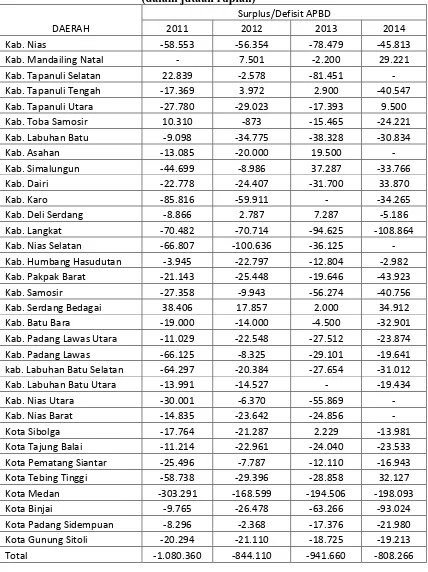

LAMPIRAN 1

Tabel 1.1.

Daftar Surplus/Defisit Laporan Realisasi APBD Kabupaten/Kota T.A 2011-2014

(dalam jutaan rupiah)

DAERAH

Surplus/Defisit APBD

2011 2012 2013 2014

Kab. Nias -58.553 -56.354 -78.479 -45.813

Kab. Mandailing Natal - 7.501 -2.200 29.221

Kab. Tapanuli Selatan 22.839 -2.578 -81.451 - Kab. Tapanuli Tengah -17.369 3.972 2.900 -40.547 Kab. Tapanuli Utara -27.780 -29.023 -17.393 9.500 Kab. Toba Samosir 10.310 -873 -15.465 -24.221 Kab. Labuhan Batu -9.098 -34.775 -38.328 -30.834

Kab. Asahan -13.085 -20.000 19.500 -

Kab. Simalungun -44.699 -8.986 37.287 -33.766

Kab. Dairi -22.778 -24.407 -31.700 33.870

Kab. Karo -85.816 -59.911 - -34.265

Kab. Deli Serdang -8.866 2.787 7.287 -5.186

Kab. Langkat -70.482 -70.714 -94.625 -108.864 Kab. Nias Selatan -66.807 -100.636 -36.125 - Kab. Humbang Hasudutan -3.945 -22.797 -12.804 -2.982 Kab. Pakpak Barat -21.143 -25.448 -19.646 -43.923

Kab. Samosir -27.358 -9.943 -56.274 -40.756

Kab. Serdang Bedagai 38.406 17.857 2.000 34.912 Kab. Batu Bara -19.000 -14.000 -4.500 -32.901 Kab. Padang Lawas Utara -11.029 -22.548 -27.512 -23.874 Kab. Padang Lawas -66.125 -8.325 -29.101 -19.641 kab. Labuhan Batu Selatan -64.297 -20.384 -27.654 -31.012 Kab. Labuhan Batu Utara -13.991 -14.527 - -19.434

Kab. Nias Utara -30.001 -6.370 -55.869 -

Kab. Nias Barat -14.835 -23.642 -24.856 -

Kota Sibolga -17.764 -21.287 2.229 -13.981

Kota Tajung Balai -11.214 -22.961 -24.040 -23.533 Kota Pematang Siantar -25.496 -7.787 -12.110 -16.943 Kota Tebing Tinggi -58.738 -29.396 -28.858 32.127 Kota Medan -303.291 -168.599 -194.506 -198.093

Kota Binjai -9.765 -26.478 -63.266 -93.024

LAMPIRAN 2

Tabel 3.1

Populasi dan Sampel Penelitian Tahun 2012-2014

Daerah Kreteria

1 Kreteria 2 Kreteria 3 Sampel Terpilih Kabupaten

1.Nias Sampel 1

2.Mandailing Natal Sampel 2

3.Tapanuli Selatan Sampel 3

4.Tapanuli Tengah Sampel 4

5.Tapanuli Utara Sampel 5

6.Toba Samosir X X -

7.Labuhanbatu Sampel 6

8.Asahan Sampel 7

9.Simalungun Sampel 8

10.Dairi Sampel 9

11.Karo Sampel 10

12.Deli Serdang Sampel 11

13.Langkat Sampel 12

14.Nias Selatan X X -

15.Humbang Hasudutan Sampel 13

16.Pakpak Barat Sampel 14

17.Samosir X -

18.Serdang Bedagai Sampel 15

19.Batu Bara X -

20.Padang Lawas Utara Sampel 16

21.Padang Lawas Sampel 17

22.Labuhanbatu Selatan Sampel 18

23.Labuhabatu Utara Sampel 19

24.Nias Utara X -

25.Nias Barat X -

Kota

26.Sibolga Sampel 20

27.Tanjung Balai X X -

28.Pematangsiantar Sampel 21

29.Tebing Tinggi Sampel 22

30.Medan Sampel 23

31.Binjai Sampel 24

32.Padang Sidempuan Sampel 25

33.GunungSitoli X -

LAMPIRAN 3

Data Asli Sampel Penelitian

Tabel Dana Alokasi Umum (DAU) Tahun 2012-2014

No Pemerintah Daerah 2012 2013 2014

1 Kab. Nias 289608 319070 347699

2 Kab. Mandailing Natal 541107 625543 692134 3 Kab. Tapanuli Selatan 454322 517000 573244 4 Kab. Tapanuli Tengah 422612 491011 541492

5 Kab. Tapanuli Utara 487346 552463 596481

6 Kab. Labuhan Batu 461644 520458 561476

7 Kab. Asahan 628975 733672 795351

8 Kab. Simalungun 865406 977809 1077986

9 Kab. Dairi 451176 512477 532723

10 Kab. Karo 846295 625822 686835

11 Kab. Deli Serdang 1100014 1260755 1363811

12 Kab. Langkat 847503 982658 1039651

13 Kab. Humbang Hasudutan 376847 440920 487060

14 Kab. Pakpak Barat 232990 273599 313591

15 Kab. Serdang Bedagai 554243 628900 698413 16 Kab. Padang Lawas Utara 348056 387955 418727

17 Kab. Padang Lawas 331754 371650 408044

18 Kab. Labuhan Batu Selatan 334512 400567 450151 19 Kab. Labuhan Batu Utara 400602 457751 503054

20 Kota Sibolga 292873 1270245 371813

21 Kota Pematang Siantar 429632 492115 519436

22 Kota Tebing Tinggi 262137 368587 385030

23 Kota Medan 1153789 1270245 1393505

24 Kota Binjai 416965 477554 526070

LAMPIRAN 4

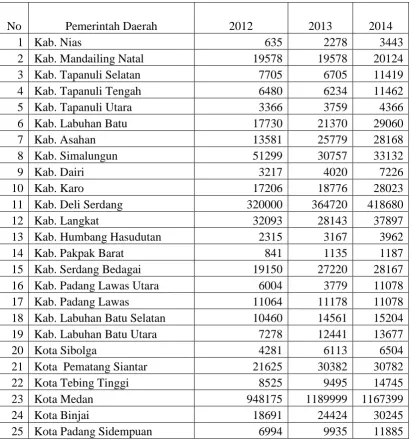

Tabel Pajak Daerah (PD) Tahun 2012-2014

No Pemerintah Daerah 2012 2013 2014

1 Kab. Nias 635 2278 3443

2 Kab. Mandailing Natal 19578 19578 20124

3 Kab. Tapanuli Selatan 7705 6705 11419

4 Kab. Tapanuli Tengah 6480 6234 11462

5 Kab. Tapanuli Utara 3366 3759 4366

6 Kab. Labuhan Batu 17730 21370 29060

7 Kab. Asahan 13581 25779 28168

8 Kab. Simalungun 51299 30757 33132

9 Kab. Dairi 3217 4020 7226

10 Kab. Karo 17206 18776 28023

11 Kab. Deli Serdang 320000 364720 418680

12 Kab. Langkat 32093 28143 37897

13 Kab. Humbang Hasudutan 2315 3167 3962

14 Kab. Pakpak Barat 841 1135 1187

15 Kab. Serdang Bedagai 19150 27220 28167

16 Kab. Padang Lawas Utara 6004 3779 11078

17 Kab. Padang Lawas 11064 11178 11078

18 Kab. Labuhan Batu Selatan 10460 14561 15204 19 Kab. Labuhan Batu Utara 7278 12441 13677

20 Kota Sibolga 4281 6113 6504

21 Kota Pematang Siantar 21625 30382 30782

22 Kota Tebing Tinggi 8525 9495 14745

23 Kota Medan 948175 1189999 1167399

24 Kota Binjai 18691 24424 30245

LAMPIRAN 5

Tabel Retribusi Daerah (RD) Tahun 2012-2014

No Pemerintah Daerah 2012 2013 2014

1 Kab. Nias 16767 19755 32200

2 Kab. Mandailing Natal 8772 10772 12852

3 Kab. Tapanuli Selatan 4749 7772 8472

4 Kab. Tapanuli Tengah 3451 5100 5455

5 Kab. Tapanuli Utara 2959 20704 20817

6 Kab. Labuhan Batu 13923 26685 37789

7 Kab. Asahan 8218 9087 6495

8 Kab. Simalungun 31470 15297 15584

9 Kab. Dairi 5962 21923 7495

10 Kab. Karo 22271 23290 23575

11 Kab. Deli Serdang 42654 80198 126485

12 Kab. Langkat 11133 22650 60918

13 Kab. Tumbang Hasudutan 3263 6975 17640

14 Kab. Pakpak Barat 1995 4352 4817

15 Kab. Serdang Bedagai 16491 20540 24632

16 Kab. Padang Lawas Utara 4992 8047 16614

17 Kab. Padang Lawas 11797 9361 13469

18 Kab. Labuhan Batu Selatan 2395 8260 11676

19 Kab. Labuhan Batu Utara 2652 7631 11736

20 Kota Sibolga 8669 16288 20295

21 Kota Tanjung Balai 12827 12916 14489

22 Kota Pematang Siantar 24768 25885 12659

23 Kota Medan 420065 326623 174670

24 Kota Binjai 7988 13515 24663

25 Kota Padang Sidimpuan 7913 22485 20895

LAMPIRAN 6

Tabel Dana Alokasi Khusus (DAK) Tahun 2012-2014

2 Kab. Mandailing Natal 41556 51722 59876

3 Kab. Tapanuli Selatan 53367 54322 63548

4 Kab. Tapanuli Tengah 48644 83254 75690

5 Kab. Tapanuli Utara 50221 55778 48317

6 Kab. Labuhan Batu 75497 49738 40225

7 Kab. Asahan 65207 79875 67954

8 Kab. Simalungun 90869 80774 78064

9 Kab. Dairi 43357 61126 48992

10 Kab. Karo 38427 48120 56293

11 Kab. Deli Serdang 65478 81868 104688

12 Kab. Langkat 56057 81166 67163

13 Kab. Humbang Hasudutan 28968 50780 56960

14 Kab. Pakpak Barat 25461 54006 62185

15 Kab. Serdang Bedagai 64779 68231 69565

16 Kab. Padang Lawas Utara 36733 36311 36462

17 Kab. Padang Lawas 42521 31083 34724

18 Kab. Labuhan Batu Selatan 34218 53226 52261

19 Kab. Labuhan Batu Utara 42495 48433 46487

20 Kota Sibolga 19290 29475 33880

21 Kota Pematang Siantar 28447 41400 32663

22 Kota Tebing Tinggi 25232 36283 36232

23 Kota Medan 66298 74277 74110

24 Kota Binjai 23778 30656 31554

25 Kota Padang Sidempuan 23987 36957 38329

LAMPIRAN 7

Tabel Alokasi Belanja Daerah (ABD) Tahun 2012-2014

No Pemerintah Daerah 2012 2013 2014

1 Kab. Nias 431735 507809 513512

2 Kab. Mandailing Natal 672801 782790 876510 3 Kab. Tapanuli Selatan 714786 911995 925363 4 Kab. Tapanuli Tengah 630111 894270 1058016

5 Kab. Tapanuli Utara 703080 826403 839715

6 Kab. Labuhan Batu 710270 797936 967098

7 Kab. Asahan 837686 11038246 1141908

9 Kab. Dairi 600877 763256 753504

10 Kab. Karo 824500 854453 1037626

11 Kab. Deli Serdang 2036654 2383194 2818272

12 Kab. Langkat 1382151 1686770 1787985

13 Kab. Tumbang Hasudutan 529135 659374 670762

14 Kab. Pakpak Barat 328123 404258 476601

15 Kab. Serdang Bedagai 841424 1050662 1147820 16 Kab. Padang Lawas Utara 586867 713941 583534

17 Kab. Padang Lawas 532451 585018 602472

18 Kab. Labuhan Batu Selatan 489219 766535 715729 19 Kab. Labuhan Batu Utara 537064 630997 711090

20 Kota Sibolga 398940 500467 570837

21 Kota Pematang Siantar 657341 789237 815561

22 Kota Tebing Tinggi 347611 497471 565615

23 Kota Medan 3825135 4524738 4366467

24 Kota Binjai 652252 814462 902719

25 Kota Padang Sidempuan 493747 683657 609109

LAMPIRAN 8

Daftar Tabel Data Variabel Setelah LogN

No Pemerintah Daerah Tahun LNABD LNDAU LNPD LNRD LNDAK 1 Kab. Nias 2012 12.98 12.58 6.45 9.73 10.78 2 Kab. Mandailing Natal 2012 13.42 13.20 9.88 9.08 10.63 3 Kab. Tapanuli Selatan 2012 13.48 13.03 8.95 8.47 10.88 4 Kab. Tapanuli Tengah 2012 13.35 12.95 8.78 8.15 10.79 5 Kab. Tapanuli Utara 2012 13.46 13.10 8.12 7.99 10.82 6 Kab. Labuhan Batu 2012 13.47 13.04 9.78 9.54 11.23 7 Kab. Asahan 2012 13.64 13.35 9.52 9.01 11.09 8 Kab. Simalungun 2012 14.15 13.67 10.85 10.36 11.42 9 Kab. Dairi 2012 13.31 13.02 8.08 8.69 10.68 10 Kab. Karo 2012 13.62 13.65 9.75 10.01 10.56 11 Kab. Deli Serdang 2012 14.53 13.91 12.68 10.66 11.09 12 Kab. Langkat 2012 14.14 13.65 10.38 9.32 10.93

13

Kab. Humbang

14 Kab. Pakpak Barat 2012 12.70 12.36 6.73 7.60 10.14 15 Kab. Serdang Bedagai 2012 13.64 13.23 9.86 9.71 11.08

16

Kab. Padang Lawas

Utara 2012 13.28 12.76 8.70 8.52 10.51

17 Kab. Padang Lawas 2012 13.19 12.71 9.31 9.38 10.66

18

Kab. Labuhan Batu

Selatan 2012 13.10 12.72 9.26 7.78 10.44

19

Kab. Labuhan Batu

Utara 2012 13.19 12.90 8.89 7.88 10.66

20 Kota Sibolga 2012 12.90 12.59 8.36 9.07 9.87 21 Kota Pematang Siantar 2012 13.40 12.97 9.98 9.46 10.26 22 Kota Tebing Tinggi 2012 12.76 12.48 9.05 10.12 10.14 23 Kota Medan 2012 15.16 13.96 13.76 12.95 11.10 24 Kota Binjai 2012 13.39 12.94 9.84 8.99 10.08

25

Kota Padang

Sidempuan 2012 13.11 12.81 8.85 8.98 10.09 26 Kab. Nias 2013 13.14 12.67 7.73 9.89 11.08 27 Kab. Mandailing Natal 2013 13.57 13.35 9.88 9.28 10.85 28 Kab. Tapanuli Selatan 2013 13.72 13.16 8.81 8.96 10.90 29 Kab. Tapanuli Tengah 2013 13.70 13.10 8.74 8.54 11.33 30 Kab. Tapanuli Utara 2013 13.62 13.22 8.23 9.94 10.93 31 Kab. Labuhan Batu 2013 13.59 13.16 9.97 10.19 10.81 32 Kab. Asahan 2013 16.22 13.51 10.16 9.11 11.29 33 Kab. Simalungun 2013 14.15 13.79 10.33 9.64 11.30 34 Kab. Dairi 2013 13.55 13.15 8.30 10.00 11.02 35 Kab. Karo 2013 13.66 13.35 9.84 10.06 10.78 36 Kab. Deli Serdang 2013 14.68 14.05 12.81 11.29 11.31 37 Kab. Langkat 2013 14.34 13.80 10.25 10.03 11.30

38

Kab. Humbang

Hasudutan 2013 13.40 13.00 8.06 8.85 10.84 39 Kab. Pakpak Barat 2013 12.91 12.52 7.03 8.38 10.90 40 Kab. Serdang Bedagai 2013 13.86 13.35 10.21 9.93 11.13

41

Kab. Padang Lawas

Utara 2013 13.48 12.87 8.24 8.99 10.50

42 Kab. Padang Lawas 2013 13.28 12.83 9.32 9.14 10.34

43

Kab. Labuhan Batu

Selatan 2013 13.55 12.90 9.59 9.02 10.88

44

Kab. Labuhan Batu

Utara 2013 13.36 13.03 9.43 8.94 10.79

47 Kota Tebing Tinggi 2013 13.12 12.82 9.16 10.16 10.50 48 Kota Medan 2013 15.33 14.05 13.99 12.70 11.22 49 Kota Binjai 2013 13.61 13.08 10.10 9.51 10.33

50

Kota Padang

Sidempuan 2013 13.44 12.96 9.20 10.02 10.52 51 Kab. Nias 2014 13.15 12.76 8.14 10.38 11.19 52 Kab. Mandailing Natal 2014 13.68 13.45 9.91 9.46 11.00 53 Kab. Tapanuli Selatan 2014 13.74 13.26 9.34 9.04 11.06 54 Kab. Tapanuli Tengah 2014 13.87 13.20 9.35 8.60 11.23 55 Kab. Tapanuli Utara 2014 13.64 13.30 8.38 9.94 10.79 56 Kab. Labuhan Batu 2014 13.78 13.24 10.28 10.54 10.60 57 Kab. Asahan 2014 13.95 13.59 10.25 8.78 11.13 58 Kab. Simalungun 2014 14.45 13.89 10.41 9.65 11.27 59 Kab. Dairi 2014 13.53 13.19 8.89 8.92 10.80 60 Kab. Karo 2014 13.85 13.44 10.24 10.07 10.94 61 Kab. Deli Serdang 2014 14.85 14.13 12.94 11.75 11.56 62 Kab. Langkat 2014 14.40 13.85 10.54 11.02 11.11

63

Kab. Humbang

Hasudutan 2014 13.42 13.10 8.28 9.78 10.95 64 Kab. Pakpak Barat 2014 13.07 12.66 7.08 8.48 11.04 65 Kab. Serdang Bedagai 2014 13.95 13.46 10.25 10.11 11.15

66

Kab. Padang Lawas

Utara 2014 13.28 12.94 9.31 9.72 10.50

67 Kab. Padang Lawas 2014 13.31 12.92 9.31 9.51 10.46

68

Kab. Labuhan Batu

Selatan 2014 13.48 13.02 9.63 9.37 10.86

69

Kab. Labuhan Batu

Utara 2014 13.47 13.13 9.52 9.37 10.75

70 Kota Sibolga 2014 13.25 12.83 8.78 9.92 10.43 71 Kota Pematang Siantar 2014 13.61 13.16 10.33 9.58 10.39 72 Kota Tebing Tinggi 2014 13.25 12.86 9.60 9.45 10.50 73 Kota Medan 2014 15.29 14.15 13.97 12.07 11.21 74 Kota Binjai 2014 13.71 13.17 10.32 10.11 10.36

75

Kota Padang

LAMPIRAN 9

Hasil Output SPSS Tabel 4.1. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ABD 75 12.70 16.22 13.6511 .61687

DAU 75 12.36 14.15 13.1868 .42612

PD 75 6.45 13.99 9.5523 1.47434

RD 75 7.60 12.95 9.5575 1.00165

DAK 75 9.87 11.56 10.7973 .36907

Valid N (listwise) 75

LAMPIRAN 10

Tabel 4.2. Hasil Uji One-Sample Kolmogorov Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa,b Mean 0E-7

Std. Deviation .32498859

Most Extreme Differences

Absolute .192

Positive .165

Negative -.192

Kolmogorov-Smirnov Z 1.662

Asymp. Sig. (2-tailed) .800

a. Test distribution is Normal.

LAMPIRAN 11

Gambar 4.1. Histogram Uji Normalitas Data

LAMPIRAN 12

Tabel 4.3. Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

DAU .375 2.668

PD .281 3.562

RD .441 2.266

a. Dependent Variable: ABD

LAMPIRAN 13

Tabel 4.4. Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 .850a .722 .711 .33178 1.830

a. Predictors: (Constant), RD, DAU, PD

b. Dependent Variable: ABD

Sumber : Lampiran Hasil Output SPSS

LAMPIRAN 14

LAMPIRAN 15

Tabel 4.5. Nilai Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .850a .722 .711 .33178 2.042

a. Predictors: (Constant), RD, DAU, PD

b. Dependent Variable: ABD

LAMPIRAN 16

Tabel 4.6. Hasil Regresi Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 20.343 3 6.781 61.601 .000b

Residual 7.816 71 .110

Total 28.159 74

a. Dependent Variable: ABD

b. Predictors: (Constant), RD, DAU, PD

LAMPIRAN 17

Tabel 4.7. Hasil Regresi Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 2.329 1.638 1.422 .159

DAU .746 .148 .515 5.047 .000

PD .165 .049 .395 3.351 .001

RD -.010 .058 -.017 -.179 .859

LAMPIRAN 18

Tabel 4.8. Hasil Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .889a .789 .767 .29747

a. Predictors: (Constant), moderat3, DAK, DAU, PD, RD, moderat2, moderat1

LAMPIRAN 19

Tabel 4.9 Hasil Regresi Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 22.230 7 3.176 35.889 .000b

Residual 5.929 67 .088

Total 28.159 74

a. Dependent Variable: ABD

b. Predictors: (Constant), moderat3, DAK, DAU, PD, RD, moderat2, moderat1

LAMPIRAN 20

Tabel 4.10. Hasil Regresi Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 68.537 42.103 1.628 .108

DAU -5.329 3.725 -3.681 -1.431 .157

PD .140 1.682 .334 .083 .934

RD .900 1.860 1.462 .484 .630

DAK -5.812 3.966 -3.477 -1.465 .148

moderat1 .539 .351 7.410 1.537 .129

moderat2 .002 .156 .049 .011 .992

moderat3 -.085 .172 -1.740 -.493 .623

DAFTAR PUSTAKA

Abdullah dan Halim.2003.”Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah :Studi Kasus Kabupaten/ Kota di Jawa dan Bali”. Proceeding Simposium

NasionalAkuntansi VI, 16-17 Oktober 2003, Surabaya.

Afrizawati.2012. “Analisis Flypaper Effect Belanja Daerah Kabupaten/ Kota di Sumatera Selatan”. Jurnal Ekonomi dan Informasi Akuntansi

Aramana, Desi.2011.”Pengaruh Pendapatan Asli Daerah, Dana Perimbangan dan Lain-lain Pendapatan yang Sah terhadap Belanja Daerah dengan Kinerja Keuangan Pemerintahan Daerah sebagai Variabel Moderating Pada Provinsi Sumatera Utara”.Tesis. Program Pasca Sarjana Magister Akuntansi. Universitas Sumatera Utara.

, Volume 2 No. 1. Hal 21-30. Palembang: Politeknik Negeri Sriwijaya Palembang.

Efferin, Sujoko Dkk.2008.Metode Penelitian Akuntansi Megungkapkan

Fenomena dengan Pendekatan Kuantitatif dan Kualitatif.Yogyakarta:

Graha ilmu.

Erlina, Prof. 2011.Metodologi Penelitian.Penerbit Art Design,Publishing &

Printing. Medan.

Ghozali, Imam.2006.Aplikasi Analisis Multivariate Program IBM SPSS 19. Semarang : Badan Penerbit Universitas Diponegoro.

.2013.Aplikasi Analisis Multivariate Program IBM SPSS 19. Semarang : Badan Penerbit Universitas Diponegoro.

Handayani, Dwi dan Elva Nuraina.2012. “Pengaruh Pajak Daerah dan Dana Alokasi Khusus Terhadap Alokasi Belanja Daerah Kabupaten Madiun”. Dalam Jurnal Akuntansi dan Pendidikan

Harianto, David & Priyo Hari Adi.2007. “Hubungan Antara Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Per Kapita”.

, Volume 1 No. 1. Hal 1-12 Madiun: IKIP PGRI Madiun.

Karianga,Hendra.2011.Partisipasi Masyarakat dalam Mengelola Keuangan

Daerah Perspektif Hukum dan Demokrasi. Bandung:Penerbit P.T Alumni

Bandung.

Kartika, Tara.2011.”Faktor-Faktor yang Mempengaruhi Belanja Daerah dan Kemungkinan Terjadinya Flypaper Effect Di Daerah Istimewa Yogyakarta Tahun 2005-2011”. Jurnal. Program Studi Ilmu Ekonomi Fakultas

Ekonomi. Universitas Atma Jaya.Yogyakarta.

Mardiasmo,Prof.2002.Akuntansi Sektor Publik. Yogyakarta:Penerbit Andi.

Pakpahan, Rolan. 2009. “Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Belanja Daerah Pemerintahan Kabupaten/ Kota di Sumatera Utara”.

Skripsi. FE USU. Sumatera Utara.

Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan.Sinar Graha.Jakarta.

Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan.Fokus Media.Bandung.

Peraturan Menteri Dalam Negeri No. 64 Tahun 2013 tentang Penerapan Standar

Akuntansi Pemerintahan Beebasis Akrual Pada Pemerintahan Daerah.Fokusindo Mandiri.Bandung.

Puri, Regina. 2015.”Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Jumlah Penduduk terhadap Belanja Daerah Pemda Di Sumatera Utara”.Skripsi. Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis.Medan.

Purnamasari, Dhian.2013.”Pengaruh Dana Perimbangan, dan PAD terhadap Belanja Daerah pada Kabupaten/Kota di Provinsi Aceh dan Dana Otonomi Khusus sebagai Moderator”. Tesis.Sekolah Pasca Sarjana.Universitas Sumatera Utara.Medan.

Rasdianto, Erlina.2013.Akuntansi Keuangan Daerah Berbasis Akrual. Medan: Brama ardian.

Provinsi Sumatera Utara”.Skripsi.Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis.Medan.

Sitorus, Bangun Parulian.2014.”Pengaruh Pendapatan Asli Daerah,Dana Alokasi Umum, Dana Alokasi Khusus terhadap Belanja Daerah di Provinsi Lampung (2011-2012)”.Skripsi.Universitas Lampung.

Situmorang, Syafrizal Helmi dan Muslich Lufti,2014. Analisis Data untuk Riset

Manajemen dan Bisnis. USU Press, Medan.

Sudirman, Riamawati dan Antong Amiruddin.2012. Perpajakan Pendekatan Teori dan Praktik. Malang: Empatdua Media.

Suliyanto,2011. Ekonometrika Terapan: Teori & Aplikasi dengan SPSS. Yogyakarta: Penerbit Andi.

Sunarno, Siswanto.2006. Hukum Pemerintahan Daerah di Indonesia. Jakarta:Sinar Grafika.

Sutendi, Adrian. 2009. Implikasi Hukum atas Sumber Pembiayaan Daerah dalam

Kerangka Otonomi Daerah.Jakarta: Penerbit Sinar Grafika.

Tambunan, Oktavian Samuel.2010.”Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus dan lain-lain Pendapatan terhadap Belanja Daerah (Studi Kasus Kabupaten/Kota Di Sumatera Utara)”.Skripsi. Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis.Medan.

Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

Daerah.

Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah.

Zubaidi, Cut.2013.”Pengaruh PAD, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah Kabupaten di provinsi Aceh”.Skripsi. Fakultas Ekonomi.Universitas Sumatera Utara.Medan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini dilakukan melalui pendekatan ilmiah dengan menggunakan

struktur teori untuk membangun satu atau lebih hipotesis yang membutuhkan

pengujian secara statistik. Penelitian ini dilaksanakan dalam tahapan penelitian

yang terstruktur melalui tahapan penelitian tertentu. Tahap awal dimulai dari

identifikasi populasi, identifikasi variabel, definisi operasional, sumber dan teknik

pengumpulan data serta selanjutnya penentuan model analisis yang digunakan

sebagai alat dalam pegujian hipotesis yang diajukan dalam penelitian untuk

menarik kesimpulan penelitian.Sesuai dengan tujuan penelitian, jenis penelitian

ini dapat digunakan untuk membuktikan secara empiris pengaruh Dana Alokasi

Umum, Pajak Daerah dan Retribusi Daerah terhadap Alokasi Belanja Daerah

dengan Dana Alokasi Khusus sebagai variabel moderating.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Wilayah Provinsi Sumatera Utara dan waktu

penelitian dilakukan secara bertahap dimulai pada bulan Oktober 2015 sampai

dengan bulan Maret 2016.

3.3 Populasi Dan Sampel Peneliian

Populasi dalam penelitian didefinisikan sebagai kelompok elemen (unit

dimana data yang dipergunakan akan dikumpulkan) yang lengkap, yang biasanya

mempelajarinya atau menjadi obyek penelitian (Kuncoro, 2009). Populasi dalam

penelitian ini adalah seluruh Pemerintahan Kabupaten/Kota di wilayah Provinsi

Sumatera Utara berjumlah 33 kabupaten/kota dan mempublikasikan LKPD tahun

2012-2014. Data sampel diambil dengan teknik purposive sampling dengan

kriteria yaitu :

1.Daerah Kabupaten dan Kota yang mempublikadikan Anggaran dan

Realisasi APBD nya secara konsiten dari tahun 2012-2014.

2.Daerah Kabupaten dan Kota yang mempublikasikan laporan

keuangannya secara konsisten dari tahun 2012-2014.

3.Daerah kabupaten dan Kota yang medapat Dana Alokasi Khusus

(DAK) dari tahun 2012-2014.

Dari 33 Pemerintah Daerah yang dijadikan populasi, pemerintah daerah

yang memenuhi kriteria sampel penelitian sebanyak 25 Kabupaten/Kota, yang

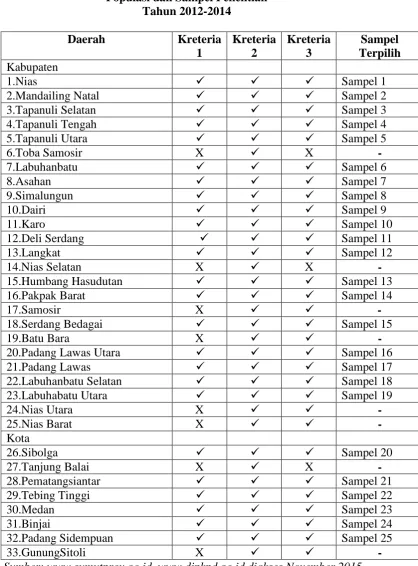

terdiri dari 19 kabupaten dan 6 kota seperti tercantum pada Tabel 3.1.

Kabupaten/Kota yang tidak termasuk kriteria sampel penelitian yaitu dengan

kriteria, daerah pemekaran baru dan daerah-daerah tersebut masih belum

mempunyai Anggaran Pendapatan dan Belanja Daerah (APBD) tersendiri, daerah

yang belum mempublikasikan laporan keuangan secara konsisten dan daerah yang

Tabel 3.1

Populasi dan Sampel Penelitian Tahun 2012-2014

Daerah Kreteria

1 Kreteria 2 Kreteria 3 Sampel Terpilih Kabupaten

1.Nias Sampel 1

2.Mandailing Natal Sampel 2

3.Tapanuli Selatan Sampel 3

4.Tapanuli Tengah Sampel 4

5.Tapanuli Utara Sampel 5

6.Toba Samosir X X -

7.Labuhanbatu Sampel 6

8.Asahan Sampel 7

9.Simalungun Sampel 8

10.Dairi Sampel 9

11.Karo Sampel 10

12.Deli Serdang Sampel 11

13.Langkat Sampel 12

14.Nias Selatan X X -

15.Humbang Hasudutan Sampel 13

16.Pakpak Barat Sampel 14

17.Samosir X -

18.Serdang Bedagai Sampel 15

19.Batu Bara X -

20.Padang Lawas Utara Sampel 16

21.Padang Lawas Sampel 17

22.Labuhanbatu Selatan Sampel 18

23.Labuhabatu Utara Sampel 19

24.Nias Utara X -

25.Nias Barat X -

Kota

26.Sibolga Sampel 20

27.Tanjung Balai X X -

28.Pematangsiantar Sampel 21

29.Tebing Tinggi Sampel 22

30.Medan Sampel 23

31.Binjai Sampel 24

32.Padang Sidempuan Sampel 25

33.GunungSitoli X -

3.4 Difenisi Operasional dan Metode Pengukuran Variabel

3.4.1 Variabel Dependent Belanja Daerah (Y)

Belanja daerah merupakan Semua pengeluaran dari rekening kas

umum daerah yang mengurangi saldo anggaran lebih dalam priode

satu tahun anggaran bersangkutan yang tidak akan di peroleh

pembayarannya kembali oleh pemerintah. Skala pengukuran yang

digunakan adalah skala rasio.

3.4.2 Variabel Independent

Dana Alokasi Umum (X1)

Dana Alokasi Umum (DAU) merupakan realisasi dana yang

bersumber dari APBN yang dialokasikan kepada daerah

kabupaten/kota Sumatera Utara dengan tujuan untuk pemerataan

kemampuan keuangan dalam rangka pelaksanaan desentralisasi dalam

satu tahun (Rp.Milyar). Skala pengukuran yang digunakan adalah

skala rasio.

Pajak Daerah (X2)

Pajak daerah merupakan kontribusi wajib kepada Daerah yang

terutang kepada orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan Daerah bagi

sebesar-besarnya kemakmuran rakyat. Pajak daerah merupakan salah satu dari

digunakan untuk membiayai kegiatan pembangunan daerah. Skala

pengukuran yang digunakan adalah skala rasio.

Retribusi Daerah (X3)

Retribusi daerah merupakan pungutan Daerah sebagai pembayaran

atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi

atau badan. Skala pengukuran yang digunakan adalah skala rasio.

3.4.3 Variabel Moderating Dana Alokasi Khusus(Z)

Dana Alokasi Khusus (DAK) merupakan sejumlah dana yang

dialokasikan dari APBN kepada daerah tertentu untuk membantu

kebutuhan khusus dengan memperhatikan tersedianya dana dalam

APBN. Skala pengukuran yang digunakan adalah skala rasio. Untuk

lebih jelasnya definisi operasional variabel, parameter dan skala

variabel tersebut dapat dilihat pada Tabel 3.2.

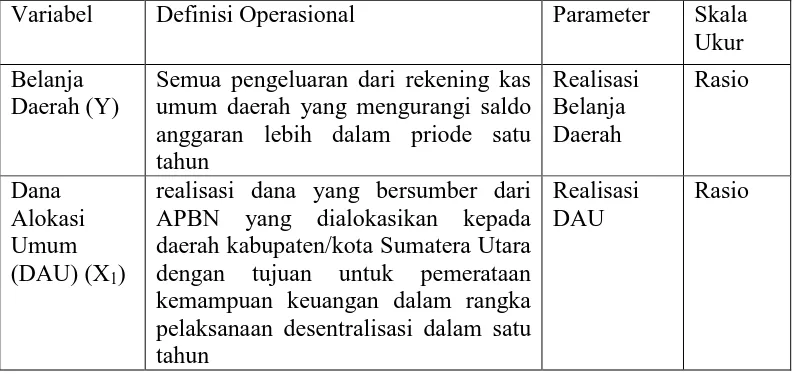

Tabel 3.2

Definisi Operasioal dan Pengukuran Variabel Penelitian

Variabel Definisi Operasional Parameter Skala Ukur

Belanja Daerah (Y)

Semua pengeluaran dari rekening kas umum daerah yang mengurangi saldo anggaran lebih dalam priode satu tahun Realisasi Belanja Daerah Rasio Dana Alokasi Umum (DAU) (X1)

realisasi dana yang bersumber dari APBN yang dialokasikan kepada daerah kabupaten/kota Sumatera Utara dengan tujuan untuk pemerataan kemampuan keuangan dalam rangka pelaksanaan desentralisasi dalam satu tahun

Realisasi DAU

Lanjutan Tabel 3.2

3.5 Jenis dan Sumber Data

Peneliti menggunakan data skunder dalam penelitian ini. “Data Skunder

adalah data yang diperoleh/dikumpulkan dan disatukan oleh studi-studi

sebelumnya atau yang diterbitkan oleh berbagai instansi lain. Yang merupakan

sumber tidak langsung berupa data dokumentasi dan arsip-arsip resmi” (Webster).

Data diperoleh dari Laporan Realisasi Anggaran (LRA) dan laporan APBD

Pemerintah kabupaten/kota Provinsi Sumatera Utara yang diperoleh dari situs

Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan

Keuangan (www.djpk.kemenkeu.go.id/). Data yang diperlukan adalah informasi

keuangan yang berhubungan dengan variabel penelitian yaitu Belanja Daerah, Pajak

Daerah(X2)

kontribusi wajib kepada Daerah yang terutang kepada orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat

Realisasi Pajak Daerah (Rp.Milyar) Rasio Retribusi Daerah (X3)

pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan Realisai Retribusi Daerah (Rp.Milyar) Rasio Dana Alokasi Khusus (DAK) (Z)

merupakan sejumlah dana yang dialokasikan dari APBN kepada daerah tertentu untuk membantu menbiayai kebutuhan khusus dengan memperhatikan tersedianya dana dalam APBN

Realisasi DAK

(Rp.Milyar)

total Dana Alokasi Umum (DAU), Pajak Daerah, Rretribusi Daerah dan total

Dana Alokasi Khusus (DAK).

3.6 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data skunder berupa

laporan realisasi APBD Pemerintah Daerah Kabupaten/Kota di Provinsi Sumatera

Utara. Data yang dikumpulkan adalah DAU, Pajak Daerah, Retribusi Daerah,

Belanja Daerah dan DAK dalam laporan Realisasi APBD pada priode 2012-2014.

Metode pengumpulan data adalah pooling data.

3.7 Metode Analisis Data

Teknik analisis data menggunakan alat bantu perangkat lunak Statistical

Program for social Scien (SPSS). Data dianalisis dengan metode regresi linier

berganda (Multiple Regression Analysis) dan uji Moderatet Regression Analysis

(MRA) untuk menguji variabel pemoderasi. Regresi linier berganda adalah regresi

dimana variabek terikatnya (Y) dibutuhkan/dijelaskan lebih dari satu variabel,

mungkin dua, tiga, dan seterusnya variabel bebas (X1, X2, X3, ..., Xn).

3.7.1 Analisis Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam

bentuk tabulasi, sehingga mudah dipahami dan diinterprestasikan (Erlina,

2011:94). Statistik deskriptif umumnya digunakan untuk memberi informasi

frekuensi, tendensi sentral (rata-rata, median, modus), dispersi (deviaso standar,

variance) dan pengukur-pengukur bentuk (measures of shape) (Erlina, 2011: 94).

3.7.2 Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dengan menggunakan analisis

regresi maka diperlukan pengujian asumsi klasik meliputi uji normalitas, uji

multikoliniaritas, uji heteroskedastisitas dan uji autokorelasi.

3.7.2.1 Uji Normalitas

Uji normalitas berguna untuk tahap awal dalam metode pemelihan analisis

data. Jika data normal, gunakan statistik parametrik, dan jika tidak normal,

gunakan statistik nonparametrik atau treatment agar data normal (Erlina,

2011:101).

Tujuan uji normalitas data adalah untuk menguji apakah dalam variabel

dependen dengan variabel independen mempunyai distribusi normal atau tidak.

Data normal akan membentuk satu garis lurus diagonal dan ploting data akan

dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov

Smirnov. Distribusi data dapat dilihat dengan kriteria sebagai berikut :

1) Angka signifikan > taraf signifikan (α) 0,05 maka

2) Angka signifikan < taraf signifikan (α) 0,05 maka

distribusi data dikatakan tidak normal.

3.7.2.2 Uji Multikoliniearitas

hubungan antar variabel independen dalam model regresi. Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel bebasnya. Untuk menguji

ada tidaknya multikolinieritas, dapat dilakukan denga cara:

1) Nilai R2 pada estimasi model regresi empiris sangat tinggi,

2) Menganalisis matrik korelasi variabel-variabel independen,

3) Menggunakan variance inflation factor dan nilai tolerance.

Multikolinieritas terjadi jika VIF lebih dari 10 dan nilai tolerance lebih

kecil dari 0,10 (Ghozali, 2013: 105).

3.7.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain (Ghozali, 2013: 139). Model regresi yang vaik adalah model regresi yang

memiliki persamaan variance residual atau homokedastisitas. Untuk melihat ada

tidaknya heteroskedastisitas dapat dilakukan dengan cara melihat grafik

Scatterplot atau grafik plot adalah dengan :

1) Titik-titik data menyebar di atas dan dibawah atau sekitar

2) Titik-titik data tidak mengumpul hanya di atas atau di bawah

saja,

3) Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar,

4) Penyebaran titik-titik data sebaiknya tidak berpola.

3.7.2.4 Uji Autokorelasi

korelasi antara kesalahan pengganggu pada priode t dengan kesalahan

pengganggu pada priode t-1 (sebelumnya)(Ghozali, 2013:110). Secara sederhana

adalah bahwa analisis regresi adalah untuk melihat pengaruh antara variabel bebas

terhadap variabel terikat, jadi tidak boleh ada korelasi antara observasi dengan

data observasi sebelumnya. Autokorelasi sering terjadi pada sampel dengan data

time series.

Beberapa uji statistik yang sering dipergunakan dalam uji autokorelasi

adalah uji Durbin-Watson dan uji dengan Run Test dan jika data observasi di atas

100 observasi sebaiknya menggunakan uji multiple regresi. Beberapa cara untuk

menanggulangi masalah autokorelasi adalah dengan mentransformasikan data atau

bisa juga dengan mengubah model regresi ke dalam bentuk persamaan beda

umum (generalized difference equation). Selain itu juga dapat dilakukan dengan

memasukkan variabel lag dari variabel terikatnya menjadi salah satu variabel

bebas, sehingga data observasi menjadi berkurang 1.

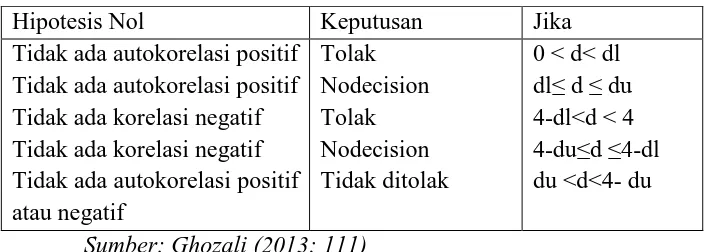

Kriteria untuk penilaian terjadinya autokorelasi dapat dilihat

Tabel 3.3

Kriteria Terjadinya Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif Tidak ada autokorelasi positif atau negatif

Tolak Nodecision Tolak Nodecision Tidak ditolak

0 < d< dl dl≤ d ≤ du 4-dl<d < 4 4-du≤d ≤4-dl du <d<4- du

Sumber: Ghozali (2013: 111)

Keterangan: dw= durbin watson

dl = batas bawah

du= batas atas

3.7.3 Pengujian Hipotesis Penelitian

3.7.3.1 Pengujian Hipotesis Pertama (H1)

3.7.3.1.1 Uji Regresi Linear Berganda

Pengujian hipotesis adalah kesimpulan sementara antara hubungan dua

variabel atau lebih. Hipotesis akan memberi arah proses pengumpulan data dan

tentunya model analisisnya. Pengujian analisis berganda adalah suatu metode

statistik umum yang digunakan untuk meneliti hubungan antara sebuah variabel

dependen dengan beberapa variabel independen. Tujuan analisis regresi linear

berganda adalah mengukur kekuatan hubungan antara dua variabel atau lebih,

juga menunjukkan arah hubungan antara variabel dependen dengan variabel

independen(Ghozali,2013:96). Pengujian hipotesis dilakukan dengan

menggunakan model analisis regresilinear berganda yang bertujuan untuk

variabel dependen melalui uji t maupun uji f dengan model statis dan model

dinamis. Model persamaan regresi yang digunakan untuk menguji hipotesis yang

berbunyi Dana Alokasi Umum (DAU), Pajak Daerah dan Retribusi Daerah

berpengaruh terhadap Alokasi Belanja Daerah di Pemerintah Daerah

Kabupaten/Kota Sumatera Utara adalah sebagai berikut:

Y= a + β1X1 + β2X2 + β3X3 + e

Keterangan :

Y = Belanja Daerah

a = Konstanta

X1 = Dana Alokasi Umum

X2 = Pajak Daerah

X3 = Retribusi Daerah

Β1,β2 dan β3 = Koefisien variabel yang menunjukkan perubahan

variabel dependen berdasarkan pada variabel independen.

e = error

Langkah-langkah untuk menguji pengaruh variabel independen, yaitu

DAU, Pajak Daerah dan Retribusi Daerah terhadap Alokasi Belanja Daerah

dilakukan dengan koefisien determinasi (R2), uji simultan dan uji parsial.

3.7.3.1.2 Koefisien Determinasi (R2)

Koefisien Determinasi (R2) bertujuan untuk mengukur seberapa jauh

determinasi adalah antara nol dan satu. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen dan sebaliknya jika mendekati nol (Ghozali,

2013:97). Kelemahan mendasar penggunaan koefisien determinasi adalah bias

terhadap variabel independen yang dimasukkan ke dalam model. Setiap tambahan

variabel independen, maka nilai R2 pasti meningkat tidak peduli apakah variabel

tersebutberpengaruh secara signifikan terhadap variabel dependen (Ghozali,2013:

97). Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai

Adjusted R2 pada saat mengevaluasi mana model rergresi terbaik. Tidak seperti

R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen

ditambahkan kedalam model.

3.7.3.1.3 Uji Simultan (Uji Statistik F)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh simultan

variabel-variabel independen terhadap variabel dependen. Uji F pada dasarnya

menunjukkan apakah semua variabel independen atau bebas yang dimasukkan

dalam model mempunyai pengaruh secara bersama-sama terhadap variabel

dependen/terkait (Ghozali, 2013: 98).

Hipotesis yang akan diuji adalah sebagai berikut :

H1: b0=b1=b2≠0 : semua variabel independen berpengaruh secara

bersama-sama.

1) H1 diterima apabila Fhitung > Ftabel, pada α = 5% dan nilai

propabilitas <level of significant sebesar 0,05.

2) H1 ditolak apabila Fhitung < Ftabel, pada α = 5% dan nilai

propabilitas >level of significant sebesar 0,05.

3.7.3.1.4 Uji Parsial (Uji Statistik t )

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas/independen secara individual dalam menerangkan variasi

variabel dependen (Ghozali, 2013: 98). Hipotesis statistik yang diajukan adalah:

H1 : bi ≠ 0 : ada pengaruh

Kreteria yang digunakan dalam menerima atau menolak H1 adalah:

1) H1 diterima apabila thitung > ttabel, padaα = 5% dan nilai

probabilitas <level of significant sebesar 0,05

2) H1 ditolak apabila thitung < ttabel, padaα = 5% dan nilai

probabilitas >level of significant sebesar 0,05.

3.7.3.2Pengujian Hipotesis Kedua (H2)

Uji Variabel Moderating

Menurut Situmorang dan Lutfi (2014:204), variabel moderating adalah

variabel yang memperkuat atau memperlemah hubungan antara satu variabel

yaitu (1) Uji Interaksi atau Moderated Regression Analysis (MRA), (2) Uji Selisih

Mutlak dan (3) Uji Residual. Pengujian yang akan dilakukan untuk menguji

variabel moderating dalam penelitian ini adalah menggunakan uji interaksi. Uji

interaksi sering juga disebut dengan Moderatet Regression Analysis (MRA).

Adapun persamaan regresi uji interaksi adalah sebagai berikut:

Y = a+ β1X1+β2X2+β3X3+β4Z +β5X1Z +β6X2Z +β7X3Z +e

Keterangan :

Y = Belanja Daerah

a = Konstanta

X1= Dana Alokasi Umum (DAU)

X2= Pajak Daerah (PD)

X3= Retribusi Daerah (RD)

Z = Dana Alokasi Khusus (DAK) variabel moderating

X1Z = Interaksi antara X1 dengan Z

X2Z = Interaksi antara X2 dengan Z

X3Z = Interaksi antara X3 dengan Z

β = Koefisien regresi

Uji interaksi dilakukan dengan mengalikan variabel yang dihipotesiskan

sebagai variabel moderasi dengan variabel bebas. Menurut Suliyanto, (2011:212)

jika variabel hasil perkalian antara variabel bebas dengan variabel yang

dihipotesiskan sebagai variabel moderasi signifikan maka dapat disimpulkan

bahwa variabel yang dihipotesiskan sebagai variabel moderasi benar-benar

memoderasi hubungan antara variabel bebas dengan variabel tergantung. Oleh

karena itu, kriteria menerima atau menolak H2 adalah sebagai berikut:

1)Menerima H2 apabila variabel moderator berinteraksi pada variabel

independen dengan variabel dependen.

2)Menolak H2 apabila variabel moderator tidak sama sekali berinteraksi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskriptif Sampel Penelitian

Penelitian ini menggunakan populasi sebanyak 33 Kabupaten/Kota di

Sumatera Utara, dan setelah dilakukan pemilihan sampel dengan kriteria yang

telah ditetapkan maka Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara

yang terpilih sebagai sampel penelitian adalah sebanyak 25 (dua puluh lima)

sampel yang dapat dilihat pada Tabel 3.1 pada bab sebelumnya.Kurun waktu data

penelitian adalah 3 (tiga) tahun yaitu 2012-2014, sehingga jumlah unit analisis

adalah sebanyak 75 sampel penelitian.

4.2 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau

generalisasi.Berdasarkan data penelitian yang diperoleh selama 3 tahun

pengamatan, maka diperoleh deskriptif statistik data penelitian pada tabel 4.1

mencakup n (banyaknya data yang diperoleh), rata-rata (mean), standar deviasi,

Tabel 4.1. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ABD (Y) 75 12.70 16.22 13.6511 .61687

DAU (X1) 75 12.36 14.15 13.1868 .42612

PD (X2) 75 6.45 13.99 9.5523 1.47434

RD (X3) 75 7.60 12.95 9.5575 1.00165

DAK (Z) 75 9.87 11.56 10.7973 .36907

Valid N (listwise) 75

Sumber: Lampiran 9 Hasil Output SPSS

Tabel 4.1 menjelaskan bahwa Alokasi Belanja Daerah (ABD-Y)

Kabupaten/Kota di Sumatera Utara tahun 2012-2014, nilai minimum sebesar

12,70 dan nilai maximum sebesar 16,22 dengan rata 13,6511. Dengan

rata-rata 13,6511 maka,standar deviasi adalah 0,61687 dan jumlah data 75.

Dana Alokasi Umum (DAU-X1) Kabupaten/Kota di Sumatera Utara tahun

2012-2014, nilai minimum sebesar 12,36 dan nilai maximum sebesar 14,15

dengan rata-rata 13,1868. Dengan rata-rata 13,1868 maka, standar deviasi adalah

0,42612 dan jumlah data 75.

Pajak Daerah (PD-X2) Kabupaten/Kota di Sumatera Utara tahun

2012-2014, nilai minimum sebesar 6,45 dan nilai maximum sebesar 13,99 dengan

rata-rata 9,5323. Dengan rata-rata-rata-rata 9,5323 maka, standar deviasi adalah 1,47434 dan

jumlah data 75.

Retribusi Daerah (RD-X3) Kabupaten/Kota di Sumatera Utara tahun

2012-2014, nilai minimum sebesar 7,60 dan nilai maximum sebesar 12,95 dengan

rata-rata 9,5575. Dengan rata-rata-rata-rata 9,5575 maka, standar deviasi adalah 1,00165 dan

Dana Alokasi Khusus (DAK-Z) Kabupaten/Kota di Sumatera Utara tahun

2012-2014, nilai minimum sebesar 9,87 dan nilai maximum sebesar 11,56 dengan

rata-rata 10,7973. Dengan rata-rata 10,7973 maka, standar deviasi adalah 0,36907

dan jumlah data 75.

4.3 Hasil Analisis Data Penelitian

4.3.1 Uji Asumsi Klasik

4.3.1.1 Uji Normalitas

Peneliti menggunakan uji normalitas hanya untuk mengetahui distribusi

data yang dipakai secara normal atau tidak. Untuk menguji normalitas peneliti

menggunakan one sample kolmogrov smirnov testdan hasilnya adalah data

penelitian berdistribusi normal, karena tebel 4.2 menjelaskan signifikan sebesar

Tabel 4.2. Hasil Uji One-Sample Kolmogorov Smirnov Test

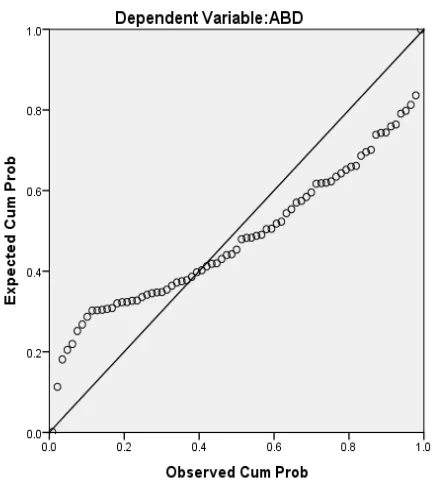

Gambar 4.1 menjelaskan grafik histogram dan plot data dengan hasil data

[image:37.595.120.397.461.696.2]terdistribusi normal.

Gambar 4.1. Histogram Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa,b Mean 0E-7

Std. Deviation .32498859

Most Extreme Differences

Absolute .192

Positive .165

Negative -.192

Kolmogorov-Smirnov Z 1.662

Asymp. Sig. (2-tailed) .800

a. Test distribution is Normal.

b. Calculated from data.

Hasill pengujian normalitas data pada variabel DAU, Pajak Daerah,

Retribusi Daerah dan Alokasi Belanja Daerah dapat dilihat pada Gambar 4.1

berbentuk lonceng dan tidak miring kanan atau kiri. Oleh karena itu, dapat

[image:38.595.180.476.228.583.2]disimpulkan bahwa data sudah berdistribusi normal.

Gambar 4.2. Grafik Normalitas Data

Gambar 4.2 menggunakan Normal Probability Plot of Regression

Standardized Residual menunjukkan bahwa data residual membentuk pola garis

lurus mengikuti garis diagonal. Hal ini menunjukkanbahwa data telah

4.3.1.2 Uji Multikolinearitas

Deteksi multikolinieritas pada suatu model dapat dilihat dengan melihat

nilai VIF, jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai

Tolerance tidak kurang dari 0,1, maka model tersebut dapat dikatakan terbebas

dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 =

[image:39.595.114.490.324.424.2]0,1. Maka hasil uji Multikolinearitas dengan VIF dapat dilihat pada Tabel 4.3.

Tabel 4.3. Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

DAU .375 2.668

PD .281 3.562

RD .441 2.266

a. Dependent Variable: ABD

Sumber : Lampiran 12 Hasil Output SPSS

Nilai toleransi untuk variabel DAU adalah sebesar 0,375> 0,1, untuk PD

bernilai 0,281 > 0,1, dan RD sebesar 0,441 > 0,1. Tabel diatas menunjukkan

bahwa semua variabel yang diuji memiliki nilai toleransi yang tidak kurang dari

0,1 hal ini menunjukkan bahwa variabel independen terbebas dari

multikolinearitas. Nilai VIF dari variabel DAU sebesar 2,668< 10, variabel PD

sebesar 3,562 < 10, variabel RD sebesar 2,266 < 10, semua variabel memiliki nilai

VIF tidak lebih dari 10, maka model yang diuji terbebas dari multikolinearitas.

4.3.1.3 Uji Autokorelasi

autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya

intercept (konstanta) dalam model regresi,pengambilan keputusan ada tidaknya

[image:40.595.113.434.232.301.2]autokorelasi adalah sebagai berikut:

Tabel 4.4. Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 .850a .722 .711 .33178 1.830

a. Predictors: (Constant), RD, DAU, PD

b. Dependent Variable: ABD

Sumber : Lampiran 13 Hasil Output SPSS

Tabel 4.4 diatas menunjukkan bahwa nilai Durbin-Watson sebesar 1,830

dan nilai tersebut berada diantara nilai -2 dan +2, sehingga dapat ditarik

kesimpulan bahwa tidak terjadi autokorelasi pada data yang diteliti.

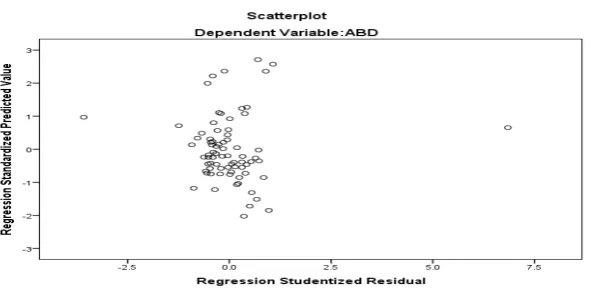

4.3.1.4 Uji Heteroskedastisitas

Dengan memperhatikan grafik scatterplot, bila membentuk pola tertentu

hal itu menunjukkan adanya masalah heteroskedastisitas pada model regresi yang

dibentuk. Dari grafik pada gambar 4.3 menunjukkan titik titik menyebar secara

Gambar 4.3. Hasil Uji Scatterplot

4.4 Hasil Pengujian Hipotesis Pertama (H1)

4.4.1 Uji Koefisien Determinasi

Nilai Koefisien Determinasi (R) bertujuan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Hipotesis yang akan diuji dalam penelitian

ini adalah DAU, Pajak Daerah dan Retribusi Daerah berpengaruh secara simultan

danparsial terhadap Alokasi Belanja Daerah.Maka untuk melihat seberapa jauh

kemampuan variabel DAU, Pajak Daerah dan Retribusi Daerah dalam

menerangkan variabel Alokasi Belanja Daerah dapat dilihat melalui nilai R

Tabel 4.5. Nilai Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .850a .722 .711 .33178 2.042

a. Predictors: (Constant), RD, DAU, PD

b. Dependent Variable: ABD

Sumber : Lampiran 15 Hasil Output SPSS

Nilai R Square pada Tabel di atas sebesar 0,722 artinya mendekati satu

berarti variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen. Hal ini menunjukkan

bahwa 72,2% varibel Alokasi Belanja Daerah dapat dijelaskan oleh varibel DAU,

Pajak Daerah dan Retribusi Daerah. Sisanya sebesar 27,8% dipengaruhi oleh

variabel lain yang tidak dijelaskan oleh model penelitian ini. Untuk menguji

tingkat kepercayaan hasil hipotesis, selanjutnya dilakukan uji variabel secara

simultan (F) dan secara parsial (t) dengan tingkat kepercayaan5% (α=0,05).

4.4.2 Hasil Uji Statistik F

Uji statistik F dilakukan untuk menunjukkan apakah variabel DAU, PD

dan RD merupakan variabel independen yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel dependen yaitu

Alokasi Belanja Daerah. Uji ini dapat dilakukan dengan membandingkan nilai

F-hitung dengan nilai F-tabel . Jika F-hitung > F-tabel maka H1 diterima atau dapat

dinyatakan bahwa semua variabel independen secara simultan mempengaruhi

Tabel 4.6. Hasil Regresi Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 20.343 3 6.781 61.601 .000b

Residual 7.816 71 .110

Total 28.159 74

a. Dependent Variable: ABD

b. Predictors: (Constant), RD, DAU, PD

Sumber : Lampiran 16 Hasil Output SPSS

Dari Tabel diperoleh nilai F-hitung sebesar 61,601 sedangkan F-tabel pada

tingkat kepercayaan 95% (α = 0,05) adalah 2,731. Hal ini menunjukkan bahwa

F-hitung > F-tabel (61,601 > 2,41) dan sig= 0,0% < α= 5% maka variabel DAU, PD

dan RD secara simultan berpengaruh signifikanterhadap Alokasi Belanj Daerah.

4.4.3 Hasil Uji Statistik t

Uji Statistik t pada dasarnya menunjukkan seberapa jauh suatu variabel

independen (DAU/PD/RD) secara individual atau parsial dalam menernagkan

variabel dependen Alokasi Belanja Daerah. Apabila nilai t-hitung > t-tabel dapat

disimpulkan bahwa satu variabel independen secara parsial mempengaruhi

Tabel 4.7. Hasil Regresi Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 2.329 1.638 1.422 .159

DAU (X1) .746 .148 .515 5.047 .000

PD (X2) .165 .049 .395 3.351 .001

RD (X3) -.010 .058 -.017 -.179 .859

a. Dependent Variable: ABD

Sumber : Lampiran 17 Hasil Output SPSS

Berdasarkan Tabel diatas, maka secara parsial pengaruh masing-masing

variabel independen terhadap variabel dependen dapat diuraikan sebagai berikut:

A. Variabel DAU (5,047 > 1,993) secara parsial berpengaruh terhadap

Alokasi Belanja Daerah Pemerintah Kabupaten/Kota di Sumatera Utara

tahun 2012-2014, dimana nilai t-hitung > t-tabel dengan demikian H0 ditolak

H1 diterima.

B. Variabel PD (3,351 > 1,993) secara parsial berpengaruh terhadap Alokasi

Belanja Daerah Pemerintah Kabupaten/Kota di Sumatera Utara tahun

2012-2014, dimana nilai t-hitung > t-tabel dengan demikian H0 ditolak H1

diterima.

C. Variabel RD (-0,179 < 1,993) secara parsial tidak berpengaruh terhadap

Alokasi Belanja Daerah Pemerintah Kabupaten/Kota di Sumatera Utara

tahun 2012-2014, dimana nilai t-hitung < t-tabel dengan demikian menolak

Dari uraian diatas dapat disusun persamaan regresi berganda sebagai

berikut:

Y = 2,329 + 0,746X1 + 0,165X2 – 0,010X3

Model diatas merupakan hasil persamaan regresi berganda. Nilai konstanta

sebesar 2,329 artinya apabila variabel DAU, PD dan RD bernilai nol, maka

Alokasi Belanja Daerah tetap sebesar 2,329. Variabel DAU berpengaruh

positif terhadap Alokasi Belanja Daerah dengan nilai koefisien sebesar 0,746

artinya setiap pertambahan 1 rupiah DAU maka akan menaikkan Alokasi

Belanja Daerah sebesar 0,746. Variabel PD berpengaruh positif terhadap

Alokasi Belanja Daerah dengan nilai koefisien sebesar 0,165 artinya setiap

pertambahan 1 rupiah PD akan menaikkan Alokasi Belanja Daerah sebesar

0,165. Variabel RD tidak berpengaruh terhadap Alokasi Belanja Daerah

karena tidak signifikan (0,859 > 0,05).

4.5. Pengujian Hipotesis Kedua (H2)

Pengujian ini dilakukan setelah dilakukannya pengujian analisis regresi

berganda. Pengujian hipotesis kedua menggunakan uji interaksi. Variabel

pemoderasi pada penelitian ini adalah Dana Alokasi Khusus (DAK). Penggunaan

variabel pemoderasi ini dimaksud untuk membuktikan hipotesis kedua bahwa

variabel dana alokasi khusus selaku variabel pemoderasi mempengaruhi

(memperkuat atau memperlemah) hubungan antara variabel independen (DAU,

4.5.1 Hasil Uji Interaksi (Moderating)

4.5.1.1 Hasil Uji Koefisien Determinasi

Untuk mengukur seberapa jauh kemampuan variabel DAU, PD, RD dan

DAK, moderat DAU dengan DAK, moderat PD dengan BM, moderat RD dengan

DAK dalam menerangkan variabel alokasi belanja daerah dapat dilihat melalui

[image:46.595.116.547.377.416.2]nilai R Square yang diperoleh dari hasil pengolahan data pada Tabeldi bawah ini:

Tabel 4.8. Hasil Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .889a .789 .767 .29747

a. Predictors: (Constant), moderat3, DAK, DAU, PD, RD, moderat2, moderat1 Sumber: Lampiran 18 Hasil Output SPSS

Hasil output SPSS menunjukkan besarnya nilai R2 adalah 0.789artinya

mendekati satu berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. R2

78,9% Menunjukkan bahwa variabel alokasi belanja daerah yang dapat dijelaskan

oleh variabel independen DAU, PD, RD, moderat1 (hasil perkalian variabel DAU

dan DAK), moderat2 (hasil perkalian variabel PD dengan DAK), moderat3 (hasil

perkalian variabel RD dan DAK). Sisanya sebesar 23,3% dipengaruhi oleh

variabel lain yang tidak dijelaskan oleh model penelitian ini. Untuk menguji

tingkat kepercayaan hasil hipotesis, selanjutnya dilakukan uji variabel secara

4.5.1.2 Hasil Uji Statistik F

Uji statistik F dilakukan untuk menunjukkan apakah variabel DAU, PD,

RD, DAK dan interaksinya masing-masing dengan variabel independen yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel alokasi belanja daerah. Uji ini dapat dilihat jika hasil perkalian antara

variabel bebas dengan variabel yang dihipotesiskan sebagai variabel moderasi

signifikan, maka dapat disimpulkan bahwa variabel tersebut benar-benar

memoderasi hubungan antara variabel bebas dengan variabel terikat. Hal ini dapat

[image:47.595.105.552.466.548.2]dilihat dari hasil regresi uji F pada Tabel 4.9 di bawah ini.

Tabel 4.9 Hasil Regresi Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 22.230 7 3.176 35.889 .000b

Residual 5.929 67 .088

Total 28.159 74

a. Dependent Variable: ABD

b. Predictors: (Constant), moderat3, DAK, DAU, PD, RD, moderat2, moderat1 Sumber: Lampiran 19 Hasil Output SPSS

Dari tabel 4.9 dapat dilihat bahwa tingkat signifikansi sebesar 0,000. Nilai

tersebut lebih kecil daripada 0,05. Hasil ini menunjukkan bahwa variabel DAU,

PD, RD, DAK dan interaksinya dengan masing-masing variabel independen

dapat disimpulkan variabel DAK dapat memoderasi hubungan antara DAU, PD

dan RD dengan ABD.

4.5.1. 3 Hasil Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh variabel

independen (DAU, PD dan RD) secara individual (parsial) dalam menerangkan

variabel terikat (ABD). Jika hasil perkalian antara variabel bebas dengan variabel

yang dihipotesiskan sebagai variabel moderasi signifikan, maka dapat

disimpulkan bahwa variabel tersebut benar-benar memoderasi hubungan antara

variabel bebas dengan variabel terikat. Hal ini dapat dilihat pada Tabel 4.10

[image:48.595.112.532.503.711.2]dibawah ini.

Tabel 4.10. Hasil Regresi Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 68.537 42.103 1.628 .108

DAU -5.329 3.725 -3.681 -1.431 .157

PD .140 1.682 .334 .083 .934

RD .900 1.860 1.462 .484 .630

DAK -5.812 3.966 -3.477 -1.465 .148

moderat1 .539 .351 7.410 1.537 .129

moderat2 .002 .156 .049 .011 .992

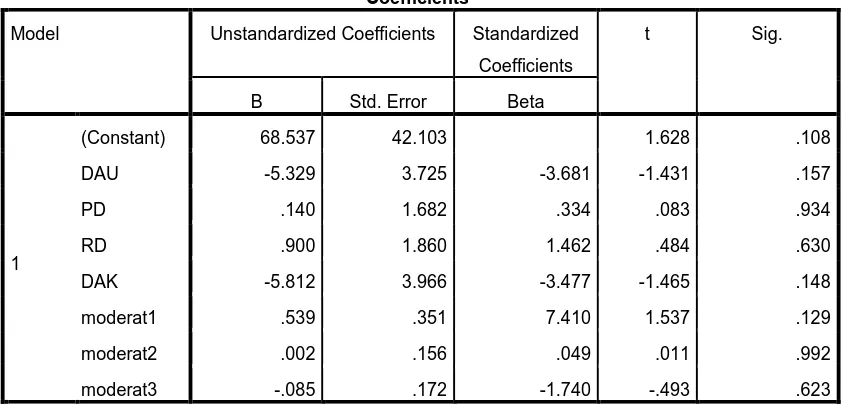

moderat3 -.085 .172 -1.740 -.493 .623

a. Dependent Variable: ABD

Dari tabel 4.10 dapat dilihat bahwa variabel moderat1 yang merupakan

hasil interaksi antara variabel DAU dan DAK mempunyai tingkat signifikansi

0,129 lebih besar daripada α=0,05. Hal ini berarti bahwa DAK tidak berpengaruh

signifikan terhadap hubungan DAU dan ABD. Dengan demikian dapat

disimpulkan DAK bukanvariabel moderating serta DAK tidak memoderasi

hubungan DAU dan ABD. Variabel moderat2 yang merupakan hasil interaksi

antara variabel PD dan DAK mempunyai tingkat signifikansi 0,992 lebih besar

daripada α=0,05. Hal ini berarti bahwa DAK tidak berpengaruh signifikan

terhadap hubungan PD dan ABD. Dengan demikian dapat disimpulkan DAK

bukan variabel moderating serta DAK tidak memoderasi hubungan PD dan ABD.

Moderat3 yang merupakan hasil interaksi antara variabel RD dan DAK

mempunyai tingkat signifikansi 0,623 lebih besar daripada α= 0,05. Hal ini berarti

bahwa DAK tidak berpengaruh signifikan terhadap hubungan RD dan ABD.

Dengan demikian dapat disimpulkan DAK bukan variabel moderating serta DAK

tidak memoderasi hubungan PD dan ABD Dari uraian diatas penelitian ini

menyimpulkan bahwa DAK bukan variabel moderating secara parsial.

4.6 Pembahasan Hasil Penelitian

4.6.1 DAU, PD dan RD berpengaruh terhadap Alokasi Belanja Daerah

Secara Simultan dan Parsial

Dari pengujian yang telah dilakukan diperoleh kesimpulan bahwa secara

di Sumatera Utara. Pengaruh positif tersebut dapat dilihat dengan membandingkan

nilai F-hitung dengan F-tabel. Diperoleh nilai F-hitung (61,601) lebih besar dari nilai

F-tabel (2,41) jadi dapat disimpulkan bahwa Dana Alokasi Umum, Pajak Daerah dan

Retribusi Daerah secara bersama-sama berpengaruh terhadap Alokasi Belanja

Daerah. Dengan pernyataan diatas dapat diketahui bahwa dalam menentukan

besaran pengalokasian belanja daerah, pemerintah daerah telah memperhitungkan

dan mempertimbangkan faktor realisasi DAU, realisasi PD dan realisasi RD.

Hasil pengujian secara individual (parsial) diketahui bahwa variabel DAU,

PD dan RD memiliki pengaruh yang signifikan terhdap Alokasi Belanja Daerah,

pada tingkat kepercayaan 95%. Hal ini didukung dari nilai Adjusted R square

0,722 yang artinya bahwa ketiga variabel independen tersebut dapat menjelaskan

variabel dependen sebesar 72,2%. Sedangkan sisanya sebesar 27,8% dijelaskan

oleh variabel lainyang tidak diteliti pada penelitian ini.

Dana Alokasi Umum (DAU) berpengaruh positif dan signifikan terhadap

anggaran Alokasi Belanja Daerah. DAU yang dialokasikan oleh pemerintah pusat

kepada pemerintah daerah di Sumatera Utara adalah dana yang berasal dari APBN

yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk

membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi

pada daerah. Hasil penelitian ini sesuai dengan penelitian Puri (2015),

menunjukkan bahwa Dana Alokasi Umum berpengaruh secara positif terhadap

Pendaptan Asli Daerah (PAD) yang mana dalam penelitian ini hanya

peneliti Pajak Daerah dan Retribusi Daerah. Pajak Daerah (PD) adalah

penerimaan yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang

dipungut berdasarkan peraturan yang dibuat pemerintah daerah sesuai dengan

peraturan perundang-undangan yang berlaku. Semakin besar pajak daerah yang

didapat maka semakin besar pula stimulus untuk meningkatkan belanja daerah.

Kemandirian daerah dalam APBD sangat terkait dengan kemandirian pemerintah

daerah dalam menggali potensi pajak daerah yang merupakan pendapatan berasal

dari potensi suatu daerah. Target pajak daerah yang ditetapkan oleh pemerintah

daerah didasarkan pada potensi suatu daerah dan realisasinya pada tahun

sebelumnya. Sehingga dapat disimpulkan bahwa semakin besar realisasi

pendapatan yang diperoleh dari pajak daerah maka semakin besar pula dana yang

harus disalurkan pmerintah daerah melalui pengalokasisan belanja daerah untuk

tahun yang akan datang.

Retribusi Daerah (RD) tidak berpengaruh secara parsial terhadap Alokasi

Belanja Daerah dalam penelitian ini. Retribusi Daerah merupakan pendapatan

daerah yang berasal dari retribusi atau pungutan langsung yang ditarik oleh

pemerintah daerah dengan memberikan fasilitas kepada yang melakukan

pembayaran. Tidak semua daerah terdapat retribusi, sehingga sulit bagi

pemerintah daerah untuk mengharapkan retribusi daerah dapat berperan besar

dalam pelaksanaan pembangunan suatu daerah. Retribusi itu sendiri sifatnya

bukan pajak sehingga dalam penelitian ini Retribusi Daerah tidak berpengaruh

Berdasarkan hasil analisis data di atas, maka hipotesis penelitian yang

menyatakan DAU, PD dan RD berpengaruh terhadap Alokasi Belanja Daerah

secara simultan dapat diterima. Namun secara parsial ada beberapa variabel yang

tidak berpengaruh secara langsung terhadap Alokasi Belanja Daerah.

Hasil penelitian ini sesuai dengan penelitian terdahulu, Simanjuntak

(2011) meneliti Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan

Dana Alokasi Khusus berpengaruh terhadal Belanja Daerah pada Pemerintah

Daerah di Provinsi Sumatera Utara. Penelitian ini membuktikan bahwa secara

simultan PAD, DAU dan DAK berpengaruh signifikan terhadap Belanja Daerah

Kabupaten/Kota di Sumatera Utara dengan Adjusted R2 sebesar 70,4% yang

berarti bahwa 70,4% variabel Belanja Daerah dapat dijelaskan oleh variabel

independen , sisanya 29,6% dipengaruhi oleh variabel lain yang tidak dijelskan

oleh model penelitian ini.

Tambunan (2010) meneliti pengaruh Dana Alokasi Umum, Pendapatan

Asli daerah, Dana Alokasi khusus dan Pendapatan lain-lain yang dianggap sah

terhadap Belanja Daerah Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

Penelitian ini menunjukkan bahwa baik secara simultan maupun parsial DAU,

PAD, DAK dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan

4.6.2 Peran DAK dalam memoderasi hubungan antara DAU, PD dan RD

dengan Alokasi Belanja Daerah

Dari hasil penelitian ini menujukkan bahwa DAK merupakan variabel

moderating. DAK dapat memoderasihubungan antara DAU, PD dan RD dengan

Alokasi Belanja Daerah. DAK dapat dialokasikan dari APBN kepada daerah

tertentu untuk membantu membiayai kebutuhan khusus yang ditentukan oleh

pemerintah atas dasar prioritas nasional dan juga untuk mendanai kegiatan khusus

yang ditentukan oleh pemerintah tersebut dikoordinasikan dengan gubernur,

dengan memperhatikan tersedianya dana dalam APBN. Artinya, jumlah Dana

Alokasi Khusus dalam APBD yang ingin dialokasikan daerah tidak dapat

dipastikan untuk setiap tahunnya. Hal ini dibuktikan, bahwa derah sangat belum

mampu memanfaatkan pajak daerah dan retribusi daerah untuk membiayai

kegiatan yang dilakukan pemerintahan daerah. Dari hasil analisis dapat dilihat

bahwa koefisien variabel independen DAU dan PD yang sebelum dilakukan uji

interaksi bernillai positif, namun setelah uji interaksi koefisien DAU dan PD

bernilai negatif. Pernyataan diatas menunjukkan bahwa pemerintah daerah telah

setuju sumber pendanaan Belanja Daerah yang berasal dari DAK, maka dapat

mengindikasikan bahwa DAU belum mampu membiayai seluruh belanja daerah

sehingga dibutukhan sumber pendanaan dari DAK.

Variabel independen PD sama dengan DAU, yang sebelum interaksi

bernilai positif terhadap Alokasi Belanja Daerah, setelah interaksi pajak daerah

daerah lakukan. Mengingkatnya pajak daerah setiap tahun di laporan realisasi

APBD tidak menjamin bahwa pemerintah daerah tidak membutuhkan pendanaan

dari DAK dalam belanja daerah.

Variabel independen Retribusi Daerah tidak berpengaruh parsial terhadap

alokasi belanja daeha dalam penelitian ini. Dalam hasil penelitian setelah interaksi

juga bernilai negatif. Dari hasil penelitian ini, peneliti berpendapat bahwa RD

yang diterima oleh daerah Kabupaten/Kota di Sumatera Utara setiap tahunnya

lebih banyak dilakukan untuk kegiatan rutin. Walaupun hanya untuk kegiatan

rutin RD tidak mampu. Hal ini menyebabkan Pemda pesimis untuk

menganggarkan penggunaan RD pada alokasi belanja daerah dibandingkan

dengan DAU dan DAK yang inforrmasi jumlahnya diterima pada waktu

penetapan APBD tahun selanjutnya. Sehingga menyebabkan RD tidak

berpengaruh terh