SKRIPSI

PENGARUH COLLATERALIZABLE ASSETS, RASIO HUTANG, DAN REPUTASI AUDITOR TERHADAP KEBIJAKAN DIVIDEN

DI PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

2012-2014

OLEH

NUZRI RACHMAT AL QABRI 110503253

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH COLLATERALIZABLE ASSETS, RASIO HUTANG, DAN REPUTASI AUDITOR TERHADAP KEBIJAKAN DIVIDEN DI PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA 2012-2014

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh collateralizable Assets, rasio hutang, dan reputasi auditor terhadap kebijakan dividen di perusahaan manufaktur yang terdaftar di BEI 2012-2014. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pengaruh collateralizable assets, rasio hutang, dan reputasi auditor terhadap kebijakan dividen.

Hipotesis dalam penelitian ini adalah collateralizable assets, rasio hutang, dan reputasi auditor terhadap kebijakan dividen. Teknik pengumpulan data sekunder dalam penelitian ini dilakukan dengan dua tahap. Tahap pertama adalah melakukan studi pustaka, yaitu dengan mengumpulkan data dari jurnal, skripsi, dan buku yang berhubungan dengan penelitian. Tahap kedua adalah studi dokumentasi, yaitu dengan mengumpulkan data dalam bentuk laporan keuangan auditan, laporan tahunan dan laporan auditor serta informasi lain yang dibutuhkan melalui media internet dengan cara mendownload laporan tersebut dari website www.idx.co.id. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda.

Pada hasil penelitian ini menunjukkan bahwa secara serempak collateralizable assets, rasio hutang, dan reputasi auditor berpengaruh terhadap kebijakan dividen. Uji parsial menunjukkan hanya dua variabel yaitu collateralizable assets dan reputasi auditor yang berpengaruh signifikan terhadap kebijakan dividen sedangkan rasio hutang tidak memiliki pengaruh terhadap kebijakan dividen.

ABSTRACT

THE INFLUENCE OF COLLATERALIZABLE ASSETS, DEBT RATIO AND AUDITOR REPUTATION ON DIVIDEND POLICY OF MANUFACTURING COMPANIES LISTED IN INDONESIA STOCK

EXCHANGE PERIOD 2012-2014

Formulation of the problem in this research is the extent to which the influence of collateralizable assets,debt ratio and auditor reputation on dividend policy of manufacturing companies listed in the Stock Exchange. The purpose of this study was to determine and analyze the effect of collateralizable assets, debt ratio and auditor reputation on dividend policy.

The hypothesis of this study is collateralizable assets, debt ratio and auditor reputation on dividend policy. Secondary data collection techniques in this research is done in two stages. The first stage is to study literature, namely by collecting data from journals, theses, and books related to the research. The second stage is the study of documentation, by collecting the data in the form of audited financial statements, annual report and auditors' report as well as other necessary information via the Internet by downloading the report from the website www.idx.co.id. The analytical method used is descriptive quantitative by using multiple linear regression.

In the results of this study indicate that simultaneously collateralizable assets, debt ratio and auditor reputation affect dividend policy. Partial test shows only two variables: collateralizable assets, auditor reputation significant effect on the dividend policy, while the debt ratio has no effect on the dividend policy.

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakaatuhu, Puji dan syukur

kepada Allah Swt. atas segala rahmat dan karunia Nya sehingga penulis dapat

menyelesaikan Skripsi yang berjudul “Pengaruh Collateralizable Assets, Rasio

Hutang, dan Reputasi Auditor terhadap Kebijakan Dividen di perusahaan

manufaktur yang terdaftar di BEI 2012-2014”. Pada kesempatan ini penulis

menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan

dan bimbingan, kepada :

1. Bapak Prof. Dr. Azhar Maksum, M,Ec., Ak.,CA. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak.,CPA. selaku Ketua

Departemen dan Bapak Hotmal Jafar, M.M, Ak., selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak, selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra.Mutia Ismail selaku Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Drs. M. Utama Nasution, M.M., A,k, selaku dosen Pembimbing yang

telah mencurahkan pemikiran dan meluangkan waktu dalam memberikan

bimbingan serta motivasi pada penulisan skripsi ini.

5. Bapak Drs. Hotmal Jafar, M.M., Ak dan Ibuk Dra. Nurzaimah, M.M., Ak

selaku dosen Penguji dan pembanding yang telah memberikan saran dan kritik

6. Seluruh Dosen/Staf Pengajar dan Pegawai Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara khususnya Departemen Akuntansi Program S1.

Kedua orang tua saya yang terus memberikan dorongan motivasi, semangat

dan doa yang tidak pernah usai dan juga abang, kakak, adik, teman-teman saya

yang memberikan semangat dan dorongan doa.

Semoga Allah Swt. senantiasa memberikan rahmat dan anugerah atas

bantuan, dukungan, dan motivasi yang telah mereka berikan. Harapan penulis

semoga skripsi ini dapat memberikan manfaat bagi pihak – pihak yang

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian... 6

1.3.2 Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Teoritis ... 8

2.1.1 Teori Keagenan (Agency Theory) ... 8

2.1.2 Pengertian Dividen ... 10

2.1.3 Divident Payout Ratio ... 11

2.1.4 Bentuk-bentuk Dividen ... 12

2.1.5 Faktor Yang Mempengaruhi Kebijakan Dividen ... 13

2.2 Tinjauan Penelitian Terdahulu ... 14

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 21

2.3.1 Kerangka Konseptual ... 21

2.3.2 Hipotesis Penelitan ... 22

2.3.2.1 Collateralizable Assets ... 22

2.3.2.2 Rasio Hutang ... 23

2.3.2.3 Reputasi Auditor ... 24

BAB III METODE PENELITIAN ... 26

3.1 Jenis Penelitian ... 26

3.2 Tempat dan Waktu Penelitian ... 26

3.3 Batasan Operasional ... 26

3.4 Definisi Operasional dan Skala Pengukuran Variabel ... 27

3.4.1 Variabel Dependen ... 27

3.4.2 Variabel Independen ... 27

3.5 Populasi dan Sampel Penelitian ... 30

3.6 Jenis dan Sumber Data ... 37

3.7 Metode Pengumpulan Data ... 38

3.8 Metode Analisis Data ... 38

3.8.1 Uji Asumsi Klasik ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1 Deskripsi Objek Penelitian ... 44

4.2 Analisis statistik Deskriptif ... 44

4.3 Uji Asumsi Klasik ... 46

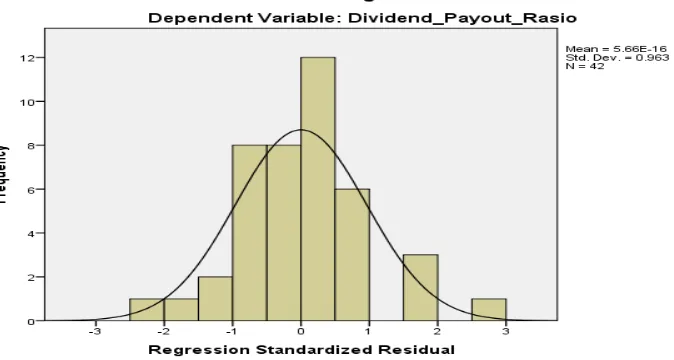

4.3.1 Uji Normalitas Data ... 46

4.3.2 Uji Multikolinearitas ... 48

4.3.3 Uji Heteroskedastisitas ... 49

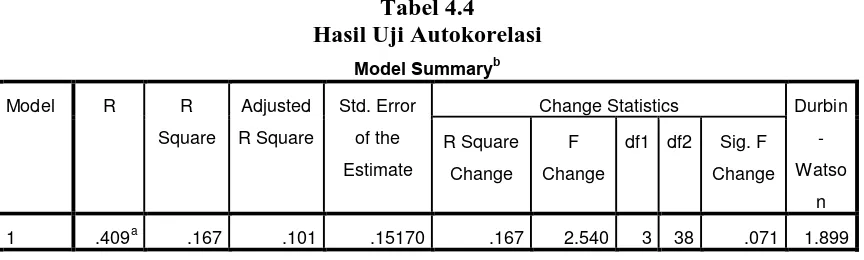

4.3.4 Uji Autokorelasi ... 51

4.4 Pengujian Hipotesis ... 52

4.4.1 Uji t ... 52

4.4.2 Uji F... 56

4.4.3 Uji Koefisien Determinasi (R2) ... 57

4.5 Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Keterbatasan Penelitian ... 62

5.3 Saran... ... 62

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 18

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ... 29

Tabel 3.2 Daftar Populasi Penelitian ... 31

Tabel 3.3 Daftar Sampel Penelitian ... 37

Tabel 4.1 Statistik Deskriptif ... 44

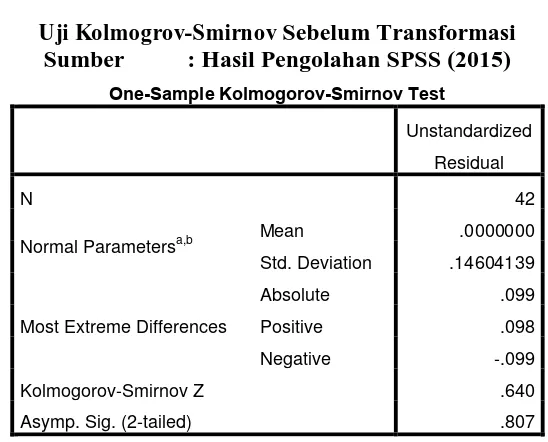

Tabel 4.2 Uji Kolmogrov-Smirnov Sebelum Transformasi ... 48

Tabel 4.3 Hasil Uji Multikolinearitas ... 49

Tabel 4.4 Hasil Uji Autokorelasi ... 51

Tabel 4.5 Hasil Uji t ... 52

Tabel 4.6 Hasil Uji F ... 56

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 21

Gambar 4.1 Histogram Sebelum Transformasi ... 47

Gambar 4.2 PP Plot Sebelum Transformasi ... 47

ABSTRAK

PENGARUH COLLATERALIZABLE ASSETS, RASIO HUTANG, DAN REPUTASI AUDITOR TERHADAP KEBIJAKAN DIVIDEN DI PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA 2012-2014

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh collateralizable Assets, rasio hutang, dan reputasi auditor terhadap kebijakan dividen di perusahaan manufaktur yang terdaftar di BEI 2012-2014. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pengaruh collateralizable assets, rasio hutang, dan reputasi auditor terhadap kebijakan dividen.

Hipotesis dalam penelitian ini adalah collateralizable assets, rasio hutang, dan reputasi auditor terhadap kebijakan dividen. Teknik pengumpulan data sekunder dalam penelitian ini dilakukan dengan dua tahap. Tahap pertama adalah melakukan studi pustaka, yaitu dengan mengumpulkan data dari jurnal, skripsi, dan buku yang berhubungan dengan penelitian. Tahap kedua adalah studi dokumentasi, yaitu dengan mengumpulkan data dalam bentuk laporan keuangan auditan, laporan tahunan dan laporan auditor serta informasi lain yang dibutuhkan melalui media internet dengan cara mendownload laporan tersebut dari website www.idx.co.id. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda.

Pada hasil penelitian ini menunjukkan bahwa secara serempak collateralizable assets, rasio hutang, dan reputasi auditor berpengaruh terhadap kebijakan dividen. Uji parsial menunjukkan hanya dua variabel yaitu collateralizable assets dan reputasi auditor yang berpengaruh signifikan terhadap kebijakan dividen sedangkan rasio hutang tidak memiliki pengaruh terhadap kebijakan dividen.

ABSTRACT

THE INFLUENCE OF COLLATERALIZABLE ASSETS, DEBT RATIO AND AUDITOR REPUTATION ON DIVIDEND POLICY OF MANUFACTURING COMPANIES LISTED IN INDONESIA STOCK

EXCHANGE PERIOD 2012-2014

Formulation of the problem in this research is the extent to which the influence of collateralizable assets,debt ratio and auditor reputation on dividend policy of manufacturing companies listed in the Stock Exchange. The purpose of this study was to determine and analyze the effect of collateralizable assets, debt ratio and auditor reputation on dividend policy.

The hypothesis of this study is collateralizable assets, debt ratio and auditor reputation on dividend policy. Secondary data collection techniques in this research is done in two stages. The first stage is to study literature, namely by collecting data from journals, theses, and books related to the research. The second stage is the study of documentation, by collecting the data in the form of audited financial statements, annual report and auditors' report as well as other necessary information via the Internet by downloading the report from the website www.idx.co.id. The analytical method used is descriptive quantitative by using multiple linear regression.

In the results of this study indicate that simultaneously collateralizable assets, debt ratio and auditor reputation affect dividend policy. Partial test shows only two variables: collateralizable assets, auditor reputation significant effect on the dividend policy, while the debt ratio has no effect on the dividend policy.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu dari tujuan utama perusahaan adalah meningkatkan kekayaan

pemilik saham yang dapat berupa pengembalian dalam bentuk dividen maupun

capital gain. Capital gain adalah keuntungan modal yang diperoleh dari selisih

harga beli dan harga jual saham, sedangkan dividen adalah porsi laba bersih yang

dibagikan oleh perusahaan kepada para pemilik saham. Besarnya jumlah dividen

yang didistribusikan tergantung pada laba yang diperoleh dan kebijakan dividen

yang telah ditetapkan perusahaan.

Kebijakan dividen melibatkan dua pihak yang berkepentingan, yaitu

kepentingan para pemegang saham dengan dividennya dan kepentingan

manajemen perusahaan dengan laba ditahannya. Hal ini dapat berujung pada

masalah potensial yaitu masalah biaya agensi.

Masalah agensi dianggap sebagai salah satu masalah utama antara

manajemen dan pemilik saham. Menurut Jensen dan Meckling (1976), pemisahan

fungsi kepemilikan dengan fungsi manajerial membentuk suatu hubungan

keagenan, yaitu hubungan seseorang atau lebih (principal) yang mempekerjakan

orang lain (agent) untuk melakukan suatu pekerjaan, sesuai dengan kepentingan

principal, dengan mendelegasikan beberapa wewenang pengambilan keputusan

pemilik saham dan manajer. Dividen digunakan oleh manajer sebagai alat untuk

memberikan informasi tentang kinerja perusahaan kepada para investor untuk

mengatasi masalah ini.

Kebijakan dividen berkaitan dengan keputusan perusahaan untuk

menentukan berapa besarnya laba bersih yang akan dibagikan sebagai dividen dan

berapa laba yang akan diinvestasikan kembali ke perusahaan dalam bentuk laba

ditahan. Pembagian dividen merupakan salah satu cara bagi perusahaan untuk

mendistribusikan kemakmuran kepada para pemilik saham (Santoso, 2012).

Besar kecilnya dividen yang dibayarkan kepada para pemilik saham

tergantung pada kebijakan dividen tiap - tiap perusahaan dan dilakukan

berdasarakan pertimbangan berbagai faktor. Beberapa faktor yang menjadi fokus

penelitian ini yaitu : corporate governance, likuiditas dan collateralizable assets.

Corporate governance diduga dapat mempengaruhi kebijakan dividen.

Untuk menghindari conflict of interest diantara pihak manajemen dan pemilik

saham, corporate governance digunakan sebagai sistem dan struktur yang

mengatur hubungan antara manajemen dengan pemilik suatu perusahaan. Selain

itu, corperate governance dapat menjadi kontrol yang lebih kuat dalam

mengendalikan dan memonitor manajemen agar memiliki kinerja yang efisien

sehingga dapat berpengaruh terhadap kebijakan dividen perusahaan. Hal ini

dikarenakan penerapan corporate governance menuntut adanya perlindungan

terhadap hak - hak pemilik saham, baik pemilik saham mayoritas maupun

Selain corporate governance, kebijakan dividen juga dapat dipengaruhi

oleh likuiditas perusahaan. Likuiditas perusahaan adalah kemampuan perusahaan

untuk dapat memenuhi kewajiban jangka pendeknya. Dalam kaitannya dengan

kebijakan pembagian dividen, likuditas adalah kemampuan perusahaan

membayarkan dividen kepada para pemilik saham karena untuk membayar

dividen diperlukan ketersediaan dana dalam hal ini adalah kas yang dimiliki

perusahaan. Perusahaan yang telah mencatatkan profit yang tinggi belum tentu

dapat membayarkan dividen kepada para pemilik saham karena tidak adanya dana

untuk memdistribusikan dividen. Dalam hal ini, likuiditas merupakan sumber

pendanaan untuk membiayai kegiatan perusahaan. Marlina dan Clara (2009)

mengungkapkan peningkatan hutang akan mempengaruhi besar kecilnya laba

bersih yang tersedia bagi para pemilik saham termasuk dividen yang akan

diterima karena kewajiban untuk membayar hutang lebih diutamakan daripada

pembagian dividen.

Selain corporate governance dan likuiditas, collateralizable assets diduga

dapat mempengaruhi kebijakan dividen. Collateralizable assets adalah aset

perusahaan yang dapat digunakan sebagai jaminan pinjaman. Kreditor seringkali

meminta jaminan berupa aset ketika memberi pinjaman kepada perusahaan.

Menurut Wahyudi (dalam Latiefasari,2011), tingginya collateralizable assets

yang dimiliki perusahaan akan mengurangi conflict of interest antara pemegang

saham dengan kreditor sehingga perusahaan dapat membayar dividen dalam

Berbagai penelitian untuk mengetahui apa yang membuat manajer

membagikan dividen pada para pemilik saham sudah pernah dilakukan oleh

peneliti - peneliti sebelumnya. Wicaksana (2012) meneliti apakah variable cash

ratio, debt to equity ratio, dan return on asset berpengaruh terhadap dividend

payout ratio pada perusahaan. Hasil analisis menunjukkan bahwa variable cash

ratio dan return on asset berpengaruh positif dan signifikan, sedangkan variable

debt to equity ratio berpengaruh negatif dan signifikan terhadap dividend payout

ratio.

Suharli (2004) meneliti apakah variable return on Investment, fixed assets,

dan current ratio sebagai variabel moderasi berpengaruh terhadap dividend

payout ratio. Penelitian ini menghasilkan kesimpulan bahwa current ratio dapat

digunakan sebagai variabel penguat (variabel mederator) karena memberi hasil

positif dan signifikan. Dari kedua variabel independen hanya profitabilitas yang

dapat mempengaruhi kebijakan jumlah pembagian dividen perusahaan.

Jauhari (2002) dalam penelitiannya menggunakan variabel independen

size (LTA), Insider Ownership (INS), Fokus Perusahaan (FS), Free Cash Flow

(FCF), jumlah pemegang saham biasa (LCSHR) dan Growth (GROW) sebagai

variable moderating. Hasil dalam penelitian tersebut yaitu Variabel FS dan LTA

memiiki pengaruh positif dan signifikan terhadap DPR. Sedangkan variabel

LCSHR dan INS memiliki pengaruh positif tidak signifikan. Dan variabel FCF

Penelitian - penelitian mengenai faktor - faktor yang membuat manajemen

mendistribusikan dividen sebenarnya telah banyak dilakukan di Indonesia. Namun

demikian, penelitian yang menguji corporate governance sebagai faktor untuk

mempengaruhi kebijakan dividen masih terbatas jumlahnya. Variabel corporate

governance yang ditambahkan dalam penelitian ini yaitu reputasi auditor.

Reputasi auditor merupakan salah satu bagian dari mekanisme corporate

governance ( Al - Shabibi dan Ramesh, 2011). Informasi reputasi auditor

merupakan tipe dari perusahaan audit apakah perusahaan audit yang bersangkutan

adalah salah satu dari perusahaan audit big four atau perusahaan audit lainnya.

Manajemen perusahaan yang mengelola perusahaan cenderung lebih menguasai

informasi mengenai kondisi internal perusahaan jika dibandingkan dengan para

pemilik saham. Kondisi semacam ini adalah informasi asimetris. Oleh karena itu,

diperlukan perusahaan - perusahaan audit yang independen, mempunyai

integritas, dan telah memiliki reputasi yang baik untuk mengatasi informasi

asimetris ini.

Mayoritas penelitian terdahulu masih menggunakan variable - variabel

rasio perusahaan seperti rasio kas, rasio hutang, profitabilitas, dan lain – lain

untuk mempengaruhi kebijakan dividen. Berdasarkan penjelasan pada latar

belakang penelitian di atas, maka peneliti tertarik untuk melakukan penelitian di

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan tersebut,

permasalahan penelitian yang dirumuskan adalah sebagai berikut :

- Apakah collateralizable assets, rasio hutang, dan reputasi auditor

berpengaruh terhadap kebijakan dividen pada perusahaan manufaktur yang

terdaftar di BEI ?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

dikemukakan sebelumnya, tujuan yang ingin dicapai dari peneliti ini adalah

sebagai berikut :

1. Untuk mengetahui pengaruh collateralizable assets terhadap kebijakan dividen perusahaaan manufaktur yang terdaftar di BEI.

2. Untuk mengetahui pengaruh rasio hutang terhadap kebijakan dividen

perusahaaan manufaktur yang terdaftar di BEI.

3. Untuk mengetahui pengaruh reputasi auditor terhadap kebijakan dividen

perusahaaan manufaktur yang terdaftar di BEI.

1.3.2 Manfaat Penelitian

Dalam penelitian ini, manfaat yang diharapkan adalah sebagai berikut :

1. Bagi peneliti, hasil penelitian ini diharapkan dapat meningkatkan

pengetahuan serta pemahaman peneliti tentang collateralizable assets, rasio hutang, dan reputasi auditor terhadap kebijakan dividen. 2. Bagi akademisi, hasil penelitian ini diharapkan bermanfaat sebagai

sumber referensi pengetahuan dan bahan lanjut bagi penelitian yang

3. Bagi investor maupun calon investor, hasil penelitian ini diharapkan

dapat bermanfaat untuk memberi informasi dan sebagai bahan

pertimbangan mengenai kebijakan dividen sehingga para investor

dan calon investor dapat mengambil keputusan yang tepat dalam

melakukan investasi

4. Bagi para auditor independen, hasil penelitian ini dapat bermanfaat

sebagai pedoman, bahan pertimbangan dan bahan referensi bagi

auditor dalam melaksanakan proses auditnya terutama dalam

penetapan kebijakan dividen terhadap pemegang saham.

5. Bagi para manajemen perusahaan, hasil penelitian dapat menjadi

referensi bagi penentuan kebijakan-kebijakan perusahan serta dapat

dijadikan sebagai bahan pertimbangan dalam pengambilan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Teori agensi merupakan salah satu dari teori yang penting dalam kebijakan

dividen. Menurut Jensen dan Meckling (dalam Al Shabibi dan Ramesh, 2011)

mendefinisikan hubungan agensi sebagai : “sebuah kontrak satu orang atau

lebih (principal) yang berhubungan dengan pihak lain (agent) untuk mewakili

principal yang melibatkan pendelegasian otoritas pengambilan keputusan kepada agen.” Teori Agensi mengemukakan bahwa adanya pemisahan antara

kepemilikan dan pengelolaan perusahaan dapat menyebabkan konflik. Konflik

tersebut dikarenakan principal yang diwakili oleh share holder dan agent yang

direpresentasikan oleh manajer dan direksi memiliki perbedaan kepentingan.

Keinginan, motivasi dan kepentingan yang tidak sama antara manajemen dan

pemegang saham menimbulkan kemungkinan manajemen bertindak

merugikan pemegang saham, antara lain berperilaku tidak etis dan cenderung

melakukan kecurangan akuntansi. Oleh karena itu, diperlukan tata kelola

perusahaan yang baik yang berperan sebagai efektivitas mekanisme yang

bertujuan meminimalisasi konflik keagenan, dengan penekanan khusus pada

mekanisme legal yang mencegah dilakukannya ekspropriarsi atas pemegang

Jiraporn et al. (dalam Al Shabibi dan Ramesh, 2011) menjelaskan bahwa

tujuan utama dari tata kelola perusahaan adalah untuk mencapai keseimbangan

diantara investor dan manajemen. Mereka menekankan bahwa perusahaan

yang mempunyai tim tata kelola perusahaan yang berkualifikasi dan

berkualitas akan berhasil mengendalikan biaya agensi dan dapat

menguranginya.

Jika perusahaan mempunyai tim tata kelola perusahaan yang baik,

perusahaan dapat membayar dividen yang lebih tinggi. Pernyataan ini

konsisten dengan Jensen (dalam Al Shahibi dan Ramesh, 2011) yang

menyatakan bahwa perusahaan yang memiliki tim tata kelola yang lemah

memiliki kemungkinan yang lebih kecil untuk mendistribusikan dividen

kepada para pemilik saham. Hal ini disebabkan manajer akan menyimpan kas

dan membelanjakannya yang akan memberikan manfaat untuk tujuan mereka

sendiri.

Michaely dan Roberts (dalam Al Shabibi dan Ramesh, 2011) menyatakan

bahwa para pemilik saham akan mengharapkan dividen jika perusahaan

memiliki tata kelola yang kuat. Al-Najjar dan Hussainey (dalam Al Shabibi

dan Ramesh, 2011) menyatakan bahwa salah satu dari konflik agensi di antara

manajer dan pemilik saham adalah level hutang. Mereka berpendapat bahwa

investor ingin menjaga level hutang dalam level terendah. Sebagai hasilnya,

lebih banyak lagi dividen yang diharapkan oleh pemilik saham jika

Jiraporn (dalam Al Shabibi dan Ramesh, 2011) menguji biaya agensi

sebagai faktor penjelas untuk kebijakan dividen. Dia menemukan bahwa 12

perusahaan yang memberikan hak yang terbatas kepada pemilik saham

cenderung menghadapi masalah agensi. Hal ini dikarenakan manajer

mengeksploitasi kelemahan pemilik saham dan membuat keputusan yang

sesuai dengan tujuan mereka sendiri. Di sisi lain, Kowalewski et al. (dalam Al

Shabibi dan Ramesh , 2011) menemukan hubungan positif di antara biaya

agensi dengan pembayaran dividen (dividend payout).

Biaya agensi dapat dihilangkan dengan membayar dividen kepada pemilik

saham. Jika perusahaan membayar dividen, arus kas bebas akanberkurang di

tangan manajer. Oleh karena itu, manajer tidak memiliki kas

untukmenggunakannya untuk tujuan mereka sendiri.

2.1.2 Pengertian Dividen

Dividen adalah pembagian laba yang diperoleh perusahaan kepada para

pemegang saham yang sebanding dengan jumlah saham yang dimiliki.

Dividen akan diterima oleh pemegang saham hanya apabila ada usaha yang

akan menghasilkan cukup uang untuk membagi dividen tersebut dan apabila

dewan direksi menganggap layak bagi perusahaan untuk mengumumkan

deviden. Pendapatan yang diharapkan oleh pemegang saham adalah

pendapatan yang dihasilkan dari pembagian deviden, dimana perusahaan

menyerahkan sebagian labanya, untuk kepentingan kesejahteraan pemegang

Dividen merupakan hak pemegang saham, untuk mendapatkan bagian dari

keuntungan perusahaan. Jika perusahaan memutuskan membagi keuntungan

dalam bentuk dividen, semua pemegang saham mendapatkan haknya yang

sama. Namun demikian, pembagian dividen untuk pemegang saham preferen

lebih diutamakan dari pembagian dividen pemegang saham biasa (Latiefasari,

2011).

2.1.3 Dividend Payout Ratio

Dividend payout ratio adalah persentase dari laba yang akan dibayarkan

kepada pemegang saham sebagai cash dividend. Dividend payout ratio

merupakan perbandingan antara dividend per share dengan earning per share

pada periode yang bersangkutan. Di dalam komponen dividend per share

terkandung unsur dividen, sehingga jika semakin besar dividen yang

dibagikan maka semakin besar pula dividend payout ratio. Pembagian dividen

yang besar bukanya tidak diinginkan oleh investor, tetapi jika dividend payout

ratio lebih besar dari 25% dikuatirkan akan terjadi kesulitan likuiditas

keuangan perusahaan di masa yang akan datang.

Banyak perusahaan berusaha untuk mempertahankan dividend payout

ratio, laba yang diinginkan untuk suatu periode yang panjang, artinya terdapat

target dividend payout ratio untuk jangka panjang atau mempertahankan laba.

Hasilnya, dividen biasanya dipertahankan pada jumlah konstan dan dinaikkan

hanya jika manajer yakin bahwa relatif mudah untuk mempertahankan

Yang dimaksud dengan dividen adalah pembagian laba kepada pemegang saham PT yang sebanding dengan jumlah lembar yang dimiliki. Biasanya dividen dibagikan dengan internal waktu yang tetap, tetapi kadang-kadang diadakan pembagian dividen tambahan pada waktu yang bukan biasanya. Dividen biasanya dibagikan setiap triwulan, jika situasi mendukung, maka dividen dapat dinaikkan sekali setiap tahun (Latiefasari, 2011).

2.1.4 Bentuk-Bentuk Dividen

Menurut Kieso dan Weygant (2002), dividen yang dibagikan oleh perusahaan dapat mempunyai beberapa bentuk sebagai berikut:

a. Dividen Kas

Dividen yang paling umum dibagikan dalam bentuk kas, yang perlu diperhatikan adalah apakah jumlah uang kas yang ada mencukupi untuk pembagian dividen.

b. Dividen Aset

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas. Aset yang dibagikan bisa berbentuk surat-surat berharga, perusahaan lain yang dimiliki, barang dagangan atau aktiva lain.

c. Dividen Hutang

Dividen Hutang timbul apabila saldo laba yang dibagi tidak mencukupi untuk pembagian dividen, sehingga perusahaan akan mengeluarkan script dividend yaitu janji tertulis untuk membayar jumlah tertentu di waktu yang akan datang.

d. Dividen Likuiditas

Dividen likuiditas adalah dividen yang sebagian besar merupakan pengembalian modal. Biasanya modal yang dikembalikan adalah sebesar deflasi yang diperhitungkan untuk periode tersebut.

e. Dividen Saham

Dividen saham adalah pembagian tambahan saham tanpa dipungut. Pembayaran kepada para pemegang saham, sebanding dengan saham-saham yang dimilikinya.

a. Tanggal Pengumuman

Yaitu tanggal pada saat direksi perusahaan mengeluarkan pernyataan berisi pengumuman pembagian divisi.

b. Tanggal Cum Dividen

Merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham.

c. Tanggal Pencatatan Dalam Daftar Pemegang Saham

Tanggal dimana seorang investor harus terdaftar sebagai pemegang saham perusahaan publik atau emiten sehingga ia mempunyai hak yang diperuntukkan bagi pemegang saham.

d. Tanggal ex. Dividen

Tanggal pada saat hak atas dividen periode berjalan tidak lagi menyertai saham tersebut, jangka waktunya adalah 4 hari kerja sebelum tanggal pencatatan pemegang saham.

e. Tanggal Pembayaran

Tanggal dimana pemegang saham dapat mengambil dividen sesuai dengan dividen yang diumumkan oleh emiten

2.1.5 Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

Beberapa faktor dapat membuat manajemen mendistribusikan dividen

kepada para pemilik saham, diantaranya :

a. Collateralizable Assets

Collateralizable Assets adalah aset perusahaan yang dapat digunakan

sebagai jaminan pinjaman. Kreditor seringkali meminta jaminan berupa aktiva

ketika memberi pinjaman kepada perusahaan yang membutuhkan pendanaan.

b. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merepresentasikan kemampuan perusahaan

dalam memenuhi semua kewajibannya. Oleh karena itu, semakin besar DER ,

dikarenakan adanya bunga dan pinjaman yang harus dibayarkan oleh

perusahaan.

c. Reputasi Auditor

Di dalam literatur akuntansi konvensional, industri audit terbagi menjadi

dua struktur pasar, yaitu the big four yang merepresentasikan perusahaan audit

besar dan sebagai proksi untuk kualitas audit yang bagus dan sejumlah

perusahaan audit yang relatif kecil. Yang termasuk the big four diantaranya

adalah Deloitte Touche Tohmatsu, Ernst & Young, KPMG dan

PricewaterhouseCoopers. Perusahaan-perusahaan ini memiliki keunggulan

jika dibandingkan dengan perusahaan audit yang lain karena memiliki

keunggulan keahlian teknis, jangkauan global, sumber daya yang melimpah

(Lian Kee dan Patel,2010).

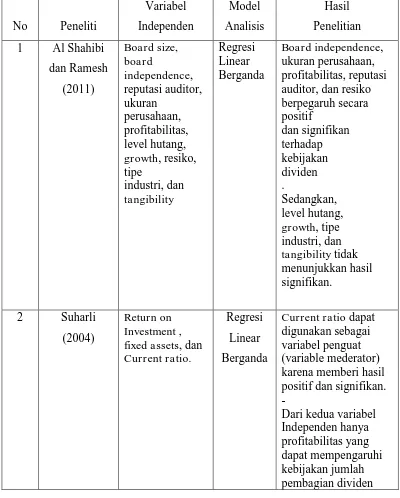

2.2 Tinjauan Penelitian Terdahulu

Al Shahibi dan Ramesh (2011) meneliti apakah board size, board

independence, reputasi auditor, ukuran perusahaan, profitabilitas, level hutang,

growth, resiko, tipe industri, dan tangibility mempengaruhi kebijakan dividen

pada perusahaan non finansial di Inggris Raya tahun 2007. Hasil penelitian

menunjukkan variable board independence, ukuran perusahaan,

profitabilitas,reputasi auditor dan resiko berpegaruh secara positif dan

signifikan terhadap kebijakan dividen.

Suharli (2004) meneliti apakah variable return on Investment , fixed

assets, dan current ratio sebagai variabel moderasi berpengaruh terhadap

membagikan dividen pada tahun 2002-2003. Penelitian ini menghasilkan

kesimpulan bahwa current ratio dapat digunakan sebagai variabel penguat

(variabel mederator) karena memberi hasil positif dan signifikan. Dari kedua

variabel independen hanya profitabilitas yang dapat mempengaruhi kebijakan

jumlah pembagian dividen perusahaan.

Wicaksana (2012) meneliti apakah variable cash ratio, debt to equity

ratio, dan return on asset berpengaruh terhadap dividend payout ratio pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode

pengamatan 2005-2009. Hasil analisis menunjukkan bahwa variable cash

ratio dan return on asset berpengaruh positif dan signifikan, sedangkan

variable debt to equity ratio berpengaruh negatif dan signifikan terhadap

dividend payout ratio.

Jauhari (2002) dalam penelitiannya yang berjudul “Faktor-Faktor yang

Mempengaruhi Kebijakan Deviden: Investigasi Pengaruh Teori Stakeholder”.

Variabel independen yang digunakan dalam penelitian tersebut adalah size

(LTA), Insider Ownership (INS), Fokus Perusahaan (FS), Free Cash Flow

(FCF), jumlah pemegang saham biasa (LCSHR) dan Growth (GROW) sebagai

variabel moderating. Populasi yang digunakan adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 1993-1999.

Pengambilan sample digunakan metode purposive sampling. Metode analisis

yang digunakan adalah analisis regresi linier berganda. Hasil dalam penelitian

tersebut yaitu Variabel FS dan LTA memiiki pengaruh positif dan signifikan

positif tidak signifikan. Dan variabel FCF dan GROW memiliki pengaruh

negatif tidak signifikan.

Mahardini (2009) melakukan penelitian yang berjudul “Pengaruh

Kebijakan Utang dan Resiko Perusahaan terhadap Kebijakan Dividen ”.

Penelitian ini mengembangkan model persamaan regresi berganda untuk

mengetahui pengaruh interdependensi pada kedua variabel. Hasil penelitian

menunjukkan uji F adalah kebijakan utang dan risiko perusahaan secara

bersama-sama berpengaruh signifikan terhadap kebijakan dividen, sedangkan

uji T adalah kebijakan utang mempunyai pengaruh yang signifikan terhadap

variabel kebijakan dividen.

Darminto (2008) melakukan penelitian yang bertujuan untuk menjelaskan

signifikansi pengaruh dari variabel profitabilitas, likuiditas, struktur modal dan

struktur kepemilikan saham, terhadap kebijakan dividen perusahaan industry

manufaktur yang go public di BEI. Populasi dalam penelitian ini adalah

seluruh perusahaan dalam kelompok industri manufaktur yang telah go public

, dan membayarkan dividen secara kontinyu pada tahun 2002 sampai tahun

2005 sesuai dengan klasifikasi dalam Indonesian Capital Market Directory

(ICMD). Hasil penelitian ini menunjukkan bahwa variabel profitabilitas,

likuiditas, struktur modal dan struktur kepemilikan saham secara simultan

berpengaruh signifikan terhadap kebijakan dividen. Secara parsial variabel

profitabilitas dan struktur modal berpengaruh signifikan, sedangkan variabel

likuiditas dan struktur kepemilikan saham berpengaruh tidak signifikan

Kusuma (2006) melakukan penelitian yang bertujuan untuk menguji

pengaruh informasi asimetris terhadap kebijakan dividen dengan

menggunakan teori packing order. Sampel yang digunakan adalah perusahaan

manufaktur yang terdaftar di dalam Jakarta Stock Exchange dalam periode

2000-2004. Hasil pengujian mengindikasikan bahwa dividen berhubungan

negatif dengan level informasi asimetris.

Ipaktri (2010) melakukan penelitian yang bertujuan untuk mencari bukti

empiris mengenai pengaruh kepemilikan manajerial, profitabilitas, likuiditas

dan arus kas bebas terhadap kebijakan dividen kas pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini

menggunakan sampel perusahaan manufaktur dengan periode penelitian tahun

2006 sampai dengan 2010. Hasil uji secara parsial (Uji t) menunjukkan bahwa

variabel kepemilikan manajerial tidak berpengaruh signifikan terhadap

kebijakan dividen kas, profitabilitas berpengaruh positif signifikan terhadap

kebijakan dividen kas, likuiditas berpengaruh positif signifikan terhadap

kebijakan dividen kas, dan arus kas bebas tidak berpengaruh signifikan

terhadap kebijakan dividen kas. Hasil uji secara simultan (Uji-F) menunjukkan

bahwa semua variabel independen (kepemilikan manajerial, profitabilitas,

likuiditas dan arus kas bebas) berpengaruh signifikan terhadap kebijakan

dividen kas.

Latiefasari (2011) melakukan penelitian apakah current ratio, DER,

growth, collateralizable assets , dan ROE berpengaruh terhadap DPR pada

2005- 2009. Penelitian ini memberikan hasil bahwa Growth berpengaruh

positif signifikan terhadap DPR. Variabel collateralizable assets berpengaruh

negatif signifikan terhadap DPR. Sedangkan CR, ROE dan DER tidak

berpengaruh signifikan terhadap DPR.

Tabel 2.1 Penelitian Terdahulu

No Peneliti

Variabel Independen Model Analisis Hasil Penelitian

1 Al Shahibi

dan Ramesh (2011) Board size, board independence, reputasi auditor, ukuran perusahaan, profitabilitas, level hutang, growth, resiko, tipe industri, dan tangibility Regresi Linear Berganda

Board independence, ukuran perusahaan, profitabilitas, reputasi auditor, dan resiko berpegaruh secara positif dan signifikan terhadap kebijakan dividen . Sedangkan, level hutang, growth, tipe industri, dan tangibility tidak menunjukkan hasil signifikan.

2 Suharli

(2004)

Return on Investment , fixed assets, dan Current ratio.

Regresi

Linear

Berganda

Current ratio dapat digunakan sebagai variabel penguat (variable mederator) karena memberi hasil positif dan signifikan. -

perusahaan.

3 Wicaksana

(2012)

Cash ratio, debt to equity ratio, dan return on asset

Regresi

Linear

Berganda

Variable

cash ratio dan return on asset berpengaruh positif dan signifikan, sedangkan variabel debt to equity ratio berpengaruh negative dan signifikan terhadap dividend payout ratio

4 Jauhari(2002) Size (LTA), Insider Ownership (INS), Fokus Perusahaan (FS), Free Cash Flow (FCF), jumlah Pemegang saham biasa (LCSHR) dan Growth (GROW) sebagai Variable modera

Regresi

Linear

Berganda

Variabel FS dan LTA memiiki pengaruh positif dan signifikan terhadap DPR. Sedangkan variabel LCSHR dan INS memiliki pengaruh positif tidak signifikan. Dan variabel FCF dan GROW memiliki pengaruh negatif tidak signifikan.

5 Mahardini

(2009) Kebijakan utang dan risiko perusahaan Regresi Berganda

Uji F menunjukkan kebijakan utang dan risiko perusahaan secara bersama-sama berpengaruh signifikan pada kebijakan

dividen, sedangkan uji t adalah kebijakan utang mempunyai pengaruh yang signifikan pada variabel kebijakan dividen.

6 Darminto Profitabilitas, likuiditas,

dan struktur kepemilikan saham,

Linear kepemilikan saham secara simultan berpengaruh signifikan terhadap kebijakan dividen. Secara parsial, 24 variabel profitabilitas dan struktur modal berpengaruh signifikan,

sedangkan variabel likuiditas dan struktur kepemilikan saham berpengaruh tidak signifikan terhadap kebijakan dividen.

7 Kusuma

(2006) Informasi Asimetris Regresi Tobit Dividen berhubungan negatif dengan level informasi asimetris

8 Ipaktri (2010) Kepemilikan manajerial, profitabilitas, likuiditas dan arus kas bebas

Regresi Linier Berganda

Uji secara parsial (Uji t) menunjukkan bahwa variabel kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan dividen kas, profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen kas, likuiditas berpengaruh positif signifikan terhadap

kebijakan dividen kas, dan arus kas bebas tidak

berpengaruh signifikan terhadap kebijakan dividen kas.

9 Latiefasari

(2011)

Current ratio, DER, growth, collateralizable assets, dan ROE

Regresi Berganda

Growth berpengaruh positif

. assets berpengaruh negatif signifikan terhadap

DPR.CR,ROE dan DER tidak

berpengaruh signifikan terhadap DPR.

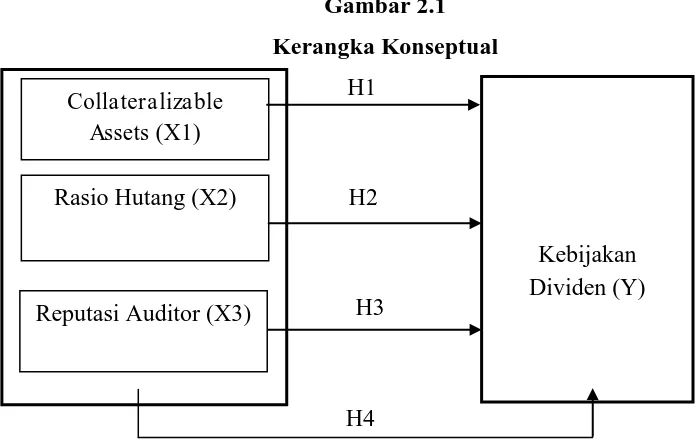

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Terdapat beberapa faktor yang memicu manajer untuk memutuskan besar

kecilnya dividen yang akan didistribusikan kepada para pemilik saham.

Penilitian ini mecoba meneliti faktor– faktor yang bersumber dari informasi

laporan keuangan perusahaan. Variabel collateralizable assets, rasio hutang,

dan reputasi auditor diduga dapat mempengaruhi besar kecilnya jumlah

[image:32.595.107.506.111.242.2]dividen yang akan didistribusikan.

Gambar 2.1 menunjukkan kerangka konseptual yang akan digunakan

[image:32.595.119.469.533.754.2]dalam penelitian ini.

Gambar 2.1 Kerangka Konseptual

H1

H2

H3 Collateralizable

Assets (X1)

Rasio Hutang (X2)

Reputasi Auditor (X3)

2.3.2 Hipotesis Penelitian 2.3.2.1 Collateralizable Assets

Collateralizable assets digunakan sebagai proksi untuk teori biaya

agensi yang timbul dari konflik antara pemegang saham dan pemegang

obligasi Perusahaan dengan collateralizable assets yang tinggi memiliki

masalah agensi yang rendah antara pemegang saham dan pemegang obligasi.

Hal ini dikarenakan perusahaan dengan collateralizable assets yang tinggi

dapat menggunakan asset tersebut sebagai jaminan untuk hutang. Perusahaan

cenderung kurang mengandalkan laba ditahan dalam kegiatan pendanaannya

sehingga kecil kemungkinan pemegang obligasi akan membatasi kebijakan

dividen perusahaan (Santoso, 2012). Tingginya collateralizable assets yang

dimiliki perusahaan akan mengurangi konflik kepentingan antara pemegang

saham dengan kreditor sehingga perusahaan dapat membayar dividen dalam

jumlah besar. Sebaliknya, semakin rendah collateralizable assets yang

dimiliki perusahaan akan meningkatkan konflik kepentingan antara pemegang

saham dengan kreditor sehingga kreditor akan menghalangi perusahaan untuk

membiayai dividen dalam jumlah besar kepada pemegang saham karena takut

piutang mereka tidak akan terbayar (Latiefasari, 2011). Semakin besar

collateralizable assets, semakin kecil pula dividen yang akan dibagikan.

Hipotesis yang berkaitan dengan collateralizable assets adalah sebagai

berikut:

2.3.2.2 Rasio Hutang

Rasio Hutang menunjukkan total hutang sebagai persentase pendanaan

pemilik saham. Menurut Al-Najjar dan Hussainey (dalam Al Shabibi dan

Ramesh,2011), rasio hutang mengukur seberapa jauh sebuah perusahaan didanai

oleh pendanaan eksternal. Hutang perusahaan adalah salah satu alasan yang

menentukan apakah sebuah perusahaan akan membayar dividen atau tidak.

Semakin besar proporsi hutang yang digunakan untuk struktur modal suatu

perusahaan, semakin besar pula kewajibannya. Pada perusahaan yang mempunyai

rasio hutang yang tinggi, perusahaan lebih berhati-hati dalam menentukan tingkat

pembayaran dividen, karena perusahaan yang mempunyai hutang yang tinggi

membuat perusahaan rawan likuidasi atau gagal memenuhi pembayaran hutang

perusahaan (Nugroho, 2011). Hal itu membuat manajer lebih mengalokasikan

dana perusahaan ke pembayaran hutang daripada pembayaran dividen. Terlebih

perusahaan yang mempunyai hutang cenderung mempunyai perjanjian hutang

yang mengatur tentang pembatasan dividen.

Perusahaan dengan tingkat hutang yang tinggi cenderung memiliki agency

cost rendah. Eksistensi hutang akan membuat kontrol maupun proses pengawasan

terhadap para manajer tidak hanya dilakukan oleh para pemilik saham, melainkan

juga kreditor. Hal ini akan mengurangi ketergantungan para pemilik saham

terhadap dividen sebagai salah satu mekanisme untuk mengatasi konflik keagenan

(Santoso, 2012). Hipotesis yang berkaitan dengan rasio hutang adalah sebagai

berikut :

2.3.2.3 Reputasi Auditor

Reputasi auditor merupakan tipe dari perusahaan audit apakah perusahaan

audit yang bersangkutan adalah salah satu dari perusahaan audit big four atau

perusahaan audit lainnya. Perusahaan audit yang tergabung dalam big four dapat

meningkatkan kualitas mekanisme pengawasan internal kliennya dibandingkan

dengan auditor non big four. Lang dan Lundholm (dalam Al Shabibi dan Ramesh,

2011) menguji kualitas pengungkapan dengan mengukur hubungan antara

informasi asimetris dan kualitas auditor. Informasi asimetris ini dapat berujung

pada masalah agency cost karena timbul dari ketidaksamaan informasi yang

dimiliki manajemen dengan informasi yang diterima para pemilik saham. Audit

merupakan suatu proses untuk mengurangi ketidak selarasan informasi yang

terdapat antara manajer dan para pemegang saham dengan menggunakan pihak

luar untuk memberikan pengesahan terhadap laporan keuangan. Para pengguna

laporan keuangan terutama para pemegang saham akan mengambil keputusan

berdasarkan pada laporan yang telah dibuat oleh auditor mengenai laporan

keuangan suatu perusahaan.

Lang and Lundholm (dalam Al Shabibi dan Rameh, 2011) menemukan

bahwa semakin baik kualitas auditor, jumlah informasi asimetris yang diberikan

kepada para pemilik saham oleh manajer berkurang. Hal ini disebabkan para

investor memperoleh informasi yang cukup dari laporan tahunan yang dianalisa

oleh para auditor. Dalam penelitian ini, kualitas pengungkapan laporan keuangan

diukur dengan reputasi auditor. Glosten dan Milgrom (dalam Al Shabibi dan

mengakibatkan para pemilik saham meminta kualitas pengungkapan. Informasi

asimetris ini dapat berujung pada kecurangan yang dilakukan oleh pihak

manajemen karena sifat oportunistik manajemen yang berusaha meningkatkan

kesejahteraan sesuai dengan kepentingan mereka sendiri. Zhou dan Elder (dalam

Antonia, 2008) menemukan bahwa perusahaan-perusahaan yang diaudit oleh

KAP yang reputable memiliki kecenderungan tidak melakukan kecurangan

sebelum proses IPO dibandingkan dengan perusahaan-perusahaan yang diaudit

oleh KAP belum memiliki reputasi. Hal ini menunjukkan bahwa reputasi auditor

merupakan penghalang bagi perusahaan untuk melakukan kecurangan. Jika

kecurangan manajemen dapat diminimalisir, maka manajemen akan memberikan

kinerja yang baik yang dapat berujung pada pemaksimalan laba. Rasio

pembayaran dividen tergantung pada laba tahun berjalan perusahaan.

Dalam penelitian ini, perusahaan audit big four yang dilibatkan adalah

Deloitte Touche Tohmatsu, Ernst & Young, KPMG dan PricewaterhouseCoopers.

Hipotesis untuk tipe audit adalah sebagai berikut :

H3. Terdapat hubungan positif antara reputasi auditor dan kebijakan dividen.

Jadi dapat disimpulkan bahwa :

BAB III

METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal atau hubungan yaitu

penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau

lebih. Berdasarkan bentuk hubungan antara variabelnya penelitian ini adalah

hubungan sebab akibat (Sugiono, 2006:10).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mempelajari catatan-catatan atau

dokumen – dokumen perusahaan sesuai dengan data yang diperlukan. Data yang

digunakan adalah data sekunder yang didapat dari www.idx.co.id. 3.3 Batasan Operasional

Dengan dasar pertimbangan efisiensi, waktu, serta pengetahuan peneliti,

maka peneliti melakukan beberapa batasan konsep terhadap penelitian yang akan

diteliti, yang di antaranya :

1. Penelitian dilakukan terbatas hanya pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

2. Peneliti dibatasi hanya selama 3 tahun yaitu dari tahun 2012 – 2014.

3. Variabel independen dalam penelitian ini adalah Collateralizable Assets,

Rasio Hutang yang diproksikan dalam Debt Equity Ratio, dan Reputasi

Auditor.

4. Variabel dependen dalam penelitian ini adalah Kebijakan Dividen yang

3.4 Definisi Operasional Dan Skala Pengukuran Variabel 3.4.1 Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang dijelaskan

atau dipengaruhi oleh variabel independen atau variabel bebas (Sekaran, 2003).

Variabel dependen yang digunakan dalam penelitian ini adalah Kebijakan

Dividen yang proksikan sebagai Dividend Payout Ratio (DPR). Dalam hal ini, DPR diukur dengan cara sebagai berikut :

Dividend Payout Ratio = Dividend Per Share

Earning Per Share

3.4.2 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang membantu

menjelaskan varians dalam variabel terikat (Sekaran,2003). Variabel dalam

peneltian ini adalah sebagai berikut :

1. Collateralizable Assets

Collateralizable assets adalah asset perusahaan yang dapat digunakan

sebagai jaminan peminjaman. Variabel ini diukur dengan membandingkan fixed

assets terhadap total assets. Collateralizable assets dapat dirumuskan sebagai

berikut :

Collateralizable Assets = Fixed Assets Total Assets 2. Debt to Equity Ratio

untuk melunasi seluruh hutang-hutangnya. DER dapat dirumuskan sebagai berikut :

DER = Total Kewajiban Total Ekuitas Pemilik Saham

3. Reputasi Auditor

Reputasi auditor adalah tipe dari perusahaan audit apakah perusahaan

audit yang bersangkutan adalah salah satu dari perusahaan audit Big Four atau

perusahaan audit lainnya. Dalam penelitian ini, perusahaan audit Big four

yang dilibatkan adalah Deloitte Touche Tohmatsu, Ernst & Young, KPMG

dan PricewaterhouseCoopers. Reputasi auditor direpresentasikan dengan

variable dummy. 1 adalah ketika perusahaan diaudit oleh salah satu dari

perusahaan audit Big Four dan 0 adalah ketika perusahaan diaudit oleh

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel Jenis

Variabel

Nama Variabel

Definisi Variabel Indikator Skala

Dependen Kebijakan Dividen (Y) Persentase dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai cash dividend. Dividend payout ratio merupakan perbandingan antara dividend per share dengan earning per share pada periode yang bersangkutan

DPR= DPS

EPS

Rasio

Independen Collateraliza ble Assets (X1) Aset perusahaan yang dapat digunakan sebagai jaminan peminjaman Collateralizable Assets = FixedAssets Total Assets Rasio

Independen Rasio Hutang (X2) Perbandingan antara total kewajiban dengan totfal ekuitas yang menunjukkan kemampuan ekuitas perusahaan untuk melunasi seluruh hutang-hutangnya DER = Total Kewajiban

Total Ekuitas

Pemilik Saham

Rasio

Independen Reputasi Auditor (X3)

Tipe dari

perusahaan audit apakah

perusahaan audit

Big Four dan Non Big Four

yang

bersangkutan adalah salah satu dari perusahaan audit Big Four atau perusahaan audit lainnya.

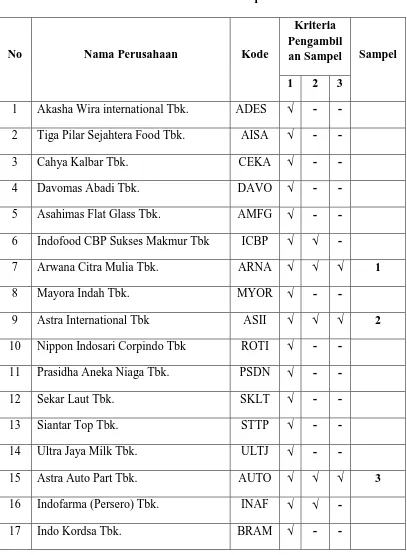

3.5 Populasi Dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia selama tahun penelitian yaitu tahun 2012

sampai dengan 2014 yaitu sejumlah 130 perusahaan.

Sampel dapat dikatakan baik apabila sampel tersebut memenuhi dua

kriteria yaitu presisi dan akurat. Sampel yang diharapkan memiliki presisi tinggi

yaitu sampel yang mempunyai tingkat kesalahan pengambilan sampel yang

rendah (Erlina, 2011:83). Secara umum, ada dua metode pengambilan sampling

yaitu (Erlina, 2011:85) :

1. Probability sampling; yaitu metode pengambilan sampel dimana setiap elemen populasi mempunyai peluang atau kemungkinan yang sama untuk terpilih sebagai sampel. Metode probabilitas dibedakan atas : (1) simple random sampling dan (2) complex random sampling.

2. Non probability sampling; yaitu tidak setiap elemen populasi mempunyai kemungkinan atau peluang untuk terpilih sebagai sampel penelitian. Metode non probability terdiri dari metode : (1) convience, (2) purposive yang terdiri dari jugjement dan quota, dan (3) snowball.

Metode pengambilan sampel yang digunakan peneliti dalam penelitian ini

adalah metode purposive sampling, dengan kriteria sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan

2. Variabel independen dan dependen terdapat di laporan keuangan.

3. Menyertakan laporan keuangan yang telah diaudit KAP selama tahun

[image:42.595.110.517.186.741.2]2012-2014.

Tabel 3.2 Daftar Populasi

No Nama Perusahaan Kode

Kriteria Pengambil

an Sampel Sampel 1 2 3

1 Akasha Wira international Tbk. ADES √ - - 2 Tiga Pilar Sejahtera Food Tbk. AISA √ - -

3 Cahya Kalbar Tbk. CEKA √ - -

4 Davomas Abadi Tbk. DAVO √ - -

5 Asahimas Flat Glass Tbk. AMFG √ - - 6 Indofood CBP Sukses Makmur Tbk ICBP √ √ -

7 Arwana Citra Mulia Tbk. ARNA √ √ √ 1

8 Mayora Indah Tbk. MYOR √ - -

9 Astra International Tbk ASII √ √ √ 2

10 Nippon Indosari Corpindo Tbk ROTI √ - - 11 Prasidha Aneka Niaga Tbk. PSDN √ - -

12 Sekar Laut Tbk. SKLT √ - -

13 Siantar Top Tbk. STTP √ - -

14 Ultra Jaya Milk Tbk. ULTJ √ - -

15 Astra Auto Part Tbk. AUTO √ √ √ 3

16 Indofarma (Persero) Tbk. INAF √ √ -

18 Charoen Pokphand Indonesia Tbk. CPIN √ - -

19 Merck Tbk. MERK √ √ √ 4

20 Pyridam Farma Tbk PYFA √ - -

21 Schering Plough Indonesia Tbk SCPI √ - - 22 Taisho Pharmaceutical Indonesia Tbk. SQBI √ - -

23 Delta Jakarta Tbk. DLTA √ - -

24 Darya-Varia Laboratoria Tbk. DVLA √ - - 25 Ekadharma International Tbk. EKAD √ - - 26 Bantoel International Investama Tbk. RMBA √ - - 27 Kedaung Setia Industrial Tbk. KDSI √ - -

28 Kedaung Indag Can Tbk. KICI √ - -

29 Langgeng Makmur Industry Tbk. LMPI √ √ -

30 Martina Berto Tbk. MBTO √ - -

31 Fajar Surya Wisesa Tbk. FASW √ √ √ 5

32 Goodyear Indonesia Tbk. GDYR √ - -

33 Gudang Garam Tbk. GGRM √ - -

34 Gajah Tunggal Tbk. GJTL √ - -

35 Holcim Indonesia SMCB √ √ √ 6

36 Hanjaya Mandala Sampoerna Tbk. HMSP √ √ √ 7 37 Indofood Sukses Makmur Tbk. INDF √ - -

38 Indocement Tunggal Prakarsa Tbk. INTP √ √ √ 8 39 Inti Keramik Alam Asri Industri Tbk. IKAI √ - -

40 Keramik Indonesia Assosiasi Tbk. KIAS √ - -

42 Surya Toto Indonesia Tbk. TOTO √ - - 43 Alaska Industrindo Tbk. ALKA √ - - 44 Alumindo Light Metal Industry Tbk. ALMI √ - - 45 Beton Jaya Manunggal Tbk. BTON √ - -

46 Citra Turbindo Tbk. CTBN √ - -

47 Gunawa Dianjaya Steel Tbk. GDST √ - - 48 Indal Aluminium Industry Tbk. INAI √ - -

49 Itamaraya Tbk. ITMA √ - -

50 Jakarta Kyoei Steel Work LTD Tbk. JKSW √ - -

51 Jaya Pari Steel Tbk. JPRS √ - -

52 Krakatau Steek Tbk. KRAS √ √ √ 9

53 Japfar Comfeed Indonesia Tbk. JPFA √ √ √ 10 54 Kimia Farma (Persero) Tbk. KAEF √ √ √ 11 55 Hanson International Tbk. MYRX √ - -

56 Kalbe Farma Tbk. KLBF √ - -

57 Pelangi Indah Canindo Tbk. PICO √ - -

58 Lion Metal Works Tbk. LION √ - -

59 Barito Pasific Tbk. BRPT √ - -

60 Budi Acid Jaya Tbk. BUDI √ - -

61 Dulta Pertiwi Nusantara DPNS √ - -

62 Lionmesh Prima Tbk. LMSH √ - -

66 Indo Argo Asia Corporindo Tbk. SRSN √ - -

67 Indo Acitama Tbk. TPIA √ - -

68 Unggul Indah Cahaya Tbk. UNIC √ - -

69 Alam Karya Unggul Tbk. AKKU √ - -

70 Argha Karya Prima Industry Tbk. AKPI √ - - 71 Asiaplast Industries Tbk. APLI √ - -

72 Berlina Tbk. BRNA √ - -

73 Titan Kimia Nusantara Tbk. FPNI √ - -

74 Champion Pasific Indonesia Tbk. IGAR √ √ √ 12 75 Indopoly Swakarsa Industry Tbk. IPOL √ - -

76 Sekawan Intipratama Tbk. SIAP √ - -

77 Siwani Makmur Tbk. SIMA √ - -

78 Trias Sentosa Tbk. TRST √ - -

79 Yana Prima Hasta Persada Tbk. YPAS √ - - 80 Multistrada Arah Sarana Tbk. MASA √ - -

81 Mustika Ratu Tbk. MRAT √ - -

82 Malindo Feedmill Tbk. MAIN √ - -

83 Siearad Produce Tbk. SIPD √ - -

84 Sumalindo Lestari Jaya Tbk. SULI - - - 85 Tirta Mahakam Resources Tbk. TIRT √ - -

86 Alkindo Naratama Tbk. ALDO √ - -

87 Multi Bintang Indonesia Tbk. MLBI √ - - 88 Indah Kiat Pulp & paper Tbk. INKP √ - -

90 Kertas Basuki Rachmat Indonesia Tbk KBRI √ - - 91 Surabaya Agung Industri Pulp &

Kertas Tbk.

SAIP √ - -

92 Suparma Tbk. SPMA √ - -

93 Pabrik Kertas Tjiwi Kimia Tbk. TKIM √ - -

94 Pelat Timah Nusantara Tbk. NIKL √ √ √ 13 95 Supreme Cable Manufacturing and

Commerce Tbk.

SCCO √ - -

96 Semen Gresik Tbk. SMGR √ √ √ 14

97 Selamat Sempurna Tbk. SMSM √ - -

98 Tembaga Mulia Semanan Tbk. TBMS √ - - 99 Indomobil Sukses International Tbk. IMAS √ - -

100 Indospring Tbk. INDS √ - -

101 Multi Prima Sejahtera Tbk. LPIN √ - -

102 Mandom Indonesia Tbk. TCID √ √ -

103 Nipress Tbk. NIPS √ - -

104 Prima Alloy Steel Universal Tbk. PRAS √ - - 105 Tempo Scan Pasific Tbk. TSPC √ - - 106 Polychem Indonesia Tbk. ADMG √ - -

107 Argo Pantes Tbk ARGO √ - -

108 Centex Tbk – Saham Seri B. CNTB √ - -

109 Centex Tbk. CNTX √ - -

110 Eratex Djaya Tbk. ERTX √ - -

113 Indo Rama Synthetic Tbk. INDR √ - - 114 Karwell Indonesia Tbk. KARW √ - - 115 Apac Citra Centertex Tbk. MYTX √ - - 116 Pan Asia Filament Inti Tbk. PAFI √ - -

117 Pan Brothers Tbk. PBRX √ - -

118 Asia Pasific Fibers Tbk. POLY √ - - 119 Ricky Putra Globalindo Tbk. RICY √ - - 120 Sunson Textile Manufacturer Tbk. SSTM √ - - 121 Nusantara Inti Corpora Tbk. UNIT √ - -

122 Unitex Tbk. UNTX √ - -

123 Primarindo Asia Infrastructure Tbk. BIMA √ - - 124 Surya Intrindo Makmur Tbk. SIMM √ - -

125 Sumi Indo Kabel Tbk. IKBI √ - -

126 Jembo Cable Company Tbk. JECC √ - - 127 KMI Wire and Cable Tbk KBLI √ - -

128 Kabelindo Murni Tbk. KBLM √ - -

129 Unilever Indonesia UNVR √ - -

130 Voksel Electric Tbk. VOKS √ - -

Sumber : www.idx.co.id

Berdasarkan kriteria diatas, maka dari 130 perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI), hanya 14 perusahaan ( Tabel 3.1 ) yang memenuhi

kriteria yang telah dikemukakan diatas dengan 42 unit analisis (14 x3 tahun).

Tabel 3.3 Daftar Sampel Penelitian

No Kode Nama Perusahaan

1 ARNA Arwana Citra Mulia Tbk. 2 ASII Astra International Tbk 3 AUTO Astra Auto Part Tbk.

4 MERK Merck Tbk.

5 FASW Fajar Surya Wisesa Tbk.

6 SMCB Holcim Indonesia

7 HMSP Hanjaya Mandala Sampoerna Tbk. 8 INTP Indocement Tunggal Prakarsa Tbk.

9 KRAS Krakatau Steek Tbk.

10 JPFA Japfar Comfeed Indonesia Tbk. 11 KAEF Kimia Farma (Persero) Tbk. 12 IGAR Champion Pasific Indonesia Tbk. 13 NIKL Pelat Timah Nusantara Tbk.

14 SMGR Semen Gresik Tbk.

3.6 Jenis Dan Sumber Data

Data yang digunakan dalam penelitian ini adalah jenis data sekunder. Data

sekunder adalah data yang diperoleh dari berbagai sumber publikasi baik

media cetak maupun elektronik.

Data sekunder yang digunakan adalah laporan keuangan perusahaan

diperoleh melalui Indonesian Capital Market Directory ( ICMD) dan laporan

keuangan dan tahunan yang terdapat pada BEI.

3.7 Metode Pengumpulan Data

Sesuai dengan jenis data yang diperlukan, yaitu jenis data

sekunder, maka metode pengumpulan yang akan digunakan adalah dengan

menggunakan metode studi pustaka dan dokumentasi.

Metode studi pustaka adalah suatu metode yang dilakukan dengan

menggunakan cara membaca dan mempelajari literatur-literatur yang

berhubungan dengan subyek yang dibahas dalam penelitian. Sedangkan

dokumentasi dilakukan dengan cara mengumpulkan, mencatat, dan

mengolah data sekunder berupa laporan tahunan.

3.8 Metode Analisis Data

Mengacu pada kerangka pemikiran yang telah dijabarkan, metode analisis

yang akan digunakan adalah regresi linear beganda untuk menjelaskan output

hubungan antara variabel dependen dan variabel independen. Suatu model dapat

diakatakan baik sebagai alat prediksi ketika mempunyai sifat best linier unbiased

estimator. Oleh karena itu, sebelum dilakukan analisis regresi, perlu dilakukan uji

asumsi klasik. Analisis tersebut dilakukan dengan cara sebagai berikut.

3.8.1 Uji Asumsi Klasik A. Uji Normalitas

Uji normalitas bertujuan unutk menguji apakah dalam model regresi,

Model regresi yang baik adalah yang mendekati normal atau yang normal. Untuk

menguji apakah distribusi data normal atau tidak, histogram yang membanding

kan antara observasi data dengan distribusi yang mendekati distribusi normal.

Selain itu alat uji yang bisa digunakan adalah metode uji Kolmogorov-Smirnov.

Uji Kolmogorov-Smirnov adalah metode yang umum digunakan unutk menguji

normalitas data. Jika nilai Kolmogorov-Smirnov tidak signifikan (Variabel

memiliki tingkat signifikan diatas 0,05) maka semua data terdistribusi secara

normal.

Namun demikian dengan melihat histogram saja hal ini bisa menyesatkan

khususnya unutk sample yang kecil. Metode yang lebih handal adalah dengan

melihat Normal Probability plot yang membandingkan distribusi kumulatif dari

data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal, dan ploting data akan

dibandingkan dengan garis diagonal, dan ploting data akan dibandingkan dengan

garis diagonal. “Jika distribusi data adalah normal, maka garis yang

menggambarkan data sesungguhnya akan mengikuti garis diagonalnya “(Ghozali,

2006).

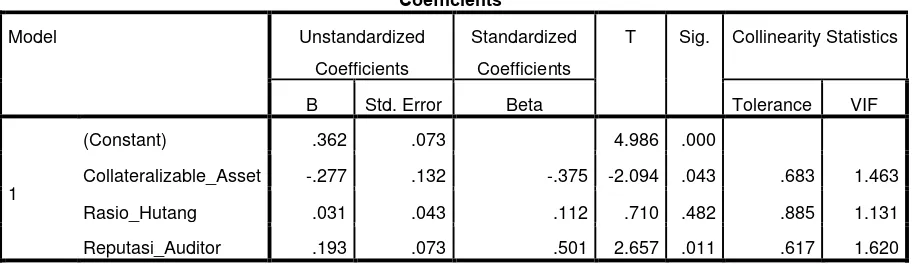

B. Multikolinieritas

Multikolinieritas adalah adanya suatu hubungan linier yang sempurna

antara beberapa atau semua variabel independen. Uji Multikolinieritas bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel

bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi

digunakan untuk mendeteksi adanya multikolineritas. Salah satunya adalah

dengan cara mengamati nilai Variance inflation Factor (VIF) dan Tolerence.

Batas dari VIF adalah 10 dan nilai dari Tolerence adalah 0,1. Jika nilai VIF lebih

besar dari 10 dan nilai Tolerence kurang dari 0,1 maka terjadi multikolinieritas.

Bila ada variabel independen yang terkena multikolinieritas, maka signifikan

secara statistic, maka variabel independen dalam model regresi tersebut tidak

mengalami heteroskedasitas.

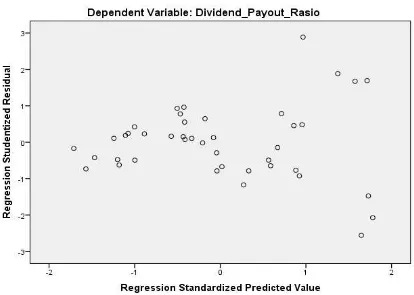

C. Heteroskedasitas

Uji heteroskedasitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksaaan varians dari residual satu pengamatan ke pengamatan yang

lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap,

maka disebut homoskeditas dan jika berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah yang homoskesditas atau tidak heteroskedasitas.

Cara mendeteksi adalah dengan melihat grafik scatterplot. Pada output

yang dihasilkan, jika titik titik membentuk suatu pola tertentu, maka hal ini

mengindikasikan terjadinya heteroskedasitas, tetapi apabila titik titik pada grafik

scatterplot menyebar diatas dan dibawah angka 0, maka hal ini mengindikasikan

tidak terjadi heteroskedasitas.

Cara lain untuk mendeteksinya dengan cara uji park. Uji