SKRIPSI

ANALISIS PENGARUH

GOOD CORPORATE GOVERNANCE

TERHADAP

COST OF BANK LOANS

PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

PERIODE 2006-2010

OLEH

Debby Maria Panjaitan

100523025

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PERCETAKAN

Nama

: Debby Maria Panjaitan

NIM

: 100523025

Program Studi: Ekonomi Pembangunan

Konsentrasi: Perbankan

Judul: Analisis Pengaruh

Good Corporate Governance

Terhadap

Cost of BankLoans

Pada

Perusahaan Manufaktur Yang

Terdaftar di BEI Periode 2006-2010

Tanggal : ……….

Ketua Program Studi

NIP. 19710503 200312 1 003

Irsyad Lubis, SE., M.Soc.Sc,Ph.D

Tanggal : ……….

Ketua Departemen

NIP. 19730408 199802 1 00

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN

Nama

: Debby Maria Panjaitan

NIM

: 100523025

Program Studi

: Ekonomi Pembangunan

Konsentrasi

: Perbankan

Judul

: Analisis Pengaruh

Good Corporate

Governance

Terhadap

Cost of Bank

Loans

Pada Perusahaan Manufaktur

Yang Terdaftra di BEI Periode

2006-2010

Tanggal : ………

Pembimbing

NIP. 19750909 200801 1 012

Syarief Fauzie, SE, M. Ak, Ak

Tanggal : ………

Pembaca Penilai

NIP. 19750920 200501 1 002

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Good Corporate Governance Terhadap Cost of Bank Loans Pada Perusahaan Manufaktur Yang Terdaftar di BEI Periode 2006-2010” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain, telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2015

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh good corporate governance terhadap besarnya cost of bank loan. Dalam penelitian ini, good corporate governance diproksikan ke dalam tiga hal yaitu proporsi kepemilikan istitusional, jumlah komite audit dan proporsi komisaris independen.Corporate governance dianggap sebagai mekanisme aktivitas monitoring yang efektif untuk meningkatkan kepercayaan bank terhadap perusahaan.

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang mendapatkan pinjaman bank.Metode pemilihan sampel menggunakan kriteria metode purposive sampling, jumlah sampel yang diperoleh 45 perusahaan.Metode analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah analisis regresi linier.

Hasil menunjukkan bahwa proporsi kepemilikan institusional dan jumlah komite audit berpengaruh negatif dan secara signifikan terhadap cost of bank loans. Sedangkan proporsi dewan komisaris independen tidak berpengaruh secara signifikan terhadap cost of bank loans.

ABSTRACT

This study aims to analyze the impact of implementation of good corporate governance on the size of the cost of bank loans. In this study, good corporate governance is proxied into three terms : the proportion of institutional ownership, size of audit committees and proportion of independent board. Corporate governance is considered as an effective monitoring activity mechanism to increase confidence of the bank against the company.

Population in this study are manufacturing companies listed in Indonesia Stock Exchange that getting a bank loan. The method of selecting the sample using purposive sampling critetria, total sample obtained are 45 companies. The analysis method used to test the hypothesis in this study is the linier regression analysis.

The result showed that the proportion of institutional ownership significantly affect the cost of loan. While the proportion of independent board do not significantly affect the cost of loan.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Analisis Pengaruh Good Corporate Governance Terhadap Cost of Bank Loan Pada Perusahaan Manufaktur Yang Terdaftar di BEI Periode 2006-2010”.Penyusunan skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan program studi ilmu Ekonomi Pembangunan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

` Dalam penyusunan skripsi ini, penulis telah melibatkan banyak pihak yang dengan sepenuh hati memberikan bimbingan dan bantuan. Untuk itu, dalam kesempatan ini, tidak lupa penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Orangtua saya Ir. F. Panjaitan dan K. Sitompul yang selalu memberikan semangat, motivasi dan doanya kepada saya.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S.E., M.Ec., selaku Ketua dan Bapak Drs. Syahrir Hakim Nasution, M.Si., selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Irsad, S.E., M.Soc.Sc, PhD., selaku Ketua dan Bapak Paidi, S.E.,

5. Bapak Syarief Fauzie, S.E.,Ak.,M.Ak., selaku Dosen Pembimbing yang telah meluangkan waktu, bimbingan dan arahan serta saran-saran dalam penulisan skripsi ini.

6. Bapak Paidi Hidayat, S.E., M.Si., sebagai Dosen Pembaca Penilai yang telah memberikan saran dan masukan bagi penulis dalam penyempurnaan skripsi ini.

7. Seluruh staf pengajar dan staf administrasi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khusunya Departemen Ekonomi Pembangunan.

8. Teman-teman seperjuangan Ekonomi Pembangunan Ekstensi angkatan 2010, dan terkhususnya kepada sahabatku Cahaya Silaen dan Irma Purba yang selalu memberikan semangat.

9. Semua pihak yang tidak dapat penulis sebutkan satu per satu atas bantuan dan doanya kepada penulis selama penyusunan skripsi.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna dan masih terdapat kekurangan-kekurangan dikarenakan keterbatasan yang penulis miliki. Oleh karena itu, dengan segala kerendahan hati, penulis menerima segala saran dan kritik yang membangun sebagai pedoman di masa yang akan datang. Akhir kata, semoga skripsi ini bisa bermanfaat bagi semua pihak.

Medan, September 2015

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ………..ii

KATAPENGANTAR ………... iii

DAFTAR ISI ………. v

DAFTAR TABEL ………vii

DAFTAR GAMBAR ………viii

BAB I PENDAHULUAN 1.1 Latar Belakang ………1

1.2 Perumusan Masalah ……… 6

1.3 Tujuan Penelitian ……… 6

1.4 Manfaat Penelitian ……….. 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ………. 8

2.1.1 Teori Agensi ………... 8

2.1.2 Cost of Loan (Biaya Pinjaman) ……….. 11

2.1.3 Bank ………...13

2.1.4 Corporate Governance ………...18

2.1.4.1 Kepemilikan Institusional ………..21

2.1.4.2 Dewan Komisaris Independen ………... 22

2.1.4.3 Komite Audit ……….23

2.2 Penelitian Terdahulu ………...25

2.3 Kerangka Pemikiran ………27

2.4 Hipotesis ……….. 28

2.4.1 Pengaruh Proporsi Kepemilikan Institusional Terhadap Cost of Bank Loan ……….. 28

2.4.2 Pengaruh Jumlah Komite Audit Terhadap Cost of Bank Loan ………... 29

2.4.3 Pengaruh Proporsi Dewan Komisaris Independen Terhadap Cost of Bank Loan ………. 30

BAB III METODE PENELITIAN 3.1 Desain Penelitian ………....32

3.2 Jenis dan Sumber Data ………32

3.3 Populasi dan Sampel Penelitian ………..33

3.4 Metode Pengumpulan Data ……… 33

3.5 Defenisi Operasional dan Variabel Penelitian ……… 34

3.5.1 Variabel Dependen ……… 34

3.5.1.1 Cost of Bank Loan ………. 34

3.5.2 Variabel Independen ………. 34

3.5.2.1 Corporate Governance ……….. 35

3.5.3.1 Leverage ……… 36

3.5.3.2 Ukuran Perusahaan ……… 36

3.5.3.3 Return To Asset ……….36

3.5.3.4 Probabilitas Kebangkrutan ……… 37

3.5.3.5 Current Ratio ………. 39

3.6 Metode Analisis ……….. 39

3.6.1 Metode Statistik Deskriptif ………...39

3.6.2 Uji Asumsi Klasik ……….40

3.6.2.1 Uji Normalitas ………... 40

3.6.2.2 Uji Heterokedastisitas ………41

3.6.2.3 Uji Multikolinearitas ……….. 43

3.6.2.4 Uji Autokorelasi ………. 43

3.6.3 Uji Hipotesis ……….. 44

3.6.3.1 Uji Koefisien Determinasi (R2) ………. 45

3.6.3.2 Uji Signifikansi Simultan (Uji Statistik F) … 46

3.6.3.3 Uji Signifikansi Parameter Individual (Uji Statistik t) ………... 46

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ………. 47

4.2 Hasil Penelitian ………...53

4.2.1 Analisis Statistik deskriptif ……… 53

4.2.2 Pengujian Asumsi Klasik ………... 56

4.2.2.1 Hasil Pengujian Normalitas ……… 56

4.2.2.2 Hasil Pengujian Heterokedastisitas ………… 59

4.2.2.3 Hasil Pengujian Multikolinearitas ………….. 61

4.2.2.4 Hasil Pengujian Autokorelasi ……… 62

4.2.3 Pengujian Hipotesis ……… 63

4.2.3.1 Hasil Pengujian Koefisien Determinasi (R2) ..63

4.2.3.2 Hasil Pengujian Signifikansi Simultan (Uji Statistik F) ……….. 64

4.2.3.3 Hasil Pengujian Signifikansi Parameter Individual (Uji Statistik t) ……….65

4.3 Intepretasi Hasil………..67

4.3.1 Analisis Pengaruh Proporsi Kepemilikan Institusional Terhadap Cost of Bank Loan ……….67

4.3.2 Analisis Pengaruh Jumlah Komite Audit Terhadap Cost of Bank Loan ……… 68

4.3.3 Analisis Pengaruh Proporsi Dewan Komisaris Independen Terhadap Cost of Bank Loan …………. 69

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ………. 71

5.2 Keterbatasan ………... 72

DAFTAR PUSTAKA ……….. x

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Terdahulu ………... 25

4.1 Sampel Penelitian ……….. 47

4.2 Analisis Deskriptif Variabel Penelitian ………. 53

4.3 Uji Nonparametrik Klomogrov Smirnov ………... 58

4.4 Uji Glejser ……….. 60

4.5 Uji Multikolinearitas ……….. 61

4.6 Uji Run-Test ………... 62

4.7 Uji Koefisien Determinasi ……….. 63

4.8 Uji Signifikansi Simultan (Uji Statistik f) ……….. 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1Kerangka Pemikiran ……… 28

4.1 Grafik Histogram ………... 57

4.2 Grafik Normal P-Plot ……….. 58

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh good corporate governance terhadap besarnya cost of bank loan. Dalam penelitian ini, good corporate governance diproksikan ke dalam tiga hal yaitu proporsi kepemilikan istitusional, jumlah komite audit dan proporsi komisaris independen.Corporate governance dianggap sebagai mekanisme aktivitas monitoring yang efektif untuk meningkatkan kepercayaan bank terhadap perusahaan.

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang mendapatkan pinjaman bank.Metode pemilihan sampel menggunakan kriteria metode purposive sampling, jumlah sampel yang diperoleh 45 perusahaan.Metode analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah analisis regresi linier.

Hasil menunjukkan bahwa proporsi kepemilikan institusional dan jumlah komite audit berpengaruh negatif dan secara signifikan terhadap cost of bank loans. Sedangkan proporsi dewan komisaris independen tidak berpengaruh secara signifikan terhadap cost of bank loans.

ABSTRACT

This study aims to analyze the impact of implementation of good corporate governance on the size of the cost of bank loans. In this study, good corporate governance is proxied into three terms : the proportion of institutional ownership, size of audit committees and proportion of independent board. Corporate governance is considered as an effective monitoring activity mechanism to increase confidence of the bank against the company.

Population in this study are manufacturing companies listed in Indonesia Stock Exchange that getting a bank loan. The method of selecting the sample using purposive sampling critetria, total sample obtained are 45 companies. The analysis method used to test the hypothesis in this study is the linier regression analysis.

The result showed that the proportion of institutional ownership significantly affect the cost of loan. While the proportion of independent board do not significantly affect the cost of loan.

BAB I PENDAHULUAN

1.1.Latar Belakang

Dalam meningkatkan modal jangka panjangnya, perusahaan membutuhkan salah satu komponen yang sangat penting di dalam perusahaannya berupa hutang jangka panjang.Bank sebagai penyedia pinjaman dalam perekonomian, dapat dijadikan sebagai sumber hutang.Hutang jangka panjang dapat diperoleh, salah satunya melalui pinjaman bank.

Dalam hal ini default risk dapat dijadikan sebagai bentuk penilaian besar kecilnya biaya pinjaman yang diberikan. Default risk disini adalah probabilitas perusahaan yang tidak mampu atau dengan sengaja tidak memenuhi kewajiban utangnya. Default risk dapat menimbulkan kerugian yang sangat besar, sehingga menjadi salah satu faktor utama memburuknya kondisi banyak bank. Oleh karena itu, dalam melakukan transaksi perjanjian pinjaman, bank membutuhkan suatu perlindungan berupa biaya pinjaman, perjanjian pinjaman, jaminan, pembatasan utang, dan lain-lain (Chu dkk, 2009).

yang diberikan. Cost of loan dapat dihitung berdasarkan besarnya suku bunga pinjaman (Francis dkk, 2005).

Default risk memberikan pengaruh terhadap besarnya cost of loan dari sebuah perusahaan. Semakin kecil default risk suatu perusahaan, maka semakin kecil pula cost of loan yang dibebankan. Hal ini dikarenakan adanya kepercayaan yang lebih tinggi yang diberikan oleh bank akan kemampuan perusahaan dalam melunasi hutangnya. Dengan meningkatkan efektifitas tindakan monitoring yang ada di dalam perusahaan, merupakan salah satu cara mencegah terjadinya default risk yang rendah.

Saat ini tingkat suku bunga pinjaman yang diberikan oleh bank-bank di Indonesia merupakan salah satu yang tertinggi di dunia. Tingkat suku bunga yang tinggi tersebut, dikarenakan banyaknya pemilik perusahaan peminjam atau debitor yang lari keluar negeri membawa dana pinjaman dan tidak memenuhi kewajiban utangnya. Hal ini menandakan bahwa tingkat kepercayaan bank yang rendah kepada pelaku pasar di Indonesia.

peringkat terendah, jauh tertinggal dari negara Asia lainnya seperti Jepang, Taiwan, Korea Selatan, Thailand, dan Malaysia. Selain itu, survey lain yang juga dilakukan oleh World Bank pada tahun 2007 menempatkan Indonesia pada urutan 135 negara dari 175 negara.

Secara teoritis, praktik good corporate governance dapat meningkatkan nilai (valuation) perusahaan dengan meningkatkan kinerja keuangan mereka, mengurangi resiko yang mungkin dilakukan oleh dewan dengan keputusan-keputusan yang menguntungkan diri sendiri, dan umumnya corporate governance dapat meningkatkan kepercayaan investor.

Corporate governance merupakan salah satu cara tindakan monitoring yang bertujuan menyelaraskan berbagai kepentingan sehingga dapat meminimalkan default risk dalam perusahaan. Menurut Chu, dkk (2009), corporate governance memiliki peran sebagai moderator dalam hubungan antara kesehatan keuangan perusahaan dengan default risk.

Penerapan good corporate governance di dalam sebuah perusahaan mempengaruhi sebuah investor dan kreditor dalam mempengaruhi keputusan investasinya (Piot dan Monsierra, 2007). Dimana hasil penelitian menunjukkan bahwa terdapat pengaruh negative antara kualitas good corporate governance terhadap cost of debt.

Mekanisme corporate governance terdiri dari dua bagian yaitu mekanisme internal dan eksternal (Barnhart dan Rosentein, 1998).Mekanisme internal meliputi adanya struktur dewan direksi, kepemilikan manajerial dan kompensasi eksekutif.Sedangkan mekanisme eksternal meliputi kepemilikan institusional, jumlah komite audit dan dewan komisaris independen. Menurut Veronica dan Bachtiar (2004), mekanisme corporategovernance antara lain diwujudkan dengan adanya dewan direksi, komite audit, kualitas audit dan kepemilikan institusional.

Adanya penelitian-penelitian yang menghubungkan antara corporate governance dengan biaya utang (misalnya Chu dkk, 2009; Piot dan Missonier Piera, 2007), memberikan bukti bahwa, pada umumnya perusahaan dengan mekanisme corporate governance yang kuat mengeluarkan biaya pinjaman yang lebih rendah.

komisaris.Pinjaman yang diperoleh dari bank merupakan fokus dari penelitian ini, karena bank memiliki peranan yang berbeda dari investor atau kreditor lainnya. Dimana aktivitas bank diatur dan diawasi dengan peraturan-peraturan yang dibuat oleh regulator khusus. Dalam hal ini, Bank sentral merupakan regulator yang dimaksud.

Adanya pendapat dari Diamond (1984) yang mengatakan bahwa bank memiliki lebih banyak keuntungan daripada pihak lain dalam memproduksi dan mentransfer informasi.Selain itu, bank juga menyediakan kegiatan pemantauan yang lebih dekat daripada pemegang obligasi.Akibat dari pandangan ini adalah bahwa pinjaman bank berbeda dari utang publik, karena bank lebih banyak mengetahui tentang prospek perusahaan daripada investor lain. Hal ini dapat memberikan bukti bahwa pengungkapan pinjaman bank memberikan lebih banyak informasi daripada pengungkapan pinjaman publik.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka perumusan masalah yang dibuat oleh peneliti adalah :

1. Apakah proporsi kepemilikan institusional berpengaruh terhadap cost of bank loans?

2. Apakah jumlah komite audit berpengaruh terhadap cost of bank loans? 3. Apakah proporsi dewan komisaris independen berpengaruh terhadap

cost of bank loans?

1.3. Tujuan dan Manfaat Penelitian Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk :

1. Menganalisis dan menjelaskan pengaruh proporsi kepemilikan institusional terhadap cost of bank loans pada perusahaan.

2. Menganalisis dan menjelaskan pengaruh jumlah komite audit terhadap cost of bank loans pada perusahaan.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Bagi peneliti

Diharapkan mampu menambah pengetahuan dan wawasan yang lebih dalam mengenai pengaruh good corporate governance terhadap cost of bank loan.

2. Bagi para akademis

Dapat digunakan sebagai bahan acuan dan landasan bagi pihak-pihak yang melakukan penelitian dengan tema yang sama di masa yang akan datang, serta sebagai penambah khasanah baca bagi mahasiswa.

3. Bagi perusahaan

Menyampaikan bahwa penerapan good corporate governance sangat penting, dimana dapat mengurangi risiko gagal bayar perusahaan 4. Bagi calon investor dan kreditor

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori Agensi

Teori Agensi pertama kali dicetuskan oleh Jensen dan Meckling pada tahun 1976.Jensen dan Meckling (1976) menjelaskan adanya konflik dalam hubungan keagenan atau adanya ketidaksamaan kepentingan antara agent dan principal. Prinsip utama teori ini adalah pernyataan adanya hubungan kinerja antara pihak yang memberi wewenang (principal) yaitu pemilik (pemegang saham), kreditor serta investor dengan pihak yang menerima wewenang (agent) yaitu manajemen perusahaan, dalam bentuk kontrak kerja sama. Terjadinya konflik kepentingan antara principal dengan agent karena kemungkinan agent bertindak tidak sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost).Teori agensi mampu menjelaskan potensi konflik kepentingan diantara berbagai pihak yang berkepentingan dalam perusahaan tersebut.Dalam penelitian ini, principal difokuskan pada peran kreditor sebagai pemberi wewenang.

prospek perusahaan di masa yang akan datang lebih banyak diketahui oleh manajer sebagai pengelola perusahaan dibandingkan dengan kreditor lainnya. Disamping itu, adanya informasi yang asimetris menyebabkan principal sulit mengamati kinerja agent dan informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi perusahaan yang sebenarnya.Dengan keadaan yang demikian dapat memberikan kesempatan kepada manajer untuk melakukan tindakan oportunistik.Tindakan oportunistik (opportunistic behavior) adalah tindakan yang tujuannya mementingkan kepentingan diri sendiri.

Manajemen tidak selalu mengambil keputusan demi kepentingan terbaik bagi para kreditor (Hendriksen dan Breda, 2000).Sehingga, yang terjadi adalah masalah keagenan yang menyebabkan timbulnya default risk dalam hubungan kerjasama antara manajemen perusahaan dengan kreditor. Menurut Jensen dan Meckling (1976), masalah antara manajemen perusahaan dan kreditor disebabkan oleh :

1. Keputusan investasi dan operasi tetap pada manajer-pemegang saham. Dana yang berasal dari kreditor bisa digunakan untuk pembayaran dividen sehingga perusahaan default.

Dampak yang ditimbulkan dari masalah-masalah tersebut yaitu, kreditor akan menderita kerugian yang besar, karena jika sukses akan menerima hasil tetap sedangkan jika gagal harus menderita kerugian yang sama besar dengan pemegang saham. Oleh karena itu, kreditor memerlukan sebuah keyakinan akan kelayakan perusahaan. Dimana kreditor seringkali meminta manajemen untuk menandatangi kontrak yang melindungi kreditor. Hal-hal penting seperti jaminan pinjaman, jumlah biaya pinjaman (bunga pinjaman), tanggal jatuh tempo, dan lain-lain akan dijelaskan dalam kontrak antara kreditor dan perusahaan.

Perusahaan yang memiliki resiko default yang tinggi, maka jaminan serta biaya pinjamannya yang diatur dalam kontrak akan memliki jumlah yang tinggi. Adanya jaminan dan biaya yang tinggi akan mendorong perusahaan untuk lebih giat membayarkan utangnya. Untuk itulah dibuat kontrak, berdasarkan risiko perusahaan.

Perusahaan dapat meningkatkan efektifitas tindakan monitoring yang ada di dalam perusahaan seperti menerapkan corporate governance yang baik, apabila perusahaan tersebut memiliki risiko yang rendah.Hal itu dapat dilakukan sebagai upaya untuk mendapatkan kepercayaan yang tinggi dari kreditor.

asimetri informasi antara perusahaan dengan kreditor (Bhoraj dan Sengupta, 2003).

2.1.2. Cost of Loan (Biaya Pinjaman)

Sesuai dengan Surat Keputusan Surat Direksi Bank Indonesia No. 31/147/KEP/DIR Tanggal 12 Nopember 1998 Tentang Kualitas Aktiva Produktif Pasal 2 Ayat 1 yang menyatakan bahwa penanaman dana Bank pada Aktiva Produktif (penanaman dana bank baik dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, termasuk komitmen dan kontijensi pada transaksi rekening administratif) wajib dilaksanakan berdasarkan prinsip kehati-hatian, maka bank pada prinsipnya harus melakukan estimasi default risk pada perusahaan calon penerima kredit (debitur).

Biaya pinjaman meliputi :

1. Bunga atas penggunaan dana pinjaman baik pinjaman jangka pendek maupun jangka panjang.

2. Amortisasi diskonto atau premium yang terkait dengan pinjaman (borrowings).

3. Amortisasi atas biaya yang terkait dengan perolehan pinjaman seperti biaya konsultan, ahli hukum, commitment fee, dan sebagainya.

4. Selisih kurs atas pinjaman dalam valuta asing (sepanjang bunga) atau amortisasi premi kontrak valuta berjangka dalam rangka hedging dana yang dipinjam dalam valuta asing.

Biaya utang yang timbul atas penerbitan utang yang baru oleh perusahaan didasarkan atas lima faktor ini, yaitu :

1. Nilai utang jangka panjang yang diterbitkan.

2. Periode jatuh tempo utang jangka panjang yang diterbitkan. 3. Tingkat risiko atas utang jangka panjang yang diterbitkan.

4. Persyaratan atau batasan atas utang jangka panjang yang diterbitkan.

2.1.3. Bank

Bank sebagai lembaga keuangan, selalu menjalankan aktivitasnya sehari-hari yang berkaitan dengan bidang keuangan. Menurut UU RI No. 10 Tahun 1998 tentang Perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan defenisi di atas, kegiatan utama bank, yaitu :

1. Menghimpun dana dari masyarakat (funding), seperti giro, deposito, tabungan

2. Menyalurkan dana (lending), seperti kredit investasi, kredit modal kerja, kredit perdagangan, kredit konsumtif, produktif, dan lain-lainnya.

3. Kegiatan jasa-jasa pendukung lainnya, seperti transfer, inkasso, safe deposit box, credit card, bank garansi, dan lain-lainnya.

4. Pinjaman emisi, wali amanat, perantara perdagangan effek di dalam pasar modal, dan lain-lain.

5. Investasi.

Menurut UU No. 10 Tahun 1998 tentang Perbankan, jenis bank dapat dibedakan berdasarkan :

2. Dilihat dari segi kepemilikan, bank terdiri dari bank milik pemerintah, bank milik swasta, bank milik asing, bank milik campuran.

3. Dilihat dari segi status, bank terdiri dari bank devisa dan bank non devisa.

4. Dilihat dari segi menentukan cara, bank terdiri dari bank berdasarkan prinsip konvensional dan bank berdasarkan prinsip syariah.

Bank memiliki beberapa keunggulan sebagai penyedia pinjaman dalam perekonomian dan keunggulan ini ditekankan dalam beberapa literatur. Literatur yang disusun oleh Diamond (1984) dan Fama (1985) menekankan keunggulan utama bank daripada investor publik lainnya dalam hal efisiensi pemantauan dan akses informasi. Berbeda dengan kreditor atau investor lainnya, aktivitas bank diatur dan diawasi oleh regulator khusus seperti bank sentral melalui peraturan-peraturan yang dibuatnya.Hal tersebutlah yang menjadikan pemantauan yang dilakukan oleh bank lebih efisien.

Bank terlebih dahulu mengestimasi risiko kredit yang akan timbul dalam memberikan pinjamannya. Risiko kredit adalah risiko debitor dalam membayar kembali utang dan bunga yang merupakan kewajibannya.Risiko ini sangat diperhatikan oleh bank mengingat sebagian besar bank melakukan pemberian kredit sebagai bisnis utamanya.Sampai saat ini, adanya sejarah yang menunjukkan bahwa risiko kredit merupakan kontributor utama yang menyebabkan kondisi bank memburuk karena kerugian yang ditimbulkan sangat besar.

Analisis kredit oleh bank perlu diadakan untuk mengestimasi risiko kredit. Analisis kredit dimaksudkan untuk menilai suatu permohonan kredit yang diajukan oleh calon debitor kredit sehingga dapat memberi keyakinan kepada pihak bank transaksi kredit yang akan dilakukan cukup layak (Dendawijaya, 2001). Analisis kredit dapat dilakukan dengan menggunakan prinsip ‘6C’, yaitu :

1. Character

2. Capacity

Capacity adalah penilaian calon debitor dalam hal kemampuan dalam bidang bisnis yang dihubungkan dengan pendidikannya.Kemampuan bisnisnya juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan Pemerintah, begitu pula dengan kemampuannya menjalankan usaha selama ini. Pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan.

3. Capital

Capital adalah penilaian terhadap calon debitor dalam hal kepemilikan modal sendiri. Disini dapat dilihat apakah penggunaan modal efektif dengan mengetahui laporan keuangan perusahaan (neraca dan laporan laba rugi). Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4. Condition of Economy

5. Collateral

Collateral merupakan jaminan yang diberikan calon debitor baik yang bersifat fisik maupun non fisik.Jaminan disini hendaknya melebihi jumlah kredit yang diberikan dan harus diteliti keabsahannya. Collateral berfungsi sebagai berikut :

- Bagian dari prinsip kehatian-hatian yang dilakukan bank, - Untuk menghindari kemungkinan terjadinya kegagalan usaha, - Untuk mendorong debitor agar bersungguh-sungguh dalam

melaksanakan proyek,

- Penggantian pembayaran apabila calon debitor tidak dapat memenuhi kewajibannya.

6. Constraints

2.1.4. Corporate Governance

Cadbury committee pertama kali memperkenalkan istilah “corporate governance” pada tahun 1992, dimana istilah tersebut digunakan dalam laporan mereka yang kemudian dikenal dengan Cadbury Report.Menurut Forum for Corporate Governance in Indonesia (FCGI) :

Corporate governance adalah seperangkat pengaturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan.

Menurut FCGI, dalam penerapan good corporate governance, terdapat beberapa prinsip yang harus dipenuhi yaitu :

1. Transparency (Transparansi)

Hak pemegang saham untuk mendapat informasi yang tepat waktu dan benar tentang perusahaan, sehingga dapat berpartisipasi dalam pengambilan keputusan.

2. Fairness (Kewajaran)

Perlakuan yang sama pada setiap pemegang saham, khususnya pemegang saham minoritas dan asing dengan pengungkapan penuh mengenai informasi material.

3. Responsibility (Responsibilitas)

4. Indepedency (Indepedensi)

Pengungkapan tepat waktu, akurat dan transparan pada semua hal-hal penting bagi kinerja perusahaan, kepemilikan dan stakeholders.

5. Accountability (Akuntabilitas)

Tanggung jawab dewan dalam manajemen, pengawasan manajemen dan akuntabilitas kepada perusahaan dan pemegang saham.

Usaha monitoring aktivitas manajemen perusahaan, menggunakan prinsip-prinsip yang terkandung dalam penerapan corporate governance. Tindakan monitoring yang ada, bukan berarti mengekang kreatifitas dari manajemen, akan tetapi lebih ditujukan pada upaya menciptakan pengelolaan perusahaan yang lebih transparan dan dapat dipertanggungjawabkan.

Menurut Bhojraj dan Sengupta (2003), penerapan good corporate governance dapat meminimalkan kemungkinan terjadinya default risk yang berkaitan dengan 2 hal, yaitu :

1. Agency Risk

Adanya risiko manajemen yang bertindak untuk kepentingan sendiri dan menyimpang dari tujuan memaksimalkan nilai perusahaan.Praktik good coporate governance dapat mengurangi agency risk dengan tindakan monitoring yang kuat.

2. Information Risk

Manajemen perusahaan memiliki informasi yang lebih banyak daripada pemilik modal (informasi asimetri) yang dapat menyebabkan adanya default risk perusahaan.Praktik good corporate governance dapat mengurangi risiko tersebut dengan mendorong perusahaan untuk mengungkap informasi secara transparan.

Penerapan praktik good corporate governance dapat dilakukan dengan beberapa cara, seperti memperbesar proporsi kepemilikan saham oleh institusi, memperbesar kepemilikan saham oleh manajer, membentuk komite audit, membentuk komisaris independen, dan lain-lain. Dalam penelitian ini, good corporate governance diukur dengan menggunakan tiga proksi, yaitu kepemilikan institusional, proporsi dewan komisaris independen dan jumlah komite audit.

2.1.4.1 Kepemilikan Institusional

Kepemilikan institusional merupakan persentase kepemilikan saham perusahaan yang dimiliki oleh investor instusional seperti pemerintah, perusahaan investasi, bank, perusahaan asuransi, maupun kepemilikan lembaga dan perusahaan lain (Juniarti dan Sentosa, 2009). Investor institusional diyakini memiliki kemampuan yang lebih untuk mengatur dan memantau tindakan manajemen dibandingkan dengan investor individual.Hal ini disebabkan karena investor institusional tidak mudah diperdaya dengan tindakan manipulasi yang dilakukan oleh manajemen (Rachmawati dan Triatmoko, 2007).

institusional memiliki peran yang cukup penting dalam penegakan praktik good corporate governance dalam suatu perusahaan, dimana investor institusional secara independen mengawasi tindakan manajemen dan memliki voting power untuk mengadakan perubahan pada saat manajemen sudah dianggap tidak efektif lagi dalam hal pengelolaan perusahaan.

2.1.4.2 Dewan Komisaris Independen

Menurut Surat Keputusan Ketua Bapepam No. 29 Tahun 1994, defenisi komisaris independen adalah anggota komisaris yang :

1. Berasal dari luar Emiten atau Perusahaan Publik;

2. Tidak mempunyai saham baik langsung maupun tidak langsung pada Emiten atau Perusahaan Publik;

3. Tidak mempunyai hubungan Afiliasi dengan Emiten atau Perusahaan Publik, Komisaris, Direksi, atau Pemegang Saham Utama Emiten atau Perusahaan Publik; dan

4. Tidak memiliki hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha Emiten atau Perusahaan Publik.

tercatat di Bursa Efek wajib memiliki beberapa anggota dewan komisaris yang memenuhi kualifikasi sebagai komisaris independen.Jumlah komisaris independen adalah sekurang-kurangnya 30% dari jumlah dewan komisaris.

Dewan komisaris dipercaya dapat mencegah praktik manipulasi laporan keuangan.Veronica dan Bachtiar (2004) meneliti bahwa perusahaan yang melakukan kecurangan memiliki persentase dewan komisaris eksternal lebih rendah dibandingkan perusahaan yang tidak melakukan kecurangan.Adanya kemampuan monitoring yang baik terhadap manajemen, yang dimiliki oleh dewan komisaris independen, dapat mencegah kecurangan dalam penyajian laporan keuangan yang dilakukan oleh manajemen.

2.1.4.3 Komite Audit

terhadap perusahaan akan lebih baik, sehingga konflik keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan kesejahteraannya sendiri dapat diminimalisasi.

Berdasarkan Surat Edaran Bapepam Nomor SE-03/PM/2002 (bagi perusahaan publik), keanggotan komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite audit.Anggota komite yang berasal dari komisaris hanya sebanyak satu orang, yaitu yang diketuai oleh Komisaris Independen perusahaan tercatat.Sedangkan dua orang anggota lainnya berasal dari pihak eksternal yang independen.

Dalam pelaksanaan tugas dan tanggung jawabnya, seperti yang diatur dalam Kep-29/PM/2004, Komite audit mempunyai fungsi membantu Dewan Komisaris, berkaitan dengan :

1. Melakukan penelahaan atas informasi keuangan yang akan dikeluarkan perusahaan,

2. Melakukan penelahaan atas ketaatan perusahaan terhadap peraturan perundang-undangan di bidang Pasar Modal dan yang berkaitan dengan kegiatan perusahaan lainnya,

3. Melakukan penelahaan atas pelaksanaan pemeriksaan oleh auditor internal,

5. Melakukan penelahaan dan melaporkan kepada Komisaris atas pengaduan yang berkaitan dengan perusahaan publik,

6. Menjaga kerahasiaan dokumen, data dan informasi perusahaan. Pembentukan komite audit diharapkan dapat mengurangi tindakan manajemen yang opportunistic, dan juga dapat mengurangi masalah pelaporan keuangan.

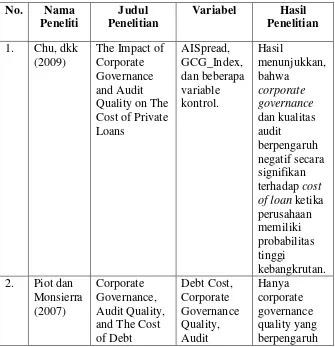

[image:40.595.185.520.408.755.2]2.2. Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Nama Peneliti

Judul Penelitian

Variabel Hasil Penelitian

1. Chu, dkk (2009)

The Impact of Corporate Governance and Audit Quality on The Cost of Private Loans AISpread, GCG_Index, dan beberapa variable kontrol. Hasil menunjukkan, bahwa corporate governance dan kualitas audit berpengaruh negatif secara signifikan terhadap cost of loan ketika perusahaan memiliki probabilitas tinggi

kebangkrutan. 2. Piot dan

Monsierra (2007)

Financing of French Listed Companies Process Quality. signifikan terhadap cost of debt, sedangkan audit quality tidak. 3. Lin, dkk

(2009)

Ownership Structure and The Cost of Corporate Borrowing. Loan Spread, Control Ownership Wedge, dan beberapa variable kontrol. Kepemilikan keluarga yang besar berpengaruh positif secara signifikan terhadap cost of borrowing. 4. Juniarti,

Sentosa (2009) Pengaruh Good Corporate Governance dan Voluntary Disclosure terhadap Biaya Utang (Cost of Debt) COD, KIND, KMAN, KINST, KUAD, VDISC, dan beberapa variabel kontrol. Hanya kepemilikan institusional dan kualitas audit yang berpengaruh negatif secara signifikan terhadap cost of debt, sedangkan kepemilikan manajerial, voluntary disclosure, dan komisaris independen tidak. 5. Robert

dan Yuan (2006)

Does Institutional Ownership Affect the Cost of Bank Borrowing? Spread, Institutional Owhership dan beberapa variabel kontrol. Kepemilikan institusional terbukti berpengaruh negatif secara signifikan terhadap cost of

borrowings. 6. Anderson

The Cost of Debt. Structure, Audit Committee Size, Director Characteristi cs, Financial Expertise on The Audit Committee, Audit Committee Meeting Frequency, dan beberapa variabel kontrol. structure, audit committee size, audit committee meeting frequency berpengaruh secara signifikan terhadap cost of debt.

Sumber: Dikumpulkan dari berbagai sumber

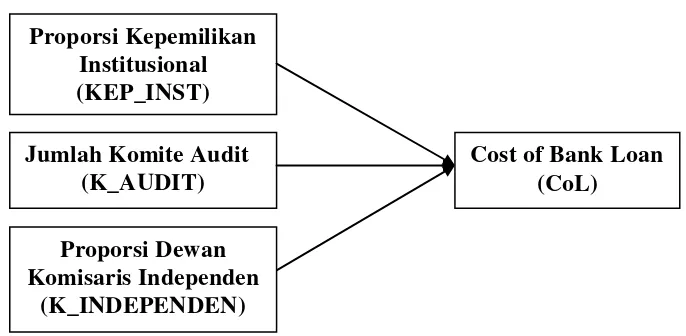

2.3. Kerangka Konseptual

Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis

Dalam penelitian ini terdapat tiga hipotesis yang akan diuji. Berikut merupakan penjelasan-penjelasan mengenai hipotesis-hipotesis berikut :

2.4.1. Pengaruh Proporsi Kepemilikan Institusional Terhadap Cost of Bank Loan

Karena adanya kemampuan yang dimiliki oleh kepemilikan institusional untuk mengendalikan pihak manajemen melalui aktivitas monitoring yang efektif, maka masalah pelaporan keuangan dapat dikurangi.Hal tersebut dapat dibuktikan dengan adanya penelitian yang dilakukan oleh Lin dkk (2009), dimana kepemilikan saham perusahaan oleh non institusional (dimiliki oleh keluarga), mengakibatkan perusahaan mendapatkan biaya pinjaman yang besar.Penelitian tersebut konsisten dengan penelitian Robert dan Yuan (2006), yang berasumsi bahwa

Proporsi Kepemilikan Institusional (KEP_INST)

Cost of Bank Loan (CoL) Jumlah Komite Audit

(K_AUDIT)

Proporsi Dewan Komisaris Independen

[image:43.595.151.494.152.320.2]kepemilikan institusional dapat mengurangi biaya pinjaman secara signifikan.

Dari semua penelitian-penelitian tersebut, maka dapat diindikasikan bahwa kepemilikan institusional yang besar dapat mengurangi biaya pinjaman bank, sehingga menyebabkan akitivitas monitoring yang lebih ketat terhadap pihak manajemen, dan membuat pihak manajemen terdorong untuk meningkatkan kinerja perusahaan. Dengan meningkatnya kinerja perusahaan, membuat default risk perusahaan menjadi lebih kecil, sehingga bank meminta return yang lebih rendah. Berdasarkan hal diatas, maka perumusan hipotesis dalam penelitian ini adalah :

H1: Proporsi kepemilikan institusional berpengaruh negatif terhadap cost of bank loan.

2.4.2. Pengaruh Jumlah Komite Audit Terhadap Cost of Bank Loan

Tujuan komite audit dibentuk dalam perusahaan adalah untuk mengurangi kinerja dewan komisaris agar lebih efektif. Dengan demikian, secara tidak langsung keberadaan komite audit dapat meningkatkan kinerja perusahaan dan mengurangi masalah pelaporan keuangan.

akibat meningkatnya kualitas pelaporan dan kinerja keuangan. Dengan tingginya tingkat kepercayaan bank, maka akan mempengaruhi bank dalam menetukan return yang diminta. Berdasarkan uraian di atas, maka hipotesis yang dirumuskan dalam penelitian ini adalah :

H2: Jumlah komite audit berpengaruh negatif terhadap cost

of bank loan.

2.4.3. Pengaruh Proporsi Dewan Komisaris Independen Terhadap Cost of Bank Loan.

Indepedensi dan transparansi dalam perusahaan dapat terwujud karena adanya komisaris independen di dalam struktur dewan komisaris.Anderson dkk (2003) membuktikan bahwa biaya pinjaman berbanding terbalik dengan komisaris independen.Piot dan Monsierra (2007) juga menunjukkan bahwa proporsi dewan komisaris dapat menurunkan biaya pinjaman secara signifikan.

H3: Proporsi dewan komisaris independen berpengaruh

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Desain penelitian ini menggunakan metode desain asosiatif dengan hubungan kausal yaitu menganalisis hubungan antara satu variabel dengan variabel lainnya (Umar, 2006).

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang sudah tersedia oleh pihak lain, sehingga tidak perlu lagi dikumpulkan secara langsung dari sumbernya oleh peneliti. Adapun data sekunder dalam penelitian ini diperoleh dari laporan tahunan perusahaan yang berasal dari situs Bursa Efek Indonesia

ya

3.3. Populasi dan Sampel Penelitian

1. Perusahaan manufaktur yang terdaftar di BEI.

2. Perusahaan manufaktur yang mendapat pinjaman dari bank pada periode penelitian yang diteliti.

3. Perusahaan manufaktur yang menerbitkan laporan keuangan yang telah diaudit untuk periode yang berakhir 31 Desember.

4. Data-data mengenai variabel penelitian yang akan diteliti tersedia lengkap dalam laporan tahunan perusahaan yang diterbitkan pada periode penelitian tersebut.

3.4. Metode Pengumpulan Data

3.5. Defenisi Operasional dan Variabel Penelitian 3.5.1. Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen atau bebas.Variabel dependen dalam penelitian ini adalah Cost of Bank Loan.

3.5.1.1. Cost of Bank Loan

Cost of Bank Loan adalah biaya yang diberikan oleh bank kepada perusahaan atas transaksi pinjaman yang dilakukan.Cost of Bank Loan diukur berdasarkan tingkat suku bunga yang terdapat dalam transaksi pinjaman bank. Perusahaan yang mendapatkan lebih dari satu pinjaman maka, suku bunga akan dihitung dengan menggunakan metode rata-rata tertimbang. Dalam penelitian ini, Cost of Bank Loan dinyatakan dengan variabel CoL.

3.5.2. Variabel Independen

3.5.2.1. Corporate Governance

Corporate governance dalam penelitian ini diukur dengan menggunakan tiga proksi yaitu proporsi kepemilikan institusional, proporsi komisaris independen dan jumlah komite audit. Proporsi kepemilikan institusional dalam kepemilikan saham perusahaan dinyatakan dengan variabel KEP_INST, yang mana diukur dengan menghitung persentase kepemilikan saham perusahaan oleh institusi.Proporsi komisaris independen dalam sebuah susunan komisaris dinyatakan dengan variabel DK_IND, yang mana diukur dengan menghitung persentase dewan komisaris independen dalam sebuah jajaran dewan komisaris.Dan yang terakhir, jumlah komite audit dalam perusahaan dinyatakan dengan variabel KOM_AUD, yang mana diukur dengan menghitung jumlah komite audit dalam perusahaan.

3.5.3. Variabel Kontrol

3.5.3.1. Leverage

Leverage merupakan rasio antara total kewajiban dengan total asset. Semakin besar rasio leverage, berarti semakin tinggi nilai utang perusahaan. Dalam penelitian ini, leverage dinyatakan dengan variabel LEV, yang diukur dengan membagi total kewajiban dengan total asset.

3.5.3.2. Ukuran Perusahaan

Perusahaan yang berukuran besar, memiliki kemampuan lebih dalam dalam penyediaan modal.Sehingga ukuran perusahaan yang besar, memiliki lebih sedikit default risk.Ukuran perusahaan dinyatakan dalam variabel SIZE, yang diukur dengan menggunakan natural logaritm jumlah asset perusahaan.

3.5.3.3. Return To Asset

3.5.3.4. Probabilitas Kebangkrutan

Probabilitas kebangkrutan perusahaan dinyatakan dalam variabel Z-score, yaitu variabel yang menunjukkan angka kesehatan perusahaan yang diukur dengan menggunakan model Altman. Nilai kesehatan perusahaan yang tinggi menunjukkan probabilitas kebangkrutan yang rendah, demikian juga sebaliknya.

Perusahaan dikatakan sehat atau tidak sehat didasarkan atas nilai Z-score yang diperoleh. Bila Z-score menunjukkan lebih dari 2,9 , maka termasuk perusahaan yang sehat. Sedangkan bila Z-score menunjukkan kurang dari 1,23 , maka termasuk perusahaan yang tidak sehat. Namun, bila Z-score diantara 1,23 dan 2,9 maka termasuk grey area. Z-score dinyatakan dalam persamaan :

Z’ = Net Working Capital to Total Assets + Retained Earnings to Total Assets + EBIT to Total Assets + Market Value Equity to Book Value of Debt + Sales to Total Assets.

Net Working Capital to Total Assets menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya. Modal kerja bersih diperoleh dengan cara aktiva lancar dikurangi dengan kewajiban lancar. Rasio ini dihitung dengan cara membagi modal kerja bersih dengan total aset.

aset. Earning Before Interest and Tax to Total Assets menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aktiva perusahaan sebelum pembayaran bunga dan pajak. Rasio ini dihitung dengan cara membagi laba sebelum pajak dengan total aset.

Market Value of Equity to Book Value of Debt menunjukkan kemampuan perusahaan untuk memenuhi kewajiban-kewajiban dari nilai pasar modal sendiri (saham biasa). Rasio ini dihitung dengan cara membagi nilai pasar modal sendiri dengan nilai buku utang. Nilai pasar modal sendiri diperoleh dengan mengalikan jumlah lembar saham biasa yang beredar dengan harga pasar per lembar saham biasa.Sedangkan nilai buku utang diperoleh dengan menjumlahkan kewajiban lancar dengan kewajiban jangka panjang.

3.5.3.5. Current Ratio

Current ratio merupakan kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki.Current ratio dinyatakan dalam variabel CR, yang diukur dengan cara membagi kewajiban lancar dengan aset lancar.

3.6. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier. Namun, untuk menjamin keakuratan analisis, sebelumnya akan dianalisis dengan menggunakan analisis statistik deskriptif dan uji asumsi klasik. Analisis statistik deskriptif dilakukan untuk mengetahui dispersi dan distribusi data. Sedangkan uji asumsi klasik dilakukan untuk menguji kelayakan model regresi yang selanjutnya akan digunakan untuk menguji hipotesis penelitian.

3.6.1. Metode Statistik Deskriptif

standar deviasi, apabila nilainya kecil maka akan menunjukkan nilai sampel atau populasi yang mengelompok di sekitar nilai rata-rata hitungnya. Hal ini disebabkan karena nilainya yang hampir sama dengan nilai rata-rata hitungnya. Sebaliknya, apabila nilai standar deviasinya besar, maka penyebaran dari rata-rata juga besar.

3.6.2. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui kelayakan penggunaan model regresi dalam penelitian. Dengan kata lain, terpenuhinya asumsi klasik regresi oleh model statistik yang teruji terlebih dahulu, maka secara teoritisnya akan menghasilkan nilai parameter penduga yang valid. Uji ini terdiri dari uji normalitas, heterokedastisitas, multikolinearitas, dan autokorelasi (Ghozali, 2009).

3.6.2.1.Uji Normalitas

a. Pada uji normalitas dengan menggunakan analisis grafik, normalitas dapat dideteksi dengan melihat distribusi data menyebar di sekitar garis diagonal dari grafik atau dengan melihat histogram dari garis residualnya.

b. Cara pengambilan keputusan pada uji statistik non-parametrik Kolgomorov Smirnov (K-S) :

1. Jika nilai Asymp.Sig. (2-tailed) > 0,05 artinya data residual berdistribusi normal.

2. Jika nilai Asymp.Sig. (2-tailed) < 0,05 artinya data residual tidak berdistribusi normal.

3.6.2.2.Uji Heterokedastisitas

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola bergelombang, melebar kemudian menyempit dan melebar kembali, maka mengindikasikan telah terjadi heterokedastisitas, dan model regresi harus diperbaiki.

2. Jika tidak ada pola yang jelas, serta titik-titik data yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Uji heterokedastisitas dengan menggunakan Uji Glejser dalam penelitian ini dilakukan dengan cara meregres nilai absolute residual terhadap variabel independen (Ghozali, 2009). Jika variabel independen secara statistik berpengaruh signifikan terhadap variabel dependen, maka terdapat indikasi terjadi heterokedastisitas dalam model regresi yang digunakan.Dan jika tidak ada satupun variabel independen yang secara statistik berpengaruh signifikan terhadap variabel dependen maka tidak terjadi heterokedastisitas dalam model regresi yang digunakan. Hal ini dapat dilihat dari koefisien paremeter, dimana :

1. Jika nilai probabilitas signifikansinya > 0,05 artinya tidak terjadi heterokedastisitas.

2. Jika nilai probabilitas signifikansinya < 0,05 artinya terjadi heterokedastisitas.

Uji ini bertujuan untuk menguji apakah di dalam model regresi terdapat korelasi (kemiripan) antar variabel independen (bebas).Model regresi yang baik seharusnya tidak terjadi kolinearitas diantara variabel independen (Ghozali, 2009). Untuk mendeteksi adanya multikolinearitas di dalam model regresi dalam penelitian ini adalah dengan melihat tolerance value dan varian inflation factor (VIF). Model regresi dapat dikatakan terbebas dari multikolinearitas jika nilai VIF tidak lebih dari 10 (VIF < 10), dan nilai tolerance tidak kurang dari 0,1 (tolerance value > 0,1).

3.6.2.4. Uji Autokorelasi

Uji autokorelasi dalam suatu model bertujuan untuk menguji ada tidaknya korelasi antar variabel pengganggu pada periode t dengan variabel pengganggu pada periode sebelumnya (t-1). Autokorelasi sering terjadi pada sampel dengan data time series dengan n-sampel adalah periode waktu. Untuk menguji ada tidaknya masalah autokorelasi, penelitian akan menggunakan uji Durbin-Watson (DW test), dimana harus ditentukan besarnya nilai kritis du dan dl. Berdasarkan jumlah observasinya dari variabel independen, jika hipotesis nol menyatakan bahwa tidak terjadi autokorelasi, maka :

2. Jika du< DW < 4 – du, maka Ho diterima yang berarti bahwa suatu persamaan regresi tidak mengalami autokorelasi.

3. Jika dl ≤ DW ≤ du atau du ≤ DW ≤ 4 – dl, maka hasilnya tidak dapat disimpulkan.

3.6.3. Uji Hipotesis

Hipotesis diuji dengan analisis linear berganda. Analisis linear berganda dilakukan untuk menguji hubungan antara 2 atau lebih variabel independen dengan variabel dependen yang ditampilkan dalam bentuk persamaan regresi. Persamaan regresi linier berganda yang digunakan dalam penelitian ini adalah :

CoLi =

α

0 +α

1KEP_INSTi +α

2KOM_AUDi +α

3DK_INDi +α

4LEVi +α

5SIZEi +α

6ROAi +α

7Z-scorei +α

8Cri +ε

iKeterangan :

CoLi = Discretionary Accruals

�0 = Konstanta

α1- α 8 = Koefisien regresi

KEP_INSTi= Proporsi Kepemilikan Institusional

KOM_AUDi= Jumlah Komite Audit

DK_INDi= Proporsi Dewan Komisaris Independen

LEVi = Leverage

SIZEi = Ukuran Perusahaan

Z-scorei= Probabilitas Kebangkrutan

Cri= Current Ratio

ε

i= Error/Tingkat Kesalahan PengangguKemudian dilakukan Uji Koefisien Determinasi (R2), Uji Signifikansi Simultan (Uji Statistik F), dan Uji Signifikansi Parameter Individual (Uji Statistik t).

3.6.3.1. Uji Koefisien Determinasi (R2)

3.6.3.2.Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F menunjukkan apakah semua variabel bebas atau independen mempunyai pengaruh secara bersama-sama terhadap variabel terikat atau dependen (Ghozali, 2005 : 84). Pengujian ini dilakukan dengan membandingkan nilai F hitung dengan F tabel, dan melihat nilai signifikansi F pada output hasil regresi menggunakan SPSS dengan nilai signifikansi 0,05. Bila F hitung lebih besar dari F tabel atau probabilitas lebih kecil dari nilai signifikan (Sig ≤ 0,05), maka hipotesis tidak dapat ditolak, yang berarti bahwa secara simultan variabel independen mempunyai pengaruh signifikan terhadap variabel dependen. Dan bila F hitung lebih kecil dari F tabel atau probabilitas lebih besar dari nilai signifikan (Sig ≥ 0,05), maka hipotesis tidak dapat diterima, yang berarti bahwa secara simultan variabel independen tidak mempunyai pengaruh signifikan terhadap variabel dependen.

3.6.3.3.Uji Signifikansi Parameter Individual (Uji Statistik t)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi pembahasan deskripsi hasil pengolahan data, pengujian hipotesis dan penjelasan yang mendukung dalam rangka pengambilan kesimpulan penelitian.Setelah itu diuraikan mengenai analisis data dari perolehan penelitian yang dilakukan serta pembahasannya.

4.1. Deskripsi Objek Penelitian

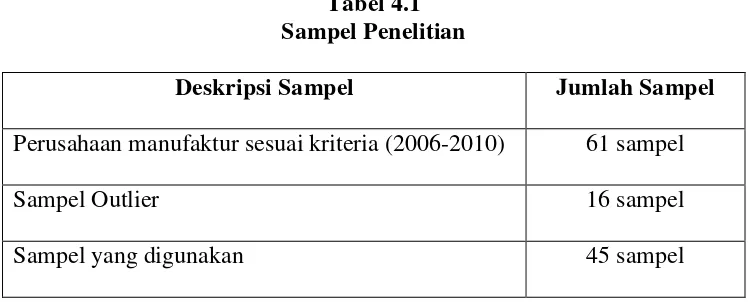

[image:62.595.143.518.555.706.2]Populasi sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2010 yang telah memenuhi kriteria penilaian dan terbebas dari sampel outlier. Sampel yang digunakan dalam penelitian ini adalah sebanyak 45 sampel yang terdiri dari beberapa perusahaan dari lima tahun periode penelitian. Perincian sampel penelitian adalah sebagai berikut :

Tabel 4.1 Sampel Penelitian

Deskripsi Sampel Jumlah Sampel

Perusahaan manufaktur sesuai kriteria (2006-2010) 61 sampel

Sampel Outlier 16 sampel

Sampel yang digunakan 45 sampel

4.2. Hasil Penelitian

Pada sub bab ini akan dijelaskan mengenai hasil penelitian yang mencakup hasil analisis statistik deskriptif dan hasil pengujian asumsi klasik dari variabel-variabel penelitian, serta hasil pengujian hipotesis. Hasil penelitian disajikan sebagai berikut :

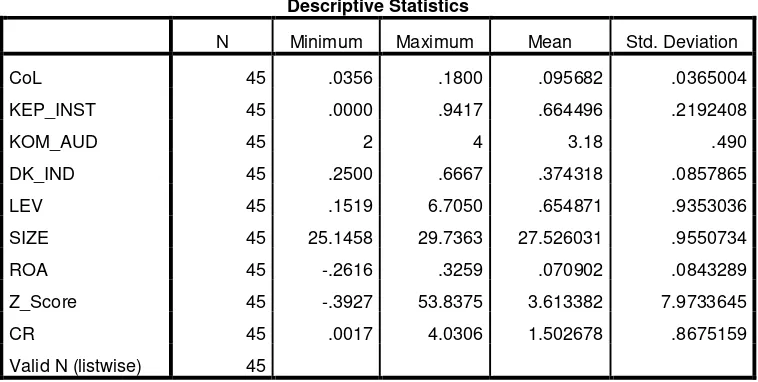

4.2.1. Analisis Statistik Deskriptif

[image:63.595.113.492.494.685.2]Analisis deskriptif dilakukan untuk mengetahui karakteristik data yang ditunjukkan dengan nilai mean, nilai maksimum, dan nilai minimum, serta standar deviasi dari masing-masing variabel, baik variabel dependen, variabel independen maupun variabel kontrol. Hasil analisis deskriptif dapat dilihat pada tabel 4.2.

Tabel 4. 2

Analisis Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CoL 45 .0356 .1800 .095682 .0365004

KEP_INST 45 .0000 .9417 .664496 .2192408

KOM_AUD 45 2 4 3.18 .490

DK_IND 45 .2500 .6667 .374318 .0857865

LEV 45 .1519 6.7050 .654871 .9353036

SIZE 45 25.1458 29.7363 27.526031 .9550734

ROA 45 -.2616 .3259 .070902 .0843289

Z_Score 45 -.3927 53.8375 3.613382 7.9733645

CR 45 .0017 4.0306 1.502678 .8675159

Valid N (listwise) 45

Sumber : Data sekunder yang diolah, 2015

(mean) sebesar 0,0956 dan standar deviasi sebesar 0,0365. Nilai minimum sebesar 0, 0356 dan maksimum sebesar 0,1800. Nilai mean yang lebih besar dibanding nilai standar deviasi menunjukkan pemberian cost of bank loan yang bervariasi terhadap masing-masing perusahaan.

Sedangkan variabel-variabel independen yaitu KEP_INST memiliki nilai mean sebesar 0,6644 dan standar deviasi sebesar 0,2192. Nilai minimum dan maksimum sebesar 0 dan 0, 9417. Nilai mean yang lebih besar dibanding standar deviasi menunjukkan adanya variasi dalam proporsi kepemilikan institusional pada masing-masing perusahaan.

Variabel KOM_AUD memiliki nilai mean sebesar 3,18 dan standar deviasi sebesar 0, 490. Nilai minimum dan maksimum masing-masing sebesar 2 dan 4. Nilai-nilai tersebut menunjukkan bahwa terdapat variasi jumlah komite audit pada masing-masing perusahaan. Variabel DK_IND memiliki nilai mean sebesar 0,3743 dan standar deviasi sebesar 0,0857. Nilai minimum dan maksimum masing-masing sebesar 0,2500 dan 0,6667. Nilai-nilai tersebut menunjukkan adanya variasi proporsi jumlah komisaris independen dalam masing-masing perusahaan.

memiliki 2 komite audit, 33 perusahaan memiliki 3 orang komite audit, serta 10 perusahaan memiliki 4 orang komite audit (lihat lampiran A). Sedangkan rata-rata proporsi dewan komisaris independen juga telah mencapai 30% lebih.

Variabel-variabel kontrol seperti LEV memiliki nilai mean sebesar 0,6548 dan standar deviasi 0,9353. Nilai minimum sebesar 0,1519 dan maksimum 6,7050. Nilai-nilai tersebut menunjukkan adanya variasi leverage pada sampel. Variabel SIZE memiliki nilai mean sebesar 27,5260 dan standar deviasi 0,9550. Nilai minimum sebesar 25,1458 dan maksimum 29,7363. Nilai-nilai tersebut menunjukkan adanya variasi ukuran perusahaan pada sampel. Variabel ROA memiliki nilai mean sebesar 0,0709 dan standar deviasi sebesar 0,0843. Nilai minimum sebesar -0,2616 dan maksimum sebesar -0,3259. Nilai-nilai tersebut menunjukkan adanya variasi pengembalian aset pada sampel.

4.2.2. Pengujian Asumsi Klasik

Pada sub bab ini akan dijelaskan mengenai output hasil pengolahan data menggunakan SPSS. Output tersebut kemudian dapat digunakan sebagai acuan dalam pengujian asumsi klasik seperti uji normalitas, uji heterokedastisitas, uji multikolinieritas dan uji autokorelasi.

4.2.2.1. Hasil Pengujian Normalitas

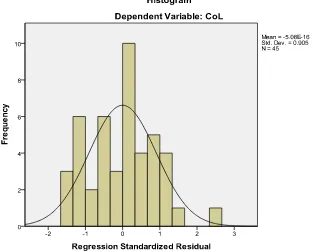

Gambar 4.1 Grafik Histogram

Sumber : Data sekunder yang diolah, 2015

Gambar 4.2 Grafik Normal P-Plot

Sumber : Data sekunder yang diolah, 2015

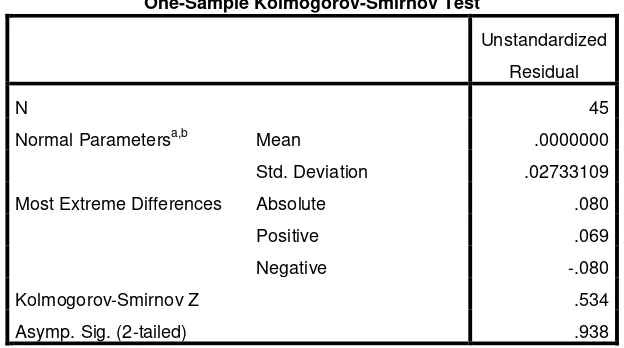

Untuk lebih meyakinkan bahwa data yang digunakan pada model regresi terdistribusi secara normal, maka selanjutnya dilakukan uji statistik dengan menggunakan uji nonparamaetrik Klomogrov Smirnov.

Tabel 4.3

Uji Nonparametrik Klomogrov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 45

Normal Parametersa,b Mean .0000000

Std. Deviation .02733109

Most Extreme Differences Absolute .080

Positive .069

Negative -.080

Kolmogorov-Smirnov Z .534

Asymp. Sig. (2-tailed) .938

a. Test distribution is Normal.

[image:68.595.110.422.548.722.2]Berdasarkan uji statistik nonparametric Klomogrov Smirnov, besarnya nilai Klomogrov Smirnov sebesar 0,534 dan nilai Asymp.Sig. sebesar 0,938. Nilai tersebut jauh lebih besar dari 0,05, sehingga dapat diambil kesimpulan data terdistribusi secara normal.

4.2.2.2. Hasil Pengujian Heterokedastisitas

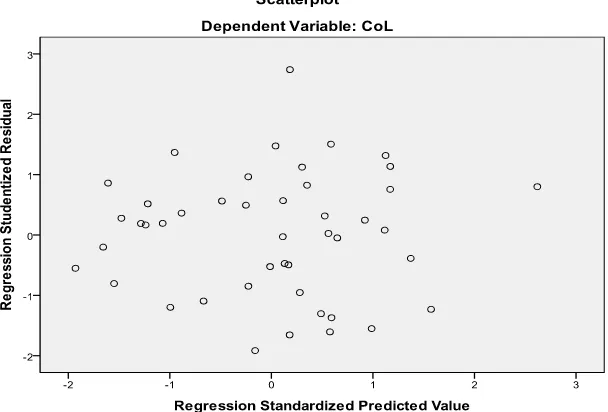

[image:69.595.200.504.524.730.2]Uji heterokedastisitas bertujuan untuk menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain. Uji heterokedastisitas dalam penelitian ini dapat dilakukan dengan melihat grafik Scatterplot.Selain melihat grafik Scatterplot, penelitian ini juga menggunakan uji statistik Glejser agar hasil pengujian heterokedastisitas lebih akurat dan terpercaya.Hasil pengujian heterokedastisitas dapat dilihat dalam gambar dan tabel berikut.

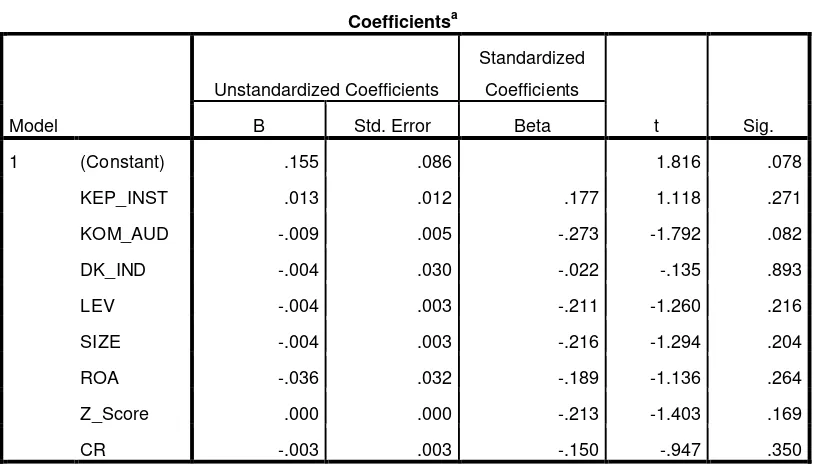

Tabel 4.4 Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .155 .086 1.816 .078

KEP_INST .013 .012 .177 1.118 .271

KOM_AUD -.009 .005 -.273 -1.792 .082

DK_IND -.004 .030 -.022 -.135 .893

LEV -.004 .003 -.211 -1.260 .216

SIZE -.004 .003 -.216 -1.294 .204

ROA -.036 .032 -.189 -1.136 .264

Z_Score .000 .000 -.213 -1.403 .169

CR -.003 .003 -.150 -.947 .350

a. Dependent Variable: RES_2

Sumber : Data sekunder yang diolah, 2015

4.2.2.3.Hasil Pengujian Multikolinearitas

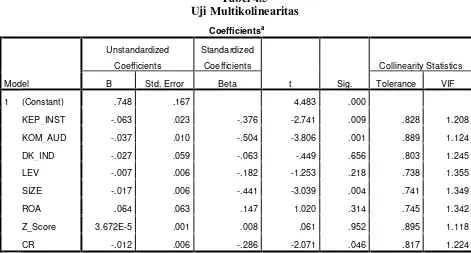

[image:71.595.103.574.454.707.2]Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi terdapat korelasi antar variabel independen (bebas). Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi dalam penelitian ini dapat diketahui dengan melihat nilai tolerance dan variance inflation factor (VIF). Berdasarkan nilai tolerance pada tabel 4.5, bahwa tidak ada nilai variabel independen yang memiliki nilai tolerance kurang dari 0,10, yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil perhitungan nilai variance inflation factor (VIF) juga menunjukkan tidak ada variabel independen yang memiliki nilai VIF lebih dari 10.Jadi dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

Tabel 4.5 Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .748 .167 4.483 .000

KEP_INST -.063 .023 -.376 -2.741 .009 .828 1.208

KOM_AUD -.037 .010 -.504 -3.806 .001 .889 1.124

DK_IND -.027 .059 -.063 -.449 .656 .803 1.245

LEV -.007 .006 -.182 -1.253 .218 .738 1.355

SIZE -.017 .006 -.441 -3.039 .004 .741 1.349

ROA .064 .063 .147 1.020 .314 .745 1.342

Z_Score 3.672E-5 .001 .008 .061 .952 .895 1.118

CR -.012 .006 -.286 -2.071 .046 .817 1.224

a. Dependent Variable: CoL

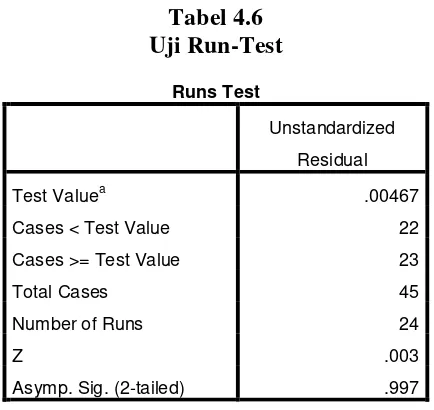

4.2.2.4. Hasil Pengujian Autokorelasi

[image:72.595.204.421.381.586.2]Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear, terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali, 2005). Dalam penelitian ini, uji autokorelasi menggunakan uji Run-Test. Pada tabel 4.6 dapat dilihat bahwa nilai test adalah 0,000 dengan probabilitas 0,997, yang artinya tidak signifikan pada 0,05 (0,997 > 0,05). Hasil tersebut menunjukkan bahwa tidak terjadi autokorelasi antar nilai residual pada model regresi.

Tabel 4.6 Uji Run-Test

Runs Test

Unstandardized

Residual

Test Valuea .00467

Cases < Test Value 22

Cases >= Test Value 23

Total Cases 45

Number of Runs 24

Z .003

Asymp. Sig. (2-tailed) .997

a. Median

4.2.3. Pengujian Hipotesis

Pada bagian ini akan dibahas mengenai hasil pengujian data dengan menggunakan SPSS. Dalam pengujian hipotesis ada tiga jenis pengujian yang dilakukan yaitu (1) Uji Koefisien Determinasi (R2), (2) Uji Signifikansi Simultan (Uji Statistik F) dan (3) Uji Signifikansi Parameter Individual (Uji Statistik t).

4.2.3.1. Hasil Pengujian Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk menguji goodness of-fit dari

model regresi, yaitu seberapa besar pengaruh variabel bebas terhadap variabel

terikat.Berdasarkan tabel 4.7 dapat dilihat bahwa nilai Adjust R2 adalah 0,315.

Hal ini menunjukkan sebanyak 31,5% variasi variabel dependen (CoL) dapat

dijelaskan oleh variasi dari ketiga variabel independen (KEP_INST, KOM_AUD,

DK_IND) dan kelima variabel kontrol (LEV, SIZE, ROA, Z_Score, dan CR).

[image:73.595.178.472.531.669.2]Sedangkan sisanya (68,5%) dijelaskan oleh faktor-faktor lain diluar model.

Tabel 4.7

Uji Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .663a .439 .315 .0302157

a. Predictors: (Constant), CR, LEV, KOM_AUD, KEP_INST, Z_Score,

DK_IND, ROA, SIZE

b. Dependent Variable: CoL

4.2.3.2. Hasil Pengujian Signifikansi Simultan (Uji Statistik F)

[image:74.595.151.515.302.384.2]Uji statistik F digunakan untuk mengetahui apakah semua variabel bebas atau independen mempunyai pengaruh secara bersama-sama terhadap variabel terikat atau dependen.Hasil uji F dapat dilihat pada tabel berikut.

Tabel 4.8

Uji Signifikansi Simultan (Uji Statistik F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .026 8 .003 3.526 .004a

Residual .033 36 .001

Total .059 44

a. Predictors: (Constant), CR, LEV, KOM_AUD, KEP_INST, Z_Score, DK_IND, ROA,

SIZE

b. Dependent Variable: CoL

Sumber : Data sekunder yang diolah, 2015

4.2.3.3. Hasil Pengujian Signifikansi Parameter Individual (Uji Statistik t)

Uji ini bertujuan untuk mengetahui besarnya pengaruh variabel independen secara individual terhadap variabel dependen. Uji statistik t dilakukan untuk mengetahui lebih lanjut manakah di antara ketiga variabel independen yang berpengaruh signifikan terhadap cost of loan. Tabel 4.9 menunjukkan variabel kepemimpinan institusional (KEP_INST) memiliki thitung sebesar -2,741 dengan nilai signifikansi sebesar 0,009. Nilai

signifikansi yang dibawah 0,05 menunjukkan bahwa variabel kepemilikan institusional berpengaruh signifikan terhadap cost of bank loan.Nilai korelasi antara kepemilikan institusional dan cost of bank loan menunjukkan hubungan yang negatif. Oleh karena itu, “H1 : Proporsi Kepemilikan Institusional berpengaruh terhadap cost of bank loan”diterima.

Variabel komite audit (KOM_AUD) memiliki thitung sebesar -3,806

dengan nilai signifikansi sebesar 0,001. Nilai signifikansi yang dibawah 0,05 menunjukkan bahwa variabel komite audit berpengaruh secara signifikan terhadap cost of bank loan. Nilai korelasi antara komite audit dengan cost of bank loan menunjukkan hubungan yang negatif. Oleh karena itu, “H2 : Jumlah Komite Audit berpengaruh terhadap cost of bank

loan. Oleh karena itu, “H3 : Proporsi Komisaris Independen tidak

[image:76.595.116.563.356.581.2]berpengaruh terhadap cost of bank loan”ditolak. Hasil pengujian variabel-variabel kontrol terhadap cost of bank loan