SKRIPSI

PENGARUH KEJELASAN SASARAN ANGGARAN DAN PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN

KARAKTERISTIK INFORMASI SISTEM AKUNTANSI MANAJEMEN SEBAGAI VARIABEL MODERATING

(PADA DIREKTORAT PELABUHAN PERIKANAN DJPT KEMENTERIANKELAUTAN DAN

PERIKANAN RI)

OLEH

EDRIA HOTMAIDA 110503155

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan skripsi saya yang berjudul “Pengaruh Kejelasan Sasaran Anggaran dan Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Karakteristik Sistem Akuntansi Manajemen Sebagai Variabel Moderating (Pada Direktorat Pelabuhan Perikanan DJPT Kementerian Kelautan dan Perikanan RI)” adalah benar hasil karya tulis saya sendiri yang sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Data yang saya peroleh dari lembaga dan saya kutip dari hasil karya penulis lain telah mendapatkan izin serta telah dicantumkan sumbernya secara jelas menurut norma dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya berikut ini, maka saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2015 Yang Membuat Pernyataan

ABSTRAK

PENGARUH KEJELASAN SASARAN ANGGARAN DAN PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN

KARAKTERISTIK INFORMASI SISTEM AKUNTANSI MANAJEMEN SEBAGAI VARIABEL MODERATING

(PADA DIREKTORAT PELABUHAN PERIKANAN DJPT KEMENTERIANKELAUTAN DAN

PERIKANAN RI)

Penelitian ini bertujuan untuk menganalisis pengaruh variabel kejelasan sasaran anggaran dan partisipasi anggaran terhadap kinerja manajerial dengan karakteristik sistem akuntansi manajemen sebagai variabel moderating. Penelitian ini mengumpulkan bukti-bukti empiris. Jenis penelitian ini digolongkan pada penelitian yang bersifat survey. Populasi dalam penelitian ini adalah pejabat Eselon II, III, dan IV yang bekerja di Direktorat Pelabuhan Perikanan DJPT Kementerian Kelautan dan Perikanan RI dengan jumlah responden sebanyak 104. Teknik pengumpulan data dengan teknik survey dengan menyebarkan kuesioner. Metode analisis yang digunakan adalah analisis regresi berganda dengan bantuan Statistical Package For Social Science 21 (SPSS 21).

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi linear berganda diketahui variabel kejelasan sasaran anggaran dan partisipasi anggaran secara simultan signifikan dalam mempengaruhi variabel kinerja manajerial. Pengaruh yang terjadi antara kejelasan sasaran anggaran dengan variabel kinerja manajerial secara parsial signifikan. Pengaruh yang terjadi antara partisipasi anggaran dengan variabel kinerja manajerial secara parsial juga signifikan. Untuk pengujian moderasi, diketahui variabel karakteristik sistem akuntansi manajemen signifikan dalam memoderasi hubungan antara kejelasan sasaran anggaran terhadap kinerja manajerial, dan ukuran perusahaan signifikan dalam memoderasi hubungan antara partisipasi anggaran dan kinerja manajerial.

ABSTRACT

EFFECT OF CLARITY AND PARTICIPATION BUDGET BUDGET TARGETS TO PERFORMANCE CHARACTERISTICS OF THE MANAGERIAL ACCOUNTING

INFORMATION SYSTEM MANAGEMENT AS MODERATING VARIABLE (DIRECTORATE OF FISHING PORTS DGPT MINISTRY OF MARINE

AND FISHING RI)

This study aimed to analyze the effect of variable budget goal clarity and budget participation on managerial performance characteristics of management accounting system as moderating variable. This study collects empirical evidence. This type of research that is classified in the research survey. The population in this study is Echelon II, III, and IV were working in the Directorate of Fishery Port DJPT Ministry of Maritime Affairs and Fisheries, the number of respondents as many as 104. The data collection technique by technique survey by distributing questionnaires. The analytical method used is multiple regression analysis with the help of Statistical Package For Social Science 21 (SPSS 21).

Based on the results of data processing using multiple linear regression method known variable budget goal clarity and participation in the budget simultaneously significantly affect managerial performance variables. Influences that occur between budget goal clarity with partially variable managerial performance significantly. Influences that occur between budgetary participation and managerial performance partially variable is also significant. For testing moderation, unknown variable management accounting system characteristics significant in moderating the relationship between budget goal clarity on managerial performance, and the size of the company's significant in moderating the relationship between budgetary participation and managerial performance.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah mengatur dan memberi petunjuk. Syukur Alhamdulilah penulis panjatkan kehadirat-Nya atas limpahan Rahmat-Nya

sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Kejelasan Sasaran Anggaran dan Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Karakteristik Sistem Akuntansi Manajemen Sebagai Variabel Moderating (Pada Direktorat Pelabuhan Perikanan DJPT Kementerian Kelautan dan Perikanan RI)” sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Universitas Sumatera Utara.

Penulis juga mengucapkan terima kasih kepada keluarga tercinta Ayahanda Edy Suwarso, Ibunda Dameria Siagian, adik Rio Halomoan Kusumo Dewo dan Daniswara Salim Hawali yang telah menjadi sumber inspirasi dan motivasi bagi penulis untuk selalu berdoa dan berusaha memberikan yang terbaik selama ini, selama perkuliahan dan terlebih dalam pada penulisan skripsi ini.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA dan Drs. Hotmal Ja’far, MM., Ak., selaku Ketua dan Sekretaris Dapartemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

saran dalam penulisan skripsi ini serta Ibu Dra. Mutia Ismail, MM., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak. selaku dosen penguji dan Bapak Drs. Syahrul Rambe, M.M., Ak. selaku dosen pembanding penulis yang telah memberikan kritik dan saran yang sangat bermanfaat dalam menyelesaikan skripsi ini.

5. Para sahabat yang penulis banggakan (Riski, Selly, Wirdha, Ruthmita, Elya, Rafika, Widhy, Ahmad, Gordon, Sadid, HMA FEB USU Periode 2014/2015, Keluarga Besar HMI FE USU), serta seluruh teman-teman angkatan 2011 S1 Akuntansi FEB USU dan semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan baik secara langsung maupun tidak langsung. Terimakasih atas motivasi dan doa kalian selama ini.

Penulis juga menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan serta jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun, sangat penulis harapkan. Harapan penulis, semoga skripsi ini bermanfaat bagi pembaca.

Medan, Oktober 2015 Peneliti

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

1.3 Tujuan dan Manfaat Penelitian ... 10

1.3.1 Tujuan Penelitian ... 10

1.3.2 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis dan Pengembangan Hipotesis ... 13

2.1.1 Pengertian Anggaran ... 13

2.1.2 Fungsi Anggaran ... 13

2.1.3 Pendekatan dalam Penyusunan Anggaran ... 15

2.1.4 Kejelasan Sasaran Anggaran ... 16

2.1.5 Partisipasi Anggaran ... 18

2.1.6 Karakteristik Informasi Sistem Akuntansi Manajemen ... 19

2.1.7 Kinerja Manajerial ... 22

2.1.8 Hubungan Antara Kejelasan Sasaran Anggaran dan Partisipasi Anggaran Terhadap Kinerja Manajerial ... 24

2.1.9 Hubungan Antara Kejelasan Sasaran Anggaran dan Kinerja Manajerial dengan Karakteristik Informasi Sistem Akuntansi Manjemen ... 26

2.1.10 Hubungan Antara Partisipasi Anggaran dan Kinerja Manajerial dengan Karakteristik Informasi Sistem Akuntansi Manajemen ... 28

2.2 Penelitian Terdahulu ... 36

2.3 Kerangka Konseptual ... 38

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 39

3.2 Tempat dan Waktu Penelitian ... 39

3.3 Batasan Operasional ... 39

3.4 Definisi Operasional ... 40

3.4.2 Partisipasi Anggaran ... 40

3.4.3 Kinerja Manajerial ... 41

3.4.4 Karakteristik Informasi Sistem Akuntansi Manajemen ... 42

3.5 Skala Pengukuran Variabel ... 43

3.6 Populasi dan Sampel Penelitian ... 44

3.7 Jenis Data ... 45

3.8 Metode Pengumpulan Data ... 45

3.9 Uji Validitas dan Reliabilitas ... 46

3.9.1 Uji Validitas ... 46

3.9.2 Uji Reliabilitas ... 46

3.10 Teknik Analisis ... 46

3.10.1 Analisis Deskriptif ... 46

3.10.2 Uji Asumsi Klasik ... 47

3.10.2.1 Uji Normalitas Data ... 47

3.10.2.2 Uji Heteroskedasitas ... 47

3.10.2.3 Uji Multikolinearitas ... 48

3.10.2.4 Uji Autokorelasi ... 48

3.10.3 Uji Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Instansi ... 53

4.4.2 Uji Multikolinieritas ... 68

4.4.3 Uji Heteroskedastisitas ... 69

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Review Penelitian Terdahulu ... 36

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ... 42

Tabel 3.2 Instrumen Skala Likert ... 44

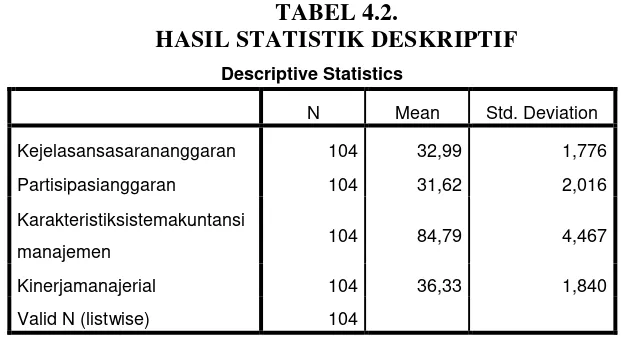

Tabel 4.1 Demografi Responden ... 61

Tabel 4.2 Hasil Statistik Deskriptif ... 62

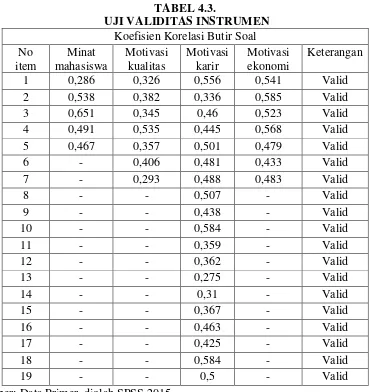

Tabel 4.3 Hasil Uji Validitas Instrumen ... 63

Tabel 4.4 Hasil Uji Reliabilitas ... 64

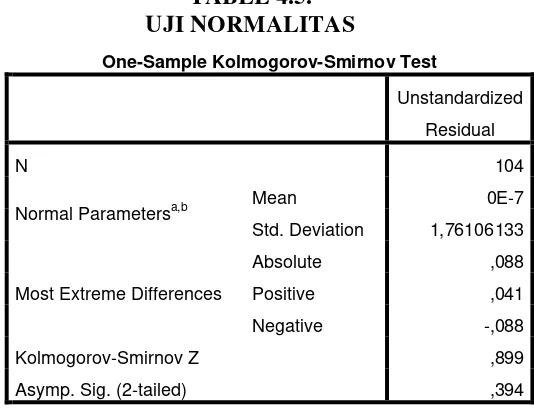

Tabel 4.5 Uji Normalitas ... 65

Tabel 4.6 Uji Multikolinieritas ... 68

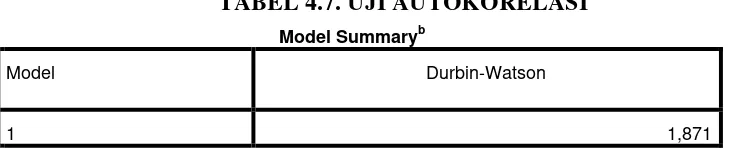

Tabel 4.7 Uji Autokorelasi ... 71

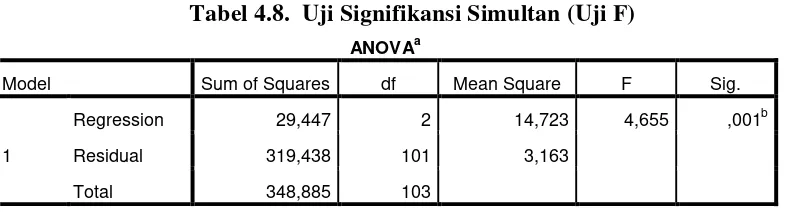

Tabel 4.8 Uji F-test ... 72

Tabel 4.9 Uji T-test ... 73

Tabel 4.10 Uji Koefisien Determinasi ... 74

Tabel 4.11 Uji Signifikansi Karakteristik SAM Dalam Memoderasi Pengaruh Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial ... 75

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 38

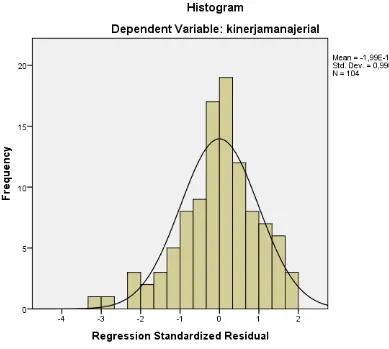

Gambar 4.1 Grafik Histogram ... 66

Gambar 4.2 Grafik Normal ... 67

ABSTRAK

PENGARUH KEJELASAN SASARAN ANGGARAN DAN PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN

KARAKTERISTIK INFORMASI SISTEM AKUNTANSI MANAJEMEN SEBAGAI VARIABEL MODERATING

(PADA DIREKTORAT PELABUHAN PERIKANAN DJPT KEMENTERIANKELAUTAN DAN

PERIKANAN RI)

Penelitian ini bertujuan untuk menganalisis pengaruh variabel kejelasan sasaran anggaran dan partisipasi anggaran terhadap kinerja manajerial dengan karakteristik sistem akuntansi manajemen sebagai variabel moderating. Penelitian ini mengumpulkan bukti-bukti empiris. Jenis penelitian ini digolongkan pada penelitian yang bersifat survey. Populasi dalam penelitian ini adalah pejabat Eselon II, III, dan IV yang bekerja di Direktorat Pelabuhan Perikanan DJPT Kementerian Kelautan dan Perikanan RI dengan jumlah responden sebanyak 104. Teknik pengumpulan data dengan teknik survey dengan menyebarkan kuesioner. Metode analisis yang digunakan adalah analisis regresi berganda dengan bantuan Statistical Package For Social Science 21 (SPSS 21).

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi linear berganda diketahui variabel kejelasan sasaran anggaran dan partisipasi anggaran secara simultan signifikan dalam mempengaruhi variabel kinerja manajerial. Pengaruh yang terjadi antara kejelasan sasaran anggaran dengan variabel kinerja manajerial secara parsial signifikan. Pengaruh yang terjadi antara partisipasi anggaran dengan variabel kinerja manajerial secara parsial juga signifikan. Untuk pengujian moderasi, diketahui variabel karakteristik sistem akuntansi manajemen signifikan dalam memoderasi hubungan antara kejelasan sasaran anggaran terhadap kinerja manajerial, dan ukuran perusahaan signifikan dalam memoderasi hubungan antara partisipasi anggaran dan kinerja manajerial.

ABSTRACT

EFFECT OF CLARITY AND PARTICIPATION BUDGET BUDGET TARGETS TO PERFORMANCE CHARACTERISTICS OF THE MANAGERIAL ACCOUNTING

INFORMATION SYSTEM MANAGEMENT AS MODERATING VARIABLE (DIRECTORATE OF FISHING PORTS DGPT MINISTRY OF MARINE

AND FISHING RI)

This study aimed to analyze the effect of variable budget goal clarity and budget participation on managerial performance characteristics of management accounting system as moderating variable. This study collects empirical evidence. This type of research that is classified in the research survey. The population in this study is Echelon II, III, and IV were working in the Directorate of Fishery Port DJPT Ministry of Maritime Affairs and Fisheries, the number of respondents as many as 104. The data collection technique by technique survey by distributing questionnaires. The analytical method used is multiple regression analysis with the help of Statistical Package For Social Science 21 (SPSS 21).

Based on the results of data processing using multiple linear regression method known variable budget goal clarity and participation in the budget simultaneously significantly affect managerial performance variables. Influences that occur between budget goal clarity with partially variable managerial performance significantly. Influences that occur between budgetary participation and managerial performance partially variable is also significant. For testing moderation, unknown variable management accounting system characteristics significant in moderating the relationship between budget goal clarity on managerial performance, and the size of the company's significant in moderating the relationship between budgetary participation and managerial performance.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada era globalisasi persaingan yang semakin ketat merupakan tantangan dan peluang baru bagi negara-negara berkembang, seperti di Indonesia. Persaingan antar negara yang semakin terbuka menuntut pemerintah di Indonesia untuk dapat meningkatkan kinerja dan mengimplementasikan strategi bersaing yang tepat dalam setiap sektor pemerintahannya.

Kinerja merupakan hal yang penting bagi suatu organisasi sektor publik, karena melalui kinerja tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, visi, dan misi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi dapat dilihat. Untuk mengetahui kinerja suatu organisasi telah berjalan efektif atau tidak, dapat dilakukan uji perbandingan terhadap anggaran. Anggaran merupakan titik awal yang baik dalam menilai kinerja. Perencanaan dan penganggaran merupakan salah satu faktor utama yang harus diperhitungkan dengan baik oleh pemerintah.

negosiasi, perwakilan, dan kinerja secara keseluruhan. Kedua definisi ini menunjukkan bahwa setiap individu mempunyai peran yang strategis di dalam kegiatan manajerial sehingga setiap instansi dituntut untuk dapat mengoptimalkan kinerja manajerial demi tercapainya tujuan organisasi.

Kinerja sektor publik ini sebagian besar dipengaruhi oleh kinerja aparat atau manajerial. Tika (2006:121) mendefinisikan kinerja sebagai hasil-hasil fungsi pekerjaan atau kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam periode waktu tertentu. Sedangkan menurut Mahoney dkk. (1963:106), kinerja manajerial adalah kinerja para individu anggota organisasi dalam kegiatan manajerial, antara lain perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negosiasi, perwakilan, dan kinerja secara keseluruhan. Kedua definisi ini menunjukkan bahwa setiap individu mempunyai peran yang strategis di dalam kegiatan manajerial sehingga setiap instansi dituntut untuk dapat mengoptimalkan kinerja manajerial demi tercapainya tujuan organisasi.

depan untuk melihat tindakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan organisasi.

Anggaran tidak saja sebagai alat perencanaan keuangan dan pengendalian, tetapi juga sebagai alat koordinasi, komunikasi, evalusi kinerja dan motivasi (Hansen dan Mowen, 2000) serta alat untuk mendelegasikan wewenang atasan kepada bawahan (Hofstede, 1968). Menurut Hanson (1996), pengendalian dalam anggaran mencakup pengarahan dan pengaturan orang-orang dalam organisasi. Proses penyusunan anggaran merupakan proses penetapan peran, dimana pihak-pihak yang berkaitan diberi peran untuk melaksanakan kegiatan pencapaian sasaran yang ditetapkan dalam anggaran.

Menurut Mardiasmo (2004), anggaran merupakan pernyataaan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses untuk mempersiapkan suatu anggaran. Lebih lanjut Mardiasmo (2004) mengemukakan bahwa anggaran memiliki fungsi sebagai alat penilaian kinerja. Kinerja akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Tercapainya target anggaran yang telah ditetapkan mengindikasikan adanya kinerja yang baik, demikian pula sebaliknya. Hal tersebut menunjukkan bahwa peran anggota organisasi dalam tahap penganggaran menjadi sangat penting, karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja dapat menyimpang dari tujuan dan perencanaan yang telah disusun sebelumnya.

ditetapkan dengan jelas dan spesifik agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung jawab atas pencapaian sasaran anggaran tersebut. Sasaran anggaran yang jelas akan membantu aparat pelaksana anggaran dalam mencapai target realisasi anggaran yang telah ditetapkan sebelumnya.

Kejelasan sasaran anggaran dimaksudkan untuk meningkatkan tanggung jawab setiap individu dan organisasi dalam pencapaian sasaran anggaran. Dengan ini, organisasi diharapkan agar melakukan perencanaan dan penyusunan anggaran dengan sebaik mungkin. Anggaran merupakan alat perencanaan dan pengendalian yang sangat penting bagi suatu organisasi, sehingga proses penyusunan anggaran merupakan aspek penting dalam pencapaian keberhasilan dari suatu organisasi. Agar anggaran itu tepat sasaran dan sesuai dengan tujuan organisasi, maka diperlukan kerjasama yang baik antara bawahan dan atasan, pegawai, dan manajer dalam penyusunan anggaran yang dinamakan dengan partisipasi anggaran.

bawahan sehingga sering memberikan target melebihi kapasitas yang dimiliki bawahan.

Pada perkembangannya, organisasi mulai menerapkan proses penyusunan anggaran partisipatif yang merupakan kombinasi dari pendekatan top down dengan pendekatan bottom up. Penganggaran partisipatif merupakan pendekatan penganggaran yang berfokus pada upaya untuk meningkatkan motivasi karyawan untuk mencapai tujuan organisasi. Pendekatan tersebut melibatkan bawahan dalam penyusunan anggaran yang terkait pekerjaannya sehingga tercipta kesepakatan antara rencana kerja dan anggaran dengan atasannya. Keterlibatan bawahan dalam pembuatan anggaran dipandang dapat menciptakan rasa tanggung jawab pegawai karena menselaraskan tujuan organisasi dengan tujuan para pegawainya. Tanggung jawab dan tantangan dalam proses tersebut memberikan insentif non finansial yang mengarah pada peluang pencapaian tingkat kinerja yang lebih tinggi.

partisipasi anggaran dan kinerja manajerial dengan berbagai hasil penelitian. Hasil penelitian Tsui (2001) menyatakan bahwa interaksi antara partisipasi anggaran dan sistem akuntansi manajemen negatif untuk para manajer di wilayah China dan positif bagi para manajer di wilayah Barat. Hasil penelitian Eker (2009) dalam Indriani dan Nadirsyah (2014) menyatakan bahwa interaksi anatara partisipasi anggaran dan kinerja manajerial memiliki pengaruh pada kinerja manajerial, dimana karyawan yang memiliki kinerja yang lebih tinggi memiliki lebih banyak menggunakan sistem akuntansi manajemen. Sementara itu, hasil penelitian yang dilakukan oleh Cheng (2012) menyatakan bahwa ruang lingkup yang luas sistem akuntansi manajemen berinteraksi tidak monoton terhadap kinerja manajerial. Salah satu fungsi dari sistem akuntansi manajemen adalah sebagai sumber informasi penting untuk membantu manajer mengendalikan aktivitasnya guna mencapai tujuan. Informasi manajemen sebagai salah satu poduk sistem akuntansi manajemen memiliki peranan dalam memprediksi konsekuensi yang terjadi atas berbagai alternatif tindakan yang dapat dilakukan pada berbagai aktivitas seperti perencanaan, pengawasan dan pengambilan keputusan.

organisasi. Selanjutnya dalam Pasal 4 Peraturan Pemerintah Nomor 90 Tahun 2010 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga, menyebutkan bahwa penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-K/L) harus menggunakan 3 (tiga) pendekatan, yaitu: penganggaran terpadu (unified budget), kerangka pengeluaran jangka menengah, dan penganggaran berbasis kinerja.

strategis di dalam kegiatan manajerial sehingga setiap instansi dituntut untuk dapat mengoptimalkan kinerja manajerial demi tercapainya tujuan organisasi.

Kinerja manajerial yang dimaksud dalam penelitian ini yakni kinerja kepala pelabuhan, kepala bidang, dan kepala seksi. Kinerja manajerial dapat menggambarkan sejauh mana tingkat pencapaian sasaran dari visi, misi, dan strategi instansi pemerintah yang ada dalam kementerian yang selanjutnya dapat mengindikasikan seberapa besar tingkat keberhasilan atau kegagalan pelaksanaan kegiatan-kegiatan sesuai dengan tugas pokok dan fungsi aparatur pemerintah.

Kementerian Kelautan dan Perikanan sebagai salah satu intitusi publik di Indonesia, telah merasakan semakin pentingnya pengelolaan kinerja di organisasinya. Hal tersebut dibuktikan dengan peran serta aktif pimpinan dalam menjadikan pengukuran kinerja sebagai suatu agenda utama kegiatan pimpinan. Rapat Pimpinan (Rapim) yang dilakukan setiap semester telah menjadi suatu ajang pembahasan materi strategis di tingkat kementerian, termasuk materi penyusunan dan penggunaan anggaran.

Perikanan diusulkan kepada Kantor Pusat Direktorat Jenderal Perikanan Tangkap dan akan dilanjutkan kepada Kementerian Kelautan dan Perikanan setiap tahunnya untuk ditelaah dan ditetapkan.

Penelitian ini akan menguji pengaruh partisipasi anggaran terhadap kinerja manajerial dengan sistem akuntansi manjemen sebagai variabel moderating. Dan penelitian ini akan diberi judul “Pengaruh Kejelasan Sasaran Anggaran dan Partisipasi Anggaran terhadap Kinerja Manajerial dengan Karakteristik Informasi Sistem Akuntansi Manajemen sebagai Variabel Moderating (Studi Empiris pada Direktorat Pelabuhan Perikanan DJPT Kementerian Kelautan dan Perikanan).

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, dapat dirumuskan permasalahan sebagai berikut :

1. Apakah kejelasan sasaran anggaran dan partisipasi anggaran berpengaruh positif atau negatif dan signifikan terhadap kinerja manajerial di Direktorat Pelabuhan Perikanan Direktorat Jenderal Perikanan Tangkap Kementerian Kelautan dan Perikanan secara simultan maupun parsial?

3. Apakah partisipasi anggaran berpengaruh positif atau negatif dan signifikan terhadap kinerja manajerial dengan karakteristik informasi sistem akuntansi manajemen sebagai variabel moderating di Direktorat Pelabuhan Perikanan Direktorat Jenderal Perikanan Tangkap Kementerian Kelautan dan Perikanan?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh kejelasan sasaran anggaran dan partisipasi anggaran terhadap kinerja manajerial di Direktorat Pelabuhan Perikanan Direktorat Jenderal Perikanan Tangkap Kementerian Kelautan dan Perikanan secara parsial maupun simultan.

2. Untuk mengetahui pengaruh kejelasan sasaran anggaran terhadap kinerja manajerial dengan karakteristik informasi sistem akuntansi manajemen sebagai variabel moderating di Direktorat Pelabuhan Perikanan Direktorat Jenderal Perikanan Tangkap Kementerian Kelautan dan Perikanan.

3. Untuk mengetahui pengaruh partispasi anggaran terhadap kinerja manajerial dengan karakteristik informasi sistem akuntansi manajemen sebagai variabel moderating di Direktorat Pelabuhan Perikanan Direktorat Jenderal Perikanan Tangkap Kementerian Kelautan dan Perikanan.

Kelautan dan Perikanan yang beralamat di Gedung Mina Bahari II Lantai 12 Jalan Medan Merdeka Timur No.16 Jakarta Pusat.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat sebagai masukan dan pertimbangan bagi Direktorat Pelabuhan Perikanan Direktorat Jenderal Perikanan Tangkap Kementerian Kelautan dan Perikanan untuk mengetahui arti pentingnya kejelasan sasaran anggaran dan partisipasi anggaran terhadap kinerja manajerial dengan karakteristik informasi sistem akuntansi manajemen sebagai variabel moderating.

Sedangkan bagi pembaca, penelitian ini diharapkan dapat memberikan informasi dan referensi bagi pihak-pihak yang berkepentingan terutama dalam kejelasan sasaran anggaran, partisipasi anggaran, dan juga kinerja manajerial.

Penelitian bagi penulis juga diharapkan dapat bermanfaat untuk menambah wawasan serta lebih mendalami dan memahami lagi mengenai kinerja manajerial, serta sebagai salah satu syarat untuk memperoleh gelar Strata I pada Universitas Sumatera Utara.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis dan Pengembangan Hipotesis 2.1.1 Pengertian Anggaran

Anthony dan Govindarajan (2005) mendefinisikan anggaran sebagai sebuah rencana keuangan, biasanya mencakup periode satu tahun dan merupakan alat-alat untuk perencanaan jangka pendek dan pengendalian dalam organisasi. Sedangkan menurut Hansen dan Mowen (2009), anggaran adalah “rencana keuangan untuk masa depan, rencana tersebut mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya”.

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial. Sedangkan anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik (Mardiasmo, 2004:61). Menurut Haryanto (2007) anggaran sektor publik merupakan rencana kegiatan dan keuangan periodik biasanya dalam satu tahun (tahun anggaran) yang berisi program dan kegiatan dan jumlah dana yang diperoleh (pendapatan dan belanja) dalam mencapai tujuan organisasi.

2.1.2 Fungsi Anggaran

dan merupakan alat-alat untuk perencanaan jangka pendek dan pengendalian dalam organisasi. Perencanaan mencakup pengembangan tujuan untuk masa depan, sedangkan pengendalian berfungsi untuk menjamin agar seluruh fungsi manajemen dilaksanakan sesuai dengan perencanaan dalam rangka pencapaian tujuan organisasi.

Dalam kaitannya dengan organisasi sektor publik, lebih lanjut Mardiasmo (2004) mengemukakan beberapa fungsi anggaran sektor publik, antara lain : 1. Anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan

dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut.

2. Sebagai alat pengendalian, anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat dipertanggung jawabkan kepada publik.

3. Anggaran publik merupakan alat koordinasi antar bagian dalam pemerintahan. Anggaran publik yang disusun dengan baik akan mampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian organisasi.

4. Anggaran merupakan alat yang efektif untuk pengendalian dan penilaian kinerja. Kinerja manajer publik dinilai berdasarkan berapa yang berhasil ia capai dikaitkan dengan anggaran yang telah ditetapkan.

5. Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya agar bekerja secara ekonomis, efektif dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan.

Anthony dan Govindarajan (2005) mengemukakan tiga pendekatan yang digunakan dalam penyusunan anggaran, yaitu top down, bottom up dan satu pendekatan lain yang merupakan kombinasi dari kedua pendekatan tersebut, yaitu pendekatan partisipasi. Pada pendekatan top down, atasan/manajemen puncak menetapkan anggaran yang harus dilaksanakan oleh bawahan, yaitu manajemen pusat pertanggung jawaban/pegawai. Karena tidak melibatkan bawahan, keuntungan dalam penerapan pendekatan ini adalah waktu penyusunan anggaran yang efisien, dan proses yang sepenuhnya mudah dikendalikan oleh atasan/manajemen puncak. Sedangkan kelemahannya adalah atasan/manajemen puncak kurang mengetahui kapasitas bawahan, kepentingan bawahan yang tidak terakomodir, dan kurangnya tanggung jawab dari bawahan selaku pelaksana anggaran.

Pendekatan yang dipandang paling efektif dan mulai banyak diterapkan adalah pendekatan partisipatif, yang merupakan kombinasi antara pendekatan top down dan bottom up. Pendekatan ini melibatkan interaksi yang efektif antara manajemen puncak dan manajemen pusat pertanggung jawaban dalam menyusun anggaran. Anggaran disusun oleh setiap manajemen pusat pertanggung jawaban dengan berpedoman pada visi, misi, tujuan, strategi dan kebijakan organisasi. Pendekatan partisipatif dipandang menimbulkan rasa tanggung jawab dan tantangan pada pelaksana anggaran, dan dapat mengurangi kelemahan pendekatan top down dan bottom up karena anggaran yang telah disusun dan ditetapkan terdapat kontribusi dirinya.

2.1.4 Kejelasan Sasaran Anggaran

Kenis (1979) mengungkapkan salah satu karakteristik sistem penganggaran adalah kejelasan sasaran anggaran yang menunjukkan tujuan anggaran ditetapkan dengan jelas dan spesifik agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung jawab atas pencapaian sasaran anggaran tersebut. Sasaran anggaran yang jelas ini tentunya akan membantu aparat pelaksana anggaran untuk mencapai target realisasi anggaran yang telah ditetapkan sebelumnya. Sasaran anggaran yang jelas juga akan mempermudah untuk menyusun target anggaran. Kemudian, target-target anggaran yang disusun akan disesuaikan dengan sasaran yang ingin dicapai oleh pemerintah pusat.

tersebut akan mendorong pegawai untuk dapat melakukan kinerja yang terbaik. Kesenjangan anggaran merupakan tindakan bawahan yang mengecilkan kapasitas produktifnya ketika bawahan diberi kesempatan untuk menentukan standar kinerjanya. Hal ini menyebabkan perbedaan antara anggaran yang dilaporkan dengan anggaran yang sesuai dengan estimasi terbaik bagi organisasi.

Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Ketidakjelasan sasaran anggaran akan menyebabkan pelaksana anggaran menjadi bingung, tidak tenang, dan tidak puas dalam bekerja. Hal ini menyebabkan kondisi lingkungan yang tidak pasti (Suhartono dan Mochammad, 2006).

Dari penjelasan di atas dapat ditarik kesimpulan bahwa kejelasan sasaran anggaran menggambarkan seberapa luas suatu sasaran anggaran yang selanjutnya dinyatakan secara jelas dan spesifik serta dimengerti oleh pihak yang bertanggungjawab terhadap pencapaiannya. Sasaran anggaran yang tidak jelas dapat menyebabkan kebingungan, tekanan, dan ketidakpuasan dari pegawai yang akan berdampak buruk terhadap kinerja manajerial.

2.1.5 Partisipasi Anggaran

yang membuatnya. Dengan kata lain, pekerja dan manajer tingkat bawah memiliki suara dalam proses manajemen. Partisipasi secara luas pada dasarnya merupakan proses organisasional, di mana para individual terlibat dan mempunyai pengaruh dalam pembuatan keputusan yang mempunyai pengaruh secara langsung terhadap para individu tersebut (Supomo dan Indriantoro, 1998).

Dalam pengertian yang lebih luas, partisipasi merupakan inti dari proses demokratis dan oleh karena itu tidaklah alamiah jika diterapkan dalam struktur organisasi yang otoriter. Dalam konteks yang lebih spesifik, partisipasi dalam penyusunan anggaran merupakan proses di mana para individu, yang kinerjanya dievaluasi dan memperoleh penghargaan berdasarkan pencapaian target anggaran, terlibat dan mempunyai pengaruh dalam penyusunan target anggaran (Brownell, 1982). Hampir semua studi mengenai partisipasi dalam proses manajemen menyimpulkan bahwa partisipasi menguntungkan organisasi. Namun, Backer dan Green menemukan bahwa ketika hal tersebut diterapkan dalam situasi yang salah, partisipasi dapat menurunkan motivasi dan usaha karyawan untuk mencapai tujuan organisasi.

2.1.6 Karakteristik Informasi Sistem Akuntansi Manajemen

memasukan data eksternal dan non keuangan ke dalam informasi yang berorientasi masa depan. Kriteria tersebut fleksibel dan berdasarkan pada tujuan yang hendak dicapai manajemen. Sistem akuntansi manajemen mempunyai tiga tujuan umum, yaitu (1) menyediakan informasi yang dipergunakan dalam perhitungan harga pokok jasa, produk, dan tujuan lain yang diinginkan manajemen, (2) menyediakan informasi yang dipergunakan dalam perencanaan, pengendalian, dan perbaikan berkelanjutan dan (3) menyediakan informasi untuk pengambilan keputusan.

Akuntansi manajemen sebagai salah satu tipe informasi merupakan tipe informasi kuantitatif yang menggunakan satuan ukuran uang, dan digunakan untuk membantu pelaksanaan operasional perusahaan (Mulyadi, 1999). Akuntansi manajemen merupakan tipe akuntansi yang mengolah informasi keuangan untuk memenuhi kebutuhan manajemen dalam melaksanakan fungsi perencanaan dan pengandalian organisasi. Disamping menghasilkan informasi keuangan masa lalu, akuntansi manajemen juga menyediakan informasi keuangan masa yang akan datang sebagai salah satu dasar bagi manajemen dalam pengambilan keputusan.

Menurut Artkinson et al. (dikutip dari Atria, 2012), akuntansi manajemen menghasilkan informasi yang berguna bagi manajer dalam pembuatan keputusan yang baik. Banker et al (dalam Atris, 2012), mengemukakan secara tradisional informasi sistem akuntansi manajemen tidak hanya didominasi oleh keuangan saja, namun ada perkembangan informasi non keuangan yang juga menentukan.

tidak terdapat indikator pasti mengenai karakteristik informasi yang baik, namun berdasarkan hasil penelitian sebelumnya, menunjukkan bahwa karakteristik informasi yang baik menurut persepsi manajemen adalah (Chenhall dan Morris, 1986; Gul dan Chia 1994; Chia 1995; Nazaruddin 1998) :

1. Scope

Dalam melakukan tugasnya manajer membutuhkan informasi dari berbagai sumber yang sifatnya luas (Robbins, 1994). Karena itu manajer membutuhkan informasi yang memiliki cakupan yang luas dan lengkap (completeness) yang biasanya meliputi aspek ekonomi (pangsa pasar, produk domestik bruto (PDB), total penjualan) dan aspek non ekonomi misalnya kemajuan teknologi, perubahan sosiologis, demografi (Chia, 1995).

2. Agregasi

Informasi disampaikan dalam bentuk yang lebih ringkas, tetapi tetap mencakup hal-hal penting sehingga tidak mengurangi nilai informasi itu sendiri (Bodnar 1995). Informasi yang teragregasi akan berfungsi sebagai masukan yang berguna dalam proses pengambilan keputusan, karena lebih sedikit waktu yang diperlukan untuk mengevaluasinya, sehingga meningkatkan efisiensi kerja manajemen (Chia, 1995).

3. Integrasi

dirasakan penting saat manajer dihadapkan pada situasi dimana harus mengambil keputusan yang akan berdampak pada bagian atau unit yang lain. 4. Timeliness

Menyatakan ketepatan waktu dalam memperoleh informasi mengenai suatu kejadian. Informasi dikatakan tepat waktu apabila informasi tersebut mencerminkan kondisi terkini dan sesuai dengan kebutuhan manajer (Bodnar, 1995). Informasi yang tepat waktu akan membantu manajer dalam pengambilan keputusan (Chusing, 1994)

2.1.7 Kinerja Manajerial

Kinerja manajerial merupakan hasil evaluasi terhadap aktivitas manajerial yang efektif yang dilakukan melalui atasan langsung, rekan kerja, diri sendiri, dan bawahan. Menurut Mahoney et al (1963) dalam Ahmad dan Fatima (2008) aktivitas manajerial tersebut terdiri dari delapan dimensi mulai dari proses perencanaan, investigasi, koordinasi, evaluasi, pengawasan, kepegawaian, negosiasi dan perwakilan.

1. Perencanaan

Adalah penentuan kebijakan dan sekumpulan kegiatan untuk selanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tata cara pelaksanaan tujuan, kebijakan, prosedur, penganggaran, dan program kerja sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan.

2.Investigasi

Merupakan kegiatan untuk melakukan pemeriksaan melalui pengumpulan dan penyampaian informasi sebagai bahan pencatatan, pembuatan laporan, sehingga mempermudah dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan yang telah dilakukan. Pengkoordinasian merupakan proses jalinan kerjasama dengan bagian-bagian lain dalam organisasi melalui tukar- menukar informasi yang dikaitkan dengan penyesuaian program-program kerja.

3. Koordinasi

Menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4.Evaluasi

5. Supervisi

Yaitu penilaian atas usulan kinerja yang diamati dan dilaporkan. 6. Staffing

Yaitu memelihara dan mempertahankan bawahan dalam suatu unit kerja, menyeleksi pekerjaan baru, menempatkan, dan mempromosikan pekerjaan tersebut dalam unitnya atau unit kerja lainnya.

7. Negosiasi

Yaitu usaha untuk memperoleh kesepakatan dalam hal pembelian, penjualan, atau kontrak untuk barang-barang dan jasa.

8. Representasi

Yaitu menyampaikan informasi tentang visi, misi, dan kegiatan- kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan kantor-kantor lain.

2.1.8 Hubungan Antara Kejelasan Sasaran Anggaran dan Partisipasi Anggaran Terhadap Kinerja Manajerial

pertanggungjawaban, dan staffing. Untuk melakukan pengukuran kinerja, pemerintah melakukan informasi akuntansi terutama untuk menentukan indikator kinerja. Indikator tersebut dapat berupa finansial maupun non finansial. Indikator kinerja yang bersifat finansial tercemin dalam anggaran. Anggaran menjadi rencana manajerial untuk menerapkan strategi organisasi dalam mengkomunikasikan tujuan organisasi, mengkoordinasikan kegiatan, dan mengevaluasi kinerja manajer publik.

Kinerja manajer publik dinilai berdasarkan berapa target yang berhasil ia capai, dikaitkan dengan anggaran yang telah ditetapkan dan dapat diukur melalui pencapaian aktivitas-aktivitas yang dibiayai oleh negara. Suatu organisasi sektor publik dikatakan mempunyai kinerja yang baik jika segala kegiatannya berada dalam kerangka anggaran dan tujuan yang ditetapkan serta mampu mewujudkan strategi yang dimiliki.

Penelitian mengenai partisipasi anggaran dan pengaruhnya terhadap kinerja manajerial merupakan suatu bidang penelitian yang banyak mengalami perdebatan dalam literatur akuntansi perilaku selama empat dasawarsa terakhir (Slamet Riyadi, 2000), sehingga banyak menarik minat peneliti untuk melakukan penelitian lebih lanjut terhadap hubungan tersebut (Nur Indrianto, 1993; bambang Supomo, 1998). Kern dan Liao (1998) menyatakan bahwa partisipasi anggaran akan mempengaruhi kinerja manajerial dengan tiga cara yaitu : (1) melalui perancangan tujuan anggaran yang lebih tinggi, (2) melalui peningkatan komitmen untuk mencapai tujuan anggaran serta (3) melalui keuntungan kognitif yang berasal dari pembagian informasi selama partisipasi. Pengumpulan informasi pribadi dalam proses penyusunan anggaran dari manajer tingkat bawah dapat membuat anggaran lebih akurat dan pencapaian tujuan anggaran tersebut kemungkinan menghasilkan kinerja yang lebih tinggi dari sudut pandang perusahaan (Walter, 1988). Sehingga hipotesis yang dapat diajukan untuk pengaruh kejelasan sasaran anggaran dan partisipasi anggaran terhadap kinerja manajerial dalam penelitian ini adalah sebagai berikut:

H1 : Kejelasan sasaran anggaran dan partisipasi anggaran berpengaruh langsung terhadap kinerja manajerial

2.1.9 Hubungan Antara Kejelasan Sasaran Anggaran dan Kinerja Manajerial dengan Karakteristik Informasi Sistem Akuntansi Manajemen

publik (Yuhertiana, 2003). Akuntabilitas melalui anggaran meliputi penyusunan anggaran sampai dengan pelaporan anggaran. Selain itu, anggaran merupakan elemen penting dalam sistem pengendalian organisasi karena anggaran tidak saja sebagai alat perencanaan keuangan, tetapi juga sebagai alat pengendalian, koordinasi, komunikasi, evaluasi kinerja dan motivasi. Kenis (1979) dalam Suhartono dan Solichin (2006 : 3) mengatakan terdapat beberapa karakteristik sistem penganggaran. Salah satu karakteristik anggaran adalah kejelasan sasaran anggaran.

Dalam konteks ini telah disebutkan bahwa informasi sangat dibutuhkan dalam kejelasan sasaran anggaran, adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggaran. Manfaat informasi menurut Romney dkk. (1992, dalam Mareta, 2012) adalah mengurangi ketidakpastian, mendukung keputusan dan mendorong lebih baik dalam hal perencanaan dan penjadwalan aktivitas kerja. Informasi yang digunakan untuk pengambilan keputusan oleh manajer harus merupakan informasi yang memiliki kualitas atau karakteristik informasi yang baik sehingga pengambilan keputusan tepat dan pada akhirnya dapat meningkatkan kinerja secara kesuluruhan dan target-target yang ada dalam anggaran tercapai karena kinerja meningkat karena adanya informasi yang baik. Selanjutnya, target-target anggaran yang disusun akan sesuai dengan sasaran yang ingin dicapai organisasi.

2.1.10Hubungan Antara Partisipasi Anggaran dan Kinerja Manajerial dengan Karakteristik Informasi Sistem Akuntansi Manajemen

organisasi menyatakan tidak ada model universal yang dapat diterima sebagai suatu rancangan sistem organisasi. Gordon dan Miller (1976) menyarankan untuk menggunakan teori kontinjensi dalam pengembangan sistem akuntansi manajemen. Pengembangan sistem informasi akuntansi tergantung pada lingkungan, organisasi dan gaya pembuat keputusan (Gordon dan Miller, 1976). Dengan demikian ada dua faktor yang mempengaruhi efektifitas sistem akuntansi manajemen yaitu faktor eksternal dan faktor internal. Efektifitas tersebut juga sangat tergantung pada kesesuaian karakteristik sistem akuntansi manajemen dan berbagai faktor yang mempengaruhi organisasi untuk mencapai berbagai tingkat efektivitasnya. Faktor-faktor yang mempengaruhi efektivitas tersebut diantaranya faktor lingkungan dan teknologi (Waterhouse dan Tiessen, 1978); strategi bisnis (Simon, 1987). Perubahan dalam lingkungan ekternal organisasi harus merubah sistem akuntansi manajemen (Atkinson et al., 1997; Haldma dan Laats, 2002; Waweru et al., 2004). Perubahan ini dibutuhkan karena para manajer memerlukan sistem akuntansi manajemen dalam bentuk khusus yang dapat membantu untuk membuat keputusan pada ketidakpastian lingkungan dan membantu memonitor kemajuan strategi yang dilakukan. (Baines dan Langfield-Smith , 2003).

(2008) melakukan pengujian dengan menggunakan dasar pemikiran Burn dan Scapens (2000). Pada sektor publik praktik akuntansi manajemen yang baru menjadi melembaga (intitutionalized) dengan perubahan rutin dan aturan organisasi, sedangkan pada privat sektor akuntansi manajemen tidak menjadi melembaga (Doyle, 2008). Berdasarkan berbagai teori yang digunakan untuk menjelaskan sistem akuntansi manajemen memperlihatkan bahwa sistem akuntansi manajemen tidak dapat dijelaskan oleh satu teori tunggal. Penggunaan berbagai teori menjadi saling melengkapi sehingga pemahaman terhadap sistem akuntansi manajemen menjadi lebih konprehensif.

Karakteristik informasi sistem akuntansi manajemen yang terdiri atas scope, timelines, integration, dan aggregation digunakan untuk memahami informasi dari perspektif pengguna (Chenhall dan Morris,1986). Karakteristik tersebut menurut Soobaroyen and Poorundersing (2008) merupakan pengukuran yang dapat dipercaya (reliable) terhadap kualitas sistem akuntansi manajemen dan juga menggambarkan kecanggihan.

kejadian-kejadian dalam organisasi. Informasi yang sempit hanya memadai untuk fungsi perkerjaan statis karena hanya ada aturan dan prosedur yang hanya cukup untuk efektifitas kinerja. Informasi semacam ini berfungsi untuk membuat keputusan lingkungan organisasi yang dapat diprediksi, stabil dan untuk pekerjaan- pekerjaan rutin. Biasanya informasi yang sempit dihasilkan oleh sistem akuntansi tradisional.

Broadscope information, terdiri dari data internal, eksternal, kuantitatif, kualitatif, keuangan dan non keuangan yang berorientasi masa lalu dan masa yang akan datang (Gordon, 2000; Mia dan Winata, 2008).Informasi yang memenuhi karakteritik tersebut adalah informasi yang diperlukan oleh manajer dalam membuat keputusan manajerial yang bersifat tidak rutin karena tidak dapat memprediksi lingkungan yang sangat dinamis (Chenhall dan Morris, 1986). Informasi yang demikian juga mampu membuat para manajer memahami hubungan antar input dan output (Abernethy dan Guthrie, 1994) dan juga dapat dijadikan penilaian tujuan antara setiap bagian konsisten satu sama lain.

manajemen dapat dikatagorikan ke dalam tiga parameter; yaitu fokus, kuantifikasi dan horizon waktu (Gordon dan Miller, 1976; Gordon dan Narayanan, 1984; Chenhall dan Morris, 1986). Broadscope information menfasilitasi pengendalian dan evaluasi melalui pelaporan data non financial yang berkaitan dengan perilaku bawahan. Informasi non financial ini yang dihasilkan juga dapat digunakan untuk mengevaluasi kinerja dan fungsi pengendalian bagi setiap karyawan dalam memenuhi target organisasi (Lillis, 2002).

Timelines merupakan informasi yang tepat waktu (timelines) menggambarkan ketersediaan informasi pada saat dibutuhkan dan mengambarkan frekuensi pelaporan informasi. Karakteristik timelines, ini dapat mengurangi ketidakpastian (uncertainty) karena mampu membuat manajer secara terus menerus menyesuaikan aktivitasnya untuk merespon perubahan yang diinginkan oleh setiap bahagian dalam organisasi. Sistem akuntansi manajemen dengan informasi yang tepat waktu akan mampu melaporkan kejadian-kejadian dan menyediakan informasi secepat mungkin sebagai umpan balik untuk membuat keputusan (Chenhall dan Morris, 1986).

diproses secara cepat dan dapat meningkatkan jumlah informasi yang diproses dalam waktu tertentu serta dapat mengurangi informasi yang overload. Informasi yang memenuhi karakteristik ini memungkinkan manajer mempertimbangkan beberapa alternatif dan membuat pemahaman yang lebih baik terhadap hubungan input dan output baik di dalam departemen maupun antar departemen. Dengan demikian kemungkinan solusi pemecahan masalah ditemukan yang akan mengoptimalkan organisasi secara keseluruhan.

Integration memberikan peran koordinasi antar sub unit yang saling ketergantungan. Informasi yang terintegrasi dapat mengurangi ketidakpastian, mendorong pembelajaran, mendapatkan ide-ide. Hal ini juga memungkinkan bagi para manajer untuk belajar bagaimana menyesuaikan produk dan metode produksi yang sesuai dengan departemen lainnya dan juga memungkinkan manajer memahami tujuan yang berbeda, pada unit pengambilan keputusan yang berbeda secara lebih baik (Bouwens dan Abernethy, 2000).

merupakan bagian, struktur, dan elemen organisasi yang membentuk sistem pengendalian manajemen (Simon, 1990).

Kinerja manajerial adalah kinerja manajer dalam memimpin unitnya yang dapat diukur dari bagaimana manajer tersebut menjalankan fungsi manajerialnya seperti planning, organizing, staffing, leading and controlling (Weihrich & Koontz, 2000). Kinerja manajerial mengambarkan derajat kesuksesan yang dicapai oleh seorang individu (Mahoney, Jerdee dan Carroll, 1963). Penekanan teori technical rational terlihat pada manfaat pengunaan sistem akuntansi manajemen yaitu memberikan informasi untuk membantu para pembuat keputusan (manajemen) dalam melaksanakan fungsinya, seperti planning, organizing, staffing, leading and controlling, sehingga, mengidentifikasi kinerja manajerial menurut pandangan teori ini, sekaligus menunjukkan fungsi sistem akuntansi manajemen. Untuk memastikan bahwa sistem akuntansi manajemen yang ada, dapat membantu manajemen, maka diperlukan karakteristik tertentu yang mengambarkan kualitas sistem akuntansi manajemen tersebut.

informasi bertindak sebagai sistem pembelajaran bagi perbaikan kinerja manajer (Ferris dan Haskins, 1988), kinerja yang tinggi diakibatkan dari ketersediaan informasi yang dibutuhkan (Hiromoto, 1988). Penelitian yang dilakukan Macintosh dan Williams (1992) pada sektor publik juga menyimpulkan bahwa sistem informasi dan akuntansi sangat bernilai untuk menjalankan berbagai peran manajerial.

H3 : Karakteristik informasi sistem akuntansi manajemen dapat memoderasi hubungan antara partisipasi anggaran terhadap kinerja manajerial.

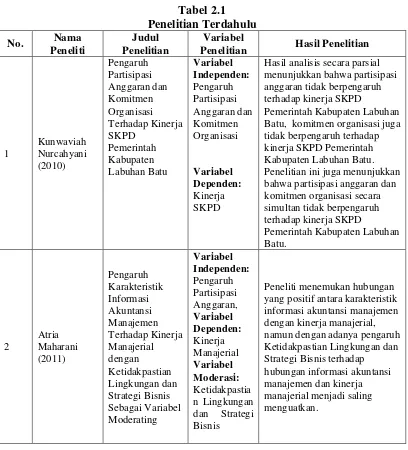

2.2 Penelitian Terdahulu

Review atas penelitian terdahulu dapat dilihat pada tabel 2.1. Tabel 2.1

Penelitian Hasil Penelitian

1

Hasil analisis secara parsial menunjukkan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja SKPD

3 Suhartono

senjangan anggaran. Selain itu, komitmen organisasi berperan

Panelitian ini dilakukan kepada 111 pengelola anggaran di Kementerian Pertahanan Malaysia dengan tingkat respon sebesar 74 %. Hasil penelitian menunjukkan hubungan yang positif secara langsung antara partisipasi anggaran dan kinerja.

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu hubungan atau kaitan yang mencerminkan hubungan antara variabel satu dengan variabel lainnya dari penelitian yang sedang diteliti. Model penelitian ini menunjukkan pengaruh antara fakto-faktor sistem akuntansi manajemen sebagai variabel moderating dalam hubungannya antara partisipasi penyusunan anggaran terhadap kinerja manajerial. Bahwa manajemen dengan sistem akuntansi manajemen yang baik akan mempengaruhi kinerja manajerial. Partisipasi anggaran merupakan mekanisme komunikasi dan pertukaran informasi yang memungkinkan manajemen untuk memperoleh pemahaman yang lebih jelas tentang pekerjaan mereka. Partisipasi memungkinkan mereka memperbaiki kesalahan yang pada akhirnya akan mempengaruhi kinerja manajerial.

Gambar 2.1

H3

H1 H2

Partsipasi Anggaran (X2)

Karakteristik Informasi Sistem Akuntansi

Manajemen (X3)

Kinerja Manajerial (Y)

Kejelasan Sasaran Anggaran

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal, yaitu penelitian yang berguna untuk mengukur hubungan antara variabel riset atau berguna untuk menganalisis bagaimana satu variabel mempengaruhi variabel lain (Umar, 2003). Penelitian ini dilakukan untuk mengetahui dan membuktikan apakah ada pengaruh antara partisipasi anggaran sebagai variabel independen dan karakteristik sistem akuntansi manajemen sebagai variabel moderating terhadap kinerja manajerial di Direktorat Pelabuhan Perikanan Direktorat Jenderal Perikanan Tangkap Kementerian Kelautan dan Perikanan RI sebagai variabel dependen.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan secara langsung pada kantor Direktorat Pelabuhan Perikanan Direktorat Jenderal Perikanan Tangkap Kementerian Kelautan dan Perikanan RI yang beralamat di Gedung Mina Bahari II Lantai 12 Jalan Medan Merdeka Timur No.16 Jakarta Pusat. Dengan jangka waktu penelitian bulan September 2015.

3.3 Batasan Operasional

Batasan operasional variabel digunakan untuk menghindari kesalahan dalam membahas dan menganalisis permasalahan dqqalam penelitian ini, dapat dibagi dalam suatu batasan operasional, antara lain:

b. Variabel moderating (X2) adalah Partisipasi Anggaran c. Variabel moderating (X3) adalah Karakteristik SAM d. Variabel dependen (Y) adalah Kinerja Manajerial.

3.4 Definisi Operasional

Definisi operasional adalah operasionalisasi konsep agar dapat diteliti atau diukur melalui gejala-gejala yang ada. Definisi operasional yang digunakan untuk penelitian ini kemudian diuraikan menjadi indikator empiris yang meliputi:

3.4.1 Kejelasan Sasaran Anggaran

Kejelasan sasaran anggaran merupakan salah satu karakteristik sistem penganggaran yang menunjukkan sejauh mana tujuan anggaran ditetapkan dengan jelas dan spesifik agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung jawab atas pencapaian sasaran anggaran tersebut. Sasaran anggaran yang jelas akan membantu aparat pelaksana anggaran dalam mencapai target realisasi anggaran yang telah ditetapkan sebelumnya. (Kenis, 1979).

3.4.2 Partisipasi Anggaran

responden pada penyusunan anggaran. Variabel partisipasi anggaran dalam penelitian ini merupakan variabel konstruk yaitu variabel yang tidak dapat diukur secara langsung. Oleh karena itu variabel independen ini diukur oleh indikator-indikator pertanyaan dalam bentuk skala Likert (Ghozali, 2007). Jawaban responden didesain menggunakan skala Likert dengan alternatif jawaban dari satu sampai dengan lima untuk setiap pertanyaan. Alternatif jawaban 1 menunjukkan partisipasi yang rendah sedangkan alternatif jawaban 5 berarti memiliki partisipasi tinggi.

3.4.3 Kinerja Manajerial

Kinerja manajerial merupakan hasil evaluasi terhadap aktivitas manajerial yang efektif yang dilakukan melalu atasan langsung, rekan kerja, diri sendiri dan bawahan dalam organisasinya. Untuk mengukur kinerja manajerial dalam penelitian ini akan menggunakan instrumen pertanyaan yang dikembangakan oleh Mahoney et al. (1965) yang di adopsi dari penelitian Mirna dan Nadirsyah (2014). Pertanyaan ini terdiri dari sembilan pertanyaan yang diukur dari delapan dimensi kinerja sebagai berikut : perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negosiasi, perwakilan, dan kinerja secara keseluruhan.

Menurut Artkinson et al (1963), sistem akuntansi manajemen didefinisikan sebagai sistem informasi yang mengumpulkan, memproses, menyimpan dan melaporkan data operasional dan keuangan kepada pengguna informasi. Informasi sistem akun tansi manajemen didefinisikan sebagai suatu informasi formal yang telah didesain untuk mempermudah pengambilan keputusan dan mengevaluasi aktivitas manajerial dan memenuhi karakteristik informasi SAM yaitu broad scope, timeliness, agregation, dan integration (Chenhall). Untuk mengukur karakteristik sistem akuntansi manajemen dalam penelitian ini akan menggunakan instrumen pertanyaan yang dikembangakan oleh Chenhall dan Morris yang di adopsi dari penelitian Mirna dan Nadirsyah (2014). Variabel informasi sistem akuntansi manajemen dapat diukur dengan menggunakan dua puluh satu item pertanyaan yang akan diajukan kepada responden dan jawaban pertanyaan didesain menggunakan skala likert, skala yang digunakan satu sampai dengan lima.

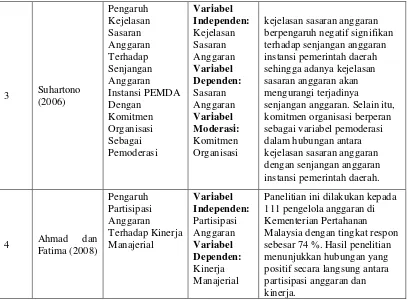

Dari variabel-variabel (X1, X2, X3, dan Y) di atas, maka dirancang kuesioner mengenai partisipasi anggaran, karakteristik sistem akuntansi manajemen dan kinerja manajerial. Indikator-indikatornya dapat dilihat dalam tabel operasionalisasi variabel pada Tabel 3.1. berikut ini:

Tabel 3.1

Tabel Definisi Operasional dan Pengukuran Variabel

dengan jelas dan spesifik agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung jawab atas dimana bawahan ikut terlibat dalam pengambilan keputusan yang terdiri atas broadscope, timeliness, integration, dan aggregation digunakan untuk memahami informasi dari perspektif pengguna.

1.Broadscope

2.Timeliness

3.Level of Agregation

4.Integrative Likert

Kinerja Manajerial

(Y)

Kinerja manajerial adalah kinerja para individu anggota organisasi dalam kegiatan

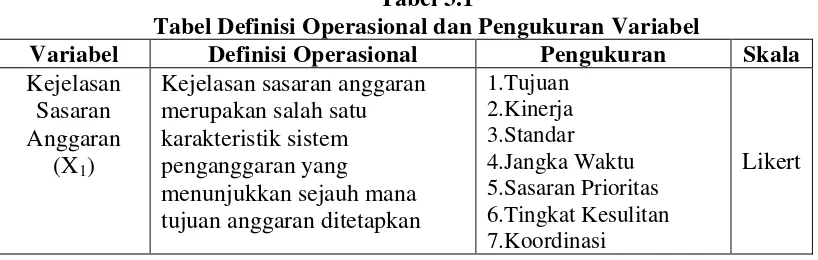

3.5 Skala Pengukuran Variabel

seseorang atau kelompok tentang fenomena sosial. Dengan skala likert maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item – item instrumen yang dapat berupa pertanyaan atau pernyataan. Skala likert menggunakan lima tingkat jawaban sebagai berikut:

Tabel 3.2

Instrumen Skala Likert

No. Skala Score

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Netral (N) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1 Sumber : Sugiyono (2010)

3.6 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008). Populasi dalam penelitian ini adalah pejabat eselon II, III, dan IV yang paling berperan dalam proses penyusunan anggaran, dan telah menjabat sebagai Kepala Pelabuhan, Kepala Bagian, Kepala Sub Bagian dan Kepala Seksi yang ada di Pelabuhan Perikanan Samudera dan Pelabuhan Perikanan Nusantara, Direktorat Pelabuhan Perikanan Direktorat Jenderal Perikanan Tangkap Kementerian Kelautan dan Perikanan.

Jenis data yang digunakan dalam penelitian ini adalah data primer yang diperoleh secara langsung dari responden dan diukur sendiri oleh peneliti. Data primer diperoleh melaui penyebaran kuesioner. Kuesioner adalah daftar pertanyaan tertulis yang telah dirumuskan sebelumnya yang akan dijawab oleh responden (Sekaran,2003). Pengumpulan data direncanakan dilakukan melalui kuesioner yang dikirimkan secara langsung ke instansi tempat pegawai bekerja.

3.8 Metode Pengumpulan Data

Metode yang akan digunakan dalam pengumpulan data pada penelitian ini adalah menggunakan angket dan kuesioner. Metode ini merupakan metode pengumpulan data yang dilakukan untuk mengumpulkan data dengan cara membagi daftar pertanyaan kepada responden agar responden tersebut memberikan jawabannya. Langkah-langkah dalam pengumpulan data primer adalah sebagai berikut :

1. Kuesioner-kuesioner diberikan langsung kepada semua responden

2. Setelah 3 (tiga) minggu peneliti mengumpulkan kuesioner yang telah diisi responden.

3. Jika ada responden yang belum mengembalikan kuesioner tersebut, maka kepada mereka diberi waktu dua minggu lagi.

4. Setelah batas waktu yang ditentukan dan kuesioner telah dikembalikan oleh responden, maka peneliti akan mengolah data tersebut.

Uji Validitas dilakukan untuk mengukur apakah data yang telah didapat setelah penelitian merupakan data yang valid dari alat ukur yang digunakan (kuesioner). Metode yang digunakan adalah dengan membandingkan nilai korelasi atau rhitung dari variabel penelitian dengan nilai rtabel. Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut:

1. Jika rhitung> rtabel maka pertanyaan dinyatakan valid. 2. Jika rhitung< rtabel maka pertanyaan dinyatakan tidak valid.

3.9.2 Uji Reliabilitas

Uji reliabilitas dilakukan untuk melihat apakah alat ukur yang digunakan yaitu kuesioner menunjukkan konsistensi dalam mengukur gejala yang sama. Pertanyaan yang telah dinyatakan valid dalam uji validitas, maka akan ditentukan reliabilitasnya dengan melihat nilai dari Cronbach’s Alpha. Apabila koefisien cronbach’s alpha lebih dari 0,70, maka instrumen yang digunakan dikatakan reliabel (Ghozali, 2013:48).

3.10 Teknik Analisis

3.10.1 Analisis Deskriptif

Metode analisis deskriptif merupakan kegiatan menyimpulkan data mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan. Mengelompokkan atau memisahkan komponen atau bagian yang relevan dari keseluruhan data, juga merupakan salah satu bentuk analisis untuk menjadikan data mudah dikelola.

Uji asumsi klasik untuk mengetahui apakah model regresi yang digunakan dalam penelitian ini baik atau tidak Sebelum melakukan analisis regresi, maka dilakukan pengujian asumsi klasik yang harus dipenuhi, yaitu:

3.10.2.1. Uji Normalitas Data

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogorov – Smirnov. Dengan menggunakan tingkat signifikan 5% maka jika nilai Pvalue (Sig.) diatas nilai signifikan 5% dapat disimpulkan bahwa data diambil dari populasi yang berdistribusi normal.

3.10.2.2. Uji Heteroskedastisitas

Adanya varians variabel independen adalah konstan untuk setiap nilai tertentu variabel independen (Homokedastisitas). Model regresi yang baik adalah tidak terjadi heteroskedastisitas, atau terjadi homoskedastisitas. Heteroskedastisitas diuji dengan menggunakan uji Glejser dengan pengambilan keputusan jika variabel independen signifikan secara statistik mempengaruhi variabel dependen maka ada indikasi terjadinya heteroskedastisitas. Jika probabilitas signifikannya diatas tingkat kepercayaan 5% dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

3.10.2.3. Uji Multikolinearitas

Jika terjadi korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dilihat dari nilai tolerance dan nilai Variance Inflation Factor (VIF). Batasan yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai tolerance < 0,10 dan nilai VIF>10. Apabila nilai tolerance > 0,10 atau nilai VIF < 10 maka dapat disimpulkan tidak terjadi multikolinearitas.

3.10.2.4. Uji Autokorelasi

Autokorelasi merupakan korelasi antara anggota observasi yang disusun menurut waktu atau tempat. Model regresi yang baik seharusnya tidak terjadi autokorelasi. Metode pengujian menggunakana uji Durbin Watson (DW test).

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Kriteria pengujian dengan uji autokorelasi adalah sebagai berikut:

a. Jika DW < dL atau DW > 4-dL maka terdapat autokorelasi.

b. Jika dL < DW < dU atau 4-dU < DW < 4-dL maka status autokorelasi tidak dapat dijelaskan (inconclusive).

c. Jika dU < DW < 4-dU maka tidak terjadi autokorelasi (Non Autokorelasi).

3.10.3 Uji Hipotesis

1. Analisis Regresi Linier Berganda

Analisis statistik yang digunakan adalah analisis regresi berganda sebagai model memprediksi dan mempelajari hubungan kausal antara variabel dependen dan beberapa variabel independen. Untuk menguji menguji pengaruh dua arah atau lebih variabel independen terhadap variabel dependen dengan skala pengukur atau rasio dalam suatu persamaan linear, sedangkan menurut Dajan (1986) dan Supranto (1996) untuk menguji model pengaruh dan hubungan variabel independen yang lebih dari dua variabel terhadap variabel dependen digunakan persamaan regresi linear berganda dengan metode Ordinary Least Squares (OLS). Ordinary Least Squares (OLS) merupakan salah satu cara untuk menghitung parameter α, β dan e dari suatu persamaan regresi. Supranto (1996)

mengemukakan bahwa semakin kecil nilai error maka akan membuat penaksiran itu semakin baik.

Penelitian ini menggunakan model regresi linier berganda (multiple linear regression analysis), karena terdiri dari satu variabel dependen dan beberapa variabel independen. Persamaan dirumuskan sebagai berikut :

Y = a + b1X1 + b2X2 + e Keterangan:

Y = Kinerja Manajerial a = Konstanta

b1;b2; = Koefesien regresi

X1 = Kejelasan Sasaran Anggaran X2 = Partisipasi Anggaran

e = Standar error

Dalam penelitian ini, metode yang digunakan untuk melakukan uji regresi dengan variabel moderating adalah uji selisih mutlak. Menurut Ghozali (2013:235), menurut Furcot dan Shearon (1991) interaksi seperti ini lebih disukai dikarenakan ekspektasi sebelumnya berhubungan dengan kombinasi antara X1 dan X2 dan berpengaruh terhadap Y. Uji ini dapat diterapkan dengan rumus persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + e Y = a+ b1X1+ b2X3+ b3 | X1- X3| Y = a+ b1 X2+ b2 X3+ b3 | X2- X3| Dimana :

X1 = merupakan nilai standardized score [(Xi - X)/ X]

|Xi- X3| = merupakan interaksi yang diukur dengan nilai absolut perbedaan antara

Y = Kinerja Manajerial a = Konstansta

b1;b2; = Koefesien regresi

X1 = Kejelasan Sasaran Anggaran X2 = Partisipasi Anggaran

X3 = Karakteristik Sistem Akuntansi Manajemen e = Standar error

Jika score tinggi untuk variabel moderating dengan score rendah dari variabel independen, maka akan terjadi perbedaan nilai absolut yang besar. Hal ini juga akan berlaku sebaliknya. Kedua kombinasi ini diharapkan akan berpengaruh terhadap variabel dependen yang meningkat.

3. Uji Signifikan Simultan (Uji-F)

pengaruh yang simultan terhadap variabel dependen. Pengujian dilakukan dengan menggunakan significance level0.05 (α = 5%). Keputusan penerimaan atau penolakan hipotesis adalah sebagai berikut :

a. Jika nilai signifikan > 0,05, maka hipotesis ditolak (koefisien regresi tidak signifikan), Ini berarti bahwa secara simultan variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen. b. Jika nilai signifikan < 0,05, maka hipotesis diterima (koefisien regresi

signifikan). Ini berarti bahwa secara simultan variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

4. Uji Signifikan Parsial (Uji – t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen secara parsial (individual) terhadap variasi variabel dependen.

Kriteria pengujiannya adalah:

H0 : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen. Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen. Kriteria pengambilan keputusannya adalah:

H0 diterima jika thitung < ttabelpada α = 5% Ha ditolak jika thitung > ttabel pada α = 5%

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Instansi

4.1.1 Sejarah Ringkas Kementerian Kelautan dan Perikanan

Sejak era reformasi bergulir di tengah percaturan poltik Indonesia, sejak itu pula perubahana kehidupan mendasar berkembang di hampir seluruh kehidupan berbangsa dan bernegara. Seperti merebaknya beragam krisis yang melanda Negara Kesatuan Republik Indonesia. Salah satunya adalah berkaitan dengan Orientasi Pembangunan. Dimasa Orde Baru, orientasi pembangunan masih terkonsentrasi pada wilayah daratan.

Selanjutnya pengangkatan tersebut diikuti dengan pembentukan Departemen Eksplorasi Laut (DEL) beserta rincian tugas dan fungsinya melalui Keputusan Presiden Nomor 136 Tahun 1999 tanggal 10 November 1999 tentang Kedudukan, Tugas, Fungsi, Susunan Organisasi, dan Tata Kerja Departemen. Ternyata penggunaan nomenkaltur DEL tidak berlangsung lama karena berdasarkan usulan DPR dan erbagai pihak, telah dilakukan perubahan penyebutan dari Menteri Eksplorasi Laut menjadi Menteri Eksplorasi Laut dan Perikanan berdasarakan Keputusan Presiden Nomor 145 Tahun 1999 tanggal 1 Desember 1999. Perubahan ini ditindaklanjuti dengan penggantian nomenklatur DEL menjadi Departemen Eksplorasi Laut dan Perikanan (DELP) melalui Keputusan Presiden Nomor 147 Tahun 1999 tanggal 1 Desember 1999.