Analisis Pengaruh Nilai Pelanggan (Customer Value) Terhadap Kepuasan Pelanggan (Customer Satisfaction) Dan Loyalitas Pelanggan (Customer Loyalty) pada Nasabah PT. Bank Tabungan Negara Kantor Cabang Pembantu (Kacapem) Medan Mall

Teks penuh

Gambar

Dokumen terkait

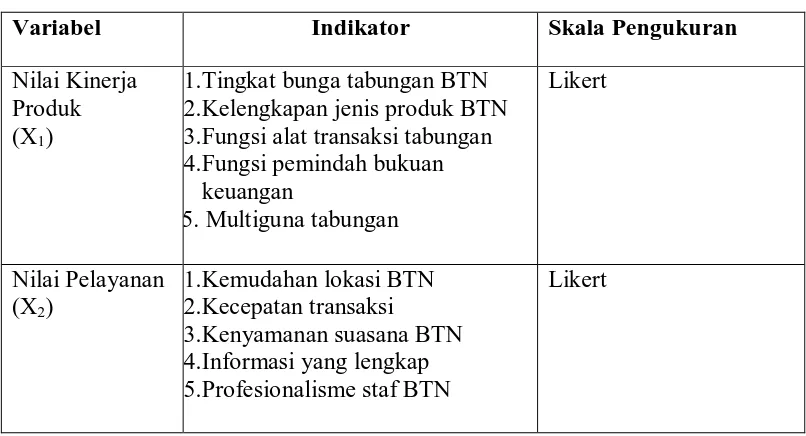

Kuesioner yang dilakukan dalam penelitian ini diukur dengan menggunakan skala Likert untuk menanyakan tanggapan pelanggan terhadap nilai lingkungan kerja fisik dan lingkungan

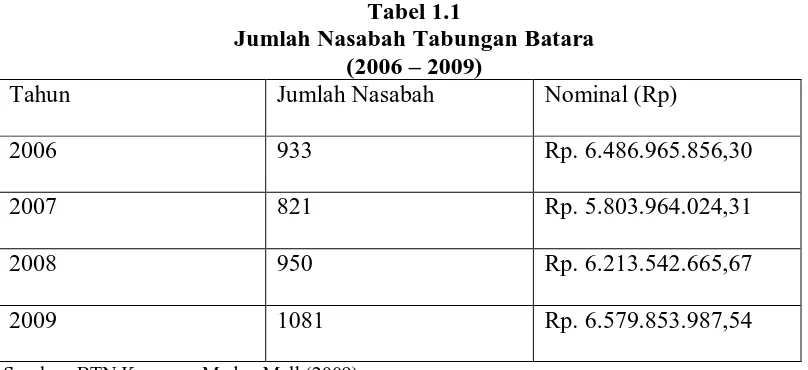

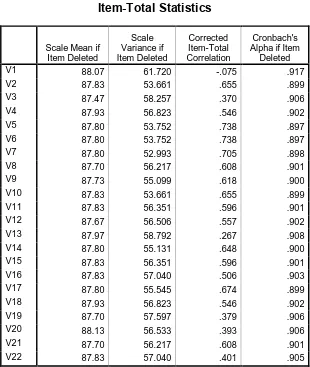

IMPLEMENTASI CUSTOMER RELATIONSHIP MANAGEMENT DALAM MENINGKATKAN LOYALITAS NASABAH PRODUK DANA BANK TABUNGAN NEGARA (BTN), KANTOR CABANG PEMBANTU UNIVERSITAS

Kuesioner yang dilakukan dalam penelitian ini diukur dengan menggunakan skala likert untuk menanyakan tanggapan kreativitas dan inovasi karyawan yang.. berpengaruh terhadap

Kuesioner yang digunakan dalam penelitian ini diukur dengan menggunakan skala likert untuk menanyakan tanggapan responden mengenai strategi pemasaran muti level marketing

Kuesioner yang digunakan dalam penelitian ini diukur dengan menggunakan skala interval untuk menanyakan tanggapan responden mengenai kualitas produk, kualitas

Nilai koefisien determinasi sebesar 0,442 yang menunjukkan bahwa antara produk tabungan dan pelayanan secara bersama-sama dapat menjelaskan kepuasan nasabah (Y) Bank Sumut KCP USU

Hasil penilitian ini menunjukan bahwa persepsi nasabah terhadap produk tabungan haji pada Bank Syariah KCP Purwodadi memiliki nilai dan asumsi yang baik karena pihak bank

Dalam penelitian ini peneliti mengangkat judul ”Pengaruh kualitas pelayanan dan kepuasan nasabah terhadap loyalitas nasabah Studi pada Bank BCA Kantor Cabang Pembantu Newtown” sesuai