DAMPAK MANIPULASI LABA AKRUAL DAN REAL PADA PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia)

Oleh

GUSTIN PADWA SARI

Tesis

Sebagai Salah Satu Syarat untuk Mencapai Gelar MAGISTER SAINS AKUNTANSI

Pada

Program Pascasarjana Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM PASCASARJANA ILMU AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

ABSTRACT

The Effect of Accrual Earnings Manipulation and Real Earnings Manipulation to Corporate Social Responsibility Disclosure (CSR)

By

GUSTIN PADWA SARI

This research was aimed to examine empirically: (1) The effect of accrual earnings manipulation to CSR disclosure (2) The effect of real earnings manipulation to CSR disclosure. Accrual

earnings manipulation was measured by discretionary accruals use Modified Jones Model, real earnings management as the proxy of earnings manipulation by using a model from Roychowdhury (2006).The extent of CSR was measured used corporate social disclosure index (CSDI) based on Global Reporting Initiative (GRI) reporting standard items which were disclosed in companies annual report. This research used samples on manufacturing companies among 2011-2012 by using purposive sampling method. Samples used in this study were 132 firms-years observation. The study provides empirical evidence that companies that engage in the practice of accrual earnings manipulation have no influence on CSR disclosure. In addition, the second hypothesis, The results showed that companies that the real earnings management have an incentive to reveal the CSR disclosure.

ABSTRAK

Dampak Manipulasi Laba Akrual dan Real pada Pengungkapan Corporate Social Responsibility (CSR)

oleh

GUSTIN PADWA SARI

Penelitian ini bertujuan untuk menguji secara empiris: (1) pengaruh manipulasi laba akrual terhadap pengungkapan CSR (2) pengaruh manipulasi laba real terhadap pengungkapan CSR manipulasi laba akrual diukur dengan menggunakan discretionary accrual dengan menggunakan model Modified Jones, proksi manipulasi laba real menggunakan model Roychowdhury (2006). Luas pengungkapan CSR diukur dengan menggunakan Corporate Social Disclosure Index

(CSDI) berdasarkan item standar pelaporan Global Reporting Initiative (GRI) yang diungkapkan di dalam laporan tahunan perusahaan. Penelitian ini menggunakan sampel perusahaan manufaktur selama tahun 2011-2012 dengan menggunakan metode purposive sampling. Sampel yang

digunakan dalam penelitian ini adalah 132 observasian. Penelitian ini menemukan hasil empiris bahwa perusahaan yang melakukan aktivitas manipulasi laba akrual tidak berpengaruh terhadap pengungkapan CSR. Pada hipotesis kedua, hasil menunjukkan bahwa manipulasi laba real mendorong perusahaan untuk mengungkapkan CSR.

PENDAHULUAN

1.1 Latar Belakang

Pengungkapan CSR merupakan gagasan yang tidak lagi membuat perusahaan

berpijak pada nilai perusahaan yang direfleksikan pada kondisi finansial dan

bertanggung jawab hanya padashareholder.Namun perusahaan memiliki

tanggung jawab pada pihak-pihak yang lain yang berkepentingan (stakeholder).

Oleh karena itu, perusahaan berkewajiban menunjukkan tanggung jawab

perusahaan pada aspek sosial, lingkungan, dan ekonomi. Ada beberapa alasan

mengapa korporasi mengembangkan tanggung jawab sosial beriringan dengan

kegiatan operasi usahanya. Perusahaan adalah bagian dari masyarakat dan

memiliki hubungan simbiosis mutualisme, sehingga menjadi wajar bila

perusahaan memperhatikan kepentingan masyarakat. Alasan lain yakni kegiatan

tanggung jawab sosial merupakan salah satu cara untuk meredam atau bahkan

menghindari konflik sosial (Anggraini, 2006).

Kegiatan CSR menjadi kegiatanmandatorydengan dikeluarkannya UU Nomor 40

Tahun 2007 tentang Perseroan Terbatas yang mewajibkan perseroan

melaksanakan tanggung jawab sosial dan lingkungan. Pelaksanaan kegiatan CSR

Perseroan yang tidak melakukan kegiatan tanggung jawab sosial dan lingkungan

ini akan dikenai sanksi sesuai dengan peraturan perundang-undangan. Namun,

pengungkapan pertanggung jawaban sosial di Indonesia masih bersifatvoluntary

disclosurekarena belum ada standar pasti dalam pengaturan pengungkapan

pertanggungjawaban sosial.

Pengungkapan CSR mencerminkan akuntabilitas perusahaan atas pelaksanaan

tanggung jawab sosial dan lingkungan, namun tidak setiap perusahaan mampu

melakukan kegiatan CSR sesuai dengan konsep dasar CSR. Menurut CSR

Indonesia pengungkapan CSR di Indonesia masih bersifat pengiklanan diri

dengan tujuan membangun reputasi. Menurut Terzaghi (2012) adanya

penghargaan-penghargaan yang berkaitan dengan CSR dapat meningkatkan

pengungkapan CSR perusahaan.

Djumainah (2011) mengungkapkan bahwa pengungkapan CSR dilakukan karena

menginginkan citra positif yang cenderung mengungkapkan informasi positif

mengenai perusahaannya, hal ini memungkinkan laporan tidak menggambarkan

keadaan yang sebenarnya. Chih (2008) menyatakan aktivitas CSR dapat

digunakan manajer untuk menghadapi konflik kepentingan untuk memaksimalkan

tujuan pemegang saham dan pemangku kepentingan yang memiliki kepentingan

yang berbeda. Salah satu motivasi manipulasi laba yakni motivasi bonus, oleh

karena itu menajemen tidak dapat dievaluasi dan memungkinkan manajemen

menggunakan sumber daya perusahaan untuk kepentingan sendiri dan tidak

Penelitian ini menguji dampak manipulasi laba akrual dan real pada

pengungkapan CSR karena kegiatan CSR digunakan sebagai tameng oleh manajer

perusahaan untuk menggalang dukungan dari para pemangku kepentingan. Prior

et al. (2007) menyatakan bahwa manajer yang memanipulasi laba (earnings

management) menggunakan pengungkapan kegiatan tanggung jawab sosial

perusahaan (CSR) sebagai salah satu strateginya untuk menjaga hubungan dengan

parastakeholder. Sebagaimana yang telah diungkapkan oleh Cespa dan Cestone,

(2007) manajer menggunakan suatu strategi pertahanan diri(entrenchment

strategy) untuk mengatasi ketidakpuasanstakeholderdengan kebijakan

perusahaan tentang penerapan CSR.

Penelitian Arifin et al. (2012) menunjukkan bahwa manajer yang melakukan

praktik manajemen laba memiliki dua alasan dalam memuaskan kepentingan

stakeholder. Pertama, manajer mengantisipasi atas tindakan manipulasi laba dapat

merugikan posisi mereka di perusahaan. Cara terbaik untuk mengantisipasinya

adalah dengan memberikan kepuasan terhadap kepentinganstakeholder. Alasan

kedua yaitu strategi pertahanan diri, manajer cenderung berkonspirasi dengan

stakeholderyang lain sebagai strategi pelindung dalam praktik manajemen laba.

Menurut Watts dan Zimmerman (1978) ada beberapa faktor yang

melatarbelakangi manipulasi laba yaknibonus plan hypothesis, debt covenant

hypothesis,dan political cost hypothesis.Political costs hypothesisberpendapat

bahwa semakin banyak perusahaan yang tunduk pada transfer potensi kekayaan

dalam proses politik, pengelolaannya semakin cenderung mengadopsi kebijakan

publik dapat memotivasi perusahaan untuk mengungkapkan pelaporan

pertanggungjawaban sosial (Setiorini dan Ishak, 2012).

Praktik CSR berpotensi dapat dihubungkan dalam pemenuhan kepentingan

manajer sendiri. Seorang manajer mungkin terlibat dalam aktivitas CSR untuk

menutupi dampak dari pelanggaran perusahaan (Hemmingway dan Maclagen,

2004). Ketika manajer terlibat dalam praktik CSR berdasarkan insentif

opportusitik, maka mereka cenderung menyesatkan pemangku kepentingan

mengenai nilai perusahaan dan kinerja keuangan (Kim et al., 2012). Dengan fokus

pada latar belakang opportunistik ini, maka kita akan menguji apakah manipulasi

laba dapat mendorong pengungkapan pertanggungjawaban sosial.

Beberapa peneliti sebelumnya Chih et al. (2008), Prior et al. (2008), Gargauri et

al. (2010), Handajani et al.(2010), Mohammad et al. (2011), dan Arifin et al.

(2012) mengungkap bahwa manipulasi laba berpengaruh positif dengan

pengungkapan CSR. Namun, hal ini menimbulkan pertanyaan karena pada

penelitian lain Yip et al., 2011; Hong dan Andersen 2011; Scholtens dan Kang,

2013; Kim et al., 2012; Pyo dan Lee, 2013 menyatakan bahwa perusahaan yang

melakukan kegiatan CSR cenderung tidak memanipulasi laba.

Yip et al. (2011) menyatakan bahwa perusahaan harus bertanggung jawab secara

etis, menampilkan integritas dengan bersikap jujur, danphilantrophy. Pada sudut

pandang etika, perusahaan yang bertanggung jawab secara sosial dan

mengungkapkan CSR cenderung memiliki kualitas laba yang baik . Yip et al.

(2011) menguji pengungkapan CSR dan manipulasi laba dengan pertimbangan

memberikan pengaruh lebih besar antara manipulasi laba dan pengungkapan CSR

dibandingkan dengan kebijakan etika.

Pyo dan Lee (2013) memberikan bukti empiris bahwa perusahaan yang

melakukan aktivitas CSR cenderung melaporkan laba lebih berkualitas. Dengan

menggunakan biaya donasi dan pengungkapan sukarela CSR sebagai proksi CSR,

hasil menunjukkan adanya hubungan negatif biaya donasi dan DA. Hubungan ini

menjadi lebih kuat atau lebih ditunjukkan ketika perusahaan mengungkapkan

CSR secara sukarela.

Penelitian Kim et al. (2012) menunjukkan bahwa etika dapat mendorong manajer

untuk menghasilkan laporan keuangan dengan kualitas yang tinggi. Perusahaan

yang mengungkapkan tanggung jawab sosial cenderung berperilaku mengurangi

manipulasi laba. Penelitian lain yakni Rahmawati (2011), dan Terzaghi (2012)

menunjukkan bahwa manipulasi laba tidak berpengaruh signifikan terhadap

pengungkapan CSR, sehingga penelitian ini menjadi menarik karena banyak

aspek yang dapat diteliti lebih luas mengingat kondisi perusahaan, sifat

pengungkapan CSR, dan regulasi di Indonesia.

Beberapa penelitian pada dekade terakhir menunjukkan manajer lebih banyak

berdasar pada transaksi real perusahaan dibandingkan dengan transaksi akrual

(Roychowdhury 2006 dan Subekti et al. 2010). Manipulasi laba realyakni campur

tangan manager dalam proses pelaporan keuangan tidak hanya melalui

metode-metode atau estimasi-estimasi akuntansi saja tetapi juga dapat dilakukan melalui

keputusan-keputusan yang berhubungan dengan kegiatan operasional

dalam kelangsungan hidup perusahaan. Penelitian ini ingin mengungkap

manipulasi laba tidak hanya pada transaksi akrual, namun juga manipulasi laba

berdasar pada aktivitas operasional perusahaan.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Apakah manipulasi laba akrual mendorong manajer untuk melakukan

pengungkapan CSR?

2. Apakah manipulasi laba real mendorong manajer untuk melakukan

pengungkapan CSR?

1.3 Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang hendak dicapai dalam

penelitian ini adalah menyediakan bukti empiris bahwa:

1. Manipulasi laba akrual mempengaruhi pengungkapan CSR.

2. Manipulasi laba real mempengaruhi pengungkapan CSR.

1.3.2 Kegunaan Penelitian

1. Manfaat teoritis

Penelitian ini diharapkan dapat memberikan informasi yang berkaitan

dengan pengembangan ilmu pengetahuan mengenai teknik manajemen

laba melalui manipulasi akrual dan real, dan dampaknya terhadap

pengungkapan CSR.

2. Manfaat praktis

a. Bagi investor, penelitian ini diharapkan dapat memberikan bukti yang

menunjukkan bahwa kegiatan CSR yang dilakukan perusahaan

terkadang termotivasi karena adanya manipulasi laba, sehingga dapat

memberi pertimbangan kepada investor agar lebih berhati-hati dalam

menilai perusahaan yang melaporkan CSR.

b. Bagi manajer, penelitian ini diharapkan dapat memberikan pemahaman

mengenai teknik manajemen laba melalui manipulasi laba akrual dan

real.

c. Bagi regulator, penelitian ini diharapkan dapat menjadi sinyal

peringatan bagi pembuat kebijakan bahwa kewajiban pengungkapan

tanggung jawab sosial perusahaan juga perlu diikuti dengan

pengawasan yang dilakukan oleh pembuat kebijakan, untuk

menghindari perilaku oportunistik dari pihak manajemen, agar

perusahaan dapat lebih memiliki tanggung jawab terhadap kegiatan

BAB II

Rerangka Teori dan Hipotesis

2.1 TeoriStakeholder

Perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri

namun harus memberikan manfaat bagistakeholdernya (pemegang saham,

kreditor, konsumen, supplier, pemerintah, masyarakat, analis dan pihak lain).

Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh

dukungan yang diberikanstakeholderkepada perusahaan tersebut (Chariri:

2008). Dengan alasan tersebut, perusahaan akan melakukan aktivitas untuk

mencari dukungan, semakinpowerful stakeholdermakin besar usaha perusahaan.

Pengungkapan pertanggungjawaban sosial dilakukan perusahaan sebagai upaya

dialog antara perusahaan denganstakeholdernya.

Tanggung jawab perusahaan yang semula hanya diukur sebatas indikator

ekonomi (economics focused) dalam laporan keuangan kini harus bergeser dengan

memperhitungkan faktor-faktor sosial (social dimentions) terhadapstakeholders,

baik internal maupun eksternal (Terzaghi: 2012). Stakeholderpada dasarnya

dapat mengendalikan dan memiliki kemampuan untuk mempengaruhi

sumber-sumber ekonomi perusahaan tersebut. Oleh karena itu, perusahaan akan

mengambil tindakan yang dapat menghasilkan hubungan yang harmonis antara

stakeholderdapat mempengaruhi kelangsungan hidup perusahaan. Perusahaan

harus mencari dukungan dengan melakukan aktivitas yang menunjukkan

perhatian pada kepentinganstakeholder, sehingga pengungkapan tanggung jawab

sosial dianggap sebagai cara yang ampuh untuk mendapat dukungan dari para

stakeholder.

2.2 TeoriPolitical Cost

Watts and Zimmerman (1978) berpendapat bahwa perusahaan berpenghasilan

tinggi akan sangat rentan terhadap penggalian kekayaan transfer politik dalam

bentuk undang-undang dan regulasi. Manajer dalam perusahaan-perusahaan ini

akan memiliki insentif untuk menggunakan prosedur akuntansi dan mengurangi

laporan pendapatan.Political cost hypothesismenyatakan bahwa semakin besar

political costyang dihadapi perusahaan, akan mengakibatkan kecenderungan

pemilihan prosedur akuntansi yang dapat menangguhkan pelaporan laba dari

periode saat ini ke periode yang akan datang.

Menurut Watt dan Zimmerman, (1978) terdapat tiga faktor pendorong yang

melatarbelakangi terjadinya manajemen laba yaitu:

1. Bonus Plan Hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasnya

yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar

berdasarkanlabalebih banyak menggunakan metode akuntansi yang

2. Debt Covenant Hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit cenderung

memilih metode akuntansi yang memiliki dampak meningkatkan laba. Hal ini

untuk menjaga reputasi mereka dalam pandangan pihak eksternal.

3. Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan

tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut

dikarenakan dengan laba yang tinggi pemerintah akan segera mengambil

tindakan, misalnya: mengenakan peraturan antitrust, menaikkan pajak

pendapatan perusahaan, dan lain-lain.

Belkoui dan Karpik (1989) menemukan hubungan positif dan signifikan antara

pengungkapan sosial dan visibilitas politik, yang diukur dengan ukuran dan poin

risiko sistematik terhadap kecenderungan manajer untuk memilih prosedur

akuntansi untuk mengurangi laba yang dilaporkan dan mengurangi biaya politik.

Perusahaan besar yang lebih cenderung menggunakan pilihan akuntansi yang

mengurangi laba yang dilaporkan dan/atau membuat pengungkapan lain untuk

mengurangi biaya politik. Sebagai contoh, perusahaan-perusahaan dapat memilih

untuk menggunakan metode akuntansi dalam mengurangi laba yang dilaporkan

atau melakukan "kampanye tanggung jawab sosial di media" untuk mengurangi

kemungkinan bahwa mereka akan menjadi sasaran aksi-aksi politik yang

Hal ini dilakukan dalam rangka mencegah transfer kekayaan dari perusahaan juga

untuk kepentingan manajemen dan pemegang saham, sehingga dibawah

perspektif biaya politik, hubungan antara pengungkapan CSR (sukarela) dan

manajemen laba akan bervariasi tergantung pada lingkungan politik perusahaan

(Yip et al., 2011).

2.3 Corporate Social Responsibility

Pengertian CSR menurut Pasal 1 butir 3 UU No. 40 Tahun 2007 tentang

Perseroan Terbatas yakni, komitmen perseroan untuk berperan serta dalam

pembangunan ekonomi yang berkelanjutan guna meningkatkan kualitas

kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri,

komunitas setempat, maupun masyarakat pada umumnya. Definisicorporate

social responsibilitymenurut Bank Dunia yakni sebuah janji untuk menyumbang

pembangunan ekonomi yang berkesinambungan bersama dengan karyawan dan

perwakilan mereka, untuk komunitas lokal dan masyarakat luas dengan tujuan

untuk meningkatkan kualitas kehidupan yang saling menguntungkan untuk bisnis

dan pembangunan.

Kegiatan pertanggungjawaban sosial juga diatur dalam PP Republik Indonesia

No. 47 Tahun 2012 pasal 6 ayat 1 menyatakan“pelaksanaan tanggung jawab

sosial dan lingkungan dimuat dalam laporan tahunan dan dipertanggungjawabkan

kepada RUPS” pengungkapan kinerja ekonomi, lingkungan dan sosial dalam

laporan keuangan tahunan adalah untuk mencerminkan akuntabilitas,

Pengungkapan ini bertujuan untuk menjalin hubungan yang baik dan efektif

antara perusahaan dengan publik danstakeholderlainnya.

CSRmenurut Anggraini (2006) merupakan tanggung jawab moral suatu

perusahaan terhadap parastakeholdersterutama komunitas atau masyarakat di

sekitar wilayah kerja dan operasinya. Sebuah perusahaan harus menjunjung tinggi

moralitas. Parameter keberhasilan suatu perusahaan dalam sudut pandangCSR

adalah mengedepankan prinsip moral dan etis, yakni menggapai suatu hasil

terbaik, tanpa merugikan kelompok masyarakat lainnya.

Faktor-faktor yang mempengaruhi pengungkapan CSR telah diteliti oleh Hackston

dan Milne (1996), Sembiring (2005) dan Anggraini (2006). Faktor yang

mempengaruhi pengungkapan CSR antara lain: ukuran perusahaan, kepemilikan

manajemen, tipe industri, dan mediaexposure. Kegiatan CSR merupakan suatu

komitmen sukarela yang berkelanjutan dari suatu perusahaan untuk berperilaku

etis dan berkonteribusi positif padastakeholdersecara seimbang.

2.4Earnings Management

Scott (2009) menyatakan bahwa manipulasi laba adalah intervensi manajemen

dalam menyusun laporan keuangan sehingga dapat menaikkan atau menurunkan

laba akuntansi sesuai kepentingannya. Beberapa penelitian manipulasi laba

terdahulu fokus pada teknik manipulasi laba berbasis akrual, sedangkan

manipulasi laba dengan hanya mendasarkan pada pengaturan akrual saja mungkin

perusahaan melakukan manajemen laba melalui manipulasi aktivitas selain laba

berbasis akrual (Roychowdhury, 2006)

Manajemen laba melalui transaksi real didefinisikan sebagai tindakan manajemen

yang menyimpang dari praktik bisnis yang sesungguhnya dan dilakukan dengan

tujuan utama memenuhi ekspektasi laba (Roychowdhury, 2006; Cohen, 2008).

Zang (2008) memberikan bukti empiris bahwa tindakan manipulasi laba real

dilakukan sebelum manipulasi laba berbasis akrual.

Menurut (Roychowdhury, 2006) manipulasi laba real dapat dilakukan dengan tiga

cara yaitu:

a. Manipulasi penjualan

Manipulasi penjualan merupakan usaha untuk meningkatkan penjualan secara

temporer dalam periode tertentu dengan menawarkan diskon harga produk secara

berlebihan atau memberikan persyaratan kredit yang lebih lunak. Strategi ini

dapat meningkatkan volume penjualan dan laba periode saat ini, dengan

mengasumsikan marginnya positif. Namun, pemberian diskon harga dan syarat

kredit yang lebih lunak akan menurunkan aliran kas periode saat ini.

b. Penurunan beban-beban diskresionari (dicretionary expenditures)

Perusahaan dapat menurunkandiscretionary expendituresseperti beban penelitian

dan pengembangan, iklan dan penjualan, adminstrasi dan umum terutama dalam

periode pengeluaran tersebut tidak langsung menyebabkan pendapatan dan laba.

Strategi ini dapat meningkatkan laba dan arus kas periode saat ini, namun dengan

c. Produksi yang berlebihan (overproduction)

Untuk meningkatkan laba, manajer perusahaan dapat memproduksi lebih banyak

dari pada yang diperlukan dengan asumsi bahwa tingkat produksi yang lebih

tinggi akan menyebabkan biaya tetap per unit produk lebih rendah. Strategi ini

dapat menurunkan biaya barang terjual (cost of goods sold) dan meningkatkan

laba operasi.

2.5 Pengembangan Hipotesis

2.5.1 Manipulasi Akrual dan Pengungkapan CSR

Manajemen laba dapat terjadi karena penyusunan laporan keuangan menggunakan

dasar akrual. Sistem akuntansi akrual sebagaimana yang ada pada prinsip

akuntansi berterima umum memberikan kesempatan kepada manajer untuk

membuat pertimbangan akuntansi yang akan memberi pengaruh kepada

pendapatan yang dilaporkan. Dalam hal ini, pendapatan dapat dimanipulasi

melaluidiscretionary accruals(Subekti, 2010).

Menurut Healy dan Wahlen (1999) manipulasi laba merupakan tindakan yang

terjadi ketika manajer menggunakan pertimbangan dalam pelaporan keuangan dan

dalam menyusun transaksi-transaksi untuk menggubah laporan keuangan yang

menyesatkan terhadapstakeholdersatas dasar kinerja ekonomi organisasi atau

untuk mempengaruhi hasil sesuai dengan kontrak yang tergantung pada

angka-angka akuntansi yang dilaporkan sehingga manipulasi laba dilakukan dengan

disengaja dan mengakibatkan kerugian bagistakeholder. Salah satu konsekuensi

dari tindakan manajemen yang memanipulasi laba adalah perusahaan akan

investor, sanksi dari regulator, ditinggalkan rekan kerja, boikot dari para aktivis,

dan pemberitaan negatif media massa (Prior et al., 2008).

Manajer perusahaan melakukan strategi pertahanan diri (entrenchment strategy)

untuk mengatasi ketidakpuasanstakeholderdan salah satunya dengan

mengeluarkan kebijakan pengungkapan pertanggungjawaban sosial perusahaan

(Cespa et al., 2007). Tindakan manajer dalam melakukan pengungkapan CSR

menjadi pertahanan diri dalam melakukan manipulasi laba akrual.

H1: Manipulasi laba akrual berpengaruh positif terhadap pengungkapan

pertanggungjawaban sosial

2.5.2 Manipulasi Real dan Pengungkapan CSR

Menurut Roychodhury (2006) manipulasi laba real sebagai satu bentuk

manajemen laba yang dilakukan melalui manipulasi aktivitas operasional

perusahaan. Manipulasi ini diukur dengan adanya satu penyimpangan dari praktik

operasional perusahaan yang normal. Motivasi manajemen melakukan ini adalah

adanya keinginan untuk “mengelabui”pelaporan keuangan perusahaan untuk

beberapastakeholderdalam rangka memenuhi tujuan tertentu. Penyimpangan ini

sebenarnya tidak memberikan nilai tambah perusahaan tetapi hanya sekedar untuk

memenuhi sasaran pelaporan bagi manajer.

Motivasi manajemen melakukan manajemen laba real karena adanya tekanan

maupun dorongan manajemen untuk meningkatkan laba jangka pendek serta

rendahnya fokus manajemen terhadap rencana jangka panjang perusahaan.

dapat mempengaruhi laba, yaitu dengan manajemen laba real melalui ketiga

aktivitas yaitu manajemen penjualan,overproduction, dan pengurangan biaya

diskresioner. Hal ini dapat mengakibatkan manipulasi laba tidak hanya dilakukan

dengan menggunakandiskresionary accrualsaja.Roychowdhury (2006)

menemukan bukti bahwa perusahaan menggunakan tindakan manajemen laba real

untuk mencapai tujuan pelaporan keuangan tertentu selain untuk menghindari

melaporkan kerugian. Oleh karena itu, manajemen yang melakukan manipulasi

laba real menggunakan pengungkapan CSR sebagai upaya untuk menggalang

dukungan dari paraStakeholder.

H2: Manipulasi laba real berpengaruh positif terhadap pengungkapan

Metode Penelitian

3.1 Objek Penelitian

Objek pada penelitian ini adalah manipulasi akrual, manipulasi real, dan

pengungkapan pertanggung jawaban perusaaan yanglisteddi Bursa Efek

Indonesia (BEI) khususnya sektor manufaktur dengan tipe industrihigh profile

danlow profile.

3.1.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang

berasal dari pihak ketiga atau pihak lain yang dijadikan sampel dalam suatu

penelitian. Data laporan keuangan dan laporan CSR perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode tahun 2011 sampai dengan tahun 2012.

Sumber data dalam penelitian ini diperoleh melalui situs yang dimiliki oleh BEI,

yaitu www.idx.co.id dan dariIndonesia Capital Market Directory(ICMD).

3.1.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan manufaktur yang tercatat

(go public) di Bursa Efek Indonesia (BEI) untuk tahun 2012. Tahun

baru PP Republik Indonesia No. 47 tahun 2012 tentang pelaksanaan kegiatan

CSR. Tahun 2011 digunakan untuk melihat pada tahun sebelumnya. Perusahaan

manufaktur yang tercatat di BEI digunakan sebagai populasi karena perusahaan

tersebut memiliki kontribusi yang besar dalam memunculkan masalah-masalah

sosial seperti polusi, keamanan produk dan tenaga kerja.

Penentuan sampel yang digunakan berdasarkan teknikpurposive samplingdengan

kriteria sebagai berikut:

1 Perusahaan manufaktur yang telahlisteddi Bursa Efek Indonesia tahun

2011-2012.

2 Perusahaan yang menerbitkan laporan tahunan (annual report) yang berakhir

tanggal 31 Desember selama periode pengamatan 2011 dan 2012.

3 Perusahaan memiliki data yang lengkap terkait dengan variabel yang

digunakan dalam penelitian

4 Perusahaan menyajikan laporan tahunan dalam rupiah.

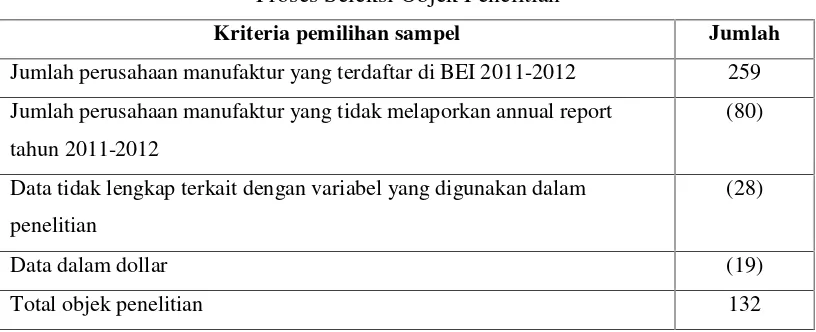

Berdasarkan data yang diperoleh dariindonesian stock exchange(IDX) sampai

dengan Juni 2013 diketahui bahwa selama tahun 2011 terdapat 129 perusahaan

manufaktur yang terdaftar di BEI, dan pada tahun 2012 menjadi 130 perusahaan

manufaktur. Pada tahun 2011-2012 total perusahaan manufaktur sebanyak 259

pengamatan tahun perusahaan,dan dari jumlah tahun pengamatan tersebut didapat

total observasi sebanyak 132 sampel yang memenuhi kriteria yang telah

Tabel 3.1

Proses Seleksi Objek Penelitian

Kriteria pemilihan sampel Jumlah

Jumlah perusahaan manufaktur yang terdaftar di BEI 2011-2012 259 Jumlah perusahaan manufaktur yang tidak melaporkan annual report

tahun 2011-2012

(80)

Data tidak lengkap terkait dengan variabel yang digunakan dalam penelitian

(28)

Data dalam dollar (19)

Total objek penelitian 132

3.2 Definisi Operasional Variabel 3.2.1 Manipulasi laba Akrual

Manipulasi laba akrual dalam penelitian ini diukur dengan proksidiscresionary

accruals(DA) dengan model modifikasian Jones atauModified Jones model

(Dechow et al., 1995). Penelitian ini menggunakan nilai absolut dari residual

masing-masing perusahaan dalam perhitungandiscretionary accruals (DA)

mengacu pada penelitian Yip (2011) dan Kim (2012). Pengukuran manajemen

laba akural dengan menggunakan DA sebagai proksi manipulasi laba dihitung

dengan model sebagai berikut:

TAit= NIit–CFOit...(1)

Nilai total akrual (TA) yang diestimasi dengan persamaan regresi sebagai berikut:

Dalam hal ini:

Niit = Net income perusahaan i pada tahun t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada periode t

TAit = Total akrual perusahaan i pada tahun t

∆REVit = Perubahan pendapatan perusahaan i tahun antara t dan t-1

∆RECit = Perubahan piutang i tahun antara t dan t-1

PPEit = Tingkat PPE perusahaan i pada tahun t

Ait-1 = Total aktiva perusahaan i pada akhir tahun t-1

e = Nilai residual (error term) dari perusahaan i.

Penggunaan nilai absolut dari residual sebagai pengukuran DA karena nilai

absolut merefleksikan pembalikan akrual dari waktu ke waktu. Artinya

akrual hanya menggeser pendapatan atau beban dari satu periode ke periode lain,

danincome increasingakan menyebabkan pendapatan akrual menurun pada

periode lain. Dengan demikian, ukuran akrual adalah lebih penting dari pada arah

akrual (Yip et al, 2011). Oleh karena itu, nilai absolut (magnitude) dapat

melibatkanincome increasingdanincome decreasing accruals(Klein, 2002;

Reichelt dan Francis, 2002; Yip et al., 2011; Kim et al., 2012). Nilai absolut akan

menyebabkan semua nilai DA menjadi positif, hal ini tidak diartikan semua

perusahaan menaikkan laba. Nilai DA absolut menunjukkan ukuran DA

3.2.2 Manipulasi Laba Real

Pengukuran manipulasi laba real diproksi denganabnormal cash flows from

operating, abnormal production costs,danabnormal discretionary expenses

dengan menggunakan model Roychowdhury (2006). Penelitian ini mengukur nilai

abnormal dari ketiga manipulasi laba real diukur dengan residual dari model dan

diestimasi per perusahaan (Kim et al. 2012).

a. Aktivitas abnormalcash flow of operation

CFOt/At-1= α0 + α1(1/At-1) + β1(St/ At-1) + β2(Δ St/At-1) + et

Untuk masing-masing perusahaanabnormal cash flow of operation(AB_CFO)

adalah residual dari model.

b. Aktivitasproduction cost

PRODt/At-1= α0 + α1(1/At-1) + β1(St/ At-1) + β2(Δ St/At-1) + β3(Δ St-1/At-1)+et

Abnormal production costs(AB_PROD) merupakan residual dari model.

c. Aktivitas abnormaldiscretionary expenses:

DISEXPt/At-1= α0 + α1(1/At-1) + β(St-1/ At-1) + et

Abnormal discretionary expenses(AB_DISEXP) merupakan residual dari

model.

CFOt = Arus kas operasi pada tahun t

PRODt = Beban produksi pada tahun t (total dati HPP dan perubahan

persediaan)

DISEXPt = Biaya diskresioner pada tahun t (total dari R&D, advertising,

SGA)

St = Penjualan pada tahun t

At = Total asset pada akhir tahun t

Δ St-1 =St-1–St

Untuk menghitung nilai manipulasi laba real (Real Earnings Management),

dengan mengggunakan (AB_CFO), (AB_PROD), dan (AB_DISEXP). Dengan

mempertimbangkan arah dari masing-masing aktivitas manipulasi laba, Maka

REM dihitung (AB_CFO) - (AB_PROD) + (AB_DISEXP) (Cohen et al., 2008;

Kim et al., 2012).

3.2.3 Pengungkapan Pertanggungjawaban Sosial (CSR)

Pada penelitian ini, pengukuran pengungkapan CSR menggunakan indikator yang

dikeluarkan olehGlobal Reporting Initiatives(GRI) versi 3.0 yang berjumlah 78

item dan dapat dilihat pada lampiran 1.Global Reporting Initiatives(GRI) adalah

sebuah jaringan berbasis organisasi yang telah mempelopori perkembangan dunia,

paling banyak menggunakan kerangka laporan keberlanjutan dan berkomitmen

untuk terus- menerus melakukan perbaikan dan penerapan di seluruh dunia

(www.globalreporting.org). Pengukuran pengungkapan sosial menggunakan

Rahmawati (2011) dan Sari (2012). Indikator GRI yang digunakan termasuk:

ekonomi (9 item), lingkungan (30 item), praktik tenaga kerja (14 item), hak

manusia (9 item), masyarakat (8 item), dan tanggung jawab produk (9 item).

Indeks pengungkapan tanggung jawab sosial perusahaan (Corporate Social

Responsibility Index) adalah penjumlahan dari seluruh item-item CSR

berdasarkan GRI yang diungkapkan di dalam laporan tahunan perusahaan dibagi

dengan total item keseluruhan. Rumus perhitungan pengungkapan CSR adalah

sebagai berikut:

Keterangan:

CSRDIj = ΣXij 78

CSRDIj :Corporate Sosial Responsibility Disclosure Indexperusahaan j;

Xij : Dummy variable; 1 = jika item i diungkapkan; 0 = jika item i tidak

diungkapkan Dengan demikian, 0≤CSRDIj≤1.

3.2.4 Variabel Kontrol

Variabel kontrol yang digunakan dalam penelitian ini adalah ukuran perusahaan

(size), dan tipe industri. Variabel ukuran perusahaan (size)digunakan karena dapat

mempengaruhi luas pengungkapan informasi dalam laporan keuangan mereka.

Perusahaan besar mengungkapkan informasi lebih banyak daripada perusahaan

kecil. Karena perusahaan besar akan menghadapi risiko politis yang lebih besar

dibandingkan perusahaan kecil. Selain perusahaan besar banyak disoroti,

kebijakan pengungkapan pertanggungjawaban sosial akan membantu perusahaan

(Sembiring, 2005; Anggraini, 2006; dan Sari, 2012). Roychowdhury (2006)

menjelaskan bahwa ukuran perusahaan dapat menjelaskan varian dalam

manipulasi laba secara signifikan. Beberapa penelitian lain memberikan bukti

bahwa ukuran perusahaan memberikan dampak pada pengungkapan

pertanggungjawaban sosial (Prior et.al, 2008; Yip, 2011; dan Kim et. al, 2012).

Tipe industri digunakan untuk memisahkan tipe industri dalam manufaktur, yakni

tipe industrihigh profiledanlow profile(Patten, 1991; Robert, 1999; Hucston dan

Milne, 1996; Anggraini, 2006; Murwaningsari, 2008; Sari, 2012). Tipe industri

high-profileyaitu industri yang memiliki visibilitas konsumen, risiko politis yang

tinggi, atau menghadapi persaingan yang tinggi akan cenderung mengungkapkan

informasi sosial yang lebih banyak dibandingkan industri yanglow-profile.

Perusahaan-perusahaan yang termasuk dalam industri yanghigh-profilelebih

banyak diawasi oleh pemerintah dibandingkan perusahaan yang termasuk dalam

industri yanglow profile(Anggraini, 2006). Sehingga, penelitian ini ingin melihat

lebih jauh apakah manipulasi laba dapat mendorong pengungkapan CSR pada

perusahaan dengan tipe industrihigh profiledanlow profile.

Penelitian ini menggunakan penggolongan tipe industri perusahaan manufaktur

sesuai dengan penggolongan yang telah dilakukan dalam penelitian Anggaini

(2006) dan Sari (2012). Penelitian ini menggunakan industri manufaktur sebagai

populasi penelitian sehingga perusahaan manufaktur yang termasuk dalam

kategorihigh profileadalah perusahaan yang bergerak di bidang bahan kimia,

plastik, kertas, automotif, makanan dan minuman, rokok, semen, farmasi,

dalam kategorilow profileadalah perusahaan yang bergerak di bidang keramik,

logam, pakan hewan, kayu, mesin dan alat berat, tekstil, alas kaki, kabel dan

elektronik.

3.3 Pengujian Asumsi Klasik

Menurut Gujarati (2008), penggunaan model regresi berganda, uji hipotesis harus

menghindari adanya kemungkinan terjadinya penyimpangan asumsi-asumsi

klasik. Dalam penelitian ini, asumsi klasik yang dianggap paling penting adalah:

1. Memiliki distribusi normal;

2. Tidak terjadi multikolinieritas antar variabel independen;

3. Tidak terjadi heteroskedastisitas atau varian variabel penggangu yang konstan

(homoskedastisitas);

4. Tidak terjadi autokorelasi antar residual setiap variabel independen.

3.4 Pengujian Hipotesis

3.4.1 Pengujian Hipotesis Pertama

Pengujian hipotesis pertama dilakukan dengan menggunakan analisis regresi

berganda, dengan model penelitian sebagai berikut:

CSRit=

α

0 +ß1DAit+ ß2REMit+ ß3SIZEit+ß4INDUSTRIit+ eit Keterangan:CSR :Corporate social responsibility

ß1, ß2,ß3, ß4 : Koefisien

DA :Discretionery accrual

REM :Real Earnings Management

SIZE : Ukuran perusahaan

INDUSTRI : Tipe industri

e : Standar error

Adapun prosedur prosedur pengujian hipotesis 1:

- Menentukan hipotesis yang dirumuskan:

Ha1: Manipulasi laba akrual berpengaruh positif terhadap pengungkapan

CSR

- Menentukan tingkat signifikansi α sebesar 0.05

- Statistik uji mengikuti distribusi F

- Penarikan simpulan berdasarkan kriteria penerimaan hipotesis

Jika Ho1ditolak maka dapat disimpulkan bahwa manipulasi laba akrual

berpengaruh positif terhadap pengungkapan CSR atau sebaliknya.

3.4.2 Pengujian Hipotesis Kedua

Pengujian hipotesis ke-2 dilakukan dengan regresi berganda dengan

menggunakan model yang sama.

Adapun prosedur prosedur pengujian hipotesis 2:

- Menentukan hipotesis yang dirumuskan:

- Menentukan tingkat signifikansiα sebesar 0.05

- Statistik uji mengikuti distribusi F

- Penarikan simpulan berdasarkan kriteria penerimaan hipotesis

Jika Ho2ditolak maka dapat menyimpulkan bahwa manipulasi laba real

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini menganalisis dampak manipulasi laba akrual dan real pada

pengungkapancorporate social responsibility(CSR). Pengukuran pengungkapan

CSR menggunakan indikator yang dikeluarkan olehGlobal Reporting Initiatives

(GRI) versi 3.0, dengan mengidentifikasi 78 item pengungkapan pertanggung

jawaban sosial. Manipulasi laba akrual diukur menggunakan proksidiscresionary

accruals(DA) dengan model modifikasian Jones (Dechow,1995).

Pengukuran manipulasi laba real diproksi denganabnormal cash flows from

operating, abnormal production costs,danabnormal discretionary expenses

dengan menggunakan model Roychowdhury (2006), dan manipulasi laba real

(REM) dihitung (AB_CFO) - (AB_PROD) + (AB_DISEXP) (Cohen et al., 2008;

Kim et al., 2012).

Berdasarkan hasil analisis data, pengujian hipotesis, dan pembahasan, maka dapat

ditarik simpulan sebagai berikut:

1. Hasil penelitian menunjukkan nilaiβ1 sebesar -0.04630 dengan tingkat

signifikansi 0.6521 > 0.05, sehingga pengujian H1 ditolak. Artinya,

disimpulkan berdasarkan analisis data manipulasi laba akrual tidak

berpengaruh terhadap pengungkapan pertanggungjawaban sosial.

2. Hasil penelitian menunjukkan nilai β2 sebesar 0.010037 dengan

tingkat signifikansi 0.0420 berada lebih dari α= 0.05. sehingga

pengujian H2 diterima pada signifikansi 5%. Artinya, dapat

disimpulkan bahwa manipulasi laba real berpengaruh terhadap

pengungkapan pertanggungjawaban sosial.

Pengujian tambahan dilakukan untuk dapat melihat ada atau tidak dampak

manipulasi laba pada pengungkapan CSR tahun sebelum dan tahun sesudah

perusahaan melakukan manipulasi laba. Nilaiβ1 sebesar -0.015840 dengan

tingkat signifikansi 0.5309 > 0.05. Nilaiβ2 sebesar 0.012564 dengan tingkat

signifikansi 0.1591 > 0.05. Hal ini membuktikan bahwa manipulasi laba akrual

dan real (periode t) tidak berpengaruh terhadap pengungkapan CSR (periode t-1).

Nilai β1 sebesar 0.013625 dengan tingkat signifikansi 0.5148 > 0.05. Nilaiβ2

sebesar 0.008676 dengan tingkat signifikansi 0.3004> 0.05. Pengujian ini

membuktikan bahwa manipulasi laba akrual dan real (periode t) tidak berpengaruh

terhadap pengungkapan CSR (periode t+1).

5.2 Keterbatasan dan Saran

Peneliti menyadari bahwa masih banyak keterbatasan-keterbatasan dalam

penelitian ini, antara lain jumlah sampel yang relatif sedikit, yaitu dari hasil

pengamatan tahun 2011-2012 didapat total observasi sebanyak 132 sampel. Saran

panjang, sehingga diperoleh gambaran dampak manipulasi laba terhadap

pengungkapan CSR menjadi lebih luas.

Dalam proses analisis data, peneliti menemukan ada beberapa item pengungkapan

CSR menurut GRI yang semua perusahaan tidak mengungkapkan. Seperti

kontribusi dalam bangunan sejarah, perekrutan tenaga kerja wanita/cacat dan

beberapa item yang lain. Hal ini mengindikasikan bahwa perusahaan tidak perlu

mengungkapkan item tersebut. Oleh karena itu, pada penelitian selanjutnya

diharapkan item pengungkapan CSR yang tidak perlu dilaporkan dapat

diidentifikasi kembali, sehingga pembagi item keseluruhan dapat berkurang dan

menambah presentase pengungkapan CSR.

Penelitian ini hanya terbatas pada perusahaan di industri manufaktur dan untuk

penelitian selanjutnya diharapkan dapat meneliti perusahaan lain terutama

perusahaan yang sensitif terhadap lingkungan dan sosial. Seperti perusahaan di

sektor perusahaan yang berbeda, seperti sektor pertambangan, kontruksi terutama

untuk perusahaan yang berkaitan dengan dan/atau sumber daya alam yang

dimaksudkan dalam UU No. 40 Tahun2007.

Keterbatasan lain yakni pengujian manipulasi laba akrual menggunakan

discresionary accrualdalam penelitian ini hanya menggunakan nilai absolut DA

saja, untuk memperdalam kajian diharapkan penelitian selanjutnya menggunakan

proksi pengukuran manipulasi laba yang lain sepertiincome smoothing,signed

value discresionary accrual, income aggresiveness, book-tax differences dan

Anggraini, Fr. Reni Retno. 2006. Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta

).

Simposium Nasional Akuntansi IX. Padang.Ardiati, Aloysia. 2003. Pengaruh Manajemen Laba Terhadap Return Saham dengan Kualitas Audit Sebagai Variabel Pemoderasi. Makalah disampaikan padaSimposium Nasional Akuntansi VI, Surabaya 16-17 Oktober 2003.

Arifin, Bustanul. Yeni Januarsi dan Faoziah Ulfah. 2012. Perbedaan Kecenderungan Pengungkapan Corporate Social Responsibility : Pengujian terhadap Manipulasi Akrual dan Manipulasi Real. Makalah disampaikan padaSimposium Nasional Akuntansi XV, Banjarmasin.

Belkaoui, A., & Karpik, P. G. 1989. Determinants of the corporate decision to disclose social information. Accounting, Auditing and Accountability Journal,2(1), 36-51.

Cahan, F. Steven. 1992. The Effect of Antitrust Investigation of Discresinary Accruals: A Refined Test of the political Cost Hypotesis. The Accounting Review. Vol 67. No. 1. Pp 77-95.

Castello, M., and Lima, L. 2006. Corporate Social Responsibility and Resource-Based Perspective.Journal of Business Ethics. Vol. 69, pp. 111-132.

Cespa, G. dan G. Cestone. 2007. Corporate Social Responsibility and Managerial Entrenchment. Journal of Economics and Management Strategy. 16 (3): 741-771.

Chariri, Anis. 2008. Kritik Sosial atas Pemakaian Teori dalam penelitian Pengungkapan Sosial dan Lingkungan.Jurnal Maksi. Vol. 8. No. 2 pp 151-169.

Chih, et.al. 2008. Corporate Social Responsibility, Investor Protection, and Earnings Management: Some International Evidence. Journal of Business Ethics. pp 79:179-198.

46

Djumainah. Prima Yusi Sari dan Yoremia Lestari br. Ginting. 2011. Pengaruh Mekanisme Corporate Governance terhadap Manajemen Laba serta Implikasinya terhadap Pengungkapan CSR. Simposium Nasional Akuntansi XII, Purwekerto.

Dechow, P., R. Sloan, dan P. Sweeny. 1995. Detecting earnings management.The Accounting Review.Vol. 70. No. 2. pp. 193-225.

Gargauri, R. M. Claude Francour and Ridha Shabau. 2010. The Relationship between Corporate Social Performance and Earnings Management. Canadian Journal of Administrative Sciences.27: 320–334

Ghozali, Imam. Desain Penelitian Eksperimental. 2008. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar N. 2009.Basic Econoometrics: Fifth Edition. Mc Graw Hill.

Han, Jerry C.Y. dan Wang Shiing-Wu. 1998. Political Cost and Earning Management of Oil Companis during the 1990 persian Gulf Crisis. The Accounting Review.Vol 73. No. 1. Pp 103-117.

Handajani, Lilik, Sutrisno dan Grahita Chandrarin. 2010. The Effect of Earnings Management And Corporate Governance Mechanism to Corporate Social Responsibility Disclosure : Study at Public Companies in Indonesia Stock Exchange, Simposium Nasional Akuntansi XII Universitas Sriwijaya Palembang.

Healy, P.M., and Wahlen, JM..1999. A Review of The Earnings Management Literature and Its Implications for Standard Setting. Accounting Horizons, Vol. 13 No. 4, pp. 365-383.

Hackston, David & Milne, Marcus J. 1996. Some Determinant of Social and Environmental Disclosures in New Zealand Companies. Accounting, Auditing and Accountability Journal, Vol.9, No.1, pp.77-108

Hemingway, C., and P. Maclagan. 2004. Managers’ personal values as drivers of

corporate social responsibility. Journal of Business Ethics50 (1): 33–44.

Hong, Yongtao dan Margaret Andersen. 2011. The Relationship Between Corporate Social Responsibility and Earnings Management: An Exploratory Study. Journal of Business Ethics. Vol. 104 Issue 4, p461-471, 11p (Abstrak).

Kim,Yongtae. Myung Seok Park and Benson Wiar. 2012. Is Earnings Quality Associated with Corporate Social Responsibility? The Accounting Review. Vol. 87 No. 3. 2012. Pp. 761-796.

Mohammad, Nor raihan et. al. 2011. The Effects Of Board Independence, Board Diversity and Corporate Social Responsibility On Earnings Management.

Murwaningsari, Etty. 2008. Hubungan Corporate Governance, Corporate Social Responsibilities dan Corporate Financial Performance Dalam Satu Continuum. Universitas Trisakti.

Patten, DM. 1991. Exposure, Legitimacy and Social Disclosure. 1991. Journal of Accounting and Public Policy, Vol. 10, pp. 297-308

PP Republik Indonesia No. 47 Tahun 2012.

Prior, D., J. Surroca dan J.A. Tribo. 2008., Are socially responsible managers really ethical? Exploring the relationship between earnings management and corporate social responsibility. Corporate Governance : An International Review16(3): 443-459

Prior, D., Surroca, J. and Tribo, J. 2008. Earnings Management and Corporate Social Responsibility, Working Paper No. 06-23, Business Economics Series 06, September 2007, Universidad Carlos III de Madrid, Madrid, pp. 1-42.

Pyo, Gyungmin dan Ho-Young Lee. 2013. The Association Between Corporate Social Responsibility Activities And Earnings Quality: Evidence From Donations And Voluntary Issuance Of CSR Reports. Journal of Applied Business Research.Vol. 29 Issue 3, p945-962, 18p (Abstrak)

Rahmawati, et.al. 2011. Analysis of the Effect of Corporate Social Responsibility on Financial Performance With Earnings Management as a Moderating Variable. Journal of Modern Accounting and Auditing, ISSN 1548-6583 Vol. 7, No. 10, 1034-1045

Reichelt, Ken dan Jere R. Francis. 2002. The effect of fee dependece on non-big 5 clients accruals.

Robert, RW. 1999. Determinants of Corporate Social Responsibility Disclosure: An Application of Stakeholder Theory. Accounting, Organization and Society, Vol.17, No. 6, pp. 595-612

Roychowdhury, S. 2006. Earnings Management through Real Activities Manipulation.Journal of Accounting and Economics42: 335-370

Sari, Rizkia Anggita. 2012. Pengaruh Karakteristik Perusahaan terhadap Corporate Social Responsibility Disclosure pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.Jurnal Nominal. Vol 1. No 1.

48

Sembiring, Eddy Rismanda. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Study Empiris Pada Perusahaan Yang Tercatat Di Bursa Efek Jakarta. Makalah disampaikan pada Simposium Nasional AkuntansiVIII, Solo.

Setyorini, Cristina Tri dan Zuaini Ishak. 2012. Corporate Social and Environmental Disclosure: A Positive Accounting Theory View Point. International Journal of Business and Social ScienceVol. 3 No. 9; May 2012

Subekti, Imam. 2010. The Real and Accruals Earnings Management: Satu Perspektif dari Teori Prospek. Makalah disampaikan pada Simposium Nasional Akuntansi XII, Purwekerto.

Titisari, Kartika Hendra. 2010. Corporate Social Responsibility CSR dan Kinerja Perusahaan Makalah disampaikan padaSimposium Nasional AkuntansiXII, Purwekerto.

Terzagi, Muhammad Titan. 2012. Pengaruh Earning Management dan Mekanisme Corporate Governance terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Jurnal Ekonomi dan Informasi akuntansi. Vol 2 no 1.

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas

Utomo, Muhammad Muslim. 1999. Praktek Pengungkapan Sosial pada Laporan Tahunan Perusahaan Di Indonesia. Makalah Simposium Nasional Akuntansi III.

Wardhani, Ratna, dan Joseph, Herunata, 2010. Karakteristik Pribadi Komite Audit dan Praktik Manajemen Laba. Makalah disampaikan pada Simposium Nasional Akuntansi XII, Purwekerto.

Watts, R dan J. Zimmerman. 1978. Toward Positive Theory of Determination of Accounting Standard.The Accounting Review.53 Januari. 37-51.

Wulandari, dan Ayu, Ratu. 2010. Pengaruh Sistem Hukum terhadap Manajemen Laba dengan Kepemilikan Institusional sebagai Variabel Pemoderasi: Studi Perbandingan Inggris dan Perancis. Makalah disampaikan pada Simposium Nasional AkuntansiXII, Purwekerto.

Xu, Zhaohui Randall, Taylor, Gary K. and Dugan, Michael T. 2007. Review of Real Earnings Management Literature.Journal of Accounting Literature.

Yip, Erica. Cris Van Steden and Steven Cahan. 2011. Corporate Social Responsibility Reporting and Earnings Management: The Role of Political Costs.Australian Accounting Business and Journal. Vol 5.