ABSTRACT

THE INFLUENCE ANALYSIS OF MOTIVATION

ON THE ACCOUNTING STUDENTS INTEREST TO TAKE CERTIFIED

PUBLIC ACCOUNTANT (CPA) EXAM

By

CINTA SANTRI NURHAKIM

The objective of this study is to analyze the motives of accounting students to take CPA exam. Using the framework of Motivation Theory by Herzberg, this paper test whether quality motivation, career motivation, economic motivation and social motivation influence the interest of accounting students to take CPA exam. A questionnaire was developed using this framework following Widyastuti, et al (2004) and was distributed do asample of 150 respondents, comprise of accounting students from Universitas lampung, Universitas Bandar Lampung, and IBI Darmajaya. The data where analyzedusing structural equation model namely partial least square (PLS).

The result of study shows that the quality motivation and social motivation have positive effect on the students interest to take CPA exam. Meanwhile, career motivation and economic motivation has no significant effect on the students interest to take CPA exam.The result of this study is expected to provide insights for the Indonesian Public Accountants Association in considering appropriate policy to make the profession more appealing to the accounting graduates.

ABSTRAK

ANALISIS PENGARUH MOTIVASI

TERHADAP MINAT MAHASISWA AKUNTANSI MENGIKUTI UJIAN

CERTIFIED PUBLIC ACCOUNTANT (CPA)

Oleh

CINTA SANTRI NURHAKIM

Tujuan penelitian ini adalah untuk menganalisis motivasi mahasiswa akuntansi mengikuti ujian CPA. Menggunakan kerangka Teori Motivasi Herzberg, penelitian ini menguji apakah motivasi kualitas, motivasi karir, motivasi ekonomi, dan motivasi sosial berpengaruh terhadap minat mahasiswa akuntansi mengikuti ujian CPA. Kuesioner dikembangkan menggunakan kerangka Widyastuti, dkk (2004) dan didistribusikan kepada sampel sebanyak 150 responden, yang meliputi mahasiswa akuntansi Universitas lampung, Universitas Bandar Lampung, dan IBI Darmajaya. Data dianalisis menggunakan structural equation modeling yaitu

partial least square (PLS).

Hasil penelitian ini menunjukkan bahwa motivasi kualitas dan motivasi sosial berpengaruh positif terhadap minat mahasiswa akuntansi mengikuti ujian CPA. Sedangkan, motivasi karir dan motivasi ekonomi tidak berpengaruh signifikan terhadap minat mahasiswa akuntansi mengikuti ujian CPA. Hasil penelitian ini diharapkan dapat menyediakan wawasan bagi Institut Akuntan Publik Indonesia dalam mempertimbangkan kebijakan yang sesuai agar profesi tersebut lebih menarik bagi lulusan akuntansi.

ANALISIS PENGARUH MOTIVASI

TERHADAP MINAT MAHASISWA AKUNTANSI MENGIKUTI UJIAN

CERTIFIED PUBLIC ACCOUNTANT(CPA)

Oleh

CINTA SANTRI NURHAKIM

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

(Skripsi)

Oleh

CINTA SANTRI NURHAKIM

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

xvi

DAFTAR GAMBAR

Gambar Halaman

DAFTAR ISI

Halaman

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan dan Batasan Masalah ... 5

1.2.1 Perumusan Masalah ... 5

1.2.2 Batasan Masalah ... 5

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 7

1.3.2.1 Manfaat Teoritis ... 7

1.3.2.2 Manfaat Praktis ... 7

BAB II RERANGKA PEMIKIRAN 2.1 Landasan Teori ... 8

2.1.1 Pengertian Motivasi ... 8

2.1.2 Teori Motivasi Herzberg ... 10

2.1.3 Perspektif Motivasi ... 11

2.1.4 Pengertian Minat ... 12

2.1.5 Certified Public Accountant of Indonesia (CPA) ... 13

2.1.5.1 Periode dan Lokasi Ujian ... 16

2.2 Penelitian Terdahulu ... 17

2.3 Model Penelitian ... 20

2.4 Hipotesis Penelitian ... 20

2.4.1 Pengaruh Motivasi Kualitas Terhadap Minat ... Mengikuti Ujian CPA ... 20

2.4.2 Pengaruh Motivasi Karir Terhadap Minat ... Mengikuti Ujian CPA ... 22

2.4.3 Pengaruh Motivasi Ekonomi Terhadap Minat ... Mengikuti Ujian CPA ... 23

BAB III METODE PENELITIAN

3.1 Populasi dan Sampel ... 26

3.2 Jenis dan Sumber Data ... 26

3.3 Metode Pengumpulan Data ... 27

3.4 Operasional Variabel Pemodelan ... 28

3.4.1 Variabel Penelitian ... 28

3.5 Definisi Operasional Variabel ... 29

3.6 Metode Analisis Data ... 30

3.6.1 Structural Equation Modeling (SEM) ... 31

3.6.2 Partial Least Square (PLS) ... 31

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Pilot Test ... 35

4.2 Karakteristik Demografi Responden ... 40

4.3 Hasil Analisis Data Deskriptif ... 41

4.4 Hasil Analisis Data ... 42

4.4.1 Hasil Evaluasi Model Pengukuran (outer model) ... 42

4.4.2 Hasil Evaluasi Model Struktural (inner model) ... 46

4.4.3 Pengujian Hipotesis ... 46

4.4.3.1 Pengaruh Motivasi Kualitas Terhadap Minat Mengikuti Ujian CPA ... 47

4.4.3.2 Pengaruh Motivasi Karir Terhadap Minat ... Mengikuti Ujian CPA ... 48

4.4.3.3 Pengaruh Motivasi Ekonomi Terhadap Minat ... Mengikuti Ujian CPA ... 50

4.4.3.4 Pengaruh Motivasi Sosial Terhadap Minat ... Mengikuti Ujian CPA ... 52

BAB V PENUTUP 5.1 Simpulan ... 53

5.2 Implikasi Hasil Penelitian ... 54

5.3 Keterbatasan Penelitian ... 55

5.4 Saran Penelitian ... 55

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Lampiran

1. Kuesioner Penelitian

2. Administrasi Penelitian

3. Profil Responden

4. Matrik Jawaban Responden

5. Matrik Jawaban Pilot Test

6. Hasil Pilot Test

xvi

DAFTAR TABEL

Tabel Halaman

2.1 Ringkasan penelitian terdahulu... 17

3.1 Penyebaran kuesioner ... 26

3.2 Definisi operasional variabel ... 29

4.1 Hasil uji validitas pertama pilot test ... 35

4.2 Hasil uji validitas setelah penghapusan indikator pada pilot test ... 37

4.3 AVE dan square rootAVE pilot test ... 38

4.4 Latent variable correlations pilot test ... 39

4.5 Hasil perbandingan composite reliability dan cronbach alpha ... 39

4.6 Demografi responden ... 40

4.7 Statistika deskriptif ... 41

4.8 Hasil uji validitas ... 43

4.9 AVE dan square root AVE ... 44

4.10 Laten variable correlations ... 44

4.11 Hasil uji reliabilitas ... 45

4.12 Hasil R square ... 46

MOTO

Jika Allah uruskan urusan kita, dan Allah tidak serahkan diri kita kepada kita walaupun sekelip mata, dunia boleh berbuat apa-apa, tetapi mereka tidak boleh

mencabar kebesaran Allah. Jika Allah mengatur untuk kita apa yang orang sangka tewas, kita akan melihat kemenangan dari sisi Allah.

(Dr. Mohd Asri Zainal Abidin)

انعم

َ

َ

ْ ْ

ဣ

Janganlah engkau bersedih, sesungguhnya ALLAH bersama kita

ဤ

At-Taubah (9): 40

ي ْا

ْعن

َ

انبْس

ဣ

Cukuplah bagi kami ALLAH, dialah sebaik-baik tempat diserahkan urusan

ဤ

Ali’Imran (3): 173

Ya Allah apa sahaja yang aku alami daripada nikmatmu daripada kurniamu daripada sesiapa di kalangan hambaMu tidak ada daripada sesiapa melainkan

PERSEMBAHAN

Karya ini kupersembahkan kepada:

Orang tuaku, Bapak Mursalin, S.Pd.I dan Ibu Tuningsih, untuk segala cinta dan

kasih sayang, doa, nasihat dan motivasi yang telah diberikan.

Kakak-Kakakku Taufik Sholeh, S.Pd dan Eva Laroibafih, S.Pd, untuk doa dan

dukungannya yang tidak pernah terhenti.

RIWAYAT HIDUP

Penulis bernama Cinta Santri Nurhakim dan dilahirkan di

Pisangbaru (Waykanan) tanggal 03 Oktober 1993 sebagai

putri ketiga dari tiga bersaudara pasangan Bapak Mursalin,

S.Pd.I dan Ibu Tuningsih.

Penulis menyelesaikan pendidikan dasar di SD Negeri 1

Pisangbaru dan lulus tahun 2005. Selanjutnya penulis menyelesaikan pendidikan

menengah pertama di SMP Negeri 25 Bandarlampung yang diselesaikan pada

tahun 2008, kemudian penulis melanjutkan pendidikan tingkat atas di SMA

Perintis 1 Bandarlampung hingga lulus pada tahun 2011.

Tahun 2011, penulis terdaftar sebagai mahasiswa S1 Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Lampung melalui tes tertulis SNMPTN (Seleksi Nasional

Masuk Perguruan Tinggi Negeri). Selama menjadi mahasiswa, penulis aktif dalam

organisasi Kelompok Studi Pasar Modal (KSPM) dan pernah menjadi sekretaris

Bidang III (Kreativitas) pada periode 2012-2013 serta kepala Bidang III

SANWACANA

Assalamualaikum warrohmatullahi wabarokatuh

Alhamdulillah, tiada yang dapat penulis ucapkan kecuali ucapan rasa syukur yang

begitu besar kepada Allah SWT yang telah memberikan rahmat dan hidayah-Nya

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh

Motivasi terhadap Minat Mahasiswa Akuntansi Mengikuti Ujian Certified Public

Accounting(CPA)”.

Pada penulisan skripsi ini tidak terlepas dari doa, dukungan, bimbingan, bantuan,

dan kerja sama semua pihak yang telah membantu dalam proses penyelesaiannya.

Secara khusus, penulis mengucapkan terimakasih kepada:

1. Bapak Mursalin, S.Pd.I dan Ibu Tuningsih, orang tuaku yang telah

memberikan doa, dukungan, semangat dan nasihat yang saya tahu itu tidak

pernah terhenti, selalu mendengarkan keluh kesah, melimpahkan kasih dan

sayang selama hidupku. Terimakasih atas waktu sepertiga malammu untuk

mendoakan anakmu ini. Meskipun raga dan usiamu semakin menua, tetaplah

sehat dan selalu bersamaku hingga anakmu ini sukses dan menjadi

kebangganmu. Kalian adalah motivasi dan selalu ada di dalam hati serta

viii

2. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt sebagai Ketua Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung dan sebagai

dosen penguji yang telah memberikan masukan dan arahan untuk

penyempurnaan skripsi ini.

4. Ibu Yuztitya Asmaranti, S.E., M.Si sebagai Sekertaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Susi Sarumpaet, S.E., M.B.A., Ph.D., Akt sebagai dosen pembimbing

utama yang telah bersedia membimbing, mengarahkan, memberikan sran dan

masukan selama proses penyelesaian skripsi.

6. Ibu Yenni Agustina, S.E., M.Sc., Akt sebagai dosen pembimbing kedua dan

sekaligus sebagai pembimbing akademik yang telah memberikan arahan,

masukan, bimbingan, bantuan, dan saran-sarannya selama proses penyelesaian

skripsi sehingga dapat menyelesaikan proses belajar.

7. Ibu Dr. Rindu Rika Gamayuni, S.E., M.Si dan Bapak Basuki Wibowo, S.E.,

M.S.Ak., Akt yang telah memberikan masukan dan informasi-informasi yang

terkait dengan skripsi.

8. Bapak Kiagus Andi, S.E., M.Si., Akt; Ibu Ninuk Dewi Kusumaningrum, S.E.,

M.Sc., Akt; Ibu Mega Metalia, S.E., M.Si., M.S.Ak., Akt sebagai dosen

penguji pendadaran sehingga dapat menyelesaikan tahap demi tahap skripsi.

9. Seluruh dosen di Jurusan Akuntansi, atas semua bimbingan, pengajaran,

10. Kakakku Taufik Sholeh, S.Pd dan istri Hesti Fauziah, S.Pd atas doa,

perlindungan, kepedulian, bantuan dan doanya selama proses penyelesaian

studi.

11. Mbakku Eva Laroibafih, S.Pd dan suami Leksana Sigit Raharjo, S.Pd atas

dukungan, bantuan, dan doa selama bantua doa selama proses penyelesaian

skripsi.

12. Keponakanku, Rafif Maheswara Sai Shozi atau Rajes, Kaisan Raziq Al Shozi,

Alm. Faiz, Giva Anezkha Ulhaq atas keaktifan dan kepintaran kalian sehingga

membuat hiburan selama proses penyelesaian skripsi.

13. Sahabat–sahabatku: Deri, Mutia, Aliya, Arum, Nabilla, Tya, dan Lisna.

Terimakasih banyak atas kebersamaan, keceriaan, dan akhir-akhir kuliah ini

muncul sifat kerusuhan, kegilaan bersama kalian. Kalian adalah sahabat yang

bisa mengerti, selalu memberi semangat, membantu selama proses studi dan

dalam menyelesaikan skripsi.

14. Sahabat baikku sejak duduk di sekolah menengah pertama Yuni Fidasari,

tempat mengadukan dan menampung perasaan apapun itu.

15. Teman-teman bimbingan, Laeina, Resti, Umai, Mariska dan teman-teman

akuntansi 2011 (Gustia, Daniel, Nicho, Panggih, Agung, Alif, Kevin, Vito,

Baha, Firman, Esther) dan yang tidak bisa disebutkan satu per satu karena

telah memberikan banyak warna dikehidupan penulis.

16. Keluarga besar Kelompok Studi Pasar Modal (KSPM) Kak Anas, Mbak

Dianti, Mbak Nurul, Mbak Sela, Mbak Ayu, Mbak Echa, Kak Bowo, Dany,

viii

Ferly, Ria, Danty, Mitha, Puspa, Ikhsan, Rifka, Arum, Ruri, Fabio, Robby,

Ghanes, Sigit, Rizki.

17. Teman selama KKN (Kuliah Kerja Nyata) di Desa Sidorejo Kec: Sekampung

Udik Kab: Lampung Timur: Bunda Desi, Engine, Desta, Lek Dar, Dedi, Devy

yang telah memberikan banyak cerita dan pengalaman selama KKN.

18. Mbak Fransiska Jeni Oemar, S.E dan Taufik Priandaru, S.Pd yang telah

memberikan semangat dan masukan-masukan selama proses penyelesaian

skripsi.

19. Pak Sob, Mpok, Mas Yogi, Mas Andri, Mas Leman dan seluruh staf lainnya.

Semoga Allah SWT memberikan balasan yang terbaik atas bantuan yang sudah

diberikan. Penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Bandarlampung, Juli 2015

Penulis,

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia usaha yang semakin global menuntut adanya persaingan

dibidang usaha, hal ini tentu saja tidak luput dari persaingan antara sesama

akuntan. Agar dapat memenuhi kebutuhan pangsa pasar, kredibilitas dan

kapabilitas akuntanpun harus ditingkatkan salah satunya yaitu melalui ujian

sertifikasi yang dikenal dengan CPA.

Certified Public Accountant Of Indonesia, yang selanjutnya disingkat CPA,

merupakan sebutan sertifikasi tertinggi akuntan publik di Indonesia. Pada tanggal

5 Februari 2008, Pemerintah Republik Indonesia melalui Peraturan Menteri

Keuangan nomor 17/PMK.01/2008 mengakui IAPI sebagai profesi akuntan publik

yang menyelenggarakan ujian sertifikasi akuntan publik yang saat ini menjadi

CPA. Pada awalnya, peraturan tersebut memerlukan proses yang cukup panjang,

dimulai dengan S1 akuntansi, kemudian Pendidikan Profesi Akuntansi, barulah

mengikuti ujian CPA dan mengajukan izin ke Kementrian Keuangan.

Universitas Lampung adalah salah satu pusat layanan sertifikasi akuntan publik

yang diresmikan pada tanggal 12 Agustus 2014. Dengan diresmikannya CPA

2

dapat lebih mudah mengikuti ujian CPA. Sehingga diharapkan kualitas dan

kompetensi akuntan publik yang berstandar internasional terus bertumbuh dan

independensi profesi yang sehat serta kondusif, kemudian dapat mendorong

terwujudnyagood governancedi Indonesia seiring adanya MEA (Masyarakat

Ekonomi ASEAN) pada akhir 2015 ini. Pada dasarnya CPA tidak hanya

diperuntukkan bagi mereka yang ingin membuka Kantor Akuntan Publik saja,

tetapi CPA memiliki peran lain dalam laporan keuangan (IAPI, 2014).

Menyadari minimnya jumlah CPA Indonesia, IAPI telah melakukan perubahan

terkait dengan persyaratan menempuh ujian. Seperti yang telah diatur dalam

Undang-Undang Republik Indonesia Nomor 5 Tahun 2011 tentang Akuntan

Publik, mengenai perubahan persyaratan untuk memperoleh gelar CPA. Lulusan

D4, S1, S2, yang telah memiliki pengalaman kerja yang dapat diverifikasi

minimal 3 tahun dalam bidang auditing, akuntansi dan pelaporan keuangan, atau

mempunyai pengalaman mengajar di perguruan tinggi minimal 4 tahun dalam

bidang auditing dan akuntansi keuangan dapat langsung mengikuti ujian CPA.

Alasan lain mengenai minimnya jumlah CPA, terkait dengan presentase kelulusan

yang bersumber dari akuntanonline.com tahun 2013 yang menyebutkan bahwa

setiap ujian selalu di bawah 10 persen. Pada periode September-Oktober 2013 dari

327 peserta yang lulus hanya 22 orang dan dari 22 peserta tersebut sebanyak 12

persen dari peserta reguler sisanya dari program staf KAP yang

direkomendasikan. Adanya penurunan biaya pemata ujian, dari Rp3.000.000

menjadi Rp2.000.000 pada tahun 2015 belum menjadi jalan keluar dalam

Berdasarkan data Institut Akuntan Publik Indonesia per 19 Januari 2015, jumlah

akuntan publik yang bersertifikasi akuntan publik sebanyak 1.373 orang. Jauh

lebih sedikit dibandingkan dengan jumlah akuntan publik Malaysia sebanyak

2.500 orang, akuntan publik Thailand 6.000 orang, dan akuntan publik Filipina

mencapai 4.941 orang pada tahun 2012 (iaiglobal.or.id, 2014). Data statistik

Institut Akuntan Publik Indonesia menunjukkan jumlah akuntan tahun 2013 di

Indonesia lebih rendah dibanding negara-negara lain karena 246 juta penduduk

dan memiliki banyak lulusan mahasiswa akuntansi, hanya ada 14.735 akuntan.

Sedangkan Singapura yang hanya memiliki sekitar 5 juta penduduk memilik

akuntan sebanyak 26.572 orang, Malaysia yang memiliki jumlah penduduk 29

juta jiwa memiliki akuntan sebanyak 29.654 orang, Filipina dengan jumlah

penduduk 96 juta memiliki akuntan sebanyak 21.031 orang, Thailand dengan

jumlah penduduk 66 juta jiwa memiliki akuntan sebanyak 52.805 orang, Vietnam

dengan jumlah penduduk 88 juta jiwa memiliki akuntan sebanyak 8.000 orang.

Jumlah akuntan publik yang berpraktik di Indonesia 58% berusia di atas 50 tahun

(IAPI, 2014).

Berdasarkan data tersebut terlihat bahwa kurangnya minat akuntan muda untuk

masuk ke dalam profesi akuntan publik. Selain itu, Felton et al., (1994)

menjelaskan bahwa organisasi profesi akuntan publik sudah memperlihatkan

keprihatinannya dengan semakin menurunnya daya tarik sebagai akuntan publik

bagi mahasiswa. Hasil studi yang dilakukan di Universitas Lampung tahun 2012

dalam penelitian Nauli, dkk (2012) terhadap alumni, menunjukkan alumni yang

bekerja di KAP hanya sebesar 2% dari 100 alumni. Dalam penelitian Friedlan

4

dengan bertambanhnya daya tarik profesi bankir, pengacara dan manajer. Gaetner

dan Ruhe (1981) mengindikasikan bahwa para akuntan publik sering dihadapkan

pada berbagai masalah seperti ketidakpuasan karena kelebihan kerja, pembayaran

tidak adil, kebosanan, dan adanya waktu-waktu lembur yang tidak diharapkan.

Penelitian ini mereplikasi beberapa penelitian terdahulu mengenai survey minat

mahasiswa untuk mengikuti Ujian Sertifikasi Akuntan Publik (USAP) oleh

Macdfoedz (1998). Hasil penelitiannya pada mahasiswa semester akhir fakultas

ekonomi jurusan akuntansi dan perguruan tinggi di seluruh Yogyakarta

menunjukkan bahwa faktor kualitas adalah faktor yang paling penting dalam

mengambil USAP,diikuti oleh karir dan faktor ekonomi. Hasil lain menunjukkan

bahwa jenis kelamin, faktor pendapatan, dan keluarga tidak mempengaruhi untuk

mengambil ujian. Dapat disimpulkan bahwa para mahasiswa yang diteliti merasa

bahwa perbaikan kualitas dengan mengambil CPAexampenting untuk

meningkatkan profesionalisme menghadapi persaingan tajam. Penelitian lain

mengenai motivasi pernah dilakukan oleh Widyastuti dkk (2004). Hasil penelitian

tersebut adalah motivasi karir mempengaruhi secara signifikan minat mahasiswa

akuntansi di Yogyakarta. Sedangkan motivasi kualitas dan motivasi ekonomi

tidak berpengaruh terhadap minat mahasiswa akuntansi untuk mengikuti PPAk.

Data IAPI pada tahun 2015 menggambarkan rendahnya jumlah akuntan publik di

Lampung yang bergelar CPA yaitu 5 orang dan 3 KAP yang aktif sehingga

peneliti tertarik untuk meneliti mengenai minat mahasiswa S1 akuntansi untuk

mengikuti ujian CPA. Karakteristik mahasiswa di Lampung yang berbeda-beda

akuntansi untuk memilih kembali ke daerah asal cukup dengan gelar S1.

Berdasarkan uraian di atas mendorong peneliti untuk melakukan penelitian

mengenai“ANALISIS PENGARUH MOTIVASI TERHADAP MINAT

MAHASISWA AKUNTANSI MENGIKUTI UJIANCERTIFIED PUBLIC

ACCOUNTANT(CPA)”

1.2 Perumusan dan Batasan Masalah

1.2.1 Perumusan Masalah

Berdasarkan latar belakang di atas penulis merumuskan masalah sebagai berikut,

yaitu:

1. Apakah motivasi kualitas berpengaruh positif terhadap minat mahasiswa

akuntansi untuk mengikuti ujian CPA?

2. Apakah motivasi karir berpengaruh positif terhadap minat mahasiswa

akuntansi untuk mengikuti ujian CPA?

3. Apakah motivasi ekonomi berpengaruh positif terhadap minat mahasiswa

akuntansi untuk mengikuti ujian CPA?

4. Apakah motivasi sosial berpengaruh positif terhadap minat mahasiswa

akuntansi untuk mengikuti ujian CPA?

1.2.2 Batasan Masalah

Berdasarkan latar belakang dan perumusan masalah maka penulis membatasi

ruang lingkup penelitian agar pembahasan ini tidak menyimpang sehingga

6

motivasi kualitas, motivasi karir, motivasi ekonomi dan motivasi sosial yang

dapat mempengaruhi minat mahasiswa S1 akuntansi untuk mengikuti ujian CPA.

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah maka dapat dikemukakan tujuan

yang ingin dicapai dalam penelitian ini yaitu

1. Untuk menguji dan mendapatkan bukti empiris mengenai faktor yang

mempengaruhi minat mahasiswa akuntansi mengikuti ujian CPA.

2. Untuk menguji dan mendapatkan bukti empiris bagaimana pengaruh

motivasi kualitas terhadap minat mahasiswa akuntansi mengikuti ujian

CPA.

3. Untuk menguji dan mendapatkan bukti empiris bagaimana pengaruh

motivasi karir terhadap minat mahasiswa akuntansi mengikuti ujian CPA.

4. Untuk menguji dan mendapatkan bukti empiris bagaimana pengaruh

motivasi ekonomi terhadap minat mahasiswa akuntansi mengikuti ujian

CPA.

5. Untuk menguji dan mendapatkan bukti empiris bagaimana pengaruh

1.3.2 Manfaat Penelitian

1.3.2.1 Manfaat Teoritis

Kontribusi atau manfaat teoritis yang diharapkan dari penelitian ini adalah

1. Dapat menambah bukti empiris tentang pengaruh teori motivasi kualitas,

motivasi karir, motivasi ekonomi, motivasi sosial terhadap minat.

2. Menambah ilmu pengetahuan mengenai faktor-faktor motivasi yang

mempengaruhi minat mahasiswa akuntansi untuk mengikuti ujian CPA.

1.3.2.2 Manfaat Praktis

Tentunya, penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi

beberapa pihak yang terkait, diantaranya yaitu:

1. Bagi lembaga akademik, penelitian ini mampu memberikan informasi

mengenai kondisi dan keadaan mahasiswa secara langsung berkaitan

dengan minat mahasiswa program S1 untuk mengikuti ujian CPA.

2. Menyediakan wawasan bagi Institut Akuntan Publik Indonesia dalam

mempertimbangkan kebijakan yang sesuai agar profesi akuntan publik

8

BAB II

RERANGKA PEMIKIRAN

2.1 Landasan Teori

2.1.1 Pengertian Motivasi

Motivasi menurut Kamus Besar Bahasa Indonesia (kbbi.web.id/motivasi, 2014)

adalah dorongan yang timbul pada diri seseorang, sadar atau tidak sadar untuk

melakukan suatu tindakan dengan tujuan tertentu, atau pengertian lainnya menurut

Kamus Besar Bahasa Indonesia adalah usaha yang dapat menyebabkan seseorang

atau kelompok orang tertentu tergerak melakukan sesuatu karena ingin mencapai

tujuan yang dikehendakinya atau mendapat kepuasan dengan perbuatannya.

Sastrohadiwiryo (2002: 267) mengartikan motivasi sebagai keadaan kejiwaan dan

sikap mental manusia yang memberikan energi, mendorong kegiatan atau

menggerakkan dan mengarah atau menyalurkan perilaku ke arah mencapai

kebutuhan yang memberi kepuasan atau mengurangi ketidakseimbangan. Menurut

Widyastuti dkk (2004) motivasi diartikan sebagai dorongan. Dorongan atau

tenaga tersebut merupakan gerak jiwa dan jasmani untuk berbuat, sehingga

motivasi merupakan suatu tenaga yang menggerakkan manusia untuk bertingkah

laku di dalam perbuatannya yang mempunyai tujuan tertentu. Motivasi menurut

manusia untuk melakukan suatu tindakan yang memiliki tujuan tertentu, yang

merupakan penyebab terjadinya suatu aktivitas serta motivasi ditandai oleh

reaksi-reaksi untuk memperoleh tujuan. Oleh karena itu, dapat disimpulkan bahwa

motivasi penting bagi setiap orang sebagai dorongan yang kuat dari dalam diri

untuk melakukan suatu hal sesuai dengan keinginan dan tujuan tertentu.

Menurut Umar (1997: 37), pada dasarnya teori motivasi dikelompokkan menjadi

dua yaitu teori kepuasan (content theory) dan teori proses (process theory).

1. Teori Kepuasan (content theory)

Teori ini mendasarkan pada faktor-faktor kebutuhan kepuasan individu

sehingga mereka berminat melakukan aktivitasnya. Teori ini mencari tahu

apa yang dapat memuaskan dan yang dapat mendorong semangat

seseorang. Teori yang dikenal antara lain yaitu: Teori Motivasi Klasik dari

Taylor, Teori Kebutuhan Hierarki Abraham Maslow, Teori Dua Faktor

Frederick Herzberg (Faktor pemeliharaan dan Faktor Motivasi), Teori

Motivasi Prestasi, Teori ERG (Existencce, Relatedness and Growth).

2. Teori Motivasi Proses (process theory)

Teori ini berusaha agar setiap individu melakukan sesuatu secara giat

sesuai dengan harapan. Daya penggerak yang memotivasi minat atau

semangat terkandung pada harapan masing-masing individu. Teori yang

dikenal antara lain yaitu: Teori Harapan, Teori Keadilan, Teori

Pengukuhan.

3. Teori X dan Y Mc. Gragor

Teori ini menggambarkan dua filsafat dasar mengenai sifat manusia yaitu

10

bertanggung jawab dan harus dipaksa bekerja. Asumsi Teori Y bahwa

manusia pada dasarnya suka bekerja sama, tekun bekerja, dan bertanggung

jawab.

2.1.2 Teori Motivasi Herzberg

Teori yang peneliti gunakan dalam penelitian ini yaitu teori motivasi Herzberg.

Teori Herzberg melihat dua faktor yang mendorong seseorang untuk termotivasi

yaitu motivasi intrinsik (motivator factors)dan motivasi ekstrinsik (hygiene

factors) (Herzberg, 1966). Motivasi intrinsik yaitu motif-motif yang timbul dari

dalam diri masing-masing orang, dan motivasi ekstrinsik yaitu daya dorong yang

datang dari luar diri seseorang (Sprinthall dan Sprinthall, 1990). Woolfolk (2005)

menjelaskan motivasi intrinsik memiliki faktor-faktor internal, seperti rasa ingin

tahu, dan kenikmatan. Selain itu faktor motivasi instrinsik menurut Herzberg

(1966) adalah pekerjaan itu sendiri, peluang untuk maju, pengakuan orang lain,

tanggung jawab, dan prestasi yang diraih. Setiap individu yang termotivasi secara

intrinsik akan cenderung memilih tugas yang menantang karena individu tersebut

memiliki keyakinan dapat melakukannya dengan baik, sedangkan pada individu

yang termotivasi ekstrinsik, mereka tidak tertarik pada aktivitas itu, melainkan

tertarik pada apa yang akan diperoleh berupa imbalan atau keuntungan (Woolfolk,

2005). Sumber motivasi ekstrinsik menurut Herzberg (1966) yaitu gaji, kondisi

kerja, hubungan antar pribadi, supervisi, dan kebijakan serta administrasi.

Menurut Woolfolk (2005) faktor-faktor eksternal berupa imbalan, pujian,

2.1.3 Perspektif Motivasi

Beberapa perspektif psikologi menjelaskan motivasi dengan cara yang berbeda.

Ada empat perspektif yaitu perspektif ilmu perilaku, humanistif, kognitif dan

sosial (Santrock, 2009).

1. Perspektif Humanistis

Perspektif humanistik menekankan untuk meraih nasib mereka sendiri.

Perspektif ini berkaitan erat dengan pandangan Abraham Maslow dengan

keyakinan bahwa kebutuhan dasar harus dipenuhi sebelum kebutuhan

yang lebih tinggi dapat dipuaskan.

2. Perspektif Kognitif

Menurut perspektif kognitif mengenai motivasi, pemikiran mengarahkan,

motivasi seseorang. Hal ini berfokus pada ide-ide motivasi seseorang

untuk mencapai sesuatu. Perspektif kognitif merekomendasikan agar

seseorang diberi lebih banyak kesempatan dan tanggung-jawab untuk

mengontrol mereka sendiri. Perspektif kognitif tentang motivasi sesuai

dengan gagasan R.W.White (1959), yang mengusulkan konsep motivasi

kompetensi, yakni ide bahwa orang termotivasi untuk menghadapi

lingkungan mereka secara efektif, menguasai dunia mereka, dan

memproses informasi secara efisien.

3. Perspektif Ilmu Perilaku

Perspektif perilaku diperkenalkan oleh John B.Watson (1941, 1919)

menekankan imbalan dan hukuman eksternal sebagai kunci dalam

menentukan motivasi. Adanya insentif adalah peristiwa atau stimulus

12

menekankan bahwa insentif dapat menambah minat atau kesenangan

pada pelajaran, dan mengarahkan perhatian pada perilaku yang tepat dan

menjauhkan mereka dari perilaku yang tidak tepat.

4. Perspektif Sosial

Kebutuhan afiliasi atau keterhubungan adalah motif untuk berhubungan

dengan orang lain secara aman, yaitu kebutuhahan sosial, teman, dicintai

dan mencintai serta diterima dalam pergaulan kelompok karyawan dan

lingkungannya. Kebutuhan afiliasi tercermin dalam motivasi mereka

untuk menghabiskan waktu bersama teman, kawan dekat, keterikatan

mereka dengan orang tua, dan keinginan untuk menjalin hubungan positif

dengan orang lain.

2.1.4 Pengertian Minat

Kusumastuti dan Waluyo (2013) menyatakan bahwa minat adalah keinginan yang

kuat yang timbul dari diri seseorang karena adanya ketertarikan, kesukaan untuk

mencapai tujuan tertentu. Tengker dan Morasa (2007) menyatakan bahwa minat

merupakan kecenderungan hati yang tinggi terhadap sesuatu. Selanjutnya Kamus

Umum Bahasa Indonesia mendefinisikan minat sebagai keinginan untuk

memperhatikan atau melakukan sesuatu. Dengan demikian beberapa hal yang

perlu diperhatikan pada minat menurut Linda dan Muda (2011), yaitu :

1. Minat dianggap sebagai perantara faktor-faktor motivasional yang

mempunyai dampak pada suatu perilaku.

2. Minat menunjukkan seberapa keras seseorang berani mencoba melakukan

3. Minat menunjukkan seberapa banyak upaya yang direncanakan sesorang

untuk melakukan sesuatu.

2.1.5 Certified Public Accountant of Indonesia(CPA)

CPA of Indonesia merupakan satu-satunya sertifikasi akuntan publik di Indonesia

yang diselenggarakan oleh Institut Akuntan Publik Indonesia (IAPI). Sebagai

Asosiasi Profesi Akuntan Publik sebagaimana dimaksud dalam Undang-Undang

Nomor 5 Tahun 2011 tentang Akuntan Publik dan peraturan pelaksana melalui

Keputusan Menteri Keuangan Nomor 443/KMK.01/2011 dan Peraturan Menteri

Keuangan Nomor 17/PMK.01/ 2008.

Untuk memperoleh gelar CPA seseorang harus mengikuti dan lulus dalam ujian

CPA. CPA bertujuan untuk memberikan pengakuan profesional sebagai seorang

akuntan publik setelah mampu menunjukkan pengetahuan, keterampilan

minimum (entry level), serta memiliki kualitas setara dengan akuntan publik yang

diakui dunia internasional dalam melindungi kepentingan publik, bisnis dan sektor

keuangan. Tujuan lain yaitu membakukan standar kompetensi akuntan publik di

Indonesia agar dapat melindungi kepentingan publik termasuk kemampuan

berkomunikasi, melakukan riset dan menganalisis informasi, dan keterampilan

tingkat tinggi misalnya kemahiran profesional, membuat kesimpulan dan

pengambilan keputusan.

Ujian CPA terdiri dari 4 (empat) bagian yang diujikan, dengan biaya pendaftaran

peserta baru Rp1.000.000, biaya ujian permata ujian Rp2.000.000, yaitu:

14

Soal mata ujian Auditing dan Assurance terdiri dari soal pilihan ganda dan

essay. Masing-masing 90 soal dan dibagi menjadi 3 bagian. Setiap bagian

termasuk soal yang diujikan namun tidak dinilai (soalpretest) sebagai

bahan evaluasi kelayakan soal sejenis. Soal essay terdiri dari 1-3 soal

simulasi berbasis studi kasus. Total waktu ujian yaitu 4 jam.

2. Akuntansi dan Pelaporan Keuangan (APK)

Manajemen Keuangan; Akuntansi Manajemen dan Sistem Informasi; serta

Lingkungan Bisnis, Hukum Komersial dan Perpajakan. Sama dengan soal

audit dan assurance, soal pilihan ganda terdiri dari 90 soal yang dibagi

menjadi 3 bagian dengan waktu pengerjaan tiap soal antara 1-3 menit.

Total waktu ujian adalah 4 jam.

3. Akuntansi Manajemen, Manajemen Keuangan dan Sistem Informasi

(AMSI)

Bagian soal ini terdiri dari 90 soal pilihan ganda yang dibagi menjadi 4

bagian dan masing-masing soal berjumlah 21-27 soal dengan waktu

pengerjaan tiap soal antara 1-3 menit. Total waktu ujian adalah 3 jam.

4. Lingkungan Bisnis, Hukum Komersial dan Perpajakan (LBHP)

Soal bagian ini terdiri dari soal pilihan ganda dan essay. Soal pilihan

ganda terdiri dari 80 soal yang dibagi menjadi 4 bagian dan

masing-masing terdiri dari 20 soal dengan waktu pengerjaan tiap soal 1-2 menit.

Soal essay terdiri dari 1-3 soal simulasi berbasis studi kasus. Total waktu

ujian ini yaitu 3 jam.

Setelah lulus dalam ujian CPA sesorang memiliki beberapa keuntungan

1. Dapat mendirikan Kantor Akuntan Publik Independent, kriteria ini berlaku

bagi penyandang CPA yang telah bekerja di KAP minimal 4 tahun atau

para pensiunan auditor pemerintah (BPK/BPKP).

2. Menjadi salah satu kriteria prioritas dalam seleksi di perusahaan

multinasional.

3. Menambah kompetensi keahlian khususnya paraaccountant, accounting

manager, financial controllerdi tempat kerja.

4. Keahlian akuntansinya diakui secara nasional bahkan mungkin

internasional.

5. Memperoleh nilai tambah dan tunjangan keahlian dalam perolehan

remunerasi.

Beberapa peran CPA dalam penyajian laporan keuangan, menurut IAPI:

1. Akuntan Publik : meningkatkan kualitas laporan keuangan; perlindungan

publik dan pengguna laporan keuangan; memberikanvalue addedbagi

pengguna laporan keuangan.

2. Akademisi : meningkatkan khazanah keilmuan; ajaran yang membumi

(kombinasi teori dan praktik); kontribusi perbaikan standar akuntansi dan

profesional akuntan.

3. Akuntan Manajemen : “first guard” penyaji laporan keuangan yang wajar;

kontributor perbaikan bisnis proses, pengendalian dan peningkatan nilai

perusahaan.

4. Akuntan Pemerintah : kombinasi peran yang dilakukan oleh Akuntan

Publik dan Akuntan Manajemen; kontributor penyusunan kebijakan publik

16

2.1.5.1 Periode dan Lokasi Ujian

Lokasi ujian sertifikasi saat ini tersebar di seluruhtesting centeryang

menyelenggarakan ujia CPA of Indonesia. Lokasitest centersaat ini ada di

beberapa wilayah, antara lain: Institut Akuntan Publik Indonesia (TC001);

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA); Universitas Brawijawa

(TC003); Universitas Lampung (TC004); Universitas Indonesia, Pusat

Pengembangan Akuntansi (PPA-UI); Universitas Islam Indonesia (segera);

Universitas Sumatera Utara (segera); Universitas Padjajaran (segera). Sehingga

semakin mempermudah untuk mengikuti ujian CPA.

Waktu pelaksanaan ujian dapat dilakukan pada setiap periode ujian sepanjang

tersedia ditesting center. Setiap tahun periode ujian berlangsung pada bulan:

2.2 Penelitian Terdahulu

Tabel 2.1

Ringkasan penelitian terdahulu

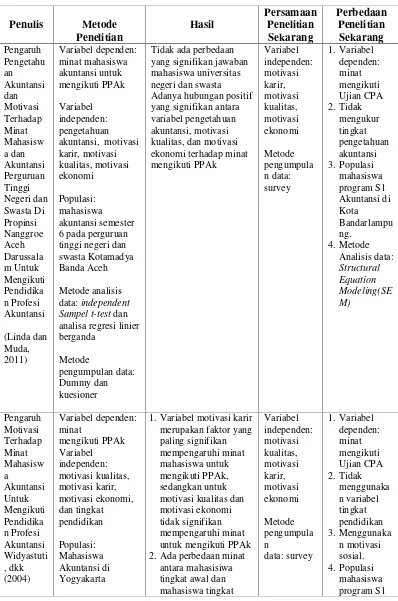

Penulis Metode akuntansi, motivasi karir, motivasi 6 pada perguruan tinggi negeri dan swasta Kotamadya Banda Aceh

Metode analisis data:independent Sampel t-testdan analisa regresi linier berganda

Metode

pengumpulan data: Dummy dan kuesioner

Tidak ada perbedaan yang signifikan jawaban mahasiswa universitas negeri dan swasta Adanya hubungan positif yang signifikan antara variabel pengetahuan akuntansi, motivasi kualitas, dan motivasi ekonomi terhadap minat mengikuti PPAk

1. Variabel motivasi karir merupakan faktor yang paling signifikan mempengaruhi minat mahasiswa untuk mengikuti PPAk, sedangkan untuk motivasi kualitas dan motivasi ekonomi tidak signifikan mempengaruhi minat untuk mengikuti PPAk 2. Ada perbedaan minat

18

Metode analisis data: analisis deskriptif, uji beda t-test dan analisis regresi ganda

akhir. Akuntansi di

Kota No. 5 Tahun 2011

Populasi Mahasiswa akuntansi

Universitas Negeri Yogyakarta, reguler dan non reguler

Metode dan analisis regresi berganda.

1. Motivasi Karir berpengaruh positif dan signifikan terhadap Minat Mahasiswa Akuntansi Mengikuti PPAk 2. Motivasi Mengikuti

USAP berpengaruh positif dan signifikan terhadap Minat Mahasiswa Akuntansi Mengikuti PPAk 3. Motivasi Kualitas

berpengaruh positif dan signifikan terhadap Minat Mahasiswa Akuntansi Mengikuti PPAk 4. Motivasi Ekonomi

berpengaruh positif dan signifikan terhadap Minat Mahasiswa Akuntansi Mengikuti PPAk 5. Pengetahuan UU.No.5

tahun 2011 tentang Akuntan Publik 6. Motivasi Karir,

Motivasi Mengikuti USAP, Motivasi Kualitas, Motivasi Ekonomi, Pengetahuan Undang-Undang No.5 tahun 2011 tentang Akuntan Publik

Sumber: Data diolah, 2015

akuntansi 7 perguruan tinggi swasta di Medan yang terakreditasi B

Metode analisis: 2. Sedangkan secara

parsial motivasi sosial, motivasi karir dan motivasi ekonomi PPAk dan lama pendidikan PPAk

Populasi: Mahasiswa Akuntansi di FEUI program S1 dan PPAk dan analisis regresi ganda

Pada mahasiswa akuntansi ekstension, faktor yang

mempengaruhi minat mengikuti PPAk adalah motivasi gelar, masa pendidikan, dan motivasi karier

Pada mahasiswa akuntansi regular tidak ada satu pun faktor yang mempengaruhi minat mengikuti PPAk

Pada mahasiswa PPAk, faktor yang

20

2.3 Model Penelitian

Berdasarkan landasan teori di atas, maka peneliti mengasumsikan bahwa terdapat

faktor-faktor motivasi yang mempengaruhi minat mahasiswa akuntansi. Dalam

hal ini faktor-faktor motivasi tersebut adalah kualitas, karir, ekonomi, dan sosial

sebagai variabel independen, sedangkan minat mengikuti ujian CPA sebagai

variabel dependen. Sehingga model dalam penelitian ini adalah sebagai berikut:

H1

H2

H3

H4

Gambar 2.1 Model Penelitian

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Motivasi Kualitas Terhadap Minat Mengikuti Ujian CPA

Kualitas seseorang dipengaruhi baik secara langsung maupun tidak langsung oleh

tingkat pendidikannya. Hal tersebut sesuai dengan penelitian Alnodel (2011)

bahwa keberhasilan mahasiswa program akuntansi dalam ujian profesional

umumnya digunakan sebagai indikator yang baik dari kualitas pendidikan

program akuntansi. Elemen kualitas atau kompetensi adalah hal yang sangat

diperhatikan di dalam profesi akuntansi (Kusumastuti dan Waluyo, 2013). Nelson Motivasi Kualitas

Motivasi Karir

Minat Ujian CPA Motivasi Ekonomi

et al., (2002) melaporkan adanya peningkatan kualitas mahasiswa akuntansi dan

meningkatnya minat dalam mengambil ujian CPA dan mengejar karir dibidang

akuntansi publik tahun 1995 dan 2000 di Amerika Serikat. Mengingat fakta-fakta

bisnis global saat ini seperti adanya perusahaan multinasional, pengaturan

pembiayaan, perusahaan akuntansi, akuntan publik yang menarik bagi

perusahaan, pemerintah lokal, administrator pendidikan dan pengguna laporan

keuangan maka meningkatkan permintaan akuntan yang berkualitas (Alnodel,

2011). Dengan demikian kualitas mengarah kepada sikap individu yang memiliki

motif dan dorongan dalam diri sebagai seorang akuntan yang bertanggung jawab

dan berpeluang untuk maju. Sehingga, dengan demikian kualitas merupakan

bagian dari motivasi intrinsik teori Herzberg. Menurut Mahmud (2008) seseorang

yang memiliki motivasi kualitas yang tinggi maka akan timbul minat untuk

mengembangkan potensi yang ada dalam dirinya. Hasil penelitian Machfoedz

(1998) menunjukkan bahwa faktor kualitas adalah faktor yang paling penting

dalam mengambil Ujian Sertifikasi Akuntan Publik (USAP). Sedangkan hasil

penelitian Widyastuti, dkk (2004) menyebutkan bahwa tidak ada pengaruh

motivasi kualitas terhadap minat mahasiswa untuk mengikuti PPAk. Menurut

Kusumastuti dan Waluyo (2013) motivasi kualitas berpengaruh positif dan

signifikan terhadap minat mahasiswa akuntansi mengikuti PPAk. Oleh karena itu,

penelitian ini akan menguji kembali apakah terdapat pengaruh motivasi kualitas

terhadap minat mahasiswa akuntansi untuk mengikuti ujian CPA pada perguruan

tinggi di Bandarlampung.

H1: Motivasi kualitas berpengaruh positif terhadap minat mahasiswa akuntansi

22

2.4.2 Pengaruh Motivasi Karir Terhadap Minat Mengikuti Ujian CPA

Salah satu faktor-faktor motivasi intrinsik menurut Herzberg (1966) adalah

prestasi yang diraih. Motivasi karir menurut Widyastuti, dkk (2004) merupakan

dorongan dalam diri untuk meningkatkan kemampuan dalam dirinya untuk

mencapai karir yang lebih. Karir bisa dijadikan sebuah pengakuan atau

penghargaan suatu pekerjaan. Profesi akuntan publik merupakan salah satu pilihan

karir yang banyak diminati oleh mahasiswa akuntansi (Tengker dan Morasa,

2007). Hal ini karena mereka mengharapkan gaji awal yang tinggi, memperoleh

kesempatan berkembang yang lebih baik dibandingkan dengan karir yang lain.

Adanya persepsi yang baik terhadap profesi akuntan publik maka kemungkinan

besar untuk berkarir sebagai akuntan publik juga akan semakin besar.

Menurut Tengker dan Morasa (2007) motivasi adalah kondisi mental yang

mendorong dilakukannya suatu tindakan(action atau activities)dan memberikan

kekuatan(energy)yang mengarah kepada pencapaian kebutuhan, memberi

kepuasan ataupun mengurangi ketidakseimbangan. Tindakan dan atau sikap

tersebut dapat tercermin dalam keputusan untuk menjalani karir. Penelitian Law

(2010) menunjukkan sikap terhadap perilaku (disebutkan dalam penelitian ini

sebagai nilai intrinsik) mempengaruhi keputusan mahasiswa untuk menjalani karir

sebagai akuntan bergelar CPA secara positif dan signifikan. Pada penelitian

Widyastuti, dkk (2004) motivasi karir merupakan faktor yang paling signifikan

mempengaruhi minat mahasiswa untuk mengikuti PPAk. Penelitian Mahmud

Tengker dan Morasa (2007) bahwa motivasi motivasi karir mempunyai pengaruh

yang signifikan terhadap minat mahasiswa untuk mengikuti PPAk.

Dengan demikian, penelitian ini dimaksudkan untuk menguji kembali hubungan

antara motivasi karir terhadap minat mahasiswa akuntansi untuk mengikuti ujian

CPA, dengan rumusan hipotesis sebagai berikut:

H2: Motivasi karir berpengaruh positif terhadap minat mahasiswa akuntansi

mengikuti ujian CPA.

2.4.3 Pengaruh Motivasi Ekonomi Terhadap Minat Mengikuti Ujian CPA

Motivasi ekonomi adalah suatu dorongan yang timbul dalam diri seseorang untuk

meningkatkan kemampuan pribadinya dalam rangka untuk mencapai penghargaan

finansial yang diinginkan (Widyastuti dkk, 2004). Motivasi ekonomi disini dinilai

dari seberapa besar dorongan meningkatkan penghargaan ekonomi baik berupa

penghargaan langsung, seperti gaji pokok atau upah dasar,overtimeatau gaji dari

lembur, pembayaran untuk hari libur maupun penghargaan tidak langsung

meliputi asuransi pembayaran liburan, tunjangan, program pensiun dan berbagai

manfaat lainnya. Sesuai dengan sumber motivasi Herzberg (1966) yaitu gaji maka

motivasi ekonomi merupakan motivasi ekstrinsik.

Hasil penelitian Widyastuti, dkk (2004), Benny dan Yuskar (2006) menghasilkan

kesimpulan bahwa tidak ada pengaruh motivasi ekonomi terhadap minat

mahasiswa untuk mengikuti PPAk. Sedangkan hasil penelitian Kusumastuti dan

Waluyo (2013), Linda dan Muda (2011) menjelaskan adanya pengaruh positif

24

Machfoedz (1998) menunjukkan dalam penelitiannya bahwa faktor ekonomi

adalah faktor yang paling penting dalam mengambil Ujian Sertifikasi Akuntan

Publik (USAP) pada mahasiswa akuntansi di Yogyakarta. Hal tersebut mendorong

peneliti untuk menguji apakah ada motivasi ekonomi terhadap minat mahasiswa

akuntansi mengikuti ujian CPA pada perguruan tinggi di Bandarlampung.

H3: Motivasi ekonomi berpengaruh positif terhadap minat mahasiswa akuntansi

mengikuti ujian CPA.

2.4.4 Pengaruh Motivasi Sosial Terhadap Minat Mengikuti Ujian CPA

Secara umum manusia memiliki motivasi dalam berhubungan dengan

lingkungannya. Sosial merupakan segala sesuatu berkenaan dengan masyarakat,

kepentingan umum (kbbi.web.id/sosial, 2015). Perspektif sosial (afilisasi atau

keterhubungan) menurut Santrock (2009) adalah motif untuk berhubungan dengan

orang lain secara aman, yaitu kebutuhahan sosial, teman, dicintai dan mencintai

serta diterima dalam pergaulan kelompok karyawan dan lingkungannya. Dalam

hal ini, seorang individu yang termotivasi ekstrinsik akan tertarik pada yang akan

diperoleh berupa keuntungan, kondisi kerja, hubungan antar pribadi, dan tekanan

sosial. Apabila motivasi sosial dalam diri seseorang tinggi, maka secara langsung

akan timbul minat untuk memperoleh penghargaan yang diinginkannya (Mahmud,

2008). Kebutuhan akan kerjasama dalam kelompok kerja akan meningkatkan

relasi dengan pihak-pihak lain. Hal tersebut karena manusia ingin mendapatkan

pengakuan, mempertahankan prestise, mendapatkan kebanggaan diri, memiliki

kepuasan batiniah (emosional) dalam berhubungan dengan orang lain,

keharmonisan (Mahmud, 2008). Nurhayani (2012), dalam penelitiannya

menyatakan bahwa motivasi sosial berpengaruh positif terhadap minat mahasiswa

akuntansi mengikuti PPAk. Mahmud (2008) menyatakan bahwa faktor motivasi

sosial memiliki pengaruh positif terhadap minat.

H4: Motivasi sosial berpengaruh positif terhadap minat mahasiswa akuntansi

26

BAB III

METODE PENELITIAN

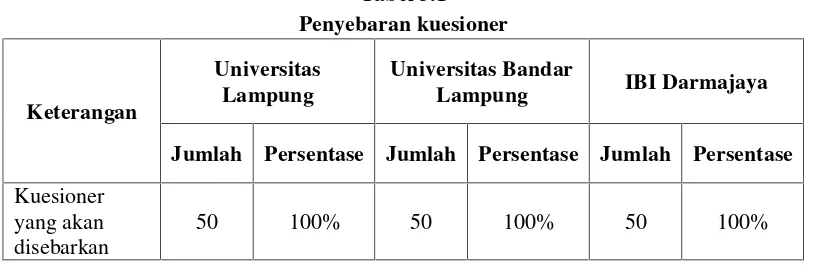

3.1 Populasi dan Sampel

Populasi penelitian ini adalah mahasiswa program S1 Akuntansi di Kota

Bandarlampung. Teknik pengambilan sampel menggunakanconvenience

sampling,yaitu mahasiswa Universitas Lampung, Universitas Bandar Lampung,

dan IBI Darmajaya, karena ketiga perguruan tinggi tersebut adalah perguruan

tinggi terbesar di Lampung. Perguruan tinggi tersebut dipilih agar sampel tersebut

dapat mewakil populasi.

Tabel 3.1 Penyebaran kuesioner

Keterangan

Universitas Lampung

Universitas Bandar

Lampung IBI Darmajaya

Jumlah Persentase Jumlah Persentase Jumlah Persentase

Kuesioner yang akan disebarkan

50 100% 50 100% 50 100%

3.2 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif. Pendekatan kuantitatif

merupakan metode yang bertujuan menggambarkan secara sistematis dan factual

mengumpulkan data, mengolah, menganalisis, dan menginterpretasikan data

dalam pengujian hipotesis (Firmansyah, 2011).

Sumber data dalam penelitian ini adalah data primer yaitu diperoleh secara

langsung melalui penyebaran kuesioner secara tertulis kepada responden

penelitian. Data primer dalam penelitian ini adalah tanggapan yang akan dijawab

langsung oleh subjek penelitian mengenai motivasi kualitas, motivasi karir,

motivasi ekonomi, motivasi sosial dan minat mengikuti ujian CPA.

3.3 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode survey

yaitu dengan mendistribusikan kuesioner penelitian kepada responden. Metode

survey menurut Sugiyono (2008: 110) adalah penyelidikan yang diadakan untuk

memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari

keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi atau politik dari

suatu kelompok ataupun suatu daerah.

Sebelum melakukan penyebaran kuesioner yang sebenarnya, penulis melakukan

studi pendahuluan terlebih dahulu. Studi pendahuluan bertujuan untuk

mengurangi permasalahan responden dalam menjawab pertanyaan yang akan

berdampak terhadap tinggi rendahnya tingkat responsi responden.

Studi pendahuluan yang pertama mengenai tata bahasa, karena data literatur dan

kuesioner sebelumnya ini digunakan untuk mengukur minat PPAk, maka dari itu

28

ada. Studi pendahuluan kedua yaitu melakukanpilot test,ini dilakukan untuk

mengetahui tinggi rendahnya tingkat validitas dan reliabilitas kuesioner.Pilot test

dilakukan dengan menyebar kurang lebih 20 kuesioner kepada sejumlah

responden. Hasilpilot testharus baik dengancronbach’s alpha diatas 0,7 dan nilai AVE diatas 0,5. Setelah didapati hasilpilot testyang baik barulah

dilanjutkan ketahap selanjutnya yaitu penyabaran kuesioner.

3.4 Operasional Variabel Pemodelan

3.4.1 Variabel Penelitian

Variabel dalam penelitian menurut Sugiyono (1997) dalam Umar (1997: 106)

merupakan suatu atribut dari sekelompok obyek yang diteliti mempunyai variasi

antara satu dengan yang lain dalam kelompok tersebut. Variabel independen yaitu

variabel yang menjadi sebab terjadinya atau terpengaruhnya variabel dependen.

Sedangkan variabel dependen yaitu variabel yang nilainya dipengaruhi oleh

variabel independen.

Dalam teori penelitian ini, peneliti mengambil 4 jenis motivasi sebagai variabel

independen yaitu motivasi kualitas, motivasi karir, motivasi ekonomi, motivasi

3.5 Definisi Operasional Variabel

Dalam penelitian ini yang menjadi definisi operasional variabel meliputi:

Tabel 3.2

Definisi operasional variabel

Variabel Definisi Operasional Indikator

Skala untuk memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik dan benar.

(Widyastuti dkk, 2004)

1. Keinginan diakui

2. Keinginan memperoleh ilmu yang lebih

3. Berkompetensi organisasional 4. Memiliki kemampuan dalam

kelompok

5. Mengaplikasikan kemampuan dimasyarakat

6. Meningkatkan kemampuan individu 7. Berkompeten

8. Kemapuan berkomunikasi 9. Kemapuan dalam akuntansi

manajemen

10. Kemampuan praktik audit

Skala Likert yang timbul dari dalam diri seseorang untuk meningkatkan kemampuan dalam dirinya untuk mencapai karir yang lebih baik dari sebelumnya.

(Widyastuti dkk, 2004)

11. Pekerjaan yang sesuai latar belakang 12. Mampu melakukan pekerjaan dengan

baik

13. Meningkatkan kemampuan berprestasi 14. Mendapatkan perlakuan profesional 15. Memiliki sifat profesionalisme 16. Memiliki akses dunia kerja

17. Mendapatkan pengetahuan berkaitan pertanggungjawaban dalam bekerja 18. Mendapatkan pengetahuan yang lebih 19. Mendapatkan pengetahuan yang

berkaitan dengan dunia pekerjaan 20. Promosi jabatan

(Widyastuti dkk, 2004)

Skala timbul dalam diri seseorang untuk

21. Peningkatan ekonomi keluarga 22. Keinginan membantu keluarga. 23. Mendapatkan sesuatu yang

bermanfaat.

24. Pengumpulan kekayaan. 25. Keluar dari kesulitan ekonomi. 26. Kehidupan yang layak.

27. Kepemilikan akan sesuatu yang berharga.

28. Peningkatan taraf hidup.

29. Mendapatkan uang yang banyak. 30. Keinginan untuk berbuat sosial.

30

3.6 Metode Analisis Data

Penelitian ini menggunakanpartial least squares(PLS) software SmartPLS 2.0

(M3) yang digunakan untuk menilai model pengukuran dan model struktural

penelitian. adalah motivasi yang mendasari aktivitas yang dilakukan individu dalam reaksinya terhadap orang lain. Jika ia dalam membuat pilihan

memperhitungkan akibatnya bagi orang lain

(Martameh, dalam Nurhayani, 2012).

31. Keinginan mengungguli orang lain. 32. Umpan balik terhadap prestasi. 33. Menyukai hal-hal menantang

34. Motivasi bukan hanya untuk uang dan kekuasaan.

35. Keinginan bergaul dengan orang lain. 36. Kebutuhan persahabatan yang lebih

banyak.

37. Senang bekerja sama dengan orang lain.

38. Keinginan memiliki pengaruh terhadap orang lain.

39. Menyukai situasi kompetitif dan berorientasi status.

40. Keinginan medapatkan prestise.

(Nurhayani, 2012) didorong oleh suatu keinginan setelah

41. Keinginan berkembang.

42. Memiliki keterampilan yang tinggi. 43. Peningkatan pengalaman.

44. Keterkaitan Dana. 45. Minat yang tinggi

(Widyastuti dkk, 2004)

3.6.1 Structural Equation Modeling(SEM)

Structural Equation Modeling,selanjutnya disingkat seabagai SEM menurut

Yamin dan Kurniawan (2009: 3) adalah suatu teknik statistik yang mampu

menganalisis pola hubungan antara konstrak laten dan indikatornya, konstrak

laten yang satu dengan lainnya, serta kesalahan pengukuran secara langsung.

Menurut Wijaya (2011) SEM adalah metode yang mampu menunjukkan

keterkaitan secara simultan antar variabel-variabel indikator (yang teramati secara

langsung) dengan variabel-variabel laten (yang tidak teramati secara langsung).

Dua alasan yang mendasari digunakannya SEM menurut Yamin dan Kurniawan

(2009: 3-4) adalah: pertama, SEM mempunyai kemampuan untuk mengestimasi

hubungan antar variabel yang bersifatmultiple relationship. Hubungan ini

dibentuk dalam model struktural (hubungan konstrak dependent dan independent).

Kedua, SEM mempunyai kemampuan untuk menggambarkan pola hubungan

antar konstrak laten (variabel yang tidak dapat diukur secara langsung)dan

variabel manifest (manifest variableatau indikator).

3.6.2 Partial Least Square(PLS)

Partial least square(PLS) digunakan untuk menguji model hipotesis. Menurut

Yamin dan Kurniawan (2009: 212)partial least square(PLS) merupakan metode

alternatif SEM dengan pendekatan berbasis varians atau komponen yang

berorientasi pada prediksi model. PLS memiliki asumsi data penelitian bebas

distribusi, artinya bahwa data penelitian tidak mengacu pada salah satu distribusi

32

konstrak laten dan variabel manifest (manifest variableatau indikator) yang

bersifat reflektif dan formatif. Fachrunnisa, dkk (2014) menjelaskan bahwa

keuntungan dari PLS adalah bahwa PLS menawarkan uji simultan seluruh sistem

variabel dalam model hipotesis dan dengan demikian memungkinkan penilaian

sejauh mana model ini konsisten dengan data.

Alasan penelitian ini menggunakan PLS yaitu: pertama, PLS merupakan metode

analisis data yang didasarkan asumsi sampel tidak harus besar, yaitu jumlah

sampel kurang dari 100 bisa dilakukan analisis (Chin, Marcolin, & Newsted,

2003). Kedua, PLS dapat digunakan untuk menganalisis teori yang masih

dikatakan lemah, karena PLS dapat digunakan untuk prediksi. Ketiga, PLS

memungkinkan algoritma dengan menggunakan analisisseries ordinary least

square(OLS) sehingga diperoleh efisiensi perhitunganolgaritm.

Evaluasi model PLS ini meliputi:

1. Evaluasi model pengukuran (outer model)

a. Uji Validitas

1. Validitas Konvergen (convergent validity)

Pengujian validitas konvergen dikatakan baik jika memiliki nilai

Average Variance Extracteddi atas 0,5 (Hanseler et al., 2009).

Selain itu nilai validitas konvergen dapat dilihat darifactor loading

antara variabel laten dengan indikator-indikatornya. Nilaifactor

loading> 0,7 dapat dikatakan valid. Akan tetapi,rule of thumbs

untuk penelitian tahap awal dari pengembangan (Yamin dan

Kurniawan, 2009: 22).

2. Validitas Diskriminan (discriminant validity)

Pada tahap ini melihat nilaicross loading. Nilai ini berguna untuk

melihat apakah konstruk memiliki diskriminan yang memadai yaitu

dengan membandingkan korelasi antara indikator dengan konstruk

lain. Jika korelasi konstruk dengan pokok pengukuran (setiap

indikator) lebih besar dari konstruk lainnya maka konstruk laten

memprediksi indikatornya lebih baik dari konstruk lainnya (Yamin dan

Kurniawan, 2009: 22). Pengujian validitas diskriminan lainnya dapat

dilakukan dengan membandingkan nilai square root AVEdengan

korelasi antar konstrak laten. Jika nilai akar AVE lebih tinggi daripada

nilai korelasi di antara konstrak, maka validitas diskriminan yang baik

tercapai (Fornell and Lacker, 1981).

b. Uji Reliabilitas

Evaluasi model pengukuran selanjutnya adalah menguji reliabilitas.

Uji reliabilitas menggunakancronbach’s alphadancomposite reliability. Suatu item pernyataan dikatakan reliabel jika nilai

cronbach’s alpha lebih dari 0,7 (Hulland, 1999).

2. Evaluasi model struktural (inner model)

34

coefficient of determination(R2) dikatakan baik jika memiliki nilai R2lebih dari 0,1 (Camison & Lopez, 2010).

Tespath coefficient(β) digunakan untuk meyakinkan bahwa hubungan antar

konstruk adalah kuat. Cara ini menggunakan metodebootstrapdengan

menggunakan 500 pergantian. Antar konstruk memiliki hubungan yang kuat

apabila nilaipath coefficient lebih dari 0,100 (Urbach& Ahlemann, 2010).

Serta hubungan antara variabel laten dikatakan signifikan jikapath

coefficientpada level 0,050 (Urbach& Ahlemann, 2010).

3. Pengujian Hipotesis

Pengujian hipotesis dapat dilihat dari besarnya nilai t-statistik pada hasil tes

path coefficient.Kriteria tersebut juga dapat dilihat antara nilai t-hitung dan

t-tabel. Hipotesis dikatakan signifikan jika nilai t-hitung > t-tabel, t-tabel

sebesar 1,960 pada signifikan kebebasan 5% (Yamin dan Kurniawan, 2009:

BAB V

PENUTUP

5.1 Simpulan

Penelitian ini bertujuan untuk menganalisis pengaruh motivasi kualitas, motivasi

karir, motivasi ekonomi, dan motivasi sosial terhadap minat mahasiswa akuntansi

mengikuti ujianCertified Public Accountant(CPA). Berdasarkan analisis dan

pembahasan pada bagian sebelumnya, maka dapat ditarik kesimpulan sebagai

berikut:

1. Hasil uji hipotesis pertama menunjukkan adanya pengaruh positif motivasi

kualitas terhadap minat mengikuti ujian CPA. Sehingga, dengan mengikuti

dan lulus ujian CPA, maka kualitas dan kompetensi akuntan publik terus

bertumbuh. Dalam hal ini, peneliti dapat memberi bukti bahwa motivasi

karir berpengaruh terhadap minat mahasiswa akuntansi di Kota

Bandarlampung mengikuti ujian CPA dan hal tersebut sesuai dengan

tujuan yang ingin dicapai oleh IAPI.

2. Hasil uji hipotesis kedua menunjukkan tidak adanya pengaruh motivasi

karir terhadap minat mengikuti ujian CPA. Dalam hal ini, peneliti belum

dapat memberi bukti bahwa motivasi karir berpengaruh terhadap minat

✂ ✄

3. Hasil uji hipotesis ketiga menunjukkan tidak adanya pengaruh motivasi

ekonomi terhadap minat mengikuti ujian CPA. Sehingga, penelitian ini

belum dapat memberi bukti bahwa motivasi ekonomi berpengaruh

terhadap minat mahasiswa akuntansi di Kota Bandarlampung mengikuti

ujian CPA.

4. Hasil uji hipotesis keempat menunjukkan adanya pengaruh positif

motivasi sosial terhadap minat mengikuti ujian CPA. Sehingga, penelitian

ini dapat memberikan bukti bahwa motivasi sosial berpengaruh terhadap

minat mahasiswa akuntansi di Kota Bandarlampung mengikuti ujian CPA.

5.2 Implikasi Hasil Penelitian

Berdasarkan hasil penelitian ini ditemukan bahwa penelitian ini memiliki

implikasi teoritis dan praktis. Hasil temuan teoritis pada penelitian ini dapat

menambah bukti empiris tentang pengaruh teori motivasi kualitas, motivasi karir,

motivasi ekonomi, motivasi sosial terhadap minat. Adanya pengaruh positif antara

motivasi kualitas dan motivasi sosial terhadap minat mahasiswa akuntansi

mengikuti CPA menunjukkan bahwa motivasi dapat meningkatkan minat

seseorang dalam melakukan sesuatu, khususnya dalam bidang pendidikan.

Selain penggunaan motivasi sebagai dorongan bagi diri sendiri, penelitian ini juga

memiliki manfaat secara praktis bagi lembaga akademik di Kota Bandarlampung.

Implikasi penelitian ini bagi lembaga akademik yaitu dapat memberikan

kemudahan bagi mahasiswa seperti memberikan penawaran beasiswa ujian CPA

Manfaat penelitian lain bagi Institut Akuntan Publik Indonesia (IAPI) diharapkan

dapat memberikan wawasan dalam mempertimbangkan kebijakan yang tepat

untuk membuat profesi lebih menarik bagi lulusan akuntan. Seperti melakukan

kerjasama dengan perusahaan-perusahaan dan menjadikan gelar CPA sebagai

salah satu kriteria prioritas dalam seleksi masuk di perusahaan.

5.3 Keterbatasan Penelitian

Pelaksanaan dalam penelitian ini masih memiliki keterbatasan yaitu

1. Penelitian ini hanya menggunakan metode survei melalui penyebaran

kuesioner tanpa melakukan wawancara secara langsung, sehingga hasil

penelitian ini hanya mengungkapkan data dari hasil instrumen yang

terkumpul.

2. Penelitian ini tidak melakukan pembahasan dan penyesuaian kepada para

pakar akuntan publik dan CPA mengenai data literatur kuesioner, karena

kerangka kuesioner ini dikembangkan dari penelitian minat PPAk.

5.4 Saran Penelitian

Berdasarkan keterbatasan dalam penelitian ini, diharapkan:

1. Menggunakan metode survei melalui kuesioner dan teknik wawancara

secara langsung, agar data penelitian dapat menggambarkan kondisi yang

sesungguhnya.

2. Melakukan pembahasan dalam penyesuaian data literatur kuesioner

DAFTAR PUSTAKA

Alnodel, Ali. 2011. Assessing Success on the Saudi Certified Public Accounting Exam. China-USA Business Review.Vol. 10, No. 6.

Baumgartner, Mindy S. & Scheider, David E. 2010. Perceptions of Women in Management: Athematic Analysis of Razing the Glass Ceiling.Journal of Career Development, 37(2). Pp 559-576.

Benny, Ellya dan Yuskar. 2006. Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk) Studi Empiris Pada Perguruan Tinggi di Padang).Simposium nasional

Akuntansi 9 Padang.

Camisón, C., & López, A. V. 2010. An examination of the relationship between manufacturing flexibility and firm performance: The mediating role of innovation.International Journal of Operations & Production

Management, 30(8): 853-878.

Chin, W. W., Marcolin, B. L., & Newsted, P. R. 2003. A Partial Least Squares Latent Variable Modeling Approach for Measuring Interaction Effects: Results from a Monte Carlo Simulation Study and an Electronic-Mail Emotion/Adoption Study. Information Systems Research, 14(2): 189-217.

Fachrunnisa, Olivia., Ardian Adhiatma., Mutamimah. (2014). The Role Of Work Place Spirituality And Employee Engagement To Enhance Job

Satisfaction And Performance.The International Journal Of Organizational Innovation.Volume 7 Number 1.

Felton, S., N. Buhr, dan M. Northey. 1994. Factors Influencing the Business

Student’s Choice of a Career in Chartered Accountancy.Issues In Accounting Education. Vol.9. No. 1. (Spring): 131-141.

Firmansyah, Deny. 2011. Analisis Kualitas Supervisi Pengaruhnya

Friedlan, J.M. 1995. The Effect of Different Teaching Approaches on Student’s

Perceptions of the Skills Needed for Success in Accounting Courses and by Practicing Accountants.Issues In Accounting Education. Vol.10. No. 1. (Spring): 47-63.

Gaetner, J.F. dan J.A. Ruhe. 1981. Job-related Stress in Public Accounting. Journal of Accountancy. June: 68-74.

Henseler, J., Ringle, C., & Sinkovics, R. 2009. The use of partial least squares path modelingin international marketing.Advances in Intenational Marketing, 20: 277-319.

Herzberg, F. (1966).Work And Nature of Man. Cleveland: Word Publishing.

Hulland, J. 1999. Use of partial least squares (PLS) in strategic management research:A review of four recent. Strategic Management Journal, 20(2): 195.

Kamus Besar Bahasa Indonesia. 2014. Pengertian Motivasi. (Online). (http://kbbi.web.id/motivasi). Diakses tanggal 15 Januari 2015.

Kusumastuti, Rita., dan Indarto Waluyo. 2013. Pengaruh Motivasi Dan

Pengetahuan UU. No.5 Tahun 2011 Tentang Akuntan Publik Terhadap Minat Mahasiswa Akuntansi Mengikuti Pendidikan Profesi Akuntansi (PPAk).Jurnal Nominal. Vo. II No. II.

Linda dan Iskandar Muda. 2011. Pengaruh Pengetahuan Akuntansi dan Motivasi Terhadap Minat Mahasiswa dan Akuntansi Perguruan Tinggi Negeri dan Swasta Propinsi Nanggroe Aceh Darussalam Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk).Jurnal Keuangan dan Bisnis. Vol.3 No.2.

Lisnasari, Riani Nurainah dan Fitriany. 2008. Faktor-faktor yang Mempengaruhi Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi

Akuntansi (PPAk) (Studi Empiris Di Universitas Indonesia).The 2nd Accounting Conference, 1st Doctoral Colloquium, and Accounting Workshop Depok, 4-5 November 2008.

Macdfoedz, Mas’ud (1998), “Survey Minat Mahasiswa Untuk Mengikuti Ujian

Sertifikasi Akuntan Publik (USAP),Jurnal Ekonomi dan Bisnis Indonesia, Volume 13 No 4. (tidak dipublikasi).

Nauli, Pigo. Sudrajat. Neni Desriani. 2012. Mengapa Semakin Banyak Jumlah Alumni Akuntansi tidak Sebanding dengan Pertumbuhan Kantor Akuntan Publik (Persepsi Mahasiswa Akuntansi terhadap Profesi Akuntan Publik Setelah UU No. 5 Tahun 2011 Tentang Akuntan Publik).Prosiding Seminar Nasional.

Nelson, dkk. 2002. No, the sky is not falling: Evidence of accounting student characteristics at FSA schools, 1995–2000.Issues in Accounting Education.Vol.17. No (3): 269–287.

Nurhayani, Ulfa. 2012. Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk)(Studi Empiris Pada Perguruan Tinggi Swasta Medan).Jurnal Mediasi. Vol. 4 No. 1.

Robbins, Stephen P. dan Timothy A. Judge , 2008, Perilaku Organisasi, Jakarta, Salemba Empat.

Santrock, J.W. 2008. Psikologi Pendidikan (edisi kedua). Jakarta: Prenada Media Group.

Sastrohadiwiryo, B Siswanto. 2002.Manajemen Tenaga Kerja Indonesia. Jakarta: PT. Bumi Aksara.

Sprinthall, Norman A dan Richard C Sprinthall.1990. Educational psychology: a developmental approach. New York: McGraw-Hill Publishing.

Sugiyono. 2008.Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung: Alfabet.

Tenenhaus, M. Et al. 2005. PLS path modeling.Computational Statistics & Data Analysis, 48(1): 159-364.

Tengker, Victor S. G., dan Jenny Morasa. 2013. Pengaruh Motivasi Karir Terhadap Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk) Studi Pada Jurusan Akuntansi FE Unsrat Manado. Riset Akuntansi FE Unsrat.

Umar, Husein.1997. Riset Sumber Daya Manusia. Jakarta: Gramedia Pustaka Utama.

Urbach, N., dan Ahlemann, F. 2010. Structural Equation Modeling in Information Systems Research Using Partial Least Square. Journal of Information Technology Theory and Application, 11(2):5-39.

Matematika dan Ilmu Pengetahuan Alam Institut Teknologi Sepuluh Nopember.

Woolfolk, AE (2005).Psikologi pendidikan. Boston: Allyn & Bacon.

www.cpaofindonesia.org

www.iaiglobal.or.id

www.iapi.or.id