ABSTRACT

FACTORS ANALYSIS AFFECTING THE BROAD DISCLOSURE OF GOOD CORPORATE GOVERNANCE IN ANNUAL REPORT OF LISTED

COMPANIES IN INDONESIA STOCK EXCHANGE

BY

DIAN RIZKILIA

This study aimed to analyze the factors that affect the broad disclosure of corporate governance in the annual report companies listed in Indonesia Stock Exchange. Factors that were tested in this study is the dispersion of the share ownership, firm size, company listing age and quality of the audit.

Collecting data is using purposive sampling method on companies listed in Indonesia Stock Exchange (IDX) during 2011-2013. A total of 65 companies are used as samples in this study. There are 105 items of disclosure to detect the level of corporate governnce disclosure.

This study used multiplr regression to examine the factors that affect the broad disclosure of corporate governance. The result showed that the independent variables significantly affect the broad disclosure of corporate governance is the dispersion of the share ownership, firm size and audit quality. But the age listing variable shows the company that has significant influence on the direction of a negative correlation level of corporate governance disclosure.

ABSTRAK

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI LUAS PENGUNGKAPAN GOOD CORPORATE GOVERNANCE DALAM LAPORAN TAHUNAN PERUSAHAAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Oleh Dian Rizkilia

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi luas pengungkapan good corporate governance dalam laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Faktor-faktor yang diuji dalam penelitian ini adalah kepemilikan saham dispersi, ukuran perusahaan, umur listing perusahaan dan kualitas audit.

Pengumpulan data menggunakan metode purposive sampling pada perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia (BEI) selama tahun 2011– 2013. Sebanyak 65 perusahaan digunakan sebagai sampel dalam penelitian ini. Terdapat 105 item pengungkapan untuk mendeteksi tingkat pengungkapan corporate governance.

Penelitian ini menggunakan regresi berganda untuk menguji faktor-faktor yang berpengaruh terhadap luas pengungkapan corporate governance. Hasil penelitian menunjukkan bahwa variabel independen yang berpengaruh secara signifikan terhadap luas pengungkapan good corporate governance adalah kepemilikan saham dispersi, ukuran perusahaan dan kualitas audit. Tetapi variabel umur listing perusahaan menunjukkan pengaruh signifikan yang memiliki arah hubungan negatif pada tingkat pengungkapan corporate governance.

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI LUAS PENGUNGKAPAN GOOD CORPORATE GOVERNANCE DALAM LAPORAN TAHUNAN PERUSAHAAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

(Skripsi)

Oleh ]

DIAN RIZKILIA

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

DAFTAR GAMBAR

1. Model Penelitian... 32 2. Hasil Uji Normalitas (Grafik) ...43 3. Hasil Uji Heterokedastisitas... 46

DAFTAR ISI 2.1.5 Faktor-faktor yang Mempengaruhi Luas Pengungkapan Corporate Governance ... 10 12 14 17 2.2. Tinjauan Penelitian Terdahulu dan Hipotesis ... 23

2.2.2.3 Umur Listing Perusahaan ... 27

2.2.2.4 Kualitas Audit ... 28

III. METODE PENELITIAN ... 30

3.1 Jenis dan Sumber Data ... 30

V. SIMPULAN DAN SARAN ... 56

5.1 Simpulan ... 56

5.2 Keterbatasan ... 57

5.3 Saran dan Implikasi ... 58

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

1. Seleksi Sampel ... 31

2. Kriteria Pemilihan Sampel ... 40

3. Statistik Deskriptif ... 40

4. Hasil Uji Normalitas ... 43

5. Hasil Uji Multikolonieritas ... 45

6. Hasil Uji Koefisien Korelasi dan Determinasi ... 47

7. Hasil Uji F ... 48

MOTO

Hai jiwa yang tenang. Kembalilah kepada Tuhanmu dengan hati yang ridho lagi diridhoi-Nya. Maka masuklah kedalam jama’ah hamba -hamba-Ku, dan masuklah ke dalam Syurga-Ku. (QS. Al Fajr: 27-30)

Allah dulu, Allah lagi dan Allah terus. (Ust. Yusuf M)

Bintang yang paling terang, diantara bintang-bintang yang terang.

Live for after Life, Allah is the First Overall.

Kupersembahkan karya penuh perjuanganku ini kepada :

Allah SWT, dengan Rahmat-Nya yang besar membuat semua ini menjadi nyata dan berjalan lancar.

Yang tercinta dan tersayang Papa dan Mama dengan segala pengorbanan yang tak kan pernah terbayar.

Yang tersayang Kakakku Rully, adik-adikku Lusie dan Debbi. Sahabat-sahabat terbaik yang selalu ada.

SANWACANA

Alhamdulillah, segala puji bagi Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “Analisis Faktor-Faktor Yang Mepengaruhi Luas Pengungkapan Good Corporate Governance Dalam Laporan Tahunan Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.” Skripsi ini disusun dan diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam penyusunan skripsi ini, penulis memperoleh bantuan, bimbingan dan pengarahan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi Universitas Negeri Lampung.

2. Dr. Lindrianasari, S.E., M.Si., Akt, selaku dosen pembimbing satu. Terima kasih telah meluangkan waktu dan pikiran, memberikan arahan, nasihat, saran, serta bimbingan dalam penyusunan skripsi ini.

3. I b u Yuztitya Asmaranti, S.E., M.Si., selaku dosen pembimbing dua yang selalu memberikan masukan, meluangkan waktu dan pikiran, memberikan arahan dan bimbingan.

luar biasa kepada penulis. Terima kasih atas doa yang tiada henti, nasihat, kesabaran yang luar biasa dalam membimbing penulis serta motivasi setiap saat yang memberikan kekuatan kepada penulis sehingga dapat

menyelesaikan penyusunan skripsi ini.

5. Kakakku dan adikku tersayang, Rully Fatriani, S.Keb., M.Keb., Lusie Astri, S.Pd (Soon) dan Debbi Angelica. Terima kasih atas doa, dukungan, dan motivasinya. Serta Pengertian yang tak terhingga pada Penulis. You all the best sisters in the world, bidadari-bidadari syurga, amin.

6. Datuk Syu’aidhul Idul, Andung Ratnawati dan Nyunya Zainab. Terima kasih atas doa, kasih sayang, dan nasihat yang diberikan kepada penulis. 7. Sahabat seperjuangan, yang sudah seperti saudari di hati, sahabat-

sahabat sayang SuperGirl, Eka Diana Sari, S.E.,(We made it Cynt..), Lady Dian Pratiwi, S.E., Dwi Septiani, S.E., Lily Aulia, S.E., dan Risa Rikafitri, S.E. Plus Oma Kia juga Kia Kecil. Terima kasih atas segala perhatian, bantuan, motivasi dan dukungannya selama proses penyusunan skripsi ini.

8. Umi Oline Yurena, yang menjadi Guru dunia akhirat dan SisterFillah lingkaran penuh makna, yang mengantarkan penulis untuk memahami arti kehidupan yang sesungguhnya. Jamaah Tarbiyah Pekumpulan Kita Semua. Adik-adik binaan Rohis SMAN 2 Bandar Lampung untuk motivasi, kasih serta doa tulusnya. Saudari-saudari TKS Ronda, atas pengertiannya

9. Semua pihak yang telah membantu dalam menyelesaikan penyusunan skripsi ini. Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu, demi penyempurnaan skripsi ini, penulis mengharapkan saran, pendapat dan kritik dari pembaca dan dengan rendah hati penulis akan menerimanya.

Akhirnya penulis hanya dapat mengharapkan semoga amal baik tersebut akan mendapat Rahmat serta Karunia dari Allah SWT dan semoga skripsi ini dapat bermanfaat bagi seluruh pihak sebagaimana mestinya.

Bandar Lampung, 12 Maret 2015 Penulis,

BAB I PENDAHULUAN

1.1 Latar Belakang

Kasus kehancuran Enron Corporation sebagai salah satu perusahaan raksasa dunia yang terjadi pada tahun 2001 menyadarkan banyak pihak akan pentingnya

Coporate Governance dalam suatu perusahaan. Berdasarkan lembaga penelitian Committee on Govermental affair Amerika Serikat (2002), yang telah melakukan analisis pada kejatuhan Enron mendapati bahwa Good Corporate Governance pada Enron Corp. tidak berjalan sebagaimana mestinya.

Di Indonesia, isu mengenai corporate governance muncul setelah terjadinya krisis multidimensi pada pertengahan 1997. Krisis ini dimulai dengan merosotnya nilai rupiah terhadap dolar Amerika Serikat yang kemudian menghancurkan sendi sendi ekonomi, salah satunya adalah pada sektor perbankan. Menurut hasil

penelitian dan laporan dari Bank Dunia dan ADB (Asia Development Bank), krisis yang terjadi di Indonesia dan runtuhnya perusahaan-perusahaan besar dunia adalah disebabkan oleh lemahnya pelaksanaan good corporate governance.

2

ekonomi global. Yang kemudian krisis ekonomi global ini sangat dirasakan oleh Negara dunia ketiga karena memiliki ketergantungan yang tinggi pada Negara– Negara yang perekonomiannya kuat seperti Amerika. Sebagaimana diungkapkan oleh Baird (2000) bahwa salah satu penyebab timbulnya krisis ini adalah

buruknya pelaksanaan tata kelola perusahaan (corporate governance) dan rendahnya transparansi di lingkungan bisnis perusahaan di hampir seluruh perusahaan baik BUMN maupun perusahaan swasta. Untuk itu langkah penting yang dapat dijadikan kekuatan internal dengan menerapkan CG untuk mengurangi dampak krisis eksternal.

Sebagaimana dijelaskan bahwa Corporate governance merupakan seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang

kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan (FCGI, 2001). Sehingga seharusnya sangat di harapkannya suatu hubungan yang sinergis dan transparan antara eksekutif

puncak perusahaan untuk melindungi kepentingan pemilik perusahaan (pemegang saham).

Komite Nasional Kebijakan GovernanceKNKG (2006) di Indonesia. KNKG mengemukakan bahwa pedoman good corporate governance yang mereka susun antara lain bertujuan untuk “mengoptimalkan nilai perusahaan bagi pemegang

3

serta untuk “meningkatkan daya saing perusahaan secara nasional maupun

internasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan” (butir 6) .

Dey Report (1994) dalam Labelle (2002) mengemukakan bahwa corporate governance yang efektif dalam jangka panjang dapat meningkatkan kinerja perusahaan dan menguntungkan pemegang saham. Sehingga pada dasarnya Corporate Governance merupakan suatu sistem yang dapat mengindentifikasi dan menyelaraskan kepentingan dalam perusahaan, dimana hak dan kepentingan masing–masing pemangku kepentingan dapat terarah, terkendali dan berada pada jalurnya.

Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: KEP-134/BL/2006 tentang Kewajiban Penyampaian Laporan Tahunan Bagi Emiten atau Perusahaan Publik menyebutkan bahwa laporan tahunan wajib memuat uraian singkat mengenai penerapan corporate governance perusahaan yang telah dan akan dilaksanakan oleh perusahaan dalam periode laporan

keuangan terakhir. Peraturan ini berlaku untuk penyusunan laporan tahunan untuk tahun buku yang berakhir pada atau setelah tanggal 31 Desember 2006.

4

sebagai wujud transparansi dan akuntabilitas manajemen. Dalam hal ini, manajemen dihadapkan pada keputusan mengenai tingkat pengungkapan informasi bagi stakeholders (Kusumawati dan Riyanto, 2006).

Labelle dalam Kusumawati (2006) melakukan penelitian mengenai faktor-faktor yang mempengaruhi tingkat pengungkapan praktik corporate governance. Hasil penelitian menunjukkan bahwa faktor-faktor yang mempengaruhi pengungkapan praktik corporate governance kemungkinan tidak sama dengan faktor-faktor yang mempengaruhi keputusan financial disclosure. Hasil penelitian ini juga

menunjukkan bahwa terdapat dua faktor yang mempengaruhi tingkat pengungkapan corporate governance, yaitu faktor karakteristik spesifik perusahaan dan faktor corporate governance itu sendiri. Penelitian terdahulu mengenai faktor-faktor yang mempengaruhi luas pengungkapan menunjukkan hasil yang beragam. Hal ini menjadi alasan bagi peneliti untuk menguji kembali variabel-variabel yang diduga berpengaruh terhadap luas pengungkapan corporate governance dalam laporan tahunan perusahaan.

5

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan penelitian dengan judul “ Analisis Faktor – Faktor yang Mempengaruhi Luas

Pengungkapan Corporate Governance dalam Laporan Tahunan Perusahaan yang Terdaftar di Bursa Efek Indonesia”

1.2 Rumusan Masalah dan Batasan Masalah 1.2.1 Rumusan Masalah

1. Apakah kepemilikan saham dispersi berpengaruh positif terhadap luas pengungkapan corporate governance?

2. Apakah ukuran perusahaan berpengaruh positif terhadap luas pengungkapan corporate governance?

3. Apakah umur listing perusahaan berpengaruh positif terhadap luas pengungkapan corporate governance?

4. Apakah kualitas audit berpengaruh positif terhadap luas pengungkapan corporate governance?

1.2.2 Batasan Masalah

Batasan masalah dalam penelitian ini adalah :

1. Perusahaan yang menjadi sampel penelitian adalah perusahaan manufaktur yang masih terdaftar dan aktif di BEI pada tahun 2011-2013

2. Variabel bebas yang diteliti dalam penelitian ini adalah meliputi

6

1.3 Tujuan dan Manfaat Penelitian Tujuan penelitian ini adalah:

1. Untuk menguji secara empiris pengaruh kepemilikan saham dispersi pada luas pengungkapan Corporate Governance.

2. Untuk menguji secara empiris pengaruh ukuran perusahaan pada luas pengungkapan Corporate Governance.

3. Untuk menguji secara empiris pengaruh umur listing perusahaan pada luas pengungkapan Corporate Governance.

4. Untuk menguji secara empiris pengaruh kualitas audit pada luas pengungkapan Corporate Governance.

Manfaat penelitian ini adalah :

1. Bagi perusahaan, sebagai bahan masukan dan informasi tambahan mengenai pentingnya penerapan dan pengungkapan corporate governance.

2. Bagi calon investor, sebagai bahan pertimbangan untuk mengambil keputusan investasi.

3. Bagi calon kreditur, sebagai bahan pertimbangan dalam kaitannya dengan pemberian kredit pada perusahaan.

BAB II

LANDASAN TEORI

2.1 Landasan Teori 2.1.1 Teori Agensi

Teori agensi menjelaskan tentang hubungan antara dua pihak dimana salah satu pihak menjadi agen dan pihak yang lain bertindak sebagai prinsipal (Hendriksen dan Van Breda, 2000). Teori ini menyatakan bahwa hubungan keagenan timbul ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk melakukan beberapa jasa untuk kepentingannya yang melibatkan pendelegasian beberapa otoritas pembuatan keputusan kepada agen (Jensen dan Mecking, 1976). Yang dimaksud dengan prinsipal adalah pemegang saham atau investor sedangkan yang dimaksud agen adalah manajemen yang mengelola perusahaan. Hubungan

keagenan adalah sebuah kontrak antara prinsipal dan agen (Jensen and Meckling, 1976).

8

tiap saham yang dimiliki. Agen menginginkan kepentingannya diakomodir dengan pemberian kompensasi atas kinerjanya. Principal menilai kinerja agen berdasarkan kemampuannya memperbesar laba untuk dialokasikan pada pembagian deviden. Sebaliknya agen memenuhi tuntutan principal agar

mendapatkan kompensasi yang tinggi. Sehingga bila tidak ada pengawasan yang memadai akan dapat terjadi konflik kepentingan dalam menjalankan perusahaan sebagaimana Jensen dan Meckling (1976) menjelaskan adanya konflik

kepentingan dalam hubungan keagenan. Konflik kepentingan ini terjadi dikarenakan perbedaan tujuan dari masing-masing pihak.Adanya perbedaan tujuan antara prinsipal dan agen serta adanya pemisahan antara kepemilikan dan pengendalian perusahaan akan menyebabkan manajer bertindak tidak sesuai dengan keinginan prinsipal. Pemisahan ini mengakibatkan setiap risiko yang ditanggung oleh perusahaan akan sepenuhnya ditanggung oleh pemegang saham karena manajer sebagai pengelola tidak mempunyai keterkaitan secara langsung dengan untung maupun rugi perusahaan. Akibatnya, manajer akan mengambil tindakan yang dapat memperbaiki kesejahteraannya sendiri tanpa memikirkan kepentingan pemegang saham.

Selain itu, teori agensi juga menjelaskan mengenai masalah asimetri informasi (information asymmetric). Manajer sebagai pengelola perusahaan mempunyai informasi yang lebih lengkap mengenai internal perusahaan dan prospek

9

sesuai dengan meminimumkan konflik kepentingan dan meminimumkan biaya keagenan.

Teori keagenan dilandasi dengan tiga asumsi (Eisenhardt, 1989) yaitu: asumsi sifat manusia (human assumptions), asumsi keorganisasian (organizational assumptions), dan asumsi informasi (information assumptions). Asumsi sifat manusia dikelompokkan menjadi tiga, yaitu: (1) self-interest, yaitu sifat manusia untuk mengutamakan kepentingan diri sendiri, (2) bounded-rationality, yaitu sifat manusia yang memiliki keterbatasan rasionalitas, dan (3) risk aversion, yaitu sifat manusia yang lebih memilih mengelak dari risiko. Asumsi keorganisasian

dikelompokkan menjadi tiga, yaitu: (1) konflik sebagian tujuan antar partisipan, (2) efisiensi sebagai suatu kriteria efektivitas, dan (3) asimetri informasi antara pemilik dan agen. Asumsi informasi merupakan asumsi yang menyatakan bahwa informasi merupakan suatu komoditas yang dapat dibeli.

Salah satu cara untuk mengurangi konflik antara agen dan prinsipal ini adalah melalui pengungkapan informasi oleh manajemen (agen), dimana sejalan dengan berkembangnya isu mengenai corporate governance. Dengan demikian,

diharapkan agen dapat bekerja memenuhi permintaan dari prinsipal. Hal ini akan meningkatkan perhatian terhadap masalah pengungkapan pada aspek corporate governance suatu perusahaan.

10

governance berfungsi sebagai suatu kontrak yang membatasi perilaku oportunistik manajemen. Bushman dan Smith dalam Bhuiyan dan Biswas (2007) berpendapat bahwa tujuan yang mendasari adanya penelitian mengenai corporate governance dalam akuntansi adalah untuk menyediakan bukti sejauh mana informasi yang diberikan dalam sistem akuntansi dapat mengurangi masalah keagenan.

Corporate governance merupakan suatu mekanisme pengelolaan yang didasarkan pada teori agensi. Penerapan konsep corporate governance diharapkan

memberikan kepercayaan terhadap agen (manajemen) dalam mengelola kekayaan pemilik (pemegang saham), dan pemilik menjadi lebih yakin bahwa agen tidak akan melakukan suatu kecurangan untuk kesejahteraan agen sehingga dapat meminimumkan konflik kepentingan dan meminimumkan biaya keagenan.

2.1.2 Corporate Governance

Corporate governance merupakan konsep yang didasarkan pada teori keagenan yang diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance bertujuan untuk menciptakan nilai tambah bagi pihak-pihak pemegang kepentingan (Almilia, Spica dan Ikka, 2007).

IICG (Indonesian Institute for Corporate Governance) mendefinisikan corporate governance sebagai serangkaian mekanisme untuk mengarahkan dan

11

governance berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara.

Menurut FCGI, corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditor, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Menurut Griffin (2002) dalam Susiana dan Herawaty (2007) pengertian corporate governance adalah “The roles of shareholders, directors and other managers in

corporate decision making”. Jadi menurut Griffin corporate governance

merupakan suatu sistem yang mengatur pemegang saham, direktur maupun manajer dalam pengambilan keputusan perusahaan.

Menurut Surat Edaran Menteri Negara Pasar Modal dan Pengawas BUMN No.S.106/M.PMP.BUMN/2000, corporate governance adalah segala hal yang berkaitan dengan pengambilan keputusan efektif yang bersumber dari budaya perusahaan, etika, nilai, sistem, proses bisnis, kebijakan, dan struktur organisasi perusahaan yang bertujuan untuk mendorong dan mendukung adanya

pengembangan perusahaan, pengelolaan sumber daya dan risiko secara lebih efisien dan efektif, serta pertanggungjawaban perusahaan kepada pemegang saham dan stakeholder lainnya.

12

dan untuk memperoleh return. Selain itu corporate governance juga menyangkut masalah pengendalian perilaku para eksekutif puncak perusahaan untuk

melindungi kepentingan pemilik perusahaan atau pemegang saham (Kusumawati dan Riyanto, 2005).

Nofianti (2009) menyimpulkan bahwa good corporate governance merupakan sistem yang mengendalikan dan mengkoordinasikan berbagai partisipan dalam menjalankan bisnis perusahaan sehingga jalannya bisnis perusahaan tersebut dapat memfasilitasi perusahaan untuk:

1. Menunjukkan akuntabilitas dan tanggung jawab;

2. Menjamin adanya keseimbangan diantara berbagai kepentingan dari pemangku kepentingan (memberikan perlakuan yang adil bagi seluruh pemangku kepentingan), termasuk menghargai hak dari pemegang saham untuk memperoleh informasi dengan benar (akurat) dan tepat pada waktunya; 3. Melakukan pengungkapan dan transparan dalam setiap informasi (seperti

informasi tentang kinerja perusahaan, kepemilikan, maupun pemangku kepentingan), termasuk juga transparan dalam membuat suatu keputusan.

2.1.3 Luas Pengungkapan dalam Laporan Tahunan

13

dalam hal ini adalah peraturan yang ditetapkan oleh lembaga yang berwenang, sedangkan pengungkapan sukarela adalah pengungkapan yang melebihi dari yang diwajibkan. Pengungkapan tertentu meliputi: financial disclosure, social

responsibility disclosure, environmental disclosure, termasuk pengungkapan aspek tata kelola perusahaan (corporate governance).

BAPEPAM telah mengatur bentuk dan isi laporan tahunan yang wajib

diungkapkan melalui Keputusan Ketua BAPEPAM dan Lembaga Keuangan No. KEP-134/BL/2006 peraturan X.K.6 tanggal 07 Desember 2006 tentang kewajiban penyampaian laporan tahunan bagi emiten atau perusahaan-perusahaan publik. Dalam ketentuan umum bentuk dan isi laporan tahunan, disebutkan bahwa :

“Laporan tahunan wajib memuat ikhtisar data keuangan penting, laporan

dewan komisaris, laporan direksi, profil perusahaan, analisis dan

pembahasan manajemen, tata kelola perusahaan, tanggung jawab direksi

atas laporan keuangan, dan laporan keuangan yang telah diaudit.”

Hal itu menunjukkan bahwa setiap perusahaan di Indonesia wajib membuat laporan tahunan perusahaan yang terdiri dari:

a. Ikhtisar data keuangan penting b. Laporan dewan komisaris c. Laporan dewan direksi d. Profil perusahaan

e. Analisis dan pembahasan manajemen f. Tata kelola perusahaan

14

h. Laporan keuangan yang telah diaudit

Darrough dalam Na’im dan Rakhman (2000) mengemukakan bahwa ada dua jenis

pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan standar, yaitu:

1. Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan wajib merupakan pengungkapan minimum yang

disyaratkan oleh standar akuntansi yang berlaku. Apabila perusahaan tidak bersedia untuk mengungkapkan informasi secara sukarela, pengungkapan wajib memaksa perusahaan untuk mengungkapkannya.

2. Pengungkapan Sukarela (Voluntary Disclosure)

Pengungkapan sukarela merupakan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Healy dan Palepu (dalam Simanjuntak dan Widiastuti, 2004)

mengemukakan meskipun semua perusahaan publik diwajibkan untuk memenuhi pengungkapan minimum, perusahaan berbeda secara

substansial dalam hal jumlah tambahan informasi yang diungkapkan ke pasar modal. Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas dan membantu investor dalam memahami strategi bisnis manajemen.

2.1.4 Prinsip-prinsip Corporate Governance

15

1. Fairness (Keadilan)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang adil bagi seluruh pemegang saham. Menjamin perlindungan hak-hak para pemegang saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor. Dalam

melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan

kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2. Disclosure/Transparency (Keterbukaan/Transparansi)

Transparansi adalah adanya pengungkapan yang akurat dan tepat pada waktunya serta transparansi atas hal penting bagi kinerja perusahaan, kepemilikan, serta pemegang kepentingan. Mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas, dan dapat diperbandingkan yang menyangkut keadaan

keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan. Untuk menjaga objektifitas, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah untuk diakses dan dipahami oleh pemangku

kepentingan.

3. Accountability (Akuntabilitas)

16

pembagian kekuasaan antara komisaris, direksi, dan pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya.

4. Responsibility (Responsibilitas)

Responsibility (responsibilitas) adalah adanya tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada

perusahaan dan para pemegang saham. Memastikan dipatuhinya peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial. Prinsip ini diwujudkan dengan kesadaran bahwa tanggung jawab merupakan konsekuensi logis dari adanya wewenang, menyadari akan adanya tanggung jawab sosial, serta menghindari penyalahgunaan wewenang.

17

2.1.5 Faktor-faktor yang Mempengaruhi Luas Pengungkapan Corporate Governance

2.1.5.1 Kepemilikan Saham Dispersi

Haniffa and Cooke dalam Kusumawati (2007) mengklasifikasikan struktur kepemilikan saham menjadi dua, yaitu kepemilikan terkonsentrasi (concentrated ownership) dan kepemilikan dispersi (dispersed ownership). Kepemilikan terkonsentrasi adalah kepemilikan mayoritas saham oleh pihak manajerial. Sedangkan menurut Alsaeed (2006), kepemilikan dispersi diwakili oleh

persentase saham yang dimiliki oleh investor individu di luar manajemen selain pemerintah, institusi nasional dan asing, serta kalangan keluarga.Kepemilikan dispersi dapat diwakili oleh persentase saham yang dimiliki pemegang saham

yang kepemilikannya ≤5% (Kusumawati, 2006:10).

Semakin terkonsentrasi kepemilikan saham, semakin sedikit informasi yang akan diungkapkan dalam laporan tahunan karena pihak manajemen mempunyai akses informasi yang luas tanpa harus melalui laporan tahunan perusahaan yang dipublikasikan atau manajemen sengaja menahan informasi untuk menghindari adanya pemanfaatan informasi yang diungkapkan oleh para pesaing perusahaan. Semakin menyebar kepemilikan saham, akan semakin banyak informasi yang diungkapkan dalam laporan tahunan karena adanya keinginan publik untuk

18

dengan pemegang saham minoritas (Haniffa (2003) dan Mohd (2005) dalam Nuryaman, 2009:93).

2.1.5.2 Ukuran perusahaan

Teori agensi menyatakan bahwa perusahaan besar memiliki biaya keagenan yang lebih besar daripada perusahaan kecil (Jensen dan Meckling, 1976). Sehingga suatu perusahaan yang besar akan cenderung untuk mengungkapkan informasi lebih luas sebagai upaya untuk mengurangi biaya keagenan. Kemudian,

mengungkapkan lebih banyak informasi bagi perusahaan besar merupakan bagian dari upaya perusahaan untuk mewujudkan akuntabilitas publik. Perusahaan besar memiliki insentif untuk menyajikan pengungkapan sukarela, karena perusahaan besar dihadapkan pada biaya dan tekanan politik yang lebih tinggi dibandingkan perusahaan kecil.Perusahaan kecil cenderung untuk menyembunyikan informasi penting dikarenakan competitive disadvantage (Almilia, 2008:120). Perusahaan kecil umumnya berada pada situasi persaingan yang ketat dengan perusahaan lain mengungkapkan terlalu banyak tentang jati dirinya kepada pihak eksternal dapat membahayakan posisinya dalam persaingan, sehingga perusahaan kecil cenderung untuk tidak melakukan pengungkapan selengkap perusahaan besar (Singhvi dan Desai; Buzby dalam Marwata, 2001).

2.1.5.3 Umur Listing Perusahaan

19

“ Perusahaan adalah setiap bentuk usaha yang melakukan kegiatan secara tetap

dan terus menerus dengan tujuan memperoleh keuntungan dan atau laba, baik yang diselenggarakan oleh perorangan, maupun badan usaha yang berbentuk badan hukum atau bukan badan hukum, yang didirikan dan berkedudukan di

wilayah Indonesia”.

Dari kedua pengertian tersebut dapat diketahui definisi umur perusahaan adalah lama waktu hidup atau adanya suatu organisasi atau bentuk usaha bergerak dalam bisnis dan memiliki tujuan memperoleh keuntungan laba.

Nugroho (2012) mendefinisikan umur perusahaan sebagai:

“ Umur perusahaan merupakan awal perusahaan melakukan aktivitas operasional

hingga dapat mempertahankan going concern perusahaan tersebut atau

mempertahankan eksistensi dalam dunia bisnis”.

Menurut Yularto dan Chariri (2003), umur perusahaan menunjukkan bahwa perusahaan dapat tetap bertahan atau eksis, mampu bersaing, dan memanfaatkan peluang bisnis dalam suatu perekonomian. Perusahaan yang memiliki umur lebih tua mungkin akan meningkatkan praktik pengungkapan dari waktu ke waktu. Hal ini dikarenakan perusahaan yang lebih tua dianggap telah memiliki lebih banyak pengalaman dalam pengungkapan laporan tahunannya. Perusahaan yang telah memiliki pengalaman lebih banyak akan lebih memahami kebutuhan

20

dibuka kepada pihak-pihak di luar manajemen yang berkepentingan terhadap perusahaan.

Dengan umur yang lebih lama, perusahaan diperkirakan akan meningkatkan praktik pengungkapannya karena dianggap telah memiliki lebih banyak pengalaman dalam pengungkapan laporan tahunannya dan lebih memahami kebutuhan pengguna informasi yang berkepentingan terhadap perusahaan

(Singhvi dan Desai (1971), Susanto (1992), Wallace et. al. (1994) dalam Yularto dan Chariri, 2003:5).

Yularto dan Chariri (2003) melakukan penelitian dengan membandingkan luas pengungkapan sukarela dalam laporan tahunan perusahaan yang terdaftar di Bursa Efek Jakarta sebelum krisis dan pada periode krisis. Salah satu variabel yang digunakan adalah umur listing. Hasil penelitian tahun 1996 menunjukkan bahwa umur listing berpengaruh terhadap luas pengungkapan dengan tingkat signifikansi 10%, sedangkan pada tahun 1997 dan 1998 tidak berpengaruh.

2.1.5.4 Kualitas Audit

Argumentasi yang mendasari dimasukkannya kualitas audit adalah semakin tinggi kualitas maka semakin tinggi pula tingkat kepastian suatu perusahaan sehingga semakin kecil kemungkinan perusahaan mengalami kegagalan (Almilia dan Sifa, 2006).

21

penilaian atas laporan keuangan suatu perusahaan. Dengan reputasi auditor yang baik maka akan memberikan hasil audit yang dapat dipercaya.

Peran eksternal auditor yaitu memberikan penilaian secara independen dan profesional atas keandalan dan kewajaran penyajian laporan keuangan

perusahaan. Auditor eksternal dapat menjadi mekanisme pengendalian terhadap manajemen agar manajemen menyajikan informasi keuangan secara andal, dan terbebas dari praktik kecurangan akuntansi. Peran ini dapat dicapai jika auditor eksternal memberikan jasa audit yang berkualitas (Nuryaman, 2008).

Penelitian yang dilakukan Becker et al. (1998) dalam Herawaty (2008)

menemukan bahwa klien dari auditor non Big 6 melaporkan discretionary accrual yang secara rata-rata lebih tinggi dari yang dilaporkan oleh klien auditor Big 6. Berarti dapat disimpulkan klien dari auditor non Big 6 cenderung lebih tinggi dalam melakukan earnings management.

Sementara itu menurut Rinaningsih (2008), di Indonesia emiten yang diaudit oleh auditor Big 4 akan mempunyai obligasi yang investment grade karena semakin tinggi reputasi auditor maka semakin tinggi pula tingkat kepastian suatu perusahaan sehingga semakin kecil kemungkinan perusahaan mengalami kegagalan. Adapun auditor Big 4 tersebut adalah: Price Waterhouse Coopers (PWC), Deloitte Touche Tohmatsu, Klynveld Peat Marwick Goerdeler (KPMG) International, serta Ernst and Young (EY).

22

laporan keuangan. Auditor yang mempunyai kualitas audit yang baik lebih cenderung akan mengeluarkan opini audit going concern apabila klien terdapat masalah mengenai going concern.

Mutchler et.al. (1997) menemukan bukti univariat bahwa auditor Big 6 lebih cenderung menerbitkan opini audit going concern pada perusahaan yang

mengalami financial distress dibandingkan auditor non Big 6. Auditor skala besar dapat menyediakan kualitas audit yang lebih baik dibanding auditor skala kecil, termasuk dalam mengungkapkan masalah going concern. Semakin besar skala auditor maka semakin besar kemungkinan auditor untuk menerbitkan opini audit going concern.

Penelitian De Angelo (1981) dalam Setyarno et. al. (2006) menyatakan bahwa auditor skala besar memiliki insentif yang lebih untuk menghindari kritikan kerusakan reputasi dibandingkan pada auditor skala kecil. Auditor skala besar juga lebih cenderung untuk mengungkapkan masalah–masalah yang ada karena mereka lebih kuat menghadapi resiko proses peradilan. Argumen tersebut berarti bahwa auditor skala besar memiliki kemungkinan atau dorongan yang lebih untuk melaporkan masalah going concern kliennya apabila terbukti klien terdapat

23

2.2 Tinjauan Penelitian Terdahulu dan Pengembangan Hipotesis

2.2.1 Tinjauan Penelitian Terdahulu

Fitriani (2001) melakukan pengujian terhadap tingkat pengungkapan wajib dan sukarela dengan besar perusahaan, tingkat leverage, tingkat likuiditas, status perusahaan, kelompok industri, net profit margin, jenis KAP. Hasil penelitiannya membuktikan bahwa besar perusahaan, status perusahaan, kelompok industri, net profit margin, dan jenis KAP berpengaruh terhadap tingkat pengungkapan wajib. Besar perusahaan, status perusahaan, net profit margin, dan jenis KAP

berpengaruh terhadap tingkat pengungkapan sukarela. Tingkat kelengkapan pengungkapan wajib dan sukarela dipengaruhi oleh besar perusahaan, status perusahaan, kelompok industri, net profit margin, dan jenis KAP.

Hossain dan Khan (2006) melakukan survei pada 100 perusahaan sampel yang terdaftar di Dhaka Stock Exchage (DSE) dan atau Chittagong Stock Exchange (CSE) pada tahun 2004. Pada survei tersebut ditemukan adanya pengaruh signifikan dari karakteristik perusahaan terhadap pengungkapan corporate governance. Karakteristik perusahaan tersebut diantaranya: perusahaan

multinasional, hubungan auditor dengan The Big Four, kepemilikan terkonsentrasi oleh sponsor, dan perusahaan perbankan. Dalam survei mereka, indeks

24

pengungkapan wajib. Tidak ada variabel yang berpengaruh terhadap tingkat pengungkapan sukarela. Rasio likuiditas, besar perusahaan, dan status perusahaan berpengaruh terhadap tingkat kelengkapan pengungkapan wajib dan sukarela.

Bhuiyan dan Biswas (2007) melakukan survei mengenai pengungkapan corporate governance pada perusahaan perseroan terbatas yang terdaftar di Dhaka Stock Exchange (DSE) dengan menggunakan sampel secara acak sebanyak 155 perusahaan. Ada 45 item pengungkapan yang dipertimbangkan dalam survey mereka. Untuk memudahkan analisisnya, maka digunakan Corporate Governance Disclosure Index (CGDI). Dalam penelitian tersebut, diteliti tentang

pengungkapan corporate governance dengan menggunakan karakteristik

perusahaan sebagai variabel independennya. Karakteristik perusahaan terdiri dari besar perusahaan, kepemilikan lokal, perusahaan multinasional, lembaga

keuangan, umur listing perusahaan, pemberitahuan SEC, dan ukuran dewan. Hasil penelitian menunjukkan bahwa pengungkapan corporate governance dipengaruhi secara signifikan oleh kepemilikan lokal, pemberitahuan SEC, dan besar

perusahaan. Sedangkan perusahaan multinasional, lembaga keuangan, umur listing perusahaan dan ukuran dewan tidak memiliki pengaruh yang signifikan terhadap pengungkapan corporate governance.

25

penelitian menunjukkan bahwa terdapat pengaruh profitabilitas secara negatif terhadap pengungkapan corporate governance.

2.2.2 Pengembangan Hipotesis 2.2.2.1 Kepemilikan Saham Dispersi

Masalah corporate governance muncul sebagai akibat adanya perbedaan kepentingan anatara pihak–pihak yang terlibat dalam perusahaan. Perbedaan tersebut dapat dikaitkan dengan struktur kepemilikan yang ada dalam perusahaan. Struktur kepemilikan dalam perusahaan dapat dikelompokkan menjadi struktur kepemilikan terkonsentrasi dan menyebar (dispersi). Kepemilikan terkonsentrasi adalah kepemilikan mayoritas saham oleh pihak manajerial. Kepemilikan dispersi dapat diwakili oleh persentase saham yang dimiliki pemegang saham yang

kepemilikannya ≤ 5 % (Kusumawati, 2006:10).

Semakin terkonsentrasi kepemilikan saham, semakin sedikit informasi yang diungkapkan dalam laporan tahunan karena pihak manajemen mempunyai akses informasi yang luas tanpa harus melalui laporan tahunan perusahaan yang dipublikasikan atau manajemen sengaja menahan infomasi untuk menghindari adanya pemanfaatan informasi yang diungkapkan oleh para pesaing perusahaan. Semakin menyebar kepemilikan saham, akan semakin banyak informasi yang diungkapkan dalam laporan tahunan karena adanya keinginan publik untuk

memperoleh informasi seluas-luasnya mengenai perusahaan tempat ia berinvestasi dan untuk mengawasi tindakan manajemen (Sutomo, 2004:32; Nuryaman,

26

Disamping itu, pengungkapan yang luas juga merupakan bentuk usaha pemegang saham untuk menyelaraskan kepentingan antara pemegang saham pengendali dengan pemegang saham minoritas Hanifah (2003) & Mohd (2005) dalam Nuryaman (2009:93). Teori agensi menyatakan bahwa pengungkapan akan lebih luas pada perusahaan yang struktur kepemilikannya lebih menyebar (Hanifah & Cooke, 2002 dalam Kusumawati, 2006:7).

Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis pertama penelitian ini adalah sebagai berikut:

H1 : Kepemilikan dispersi berpengaruh positif terhadap luas pengungkapan corporate governance.

2.2.2.2 Ukuran Perusahaan

Variabel ukuran perusahaan adalah variabel yang sering diteliti dalam kaitannya dengan luas pengungkapan. Hasilnya pun cukup berpengaruh pada luas

pengungkapan (Buiyan & Biswas (2007); Rini (2010)).

Terdapat beberapa argumentasi yang mendasari hubungan ukuran perusahaan dengan tingkat pengungkapan. Pertama, perusahaan besar yang memiliki sistem informasi pelaporan yang baik cenderung memiliki sumberdaya untuk

menghasilkan lebih banyak informasi dan biaya untuk menghasilkan informasi tersebut lebih rendah dibandingkan dengan perusahaan yang memiliki

27

perusahaan kecil. Ketiga, perusahaan kecil cenderung untuk menyembunyikan informasi penting dikarenakan competitive disadvantage (Amalia, 2008;120)

Berdasarkan teori dan penelitian terdahulu, maka hipotesis kedua penelitian ini adalah sebagai berikut:

H2 : Ukuran perusahaan berpengaruh positif terhadap luas pengungkapan corporate governance.

2.2.2.3 Umur Listing Perusahaan

Semakin lama umur perusahaan menunjukkan bahwa perusahaan tetap eksis (survive) ditengah persaingan bisnis dan situasi persaingan yang mengglobal dan berpengalaman dalam melakukan pengungkapan dari tahun ke tahun. Dengan umur yang lebih lama, perusahaan diperkirakan akan meningkatkan praktik pengungkapannya karena dianggap telah memiliki lebih banyak pengalaman dalam pengungkapan laporan tahunannya dan lebih memahami kebutuhan pengguna informasi yang berkepentingan terhadap perusahaan (Singhvi & Desai (1971), Djoko Susanto (1992), Wallace et.al (1994) dalam Yularto dan Chariri, 2003:5).

28

Berdasarkan teori dan penelitian terdahulu, maka hipotesis ketiga penelitian ini adalah sebagai berikut:

H3 : Umur listing perusahaan berpengaruh positif terhadap luas pengungkapan corporate governance.

2.2.2.4 Kualitas Audit

Argumentasi yang mendasari dimasukkannya kualitas audit adalah semakin tinggi kualitas audit semakin tinggi pula tingkat kepastian suatu perusahaan sehingga semakin kecil kemungkinan perusahaan mengalami kegagalan (Almilia dan Sifa, 2006). Para pengguna laporan keuangan terutama para pemegang saham akan mengambil keputusan berdasarkan pada laporan keuangan yang telah diaudit. Hal ini berarti auditor merupakan pihak yang mempunyai peranan penting dalam melakukan penilaian atas laporan keuangan suatu perusahaan. Dengan reputasi auditor yang baik maka akan memberikan hasil audit yang dapat dipercaya.

Peran eksternal auditor yaitu memberikan penilaian secara independen dan profesional atas keandalan dan kewajaran penyajian laporan keuangan

perusahaan. Auditor eksternal dapat menjadi mekanisme pengendalian terhadap manajemen agar manajemen menyajikan informasi keuangan secara andal, dan terbebas dari praktik kecurangan akuntansi. Peran ini dapat dicapai jika auditor eksternal memberikan jasa audit yang berkualitas (Nuryaman, 2008).

Penelitian yang dilakukan Becker et. al. (1998) dalam Herawati (2008)

29

Berarti dapat disimpulkan klien dari auditor non Big 6 cenderung lebih tinggi dalam melakukan earnings management.

Sementara itu menurut Rinaningsih (2008), di Indonesia emiten yang di audit oleh auditor Big 4 akan mempunyai obligasi yang investment grade karena semakin tinggi reputasi auditor maka semakin tinggi pula tingkat kepastian suatu perusahaan sehingga semakin kecil kemungkinan perusahaan mengalami kegagalan. Adapun auditor Big 4 tersebut adalah: Price Waterhouse Coopers (PWC), Delloitte Touche Tohmatsu, Klynveld Peat Marwick Goedeler (KPMG) international, serta Ernst and Young (EY).

Penelitian terdahulu di Indonesia tentang kualitas audit sebagai mekanisme corporate governance memberikan hasil yang berbeda–beda. Ardiati (2003) dalam Nuryaman (2008) menyimpulkan ukuran KAP sebagai proksi kualitas audit dapat memoderasi hubungan manajemen laba dengan return saham. Sedangkan penelitian Siregar dan Utama (2005) pada periode pengamatan 1995-1996, dan 1999-2002, menyimpulkan bahwa ukuran KAP memiliki pengaruh signifikan terhadap manajemen laba.

Berdasarkan teori dan penelitian terdahulu, maka hipotesis keempat dalam penelitian ini adalah:

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi laporan keuangan yang telah dipublikasikan yang diambil dari database Bursa Efek Indonesia, data dari Indonesian Capital Market Directory selama tahun 2011 sampai 2013. Data tersebut diambil dari laporan keuangan tahunan perusahaan yang didapat melalui internet, www.idx.co.id, ICMD (Indonesian Capital Market Directory), dan Pusat Data dan Bisnis Ekonomi UGM (PDBE UGM).

3.2 Populasi dan Sample Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang sahamnya terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 sampai 2013. Teknik pemilihan sampel yang digunakan adalah purposive sampling, dengan kriteria:

1. Perusahaan Manufaktur terdaftar di BEI tahun 2011–2013

2. Perusahaan mempublikasikan laporan tahunan (annual report) tahun 2011-2013 sesuai peraturan yang ditetapkan oleh Bapepam-LK, yaitu empat bulan dari tahun buku berakhir.

31

4. Perusahaan manufaktur yang menyajikan laporan tahunannya dalam Bahasa Indonesia atau Billingual (bahasa indonesia & bahasa Inggris). Berdasarkan kriteria tersebut dihasilkan sampel yang akan digunakan sebagai sampel penelitian. Tahapan seleksi sampel disajikan dalam Tabel 3.1, sebagai berikut:

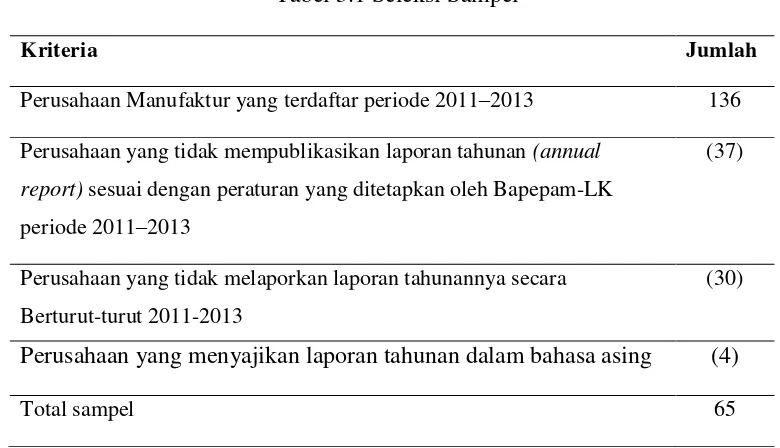

Tabel 3.1 Seleksi Sampel

Kriteria Jumlah

Perusahaan Manufaktur yang terdaftar periode 2011–2013 136

Perusahaan yang tidak mempublikasikan laporan tahunan (annual

report) sesuai dengan peraturan yang ditetapkan oleh Bapepam-LK periode 2011–2013

(37)

Perusahaan yang tidak melaporkan laporan tahunannya secara

Berturut-turut 2011-2013

(30)

Perusahaan yang menyajikan laporan tahunan dalam bahasa asing (4)

32

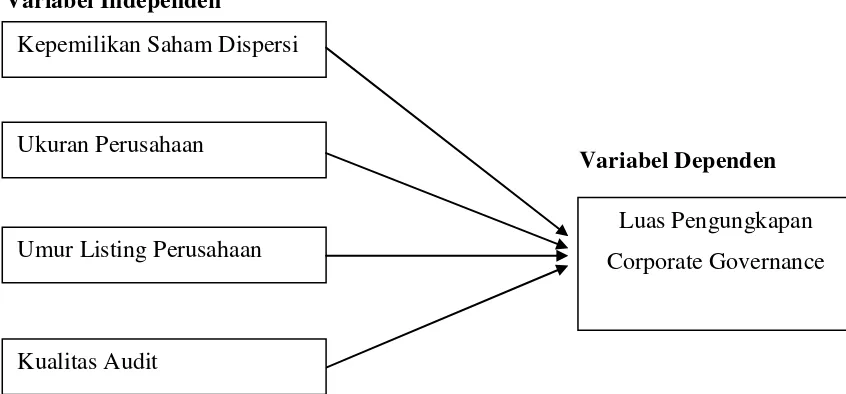

3.3 Model Penelitian

Berdasarkan pada uraian-uraian yang telah dikemukakan pada bab-bab

sebelumnya sebagai dasar yang digunakan untuk merumuskan hipotesis, berikut ini merupakan model penelitian yang tersaji dalam gambar 1.

Variabel Independen

Variabel Dependen

Gambar 1. Model Penelitian

1.4 Operasional Variabel 1.4.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah luas pengungkapan Corporate Governance. Luas pengungkapan corporate governace pada laporan tahunan perusahaan yang diukur dengan indeks pengungkapan corporate governance sebagai standar untuk mengukur tingkat pengungkapan corporate governance pada perusahaan yang terdafar di BEI. Indeks pengungkapan corporate

governance pada laporan tahunan perusahaan dapat dihitung menggunakan rumus berikut (Bhuniyan dan Biswas, 2007; Rini, 2010). Variabel dependen atau juga

Kepemilikan Saham Dispersi

Ukuran Perusahaan

Umur Listing Perusahaan

Kualitas Audit

33

dikenal variabel terikat adalah variabel yang dipengaruhi oleh variabel independen.

Tingkat pengungkapan corporate governance diukur dengan menggunakan indeks pengungkapan corporate governance pada laporan tahunan. Item-item atau instrumen yang digunakan pada penelitian ini menggunakan modifikasi instrumen yang digunakan oleh Rini (2010), Item-item pengungkapan yang digunakan dalam penelitian ini diambil dari lampiran Keputusan Ketua BAPEPAM dan Lembaga Keuangan dalam Peraturan X.K.6 Nomor: Kep-134/BL/2006 dan Pedoman Umum Penerapan Good Corporate Governance Indonesia 2006. Item-item tersebut diklasifikasikan menjadi 16 point item yang terdiri dari: pemegang saham; dewan komisaris; dewan direksi; komite audit; komite nominasi dan remunerasi; komite manajemen risiko; komite-komite lain yang dimiliki perusahaan; sekretaris perusahaan; pelaksanaan pengawasan dan pengendalian internal; manajemen risiko perusahaan; perkara penting yang dihadapi oleh perusahaan, anggota dewan direksi, dan anggota dewan komisaris; akses informasi dan data perusahaan; etika perusahaan; tanggung jawab sosial;

34

Berdasarkan penelitian Bhuiyan dan Biswas (2007), indeks pengungkapan corporate governance pada laporan tahunan perusahaan dapat dihitung dengan rumus sebagai berikut:

1.4.2 Variabel Independen

Variabel independen adalah ukuran perusahaan, kepemilikan saham dispersi, umur perusahaan dan kualitas audit.

1. Kepemilikan dispersi merupakan kepemilikan saham tersebar yang dimiliki oleh investor individu yang meliputi investor diluar manajemen, selain pemerintah, institusi dan kalangan keluarga (Alsaeed, 2006). Kepemilikan dispersi diukur dengan membandingkan jumlah saham yang dimiliki oleh investor individu dengan jumlah saham yang beredar. Variabel kepemilikan dispersi diwakili oleh persentase saham yang

dimiliki oleh pemegang saham yang kepemilikannya ≤ 5% (Kusumawati,

2006). Kepemilikan saham dispersi yang dimiliki masyarakat atau individu diluar manajemen yang mana masing-masing dengan kepemilikan kurang dari atau sama dengan 5%.

2. Ukuran perusahaan adalah ukuran besar kecilnya perusahaan yang dapat dilihat dari total aktiva. Ukuran perusahaan dihitung dengan naturallog nilai buku total aktiva perusahaan (Almilia dan Retrinasari, 2006).

Ukuran perusaaan = Ln Total Aktiva IPCG =

35

3. Variabel umur listing diukur menggunakan selisih tahun pada laporan tahunan dengan tahun perusahaan terdaftar di BEI (Bhuniyan dan Biswas, 2007).

4. Untuk mengukur kualitas audit digunakan Ukuran Kantor Akuntan Publik (KAP). Jika perusahaan diaudit oleh KAP besar pada saat penelitian ini yaitu KAP Big 4 maka kualitas auditnya tinggi dan jika diaudit oleh KAP non Big 4 (KAP kecil) maka kualitas auditnya rendah (Herawaty, 2008). Variabel ini diukur dengan variabel Dummy dimana angka 1 diberikan jika auditor yang mengaudit perusahaan merupakan auditor Big 4 dan 0 jika perusahaan diaudit oleh KAP non Big 4.

3.5 Alat Analisis

3.5.1 Analisis Regresi Berganda

Metode analisis data yang digunakan adalah model persamaan regresi berganda untuk menguji adanya pengaruh variabel independen terhadap variabel dependen. Model yang digunakan untuk menguji pengaruh variabel-variabel terhadap pengungkapan corporate governace dalam penelitian ini dapat dijabarkan sebagai berikut:

IPCG = β0a+β1LNASET+β3DISP +β2UMUR +β4KUA+ε

Keterangan:

IPCG = Indeks pengungkapan corporate governace

β0 = Konstanta

β1-β4 = Koefisien Regresi

36

DISP = Saham dispersi

UMUR = Umur listing perusahaan KUA = Kualitas audit

ε = Komponen eror

3.5.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, dalam penelitian ini digunakan uji asumsi klasik sebagai berikut:

1. Uji Normalitas

Uji normalitas bertujuan menguji apakah model regresi, variabel dependen dan independen memiliki distribusi data yang normal atau tidak. Dalam penelitian ini digunakan dua cara untuk menguji normalitas data:

1. Analisis Grafik histogram dan analisis grafik normal plot. (Ghozali, 2006)

2. Analisis Statistik dengan Kolmogorov-Smirnov Z (1-sample K-S). 2. Uji Multikolinearitas

Uji multikolinearitas diperlukan untuk menguji ada tidaknya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi yaitu :

37

3. Multikoleniaritas dilihat dari nilai tolerance dan lawannya dan VIF. Jika nilai VIF >10, maka terjadi multikoleniaritas yang serius. Besarnya VIF dapat dirumuskan :

VIF =

3. Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Hal ini dapat dideteksi dengan melihat scatterplot antara nilai taksiran Y dengan nilai residual dimana plot residual versus nilai prediksinya menyebar. Jika pada grafik yang mempunyai sumbu residual yang distandarkan dari sumbu X dan Y yang telah diprediksi membentuk suatu pola tertentu yang jelas (bergelombang, melebar, kemudian menyempit), serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.5.3 Uji Hipotesis

3.5.3.1Uji Signifikansi Simultan (Uji Statistik F)

38

F-hitung =

Jika F-hitung > F-tabel (a, k-l, n-l), maka Ho ditolak, dan Jika F-hitung < F-tabel (a,k-l, n-k), maka Ho diterima.

Pada output regresi, uji F juga dapat dilihat dengan membandingkan nilai

probabilitas dengan α yang ditentukan, dengan demikian apabila hasil

perbandingan menunjukkan bahwa nilai probabilitas (0,000) < α (0,05) dapat

dikatakan bahwa permodelan yang dibangun memenuhi kriteria fit.

3.5.3.2Uji Signifikansi Parameter Individual ( Uji statistik t)

Pengujian hipotesis yang dilakukan secara parsial bertujuan untuk mengetahui pengaruh dan signifikansi dari masing-masing variabel independen terhadap variabel dependen. Pengujian ini dilakukan dengan uji-t pada tingkat keyakinan 95% dengan ketentuan sebagai berikut :

Ho : apabila p-value > 0,05 , maka Ho diterima

Artinya secara individual, variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

H1 : apabila p-value < 0,05 , maka Ho ditolak

BAB V

SIMPULAN DAN SARAN

5.1 SIMPULAN

Penelitian ini dilakukan dengan tujuan untuk meneliti faktor-faktor yang

mempengaruhi luas pengungkapan corporate governance dalam laporan tahunan perusahaan manufaktur di Indonesia pada tahun 2011-2013. Sampel penelitian ini adalah 65 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan indeks pengungkapan corporate governance sebanyak 105 item pengungkapan. Indeks ini dibangun berdasarkan Keputusan Ketua BAPEPAM dan Lembaga Keuangan No. KEP-134/BL/2006 peraturan X.K.6 dan Pedoman Umum Good Corporate Governance (KNKG, 2006).

Dari hasil analisis data, pengujian hipotesis, dan pembahasan, maka dapat ditarik kesimpulan dari penelitian ini sebagai berikut :

1. Pengaruh variabel kepemilikan saham dispersi terhadap luas pengungkapan corporate governance dapat diterima secara signifikan pada taraf signifikansi 10%. Temuan ini menjelaskan bahwa perusahaan dengan proporsi

kepemilikan dispersi yang tinggi relatif melakukan pengungkapan corporate governance secara lebih luas.

2. Variabel ukuran perusahaan mempengaruhi luas pengungkapan corporate governance secara signifikan. Semakin besar total aset yang dimiliki

57

3. Umur listing perusahaan berpengaruh secara signifikan terhadap luas pengungkapan corporate governance. Namun, memiliki hubungan yang negatif dengan luas pengungkapan. Perusahaan yang berdiri lebih lama tidak melakukan pengungkapan corporate governance dengan lebih luas

dibandingkan dengan perusahaan yang umurnya lebih muda. 4. Variabel kualitas audit berpengaruh secara signifikan terhadap luas

pengungkapan corporate governance pada taraf signifikansi 10%. Perusahaan yang menggunakan auditor Big 4 relatif melakukan pengungkapan corporate governance dengan lebih luas dibandingkan dengan perusahaan yang

menggunakan auditor non Big 4.

5. Bahwa berdasarkan 16 point item pengungkapan yang dilampirkan, item yang sering diungkapkan dalam laporan tahunan perusahaan diantaranya:

Pemegang Saham, Dewan Komisaris, Dewan Direksi, Komite Audit, Sekretaris Perusahaan, Pelaksanaan Pengawasan dan Pengendalian Internal, Perkara Penting yang dihadapi Perusahaan, Akses Informasi Data, Etika Perusahaan dan Tanggung Jawab Sosial. Sementara item yang cenderung jarang di ungkapkan perusahaan adalah Komite-Komite Lain yang Dimiliki Perusahaan, Managemen Resiko Perusahaan, Pernyataan Penerapan Good Corporate Governance dan Informasi Penting Lainnya yang Berkaitan dengan GCG.

5.2 Keterbatasan

58

1. Faktor-faktor yang mempengaruhi tingkat pengungkapan corporate governance dalam penelitian ini hanya terdiri dari empat variabel, yaitu kepemilikan saham dispersi, ukuran perusahaan, umur listing perusahaan dan kualitas audit, sedangkan masih banyak faktor-faktor lain yang mempengaruhi tingkat pengungkapan corporate governance.

2. Pemberian skor pengungkapan informasi laporan tahunan dinilai hanya pada skala kuantitas pengungkapan, dan tidak menilai kualitas informasi dari pengungkapan corporate governance.

3. Penggunaan instrumen penelitian belum mencakup informasi yang

komprehensif mengenai praktik dan pengungkapan corporate governance. 5.3 Saran dan Implikasi

Dengan memperhatikan beberapa keterbatasan penelitian yang telah

disampaikan, maka dapat diberikan saran-saran untuk penelitian selanjutnya, yaitu sebagai berikut:

1. Bagi penelitian selanjutnya:

Mengingat banyak variabel lain yang berperan dalam mempengaruhi

tingkat pengungkapan corporate governance, sebaiknya menambah atau mengganti variabel penelitian.

Memperpanjang periode penelitian dengan menambah tahun pengamatan

59

Memperluas penelitian dengan mengubah cara pengukuran variabel

dependen melalui suatu instrumen pengungkapan yang mewakili kualitas pengungkapan corporate governance

Memperbaiki instrumen penelitian dengan menambahkan item-item

pengungkapan corporate governance yang belum tercakup dalam instrumen yang digunakan.

2. Bagi perusahaan, agar memberi perhatian yang lebih besar dalam pengungkapan corporate governance dalam laporan tahunan sehingga transparansi praktik corporate governance berpengaruh terhadap keputusan investasi.

3. Bagi lembaga regulator, agar meningkatkan kualitas standar dalam

menetapkan peraturan pengungkapan corporate governance yang sudah ada mengingat minimnya tingkat transparansi praktik corporate governance pada perusahaan publik.

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Retrinasari, Ikka. 2007. “Analisis Pengaruh

Karakteristik Perusahaan Terhadap Kelengkapan Pengungkapan dalam

Laporan Tahunan Perusahaan Manufaktur yang Terdaftar di BEJ”,

Proceeding Seminar Nasional.

Almilia, Luciana Spica, Lailul L Sifa, 2006. “Reaksi Pasar Publikasi Corporate Goverance Perception Index pada Perusahaan yang Terdaftar di Bursa

Efek Jakarta”. Simposium Nasional Akuntansi 9, 23-26 Agustus 2006,

Padang.

Alsaeed, Khaled. 2006. “The Association Between Firm-Specifis Characteristics

and Disclosure”, Managerial Auditing Journal, Vol. 21, No. 5, pp.

476496,www.emeraldinsight.com

Baird, Hansond. 2000. “Private Debt and Missing Lever of Corporate

Governance”. University of Chicago

Bhuiyan, Md Hamid Ullah and P.K. Biswas. 2007. “Corporate Governance and Reporting: An Empirical Study of The Listed Companies in Bangladesh”, Journal of Business Studies, Vol. XXVIII, No. 1, www.ssrn.com

CGAA. 2002.” Good Corporate Governance and Disclosure in United State of

America”, Vol. III : 157.

Eisenhard, Kathlene M. 1989.” The Academy of Management Review “. 14:4

Fitriani. 2001. “Signifikansi Perbedaan Tingkat Kelengkapan Pengungkapan

Wajib dan Sukarela pada Laporan Keuangan Perusahaan Publik yang

Terdaftar di Bursa Efek Jakarta”, Simposium Nasional Akuntansi III

Fuad, Muhammad. 2006.”Uji Empiris Faktor-Faktor yang Mempengaruhi

Disclosure Perusahaan Manufaktur di BEJ”, Sekolah Tinggi Ilmu Ekonomi IBII, Jakarta.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan penerbit Universitas Diponegoro.

Ghozali, Imam. 2007. Teori Akuntansi. Edisi 3. Semarang: BP Undip

Haniffa, R.M., dan T.F. Cooke. 2002. “Culture, Corporate Governance and Disclosure in Malaysian Corporations” ABACUS 38: 317 – 349

Herawaty, Vionola. 2008. Peran Praktek Corporate Governance sebagai

Moderating Variable dari Pengaruh Earning Management terhadap Nilai Perusahaan. Simposium Nasional Akuntansi XI, Pontianak.

Hossain, Dewan Mahboob and Arifur Rahman Khan. 2006. “Disclosure on Corporate Governance Issues in Bangladesh: A Survey of The Annual

Report”, The Bangladesh Accountant 50(23): 95-99, www.ssrn.com

Indra Surya dan Ivan Yustivandana, 2006. Penerapan Corporate Governance Mengesampingkan Hak – Hak Istimewa Demi Kelanngsungan Usaha. Jakarta: Kencana.

Jensen, M.C. and Meckling, W.H., (1976), “Theory of The Firm: Managerial

Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics, Vol. 3, pp. 305-60.

Johan dan Lekok, Widyawati. 2006.”Analisis Faktor-faktor yang Mempengaruhi

Tingkat Kelengkapan Pengungkapan Informasi Laporan Keuangan”,

KNKG. 2006. Pedoman Umum Good Corporate Governance Indonesia, Jakarta.

Kusumawati, Dwi Novi. dan Riyanto, Bambang LS. 2005. “Corporate

Governance Dan Kinerja: Analisis Pengaruh Compliance Reporting dan Struktur Dewan Terhadap Kinerja”, Simposium Nasional Akuntansi VII

______. 2006. “Transparency and Corporate Governance: Analysis of Factors

Affecting Transparency and Its Effect on Market Value of The Firm”, Jurnal Riset Akuntansi Indonesia, Vol. 9, No. 2, Hal. 115-135

Kusumawati, Dwi Novi. 2007. “Profitability and Corporate Governance

Disclosure: An Indonesian Study”, Jurnal Riset Akuntansi Indonesia, Vol. 10, No. 2, Hal. 131-146

Labelle, Real. 2002. “The Statement of Corporate Governance Practices (SCGP): A Voluntary Disclosure and Corporate governance Perspective”, Canada www.ssrn.com

Marpaung, Anggita Zoraya. 2009. “Analisa Faktor-faktor yang Mempengaruhi

Pengungkapan Sosial (Social Disclosure) Dalam Laporan Keuangan

Tahunan”, Universitas Sumatera Utara

Marwata. 2001. “Hubungan Antara Karakteristik Perusahaan dan Kualitas

Ungkapan Sukarela dalam Laporan Tahunan Perusahaan Publik di

Indonesia”, Simposium Nasional Akuntansi IV, Hal. 155-173

Muntoro, Ronny Kesuma. 2006. Makalah “Membangun Dewan Komisaris yang

Efektif”. Universitas Indonesia

Na’im, Ainun dan Fu’ad Rakhman. 2000. “Analisis Hubungan Antara

Kelengkapan Pengungkapan Laporan Keuangan dengan Struktur Modal

dan Tipe Kepemilikan Perusahaan”, Jurnal Ekonomi dan Bisinis

Indonesia, Vol. 15, No. 1, Hal. 70-82

Nofianti, Leny. 2009. “Penerapan Good Corporate Governance (GCG) di

Indonesia”, Jurnal Akuntansi dan Keuangan, Vol. 14 No.2, Hal 211 – 233

Nuryaman. 2008. “Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, dan

Mekanisme Corporate Governance Terhadap Manajemen Laba”, Simposium Nasional Akuntansi XI

Poerwadarminta, W.J.S. 2003. Kamus Umum Bahasa Indonesia. Jakarta: Balai Pustaka

Rini, Amilia Kartika. 2010. “Analisis Luas Pengungkapan Corporate Governance

Dalam Laporan Tahunan Perusahaan Publik di Indonesia”, Fakultas Ekonomi Universitas Diponegoro.

Simanjuntak, B. H. dan Lusy Widiastuti. 2004. “Faktor-Faktor yang

Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdapat di Bursa Efek Jakarta”, Jurnal Riset Akuntansi Indonesia, Vol. 7, No. 3, Hal. 351-366

Singgih, Susanto. 2007. “Menguasai Statistik di Era Informasi dengan SPSS 15”,

PT Elex Media Komputindo: Jakarta

Susiana dan Herawati, 2007. Analisis Pengaruh Independensi, kualitas Audit, serta Mekanisme Corporate Governance terhadap Integritas Laporan Keuangan. Simposium Nasional Akuntansi X.

Yularto, P.A. dan A. Chariri. 2003. “Analisis Perbandingan Luas Pengungkapan

Sukarela dalam Laporan Tahunan Perusahaan yang Terdaftar di BEJ