RISIKO INVESTASI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

( Skripsi )

Oleh

SHIFAYASFINA LUKEL

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RISIKO INVESTASI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

SHIFAYASFINA LUKEL

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

THE INFLUENCE OF INCOME SMOOTHING TO THE MARKET REACTION AND INVESTMENT RISK AT MANUFACTURE

COMPANIES THAT LIST AT BURSA EFEK INDONESIA By

Shifayasfina Lukel

Profit is an important factor to estimate the performance of the company as one of the basis for the investor to estimate the future profit. This matter has made the investor pay much attention to the profit of a company without noticing the proccess of the forming of profit information. This condition support the manager to do “earning management”. One of “earning management” measurement is doing a income smoothing. The aims of the research are: to test the influence of income smoothing to market reaction and investment risk.

The research use manufacture companies as sample, through purposive sampling method, 10 companies were taken as samples. The data of research is submitted by documantion. The data is analayzed by regression analysis with software of SPSS 17.0.

The result of the study shows that, market reaction that is observed for 15 days before profit announcement and 15 days after the profit announcement show the difference of market reaction and income smoothing influence to market reaction with 5% of the significant rate. Between that the result of the study shows too difference investment risk between profit smoother company and non profit smoother company with 5% of the significant rate.

PENGARUH PERATAAN LABA TERHADAP REAKSI PASAR DAN RISIKO INVESTASI PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

Shifayasfina Lukel

Laba merupakan salah satu faktor penting dalam menaksir kinerja dan sebagai salah satu dasar bagi investor dalam melakukan penaksiran laba di masa yang akan datang. Hal ini menjadikan perhatian investor dan calon investor akan terpusat pada laba suatu perusahaan, tanpa memperhatikan proses terbentuknya informasi laba tersebut. Hal demikian mendorong bagi manajer untuk melakukan “manajemen laba”. Salah satu bentuk tindakan “manajemen laba” adalah

melakukan perataan laba. Penelitian ini bertujuan menguji pengaruh perataan laba terhadap reaksi pasar dan risiko investasi.

Penelitian ini mengunakan sampel perusahaan manufaktur. Sampel diambil

sebanyak 10 perusahaan yang dilakukan secara purposive sampling. Pengumpulan data dilakukan melalui dokumentasi. Data dianalisis dengan menggunakan

analisis regresi sederhana melalui teknik analisis jalur dengan software SPSS 17.0.

Hasil penelitian menyebutkan bahwa, reaksi pasar yang dilihat pada 15 hari sebelum pengumuman laba dan 15 hari setelah pengumuman laba menunjukan perbedaan reaksi pasar antara perusahaan perata laba dengan perusahaan bukan perata laba dan terdapat pengaruh perusahaan perata laba terhadap reaksi pasar dengan tingkat signifikansi 5%. Disamping itu hasil penelitian ini juga

menunjukan perbedaan risiko investasi antara perusahaan perata laba dengan perusahaan bukan perata laba dan terdapat pengaruh perataan laba terhadap risiko investasi dengan tingkat signifikansi 5%.

DAFTAR ISI

Halaman HALAMAN JUDUL

PERNYATAAN ABSTRACT ABSTRAK

HALAMAN PERSETUJUAN HALAMAN PENGESAHAN RIWAYAT HIDUP

PERSEMBAHAN MOTO

SANWACANA DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN BAB I PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan masalah ... 6

1.3 Batasan Masalah ... 6

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori ... 9

2.1.1 Earning Management (Manajemen Laba) ... 13

2.1.2 Teori Perataan Laba (IncomeSmoothing) ... 16

2.1.3 Motivasi Perataan Laba ... 17

2.1.4 Dimensi-Dimensi perataan laba ... 19

2.2 Penelitian Terdahulu ... 21

2.3 Pengembangan Hipotesis ... 24

2.3.2 Perbedaan Risiko Investasi antara Perusahaan Perata Laba dan

Bukan Perata Laba ... 24

2.3.3 Pengaruh Perataan Laba terhadap Reaksi Pasar ... 25

2.3.4 Pengaruh Perataan Laba terhadap Risiko Investasi ... 26

BAB III METODOLOGI PENELITIAN 3.1 Populasi dan Sampel ... 27

3.1.1 Populasi Penelitian ... 27

3.1.2 Sampel Penelitian ... 27

3.2 Data Penelitian ... 29

3.2.1 Jenis dan Sumber Data ... 29

3.2.2 Desain Penelitian ... 29

3.3 Operasional Variabel Penelitian ... 30

3.3.1 Variabel Dependen ... 30

3.3.2 Variabel Independen ... 33

3.4 Metode Analisis Data ... 36

3.4.1 Statistik Deskriptif ... 36

3.4.2 Pengujian Normalitas Data Sampel ... 36

3.5 Pengujian Hipotesis ... 37

3.5.1 Uji Independen Sampel T-Test... 37

3.5.2 Uji Regresi Linier Sederhana ... 37

3.5.3 Uji Statistik t ... 38

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 39

4.1.1 Data dan Sampel ... 39

4.1.2 Statistik Deskriptif Variabel Penelitian ... 41

4.1.3 Uji Normalitas ... 41

4.2 Hasil Pengujian Hipotesis ... 57

4.2.1 Hasil Uji beda untuk Perusahaan Perata Laba dan Bukan Perata Laba terhadap Reaksi Pasar ... 43

4.2.2 Hasil Uji beda untuk Perusahaan Perata Laba dan Bukan Perata Laba terhadap Risiko Investasi ... 44

4.2.3 Hasil Uji Pengaruh Perusahaan Perata Laba terhadap Reaksi Pasar ... 44

4.2.4 Hasil Uji Pengaruh Perusahaan Perata Laba terhadap Risiko Investasi ... 46

4.3 Pengujian Hipotesis ... 47

4.3.2Hasil Uji Hipotesis Terdapat Perbedaan antara Perata Laba dan Bukan Perata Laba terhadap Risiko Investasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ... 48 4.3.3Hasil Uji Hipotesis Pengaruh Perusahaan Perata Laba terhadap

Reaksi Pasar pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)... 48 4.3.4Hasil Uji Hipotesis Pengaruh Perusahaan Perata Laba terhadap

Risiko Investasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ... 49

4.4 Ringkasan Hasil Penelitian... 49

4.5 Pembahasan ... 50

4.5.1Perbedaan Reaksi Pasar antara Perusahaan Perata Laba dan Bukan Perata laba ... 50 4.5.2Perbedaan Risiko Investasi antara Perusahaan Perata Laba dan

Bukan Perata laba ... 52 4.5.3Pengaruh Perusahaan Perata Laba terhadap Reaksi Pasar ... 54 4.5.4Pengaruh Perusahaan Perata Laba terhadap Risiko Investasi .. 56

BAB V SIMPULAN DAN SARAN

5.1 Kesimpulan ... 58

5.2 Keterbatasan Penelitian ... 60

5.3 Saran ... 61

Tabel

Halaman

4.1 Prosedur Pemilihan Sampel ... 40

4.2 Statistik Deskriptif ... 41

4.3 Hasil Uji Normalitas ... 42

4.4 Hasil untuk Perusahaan Perata Laba dan Bukan Perata laba terhadap Reaksi Pasar... 43

4.5 Hasil untuk Perusahaan Perata Laba dan Bukan Perata laba terhadap Risiko Investasi ... 44

4.6 Hasil Uji Pengaruh untuk Reaksi Pasar Terhadap Perata laba ... 44

4.7 Hasil Uji Pengaruh untuk Risiko Investasi Terhadap Perata Laba ... 46

Gambar :

Halaman 2.1 Faktor-Faktor yang Mempengaruhi Praktik Manajemen Laba ... 15

Lampiran :

1. Daftar Nama Perusahaan Sampel

2. Tanggal Pengumuman Laba Perusahaan sampel penelitian

3. Variabel Indeks Perataan Laba

4. Variabel reaksi pasar

5. Variabel Risiko dari investasi

6. Data Output SPSS

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Seorang pemilik saham akan memperhatikan kondisi keuangan suatu perusahaan.

Salah satunya adalah keuntungan, baik keuntungan saat ini maupun keuntungan di

masa-masa yang akan datang, dengan diketahuinya perkembangan keuntungan

tersebut dan perbandingannya dengan perkembangan keuntungan perusahaan lain.

Pemilik saham akan menaruh minat pada kondisi keuangan perusahan sejauh hal

itu dapat mempengaruhi kemampuan perusahaan untuk berkembang, membayar

deviden, dan menghindari kebangkrutan. Salah satu laporan keuangan yang

menjadi parameter pengukur kinerja manajemen adalah laporan laba rugi. IAI

dalam PSAK No.25 tahun 2009 menyatakan manfaat dari informasi laba yaitu

untuk menilai perubahan potensi sumber daya ekonomis yang mungkin dapat

dikendalikan di masa depan, menghasilkan arus kas dari sumber daya yang ada,

dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam

memanfaatkan tambahan sumber daya.

Statement of Financial Accounting Concept (SFAC) nomor 1 menyebutkan bahwa

informasi laba pada umumnya merupakan faktor penting dalam menaksir kinerja

pemilik atau pihak lain melakukan penaksiran atas “earningpower” perusahaan

dimasa yang akan datang (Financial Accounting StandartBoard, 1987). Hal ini

menjadikan perhatian Investor dan calon Investor terpusat pada laba suatu

perusahaan.

Perhatian investor yang sering terpusat pada informasi laba, tanpa memperhatikan

prosedur yang digunakan untuk menghasilkan informasi laba tersebut mendorong

manajer untuk melakukan manajemen atas laba (earningsmanagement). Salah

satu tindakan manajemen laba adalah praktik perataan laba (income smoothing).

Perataan income dapat dipandang sebagai upaya yang sengaja di lakukan untuk

menormalkan income dalam rangka mencapai kecendrungan atau tingkat income

yang di inginkan (Belkaoui, 2000: 56). Hal tersebut dilakukan untuk membuat

entitas tampak lebih bagus secara finansial.

Menurut Salno dan Baridwan dalam Dewi (2011) usaha untuk mengurangi

fluktuasi laba adalah suatu bentuk manipulasi laba agar jumlah laba suatu periode

tidak terlalu berbeda dengan jumlah laba periode sebelumnya. Oleh karena itu

perataan laba meliputi penggunaan teknik-teknik tertentu untuk memperkecil atau

memperbesar jumlah laba suatu periode sama dengan jumlah laba periode

sebelumnya. Tindakan perataan laba ini menyebabkan pengungkapan informasi

mengenai laba menjadi menyesatkan, sehingga akan mengakibatkan terjadinya

kesalahan dalam pengambilan keputusan oleh pihak-pihak yang berkepentingan

Beidlmen (2000) dalam Belkoui (2000) mempertimbangkan dua alasan bagi

manajemen untuk meratakan earnings yang dilaporkan. Argumen pertama adalah

berdasarkan pada asumsi bahwa sebuah arus earnings yang stabil mampu

mendukung tingkat deviden yang lebih tinggi daripada arus earnings yang lebih

variabel, dan memiliki pengaruh yang menguntungkan dalam nilai saham

perusahaan karena risiko perusahaan yang berkurang. Argumen kedua berkaitan

dengan perataan adalah kemampuan untuk melawan sifat siklis earnings yang

dilaporkan dan mengurangi korelasi return yang di ekspetasikan perusahaan

dengan return portofolio pasar.

Perataan laba merupakan tindakan yang dilakukan dengan sengaja untuk

mengurangi varibilitas laba yang dilaporkan agar dapat mengurangi risiko pasar

atas saham perusahaan, yang pada akhirnya dapat meningkatkan harga pasar

perusahaan. Risiko pasar yang besar akan memberikan informasi bagi investor

untuk berhati hati dalam pengambilan keputusan berinvestasi. Para investor

berhati-hati (cenderung menunggu) ketika kondisi pasar tidak stabil sehingga

menimbulkan permintaan saham oleh pasar yang menurun. Dengan menurunnya

minat investor tersebut, maka harga saham relatif menurun sehingga berdampak

pada investor yang menanamkan investasinya pada situasi atau kondisi yang

berisiko tinggi (Solechan, 2010). Kondisi perusahaan yang berisiko tinggi akan

dipertimbangkan oleh investor dalam penanaman sahamnya, investor tidak ingin

berspekulasi yang mengakibatkan kerugian yang besar (capital loss). Hal ini

membuat manajemen melakukan manajemen laba agar kondisi perusahaan secara

finansial seolah-olah dalam keadaan baik. Sehingga manajemen melakukan

Dalam berinvestasi faktor penting lainnya yang mesti diperhatikan adalah risiko

investasi, karena return dan risiko merupakan dua hal yang tidak terpisah, karena

pertimbangan suatu investasi merupakan trade–off dari kedua faktor ini. Suatu

investasi yang mengandung risiko lebih tinggi seharusnya memberikan return

yang diharapkan yang juga lebih tinggi. Semakin tinggi risiko semakin tinggi pula

return yang diharapkan (Samsul, 2006). Konsep perataan laba mengasumsikan

bahwa investor adalah orang yang menolak risiko. Oleh karena itu, investor lebih

menyukai aliran laba yang stabil. Perilaku investor yang demikian, menyebabkan

manajemen melakukan perataan laba. Secara teoritis, manajemen yang melakukan

perataan laba bertujuan agar laba yang dilaporkan stabil tersebut menyebabkan

risiko menjadi rendah (Agriyanto, 2006).

Beberapa Penelitian mengenai perataan laba terhadap reaksi pasar dan risiko

investasi telah dilakukan di Indonesia, diantaranya adalah :

Suzanti (2001) melakukan penelitian dengan judul analisis pengaruh perataan laba terhadap return saham dan risiko investasi pada perusahaan-perusahaan publik di Bursa Efek Jakarta diperoleh bahwa tidak tedapat perbedaan risiko investasi antara kelompok perusahaan perata laba dan bukan perata laba.

Khadafi (2002) melakukan penelitian dengan judul analisis income smoothing: pengaruhnya terhadap reaksi pasar dan risiko investasi pada perusahaan publik di Indonesia dengan menggunakan cummulative

abnormal return dengan beberapa masa periode dengan hasil yang berbeda-beda.

Agriyanto (2006) melakukan penelitian dengan judul analisis perataan laba dan pengaruhnya terhadap reaksi pasar dan risiko investasi pada perusahaan publik di Indonesia diperoleh hasil bahwa pasar tidak menunjukan reaksi atas diumumkannya laba dan tidak terdapat perbedaan reaksi antara kelompok perata laba dan perusahaan bukan perata laba. Dan memperoleh bahwa tidak terdapat perbedaan risiko investasi antara kelompok

Berdasarkan penelitian-penelitian di atas ditemukan hasil yang berbeda yaitu,

hasil penelitian Khadafi (2002), dengan Suzanti (2001) dan Agriyanto (2006).

Khadafi (2002) memperoleh hasil bahwa dengan menggunakan standar deviasi

dalam penentuan risiko pasar diperoleh bahwa terdapat perbedaan risiko investasi

antara perusahaan perata laba dan perusahaan bukan perata laba. Sedangkan

Agriyanto (2006) dan Suzanti (2001) dengan menggunakan standar deviasi

memperoleh bahwa tidak terdapat perbedaan risiko investasi antara kelompok

perusahaan perata laba dan bukan perata laba. Maka peneliti ingin melakukan

penelitian kembali tentang pengaruh perataan laba terhadap reaksi pasar dan risiko

investasi. Penelitian yang dilakukan merupakan replikasi dan pengujian kembali

dari beberapa penelitian yaitu penelitian Khadafi (2002) dan Agriyanto (2006).

Beberapa perbedaan penelitian ini dengan penelitian Agriyanto (2006) yaitu

diantaranya: Pertama, penelitian terdahulu saat dilakukan pengumuman laba

sampai dengan tiga hari setelah pengumuman laba, sedangkan penelitian ini

menggunakan periode pengamatan 15 hari sebelum pengumuman laba dan 15 hari

setelah pengumuman laba. Kedua, penelitian ini menggunakan sampel

2007,2008,2009, 2010, dan 2011.

Berdasarkan uraian diatas mendorong penulis untuk melakukan penelitian serupa

dengan judul:“Pengaruh Perataan Laba Terhadap Reaksi Pasar dan Risiko

Investasi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka dapat di kemukakan

permasalahan sebagai berikut :

1) Apakah ada perbedaan reaksi pasar antara perataan laba dan bukan perataan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) ?

2) Apakah ada perbedaan risiko investasi antara perata laba dan bukan perata

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) ?

3) Apakah perataan laba berpengaruh terhadap reaksi pasar pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ?

4) Apakah perataan laba berpengaruh terhadap risiko investasi pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ?

1.3. Batasan Masalah

Mengingat luasnya aspek pembahasan pada penelitian ini, serta keterbatasan

waktu, kemampuan dan tenaga, maka dalam penelitian ini dibatasi pada :

Penelitian ini mengambil sampel perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) selama kurun waktu 2007 sampai dengan 2011.

1. Periode pengamatan yang digunakan hanya selama 5 tahun, yaitu tahun 2007

sampai dengan tahun 2011.

1.4. Tujuan Penelitian

1. Untuk membuktikan ada tidaknya perbedaan reaksi pasar antara perusahaan

perataan laba dan bukan perataan laba pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI).

2. Untuk membuktikan ada tidaknya perbedaan risiko investasi antara perusahaan

perata laba dan bukan perata laba pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI).

3. Untuk membuktikan ada tidaknya pengaruh perata laba terhadap reaksi pasar

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

4. Untuk membuktikan ada tidaknya pengaruh bukan perata laba terhadap reaksi

pasar pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI).

1.5. Manfaat Penelitian

Dari hasil penelitian ini, penulis berharap mempunyai manfaat sebagai berikut

1) Bagi Penulis Akademis dan Peneliti Berikutnya

Penelitian ini diharapkan akan menambah ilmu dan pengalaman penulis

tentang pasar modal terutama dalam penilaian laba, khususnya mengenai

pengaruh perataan laba terhadap reaksi pasar dan risiko investasi pada

perusahaan yang terdaftar di Bursa Efek Jakarta (BEI). Selain itu, penelitian

ini juga diharapkan dapat menjadi referensi bagi penelitian serupa yang

2) Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan pengetahuan kepada

investor dan calon investor, serta pelaku pasar lainnya dalam memandang

laba yang diumumkan perusahaan dan risiko investasi antara perusahaan

perata laba dan bukan perata laba. Oleh karena itu, hasil penelitian ini akan

sangat bermanfaat sebagai salah satu pertimbangan bagi para praktis tersebut

dalam membuat keputusan investasi, memberikan suatu pertimbangan

mengenai pengaruh perataan laba terhadap reaksi pasar dan risikonya.

3) Bagi Perusahaan

Penelitian ini dapat menjadi referensi untuk memberikan penjelasan secara

empiris tentang pengaruh perataan laba terhadap reaksi pasar dan risiko

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori

Menurut Anthony dan Govindarajan (2005) dalam Dewi (2010) hubungan agensi

ada ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk

melaksanakan suatu jasa dan melakukan hal itu, mendelegasikan wewenang untuk

membuat keputusan kepada agen tersebut. Dalam suatu korporasi, pemegang

saham merupakan prinsipal dan CEO adalah agen mereka. Pemegang saham

menyewa CEO agar bertindak sesuai keinginan mereka. Jensen dan Meckling

dalam Watts dan Zimmerman (1986) menyatakan bahwa teori keagenan juga

disebut teori kontraktual yang memandang suatu perusahaan sebagai suatu

perikatan kontrak antara anggota-anggota perusahaan. Lebih lanjut, mereka

menyatakan hubungan keagenan sebagai suatu kontrak jasa antara satu atau lebih

pihak (prinsipal) yang mempekerjakan pihak lain (agen) untuk melakukan suatu

jasa untuk kepentingan mereka yang meliputi pendelegasian beberapa kekuasaan

pengambilan keputusan kepada agen tersebut.

Hubungan antara prinsipal dan agen dapat dijelaskan dengan teori keagenan,

Wolk at al. (2000) dalam Karsana dan Supriyadi (2004) menjelaskan bahwa teori

perilaku organisasional melalui pengujian bagaimana pihak-pihak yang

berhubungan dengan agensi dalam perusahaan dapat memaksimalisasi utilitas

yang dimiliki.

Dalam perusahaan yang telah go publik, agency relationship dicerminkan oleh

hubungan antara investor dan manajemen perusahaan, baik board of directors

maupun board of commisioners. Persoalanya adalah antara kedua belah pihak

tesebut seringkali terjadi perbedaan kepentingan. Perbedaan tersebut

mengakibatkan keputusan yang diambil oleh manajemen perusahaan kurang

mengakomodisir kepentingan pihak pemegang saham. Hal inilah yang sering

disebut agency problem (masalah keagenan) Lia Sari (2011).

Dalam manajemen keuangan, tujuan utama perusahaan adalah memaksimumkan

kemakmuran pemegang saham. Untuk itu maka manajer yang diangkat oleh

pemegang saham harus bertindak untuk kepentingan pemegang saham, tetapi

ternyata sering ada konflik antara manajer dan pemegang saham. Konflik ini

disebabkan karena adanya perbedaan kepentingan manajer dan pemegang saham.

Manajer perusahaan mempunyai kecendrungan untuk memperoleh keuntungan

yang sebesar-besarnya dengan biaya pihak lain. Perilaku ini sering disebut dengan

kebatasan rasional (bounded retionalty) dan manajer cenderung tidak menyukai

risiko (risk averse) Lia Sari (2011)

Jensen dan Meckling (1979) dalam Karsana dan Supriyadi (2004) mendefenisikan

hubungan agensi sebagai suatu kontrak antar satu atau lebih prinsipal yang

meminta orang lain (agen) untuk melakukan pelayanan dalam kepentingannya dan

Dalam kontrak antara manajer dengan pemegang saham maka owner manajer

sebagai agen dan pemegang saham sebagai prinsipal.

Jensen dan Meckling (1976, dalam Wahidawati, 2002) menyatakan bahwa agency

problem akan terjadi bila proporsi kepemilikan manajer atas saham perusahaan

kurang dari 100% sehingga pihak manajerial cenderung bertindak mengejar

kepentingan dirinya secara pribadi dan sudah tidak berdasarkan memaksimalkan

nilai dalam pengambilan keputusan pendanaan di perusahaan. Jensen dan

Meckling juga menyatakan bahwa kondisi diatas merupakan konsekuensi dari

pemisahan fungsi pengelola degan fungsi kepemilikan atau sering disebut the

seperation of the decison making and risk beating fungtions of the firm.

Manajemen tidak menanggung risiko atas kesaalahan pengambilan keputusan,

risiko tersebut sepenuhnya ditanggung perusahaan. Oleh karena itu, manajemen

cenderung melakukan pengeluaran yang bersifat konsumtif dan tidak produktif

untuk kepentingan pribadinya, seperti peningkatan gaji dan status. Penyebab lain

konfik antara manajer dan pemegang saham adalah keputusan pendanaan. Para

pemegang saham hanya peduli terhadap risiko sistematik perusahaan, karena

mereka melakukan investasi pada portofolio yang teridentifikasi dengan baik.

Namun manajer sebaiknya lebih peduli pada risiko perusahaan secara

keseluruhan.

Ada dua alasan yang mendasari agency problem menurut Fama (1980) dalam

Wahidawati (2002) alasan yang pertama adalah bagian substantif dari kekayaan

mereka dalam hal ini adalah manajer di dalam spesifik human capital perusahaan,

mendasari agency problem ialah manajer akan merasa terancam reputasinya,

demikian juga kemampuan menghasilkan earning perusahaan, jika perusahaan

mengalami kebangkrutan.

Teori keagenan didasarkan pada 3 (tiga) asumsi yaitu sifat asumsi manusia,

asumsi keorganisasian, dan asumsi informasi. Asumsi sifat manusia menekankan

bahwa manusia mempunyai sifat mementingkan diri sendiri, mempunyai

keterbatasan rasional dan tidak menyukai risiko. Asumsi keorganisasian

menekankan adanya konflik antar organisasi, efisiensi sebagai kriteria efektivitas

dan adanya asimetri informasi antara prinsipal dan agen. Asumsi informasi

menekankan bahwa informasi sebagai komoditi yang dapat diperjual belikan.

berusaha untuk menjawab masalah keagenan terjadi jika pihak-pihak yang saling

bekerja sama sekali memiliki tujuan dan pembagian kerja yang berbeda.

Pada teori keagenan yang disebut prinsipal adalah pemegang saham dan yang

disebut agen adalah manajemen yang mengelola perusahaan. Prinsipal

diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari

investasi mereka pada perusahaan. Sedangkan agen diasumsikan akan menerima

kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan lain

yang terlibat dalam hubungan keagenan (Anthony dan Govindarajan, 2005).

Sesuai dengan asumsi tersebut, maka manajer akan mengambil kebijakan yang

menguntungkan dirinya sebelum memberikan manfaat kepada pemegang saham.

Teori agensi mengasumsikan bahwa semua individu bertindak untuk kepentingan

mereka sendiri. Agen diasumsikan akan menerima kepuasan tidak hanya dari

suatu agensi, seperti waktu luang yang banyak, kondisi kerja yang menarik dan

jam kerja yang fleksibel. Sedangkan prinsipal, diasumsikan hanya tertarik pada

pengembalian keuangan yang diperoleh dari investasi mereka di perusahaan

tersebut.

2.1.1. Earning Management (Manajemen Laba)

Manajemen laba, akhir-akhir ini merupakan sebuah fenomena umum yang terjadi

di sejumlah perusahaan. Praktik yang dilakukan untuk mempengaruhi angka laba

dapat terjadi secara legal maupun tidak legal. Praktik legal dalam manajemen laba

berarti usaha untuk mempengaruhi angka laba tidak bertentangan dengan aturan

pelaporan keuangan dalam Prinsip-Prinsip Akuntansi Berterima Umum (PABU),

khususnya dalam Standar Akuntansi, yaitu dengan cara memanfaatkan peluang

untuk membuat estimasi akuntansi, melakukan perubahan metode akuntansi, dan

menggeser periode pendapatan atau biaya. Adapun manajemen laba yang

dilakukan secara illegal atau disebut juga dengan financial fraud, dilakukan

dengan cara-cara yang tidak diperbolehkan oleh Pedoman Akuntansi Berterima

Umum (PABU), yaitu dengan cara melaporkan transaksi-transaksi pendapatan

atau biaya secara fiktif dengan cara menambah (mark up) atau mengurangi (mark

down) nilai transaksi, atau mungkin dengan tidak melaporkan sejumlah transaksi,

sehingga akan menghasilkan laba pada nilai atau tingkat tertentu yang

dikehendaki.

Belum ada definisi tertentu yang digunakan sebagai dasar untuk menjelaskan

manajemen laba. Masing-masing peneliti memberikan definisinya. Manajemen

Scott (2003) mendefinisikan manajemen laba sebagai berikut “Given that managers can choose accounting policies from a set (for example, GAAP), it is

natural to expect that they will choose policies so as to maximize their own utility

and/or the market value of the firm”. Dari definisi tersebut manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi

yang ada dan secara alamiah dapat memaksimumkan utilitas mereka dan atau nilai

pasar perusahaan. Scott (2003) membagi cara pemahaman atas manajemen laba

menjadi dua. Pertama, melihatnya sebagai perilaku opportunistik manajer untuk

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontak

utang, dan political costs (Opportunistic Earnings Management). Kedua, dengan

memandang manajemen laba dari prespektif efficient contracting (Efficient

Earnings Management), dimana manajemen laba memberi manajer suatu

fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi

kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat

dalam kontrak.

Earning management adalah suatu konsep yang dilakukan perusahaan dalam

mengelola laporan keuangan supaya laporan keuangan tampak terlihat memiliki

kualitas (quality of financial reporting) (Suhendah, 2005). Laporan keuangan

yang paling sering dimanipulasi oleh perusahaan adalah laporan rugi laba.

Menurut Jumingan (2003) seperti yang dikutip oleh Suhendah (2005), earning

management merupakan suatu proses yang disengaja, menurut standar akuntansi

keuangan untuk mengarahkan pelaporan laba pada tingkat tertentu. Yang

1. Discretionary accrual.

2. Income smoothing.

3. Manipulasi alokasi pendapatan atau biaya.

4. Perubahan metode akuntansi dan struktur modal.

Earning management (manajemen laba) memiliki cakupan yang lebih luas

daripada income smoothing (perataan laba), karena manajemen percaya bahwa

reaksi pasar didasarkan pada pengungkapan informasi akuntansi sehingga perilaku

laba merupakan aspek penentuan risiko pasar entitas usaha.

Suhendah (2005) mengutip Ayres (1994) yang menyatakan bahwa ada 3 faktor

yang dapat dikaitkan dengan munculnya praktik manajemen laba oleh manajer

demi menunjukkan prestasinya, yaitu:

1. Manajemen akrual (accruals management).

2. Penerapan suatu kebijaksanaan akuntansi yang wajib (adoption of mandatory

accounting changes).

3. Perubahan akuntansi secara sukarela (voluntary accounting changes).

Gambar 2.1Faktor-Faktor yang Mempengaruhi Praktik Manajemen Laba

Sumber : Jurnal Akuntansi/Th.IX/02/Mei/2005, Earning Management (Agriyanto, 2006)

Faktor-faktor yang

mempengaruhi :

1. Manajemen akrual 2. Penerapan suatu

kebijaksanaan Praktik akuntansi yang wajib 3. Perubahan metode akuntansi

secara sukarela

2.1.2. Teori Perataan Laba (IncomeSmoothing)

Definisi perataan laba (income smoothing) adalah “pengurangan fluktuasi laba dari tahun ke tahun dengan memindahkan pendapatan dari tahun-tahun yang

tinggi pendapatannya ke periode-periode yang kurang menguntungkan”. Definisi yang lebih akhir mengenai perataan laba melihatnya sebagai fenomena “proses

manipulasi profil waktu dari pendapatan atau laporan pendapatan untuk membuat

laporan laba menjadi kurang bervariasi, sambil sekaligus tidak meningkatkan

pendapatan yang dilaporkan selama periode tersebut”. Kemudian definisi

mengenai perataan laba adalah sebagai upaya yang sengaja dilakukan untuk

menormalkan income dalam rangka mencapai kecendrungan atau tingkat income

yang di inginkan (Belkaoui, 2000: 56).

Definisi terbaik tentang perataan income di berikan oleh Beidelman dalam

Belkaoui (2000) sebagai berikut :

Perataan earnings yang dilaporkan dapat didefinisikan sebagai upaya yang sengaja dilakukan untuk memperkecil atau memperbesar fluktuasi pada tingkat earnings yang dianggap normal bagi suatu perusahaan. Dalam pengertian ini perataan mempersentasi suatu bagian upaya manajemen perusahaan untuk mengurangi variasi tidak normal dalam earnings pada tingkat yang diiginkan oleh prinsip-prinsip akuntansi dan manajemen yang sehat.

Income smoothing biasanya di lakukan dengan berbagai cara berikut, yaitu

(Harahap, 2008):

1. Mengatur waktu kejadian transaksi.

2. Memilih prinsip atau metode alokasi.

3. Mengatur penggolongan antara laba operasi normal dan laba yang bukan dari

2.1.3. Motivasi Perataan Laba

Gordon dalam Belkaoui (2000) mengemukakan motivasi perataan laba adalah :

1. Kriteria yang digunakan manajemen korporat dalam memilih prinsip akuntansi adalah untuk memaksimumkan utilitas atau kemakmuran.

2. Utilitas yang sama adalah sebuah fungsi keamanan kerja, aras dan tingkat pertumbuhan gaji dan aras dan tingkat pertumbuhan ukuran perusahaan. 3. Kepuasan pemegang saham terhadap kinerja korporasi meningkatkan

status dan penghargaan terhadap manajer.

4. Kepuasan yang sama tergantung pada tingkat pertumbuhan dan stabilitas income perusahaan.

Proposi-proposi ini memuncakkan untuk meratakan sebagaimana dijelaskan

dalam teorema berikut :

Apabila keempat proposi di atas diterima atau terbukti benar maka manajemen

dalam lingkup kekuasaannya yaitu ruang gerak yang diizinkan oleh aturan

akuntansi akan (Belkaoui, 2000):

1. Meratakan income yang dilaporkan, dan

2. Meratakan tingkat pertumbuhan income.

Arti dari meratakan tingkat pertumbuhan menurut Belkaoui (2000) adalah jika

tingkat pertumbuhan tinggi, praktik akuntansi yang menguranginya harus

diadopsi, dan sebaliknya. Beidlmen dalam Belkaoui (2000) mempertimbangkan

dua alasan bagi manajemen untuk meratakan earnings yang dilaporkan. Argumen

pertama berdasarkan pada asumsi bahwa sebuah arus earnings yang stabil mampu

mendukung tingkat deviden yang lebih tinggi daripada arus earnings yang lebih

variabel, dan memiliki pengaruh yang menguntungkan dalam nilai saham

perusahaan karena risiko perusahaan yang berkurang. Argumen kedua berkaitan

dilaporkan dan mengurangi korelasi return yang diekspetasian perusahaan dengan

return portofolio pasar. Hal itu terjadi karena kebutuhan yang dirasakan

manajemen untuk menetralisir ketidakpastian lingkungan dan memperkecil

fluktuasi yang besar dalam kinerja operasi perusahaan karena siklus yang silih

berganti antara waktu yang baik dan buruk. Untuk mewujudkannya, manajemen

mungkin terpaksa menggunakan perilaku slack organisation, slack peranggaran,

atau perilaku penghindaran risiko. Masing-masing perilaku ini mengharuskan

keputusan yang mempengaruhi timbulnya alokasi biaya (cost) discretionary yang

berakibat pada perataan income.

Motivasi lain manajemen laba dilihat dari sudut pandang akuntansi adalah karena

ada dua keterbatasan para pengguna dalam menginterpretasi pelaporan keuangan.

Pertama, kriteria penyajian elemen pelaporan keuangan rentan terhadap kebijakan

manajemen, yaitu pihak manajemen memiliki peluang dan kebebasan untuk

menerapkan kebijakan manajemen yang berhubungan dengan pencatatan dan

metode akuntansi yang akan digunakan untuk pelaporan keuangannya. Kedua,

tidak ada observasi sempurna mengingat tidak semua kebijakan manajemen dapat

diobservasi oleh para pengguna laporan keuangan. Hal inilah yang menyebabkan

terjadinya asimetri informasi antara investor dengan manajemen perusahaan yang

berpeluang untuk melakukan manipulasi laba sehingga mempengaruhi kualitas

laba yang dilaporkan ke publik.

Menurut Sugiarto (2003) dalam Djaddang (2006) ada beberapa faktor yang

mendorong manajemen melakukan perataan laba adalah :

1. Kompensasi bonus

dapat mentransfer laba masa kini menjadi laba masa depan. Selain itu, menurut Harahap (2005), pentingnya laporan keuangan mengundang manajemen untuk meratakan laba demi mendapatkan bonus yang tinggi.

2. Kontrak utang

Defond dan Jimbalvo (1994) dengan menggunakan model Jones,

mengevaluasi tingkat akrual perusahaan yang tidak dapat memenuhi target laba. Mereka menemukan bahwa perusahaan yang melanggar perjanjian utang telah merekayasa labanya, satu periode sebelum perjanjian utang itu dibuat.

3. Faktor politik

Jones (1991) meneliti perusahaan yang sedang diinvestigasi oleh International Trade Commision (ITC). Jones menemukan bukti bahwa produsen domestik cenderung menurunkan laba dengan teknik

discretionary accrual untuk mempengaruhi keputusan regulasi impor. Naim dan Hartono (1996) meneliti perusahaan yang diduga melakukan monopoli dan menemukan bahwa manajer perusahaan melakukan perataan laba untuk menghindari UU Anti-Trust.

4. Pengurangan pajak

Perusahaan melakukan perataan laba untuk mengurangi jumlah pajak yang harus dibayarkan kepada pemerintah (Arens, Elder, Beasley, 2005).

5. Perubahan CEO

Pourciao (1993) menemukan bukti bahwa perekayasaan laba dilakukan dengan meningkatkan unexpected accruals pada periode satu tahun sebelum penggantian eksekutif tak rutin.

6. Penawaran saham perdana

Clarkson et al (1992) menyatakan ada reaksi positif dari pengumuman earnings forecast yang ada di prospektus dengan tingkat penjualan saham, karena publik hanya melihat laporan keuangan yang dilaporkan pada regulator. Banyak perusahaan yang melakukan perataan laba demi mendapatkan dan mempertahankan investor (Jones, 2005).

2.1.4. Dimensi-Dimensi perataan laba

Pada dasarnya manajemen laba sulit untuk dideteksi dari laporan keuangan karena

kecenderungan manajemen laba untuk tidak terlihat. Manajemen laba yang sukses

bisa diidentifikasi bahwa hal tersebut terjadi tanpa mampu dideteksi. Riset-riset

dengan penggantian metode akuntansi yang dipilih manajemen. Perubahan

metode akuntansi ini tentu saja dengan mudah bisa dideteksi oleh pihak eksternal,

sehingga tidak mengherankan apabila riset tersebut tidak menemukan manipulasi

laba yang mempengaruhi harga saham. Dimensi perataan laba pada dasarnya

adalah alat yang digunakan untuk melakukan perataan angka income. Dascher dan

Malcolm membedakan antara perataan riil dan perataan artifisial sebagai berikut

(Belkaoui, 2000: 58):

a. Perataan riil merujuk pada transaksi aktual yang dilakukan atau tidak

dilakukan atas dasar efek perataannya terhadap income,

b. Perataan artifisial merujuk pada prosedur akuntansi yang di implementasikan

untuk memindahkan biaya dan atau pendapatan dari satu periode ke periode

lainnya.

Kedua tipe perataan tersebut mungkin tidak dapat dibedakan. Sebagai contoh,

jumlah biaya yang dilaporkan mungkin lebih tinggi atau lebih rendah daripada

periode sebelumnya baik karena tindakan sengaja terhadap besarnya biaya

(perataan riil) atau metode pelaporan (perataan artifisial). Selain perataan riil dan

artifisial, dalam literatur dikenal dimensi perataan yang lain. Dimensi perataan

yang ketiga dikenal sebagai perataan klasifikator. Barnet et al. Membedakan tiga

dimensi perataan, sebagai berikut (Belkaoui, 2000: 59):

2. Perataan melalui alokasi dari waktu ke waktu: berkaitan dengan terjadinya dan pengakuan suatu peristiwa, manajemen memiliki kebebasan yang lebih untuk mengendalikan penentuan periode yang dipengaruhi oleh kuantifikasi peristiwa tersebut.

3. Perataan melalui klasifikasi (sehingga disebut perataan klasifikatori): ketika statistik laporan income selain income bersih (nilai bersih semua pendapatan dan biaya) merupakan objek perataan, manajemen dapat mengklasifikasikan elemen-elemen dalam laporan income untuk mengurangi variasi dari waktu ke waktu dalam statistik tersebut.

4. Pada dasarnya perataaan riil berkaitan dengan perataan melalui terjadinya peristiwa dan/atau pengakuan, sedangkan perataan arfisial berkaitan dengan perataan melalui alokasi dari waktu ke waktu.

2.2. Penelitian Terdahulu

1. Suzanti (2001) meneliti dengan judul „‟Analisis Pengaruh Perataan Laba

terhadap Return Saham dan Risiko Pasar Saham Perusahaan-Perusahaan

Publik di Bursa Efek Jakarta”. Hasil penelitiannya menujukkan bahwa

tindakan perataan laba yang ditentukan melalui Beta (β) mempengaruhi risiko

pasar saham perusahaan perata laba tersebut. Kemudian tidak tedapat

perbedaan risiko investasi antara kelompok perusahaan perata laba dan bukan

perata laba yang ditentukan melalui deviasi standar selama periode

pengamatan.

2. Khadafi (2002) meneliti dengan judul “Analisis Income Smoothing:

Pengaruhnya terhadap Reaksi Pasar dan Risiko Investasi Pada Perusahaan

Publik di Indonesia”. Hasil penelitian menujukkan bahwa dengan

menggunakan cummulative abnormal return dengan periode pengamatan I

(enam hari sebelum pengumuman laba sampai dengan pada saat pengumuman

perusahaan perata laba dan bukan perata laba, pada periode pengamatan II

(tiga hari sebelum pengumuman laba dengan tiga hari setelah pengumuman

laba) diperoleh hasil tidak terdapat perbedaan reaksi pasar antara perusahaan

perata laba dan bukan perata laba, sedangkan pada periode pengamatan III

(saat dilakukan pengumuman laba sampai dengan enam hari setelah

pengumuman laba) diperoleh hasil terdapat perbedaan reaksi pasar antara

perusahaan perata laba dan bukan perata laba. Dan dengan menggunakan

standar deviasi dalam penentuan risiko pasar diperoleh bahwa terdapat

perbedaan risiko investasi antara perusahaan perata laba dan perusahaan bukan

perata laba.

3. Muid dan Catur P (2005) meneliti dengan judul „‟Pengaruh Manajemen Laba

terhadap Reaksi Pasar dan Risiko Investasi pada Perusahaan Publik di Bursa

Efek Jakarta”. Hasil penelitiannya menujukkan bahwa tidak terdapat

perbedaan reaksi pasar atas pengumuman laba yang ditentukan melalui

Cummulative abnormal return pada ketiga periode pengamatan yaitu, periode

pengamatan I : 7 hari sebelum pengumuman laba (--6 sampai dengan 0),

pengamatan II : 7 hari disekitar pengumuman laba (-3 sampai dengan +3), dan

pengamatan III : 7 hari setelah pengumuman laba (0 sampai dengan +7).

Tidak terdapat perbedaan risiko investasi antara perusahaan yang melakukan

praktik manajemen laba dengan perusahaan yang tidak melakukan manajemen

laba.

Publik di Indonesia”. Hasil penelitian menujukkan bahwa melalui

cummulative abnormal return selama periode pengamatan (saat dilakukan

pengumumanlaba sampai dengan tiga hari setelah pengumuman laba),

diperolehhasil bahwa pasar tidak menunjukan reaksi atas diumumkannya laba

dan tidak terdapat perbedaan reaksi antara kelompok perata laba dan

perusahaan bukan perata laba. Dan memperoleh bahwa tidak terdapat

perbedaan risiko investasi antara kelompok perusahaan perata laba dan bukan

perata laba yang ditentukan melalui deviasi standar selama periode

pengamatan.

5. Wahyuningsih (2007) meneliti dengan judul “Hubungan Praktik Manajemen Laba dengan Reaksi Pasar Atas Pengumuman Informasi Laba Perusahaan

Manufaktur di BEJ”. Hasil penelitian menujukkan bahwa dengan

menggunakan cummulative abnormal return diperoleh hasil tidak terdapat

perbedaan antara perusahaan yang melakukan manajemen laba dengan

perusahaan yang tidak melakukan menajemen laba.

Tidak terdapat perbedaan cummulative abnormal return antara perusahaan

yang mempunyai akrual diskresioner menaikkan laba (income increasing

discretionary accruals) dengan perusahaan yang mempunyai akrual

diskresioner menurunkan laba (income decreasing discretionary accruals).

Terdapat perbedaan cummulative abnormal return antara perusahaan besar

yang melakukan manajemen laba dengan perusahaan kecil yang melakukan

2.3. Pengembangan Hipotesis

2.3.1. Perbedaan Reaksi Pasar antara Perusahaan Perata Laba dan Bukan Perata Laba

Perataan laba merupakan tindakan yang dilakukan dengan sengaja untuk

mengurangi varibilitas laba yang dilaporkan agar dapat mengurangi risiko pasar

atas saham perusahaan, yang pada akhirnya dapat meningkatkan harga pasar

perusahaan. Diharapkan reaksi pasar akan lebih kecil untuk pengumuman

perusahaan yang melakukan tindakan perataan laba, karena laba yang relatif

stabil. Dalam penelitian ini akan melihat reaksi tersebut dari abnormal return

saham setelah informasi laba diumumkan. Dari penjelasan tersebut hipotesis yang

dapat dirumuskan adalah :

H1 : Terdapat perbedaan reaksi pasar antara perusahaan perataan laba dan

bukan perataan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI).

2.3.2. Perbedaan Risiko Investasi antara Perusahaan Perata Laba dan Bukan Perata Laba

Konsep perataan laba mengasumsikan bahwa investor adalah orang yang menolak

risiko. Oleh karena itu, investor lebih menyukai aliran laba yang stabil. Perilaku

investor yang demikian, menyebabkan manajemen melakukan perataan laba.

Secara teoritis, manajemen yang melakukan perataan laba bertujuan agar laba

yang dilaporkan stabil tersebut menyebabkan risiko menjadi rendah. Risiko sering

dihubungkan dengan penyimpangan atau deviasi dari outcome yang diterima

perataan laba lebih kecil dibandingkan dengan perusahaan bukan perata laba.

Reaksi tersebut akan dilihat dari standar deviasi yang mengukur penyimpangan

nilai yang sudah terjadi dengan nilai rata–ratanya (sebagai nilai yang

diekspektasi). Dari penjelasan tersebut hipotesis yang dapat dirumuskan adalah :

H2 : Terdapat perbedaan risiko investasi antara perusahaan perata laba dan

bukan perata laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI).

2.3.3. Pengaruh Perataan Laba terhadap Reaksi Pasar

Laba yang dilaporkan merupakan signal mengenai laba dimasa yang akan datang.

Oleh karena itu pengguna laporan keuangan dapat membuat prediksi atas laba

perusahaan untuk masa yang akan datang berdasarkan signal yang disediakan oleh

manajemen melalui laba yang dilaporkan. Selain itu, perataan laba adalah suatu

signaling technique yang dimaksudkan untuk menyediakan signal bagi pembuatan

prediksi yang lebih akurat (Agriyanto, 2006).

Perataan laba merupakan tindakan yang dilakukan dengan sengaja untuk

mengurangi varibilitas laba yang dilaporkan agar dapat mengurangi risiko pasar

atas saham perusahaan, yang pada akhirnya dapat meningkatkan harga pasar

perusahaan. Dari penjelasan tersebut hipotesis yang dapat dirumuskan adalah :

H3 : Perataan laba berpengaruh terhadap reaksi pasar pada perusahaan

2.3.4. Pengaruh Perataan Laba terhadap Risiko Investasi

Hanya menghitung return saja untuk suatu investasi tidaklah cukup. Risiko dari

investasi juga perlu diperhitungkan. Return dan risiko merupakan dua hal yang

tidak terpisah karena pertimbangan suatu investasi merupakan trade-off dari

kedua faktor ini. Return dan risiko mempunyai hubungan yang positif, semakin

besar risiko yang harus ditanggung, semakin besar return yang harus

dikompensasikan (Hartono, 2008).

Investor adalah orang yang menolak risiko. Oleh karena itu, investor lebih

menyukai aliran laba yang stabil. Perilaku investor yang demikian, menyebabkan

manajemen melakukan perataan laba. Secara teoritis, manajemen yang melakukan

perataan laba bertujuan agar laba yang dilaporkan stabil tersebut menyebabkan

risiko menjadi rendah. Dari penjelasan tersebut hipotesis yang dapat dirumuskan

adalah :

H4 : Perataan laba berpengaruh terhadap risiko investasi pada perusahaan

BAB III

METODOLOGI PENELITIAN

3.1. Populasi dan Sampel

3.1.1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

(Sugiyono, 2007). Dalam penelitian ini yang dijadikan populasi adalah seluruh

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) .

3.2.2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang

ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka

peneliti dapat menggunakan sampel yang diambil dari populasi tersebut

(Sugiyono, 2007).

Untuk menentukan sampel yang akan digunakan dalam penelitian ini diperlukan

teknik atau metode pengambilan sampel. Teknik pengambilan sampel (teknik

yaitu teknik pengambilan sampel yang tidak memberi peluang yang sama bagi

setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiyono,

2007). Sampel yang dipilih dari populasi dalam penelitian ini berdasarkan

purposive sampling (kriteria yang dikehendaki). Penentuan kriteria diperlukan

untuk menghindari kesalahan dalam melakukan interpretasi data dalam penentuan

sampel penelitian yang selanjutnya akan mempengaruhi hasil analisis. Kriteria

sampel dalam penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) sampai

dengan periode 31 Desember 2011.

2. Perusahaan manufaktur yang tidak mengalami delisting selama periode tahun

2007, 2008, 2009, 2010, dan 2011.

3. Perusahaan manufaktur yang menerbitkan laporan keuangan dalam rupiah

selama periode tahun 2007, 2008, 2009, 2010, dan 2011.

4. Perusahaan manufaktur yang tidak mengalami kerugian selama periode 2007,

2008, 2009, 2010, dan 2011

5. Perusahaan manufaktur yang sahamnya aktif diperdagangkan di Bursa Efek

Indonesia (BEI) dan tidak pernah di-suspend (diberhentikan sementara)

selama periode 2007,2008,2009,2010,2011.

6. Perusahaan manufaktur yang tersedia data mengenai harga saham selama

periode estimasi dan pengamatan.

7. Perusahaan manufaktur yang tersedia data mengenai tanggal pengumuman

3.2 Data Penelitian

3.2.1. Jenis dan Sumber Data

Sumber data ada dua yaitu sumber data primer dan sumber data sekunder. Sumber

data primer adalah sumber data yang langsung memberikan data kepada

pengumpul data, sedangkan sumber data sekunder merupakan sumber data yang

tidak langsung memberikan data kepada pengumpul data (Sugiyono, 2007).

Data yang digunakan dalam penelitian ini yaitu data sekunder yaitu data yang

tidak dikumpulkan sendiri oleh peneliti misalnya data dari Biro Pusat Statistik,

majalah, keterangan-keterangan atau publikasi lainnya. Sumber data dan

informasi yang mendukung penelitian ini diperoleh melalui situs Bursa Efek

Indonesia (www.idx.co.id).

3.2.2. Desain Penelitian

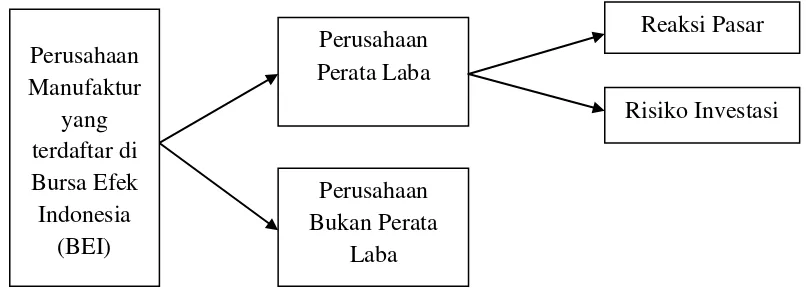

Data yang digunakan dalam penelitian ini merupakan data perusahaan manufaktur

di Bursa Efek Indonesia (BEI). Penelitian ini merupakan pengaruh perataan laba

[image:42.595.109.512.632.776.2]terhadap reaksi pasar dan risiko investasi.

Gambar 3.1 Pengaruh Perataan Laba terhadap Reaksi Pasar dan Risiko Investasi pada Perusahaan Manufaktur yang Terdaftar di BEI

Perusahaan Perata Laba

Perusahaan Bukan Perata

Laba

Reaksi Pasar

Risiko Investasi Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia

3.3.Operasional Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang terbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulannya (Sugiyono, 2007). Variabel-variabel

yang digunakan dalam penelitian ini adalah :

3.3.1. Variabel Dependen (Y)

Menurut Sugiyono (2007) variabel dependen merupakan variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.Variabel

dependen (terikat) dalam penelitian ini akan diuraikan dalam beberapa jenis,

seperti yang akan dijelaskan dibawah ini:

3.3.1.1. Variabel Reaksi Pasar

Variabel reaksi pasar diukur menggunakan cummulative abnormal return (CAR)

berdasarkan studi peristiwa (event study). Studi peristiwa (event study)

merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event)

yang informasinya dipublikasikan sebagai suatu pengumuman (Hartono, 2008:

529). Untuk pengumuman deviden jendela yang digunakan adalah 15 hari

sebelum hari peristiwanya, dan 15 hari sesudahnya. Dalam penelitian ini peneliti

menggunakan 15 hari setelah pengumuman labakarena penelitian ini bertujuan

untuk melihat ada tidaknya suatu reaksi ataspengumuman laba, bukan untuk

Ait= Rit - ERit

CAR merupakanpenjumlahan dari abnormal return pada periode pengamatan.

Perhitungan abnormal return diperoleh dari selisih antara return untuk saham i

pada hari t dengan return yang diekspektasi (diharapkan) darisaham tersebut.

Return yang diekspektasi (diharapkan) dalam penelitian inidihitung berdasarkan

pada mean-adjusted model. Peneliti memilih mean adjusted model dalam

menetapkan return yang diekspektasi (diharapkan)karena model ini relatif lebih

sederhana sehingga peneliti bisa relatif lebihcermat dan teliti dalam mengamati

data ini. Secara matematis, uraiantentang perhitungan abnormal return diatas

dapat ditulis sebagai berikut:

Dimana :

Ait = abnormal return untuk saham I pada hari t,

Rit = return saham I pada hari t,

ERit = return yang diekspektasi (diharapkan) untuk saham i.

Berdasarkan mean–adjusted model, return yang diekspektasi (diharapkan)

dihitung sebagai berikut :

ERit = Σ Rij / T

Dimana :

Erit = return yang diekspektasi (diharapkan) untuk saham I,

Rij = return untuk saham I pada periode estimasi j,

Untuk lama periode estimasi pada penelitian ini, peneliti menetapkan 15 hari

sebelum periode pengamatan (-15 sampai dengan -1). Hartono 2008 berpendapat

bahwa selama ini belum ada patokan dalam menentukan lamanya periode estimasi

(T). Lama periode estimasi yang kecil memungkinkan peneliti untuk dapat lebih

cermat, teliti, dan seksama di dalam mengumpulkan, mengolah, menganalisis data

return tersebut.

Agar diperoleh kejelasan mengenai lama periode estimasi dan lama periode

pengamatan dalam penelitian ini, peneliti mencoba memperjelas keterangan di

atas dalam bentuk gambar sebagai berikut :

-15 sampai dengan -1 0 + 1 sampai dengan +15

Periode Estimasi Periode Pengamatan

Keterangan : 0 adalah tanggal pengumuman laba.

3.3.1.2. Variabel Risiko Investasi

Hanya menghitung return saja untuk suatu investasi tidaklah cukup. Risiko dari

investasi juga perlu diperhitungkan. Return dan risiko merupakan dua hal yang

tidak terpisah karena pertimbangan suatu investasi merupakan trade-off dari

kedua faktor ini. Return dan risiko mempunyai hubungan yang positif, semakin

besar risiko yang harus ditanggung, semakin besar return yang harus

dikompensasikan (Hartono, 2008).

Risiko sering dihubungkan dengan penyimpangan atau deviasi dari outcome yang

mengukur risiko ini adalah deviasi standar (standard deviation) yang mengukur

penyimpangan nilai yang sudah terjadi dengan nilai rata–ratanya (sebagai nilai yang diekspektasi). Berdasarkan penjelasan diatas, maka variabel risiko pada

penelitian ini diukur dengan deviasi standar dari return masing–masing

perusahaan yang bersangkutan pada periode estimasinya. Deviasi standar dapat

dinyatakan sebagai berikut :

SD =

Dimana :

SD : standard deviation,

Xi :nilai ke-i,

X : nilai ekspetasi,

N : jumlah dari observasi data historis untuk sampel besar dengan n

(paling sedikit 30 observasi) dan untuk sampel kecil digunakan

(n-1).

3.3.2. Variabel independen (X)

Variabel Independen (bebas) adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen. (Sugiyono,

2007).Variabel independen (bebas) dalam penelitian ini adalah perataan laba.

Untuk menentukan perusahaan sebagai perata laba dan bukan perata laba,

diklasifikasikan menggunakan model Eckel (1981). Untuk dapat menggunakan

Indeks perataan laba = (CV ΔI / CV ΔS )

Dimana :

ΔI = Perubahan laba dalam satu periode ΔS = Perubahan penjualan dalam satu periode

CV = Koefisien variasi dari variabel, yaitu standar deviasi dibagi

dengan nilai yang diharapkan. Dalam hal ini, nilai yang

diharapkan menggunakan nilai rata-rata.

Jadi,

CV ΔI = Koefisien variasi untuk perubahan laba

CV ΔS = Koefisien variasi untuk perubahan penjualan. CV ΔI dan CV ΔS dapat dihitung sebagai berikut:

CV ΔI dan CV ΔS=

Dimana :

Δx : perubahan penghasilan bersih/laba (i) atau penjualan (S) antara

tahun n dengan n-1

ΔX : rata-rata perubahan penghasilan bersih/laba (i) atau penjualan

(S) antara tahun n dengan n-1

n : tahun yang diteliti

Laba (I) yang digunakan dalam penelitian ini adalah laba bersih setelah pajak

return yang diperoleh investor atas investasi sahamnya didasarkan pada laba

bersih setelah pajak ini. Adanya tindakan perataan laba ditunjukkan oleh indeks

yang kurang dari satu (perata < 1 ).

Dasar pengambilan keputusan:

1. Apabila Indeks Eckel ≥ 1 maka perusahaan adalah perata, dan 2. Apabila Indeks Eckel < 1 maka perusahaan bukanlah perata laba.

Perhitungan indeks Eckel dalam penelitian ini menggunakan alat bantu Microsoft

Excel dengan memanfaatkan fungsi Deviasi Standar (stdev), Mean (average), dan

fungsi hitung pembagian. Dalam penelitian ini, perataan laba adalah variabel

dummy di mana nilai 1 diberikan untuk perata dan nilai 0 diberikan untuk bukan

perata.

Menurut Ashari (1994) dalam Agriyanto (2006) indeks Eckel dikembangkan

secara spesifik sebagai pengukuran dikotomus dari perataan laba. Penggunaan

indeks Eckel untuk mengetahui status perata dan bukan perata laba, ini didasari

alasan yang telah dikemukakan oleh Ashari (1994) yaitu:

1. Obyektif dan berdasarkan pada statistik dengan pemisahan yang jelas antara

perusahaan perata dan bukan perata laba,

2. Mengukur terjadinya tindakan perataan laba tanpa memaksakan prediksi

pendapatan, pembuatan model dari laba yang diharapkan, pengujian biaya atau

pertimbangan yang subyektif,

3. Mengukur perataan laba dengan menjumlahkan pengaruh dari beberapa

variabel perata laba yang potensial dan menyelidiki pola dari perilaku perataan

3.4. Metode Analisis Data

Metode analisis yang digunakan untuk menguji hipotesis pada penelitian ini

adalah metode analisis regresi linier sederhana. Analisis ini digunakan untuk

mengetahui pengaruh antara variabel independen (perataan laba) terhadap variabel

dependen (reaksi pasar dan risiko investasi).

3.4.1. Statistik Deskriptif

Deskritif atau analisis deskritif, yaitu penggambaran tentang statistik data seperti

mean, sum, standar deviasi, variance, range, dan lain-lain, serta untuk mengukur

distribusi data skewnwss dan kurtosis (Priyatno, 2009: 30)

3.4.1.1. Pengujian Normalitas Data Sampel

Pengujian normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual mempunyai distribusi normal, seperti yang

diketahui bahwa uji t dan F mengasumsikan nilai residual mengikuti distribusi

normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil (Ghozali, 2009: 107).

Dalam penelitian ini, digunakan uji statistik Kolmogorov-Smirnov (K-S).

Pengujian ini dilakukandengan menggunakan software statistik SPSS 17 dengan

keputusan, apabila nilai signifikansi Kolmogorov-Smirnov lebih besar dari 5%,

maka data berdistribusi normal. Apabila nilai signifikansi Kolmogorov-Smirnov

1.5. Pengujian Hipotesis

1.5.1. Uji Independen Sampel T-Test

Independen sampel T test atau uji beda 2 rata-rata digunakan untuk menguji dua

rata-rata pada dua kelompok data yang independen. Pengujian hipotesis dalam

penelitian ini menggunakan uji independent sample t-test dengan tingkat

signifikan 0,05 yang dibantu dengan program SPSS ver 17. Independent t-test

sample digunakan untuk menguji apakah terdapat perbedaan reaksi pasar antara

perusahaan yang melakukan perataan laba dengan perusahaan yang tidak

melakukan perataan laba, serta untuk menguji apakah terdapat perbedaan risiko

investasi antara perusahaan yang melakukan perata laba dengan perusahaan yang

tidak melakukan perata laba.

Kriteria pengujian berdasarkan :

- Jika t-hitung < t-tabel, maka Ho ditolak

- Jika t-hitung > t-tabel, maka Ho diterima

3.5.2. Uji Regresi Linier Sederhana

Regresi Linear Sederhana didasarkan pada hubungan fungsional ataupun kausal

satu variabel independen dengan satu variabel dependen (Sugiyono, 2007: 204).

Pengujian ini dilakukan dengan menggunakan nilai α sebesar 0,05.

Kriteria pengujian berdasarkan signifikansi :

- Jika signifikansi > 0,05, maka Ho diterima

- Jika signifikansi < 0,05, maka Ho ditolak

Bentuk persamaan regresi linear sederhana ini sebagai berikut:

Ket :

Y1 = Reaksi Pasar

Y2 = Risiko Investasi

X = Perataan Laba

a = Harga Y bila X= 0 (harga Konstan)

b = Angka arah atau koefisien regresi, yang menunjukkan angka peningkatan

ataupun penurunan variabel dependen yang didasarkan pada variabel

independen. Bila b (+) maka naik, dan bila b (-) maka terjadi penurunan.

e = eror

3.5.3. Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas independen secara individual dalam menerangkan variasi variabel

dependen . Pengambilan keputusan dilakukan berdasarkan perbandingan nilai

t-hitung dengan t-tabel. Apabila t-t-hitung lebih kecil dari t-tabel, maka Ha diterima,

dan Ho ditolak, dan apabila t-hitung lebih besar dari t-tabel, maka Ha ditolak, dan

Ho diterima.

Uji t dapat juga dilakukan dengan hanya melihat nilai signifikansi t

masing-masing variabel yang terdapat pada output hasil regresi menggunakan SPSS. Jika

angka signifikansi variabel lebih kecil dari α (0,05) maka dapat dikatakan bahwa ada pengaruh yang kuat antara variabel independen dengan variabel dependen

39

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Data dan Sampel

Data yang digunakan dalam penelitian ini merupakan data sekunder yang

diperoleh dari laporan keuangan perusahaan-perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2011.

Sumber data berasal dari Website http://www.idx.co.id, yaitu berupa laporan

tahunan yang diterbitkan oleh perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI),dan Website Finance Indonesia melalui

http://www.finance.yahoo.com, yaitu berupa harga saham harian perusahaan yang

terdaftar di Bursa Efek Indonesia.

Populasi ini adalah seluruh perusahaan manufaktur yang listed di Bursa Efek

Indonesia (BEI) dari tahun 2007-2011. Pengambilan sampel menggunakan

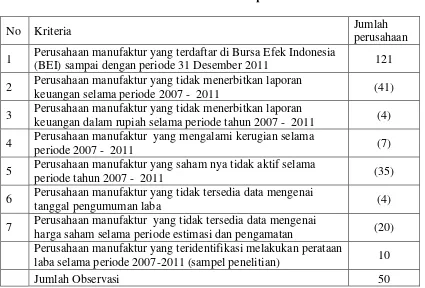

purposive sampling. Table 4.1 berikut ini menyajikan prosedur pemilihan sampel

40

Tabel 4.1

Prosedur Pemilihan Sampel

No Kriteria Jumlah

perusahaan

1 Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) sampai dengan periode 31 Desember 2011 121

2 Perusahaan manufaktur yang tidak menerbitkan laporan

keuangan selama periode 2007 - 2011 (41)

3 Perusahaan manufaktur yang tidak menerbitkan laporan

keuangan dalam rupiah selama periode tahun 2007 - 2011 (4)

4 Perusahaan manufaktur yang mengalami kerugian selama

periode 2007 - 2011 (7)

5 Perusahaan manufaktur yang saham nya tidak aktif selama

periode tahun 2007 - 2011 (35)

6 Perusahaan manufaktur yang tidak tersedia data mengenai

tanggal pengumuman laba (4)

7 Perusahaan manufaktur yang tidak tersedia data mengenai

harga saham selama periode estimasi dan pengamatan (20)

Perusahaan manufaktur yang teridentifikasi melakukan perataan

laba selama periode 2007-2011 (sampel penelitian) 10

Jumlah Observasi 50

Tabel 4.1 di atas menunjukkan prosedur pemilihan sampel penelitian.

Berdasarkan tabel tersebut jumlah keseluruhan perusahaan manufaktur yang

terdaftar di BEI sampai dengan tahun 2007 terdapat 121 perusahaan. Perusahaan

manufaktur yang tidak menerbitkan laporan keuangan selama periode tahun 2007

- 2011 terdapat 41 perusahaan. Perusahaan manufaktur yang tidak menerbitkan

laporan keuangan dalam rupiah selama periode 2007 - 2011 terdapat 4

perusahaan. Perusahaan manufaktur yang mengalami kerugian selama periode

2007 - 2011 terdapat 7 perusahaan. Perusahaan manufaktur yang saham nya tidak

aktif selama periode tahun 2007 - 2011 terdapat 35 perusahaan. Tidak tersedia

data mengenai tanggal pengumuman laba selama periode 2007 - 2011 terdapat 35

perusahaan. Tidak tersedia data mengenai harga saham selama periode estimasi

41

perusahaan manufaktur yang sesuai dengan kriteria variabel penelitian dengan

didapat jumlah observasi selama 5 tahun sebanyak 50 perusahaan manufaktur.

[image:54.595.117.513.242.315.2]4.1.2 Statistik Deskritif Variabel Penelitian

Tabel 4.2

De scriptiv e Statistics

50 .047 2.509 .93962 .443163

50 .062 .316 .16326 .053591

50 .004 .158 .04812 .028196

50 Indeks Perataan Laba

Reaksi Pasar Resiko Investasi Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

Sumber: Data diolah, (2013)

Tabel 4.2 Menyajikan statistik deskritif yang meliputi nilai minimum, maksimun,

rata-rata (mean) dan standar deviasi. Nilai minimum untuk perataan laba adalah

sebesar 0,047, nilai maksimum untuk perataan laba sebesar 2.509, mean perataan

laba sebesar 0.93962, danstandar deviasisebesar 0.4431. Untuk reaksi pasar nilai

minimum sebesar 0,062, nilai maksimum untuk reaksi pasar 0,316, nilai mean

untuk reaksi pasar sebesar 0,16326, dan standar deviasi sebesar 0,053591. Untuk

risiko investasi nilai minimum sebesar 0,004, nilai maksimum risiko investasi

sebesar 0,158, nilai mean sebesar 0,04812, dan untuk standar deviasi risiko

investasi sebesar 0,028196.

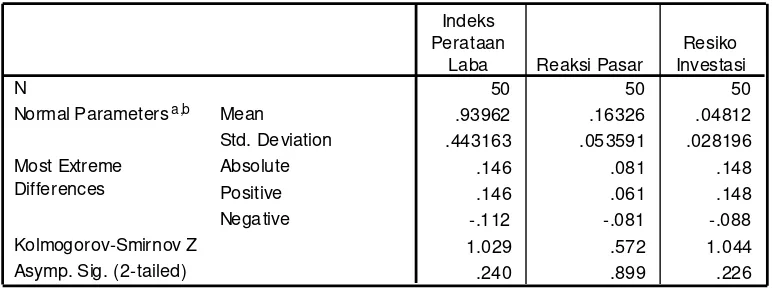

4.1.3 Uji Normalitas

Uji normalitas dalam sebuah model regresi, digunakan untuk menguji apakah

variabel independen dan variabel dependen mempunyai distribusi normal atau

42

signifikansi yang digunakan dalam pengujian adalah sebesar 5%. Data dinyatakan

berdistribusi normal jika nilai signifikansi lebih besar dari 0,05.

4.1.3.1 Hasil Uji Normalitas

Uji normalitas bertujuan menguji apakah dalam model penelitian variabel

terdistribusi secara normal atau tidak. Model regresi yang baik adalah model

regresi yang memiliki distribusi nilai residual normal atau mendekati normal. Uji

normalitas data dalam penelitian ini menggunakan pengujian One-Sample

[image:55.595.120.505.409.556.2]Kolmogorov Smirnov test. Hasil uji normalitas dapat dilihat pada tabel berikut ini:

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

50 50 50

.93962 .16326 .04812

.443163 .053591 .028196

.146 .081 .148

.146 .061 .148

-.112 -.081 -.088

1.029 .572 1.044

.240 .899 .226

N

Mean

Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Indeks Perataan

Laba Reaksi Pasar

Resiko Investasi

Test distribution is Normal. a.

Calculated from data. b.

Sumber: Data diolah, 2013

Hasil uji normalitas dengan menggunakan Kolmogorov – smirnov yang

dipaparkan pada Table 4.3 menunjukan bahwa hasil normalitas data untuk seluruh

variabel dalam penelitian ini (perataan laba, rekasi pasar dan risiko investasi) pada

tabel diatas didapat nilai signifikasi residualnya sebesar 0,240 , 0,899 dan 0,226

[image:55.595.119.505.410.556.2]43

dan data yang digunakan sebagai sampel dalam penelitian memenuhi uji asumsi

normalitas.

4.2 Hasil Pengujian Hipotesis

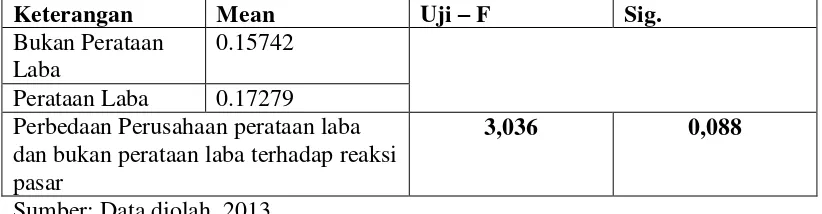

[image:56.595.107.518.327.434.2]4.2.1 Hasil Uji beda untuk Perusahaan Perata Laba dan Bukan Perata Laba terhadap Reaksi Pasar

Tabel 4.4

Hasil untuk Perusahaan Perata Laba dan Bukan Perata laba terhdap Reaksi Pasar

Keterangan Mean Uji – F Sig.

Bukan Perataan Laba

0.15742

Perataan Laba 0.17279 Perbedaan Perusahaan perataan laba dan bukan perataan laba terhadap reaksi pasar

3,036 0,088

Sumber: Data diolah, 2013

Dari Tabel 4.4 terlihat bahwa nilai mean reaksi pasar pada kelompok perusahaan

perata laba sebesar 0,17279 yang nilai nya lebih besar dari nilai meanreaksi pasar

bukan perata laba y