iii

tunggakan pajak dan untuk meningkatkan kepatuhan material wajib pajak yang menimbulkan aspek psikologis bagi wajib pajak. Tujuan penelitian ini untuk mengetahui pengaruh penagihan pajak dalam mengatasi tunggakan pajak terhadap kepatuhan material wajib pajak di Kantor Pelayanan pajak Pratama Kota Bandung.

Metode yang digunakan dalam penelitian ini adalah metode deskriftif dan verifikatif. Metode deskriftif digunakan untuk mengetahui gambaran variabel penagihan pajak dalam mengetahui tunggakan pajak dan kepatuhan material wajib pajak sedangkan verifikatif untuk mengetahui hubungan antara penagihan pajak dalam mengatasi tunggakan pajak terhadap kepatuhan material wajib pajak. Untuk mengetahui pengaruh penagihan pajak dalam mengatasi tunggakan terhadap kepatuhan wajib pajak. Pengujian statistik yang digunakan adalah perhitungan analisis jalur, uji hipotesis dengan menggunakan aplikasi SPSS 17.0 for windows.

Hasil dari penelitian ini menunjukkan bahwa terdapat hubungan kuat antara penagihan pajak dalam mengatasi tunggakan pajak terhadap kepatuhan material wajib pajak. Selain itu, penerapan penagihan pajak dalam mengatasi tunggakan pajak terhadap kepatuhan material wajib pajak , besarnya pengaruh tersebut adalah sebesar 71,06%, dan sisanya dipengaruhi factor lain.

iv

taxpayer compliance materials that give rise to psychological aspects of the taxpayer. The purpose of this study to determine the effect of the tax billing address tax arrears to the material compliance of taxpayers in the tax service office Pratama Bandung.

The method used in this research is descriptive method and verifikatif. Descriptive methods are used to determine the variable picture of tax collection and tax arrears in knowing the material compliance of taxpayers while verifikatif to determine the relationship between tax collection in dealing with tax arrears to the material compliance of taxpayers. To determine the effect of the tax billing address the arrears of taxpayer compliance. The test statistic used is the calculation of path analysis, hypothesis testing using SPSS 17.0 for windows applications.

The results of this study indicate that there is a strong relationship between the tax collection of tax arrears in overcoming material compliance of taxpayers. In addition, the application of the tax billing address the tax arrears of a taxpayer compliance material, the magnitude of the effect it amounted to 71.06%, and other factors influenced the rest.

iii

tunggakan pajak dan untuk meningkatkan kepatuhan material wajib pajak yang menimbulkan aspek psikologis bagi wajib pajak. Tujuan penelitian ini untuk mengetahui pengaruh penagihan pajak dalam mengatasi tunggakan pajak terhadap kepatuhan material wajib pajak di Kantor Pelayanan pajak Pratama Kota Bandung.

Metode yang digunakan dalam penelitian ini adalah metode deskriftif dan verifikatif. Metode deskriftif digunakan untuk mengetahui gambaran variabel penagihan pajak dalam mengetahui tunggakan pajak dan kepatuhan material wajib pajak sedangkan verifikatif untuk mengetahui hubungan antara penagihan pajak dalam mengatasi tunggakan pajak terhadap kepatuhan material wajib pajak. Untuk mengetahui pengaruh penagihan pajak dalam mengatasi tunggakan terhadap kepatuhan wajib pajak. Pengujian statistik yang digunakan adalah perhitungan analisis jalur, uji hipotesis dengan menggunakan aplikasi SPSS 17.0 for windows.

Hasil dari penelitian ini menunjukkan bahwa terdapat hubungan kuat antara penagihan pajak dalam mengatasi tunggakan pajak terhadap kepatuhan material wajib pajak. Selain itu, penerapan penagihan pajak dalam mengatasi tunggakan pajak terhadap kepatuhan material wajib pajak , besarnya pengaruh tersebut adalah sebesar 71,06%, dan sisanya dipengaruhi factor lain.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

Negara Republik Indonesia mempunyai tujuan yang berdasarkan Pancasila

dan Undang - Undang Dasar 1945 adalah mewujudkan masyarakat adil, makmur,

merata material dan spiritual, yang dapat diwujudkan melalui pembangunan nasional

secara bertahap, terencana, berkesinambungan dan berkelanjutan. Dalam hal

memenuhi kebutuhan dana yang memadai guna melaksanakan pembangunan

nasional, pemerintah mempunyai sumber-sumber penerimaan yang berasal dari luar

negeri dan dalam negeri. Salah satu contoh penerimaan yang berasal dari dalam

negeri yang sangat penting dan potensial sekali untuk membiayai pembangunan

nasional adalah dari sektor pajak.

Pajak merupakan iuran kepada Negara (yang dapat dipaksakan) yang terutang

oleh yang wajib membayarnya menurut peraturan - peraturan, dengan tidak mendapat

prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk

membiayai pengeluaran - pengeluaran umum yang berhubung dengan tugas negara

untuk menyelenggarakan pemerintahan. Dalam Anggaran Pendapatan Belanja Negara

pajak merupakan salah satu penerimaan non migas yang sangat berperan dalam usaha

melaksanakan pembangunan nasional, dimana sektor ini relatif dapat mengikuti

keadaan perekonomian serta perubahan - perubahan yang terjadi didalamnya.

pengeluaran negara, dan fungsi regulerend yaitu mengatur pajak sebagai sarana untuk

menunjang pelaksanaan kebijaksanaan negara dalam lapangan ekonomi, sosial dan

menentukan politik perekonomian dengan sasaran untuk tujuan tertentu yang letaknya

di luar bidang keuangan. Pajak merupakan sumber penerimaan negara yang mana

digunakan untuk membiayai proses pembangunan, yang sejak lama menempuh

kebijaksanaan yang seimbang dalam anggaran, yang berarti pengeluaran

pembangunan dibuat sama dengan penerimaannya.

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang

perubahan ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan menyebutkan bahwa: “Pajak adalah kontribusi

wajib kepada negara yang terutang oleh Orang pribadi atau Badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya demi

kemakmuran rakyat.” Sebagai tindak lanjut guna meningkatkan penerimaan dari

sektor pajak pemerintah telah melakukan beberapa kali perubahan terhadap

Undang-Undang Perpajakan di Indonesia, dari menggunakan sistem pemungutan pajak official

assessment hingga kini menggunakan sistem pemungutan pajak self assessment yang mana wajib pajak (WP) diberikan kepercayaan sepenuhnya untuk menghitung,

memperhitungkan, melaporkan, dan membayar sendiri jumlah pajak terutang,

sehingga dapat dikatakan wajib pajak memiliki peranan besar dalam menentukan

keberhasilan sistem perpajakan tersebut. Namun, pada kenyataannya masih banyak

tersebut dilakukan dengan menyembunyikan data maupun tidak melunasi pajak

terutang tepat pada waktunya.

Akibat dari tindakan wajib pajak ini maka dilakukanlah tindakan penagihan

pajak yang berfungsi sebagai sarana pencairan tunggakan pajak. Untuk mencapai

tujuan yang diharapkan, salah satu hal yang harus diperhatikan oleh fiskus adalah

bagaimana penagihan pajak terhadap wajib pajak dapat berjalan dengan lancar sesuai

yang diharapkan. Karena lancar tidaknya suatu penagihan akan mempengaruhi

pendapatan dari sektor pajak tersebut.

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan

Surat Paksa (SP), mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan

penyanderaan, menjual barang yang telah disita (Panca Kurniawan dan Bagus

Pamungkas, 2006:1 ). Dalam hal penagihan pajak aparatur Direktorat Jenderal Pajak

akan menerbitkan Surat Tagihan Pajak (STP) atau Surat Ketetapan Pajak (SKP)

sebagai sarana pelunasan pajak terutang. Namun, kenyataan di lapangan masih

banyak wajib pajak yang tidak menghiraukan atas diterbitkannya Surat Tagihan Pajak

atau Surat Ketetapan Pajak tersebut dan selanjutnya aparatur perpajakan melakukan

penagihan secara aktif dengan menerbitkan Surat Teguran atau Surat Peringatan

lainnya. Surat Teguran Pajak bukan merupakan suatu sarana yang dapat menjamin

penerimaan negara berupa pajak dapat diterima/ diperoleh dengan cepat. Hal ini dapat

Teguran Pajak tersebut dan harus dilakukan penagihan pajak dengan Surat Paksa

yang merupakan salah satu sarana pengadministrasian yang penting dalam

melaksanakan penagihan guna mencapai penerimaan negara dari sektor pajak.

Masih sering dijumpai adanya tunggakan pajak sebagai akibat tidak

dilunasinya Utang Pajak sehingga memerlukan tindakan penagihan yang mempunyai

kekuatan hukum yang memaksa, merupakan pertimbangan khusus tentang keluarnya

Undang - Undang Penagihan Pajak dengan Surat Paksa.(blog pajak, rizal) Dengan

adanya peraturan – peraturan tentang tindakan penagihan dengan Surat Paksa didalam Undang - Undang, maka akan mencegah adanya kehendak kepada pihak pembayar

untuk tidak memenuhi kewajibannya. Undang - Undang penagihan pajak ini

diharapkan akan memberikan penekanan yang lebih pada keseimbangan antara

kepentingan masyarakat dan kepentingan negara. Keseimbangan kepentingan yang

dimaksud berupa pelaksanaan hak dan kewajiban oleh kedua belah pihak yang tidak

berat sebelah, tidak memihak, adil serasi, selaras dalam wujud tata aturan yang jelas

dan sederhana serta memberikan kepastian hukum (Waluyo, 2006).

Undang - Undang Penagihan Pajak dengan Surat Paksa diharapkan dapat

mengatasi semua permasalahan yang ada dalam hal penagihan pajak, khususnya

masalah penunggakan Utang Pajak oleh Wajib Pajak (Yenni Chrisyanti, 2008).

Dalam pelaksanaan penagihan pajak dengan surat paksa petugas mengalami kesulitan

berhadapan dengan wajib pajak yang tidak menerima atas adanya surat paksa untuk

Belum optimalnya kegiatan penagihan yang dilakukan sehingga tunggakan

pajak kumulatif terus mengalami peningkatan (Dirjen Pajak Mochamad Tjiptardjo,).

Oleh karena itu, diperlukan pemahaman dan langkah-langkah yang baik yang dapat

mengatasi permasalahan yang timbul dimasyarakat terutama masalah tunggakan

pajak serta dapat memberi motivasi peningkatan kesadaran dan kepatuhan wajib

pajak.

Dirjen Pajak Mochamad Tjiptardjo menyatakan, tingkat kepatuhan wajib

pajak (WP) untuk membayar pajak tampaknya masih rendah. Itu terlihat dari

tingginya tunggakan pajak yang per akhir Maret lalu mencapai Rp 50,5 triliun. Angka

tersebut menurun tipis jika dibanding posisi tunggakan per 1 Januari 2010 sebesar Rp

50,8 triliun.

Dengan berdasarkan latar belakang masalah tersebut maka penelitian

memutuskan mengambil judul : ”Analisis Penagihan Pajak Dalam Mengatasi Tunggakan Pajak Pengaruhnya Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.”

1.2 Identifikasi dan Rumusan Masalah 1.2.1. Identifikasi Masalah

Berdasarkan uraian latar belakang diatas maka penulis mengidentifikasikan

beberapa pokok permasalahan sebagai berikut :

1. Belum optimalnya kegiatan penagihan yang dilakukan sehingga tunggakan pajak

2. Masih sering dijumpai adanya tunggakan pajak sebagai akibat tidak dilunasinya

Utang Pajak sehingga memerlukan tindakan penagihan yang mempunyai kekuatan

hukum yang memaksa, merupakan pertimbangan khusus tentang keluarnya UU

Penagihan Pajak dengan Surat Paksa.

3. Dalam pelaksanaan penagihan pajak dengan surat paksa petugas mengalami

kesulitan berhadapan dengan wajib pajak yang tidak menerima atas adanya surat

paksa untuk membayar tunggakan pajaknya.

4. Tingkat kepatuhan wajib pajak (WP) untuk membayar pajak tampaknya masih

rendah.

1.2.2 Perumusan Masalah

1. Bagaimana Penagihan Pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor

Pelayanan Pajak Pratama di Wilayah Kota Bandung.

2. Bagaimana Tunggakan Pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor

Pelayanan Pajak Pratama di Wilayah Kota Bandung.

3. Seberapa besar Pengaruh Penagihan Pajak Dalam Mengatasi Tunggakan Pajak

Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di

Wilayah Kota Bandung.

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui Penagihan Pajak Terhadap Kepatuhan Wajib Pajak Pada

2. Untuk mengetahui Tunggakan Pajak Terhadap Kepatuhan Wajib Pajak

Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

3. Untuk mengetahui Seberapa Besar Pengaruh Penagihan Pajak Dalam

Mengatasi Tunggakan Pajak Terhadap Kepatuhan Wajib Pajak Pada

Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

1.4 Manfaat Penelitian 1. Bagi Penulis

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk menambah

pengetahuan, dan juga memperoleh gambaran langsung tentang Analisis

Penagihan Pajak Dalam Upaya Mengatasi Tunggakan Pajak Pengaruhnya

Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di

Wilayah Kota Bandung.

2. Bagi Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang Analisis

Penagihan Pajak Dalam Upaya Mengatasi Tunggakan Pajak Pengaruhnya

Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di

3. Bagi Pihak Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama, yaitu Analisis Penagihan Pajak

Dalam Upaya Mengatasi Tunggakan Pajak Pengaruhnya Terhadap Kepatuhan

Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

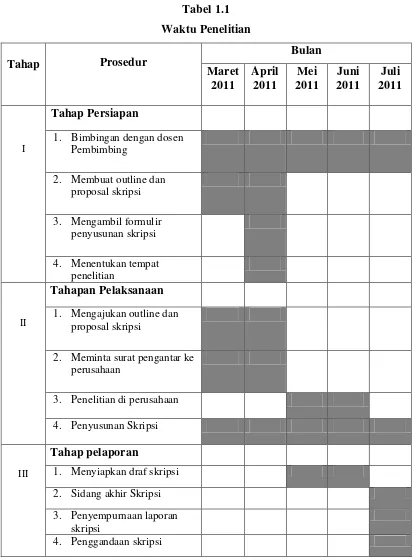

1.5 Lokasi Dan Waktu Penelitian 1.5.1 Lokasi Pelaksanaan Penelitian

Penelitian dan pengumpulan data dilakukan pada Kantor Pelayanan Pajak

Wilayah Kota Bandung.

1.5.2 Waktu Pelaksanaan Kerja Praktek

Adapun waktu pelaksanaan penelitian yang dilakukan mulai bulan April 2011

Tabel 1.1 Waktu Penelitian

Tahap Prosedur

Bulan Maret 2011 April 2011 Mei 2011 Juni 2011 Juli 2011 I Tahap Persiapan

1. Bimbingan dengan dosen Pembimbing

2. Membuat outline dan proposal skripsi

3. Mengambil formulir penyusunan skripsi

4. Menentukan tempat penelitian

II

Tahapan Pelaksanaan 1. Mengajukan outline dan

proposal skripsi

2. Meminta surat pengantar ke perusahaan

3. Penelitian di perusahaan

4. Penyusunan Skripsi

III

Tahap pelaporan

1. Menyiapkan draf skripsi

2. Sidang akhir Skripsi

3. Penyempurnaan laporan skripsi

10 2.1 Kajian Pustaka

Pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan

berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik

materil maupun spiritual. Untuk dapat merealisasikan kesejahteraan rakyat tersebut

pemerintah diperhadapkan dengan banyak pertimbangan diantaranya masalah

pembiayaan pembangunan.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara

dalam membiayai pembangunan yaitu dengan menggali sumber dana yang berasal

dari dalam negeri berupa pajak. Pajak berasal dari rakyat sebagai kewajiban, oleh

rakyat dan untuk kesejahteraan rakyat dalam meningkatkan taraf hidup

bermasyarakat.

2.1.1 Pajak

Pajak merupakan iuran yang dipungut oleh negara baik oleh pemerintahan

pusat maupun pemerintahan daerah berdasarkan atas undang-undang serta aturan

pelaksanaan pemungutan pajak mengisyaratkan adanya alih dana dari sektor swasta

(wajib pajak yang membayar pajak) ke sektor negara (pemungut pajak pemerintah)

dan diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka

2.1.1.1Pengertian Pajak

Banyak para ahli dalam bidang perpajakan yang memberikan pengertian atau

definisi yang berbeda mengenai pajak, tetapi pada dasarnya mempunyai inti dan

tujuan yang sama. Dalam hal ini penulis mengutip pengertian pajak menurut beberapa

para ahli, antara lain:

1. Menurut Rochmat Soemitro yang dikutip oleh Mardiasmo menyatakan bahwa:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang

-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontra prestasi) yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum”.

(2006: 1)

2. Menurut Soeparman Soemahamidjadja yang dikutip oleh Erly Suandy

menyatakan bahwa:

“Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh

penguasa berdasarkan norma-norma hukum guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”.

(2002: 9) Dari kedua pengertian tentang pajak tersebut diatas dapat disimpulkan bahwa

pajak memiliki unsur-unsur sebagai berikut:

1. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara baik dipungut oleh pemerintah

2. Berdasarkan undang-undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan

pelaksanaannya, sehingga dapat dipaksakan.

3. Tanpa jasa timbal balik atau kontra prestasi dari negara yang secara langsung

dapat ditunjukan dalam hal yang individual. Dalam pembayaran pajak tidak dapat

hanya ditunjukan adanya kontra prestasi oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.1.2 Fungsi Pajak

Fungsi pajak adalah kegunaan pokok, manfaat pokok pajak. Sebagai alat untuk

menentukan politik perekonomian, pajak memiliki kegunaan dan manfaat pokok

dalam meningkatkan kesejahteraan umum.

Pada umumnya dikenal 2 macam fungsi pajak yaitu:

1. Fungsi Budgetair

Fungsi budgetair ini merupakan fungsi utama pajak, atau fungsi fiskal (fiscal

funcition), yaitu pajak dipergunakan sebagai alat untuk memasukan dana secara optimal ke kas negara yang dilakukan sistem pemungutan berdasarkan undang-

undang perpajakan yang berlaku.

2. Fungsi Regulerend

disebut fungsi tambahan, karena fungsi regulerend hanya sebagai tambahan atas fungsi utama pajak yaitu fungsi budgetair.

Berdasarkan kedua fungsi pajak diatas tersebut dapat dipahami atau

dimengerti bahwa fungsi budgetair pajak dikaitkan dengan anggaran Pendapatan dan

Belanja Negara (APBN) umumnya dan Anggaran Pendapatan dan Belanja Daerah

(APBD) pada khususnya dimaksudkan untuk mengisi kas negara/ daerah

sebanyak-banyaknya dalam rangka membiayai pengeluaran rutin dan pembangunan pemerintah

pusat/ daerah.

2.1.2 Penagihan Pajak

2.1.2.1 Pengertian Penagihan Pajak

Pengertian Penagihan Pajak menurut Direktorat Jenderal Pajak menyatakan bahwa :

“Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang dan biaya penagihan pajak dengan menegur atau mengingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah

disita.”

(2009;1) Tujuan pelaksanaan penagihan pajak adalah guna pelunasan utang pajak oleh

wajib pajak. Oleh karena itu, rangkaian tindakan penagihan pajak oleh fiskus (aparat

pajak) harus diarahkan guna terpenuhinya tujuan tersebut. Rangkaian tindakan

penagihan pajak yang dilakukan oleh fiskus pada dasarnya mencakup tiga kelompok

1) Pemantauan Pembayaran Pajak;

2) Penagihan yang bersifat aktif; dan

3) Penagihan dengan Surat Paksa.

2.1.2.2 Dasar Penagihan Pajak

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Surat Ketetapan Pajak Kurang Bayar (SKPKB) merupakan surat ketetapan pajak

yang menentukan besar jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan

pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah yang masih harus

dibayar. SKPKB diatur dalam Pasal 13 Undang-Undang KUP. SKPKB dikeluarkan

dalam jangka waktu 10 tahun sesudah saat terutangnya pajak, atau berakhirnya masa

pajak, bagian tahun pajak atau tahun pajak. SKPKB diterbitkan apabila :

1) Berdasarkan hasil pemeriksaan atau keterangan lain pajak terutang tidak atau

kurang dibayar;

2) SPT tidak disampaikan dalam jangka waktu yang telah ditetapkan dan setelah

ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana

ditentukan dalam Surat Teguran;

3) Berdasarkan hasil pemeriksaan mengenai PPN dan PPnBM ternyata tidak

seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya

dikenakan tarif 0% (nol persen);

4) Kewajiban menyelenggarakan pembukuan dan membantu proses pemeriksaan

yang dilakukan oleh fiskus tidak dipenuhi oleh wajib pajak sehingga tidak

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Pada saat kondisi tertentu, setelah mengeluarkan SKPKB, dapat terjadi bahwa

fiskus menemukan data baru berkaitan dengan perhitungan pajak yang harus dibayar

oleh wajib pajak, dan ternyata diketahui bahwa besarnya pajak terutang yang telah

ditetapkan dalam SKPKB masih kurang dari yang semestinya. Hal ini tentunya akan

menguntungkan bagi wajib pajak tetapi merugikan bagi negara. Untuk mengantisipasi

hal ini, Undang-Undang KUP memberikan kewenangan kepada fiskus untuk

menerbitkan Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) untuk

menagih kekurangan pajak yang terutang tersebut.

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) merupakan surat

ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan

oleh fiskus (dalam surat ketetapan pajak yang telah diterbitkan sebelumnya).

Ketentuan tentang SKPKBT diatur dalam Pasal 15 Undang-Undang KUP yang

memberikan kewenangan kepada Direktur Jenderal Pajak untuk menerbitkan

SKPKBT dalam jangka waktu sepuluh tahun sesudah saat pajak terutang, berakhirnya

masa pajak, bagian tahun pajak, atau tahun pajak, apabila ditemukan data baru dan

atau data yang semula belum terungkap yang mengakibatkan penambahan jumlah

pajak terutang. SKPKBT merupakan koreksi atas ketetapan pajak sebelumnya dan

baru diterbitkan apabila telah pernah diterbitkan ketetapan pajak (SKPKB, SKPLB

atau SKPN). Dengan perkataan lain SKPKBT tidak akan mungkin diterbitkan

sebelum didahului dengan penerbitan ketetapan pajak. Penerbitan SKPKBT tidak

Penerbitan SKPKBT dilakukan dengan syarat adanya data baru (novum) dan atau

data yang semula belum terungkap yang menyebabkan penambahan pajak yang

terutang dalam surat ketetapan pajak sebelumnya. Apabila masih ditemukan lagi data

yang semula belum terungkap pada saat diterbitkannya SKPKBT, dan atau data baru

yang diketahui kemudian oleh Direktur Jenderal Pajak, SKPKBT masih dapat

diterbitkan lagi. Data baru adalah data atau keterangan mengenai segala sesuatu yang

diperlukan untuk menghitung besarnya jumlah pajak yang terutang yang oleh wajib

pajak belum diberitahukan pada waktu penetapan pajak semula, baik dalam SPT dan

lampiran-lampirannya maupun dalam pembukuan perusahaan yang diserahkan pada

waktu pemeriksaan.

c. Surat Tagihan Pajak

Surat Tagihan Pajak adalah surat untuk tagihan pajak dan atau untuk menagihkan

sanksi, baik yang berupa bunga atau denda administrasi. Sesuai dengan Pasal 14

Undang-Undang KUP, Surat Tagihan Pajak untuk Pajak penghasilan (PPh), Pajak

Pertambahan Nilai Barang dan Jasa (PPN) dan Pajak Penjualan Barang Mewah

(PPnBM) dikeluarkan apabila:

1) PPh dalam tahun berjalan tidak atau kurang dibayar;

2) Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak sebagai akibat

salah tulis dan atau salah hitung;

4) Pengusaha yang dikenakan pajak berdasarkan Undang-Undang PPN dan

PPnBM tetapi tidak melaporkan kegiatan usahanya untuk dilakukan sebagai

PKP;

5) Pengusaha yang tidak dikukuhkan sebagai PKP tetapi membuat faktur pajak;

6) Pengusaha telah dikukuhkan sebagai PKP tetapi tidak membuat faktur pajak

atau membuat faktur pajak tetapi tidak tepat waktu atau tidak mengisi

selengkapnya faktur pajak.

Surat Tagihan Pajak mempunyai kekuatan hukum yang sama dengan surat

ketetapan pajak. Hal ini membuat dalam hal penagihannya dapat dilakukan dengan

Surat Paksa. STP diterbitkan oleh fiskus sebagai suatu ketetapan pajak yang

dimaksudkan untuk menagih pajak yang tidak atau kurang dibayar oleh wajib pajak

sesuai batas waktu yang ditentukan serta sanksi yang dijatuhkan kepada wajib pajak

karena tidak memenuhi kewajiban perpajakan sebagaimana ketentuan yang berlaku.

Undang-Undang KUP menentukan bahwa STP memiliki kekuatan hukum yang sama

dengan surat ketetapan pajak lainnya yang dikeluarkan oleh fiskus (SKPKB,

SKPKBT, SKPLB, dan SKPN) dan harus dipatuhi oleh wajib pajak. Apabila ternyata

wajib pajak tidak mematuhi isi dari STP yang diterbitkan kepadanya, fiskus dapat

melakukan tindakan penagihan pajak lebih lanjut kepada wajib pajak tersebut,

termasuk pelaksanaan Surat Paksa.

2.1.2.3 Pengertian Surat Paksa

Sesuai dengan Pasal 1 angka 12 Undang-Undang Nomor 19 Tahun 2000 tentang

surat perintah membayar utang pajak dan biaya penagihan pajak.” Dari pengertian

tersebut dapat dipahami bahwa Surat Paksa diterbitkan oleh pejabat yang berwenang

tidak hanya untuk menagih utang pajak sesuai dengan ketentuan undang-undang

pajak yang berkenaan tetapi juga untuk menagih biaya yang timbul dalam rangka

penagihan pajak, termasuk biaya penyampaian Surat Paksa.

Surat Paksa dalam bahasa hukum disebut sebagai parate executie atau eksekusi langsung, yang berarti bahwa penagihan pajak secara paksa dapat dilakukan tanpa

melalui proses Pengadilan Negeri. Hal ini bisa dimengerti karena Surat Paksa

mempunyai titel eksekutorial yang mempunyai kekuatan hukum yang pasti, di mana

fiskus dapat melakukan kewajiban dan wewenangnya untuk melaksanakan eksekusi

langsung atas apa yang disebutkan dalam Surat Paksa.

Adanya kekuatan parate executie atau eksekusi langsung yang diberikan pada Surat Paksa oleh undang-undang terlihat pada Surat Paksa yang berkepala kata-kata

“DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA.”

Kalimat ini terdapat juga pada setiap putusan pengadilan umum, militer, administrasi,

maupun agama; di tingkat pertama, banding, sampai dengan Mahkamah Agung.

Adanya kalimat tersebut membuat surat paksa mempunyai kekuatan eksekutorial dan

kedudukan hukum yang sama dengan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap. Hal tersebut sesuai dengan Pasal 7 angka 1 Undang - Undang

Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

Dengan demikian, Surat Paksa langsung dapat dilaksanakan tanpa bantuan putusan

ayat 1 Undang-Undang Nomor 19 Tahun 2000 tentang penagihan pajak dengan Surat

Paksa. Namun, apabila terdapat pihak-pihak yang beranggapan dirugikan karena tidak

sesuai dengan ketentuan-ketentuan hukum yang berlaku dapat dilakukan perlawanan

dengan mengajukan gugatan yang ditujukan kepada Pengadilan Pajak bukan pada

Pengadilan Tata Usaha Negara, atau Pengadilan Negeri. Muatan perlawanan adalah

penyampaian surat paksa atau tindakan pelaksanaan surat paksa seperti tata cara

penyampaian surat paksa, jumlah utang pajak yang tercantum dalam surat paksa,

surat keputusan perintah penyitaan, dan surat keputusan pengumuman lelang, ketika :

a. Surat Paksa tidak disampaikan kepada wajib pajak atau penanggung pajak,

atau pihak-pihak yang diperkenankan menerima Surat Paksa tersebut;

b. Surat Paksa memuat jumlah utang pajak dan biaya penagihan pajak tidak

sebagaimana mestinya;

c. Surat Paksa dikirim melalui pos wesel walaupun tercatat;

d. Surat Paksa tidak ditandatangani oleh pejabat pajak yang menerbitkan;

e Penyitaan dilakukan terhadap barang-barang yang dikecualikan dari

penyitaan;

f. Penyitaan dilakukan terhadap barang-barang yang dilarang disita;

g. Pengumuman lelang dan pelaksanaannya tidak sesuai yang ditentukan.

2.1.2.4 Jurusita Pajak

Jurusita pajak merupakan pelaksana tindakan penagihan pajak yang meliputi

penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan

oleh pejabat yang ditunjuk oleh Menteri Keuangan. Jurusita pajak pusat diangkat dan

diberhentikan oleh pejabat yang ditunjuk oleh Menteri Keuangan untuk penagihan

pajak pusat sedangkan jurusita pajak daerah diangkat dan diberhentikan oleh

gubernur atau bupati/walikota untuk penagihan pajak daerah.

Jurusita pajak dalam melaksanakan tugasnya merupakan pelaksana eksekusi dari

putusan yang sama kedudukannya dengan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap. Oleh karena itu, untuk dapat diangkat sebagai jurusita pajak,

seorang pegawai harus memenuhi syarat yang telah ditentukan. Syarat-syarat yang

harus dipenuhi untuk diangkat menjadi jurusita pajak yaitu :

1. Berijazah serendah-rendahnya Sekolah Menengah Umum atau yang setingkat

dengan itu;

2. Berpangkat serendah-rendahnya Pengatur Muda/Golongan IIa;

3. Berbadan sehat;

4. Lulus pendidikan dan latihan jurusita pajak; serta

5. Jujur, bertanggung jawab, dan penuh pengabdian.

a. Tugas Jurusita Pajak

Jurusita Pajak bertugas untuk melakukan beberapa kegiatan yang berkaitan dengan

pelaksanaan penagihan pajak, yaitu :

1) Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus;

2) Memberitahukan Surat Paksa, yaitu menyampaikan Surat Paksa secara resmi

kepada penanggung pajak dengan pernyataan dan penyerahan salinan Surat

3) Melaksanakan penyitaan atas barang penanggung pajak berdasarkan Surat

Perintah Melaksanakan Penyitaan; dan

4) Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan, dari

pejabat berwenang sesuai dengan izin yang diberikan oleh Menteri Keuangan

atau gubernur.

Jurusita pajak dalam melaksanakan tugasnya harus dilengkapi dengan kartu tanda

pengenal jurusita pajak dan harus diperlihatkan kepada penanggung pajak. Ketentuan

ini memberikan keharusan jurusita pajak dalam melaksanakan kewajibannya

dilengkapi dengan kattu tanda pengenal yang berwenang. Hal ini dimaksudkan

sebagai bukti diri bagi jurusita pajak bahwa yang bersangkutan adalah jurusita pajak

yang sah dan betul-betul bertugas untuk melaksanakan tindakan penagihan pajak.

b. Wewenang Jurusita Pajak

a. Dalam melaksanakan tugasnya, jurusita pajak berwenang memasuki dan

memeriksa semua ruangan termasuk membuka lemari, laci, dan tempat lain

untuk menemukan obyek sita di tempat usaha dan melakukan penyitaan di

tempat kedudukan atau di tempat tinggal penanggung pajak, atau di tempat

lain yang diduga sebagai tempat penyimpanan obyek sita.

b. Jurusita Pajak berkewajiban :

1. Memperlihatkan tanda pengenal Jurusita Pajak;

2. Memberitahukan dengan pernyataan dan penyerahan Surat Paksa (SP);

4. Menyampaikan SURAT PERINTAH MELAKSANAKAN PENYITAAN

(SPMP);

5. Membuat Berita Acara Pelaksanaan Sita;

6. Membuat lampiran Berita Acara Pelaksanaan Sita;

7. Menempelkan segel sita pada barang-barang yang telah disita, bila

dianggap perlu;

8. Menempelkan Surat Paksa (salinan) pada pengumuman kantor Pejabat;

9. Meninggalkan Surat Paksa (salinan) dalam hal Penanggung Pajak menolak

menerima salinan Surat Paksa.

c. Jurusita Pajak dapat meminta bantuan kepada Kepolisian, Kejaksaan,

Departemen Kehakiman, Pemerintah Daerah Setempat, Badan Pertanahan

Nasioanal, Direktorat jenderal Perhubungan Laut, Pengadilan Negeri, bank

atau pihak lain dalam rangka melaksanakan pencegahan pajak.

2.1.2.5 Wajib Pajak dan Penanggung Pajak

Penanggung pajak adalah orang pribadi atau badan yang bertanggung jawab atas

pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban

wajib pajak menurut ketentuan peraturan perundang-undangan perpajakan.17 Dari

definisi ini tampak bahwa dalam pengenaan dan pemungutan pajak pengertian

penanggung pajak lebih luas daripada wajib pajak.

Wajib pajak adalah orang atau badan yang namanya tercantum dalam surat

ketetapan pajak, sedangkan wajib pajak orang pribadi adalah sesorang yang

perundang-undangan perpajakan sedangkan wajib pajak badan adalah sekumpulan

orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun

yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer,

perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan

nama dan dalam bentuk apapun, firma , kongsi, koperasi, dana pensiun, persekutuan,

perkumpulan, yayasan, organisasi lainnya, lembaga dan bentuk badan lainnya

termasuk kontrak investasi kolektif dan bentuk usaha tetap. Secara tegas dapat

disimpulkan bahwa selain wajib pajak yang tercantum namanya dalam surat

ketetapan pajak dapat pula ditunjuk penanggung pajak lainnya yang ditetapkan oleh

Undang-Undang Pajak yang bersangkutan sebagai yang bertanggung jawab atas

pembayaran pajak. Apabila wajib pajak tidak melunasi utang pajaknya, fiskus dapat

melakukan tindakan Penagihan Pajak tidak hanya terhadap wajib pajak dimaksud

tetapi juga terhadap penanggung pajak yang sesuai dengan Ketentuan

Undang-Undang Perpajakan ikut bertanggung jawab dalam pembayaran pajak. Hal ini

membuat tindakan penagihan pajak baik penagihan aktif maupun penagihan dengan

surat paksa dapat juga dilakukan terhadap penanggung pajak. Penyampaian Surat

Teguran, Surat Paksa, Tindakan Penyitaan, Lelang, Pencegahan dan Penyanderaan

juga dapat dilakukan terhadap penanggung pajak. Dengan demikian, yang menjadi

penanggung pajak adalah wajib pajak itu sendiri atau;

1. Pengurus dalam hal wajib pajak adalah badan;

2. Orang atau badan yang dibebani untuk melakukan pemberesan dalam hal wajib

3. Salah seorang ahli waris, pelaksana wasiat, atau yang mengurus harta

peninggalan dalam hal wajib pajak adalah suatu warisan yangbelum terbagi;

4. Wali dalam hal wajib pajak adalah anak yang belum dewasa; atau

5. Pengampu dalam hal wajib pajak adalah orang yang berada dalam pengampuan.

2.1.3 Tunggakan Pajak

2.1.3.1 Pengertian Tunggakan Pajak

Pengertian tunggakan pajak menurut Panca Kurniawan dan Bagus

Pamungkas menyatakan bahwa:

“Tunggakan Pajak adalah pajak yang masih harus dibayar termasuk

sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan”.

(2006:1) Sedangkan pengertian tunggakan pajak menurut Siti Resmi menyatakan bahwa:

“Tunggakan pajak adalah jumlah piutang pajak yang belum lunas sejak

dikeluarkannya ketetapan pajak, dan jumlah piutang pajak yang belum lunas yang sebelumnya dalam masa tagihan pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan,

Surat Keputusan Pembetulan dan Putusan Banding.”

(2007:40) Berdasarkan pengertian diatas dapat disimpulkan bahwa tunggakan pajak

merupakan suatu pajak yang belum dapat dibayar oleh wajib pajak dalam masa

2.1.3.2 Pengertian Pencairan Tunggakan Pajak

Pengertian pencairan tunggakan pajak menurut Waluyo menyatakan bahwa:

“Pencairan tunggakan pajak adalah jumlah pembayaran atas tunggakan

pajak yang dapat terjadi, karena:

1. Pembayaran dengan menggunakan Surat Setoran Pajak untuk pelunasan piutang pajak yang terdaftar dalam STP/ SKPKB/ SKPKBT/ SK Pembetulan/ SK Keberatan/ Putusan Banding yang mengakibatkan bertambahnya jumlah piutang pajak.

2. Pemindahbukuan. Sebenarnya wajib pajak sudah membayar utang pajaknya, tapi salah nomor rekening sehingga dianggap belum melunasi utangnya. Oleh karena itu, dilakukan pemindahbukuan.

3. Pengajuan permohonan pembetulan yang dikabulkan atas Surat Teguran/ Surat Peringatan/ Surat lain yang sejenis, Surat Penagihan Seketika dan Sekaligus, Surat Paksa, SPMP, Surat Perintah Penyanderaan, Pengumuman Lelang dan Surat Penentuan harga Limit yang dalam perhitungannya terdapat kesalahan atau kekeliruan yang mengakibatkan berkurangnya jumlah piutang pajak.

4. Pengajuan Keberatan/ Banding yang dikabulkan atas SKPKB/ SKPKBT yang mengakibatkan berkurangnya jumlah piutang pajak.

5. Penghapusan Piutang. Dilakukan karena piutang pajak sudah tidak mungkin lagi ditagih penyebabnya antara lain karena wajib pajak dan atau penanggung pajak sudah meninggal dunia dan tidak mempunyai harta warisan, wajib pajak dan atau penanggung pajak tidak mempunyai harta kekayaan lagi dan hak untuk melakukan penagihan pajak sudah daluarsa. 6. Wajib pajak pindah yang artinya wajib pajak pindah alamat dan tidak

dapat ditemukan lagi”.

(2003:64) Berdasarkan Pengertian-pengertian tersebut diatas dapat disimpulkan bahwa

pencairan tunggakan pajak merupakan pembayaran yang dilakukan dengan

menggunakan Surat Setoran Pajak, yang digunakan untuk pelunasan piutang pajak

dan diajukannya keberatan atau banding sehingga mengakibatkan berkurangnya

berpindah tempat tinggal maka piutang pajak tersebut akan dihapuskan karena

penanggung pajak sudah tidak ada atau tidak dapat ditemukan lagi.

2.1.3.3 Mekanisme Pencairan Tunggakan Pajak

Mekanisme pencairan tunggakan pajak menurut undang-undang perpajakan adalah

sebagai berikut:

1. Pembayaran surat setoran pajak

Pengertian surat setoran pajak (SSP) menurut Siti Resmi (2003:34) menyatakan bahwa:

“Surat Setoran Pajak merupakan surat yang oleh wajib pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara atau ketempat pembayaran lain yang ditetapkan oleh Menteri

Keuangan”.

Pengertian surat setoran pajak (SSP) menurut Undang-Undang No. 28 Tahun 2007 menyatakan bahwa:

“Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran

pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas nagara melalui tempat pembayaran

yang ditunjuk oleh Menteri Keuangan”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa Surat Setoran Pajak (SSP)

merupakan surat yang digunakan oleh wajib pajak untuk melakukan pembayaran

pajak yang terutang ke kas ngara atau tempat pembayaran lain yang ditunjuk oleh

2. Pemindahbukuan

Pengertian pemindahbukuan menurut Waluyo (2007:71) menyatakan bahwa:

“Pemindahbukuan adalah pembayaran pajak yang seharusnya tidak

terutang tapi dinyatakan dalam Surat Keputusan Kelebihan Pembayaran

Pajak (SKKPP) karena adanya kesalahan pencatatan”.

Pengertian pemindahbukuan menurut www.google.commenyatakan bahwa:

“Pemindahbukuan adalah karena adanya pemberian bunga kepada wajib

pajak akibat kelambatan pengembalian kelebihan pembayaran pajak”. Berdasarkan pengertian diatas dapat disimpulkan bahwa pemindahbukuan

merupakan adanya kelebihan pembayaran pajak yang besarnya dinyatakan dalam

Surat Keputusan Kelebihan Pembayaran Pajak (SKKPP) dan adanya pemberian

bunga kepada wajib pajak akibat kelambatan pengembalian kelebihan pembayaran

pajak.

3. Pengurangan/ Penghapusan Utang Pajak

Pengertian penghapusan utang menurut Panca Kurniawan dan Bagus

Pamungkas (2006:8) menyatakan bahwa:

“Penghapusan utang adalah utang pajak dapat dihapuskan karena

terdapat surat ketetapan pajak dalam hal terjadinya pembatalan surat ketetapan pajak, maka secara hukum untuk menagih pajak telah hilang,

oleh karena itu utang pajak harus dihapuskan”.

Pengertian penghapusan utang menurut Siti Resmi (2003:13) menyatakan bahwa:

“Penghapusan utang adalah kewajiban pajak oleh wajib pajak tertentu

dinyatakan hapus oleh fiskus karena setelah dilakukan penyidikan dipandang perlu bahwa wajib pajak tidak mampu lagi memenuhi

Berdasarkan pengertian diatas dapat disimpulkan bahwa penghapusan utang

merupakan penghapusan atau dihapuskannya hutang wajib pajak dikarenakan

pembatalan surat ketetapan pajak atau wajib pajak mengalami kebangkrutan maupun

mengalami kesulitan likuiditas.

2.1.4 Pengertian Kepatuhan Perpajakan

Menurut Safri Nurmantu dalam buku Siti Kurnia Rahayu, menyatakan bahwa:

“Kepatuhan Material adalah suatu keadaan dimana wajib pajak secara

substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan.

Kepatuhan material dapat juga meliputi kepatuhan formal.”

(2010 : 138) Sedangkan menurut Widi Widodo menyatakan bahwa :

“Kepatuhan material dapat diidentifikasi dari :

1. Kesesuaian jumlah kewajiban pajak yang harus dibayar dengan perhitungan sebenarnya.

2. Penghargaan terhadap indepedensi akuntan public/konsultan pajak 3. Besar/kecilnya jumlah tunggakan pajak”

(2010:70)

2.1.5 Konsep Penghubung

Dalam penerimaan pajak kepatuhan wajib pajak dalam melunasi utang

pajaknya merupakan factor yang cukup penting mengingat pajak merupakan

penerimaan Negara yang cukup besar. Pemungutan pajak oleh pemerintah diatur oleh

dengan penagihan pajak yaitu upaya memaksa wajib pajak untuk melaksanakan

kewajibannya.

Menurut Undang – Undang no 19 Pasal 1 butir 9, dalam buku Siti Kurnia Rahayu (2010:196) menyatakan bahwa :

“Penagihan pajak dengan surat paksa adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur, melaksanakan penagihan seketika sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Penagihan pajak yang terutang oleh Wajib Pajak harus dilakukan untuk

tercapainya realisasi pencairan tunggakan pajak yang mengakibatkan penerimaan

kekas negara menjadi bertambah.

Menurut Waluyo dalam buku “Perubahan Undang-Undang Perpajakan

dan Reformasi “ menyatakan bahwa :

“Perkembangan jumlah tunggakan pajak dari waktu ke waktu

menunjukan jumlah yang sangat besar. Peningkatan jumlah tunggakan pajak ini masih belum dapat diimbangi dengan kegiatan pencairannya, namun demikian secara umum penerimaan dibidang pajak semakin meningkat. Terhadap tunggakan pajak dimaksud perlu dilaksanakan tindakan penagihan pajak yang mempunyai kekuatan hukum yang

memaksa”.

(2000:238) Untuk itu hasil pencairan tunggakan pajak atau penerimaan pajak dapat

digunakan untuk membiayai pembangunan yang bersifat umum, artinya

pembangunan untuk kepentingan rakyat banyak agar seluruh masyarakat Indonesia

dapat menikmatinya dimasa yang akan datang. Jadi semakin optimalnya peranan

meningkat pula pencairan tunggakan pajak yang mengakibatkan penerimaan pajak

meningkat.

Pencairan tunggakan pajak akan optimal jika didukung oleh Fiskus yang

mengerti dan memahami tentang perpajakan, mempunyai rasa tanggung jawab, serta

Wajib Pajak yang sadar akan pentingnya pembayaran pajak. Berdasarkan uraian

diatas dapat disimpulkan bahwa peranan pelaksanaan penagihan pajak sangat

diperlukan karena mempunyai pengaruh dalam pencairan tunggakan pajak.

Menurut Chaizi Nasucha, dalam Siti Kurnia Rahayu (2010:138) menyatakan bahwa kepatuhan Wajib Pajak dapat diidentifikasikan dari:

“Kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk

melaporkan kembali surat pemberitahuan, kepatuhan dalam perhitungan dan

pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan”

Teori pendukung yang menghubungkan menurut Gatot S.M. Faisal adalah

sebagai berikut:

“Di samping bertujuan untuk mencairkan tunggakan pajak, tindakan penagihan pajak dengan surat paksa juga merupakan wujud law enforcement untuk meningkatkan kepatuhan yang menimbulkan aspek psikologis bagi wajib pajak”.

(2009:225)

2.2 Kerangka Pemikiran

Pajak merupakan sumber penghasilan utama pemerintah untuk membiayai

anggaran belanja pada suatu negara. Semakin besar suatu negara maka semakin besar

pula dana yang dibutuhkan dari sektor pajak untuk membiayai anggaran belanja

negara tersebut. Di Indonesia saja, sektor pajak merupakan penyumbang penghasilan

utama bagi Anggaran Penerimaan dan Belanja Negara (APBN).

Pengertian pajak menurut Liberti Pandiangan(2008: 113) menyatakan bahwa:

“Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”. Dalam pelaksanaan peraturan perundang – undangan perpajakan sering terdapat utang pajak yang tidak dilunasi oleh wajib pajak sebagaimana mestinya,

kenyataannya saat ini masih dijumpai adanya tunggakan pajak sebagai akibat tidak

dilunasinya utang wajib pajak.

Bagi wajib pajak yang kurang atau tidak patuh dalam melaksanakan kewajiban

perpajakannya maka Direktorat Jendral Pajak akan menerbitkan Surat Tagihan Pajak

yang mencantumkan perhitungan jumlah pajak yang masih harus dibayar. Terhadap

tunggakan pajak disebutkan sebelumnya di atas perlu dilaksanakan tindakan

penagihan pajak yang mempunyai kekuatan hukum yang memaksa. Dalam hal ini

jumlah tagihan pajak sebagaimana tercantum dalam dokumen-dokumen yang menjadi

pembayaran atau tidak memenuhi angsuran pembayaran pajak, penagihan dapat

dilaksanakan terhadap penanggung pajak.

Peraturan – peraturan tentang tindakan – tindakan untuk memaksa terutama ditujukan kepada kepatuhan wajib pajak dalam pemenuhan kewajiban utamanya yaitu

pembayaran utang pajak atau tunggakan pajak. Pelunasan tunggakan pajak oleh

penanggung pajak merupakan salah satu tujuan penting dari pemberlakuan undang – undang penagihan pajak dengan surat paksa.

Pengertian pencairan tunggakan pajak menurut Undang-Undang No. 28 Tahun 2007 menyatakan bahwa:

“Pencairan tunggakan pajak adalah pembayaran yang dilakukan dengan

menggunakan surat setoran pajak, yang digunakan untuk pelunasan piutang

pajak.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa pencairan tunggakan

pajak merupakan pembayaran yang menggunakan surat setoran pajak untuk

pelunasan piutang pajaknya.

Mekanisme pencairan tunggakan pajak antara lain melakukan pembayaran

surat setoran pajak baik dibayar secara tunai ataupun diangsur, melakukan

pemindahbukuan termasuk didalamnya salah setor dan lebih bayar, dan pengurangan

atau penghapusan utang.

Menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000 yang

“Kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan

kewajiban perpajakannya sesuai dengan ketentun peraturan perundang-undangan

dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara.”

Dari pengertian diatas dapat disimpulkan bahwa wajib pajak yang patuh adalah

wajib pajak yang sadar akan pajak, paham atas hak dan kewajiban perpajakannya,

dan diharapkan peduli pajak yaitu melaksanakan kewajiban perpajakan dengan benar

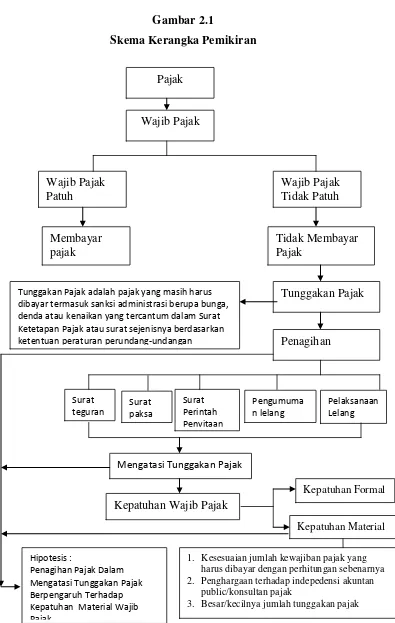

Gambar 2.1

Skema Kerangka Pemikiran

Pajak Wajib Pajak Wajib Pajak Patuh Wajib Pajak Tidak Patuh

Mengatasi Tunggakan Pajak

Penagihan Tunggakan Pajak Membayar pajak Tidak Membayar Pajak

Kepatuhan Wajib Pajak Tunggakan Pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan

Hipotesis :

Penagihan Pajak Dalam Mengatasi Tunggakan Pajak Berpengaruh Terhadap Kepatuhan Material Wajib Pajak

Kepatuhan Formal

1. Kesesuaian jumlah kewajiban pajak yang

harus dibayar dengan perhitungan sebenarnya

2. Penghargaan terhadap indepedensi akuntan

public/konsultan pajak

3. Besar/kecilnya jumlah tunggakan pajak

2.3 Hipotesis

Menurut Sugiyono (2010:93) menyatakan bahwa:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Berdasarkan uraian kerangka pemikiran diatas, maka yang dapat disajikan oleh

penulis adalah berhipotesis bahwa:

“Penagihan Pajak Dalam Mengatasi Tunggakan Pajak Berpengaruh Terhadap

Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota

36 3.1 Objek Penelitian

Pengertian objek penelitian Menurut Suharsimin Arikunto adalah sebagai

berikut :

“Objek penelitian (variabel penelitian) adalah apa yang menjadi titik

perhatian suatu penelitian.”

(2006:118) Objek dalam penelitian ini adalah penagihan pajak, pencairan tunggakan

pajak, dan kepatuhan wajib pajak.

3.2 Metode Penelitian

Dalam melakukan penelitian ini, metode penelitian menggunakan analisis

deskriftif dan verifikatif.

Pengertian metode deskriptif yang yang dikemukakan oleh Sugiyono

adalah sebagai berikut :

“Metode deskriptif adalah metode yang digunakan untuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak

digunakan untuk membuat kesimpulan yang lebih luas.”

Deskriptif analisis, yaitu dengan menggambarkan suatu fenomena

berdasarkan kenyataan yang sedang berlangsung dan melihat hubungan antara

fenomena yang diteliti.

Menurut Mashuri pengertian metode verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa

dengan kehidupan.”

(2009:45)

Metode verifikatif dilakukan untuk menguji hipotesis dengan menggunakan

alat uji statistik yaitu Analisis Jalur (Path Analysis).

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

semua pihak yang terlibat dalam proses penelitian.

Menurut Sugiyono dapat disimpulkan proses penelitian kuantitatif meliputi: 1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan.

(2009:50) Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain

1. Sumber masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga

mendapatkan judul sesuai dengan masalah yang ditemukan.

2. Rumusan masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Rumusan masalah dalam penelitian ini telah

dipaparkan dalam latar belakang penelitian dan diperinci dalam identifikasi

masalah dan rumusan masalah.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis),

maka peneliti dapat membaca referensi teoritis yang relevan dengan masalah

dan berfikir. Selain itu penemuan penelitian sebelumnya yang relevan juga

dapat digunakan sebagai bahan untuk memberikan jawaban sementara

terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan

untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab

masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan

menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

empiris (faktual). Maka jawaban itu disebut hipotesis. Hipotesis yang dibuat

pada penelitian ini adalah penagihan pajak dalam mengatasi tunggakan pajak

5. Metode penelitian

Untuk meguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai, pertimbangan ideal untuk memilih metode iti adalah tingkat

ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangakan

pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang

lain. Pada penelitian kali ini metode yang digunakan adalah metode deskriptif

dan verifikatif.

6. Menyusun instrumen penelitian

Instrumen yang digunakan sebagai alat pengumpul data berbentuk kuesioner,

untuk pedoman wawancara dan observasi. Sebelum instrumen digunakan

untuk pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji

validitas dan reliabilitasnya. Dimana validitas digunakan untuk mengukur

kemampuan sebuah alat ukur dan reliabilitas digunakan untuk mengukur

sejauh mana pengukuran tersebut dapat dipercaya. Setelah data terkumpul

maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji

hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah.

Dengan menekankan pada pemecahan masalah berupa informasi mengenai

solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Desain penelitian yang lebih sederhana lagi akan dijelaskan dalam bentuk

Tabel 3.1 Desain Penelitian Tujuan

Penelitian

Desain Penelitian Jenis Penelitian Metode yang

digunakan

Unit Analisis Time Horizon

T-1 Descriptive Descriptive dan Survey

KPP Cross

Sectional T-2 Descriptive Descriptive dan

Survey

KPP Cross

Sectional T-3 Descriptive dan

Verficative

Explanatory Survey

KPP Cross

Sectional

Dari tabel diatas dapat penulis uraikan sebagai berikut :

1. Untuk mengetahui bagaimana Penagihan Pajak, digunakan metode

deskriftive dan survey yang dilakukan dengan cara membadingkan

data-data yang diperoleh dengan teori-teori yang relevan.

2. Untuk mengetahui tunggakan pajak Pada Kantor Pelayanan Pajak Pratama

di Wilayah Kota Bandung, digunakan metode descriptive dan survey

dengan cara membandingkan data-data di KPP di Wilayah Kota Bandung

dengan wajib pajak yang terdaftar di KPP di Wilayah Kota Bandung.

3. Untuk mengetahui Seberapa Besar Pengaruh Penagihan Pajak Dalam

Mengatasi Tunggakan Pajak Terhadap Kepatuhan Wajib Pajak Pada

Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung, digunakan

metode descriptive dan Verifikatif yaitu dengan cara mengumpulkan

data-data dan informasi tentang kedua variabel tersebut dan menganalisis secara

kuantitatif dan kualitatif serta melakukan uji hipotesis yang telah

3.2.2 Operasionalisasi Variabel.

Operasionalisasi variabel penelitian pada dasarnya adalah segala sesuatu

yang ditetapkan untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulan. Namun untuk membatasi pembahasan agar

tidak meluas perlu dilakukan operasionalisasi variabel. Operasionalisasi variabel

merupakan proses penguraian variabel peneltian kedalam subvariabel, konsep

variabel, indikator, dan pengukuran.

Adapun definisi operasional menurut Nur Indriantoro dan Bambang Supomo menyatakan bahwa:

“Definisi operasional adalah penentuan construct sehingga menjadi

variable yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct

yang lebih baik.”

(2002:69) Variabel itu sendiri dalam konteks penelitian menurut Sugiyono sebagai berikut:

“Variabel dapat didefinisikan sebagai atribut seseorang, atau obyek,

yang mempunyai “variasi” antara satu orang dengan yang lain atau

satu obyek dengan obyek yang lain”.

(2009:58) Agar penelitian ini dapat di laksanakan sesuai dengan yang diharapkan,

maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu

penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian

a. Variable Bebas/Independent (Variabel X dan Variabel Y)

Sugiyono mendefinisikan variabel bebas adalah sebagai berikut :

“Variabel bebas adalah variable yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variable dependent

(terikat)”.

(2009 : 39)

Dalam hal ini variabel bebas yang akan yang berkaitan dengan masalah

yang akan diteliti adalah penagihan pajak dan pencairan tunggakan pajak.

b. Variabel Tidak Bebas/Dependent (Variabel Z)

Sugiyono mendefinisikan variabel terikat adalah sebagai berikut :

“Variabel terikat merupakan variable yang dipengaruhi atau yang

menjadi akibat, karena adanya variable bebas.”

(2009 : 40)

Dalam hal ini variabel yang berkaitan dengan masalah yang akan diteliti

adalah Kepatuhan wajib pajak. Selengkapnya mengenai opersionalisasi variabel

Tabel 3.2

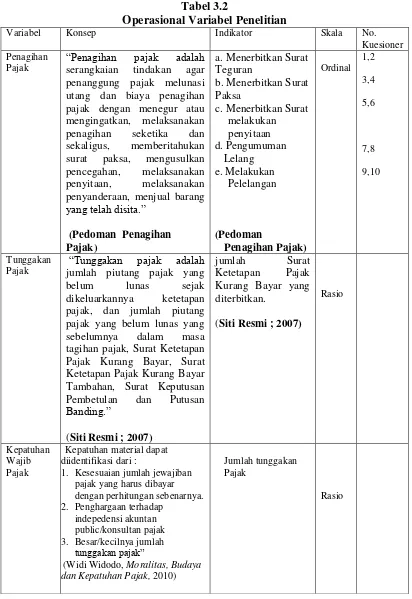

Operasional Variabel Penelitian

Variabel Konsep Indikator Skala No.

Kuesioner Penagihan

Pajak “Penagihan serangkaian tindakan pajak adalah agar penanggung pajak melunasi utang dan biaya penagihan pajak dengan menegur atau mengingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang

yang telah disita.”

(Pedoman Penagihan Pajak)

a. Menerbitkan Surat Teguran

b. Menerbitkan Surat Paksa

c. Menerbitkan Surat melakukan penyitaan d. Pengumuman Lelang e. Melakukan Pelelangan (Pedoman Penagihan Pajak) Ordinal 1,2 3,4 5,6 7,8 9,10 Tunggakan

Pajak jumlah piutang pajak yang “Tunggakan pajak adalah belum lunas sejak dikeluarkannya ketetapan pajak, dan jumlah piutang pajak yang belum lunas yang sebelumnya dalam masa tagihan pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan dan Putusan

Banding.”

(Siti Resmi ; 2007)

jumlah Surat Ketetapan Pajak Kurang Bayar yang diterbitkan.

(Siti Resmi ; 2007)

Rasio

Kepatuhan Wajib Pajak

Kepatuhan material dapat diidentifikasi dari :

1. Kesesuaian jumlah jewajiban

pajak yang harus dibayar dengan perhitungan sebenarnya.

2. Penghargaan terhadap

indepedensi akuntan public/konsultan pajak

3. Besar/kecilnya jumlah

tunggakan pajak”

(Widi Widodo, Moralitas, Budaya

dan Kepatuhan Pajak, 2010)

Jumlah tunggakan Pajak

3.2.3 Sumber dan Teknik Pengumpulan Data 3.2.3.1 Sumber Data

Jenis data yang digunakan peneliti dalam penelitian mengenai “Analisis Penagihan Pajak Dalam Mengatasi Tunggakan Pajak Pengaruhnya Terhadap

Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota

Bandung “ adalah data sekunder dan primer.

1. Data Primer

Menurut Sugiyono menjelaskan bahwa:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data”.

(2009:402) Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan

kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak

yang berhubungan dengan penelitian yang dilakukan, dalam hal ini wajib pajak

diwilayah kota Bandung.

2. Data Sekunder

Menurut Sugiyono menjelaskan bahwa:

“Sumber sekunder adalah sumber data yang diperoleh dengan cara

membaca, mempelajari dan memahami melalui media lain yang bersumber dari literature, buku-buku, serta dokumen perusahaan”.

(2009:402) Metode yang digunakan adalah metode deskriptif analisis karena penelitian ini

penelitian dalam studi kasus ini dititikberatkan pada masalah penagihan pajak

serta penyebaran kuesioner pada wajib pajak untuk mengetahui secara

langsung pandangan responden, sementara untuk data penerimaan pajak

diperoleh dengan meminta data penerimaan pajak kepada KPP diwilayah kota

bandung serta penyebaran kuesioner kepada petugas penagihan pajak di KPP

wilayah kota bandung, pengambilan data ini dirasakan cukup mewakili untuk

kebutuhan pengolahan data yang akan dilakukan peneliti.

3.2.3.2 Teknik Penentuan Data

Unit analisis dalam penelitian ini adalah petugas pajak di 5 KPP. Dengan

demikian maka populasi dalam penelitian ini adalah petugas pajak di 5 KPP .

Untuk menentukan ukuran populasi sampel dalam penelitian ini mengacu pada

pernyataan Arikunto (2000), bahwa untuk menentukan anggota sampel, maka

apabila populasi kurang dari seratus lebih baik diambil seluruhnya sehingga

penelitian merupakan penelitian populasi (sensus). Mengacu pada definisi tersebut

maka yang diteliti adalah petugas pajak di 5 KPP, dengan demikian maka

pengambilan sampel digunakan sensus, artinya keseluruhan populasi diambil

sebagai objek penelitian.

3.2.4 Teknik Pengumpulan Data

Untuk memperoleh hasil penelitian yang diharapkan maka dibutuhkan data

dan informasi yang akan mendukung penelitian ini. Oleh karena itu digunakan

1. Penelitian Lapangan (Field research)

Penelitian lapangan ini terdiri dari:

Observasi, yaitu pengamatan lapangan terhadap objek yang diteliti,

termasuk pengumpulan data dari dokumen dan catatan perusahaan.

Wawancara, yaitu pertanyaan lisan yang disampaikan kepada karyawan

dan pejabat yang berkaitan dengan penelitian dan kemudian hasilnya

dicatat.

2. Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan dengan cara mempelajari dan mengkaji berbagai

sumber pustaka berupa literatur-literatur hasil penelitian serta media ilmiah

yang ada hubungannya dengan topik penelitian. Data yang didapat berupa

data sekunder.

Adapun untuk memperoleh data tersebut, penulis menggunakan dua

sumber:

- Data Primer, yaitu data yang diperoleh dari jawaban responden yang dipilih sebagai sample penelitian, yaitu dengan kuesioner, dengan cara mendatangi

dan memberikan kuesioner kepada petugas pajak di 5 KPP . Variabel yang

menggunakan data ini adalah variabel penagihan pajak.

- Data Sekunder, yaitu data yang telah dikumpulkan oleh pihak lain, yaitu

berupa jumlah penerimaan pajak per bulan dari tahun 2008-2010 di 5 KPP .

Data ini digunakan untuk variabel pencairan tunggakan pajak dan variabel

Sebelum kuesioner selanjutnya digunakan untuk pengumpulan data yang

sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki

karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba

dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan

(reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan atau

pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan

data penelitian.

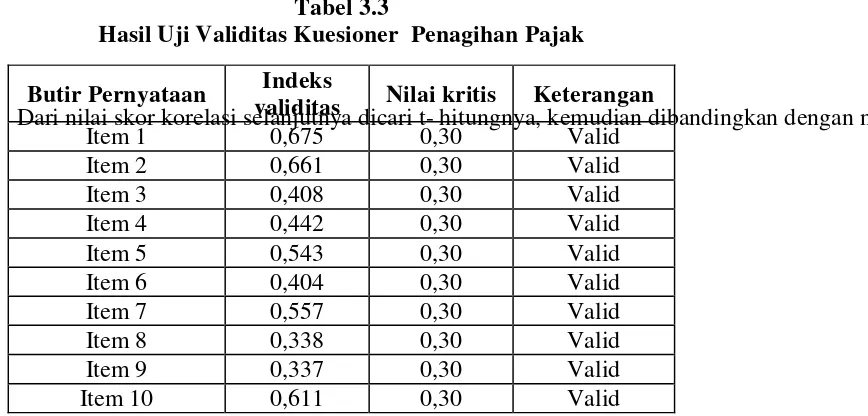

A. Uji Validitas Alat Ukur

Untuk menguji tingkat kesahihan alat ukur digunakan teknik korelasi,

yaitu dengan mengkorelasikan masing-masing item pernyataan atau pertanyaan

terhadap totalnya. Pengujian validitas tiap butir digunakan analisis item, yaitu

mengkorelasikan skor tiap butir dengan skor total yang merupakan jumlah tiap

skor butir. Teknik korelasi menurut Masrun (1979) dalam Sugiyono untuk

menentukan validitas item ini samapai sekarang merupakan teknik yang paling

banyak digunakan. Item yang memiliki korelasi positif dengan kriterium (skor

total) serta korelasi yang tinggi menunjukkan bahwa item tersebut mempunyai

validitas yang tinggi pula. Biasanya syarat minimum untuk dianggap memenuhi

syarat adalah jika r = 0,3. Jika korelasi antara butir dengan skor total kurang dari

0,3 maka butir dalam instrument tersebut dinyatakan tidak valid. Selanjutnya

angka korelasi yang bernilai positif berarti bahwa data valid. Metode korelasi

R = n XY – ( X) ( Y)

(n ( X2 )- ( X)2 ) (n ( X2 )- ( X)2 )

Sumber : Sugiyono

Dimana :

R = Kooefesien korelasi item yang dicari

Xi = Skor yang diperoleh subjek dalam setiap item

Yi = Adalah skor total yang diperoleh subjek seluruh item

[image:51.595.141.575.362.570.2]n = Jumlah subjek

Tabel 3.3

Hasil Uji Validitas Ku