EVALUASI DAN PERANCANGAN PERBAIKAN KUALITAS

S I S T E M P E L A Y A N A N N A S A B A H P A D A U N I T

CUSTOMER SERVICE PT. BANK SYARIAH MANDIRI

CABANG MEDAN DENGAN MENGGUNAKAN

METODE SERVQUAL (SERVICE QUALITY)

TESIS

Oleh

VINDIE RIZTYA LUBIS

077025010/TI

FAKULTAS TEKNIK

UNIVERSITAS SUMATERA UTARA

MEDAN

EVALUASI DAN PERANCANGAN PERBAIKAN KUALITAS

S I S T E M P E L A Y A N A N N A S A B A H P A D A U N I T

CUSTOMER SERVICE PT. BANK SYARIAH MANDIRI

CABANG MEDAN DENGAN MENGGUNAKAN

METODE SERVQUAL (SERVICE QUALITY)

Diajukan Sebagai Salah Satu Syarat Untuk memperoleh Gelar Magister Teknik

Dalam Program Studi Teknik Industri pada Fakultas Teknik Universitas Sumatera Utara

Oleh

VINDIE RIZTYA LUBIS

077025010/TI

FAKULTAS TEKNIK

UNIVERSITAS SUMATERA UTARA

MEDAN

Telah diuji pada

Tanggal : 26 Agustus 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ir. Sukaria Sinulingga, M.Eng

Anggota : 1. Ir. Rosnani Ginting, MT

2. Ir. Mangara M. Tambunan, MSc

3. Aulia Ishak, ST, MT

ABSTRAK

Kepuasan nasabah adalah hal pokok yang tidak boleh diabaikan bagi perusahaan yang bergerak di bidang jasa perbankan syariah yang telah memasuki persaingan berskala global. Tantangan yang harus dihadapi oleh PT. Bank syariah Mandiri Cabang Medan adalah dapat berkontribusi dalam pemberdayaan ekonomi umat dan meningkatkan mutu pelayanan untuk memenangkan persaingan dan mempertahankan nasabah melalui sistem perekonomian syariah.

PT. Bank Syariah Mandiri Cabang Medan adalah sebuah industri jasa yang melayani penghimpunan dana masyarakat dalam bentuk tabungan, deposito, dan lain lain serta memberikan kredit/pembiayaan kepada masyarakat. Dalam operasionalnya, PT. Bank Syariah Mandiri Cabang Medan memiliki customer service yang berhubungan langsung dengan nasabah untuk menginformasikan produk-produk bank maupun ketersediaan solusi penyelesaian masalah yang dihadapi oleh konsumen.

Nasabah mengharapkan PT. Bank Syariah Mandiri Cabang Medan memiliki kualitas pelayanan yang tinggi tetapi dalam kenyataannya, persepsi nasabah tentang kualitas pelayanan PT. Bank Syariah Mandiri Cabang Medan tidak seperti harapan nasabah yang akan menimbulkan ketidakpuasan nasabah. Ketidakpuasan tersebut dapat dilihat dari adanya komplain/keluhan nasabah kepada customer service seperti pada waktu pembuatan kartu ATM bernama yang melebihi standar waktu, kegagalan penarikan uang di ATM, kerusakan kartu ATM dan lain-lain.

Sistem pelayanan nasabah yang ada pada saat ini belum memuaskan nasabah yang terlihat dari adanya gap antara persepsi dan harapan nasabah. Gap tertinggi berada pada dimensi reliability sebesar -1,23. Dari hasil pemetaan nilai persepsi dan harapan nasabah untuk atribut dari dimensi layanan SERVQUAL diperoleh bahwa waktu pembuatan kartu ATM merupakan atribut dengan prioritas tertinggi untuk diperbaiki. Sistem pelayanan nasabah dalam pembuatan kartu ATM bernama Tabungan BSM secara aktual masih tersentralisasi di kantor pusat PT. Bank Syariah Mandiri di Jakarta. Pada periode April hingga Juni diperoleh 32% keterlambatan dari waktu standarnya yaitu 14 (empat belas) hari kerja. Dengan menggunakan six sigma dilakukan perbaikan dengan tahap-tahap yaitu define, measure, analyze, improve dan control (DMAIC), diperoleh tindakan perbaikan sistem pelayanan nasabah pada penanganan kebutuhan pembuatan kartu ATM bernama dengan menggantikan sistem sentralisasi dari kantor pusat PT. Bank Syariah Mandiri di Jakarta menjadi di Kantor Wilayah (Kanwil) I di Medan.

ABSTRACT

Customer satisfaction is a main factor which cannot be ignored by the company which is active in syariah banking service entering the global competition. The challenge faced by PT. Bank Syariah Mandiri Medan Branch is that it should be able to contribute in empowering the community and to improve its service quality to win the competition and maintain its customers through syariah economic system.

PT. Bank Syariah Mandiri Medan Branch is a service industry serving the community fund raising activity in the form savings, deposits and so forth and extend credit/fund to the community. In its operation, PT. Bank Syariah Mandiri Medan Branch has customer service which is directly related to the customers to inform the bank products or the availability of solution to settle the problem faced by consumers. The customers expect PT. Bank Syariah Mandiri Medan Branch to have a high service quality yet, in fact, the perception of the customers about the service quality provided by PT. Bank Syariah Mandiri Medan Branch is different from what expected that can result in dissatisfaction among the customers shown through the complaint expressed by the customers to the customer service including the time-consuming process of named ATM card making, the failure of withdrawing money from the ATM, the damage of ATM card and so forth.

Current customer service system cannot satisfy the customers yet shown from the gap between customers’ perception and expectation. The highest gap is found in the dimension of reliability (- 1.23). From the mapping of perception value and customers’ expectation for the attribute of SERVQUAL dimension known that the making of ATM card is the attribute with highest priority to improve. Customer service system in the making process of named ATM card for BSM Savings is actually still centralized in the home office of PT. Bank Syariah Mandiri in Jakarta. For the period of April to June, it was found out that 32% of the delays were later than its standard time (14 working days). Improvement of phases such as define, measure, analyze, improve and control (DMAIC) using six sigma method will form an action to improve the customer service system in handling the need for the making of named ATM card by relocating the centralized system in the home office of PT. Bank Syariah Mandiri in Jakrta to the Regional Office I in Medan.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP... iv

DAFTAR ISI... v

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Permasalahan... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan dan Manfaat Penelitian ... 8

1.3.1. Tujuan umum ... 8

1.3.2. Tujuan khusus ... 8

1.3.3. Manfaat penelitian ... 9

1.4. Pembatasan Masalah dan Asumsi... 10

1.5. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI 2.1. Bank Syariah ... 13

2.2.1. Harapan konsumen terhadap kualitas jasa ... 18

2.2.2. Persepsi pelanggan... 18

2.3. Metode SERVQUAL ... 20

2.3.1. Dimensi kualitas pelayanan ... 23

2.4. Importance Performance Analysis (IPA) ... 26

2.5. Pengendalian Kualitas Six Sigma Motorola (Motorola`s Six Sigma Quality Control) ... 29

2.5.1. Beberapa istilah dalam konsep Six Sigma Motorola ... 30

2.5.2. Konsep six sigma motorola ... 34

BAB III KERANGKA KONSEPTUAL ... 36

BAB IV METODOLOGI PENELITIAN 4.1. Metode Penelitian ... 41

4.2. Studi Literatur ... 44

4.3. Perumusan Masalah dan Tujuan Penelitian ... 44

4.4. Pengumpulan Data ... 44

4.4.1. Sumber data... 44

4.4.2. Metode pengumpulan data ... 45

4.4.3. Instrumen pengumpulan data ... 45

4.4.4. Metode Sampling... 49

4.4.4.1. Penentuan populasi penelitian ... 49

4.4.4.2. Penentuan sampel penelitian ... 50

4.5. Pengolahan Data ... 51

4.5.1. Pengujian validitas dan reliabilitas kuesioner... 51

4.5.1.1. Pengujian validitas kuesioner persepsi dan harapan nasabah ... 51

4.5.1.2. Pengujian reliabilitas kuesioner persepsi dan harapan nasabah ... 52

4.5.2. Perhitungan kualitas pelayanan dengan metode SERVQUAL... 53

4.5.2.2. Perhitungan bobot tingkat kepentingan ... 53

4.5.2.3. Pemetaan hasil perhitungan SERVQUAL ... 54

4.6. Analisis Hasil Pengolahan Data ... 55

4.7. Perancangan Sistem Pelayanan Nasabah ... 55

4.8. Kesimpulan dan Saran ... 56

BAB V PENGUMPULAN DAN PENGOLAHAN DATA 5.1. Pengumpulan Data ... 57

5.2. Pengolahan Data ... 57

5.2.1. Pengujian validitas kuesioner... 57

5.2.1.1. Pengujian validitas kuesioner data persepsi nasabah ... 57

5.2.1.2. Pengujian validitas kuesioner data harapan nasabah ... 61

5.2.2. Pengujian reliabilitas... 63

5.2.2.1. Pengujian reliabilitas data persepsi nasabah ... 64

5.2.2.2. Pengujian reliabilitas data harapan nasabah ... 66

5.2.3. Perhitungan kualitas pelayanan dengan metode SERVQUAL... 68

5.2.3.1. Perhitungan nilai gap kualitas pelayanan di PT. Bank Syariah Mandiri ... 68

5.2.3.2. Pembobotan tingkat kualitas pelayanan ... 69

5.2.4. Pemetaan hasil perhitungan SERVQUAL ... 70

BAB VI ANALISIS DAN EVALUASI 6.1. Analisis Hasil Pengolahan Data ... 88

6.1.1. Analisis hasil pengujian validitas kuesioner ... 88

6.1.1.1. Analisis hasil pengujian validitas persepsi nasabah ... 88

6.1.1.2. Analisis hasil pengujian validitas persepsi nasabah ... 88

6.1.2. Analisis hasil pengujian validitas kuesioner ... 89

harapan nasabah ... 90

6.1.3. Perhitungan kualitas pelayanan dengan metode SERVQUAL... 90

6.1.3.1. Perhitungan nilai gap kualitas pelayanan di PT. Bank Syariah Mandiri ... 90

6.1.3.2. Pembobotan tingkat kualitas pelayanan... 91

6.1.3.3. Pemetaan hasil perhitungan SERVQUAL ... 92

6.2. Evaluasi Perbaikan dengan Menggunakan Konsep Six Sigma ... 94

6.2.1. Tahap define... 96

6.2.2. Tahap measure... 97

6.2.2.1. Control chart X... 99

6.2.2.2. Control chart R ... 103

6.2.2.3. Perhitungankapabilitas proses (Cp) ... 105

6.2.3. Tahap analyze... 108

6.2.3.1. Pareto diagram ... 108

6.2.3.2. Fishbone diagram ... 110

6.2.4. Tahap improve... 113

6.2.5. Tahap control ... 115

BAB VII KESIMPULAN DAN SARAN 7.1. Kesimpulan ... 118

7.2. Saran ... 122

DAFTAR GAMBAR

Gambar Judul Halaman

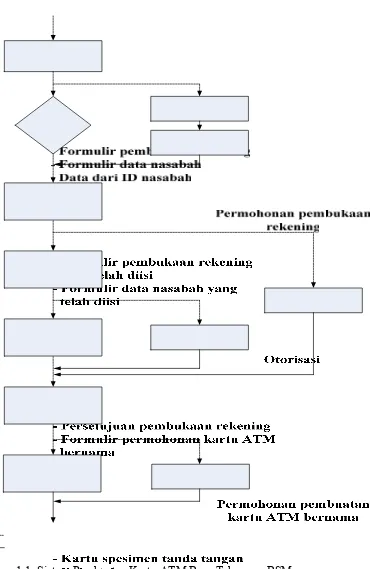

1.1. Sistem Pembuatan Kartu ATM Baru Tabungan BSM ... 6

2.1. Perceived Service Quality... 18

2.2. Faktor Yang Mempengaruhi Persepsi Pelanggan Terhadap Industri Jasa ... 19

2.3. Model Konseptual SERVQUAL ... 23

2.4. Importance Performance Matrix... 27

3.1. Kerangka Konseptual Penelitian ... 38

4.1. Blok Diagram Rancangan Penelitian... 42

5.1. Importance Performance Matrix Setiap Atribut Layanan ... 72

5.2. Importance Performance Matrix Setiap Dimensi Layanan ... 83

6.1. Grafik Pembuatan Kartu ATM Reguler Bernama Periode April – Juni 2011 ... 98

6.2. Control Chart X Pembuatan Kartu ATM Reguler Bernama Periode April – Juni 2011 ... 102

6.3. Control Chart R Pembuatan Kartu ATM Reguler Bernama Periode April – Juni 2011 ... 105

6.4. Pareto Diagram Waktu Pembuatan Kartu ATM ... 110

6.5. Fishbone Diagram Keterlambatan Pembuatan Kartu ATM Reguler Bernama ... 111

6.6. Sistem Aktual Pembuatan Kartu ATM Bernama Rekening Baru BSM ... 114

DAFTAR TABEL

Tabel Judul Halaman

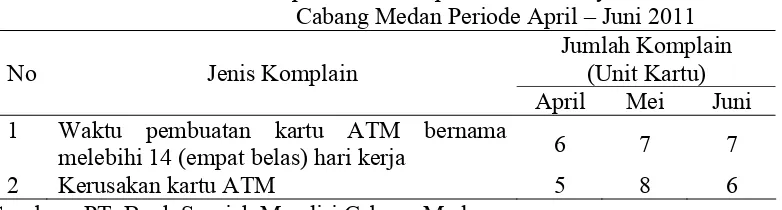

1.1. Data Komplain Nasabah pada PT. Bank Syariah Mandiri

Cabang Medan Periode April – Juni 2011... 7

2.1. Defects per Million Opportunities at Various Sigma Levels ... 34

3.1. Faktor Penentu Dimensi SERVQUAL pada Bank Syariah Mandiri ... 38

5.1. Perhitungan Uji Validitas Data Persepsi Nasabah ... 59

5.2. Hasil Pengujian Validitas Data Persepsi Nasabah ... 60

5.3. Perhitungan Uji Validitas Data Harapan Nasabah ... 62

5.4. Hasil Pengujian Validitas Data Harapan Nasabah ... 63

5.5. Rekapitulasi Variansi Atribut Pertanyaan Persepsi Nasabah ... 65

5.6. Rekapitulasi Variansi Atribut Pertanyaan Harapan Nasabah ... 67

5.7. Rekapitulasi Perhitungan Gap Kualitas Pelayanan ... 68

5.8. Rekapitulasi Perhitungan Gap Terbobot Kualitas Pelayanan... 69

5.9. Rata-rata Tingkat Persepsi dan Tingkat Harapan Setiap Atribut ... 70

5.10. Rata-rata Tingkat Persepsi dan Tingkat Harapan Setiap Dimensi ... 71

6.1. Standar Waktu Penyelesaian Pembuatan Kartu ATM Baru ... 96

6.2. Waktu Pembuatan Kartu ATM Reguler Bernama Periode April – Juni 2011 ... 97

6.3. Hasil Perhitungan X dan R ... 101

6.4. Pengurutan Jumlah Defects Waktu Pembuatan Kartu ATM ... 109

DAFTAR LAMPIRAN

No. Judul Halaman

ABSTRAK

Kepuasan nasabah adalah hal pokok yang tidak boleh diabaikan bagi perusahaan yang bergerak di bidang jasa perbankan syariah yang telah memasuki persaingan berskala global. Tantangan yang harus dihadapi oleh PT. Bank syariah Mandiri Cabang Medan adalah dapat berkontribusi dalam pemberdayaan ekonomi umat dan meningkatkan mutu pelayanan untuk memenangkan persaingan dan mempertahankan nasabah melalui sistem perekonomian syariah.

PT. Bank Syariah Mandiri Cabang Medan adalah sebuah industri jasa yang melayani penghimpunan dana masyarakat dalam bentuk tabungan, deposito, dan lain lain serta memberikan kredit/pembiayaan kepada masyarakat. Dalam operasionalnya, PT. Bank Syariah Mandiri Cabang Medan memiliki customer service yang berhubungan langsung dengan nasabah untuk menginformasikan produk-produk bank maupun ketersediaan solusi penyelesaian masalah yang dihadapi oleh konsumen.

Nasabah mengharapkan PT. Bank Syariah Mandiri Cabang Medan memiliki kualitas pelayanan yang tinggi tetapi dalam kenyataannya, persepsi nasabah tentang kualitas pelayanan PT. Bank Syariah Mandiri Cabang Medan tidak seperti harapan nasabah yang akan menimbulkan ketidakpuasan nasabah. Ketidakpuasan tersebut dapat dilihat dari adanya komplain/keluhan nasabah kepada customer service seperti pada waktu pembuatan kartu ATM bernama yang melebihi standar waktu, kegagalan penarikan uang di ATM, kerusakan kartu ATM dan lain-lain.

Sistem pelayanan nasabah yang ada pada saat ini belum memuaskan nasabah yang terlihat dari adanya gap antara persepsi dan harapan nasabah. Gap tertinggi berada pada dimensi reliability sebesar -1,23. Dari hasil pemetaan nilai persepsi dan harapan nasabah untuk atribut dari dimensi layanan SERVQUAL diperoleh bahwa waktu pembuatan kartu ATM merupakan atribut dengan prioritas tertinggi untuk diperbaiki. Sistem pelayanan nasabah dalam pembuatan kartu ATM bernama Tabungan BSM secara aktual masih tersentralisasi di kantor pusat PT. Bank Syariah Mandiri di Jakarta. Pada periode April hingga Juni diperoleh 32% keterlambatan dari waktu standarnya yaitu 14 (empat belas) hari kerja. Dengan menggunakan six sigma dilakukan perbaikan dengan tahap-tahap yaitu define, measure, analyze, improve dan control (DMAIC), diperoleh tindakan perbaikan sistem pelayanan nasabah pada penanganan kebutuhan pembuatan kartu ATM bernama dengan menggantikan sistem sentralisasi dari kantor pusat PT. Bank Syariah Mandiri di Jakarta menjadi di Kantor Wilayah (Kanwil) I di Medan.

ABSTRACT

Customer satisfaction is a main factor which cannot be ignored by the company which is active in syariah banking service entering the global competition. The challenge faced by PT. Bank Syariah Mandiri Medan Branch is that it should be able to contribute in empowering the community and to improve its service quality to win the competition and maintain its customers through syariah economic system.

PT. Bank Syariah Mandiri Medan Branch is a service industry serving the community fund raising activity in the form savings, deposits and so forth and extend credit/fund to the community. In its operation, PT. Bank Syariah Mandiri Medan Branch has customer service which is directly related to the customers to inform the bank products or the availability of solution to settle the problem faced by consumers. The customers expect PT. Bank Syariah Mandiri Medan Branch to have a high service quality yet, in fact, the perception of the customers about the service quality provided by PT. Bank Syariah Mandiri Medan Branch is different from what expected that can result in dissatisfaction among the customers shown through the complaint expressed by the customers to the customer service including the time-consuming process of named ATM card making, the failure of withdrawing money from the ATM, the damage of ATM card and so forth.

Current customer service system cannot satisfy the customers yet shown from the gap between customers’ perception and expectation. The highest gap is found in the dimension of reliability (- 1.23). From the mapping of perception value and customers’ expectation for the attribute of SERVQUAL dimension known that the making of ATM card is the attribute with highest priority to improve. Customer service system in the making process of named ATM card for BSM Savings is actually still centralized in the home office of PT. Bank Syariah Mandiri in Jakarta. For the period of April to June, it was found out that 32% of the delays were later than its standard time (14 working days). Improvement of phases such as define, measure, analyze, improve and control (DMAIC) using six sigma method will form an action to improve the customer service system in handling the need for the making of named ATM card by relocating the centralized system in the home office of PT. Bank Syariah Mandiri in Jakrta to the Regional Office I in Medan.

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Kepuasan pelanggan dalam bidang jasa merupakan elemen penting dan menentukan dalam menumbuhkembangkan perusahaan agar tetap eksis menghadapi persaingan. Peningkatan pelayanan kepada para nasabah adalah hal yang sangat penting dalam usaha meningkatkan kepuasan para nasabah, karena para nasabah sangat besar peranannya dalam kontribusi pendapatan secara langsung maupun secara tidak langsung dalam mendukung eksistensi perusahaan. Konsep kepuasan nasabah sebenarnya masih bersifat abstrak, pencapaian kepuasan dapat merupakan proses sederhana, maupun kompleks dan rumit. Dalam hal ini, peranan individu dalam service counter sangatlah penting dan berpengaruh terhadap kepuasan yang dibentuk menurut Engel, Blackwell dan Miniard (2004) dalam Supranowo (2009: 179). Puas atau tidaknya nasabah adalah respon nasabah terhadap evaluasi ketidaksesuaian atau diskonfirmasi yang dirasakan antara harapan sebelumnya atau norma kinerja lainnya menurut Tse dan Wilton (1988) dalam Supranowo (2009: 179).

merupakan hal penting. Dengan adanya perbankan syariah yang telah memasuki persaingan berskala global, merupakan suatu tantangan yang harus dihadapi dan ditangani oleh Bank syariah untuk dapat memberikan kontribusi dalam pembangunan bangsa melalui pemberdayaan ekonomi umat.

Kualitas pelayanan merupakan suatu bentuk penilaian konsumen terhadap tingkat pelayanan yang diterima (perceived service) dengan tingkat layanan yang diharapkan (expected service). Dengan meningkatkan mutu pelayanan oleh suatu perusahaan perbankan merupakan suatu cara yang nyata dalam memenangkan persaingan dan mempertahankan nasabah. Kualitas harus dimulai dari kebutuhan pelanggan dan berakhir pada persepsi pelanggan dimana di dalam perbankan adalah nasabah menurut Kotler (1994) dalam Muluk (2008: 23). Hal ini berarti bahwa citra kualitas yang baik bukanlah berdasarkan sudut pandang atau persepsi pihak bank, melainkan berdasarkan sudut pandang atau persepsi nasabah. Nasabahlah yang mengkonsumsi dan menikmati jasa dari bank sehingga merekalah yang seharusnya menentukan kualitas jasa bank. Persepsi nasabah terhadap kualitas jasa merupakan penilaian menyeluruh atas keunggulan suatu jasa bank menurut Tjiptono (2000) dalam Muluk (2008: 23).

Undang – Undang No. 7 Tahun 1992 tentang perbankan, bank didefinisikan sebagai badan usaha yang menghimpun dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Sebuah bank dikatakan kuat apabila memiliki kepercayaan dari masyarakat. namun sekuat apapun bank yang dimaksud, jika nasabah kehilangan kepercayaan, bank tidak akan dapat bertahan.

Pengertian bank syariah menurut Antonio (1992) dikutip dari Rahman El Junusi (2009: 2) adalah merupakan lembaga keuangan yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, artinya bank dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam khususnya menyangkut tata-cara bermuamalat secara Islam. Prinsip utama lembaga keuangan syariah adalah bebas bunga yang tercermin dalam produk-produk yang dihasilkannya.

Atribut-atribut produk Islam dari bank syariah yang dijadikan ukuran menurut Iqbal (1997) dalam Rahman El Junusi (2009: 2) adalah sebagai berikut:

1. Menghindari unsur riba

2. Hasil investasi dibagi menurut bagi hasil (al mudharabah) 3. Menghindari unsur ketidak pastian (gharar)

4. Menghindari unsur gambling/judi (maisir) 5. Melakukan investasi yang halal

6. Melakukan aktivitas sesuai dengan syariah

lain lain serta memberikan kredit/pembiayaan kepada masyarakat. Ketentuan tentang perbankan menyatakan bahwa fungsi utama bank di Indonesia adalah sebagai penghimpun dan penyalur dana kepada masyarakat yang bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

Jenis-jenis pelayanan perbankan yang berkenaan langsung dengan nasabah pada PT. Bank Syariah Mandiri Cabang Medan adalah kegiatan yang terjadi di banking hall, seperti pelayanan teller, customer service, maupun infrastruktur pelayanan. Disiplin antrian untuk nasabah yang melakukan transaksi di customer service adalah first come cirst serve atau first in first out sedangkan sistem pelayanan pada PT. Bank Syariah Mandiri Cabang Medan adalah sistem pelayanan multi saluran dimana nasabah secara simultan dilayani oleh 4 (empat) orang customer service yang secara paralel dengan cara mengantri di tempat duduk yang telah disediakan. Nasabah baru bisa bertransaksi setelah nomor antrian tertera di layar. Flow Chart pembukaan rekening baru tabungan BSM dapat dilihat pada Gambar 1.1.

Tabel 1.1. Data Komplain Nasabah pada PT. Bank Syariah Mandiri Cabang Medan Periode April – Juni 2011

Jumlah Komplain (Unit Kartu)

No Jenis Komplain

April Mei Juni 1 Waktu pembuatan kartu ATM bernama

melebihi 14 (empat belas) hari kerja 6 7 7

2 Kerusakan kartu ATM 5 8 6

Sumber : PT. Bank Syariah Mandiri Cabang Medan

Dari Tabel 1.1 dapat dilihat bahwa ada beberapa jenis komplain dengan jumlah kejadian bervariasi setiap bulannya, hal ini membuat ketidakpuasan nasabah terhadap pelayanan PT. Bank Syariah Mandiri Cabang Medan. Oleh karena itu, perlu dilakukan penelitian untuk mengukur tingkat kepuasan nasabah terhadap kualitas pelayanan customer service di PT. Bank Syariah Mandiri Cabang Medan, menemukenali gap antara persepsi nasabah dengan harapan nasabah terhadap sistem pelayanan customer service di PT. Bank Syariah Mandiri Cabang Medan, serta mendesain sistem yang baru untuk pelayanan nasabah pada customer service dari hasil evaluasi sistem yang ada saat ini untuk meminimisasi gap sehingga PT. Bank Syariah Mandiri Cabang Medan dapat mengetahui dan melakukan perbaikan sistem pelayanan yang sesuai dengan harapan nasabah.

1.2. Perumusan Masalah

komplain-komplain nasabah kepada customer service. Oleh karena itu perlu dilakukan upaya-upaya perbaikan sistem pelayanan nasabah oleh customer service yang berfokus pada kepuasan nasabah agar mampu meningkatkan kualitas pelayanan nasabah oleh customer service pada PT. Bank Syariah Mandiri Cabang Medan.

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan umum

Tujuan umum dari penelitian ini adalah mendesain sistem pelayanan nasabah oleh customer service dalam upaya mencapai tingkat kepuasan nasabah yang tinggi pada PT.Bank Syariah Mandiri Cabang Medan.

1.3.2. Tujuan khusus

Tujuan khusus yang ingin dicapai pada penelitian ini adalah:

1. Menemukenali dan menganalisis gap antara tingkat persepsi nasabah dan harapan nasabah pada PT. Bank Syariah Mandiri Cabang Medan.

2. Mengidentifikasi atribut dan dimensi layanan yang menjadi prioritas perbaikan sistem pelayanan nasabah untuk peningkatan kualitas pelayanan pada PT. Bank Syariah Mandiri Cabang Medan.

1.3.3. Manfaat penelitian

Penelitian ini dapat memberikan manfaat baik bagi pihak PT. Bank Syariah Mandiri Cabang Medan, mahasiswa serta perguruan tinggi sebagai berikut:

1. Bagi pihak PT. Bank Syariah Mandiri Cabang Medan

Dapat dijadikan sebagai sumber informasi bagi pihak bank dalam upaya meningkatkan kualitas pelayanan dan kinerja PT. Bank Syariah Mandiri Cabang Medan sesuai dengan kepentingan nasabah agar lebih memberi kepuasan pada nasabah.

2. Bagi mahasiswa

Sebagai bahan referensi untuk penelitian di bidang kualitas pelayanan jasa dimasa yang akan datang dan sebagai bahan untuk menambah studi pustaka di bidang kualitas pelayanan berdasarkan penerapan yang ada dalam kenyataan.

3. Bagi perguruan tinggi

Penelitian ini diharapkan bisa menjadi tambahan sumber informasi dan wawasan baru kepada dunia akademis sehingga dapat dijadikan bahan referensi untuk penelitian selanjutnya.

1.4. Pembatasan Masalah dan Asumsi

Dalam penelitian ini agar lebih terarah penulis membatasi hanya pada:

2. Penelitian ini difokuskan pada nasabah yang aktif menabung yang bertransaksi di counter customer service.

3. Penelitian hanya difokuskan kepada pembuatan kartu ATM reguler bernama pada pembukaan rekening baru tabungan BSM dan hanya pada proses di customer service.

4. Penelitian hanya difokuskan kepada proses dari sistem pembuatan kartu ATM reguler bernama yang berada di dalam PT.Bank Syariah Mandiri Cabang Medan.

Asumsi yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Customer service diasumsikan memiliki pemahaman terhadap seluruh produk PT. Bank Syariah Mandiri Cabang Medan.

2. Sampel data (nasabah) yang digunakan diambil dari populasi yang homogen yaitu nasabah yang aktif menabung di PT. Bank Syariah Mandiri yang bertransaksi di customer service.

I.5. Sistematika Penulisan

Sistematika penulisan pada penelitian ini terdiri atas 7 (tujuh) bab, yaitu: Bab I Pendahuluan

Bab II Landasan Teori

Memuat rangkuman dari studi kepustakaan tentang dasar teori yang mendukung permasalahan, pengumpulan dan pengolahan data, evaluasi dan pemecahan masalah pada penelitian sesuai dengan teori-teori yang berkaitan dengan rancangan sistem pelayanan nasabah dengan beracuan kepada metode SERVQUAL dan Importance Performance Analysis.

Bab III Kerangka Konseptual

Menguraikan tentang kerangka konseptual yaitu menjelaskan uraian yang berkaitan dengan konsep dan kerangka berfikir yang sesuai dan berkaitan dengan rancangan sistem pelayanan nasabah dengan beracuan kepada metode SERVQUAL dan Importance Performance Analysis.

Bab IV Metodologi Penelitian

Menguraikan tentang metodologi penelitian yaitu metode-metode yang digunakan di dalam penelitian.

Bab V Pengumpulan dan Pengolahan Data

Menguraikan tentang pengumpulan dan pengolahan data. Dalam bab ini akan diidentifikasi data-data yang dibutuhkan dalam penelitian sebagai dasar pengolahan, yang selanjutnya dilakukan perhitungan berdasarkan metode-metode yang sesuai. Bab VI Analisis dan Rancangan Sistem Pelayanan Nasabah

menggunakan metode six sigma yang sesuai bagi PT. Bank Syariah Mandiri Cabang Medan.

Bab VII Kesimpulan dan Saran

BAB 2

LANDASAN TEORI

2.1. Bank Syariah

Pengertian bank syariah dikutip dari Rahman El Junusi (2009: 2), lembaga keuangan yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, artinya Bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam khususnya menyangkut tata cara bermuamalat secara Islam.

Prinsip utama lembaga keuangan syariah adalah bebas bunga yang tercermin dalam produk-produk yang dihasilkannya. Produk-produk tersebut antara lain:

1. Al-wadi’ah (Simpanan)

Al-Wadi’ah atau dikenal dengan nama titipan atau simpanan, merupakan titipan murni dari satu pihak ke pihak lain, baik perorangan maupun badan hukum yang harus dijaga dan dikembalikain kapan saja bila si penitip menghendaki.

2. Pembiayaan dengan bagi hasil a. Al-musyarakah

b. AI-mudharabah

Al-mudharabah adalah akad kerja sama antara dua pihak, di mana pihak pertama menyediakan seluruh modal dan pihak lain menjadi pengelola. Keuntungan dibagi menurut kesepakatan yang dituangkan dalam kontrak. Apabila rugi maka akan ditanggung pemilik modal selama kerugian itu bukan akibat dari kelalaian si pengelola. Apabila kerugian diakibatkan kelalaian pengelola, maka si pengelolalah yang bertanggung jawab.

c. Al-muzara'ah

Al-muzara'ah adalah kerja sama pengolahan pertanian antara pemilik lahan dengan penggarap. Pemilik lahan menyediakan lahan kepada penggarap untuk ditanami produk pertanian dengan imbalan bagian tertentu dari hasil panen. Dalam dunia perbankan kasus ini diaplikasikan untuk pembiayaan bidang plantation atas dasar bagi hasil panen.

d. Al-musaqah

3. Bai'al Murabahah

Bai'al-Murabahah merupakan kegiatan jual beli pada harga pokok dengan tambahan keuntungan yang disepakati. Dalam hal ini penjual harus terlebih dulu memberitahukan harga pokok yang ia beli ditambah keuntungan yang diinginkannya.

4. Bai'as-salam

Bai'as-salam artinya pembelian barang yang diserahkan kemudian hari, sedangkan pembayaran dilakukan di muka. Prinsip yang harus dianut adalah harus diketahui terlebih dulu jenis, kualitas dan jumlah barang dan hukum awal pembayaran harus dalam bentuk uang.

5. Bai'Al istishna'

Bai' Al istishna' merupakan bentuk khusus dari akad Bai'assalam, oleh karena itu ketentuan dalam Bai` Al istishna' mengikuti ketentuan dan aturan Bai'as-salam. Pengertian Bai' Al istishna' adalah kontrak penjualan antara pembeli dengan produsen (pembuat barang). Kedua belah pihak harus saling menyetujui atau sepakat lebih dulu tentang harga dan sistem pembayaran. Kesepakatan harga dapat dilakukan tawar-menawar dan sistem pembayaran dapat dilakukan di muka atau secara angsuran per bulan atau di belakang.

6. Al-Ijarah (Leasing)

kepemilikan atas barang itu sendiri. Dalam praktiknya kegiatan ini dilakukan oleh perusahaan leasing, baik untuk kegiatan operating lease maupun financial lease.

7. Al-Wakalah (Amanat)

Wakalah atau wakilah artinya penyerahan atau pendelegasian atau pemberian mandat dari satu pihak kepada pihak lain. Mandat ini harus dilakukan sesuai dengan yang telah disepakati oleh si pemberi mandat. 8. Al-Kafalah (Garansi)

Al-Kafalah merupakan jaminan yang diberikan penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dapat pula diartikan sebagai pengalihan tanggung jawab dari satu pihak kepada pihak lain. Dalam dunia perbankan dapat dilakukan dalam hal pembiayaan dengan jaminan seseorang.

9. Al-Hawalah

Al-Hawalah merupakan pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. Atau dengan kata lain pemindahan beban utang dari satu pihak kepada lain pihak. Dalam dunia keuangan atau perbankan dikenal dengan kegiatan piutang atau factoring. 10.Ar-Rahn

Dikutip dari Rahman El Junusi (2009: 2), atribut-atribut produk Islam dari Bank Syariah dalam penelitian yang dijadikan ukuran adalah:

7. Menghindari unsur riba

8. Hasil investasi dibagi menurut bagi hasil (al mudharabah) 9. Menghindari unsur ketidak pastian (gharar)

10. Menghindari unsur gambling/judi (maisir) 11. Melakukan investasi yang halal

12. Melakukan aktivitas sesuai dengan syariah.

2.2. Kualitas Jasa

Menurut Wyckof (lovelock, 1988) dikutip dari (Muluk 2008: 23), kualitas jasa adalah tingkat kesempurnaan yang diharapkan dan pengendalian atas tingkat kesempurnaan tersebut guna memenuhi keinginan konsumen. Sedangkan menurut Parasuraman, et al. (1988) dikutip dari (Muluk 2008: 23) kualitas jasa merupakan perbandingan antara jasa yang dirasakan (persepsi) konsumen dengan kualitas jasa yang diharapkan konsumen. Jika kualitas layanan yang dirasakan sama atau melebihi kualitas layanan yang diharapkan, layanan dikatakan berkualitas dan memuaskan.

Gronroos (1990) dikutip dari (Muluk 2008: 23) menyatakan bahwa kualitas jasa terdiri atas tiga komponen utama, yaitu:

2.2.1. Harapan konsumen terhadap kualitas jasa

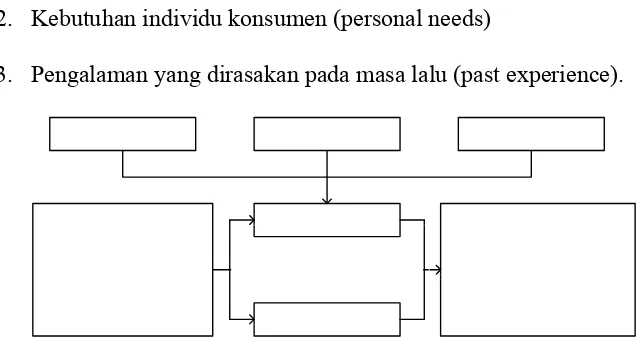

Harapan konsumen terhadap layanan merupakan keinginan atau permintaan ideal konsumen terhadap layanan yang akan diberikan oleh penyedia layanan. Harapan konsumen harus menjadi acuan bagi penyedia layanan untuk mendesain, menghasilkan dan menyampaikan layanan kepada konsumen (Muluk, 2008: 23). Perceived Service Quality dapat dilihat pada Gambar 2.1.

Harapan konsumen pada dasarnya dipengaruhi oleh faktor berikut ini: 1. Komunikasi antara mulut ke mulut (word of mouth)

2. Kebutuhan individu konsumen (personal needs)

3. Pengalaman yang dirasakan pada masa lalu (past experience).

Sumber : Muluk, 2008: 23

Gambar 2.1. Perceived Service Quality

2.2.2. Persepsi pelanggan

[image:32.612.152.473.332.501.2]pihak penyedia jasa, melainkan berdasarkan sudut pandang atau persepsi pelanggan. Pelangganlah yang mengkonsumsi dan menikmati jasa perusahaan sehingga merekalah yang seharusnya menentukan kualitas jasa. Persepsi pelanggan terhadap kualitas jasa merupakan penilaian menyeluruh atas keunggulan suatu jasa.

Menurut Muluk (2008: 23), faktor-faktor yang berpengaruh terhadap persepsi pelanggan atas suatu jasa adalah:

1. Cara penyampaian jasa (service encounters) 2. Bukti pelayanan (evidence of service) 3. Citra perusahaan (image)

4. Harga (price)

Perceived service quality dapat dilihat pada Gambar 2.2.

[image:33.612.245.400.432.578.2]Sumber : Muluk, 2008: 23

2.3. Metode SERVQUAL

Metode pengukuran kualitas layanan yang banyak digunakan secara luas adalah metode SERVQUAL. SERVQUAL berasal dari kata service quality yang artinya kualitas layanan. Metode SERVQUAL didasarkan pada Gap Model yang dikembangkan oleh Parasuraman, et al. (1988, 1991, 1993, 1994) dikutip dari Muluk (2008: 23). Kualitas layanan merupakan selisih antara layanan yang dirasakan atau dipersepsikan oleh konsumen (persepsi) dengan layanan ideal yang diinginkan atau diminta oleh konsumen (harapan).

Metode SERVQUAL dibangun atas adanya perbandingan dua faktor utama yaitu persepsi pelanggan atas layanan yang nyata mereka terima (perceived service) dengan layanan yang sesungguhnya diharapkan oleh pelanggan (expected service). Selisih antara persepsi dengan harapan disebut dengan “gap” atau kesenjangan kualitas layanan.

Menurut Muluk (2008: 24), berdasarkan gaps model of service quality, ketidaksesuaian muncul dari lima macam kesenjangan yang dapat dibagi menjadi dua kelompok yaitu:

1. Satu kesenjangan (gaps), yaitu kesenjangan kelima yang bersumber dari sisi penerima pelayanan (pelanggan).

Menurut Purnama (2006) dalam Muluk (2008: 23), berikut ini lima kesenjangan kualitas layanan yang memberikan dampak terhadap kualitas pelayanan, serta dapat mengurangi kualitas pelayanan yaitu sebagai berikut:

1. Gap 1: Kesenjangan antara harapan pelanggan dan persepsi manajemen Gap ini menunjukkan perbedaan antara harapan pengguna jasa dengan persepsi manajemen mengenai harapan pengguna jasa. Hal ini disebabkan oleh kesalahan manajemen dalam memahami harapan konsumen. Misalnya sebuah bank memberikan layanan dengan tempat yang nyaman dan peralatan yang canggih, namun ternyata nasabah berharap mendapatkan layanan dengan persyaratan yang mudah dan cepat.

2. Gap 2: Kesenjangan antara persepsi dari pihak penyedia jasa terhadap harapan pelanggan dan spesifikasi kualitas pelayanan

Gap ini menunjukkan perbedaan antara persepsi manajemen mengenai harapan pengguna jasa dengan spesifikasi pelayanan. Misalnya petugas teller bank diinstruksikan melayani nasabah dengan cepat, namun tidak ada standar waktu pemberian layanan.

3. Gap 3: Kesenjangan antara spesifikasi kualitas pelayanan dan proses pemberian/penyampaian jasa

untuk menyampaikan jasa menurut tingkat pelayanan yang diinginkan oleh pelanggan. Misalnya petugas teller bank diinstruksikan untuk melayani nasabah dengan cepat, namun di sisi lain juga harus mendengarkan keluhan nasabah, sehingga standar waktu layanan yang telah ditetapkan seringkali harus dilanggar.

4. Gap 4: Kesenjangan antara pelayanan dan komunikasi eksternal kepada pelanggan.

Ekspektasi pelanggan mengenai kualitas pelayanan dipengaruhi oleh pernyataan-pernyataan yang dibuat oleh perusahaan melalui komunikasi pemasaran. Kesenjangan ini terjadi akibat adanya ketidaksesuaian antara pelayanan yang dijanjikan dan pelayanan yang disampaikan. Misalnya sebuah bank dengan promosinya menjanjikan layanan kredit yang cepat dengan persyaratan yang mudah, namun dalam kenyataannya para nasabah harus melengkapi beberapa persyaratan yang rumit.

5. Gap 5: Kesenjangan antara persepsi pelanggan dan ekspektasi pelanggan Jika persepsi dan ekspektasi pelanggan mengenai kualitas pelayanan terbukti sama dan bahkan persepsi lebih baik dari ekspektasi maka perusahaan akan mendapat citra dan dampak positif. Sebaliknya, bila kualitas pelayanan yang diterima lebih rendah dari yang diharapkan maka kesenjangan ini akan menimbulkan permasalahan bagi perusahaan.

Sumber: Parasuraman, Berry and Zeithamal (1990) dikutip dari Muluk, 2008: 24

Gambar 2.3. Model Konseptual SERVQUAL

2.3.1. Dimensi kualitas pelayanan

Metode SERVQUAL membagi kualitas pelayanan ke dalam lima dimensi kualitas layanan yang dikembangkan oleh Parasuraman et.al, dikutip dari Muluk (2008: 24) yaitu sebagai berikut:

1. Tangibles (bukti langsung)

2. Reliability (keandalan)

Kemampuan pihak penyedia jasa dalam memberikan jasa atau pelayanan secara tepat dan akurat sehingga pelanggan dapat mempercayai dan mengandalkannya.

3. Responsiveness (daya tanggap)

Kemauan atau keinginan pihak penyedia jasa untuk segera memberikan bantuan pelayanan yang dibutuhkan dengan tanggap.

4. Assurance (jaminan)

Pemahaman dan sikap sopan dari karyawan (contact personnel) dikaitkan dengan kemampuan mereka dalam memberikan keyakinan kepada pelanggan bahwa pihak penyedia jasa mampu memberikan pelayanan dengan sebaik-baiknya. Dimensi assurance terdiri dari empat subdimensi, yaitu:

a. Competence

Keahlian dan keterampilan yang harus dimiliki penyedia jasa dalam memberikan jasanya kepada pelanggan.

b. Credibility

Kejujuran dan tanggung jawab pihak penyedia jasa sehingga pelanggan dapat mempercayai pihak penyedia jasa.

c. Courtessy

d. Security

Rasa aman, perasaan bebas dari rasa takut serta bebas dari keragu-raguan akan jasa pelayanan yang diberikan oleh pihak penyedia jasa kepada pelanggannya.

5. Empathy

Pemahaman karyawan terhadap kebutuhan pelanggan serta perhatian yang diberikan oleh karyawan.

Dimensi empathy terdiri dari tiga subdimensi, yaitu: a) Access

Tingkat kemudahan pihak penyedia jasa untuk dihubungi atau ditemui oleh pelanggan.

b) Communication

Kemampuan pihak penyedia jasa untuk selalu menginformasikan sesuatu dalam bahasa yang mudah dimengerti oleh pelanggan dan pihak penyedia jasa selalu mau mendengarkan apa yang disampaikan oleh pelanggan.

c) Understanding Customer

Usaha pihak penyedia jasa untuk mengetahui dan mengenal pelanggan beserta kebutuhan-kebutuhannya.

6. Compliance

untuk mengukur kualitas pelayanan karena kemampuan teknisnya untuk mengukur dan mengatur kualitas pelayanan. Karena bank syariah beroperasi dibawah prinsip dan budaya yang berbeda dengan industri pelayanan yang lainnya, maka perlu ditambahkan satu dimensi lagi yaitu compliance (prinsip syariah) sehingga instrumen kualitas pelayanan di dalam Bank Syariah disebut dengan CARTER. Prinsip-prinsip kualitas CARTER sama dengan prinsip-prinsip pada metode SERVQUAL.

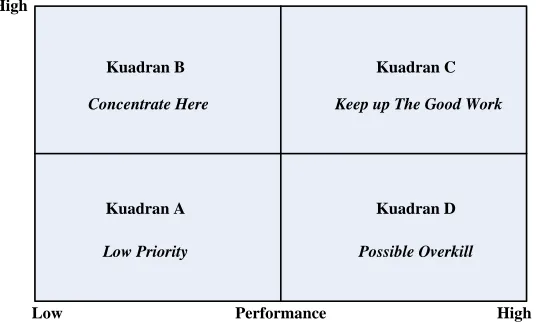

2.4. Importance and Performance Analysis (IPA)

Importance Performance Analysis (IPA) pertama kali diperkenalkan oleh Martilla dan James (1977) dikutip dari Muluk (2008: 24). IPA adalah suatu rangkaian atribut layanan yang berkaitan dengan layanan khusus dievaluasi berdasarkan tingkat kepentingan masing-masing atribut menurut konsumen dan bagaimana layanan dipersepsikan kinerjanya relatif terhadap masing-masing atribut. Analisis ini digunakan untuk membandingkan antara penilaian konsumen terhadap tingkat kepentingan dari kualitas layanan (importance) dengan tingkat kinerja kualitas layanan (performance). Dimensi kualitas layanan yang dipakai yaitu kualitas layanan yang dikembangkan Parasuraman et. al (Purnama, 2006: 162-164).

tinggi dan kinerja rendah, sedangkan rata-rata tingkat kepentingan dipakai sebagai cut-off tingkat kepentingan tinggi dengan tingkat kepentingan rendah. Matriks Importance-Performance atau Diagram Kartesius disajikan seperti Gambar 2.4.

High

Low Performance High

Concentrate Here

Low Priority

Keep up The Good Work

Possible Overkill Kuadran B

Kuadran A Kuadran D Kuadran C

[image:41.612.189.457.207.368.2]Sumber: Muluk, 2008: 26

Gambar 2.4. Importance Performance Matrix

Strategi yang dapat dilakukan berkenaan dengan posisi masing-masing variabel pada keempat kuadran tersebut dapat dijelaskan sebagai berikut:

1. Kuadran A (low priority)

2. Kuadran B (concentrate here)

Ini adalah wilayah yang memuat faktor-faktor yang dianggap penting oleh pelanggan, tapi kenyataanya faktor-faktor ini belum sesuai seperti yang pelanggan harapkan (tingkat kepuasan yang diperoleh masih rendah). Variabel-variabel yang masuk kuadran ini harus ditingkatkan. Caranya adalah perusahaan melakukan perbaikan secara terus menerus sehingga performance variabel yang ada dalam kuadran ini akan meningkat.

3. Kuadran C (keep up the good work)

Ini adalah wilayah yang memuat faktor–faktor yang dianggap penting oleh pelanggan dan faktor-faktor yang dianggap oleh pelanggan sudah sesuai dengan yang dirasakannya sehingga tingkat kepuasannya relatif lebih tinggi. Variabel-variabel yang masuk kuadran ini harus tetap dipertahankan karena semua variabel ini menjadikan produk/jasa tersebut unggul di mata pelanggan.

4. Kuadran D (possible overkill)

2.5. Pengendalian Kualitas Six Sigma Motorola (Motorola`s Six Sigma Quality

Control)

Six Sigma Motorola merupakan suatu metode atau teknik pengendalian dan peningkatan kualitas dramatik yang diterapkan oleh perusahaan Motorola sejak tahun 1986, yang merupakan terobosan baru dalam bidang manajemen kualitas. Banyak ahli manajemen kualitas menyatakan bahwa metode Six Sigma Motorola dikembangkan dan diterima secara luas oleh dunia industri, karena manajemen industri frustasi terhadap sistem-sistem manajemen kualitas yang ada, yang tidak mampu melakukan peningkatan kualitas secara dramatik menuju tingkat kegagalan nol (zero defect). Banyak sistem manajemen kualitas, seperti: Malcolm Baldrige, ISO 9000 dan lain-lain, hanya menekankan pada upaya peningkatan terus menerus berdasarkan kesadaran mandiri dari manajemen, tanpa memberikan solusi yang ampuh dalam hal terobosan-terobosan yang harus dilakukan untuk meningkatkan kualitas secara dramatik menuju tingkat kegagalan nol. Prinsip-prinsip pengendalian dan peningkatan kualitas Six Sigma Motorola mampu menjawab tantangan ini dan terbukti perusahaan Motorola selama kurang lebih 10 (sepuluh) tahun setelah implementasi konsep Six Sigma telah mampu mencapai tingkat kualitas 3,4 DPMO (defect per million opportunities) atau disebut juga kegagalan per sejuta kesempatan (Gaspersz, 200: 303 - 304)

menjadi sangat terkenal di Amerika Serikat. Pada saat ini, masih terdapat kerancuan di banyak pihak terutama di kalangan dunia industri, tentang prinsip-prinsip Six Sigma Motorola, yang seolah-olah menafsirkan merupakan pengembangan dari “3 -sigma statistical quality control”. Memang ide dasar dari prinsip-prinsip Six Sigma diambil dari 3-sigma statistical quality control, tetapi implementasinya sangat berbeda (Gaspersz, 2001: 304).

Beberapa keberhasilan Motorola yang patut dicatat dari aplikasi program Six Sigma (Gaspersz, 2001: 304) adalah sebagai berikut:

a. Peningkatan produktivitas rata-rata : 12,3% per tahun. b. Penurunan cost of poor quality (COPQ) lebih dari 84%. c. Eliminasi kegagalan dalam proses sekitar 99,7%.

d. Penghematan biaya manufakturing lebih dari $11 miliar.

e. Peningkatan tingkat pertumbuhan tahunan rata-rata adalah 17% dalam penerimaan, keuntungan dan harga saham Motorola.

2.5.1. Beberapa istilah dalam konsep six sigma motorola

Sebelum membahas lebih jauh tentang konsep Six Sigma Motorola, perlu dikemukakan beberapa istilah yang berlaku dalam metode Six Sigma agar untuk selanjutnya dapat mudah dipahami (Gaspersz, 2001: 306-310) yaitu:

1. Black Belt

yang mempengaruhi kepuasan pelanggan dan/atau pertumbuhan produktivitas. Black belt adalah orang yang menempati posisi pemimpin penuh waktu (full-time position) dalam proyek Six Sigma. Sebelum menjadi Black Belt, orang ini harus memperoleh pelatihan dari Master Black Belt atau konsultan selama kurang lebih 160 jam pelatihan efektif, ditambah penanganan sebuah proyek Six Sigma yang berjangka waktu empat bulan.

2. Green Belt

Serupa dengan Black Belt, kecuali posisinya tidak penuh waktu (not full-time position)

3. Master Black Belt

Guru yang melatih Black Belt, sekaligus merupakan mentor dan/atau konsultan proyek Six Sigma yang sedang ditangani oleh Black Belt. Kriteria pemilihan atau kualifikasi dari seorang Master Black Belt adalah keterampilan analisis kuantitatif yang sangat kuat dan kemampuan mengajar serta memberikan konsultasi tentang manajemen proyek yang berhasil.

4. Champion

5. Critical-to-Quality (CTQ)

Atribut-atribut yang sangat penting untuk diperhatikan karena berkaitan langsung dengan kebutuhan dan kepuasan pelanggan. Merupakan elemen dari suatu produk, proses, atau praktek-praktek yang berdampak langsung pada kepuasan pelanggan.

6. Defect

Merupakan kegagalan untuk memberikan apa yang diinginkan oleh pelanggan.

7. Defects Per Opprtunity (DPO)

Ukuran kegagalan yang dihitung dalam program peningkatan kualitas Six Sigma, yang menunjukkan banyaknya cacat atau kegagalan per satu kesempatan. Dihitung dengan menggunakan formula :

DPO = banyaknya cacat atau kegagalan yang ditemukan dibagi dengan (banyaknya unit yang diperiksa dikalikan banyaknya CTQ potensial yang menyebabkan cacat atau kegagalan itu).

8. Defect Per Million Opportunities (DPMO)

Ukuran kegagalan dalam program peningkatan kualitas Six Sigma, yang menunjukkan kegagalan per sejuta kesempatan.

9. Process Capability

menghasilkan sesuai dengan spesifikasi produk yang ditetapkan oleh manajemen berdasarkan kebutuhan dan ekspektasi pelanggan.

10.Variation

Merupakan apa yang pelanggan lihat dan rasakan dalam proses transaksi antara pemasok dan pelanggan itu. Semakin kecil variasi akan semakin disukai, karena menunjukkan konsistensi dalam kualitas.

11.Stable Operation

Jaminan konsistensi, proses-proses yang dapat diperkirakan dan dikendalikan guna meningkatkan apa yang pelanggan lihat dan rasakan akan meningkatkan ekspektasi dan kebutuhan pelanggan.

12.Design for Six Sigma (DFSS)

Suatu desain untuk memenuhi kebutuhan pelanggan dan kemampuan proses (process capability). DFSS merupakan suatu metodologi sistematik yang menggunakan peralatan, pelatihan, dan pengukuran untuk memungkinkan pemasok mendesain produk dan proses yang memenuhi ekspektasi dan kebutuhan pelanggan.

13. Define, Measure, Analyze, Improve and Control (DMAIC)

Merupakan proses untuk peningkatan terus-menerus menuju target Six Sigma. DMAIC dilakukan secara sistematik, berdasarkan ilmu pengetahuan dan fakta.

14.Six Sigma

2.5.2. Konsep six sigma motorola

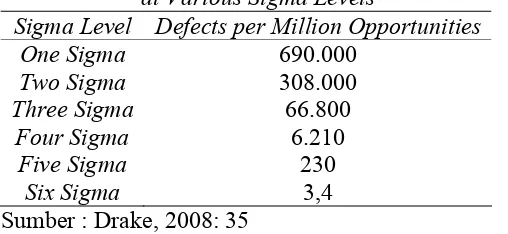

Pada dasarnya pelanggan akan puas apabila mereka menerima nilai sebagaimana yang mereka harapkan. Apabila produk barang dan jasa diproses pada tingkat kualitas Six Sigma, perusahaan boleh mengharapkan 3,4 kegagalan per sejuta kesempatan (DPMO) atau mengharapkan bahwa 99,99966 persen dari apa yang diharapkan pelanggan akan ada dalam produk itu. DPMO untuk berbagai nilai sigma dapat dilihat pada Tabel 2.1. Six Sigma dapat dijadikan ukuran target kinerja sistem industri tentang bagaimana baiknya suatu proses transaksi produk antara pemasok (industri) dan pelanggan (pasar).

Tabel 2.1. Defects per Million Opportunities at Various Sigma Levels

Sigma Level Defects per Million Opportunities One Sigma 690.000

Two Sigma 308.000 Three Sigma 66.800

Four Sigma 6.210 Five Sigma 230

Six Sigma 3,4

Sumber : Drake, 2008: 35

Terdapat enam aspek kunci yang perlu diperhatikan dalam aplikasi konsep Six Sigma, yaitu:

1. Identifikasi pelanggan anda 2. Identifikasi produk anda

[image:48.612.197.451.384.501.2]5. Hindari kesalahan dalam proses anda dan hilangkan semua pemborosan yang ada.

6. Tingkatkan proses anda secara terus-menerus menuju target Six Sigma. Apabila konsep Six Sigma akan diterapkan dalam bidang manufacturing, perhatikan enam aspek berikut:

a. Identifikasi karakteristik produk yang akan memuaskan pelanggan anda (sesuai kebutuhan dan ekspektasi pelanggan)

b. Mengklasifikasikan semua karakteristik kualitas itu sebagai CTQ (critical-to-quality) individual.

c. Menentukan apakah setiap CTQ itu dapat dikendalikan melalui pengendalian material, mesin, proses-proses kerja, dll.

d. Menentukan batas maksimum toleransi untuk setiap CTQ sesuai yang diinginkan pelanggan (menentukan nilai USL dan LSL dari setiap CTQ) e. Menentukan maksimum variasi proses untuk setiap CTQ (menentukan

nilai maksimum standar deviasi untuk setiap CTQ)

BAB 3

KERANGKA KONSEPTUAL

PT. Bank Syariah Mandiri memiliki sistem perbankan dengan pola syariah, yaitu sistem perbankan secara islam. Saat ini PT. Bank Syariah Mandiri merupakan perbankan syariah nomor 1 (satu) di Indonesia. Untuk peringkat dari keseluruhan perbankan di Indonesia, BSM memiliki urutan ke-21 dari 121 (seratus dua puluh satu) perbankan. Walaupun telah memiliki predikat ranking 1 (satu) untuk perbankan syariah, masih terdapat ketidakpuasan nasabah terhadap kualitas pelayanan oleh customer service pada PT. Bank Syariah Mandiri Cabang Medan yang diindikasikan oleh adanya komplain-komplain nasabah kepada customer service. Oleh karena itu, perlu dilakukan penelitian untuk mengukur tingkat kepuasan nasabah terhadap kualitas pelayanan customer service di PT. Bank Syariah Mandiri Cabang Medan, menemukenali gap antara persepsi nasabah dengan harapan nasabah terhadap sistem pelayanan customer service di PT.Bank Syariah Mandiri Cabang Medan, serta mendesain sistem yang baru untuk pelayanan nasabah pada customer service dari hasil evaluasi sistem yang ada saat ini untuk menghilangkan gap sehingga PT. Bank Syariah Mandiri Cabang Medan dapat mengetahui dan melakukan perbaikan sistem pelayanan yang sesuai dengan keinginan nasabah.

1. Variabel dependen yang disebut juga dengan variabel kriteria (criterion variable) adalah variabel yang nilainya dipengaruhi atau ditentukan oleh nilai variabel lain. Variabel dependen dalam penelitian ini adalah kepuasan nasabah (Supranowo, 2009: 180).

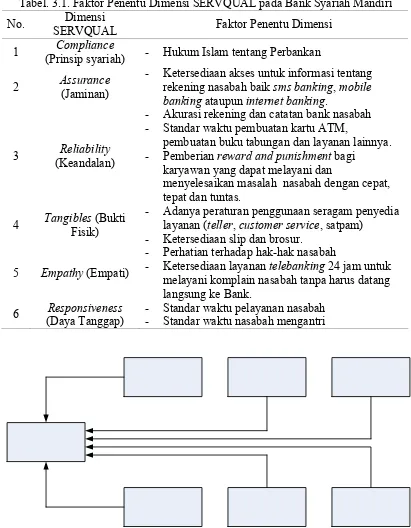

2. Variabel independen yang disebut juga variabel prediktor (predictor variable) adalah variabel yang mempengaruhi variabel dependen baik secara positif maunpun negatif. Variabel independen penelitian ini adalah dimensi-dimensi dari metode SERVQUAL untuk Perbankan Islam (CARTER) itu sendiri. Mengacu pada metode SERVQUAL untuk Bank Syariah dengan tambahan dimensi yaitu compliance sehingga dimensi-dimensinya menjadi compliance, assurance¸ reliability, tangibles, empathy, dan responsiveness (CARTER), akan diperoleh atribut-atribut dimensi untuk pertanyaan-pertanyaan kuesioner yang akan disebarkan kepada nasabah dari PT. Bank Syariah Mandiri Cabang Medan. Berikut ini adalah dimensi-dimensi SERVQUAL beserta faktor penentu dimensi-dimensi tersebut dapat dilihat pada Tabel 3.1.

Tabel. 3.1. Faktor Penentu Dimensi SERVQUAL pada Bank Syariah Mandiri No. Dimensi

SERVQUAL Faktor Penentu Dimensi 1 Compliance

(Prinsip syariah) - Hukum Islam tentang Perbankan 2 Assurance

(Jaminan)

- Ketersediaan akses untuk informasi tentang rekening nasabah baik sms banking, mobile banking ataupun internet banking.

3 Reliability (Keandalan)

- Akurasi rekening dan catatan bank nasabah - Standar waktu pembuatan kartu ATM,

pembuatan buku tabungan dan layanan lainnya. - Pemberian reward and punishment bagi

karyawan yang dapat melayani dan

menyelesaikan masalah nasabah dengan cepat, tepat dan tuntas.

4 Tangibles (Bukti Fisik)

- Adanya peraturan penggunaan seragam penyedia layanan (teller, customer service, satpam)

- Ketersediaan slip dan brosur.

5 Empathy (Empati)

- Perhatian terhadap hak-hak nasabah

- Ketersediaan layanan telebanking 24 jam untuk melayani komplain nasabah tanpa harus datang langsung ke Bank.

6 Responsiveness (Daya Tanggap)

[image:52.612.120.527.467.646.2]- Standar waktu pelayanan nasabah - Standar waktu nasabah mengantri

Hubungan-hubungan dari variabel dependen dan independen ini dapat dilihat melalui uji regresi dan dinyatakan ke dalam hipotesis. Hipotesis menurut Sekaran, U. (2003) dikutip dari Sukaria Sinulingga (2010: 94-95) adalah pernyataan tentang hubungan logis antara dua variabel atau lebih yang dinyatakan dalam bentuk kuantitatif sehingga dapat diuji kebenarannya disebut dengan hipotesis.

Hipotesis yang digunakan adalah hipotesis asosiatif dimana sifat hubungan antar variabel tidak ditinjau dari sudut sebab akibat (kausal) tetapi hanya mempertanyakan ada tidaknya hubungan yang terjadi antara variabel-variabel tersebut. Hipotesis yang digunakan pada penelitian ini adalah sebagai berikut:

1. H01 : Tidak terdapat hubungan yang signifikan antara compliance (prinsip syariah) dengan kepuasan nasabah

2. H11 : Terdapat hubungan yang signifikan antara compliance (prinsip syariah) dengan kepuasan nasabah.

3. H02 : Tidak terdapat hubungan yang signifikan antara assurance (keyakinan) dengan kepuasan nasabah.

4. H12 : Terdapat hubungan yang signifikan antara assurance (keyakinan) dengan kepuasan nasabah.

5. H03 : Tidak terdapat hubungan yang signifikan antara reliability (keandalan) dengan kepuasan nasabah.

7. H04 : Tidak terdapat hubungan yang signifikan antara tangibles (bukti fisik) dengan kepuasan nasabah.

8. H1 : Terdapat hubungan yang signifikan antara tangibles (bukti fisik) dengan kepuasan nasabah.

9. H05 : Tidak terdapat hubungan yang signifikan antara empathy dengan kepuasan nasabah.

10. H15 : Terdapat hubungan yang signifikan antara empathy dengan kepuasan nasabah.

11. H06 : Tidak terdapat hubungan yang signifikan antara responsiveness (daya tanggap) dengan kepuasan nasabah.

BAB 4

METODOLOGI PENELITIAN

4.1. Metode Penelitian

Berdasarkan metodenya, penelitian ini menggunakan metode deskriptif korelasional (Rajesh Nair dkk, 2010: 38). Metode penelitian deskriptif ataupun disebut juga penelitian survei adalah jenis penelitian yang bertujuan untuk mendeskripsikan secara sistematik, faktual dan akurat tentang fakta-fakta dan sifat-sifat suatu objek atau populasi tertentu. Penelitian korelasional adalah suatu penelitian yang dilaksanakan dengan tujuan mendeteksi sejauh mana variasi-variasi pada suatu faktor berkaitan (berkorelasi) dengan satu atau lebih faktor lain berdasarkan koefisien korelasi (Sinulingga, Sukaria, 2011: 23-26). Pada penelitian ini, fakta yang akan dideskripsikan adalah ketidaksesuaian atau gap antara sistem pelayanan dengan harapan nasabah di PT. Bank Syariah Mandiri Cabang Medan.

4.2. Studi Literatur

Studi literatur dilakukan untuk melihat teori-teori yang digunakan dalam penelitian ini. Pemahaman konsep perancangan sistem pelayanan di PT. Bank Syariah Mandiri Cabang Medan diperoleh dari literatur-literatur yang ada.

4.3. Perumusan Masalah dan Tujuan Penelitian

Permasalahan yang akan dibahas dalam penelitian ini adalah melihat kesenjangan (gap) antara persepsi PT. Bank Syariah Mandiri Cabang Medan sebagai perusahaan dengan harapan nasabah tentang kualitas pelayanan pada PT. Bank Syariah Mandiri Cabang Medan. Dengan melihat perbedaan tersebut, maka perlu dirancang sebuah sistem pelayanan untuk mengatasi kesenjangan (gap) di atas, sehingga kualitas pelayanan yang dimiliki PT. Bank Syariah Mandiri Cabang Medan memenuhi harapan nasabah.

4.4. Pengumpulan Data

4.4.1. Sumber data

4.4.2. Metode pengumpulan data

Pemilihan metode pengumpulan data yang tepat akan memudahkan pelaksanaan penelitian. Menurut Sukaria Sinulingga (2011: 151-154) adalah cara pendekatan terhadap sumber data sehingga data yang terkumpul benar-benar dapat menggambarkan atau mewakili populasinya. Metode pengumpulan data pada penelitian ini dilakukan dengan interview (wawancara) terhadap nasabah PT. Bank Syariah Mandiri Cabang Medan (Supranowo, 2009: 180).

4.4.3. Instrumen pengumpulan data

Dalam pengumpulan data, dibutuhkan instrumen atau peralatan yang pelu dirancang secara spesifik. Kuesioner adalah suatu bentuk instrumen pengumpulan data dalam format pertanyaan tertulis yang dilengkapi dengan kolom dimana responden akan menuliskan jawaban atas pertanyaan yang diarahkan kepadanya, (Sinulingga, Sukaria, (2011: 155). Instrumen yang digunakan pada penelitian ini adalah kuesioner (Rajesh Nair dkk, 2010: 38). Kuesioner yang disebarkan kepada responden berisi tentang poin-poin tingkat kepentingan nasabah terhadap Bank dan kinerja Bank pada saat ini.

dimensi-dimensi SERVQUAL untuk kualitas pelayanan Perbankan Islam (Shahril Safie dkk, 2004: 5). Pengertian Bank syariah dikutip dari Rahman El Junusi (2009: 2) adalah lembaga keuangan yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, artinya bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam khususnya menyangkut tata cara bermuamalat secara Islam. Menurut Othman dan Owen (2001) dikutip dari Shahril Safie dkk (2004: 4), SERVQUAL terbukti merupakan instrumen terpopuler untuk mengukur kualitas pelayanan karena kemampuan teknisnya untuk mengukur dan mengatur kualitas pelayanan. Karena bank syariah beroperasi dibawah prinsip dan budaya yang berbeda dengan industri pelayanan yang lainnya, maka perlu ditambahkan satu dimensi lagi yaitu compliance (prinsip syariah) sehingga instrumen kualitas pelayanan di dalam bank syariah disebut dengan CARTER. Variabel-variabel dari CARTER tersebut beserta atributnya akan menjadi variabel-variabel di dalam kuesioner penelitian ini yaitu:

1. Compliance (prinsip syariah), atribut-atributnya adalah sebagai berikut: a. Nasabah puas menggunakan dana dari BSM dengan sistem bagi hasil

(nisbah) yang diterapkan (1)

b. Nasabah tidak menemukan riba, spekulasi dan ketidakpastian di BSM (2)

2. Assurance (jaminan kemanan), atribut-atributnya adalah sebagai berikut: a. Pengetahuan customer service BSM mengenai tugasnya cukup tinggi

(4)

b. Customer Service BSM mampu dan terampil menyelesaikan masalah (5)

c. Nasabah merasa tabungan/depositonya terjamin keamanannya (6) d. Nasabah yakin manajemen BSM bisa menyelesaikan masalahnya (7). 3. Reliability (Keandalan), atribut-atributnya adalah sebagai berikut:

a. Waktu penyelesaian kartu ATM tepat waktu (8)

b. Customer service masih mau melayani nasabah yang memiliki masalah dengan ATM/ tabungannya pada saat jam operasional BSM telah berakhir dan customer service masih di tempat (9)

c. Masalah nasabah dengan tabungan/deposito selalu terselesaikan dengan tuntas (10)

d. Nasabah melihat ada counter customer service yang tutup pada saat jam sibuk (11).

4. Tangibles (Bukti fisik/nyata), atribut-atributnya adalah sebagai berikut: a. Counter customer service yang ada di BSM sudah sesuai dengan

jumlah nasabah (12)

b. Seragam karyawan sesuai dengan syariah dan rapi (13)

d. Peletakan brosur dan slip transaksi mudah dijangkau dan tertata rapi (15).

5. Empathy (empati), atribut-atributnya adalah sebagai berikut: a. Kotak saran sudah efektif digunakan (16)

b. Layanan ATM, telebanking, sms banking atau internet banking di BSM sudah memuaskan untuk transaksi perbankan nasabah (17)

c. Customer service menunjukkan ketidaknyamanannya terhadap keluhan nasabah (18).

6. Responsiveness (Daya Tanggap), atribut-atributnya adalah sebagai berikut: a. Nasabah terlalu lama mengantri karena proses pelayanan yang terlalu

lama (19)

b. Pada saat nasabah sudah berada di counter customer service tidak mendapatkan pelayanan yang bertele-tele (20)

c. Customer Service langsung tanggap dan mencari solusi setelah Anda mengemukakan masalah (21)

d. Customer Service mengerjakan pekerjaan lain yang tidak berhubungan dengan masalah nasabah pada saat nasabah berada di counter (22). Parameter yang digunakan dalam kuesioner penelitian ini adalah skala Likert (Shahril Safie dkk, 2004: 5). Poin-poin dari skala Likert untuk kuesioner adalah sebagai berikut:

c. 3 : netral d. 4 : setuju e. 5 : sangat setuju

Kuesioner dapat dilihat pada Lampiran 1.

4.4.4. Metode sampling

Sampling adalah metode pengumpulan data secara menyeluruh yaitu seluruh sumber data ditelusuri dan setiap elemen data yang dibutuhkan diambil. Oleh karena penelitian harus mengungkap masalah yang dihadapi oleh objek tersebut maka perlu diketahui batasan (boundary) dari objek tersebut. Batasan objek ini disebut populasi sedangkan subset dari populasi disebut dengan sampel (Sinulingga Sukaria, 2011: 166).

4.4.4.1. Penentuan populasi penelitian

4.4.4.2. Penentuan sampel penelitian

Menurut Sukaria Sinulingga (2011: 170-180), secara garis besar, metode penarikan sampel dapat diklasifikasikan atas dua bagian, yaitu:

1. Probability sampling yaitu penarikan sampel yang terkait dengan faktor probabilitas, terdiri dari simple random sampling, systematic random sampling, stratified random sampling, cluster sampling dan area sampling.

2. Non probability sampling yaitu penarikan sampel yang tidak terkait dengan faktor probabilitas, terdiri dari convenience sampling dan purposive sampling.

Pada penelitian ini, setiap elemen dari anggota populasi diberi kesempatan untuk ditarik menjadi anggota dari sampel sehingga metode penarikan sampel yang digunakan adalah probability sampling. Penarikan sampel pada penelitian ini dilakukan dengan metode simple random sampling (Palilati, Alida, 2007: 77). Hal ini dikarenakan pengambilan sampel responden secara random berdasarkan kedatangan nasabah yang masih aktif menabung pada PT. Bank Syariah Mandiri.

4.5. Pengolahan Data

Pada tahap ini akan dijelaskan langkah-langkah dalam pengolahan data yang diperoleh dari hasil penyebaran kuesioner. Pengolahan data ini merupakan pengujian validitas dan reliabilitas dan juga pengolahan data dengan menggunakan metode SERVQUAL. Pengolahan data dengan menggunakan metode SERVQUAL terdiri atas perhitungan nilai gap antara persepsi nasabah terhadap kualitas pelayanan dengan harapan nasabah terhadap kualitas pelayanan pada PT. Bank Syariah Mandiri kemudian dilanjutkan dengan pembobotan kepentingan masing-masing dimensi SERVQUAL (Muluk, 2008: 29 - 30).

4.5.1. Pengujian validitas dan reliabilitas kuesioner

4.5.1.1. Pengujian validitas kuesioner persepsi dan harapan nasabah

Validitas data adalah suatu ukuran yang mengacu kepada derajat kesesuaian antara data yang dikumpulkan dan data yang sebenarnya di dalam sumber data. Data yang valid akan diperoleh apabila instrumen pengumpulan data juga valid (Sinulingga, 2011: 191-204). Dapat dikatakan, jika semakin tinggi validitas suatu alat penilaian, maka alat penilaian tersebut semakin mengenai pada sasarannya.

) ) ( )( ) ( ( ) )( ( 2 2 2 2 Y Y N X X N Y X XY N rxy………. (4.1) Keterangan :

r = koefisien korelasi antara Y dan X X = skor variabel indepeden X

Y = skor variabel indepeden Y N = jumlah responden

4.5.1.2. Pengujian reliabilitas kuesioner persepsi dan harapan nasabah

Reliabilitas menurut Sukaria Sinulingga (2011: 205-217) adalah sebuah alat ukur berkenaan dengan derajat konsistensi dan stabilitas data yang dihasilkan dari proses pengumpulan data dengan menggunakan instrumen tersebut. Pengujian reliabilitas pada umumnya dikenakan untuk pengujian stabilitas instrumen dan konsistensi internal instrumen. Pengujian konsistensi instrumen dengan menggunakan formula Alpha Cronbach dikutip dari Djunaidi dkk (2006: 143). Korelasi antara belahan pertama dan kedua dihitung dengan menggunakan formula sebagai berikut:

22

1

1

t bk

k

r

……… (4.2)Keterangan:

2b

= Jumlah variansi butir pertanyaan

2 1

= variansi total.

4.5.2. Perhitungan Kualitas Pelayanan dengan Metode SERVQUAL 4.5.2.1. Perhitungan Nilai Gap dari Dimensi-dimensi SERVQUAL

Perhitungan nilai gap dikutip dari Muluk (2008: 24) adalah sebagai berikut: Gap = Persepsi – Harapan ……….. (4.3) Keterangan:

Jika gap positif (persepsi > harapan), maka layanan dikatakan “surprise” dan memuaskan.

Jika gap nol (persepsi = harapan), maka layanan dikatakan berkualitas dan memuaskan.

Jika gap negatif (persepsi < harapan), maka layanan dikatakan tidak berkualitas dan tidak memuaskan.

4.5.2.2. Perhitungan bobot tingkat kepentingan

dari pelanggan dirata-ratakan sehingga diperoleh bobot akhir yang nantinya akan digunakan untuk menghitung nilai SERVQU