LAPORAN TUGAS AKHIR

TENTANG

PROSEDUR PENGENAAN BEA PEROLEHAN HAK ATAS TANAH DAN ATAU BANGUNAN DI DINAS PENDAPATAN DAERAH KOTA MEDAN

O L E H

NAMA : DESI MAYASARI NIM : 082600022

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI ...iv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan MandirI... 5

C. Uraian Teoritis……….8

D. Ruang Lingkup Praktik Kerja Kapangan Mandiri... 10

E. Metode Praktik Kerja Lapangan Mandiri ...11

F. Metode Pengumpulan Data ...13

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ...14

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah UmumDinas Pendapatan kota Medan ... 17

B. Struktur Dinas Pendapatan Kota Medan ... 20

C. Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan ... 21

D.Gambaran Pegawai Dinas Pendapatan Kota Medan ... 34

E. Jumlah Pegawai Dinas Pendapatan Berdasarkan Golongan…… 35

BAB III GAMBARAN DATA BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN

A. Ketentuan-ketentuan Umum... 37

1. Ketentuan Umum Pajak ... 37

2. Pengertian BPHTB... 39

3. Objek BPHTB... 39

4. Subjek BPHTB. ... 41

5. Objek yang Tidak dikenakan BPHTB……… 42

6. Tarif BPHTB……… 43

7. NPOPTKP……… 43

B. Tinjauan Teori BPHTB………... 44

C. Hak-hak Wajib Pahak Pada BPHTB……….. 45

D. Saat dan Cara Pembayaran BPHTB Terutang ……….. 50

E. Kantor / Instansi terkait dalam pelaksanaan pembayaran BPHTB. 52 BAB IV ANALISA DAN EVALUASI DATA A. Pokok-pokok Aturan tentang BPHTB……… 53

B. Prosedur Pengenaan BPHTB……….. 54

C. Dasar Pengenaan BPHTB………... 55

D. Ruang Lingkup dan Objek BPHTB diwilayah Kerja DISPENDA.. 57

F.Upaya-upaya yang dilakukan DISPENDA……… 58

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 62

B. Saran ... 65

DAFTAR PUSTAKA

KATA PENGANTAR Bismillahirrahmanirrahim….

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, hidayah, kesehatan, keselamatan, dan kemudahan sehingga penulis dengan penuh rasa syukur dapat menyelesaikan Laporan Tugas Akhir ini. Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah “Prosedur Pengenaan Bea Perolehan Hak atas Tanah dan Bangunan di Dinas Pendapatan Kota Medan”.

Penulis masih menyadari bahwa Laporan Tugas Akhir ini masih jauh dari kesempurnaan disebabakan keterbatasan pengalaman dan ilmu pengetahuan yang dimiliki terbatas. Penyusunaan Tugas Akhir ini tidak akan terwujud tanpa adanya bimbingan dari berbagai pihak yang telah begitu banyak membantu, untuk itu penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Kepada yang tercinta dan tersayang kedua Orang Tua penulis Ayahanda Elison Purba dan Ibunda Mariani yang telah memberikan kasih sayang yang melimpah kepada penulis serta mendukung penulis baik secara moril maupun materil sejak masih kecil hingga sekarang.

2. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

6. Buat Adik-adik ku tersayang (Uli Ulandari, Muhammad Abdul Saleh, Elvira Dewi). Terima kasih buat semangatnya yang telah diberikan kepada Penulis.

7. Teman-teman terbaikku selama perkuliahan, menggila bareng, wisata kuliner bareng, jalan-jalan bareng, diet bareng “tapi gagal terus sich” (Dinda ”Go2n”, Lily “Lilok”, Lidya “Lidyong”).

8. Dan yang tak terlupa buat semua anak kos Gang Cipta No. 19. Especially for Ida dan Ika Sister’s makasih ya atas pinjaman laptopnya.

Penulis telah berupaya dengan semaksimal mungkin dalam penyusunan dan penyelesaian Laporan Tugas Akhir ini, namun penulis menyadari masih banyak kelemahan baik dari segi isi maupun tata bahasa. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan tugas Akhir ini dapat bermanfaat bagi pembaca.

Medan, Juni 2011

Penulis

Desi Mayasari

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan salah satu proses yang harus dilewati dan harus dilaksanakan untuk memenuhi salah satu syarat menyelesaikan studi pada Progaram Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara, oleh sebab itu mahasiswa/i diwajibkan melakukan riset dan pengumpulan data yang diperlukan untuk pembuatan Tugas Akhir melalui Praktik Kerja Lapangan Mandiri yang akan saya laksanakan melalui Dinas Pendapatan Kota Medan, dalam hal ini saya tertarik untuk membahas dan melakukan riset mengenai Prosedur pengenaan Bea Perolehan Hak Atas Tanah Dan Bangunan Di Dinas Pendapatan Kota Medan.

Bea Perolehan Hak Atas Tanah Dan Bangunan merupakan salah satu sumber penerimaan negara yang berhubungan dengan Perolehan Hak Atas Tanah Dan Bangunan. Bea Perolehan Hak Atas Tanah Dan Bangunan yang selanjutnya disebut BPHTB merupakan “Bea”. Sejak tanggal 01 Januari 2011 Bea Perolehan Hak Atas Tanah Dan Atau Bangunan kewenangan Pemungutannya dialihkan oleh Pemerintah ke Pemerintah Daerah yang diatur berdasarkan Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

mendapatkan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Pajak Daerah dibagi atas Pajak Provinsi dan Pajak kabupaten / Kota, sebagai berikut :

1. Pajak Provinsi terdiri atas :

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor

c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Air permukaan

e. Pajak Rokok

2. Pajak Kabupaten / Kota terdiri atas :

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral bukan Logam dan Batuan

g. Pajak Parkir

h. Pajak Air Tanah

j. Pajak Bumi dan Bangunan

k. Bea Perolehan Hak Atas Tanah Dan Atau Bangunan

Hal ini menunjukan bahwa pajak adalah pembayaran wajib yang dikenakan berdasarkan Undang-undang, yang tidak dapat dihindari bagi yang berkewajiban dan Wajib Pajak tidak mau membayar pajak dapat dipaksakan. Dengan demikian, pengenaan pajak berdasarkan Undang-undang akan menjamin adanya keadilan dan kepastian hukum bagi pembayar pajak sehingga pemerintah tidak dapat sewenang-wenang menetapkan pajak.

Dewasa ini, Pajak Daerah terdiri dari berbagai jenis pajak yang berkaitan dengan berbagai aspek kehidupan masyarakat. Demikian pula dengan retribusi Daerah. Masing-masing Jenis Pajak dan retribusi Daerah memiliki Objek, Subjek, Tarif dan berbagai keuntungan tersendiri, yang mungkin berbeda dengan Jenis pajak Dan Retribusi daerah.

Dalam pelaksanaan perhitungan Bea Perolehan Hak Atas Tanah dan atau Bangunan terdapat kesalahan jumlah yang harus dibayar, hal tersebut mengakibatkan Wajib Pajak terkena Sanksi Administrasi .

Untuk menghindari hal-hal tersebut diatas yang dapat merugikan Wajib Pajak (WP) dan Pemerintah maka dari itu penulis Mengambil Judul Tugas Akhir dengan Judul : “ Prosedur Pengenaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan Di Dinas Pendapatan Daerah Kota Medan “.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1.Tujuan

a. Untuk mengetahui mengenai Prosedur Pengenaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan

b. Untuk mengetahui perkembangan penerimaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan di kota Medan dari tahun ke tahun.

c. Untuk mengetahui kendala-kendala dalam pelaksanaan pmbayaran Bea Perolehan Hak Atas Tanah Dan Atau Banguanan di Kota Medan.

2. Manfaat

a. Bagi Mahasiswa/i.

1) Mahasiswa/i dapat mengetahui proses pelaksanaan penerimaan negara di Kota Medan yang diperoleh dari Bea Perolehan Hak Atas Tanah Dan Atau Bangunan melalui Dinas Pendapatan Kota Medan.

2) Meningkatkan profesionalitas, memperluas wawasan dan memantapkan ilmu pengetahuan dan keterampilan mahasiswa/i serta memberikan kesempatan secara langsung kepada mahasiswa/i penerapan Ilmu dididang Perpajakan khususnya dibidang Bea Perolehan Hak Atas Tanah Dan Atau Bangunan.

3) Mengaplikasikan disiplin ilmu yang telah diperoleh kedalam permasalahan perpajakan.

4) Untuk menciptakan dan mengembangkan rasa tanggungjawab dan kedisiplinan dalam bekerja.

b. Bagi Kantor/Instansi

1) Memperoleh ide–ide dan upaya untuk mengoptimalisasi penerimaan pajak Khususnya dari Bea Perolehan Hak Atas Tanah Dan Atau Bangunan di Kota Medan.

2) Membina hubungan baik dengan Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

c. Bagi Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara

1) Meningkatkan hubungan kerjasama dengan instansi-instansi Pemerintah, khususnya dengan Dinas Pendapatan Kota Medan.

2) Memberi uji nyata atas disiplin ilmu yang telah disampaikan selama perkuliahan.

3) Membuka Interaksi antara Program Studi dan Instansi Pemerintah khususnya Dinas Pendapatan Kota Medan.

4) Meningkatkan ide dan masukan untuk penyempurnaan kurikulum sehingga mampu mencapai standar mutu pendidikan yang baik.

d. Bagi Masyarakat

1) Sebagai sumber informasi bagi masyarakat agar menjadi masyarakat yang sadar dan taat pajak

2) Memberitahukan kepada masyarakat tentang pentingnya pajak untuk kesejahteraan dan kemakmuran rakyat, khususnya dari Bea Perolehan Hak Atas Tanah dan Atau Bangunan.

C. Uraian Teoritis Praktik Kerja Lapangan Mandiri (PKLM)

Berdasarkan Undang-undang Nomor 28 Tahun 2009 tentang perubahan kedua dari Undang-undang Nomor 34 tahun 2000 yang sebelumnya telah terjadi perubahan pertama pada Undang-undang Nomor 18 tahun 1997 tentang Pajak Daerah. Pajak Daerahyang selanjutnya disebut pajak adalah Kontribusi Wajib kepada daerah yang terutang oleh Objek Pajak (OP) atau Badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan dapat digunakan untuk keperluan daerah, sebesar-besarnya kemakmuran rakyat.

1. Pengertian Bea Perolehan Hak Atas Tanah Dan Atau Bangunan (BPHTB)

Adalah Bea yang dikenakan atas Tanah Dan Atau Bangunan yang selanjutnya disebut sebagai Pajak. (Rusdji,2008 : 164)

2. Perolehan Hak Atas Tanah Dan atau Bangunan (BPHTB)

3. Hak Atas Tanah

Adalah Hak atas Tanah termasuk hak pengelolaan, beserta bngunan diatasnya sebagaiman telah diatur dalam Undang-Undang Pertanahan dan Bangunan.

4. Objek Perolehan hak Atas Tanah Dan Atau Bangunan (BPHTB)

Yang menjadi Objek pajak adalah Perolehan Hak Atas Tanah Dan Atau Bangunan.

5. Subjek Bea Perolehan hak Atas Tanah Dan Atau Bangunan (BPHTB)

Subjek Pajak adalah Orang Pribadi atau Badan yang memperoleh hak atas tanah dan atau bangunan

6. Tarif Bea Perolehan Hak AtasTanah Dan Atau Bangunan (BPHTB)

Tarif pajak untuk bea Perolehan hak Atas Tanah Dan Atau Bangunan adalah sebesar 5%.

7. Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) ditetapkan dengan Peraturan Daerah dengan ketentuan sebagai berikut :

a. Waris atau Hibah wasiat yang diterima Orang Pribadi dalam hubungan garis keturunan lurus satu derajat dengan pemberi Hibah Wasiat termasuk suami dan istri, ditetapkan paling rendah Rp. 300.000.000

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM) ini penulis mengadakan penelitian (riset) di Dinas Pendapatan Kota Medan. Penulis membahas mengenai :

a. Prosedur Pengenaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan pada Dinas Pendapatan kota Medan.

b. Perkembangan penerimaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan di kota Medan dari tahun ke tahun melalui Dinas Pendapatan Kota Medan.

c. Kendala-kendala dalam pelaksanaan pmbayaran Bea Perolehan Hak Atas Tanah Dan Atau Banguanan di Dinas Pendapatan Kota Medan.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi yang sesuai,maka metode yang digunakan sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan pengajuaan judul kepada Ketua Program studi Diploma III Administasi Perpajakan serta penulis melakukan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM), mencari dan mengumpulkan bahan untuk pembuatan proposal dan melakukan konsultasi dengan pihak dosen yang bersangkutan.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka seperti undang-undang,buku-buku pajak, dan literatur lain yang berhubungan dengan Bea Perolehan Hak Atas Tanah Dan Bangunan. 3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Dinas Pendapatan Kota Medan, mengenai penerimaan Bea Perolehan Hak Atas Tanah Dan Bangunan yang diperoleh, dalam hal ini penulis memberikan suatu pengantar unuk melaksanakan data yang akan diminta pada Dinas Pendapatan Kota Medan.

4. Pengumpulan Data

Sekunder yaitu data yang diperoleh dari referensi Ilmiah dan Dokumentasi di Dinas Pendapatan Kota Medan.

5. Analisis dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis melakukan analisis dan evaluasi terhadap data dan keterangan mengenai pajak yang berhubungan dengan Bea Perolehan Hak Atas Tanah Dan Bangunan di Kota Medan.

F. Metode Pengumpulan Data Praktik Kerja Lapangan (PKLM) Adapun cara pengumpulan data adalah sebagai berikut: 1. Daftar Pertanyaan (Interview)

Kegiatan mengumpulkan,mencari data dan informasi engan mengajukan pertanyaan-pertanyaan yang berhubungan dengan objek kajian secara langsung baik lisan maupun tulisa kepada pihak-pihak yang memahami objek kajian, khususnya kepada pihak Dinas Pendapatan Kota Medan. 2. Daftar Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang dilakukan dalam pencatatan terhadap fenomena yang menjadi objek penelitian. 3. Daftar Dokumentasi (Option Guide)

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematika dalam penulisan Tugas Akhir Ini adalah :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat alasan penulis melakukan Praktik Kerja Lapangan Mandiri (PKLM), Tujuan dan manfaat Praktik Kerja Lapangan Mandiri (PKLM), Uraian Teoritis, Ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM), Metode Praktik Kerja lapangan Mandiri (PKLM), Metode pengumpulan data dan sistematika Laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB II GAMBARAN UMUM DINAS PENDAPATAN KOTA

MEDAN

BAB III GAMBARAN DATA BEA PEROLEHAN HAK TANAH DAN BANGUNAN (BPHTB)

BAB IV ANALISIS DAN EVALUASI DATA

Pada bab ini penulis akan membandingkan penerapan teori yang ada dengan data yang diperoleh dilapangan melalui riset di Dinas Pendapatan Kota Medan, yaitu mengenai Prosedur Pengenaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan Di Kota Medan Melalui Dinas Pendapatan Kota Medan.

BAB V KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singakat Dinas Pendapatan Daerah Kota Medan

Pada mulanya Dinas Pendapatan Daerah Kota Medan adalah suatu sub bagian pada bagian keuangan yang mengelola bidang Penerimaan dan Pendapatan Daerah. Pada bagian ini tidak terdapat lagi sub seksi, karena pada saat itu Wajib Pajak / Wajib Retribusi yang berdomisili di Kota Medan bulum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk Kota Medan melalui Peraturan daerah sub bagian keuangan tersebut diubah menjadi bagian Pendapatan. Pada bagian Pendapatan dibentuklah beberapa seksi yang mengelola Penerimaan Pajak dan Retribusi Daerah yang merupakan kewajiban para Wajib Pajak / Wajib Retribusi dalam Daerah Kota Medan yang terdiri dari 21 Kecamatan diantaranya Kecamatan Medan Tuntungan, Medan Johor, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan sunggal, dan Lainnya.

Pemerintah Daerah dalam mendukung serta memelihara hasil-hasil pembangunan dari peningkatan pendapatan daerah. Namun sebagai unsur pelaksanaan Pemerintah Kota Medan dalam bidang pemungutan Pajak, Retribusi daerah, dan Pendapatan Daerah terdiri dari 1 (satu) bagian Tata Usaha dengan 4 (empat) dan 5 (lima) sub Dinas dengan masing-masing 4 (empat) Seksi serta kelompok Jabatan Fungsional.

Meningkatkan Pendapatan Daerah hendaknya tidak harus ditempuh dengan cara kebijaksanaannya menaikan tarif saja, tetapi yang lebih penting dengan memperbaiki atau menyempurnakan Administrasi, Sistem dan Prosedur serta Organisasi dari Dinas Pendapatan Daerah yang sekarang. Namun kondisi saat ini, dirasakan tuntutan untuk perlunya peninjauan kembali dan menyempurnakan Manual Pendapatan Daerah (MAPATDA) dimaksud seiring dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secra Sektoral perlu diubah secara Fungsional dan disesuaikan dengan kebijakan Pemerintah paling akhir dibidang Perpajakan, maka penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga disusun Manual Paendapatan Daerah (MAPATDA).

Adapun penyempurnaan yand dimaksud dituangkan dalam :

2. Instruksi Menteri Dalam Negeri Nomor 10 tanggal 26 Mei 1988 tentang Pelaksanaannya Keputusan Menteri Dalam Negeri Nomor 973-442 Tahun 1988.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1989 tanggal 26 Mei 1988, tentang Organisasi dan Tata Kerja Dinas Pendapatan Daerah.

B. Struktur Organisasi Dinas Pendapatan daerah Kota Medan

Struktur Organisasi Dinas Pendapatan Kota Medan terdiri atas : 1. Kepala Dinas

2. Bagian Tata Usaha, terdiri dari : a. Sub Bagian Keuangan; b. Sub Bagian Kepegawaian; c. Sub Bagian perlengkapan; 3. Sub bagian Program, terdiri dari :

a. Seksi Penyusunan Program;

b. Seksi Pemantauan dan Pengendalian; c. Seksi Pengembangan Pendapatan; d. Seksi Evaluasi dan Pelaporan;

4. Sub Dinas Pendapatan Dan Penetapan, terdiri dari : a. Seksi Pendataan dan Pendaftaran;

b. Seksi Pengelolaan Data dan Informasi; c. Seksi Penetapan;

d. Seksi pemeriksaan;

5. Sub Bagian Dinas Penagihan, terdiri dari : a. Seksi pembukuan dan verifikasi; b. Seksi Penagihan dan perhitungan; c. Seksi Retribusi dan Pemindahbukuan; d. Seksi Pertimbangan dan Keberatan;

a. Seksi Penata Usahaan Penerimaan retribusi dan Pendapatan lain-lain;

b. Seksi Penerimaan lain-lain;

c. Seksi Penerimaan BUMD dan Pendapatan lain-lain; d. Seksi Legalisasi Pembukuan Surat-surat Berharga; 7. Sub Dinas Bagi Hasil Pendapatan, terdiri dari :

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak; b. Seksi Bagi Hasil Pajak;

c. Seksi Bagi Hasil Bukan Pajak;

C. Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan

Sesuai dengan Keputusan Walikota Medan Nomor 25 Tahun 2002 tentang. Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan.

Dalam keputusan ini yang dimaksud dengan : 1. Daerah adalah Kota Medan.

2. Pemerintah Daerah adalah Pemerintah Kota Medan. 3. Kepala Daerah adalah Walikota Medan.

4. Wakil Kepala Daerah adalah Pemerintah Kota Medan.

5. Dewan Perwakilan Rakyat Daerah adalah dewan Perwakilan Rakyat Kota Medan

6. Perangkat Daerah adalah Organisasi / Lembaga pada Pemerintah Daerah yang bertanggung jawab kepada Kepala Daerah dalam penyelenggaraan Pemerintah yang terdiri atas Sekretariat Daerah dan Lembaga Teknis Daerah, Kecamatan dan Kelurahan sesuai dengan kebutuhan daerah.

7. Sekretariat Daerah adalah Unsur Staf Pemerintah Kota Medan. 8. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan.

9. Dinas Daerah adalah Dinas daerah Kota Medan sebagai unsure pelaksanaan Pemerintah Kota Medan.

10.Dinas Pendapatan adalah Dinas Pendapatan Kota Medan. 11.Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan.

Dinas Pendapatan adalah Unsur Pelaksanaan Pemerintah Kota Medan dalam bidang Pemungutan Pajak, Retribusi daerah dan Pendapatan lainnya yang dipimpin oleh seorang Kepala Dinas yang berada dibawah dan tanggung jawab kepada Kepala daerah melalui Sekretaris Daerah.

Dinas Pendapatan mempunyai tugas melaksanakan sebagian urusan rumah tangga daerah dalam bidang pendapatan daerah dan melaksanakan tugas pembantuan sesuai dengan bidang tugasnya. Untuk melaksanakan tugas tersebut, Dinas Pendapatan mempunyai Fungsi yaitu:

1. Merumuskan dan Melaksanakan kebijakan Teknis dibidang Pendapatan daerah.

2. Melakukan Pembukuan dan pelaporan atas pekerjaan penagihan Pajak Daerah, Retribusi daerah dan Pendapatan Asli Daerah lainnya, serta Penagihan Pajak Bumi dan Bangunan.

3. Melaksanakan Koordinasi dibidang Pendapatan Daerah dengan unit dan instansi terkait dalam rangka penetapan besarnya Pajak dan Retribusi. 4. Melakukan Penyuluhan Pajak Daerah, Retribusi daerah dan pendapatan

daerah lainnya serta PBB.

5. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang tugasnya.

Adapun tugas Pokok dari Kepala Dinas dan masing-masing seksi pada Kantor Dinas Pendapatan Daerah Kota Medan adalah sebagai berikut :

1. Kepala Dinas

Kepala Dinas, mempunyai tugas yaitu :

a. Memimpin dan mengkoordinasi semua kegiatan demi terlaksananya tugas-tugas yang akan dilaksanakan pada setiap seksi.

b. Mengumpulkan dan mensistemasikan data-data bahan yang berhubungan dengan setiap tugas.

c. Membuat perkiraan dan memberikan saran kepada tiap Kepala seksi sebagai bahan masukan untuk menetapkan kebijakan.

2. Bagian Tata Usaha

Bagian tata usaha dipimpin oleh seorang Kepala Bagian Tata Usaha yang dalam melaksanakan tugasnya berada dibawah dan tanggung jawab kepada kepala Dinas.

Bagian tata usaha mempunyai tugas melaksanakan sebagian tugas pokok Dinas dibidang ketatausahaan yang meliputi pengelolaan administrasi keuangan, Kepegawaian, Perlengkapan, Perumahtanggaan, dan urusan umum lainnya.

Untuk melaksanakan tugas,bagian Tata Usaha mempunyai fungsi : a. Menyusun rencana kegiatan kerja.

b. Melaksanakan pengelolaan urusan surat-surat dan urusan umum lainnya. c. Mengelola urusan Keuangan dan Pembendaharaan serta rencana

d. Mengelola urusan Administrasi Kepegawaian.

e. Mengelola urusan perlengkapan kerumahtanggaan dan pengadaan barang dinas.

f. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Bagian tata usaha terdiri dari : a. Sub Bagian Keuangan b. Sub Bagian Kepegawaian c. Sub Bagian perlengkapan d. Sub Bagian Umum

Setiap sub bagian dipimpin oleh seorang Kepala Sub Bagian dalam melaksanakan tugasnya berada dibawah dan tanggung jawab kepada Kepala Bagian Tata Usaha.

Adapun tugas-tugas setiap bagian tata usaha adalah :

a. Sub Bagian Keuangan, mempunyai tugas mengelola keuangan dan perbendaharaan serta menyusun laporan keuangan.

b. Sub Bagian Kepegawaian, mempunyai tugas melaksanakan kegiatan pengelolaan administrasi dibidang Kepegawaian.

c. Sub Bagian perlengkapan, mempunyai tugas melaksanakan kegiatandibidang perlengkapan perumahtanggaan dan pengadaan barang. d. Sub Bagian Umum, mempunyai tugas mengelola tata usaha dan

3. Sub Bagian Program

Sub Dinas Program dipimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada dibawah dan tanggung jawab kepada Kepala Dinas.

Sub Dinas Program mempunyai tugas melaksanakan sebagian tugas Dinas dibidang penyusunan program. Untuk melaksanakan tugasnya, Sub Dinas Program mempunyai Fungsi sebagai berikut :

a. Menyusun rencana kegiatan kerja;

b. Mengumpulkan data dan bahan untuk menyusun program kegiatan dan perencanaan Pendapatan daerah;

c. Menyusun kebijaksanaan teknis serta program kerja jangka pendek, menengah, dan panjang;

d. Menyusun Penerimaan Pendapatan Daerah, merencanakan sistem dan Prosedur kerja;

e. Menyusun rencana serta mengkaji perkembangan potensi Pendapatan Daerah;

f. Melaksanakan pembinaan teknis dibidang Pendapatan terhadap semua unit yang melaksanakan pungutan Pendapatan Daerah;

g. Menyajikan data statistik target dan realisasi Pendapatan daerah serta mengidentifikasi permasalahan Pendapatan daerah;

h. Melaksanakan penyuluhan dibidang Pendapatan daerah;

j. Mempersiapkan Rancangan Peraturan Daerah, Keputusan Kepala daerah tentang Pajak daerah, Retribusi Daerah, dan Pendapatan Daerah lainnya; k. Menyusun Laporan Realisasi pendapatan daerah;

l. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Adapun Sub Bagian Dinas Program terdiri dari beberapa seksi, yaitu : a. Seksi Penyusunan Program

b. Seksi Pemantauan Pengendalian c. Seksi Pengembangan Pendapatan d. Seksi Evaluasi dan Pelaporan

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam melaksanakan tugasnya berada dibawah dan tanggung jawab kepada Sub Dinas Program, yaitu :

a. Seksi Penyususnan Program mempunyai tugas untuk merencanakan Penerimaan Pendapatan Daerah, Sistem dan Prosedur Kerja serta menyusun kebijaksanaan teknis dan Program kerja jangka pendek;

b. Seksi Pemantauan dan pengendalian mempunyai tugas melaksanakan pembinaan teknis dibidang Pendapatan Daerah terhadap semua unit untuk melaksanakan kegiatan pemantauan dan pengendalian terhadap tugas yang dilaksanakan dibidang Pendapatan serta melaksanakan penyuluhan dibidang Pendapatan daerah;

mempersiapkan rencana Peraturan Daerah, Keputusan Kepala Daerah tentang Pajak Daerah, Retribusi daerah, dan Pendapatan daerah Lainnya. d. Seksi Evaluasi dan Pelaporan mempunyai tugas mengevaluasi dan

memonitor pelaksanaan teknis operasional Pendapatan Daerah, menyajikan data statistik target dan realisasi Pendapatan Daerah, mengidentifikasi permasalahan Pendapatan daerah dan menyusun Laporan realisasi Pendapatan daerah.

4. Sub Dinas Pendapatan dan Penetapan

Sub Dinas Pendapatan dan Penetapan dipimpin oleh seorang Kepala Sub Dinas, yang dalam melaksanakan tugasnya berada dibawah dan tanggung jawab kepada Kepala Dinas

Sub Dinas Pendapatan dan Penetapan mempunyai tugas melaksanakan sebagian tugas dibidang Pendapatan dan Penetapan.

Untuk melaksanakan tugasnya, Sub Dinas Pendataan dan Penetapan mempunyai fungsi :

a. Menyusun Rencana kegiatan kerja;

b. Melaksanakan pendaftaran dan pendataan seluruh Wajib Pajak,wajib Retribusi dan Pendapatan Daerah lainnya;

c. Melaksanakan pengelolaan data dan informasi baik dari Surat Pemberitahuan Pajak daerah (SPTPD), Surat Pemberitahuan Retribusi daerah (SPTRD), hasil pemeriksaan dan informasi dari instansi terkait; d. Melaksanakan penetapan Pajak Daerah, Retribusi Daerah, dan Pendapatan

e. Merencanakan tugas-tugas lain yang diberikan Kepala Dinas sesuai bidang tugasnya.

Sub Dinas Pendapatan dan Penetapan terdiri dari : a. Seksi Pendataan dan Pendaftaran

b. Seksi Pengelolaan Data dan Informasi c. Seksi Penetapan

d. Seksi Pemeriksaan

Setiap seksi dipimpin oleh seorang Kepala seksi yang dalam melaksanakan tugasnya berada dibawah dan tanggung jawab kepada Sub Dinas Pendapatan dan Penetapan.

1. Seksi Pendataan dan Pendaftaran mempunyai tugas melaksanakan pendataan Objek Pajak Daerah / Retribusi Daerah dan pendapatan daerah lainnya melalui surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan Retribusi Daerah (SPTRD), melaksanakan pendaftaran Wajib Pajak Daerah / Wajib Pajak Retribusi daerah melalui formulir pendaftaran, menyimpan, mendistribusikan, memberikan Nomor Pokok wajib Pajak Daerah (NPWPD) / Wajib Retribusi Daerah (NPWRD),dan menyusun Daftar Induk wajib Pajak Daerah / Retribusi Daerah serta menyimpan surat perpajakan daerah lainnya yang berkaitan dengan pendaftaran dan pendataan;

3. Seksi Penetapan mempunyai tugas melaksanakan perhitungan penetapan Pokok Pajak Daerah / Retribusi daerah berdasarkan kartu dan termasuk perhitungan denda dan sanksi lainnya, menerbitkan dan mendistribusikan serta menyimpan arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan penetapan, melaksanakan perhitungan jumlah angsuran pembayaran / penyetoran atas permohonan Wajib Pajak;

4. Seksi Pemeriksaan mempunyai tugas menyusun rencana pemeriksaan dan pelaksanaan pemeriksaan objek pajak / retribusi dan subjek pajak / retribusi serta mengirimkan laporan hasil pemeriksaan kepada seksi pengelolahan data dan informasi.

5. Sub Dinas Penagihan

Sub Dinas penagihan dipimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Sub Dinas Penagihan mempunyai tugas melaksanakan tugas dinas dibidang penagihan meliputi kegiatan pembukuan, penagihan dan perhitungan, pemindahan serta pertimbangan terhadap keberatan pajak Daerah, Retribudi Daerah dan Pendapatan daerah lainnya.

Untuk melaksanakan tugasnya, Sub Dinas Penagihan mempunyai Fungsi sebagai berikut :

a. Menyusun rencana Kegiatan Kerja;

c. Melaksanakan penagihan atas tunggakan Pajak Daerah, Retribusi Daerah dan Pendapatan daerah Lainnya;

d. Melaksanakan perhitungan Retribusi daerah dan atau Pemindah bukuan atas Pajak daerah, Retribusi Daerah dan Pendapatan Daerah lainnya;

e. Melaksanakan telaah dan pertimbangan terhadap keberatan Wajib Pajak atas permohonan wajib Pajak;

f. Melaksanakan tugas-tugas lain yang diberikan Kepala Dinas sesuai bidang tugasnya.

Sub Dinas Penagihan terdiri dari : a. Seksi Pembukuan dan Vertifikasi b. Seksi Penagihan dan Perhitungan c. Seksi Restitusi dan Pemindahanbukuan d. Seksi Pertimbangan dan Keberatan

Setiap seksi dipimpin seorang Kepala Seksi yang melaksanakan tugasnya berada dibawah dan tanggung jawab kepada Kepala Sub Dinas Penagihan

b. Seksi Penagihan dan Perhitungan, mempunyai tugas melakukan penagihan atas tunggakan pajak daerah, retribusi daerah, dan pajak daerah lainnya menerbitkan dan mendistribusikan serta menyimpan arsip surat perpajakan daerah / retribusi daerah yang terkait dengan penagihan;

c. Seksi Retribusi dan Pemindahanbukuan mempunyai tugas menerima permohonan restitusi dan pemindahabukuan serta menyiapkan surat Keputusan Kepala Dinas tentang pemberian restitusi dan pemindahbukuan;

d. Seksi Pertimbangan dan Keberatan mempunyai tugas menerima surat keberatan darai Wajib pajak / Wajib Retribusi dan meneliti keberatan Wajib Pajak / Wajib Retribusi dan mempersiapkan surat Keputusan Kepala Dinas tenteng persetujauan atas keberatan tersebut.

6. Sub Dinas Retribusi dan Pendapatan lain-lain

Sub Dinas Restribusi dan Pendapatan lain-lain dipimpin oleh seoang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada dibawah dan tanggung jawab kepada Kepala Dinas.

Sub Dinas Retribusi dan Pendapatan lain-lain mempunyai tugas melaksanakan sebagian tugas Dinas dibidang Retribusi dan Pendapatan lain-lain.

Untuk melaksanakan tugasnya, Sub Dinas Retribusi dan pendapatan Lain-lain mempunyai fungsi sebagai berikut :

a. Menyusun rencana kegiatan kerja;

c. Melaksanakan Penatausahaan Penerimaan Retribusi dan Pendapatan lain-lain termasuk Pinjaman Daerah dan Dana Darurat;

d. Melaksanakan Penatausahaan Penerimaan Badan Usaha Milik daerah (BUMD) dan Pendapatan lain-lain;

e. Melaksanakan Legalisasi dan Pembukuan Surat-surat berharga;

f. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Sub Dinas Retribusi dan Pendapatan Lain-lain terdiri :

a. Seksi Penatausahaan Penerimaan Retribusi dan Penerimaan Lain-lain b. Seksi Penerimaan lain-lain

c. Seksi Penerimaan badan Usaha Milik Daerah (BUMD) dan Pendapatan Lain-lain

d. Seksi Legalisasi Pembukuan Surat-surat berharga

Setiap Seksi dipimpin oleh seorang kepala Seksi yang dalam menjalankan tugasnya derada dibawah dan tanggung jawab kepada Kepala Sub Dinas Retribusi dan Pendapatan lain-lain :

a. Seksi Penatausahaan Penerimaan Retribusi dan Pendapatan lain-lain, mempunyai tugas melaksanakan Penatausahaan Penerimaan Retribusi dan melaksanakan Pendapatan lain-lain;

c. Seksi penerimaan Badan Usaha Milik Daerah (BUMD) dan Pendapatan lain-lain (PLL), mempunyai tugas melaksanakan Penatausahaan Penerimaan Badan Usaha Milik Daerah (BUMD) dan melaksanakan Penatausahaan hasil pengelolaan kekeyaan Daerah yang dipisahkan;

d. Seksi Legalisasi pembukuan Surat-surat berharga, mempunyai tugas melaksanakan Legalisasi surat-surat berharga dan melaksanakan pembukuan surat-surat berharga.

7. Sub Dinas Bagi Hasil Pendapatan

Sub Dinas Bagi Hasil Pendapatan dipimpin oleh seorang Kepala sub Dinas yang dalam melaksanakan tugasnya berada dibawah dan tanggung jawab kepada Kepala Dinas. Sub Dinas Bagi hasil Pendapatan mempunyai tugas melaksanakan sebagian tugas Dinas dibidang bagi Hasil Pendapatan.

Untuk melaksanakan tugas Sub Dinas Bagi Hasil Pendapatan mempunyai fungsi :

a. Menyusun Rencana Kegiatan Kerja;

b. Melaksanakan Penatausahaan bagi hasil pendapatan pajak dan bukan pajak;

c. Melaksanakan Koordinasi dengan Instansi pemberi bagi hasil pajak dan bukan pajak;

d. Melaksanakan Perhitungan Penerimaan dari dana alokasi Umum (DAU) dan Dana Akolasi Khusus (DAK);

f. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Sub Dinas Bagi Hasil Pendapatan Terdiri dari :

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak b. Seksi Bagi Hasil Pajak

c. Seksi Bagi Hasil Bukan Pajak

d. Seksi Peraturan perundang-undangan dan pengkajian Pendapatan

Setiap seksi dipimpin oleh seorang Kepala seksi yang dalam menjalankan tugasnya berada dibawah dan tanggung jawab kepada Kepala Sub Dinas Bagi Hasil Pendapatan

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak, mempunyai tugas melaksanakan penatausahaan surat-surat ketetapan Pajak Bumi dan Bangunan manatausahakan pendapatan bagi hasil pajak dan bukan pajak;

c. Seksi Bagi Hasil Bukan Pajak, mempunyai tugas melaksanakan perhitungan penerimaan dari Dana Alokasi Umum, melaksanakn perhitungan Penerimaan dari Dana Alokasi Khusus;

1. Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan, mempunyai tugas mengkaji tentang pelaksanaan koordinasi dengan unit terkait tentang pelaksanaan peraturan Perundang-undangan dan melaksanakan peraturan perundang-undangan serta melaksanakan pengkajian atas penerimaan pendapatan daerah secara periodik.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan fungsional mempunyai tugas melaksankan sebagian tugas Dinas Pendapatan sesuai dengan keahlian dan Kebutuhan.

a. Kelompok Jabatan fungsional terdiri dari sejumlah tenaga dalam jenjang Jabatan fungsional terdiri dari sejumlah tenaga dalam jenjang jabatan Fungsional yang terbagi dalam berbagai kelompok sesuai dengan keahlian. b. Setiap Kelompok dipimpin seorang Tenaga Fungsional Senior.

c. Jumlah jabatan Fungsional tersebut ditentukan berdasarkan kebutuhan daerah.

D.Gambaran Umum Pegawai Dinas Pendapatan Daerah Kota Medan Tahun 2011

No Bagian / Sub Dinas / Bendahara / Swakelon Jumlah

1 Kepala Dinas 1 Orang

2 Bagian Tata Usaha 19 Orang

3 Sub Dinas Program 11 Orang

4 Sub Dinas Pendapatan dan Penetapan 52 Orang

5 Sub Dinas Penagihan 30 Orang

6 Sub Dinas Retribusi dan Pendapatan lain-lain 20 Orang 7 Sub Dinas Bagi Hasil Pendapatan 62 Orang 8 Bendahara Penerimaan / Pengeluaran 23 Orang

9 Pemegang Barang 7 Orang

10 Pemegang Barang Berharga 5 Orang

11 Swakelon 84 Orang

E.Jumlah Pegawai Dinas Pendapatan Daerah Kota Medan Berdasarkan Golongan

No Golongan Jumlah

1 IV / b 5 Orang

2 IV / a 2 Orang

3 III / d 34 Orang

4 III / c 24 Orang

5 III / b 78 Orang

6 III /a 43 Orang

7 III / d 22 Orang

8 III / c 17 Orang

9 III/ b 4 Orang

10 III / a 1 Orang

Jumlah 314 Orang

Pegawai Negeri Sipil = 230 Orang Pegawai Swakelola = 84 Orang Jumlah TNI yang dikaryakan = 1 orang

BAB III

GAMBARAN DATA BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN

A. Ketentuan-ketentuan Umum dan Tinjauan Praktik Bea Perolehan Hak Atas Tanah dan Bangunan

1. Ketentuan Ketentuan Umum

Berdasarkan Undang-undang Nomor 28 Tahun 2009 tentang perubahan kedua dari Undang-undang Nomor 34 tahun 2000 yang sebelumnya telah terjadi perubahan pertama pada Undang-undang Nomor 18 tahun 1997 tentang Pajak Daerah. Pajak Daerah yang selanjutnya disebut pajak adalah Kontribusi Wajib kepada daerah yang terutang oleh Objek Pajak (OP) atau Badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan dapat digunakan untuk keperluan daerah, sebesar-besarnya kemakmuran rakyat.

Dalam Undang-undang nomor 28 Tahun 2008 mengatur tentang mengenai pemungutan pajak dan retribusi daerah oleh Pemerintah daerah diwilayahnya. Hal yang paling terlihat padaperubahan Undang-Undang ini adanya 2 (dua) jenis Pajak Pusat yang dialihkan ke Pemerintah Daerah yaitu Pajak Bumi Bangunan (PBB) Sektor Perkotaan dan Pedesaan dan Bea Perolehan Hak atas Tanah dan Bangunan.

diatur oleh Undang-undang Republik Indonesia Nomor 20 Tahun 2000 tentang perubahan Atas Undang-undang Nomor 21 Tahun 1997 Tentang Bea Perolehan Hak atas Tanah dan Bangunan yang disebut juga dengan nama “Undang-undang perubahan atas Undang-undang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)”. Undang-undang ini mulai berlaku pada tanggal 1 Januari 2001.

Berdasarkan Peraturan Perundang-undang Nomor 28 Tahun 2009, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), maka Undang-undang nomor 21 Tahun 1997 masih berlaku sampai dengan 1 (satu) tahun sejak berlakunya Undang-undang Pajak daerah dan Retribusi Daerah. Sehingga mulai 1 januari 2011 Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) bukan merupakan Pajak Pusat melainkan menjadi Pajak Daerah. Proses pengalihan diatur lebih lanjut oleh Menteri Keuangan dan Menteri Dalam Negeri.

2. Pengertian Bea Perolehan Hak Atas Tanah dan Bangunan

Menurut Undang-undang Nomor 28 Tahun 2008 Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan. Sedangkan Perolehan Hak atas Tanah dan Bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya atau dimilikinya hak atas tanah dan atau bangunan oleh Orang Pribadi atau Badan.

3. Objek Bea Perolehan Hak atas Tanah dan Bangunan

Yang menjadi Objek Bea perolehan Hak Atas Tanah dan Bangunan. Perolehan Hak atas Tanah dan atau Bangunan meliputi :

a. Pemindahan Hak, karena : 1. Jual Beli

2. Tukar Menukar 3. Hibah

4. Hibah Wasiat

5. Pemasukan dalam Perseroan atau Badan Hukum lainnya 6. Pemisahan hak yang mengakibatkan peralihan

7. Penunjukan pembeli dalam lelang

8. Pelaksanaan keputusan Hakim mempunyai kekuatan tetap 9. Hadiah

10. Waris

11. Penggabungan Usaha 12. Peleburan Usaha 13. Pemekaran Usaha

b. Pemberian Hak Baru, karena : 1. Kelanjutan Pelepasan Hak 2. Diluar Pelepasan Hak

b. Hak Guna Usaha c. Hak Guna Bangunan d. Hak Pakai

e. Hak Milik atas Satuan Rumah Susun f. Hak Pengelolaan

4. Subjek dan Wajib Bea Perolehan Hak atas Tanah dan Bangunan

Yang menjadi Subjek Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah Orang Pribadi atau Badan yang memperoleh Hak atas Tanah dan atau Bangunan. Subjek Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) tersebut yang dikenakan kewajiban membayar pajak menjadi Wajib Pajak menurut Undang-undang Bea Perolehan Hak Atas Tanah dan Bangunan.

Subjek Pajak Bea Perolehan Hak Atas Tanah dan Bangunan yaitu: 1. Jual beli yaitu Pembeli

2. Tukar Menukar yaitu Kedua Belah Pihak 3. Hibah yaitu Penerima Hibah

4. Hibah Wasiat yaitu Penerima Hibah Wasiat 5. Waris yaitu Penerima Waris

6. Pemasukan kedalam Perseroan atau Badan Hukum lainnya yaitu Orang Pribadi atau Badan penerima peralihan hak

7. Penunjukan Pembeli dalam Lelang yaitu Pemenang

8. Pelaksanaan Putusan Hakim yang mempunyai kekuasaan hukum tetap yaitu Pihak yang memperoleh hak sesuai Keputusan Hakim

10.Peleburan Usaha yaitu badan Usaha Baru 11.Pemekaran Usaha yaitu badan Usaha baru 12.Hadiah yaitu Penerimaan Usaha

13.Perolehan hak baru sebagai kelanjutan dan pelepasan hak yaitu Orang Pribadi atau Badan yang memperoleh hak baru

14.Perolehan Hak baru selain Pelepasan hak yaitu Orang Pribadi atau Badan yang memperoleh hak tanah Negara

5. Objek Pajak Yang Tidak Dikenakan Bea Perolehan Hak Atas Tanah dan Bangunan

Objek Pajak yang tidak dikenakan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah Objek Pajak yang diperoleh :

a. Perwakilan Diplomatik, Konsulat dengan asas timbal balik

b. Negara untuk penyelengaraan Pemerintahan dan atau pelaksanaan pembangunan guna kepentingan umum.

c. Badan / Perwakilan Organisasi Internasional yang ditetapkan dengan Keputusan Menteri Keuangan dengan syarat tidak menjalankan usaha atau melakukan kegiatan diluar fungsi dan tugas badan atau perwakilan organisasi tersebut.

d. Orang Pribadi atau Badan karena konversi hak atau peraturan hokum lain tanpa perubahan nama.

e. Orang Pribadi atau Badan karena wakaf.

6. Tarif Bea Perolehan Hak atas Tanah dan Bangunan

Tarif Bea Perolehan Hak Atas Tanah dan Atau Bangunan yang telah ditetapkan paling tinggi yaitu sebesar 5% (lima persen). Tarif Bea Perolehan Hak atas Tanah dan Bangunan dutetapkan oleh Peraturan Daerah.

7. Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP)

Nilai perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) adalah suatu jumlah tertentu Nilai Perolehan Objek Pajak (NPOP) yang tidak dikenakan pajak. Besarnya NPOPTKP ditetapkan dengan Peraturan Daerah (Perda), dengan ketentuan :

a. Nilai Perolehan Objek Pajak Tidak Kena Pajak ditetapkan Paling rendah sebesar Rp. 300.000.000 (tiga ratus juta) dalam hal perolehan karena Waris atau Hibah Wasiat yang diterima Orang Pribadi dalam hubungan Keluarga Sedarah dalam garis keturunan lurus atau derajat dengan pemberi hibah wasiat, termasuk suami dan istri.

B.Tinjauan Teori Bea Perolehan Hak Atas Tanah Dan Bangunan

Cara Perhitungan Bea Perolehan Hak Atas Tanah Dan Bangunan (BPHTB). Besarnya Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) terutang adalah Nilai Perolehan Objek Pajak (NPOP) dikurangi NIlai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) dikalikan 5% (lima persen), secara matematis :

BPHTB = 5% (max) x ( NPOP – NPOPTKP)

Contoh :

1. Pada tanggal 01 April 2011, Tuan “X” membeli tanah yang terletak dikabupaten “XX" dengan harga Rp. 100.000.000,00. Nilai Jual Objek Pajak PBB Tahun 2011 Rp. 50.000.000,00 lebih kecil dari harga transaksi, maka NPOP-nya sebesar Rp. 100.000.000,00 Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) untuk perolehan karena Waris, atau Hibah Wasiat yangditerima Orang Pribadi yang masih dalam hubungan keliarga untuk kabupaten “XX” ditetapkan sebesar Rp. 60.000.000,00. Maka BPHTB terutang :

BPHTB = 5% x (Rp. 100.000.000,000 – Rp. 60.000.000,00)

2. Pada tanggal 23 Maret 2011, tuan “A” mendapatkan Warisan berupa Tanah dan Bangunan yang terletak dikota Medan dengan NJOP PBB Rp. 500.000.000,00. NPOPTKP untuk perolehan hak karena Waris untuk Kota Medan ditetapkan maksimum sebesar Rp. 300.000.000,00. Besarnya NPOPKP adalah Rp. 500.000.000,00 dikurangi Rp.300.000.000,00 sama dengan Rp. 200.000.000,00 maka perolehan hak tersebut terutang Bea Perolehan Hak Atas Tanah dan Bangunan :

BPHTB = 50% x 5% x (Rp. 500.000.000,00 – Rp. 300.000.000,00) = 50%x 5% x (Rp. 200.000.000,00)

= Rp. 5.000.000,00

C.Hak-hak Wajib Pajak Pada Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

1. Keberatan

a. Wajib Pajak dapat mengajukan keberatan hanya kepada Kepala Daerah atau Pejabat yang ditunjuk atas suatu :

1. Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan 2. Surat Ketetapan Bea Peroehan Hak atas Tanah dan Bangunan

Kurang Bayar.

3. Surat Ketetapan Bea Peroehan Hak atas Tanah dan Bangunan Kurang Bayar Tambahan.

4. Surat Ketetapan Bea Peroehan Hak atas Tanah dan Bangunan Lebih Bayar.

6. Pemotongan atau Pemungutan oleh Pihak ketiga berdasarkan peraturan perundang-undangan perpajakan daerah yang berlaku. b. Dalam mengajukan keberatan Wajib Pajak harus memenuhi

persyaratan sebagai berikut :

1. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan disertai alas an-alasan yang jelas.

2. Dalam hal Wajib Pajak mengajukan keberatan atas ketetapan pajak secara jabatan, Wajib Pajak harus dapat membuktikan ketidakbenaran ketetapan pajak tersebut.

c. Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak diterimanya Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Kurang Bayar, atau Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Kurang Bayar Tambahan, Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Lebih Bayar, Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Nihil oleh wajib Pajak, kecuali apabila Wajib Pajak dapat menunjukan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan diluar kekuasaannya.

d. Keberatan yang tidak memenuhi persyaratan sebagaimana dimaksud pada huruf b dan c tidak dianggap sebagai Surat Keberatan sehingga tidak dipertimbangkan.

f. Kepala Daerah dalam jangka waktu paling lama 12 (dua bela) bulan sejak tanggal surat keberatan diterima, harus memberikan keputusan atas keberatan yang diajukan.

g. Sebelum Surat Keputusan duterbitkan, Wajib Pajak dapat menyampaikan bukti tambahan atau penjelasan tertulis.

h. Keputusan Kepala daerah atas Keberatan dapat berupa mengabulkan selurunya, atau sebagian, menolak, atau menambah besarnya jumlah pajak yang terutang.

i. Apabila dalam jangka waktu sebagaimana dalam huruf f telah lewat dan Kepala Daerah tidak memberikan suatu keputusan, keberatan yang diajukan tersebut dianggap diterima.

2. Banding

a. Wajib Pajak dapat mengajukan permohonan banding hanya kepada Badan Peradilan Pajak terhadap keputusan mengenai Keberatannya yang ditetapkan Keapala Daerah.

b. Permohonan sebagaimana dimaksud pada huruf a diajukan secara tertulis dalam Bahasa Indonesia dengandisertai alas an-alasan yang jelas dalam jangka waktu paling lama 3 (tiga) bulan sejak keputusan keberatan diterima,dilampiri salinan dari surat keputusan tersebut. c. Pengajuan permohonan banding tidak menunda kewajiban membayar

pajak dan pelaksanaan penagihan pajak.

dengan ditambah imbalan bunga sebesar 2% (dua persen) sebulan untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak tanggal pembayaran yang menyebabkan kelebihan pembayaran pajak sampai dengan diterbitkan keputusan keberatan atau keputusan Banding.

3. Pengurangan

Atas permohonan Wajib Pajak, Pengurangan Pajak yang terutang dapat diberikan karena :

a. Kondisi tertentu wajib Pajak yang berhubungan dengan Objek Pajak

Contoh :1. Wajib Pajak tidak mampu secara ekonomis yang memperoleh hak baru melalui program pemerintah dibidang pertanahan. 2.Wajib Pajak Orang Pribadi menerima Hibah dari Orang

Pribadi yang mempunyai hubungan keluarga

b. Kondisi Wajib Pajak yang hubungannya dengan sebab-sebab tertentu.

Contoh : 1. Wajib pajak yang memperoleh hak atas tanah melalui pembelian dari hasil ganti ruginya dibawah Nilai Jual Objek Pajak.

2. wajib Pajak yang memperoleh hak atas tanah sebagai pengganti atas tanah yang dibebaskan oleh pemerintah untuk kepentingan umum yang memerlukan persyaratan khusus. 3. wajib Pajak yang terkena dampak krisis ekonomi dan moneter

sehinga Wajib Pajak harus melakukan rekonstrukturalisasi usaha dan atau utang usaha sesuai kebijakan pemerintah.

c. Tanah dan atau Bangunan digunakan semata-mata untuk kepentingan sosial atau pendidikan yang semata-mata tidak untuk mencari keuntungan.

4. Pengembalian Kelebihan Pembayaran Bea Perolehan Hak Atas Tanah Dan bangunan (BPHTB)

Wajib Pajak dapat mengajukan permohonan pengembalian atas kelebihan pembayaran Pajak Kepada Kepala daerah atau Dinas Pendapatan (BPHTB / PBB) setempat.

D.Saat dan Cara Pembayaran Pajak Terutang

Saat terutang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) untuk :

a. Jual-Beli adalah sejak tanggal dibuat dan ditandantanganinya akta b. Tukar-menukar adalah sejak tanggal dibuat dan ditandatanganinya akta c. Hibah adalah sejak tanggal dibuat dan ditandatanganinya akta

d. Waris adalah sejak tanggal yang bersangkutan mendaftarkan peralihan haknya kekantor pertanahan

e. Pemasukan dalam Perseroan atau Badan Hukum lainnya adalah sejak tanggal dibuat dan ditandatanganinya akta

g. Peralihan Hak karena pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap adalah sejak tanggal putusan pengadilan tersebut mempunyai kekuatan hukum tetap.

h. Pemberian Hak Baru atas Tanah sebagai kelanjutan dari pelepasan hak adalah sejak tanggal ditandatangani dan diterbitkannya surat putusan pemberi hak.

i. Pemberian Hak Baru atas Tanah diluar Pelepasan Hak adalah sejak tanggal ditandatanganinya dan diterbitkannya surat putusan pemberi hak.

j. Pengabunggan Usaha adalah sejak tanggal dibuat dan ditandatanganinya akta.

k. Peleburan Usaha adalah sejak tanggal dibuat dan ditandatanganinya akta. l. Pemekaran Usaha adalah sejak tanggal dibuat dan ditandatanganinya

akta.

m. Hadiah adalah sejak tanggal dibuat dan ditandatanganinya akta. n. Lelang adalah sejak tanggal penunjukan pemenang lelang.

Cara Pembayaran Pajak adalah :

Wajib Pajak membayar pajak terutang dengan tidak berdasarkan kepada surat ketetapan pajak ke kas Negara melalui Kantor Pos dan Bank tempat pembayaran Bea Perolehan Hak atas Tanah dan Bangunan yang telah ditunjuk.

Daerah yang terutang dengan tidak berdasarkan kepada adanya Surat Ketetapan Pajak Daerah

E.Kantor Terkait / Instansi yang Terkait Dalam Pelaksanaan Pembayaran Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

a. Pejabat pembuat Akta Tanah (PPAT) sarana / tempat melakukan transaksi jual beli antara Penjual dan pembeli.

b. Bank Persepsi sebagai sarana tempat Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) disetor.

c. Kantor Dinas Pendapatan setempat sebagai dasar pengenaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), maka diperlukan Nilai Jual Objek Pajak (NJOP) tahun berjalan atas Tanah dan atau Bangunan dimana terjadi transaksi Jual Beli. NJOP tercantum dalam Surat Pemberitahuan Pajak Terutang (SSPT) Pajak Bumi dan Bangunan (PBB). d. Badan Pertahanan Nasional (BPN) dalam hal Penerbitan Sertifikat,

BAB IV

ANALISIS DAN EVALUASI DATA

A.Pokok-Pokok Aturan Tentang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Pokok-pokok aturan tentang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah aturan-aturan dalam Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang perlu dipahami dan dimengerti oleh Wajib Pajak dalam hal pelaksaanaan pembayaran pajak, Khususnya Bea Perolehan Hak atas Tanah dan Bangunan. Dalam hal Pelaksanaaan Pemungutan Pajak Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang menggunakan Sistem “Self Assesment” yang artinya Wajib Pajak dapat Menghitung, Membayar, dan Melaporkan Jumlah pajak yang terutang secara Langsung.

Pokok-pokok aturan ini mengenai hal-hal seperti: tarif yang telah ditetapkan untuk pengenaan Bea Perolehan Hak atas Bumi dan Bangunan (BPHTB), Nilai Jual Objek Pajak (NJOP), Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) Bea Perolehan hak atas Tanah dan Bangunan (BPHTB), serta yang menjadi Subjek dan Objek Pajak Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Dasar Pengenaan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB).

B.Prosedur Bea Perolehan Hak atas Tanah dan Atau Bangunan (BPHTB)

(BPHTB) terutang, beserta saat dan tata cara Pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) yang terutang.

C.Dasar Pengenaan Pajak (DPP)

Dasar Pengenaan Pajak Bea Perolehan Hak atas Tanah dan Bangunan adalah Nilai Perolehan Objek Pajak (NPOP). Pada dasarnya ada 3 (tiga) jenis nilai (harga) yang menjadi Nilai Perolehan Objek Pajak yaitu:

1. Nilai Pasar 2. Harga Transaksi

3. Harga Transaksi Risalah Lelang

Pengenaan Nilai Perolehan Objek Pajak (NPOP)

Transaksi Perolehan DPP

1. Jual Beli 2. Tikar Menukar 3. Hibah

4. Hibah Wasiat 5. Waris

6. Pemasukan ke Perseroaan atau Badan Hukum 7. Pemisahan Hak berakibat Peralihan Hak 8. Peralihan Hak Pelaksanaan Putusan Hakim 9. Pemberian Hak Baru dari pelepasan Hak 10.Pemberian Hak Baru dari Pelepasan Hak 11.Penggabungan hak Baru selain Pelepasan Hak 12.Penggabungan, Peleburan, Pemekaran

D.Ruang Lingkup dan Objek Bea Perolehan Hak atas Tanah dan Bangunan di Wilayah Kerja Dinas Pendapatan Kota Medan

1. Ruang Lingkup Wilayah Kerja Dinas Pendapatan Kota Medan Meliputi Kecamatan Medan Tuntungan, Medan Johor, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan sunggal, dan Lainnya. 2. Objek Bea Perolehan Hak atas Bumi dan Bangunan (BPHTB) di Wilayah

Kerja Dinas Pendapatan Kota Medan pada bulan Januari sampai dengan April 2011.

E.Hambatan-Hambatan Yang Terjadi Dalam Pelaksanaan Pembayaran Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Hambatan-hambatan yang terjadi dalam pelaksanaan pembayaran Bea Perolehan Hak atas Tanah dan Bangunan yaitu :

a. Kurangnya pemahaman Wajib Pajak dan Notaris tentang Pendaerahan Bea Perolehan Hak atas tanah dan Bangunan (BPHTB) bahwa sudah menjadi Pajak daerah;

b. Adanya temuan data-data yang tidak sesuai yang dilakukan oleh Notaris dan atau Pejabat Pembuat Akta Tanah (PPAT) terkait dengan pemberkasan Surat Setoran Pajak Daerah Bea Perolehan Hak atas Tanah dan Bangunan (SSPD BPHTB);

F. Upaya-Upaya Yang dilakukan oleh Dinas pendapatan Kota Medan untuk Meningkatkan Penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

a. Dalam hal Pemeriksaan diupayakan untuk mengecek sebaik mungkin sehingga kekurangan-kekurangan bayar akan terdeteksi oleh Petugas Dinas Pendapatan;

b. Mengecek langsung kelapangan kesesuaian data yang telah diperoleh.

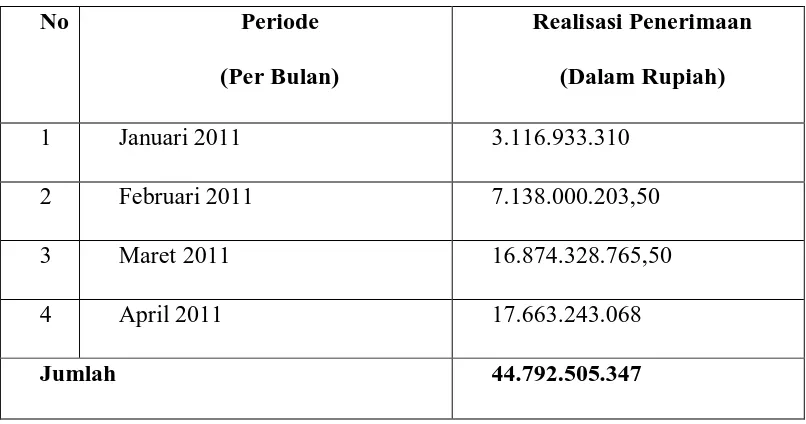

G.Realisasi Penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) di Kota Medan dalam Wilayah Kerja Dinas Pendapatan Kota Medan Periode Januari sampai dengan April 2011

Tabel IV

Realisasi Penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) di Kota Medan dalam wilayah kerja Dinas Pendapatan Kota Medan periode

Januari sampai dengan April 2011

No Periode

(Per Bulan)

Realisasi Penerimaan (Dalam Rupiah)

1 Januari 2011 3.116.933.310

2 Februari 2011 7.138.000.203,50

3 Maret 2011 16.874.328.765,50

4 April 2011 17.663.243.068

Jumlah 44.792.505.347

Sumber Data : Bidang Bagi Hasil Pajak Dinas Pendapatan Kota Medan

3.116.993.310,00 (Tiga Miliar Seratus Enam Belas Juta Sembilan Ratus Sembilan Puluh Tiga Ribu Tiga Ratus Sepuluh Rupiah), pada Bulan Februari besarnya penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah sebesar Rp. 7.138.000.203,50 ( Tujuh Miliar Seratus Tiga Puluh Delapan Juta dua Ratus tiga Koma Lima puluh Rupiah), pada bulan Maret besarnya penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah sebesar Rp. 16.874.328.765,50 (Enam Belas Miliar delapan Ratus Tujuh Puluh Empat Juta Tiga Ratus Dua Puluh Delapan Ribu Tujuh Ratus Enam Puluh Lima Koma Lima Puluh), pada bulan April besarnya penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah sebesar Rp. 17.663.243.068 (Tujuh Belas Miliar Enam ratus Enam Puluh Tiga Juta Dua Ratus Empat Puluh Tiga Ribu Enam Puluh Delapan Ribu Rupiah) yang dapat dilihat pada tabel diatas.

BAB V

KESIMPULAN DAN SARAN A.KESIMPULAN

1. Prosedur Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) merupakan tata cara perhitungan dan pembayaran Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang terutang berdasarkan pokok-pokok aturan yang telah ditetapkan seperti Tarif Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) sebesar 5%, Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) adalah sebesar Rp. 60.000.000,00 (Enam Puluh Juta Rupiah) dan Rp. 300.000.000,00 (Tiga Ratus Juta Rupiah) dalam hal Perolehan hak harena Waris dan atau Hibah Wasiat yang masih dalam Hubungan Keluarga sedarah dalam garis keturunan lurus satu derajat keatas atau satu derajat ke bawah dengan pemberi Wasiat dan atau Hibah Wasiat termasuk Suami dan atau Istri.

2. Hambatan-hambatan yang terjadi dalam pelaksanaan pembayaran Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) khususnya di Wilayah Dinas Pendapatan Kota Medan sebagai berikut :

a. Kurangnya pemahaman Wajib Pajak dan Notaris tentang Pendaerahan Bea Perolehan Hak atas tanah dan Bangunan (BPHTB) bahwa sudah menjadi Pajak daerah;

c. Wajib Pajak terlambat meneriam Surat Setoran Pajak Terutang (SSPT).

3. Kantor Terkait / Instansi yang Terkait Dalam Pelaksanaan Pembayaran Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

a. Pejabat pembuat Akta Tanah (PPAT) sarana / tempat melakukan transaksi jual beli antara Penjual dan pembeli.

b. Bank Persepsi sebagai sarana tempat Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) disetor.

c. Kantor Dinas Pendapatan setempat sebagai dasar pengenaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), maka diperlukan Nilai Jual Objek Pajak (NJOP) tahun berjalan atas Tanah dan atau Bangunan dimana terjadi transaksi Jual Beli. NJOP tercantum dalam Surat Pemberitahuan Pajak Terutang (SSPT) Pajak Bumi dan Bangunan (PBB).

d. Badan Pertahanan Nasional (BPN) dalam hal Penerbitan Sertifikat, SSBPD BPHTB (Surat Setoran Pajak Daerah Bea Perolehan Hak ATas Tanah dan Bangunan) yang disetor ke Bank, harus ditunjukan sebagai dasar Bea untuk penerbitan Sertifikat Baru.

a. Dalam hal Pemeriksaan diupayakan untuk mengecek sebaik mungkin sehingga kekurangan-kekurangan bayar akan terdeteksi oleh Petugas Dinas Pendapatan;

b. Mengecek langsung kelapangan kesesuaian data yang telah diperoleh.

c. Memberikan kepercayaan Wajib Pajak Dalam hal Menghitung,Membayar dan Melaporkan Pajak Terutang yang sesuai pemungutan dengan Sistem “Self Asissment”.

B.SARAN

Dalam pelaksanaan penelitian atau riset di Dinas pendapatan Kota Medan mengenai Prosedur Pengenaan Bea Perolehan Hak Atas Tanah dan Bangunan Kantor tersebut telah melaksanakan tugas-tugasnya secara baik sesuai dengan ketentuan yang telah diterapkan Pemerintah dan Peraturan-Peraturan yang berlaku, tetapi ada beberapa hal yang harus diperhatikan oleh Dinas Pendapatan Kota Medan yaitu :

1. Melakukan sosialisasi yang lebih intensif mengenai Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) telah menjadi pajak daerah.

2. Meningkatkan kinerja para Pegawai di Dinas Pendapatan Kota Medan tersebut agar pelaksanaan penerimaan pajak dan data-data pajak dapat terarah sesuai ketentuan yang berlaku.

DAFTAR PUSTAKA

Ilyas,Wirawan B,Dkk, 2007, Hukum Pajak Edisi 3, Jakarta: Salemba Empat Resmi,Siti, 2007. Perpajakan Teori dan Kasus, Jakarta : Salemba Empat

Rusdji, Muhammad, 2008. PBB, BPHTB, dan Bea Materai, Jakarta : PT. Index Darwin Mbp, 2010. Pajak Daerah dan Retribusi Daerah, Jakarta : Mitra wacana

Medika

Undang-undang nomor 28 tahun 2009 mengenai Pajak Daerah dan Retribusi Daerah