FAKTOR-FAKTOR YANG MEMPENGARUHI BETA SAHAM

TERHADAP RETURN SAHAM INDUSTRI MANUFAKTUR

DI BURSA EFEK INDONESIA

TESIS

Oleh

POLDO RAMA PASARIBU

087019040/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE

K O L A

H

P A

S C

A S A R JA N

FAKTOR-FAKTOR YANG MEMPENGARUHI BETA SAHAM

TERHADAP RETURN SAHAM INDUSTRI MANUFAKTUR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

POLDO RAMA PASARIBU

087019040/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR-FAKTOR YANG MEMPENGARUHI BETA SAHAM TERHADAP RETURN SAHAM INDUSTRI MANUFAKTUR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Poldo Rama Pasaribu Nomor Pokok :

087019040

Program Studi : Ilmu Manajemen

Menyetujui Komisi Pembimbing

(Dr. Muslich Lufti, MBA) (Dr. Isfenti Sadalia, ME)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Rismayani,SE, MS) (Prof. Dr. Ir. T. Chairun Nisa B. M.Sc)

Telah diuji pada

Tanggal : 18 Desember 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Muslich Lufti, MBA Anggota : 1. Dr. Isfenti Sadalia, ME

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul

:

“Faktor-faktor yang Mempengaruhi Beta Saham terhadap Return Saham Industri Manufaktur di Bursa Efek Indonesia”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya.

Sumber – sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan,

Yang membuat pernyataan

FAKTOR-FAKTOR YANG MEMPENGARUHI BETA SAHAM TERHADAP RETURN SAHAM INDUSTRI MANUFAKTUR

DI BURSA EFEK INDONESIA

ABSTRAK

Industri manufaktur sebagai industri yang terbesar di Bursa Efek Indonesia memiliki sensitivitas yang tinggi terhadap indikator ekonomi makro. Hal ini mengakibatkan tingkat risiko saham manufaktur juga mengalami fluktuasi yang tinggi. Perumusan masalah dalam penelitian ini adalah sejauhmana faktor–faktor yang mempengaruhi Beta Saham terhadap Return Saham industri manufaktur di Bursa Efek Indonesia. Penelitian ini dilakukan dengan tujuan untuk mengetahui faktor –

faktor yang mempengaruhi Beta Saham terhadap Return Saham industri manufaktur di Bursa Efek Indonesia. Adapun faktor–faktor tersebut ialah Financial Leverage, Asset Growth, Likuiditas dan Asset Size.

Metode pengambilan sampel yang digunakan purposive sampling method. Dari populasi sebanyak 139 (seratus tiga puluh sembilan) perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, diambil 91 (sembilan puluh satu) perusahaan yang memenuhi kriteria sampel yaitu perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia dari tahun 2007 hingga 2009 dan memiliki laporan keuangan lengkap dari tahun 2007 hingga 2009. Pengujian hipotesis pertama dilakukan dengan menggunakan regresi linear berganda, sementara hipotesis kedua diuji dengan regresi linear sederhana.

FACTORS INFLUENCE BETA’S AT STOCKS RETURN OF MANUFACTURE’S STOCK IN INDONESIAN STOCK MARKET

ABSTRACT

Manufacture industry as the largest industry in Indonesia Market Capital has a high sensitivity to the macro economic factor. It is causing risk level of manufacture stock also having high fluctuation. Formulation problem of this research is how financial factors and beta’s stocks influence return of manufacture’s stock in Indonesian Stock Market. This research is done with the objective to understand financial ratio factors and beta’s stocks influence return of manufacture’s stock in Indonesian Stock Market. Financial ratios used are Financial Leverage, Asset Growth, Liquidity and Asset Size.

Sampling method was used purposive sampling method. From the population of one hundred thirty nine company registered at Indonesian Market Stock, taken ninety one manufacture’s company which fulfilling sample criteria such as public company in manufacture sector which had been registered since 2007 up to 2009 and having complete financial report from 2007 up to 2009. First hypothesis test was done by using multiple linier regression. Second hypothesis was tested using simple linier regression.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Kuasa atas segala anugerah–Nya, sehingga penulis dapat menyelesaikan tesis yang berjudul

“Faktor-faktor yang Mempengaruhi Beta Saham terhadap Return Saham Industri

Manufaktur di Bursa Efek Indonesia”. Tesis ini merupakan tugas akhir dalam rangka memperoleh gelar Magister Sains (M.Si) dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana Universitas Sumatera Utara Medan.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Paham Ginting, SE., MS., selaku Ketua Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Prof. Dr. Rismayani, SE., MS., selaku Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

5. Dr. Muslich Lufti, MBA., selaku Ketua Komisi Pembimbing yang telah memberikan dorongan dan bimbingan serta saran-saran sehingga tesis ini dapat diselesaikan dengan baik.

6. Dr. Isfenti Sadalia, ME., selaku Komisi Pembimbing yang telah memberikan saran-saran sehingga tesis ini dapat diselesaikan dengan baik.

7. Dr. Khaira Amalia F., MBA., Ak., selaku Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

8. Dra. Nisrul Irawati, MBA., selaku Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

10.Kedua orangtua Penulis, Lae Napitupulu/Kak Melda, Indra Thurton Pasaribu dan Pantun Mula Horas Pasaribu serta my lovely wife Tina Rumondang br. Siahaan yang telah memberikan dorongan serta dukungan atas keberlanjutan pengerjaan tesis ini.

11.Seluruh Staf pengajar dan pegawai administrasi Magister Ilmu Ekonomi SPs USU serta rekan-rekan Sekolah Pascasarjana umumnya dan Program Studi Manajemen Angkatan–XIV khususnya serta seluruh pihak yang tidak dapat penulis sebutkan satu persatu yang selalu memotivasi dan memberi semangat dalam penyelesaian tesis ini.

Penulis menyadari tesis ini masih jauh dari sempurna, namun demikian diharapkan nantinya dapat berguna bagi semua pihak, khususnya bagi pengembangan serta penelitian di bidang keuangan.

Salam Hormat,

RIWAYAT HIDUP

Poldo Rama Pasaribu dilahirkan di Jakarta pada tanggal 17 Juni 1983, anak kedua dari empat bersaudara dari pasangan Bapak Drs. Ganal Pasaribu, MM. dan Ibu Maryanty Sitanggang, SE.

Pendidikan dimulai di SD Xaverius Bandar Lampung pada tahun 1995 dilanjutkan dengan pendidikan SMP Marsudirini Jakarta pada tahun 1998, SMU Lab

– School Rawamangun, Jakarta pada tahun 2001 serta Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Diponegoro, Semarang pada tahun 2005.

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

1.5 Kerangka Berpikir ... 7

1.6 Hipotesis ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Penelitian Terdahulu ... 10

2.2 Pengertian Pasar Modal ... 14

2.3 Saham ... 15

2.4 Risiko ... 17

2.5 Tingkat Keuntungan dan Risiko ... 20

2.6 Beta Saham (â) ... 21

2.7 Faktor-faktor yang Mempengaruhi Beta Saham ... 22

BAB III METODOLOGI PENELITIAN ... 29

3.1 Tempat dan Waktu Penelitian ... 29

3.2 Metode Penelitian ... 29

3.3 Populasi dan Sampel... 30

3.4 Sumber dan Teknik Pengumpulan Data ... 31

3.5 Variabel Penelitian dan Definisi Operasional ... 31

3.6 Metode Analisis Data ... 34

3.7 Pengujian Asumsi Klasik ... 35

3.8 Pengujian Hipotesis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1 Hasil Penelitian... 40

4.1.1 Sejarah Singkat Pasar Modal di Indonesia ... 40

4.1.2 Deskripsi Data Penelitian ... 44

4.1.2.1. Deskripsi data penelitian hipotesis pertama .. 44

4.1.2.2. Deskripsi data penelitian hipotesis kedua ... 47

4.1.3 Hasil Uji Asumsi Klasik Hipotesis Pertama ... 47

4.1.3.1. Uji normalitas ... 48

4.1.3.2. Uji multikolinieritas ... 50

4.1.3.3. Uji heteroskedastisitas ... 51

4.1.3.4. Uji autokorelasi ... 52

4.2 Pembahasan... 53

4.2.1 Pembahasan Hipotesis Pertama ... 53

4.2.2 Pembahasan Hipotesis Kedua ... 61

BAB V KESIMPULAN DAN SARAN... 66

5.1 Kesimpulan... 66

5.2 Saran... 67

DAFTAR TABEL

Nomor Judul Halaman

1.1 Indikator Perdagangan Saham di BEI, 2003 – 2008 ... 3

2.1 Penelitian Terdahulu ... 13

3.1 Sampel Perusahaan ... 30

4.1 Profil Perusahaan Sampel ... 41

4.2 Deskripsi Data Penelitian Hipotesis Pertama ... 45

4.3 Deskripsi Data Penelitian Hipotesis Kedua ... 47

4.4 Uji Kolmogorov – Smirnov ... 50

4.5 Uji Multikolinieritas ... 51

4.6 Uji Autokorelasi ... 53

4.7 Uji Hipotesis Pertama ... 53

4.8 Hasil Uji Hipotesis Pertama ... 54

4.9 Hasil Uji-t Hipotesis Pertama ... 55

4.10 Hasil Uji Hipotesis Kedua ... 61

4.11 Hasil Uji F Hipotesis Kedua ... 62

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Kerangka Berpikir ... 9

2.1 Risiko Sistematis dan Risiko Tidak Sistematis ... 19

2.2 Tingkat Keuntungan dan Risiko ... 20

2.3 Beta Saham (â) ... 22

2.4 Hubungan Antara Tingkat Keuntungan Sekuritas Ri dengan Pasar RM ... 28

4.1 Grafik Histogram ... 48

4.2 Grafik Normal Plot ... 49

DAFTAR LAMPIRAN

Nomor Judul Halaman I Daftar Perusahaan Manufaktur di Bursa Efek Indonesia

(Sampel) ... 70 II Data Financial Leverage Perusahaan Manufaktur di Bursa

Efek Indonesia (Sampel) ... 73 III Data Asset Growth Perusahaan Manufaktur di Bursa Efek

Indonesia (Sampel) ... 75 IV Data Likuiditas Perusahaan Manufaktur di Bursa Efek Indonesia

(Sampel) ... 77 V Data Asset Size Perusahaan Manufaktur di Bursa Efek Indonesia

(Sampel) ... 79 VI Data Beta Saham Perusahaan Manufaktur di Bursa Efek

Indonesia (Sampel) ... 81 VII Data Return Saham Perusahaan Manufaktur di Bursa Efek

FAKTOR-FAKTOR YANG MEMPENGARUHI BETA SAHAM TERHADAP RETURN SAHAM INDUSTRI MANUFAKTUR

DI BURSA EFEK INDONESIA

ABSTRAK

Industri manufaktur sebagai industri yang terbesar di Bursa Efek Indonesia memiliki sensitivitas yang tinggi terhadap indikator ekonomi makro. Hal ini mengakibatkan tingkat risiko saham manufaktur juga mengalami fluktuasi yang tinggi. Perumusan masalah dalam penelitian ini adalah sejauhmana faktor–faktor yang mempengaruhi Beta Saham terhadap Return Saham industri manufaktur di Bursa Efek Indonesia. Penelitian ini dilakukan dengan tujuan untuk mengetahui faktor –

faktor yang mempengaruhi Beta Saham terhadap Return Saham industri manufaktur di Bursa Efek Indonesia. Adapun faktor–faktor tersebut ialah Financial Leverage, Asset Growth, Likuiditas dan Asset Size.

Metode pengambilan sampel yang digunakan purposive sampling method. Dari populasi sebanyak 139 (seratus tiga puluh sembilan) perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, diambil 91 (sembilan puluh satu) perusahaan yang memenuhi kriteria sampel yaitu perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia dari tahun 2007 hingga 2009 dan memiliki laporan keuangan lengkap dari tahun 2007 hingga 2009. Pengujian hipotesis pertama dilakukan dengan menggunakan regresi linear berganda, sementara hipotesis kedua diuji dengan regresi linear sederhana.

FACTORS INFLUENCE BETA’S AT STOCKS RETURN OF MANUFACTURE’S STOCK IN INDONESIAN STOCK MARKET

ABSTRACT

Manufacture industry as the largest industry in Indonesia Market Capital has a high sensitivity to the macro economic factor. It is causing risk level of manufacture stock also having high fluctuation. Formulation problem of this research is how financial factors and beta’s stocks influence return of manufacture’s stock in Indonesian Stock Market. This research is done with the objective to understand financial ratio factors and beta’s stocks influence return of manufacture’s stock in Indonesian Stock Market. Financial ratios used are Financial Leverage, Asset Growth, Liquidity and Asset Size.

Sampling method was used purposive sampling method. From the population of one hundred thirty nine company registered at Indonesian Market Stock, taken ninety one manufacture’s company which fulfilling sample criteria such as public company in manufacture sector which had been registered since 2007 up to 2009 and having complete financial report from 2007 up to 2009. First hypothesis test was done by using multiple linier regression. Second hypothesis was tested using simple linier regression.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pasar Modal (capital market) mempunyai peranan yang sangat penting sebagai wahana penyaluran dana dari pemodal (pihak yang kelebihan dana) kepada perusahaan (pihak yang kekurangan dana) secara efisien. Tanpa ada pasar modal maka akses ke sumber dana yang tersedia secara efisien akan berkurang. Akibatnya, perusahaan akan menanggung biaya kapital yang lebih tinggi, atau bahkan mengurangi kegiatan usahanya, yang pada akhirnya akan menyebabkan kegiatan perekonomian nasional menjadi terganggu.

Selain berperan sebagai media intermediasi dalam penyaluran dana masyarakat, pasar modal juga menjalankan dua fungsi sekaligus yang berkaitan dengan perekonomian suatu negara, yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Pasar modal memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik yang dipilih.

emiten adalah perusahaan yang memerlukan tambahan dana untuk keperluan usahanya dengan cara mencatatkan diri di pasar modal dan menerbitkan saham. Salah satu faktor utama yang menjadi daya tarik investor untuk membeli suatu saham tertentu adalah dengan adanya peningkatan harga saham di masa yang akan datang dan adanya pembagian deviden di akhir tahun.

Pada umumnya para investor akan tertarik pada investasi yang dipandang dapat memberikan penghasilan relatif baik. Tujuan investasi saham dapat dibedakan menjadi dua, yaitu:

1. Investasi yang tujuannya untuk memiliki saham yang kemudian disimpan sementara dan akan dijual kembali apabila akan diperoleh pendapatan karena selisih harga (capital gain).

2. Investasi saham yang bertujuan untuk memiliki saham dalam jangka waktu yang relatif panjang dan memperoleh pendapatan dari deviden.

Dalam melakukan investasi, pemodal akan memperkirakan berapa tingkat penghasilan yang diharapkan (expected return) atas investasinya untuk suatu periode tertentu di masa datang. Namun, setelah periode investasi berlalu, belum tentu tingkat penghasilan yang terealisasi (realized return) adalah sama dengan tingkat penghasilan yang diharapkan; tingkat penghasilan yang direalisasikan dapat lebih tinggi atau lebih rendah.

mengharapkan return yang tinggi dari investasi yang dilakukannya. Namun untuk mendapatkan return yang tinggi investor menghadapi risiko yang tinggi pula. Artinya semakin tinggi return yang diharapkan semakin tinggi risiko investasi (High Risk High Return).

Tingkat keuntungan yang diharapkan oleh investor berkaitan erat dengan risiko. Risiko secara umum diartikan sebagai kemungkinan adanya dari suatu dana atau modal yang ditanamkan pada suatu investasi, sebagai pengaruh dari ketidakpastian. Investasi selalu mengandung unsur risiko, karena perolehan yang diharapkan baru akan diterima pada masa yang akan datang. Risiko juga timbul karena return yang diterima mungkin lebih besar atau lebih kecil dari dana yang diinvestasikan. Ketidakpastian akan tingkat penghasilan tersebut merupakan risiko investasi.

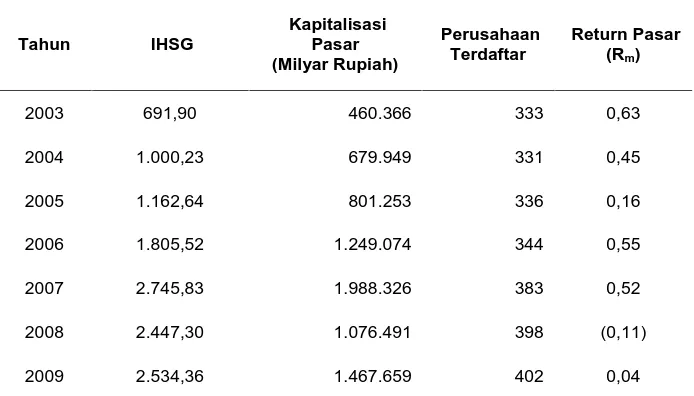

Tabel 1.1. Indikator Perdagangan Saham di BEI, 2003 – 2009

Tahun IHSG

Berdasarkan pada Tabel 1.1 terlihat Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) cenderung meningkat pada kurun waktu periode 2003–

2007 dari posisi 691,90 menjadi 2.745,83 dan menurun menjadi 1.355,41 pada tahun 2008. Trend peningkatan IHSG pada periode 2003–2007 ini juga terlihat dari peningkatan Kapitalisasi Pasar yang semula Rp. 460,37 Trilyun pada tahun 2003 menjadi Rp. 1.988,33 Trilyun pada tahun 2007, walaupun terjadi penurunan yang signifikan sebesar 45% pada tahun 2008 menjadi Rp. 1.076,49 Trilyun. Sementara itu, bila merujuk pada daftar perusahaan terdaftar di BEI (company listed) terlihat bahwa BEI semakin menjadi salah satu alternatif bagi perusahaan dalam kebijakan perluasan modalnya. Hal ini terlihat dari peningkatan jumlah perusahaan terdaftar di BEI dari 333 perusahaan pada tahun 2003 menjadi 398 perusahaan pada tahun 2008.

Walaupun IHSG menunjukkan trend peningkatan di tahun 2008 dibandingkan tahun 2003, pada saat-saat tertentu IHSG juga mengalami penurunan (bearish) yang ditunjukkan dengan nilai return pasar (RM) yang di bawah nol (negatif), yang

Seorang investor mengharapkan return yang tinggi dari investasi yang dilakukannya. Namun untuk mendapatkan return yang tinggi investor menghadapi risiko yang tinggi pula. Artinya semakin tinggi return yang diharapkan semakin tinggi risiko investasi.

Return merupakan hasil yang diperoleh dari investasi. Return bernilai positif

berarti terjadi keuntungan modal (capital gain), bila return bernilai negatif terjadi kerugian modal (capital loss). Dengan demikian terdapat ketidakpastian akan tingkat return (kembalian) dalam investasi atau disebut dengan risiko. Return negatif juga

diperlihatkan dengan nilai kapitalitasasi pasar periode saat ini (periode t) yang lebih rendah dari kapasitalisasi pasar periode lalu (periode t – 1).

Salah satu alat yang dapat di pergunakan untuk mengukur besarnya risiko adalah beta. Beta (â) merupakan pengukur volatillitas suatu risiko sistematis pada sekuritas di mana pengertian volatilitas adalah sebagai fluktuasi dari return suatu sekuritas dalam suatu periode tertentu. Menurut Husnan (2006), beta historis dapat dipergunakan untuk memperkirakan beta di masa yang akan datang dengan cukup baik

faktor-faktor makro yang mempengaruhi semua perusahaan atau industri serta tidak dapat dikurangi walaupun dengan melakukan diversifikasi. Faktor-faktor tersebut antara lain pertumbuhan ekonomi, tingkat inflasi, tingkat suku bunga, nilai tukar mata uang asing dan kebijakan pemerintah. Meskipun risiko sistematis merupakan risiko yang dipengaruhi oleh faktor-faktor makro tetapi risiko ini sangat sensitif terhadap faktor fundamental perusahaan. Umumnya risiko sistematis diukur dengan pergerakan saham pasar atau koefisien beta (â). Beta mencerminkan tingkat sensitivitas imbal hasil saham perusahaan individual terhadap pasar. Jika kondisi pasar membaik (ditunjukkan dengan naiknya indeks pasar) maka saham yang memiliki beta positip akan menunjukkan kecenderungan harga saham meningkat, demikian juga sebaliknya jika pasar memburuk maka harga saham cenderung turun.

Objek penelitian dalam penelitian ini merupakan perusahaan-perusahaan yang termasuk dalam jenis perusahaan manufaktur. Objek penelitian tersebut dipilih karena jumlah perusahaan manufaktur merupakan jumlah perusahaan terbesar diantara sektor-sektor lain yang terdaftar di Bursa Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

2. Bagaimana pengaruh variabel beta saham terhadap return saham perusahaan manufaktur di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan dilaksanakannya penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh variabel Financial Leverage, Asset Growth, Likuiditas dan Asset Size terhadap beta saham perusahaan manufaktur di Bursa Efek Indonesia?

2. Menganalisis pengaruh beta saham terhadap return saham perusahaan manufaktur di Bursa Efek Indonesia?

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah:

1. Bagi investor, hasil penelitian ini dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan investasi di pasar modal.

2. Bagi emiten, agar dapat memberikan informasi mengenai faktor-faktor yang mempengaruhi beta saham dan return saham perusahaan.

3. Bagi peneliti, sebagai pengembangan ilmu pengetahuan dan menambah wawasan penulis tentang faktor-faktor yang mempengaruhi beta saham serta kaitannya dengan return saham.

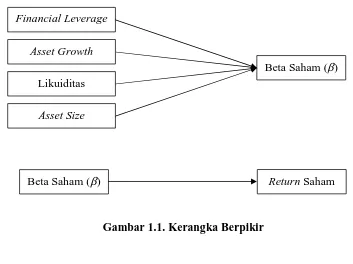

1.5. Kerangka Berpikir

Dalam berinvestasi, setiap investor menginginkan pengembalian atas investasi yang dilakukannya. Tidak ada investasi yang akan dilakukan kecuali tingkat pengembalian yang diharapkan cukup tinggi untuk mengkompensasi investor atas risiko yang dihadapinya. Ketidakpastian akan tingkat pengembalian (return) dalam investasi menunjukkan bahwa risiko merupakan faktor yang harus dipertimbangkan dalam mengambil keputusan investasi. Oleh karena terdapat sebagian risiko yang tidak dapat dihilangkan dengan diversifikasi, maka risiko bukan lagi diukur dengan risiko total tetapi dengan risiko sistematis, yaitu risiko yang tidak dapat dihilangkan dengan diversifikasikan. Risiko ini diukur dengan beta (â). Investor dan calon investor perlu untuk mengetahui faktor-faktor yang berpengaruh terhadap risiko sistematis (Beta).

Penelitian yang dilakukan Beaver, Kettler and Scholes (1970) menunjukkan variabel leverage, variabilitas keuntungan dan beta accounting mempunyai hubungan positif dan signifikan terhadap beta. Sedangkan variabel devidend pay out ratio mempunyai hubungan negatif dan signifikan terhadap beta.

Beberapa faktor yang diidentifikasikan mempengaruhi beta saham (â) adalah Financial Leverage, Asset Growth, Likuiditas dan Asset Size. Penelitian ini menguji

sejauh mana pengaruh variabel-variabel tersebut terhadap Beta saham (â) terhadap return saham.

Gambar 1.1. Kerangka Berpikir

1.6. Hipotesis

Berdasarkan landasan teori dan perumusan masalah yang telah diuraikan pada bagian terdahulu, maka hipotesis-hipotesis yang akan diuji dalam penelitian ini adalah:

1. Terdapat pengaruh antara variabel Financial Leverage, Asset Growth, Likuiditas dan Asset Size terhadap beta saham perusahaan manufaktur di Bursa Efek Indonesia.

Financial Leverage

Asset Growth

Likuiditas

Asset Size

Beta Saham (â)

BAB II

TINJAUAN PUSTAKA

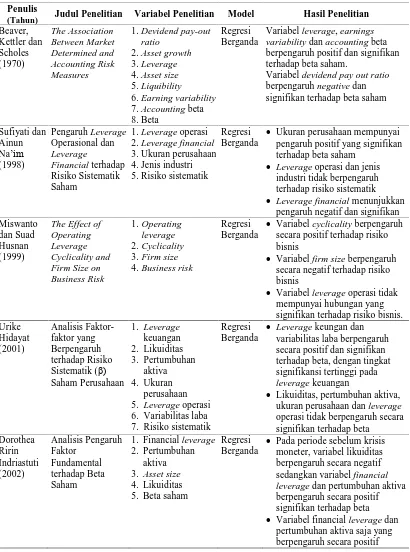

2.1. Penelitian Terdahulu

Beaver, Kettler and Scholes (1970) merumuskan beberapa variabel akuntansi untuk memperkirakan beta. Variabel-variabel yang dipergunakan diantaranya adalah: 1. Devidend Pay-Out Ratio (yaitu perbandingan antara dividen per lembar saham

dengan laba per lembar saham)

2. Asset Growth (yaitu perubahan aktiva pertahun) 3. Asset Size (yaitu nilai kekayaan total)

4. Leverage (yaitu rasio antara hutang dengan total aktiva) 5. Liquidity (yaitu aktiva lancar dibagi dengan hutang lancar)

6. Ernings Variability (yaitu deviasi standar dari price earning ratio)

7. dan Accounting Beta (yaitu beta yang timbul dari regresi time series laba perusahaan terhadap rata-rata keuntungan semua atau sampel perusahaan)

Penelitian tersebut menggungkapkan bahwa variabel leverage, variabilitas keuntungan dan beta accounting mempunyai hubungan positif dan signifikan terhadap beta. Sedangkan variabel devidend pay out ratio mempunyai hubungan negatif dan signifikan terhadap beta.

leverage operasi, leverage financial serta firm size. Berdasarkan analisis regresi

berganda terhadap 60 perusahaan manufaktur di BEJ, variabel ukuran perusahaan secara signifikan berpengaruh positif terhadap risiko sistematis. Variabel leverage financial menunjukkan pengaruh operasi tidak memberikan pengaruh kepada risiko

sistematis secara signifikan.

Miswanto dan Husnan (1999) meneliti pengaruh operating leverage, cyclicality dan firm size terhadap risiko bisnis dengan menggunakan sampel 30

perusahaan manufaktur yang paling aktif diperdagangkan di BEJ selama periode 1993-1995. Penelitian tersebut mengunakan metode regresi linier. Hasil dari penelitian tersebut menunjukkan bahwa variabel cyclicality dan firm size mempunyai pengaruh yang signifikan terhadap risiko bisnis, sedangkan variabel leverage operasi tidak mempunyai hubungan yang positif terhadap risiko bisnis, sedangkan firm size mempunyai hubungan yang negatif terhadap risiko bisnis.

Penelitian untuk menguji pengaruh faktor fundamental terhadap beta saham juga dilakukan oleh Indriastuti (2002), yaitu dengan menggunakan variabel financial leverage, pertumbuhan aktiva, asset size, likuiditas sebagai variabel independen serta

krisis moneter hanya variabel financial leverage dan pertumbuhan aktiva saja yang berpengaruh secara positif dan signifikan terhadap beta saham.

Hidayat (2001) melakukan penelitian yang menguji faktor-faktor yang berpengaruh terhadap risiko sistematis. Faktor-faktor yang diuji dalam penelitian tersebut antaral lain leverage operasi dan variabilitas laba. Penelitian tersebut mengungkapkan bahwa leverage keuangan dan variabilitas laba berpengaruh secara positif dan signifikan terhadap beta, dengan tingkat signifikansi tertinggi dimiliki oleh leverage keuangan. Sedangkan likuiditas, pertumbuhan aktiva, ukuran perusahaan

dan leverage operasi tidak berpengaruh secara signifikan terhadap beta.

Tabel 2.1. Penelitian Terdahulu

Penulis

(Tahun) Judul Penelitian Variabel Penelitian Model Hasil Penelitian

Beaver,

Variabel devidend pay out ratio berpengaruh negative dan

Leverage operasi dan jenis

industri tidak berpengaruh terhadap risiko sistematik

Leverage financial menunjukkan

pengaruh negatif dan signifikan Miswanto

Variabel firm size berpengaruh secara negatif terhadap risiko bisnis

Variabel leverage operasi tidak mempunyai hubungan yang

Pada periode sebelum krisis moneter, variabel likuiditas

signifikan terhadap beta saham

Kurs Rp/USD dan tingkat inflasi

real asset berpengaruh positif

dan signifikan terhadap risiko sistematik

Tingkat inflasi dan tingkat bunga deposito tiga bulan berpengaruh

Variabel devidend pay out ratio berpengaruh secara negatif dan

Asset Size berpengaruh secara

positif dan signifikan terhadap

Debt to Equity Ratio tidak

berpengaruh terhadap return saham.

Beta saham tidak berpengaruh terhadap return saham.

2.2. Pengertian Pasar Modal

Pasar Modal adalah suatu pasar di mana dana jangka panjang, baik hutang maupun modal sendiri diperdagangkan. Dana jangka panjang yang merupakan hutang biasanya berbentuk obligasi sedangkan dana jangka panjang yang merupakan modal

sendiri biasanya berbentuk saham. Pada umumnya saham yang diperdagangkan di pasar modal adalah saham biasa (Penuntun Pelaku Pasar Modal Indonesia, 1996).

UU. No. 8 Tahun 1995 mendefinisikan Pasar Modal sebagai berikut “Pasar Modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”.

Menurut Usman (1990), Pasar Modal adalah pelengkap di sektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga pembiayaan. Pasar modal memberikan jasanya yaitu menjembatani hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal (investor) dengan peminjam dana dalam hal ini disebut dengan nama emiten (perusahaan yang go public).

2.3. Saham

Umumnya instrumen atau surat-surat berharga yang diperdagangkan di pasar modal dapat dibedakan menjadi surat berharga yang bersifat hutang dan surat berharga yang bersifat pemilikan (Usman dkk, 1990). Surat berharga yang bersifat hutang dikenal dengan nama obligasi dan surat berharga yang bersifat pemilikan dinamakan saham. Dengan demikian saham merupakan bukti pernyataan dalam perusahaan.

Menurut Ang (1997), saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. Sedangkan harga saham adalah nilai dari suatu saham yang ditentukan oleh kekuatan penawaran jual (offer) dan kekuatan penawaran beli (bid) akan suatu saham pada suatu mekanisme pasar tertentu.

Menurut Jogiyanto (1998), dalam melakukan investasi pada saham, para investor perlu memahami adanya tiga nilai yang berhubungan dengan saham. Pemahaman konsep nilai saham ini dapat dipergunakan sebagai dasar untuk mengetahui saham-saham mana yang bertumbuh (growth) dan yang murah (undervalued).

Ketiga nilai tersebut adalah:

2. Nilai pasar (market valuae) adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar.

3. Nilai intrinsik (intrinsic value) atau nilai fundamental adalah nilai seharusnya dari suatu saham yang diperdagangkan. Perhitungan nilai intrinsik ini dapat dilakukan dengan dua cara yaitu analisis teknikal dan analisis fundamental.

2.4. Risiko

Pada dasarnya risiko merupakan sesuatu yang menimbulkan kerugian atau suatu keadaan yang tidak pasti. Jadi risiko dapat diukur dengan besarnya kerugian atau ketidakpastian. Suatu keputusan dikatakan dalam ada risiko jika keputusan tersebut tidak diketahui sebelumnya dengan pasti (Harianto dan Sudomo, 2001).

Dalam melakukan investasi, investor selalu dihadapkan pada dua hal yaitu risiko dan tingkat keuntungan yang diharapkan. Risiko tercermin dalam variabilitas pendapatan yang diperoleh, sedangkan return berasal dari dua sumber yaitu capital gain dan yield. Risiko mempunyai hubungan yang positif dan linear terhadap return,

sehingga semakin besar risiko, semakin besar return.

Jones (1991) mengemukakan bahwa risiko adalah kemungkinan perbedaan antara keuntungan sesungguhnya (actual return) dengan keuntungan yang diharapkan (expected return). Hal ini mengandung arti bahwa semakin besar perbedaan antara actual return dengan expected return yang terjadi, maka semakin besar pula risiko

sebagai kemungkinan keuntungan yang diterima lebih kecil daripada keuntungan yang diharapkan.

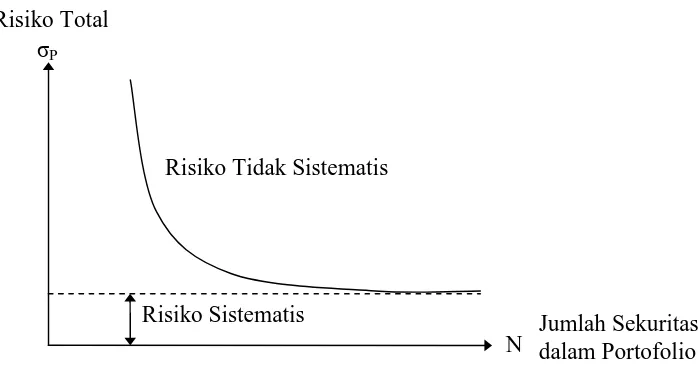

Jogiyanto (1998) mengatakan bahwa bagian dari risiko sekuritas yang dapat dihilangkan dengan membentuk portofolio yang well-diversified disebut dengan risiko yang dapat didiversifikasi atau risiko tidak sistematis (unique risk), karena risiko ini unik untuk suatu perusahaan, di mana hal yang buruk terjadi di suatu perusahaan dapat diimbangi dengan hal yang baik terjadi di perusahaan lain, maka risiko ini dapat di diversifikasi di dalam portofolio.

Menurut Jones (1998) ada beberapa sumber risiko yang dapat mempengaruhi besarnya risiko investasi, antara lain:

1. Risiko tingkat suku bunga

Risiko ini timbul karena adanya perubahan tingkat suku bunga yang berlaku. 2. Risiko pasar

Risiko ini terjadi karena adanya fluktuasi pasar (bull and bear market), yang cenderung berpengaruh secara sistematis terhadap semua sekuritas.

3. Risiko inflasi

Risiko ini disebabkan oleh pengaruh inflasi yang berakibat turunnya daya beli mata uang yang diinvestasikan.

4. Risiko bisnis

5. Risiko finansial

Risiko ini berkaitan dengan keputusan pendanaan perusahaan untuk menggunakan hutang dalam struktur modal perusahaan.

6. Risiko nilai tukar mata uang

Risiko ini timbul karena adanya perubahan nilai mata uang yang berlaku. 7. Risiko negara

Risiko ini berhubungan dengan keadaan suatu negara. Bila keadaan politik suatu negara tidak stabil maka risikonya juga akan semakin tinggi.

Sedangkan tipe risiko dapat dibagi menjadi dua komponen risiko (Jones, 1998), yaitu:

1. Risiko Sistematis

Yaitu risiko yang berpengaruh terhadap semua investasi dan tidak dapat dikurangi atau dihilangkan dengan cara melakukan diversifikasi. Risiko yang termasuk dalam kelompok ini adalah risiko pasar, tingkat bunga, daya beli, politik, psikologis dan risiko kegagalan karena kondisi ekonomi yang memburuk.

2. Risiko Tidak Sistematis

Sumber: Husnan, 2006

Gambar 2.1. Risiko Sistematis dan Risiko Tidak Sistematis 2.5. Tingkat Keuntungan dan Risiko

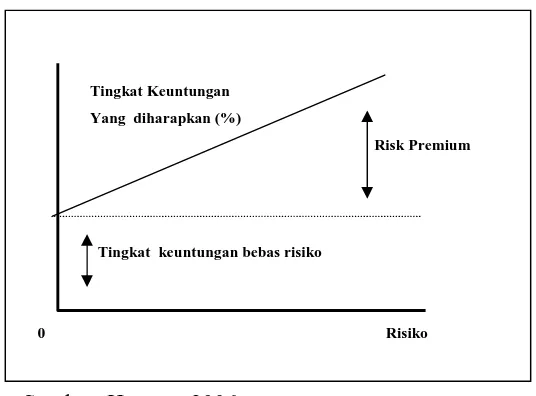

Pada penilaian sekuritas, terdapat hubungan positif antara risiko dengan tingkat keuntungan yang diharapkan. Karena pada dasarnya pemodal cenderung untuk menghindari risiko, dan mereka berani melakukan investasi yang mempunyai risiko jika diimbangi dengan tingkat keuntungan yang diharapkan. Dengan demikian sebenarnya yang menjadi pertimbangan investor adalah adanya trade off antara return dan risiko. Return yang diharapkan investor pada investasi suatu saham adalah dividen dan capital gain. Dividen adalah bagian laba yang diberikan emiten kepada

para pemegang sahamnya sedangkan capital gain adalah selisih antara harga beli dan harga jual sebuah saham.

Risiko Tidak Sistematis

Jumlah Sekuritas dalam Portofolio Risiko Sistematis

Risiko Total

N

Sumber: Husnan, 2006

Gambar 2.2. Tingkat keuntungan dan Risiko

2.6. Beta Saham (â)

Beta (â) merupakan suatu pengukur volitilitas return suatu sekuritas atau return portofolio terhadap return pasar. Volatilitas dapat didefinisikan sebagai

fluktuasi dari return-return suatu sekuritas atau portofolio dalam suatu periode waktu tertentu. Beta sekuritas ke–i mengukur volatilitas return sekuritas ke–i dengan return pasar. Beta portofolio mengukur volatilitas return portofolio dengan return pasar. dengan demikian beta merupakan pengukur risiko sistematis dari suatu sekuritas atau portofolio relatif terhadap risiko pasar (Jogiyanto, 1998).

Husnan (2006) mengatakan bahwa beta merupakan kepekaan tingkat keuntungan terhadap perubahan-perubahan pasar. Dengan demikian beta tidak lain adalah merupakan koefisien regresi antara dua variabel, yaitu kelebihan tingkat

Tingkat Keuntungan Yang diharapkan (%)

Risk Premium

Tingkat keuntungan bebas risiko

0 Risiko

keuntungan portofolio pasar (excess return of market portofolio), dan kelebihan keuntungan suatu saham (exsess return of stock).

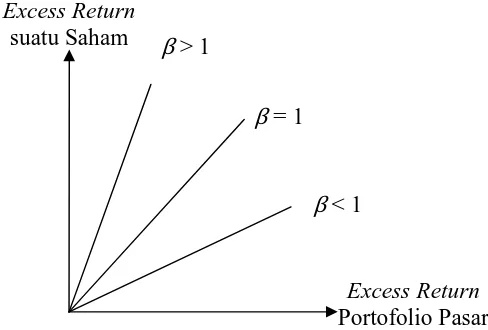

Beta ditunjukkan dengan koefisen yang diukur dengan slope yang diperoleh dari regresi return saham dengan return pasar. Beta dengan slope yang berbeda menunjukkan tingkat perbedaan struktur return saham terhadap return pasar. Pada gambar 2.2 slope yang ditunjukkan dengan garis â dengan kemiringan sebesar 45 derajat adalah â = 1, artinya bahwa setiap 1% perubahan return pasar baik naik/turun maka return saham/portofolio juga akan bergerak naik/turun sama besarnya mengikuti return pasar. Selanjutnya untuk saham dengan â > 1 dikatakan sebagai saham agresif, artinya tingkat kepekaan saham tersebut lebih besar dari tingkat risiko rata-rata pasar. Sementara bagi â < 1 mengindikasikan bahwa saham tersebut bersifat defensif, artinya saham perusahaan kurang peka terhadap pasar dan memiliki risiko di bawah rata-rata pasar. Hal ini dapat dilihat dalam gambar berikut:

Sumber: Husnan, 2006

Gambar 2.3. Beta Saham (â ) Excess Return

suatu Saham

Excess Return Portofolio Pasar

â = 1

â < 1

2.7. Faktor-faktor yang Mempengaruhi Beta Saham

Beta saham (â) merupakan suatu ukuran volatilitas (volatility) return suatu sekuritas atau return portofolio terhadap return pasar. Beta sekuritas ke–i mengukur volatilitas return sekuritas ke–i dengan return pasar. Beta portofolio mengukur volatilitas return portofolio dengan return pasar. Dengan demikian, beta merupakan pengukur risiko sistematis (systematic risk) dari suatu sekuritas atau portofolio relatif terhadap risiko pasar (Jogiyanto, 1998).

Menurut Beaver, Kettler and Scholes (1970), faktor-faktor yang mempengaruhi beta antara lain devidend pay-out ratio, asset growth, leverage, asset size, earning variability dan accounting beta.

Dalam penelitian ini, faktor-faktor seperti Financial Leverage, Asset Growth, Likuiditas dan Asset Size dapat menjelaskan pergerakan beta saham (â) dan return saham sektor manufaktur.

1. Financial Leverage

penggunaan dana tersebut. Leverage keuangan itu dikatakan merugikan (unfavorable financial leverage) jika perusahaan tidak dapat memperoleh pendapatan dari

penggunaan dana tersebut sebanyak beban tetap yang harus dibayar (Riyanto, 1993). Semakin besar beban tetap yang ditanggung perusahaan dapat menyebabkan perusahaan mengalami gagal bayar (default risk). Semakin tinggi perusahaan mengalami gagal bayar maka semakin tinggi pula beta saham. Sehingga semakin besar tingkat financial leverage perusahaan, maka semakin tinggi pula sahamnya (Indriastuti, 2001).

Financial leverage dapat dihitung dengan rumus berikut (Riyanto, 1993):

2. Asset Growth

Variabel Asset Growth (pertumbuhan aktiva) didefinisikan sebagai perubahan (tingkat pertumbuhan) tahunan dari aktiva total suatu perusahaan (Jogiyanto, 1998). Variabel ini diprediksi berpengaruh positif terhadap beta saham (Beaver, Kettler and Scholes, 1970).

Suatu perusahaan yang sedang berada pada tahap pertumbuhan akan membutuhkan dana yang besar (Husnan, 2006). Karena kebutuhan dana semakin besar, maka perusahaan cenderung menahan sebagian besar pendapatanya (retained earnig). Semakin besar pendapatan yang ditahan dalam perusahaan, berarti semakin

pemegang saham melepas kepemilikan sahamnya dan membuat saham tidak dapat mempertahankan harganya sehingga menyebabkan fluktuasi harga saham menjadi tinggi (Indriastuti, 2001). Semakin tinggi fluktuasi harga saham menjadikan risiko saham meningkat pula.

3. Likuiditas

Likuiditas diukur sebagai current ratio yaitu rasio perbandingan antara aktiva lancar (current assets) dengan hutang lancar (current liabilities) (Husnan, 2006). Likuiditas diprediksi berpengaruh negatif terhadap beta saham (Beaver, Kettler and Scholes, 1970).

Perbandingan antara aktiva lancar dan hutang lancar menunjukkan penggunaan aktiva lancar dalam membiayai kewajiban jangka pendeknya yang siap jatuh tempo. Jadi semakin mampu perusahaan itu untuk membayar hutangnya dengan segera, maka semakin kecil risikonya untuk menghadapi kebangkrutan (Riyanto, 1993).

Likuiditas yang tinggi akan memperkecil risiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendek terhadap kreditur. Sebaliknya, tingkat likuiditas yang rendah berarti makin kecil aktiva lancar yang dimiliki perusahaan. Hal ini akan meningkatkan risiko kegagalan perusahaan untuk dapat memenuhi kewajiban financial jangka pendek (hutang lancar) terhadap kreditur.

4. Asset Size

(2006) berpendapat bahwa total aktiva yang besar mengindikasikan bahwa perusahaan telah tercapai tahap maturity atau well-established. Pada tahap ini cash flow sudah positif, tidak banyak lagi kebutuhan untuk investasi. Semakin kecil

kebutuhan dana untuk investasi, semakin besar keuntungan (deviden) yang dapat dibagikan kepada pemegang saham. Kondisi ini akan mempengaruhi prospek perusahaan. Perusahaan yang besar dianggap mempunyai risiko yang lebih kecil dibandingkan dengan perusahaan yang lebih kecil. Alasannya, karena perusahaan yang besar dianggap lebih mempunyai akses ke pasar modal, sehingga dianggap mempunyai beta yang lebih kecil.

2.8. Return Saham

Return saham adalah keuntungan yang dinikmati investor atas investasi saham

yang dilakukannya. Return tersebut memiliki dua komponen yaitu current income dan capital gain (Wahyudi, 2003).

Bentuk dari current income berupa keuntungan yang diperoleh melalui pembayaran yang bersifat periodik berupa dividen sebagai hasil kinerja fundamental perusahaan. Sedangkan capital gain berupa keuntungan yang diterima karena selisih antara harga jual dan harga beli saham. Besarnya capital gain suatu saham akan positif, bilamana harga jual dari saham yang dimiliki lebih tinggi dari harga belinya.

seluruh informasi mengenai perusahaan di masa lalu, sekarang dan yang akan datang, maka kenaikan harga saham dapat dianggap sebagai indikasi perusahaan yang efisien. Return saham yang merupakan perubahan harga saham akan digunakan

sebagai variabel dependen dalam penelitian ini, dihitung dengan cara menjumlahkan perubahan harga suatu saham secara harian pada periode pengamatan.

Perhitungan Return Saham dirumuskan sebagai berikut:

1

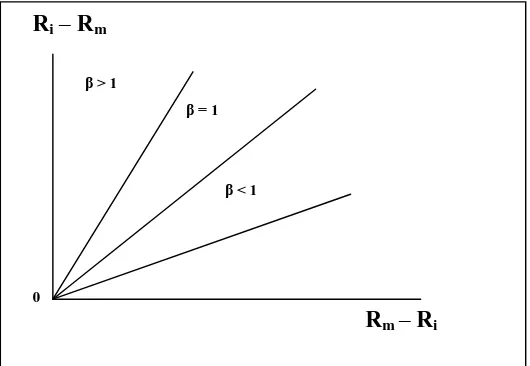

Menurut Husnan (2006), terdapat korelasi antara tingkat keuntungan suatu saham dengan perubahan pasar (indeks pasar). Kalau perubahan pasar bisa dinyatakan sebagai tingkat keuntungan indeks pasar, maka tingkat keuntungan suatu saham (Ri) bisa dinyatakan sebagai berikut:

Ri = ai + âi RM

di mana,

Ri = Tingkat Keuntungan Saham – i

ai = Bagian dari tingkat keuntungan saham – i yang tidak dipengaruhi oleh

tingkat keuntungan pasar

â i = Parameter yang mengukur perubahan yang diharapkan pada Ri kalau terjadi

perubahan pada Rm

â merupakan parameter untuk mengukur perubahan pada Ri jika terjadi

perubahan pada Rm. Jika nilai â = 1 dapat dikatakan perubahan tingkat keuntungan

saham – i paralel dengan perubahan tingkat keuntungan pasar. Sedangkan jika nilai â > 1, perubahan tingkat keuntungan saham – i diatas perubahan tingkat keuntungan pasar atau disebut sebagai excess return saham – i, sebaliknya jika nilai â < 1, perubahan tingkat keuntungan pasar diatas tingkat perubahan sekuritas – i atau disebut excess return portofolio pasar.

Sumber: Husnan, 2006

Gambar 2.4. Hubungan Antara Tingkat Keuntungan Sekuritas (Ri) dengan

Pasar (Rm)

Ri– Rm

â > 1

â = 1

â < 1

0

BAB III

METODOLOGI PENELITIAN

3.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur di Bursa Efek Indonesia dari tahun 2007 sampai dengan tahun 2009. Data diambil dari beberapa website seperti http://www.idx.com, http://www.e-bursa.com, http://www.bapepam.com serta dari Pojok BEJ Unika Soegijapranata, Semarang. Penelitian ini dilakukan dari mulai bulan Juni 2010 sampai dengan September 2010.

3.2. Metode Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan studi kasus. Studi kasus lebih menekankan pada analisis konteks secara penuh dan hal-hal yang lebih rinci berdasarkan peristiwa dan hubungan satu dengan yang lain (Kuncoro, 2003).

Sifat penelitian ini adalah eksplanatory (penjelasan), yaitu suatu penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan antara variabel satu dengan variabel yang lain.

3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan go public sektor manufaktur yang listing di Bursa Efek Indonesia (BEI) dari tahun 2007 sampai dengan 2009. Penentuan sampel dalam penelitian ini dilakukan secara purposive sampling (pengambilan sampel bertujuan). Kriteria yang digunakan untuk melakukan purposive sampling adalah sebagai berikut:

1. Perusahaan manufaktur dengan data financial dan data perdagangan tercatat di JSX Monthly Statistics, ICMD selama periode penelitian tahun 2007 – 2009.

2. Perusahaan manufaktur yang terdaftar dan sahamnya aktif diperdangangkan di BEI periode penelitian tahun 2007 sampai dengan 2009.

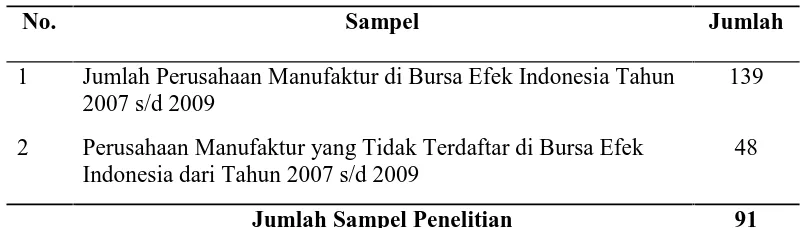

Tabel 3.1. Sampel Perusahaan

No. Sampel Jumlah

1 Jumlah Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2007 s/d 2009

139

2 Perusahaan Manufaktur yang Tidak Terdaftar di Bursa Efek Indonesia dari Tahun 2007 s/d 2009

48

Jumlah Sampel Penelitian 91

3.4. Sumber dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yang diperoleh dengan cara mengutip langsung dan dikumpulkan dengan metode dokumentasi. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi, yaitu data dikumpulkan dengan cara mencatat dokumen yang berhubungan dengan masalah yang diteliti.

3.5. Variabel Penelitian dan Definisi Operasional Variabel dalam penelitian ini terdiri atas: 1. Beta Saham (Y1)

Risiko sistematis atau risiko yang tidak dapat didiversifikasi (dihindarkan) berkaitan dengan kondisi yang terjadi di pasar secara umum, misalnya perubahan dalam perekonomian secara makro, risiko tingkat bunga, risiko politik, risiko inflasi, risiko nilai tukar dan risiko pasar. Risiko ini mempengaruhi semua perusahaan dan karenanya tidak bisa dihilangkan dengan diversifikasi. Parameter yang digunakan dalam mengukur risiko ini adalah beta (â). Beta merupakan pengukur volatilitas suatu risiko sistematis pada sekuritas (Suharli, 2005), di mana pengertian volatilitas adalah sebagai fluktuasi dari return suatu sekuritas dalam suatu periode tertentu.

Keterangan:

â = Beta saham N = Jumlah data X = Return pasar (Rm)

Y = Return saham (Ri)

Atau dapat dinyatakan dengan rumus:

Keterangan:

Return saham diukur dengan menggunakan rumus:

3. Financial Leverage (X1)

Financial Leverage yaitu rasio antara total hutang dan total aktiva. Rasio ini

bertujuan untuk mengetahui sejauh mana aktiva perusahaan dibiayai dengan menggunakan hutang. Leverage dihitung dengan menggunakan rumus berikut (Riyanto, 1993):

Likuiditas yaitu aktiva lancar dibagi dengan hutang lancar. Dalam penelitian ini ukuran likuiditas yang dipakai adalah current ratio. Rasio ini menunjukkan penggunaan aktiva lancar dalam membiayai kewajiban jangka pendeknya yang siap jatuh tempo. Formula untuk menghitung likuiditas adalah sebagai berikut (Riyanto, 1993):

6. Asset Size ( X4 )

Asset size diukur sebagai logaritma dari total aktiva. Transformasi data ke

dalam bentuk logaritma dilakukan karena mampu memberikan data dengan distribusi yang lebih mendekati distribusi simetris dan distribusi normalitas. Selain itu, variabilitas koefisien cross-sectional akan menjadi sangat berkurang dangan transformasi logaritma (Beaver, Kettler and Scholes, 1970) atau dengan kata lain transformasi logaritma akan mampu mengurangi variabilitas data total aktiva perusahaan yang digunakan dalam penelitian ini.

Asset size dalam penelitian ini diukur dengan formula sebagai berikut:

Asset size = log total aktiva (7)

3.6. Metode Analisis Data

3.6.1 Metode Analisis Data Hipotesis Pertama

Metode analisis yang akan dilakukan dalam hipotesis pertama ini adalah analisis regresi linear berganda. Suatu model regresi harus memenuhi kriteria BLUE (Best Linear Unbiased Estimator).Bentuk model regresi linear berganda dalam hipotesis pertama ini adalah sebagai berikut:

Y1 = á + â1X1 + â2 X2 + â3 X3 + â4 X4 + e (8)

di mana:

Y1 = Beta saham

á = konstanta

X1 = Financial Leverage

X2 = Asset Growth

X3 = Likuiditas

X4 = Asset Size

e = Error term

3.6.2. Metode Analisis Data Hipotesis Kedua

Model analisis data yang digunakan dalam hipotesis kedua ini adalah analisis regresi linear sederhana. Bentuk model regresi linear sederhana dalam hipotesis kedua ini adalah sebagai berikut:

Y2 = á â1X1 + e (9)

di mana:

Y2 = Return saham

á = konstanta

â1 = koefisien regresi persamaan – 2 X1 = Beta Saham

e = Error term

3.7. Pengujian Asumsi Klasik

Menurut Algifari (2002) model regresi linier berganda memiliki beberapa asumsi, yaitu:

1. Non-multikolinieritas, artinya antara variabel independen yang satu dengan yang lain dalam model regresi tidak saling berhubungan secara sempurna atau mendekati sempurna.

2. Homoskedastisitas, artinya varian semua variabel adalah konstan (sama).

3. Non-autokorelasi, artinya tidak terdapat pengaruh dari variabel dalam model melalui tenggang waktu (time log). Misalnya nilai suatu variabel saat ini akan berpengaruh terhadap nilai variabel lain pada masa yang akan datang. Menurut model klasik ini tidak mungkin terjadi.

4. Distribusi kesalahan (error) adalah normal. 3.7.1. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2005). Jika terjadi korelasi, maka dinamakan terdapat problem Multikolinieritas (Santoso, 2000). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Salah satu metode untuk mendeteksi adanya Multikolinieritas (Santoso, 2000) sebagai berikut:

1. Besaran VIF (Variance Inflation Factor) dan Tolerance

b. Mempunyai angka Tolerance mendekati I 2. Besaran korelasi antar variabel independen

Pedoman suatu model regresi yang bebas multikolinieritas adalah

a. Koefisien korelasi antar variabel independen haruslah lemah (di bawah 0,5). Jika korelasi kuat, maka terjadi problem multikolinieritas.

3.7.2. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas, sedangkan jika variance dari residual satu pengamatan ke pengamatan yang lain berbeda disebut Heteroskedastisitas. Model regresi yang

baik adalah Homoskedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2001). Salah satu metode untuk mendeteksi adanya Heteroskedastisitas adalah dengan menggunakan analisis grafik scatterplot, dengan melihat ada tidaknya pola tertentu pada grafik (Santoso, 2000).

a. Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi Heteroskedastisitas.

3.7.3. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel residual memiliki distribusi normal. Untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Analisis grafik dilakukan dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Analisis grafik juga dilakukan dengan melihat normal probability plot. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data residual akan dibandingkan dengan garis diagonal.

3.7.4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan penggunggu pada periode t dengan kesalahan period t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain (Ghozali, 2005). Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Salah satu metode analisis untuk mendeteksi adanya autokorelasi adalah dengan menggunakan besaran durbin-watson (Santoso, 2000), yang dinyatakan sebagai berikut:

1. Angka D-W dibawah -2, berarti ada autokorelasi positif.

3.8. Pengujian Hipotesis

Untuk menguji hipotesis yang diajukan maka penguji hipotesis akan dilakukan dengan menggunakan uji t statistik (t-test) dan uji F statistik (F-test). Membandingkan antara t tabel dan t hitung

a. Bila t hitung < t tabel, maka variabel independen secara individual tidak berpengaruh

terhadap variabel dependen.

b. Bila t hitung > t tabel, maka variabel independen secara individual berpengaruh

terhadap variabel dependen. Berdasarkan probabilitas

a. Jika probabilitas (signifikasi) lebih besar dari 0,05 (á), maka variabel independen secara individual tidak berpengaruh terhadap variabel dependen.

b. Jika probabilitas (signifikansi) lebih kecil dari 0,05 (á), maka variabel independen secara individual berpengaruh terhadap variabel dependen.

Membandingkan antara F tabel dan F hitung

a. Bila F hitung < F tabel, maka variabel independen secara bersama–sama tidak

berpengaruh terhadap variabel dependen.

b. Bila F hitung > F tabel, maka variabel independen secara bersama–sama berpengaruh

terhadap variabel dependen. Berdasarkan probabilitas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Sejarah Singkat Pasar Modal di Indonesia

Pasar modal di Indonesia pertama kali didirikan pada tanggal 14 Desember 1912 di Batavia dengan nama Vereniging voor de Effecten Hendel (yang sekarang disebut Bursa Efek Jakarta), oleh pemerintahan Belanda. Tujuan dibentuknya pasar modal adalah untuk menperdagangkan obligasi yang dikeluarkan oleh perusahaan-perusahaan Belanda sebagai bentuk perolehan dana jangka panjang untuk membiayai kegiatan perusahaan. Sekitar tahun 1914, Bursa Efek Jakarta sempat ditutup karena meletuskan Perang Dunia–I. Sebelas tahun kemudian Bursa Efek Jakarta dibuka kembali dan diikuti dengan didirikannya Bursa Efek Surabaya pada tanggal 11 Januari 1925 serta Bursa Efek Semarang pada tanggal 1 Agustus 1925. Namun akibat meletusnya kembali Perang Dunia–II maka pada tahun 1939 Bursa Efek Surabaya dan Bursa Efek Semarang ditutup. Setahun kemudian menyusul Bursa Efek Jakarta yang ditutup kembali.

sementara waktu hingga keadaan perekonomian kembali pulih. Pemerintah mengaktifkan kembali kegiatan bursa efek pada tahun 1977 setelah dibentuknya Badan Pelaksana Pasar Modal (Bapepam) setahun sebelumnya. Bepepam ini sendiri mengalami perubahan nama pada tahun 1992 menjadi Badan Pengawas Pasar Modal.

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sampai dengan tahun 2009 adalah sebanyak 139 perusahaan, sedangkan perusahaan yang memenuhi kriteria sebagai sampel dalam penelitian ini adalah 91 perusahaan. Profil sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia adalah sebagai berikut:

Tabel 4.1. Profil Perusahaan Sampel

No. Kode Nama Perusahaan Tanggal

Berdiri

Tanggal Listing

1 ADES Akasha Wira International Tbk 06/03/1985 13/06/1994

2 ALMI Alumindo Light Metal Inds Tbk 26/06/1978 02/06/1997

3 AKKU Aneka Kemasindo Utama Tbk 05/04/2001 18/10/2004

4 MYTX Apac Citra Centertex Tbk 10/02/1987 20/10/1989

5 AQUA Aqua Golden Mississippi Tbk. 23/02/1973 01/03/1990

6 AKPI Argha Karya Prima Inds.Tbk 07/03/1980 07/02/1994

7 ARNA Arwana Citramulia Tbk 22/02/1993 28/06/2001

8 AMFG Asahimas Flat Glass Tbk 07/10/1971 08/11/1995

9 APLI Asiaplast Industries Tbk 30/09/1993 01/05/2000

10 ASII Astra Internasional Tbk 20/02/1957 04/04/1990

11 AUTO Astra Otoparts Tbk 20/09/1991 15/06/1998

12 BRPT Barito Pacific Timber Tbk 04/04/1979 01/10/1993

13 RMBA Bentoel International Investama Tbk. 11/04/1987 30/12/1989

No. Kode Nama Perusahaan Tanggal Berdiri

Tanggal Listing

15 BTON Betonjaya Manunggal Tbk 27/02/1995 29/06/2001

16 CEKA Cahaya Kalbar Tbk 03/02/1968 09/07/1996

17 CTBN Citra Tubindo Tbk 04/04/1979 01/10/1993

18 DVLA Darya-Varia Laboratoria Tbk 05/02/1976 11/11/1994

19 DAVO Davomas Abadi Tbk 30/09/1993 01/05/2000

20 DPNS Duta Pertiwi Nusantara Tbk 04/04/1979 01/10/1993

21 DYNA Dynaplast Tbk 16/11/1959 05/08/1991

22 EKAD Ekadharma Internasional Tbk 27/11/1981 14/08/1990

23 ERTX Eratex Djaya Tbk 30/09/1993 01/05/2000

24 ETWA Eterindo Wahanatama Tbk 11/06/1993 16/05/1997

25 FASW Fajar Surya Wisesa Tbk 13/06/1987 19/12/1994

26 FAST Fast Food Indonesia Tbk 30/09/1993 01/05/2000

27 GJTL Gajah Tunggal Tbk 24/08/1951 08/05/1990

28 KBLI GT Kabel Indonesia Tbk 19/01/1972 06/07/1992

29 GGRM Gudang Garam Tbk 30/06/1971 27/08/1990

30 HMSP H M Sampoerna Tbk 19/10/1963 15/08/1990

31 SMCB Holcim Indonesia Tbk 15/06/1971 10/08/1977

32 INKP Indah Kiat Pulp anda Paper Tbk 30/09/1993 01/05/2000

33 INAI Indal Aluminium Industri Tbk 16/07/1971 05/12/1994

34 SRSN Indo Acidatama Tbk 04/04/1979 01/10/1993

35 INTP Indocement Tunggal Perkasa Tbk 16/01/1985 05/12/1989

36 INDF Indofood Sukses Makmur Tbk 14/08/1990 14/07/1994

37 INDR Indorama Syntetics Tbk 03/04/1974 03/08/1990

38 INDS Indospring Tbk 30/09/1993 01/05/2000

39 INCI Intan Wijaya Internasional Tbk 14/11/1981 24/07/1990

40 INTD Inter Delta Tbk 04/04/1979 01/10/1993

41 IKAI Inti Keramik Alamsri Industri Tbk 26/06/1991 04/06/1997

42 ITMA Itamaraya Gold Industry Tbk 30/09/1993 01/05/2000

43 JKSW Jakarta Kyoei Steel Works Tbk 30/04/1975 06/08/1997

44 JPRS Jaya Pari Steel Corp. Ltd Tbk 18/07/1973 04/08/1989

45 JECC Jembo Cable Company Tbk 04/04/1979 01/10/1993

46 KBLM Kabelindo Murni Tbk 11/10/1979 01/06/1992

47 IGAR Kageo Igar Jaya Tbk 30/09/1993 01/05/2000

48 KLBF Kalbe Farma Tbk 10/09/1966 30/07/1991

49 KDSI Kedawung Setia Industrial Tbk 09/01/1973 29/07/1996

50 LMPI Langgeng Makmur Industri Tbk. 10/02/1987 20/10/1989

51 LION Lion Metal Works Tbk 23/02/1973 01/03/1990

52 LMSH Lionmesh Prima Tbk 04/04/1979 01/10/1993

53 TCID Mandom Indonesia Tbk 05/11/1969 30/09/1993

54 MYOR Mayora Indah Tbk 17/02/1977 04/07/1990

55 MERK Merck Indonesia Tbk 10/02/1987 20/10/1989

56 MTDL Metrodata Electronics Tbk 23/02/1973 01/03/1990

57 MLIA Mulia Industrindo Tbk 05/11/1986 17/01/1994

58 MRAT Mustika Ratu Tbk 14/03/1978 27/07/1995

59 TKIM Pabrik Kertas Tjiwi Kimia Tbk 02/10/1972 03/04/1990

60 HDTX Panasia Indosyntech Tbk 04/04/1979 01/10/1993

61 PICO Pelangi Indah Canindo Tbk 10/02/1987 20/10/1989

62 KONI Perdana Bangun Pusaka Tbk 23/02/1973 01/03/1990

63 PTSP Pioneerindo Gourmet International Tbk 30/09/1993 01/05/2000 64 POLY Polysindo Eka Perkasa Tbk 11/01/1991 12/03/1991

65 PSDN Prasidha Aneka Niaga Tbk 10/02/1987 20/10/1989

66 PRAS Prima Alloy Steel Universal Tbk 23/02/1973 01/03/1990

67 PYFA Pyridam Farma Tbk 30/09/1993 01/05/2000

68 RICY Ricky Putra Globalindo Tbk 22/12/1987 09/02/1998

69 RDTX Roda Vivatex Tbk 04/04/1979 01/10/1993

70 SMSM Selamat Sempurna Tbk 19/01/1976 09/09/1996

71 SMGR Semen Gresik (Persero) Tbk 25/03/1953 08/07/1991

72 BATA Sepatu Bata Tbk 30/09/1993 01/05/2000

73 STTP Siantar Top Tbk 12/05/1987 16/12/1996

74 SIMA Siwani Makmur Tbk 23/01/1986 13/01/1997

75 SMAR SMART Tbk 18/06/1963 20/11/1992

76 SSTM Sunson Textile Manufacture Tbk 04/04/1979 01/10/1993

77 SPMA Suparma Tbk 11/01/1991 11/01/1993

78 SAIP Surabaya Agung Industry Pulp Tbk 30/09/1993 01/05/2000

79 SIMM Surya Intrindo Makmur Tbk 23/07/1996 28/03/2000

80 TOTO Surya Toto Indonesia Tbk 10/02/1987 20/10/1989

81 TBMS Tembaga Mulia Semanan Tbk 23/02/1973 01/03/1990

82 TSPC Tempo Scan Pacific Tbk 20/05/1970 17/06/1994

83 TFCO Tifico Tbk 25/10/1973 26/02/1980

84 TIRT Tirta Mahakam Plywood Industry Tbk 22/04/1982 07/12/1999

85 FPNI Titan Kimia Nusantara Tbk 04/04/1979 01/10/1993

86 TRST Trias Sentosa Tbk 23/11/1979 02/07/1990

87 TBLA Tunas Baru Lampung Tbk 22/12/1973 15/02/2000

88 TURI Tunas Ridean Tbk 04/04/1979 01/10/1993

89 UNIC Unggul Indah Cahaya Tbk 11/01/1981 06/11/1989

90 UNVR Unilever Indonesia Tbk 05/12/1933 11/01/1982

91 UNTR United Tractors Tbk 04/04/1979 01/10/1993

Sumber: Hasil Penelitian, 2010

4.1.2 Deskripsi Data Penelitian

4.1.2.1. Deskripsi data penelitian hipotesis pertama

Data yang diperoleh dari hasil analisis deskriptif menunjukkan nilai tertinggi (maximum), nilai terendah (minimum), rata-rata (mean) dan standar deviasi dari setiap variabel yang diteliti untuk hipotesis petama, baik itu variabel bebas yaitu Financial Leverage, Asset Growth, Likuiditas dan Asset Size, serta variabel terikat yaitu Beta

Tabel 4.2. Deskripsi Data Penelitian Hipotesis Pertama

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Financial_Leverage 273 ,07 3,09 ,6321 ,46628

Asset_Growth 273 -88,80 1351,60 21,7291 116,63659

Likuiditas 273 ,03 32,88 2,3585 3,21352

Asset_Size 273 10,34 13,94 12,0424 ,75548

Beta_Saham 273 -,87 2,90 ,7808 ,75209

Valid N (listwise) 273

Sumber: Hasil Penelitian, 2010 (Data diolah)

Dari Tabel 4.1 terlihat bahwa rata-rata Financial Leverage perusahaan sampel ialah 0,63. Nilai Financial Leverage terendah adalah Mandom Indonesia Tbk pada tahun 2007 yaitu sebesar 0,07. Nilai Financial Leverage tertinggi adalah Polysindo Eka Perkasa Tbk pada tahun 2009 yaitu sebesar 3,09. Nilai standar deviasi 0,47 menunjukkan bahwa selama tahun pengamatan, kondisi Financial Leverage perusahaan sampel relatif stabil, jarak antara perusahaan yang mempunyai rasio Financial Leverage tinggi relatif dekat dengan jarak antara perusahaan yang

mempunyai rasio Financial Leverage rendah.

Financial Leverage merupakan rasio antara total hutang dan total aktiva.

Rasio ini bertujuan untuk mengetahui sejauh mana aktiva perusahaan dibiayai dengan menggunakan hutang. Semakin tinggi rasio Financial Leverage mengindikasikan bahwa aktiva perusahaan tersebut sebagian besar dibiayai melalui hutang perusahaan.