commit to user

i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Skripsi

Disusun dan Diajukan Untuk Melengkapi Tugas-Tugas dan Syarat-Syarat

Guna Mencapai Gelar Sarjana Ekonomi Pada Fakultas Ekonomi

Jurusan Manajemen Universitas Sebelas Maret

Disusun Oleh :

TIMUR NUNIK ASTUTY

NIM. F1207062

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

commit to user

v

MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan, apabila kamu telah selesai

dari suatu urusan, kerjakanlah dengan sungguh-sungguh urusan yang lain, dan

hanya kepada Tuhanmulah hendaknya kamu berharap.”

(QS. Alam Nasyroh, 6-8)

“Hidup penuh dengan perjuangan, tanpa perjuangan hidup akan terasa hampa,

nikmatilah hidup ini jangan menjadi beban yang terus menyiksamu, semuanya

akan indah pada waktunya dan indah pada tempatnya”

(penulis)

“Bila dirimu di tempat yang sesak, dan semuanya melawan engkau,

sampai rasanya kau tidak bisa bertahan lebih lama lagi, jangan menyerah,

karena disanalah dan saat itulah keadaan akan terbalik.”

(Harriet Beecher Stowe)

“Tuhanku, jika tak tulus jiwaku maka halangilah segala hasratku untuk

pintar, namun jika kau lihat cukup keikhlasanku, anugrahkanlah setetes

ayat-Mu agar menjadi karya nyataku.”

commit to user

vi

PERSEMBAHAN

Kupersembahkan karya kecilku ini dengan rasa cinta dan

terima kasih untuk:

Ü

Ibu dan Bapakku atas cinta, kasih, sayang, semangat

dan doa yang tak pernah putus

Ü

Adek2ku yang selalu memberikan support

Ü

Saudara, sahabat dan teman-teman terbaikku

Ü

Sigit Triastono, SH

commit to user

vii

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Alhamdulillah, segala puji syukur penulis panjatkan kehadiran Allah SWT

yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat

menyelesaikan skripsi ini dengan judul “Analisis Pengaruh Faktor Fundamental

Terhadap Return Saham Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia”. Tidak lupa sholawat dan salam selalu tercurahkan kepada junjungan kita

Rosulullah Muhammad SAW yang dengan perjuangan telah menghantarkan kita

menjadi umat pilihan, terlahir untuk seluruh manusia demi menuju Ridho-Nya.

Penulis menyadari bahwa skripsi ini tidak akan terwujud tanpa bimbingan,

arahan, dan bantuan dari berbagai pihak. Pada kesempatan ini penulis ingin

menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com. Ak, selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Ibu Dra. Endang Suhari, MSi, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Sebelas Maret Surakarta dan Pembimbing Akademik Penulis.

3. Bapak Drs. Wiyono, MM, selaku Sekretaris Jurusan Manajemen.

4. Bapak Prof. Dr. Hartono, MS, selaku pembimbing skripsi, yang telah

memberikan arahan dan bimbingan dalam penulisan skripsi ini.

5. Bapak Ibu dosen pengajar dan seluruh karyawan Fakultas Ekonomi atas

commit to user

viii

6. Ibu dan Bapakku yang selalu memberikan doa dan sampai saat ini selalu

menjadi sumber inspirasi , semangat bagi penulis dalam menyelesaikan

skripsi ini.

7. Teman-teman mahasiswa jurusan Manajemen angkatan 2007 semoga sukses.

Buat Ambar, Anisa, Lina,Mba Yenny, Rusti terima kasih telah memberiku

semangat.

8. Serta pihak-pihak lain yang tidak dapat disebutkan satu persatu, untuk segala

dukungan, doa, dan bantuannya.

Penulis menyadari bahwa penulisan skripsi ini masih banyak kekurangan baik

dari penulisan maupun penyajian. Untuk itu segala saran dan kritik yang membangun

semoga berguna bagi penelitian selanjutnya. Amin.

Wassalamu’alaikum Wr.Wb.

Surakarta, Maret 2011

commit to user

ix

DAFTAR ISI

HALAMAN JUDUL ……… i

HALAMAN PERSETUJUAN ………. ii

HALAMAN PENGESAHAN ………. iii

HALAMAN MOTTO ………. iv

HALAMAN PERSEMBAHAN ………. v

KATA PENGANTAR ……… vi

DAFTAR ISI ……….. viii

DAFTAR TABEL ……….. xi

DAFTAR GAMBAR ………. xii

ABSTRAKSI ………. xiii

ABSTRACT ……… xiv

BAB I PENDAHULUAN ……… 1

A. Latar Belakang Masalah ………. 1

B. Rumusan Masalah ……….. 6

C. Tujuan Penelitian ……… 7

D. Manfaat Penelitian ……….. 7

BAB II LANDASAN TEORI … ……….. 9

A. Tinjauan Pustaka .……… 9

1. Konsep Analisis Saham ……….. 9

2. Informasi Laporan Keuangan ………. 12

3. Return Saham ………. 14

commit to user

x

5. Pengaruh ROA,PER,DPS,FL,ITO,PBV terhadap

return Saham ……… 22

B. Penelitian Terdahulu ……….………. 26

C. Kerangka Pemikiran ………..……….. 27

D. Hipotesis ……… 30

BAB III METODOLOGI PENELITIAN ……… 31

A. Populasi dan Sampel ……… 31

1. Populasi ……… 31

2. Sampel ………. 31

3. Metode Pengambilan Sampel ………. 31

B. Pengukuran Variabel ……… 32

1. Variabel Dependent ………. 32

2. Variabel Independent ……….. 32

C. Jenis Data ………. 34

D. Teknik dan Pengambilan Data ..………. 35

E. Uji Kualitas Data ……… 35

1. Uji Normalitas data ……….... 35

2. Uji Asumsi Klasik ………. 36

a. Uji Multikoliniearitas ……… 36

b. Uji Autokorelasi ……… 37

c. Uji heteroskedasitas ……….. 37

F. Uji Hipotesis ……….. 38

commit to user

xi

2. Uji F- Statistik .………. 39

3. Uji t ……….. 39

BAB IV ANALISIS DATA DAN PEMBAHASAN ………. 41

A. Analisis Data ……..………. 41

B. Deskripsi Data ………. 43

C. Pengolahan Data ………. 45

1. Uji Normalitas Data ………. 45

2. Pengujian Asumsi Klasik ……… 49

a. Multikolinearitas ……… 49

b. Autokorelasi ……….. 49

c. Heteroskedastisitas ……… 50

D. Pengujian Hipotesis ………..………. 52

1. Uji t .……… 53

2. Uji F ………. 55

3. Uji ………... 55

E. Interprestasi dan Pembahasan Hasil Penelitian ………….. 56

1. Temuan Model Regresi ……….. 56

BAB V PENUTUP ……….. 60

A. Kesimpulan ………... 60

B. Keterbatasan ………. 63

C. Saran ………. 63

DAFTAR PUSTAKA

commit to user

xii

DAFTAR TABEL

Tabel IV.1 Populasi dan Sampel Perusahaan .……… 36

Tabel IV.2 Statistik Deskriptif ………. 37

Tabel IV.3 Uji Normalitas sebelum Transformasi ……… 40

Tabel IV.4 Uji Normalitas setelah Transformasi ………..….……… 42

Tabel IV.5 Uji Normalitas setelah Triming ………..….……… 42

Tabel IV.6 Uji Multikolinearitas ……….. 43

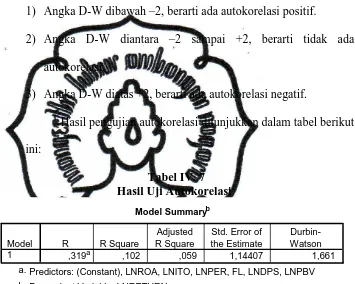

Tabel IV.7 Uji Autokorelasi ...……… 44

commit to user

xiii

DAFTAR GAMBAR

Gambar II.1 Kerangka Pemikiran ………... 23

commit to user

ABSTRAKSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA TIMUR NUNIK ASTUTY

NIM. F1207062

Penelitian yang berjudul Analisis Faktor-Faktor Yang Mempengaruhi Return Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia, ini bertujuan untuk mengetahui pengaruh Return On Asset (ROA), Price Earning Ratio (PER), Dividen Per Share (DPS), Financial Leverage (FL), Inventory Turn Over (ITO), Price Book Value (PBV), terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005-2008.

Data yang digunakan adalah jenis data sekunder. Variabel ROA, PER, DPS, FL, ITO, dan PBV diperoleh dari laporan keuangan yang berakhir tanggal 31 Desember yang diambil dari Indonesian Capital Market Directory (ICMD) berupa data tahunan dari tahun 2005-2008. Variabel Return Saham diperoleh dari harga saham tahunan masing-masing emiten atau closing price dari tahun 2004 sampai dengan Desember 2008. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria terdaftar di BEI selama jangka waktu penelitian dan berupa perusahaan manufaktur, tersedia laporan keuangan selama periode pengamatan, selalu memperoleh laba dan tidak memiliki ekuitas negatif, serta termasuk dalam klasifikasi saham yang aktif diperdagangkan di BEI. Data yang diambil dari ICMD tahun 2006-2009 diperoleh jumlah sampel 143 perusahaan. Teknik analisis data dalam penelitian ini menggunakan analisis regresi linear berganda. Uji hipotesis meliputi uji t, uji F, koefisien determinasi, serta uji asumsi klasik yang berupa uji normalitas, multikolinearitas, autokorelasi dan heteroskedastisitas.

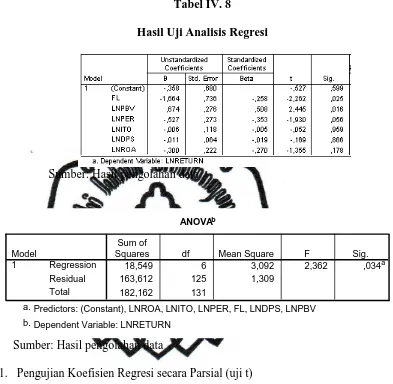

Berdasarkan hasil penelitian secara simultan variabel independen (ROA, PER, DPS, FL, ITO, dan PBV) berpengaruh signifikan terhadap variabel dependen yaitu return saham dengan nilai signifikansi F sebesar 0,034. Secara parsial hanya variabel Financial Leverage (FL) dan Price to Book Value (PBV) yang berpengaruh signifikan terhadap return saham manufaktur di BEI tahun 2005-2008 karena signifikansi kurang dari 5% yaitu berturut-turut sebesar 0,025 dan 0,015. Sedangkan Return On Asset (ROA), Price Earning Ratio (PER), Dividen Per Share (DPS)dan Inventory Turn Over (ITO), tidak mempunyai pengaruh signifikan terhadap return saham. Kemampuan prediksi dari keempat variabel dilihat dari nilai Adjusted R square sebesar 0,059 atau 5,9%; berarti variasi return saham bisa dijelaskan variasi ROA,PER,DPS,FL,ITO dan PBV sebesar 5,9%; sisanya sebesar 94,1% dijelaskan oleh faktor lain diluar model.

commit to user

ABSTRACT

ANALYSIS OF FACTORS INFLUENCE

STOCK RETURN TO MANUFACTURING COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

TIMUR NUNIK ASTUTY NIM. F1207062

The study, entitled Analysis of Fundamental Factors Influence on Stock Return of Registered Manufacturing Company in Indonesia Stock Exchange, aims to investigate the influence Return On Asset (ROA), Price Earning Ratio (PER), Dividen Per Share (DPS), Financial Leverage (FL), Inventory Turn Over (ITO), Price Book Value (PBV) to return stock companies listed in Indonesia Stock Exchange in 2005-2008.

The data used is the type of secondary data. Variable ROA, PER, DPS, FL, ITO, and PBV obtained from financial statements ended December 31, which is taken from the Indonesian Capital Market Directory (ICMD) in the form of annual data from 2005-2008. Stock Return Variables obtained from the annual share price of each issuer or the closing price from 2004 through December 2008. The sampling technique used was purposive sampling with the criteria listed on the Stock Exchange during the period of research and manufacturing companies, available financial report for the period of observation, always makes a profit and has no negative equity, and included in the class of shares are actively traded in IDX. Data taken from ICMD year 2006-2009 the number of samples obtained by 143 companies. The data analysis technique in this study using multiple linear regression analysis. Hypothesis test includes t test, F test, coefficient of determination, as well as classical assumption that a test of normality, multicollinearity, autocorrelation and heteroscedasticity.

Based on the results of the study simultaneously the independent variables (ROA, NPM, DER and PBV) significantly affects the dependent variable is stock return with the significance F value of 0.034. Variables only partially Financial Leverage (FL) and Price to Book Value (PBV), which significantly influence stock returns in BEI manufactures 2005-2008 because the significance is less than 5% that is a row of 0.025 and 0.015. Meanwhile, Return On Asset (ROA), Price Earning Ratio (PER), Dividen

commit to user

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Pasar modal sebagai sarana untuk memobilisasi dana yang

bersumber dari masyarakat ke berbagai sektor yang melaksanakan

investasi. Syarat utama yang diinginkan oleh para investor untuk

bersedia menyalurkan dananya melalui pasar modal adalah perasaan

aman akan investasinya. Di pasar modal, laporan keuangan perusahaan

yang go public sangat penting sebagai dasar penilaian kinerja

perusahaan, terlebih perusahaan yang go public merupakan perusahaan

yang dimiliki oleh perusahaan luas, oleh karena itu operasi perusahaan

yang efisien akan sangat mempengaruhi apresiasi masyarakat pada

perusahaan publik. Pengukuran efisiensi dapat dilakukan dengan

menggunakan kinerja keuangan (Harianto dan Sudomo, 1998).

Sebelum para investor yang melakukan investasi dengan

membeli saham di pasar modal akan menganalisis kondisi perusahaan

terlebih dahulu agar investasi yang dilakukannya dapat memberikan

keuntungan (return). Memperoleh return (keuntungan) merupakan tujuan

utama dari aktivitas perdagangan para investor di pasar modal. Para

investor menggunakan berbagai cara untuk memperoleh return yang

diharapkan, baik melalui analisis sendiri terhadap perilaku perdagangan

saham, maupun dengan memanfaatkan sarana yang diberikan oleh para

analis pasar modal, seperti broker, dealer, manajer investasi. Pola perilaku

perdagangan saham di pasar modal dapat memberi kontribusi bagi pola

commit to user

2 saham akan menentukan pola return yang diterima dari saham tersebut

(Budi dan Nurhatmini, 2003).

Bagi investor informasi tentang Return On Asset (ROA), Price

Earning Ratio (PER), Dividen Per Share (DPS), Financial Leverage (FL), ,

Inventory Turn Over (ITO), Price Book Value (PBV), menjadi kebutuhan

yang sangat mendasar dalam kebutuhan pengambilan keputusan. Informasi

tersebut dapat mengurangi ketidakpastian dan resiko yang mungkin terjadi,

sehingga keputusan yang diambil diharapkan akan sesuai dengan tujuan yang

diinginkan. Aharony dan Itzhak (1980) menunjukkan penelitian mereka

bahwa pasar bereaksi saat terjadi pengumuman dividen. Nilai sebuah saham

suatu perusahaan dapat merupakan suatu prestasi dari perusahaan tersebut,

dinilai dari kinerja keuangan yang dapat dilihat dan diukur atas financial

leverage perusahaan tersebut, karena financial leverage menggambarkan

bagaimana perusahaan membiayai aktivitasnya.

Oleh karena itu financial leverage dapat digunakan sebagai input

untuk mengukur perubahan atas harga saham. Menurut Weston dan Brigham

(1984) struktur modal perusahaan merupakan bauran atau perpaduan dari

hutang, saham preferen dan saham biasa yang dikehendaki perusahaan.

Penggunaan hutang untuk memenuhi kebutuhan dana perusahaan akan

menghasilkan keuntungan dan dapat berdampak pada kerugian yang tidak

lain adalah merupakan resiko dari penggunaan hutang. Hutang menyebabkan

beban yang bersifat tetap yaitu beban bunga dan pokok pinjaman yang harus

dibayar, dilain pihak hutang merupakan sumber dana yang dapat digunakan

untuk mendanai aktivitas perusahaan sehingga perusahaan dapat

commit to user

3 harus dibayar tersebut merupakan beban yang dapat digunakan sebagai

elemen pengurang pajak penghasilan.

Weston dan Brigham (1984) menyatakan bahwa ukuran yang dapat

menunjukkan sampai sejauh mana sekuritas berpenghasilan tetap digunakan

dalam struktur modal perusahaan dinamakan financial leverage (leverage

keuangan). Semakin tinggi penggunaan sekuritas berpenghasilan tetap (dalam

hal ini adalah hutang) maka financial leveragenya juga semakin tinggi, begitu

juga sebaliknya semakin rendah penggunaan sekuritas berpenghasilan tetap

maka financial leveragenya juga akan semakin rendah. Seperti disebutkan

diatas bahwa hutang (yang menimbulkan financial leverage) digunakan untuk

memenuhi kebutuhan pendanaan perusahaan sehingga perusahaan dapat

beroperasi, berinvestasi, dan dapat mengembangkan usahanya. Akan tetapi

financial leverage juga menimbulkan resiko.

Menurut Weston dan Brigham (1984) resiko yang timbul akibat

digunakannya financial leverage yang melebihi resiko bisnis yang mendasar

dan harus ditanggung para pemegang saham biasa ini disebut resiko

keuangan perusahaan dengan financial leverage yang tinggi. Hal ini akan

dapat berakibat adanya kesulitan keuangan (financial stress), untuk dapat

menyelesaikan kewajiban hutangnya dengan kata lain bahwa financial

leverage dapat berakibat adanya kesulitan keuangan untuk dapat

menyelesaikan kewajiban hutangnya. Dengan kata lain bahwa financial

leverage dapat berakibat baik dan buruk bagi perusahaan, oleh karena itu

financial leverage ini dapat menyebabkan perusahaan berkembang dengan

commit to user

4 kemunduran perusahaan (kinerja perusahaan buruk) bahkan dapat berakibat

lebih jauh pada kondisi kepailitan atau bangkrut.

Dalam hal ini pengukuran kinerja perusahaan sebagai dampak dari

penggunaan hutang dalam struktur modalnya, dengan menggunakan ukuran

pertumbuhan penjualan, laba operasi dan return saham sebagai indikator

kinerja perusahaan, pertumbuhan penjualan adalah variabel yang paling

banyak terpengaruh oleh adanya kondisi baik internal maupun eksternal

perusahaan. Dengan adanya perubahan pada penjualan maka selanjutnya

akan dapat mempengaruhi profitabilitas (laba operasi) dan nilai perusahaan

yang tercermin dari harga saham.

Rasio harga saham terhadap nilai buku perusahaan (Price to Book

Value) menunjukkan tingkat kemampuan perusahaan menciptakan nilai

relatif terhadap jumlah modal yang diinvestasikan. Price to Book Value

(PBV) yang tinggi mencerminkan harga saham yang tinggi dibandingkan

nilai buku per lembar saham. Semakin tinggi harga saham, semakin berhasil

perusahaan menciptakan nilai bagi pemegang saham. Keberhasilan

perusahaan menciptakan nilai tersebut tentunya memberikan harapan kepada

pemegang saham berupa keuntungan yang lebih besar pula (Sartono, 2001).

Penelitian-penelitian dibidang pasar modal telah banyak dilakukan

diantaranya tentang faktor-faktor yang mempengaruhi return saham. Dari

banyak penelitian yang telah dilakukan terdapat perbedaan tentang

variabel-variabel yang dipilih dan menghasilkan kesimpulan yang berbeda. Diantara

commit to user

5 1. Pada penelitian oleh Sparta (2000) dan Ika Rahayu (2003)

menyimpulkan bahwa Return On Assets (ROA) tidak

signifikan berpengaruh terhadap return saham, penelitian oleh

Sunarto (2001), Sohib Natarsyah (2000), Saiful Anam (2002)

dan Sulistiyo (2004) menyimpulkan bahwa Return On Assets

(ROA) berpengaruh secara positif dan signifikan terhadap

return saham.

2. penelitian yang dilakukan Claude et al., (1996), Hardiningsih et

al., (2002) dan Liestyowati (2002) membuktikan bahwa faktor

Price to Book Value (PBV) berpengaruh positif dan signifikan

terhadap return saham. Sedangkan Anis (2004) menemukan

bahwa ada hubungan negatif antara return saham dengan Price

to Book Value (PBV). Berbeda dengan hasil penelitian

Wahyudi (2003) yang memperlihatkan bahwa Price to Book

Value (PBV) berpengaruh secara positif signifikan terhadap

tingkat kembalian (return) pada pasca penawaran umum

perdana.

3. Aharony dan Itzhak (1980) menunjukkan penelitian mereka

bahwa pasar bereaksi saat terjadi pengumuman dividen. Nilai

sebuah saham suatu perusahaan dapat merupakan suatu prestasi

dari perusahaan tersebut, dinilai dari kinerja keuangan yang

dapat dilihat dan diukur atas financial leverage perusahaan

tersebut, karena financial leverage menggambarkan bagaimana

commit to user

6 Dengan melihat begitu besarnya pengaruh Return On Asset (ROA),

Price Earning Ratio (PER), Dividen Per Share (DPS), Financial Leverage

(FL), Inventory Turn Over (ITO), Price Book Value (PBV) terhadap return

saham, maka penulis ingin mengulas dan membahas lewat tulisan ini dengan

judul ”ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA.”

B. PERUMUSAN MASALAH

Berdasarkan latar belakang masalah di atas, maka rumusan masalah

dalam penelitian ini adalah :

1. Apakah Return On Asset (ROA), Dividen Per Share (DPS) ,Financial

Leverage (FL), Price Earning Ratio (PER),Inventory Turn Over (ITO),

Price Book Value (PBV),secara simultan mempunyai pengaruh terhadap

Return Saham perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2005-2008?

2. Apakah Return On Asset (ROA), Dividen Per Share (DPS) ,Financial

Leverage (FL), Price Earning Ratio (PER),Inventory Turn Over (ITO),

Price Book Value (PBV) secara parsial mempunyai pengaruh terhadap

Return Saham perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2005-2008?

C. TUJUAN PENELITIAN

commit to user

7

1. Untuk mengetahui pengaruh Return On Asset (ROA), Dividen Per Share

(DPS) ,Financial Leverage (FL), Price Earning Ratio (PER),Inventory

Turn Over (ITO), Price Book Value (PBV) secara simultan terhadap

Return Saham perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2005-2008.

2. Untuk mengetahui pengaruh Return On Asset (ROA), Dividen Per Share

(DPS) ,Financial Leverage (FL), Price Earning Ratio (PER),Inventory

Turn Over (ITO), Price Book Value (PBV) secara parsial terhadap Return

Saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2005-2008.

D. MANFAAT PENELITIAN

a. Perusahaan

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak

manajemen perusahaan yang dapat digunakan sebagai masukan atau

dasar untuk meningkatkan kinerja perusahaan yang dapat dilihat dari

rasio keuangan yang baik menunjukkan prospek bagus bagi perusahaan di

masa yang akan datang yang dapat menarik investor untuk menanamkan

modal di perusahaan sehingga dimungkinkan dapat menambah modal

untuk usaha pengembangan perusahaan dan sebagai bahan informasi

dalam pengambilan keputusan.

b. Investor

Hasil dari penelitian ini dapat memberikan informasi tentang

pengaruh laporan keuangan terhadap harga saham yang diperdagangkan

di pasar modal, sehingga dapat dijadikan sebagai pertimbangan dalam

commit to user

8 untuk memilih atau menentukan perusahaan mana yang mempunyai rasio

keuangan yang baik dan meramalkan harga.

c. Penulis

Penelitian ini diharapkan berguna untuk menambah wawasan,

pengetahuan mengenai pasar modal terutama rasio keuangan dan Return

Saham serta merupakan kesempatan untuk mempraktekkan teori-teori

commit to user

9

BAB II

LANDASAN TEORI

A. TINJAUAN PUSTAKA

1. Konsep Analisis Saham

Pendekatan fundamental mengindikasikan bahwa yang membentuk

nilai intrinsik selain arus pendapatan adalah faktor risiko. Seperti diketahui

risiko investasi saham menggambarkan variabilitas pendapatan yang akan

diterima. Semakin besar risiko, berarti semakin bervariasi arus pendapatan

yang akan diterima. Oleh sebab itu harus mempertimbangkan setiap

keputusan dalam menjual atau membeli saham dengan melihat tingkat

pendapatan yang diharapkan dengan risiko yang terkandung dalam

pendapatan tersebut.

Analisis saham bertujuan untuk menaksir nilai intrinsik suatu saham,

dan kemudian membandingkan dengan harga saham tersebut pada saat ini.

Nilai intrinsik (NI) menunjukkan Present Value arus kas yang diharapkan

dari suatu saham (Herianto dan Sudomo : 1998). Pedoman yang digunakan

adalah:

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai

undervalued atau harganya terlalu rendah, dan karenanya layak dibeli

atau ditahan apabila harga saham tersebut dimiliki.

2. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai

overvalued atau harganya terlalu mahal, dan karenanya layak dijual.

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar

commit to user

10 Selain analisis saham terdapat model penilaian saham. Model

penilaian saham merupakan suatu mekanisme untuk merubah serangkaian

variabel ekonomi atau variabel perusahaan yang diramalkan atau yang

diamati menjadi perkiraan harga saham. Variabel-variabel tersebut adalah

laba perusahaan, dividen yang dibagikan, dan sebagainya.

Harga saham merupakan harga yang terbentuk dari pasar (bursa

saham), umumnya harga saham diperoleh untuk menghitung nilai saham.

Semakin jauh perbedaan tersebut mencerminkan terlalu sedikitnya

informasi yang mengalir ke bursa, maka harga saham tersebut cenderung

dipengaruhi tekanan psikologis pembeli atau penjual. Untuk mencegah hal

tersebut perusahaan publik setiap saat harus memberikan informasi yang

cukup ke bursa efek sepanjang informasi tersebut berpengaruh terhadap

harga sahamnya.

Secara garis besar terdapat dua teknik analisis yang digunakan

dalam menentukan harga saham, yaitu:

1. Analisis Fundamental

Menyatakan bahwa setiap investasi saham mempunyai landasan yang

kuat yang disebut nilai intrinsik, yang dapat ditentukan melalui suatu

analisis yang sangat hati-hati terhadap kondisi perusahaan pada saat

sekarang dan prospeknya di masa mendatang. Nilai inilah yang

diestimasi oleh pemodal atau analis, dan hasil dari estimasi ini

dibandingkan dengan nilai pasar sekarang sehingga dapat diketahui

commit to user

11 2. Analisis Teknikal

Merupakan suatu teknik analisis yang menggunakan data atau catatan

pasar untuk berusaha mengakses permintaan dan penawaran suatu

saham tertentu maupun pasar secara keseluruhan. Model analisis

teknikal lebih menekankan pada tingkah laku pemodal di masa akan

datang berdasarkan kebiasaan di masa lalu.

Fluktuasi harga saham merupakan hal yang seringkali terjadi di

pasar modal. Fenomena tersebut menarik banyak faktor yang ditemukan dan

mempengaruhi fluktuasi tersebut.

Menurut (Herianto dan Sudomo : 1998) secara garis besar

faktor-faktor yang mempengaruhi harga saham dibagi dalam kelompok sudut

pandang perusahaan (mikro) dan sudut pandang pasar (makro).

Sudut pandang perusahaan (mikro) meliputi:

1. Profit perusahaan yang secara konsisten mampu mencapai tingkat

pertumbuhan yang tinggi, maka secara empiris harga sahamnya akan

turut mengalami kenaikan.

2. Dividen, tingkat pembagian dividen merupakan salah satu

pertimbangan seorang investor dalam melakukan tindakan

investasinya.

3. Aliran kas, aliran yang menggambarkan alur kas masuk dan kas

keluar dari suatu perusahaan.

4. Perusahaan fundamental industri. Hal ini dapat diukur dari kinerja

keuangan perusahaan. Kinerja keuangan perusahaan dapat dilihat dari

commit to user

12

5. Perusahaan sikap investasi, yang mencerminkan perubahan dan

perilaku para investor terhadap pilihan investasi yang dilakukan.

Sudut pandang pasar (makro) meliputi:

1. Tingkat inflasi, yang akan mempengaruhi investor untuk memilih

antara real asset (tangible) dan financial asset serta antara saham

ataukah sekuritas fixed income.

2. Kebijakan fiskal dan moneter, yang akan menentukan dalam

pandangan pasar modal di masa yang akan datang.

3. Internasionalisasi, yang akan mencerminkan seberapa besar bisnis

perusahaan dalam negeri dapat berkompetisi dengan perusahaan

asing.

Dalam melakukan investasi di pasar modal para analis dan

investor dapat melakukan pendekatan investasi yang secara garis besar

dapat dibedakan menjadi dua pendekatan yaitu analisis teknikal dan

analisis fundamental. Analisis teknikal merupakan upaya untuk

memperkirakan harga saham dengan mengamati perubahan harga

saham tersebut di waktu lampau (Francis, 1988). Sedangkan analisis

fundamental merupakan teknik analisis saham yang mempelajari

tentang keuangan mendasar dan fakta ekonomi dari perusahaan

sebagai langkah penilaian harga saham perusahaan (Francis, 1988).

2. Informasi Laporan Keuangan

Sebelum seorang investor memutuskan akan menginvestasikan

dananya di pasar modal, ada kegiatan terpenting yang perlu untuk

dilakukan, yaitu penilaian yang cermat terhadap emiten. Seorang investor

commit to user

13 benar, sistem perdagangan di bursa dapat dipercaya, serta tidak ada pihak

lain yang memanipulasi informasi dan perdagangan tersebut (Rosyadi,

2002). Syarat utama yang diinginkan oleh para investor untuk bersedia

menyalurkan dananya melalui pasar modal adalah perasaan aman akan

investasinya.

Laporan keuangan memberikan informasi yang berhubungan dengan

profitabilitas, resiko, aliran kas, yang seluruhnya akan mempengaruhi

harapan pihak-pihak yang berkepentingan dengan laporan keuangan

tersebut.

Analisis laporan keuangan mencakup pengaplikasian berbagai alat

dan teknik analisis pada laporan keuangan dan data keuangan dalam rangka

untuk memperoleh ukuran-ukuraran dan hubungan-hubungan yang berarti

dan berguna dalam rangka pengambilan keputusan.

Bagi para investor yang akan melakukan analisis perusahaan,

informasi laporan yang dikeluarkan perusahaan merupakan salah satu jenis

informasi yang mudah didapatkan dibandingkan alternatif informasi yang

lainnya. Selain itu informasi laporan keuangan sudah cukup

menggambarkan kepada kita sejauh mana perkembangan kondisi

perusahaan selama ini dan apa saja yang telah dicapainya. Selain itu kita

juga bisa melihat prospek perusahaan selama operasinya hanya dengan

membaca dan melihat laporan keuangan.

Koesno (dalam Resmi, 2002) mengatakan bahwa salah satu faktor

penting yang mempengaruhi pengharapan investor adalah kinerja keuangan

dari tahun ke tahun. Kinerja keuangan perusahaan dapat menjadi petunjuk

commit to user

14 terhadap informasi laporan keuangan dapat digunakan sebagai dasar

pertimbangan oleh investor untuk mengetahui perbandingan antara nilai

intrinsik saham perusahaan dengan harga pasar saham perusahaan yang

bersangkutan, dan atas pertimbangan tersebut investor dapat mengambil

keputusan apakah membeli ataukah menjual saham perusahaan yang

bersangkutan. Laporan keuangan dibagi menjadi tiga yaitu :

a. Neraca yang menggambarkan kondisi finansial pada waktu

tertentu.

b. Laba Rugi menggambarkan kondisi profitabilitas perusahaan

pada periode tertentu.

c. Laporan arus kas menggambarkan aliran kas yang bersumber

dari tiga sumber atau aktivitas yaitu : aktivitas operasi, aktivitas

investasi, dan aktivitas pendanaan.

3. Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi yang sudah terjadi dan return ekspektasi yang

belum terjadi namun di harapkan dapat terjadi dimasa mendatang. Return

realisasi (Realized Return) merupakan return yang telah terjadi. Return

realisasi penting karena digunakan sebagai salah satu pengukur kinerja

perusahaan dan dihitung berdasarkan data hitoris. Return ekspektasi

(Expected Return) adalah return yang diharapkan akan diperoleh oleh

investor dimasa mendatang. Berbeda dengan return realisasi yang

sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

commit to user

15 Husnan (dalam Resmi, 2002) mengatakan bahwa meskipun disebut

sebagai return saham atau tingkat keuntungan, sebenarnya tingkat

keuntungan tersebut lebih tepat dikatakan sebagai presentasi perubahan

harga saham. Tujuan investor dalam berinvestasi adalah untuk

memaksimumkan return, tanpa melupakan faktor atas investasi yang

dilakukan.

Selain memperhatikan return, investor juga perlu

mempertimbangkan resiko yang akan didapat akibat investasi tersebut.

Resiko merupakan kemungkinan perbedaan antara actual return yang

diterima dengan return yang diharapkan.

Komponen return meliputi:

a. Capital Gain/loss merupakan keuntungan/kerugian bagi investor

yang diperoleh dari kelebihan harga jual/harga beli diatas harga

beli/harga jual yang keduanya terjadi dipasar sekunder.

b. Yield merupakan pendapatan atau aliran kas yang diterima

investor secara periodik, misalnya berupa deviden atau bunga.

Yield dinyatakan dalam presentase dari modal yang ditanamkan.

Actual return yang diterima oleh investor belum tentu sama dengan

tingkat return yang diharapkan karena adanya faktor resiko, sehingga

investor yang rasional perlu unutk memperkirakan besarnya resiko dan

tingkat keuntungan dari seluruh asset yang ada di pasar. Untuk itu

pembentukan model-model keseimbangan umum sangat berguna untuk

menjelaskan hubungan antara resiko dan tingkat keuntungan serta

menentukan ukuran resiko yang relevan bagi setiap asset, juga dapat

commit to user

Untuk mengetahui atau menilai kondisi keuangan dan prestasi

perusahaan, analisis keuangan memerlukan beberapa tolok ukur. Tolok

ukur yang sering dipakai adalah rasio atau indeks, yang menghubungkan

dua kata keuangan yang satu dengan yang lainnya. Analisis dan

interpretasi dari macam-macam rasio dapat memberikan pandangan yang

lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para

analis yang ahli dan berpengalaman dibandingkan dengan analisis yang

hanya didasarkan atas data keuangan sendiri-sendiri yang tidak

berbentuk rasio.

Analisis rasio keuangan yang menghubungkan unsur-unsur neraca

dan laba rugi dapat memberikan gambaran tentang sejarah perusahaan

dan penilaian posisi keuangannya. Analisis rasio juga memungkinkan

manajer keuangan memperkirakan reaksi para kreditur dan investor, dan

juga memberikan pandangan ke dalam tentang bagaimana kira-kira dana

dapat diperoleh. Rasio analisis keuangan meliputi dua jenis

perbandingan. Pertama, analisis dapat memperbandingkan rasio sekarang

dengan rasio masa lalu, yang kedua membandingkan rasio perusahaan

dengan rasio perusahaan lain yang sejenis atau dengan rata-rata industri

commit to user

17 Rasio-rasio dikelompokkan dalam lima kelompok dasar yaitu :

1) Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk

mengukur tingkat kemampuan suatu perusahaan dalam memenuhi

kewajiban keuangan yang berjangka pendek tepat pada waktunya.

Tingkat likuiditas yang tinggi memperkecil kegagalan perusahaan

dalam memenuhi kewajiban fiansial jangka pendek kepada

kreditur dan berlaku pula sebaliknya.

Rasio ini merupakan perbandingan antara aktiva lancar dan

hutang lancar, yang menunjukkan seberapa efisien perusahaan

mengelola aktiva lancar perusahaan, sehingga mampu membayar

utang jangka pendek tepat pada waktu yang dibutuhkan. Tinggi

rendahnya rasio ini akan mempengaruhi minat investor untuk

menginvestasikan dananya. Makin besar rasio ini maka makin

efisien perusahaan dalam mendayagunakan aktiva lancar

perusahaan.

Rasio likuiditas terdiri dari :

a) Quick Ratio

Rasio ini digunakan untuk mengukur kemampuan

cashflow perusahaan yang dapat digunakan untuk memenuhi

commit to user

18 b) Current Ratio

Rasio ini menunjukkan sejauh mana aktiva lancar

menutupi kewajiban lancar. Semakin besar rasio ini maka

semakin tinggi kemampuan perusahaan untuk menutupi

jangka pendeknya.

2) Rasio Profitabilitas atau Rentabilitas

Rasio ini menunjukkan kemampuan perusahaan dalam

menghasilkan laba. Profitasbilitas diukur dengan kesuksesan

perusahaan dan kemampuan menggunakan aktivanya secara

produktif, dengan demikian profitabilitas perusahaan dapat

diketahui dengan membandingkan laba yang diperoleh dalam

suatu periode dengan jumlah aktiva atau jumlah modal perusahaan

tersebut. Semakin tinggi rasio ini maka semakin efisien

perusahaan tesebut dalam memanfaatkan fasilitas perusahaan.

Rasio Profitabilitas terdiri dari :

a) Gross Profit Margin

Rasio ini mencerminkan laba kotor yang dapat dipakai

perusahaan dari setiap Rupiah penjualannya, yang berarti

dilihat dari komponen penjualan bersih dan harga pokok

penjualan.

b) Contribution Margin

Rasio yang digunakan mengukur seberapa besar hasil

penjualan dapat digunakan untuk menutup biaya variabel

commit to user

19

c) Return on Asset (ROA)

Rasio yang digunakan untuk mengukur seberapa baik

manajemen menggunakan seluruh asset yang dimiliki

perusahaan dalam menghasilkan laba.

d) Return on Equity (ROE)

Rasio ini digunakan untuk mengukur seberapa besar hasil laba

emiten yang dapat dinikmati oleh investor. ROE yang tinggi

bisa berarti bahwa perusahaan tersebut memiliki peluang

untuk memberikan pendapatan yang besar bagi pemegang

saham.

e) Net Profit Margin

Mengukur seberapa besar kontribusi penjualan terhadap laba

bersih perusahaan

3) Rasio Solvabilitas

Merupakan rasio yang menunjukkan kemampuan perusahaan

untuk memenuhi kewajiban keuangan bila perusahaan tersebut

dilikuidasi, baik kewajiban keuangan jangka pendek ataupun

kewajiban jangka panjang. Rasio ini merupakan perbandingan

total aktiva dan utang serta utang dan ekuitas. Proporsi utang

untuk investasi dan operasi.

Rasio solvabilitas terdiri dari :

commit to user

20 Rasio ini menggambarkan total hutang dan total equitas dalam

pendanaan perusahaan dan kemampuan modal sendiri

perusahaan tersebut untuk memenuhi seluruh kewajibannya.

DER merupakan rasio solvabilitas yang menggambarkan

kemampuan suatu perusahaan dalam memenuhi kewajiban

jangka panjangnya, sehingga bisa melihat tingkat resiko tak

tertagihnya suatu hutang atau kewajiban. Semakin tinggi

DER, semakin besar presentase modal asing yang digunakan

dalam operasional perusahaan, atau semakin besar DER

menandakan struktur permodalan usaha lebih banyak

memanfaatkan hutang-hutang relatif terhadap ekuitas.

b)Longterm Debt Ratio

Rasio ini digunakan untuk mengukur perimbangan antara

dana investasi yang menggunakan hutang dan menggunakan

ekuitas.

c) Interest Coverage Ratio

Rasio ini digunakan untuk mengukur berapa besar prosentase

sisa laba setelah digunakan untuk membayar kewajiban beban

bunga.

4) Rasio Aktivitas

Rasio ini mengukur tingkat kemampuan dari pihak

manajemen dalam mengelola asset-assetnya.

commit to user

21 a) Invetory Turnover

b) Total Asset Turnover

5) Rasio Nilai Pasar

Rasio ini mengukur kemapuan perusahaan dalam menciptakan

nilai pada masyarakat terutama pemegang saham dan calon

investor (Harianto dan Sudomo, 2001:155). Hal ini dilakukan

karena seorang investor dalam melakukan investasi saham akan

berharap untuk mendapatkan imbalan berupa laba atau

peningkatan nilai ekonomi saham.

Rasio nilai pasar terdiri dari :

a) Price Earning Ratio (PER)

PER mempunyai arti yang cukup penting dalam menilai suatu

saham, rasio ini merupakan suatu indikasi tentang harapan

masa depan suatu perusahaan. PER merupakan fungsi dari

pendapatan yang diharapkan di masa yang akan datang,

semakin tinggi tingkat pertumbuhan dari pendapatan yang

diharapkan, maka semakin tinggi pula PER.

b) Earning per Share (EPS)

Rasio ini digunakan untuk mengukur presentase laba terhadap

harga saham. Laba per lembar saham merupakan jumlah

keuntungan yang diperoleh untuk setiap lembar saham biasa.

EPS yang tinggi menandakan bahwa perusahaan tersebut

mampu memberikan tingkat kesejahteraan yang lebih baik

commit to user

22 menunjukkan kemampuan perusahaan dalam memperoleh

laba dan mendistribusikan laba yang diraih perusahaan kepada

pemegang saham.

c) Devident Per Share (DPS)

Mengukur seberapa besar presentase deviden terhadap harga

saham. Perusahaan dengan variabel DPS yang tinggi diyakini

mempunyai prospek yang baik di masa yang akan datang

5. Pengaruh antara ROA, PER, DPS, FL, ITO, PBV terhadap Return

Saham

a. Return on Asset (ROA)

Return On Assets (ROA) adalah rasio antara laba setelah pajak atau

Net Income After Tax (NIAT) terhadap total assets. ROA

menunjukkan kinerja keuangan perusahaan dalam menghasilkan laba

bersih dari aktiva yang digunakan untuk operasional perusahaan.

ROA digunakan untuk mengetahui kinerja perusahaan berdasarkan

kemampuan perusahaan dalam mendayagunakan jumlah assets yang

dimiliki, hal ini akan dapat menyebabkan apresiasi dan depresiasi

harga saham. Kinerja keuangan perusahaan dalam menghasilkan laba

bersih dari aktiva yang digunakan akan berdampak pada pemegang

saham perusahaan. ROA yang semakin bertambah menggambarkan

kinerja perusahaan yang semakin baik dan para pemegang saham

akan mendapatkan keuntungan dari dividen yang diterima semakin

meningkat. Dengan demikian akan semakin membuat para investor

commit to user

23 perusahaan. Dengan adanya daya tarik tersebut berdampak pada calon

investor dan atau investor untuk memiliki saham perusahaan semakin

banyak.

Jika permintaan atas saham perusahaan semakin banyak maka harga

saham perusahaan tersebut dalam pasar modal cenderung meningkat.

Seiring dengan meningkatnya harga saham, maka capital gain (actual

return) dari saham tersebut juga mengalami peningkatan. Hal ini

disebabkan karena actual return merupakan selisih antara harga

saham periode saat ini dengan harga saham sebelumnya. Berdasar

logika konsep tersebut maka ROA berpengaruh positif terhadap return

saham.

b. Price Earning Ratio (PER)

PER mempunyai arti yang cukup penting dalam menilai suatu saham,

rasio ini merupakan suatu indikasi tentang harapan masa depan suatu

perusahaan. PER merupakan fungsi dari pendapatan yang diharapkan

di masa yang akan datang, semakin tinggi tingkat pertumbuhan dari

pendapatan yang diharapkan, maka semakin tinggi pula PER. PER

secara teoritis merupakan indikator yang dapat digunakan menentukan

apakah harga saham-saham tertentu terlalu tinggi atau terlalu rendah,

sehingga para (calon) investor dapat menentukan kapan sebaiknya

saham dibeli atau dijual. Oleh karena itu, didalam memilih saham

dengan pertimbangan rasio tinggi rendahnya Price Earning Ratio

(PER) disarankan memilih saham dengan rasio Price Earning Ratio

commit to user

24 c. Deviden per Share (DPS)

Menurut Sharpe dan kawan-kawan (1997), perubahan dividen adalah

pengumuman kenaikan dividen yang merupakan tanda bahwa

manajemen telah menaikkan pendapatan masa depan perusahaan.

Oleh karena itu, pengumuman kenaikan dividen merupakan kabar

baik dan pada gilirannya akan menaikkan ekspektasi mereka

mengenai pendapatan perusahaan. Hal ini merupakan suatu implikasi

bahwa pengumuman kenaikan dividen akan menyebabkan kenaikan

harga saham perusahaan.

Seiring dengan meningkatnya harga saham, maka capital gain (actual

return) dari saham tersebut juga mengalami peningkatan. Hal ini

disebabkan karena actual return merupakan selisih antara harga

saham periode saat ini dengan harga saham sebelumnya. Berdasar

logika konsep tersebut maka DPS berpengaruh positif terhadap return

saham.

d. Financial Leverage (FL)

Financial Leverage (FL) menggambarkan sampai sejauh mana

sekuritas berpenghasilan tetap digunakan dalam struktur modal

perusahaan. Semakin tinggi penggunaan sekuritas berpenghasilan

tetap (dalam hal ini adalah hutang) maka financial leveragenya juga

akan semakin tinggi, begitu juga sebaliknya. Di dalam analisis

fundamental financial leverage ini diasumsikan bahwa dividen untuk

pemegang saham preferen selalu dibayar dalam setiap periode.

Asumsi ini diperlukan karena tujuan utama dari financial leverage

commit to user

25 bagi para pemegang saham biasa setelah bunga dan dividen (untuk

saham preferen) dibayarkan. Financial leverage dapat diukur dengan

rumus total hutang dibagi dengan total asset. meningkatnya laba

maka harga saham cenderung naik, sedangkan ketika laba turun, maka

harga saham ikut juga turun.

Seiring dengan turunnya harga saham, maka capital gain (actual

return) dari saham tersebut juga mengalami penurunan. Berdasar

logika konsep tersebut maka FL berpengaruh negatif terhadap return

saham. Seinancial Leverage, semakin kecil return saham.

e. Inventory Turn Over (ITO)

Inventory Turnover merupakan rasio yang digunakan untuk mengukur

kecepatan perputaran persediaan menjadi kas. Semakin cepat

inventory terjual, semakin cepat investasi perusahaan berubah dan

persediaan menjadi kas (Ang, 1997). Menurut Sartono (1994)

perusahaan yang perputaran persediaannya makin tinggi berarti makin

efisien sehingga tingkat perputaran modal menjadi semakin cepat,

perputaran modal yang cepat memberikan harapan untuk memperoleh

keuntungan perusahaan semakin tinggi.

Perusahaan yang mampu memperoleh keuntungan yang tinggi

menunjukkan kinerja perusahaan yang baik dan pada akhirnya dapat

memberikan harapan return sahamnya yang semakin baik. Oleh

karena itu, didalam memilih saham dengan pertimbangan rasio tinggi

rendahnya Inventory Turn Over (ITO) disarankan memilih saham

commit to user

26 f. Price to Book Value (PBV)

Pada umumnya perusahaan-perusahaan yang dapat beroperasi dengan

baik akan mempunyai rasio Price to Book Value (PBV) diatas 1 (Ang,

1997), dimana hal ini menunjukkan nilai saham suatu perusahaan,

dihargai diatas nilai bukunya. Semakin tinggi rasio Price to Book

Value (PBV) suatu perusahaan menunjukkan semakin tinggi pula

penilaian investor terhadap perusahaan yang bersangkutan, relatif

apabila dibandingkan dengan dana yang diinvestasikannya. Hal ini

akan berakibat pada semakin meningkatnya harga saham suatu

perusahaan, dengan demikian diharapkan pula akan meningkatkan

tingkat kembalian (return) perusahaan yang bersangkutan.

Semakin kecil nilai Price to Book Value (PBV) maka harga dari suatu

saham semakin murah. Semakin rendah rasio P rice to Book Value

(PBV) menunjukkan harga saham yang lebih murah underprice

dibandingkan dengan harga saham lain yang sejenis. Kondisi ini

memberi peluang kepada investor untuk meraih capital gain pada saat

harga saham kembali mengalami rebound kenaikan harga. Oleh

karena itu, didalam memilih saham dengan pertimbangan rasio tinggi

rendahnya Price to Book Value (PBV) disarankan memilih saham

commit to user

27

B. PENELITIAN TERDAHULU

1. Dyah Kumala Trisnaeni (2007) tentang pengaruh kinerja keuangan yang

terdiri dari EPS, DER, ROI, ROE, dan PER terhadap return saham pada

perusahaan manufaktur di Bursa Efek Jakarta dan untuk mengetahui rasio

yang dominan yang mempengaruhi return saham perusahaan manufaktur di

Bursa Efek Jakarta. Hasilnya menunjukkan rasio keuangan yang terdiri dari

EPS, DER, ROI, ROE, dan PER tidak berpengaruh secara serentak terhadap

return saham perusahaan manufaktur di Bursa Efek Jakarta. Rasio keuangan

yang berpengaruh secara parsial terhadap return saham perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta adalah rasio PER sehingga

secara langsung rasio ini dominan mempengaruhi perubahan return saham

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

2. Sumilir (2002) melakukan analisis pengaruh EPS, Leverage Ratio, ROI, dan

ROE terhadap return saham. Berdasarkan hasil analisis regresi berganda,

variabel independen secara simultan mempunyai pengaruh yang signifikan

terhadap return saham.

3. Rachmawati (2004) melakukan penelitian tentang pengaruh kinerja financial

yang diukur dari ROE, DER, EPS, DPS, dan PER terhadap perubahan harga

saham. Hasil penelitian menunjukkan bahwa secara bersama-sama lima

commit to user

28

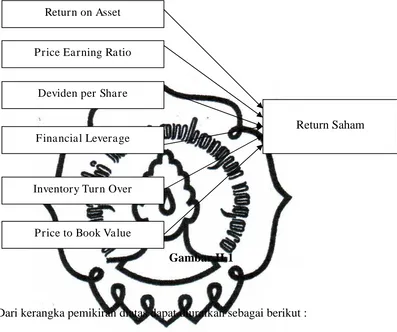

C. KERANGKA PEMIKIRAN

Model penelitian menggambarkan pengaruh antar variabel-variabel penelitian

dan bentuk hipotesis yang dirumuskan.

Gambar II.1

Dari kerangka pemikiran diatas dapat diuraikan sebagai berikut :

1. Return on Asset (ROA) ROA digunakan untuk mengetahui besarnya laba

bersih yang dapat diperoleh dari operasional perusahaan dengan

menggunakan seluruh kekayaannya. Semakin tinggi ROA semakin efisien

operasional perusahaan dan sebaliknya. ROA yang positif menunjukkan

bahwa dari total aktiva yang digunakan untuk operasional perusahaan mampu

memberikan laba bagi perusahaan. Semakin tinggi ROA maka semakin tinggi

pula return saham.

2. Price Earning Ratio (PER) merupakan fungsi dari pendapatan yang

diharapkan di masa yang akan datang, semakin tinggi tingkat pertumbuhan

dari pendapatan yang diharapkan, maka semakin tinggi pula PER. Return on Asset

Deviden per Share

Financial Leverage

Return Saham Price Earning Ratio

Inventory Turn Over

commit to user

29 3. Deviden per Share (DPS) Menurut Sharpe dan kawan-kawan (1997),

perubahan dividen adalah pengumuman kenaikan dividen yang merupakan

tanda bahwa manajemen telah menaikkan pendapatan masa depan

perusahaan. Oleh karena itu, pengumuman kenaikan dividen merupakan

kabar baik dan pada gilirannya akan menaikkan ekspektasi mereka mengenai

pendapatan perusahaan. Hal ini merupakan suatu implikasi bahwa

pengumuman kenaikan dividen akan menyebabkan kenaikan harga saham

perusahaan. Dengan meningkatnya deviden maka akan menaikkan harga

saham,dan akan berpengaruh postif terhadap return saham.

4. Financial Leverage (FL) menggambarkan sampai sejauh mana sekuritas

berpenghasilan tetap digunakan dalam struktur modal perusahaan. Semakin

tinggi penggunaan sekuritas berpenghasilan tetap (dalam hal ini adalah

hutang) maka financial leveragenya juga akan semakin tinggi, begitu juga

sebaliknya. Semakin tinggi financial leverage nya semakin turun harga saham

nya, maka akan berpengaruh terhadap return saham juga menurun.

5. Inventory Turnover merupakan rasio yang digunakan untuk mengukur

kecepatan perputaran persediaan menjadi kas. Semakin cepat inventory

terjual, semakin cepat investasi perusahaan berubah dan persediaan menjadi

kas (Ang, 1997). Perusahaan yang mampu memperoleh keuntungan yang

tinggi menunjukkan kinerja perusahaan yang baik dan pada akhirnya dapat

memberikan harapan return sahamnya yang semakin baik.

6. Price to Book Value (PBV) pada umumnya perusahaan-perusahaan yang

dapat beroperasi dengan baik akan mempunyai rasio Price to Book Value

(PBV) diatas 1 (Ang, 1997), dimana hal ini menunjukkan nilai saham suatu

commit to user

30 Value (PBV) suatu perusahaan menunjukkan semakin tinggi pula penilaian

investor terhadap perusahaan yang bersangkutan, relatif apabila dibandingkan

dengan dana yang diinvestasikannya. Hal ini akan berakibat pada semakin

meningkatnya harga saham suatu perusahaan, dengan demikian diharapkan

pula akan meningkatkan tingkat kembalian (return) perusahaan yang

bersangkutan.

7. Return merupakan variabel dependent yang dihitung berdasarkan data

historis tahunan.

D. HIPOTESIS

Pengujian hipotesis untuk membuktikan pengaruh kinerja keuangan terhadap

return saham pada perusahaan manufaktur yang terdaftar di BEI adalah

dengan menggunakan hipotesis seperti berikut ini :

H1 = Return on Asset (ROA) berpengaruh signifikan postif terhadap return

saham pada perusahaan manufaktur yang terdaftar di BEI

H2 = Price Earning Ratio (PER) berpengaruh signifikan positif terhadap return

saham pada perusahaan manufaktur yang terdaftar di BEI

H3 = Devident per Share (DPS) berpengaruh signifikan positif terhadap return

saham pada perusahaan manufaktur yang terdaftar di BEI

H4 = Financial Leverage (FL) berpengaruh signifikan negatif terhadap return

saham pada perusahaan manufaktur yang terdaftar di BEI

H5 = Inventory Turn Over (ITO) berpengaruh signifikan positif terhadap return

saham pada perusahaan manufaktur yang terdaftar di BEI

H6 = Price to Book Value (PBV) berpengaruh signifikan positif terhadap return

commit to user

31

BAB III

METODE PENELITIAN

A. POPULASI DAN SAMPEL

1. Populasi

Populasi dalam penelitian ini adalah Seluruh perusahaan yang sahamnya

terdaftar di Bursa Efek Indonesia.

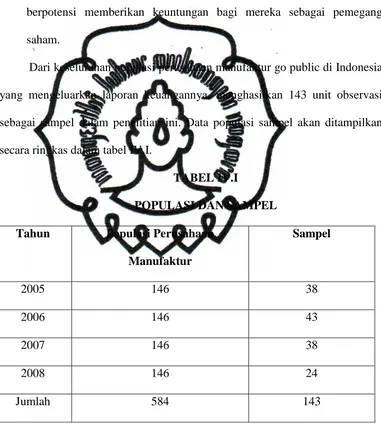

2. Sampel

Sampel yang digunakan dalam penelitian ini adalah perusahaan yang termasuk

perusahaan manufaktur yang terdaftar di Bursa efek Indonesia pada periode

2005-2008 sebanyak 143 perusahaan, dengan alasan bahwa pada umumnya

perusahaan manufaktur merupakan perusahaan yang dominan dalam Bursa

Efek Indonesia dan memiliki tingkat sensifitas yang tinggi ketika ada

kebijakan baik intern maupun ekstern.

3. Metode Pengambilan Sampel

Metode pengambilan sampel dalam penelitian ini menggunakan purposive

sampling yaitu suatu metode dimana pengambilan data-data dengan kriteria

tertentu. Kriteria-kriteria tersebut meliputi :

a. Perusahaan yang diteliti adalah perusahaan yang tergabung dalam

perusahaan manufaktur.

b. Perusahaan tersebut membagikan deviden setiap tahunnya dari tahun

2005-2008.

c. Perusahaan yang diteliti melaporkan laporan keuangan (Annual Report)

commit to user

32

B. PENGUKURAN VARIABEL

Penelitian ini menggunakan dua variabel :

1. Variabel Dependen yaitu variabel yang mempunyai ketergantungan

terhadap variabel lain. Dalam penelitian ini variabel dependennya adalah

return saham.

2. Variabel independent adalah variabel bebas atau tidak terikat dengan

variabel lain. Adapun variabel independent dalam penelitian ini antara lain

:

a. Return on Asset (ROA)

Rasio yang mengukur tingkat pengembalian atas aktiva yang

didanai oleh pemegang saham dan kreditor, maka rasio harus dapat

memberikan ukuran produktifitas aktiva dalam pengembaliannya

kepada kedua belah pihak (Sawir,2001) menyatakan rumus ROA

commit to user

33 b. Price Earning Ratio (PER)

Rasio ini merupakan suatu indikasi tentang harapan masa depan

suatu perusahaan. PER merupakan fungsi dari pendapatan yang

diharapkan di masa yang akan datang, semakin tinggi tingkat

pertumbuhan dari pendapatan yang diharapkan, maka semakin

tinggi pula PER. PER secara teoritis merupakan indicator yang

dapat digunakan menentukan apakah harga saham saham tertentu

terlalu tinggi dan terlalu rendah, sehingga para (calon) investor

dapat menentukan kapan sebaiknya saham dibeli atau dijual. PER

dapat dihitung sebagai berikut :

c. Dividen Per Share (DPS)

Dividen Per Share (DPS) adalah besarnya jumlah pendapatan per

lembar saham yang akan didistribusikan pada para pemegang

saham biasa. DPS dihitung dari :

DPS =

Financial leverage adalah jumlah uang yang sesungguhnya

tersedia bagi pemegang saham biasa setelah bunga dan dividen

untuk saham preferen dibayarkan. Financial leverage dapat

commit to user

34 e. Inventory Turn Over

Inventory Turn Over (ITO) merupakan rasio yang digunakan

untuk mengukur kecepatan perputaran persediaan menjadi kas.

f. Price to Book Value

Price to Book Value (PBV) merupakan rasio pasar yang

digunakan untuk mengukur kinerja harga pasar saham terhadap

nilai bukunya.

C. JENIS DATA

Data yang digunakan dalam penelitian ini adalah data sekunder, dimana

data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara

tidak langsung (data dicatat oleh pihak lain). Data sekunder umumnya berupa

bukti, catatan, atau laporan histories yang telah tersusun dalam arsip (data

documenter) yang dipublikasikan dan tidak dipublikasikan. (Indriantoro, 1999).

Bentuk data yang digunakan dalam penelitian ini adalah :

1. Laporan keuangan tahunan (Annual Report) yang diterbitkan oleh

perusahaan yang menjadi obyek penelitian selama periode

2005-2008.

2. Data yang dibutuhkan dalam penelitian ini seperti ROA, PER, DPS,

commit to user

35 diperoleh secara langsung dari Indonesian Capital Market Directory

(ICMD).

D. TEKNIK DAN PENGUMPULAN DATA

Metode pengumpulan data yang dipakai adalah metode dokumentasi,

yaitu pengumpulan data yang dilakukan dengan melakukan pencatatan

seperlunya dari sumber data yang terkait.

Data yang dikumpulkan berasal dari :

a. Kinerja keuangan perusahaan yang digunakan adalah rasio keuangan,

yang dihitung berdasarkan laporan keuangan perusahaan manufaktur

periode 2005 – 2008. Data tersebut diperoleh dari Indonesian Capital

Market Directory (ICMD).

b. Return saham diperoleh dari IDX dan Indonesian Capital Market

Directory (ICMD).

E. UJI KUALITAS DATA

Uji kualitas data data dalam penelitian ini menggunakan uji asumsi

klasik. Karena jenis data dalam penelitian ini dalah jenis data sekunder. Uji

asumsi klasik ini dilakukan agar model regresi pada penelitian ini signifikan dan

representative, maka model regresi tersebut harus memenuhi asumsi dasar

klasik. Asumsi dasar tersebut adalah apabila tidak terjadi autokorelasi,

multikolinearitas, dan heterokedastisitas diantara variabel-variabel bebas dalam

regresi tersebut.

1. Uji Normalitas

Uji normalitas data bertujuan untuk menguji dalam model regresi,

variabel dependen dan variabel independen keduanya mempunyai

commit to user

36 dilakukan dengan menggunakan model kolmogorov-smirnov. Uji ini

dilakukan dengan membandingkan nilai signifikansi yang diperoleh

dengan taraf signifikansi yang sudah ditentukan yaitu 0,05. Apabila

nilai signifikansi (p-value) lebih besar dari taraf signifikansi yaitu

0,05, maka data berdistribusi normal.

Jika data berdistribusi tidak normal maka digunakan metode

trimming. Salah satu penyebab yang menjadikan data tidak

berdistribusi normal adalah karena terdapat beberapa item data yang

bersifat outliers, yaitu kasus atau data yang memiliki karakteristik

unik yang terlihat sangat berbeda jauh dari observasi-observasi

lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah

variabel tunggal atau variabel kombinasi (Ghozali, 2005 : 36). Untuk

itu digunakan metode trimming, yaitu membuang data yang bersifat

outliers tersebut. Selain itu, dapat dilakukan transformasi data dengan

menggunakan bentuk log sehingga nilai transformasi tersebut dapat

memenuhi batas yang ditentukan.

2. Uji Asumsi Klasik

Uji asumsi klasik meliputi uji multikolinearitas, autokorelasi, dan

heteroskedastisitas.

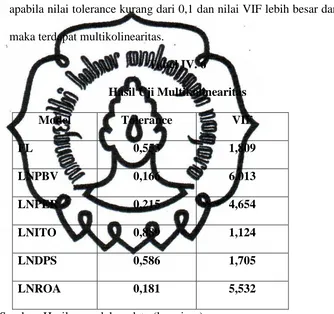

a. Uji Multikolinearitas

Multikolinearitas adalah suatu hubungan yang sempurna

antara beberapa variabel independen (bebas) dalam model regresi.

Akibat adanya multikolinearitas adalah estimasi akan terafiliasi

sehingga menimbulkan bias. Uji ini dilakukan dengan melihat nilai

commit to user

37 10, maka disimpulkan telah terjadi multikolinearitas, sedangkan jika

nilai VIF dibawah angka 10, maka disimpulkan tidak terjadi

multikolinearitas.

b. Uji Autokorelasi

Autokorelasi adalah korelasi antara anggota serangkaian

observasi yang terletak bederetan menurut waktu (seperti data time

series) atau korelasi antara tempat yang berdekatan (seperti data

cross sectional). Uji yang digunakan untuk mendeteksi adanya

autokorelasi adalah uji Durbin-Watson (D-W). Uji autokorelasi

digunakan untuk mendeteksi adanya korelasi internal diantara

anggota-anggota dari serangkaian pengamatan yang tersusun dalam

rangkaian ruang dan waktu. Untuk mendeteksi adanya autokorelasi

dapat dilihat dari nilai Durbin-Watson. Panduan mengenai angka

Durbin-Watson (D-W) untuk mendeteksi autokorelasi bisa dilihat

dalam tabel D-W.

Kriteria pengujiannya adalah sebagai berikut (Santoso, 2001

: 219) :

1) Angka D-W dibawah –2, berarti ada autokorelasi positif.

2) Angka D-W diantara –2 sampai +2, berarti tidak ada

autokorelasi.

3) Angka D-W diatas +2, berarti ada autokorelasi negatif.

c. Uji Heteroskedastisitas

Dalam penelitian ini, uji heteroskedastisitas dimaksudkan

untuk mengetahui dalam model regresi terjadi ketidaksamaan

commit to user

38 (Ghozali, 2005 : 105). Metode yang digunakan untuk menguji ada

atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot

antara nilai variabel dependen (ZPRED) dengan nilai residual

(SRESID). Dasar analisis ini adalah :

1) Jika titik-titik yang ada membentuk pola tertentu yang teratur

seperti bergelombang atau melebar kemudian menyempit,

maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak terdapat pola yang jelas, serta titik-titik menyebar

diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

F. UJI HIPOTESIS

1. Model Regresi Linear Berganda

Regresi merupakan alat yang mengukur kekuatan pengaruh antara dua

variabel atau lebih, juga menunjukkan arah pengaruh antara variabel

dependent dengan variabel independent.

Dalam penelitian ini, model estimasi yang digunakan adalah persamaan

linier, adapun persamaan model regresi berganda tersebut adalah :

commit to user

Uji F digunakan untuk menguji pengaruh variabel independen terhadap

variabel dependen secara bersama-sama.

Langkah-langkah hipotesis dengan Uji F :

a. Menentukan hipotesis

H0 : b1 = b2 = b3 = b4 = b5 = b6 = 0

Semua variabel independen bukan merupakan penjelas yang

signifikan terhadap variabel dependen.

HA : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6≠ 0

Semua variabel independen secara bersama-sama merupakan

penjelas yang signifikan terhadap variabel dependen.

b. Membandingkan probabilitas F-hitung dengan alpha = 5 %

c. Kriteria penerimaan dan penolakan hipotesis :

Ho diterima apabila Fhitung < Ftabel

Ho ditolak apabila Fhitung > Ftabel

3. Uji t

Uji t digunakan untuk menguji pengaruh variable independen terhadap

vaiabel dependen secara parsial.

Langkah-langkah hipotesis dengan uji t :

a. Menentukan hipotesis

commit to user

40 Variable independen x bukan merupakan penjelas yang signifikan

terhadap variable dependen.

HA : bx≠ 0

Variable independen tersebut merupakan penjelas yang signifikan

terhadap variable dependen.

b. Membandingkan profitabilitas t-hitung dengan alpha = 5%

c. Kriteria penerimaan dan penolakan hipotesis :

Ho diterima apabila: -ttabel £ thitung £ ttabel