EFEK INDONESIA

SKRIPSI

Oleh :

SONNY ARIF FIRMADA SARJONO 0612010015 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

LEVERAGE DAN PERTUMBUHAN ASSET SERTA

PENGARUHNYA TERHADAP BETA SAHAM PADA

PERUSAHAAN LQ-45 YANG GO PUBLIC

DI BURSA EFEK INDONESIA

Yang diajukan

SONNY ARIF FIRMADA SARJONO 0612010015 / FE / EM

Telah diseminarkan dan disetujui untuk menyusun skripsi :

Pembimbing Utama

Rizky Dermawan SE, MM Tanggal………

Mengetahui

Ketua Program Studi Manajemen

ANALISIS FINANCIAL LEVERAGE, OPERATING

LEVERAGE DAN PERTUMBUHAN ASSET SERTA

PENGARUHNYA TERHADAP BETA SAHAM PADA

PERUSAHAAN LQ-45 YANG GO PUBLIC

DI BURSA EFEK INDONESIA

Yang diajukan

SONNY ARIF FIRMADA SARJONO 0612010015 / FE / EM

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Rizky Dermawan SE, MM Tanggal………

Mengetahui Wakil Dekan I

Sonny Arif Firmada Sarjono

ABSTRAKSI

Pasar modal menjadi alternatif bagi perusahaan untuk memperoleh sumber pendanaan namun bagi investor, pasar modal merupakan sarana untuk menanamkan modalnya pada surat berharga untuk mendapatkan keuntungan berupa deviden dan capital gain, akan tetapi dalam dunia bisnis hampir semua investasi mengandung resiko. Dalam kaitannya dengan penanaman modal pada surat berharga, investor dihadapkan pada resiko sehubungan dengan tingkat bunga yang diharapkan. Untuk melakukan investasi harus diperhatikan dua unsur yang melekat pada setiap modal atau dana yang diinvestasikan, yaitu hasil (return) dan resiko (risk). Dua unsur ini selalu mempunyai hubungan timbal balik yang sebanding. Umumnya semakin tinggi hasil, semakin besar resiko yang diperoleh dan semakin kecil hasil, semakin kecil pula resiko yang diperoleh. Salah satu bidang investasi yang cukup menarik namun tergolong beresiko tinggi adalah investasi dalam saham. Atas dasar fenomena tersebut maka penelitian ini bermaksud untuk meneliti mengenai analisis pengaruh financial leverage,

operating leverage dan asset growth terhadap beta saham pada perusahaan LQ-45

di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan LQ-45 yang go public di Bursa Efek Indonesia. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu bahwa pengambilan sampel dilakukan atas dasar tujuan tertentu, maka jumlah sampel perusahaan LQ-45 yang memenuhi kriteria sebanyak 16 perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari data laporan keuangan periode 2005-2008 yang diambil dari Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis regresi linear berganda dengan asumsi klasik menggunakan program SPSS.

Hasil penelitian melalui analisis uji regresi linear berganda diperoleh kesimpulan bahwa variabel Financial Leverage tidak signifikan (negative),

Operating Leverage tidak signifikan (positif), sedangkan Asset Growth tidak

signifikan (negative) terhadap Beta Saham.

Keywords: Financial Leverage, Operating Leverage, Asset Growth dan Beta Saham

KATA PENGANTAR

Segala puji syukur, penulis panjatkan kepada Tuhan Yang Maha Esa karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “ANALISIS PENGARUH FINANCIAL LEVERAGE, OPERATING LEVERAGE, DAN

ASSET GROWTH TERHADAP BETA SAHAM PADA PERUSAHAAN LQ-45 DI

BURSA EFEK INDONESIA”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran “ Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati peneliti ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, MS, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

selalu memberikan motivasi, dorongan dan bimbingan dalam menyelesaikan skripsi ini. 5. Segenap Staff Dosen Fakultas Ekonomi Jurusan Manajemen Universitas Pembangunan

Nasional “Veteran” Jawa timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Untuk kedua orang tua, adik dan seluruh kerabat, terima kasih atas segala doa yang dipanjatkan siang dan malam kepada Tuhan Yang Maha Esa, terima kasih atas dukungan materiil, pengertian, dan kasih sayang yang telah diberikan.

Penulis menyadari bahwa hasil penelitian yang tersusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu kritik dan saran tetap peneliti butuhkan untuk penyempurnaan skripsi ini.

Harapan penulis, kiranya skripsi ini dapat memberikan sumbangan bagi pengembangan ilmu pengetahuan khususnya di Fakultas Ekonomi Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Surabaya, Mei 2010

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 10

2.2.1. Pasar Modal ... 10

2.2.1.1. Pengertian Pasar Modal ... 10

2.2.1.2. Jenis-jenis Pasar Modal ... 11

2.2.1.3. Instrumen Pasar Modal ... 12

2.2.1.4. Faktor-faktor Pengaruh Perkembangan Pasar Modal ... 15

2.2.1.5. Fungsi dan Peranan Pasar Modal... 15

2.2.2. Investasi ... 17

2.2.2.1 Pengertian Investasi ... 17

2.2.2.2 Investasi Saham ... 18

2.2.2.3 Jenis-jenis Investasi ... 18

2.2.2.6 Resiko Investasi ... 19

2.2.2.5 Manfaat Investasi ... 20

2.2.3. Return dan Beta ... 22

2.2.3.1. Pengertian Return... 22

2.2.3.2. Pengertian Beta... 24

2.2.3.3. Model Indeks Tunggal ... 26

2.2.3.4. Capital Asset Pricing Model... 27

2.2.4. Faktor yang mempengaruhi Beta... 29

2.2.4.1. Financial Leverage ... 30

2.2.4.2. Operating ... 31

2.2.4.3. Asset Growth ... 32

2.2.5. Hubungan Financial Leverage Terhadap Beta Saham 33 2.2.6. Hubungan Operating Leverage Terhadap Beta Saham 34 2.2.7. Hubungan Asset Growth Leverage Terhadap Beta Saham ... 35

2.3. Kerangka Pemikiran ... 37

2.4. Hipotesis ... 38

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 39

3.2. Populasi dan Sampel ... 41

3.2.1. Populasi ... 41

3.2.2. Sampel ... 41

3.3. Sumber dan Tahnik Pengumpulan Data ... 43

3.3.1. Jenis Sumber Data ... 43

3.3.2. Metode Pengumpulan Data ... 43

3.4. Teknik Analisis dan Uji Hipotesis ... 44

3.4.1. Teknik Analisis Data ... 43

BAB IV HASIL DAN PEMBAHASAN

4.1. Deskripsi Perusahaan ... 52

4.1.1. PT. Astra Agro Lestari Tbk ... 52

4.1.2. PT. Aneka Tambang Tbk... 52

4.1.3. PT. Astra Otoparts Tbk... 53

4.1.4. Bank Central Asia Tbk ... 54

4.1.5. Gajah Tunggal Tbk ... 54

4.1.6. PT. HM Smpoerna Tbk ... 55

4.1.7. PT. Indofood Sukses Makmur Tbk... 56

4.1.8. PT. Indocement tunggal Perkasa Tbk... 57

4.1.9. PT Indonesian Satellite Corporation Tbk ... 57

4.1.10. PT. Kalbe Farma Tbk ... 58

4.1.11. PT. Matahari Putra Prima Tbk... 58

4.1.12. PT. Bank Pan Indonesia Tbk ... 59

4.1.13. PT. Ramayana Lestari Sentosa Tbk... 59

4.1.14. PT.Semen Gresik Tbk... 60

4.1.15. PT. Tempo Scan Pacifik Tbk... 60

4.1.16. PT. United Tractors Tbk ... 61

4.2. Deskripsi Hasil Penelitian ... 62

4.2.1. Deskripsi mengenai Financial Leverage... 62

4.2.2. Deskripsi mengenai Operating Leverage ... 64

4.2.3. Deskripsi mengenai Asset Growth ... 66

4.2.4. Hasil Pengujian Normalitas ... 68

4.2.5. Hasil Pngujian Asumsi Klasik ... 69

4.2.5.1. Multikolinearitas ... 69

4.2.5.2. Heterokedastisitas ... 70

4.2.5.3. Autokorelasi ... 71

4.2.6. Hasil Pengujian Regresi Linier Berganda ... 73

4.2.7. Hasil Pengujian Hipotesis... 74

4.3. Pembahasan ... 75

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 80 5.2. Saran ... 81

DAFTAR TABEL

Halaman Tabel 1.1. Data Beta Saham Perusahaan LQ-45 di Bursa Efek Indonesia pada

Tahun 2005-2008... 6

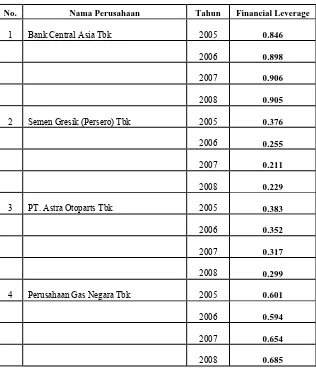

Tabel 4.1. Data Financial Leverage Perusahaan LQ-45 di Bursa Efek Indonesia Tahun 2005-2008 ... 62

Tabel 4.2. Data Operating Leverage Perusahaan LQ-45 di Bursa Efek Indonesia Tahun 2005-2008 ………... 65

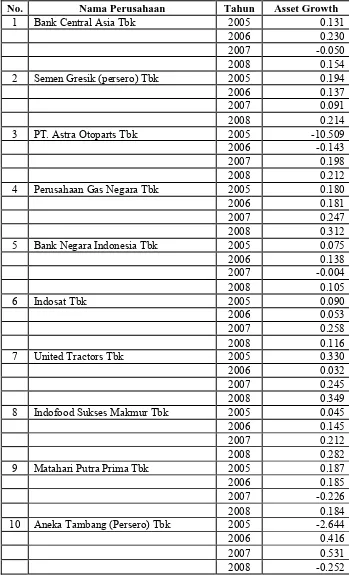

Tabel 4.3. Data Asset Growth Perusahaan LQ-45 di Bursa Efek Indonesia Tahun 2005-2008 ... 67

Tabel 4.4. Hasil Pengujian Normalitas... 69

Tabel 4.5. Hasil Pengujian Multikolinieritas... 70

Tabel 4.6. Hasil Pengujian Heteroskedastisitas... 71

Tabel 4.7. Hasil Pengujian Autokorelasi... 72

DAFTAR GAMBAR

Halaman

Gambar 2.1. Penggambaran Beta... 27

Gambar 2.1.Security Market Line ... 28

Gambar 2.3. Kerangka Pikir ... 37

Gambar 3.1. Kurva Durbin-Watson ... 46

Gambar 3.2 Kurva Uji t ... 49

BAB I

PENDAHULUAN

1.1. Latar Belakang

Bagi negara yang sedang berkembang seperti Indonesia, pasar modal merupakan kesempatan dan tantangan menarik bagi para investor untuk menanamkan investasinya pada perusahaan-perusahaan. Pasar modal merupakan salah satu tempat bagi badan usaha untuk memperoleh pembiayaan atau dana dengan cara penjualan saham, selain itu pasar modal merupakan salah satu kekuatan bagi perusahaan untuk memobilisasi dana masyarakat. Pasar modal menjadi alternatif bagi perusahaan untuk memperoleh sumber pendanaan. Bagi pemodal (investor), pasar modal merupakan sarana untuk menanamkan modalnya pada surat berharga, akan tetapi dalam dunia bisnis hampir semua investasi mengandung resiko. Dalam kaitannya dengan penanaman modal pada surat berharga, investor dihadapkan pada resiko sehubungan dengan tingkat bunga yang diharapkan. Dua kemungkinan yang dihadapi investor perolehan keuntungan yang besar dengan resiko tertentu atau keuntungan tertentu dengan resiko yang kecil (Husnan, 2004:169).

besar resiko yang diperoleh dan semakin kecil hasil, semakin kecil pula resiko yang diperoleh. Salah satu bidang investasi yang cukup menarik namun tergolong beresiko tinggi adalah investasi dalam saham. Untuk meminimalkan resiko dalam membeli dan menjual saham, investor dapat juga menghubungi dan meminta nasehat dari analisis sekuritas.

Perkembangan ilmu pengetahuan terutama dalam bidang manajemen keuangan sangat membantu para investor dalam melakukan investasi dalam surat berharga khususnya saham. Bagi investor, resiko merupakan salah satu komponen utama dalam investasi selain return. Oleh karena itu, dalam pembuatan keputusan investasi, investor akan selalu mencari portofolio optimum yang menawarkan expected return maksimum pada tingkat resiko tertentu atau portofolio yang menawarkan expected

return tertentu dengan resiko yang minimum. Kondisi pasar saham

1. Resiko sistematis, yaitu resiko yang tidak bisa hilang dengan cara diversifikasi.

2. Resiko tidak sistematis, yaitu resiko yang dapat dihilangkan dengan cara diversifikasi.

Penjumlahan resiko tersebut disebut resiko total. Resiko sistematis ini dapat disebut juga resiko pasar (market risk). Disebut resiko pasar karena fluktuasi yang terjadi disebabkan oleh faktor-faktor yang mempengaruhi semua saham yang beroperasi. Faktor-faktor tersebut misalnya, kondisi perekonomian, kebijaksanaan pajak dan lain sebagainya. Faktor-faktor ini menyebabkan semua saham untuk bergerak bersama dan selamanya selalu ada dalam setiap saham (Husnan, 2004:162).

Untuk mengetahui sumbangan suatu saham terhadap resiko suatu portofolio yang didiversifikasi dengan baik, tidak bisa dengan melihat seberapa resiko saham tersebut apabila dimiliki secara terpisah, tetapi harus dengan mengukur resiko pasarnya dan ini akan mendorong untuk mengukur kepekaan saham tersebut terhadap perubahan-perubahan pasar disebut sebagai beta investasi tersebut. Beta merupakan ukuran resiko yang berasal dari hubungan antara tingkat keuntungan suatu saham dengan pasar (Husnan, 2004:112). Beta merupakan koefisien regresi antara dua variabel, yaitu kelebihan tingkat portofolio pasar (excess return of market

portfolio) dan kelebihan keuntungan suatu saham (excess return of stock).

Penggunaan beta bukan hanya bisa memperkecil jumlah variabel yang bisa ditaksir dan penggunaan data histories lebih bisa diandalkan, tetapi penggunaan beta juga memungkinkan untuk mengidentifikasi faktor–faktor fundamental yang mungkin mempengaruhi beta tersebut. Penelitian yang dilakukan oleh Beaver, Kettler dan Scholes (1970) menggunakan beta sebagai pengukur resiko dikaitkan dengan beberapa rasio akuntansi, yaitu : devidend payout, growth, leverage, liquidity, asset

size, earning variability dan accounting beta.

Penelitian ini menggunakan beta sebagai pengukur resiko dengan tiga variabel yang diharapkan akan mempengaruhi beta, yaitu : financial

leverage, operating leverage dan asset growth.

Financial leverage dipilih sebagai penentu dari resiko saham

karena perusahaan dalam menjalankan operasi perusahaannya memungkinkan penggunaan hutang sebgai modalnya. Proporsi penggunaan hutang yang besar akan memberikan resiko yang besar bagi pemilik modal.

Operating leverage menunjukkan proporsi biaya perusahan yang

merupakan biaya tetap. Dipilih sebagai faktor yang menetukan tingkat resiko, karena adanya biaya tetap, yaitu biaya yang tidak ikut berubah apabila perusahaan merubah tingkat aktivitasnya. Semakin besar operating

leverage yang dimiliki oleh suatu perusahaan, maka akan berakibat

berakibat semakin peka laba terhadap penjualan. Oleh karena itu perusahaan dihadapkan pada resiko yang semakin besar.

Asset growth menunjukkan pertumbuhan per tahun pemakian

aktiva. Asset growth yang tinggi akan berimplikasi pada tingkat resiko yang tinggi pula. Hal ini dapat dijelaskan bahwa pemakaian aktiva yang tinggi akan memberikan tanggungan terhadap pengembalian investasi yang tinggi dan merupakan resiko yang tinggi apabila tidak dapat menutup pengembalian investasi tersebut.

Dari pengertian diatas, karena pemodal bersikap tidak menyukai resiko (risk averse) maka mereka baru bersedia mengambil suatu kesempatan investasi yang lebih beresiko kalau mereka mengharapkan akan memperoleh tingkat keuntungan yang lebih tinggi. Disini resiko sistematislah yang lebih relevan diperhatikan dalam kepemilikan saham jika dikaitkan dengan tingkat keuntungan yang diterima.

Perusahaan LQ45 di Bursa Efek Jakarta yang mengalami kesulitan dalam membiayai kewajiban finansialnya masih banyak mengandalkan struktur permodalan perusahaan tersebut. Seperti halnya perusahaan LQ45 di Bursa Efek Jakarta yang banyak memanfaatkan hutang-hutang sehingga resiko finansial perusahaan menjadi tinggi.

Tabel 1.1 Data Beta Saham Perusahaan LQ-45 di BEI

Perusahaan 2005 2006 2007 2008

PT. United Tractors tbk 7082.87 -4085.7 -20781 -1404.3

PT. Semen gresik tbk -9755.6 -8786.6 -14442 -195.1

PT. Matahari putra prima -53497 -1605.2 -32060 -2419.9

PT. Indofood sukses makmur 16623.3 -8769 -31898 -9206.7

PT. Bank central asia 350.415 -12138 -25274 -475.8

PT. Astra otoparts tbk -2377.2 5052.82 -17091 -65.42

PT. Aneka tambang persero tbk -84052 1268.63 2805.33 1989.14

PT. Astra international 14906.7 -9821.2 6355.6 -2713.6

PT. Perusahaan gas Negara 6532.07 -3666.2 872.115 -1452.7

PT. Energi mega persada -18657 -17242 -8884.9 15398.2

PT. Indosat -5158.2 2755.1 -36766 -2250.8

PT. Tempo scan pacific 13267.4 -11000 -36318 -37671

PT. Ramayana lestari sentosa -6252.3 -54.484 -2183.2 -4208.5

PT. Bank negara Indonesia 135.861 -355.71 -45372 -619.51

PT. Gajah tunggal -78.265 1356.61 177.2 -881.2

PT. Kalbe farma 519.037 -117.12 -16737 405.107

Sumber : Bursa Efek Indonesia (diolah penulis)

Penelitian ini juga untuk mengkaji konsistensi pengaruh faktor-faktor yang mempengaruhi beta dan atas dasar permasalahan di atas, maka dalam penelitian ini diangkat judul “Analisis Pengaruh Financial Leverage, Operating Leverage Dan Assets Growth Terhadap Beta

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis dapat merumuskan masalah penelitian sebagai berikut :

1. Apakah financial leverage berpengaruh terhadap beta saham perusahaan LQ45 di Bursa Efek Indonesia ?

2. Apakah operating leverage berpengaruh pada beta saham perusahaan LQ45 di Bursa Efek Indonesia ?

3. Apakah asset growth berpengaruh pada beta saham perusahaan LQ45 di Bursa Efek Indonesia ?

4. Apakah financial leverage, operating leverage, asset growth berpengaruh secara simultan pada beta saham perusahaan LQ45 ?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui apakah Apakah financial leverage berpengaruh terhadap beta saham perusahaan LQ45 di Bursa Efek Indonesia.

2. Untuk mengetahui Apakah operating leverage berpengaruh pada beta saham perusahaan LQ45 di Bursa Efek Indonesia.

3. Untuk mengetahui Apakah asset growth berpengaruh pada beta saham perusahaan LQ45 di Bursa Efek Indonesia.

4. Untuk mengetahui financial leverage, operating leverage, asset

growth pengaruh pada beta saham perusahaan LQ45 di Bursa Efek

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan dapat memberikan manfaat sebagai berikut :

1. Penelitian ini diharapkan mampu memberikan sumbangan pemikiran, ide-ide terutama dalam bidang manajemen keuangan.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

C. Erna Susilawati dan Chr Widya Utami (Jurnal Widya

Manajemen dan Akuntansi Vol. 1 No. 3 Desember 2001) dengan judul : “Analisis faktor-faktor yang mempengaruhi Beta Saham di Bursa Efek

Indonesia : Perbandingan Periode Sebelum dan Selama Krisis Moneter”. Penelitian tersebut mencoba menganalisis faktor-faktor yang memepengaruhi Beta Saham di Bursa Efek Jakarta sebagai suatu

perbandingan antara periode dan selama krisis moneter. Rumusan masalah yang dihadapi apakah terdapat perbedaan nilai beta saham

sebelum dan selama krisis moneter yang terjadi di Indonesia, begitu juga apakah faktor-faktor yang mempengaruhi beta saham perusahaan memiliki pengaruh yang konsisten. Hasil penelitian menunjuk bahwa

tidak ada perbedaan nilai beta saham antara sebelum dan sesudah krisis moneter yang terjadi di Indonesia, begitu juga dengan faktor-faktor yang

mempengaruhi beta saham perusahaan ternyata memiliki pengaruh yang konsisiten. Berdasarkan tiga variabel yang digunakan dalam model penelitian, variabel pertumbuhan perusahaan (growth) secara parsial

memiliki pengaruh yang signifikan terhadap beta saham, sedangkan variabel financial leverage dan operating leverage tidak memiliki

Penelitian yang dilakukan saat ini memiliki persamaan dengan

penelitian terdahulu yaitu dalam hal permasalahan yaitu sama-sama meneliti tentang beta saham. Sekaligus juga memiliki persamaan dalam hal pengukuran variabel yakni sama-sama menggunakan metode analisis

regresi linier berganda.

Meskipun sama-sama melakukan penelitian terhadap Bursa Efek

Indonesia tetapi tahun penelitiannya tidak sama. Peneliti terdahulu melakukan penelitian untuk tahun 1995 sampai dengan tahun 1998 sedangkan penelitian saat ini melakukan penelitian antara tahun 2006

sampai tahun 2009 sehingga penelitian ini tidak merefleksi dari penelitian terdahulu. Pada penelitian terdahulu menggunakan sampel

penelitian perusahaan yang termasuk sektor makanan dan sektor

financial sedangkan dalam penelitian ini menggunakan sampel perusahaan LQ45 di Bursa Efek Indonesia dengan alasan bahwa

perusahaan perusahaan tersebut mempergunakan hutang sebagai struktur permodalannya yang akhirnya dapat mempengaruhi return sebagai akibat dari harga saham yang berfluktuasi dan hal ini berakibat pada

resiko saham perusahaan yang bersangkutan.

2.2. Landasan Teori

2.2.1. Pasar Modal

2.2.1.1Pengertian Pasar Modal

Pasar modal merupakan pasar untuk berbagai instrumen keuangan

diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta

(Husnan, 2001:3).

Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan

obligasi (Jogiyanto, 2003:11).

Pasar modal merupakan pasar untuk instrument aktiva keuangan

dengan jatuh tempo yang lebih panjang (Fabozzi, 1995:13).

Dari beberapa definisi di atas, dapat disimpulkan bahwa pasar modal adalah pasar untuk instrument keuangan jangka panjang yang dapat

diperjualbelikan.

2.2.1.2Jenis-Jenis Pasar Modal

Proses penjualan surat berharga kepada masyarakat telah menciptakan dua pasar (Widoatmodjo, 1996 : 26) yaitu :

a. Pasar Perdana (Primary Transaction)

Pasar perdana adalah pembelian surat berharga oleh investor sebelum surat berharga tersebut dicatatkan di Bursa Utama atau Over the

Counter Market (OTC) yang di Indonesia disebut Bursa Paralel Indonesia (BPI).

b. Pasar Sekunder (Secondary Transaction)

Pasar sekunder adalah proses jual beli surat berharga yang sudah dicatat di Bursa Utama atau OTC setelah masa penawaran kepada

1. Bursa Utama

Bursa utama sebagai kelas satu menempati sebuah gedung yang dilengkapi dengan berbagai fasilitas transaksi dan sebagai tempat terjadinya perdagangan surat-surat berharga yang sudah dicatatkan

di bursa tersebut. Di Indonesia saat ini ada dua Bursa Utama yaitu Bursa Efek Indonesia dan Bursa Efek Surabaya.

2. Over The Counter Market (OTC)

OTC atau BPI sebagai bursa kelas dua tidak memerlukan tempat seperti bursa utama. Dengan demikian transaksi yang terjadi tidak

menempati tempat tertentu.

2.2.1.3Instrumen Pasar Modal

Pada umumnya dana-dana yang diperjualbelikan adalah berupa

surat-surat berharga yang terdiri dari berbagai macam bentuk. Bentuk-bentuk surat berharga ini disebut dengan efek.

Pengertian efek menurut UU RI No 8 tahu 1995, tentang efek yang

dikutip oleh Husnan (2001:3). Efek adalah selembar kertas yang menunjukan hak pemegang surat tersebut untuk memperoleh bagian dari

prospek atau kekayaan lembaga yang menerbitkan sekuritas tersebut. Instrumen pasar modal menurut Sunariyah yang dikutip oleh Paris Ma’ruf (2002) adalah :

1. Saham

Saham adalah bukti tanda kepemilikan atas suatu perusahaan.

diperdagangkan. Saham dapat diterbitkan dengan cara atas nama atau

atas tunjuk. Selanjutnya saham dapat dibedakan antara saham biasa dan saham perferen.

a. Saham biasa

Pada saham biasa pemegang saham tidak memperoleh hak istimewa. Pemegang saham biasa mempunyai hak untuk

memperoleh deviden sepanjang perseroan memperoleh keuntungan. Pada likuidasi perseroan pemilik saham memiliki hak memperoleh sebagian dari kekayan perseroan setelah tagihan

kreditur dilunasi. Namun itu adalah hak umum bukan hak istimewa.

b. Saham preferen

Sedangkan pada saham preferen, pemegang saham memperoleh hak untuk mendapat deviden atau bagian kekayaan pada saat

likuidasi perusahaan, lebih dulu dari saham biasa.

Dalam pemilihan Dewan Komisaris, pemilik saham biasa mempunyai hak suara yang pada kelanjutannya akan mengangkat

pejabat-pejabat untuk mengelola perusahaan, sedangkan pemilik saham preferen tidak memiliki hak suara.

2. Obligasi

lainnya serta pelunasan pokok pinjaman yang dilakukan pada tanggal

jatuh tempo, yaitu : a. Obligasi biasa

Merupakan tanda hutang yang diterbitkan oleh pemerintah atau

swasta dengan jumlah pembayaran bunga secara tertentu. b. Obligasi konversi

Obligasi yang setelah jangka waktu tertentu, dengan pertimbangan dan atau harga tertentu, dapat ditukarkan menjadi saham perusahaan emiten.

3. Derivatif dari Efek a. Right

Right ini menunjukan bukti hak memesan terlebih dahulu yang melekat pada saham yang memungkinkan para pemegang saham untuk membeli saham baru yang akan diterbitkan oleh perusahaan

sebelum saham tersebut ditawarkan kepada pihak lain. b. Warrant

Warrant merupakan opsi untuk membeli sejumlah saham dengan

harga tertentu. Warrant sering dipergunakan dalan penerbitan obligasi, karena jika suatu obligasi disertai dengan warrant,

2.2.1.4Faktor–faktor Pengaruh Perkembangan Pasar Modal

Sebagaimana didefinisikan, pasar modal merupakan pertemuan supply dan demand akan dana jangka panjang yang transferable. Karena itu keberhasilan pembentukan pasar modal dipengaruhi oleh supply dan

demand tersebut. Secara rinci Husnan dan Enny (2003:8) menjelaskan faktor-faktor yang mempengaruhi pasar modal antara lain :

1. Supply sekuritas

Yaitu terdapat perusahaan yang menerbitkan sekuritas di pasar modal. 2. Demand akan sekuritas

Yaitu terdapat pemilik dana yang besar untuk membeli sekuritas-sekuritas yang ditawarkan.

3. Kondisi politik dan ekonomi

Yaitu kestabilan politik suatu negara berpengaruh terhadap pertumbuhan ekonomi dan pada akhirnya mempengaruhi supply dan

demand.

4. Masalah hukum dan peraturan

Yaitu kebenaran informasi yang disajikan dan peraturan yang

melindungi pemodal dan kebenaran informasi tersebut. 5. Peran lembaga-lembaga pendukung pasar modal

2.2.1.5Fungsi dan Peranan Pasar Modal

Menurut Husnan (2001:4) pasar modal menjalankan fungsi ekonomi dan keuangan. Dalam melaksanakan fungsi ekonominya, pasar

borrower, sedangkan fungsi keuangan dilakukan dengan menyadiakan

dana tanpa harus terikat langsung dalam kepemilikan aktiva riil yag diperlukan untuk investasi tersebut.

Widiatmodjo (1996:14) menjelaskan peranan pasar modal dalam

kegiatan ekonomi yaitu menjadi salah satu sumber untuk kemajuan ekonomi. Hal ini disebabkan karena pasar modal dapat menjadi sumber

dana alternatif bagi perusahaan-perusahaan dan digolongkan sebagai sumber pembiayaan modern.

Secara umum dapat dijelaskan bahwa dengan adanya pasar modal,

maka perusahaan-perusahaan akan lebih mudah memperoleh dana sehingga kegiatan ekonomi di berbagai sektor dapat ditingkatkan.

Terjadinya peningkatan kegiatan ekonomi, akan menciptakan dan mengembangkan lapangan kerja yang luas yang dengan sendirinya dapat menyerap tenaga kerja dalam jumlah besar, sehingga secara langsung

dapat berpengaruh dalam mengurangi jumlah pengangguran.

Dengan dijualnya saham di pasar modal berarti masyarakat diberi kesempatan untuk memiliki dan menikmati keuntungan yang diperoleh

2.2.2. Investasi

2.2.2.1 Pengertian Investasi

Investasi adalah kegiatan menanamkan modal baik langsung maupun tidak langsung dengan harapan pada waktu nanti pemilik modal

mendapat sejumlah keuntungan dari hasil penanaman modal tersebut. Menurut Sunariyah (1997:2), investasi adalah penanaman modal

untuk satu atau lebih aktiva yang dimiliki dan biasanya memiliki jangka waktu dengan harapan akan mendapat keuntungan dimasa-masa yang akan datang.

Menurut Jogiyanto (2003:5), Investasi adalah penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode

waktu yang tertentu.

Geoffrey (1993:7) membedakan investasi menjadi dua, yaitu

financial invesment dan real invesment. Financial invesment adalah

represent a financial claim on asset that is usually document by some form

of legal representation. Sedangkan real invesment adalah represent on

actual tangible asset that may be seen, felt, held, or collected.

Jadi dapat diartikan bahwa financial invesment adalah kegiatan penanaman pada aset yang biasanya didokumentasikan dalam

2.2.2.2 Investasi Saham

Investasi saham adalah upaya mengelola uang dengan menggunakan kelebihan dananya untuk membeli efek dan surat-surat berharga dengan harapan mendapat keuntungan di masa yang akan datang

(Riyanto, 1995:175).

Investasi dalam saham adalah pemilikan atau pembelian saham

perusahaan-perusahaan lain oleh suatu perusahaan dengan tujuan untuk memperoleh pendapatan (income) tambahan diluar pendapatan dari usaha pokoknya (Subroto, 1986:161).

2.2.2.3 Jenis-jenis Investasi

Menurut Jogiyanto (2003:7), investasi dibedakan menjadikan dua :

a. Investasi langsung

Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dri suatu perusahaan baik melalui perantara atau dengan cara

yang lain, yang dapat diperjualbelikan di pasar uang (money market), pasar modal (capital market) atau di pasar turunan (derivative market) b. Investasi tidak langsung

Investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva

keuangan dari perusahaan-perusahaan lain. 2.2.2.4 Tujuan Investasi

Dalam kegiatan investasinya, para investor memiliki berbagai

investasi adalah untuk mendapatkan hasil atau keuntungan yang maksimal.

Menurut Tendellilin (2001:4) ada beberapa tujuan investor melakukan investasi, antara lain :

1. Untuk mendapatkan kehidupan yang layak di masa yang akan

datang.

2. Mengurangi tekanan inflasi.

3. Dorongan untuk menghemat pajak. 2.2.2.5 Manfaat Investasi

Beberapa perusahaan melakukan investasi sebagai cara untuk

menempatkan kelebihan dana dan ada juga yang melakukannya hanya untuk mempererat hubungan bisnis atau suatu keuntungan perdagangan.

Investasi saham mempunyai keuntungan tersendiri bagi investor. Apabila perusahaan mempunyai prospek cerah, tingkat pengembalian dan nilai saham akan meningkat. “Pemodal bisa melakukan investasi hari ini

pada industri semen dan menggantinya minggu depan pada industri farmasi (Husnan, 1994:5).

Secara ekonomis manfaat yang didapat investor melalui pemilikan

saham adalah : a. Deviden

b. Capital Gain

Capital Gain adalah merupakan selisih antara harga jual dan harga beli yang disebut dengan selisih kenaikan kurs. Capital Gain terjadi bila pemilik saham atau investor menjual sahamnya dengan kurs yang lebih

tinggi dibandingkan dengan kurs pada waktu membeli.

2.2.2.6 Resiko Investasi

Dalam setiap proses investasi, investor selalu dihadapkan dengan adanya resiko. Karena terdapat hubungan antara resiko dengan tingkat

hubungan yang diharapkan. Apabila investor mengharapkan untuk memperoleh tingkat keuntungan yang tinggi, maka investor harus bersedia

menanggung resiko yang tinggi pula.

Resiko yang ada ditimbulkan oleh adanya ketidakpastian (unsure). Resiko akan semakin besar terhadap tingkat bunga yang diharapkan. Dan

pada umumnya pemodal akan lebih memilih investasi yang memberikan tingkat keuntungan yang lebih besar dengan tingkat resiko yang ditanggung sama, atau tingkat keuntungan sama dengan tingkat resiko

yang ditanggung lebig kecil.

Pemegang saham biasa dihadapkan pada resiko yang lebih besar

resiko yang dihadapi, maka investor akan mensyratkan tingkat keuntungan

yang besar pula.

Menurut Husnan (1993:124) adapun tiga bentuk teori pasar modal yang menyatakan efisiensi pasar modal atau yang disebut Efisiensi Market Theory mengenai resiko dan keuntungan investasi, antara lain : a. Keadaan di mana harga-harga mencerminkan semua informasi yang

ada pada catatan harga di waktu yang lalu. Dalam keadaan seperti ini pemodal tidak bisa memperoleh tingkat keuntungan diatas normal dengan menggunakan trading rules yang berdasarkan atas informasi

harga di waktu yang lalu. Keadaan ini disebut sebagai bentuk efisiensi yang lemah (weak form efficiency). Penelitian tentang random walk

menunjukan bahwa sebagian besar pasar modal paling tidak efisien dalam bentuk ini.

b. Keadaan di mana harga-harga bukan mencerminkan harga - harga di

waktu yang lalu, tetapi semua informasi yang dipublikasikan. Keadaan ini disebut sebagai bentuk efisiensi setengah kuat (semi strong). Dengan kata lain, para pemodal tidak bisa memperoleh tingkat

keuntungan di atas normal dengan memenfaatkan public information. Para peneliti telah menguji keadaan ini dengan melihat

Kebanyakan informasi ini dengan cepat dan tepat dicerminkan dalam

harga saham.

c. Bentuk efisiensi yang kuat (strong form) di mana harga tidak hanya mencerminkan semua informasi yag dipublikasikan, tetapi juga

informasi yang bisa diperoleh dari analisa fundamental tentang perusahaan dan perekonomian. Dalam keadaan semacam ini pasar

modal akan seperti rumah lelang yang ideal: harga selalu wajar dan tidak ada investor yang mampu memperoleh perkiraan yang lebih baik tentang harga saham. Kebanyakan test dalam bentuk ini dilakukan

terhadap prestasi berbagai portofolio yang dikelola secara profesional. Studi-studi ini menunjukan bahwa setelah kita mempertimbangkan

perbedaan resiko, tidak ada suatu lembaga yang mampu mengungguli pasar secara konsisten dan bahkan perbedaan prestasi masing-masing portofolio tidaklah lebih besar dari apa yang kita harapkan secara

kebetulan .

2.2.3. Return dan Beta

2.2.3.1Pengertian Return

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa mendatang.

Jogiyanto (2003:109) menyatakan return realisasi merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data

pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai

dasar penentuan return ekspektasi dan resiko di masa mendatang. Return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah

terjadi, return ekspektasi sifatnya belum terjadi.

Return ekspektasi dapat dihitung dengan mengalikan

masing-masing hasil masa depan dengan probabilitas kejadiannya dan menjumlah semua produk perkalian tersebut. Secara matematik return ekspektasi

dapat dirumuskan sebagai berikut (Husnan, 2003:126) :

n

Return ekspektasi E (Ri) =

∑

(R

J.P

J)

j=1Sedangkan return total menurut Jogiyanto (2003:110) merupakan

return keseluruhan dari suatu investasi dalam suatu periode tertentu.

Return total terdiri dari capital gain atau capital loss dan yield capital gain

atau capital merupakan selisih dari harga investasi sekarang relatif dengan

harga periode yang yang lalu.

Capital gain atau capital loss = P

t – Pt – 1

Pt + yield

Yield merupakan prosentase kas periodic terhadap harga investasi

periode tertentu dari suatu investasi. Untuk saham, yield adalah prosentasi deviden terhadap harga saham periode sebelumnya. Untuk obligasi, yield

periode sebelumnya. Dengan demikian, return total dapat juga dinyatakan

sebagai berikut ini:

Return = Pt – Pt – 1

Pt + yield

Untuk saham biasa yang membayar deviden periode sebesar Dt

rupiah perlembarnya, maka yield adalah sebesar Pt/Pt-1 dan return total

dapat dinyatakan sebagai berikut : Return saham = + Pt – Pt – 1

Pt – 1

Dt

Pt – 1

= Pt – Pt – 1 + Dt Pt – 1 2.2.3.2Pengertian Beta

Menurut Husnan (2001:112), beta merupakan ukuran resiko yang berasal dari hubungan antara tingkat keuntungan suatu saham dengan

pasar.

Menurut Jogiyanto (2003:266), beta adalah pengukur resiko sistematis dari suatu sekuritas atau portofolio terhadap resiko pasar.

Beta saham dapat diinterpretasikan sebagai ukuran kepekaan tingkat pengembalian saham terhadap tingkat pengembalian pasar.

Semakin besar sensitifitas return suatu saham terhadap suatu resiko sistematis semakin besar pula beta saham.

Beta suatu sekuritas dapat dihitung dengan teknis estimasi yang

ini selanjutnya dapat digunakan untuk mengestimasi beta masa datang.

Bukti-bukti empiris menunjukkan bahwa beta historis mampu menyediakan informasi tentang beta masa depan (Elton dan Gruber, 1994). Analisis sekuritas dapat menggunakan data historis dan kemudian

menggunakan faktor-faktor lain yang diperkirakan dapat mempengaruhi beta masa depan. Beta historis dapat dihitung dengan menggunakan data

historis berupa data pasar (return-return sekuritas dan return pasar), data akuntansi (laba-laba perusahaan dan laba indeks pasar) atau data fundamental (menggunakan variabel-variabel fundamental). Beta yang

dihitung dengan data pasar disebut dengan beta pasar. Beta yang dihitung dengan data akuntansi disebut dengan beta akuntansi dan beta yang

dihitung denga data fundamental disebut dengan beta fundamental (Jogiyanto, 2003:267).

Selain itu juga dapat diestimasi dengan menggunakan teknik

regresi (Jogiyanto, 2003:269). Teknik regresi untuk mengestimasi beta suatu sekuritas dapat dilakukan dengan menggunakan return sekuritas sebagai variabel dependen dan return pasar sebagai variabel independen.

Persamaan regresi yang dihasilkan dari data time series ini akan menghasilkan koefisien beta yang diasumsikan stabil dari waktu ke waktu

selama periode observasi tertentu.

dengan keuntungan yang diharapkan saham tersebut dapat dilihat dari

beberapa pendekatan.

2.2.3.3Model Indeks Tunggal

Model yang dikembangkan oleh William Sharpe ini mengkaitkan perhitungan return setiap asset dengan return indeks pasar untuk

mendapatkan nilai koefisien beta.

Estimasi koefisien beta biasanya didasarkan pada model indeks tunggal yang dapat dihitung melalui hubungan fungsional (regresi linear)

antara rate of return saham sebagai variabel dependen dan rate of return portofolio (indeks pasar) sebagai variabel independen. Rumus model

indeks tunggal (Husnan, 2001:104) adalah sebagai berikut:

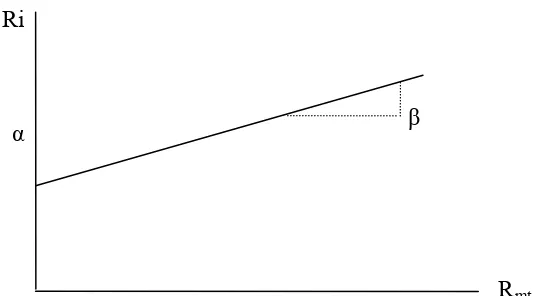

Ri = αi + βi.Rm + ei

Ri adalah rate of return saham i, αi adalah bagian rate of return

saham i yang tidak dipengaruhi oleh perubahan pasar, βi adalah beta

sebagai parameter yang diharapkan pada Ri kalau terjadi perubahan pada

Rm, Rm adalah rate of return indeks pasar dan ei adalah variabel random.

Beta menunjukan kemiringan (slope) garis regresi tersebut, dan α menunjukan intercept dengan sumbu Rit. Semakin besar beta, semakin

sekuritas yang diamati. Semakin menyebar titik tersbut semakin besr

resiko sisanya.

Gambar 2.1 : Penggambaran Beta

Ri

β

Rmt

α

Sumber : Husnan, 2001, Dasar – dasar Teori Portofolio dan Analisis Sekuritas, UPP AMP YKPN, Yogyakarta, hal 109

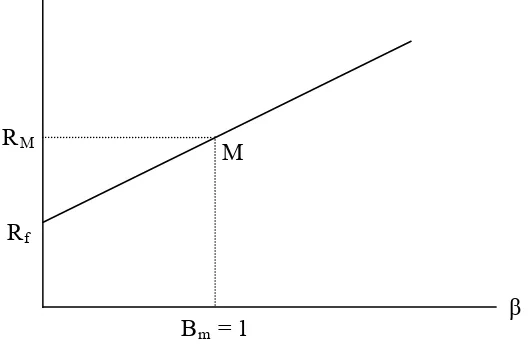

2.2.3.4Capital Asset Pricing Model

Capital Asset Pricing Model (CAMP) merupakan salah satu model keseimbangan. Dengan menggunakan model ini memungkinkan untuk menentukan pengykur resiko relevan dan bagaimana hubungan antara

resiko untuk setiap asset apabila pasar modal dalam keadaan seimbang. Dalam hal ini model faktor resiko diukur dengan beta. Dan karena nilai suatu aktiva tergantung dalam tingkat keuntungan yang layak dari aktiva

tersebut, maka CAMP disini digunakan untuk menentukan berapa tingkat keuntungan yang layak dari suatu investasi sehubungan dengan resiko

Return dan risk disini digambarkan dalam suatu bentuk security

market line, dimana sumbu tegak mewakili tingkat keuntungan dan sumbu datarnya menggambarkan resiko yang diukur dengan beta. Tingkat keuntungan dari investasi-investasi lain akan berada pada garis security

market line sesuai dengan beta investasi-investasi tersebut. Semakin besar betanya semakin besar pula tingkat keuntungan yang diharapkan dari

investasi tersebut.

Gambar 2.2 : Security Market Line

M RM

Rf

Βm = 1

β

Sumber : Husnan, 2001, Dasar – dasar Teori Portofolio dan Analisis sekuritas, UPP AMP YKPN, Yogyakarta, hal 170.

Formula untuk security market line dapat ditulis sebagai berikut :

Rj-Rf = (RM-Rf) βj

Atau :

Formula tersebut dapat diartikan bahwa tingkat keuntungan suatu

saham (Rj-Rf) sama dengan tingkat keuntungan bebas resiko ditambah dengan premi resiko (Rm-Rf) βj. Security market line menunjukkan hubungan linear positif antara resiko dengan tingkat keuntungan yang

diinginkan investor. Dalam keseimbangan pasar, suatu sekuritas diharapkan memberikan suatu keuntungan yang setaraf dengan resiko

sistematisnya.

2.2.4. Faktor-faktor yang Mempengaruhi Beta

Dalam analisis sekuritas untuk menilai potensi keuntungan ada dua aliran yaitu analisis fundamental dan analisis teknikal (Jogiyanto,

2000:88). Analisis fundamental bertolak dari anggapan bahwa setiap investor adalah makhluk rasional. Oleh karena itu, seorang fundamentalis mencoba mempelajari hubungan antara harga saham dengan kondisi

perusahaan. Sedangkan para analisis teknikal menyatakan bahwa investor adalah makhluk irasional. Dalam hal ini ada anggapan bahwa harga saham sebagai komoditas perdagangan.

Menurut Beaver, et,al (1970) yang dikutip oleh Jogiyanto (2000:251) tentang perhitungan beta menggunakan beberapa variabel

menggunakan kombinasi karakteristik pasar dari sekuritas dan nilai-nilai

fundamental perusahaan.

Secara umum faktor-faktor yang mempengaruhi beta perusahaan adalah :

a. Financial Leverage

b. Operating Leverage

c. Asset Growth

2.2.4.1Financial Leverage

Perusahaan yang menggunakan hutang adalah perusahaan yang mempunyai financial leverage (Husnan, 2000:113). Semakin besar

proporsi hutang yang dipergunakan oleh perusahaan, pemilik modal sendiri akan menanggung resiko yang makin besar. Karena itu semakin tinggi financial leverage, semakin tinggi beta.

Menurut Bambang Riyanto (1995:375) perusahaan yang menggunakan dana dengan beban tetap dikatakan menghasilkan leverage

yang menguntungkan kalau pendapatan yang diterima dari penggunaan

dana tersebut lebih besar daripada beban tetapnya, dan menghasilkan

leverage merugikan apabila perusahaan tidak dapat memperoleh

pendapatan dari penggunaan data tersebut sebanyak beban tetap yang harus dibayar.

Maka dapat disimpulkan bahwa semakin besar tingkat finAncial

mengakibatkan prospek perusahaan menurun, sehingga akan berpengaruh

terhadap harga saham berarti perubahan return saham. Makin besar perubahan return maka makin besar pula resiko yang ditanggung oleh investor.

2.2.4.2Operating leverage

Operating Leverage berhubungan dengan penggunaan aktiva atau operasi perusahaan yang disertai dengan penggunaan beban tetap (Riyanto, 1995:360). Berdasarkan definisi tersebut, dapat disimpulkan operating

leverage terjadi pada saat perusahaan dalam menjalankan operasinya menggunakan aktiva tetap yang menggunakan biaya tetap.

Menurut Husnan (2001:113), operating leverage menunjukkan proporsi biaya perusahaan yang merupakan biaya tetap. Semakin besar proporsi ini semakin besar operating leveragenya. Perusahaan yang

mempunyai operating leverage yang tinggi akan cenderung mempunyai beta yang tinggi, dan sebaliknya.

Maka kesimpulannya bahwa dengan mengetahui besarnya

operating leverage perusahaan dapat menentukan berapa besar proporsi hutang yang harus digunakan. Perusahaan dengan operating leverage

tinggi akan menunjukkan adanya kemungkinan resiko bisnis yang tinggi. Kondisi ini juga mengindikasikan bahwa kemampuan perusahaan memberikan keuntungan kepada investor rendah. Hal ini akan

tinggi operating leverage dari suatu perusahaan akan cenderung

mempunyai beta yang tinggi pula sehingga resiko yang akan diterima investor juga akan semakin tinggi.

2.2.4.3Asset Growth

Suatu perusahaan yang sedang berada pada tahap pertumbuhan

akan membutuhkan dana yang besar. Karena biaya untuk mendapatkan dana dengan cara menerbitkan saham baru relatif lebih besar maka perusahaan akan lebih banyak menahan laba untuk memenuhi kebutuhan

dana daripada laba tersebut dibagikan dalam bentuk deviden. Rendahnya pembayaran deviden akan menjadikan perusahaan makin kurang menarik

bagi investor, karena investor akan melihat bahwa perusahaan tidak banyak menghasilkan keuntungan dan memiliki resiko yang besar. Akibatnya akan terjadi fluktuasi harga saham yang akan berpengaruh pada

return saham tersebut. Semakin besar fluktuasi return saham akan semakin memperbesar beta saham yang bersangkutan.

Menurut Beaver et all (1970) dalam Jogiyanto (2003:281) bahwa

asset growth didefinisikan sebagai perubahan (tingkat pertumbuhan) tahunan dari aktiva total. Variabel ini diprediksikan mempunyai hubungan

2.2.5. Hubungan Financial Leverage Terhadap Beta Saham

Leverage didefinisikan sebagai nilai buku total hutang jangka panjang dibagi dengan total aktiva. Leverage diprediksi mempunyai hubungan positip dengan Beta. Bowman (1980) menggunakan pengukuran

leverage dengan formula yang berbeda, yaitu rasio total hutang dengan total aktiva menurut harga pasar. Hasilnya tidak berbeda, yaitu mempunyai

hubungan positip.

Perusahaan yang mempunyai rasio utang yang tinggi menghadapi risiko rugi yang tinggi, tetapi tingkat pengembalian yang diharapkan juga

lebih tinggi pada saat perusahaan mendapatkan keuntungan yang besar. Sebaliknya, perusahaan dengan rasio utang yang rendah tidak berisiko

besar, tetapi peluangnya untuk melipatgandakan pengembalian atas ekuitas juga kecil. Sudah tentu prospek tingkat pengembalian yang tinggi akan dikehendaki, namun para investor enggan menghadapi risiko, karena itu,

perusahaan perlu mencari keseimbangan antara tingkat pengembalian dengan tingkat risiko (Weston dan Bringham, 1990).

Utang perusahaan akan mendapatkan dana untuk mengembangkan

usahanya, namun semakin besar utang yang dimiliki akan menyebabkan perusahaan harus memenuhi kewajiban untuk mengembalikannya kepada

kreditor secara besar pula, oleh karena itu risiko yang didapat perusahaan untuk mengembangkan usahanya dengan utang juga semakin besar.

Perusahaan yang menggunakan hutang adalah perusahaan yang

proporsi hutang yang dipergunakan oleh perusahaan, pemilik modal

sendiri akan menanggung risiko yang makin besar, karena itu semakin tinggi financial leverage, semakin tinggi beta.

2.2.6. Hubungan Operating Leverage Terhadap Beta Saham

Risiko beta dapat berasal dari beberapa faktor fundamental

perusahaan dan faktor karakteristik pasar. Faktor yang diidentifikasikan dapat mempengaruhi nilai beta adalah ( Husnan, 2009:113) : Operating

leverage. Operating leverage menunjukkan proporsi biaya perusahaan yang merupakan biaya tetap. Perusahaan yang mempunyai operating leverage yang tinggi akan cenderung mempunyai beta yang tinggi.

Menurut Husnan (2009:113), operating leverage menunjukkan proporsi biaya perusahaan yang merupakan biaya tetap, semakin besar proporsi ini semakin besar operating leveragenya. Perusahaan yang

mempunyai operating leverage yang tinggi akan cenderung mempunyai beta yang tinggi, dan sebaliknya.

Maka kesimpulannya bahwa dengan mengetahui besarnya

operating leverage perusahaan dapat menentukan berapa besar proporsi hutang yang harus digunakan. Perusahaan dengan operating leverage

tinggi akan menunjukkan adanya kemungkinan risiko bisnis yang tinggi. Kondisi ini juga mengindikasikan bahwa kemampuan perusahaan memberikan keuntungan kepada investor rendah, hal ini akan

tinggi operating leverage dari suatu perusahaan akan cenderung

mempunyai beta yang tinggi

2.2.7. Hubungan Asset Growth Terhadap Beta Saham

Perusahaan dengan tingkat aktiva yang tinggi dapat dianggap mempunyai risiko yang tinggi terhadap Beta, karena perusahaan yang

mempunyai laju pertumbuhan tinggi, harus dapat menyediakan modal yang cukup untuk membiayai pertumbuhannya. Makin besar kebutuhan dana untuk membiayai pertumbuhannya, perusahaan tersebut makin

berkecerendungan untuk menahan sebagian besar dari keuntungan atau laba investasi dengan batasan – batasan tertentu. Karena itu risiko

kegagalan dari pertumbuhan perusahaan akan menyebabkan aktiva perusahaan berkurang yang akan ditanggung oleh pemegang saham. Meskipun demikian, bahwa jika nilai aktiva naik (mungkin karena inflasi),

semua keuntungan ini akan dinikmati oleh pemegang saham. (Utomo, 2006: 23)

Oleh karena itu variabel pertumbuhan aktiva (asset growth)

didefinisikan sebagai perubahan (tingkat pertumbuhan) tahunan dari aktiva total. Variabel ini diprediksi mempunyai hubungan positif dengan Beta.

Dengan alasan semakin cepat tingkat atau laju pertumbuhannya menggunakan dana untuk membiayai kebutuhan pertumbuhannya berarti semakin besar dana yang digunakan dan menyebabkan tingginya resiko

Variabel pertumbuhan aktiva (asset growth) didefinisikan sebagai

2.3 Kerangka Pemikiran

Asumsi

1. Bagi investor, resiko merupakan komponen utama dalam investasi selain

return.

2. Perusahaan LQ45 di Bursa Efek Jakarta yang mengalami kesulitan dalam membiayai kewajiban finansialnya masih banyak mengandalkan struktur permodalan perusahaan tersebut. Seperti halnya perusahaan LQ45 di Bursa Efek Jakarta yang banyak memanfaatkan hutang – hutang sehingga resiko finansial perusahaan menjadi tinggi.

Perusahaan yang menggunakan hutang adalah perusahaan yang mempunyai financial

leverage (Husnan, 2009:113), semakin besar proporsi hutang yang dipergunakan oleh

perusahaan, pemilik modal sendiri akan menanggung risiko yang makin besar, karena itu semakin tinggi financial leverage, semakin tinggi beta

Maka kesimpulannya bahwa dengan mengetahui besarnya operating leverage

perusahaan dapat menentukan berapa besar proporsi hutang yang harus digunakan. Perusahaan dengan operating leveragetinggi akan menunjukkan adanya kemungkinan risiko bisnis yang tinggi. Kondisi ini juga mengindikasikan bahwa kemampuan perusahaan memberikan keuntungan kepada investor rendah, hal ini akan mempengaruhi harga saham dan akan mempengaruhi beta saham, makin tinggi operating leverage dari suatu perusahaan akan cenderung mempunyai beta yang tinggi

Oleh karena itu variabel pertumbuhan aktiva (asset growth) didefinisikan sebagai perubahan (tingkat pertumbuhan) tahunan dari aktiva total. Variabel ini diprediksi mempunyai hubungan positif dengan Beta. Dengan alasan semakin cepat tingkat atau laju pertumbuhannya menggunakan dana untuk membiayai kebutuhan pertumbuhannya berarti semakin besar dana yang digunakan dan menyebabkan tingginya resiko yang akan dihadapi. (Utomo, 2006: 24)

Financial Leverage

Analisis Regresi Linier Berganda Y = β0 + β1X1 + β2X2 + β3X3 +e

2.4 Hipotesis

Berdasarkan perumusan masalah dan tujuan yang telah dikemukakan dapat dirumuskan suatu hipotesis yang merupakan kesimpulan sementara dari penelitian ini. Adapun rumusan hipotesis yang dikemukakan adalah :

H1 : Financial Leverage berpengaruh positif terhadap beta saham perusahaan LQ45 di Bursa Efek Indonesia.

H2 : Operating Leverage berpengaruh positif terhadap beta saham perusahaan LQ45 di Bursa Efek Indonesia.

H3 : Asset Growth berpengaruh positif terhadap beta saham perusahaan

LQ45 di Bursa Efek Indonesia.

H4 : Financial Leverage, operating leverage dan asset growth berpengaruh

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Agar variabel yang digunakan dalam penelitian ini dapat diukur,

serta unutk menghindari adanya kesalahpahaman dan penafsiran majna yang berbeda, maka variabel dalam penelitian ini harus diberi definisi. Adapun

definisi dari variabel – variabel yang digunakan dalam penelitian ini adalah : a. Beta Saham

Merupakan ukuran resiko suatu saham yang menunjukkan kepekaan

suatu return saham terhadap return pasar. Semakin besar beta suatu saham, semakin besar kepekaan return saham tersebut pada perubahan

pasar. Beta dihitung dengan menggunakan indeks tunggal. Ri = αi + βi.Rm + ei

Dimana :

Ri = dan Rm =

Keterangan :

Ri = return saham i

Rm = return pasar

Pit = harga saham i pada bulan ke t

Pit – 1 = harga saham i pada bulan ke t – 1

Pmt – Pmt – 1

Pmt – 1

Pmt = IHSG pada bulan ke t

Pmt – 1 = IHSG pada bulan ke t – 1

b. Financial Leverage

Merupakan proporsi penggunaan hutang oleh perusahaan. Diukur dengan menggunakan perbandingan antara total hutang dengan otal

aktiva.

Financial Leverage =

Total Hutang Total Aktiva

c. Operating Leverage

Merupakan biaya tetap dalam operasi perusahaan, yang dikaitkan dengan penggunaa aktiva tetap. Diukur dengan menggunakan perbandingan

antara operating profit dengan pendapatan yang dalam penelitian ini menggunakan sales.

Operating Leverage = Operating profit Sales

d. Asset Growth

Menunjukkan tingkat pertumbuhan peusahaan, merupakan kesempatan

yang masih dimiliki perusahaan untuk menghasilkan pendapatan yang lebih tinggi. Tingkat pertumbuhan perusahaan diukur dari perubahan pendapatan yang berasal dari penjualan dalam satu periode dengan

Asset Growth = Salesit – Salesit – 1 Salesit

3.2. Populasi dan Sampel

3.2.1. Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan LQ45 di

Bursa Efek Indonesia selama periode 2005 – 2008 yang berjumlah 45 perusahaan.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut. Karena itu sample harus representative dari sebuah populasi (Sumarsono, 2002 : 45). Untuk

menentukan sampel digunakan metode purposive sampling. Salah satu teknik pengambilan sampel non probabilistic yang dilakukan berdasarkan kriteria yang disesuaikan dengan tujuan penelitian atau pertimbangan

tertentu dari peneliti.

Adapun kriteria pengambilan sampel ini adalah sebagai berikut :

1. Perusahaan LQ45 di Bursa Efek Indonesia.

2. Aktif memberikan data laporan keuangan pada Bursa Efek Indonesia selama tahun 2005 sampai dengan tahun 2008.

Sehingga berdasarkan kriteria diatas dihasilkan jumlah sampel

sebanyak 16 perusahaan yang memenuhi syarat untuk mewakili data, yaitu:

1. PT. Astra Agro Lestari Tbk

2. PT. Aneka Tambang Tbk 3. PT. Astra Otoparts Tbk

4. PT. Bank Central Asia Tbk 5. PT. Gajah Tunggal Tbk 6. PT. HM Sampoerna Tbk

7. PT. Indofood Sukses Makmur Tbk 8. PT. Indocement Tunggal Prakarsa Tbk

9. PT. Indonesian Satellite Corporation Tbk 10.PT. Kalbe Farma Tbk

11.PT. Matahari Putra Prima Tbk

12.PT. Bank Pan Indonesia Tbk 13.PT. Ramayana Lestari Sentosa Tbk 14.PT. Semen Gresik Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian merupakan jenis data sekunder, yaitu data publikasi yang diikuti dari prospektus dan neraca dari

16 perusahaan LQ45 di Bursa Efek Indonesia.

3.3.2. Metode Pengumpulan Data

Data yang diperoleh dalam penelitian ini dikumpulkan dengan menggunakan cara :

1. Dokumentasi

Metode penelitian ini dilakukan dengan mengambil data dari

dokumen-dokumen berupa informasi data perusahaan dan data lainnya yang berhubungan dengan penelitian.

2. Studi Kepustakaan

Studi kepustakaan adalah penelitian yang mempelajari tentang catatan-catatan perusahaan dan literatur–literatur pendukung berupa buku– buku teks maupun jurnal yang berkaitan dengan penelitian ini, sebagai

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Setelah data terkumpul dianalisis dengan metode kuantitatif. Berdasarkan variabel – variabel yang telah disebutkan, maka langkah –

langkah yang digunakan dalam penelitian ini adalah sebagai berikut : a. Uji Multivarite Outlier

Outlier adalah observasi atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari obsevasi-obsevasi lainnya dan muncul dalam bentuk nilai ekstrim untuk sebuah variable tunggal

atau variable kombinasi ( Hair, 1998).

Multivariate outlier diuji dengan criteria jarak Mahalanobis

pada tingkat p < 0.001. jarak diuji dengan chi square (2) pada df

sebesar jumlah variable bebasnya. Ketentuan : Mahalanobis > dari

nilai 2 adalah multivariate outlier.

b. Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data mengikuti sebaran normal, dapat dilakukan dengan menggunakan

metode Kolmogorov-Smirnov.

Menurut Santoso (2002:214) pedoman dalam mengambil keputusan apakan sebuah distribusi data mengikuti distribusi normal

1. Jika nilai signifikan (nilai probabilitasnya) < 5% maka distribusi

tidak normal.

2. Jika nilai signifikan (nilai probabilitasnya) > 5% maka distribusi normal.

c. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah model

regresi yang digunakan sudah bebas dari tiga asumsi klasik, yaitu multikolinearitas, heteroskedastisitas dan autokorelasi.

a. Multikolinearitas

Multikolinearitas merupakan situasi dimana terdapat korelasi antara variabel-variabel independen. Gejala ini dapat diketahui

dengan menggunakan perhitungan Tolerance (TOL) dan Variance Inflation Faktor (VIF). Dengan ketentuan apabila nilai TOL mendekati 1 maka tidak terdapat multikolinearitas antar variabel,

dan apabila nilai VIF kurang dari 10 maka tingkat multikolinearitasnya termasuk tidak berbahaya.

b. Heteroskedastisitas

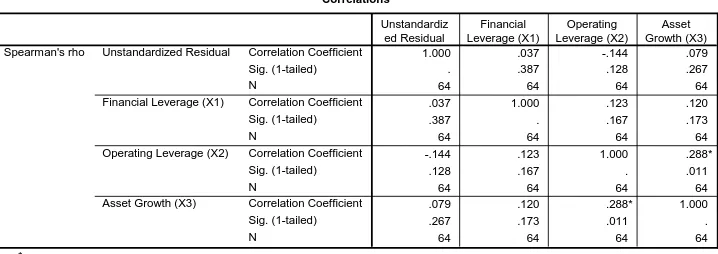

Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel bebas. Hal ini biasa diidentifikasi dengan cara menghitung

korelasi rank Spearman antara residual dengan seluruh variabel bebas. Dengan ketentuan apabila nilai probabilitas kesalahan lebih besar dari 5% maka tidak ada hubungan (tidak terjadi

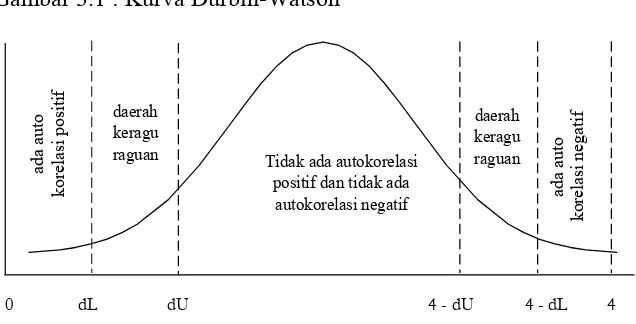

c. Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui korelasi antara anggota serangkaian data observasi. Untuk mendeteksi gejala autokorelasi digunakan Durbin – Watson (d) statistic.

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini.

Gambar 3.1 : Kurva Durbin-Watson

Tidak ada autokorelasi positif dan tidak ada

autokorelasi negatif

d. Analisis Regresi Linier Berganda

Persamaan regresi linier berganda ini digunakan untuk menggambarkan secara spesifik keterkaitan dari variabel – variabel penelitian yaitu variabel dependen Y (beta saham) dan variabel

independen X1 (financial leverage), X2 (operating leverage) dan X3

(asset growth).

Rumusnya adalah :

Dimana :

Y = beta saham X1 = financial leverage

X2 = operating leverage

X3 = asset growth

Βo = kontant

Β1,β2,β3 = koefisien regresi

e = estimasi error dari masing – masing variabel

3.4.2. Pengujian Hipotesis

Pengujian terhadap hipotesis yang diajukan meliputi :

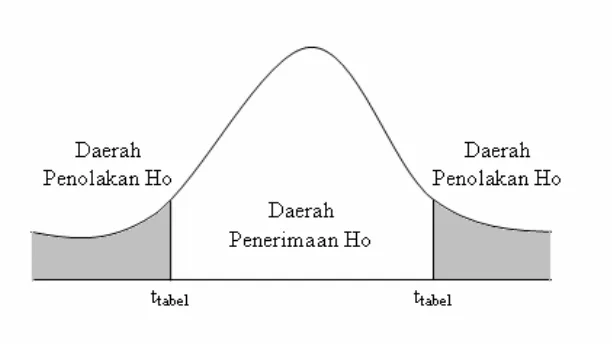

1. Uji t (uji secara parsial)

Uji t adalah pengujian keberartian koefisien regresi parsial yang digunakan untuk mengetahui pengaruh parsial variabel X1

(financial leverage), X2 (operating leverage) dan X3 (asset growth)

terhadap Y (beta saham), dengan prosedur sebagai berikut : a) thitung sebesar :

thitung =

Dimana : βi = koefisien regresi Se = standar error Βi

b) Ho : β0 = β1 = β2 = β3 = 0

dependennya.

X1 (financial leverage), X2 (operating leverage), X3 (asset growth) secara parsial tidak berpengaruh terhadap Y (beta saham).

Hi : β0≠β1≠β2 ≠β3 ≠ 0

X1 (financial leverage), X2 (operating leverage), X3 (asset

growth) secara parsial berpengaruh terhadap Y (beta saham).

c) Dalam penelitian ini digunakan tingkat signifikansi 0,05 dan

derajat kebebasan (n – k – 1), dimana n adalah jumlah pengamatan dan k adalah jumlah variabel.

d) Dengan kaidah pengujian :

Apabila thitung > ttabel maka Ho ditolak dan Hi diterima,

artinya secara parsial variabel independennya mempengaruhi variabel dependennya.

Apabila thitung < ttabel maka Hi ditolak dan Ho diterima,

e) Daerah kritis Ho melalui kurva distribusi t

Gambar 3.2 : Kurva Uji t

Ho diterima jika thitung < ttabel

Ho ditolak jika thitung > ttabel

2. Uji F (uji secara serentak)

Uji F adalah untuk melihat apakah variabel – variabel independen secara bersama – sama mempunyai pengaruh yang signifikan terhadap variabel dependennya. Dengan prosedur sebagai

berikut :

a) Fhitung sebesar :

Fhitung =

b) Ho : β0 = β1 = β2 = β3 = 0

X1 (financial leverage), X2 (operating leverage), X3 (asset growth) secara simultan tidak berpengaruh terhadap Y (beta saham).

Hi : β0≠β1≠β2 ≠β3 ≠ 0

X1 (financial leverage), X2 (operating leverage), X3 (asset

growth) secara simultan berpengaruh terhadap Y (beta saham).

c) Dalam penelitian ini digunakan tingkat signifikansi 0,05 dan

derajat kebebasan (n – k – 1), dimana n adalah jumlah pengamatan dan k adalah jumlah variabel.

d) Dengan kaidah pengujian :

Apabila Fhitung > Ftabel maka Ho ditolak dan Hi diterima,

artinya secara simultan variabel independennya mempengaruhi variabel dependennya.

Apabila Fhitung < Ftabel maka Hi ditolak dan Ho diterima,

e) Daerah kritis Ho melalui kurva distribusi F

Gambar 3.3 : Kurva Uji F

Ho diterima jika Fhitung < Ftabel

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. PT. Astra Agro Lestari Tbk

PT Astra Agro Lestari Tbk. Didirikan berdasarkan akta notaris

Ny. Rukmasanti Hardjasatya, S.H., No 12 tanggal 3 Oktober 1988. yang

kemudian berubah nama menjadi Astra Agro Niaga berdasarkan Akta

Perubahan no. 9 tanggal 4 Agustus 1989 dari Notaris yang sama. Akta

Pendirian perusahaan dan perubahannya telah disahkan oleh Menteri

kehakiman republik Indonesia dalam surat keputusan No.

C2-10099.HT.01.01.TH.89 tanggal 31 Oktober 1989 dan diumumkan dalam

Lembaran Berita Negara Republik Indonesia No. 101 Tambahan No.

3626.

4.1.2. PT. Aneka Tambang Tbk

Perusahaan Perseroan (Persero) PT. Aneka Tambang

(“Perusahaan”) didirikan dan memulai aktivitas operasi pada tanggal 5 juli

1968 berdasarkan Peraturan Pemerintah Republik Indonesia No. 22 tahun

1968 serta diumumkan dalam Berita Negara Republik Indonesia No. 36

tanggal 5 juli 1968 dengan nama “Perusahaan Negara (PN) Aneka

Tambang”. Berdasarkan Pasal 3 anggaran dasar Perusahaan, ruang

dibidang industri, perdagangan, pengangkutan, dan jasa lainnya yang

berkaitan dengan pertambangan berbagai jenis bahan galian tersebut.

Kantor pusat Perusahaan berkedudukan di Jakarta. Saat ini,

Perusahaan mengoperasikan enam unit pertambangan yang masing-masing

berlokasi di Kijang, Pulau Bintan, Riau (bauksit); Pomalaa, Sulawesi

Tenggara (nikel); Pulau gebe, Maluku (nikel); Pulau Gee, Maluku (nikel);

Cilacap, Jawa Tengah (pasir besi); dan gunung Pongkor, Bogor, Jawa

Barat (emas). Perusahaan juga mengoperasikan unit pengolahan dan

pemurnian logam mulia serta unit geologi di Jakarta.

4.1.3. PT. Astra Otoparts Tbk

PT. Astra Otoparts Tbk (Perusahaan) didirikan berdasarkan akta

notaris No. 50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya, S.H., notaris di Jakarta, dengan nama PT. Federal Adiwiraserasi. Akta pendirian ini disahkan oleh Menteri Kehakiman

Republik Indonesia dalam surat keputusan No. C2-1326.HT.01.01.TH.92 tanggal 11 Pebruari 1992 dan diumumkan dalam

Berita Negara No. 39 Tambahan No. 2208 tanggal 15 Mei 1992. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris No. 50 tanggal 11 Mei 2000 dari Sutjipto,

11916.HT.01.04.TH.2000 tanggal 13 Juni 2000 dan diumumkan dalam Berita Negara Republik Indonesia No. 26 Tambahan No. 118 tanggal 30 Maret 2001.

Perusahaan ini bergerak dalam perdagangan suku cadang kendaraan bermotor baik impor maupun ekspor dan menjalankan usaha

dalam bidang industri logam, suku cadang kendaraan bermotor dan industri plastik. Perusahaan ini mulai kegiatan komersialnya pada tahun 1991 dan memiliki divisi perdagangan yang beroperasi di Singapura.

4.1.4. PT. Bank Central Asia Tbk

Perusahaan ini pertama kali didirikan pada 10 Agustus 1955 di

Jakarta di bawah nama Bank Central Asia. PT. Bank Central Asia

bergerak dalam bidang Perbankan yang berkantor pusat di Wisma BCA

I Jl. Jendral. Sudirman Kav. 22-23 Jakarta 12920.

4.1.5. PT. Gajah Tunggal Tbk

PT. Gajah Tunggal Tbk (Perusahaan) didirikan berdasarkan akta

notaris No. 54 tanggal 24 Agustus 1951 dari Raden Meester Soewandi, SH, dan disahkan oleh Menteri Kehakiman Republik Indonesia dalam

kendaraan bermotor baik roda empat maupun roda dua. Perusahaan ini memiliki kantor pusat di Wisma Hayam Wuruk, Jl. Hayam Wuruk No. 8 Jakarta 12120.

4.1.6. PT. HM Sampoerna Tbk

PT. HM. Sampoerna Tbk. (“Perusahaan”) didirikan pada tanggal

19 Oktober 1963 berdasarkan akta notaris Anwar Mahajudin, S.H., No. 69. Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi, antara lain industri dan perdagangan

rokok serta investasi saham pada perusahaan-perusahaan lain. Perusahaan berkedudukan di Surabaya dengan kantor pusat berlokasi di

Jl. Rungkut Industri Raya No. 18 Surabaya serta memiliki pabrik yang berlokasi di Surabaya, Pandaan, dan Malang.

Perusahaan mulai beroperasi secara komersial pada tahun 1913

di Surabaya sebagai industri rumah tangga. Pada tahun 1930 industri rumah tangga ini diresmikan dengan dibentuknya NVBM handel

Maatschapij Sampoerna. Pada tahun 1990, Perusahaan melakukan penawaran umum sebanyak 27.000.000 saham dengan nilai nominal sebesar Rp. 1.000 (Rupiah penuh) persaham melalui Bursa Efek