LAPORAN TUGAS AKHIR

Praktik Kerja Lapangan Mandiri (PKLM)Tentang :

Kontribusi Pajak Restoran Dalam Peningkatan Pendapatan Pada Dinas Pengelolaan Keuangan dan Aset Kabupaten Karo

D I A

J U K A N Oleh :

NAMA : REZA WAHYU NUGRAHA NST

NIM : 062600078

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM SUTDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Assalamu’alaikum wr.wb

Puji dan syukur atas kehadirat Allah SWT yang memberikan rahmat dan

hidayahnya kepada penulis sehingga dapat menyelesaikan Tugas Akhir yang berjudul

“Kontribusi Pajak Restoran Dalam Peningkatan Pendapatan Pada Dinas Pengelolaan Keuangan dan Aset Kabupaten Karo”

Menyusun Tugas Akhir ini merupakan suatu syarat untuk memperoleh gelar

Sarjana Muda Jurusan Adm.Perpajakan. Seperti kata pepatah, Tak Ada Gading yang

Tidak Retak. Dalam penulisan ini penulis menyadari sepenuhnya bahwa laporan ini

masih jauh dari kesempurnaan. Hal ini disebabkan oleh keterbatasan kemampuan dan

kurangnya pengalaman penulis.

Oleh karena itu dengan segala kerendahan hati, penulis sangat mengharapkan

segala kritik dan saran yang bersifat membangun penulisan Tugas Akhir yang lebih

baik lagi. Semoga Tugas Akhir ini dapat bermanfaat bagi kita semua sebagai wacana

untuk memperluas cakrawala dan ilmu pengetahuan.

Tugas Akhir ini dibuat oleh penulis berdasarkan Riset Praktik Kerja Lapangan

Mandiri pada kantor Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Karo dan tentunya tidak terlepas dari bantuan berbagai pihak. Pada

kesempatan ini dengan kerendahan hati penulis ingin mengucapkan terima kasih dan

1. Bapak Prof. DR. M. Arif Nasution, MA, selaku Dekan fakultas Ilmu sosial dan

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. M. Husni Thamrin Nasution, MSi, selaku Ketua jurusan Program

Diploma III Administrasi Perpajakan Fakultas Ilmu sosial dan Ilmu Politik

Universitas Sumatera Utara.

3. Bapak Agus Suriadi, S.Sos M.Si selaku dosen pembimbing yang telah banyak

membantu, membimbing serta berkenan meluangkan waktu hingga Tugas akhir

ini selesai.

4. Staf Pengajar Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

yang telah memberikan ilmu pengetahuan dan pengembangan wawasan berpikir

penulis selama pekuliahan.

5. Kepada Bapak Majid Ginting, S.Sos selaku Kepala Bidang Pajak dan Retribusi

Daerah Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo

dan staff pegawai di kantor Dinas Pengelolaan keuangan dan Asep Kabupaten

Karo yang telah banyak membatu penulis selama pelaksanaan Praktik Lapangan

Kerja Mandiri.

6. Seluruh pegawai Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Karo.

7. Kedua Orangtua penulis, Ayahanda Ismail Nst dan Ibunda T.Mayasari Saragih

yang selama ini telah mencurahkan kasih sayangnya dan telah membiayai

pendidikan penulis dan memberikan dorongan semangat serta doa, baik selama

8. Buat kakak dan abang di Jakarta dan Bandung terima kasih telah memberikan

motivasi dan doa.

9. Buat Immanuel Rio Sinuraya terima kasih selaku teman riset di kabanjahe.

10.Teman-teman Tax ‘06’ terkhususnya team GERTAX yang telah membantu

penulis untuk menyelesaikan tugas akhir.

11.Buat Afdal dan Armansyah terima kasih karena sudah membatu mengerjakan

tugas akhir penulis.

12.Teman-teman di Administrasi Perpajakan FISIP USU yang tidak dapat satu

persatu disebutkan oleh penulis.

13.Semua pihak yang tidak bisa disebutkan satu per satu yang telah memberikan

bantuan dan dukungan kepada penulis.

Kiranya ALLAH SWT dapat membalas semua budi baik yang telah saudara dan

saudari berikan kepada penulis. Amin…….

Medan, Oktober 2009

Penulis

Reza Wahyu Nugraha Nst

DAFTAR ISI

LEMBAR PERSETUJUAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan mandiri ... 4

C. Ruang Lingkup Peraktik Kerja lapangan Mandiri ... 7

D. Metode PKLM ... 8

E. Metode Pengumpulan Data ... 9

F. Sistematika Penulisan ... 10

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM ... 12

A. Sejarah Singkat Dinas Pendapatan, Pengolahan Keuangan Dan Aset Daerah Kabupaten Karo ... 12

B. Struktur Organisasi Dinas Pendapatan Daerah Kabupaten Karo ... 14

C. Uraian Tugas dan Fungsi Dinas Pendapatan Daerah Kabupaten Karo ... 19

D. Rencana Strategis Dinas Pendapatan Kabupaten Karo ... 35

BAB III GAMBARAN DATA PAJAK RESTORAN ... 38

A. Pengertian Pajak Restoran ... 38

C. Objek dan Subjek Pajak Restoran ... 44

D. Cara Perhitungan Pajak Restoran, Masa Pajak dan Saat Terutang ... 45

E. Tata Cara Pembayaran ... 46

BAB IV ANALISA DAN EVALUASI DATA ... 47

A. Potensi Pajak... 47

B. Target dan Realisasi Penerimaan Pajak Restoran ... 49

C. Faktot-Faktor yang Mempengaruhi Penerimaan Pajak Restoran ... 51

D. Upaya-Upaya yang Ditempuh Untuk Meningkatkan Pajak Restoran .. 52

BAB V KESIMPULAN DAN SARAN ... 56

A. KESIMPULAN ... 56

B. SARAN. ... 57

BAB I PENDAHULUAN

1. Latar Belakang Praktik Kerja Lapangan Mandiri

Kesejahteraan rakyat yang adil dan makmur mempakan cita-cita dan tujuan

yang hendak dicapai oleh Negara Kesatuan Republik Indonesia (NKRI).

Kesejahteraan akan dicapai seiring tercapainya pembangunan yang merata baik di

pusat maupun daerah. Wilayah NKRI yang cukup luas yang terdiri dari gugusan

kepulauan yang dipisahkan oleh lautan mengakibatkan pembangunan di berbagai

daerah tidak merata. Akibat tidak meratanya pembangunan di daerah, Pemerintah

Pusat memberikan wewenang kepada masing-masing Pemerintah Daerah untuk

menyelenggarakan pembangunan di daerahnya masing-masing seiring

diberlakukannya Otonomi Daerah pada tanggal 01 Januari 2001.

Pemerintah Daerah sebagai salah satu komponen Pemerintah Pusat secara

otomatis memiliki wewenang dan tanggung jawab dalam mengisi kas

pemerintahannya melalui pemanfaatan sumber daya yang dimiliki oleh daerah

tersebut. Pada hakekatnya pembangunan yang dilakukan oleh pemerintah merupakan

suatu proses perubahan yang terus menerus mengarah pada kemajuan daerah.

Pembangunan dilakukan secara sadar, terencana dan bertahap yang mana dalam hal

ini dibutuhkan segala potensi yang ada, baik itu sumber daya alam, teknologi,

Sebagaimana ditegaskan dalam Pasal 17 ayat (2) huruf a Undang-undang No.32

Tahun 2004 tentang Pemerintah Daerah, yaitu pelaksanaan pemanfaatan sumber daya

alam dan sumber daya lainnya menjadi kewenangan daerah. Dalam hal ini daerah

berhak mengatur rumah tangganya sendiri secara luas, nyata dan bertanggung jawab,

termasuk mengenal penerimaan dan pengeluaran keuangan, perencanaan pelaksanaan

pembangunan, pelaksanaan pelayanan, dan pelaksanaan pemerintahan dapat berialan

dengan efektifdan efisien.

Dalam Undang-undang Nomor 32 Tahun 2004 Pasal 157 tentang Pemerintahan

Daerah disebutkan bahwa Pemerintah Daerah memiliki sumber Pendapatan Asli

Daerah, berasal dari hasil Pajak Daerah, hasil Retribusi Daerah, hasil Perusahaan

Milik Daerah, hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan lain-lain

Pendapatan Asli Daerah yang sah. Undang-undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, menjelaskan bahwa

Anggaran Pendapatan dan Belanja Daerah (APBD) bersumber dari Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo dan penerimaan berupa

Dana Perimbangan yang bersumber dari Anggaran Pendapatan Belanja Negara

(APBN).

Berdasarkan kutipan tersebut jelas diketahui bahwa Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo diharapkan dapat menjadi

tulang punggung pembiayaan bagi daerah-daerah yang melaksanakan otonomi. Pajak

Daerah mempakan salah satu sumber Pendapatan Asli Daerah (PAD) yang

Daerah adalah pungutan daerah menurut peraturan yang ditetapkan guna pembiayaan

pengeluaran daerah sebagai badan hukum publik yang diatur dalam Undang-undang

Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan

Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah.

Dimana Pajak Daerah terbagi menjadi 2 (dua) jenis, yaitu Pajak Provinsi dan

Pajak Kabupaten / Kota. Dimana Pajak Kabupaten dan Kota terdiri dari :

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan dan Bahan Galian Golongan C

7. Pajak Parkir (UU No. 34 Tahun 2000)

Sebagai salah satu sumber pengelolaan keuangan dan aset yang memberikan

kontribusi yang cukup besar bagi Kabupaten Karo, penulis tertarik untuk mengetahui

seberapa besar kontribusi Pajak Restoran bagi Pada Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah Kabupaten Karo Sesuai dengan pengertian restoran pada

Peraturan Pemerintah No.65 Tahun 2001 tentang Pajak Daerah yaitu Restoran adalah

tempat menyantap makanan dan minuman yang disediakan dengan dipungut bayaran,

tidak termasuk usaha jasa boga atau catering, maka dapat kita lihat objek-objek pajak

restoran yang ada di kabupaten Karo. Objek pajak restoran pastilah terns bertambah

Dengan dasar inilah penulis memilih kantor Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah Kabupaten Karo sebagai tempat melaksanakan Praktik

Kerja Lapangan Mandiri (PKLM) dan "Kontribusi Pajak Restoran Dalam

Peningkatan Pendapatan Pada Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo" sebagai objek yang menarik untuk dijadikan wadah PKLM.

2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan suatu kegiatan yang

wajib dilaksanakan oleh setiap mahasiswa dalam rangka menyelesaikan

pendidikannya pada Program Diploma-Ill Administrasi Perpajakan pada Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini memiliki beberapa

tujuan dan manfaat baik untuk mahasiswa itu sendiri, pihak universitas atau pihak

instansi pemerintah dalam hal ini Pada Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah Kabupaten Karo dijadikan sebagai objek dalam pelaksanaan Kegiatan

Praktik Kerja Lapangan Mandiri (PKLM).

2.1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) oleh Mahasiswa Program

Studi Diploma-Ill Administrasi Perpajakan diharapkan dapat dilaksanakan sesuai

1. Untuk mengetahui target dan realisasi Pajak Restoran Pada Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo.

2. Untuk mengetahui faktor-faktor yang mendukung peningkatan penerimaan

Pajak Restoran Pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

Kabupaten Karo.

3. Untuk mengetahui faktor-faktor yang menghambat peningkatan penerimaan

Pajak Restoran Pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

Kabupaten Karo.

4. Untuk mengetahui cara yang telah dan akan ditempuh oleh Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo dalam meningkatkan

Kontribusi Pajak Restoran Pada Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah Kabupaten Karo.

2.2 Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Adapun manfaat dari Praktik Kerja Lapangan Mandiri (PKLM) bagi

mahasiswa, yaitu:

1. Dapat mempraktikkan teori yang telah diperoleh dari bangku kuliah ke dalam

permasalahan kehidupan yang nyata.

2. Mempelajari dunia kerja Pada Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah Kabupaten Karo

3. Menambah kemampuan berhubungan dengan orang lain.

5. Mengetahui cara langsung praktik kerja yang sesungguhnya dan penanganan

masalah yang dihadapi.

6. Memahami pengelolaan Pajak Restoran Pada Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah Kabupaten Karo

7. Mempraktikkan kemampuan yang telah diperoleh.

8. Mengetahui dan memahami cara Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah Kabupaten Karo khususnya Pajak Restoran.

Manfaat Praktik Kerja Lapangan Mandiri (PKLM) bagi Program Studi Diploma

III Administrasi Perpajakan Universitas Sumatera Utara, yaitu :

1. Menambah hubungan kerjasama antara pihak Universitas dengan Instansi

Pemerintah khususnya Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah Kabupaten Karo.

2. Menyediakan test dunia pekerjaan yang nyata bagi para lulusan.

3. Menambah aplikasi yang nyata bagi kurikulum.

4. Meningkatkan kerjasama Program Studi Diploma III Administrasi Perpajakan

Fisip Universitas Sumatera Utara dan Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah Kabupaten Karo.

5. Mendorong kemajuan alumni di masa mendatang.

6. Mempromosikan sumber-sumber potensial dari Universitas

7. Memperbaiki persepsi umum tentang Universitas

Manfaat Praktik Kerja Lapangan Mandiri (PKLM) Pada Dinas Pendapatan

1. Guna membina kerjasama antara lembaga pendidikan dengan Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo

2. Sebagai sarana dalam pengadaan pegawai atau sumber-sumber kemampuan

dalam menciptakan ide baru untuk masa yang akan mendatang.

3. Agar dapat mengetahui bagaimana cara yang akan dilakukan dalam

memperbaiki atau meningkatkan mutu dalam jangka pendek selama

pelaksanaan PKLM

4. Sebagai sarana untuk dapat melakukan kerjasama dan diskusi antara Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo dengan

mahasiswa yang melaksanakan PKLM.

3. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup PKLM adalah bagaimana peranan Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo dalam

mengelola Pajak Restoran di Kabupaten Karo :

1. Kontribusi Pajak Restoran pada Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah Kabupaten Karo

2. Faktor Penghambat Peningkatan Penerimaan Pajak Restoran

3. Upaya-upaya untuk meningkatkan Penerimaan Pajak Restoran

4. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi metode dalam Praktik Kerja Lapangan Mandiri ada 4

(empat), antara lain:

1. Tahap Persiapan

Yaitu, kegiatan yang harns dilakukan oleh mahasiswa sebelum melakukan

PKLM ke objek lokasi PKLM yang meliputi kegiatan seperti : pemilihan objek

PKLM, Lokasi PKLM, pengajuan proposal PKLM, surat pengantar.

2. Studi Literatur (Kepustakaan)

Yaitu, kegiatan studi mencari data dan informasi dengan cara membaca

landasan teori, menelaah buku-buku literatur, peraturan perundang-undangan di

bidang perpajakan daerah, majalah, surat kabar, internet, catatan-catatan, maupun

bahasa tertulis yang ada hubungannya dengan laporan PKLM itu sendiri.

3. Studi Observasi Lapangan

Yaitu, kegiatan studi mencari data informasi dengan mengikuti PKLM Pada Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo, serta

mempelajari laporan-laporan yang berhubungan dengan masalah yang akan di bahas.

4. Pengumpulan Data

Dalam hal ini mahasiswa mengumpulkan 2 (dua) jenis data cara, yaitu data

Sekunder bernpa Literatur Pustaka dan Perundang-undangan, data Primer berupa

wawancara dari informan.

Yaitu, kegiatan studi yang dilakukan dengan cara menganalisa permasalahan

dan kendala yang dihadapi serta mencari tahu atau menanyakan solusi/ jalan keluar

yang terbaik untuk memecahkan masalah tersebut.

5. Metode Pengumpulan Data

Dalam melakukan pengumpulan data digunakan 3 (tiga) metode, yaitu :

1. Metode Daftar Pertanyaan atau Interview Guide

Yaitu kegiatan pengumpulan data dan mencari data dengan melakukan

wawancara dan mengajukan pertanyaan kepada pegawai instansi yang berkompeten

dan menambah objektif yang berkaitan dengan kebutuhan untuk melengkapi laporan

PKLM.

2. Metode Observasi (Pengamatan)

Yaitu kegiatan pengumpulan dan mencari data dengan cara langsung maupun

tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati,

mendengar dan bila perlu membantu mengerjakan tugas pegawai instansi yang

terkait.

3. Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan mempelajari daftar

dokumentasi yang ada pada instansi tersebut berkaitan dengan masalah yang

dipraktikkan.

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja

Lapangan Mandiri (PKLM) adalah :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi

dasar pemilihan dalam penyusunan laporan, ruang lingkup, tujuan dan

manfaat, metode praktik, metode pengumpulan data serta sistematika

penulisan laporan.

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

Dalam bab ini penulis menguraikan sejarah singkat Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo, Struktur

Organisasi, uraian tugas pokok dan fungsi gambaran pegawai.

BAB III GAMBARAN DATA PAJAK RESTORAN

Dalam bab ini penulis menguraikan mengenai ketentuan yang berkaitan

dengan kontribusi Pajak Restoran Pada Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah Kabupaten Karo dan lain-lain yang dilakukan

selama melakukan praktik kerja lapangan.

BAB IV ANALISIS DAN EVALUASI DATA

Pada bab ini membahas tentang analisa dan evaluasi data yang diperoleh

mengenai Kontribusi Pajak Restoran Pada Dinas Pendapatan Pengelolaan

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan saran-saran

mengenai objek PKLM dan permasalahan yang penulis hadapi selama

melaksanakan PKLM dilapangan.

BAB II

GAMBARAN UMUM LOKASI PENELITIAN

KANTOR DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET DAERAH KABUPATEN KARO

a. Sejarah Singkat Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo

Kabupaten Karo sebagai Daerah otonom yang mempunyai wewenang Otonomi

Daerah diwilayah Provinsi Sumatera Utara. Dalam rangka pelaksanaan otonomi

daerah yang luas dan menyeluruh, pemerintah daerah memandang perlu untuk

membentuk suatu badan atau lembaga daerah untuk melaksanakan seluruh kegiatan

penyelenggaraan kegiatan pemerintahan daerah. Oleh karena itu Pemerintah Daerah

Kabupaten Karo dalam hal ini, Kepala Daerah beserta Perangkat Daerah Otonom

yang lain sebagai Badan Eksekutif Daerah merasa perlu untuk membentuk susunan

Organisasi dan Tata Kerja Dinas-dinas Daerah yang disesuaikan dengan kewenangan

yang dimiliki, karakteristik, potensi, kebutuhan, kemampuan Keuangan Daerah dan

tersedianya Sumber Daya Aparatur sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku.

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo

terbentuk berdasarkan Peraturan Daerah Nomor 42 Tahun 2004 tentang Kedudukan,

Tugas Pokok dan Fungsi. Hal ini merupakan sesuai dengan kewenangan yang

Undang-Undang Nomor 22 Tahun 1999 jo Undang-Undang Nomor 32 Tahun 2004

tentang Pemerintah Daerah.

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo

terletak dijalan Jamin Ginting No.17 Kabanjahe, merupakan salah satu Lembaga

Daerah Kabupaten Karo yang bertujuan untuk melakukan tugas penyelenggaraan

pemerintahan. Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten

Karo mempunyai tugas melaksanakan urusan Pemerintahan Daerah dibidang

Pendapatan Daerah berdasarkan asas otonomi dan tugas pembantuan.

Untuk menyelenggarakan tugas sebagai lembaga yang bertujuan dalam bidang

Pendapatan Daerah dan Pelayanan Pasar, Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daerah mempunyai fungsi :

a Perumusan kebijakan teknis sesuai dengan lingkup tugasnya.

b Penyelenggaraan urusan pemerintahan dibidang Pengelolaan Pendapatan

Daerah Keuangan Daerah dan Pengelolaan Aset Daerah serta pelayanan

umum sesuai dengan lingkup tugasnya.

c Pembinaan dan pelaksanaan tugas dibidang Pengelolaan Pendapatan Daerah,

Keuangan Daerah, dan Pengelolaan Aset Daerah sesuai dengan lingkup

tugasnya.

d Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan bidang tugas

dan fungsinya. (Peraturan Daerah Pasal 94, Kedudukan, Tugas Pokok dan

b. Struktur Organisasi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo

Suatu struktur organisasi akan menggambarkan secara jelas mengenai

pembagian pembatasan antara tugas, wewenang dan tanggung jawab setiap orang

dalam suatu organisasi dalam mencapai tujuan setiap bagian dari organisasi itu

dengan cara yang paling efektif dan efisien. Struktur organisasi dapat dilihat sebagai

mekanisme formal dengan organisasi dikelola. Struktur ini mengandung unsur-unsur

spesialisasi kerja.

Struktur Organisasi dan Tata Kerja Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daaerah Kabupaten Karo dibuat berdasarkan Peraturan Daerah (Perda)

Kabupaten Karo Nomor 42 Tahun 2004 tentang Kedudukan, Tugas Pokok dan

Fungsi.

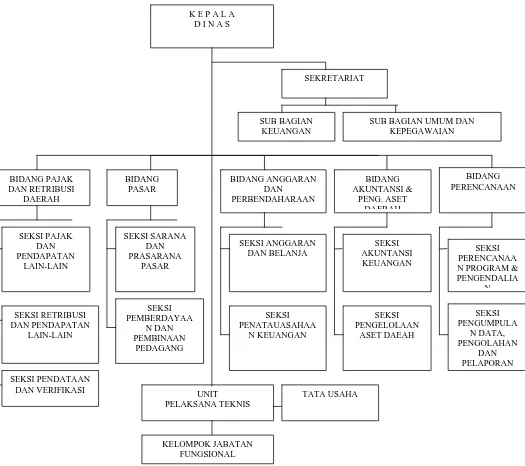

1. Susunan Organisasi

Untuk mengelola potensi Pajak Daerah dan Retribusi Daerah serta pengelolaan

Pasar di Kabupaten Karo secara optimal. Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daerah Kabupaten Karo dipimpin oleh seorang Kepala Dinas yang

membawahi 1 orang Sekretariat, 2 orang Kasubag, 4 orang Kabid, dan 11 orang Ka.

Seksi, 1 Unit Pelaksana Teknis, Tata Usaha dan kelompok Jabatan Fungsional dengan

total jumlah 108 orang. Berikut ini penulis akan menguraikan struktur organisasi dan

kemudian menyajikannya dalam bagan.

Adapun susunan dari Dinas Pendapatan Pengelolaan Keuangan dan Aset

1. Susunan Organisasi Dinas Pendapatan Pengelolaan Keuangan dan Aset daerah terdiri dari :

A. Kepala Dinas

B. Sekretariat

C. Sub Bagian

D. Bidang

E. Seksi

F. Unit Pelaksana Teknis

G. Tata Usaha

H. Kelompok Jabatan Fungsional

2. Sekretariat

a. Sub Bagian Keuangan

b. Sub Bagian Umum dan Kepegawaian

3. Bidang Pajak dan Retribusi Daerah terdiri dari :

a. Seksi Pajak dan Pendapatan lain-lain

b. Seksi Retribusi dan Pendapatan lain-lain

4. Bidang Pasar terdiri dari :

a. Seksi Sarana dan Prasarana Pasar

b. Seksi Pemberdayaan dan Pembinaan Pedagang

5. Bidang Anggaran dan Perbendaharaan terdiri dari :

a. Seksi Anggaran dan Belanja

a. Seksi Akuntansi Keuangan

b. Seksi Pengelolaan Aset Daerah

7. Bidang Perencanaan terdiri atas :

a. Seksi Perencanaan Program dan Pengendalian

b. Seksi Pengumpulan Data, Pengolahan dan Pelaporan

8. Unit pelaksana Teknis (UPT) Dinas dibentuk sebanyak 13 UPT yaitu :

a. Kecamatan Kabanjahe

b. Kecamatan Berastagi

c. Kecamatan Tiga Panah

d. Kecamatan Barusjahe

e. Kecamatan Merek

f. Kecamatan Simpangempat

g. Kecamatan Payung

h. Kecamatan Kutabuluh

i. Kecamatan Munte

j. Kecamatan Juhar

k. Kecamatan Laubaleng

l. Kecamatan Mardinding

m. Kecamatan Tigabinanga

9. Kelompok Jabatan Fungsional

Dalam melaksanakan tugasnya, setiap pimpinan satuan organisasi dalam

lingkup Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah wajib menerapkan

prinsip koordinasi, integrasi dan sinkronisasi secara vertikal dan horizontal.

Setiap pimpinan satuan organisasi bertanggung jawab memimpin,

mengkoordinasikan bawahannya masing-masing dan memberikan bimbingan serta

petunjuk bagi pelaksanaan tugas bawahannya. Setiap laporan yang diterima oleh

pimpinan satuan organisasi dari bawahannya diolah dan dipergunakan sebagai bahan

penyusunan lebih lanjut untuk memberikan petunjuk kepada bawahannya.

Setiap pimpinan secara berjenjang menyampaikan laporan tepat pada waktunya

kepada atasannya sesuai bidang tugasnya untuk selanjutnya disampaikan kepada

Kepala Daerah melalui Sekretaris Daerah.

Kepangkatan, pengangkatan, pemindahan dan pemberhentian

pejabat-pejabat/Pegawai Negeri Sipil dilingkungan Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daerah Kabupaten Karo diatur sesuai dengan ketentuan dan peraturan

Gambar 2.1

Bagan Struktur Organisasi dan Tata Kerja Dinas

Pendapatan,Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo.

K E P A L A

Sumber : Kantor Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

Kabupaten Karo Tahun 2009.

c. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah adalah unsur

pelaksana Pemerintah Kabupaten Karo dalam bidang Pendapatan Daerah dan

Pelayanan Pasar yang dipimpin oleh seorang Kepala Dinas yang bertanggung jawab

kepada Kepala Daerah melalui Sekretaris Daerah. (Peraturan Daerah No.42,

Kedudukan, Tugas dan Fungsi)

Tugas Pokok Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah adalah

melaksanakan urusan Pemerintahan Daerah dibidang pendapatan berdasarkan asas

otonomi dan pembantuan.

Adapun tugas dan fungsi dari pejabat atau pegawai dilingkungan Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo antara lain :

a. Kepala Dinas

Kepala dinas merupakan pejabat yang memimpin Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo yang dalam melaksanakan

tuganya berada dibawah dan bertanggung jawab kepada Bupati melalui Sekretaris

Daerah. (Peraturan Daerah Pasal 95, Tugas Pokok dan Fungsi).

Kepala Dinas mempunyai tugas-tugas sebagai berikut :

program maupun urusan pemerintahan dalam bidang administrasi keuangan yang

meliputi peningkatan Sumber Daya Pengelolaan Keuangan Daerah, Anggaran

Daerah, Pendapatan dan Investasi Daerah (Pajak dan Rertribusi Daerah, Investasi

dan Aset Daerah, Badan Usaha Milik Daerah status PT atau lembaga keuangan

mikro, Pinjaman Daerah), Dana Perimbangan (Dana Alokasi Umum, Dana

Alokasi Khusus, Dana Bagi Hasil), Pelaksanaan, Penatausahaan, Akuntansi dan

pertanggungjawaban Pelaksanaan APBD sesuai dengan standar Pelayanan

Minimal.

2. Menetapkan, melaksanakan visi dan misi Dinas untuk mendukung visi dan misi

Daerah.

3. Menyusun Rencana Anggaran Pendapatan Belanja Daerah berkoordinasi dengan

instansi terkait dibawah koordinasi Tim Anggaran Pendapatan Daerah.

4. Memberikan saran, pertimbangan dan pendapat kepada Bupati dalam rangka

percepatan penyelesaian tugas pokok dan sebagai bahan penetapan kebijakan

Pemerintahan Kabupaten Karo.

5. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang

tugasnya masing-masing.

6. Menyusun dan memberikan laporan pertanggungjawaban tugas Dinas termasuk

laporan keuangan dan laporan kinerja dinas kepada Bupati melalui Sekretaris

Daerah.

b. Bagian, Bidang, Sub Bidang dan Seksi pada Dinas Pendapatan Daerah 1. Sekretariat

Bagian Sekretariat dipimpin oleh seorang Kepala Bagian yang dalam

melaksanakan tuganya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

(Peraturan Daerah Pasal 96, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Bagian Sekretariat adalah sebagai berikut :

a. Merencanakan, mengatur, membina, mengelola, mengkoordinasikan dan

mengendalikan pelaksanaan tugas kesekretariatan yang meliputi urusan keuangan,

umum dan perlengkapan serta barang milik daerah pada SKPD maupun

kepegawaian.

b. Melakukan koordinasi dan sinkronisasi perencanaan dan perumusan program

kerja Dinas berdasarkan program dan kegiatan masing-masing bidang, Seksi dan

Sub Bagian.

c. Mengkoordinasikan penyusunan laporan pertanggungjawaban pelaksanaan

tugas-tugas bidang.

d. Menyusun dan memberikan laporan pertanggungjawaban tugas Sekretaris kepada

Kepala Dinas.

e. Menyelenggarakan tugas lain yang diberikan oleh Kepala Dinas.

2. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh seorang Kepala Sub Bagian yang dalam

Uraian Tugas dan Sub Bagian Keuangan adalah sebagai berikut :

a. Mempelajari peraturan perundang-undangan yang berkaitan dengan pengelolaan

keuangan.

b. Menyusun laporan keuangan Satuan Kerja Perangkat Daerah berkoordinasi

dengan Pejabat Pelaksanaan Teknis Kegiatan Satuan Kerja Perangkat Daerah

(PPTK-SKPD).

c. Melaksanakan tugas lainnya yang diberikan oleh Sekretaris.

3. Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian dipimpin oleh seorang Kepala Sub Bagian

yang dalam melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada

Sekretariat. (Peraturan Daerah Pasal 96, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Sub Bagian Umum dan Kepegawaian adalah sebagai

berikut:

a. Melaksanakan rencana pengadaan alat tulis kantor dan pendistribusiannya sesuai

dengan kebutuhan Dinas.

b. Melaksanakan urusan keprotokolan dan penyiapan rapat-rapat Dinas.

c. Melaksanakan penyiapan dan pengendalian penyiapan administrasi perjalanan

Dinas Pegawai.

d. Mempersiapkan dokumen terhadap pengusulan pegawai yang akan pensiun,

peninjauan masa kerja serta pemberian penghargaan.

f. Mempersiapkan administrasi pegawai untuk mengikuti pendidikan/pelatihan dan

ujian dinas maupun tugas belajar.

g Melaksanakan tugas lainnya yang diberikan oleh Sekretaris.

4. Bidang Pajak dan Retribusi Daerah

Bidang Pajak dan Retribusi Daerah dipimpin oleh seorang Kepala Bidang yang

akan melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala

Dinas. (Peraturan Daerah Pasal 97, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Bidang Pajak dan Retribusi Daerah adalah sebagai

berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan mengendalikan

pelaksanaan pengelolaan pemungutan Pajak Retribusi dan Pendapatan lain-lain

dan pendataan serta Verifikasi.

b. Bertindak selaku Pejabat Teknis Kegiatan (PPTK) pada bidang tugasnya setelah

ditetapkan yang berwenang.

c. Menyusun dan memberikan laporan pertanggungjawaban tugas bidang kepada

Kepala Dinas melalui Sekretaris.

d. Menyelenggarakan tugas lain yang diberikan oleh Kepala Dinas.

5. Seksi Pajak dan Pendapatan Lain-lain

Seksi Pajak dan Pendapatan Lain-lain dipimpin oleh seorang Kepala Seksi yang

Bidang Pajak dan Retribusi Daerah. (Peraturan Daerah Pasal 97, Tugas Pokok dan

Fungsi)

Uraian Tugas dan Fungsi Seksi Pajak dan Pendapatan Lain-lain adalah sebagai

berikut :

a. Menghimpun dan mempelajari Peraturan Daerah yang mengatur Pajak Daerah

dan Pendapatan lain-lain.

b. Melakukan Penagihan Pajak dan Pendapatan lain-lain kepada wajib pajak.

c. Melakukan Pembukuan seluruh penerimaan Pajak dan Pendapatan lain-lain dan

menyetorkannya kepada Bendaharawan Umum Daerah.

d. Menyusun dan memberikan laporan pertanggungjawaban tugas-tugas seksi

kepada Kepala Bidang.

e. Menyelenggarakan tugas lain yang diberikan oleh atasan.

6. Seksi Retribusi dan Pendapatan Lain-lain

Seksi Retribusi dan Pendapatan lain-lain dipimpin oleh seorang Kepala Seksi

yang dalam melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada

Kepala Seksi Pajak dan Pendapatan lain-lain. (Peraturan Daerah Pasal 97, Tugas

Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Retribusi dan Pendapatan Lain-lain adalah

sebagai berikut :

b. Melaksanakan intensifikasi dan ekstensifikasi Retribusi Daerah dan Pendapatan

lain-lain.

c. Melakukan Penagihan Retribusi dan Pendapatan lain-lain kepada Wajib Pajak.

d. Melakukan Pembukuan seluruh penerimaan Retribusi dan Pendapatan lain-lain

dan menyetorkannya kepada Bendaharawan Umum Daerah.

e. Menyelenggarakan tugas lain yang diberikan oleh atasan.

7. Seksi Pendataan dan Verifikasi

Seksi Pendataan dan Verifikasi dipimpin oleh seorang Kepala Seksi yang dalam

melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala Seksi

Retribusi dan Pendapatan lain-lain. (Peraturan Daerah Pasal 97, Tugas Pokok dan

Fungsi)

Uraian Tugas dan Fungsi Seksi Pendataan dan Verifikasi adalah sebagai

berikut:

a. Melaksanakan pendataan dan verifikasi terhadap Subjek Pajak.

b. Melakukan pengujian pemerikasaan lapangan terhadap objek pajak dan retribusi

daerah sesuai dengan permohonan keberatan pajak dan retribusi daerah.

c. Mengevaluasi pelaksanaan kegiatan seksi berdasarkan realisasi Program Kerja

untuk bahan penyempurnaan Program Kerja berikutnya.

8. Bidang Pasar

Bidang Pasar dipimpin oleh seorang Kepala Bidang yang dalam melaksanakan

tugasnya berada dibawah dan bertanggungjawab kepada Kepala Dinas. (Peraturan

Daerah Pasal 98, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Bidang Pasar adalah Sebagai berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan mengendalikan

pelaksanaan penataan dan pengembangan Sarana dan Prasarana Pasar serta

Pemberdayaan dan Pembinaan Pedagang.

b. Mengevaluasi pelaksanaan kegiatan dinas berdasarkan realisasi Program Kerja

untuk bahan penyempurnaan program kerja berikutnya.

c. Menyusun dan memberikan laporan pertanggungjawaban tugas bidang kepada

Kepala Dinas melalui Sekretaris.

d. Menyelenggarakan tugas lain yang diberikan oleh Kepala Dinas.

9. Seksi Sarana dan Prasarana Pasar

Seksi Sarana dan Prasarana Pasar dipimpin oleh seorang Kepala Seksi yang

dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala

Bidang Pasar. (Peraturan Daerah Pasal 98, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Sarana dan Prasarana adalah sebagai berikut :

a. Menyiapkan bahan perumusan kebijakan penetapan lokasi Pasar Tradisional,

Pusat Perbelanjaan dan Toko Modern mengacu pada Rencana Tata Ruang

b. Menyiapkan bahan perumusan kebijakan pemberian Izin Usaha Pengelolaan

Pasar Tradisional, Izin Usaha Pusat Perbelanjaan (IUP2T) untuk Pasar

Tradisional, Izin Usaha Pusat Perbelanjaan (IUPP) untuk pertokoan, Mall, Plasa

dan Pusat Perdagangan, Izin Usaha Toko Modern (IUTM) untuk Hypermarket.

c. Menginventarisasi keberadaan sarana dan prasarana pasar.

d. Menyiapkan bahan kajian kelayakan keberadaan sarana dan prasarana pasar

dalam pengembangan dan peningkatan sarana dan prasarana pasar.

e. Memantau ketentuan perpasaran dan pemberian sanksi administratif secara

bertahap berupa peringatan tertulis, pembekuan dan pencabutan izin usaha bagi

pelanggar ketentuan perpasaran.

f. Menyelenggarakan tugas lain yang diberikan oleh atasan.

10. Seksi Pemberdayaan dan Pembinaan Pedagang

Seksi Pemberdayaan dan Pembinaan Pedagang dipimpin oleh seorang Kepala

Seksi yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab

kepada Kepala Seksi Sarana dan Prasarana Pasar. (Peraturan Daerah Pasal 98, Tugas

Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Pemberdayaan dan Pembinaan Pedagang adalah

Sebagai berikut :

a. Menghimpun, menganalisa data dan informasi dibidang pemberdayaan dan

pembinaan pedagang.

b. Menyiapkan bahan untuk peningkatan kompetensi pedagang dan mengelola Pasar

c. Memprioritaskan kesempatan memperoleh tempat usaha bagi pedagang Pasar

Tradisional yang telah ada sebelum dilakukan renovasi atau relokasi Pasar

Tradisional.

d. Melakukan koordinasi dengan instansi terkait dalam rangka peningkatan

kebersihan dan kenyamanan pedagang.

e. Menyelenggarakan tugas lain yang diberikan oleh atasan.

11. Bidang Anggaran dan Perbendaharaan

Bidang Anggaran dan Perbendaharaan dipimpin oleh seorang Kepala Bidang

yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada

Kepala Dinas. (Peraturan Daerah Pasal 99, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Bidang Anggaran dan Perbendaharaan adalah sebagai

berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan mengendalikan

pelaksanaan Anggaran Belanja dan Penatausahaan Keuangan.

b. Mengevaluasi pelaksanaan kegiatan Dinas berdasarkan realisasi Program Kerja

untuk bahan penyempurnaan Program Kerja berikutnya.

c. Menyusun dan memberikan laporan pertanggungjawaban tugas bidang kepada

Kepala Dinas melalui Sekretaris.

d. Menyelenggarakan tugas lain yang diberikan oleh Kepala Dinas.

Seksi Anggaran dan Belanja dipimpin oleh seorang Kepala Seksi yang dalam

melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala

Bidang Anggaran dan Perbendaharaan. (Peraturan Daerah Pasal 99, Tugas Pokok dan

Fungsi)

Uraian Tugas dan Fungsi seksi Anggaran dan Belanja adalah sebagai berikut :

a. Menyusun Rancangan Peraturan Daerah tentang pokok-pokok pengelolaan

keuangan daerah.

b. Menyusun Rancangan Peraturan Daerah tentang APBD dan perubahan APBD.

c. Melakukan evaluasi terhadap Rancangan Peraturan Desa tentang Anggaran

Pendapatan dan Belanja (APB) Desa.

d. Melaksanakan pengelolaan pinjaman dan obligasi daerah, BLU serta melakukan

pengawasan pinjaman dan obligasi daerah.

e. Menyelenggarakan tugas lain yang diberikan oleh Kepala Bidang.

13. Seksi Penatausahaan Keuangan

Seksi penatausahaan Keuangan dipimpin oleh seorang Kepala Seksi yang dapat

melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala Seksi

Anggaran dan Belanja. (Peraturan Daerah Pasal 99, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Penatausahaan Keuangan adalah sebagai

berikut:

a. Menyusun pedoman dan petunjuk teknis tata cara pengelolaan perbendaharaan.

c. Menatausahakan pengelolaan dan pertanggungjawaban pendapatan dan belanja

daerah.

d. Menatausahakan pengelolaan dan pertanggungjawaban penerimaan dan

pengeluaran daerah.

e. Menyelenggarakan tugas lain yang diberikan oleh Kepala Bidang.

14. Bidang Akuntansi dan Pengelolaan Aset Daerah

Bidang Akuntansi dan Pengelolaan Aset Daerah dipimpin oleh seorang Kepala

Bidang yang dalam melaksanakan tugasnya berada dibawah dan bertanggungjawab

kepada Kepala Dinas. (Peraturan Daerah Pasal 100, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Bidang Akuntansi dan Pengelolaan Aset Daerah

adalah sebagai berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan mengendalikan

pelaksanaan Akuntansi Keuangan dan Pengelolaan Aset Daerah.

b. Mengevaluasi pelaksanaan kegiatan dinas berdasarkan realisasi Program Kerja

untuk bahan penyempurnaan program kerja berikutnya.

c. Menyusun dan memberikan laporan pertanggungjawaban tugas bidang kepada

Kepala Dinas melalui Sekretaris.

15. Seksi Akuntansi Keuangan

Seksi Akuntansi Keuangan dipimpin oleh seorang Kepala Seksi yang dalam

melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada Kepala

Bidang Akuntansi dan Pengelolaan Aset Daerah. (Peraturan Daerah Pasal 100, Tugas

Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Akuntansi Keuangan adalah sebagai berikut :

a. Menyiapkan bahan perumusan penetapan kebijakan tentang sistem dan prosedur

akuntansi pengelolaan keuangan daerah kabupaten dan desa.

b. Menghimpun, mengolah dan menganalisa laporan realisasi APBD dari pengguna

Anggaran Satuan Kerja Perangkat Daerah.

c. Menyiapkan bahan penyusunan kebijakan laporan keuangan dan

pertanggungjawaban pelaksanaan pendanaan urusan pemerintahan yang menjadi

tanggung jawab bersama.

d. Menyelenggarakan tugas lain yang diberikan oleh Kepala Bidang.

16. Seksi Pengelolaan Aset Daerah

Seksi Pengelolaan aset Daerah dipimpin oleh seorang Kepala Seksi yang dalam

melakukan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Seksi

Akuntansi Keuangan. (Peraturan Daerah Pasal 100, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Pengelolaan Aset Daerah adalah sebagai

a. Menyiapkan bahan untuk penyelenggaraan pelaksanaan pengelolaan inventaris

dan aset daerah sesuai dengan peraturan perundang-undangan yang berlaku.

b. Menyiapkan bahan dalam rangka pelaksanaan pengawasan pengelolaan inventaris

dan aset daerah sesuai dengan peraturan perundang-undangan yang berlaku.

c. Menyiapkan bahan untuk penyelenggaraan pelaksanaan fasilitasi pengelolaan aset

daerah pemekaran sesuai dengan peraturan perundang-undangan.

d. Menyelenggarakan tugas lain yang diberikan oleh Kepala Bidang.

17. Bidang Perencanaan

Bidang perencanaan dipimpin oleh seorang Kepala Seksi yang dalam

melakukan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

(Peraturan Daerah Pasal 101, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Bidang Perencanaan adalah sebagai berikut :

a. Merencanakan, mengatur, membina, mengkoordinasikan dan mengendalikan

pelaksanaan tugas perencanaan, penyusunan program kerja, penyusunan rencana

kerja, penyusunan anggaran, memverifikasi usulan rencana kerja anggaran,

pemantauan, pengendalian, evaluasi, pengolahan data, penyusunan laporan

akuntabilitas kinerja pemerintah.

b. Menyelenggarakan tugas lain yang diberikan oleh Kepala Dinas.

18. Seksi Perencanaan Program dan Pengendalian

kepada Kepala Bidang Perencanaan. (Peraturan Daerah Pasal 101, Tugas Pokok dan

Fungsi)

Uraian Tugas dan Fungsi Seksi Perencanaan Program dan Pengendalian adalah

sebagai berikut :

a. Mempersiapkan program kerja dan rencana kerja, kegiatan tahunan berdasarkan

Rencana Pembangunan Jangka Menengah Daerah, Rencana Kerja Pemerintah

Daerah, Rencana strategis Dinas.

b. Mempersiapkan bahan monitoring, pengendalian dan evaluasi pelaksanaan

tugas-tugas bidang dan mengumpulkan, mengolah dan melaporkan pelaksanaan Dinas.

c. Menyusun bahan rencana pemantauan, pengendalian dan evaluasi pelaksanaan

program kerja dan pelaksanaan prosedur, dan sistem kerja.

d. Menyelenggarakan tugas lain yang diberikan oleh Kepala Bidang.

19. Seksi Pengumpulan Data, Pengolahan dan Pelaporan

Seksi Pengumpulan Data, Pengolahan dan Pelaporan dipimpin oleh seorang

Kepala Seksi yang dalam melakukan tugasnya berada dibawah dan bertanggung

jawab kepada Kepala Seksi Perencanaan Program dan Pengendalian. (Peraturan

Daerah Pasal 101, Tugas Pokok dan Fungsi)

Uraian Tugas dan Fungsi Seksi Pengumpulan Data, Pengolahan dan Pelaporan

adalah sebagai berikut :

a. Mengumpulkan bahan dalam rangka penyusunan laporan atas pelaksanaan

c. Menyusun laporan pelaksanaan program kerja dalam hal prosedur, mekanisme,

dan sistem kerja, pencapaian program, dan kegiatan serta Laporan Akuntabilitas

Kinerja Pemerintah sesuai dengan program.

d. Mempersiapkan penyajian data dan informasi yang berkaitan dengan kegiatan

tugas untuk tujuan pelaporan dan bahan rapat koordinasi.

e. Menyelenggarakan tugas lain yang diberikan oleh Kepala Bidang.

20. Unit Pelaksanaan Teknis 21. Tata Usaha

Tata usaha dipimpin oleh seorang Kepala Seksi yang dalam melakukan

tugasnya berada dibawah dan bertanggung jawab kepada Unit Pelaksanaan Teknis.

22. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo sesuai

dengan keahlian dan kebutuhan. Kelompok jabatan fungsional terdiri dari sejumlah

tenaga dalam jabatan fungsional yang terbagi dalam berbagai kelompok sesuai

dengan keahliannya, dimana setiap kelompok dipimpin seorang tenaga fungsional

senior. Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhan daerah.

(Peraturan Daerah, Tugas Pokok dan Fungsi)

Jenis dan jenjang jabatan fungsional tersebut diatur sesuai dengan peraturan

perundang-undangan yang berlaku.

Dengan adanya Perencanaan Strategis maka dalam rangka mewujudkan visi dan

misi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo

dapat tercapai melalui pelaksanaan bidang strategis yang telah ditetapkan.

Perencanaan Strategis adalah suatu proses yang berkelanjutan dan sistematis

yang memberikan arah bagi suatu organisasi untuk menentukan keputusan tentang

masa depan organisasi, mengembangkan prosedur yang diperlukan, operasionalisasi

dalam mencapai masa depan serta bagaiman keberhasilan organisasi dapat diukur.

Manfaat Rencana Strategis adalah :

1. Para Pimpinan akan lebih mampu memberi arah dan tujuan organisasi.

2. Organisasi akan berfungsi dengan lebih baik.

3. Membantu merumuskan rencana dan aktivitas kearah keberhasilan organisasi.

2. Visi, Misi dan Faktor Keberhasilan a. Visi

Visi adalah pandangan jauh kedepan, kemana dan bagaiman instansi Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo harus dibawa

dan berkarya agar tetap konsisten dan dapat eksis, antisipatif, inovatif serta produktif.

Visi juga merupakan suatu gambaran yang menantang tentang keadaan masa depan

berisikan cita dan citra yang ingin diwujudkan.

Adapun Visi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

Kabupaten Karo adalah sebagai berikut :

b. Misi

Misi adalah sesuatu yang harus diemban atau dilaksanakan oleh instansi

pemerintah sesuai dengan visi yang ditetapkan agar tujuan organisasi dapat terlaksana

dan berhasil dengan baik pada waktu yang akan datang. Agar tercapai visi Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo sebagai citra

konseptual tentang masa depan yang diinginkan, maka haruslah dirumuskan lebih

lanjut dalam misi yang lebih terukur objektif dan spesifik. Oleh karenanya, misi

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo haruslah

merupakan tonggak dari Rencana Strategis Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daerah Kabupaten Karo secara totalitas.

Untuk maksud tersebut, dirumuskan misi Dinas Pendapatan, Pengelolaan

Keuangan Aset Daerah Kabupaten Karo sebagai berikut :

1. Meningkatkan Kuantitas dan Kualitas Sarana dan Prasarana Pasar.

2. Meningkatkan Kesadaran Masyarakat Wajib Pajak dan Retribusi.

3. Meningkatkan Kuantitas Kinerja Pegawai Dinas Pendapatan.

BAB III

GAMBARAN DATA PAJAK RESTORAN

A. Pengertian Pajak Restoran A.1. Defenisi pajak dan pajak daerah

Sebelum membahas mengenai gambaran pajak restoran ada baiknya kita

mengetahui terlebih dahulu tentang defenisi pajak. Batasan atau defenisi pajak

bermacam-macam, untuk lebih jelasnya penulis menguraikan beberapa pendapat para

ahli di bidang perpajakan yang beraneka ragam mengenai pajak yang pada

hakekatnya mempunyai tujuan yang sama, antara lain :

1. Prof. Dr. PJA. Adiriani

Pajak adalah iuran kepada negara yang dapat dipaksakan dan terutang oleh yang

wajib membayarnya menurut peraturan, dengan tidak mendapat prestasi secara

langsung, yang dapat ditunjuk dan gunanya adalah untuk membiayai engeluaran

umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

2. Prof. Dr. Rochmat Soemitro, SH.

Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang dapat

ditunjukan dan dapat digunakan untuk membayar pengeluaran umum.

Pajak daerah, yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggraan pemerintah daerah dan pembangunan daerah.

A. 2. Fungsi Pajak

Pemerintah daerah dalam meakukan pungutan pajak harus tetap menempatkan

sesuai dengan fungsinya. Fungsi pajak dapat dikelompokkan menjadi dua yaitu :

a. Fungsi Budgeter

Pajak sebagai alat untuk mengisi kas negara yang digunakan untuk membiayai

kegiatan pemerintahan dan pembangunan

b. Fungsi Reguler

Pajak digunakan sebagai alat untuk mengatur melaksanakan kebijakan dalam

bidang sosial dan ekonomi.

A. 3. Defenisi pajak restoran yang selanjutnya disebut pajak adalah pajak atas pelayanan restoran. Ada beberapa pengertian tentang restoran, antara lain :

a. Menurut Peraturan Daerah Kabupaten Karo No. 05 Tahun 2006

Restoran adalah tempat yang disediakan untuk menyantap makanan dan

minuman dengan dipungut bayaran termasuk kedai nasi, kedai mie, kedai

kopi,warung tempat jualan makanan/ minuman, tempat berdiskotiq dan berkaraoke

kecuali usaha jasa boga dan jasa usaha catering.

Pelaksanaan Undang No. 32 tahun 2004 sebagai pengganti

Undang-undang N0. 22 tahun 1999 telah menyebabkan perubahan yang mendasar mengenai

pengaturan hubungan pusat dan daerah, khususnya dalam bidang administrasi

pemerintahan maupun dalam hubungan keuangan antara pemerintah pusat dan daerah

yang dikenal sebagai era otonomi daerah.

Dalam rangka meningkatkan kemampuan keuangan daerah agar daat

melaksanakan otonomi daerah, pemerintah melakukan berbagai kebijakan perpajakan

daerah diantaranya dengan menetapkan Undang-undang No. 34 tahun 2000 tentang

perubahan atas Undang-Undang No. 18 tahun 1997 tentang pajak daerah dan retribusi

daerah. Pemberian kewenangan dalam pengenaan pajak dan retribusi daerah,

diharapkan dapat lebih mendorong pemerintah daerah terus berupaya untuk

mengumpulkan PAD, khususnya yang berasal dari pajak dan retribusi daerah.

Undang-undang tersebut didukung dengan dikeluarkannya PP No. 65 tahun 2001

tentang pajak daerah.

Daerah melaksanakan PP No. 65 tahun 2001, pemerintah Kabupaten Karo

diberi wewenang untuk membuat satu peraturan daerah dalam rangka menggali

sumber pemasukan daerah. Salah satu adalah mengeluarkan Perda No. 5 tahun 2006

tentang pajak restoran.

Ketentuan Umum Perda No. 5 Tahun 2006 Tentang Pajak Restoran.

1. Daerah adalah Kabupaten Karo.

2. Pemerintah Daerah adalah Kepala Daerah beserta perangkat Daerah Otonom

4. Wakil Bupati adalah Wakil Bupati Karo.

5. DPRD adalah Dewan Perwakilan Rakyat Daerah Kabupaten Karo.

6. Dinas adalah Dinas Pendapatan Daerah Kabupaten Karo.

7. Badan adalah suatu bentuk badan usaha yang dapat berbentuk badan hukum

dan atau bukan badan hukum.

8. Restoran adalah tempat yang disediakan untuk menyantap makanan dan

minuman dengan dipungut bayaran termasuk kedai nasi, kedai mie, kedai kopi,

warung tempat jual makanan/ minuman, tempat berdiskotiq dan berkaraoke

kecuali usaha jasa boga dan jasa usaha catering.

9. Pajak Restoran yang disebut pajak adalah pajak atas pelayanan restoran.

10. Pengusaha restoran adalah perorangan ataupun badan untuk menyelenggarakan

usaha restoran untuk dan atas nama sendiri atau untuk dan atas nama pihak lain

yang menjadi tanggungannya.

11. Pembayaran adalah jumlah yang dibayarkan dan atau seharusnya dibayarkan

pembeli untuk harga jual, penggantian yang diminta atau seharusnya diminta

penanggung pajak usaha dimaksud dengan penukar atas pemakaian atau

pembelian.

12. Surat Ketetapan Pajak Daerah yang sclanjutnya disingkat SK.PD adalah surat

keputusan yang menentukan besarya jumlah pajak terutang.

13. Surat Pemberitahuan Pajak Daerah yang selanjutnya disingkat SPTPD adalah

surat yang digunakan oleh wajib pajak untuk melaporkan pcrhitungan dan

14. Surat Setoran Pajak Daerah yang selanjutnya disingkat SSPD, adalah surat yang

digunakan oleh Wajib pajak untuk melakukan pembayaran dan penyetoran

pajak yang terutang ke kas daerah atau ke tempat lain yang ditetapkan oleh

kepala daerah.

15. Surat Ketetapan Pajak Daerah Kurang Bayar yang selanjutnya disingkat

SKPDKB adalah surat keputusan yang menentukan besamya jumlah pajak yang

terutang, jumlah kredit pajak. jumlah kekurangan pembayaran pokok pajak,

besamya sanksi administrasi, dan jumlah pajak yang ditetapkan.

16. Surat Ketetapan Pajak Kurang Bayar Tambahan yang selanjuntnya disingkat

dengan SKPDKBT adalah surat keputusan yang menentukan tambahan atas

jumlah pajak yang telah ditetapkan.

17. Surat Ketetapan Pajak Lebih Bayar yang selanjutnya disingkat SKPLB adalah

surat keputusan yang menentukan jumlah kelcbihan pembayaran pajak karena

jumlah kredit pajak lebih besar dari pajak yang terutang atau tidak seharusnya

terutang.

18. Surat Tagihan Pajak Daerah yang selanjutnya disingkat STPD adalah surat

untuk melakukan tagihan pajak dan alau sanksi administrasi bcrupa bunya dan

atau denda.

19. Badan adalah suatu bentuk badan usaha yang meliputi perseroan terbatas,

perseroan komonditer, perseroan lainnya, badan usaha milik negara atau daerah

dengan nama dan dalam bentuk apapun, persekutuan, perkumpulan, firma,

kongsi, koperasi, yayasan. atau organosasi yang sejenis, lembaga, dana pensiun,

20. Surat Ketetapan Pajak Daerah Nihil yang selanjutnya disingkat SKPDN adalah

surat keputusan yang menentukan jumlah pajak yang terutang sama besamya

dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

21. Putusan banding adalah penyelesaian sengketa pajak atas banding terhadap

surat keputusan keberatan yang diajukan oleh Wajib Pajak

22. Surat Keputusan Keberatan adalah surtat keputusan atas keberatan terhadap

surat ketetapan pajak daerah. surat ketetapan pajak daerah kurang bayar, surat

ketetapan pajak daerah kurang bayar lambahan. surat ketetapan pajak daerah

lebih bayar, surat ketetapan pajak daerah nihil atau terhadap pemotongan atau

pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

23. Pemeriksaan adalah serangkaian kegialan untuk mencari, megumpulkan dan

mengolah data dan atau keterangan lainnya dalam rangka pengawasan

kepatuhan pemenuhan kewajiban daerah berdasarkan peraturan

perundang-undangan pajak daerah.

24. Penyidikan tindak pidana di bidang perpajakan adalah serangkaian tindakan

yang dilakukan oleh penyidik pegawai negri sipil yang selanjutnya disebut

penyidik untuk mencari serta mengumpulkan bukti yang dengan bukti itu

membuat terang tindak pidana di bidang perpajakan daerah yang terjadi serta

C. Objek dan Subjek Pajak Restoran 1. Objek pajak restoran

Objek pajak restoran adalah setiap pelayanan yang disediakan dengan

pembayaran di Restoran termasuk bar, café, rumah makan, buffet, kantin, kedai nasi,

kedai kopi dan meliputi penjualan makanan, minuman di tempat yang disertai tempat

penyantapannya maupun yang diantar, dibawa pulang ( take away ).

Dikecualikan dari objek Pajak Restoran adalah :

a. Pelayanan jasa boga atau catering

b. Pelayanan yang disediakan oleh Restoran atau Rumah Makan yang

pendapatan brutonya tidak melebihi batas Rp. 600.000,- (enam ratus ribu

rupiah) per bulan.

c. Penjualan makanan dan minuman di tempat yang disertai dengan fasilitas

penyantapannya di hotel.

2. Subjek Pajak Restoran

Subjek pajak restoran adalah orang pribadi atau badan hukum yang melakukan

pembayaran atas pelayanan restoran. Wajib Pajak Restoran adalah Pengusaha

Restoran, Rumah Makan, kedai nasi / kopi, warung nasi.

D. Cara Perhitungan Pajak Restoran, Masa Pajak dan Saat Pajak Terutang Besarnya pajak yang terutang dihitung dengan cara mengalikan tariff dengan

dasar pengenaan pajak. Misalnya dasar pengenaan pajaknya sebesar Rp. 500.000,00

Besar Pajak =Rp. 500.000,00 x 10%

=Rp.50.000,00

Masa Pajak adalah jangka waktu yang lamanya 1 (satu) bulan tahun takwim.

Pajak terutang dalam masa pajak terjadi atau timbul pada saat kegiatan

pelayanan di restoran dilakukan.

Setiap wajib pajak wajib mengisi Surat Pemberitahuan Pajak Daerah (SPTPD).

SPTPD tersebut harus diisi dengan jelas, benar, lengkap serta ditandatangani oleh

Wajip Pajak dan kuasanya. Kemudian harus disampaikan kepada Dipenda

selambat-lambatnya 15 (lima belas) hari setelah berakhirnya masa pajak.

E. Tata Cara Pembayaran Pajak Restoran

Tata cara pembayaran Pajak Restoran adalah sebagai berikut :

1. Pembayaran pajak dilakukan di Kas Daerah atau tempat lain yang ditunjuk oleh

kepala daerah sesuai yang ditentukan dalam SPTPD, SKPD, SKPDKB,

SKPDKBT, STPD.

2. Apabila pembayaran pajak dilakukan di tempat lain yang ditunjuk, hasil

penerimaan pajak hams disetor ke kas daerah selambat-lambatnya 1 x 24 jam atau

dalam waktu yang ditentukan kepala daerah.

3. Pembayaran pajak tersebut dilakukan dengan mengunakan Surat Setoran Pajak

Daerah ( SSPD).

4. Pembayaran pajak hams dilakukan sekaligus atau lunas.

6. Angsuran pembayaran pajak harus dilakukan secara teratur dan berturut-turut

dengan dikenakan bunga 2 % sebulan dari jumlah pajak yang belum atau kurang

dibayar.

7. Kepala daerah dapat memberikan persetujuan kepada wajib pajak untuk menunda

pembayaran pajak sampai batas waktu yang ditentukan dengan dikenakan bunga

2 sebulan dari jumlah pajak yang belum atau kurang dibayar.

8. Setiap pembayaran pajak diberikan tanda bukti' pembayaran dan dicatat dalam

BAB IV

ANALISA DAN EVALUASI DATA

A. Potensi Pajak

Dalam era otonomi daerah sekarang ini, daerah telah diberikan kewenangan

untuk mengatur dan mengurus rumah tanggannya sendiri. Kewenangan yang telah

diberikan itu, diharapkan pemerintah daerah mampu memenuhi kebutuhan

pembiayaan dan pembangunan di daerah, mampu untuk lebih mendekatkan

pelayanan pemerintah kepada masyarakat, dan mampu menciptakan persaingan yang

sehat antar daerah. Dalam rangka meningkatkan sumber pemasukan daerah,

pemerintah selalu berupaya untuk menggali secara maksimal sumber-sumbcr

keuangan yang dapat meningkatkan PAD. namun untuk melakukan itu semua

haruslah sesuai dengan peraturan perundang-undangan yang berlaku termasuk pajak

daerah yang telah lama menjadi unsur PAD.

Berdasarkan PP No. 65 Tahun 2001, Pajak Daerah dapat dibedakan atas Pajak

Provinsi dan Pajak Kabupaten/Kota. Jenis pajak kabupaten/kota terdiri atas tujuh

yaitu: pajak hotel, pajak rcstoran, pajak hiburan, pajak reklame, pajak penerangan

jalan, pajak pengambilan bahan galian golongan C, pajak parkir. Jems pajak

kabupaten/kota tidak bersifat limitatif, artinya kabupaten/kota diberikan peluang

untuk menggali potensi sumber-sumber keuangan selain yang ditetapkan secara

eksplisit dalam Lindang-Undang No.34 Tahun 2000. dengan menetapkan sendiri jenis

Untuk meningkatkan Pendapatan Asli Daerah (PAD) di Kabupaten Karo

diperlukan usaha untuk meningkatkan penerimaan yang berasal dari pajak daerah

terutama pajak restoran yang berpotensial mencerminkan kegiatan ekonomi daerah

karena pajak restoran merupakan sumber devisa bagi Kabupaten Karo yang banyak

dimanfaatkan oleh wisatawan yang melakukan kunjungan wisata ke Kabupaten Karo

khususnya Berastagi yang merupakan daerah wisata yang sering kali dikunjungi turis

lokal maupun mancanegara- Perkembangan kepariwisataan akan sangat berpengaruh

terhadap perkembangan industri restoran karena restoran merupakan sarana penting

bagi kepariwisataan sehingga di daerah wisata terdapat banyak restoran.

Dengan adanya restoran akan menambah pemasukan bagi daerah. Demikian

juga dengan halnya Kabupaten Karo yang merupakan daerah wisata mempunyai

potensi pajak dari restoran. Adapun restoran yang terdapat di Kabupaten Karo dapat

dilihat di bawah ini:

1. Rumah Makan Wajit

2. Rumah Makan Mr. B

3. Rumah Makan Suka Tendel

4. Rumah Makan Gaharu

5. Rumah Makan Kaliaga

6. Rumah Makan Tasima

7. Rumah Makan Ingan Malem

8. Rumah Makan Bumi Bersaudara

Sumber : Kantor Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Karo Tahun 2009

B. Target Dan Realisasi Penerimaan Pajak Restoran

Dalam Kamus Besar Bahasa Indonesia, pengenian target adalah sasaran atau

batas ketentuan yang telah ditetapkan untuk dicapai. Oleh karena itu, dalam

melakukan suatu kegiatan atau usaha perlu dibuat suatu target yang dijadikan sebagai

acuan untuk mencapainya. Namun adakalanya target tersebut tidak dapat dicapai dan

bahkan ada juga yang melebihi target

Sama halnya di dalam penetapan pajak restoran, pcmcrintah daerah pun

menetapkan target yang hendak dicapai dan bahkan ada juga yang melebihi target.

Agar lebih jelas, penulis akan menggambarkan penerimaan pajak restoran Kabupaten

Tabel. 4.2

Target Realisasi 2006, 2007, 2008

Tahun Target Realisasi Presentasi %

2006 758.262.000 825.460.000 1,08 %

2007 780.323.000 892.720.000 1,14 %

2008 850.292.000 980.563.000 1,15 %

Sumber : Kantor Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Karo Tahun 2009

Berdasarkan tabel diatas, realisasi penerimaan tahun 2006 adalah Rp.

825.460.000 dan yang ditargetkan Rp. 758.262.000 sehingga presentasenya adalah

1,08 %, pada tahun 2007 realisasi penerimaan sebesar Rp. 892.720.000 dan targetkan

780.323.000 sehingga presentasenya adalah 1,14 % dan pada tahun 2008 realisasi

penerimaan sebesar Rp. 980.563.000 dan targetkan Rp. 850.292.000 dan realisasi

penerimaan adalah 1,15 %

Jika dilihat antara target dan realisasi penerimaan dari pajak restoran maka

dapat diketahui dengan jelas tahun 2006, 2007, dan 2008 dapat mencapai realisasi

penerimaan dan pemerintah Kabupaten Karo akan terus meningkatkan target

C. Faktor-Faktor yang Mempengaruhi Penerimaan Pajak restoran

Faktor-faktor yang mempengaruhi penerimaan pajak restoran ada 2, yaitu :

1. Faktor yang mendukung penerimaan pajak restoran :

a. Tersedianya Peraturan Daerah tentang Pajak Daerah.

b. Berdirinya atau terdapatnya usaha-usaha Restoran, Rumah Makan dan

usaha lain yang sejenis yang sejalan dengan perkembangan di Kabupaten

Karo saat ini.

c. Dinas Pendapatan Pengolahan Keuangan dan Aset Kabupaten Karo harus

membuat lebih baik Tata cara Restoran dan pihak Restoran Tanah Karo

harus membuat Restoran bagus, nyaman,serta fasilitas yang lengkap dan

keamanan yang terjamin.

2. Faktor yang menghambat penerimaan Pajak Restoran :

a. Masih kurangnya kesadaran Wajib Pajak untuk menyampaikan atau

melaporkan SPTPD tepat waktu.

b. Wajib pajak belum mampu sepenuhnya melaporkan dan membayarkan

Pajak Restoran yang dikutip dari Subjek Pajak.

c. Masih terdapatnya Wajib Pajak yang menyetorkan Pajak Restoran tidak

sesuai yang dilaporkan.

d. Terdapatnya Wajib Pajak yang menutup usahanya dan tidak melaporkan

ke Dipenda.

e. Wajib Pajak kurang memahami peraturan yang berlaku.

Namun sangat disayangkan bahwa sikap masyarakat belum mencerminkan

sikap sadar wisata. Masih banyak masyarakat yang hanya memikirkan keuntungan

tanpa memperhaukan kepuasan pengunjung sehingga pengunjung merasa dirugikan

dengan sikap dan perilaku masyarakat tersebut Adapun contoh sikap dan perilaku

masyarakat yang dapat merugikan pengunjung adalah sebagai berikut:

- Masyarakat kurang ramah dalam melayani dan memberikan informasi kepada

pengunjung

- Masyarakat tidak bersikap jujur dalam berdagang/ berjualan

- Kurangnya penataan objek wisata oleh masyarakat

- Masyarakat kurang menjaga kebersihan

D. Upaya-Upaya Yang Ditempuh Untuk Meningkatkan Penerimaan Pajak Restoran

Adapun upaya peningkatan penerimaan pajak restoran yang dilaksanakan oleh

Pihak pemerintah daerah khususnya Dinas Pendapatan Kabupaten Karo dapat

dibedakan atas:

1. Ekstensifikasi Pemungutan Pajak Restoranl

Ekstensifikasi adalah kebijakan di bidang perpajakan yang d.tujukan untuk

meningkatkan penerimaan perpajakan melalui penembahan jumlah Wajib Pajak dan

peseriusan Objek Pajak. Secara khusus, upaya ekstensiflkasi pemungutan pajak

restoran telah lama dilaksanakan oleh pihak Dinas Pendapatan Pengelolaan Keuangan

belum terdaftar. Meskipun demikian. Pihak Dinas Pendapatan akan tetap berupaya

dalam pemeriksaan, pcndataan dan registrasi objek pajak restoran yang baru.

2. Intensifikasi Pemungutan Pajak Restoran

Intensifikasi merupakan kebijakan yang ditempuh dengan tujuan agar Wajib

Pajak membayar pajak sesuai dengan peraturan yang berlaku, sehingga realisasi

penerimaan pajak restoran sesuai dengan target yang telah ditetapkan atau bahkan

melebihi dari target yang telah ditetapkan. Atau dengan kata lain, intensiflkasi adalah

kegiatan yang secara terus-menerus dibarengi dengan pengelolaan atas pajak yang

telah ada dengan sasaran untuk meningkatkan penerimaan objek pajak tersebut.

Maka intensifikasi pemungutan pajak daerah khususnya pajak restoran, antara

lain dapat dilakukan dengan cara-cara sebagai berikut:

a. Meningkatkan pengawasan dan pengendalian secara sistematis dan terus-

menerus agar penyimpangan dapat ditekan serendah mungkin

Hal ini dapat dilakukan yaitu antara lain dengan melakukan pemeriksaan secara

tiba tiba dan berkala, memperbaiki proses pengawasan, menerapkan sanksi

terhadap penunggak pajak dan sanksi terhadap pihak pemungut (fiskus) yang

melakukan penyimpangan.

b. Melakukan kegiatan pendekataan manusiawi dan selektif.

Misalnya : melakukan kunjungan kepada. Wajib Pajak restoran, memberikan

himbauan dan penjelasan-penjelasan.

c. Menerapkan pengenaan sanksi denda, bunga dan kenaikan yang dilakukan Wajib

Pajak

Hal ini dimaksudkan agar semua pihak khususnya petugas dan Wajib Pajak

megetahui dan memahami ketentuan Peraturan Daerah yang berlaku.

e. Upaya yang dilakukan dalam memperkuat proses pemungutan yaitu antara lain

dengan peningkatan Sumber Daya Manusia yang berkualitas. Oleh karena itu

untuk mempertahankan dan meningkatkan produktivitas dari aparat salah satu

cara yang dapat ditempuh adalah dengan melaksanakan program diklat yang

tujuannya untuk meningkatkan pengetahuan, keterampilan dan skill dari aparat

pajak sebab aparat pajak yang mempunyai keterampilan, pengetahuan dan skill

yang tinggi akan menghasilkan produktivitas yang tinggi pula.

f. Meningkatkan disiplin fiskus dan pegawai

g. Melakukan penyuluhan kepada Wajib Pajak

Selain upaya di atas masih terdapat upaya-upaya lain yang secara tidak

langsung dapat meningkatkan penerimaan pajak restoran yaitu dengan:

- Memberikan penyuluhan kepada masyarakat

Dengan memberikan penyuluhan oleh petugas kepada masyarakat setempat

maka diharapkan masyarakat nantinya mmempunyai kesadaran yang tinggi tentang

pentingnya menciptakan sikap sadar wisata sehingga mendorong minat pengunjung