perセustaセn@

UTAMA-1

UIN SYAHID JAKARTAANALISIS PENGARUH KINERJA DAN INDEPENDENSI

TERHADAP KEPUASAN KERJA INTERNAL AUDITOR

(Studi Kasus Pada PT. Bank Mandiri (Persero) Tbk Jakarta)

...

\.11111

---Un>V'i':fSlt;:is Js-Laffi N£i;;;eri

SYARIF H!DAYATULLAH JAKARTA

Oleh:

Eka Nurwahyuui

Nll\1:204082002306

Olterima

dari : ... , Tgl. :

ᄋᄋUWᄋ[ゥᄋセᄋ

Y

OウQ]セᄋY_ᆪ・[ᄋᄋᄋᄋᄋᄋ@

No. Itulul< : ... .. k lasifil;:asi : ... .

JURUSAN AKUNTANSI

FAKULTAS EKONOJ\11 DAN ](Ll\1U S:OSIAL

PENGARUH KINERJA DAN INDEPENDENSI TERHADAP KEPUASAN

KERJA INTERNAL AUDITOR

(Studi Kasus Pat/a PT. Bank Mandiri (Persero) Tbk Jakarta)

SKRIP SI

Diajukan kepada Fakultas Ekonomi clan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pe bimbingl

Dr. Yahya Hamja, MM NIP. 130 676 334

Oleh Elrn Nurwahyuni NIM:204082002306

Di Bawah Bimbiugan

p\ュ「セ@

Hepi Pr,

ケオ、ゥ。LセL@

Ak, MMJURUSAN AKUNT ANSI

FAKULTAS EKONOMI DAN lLMU SOSIAL

Hari ini Selasa Tanggal 04 Bulan Desember Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Eka Nurwahyuni NIM: 2Q4082002306 dengan judul Skripsi "PENGARUH KINERJA DAN INDEPENDENSI TERHADAP KEPUASAN KERJA INTERNAL AUDITOR" (Studi Kasus Pada PT. Bank Mandiri (PERSERO) Tbk). Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

J

Jakarta, 04 Desember 2008

Tim Penguji Ujian Komprehensif

Y essi Fit1ri, SE., Ak., M.Si Sekretaris

Hari ini Jumat Tanggal 12 Bulan Desember Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Eka Nurwahyuni NIM: 204082002306 dengan judul Skripsi "PENGARUH KINERJA DAN INDEPENDJB:NSI TERHADAP KEPUASAN KERJA INTERNAL AUDITOR" (Studi Kasus Pada PT. Bank Mandiri (PERSERO) Tbk). Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas !Islam Negeri Syarif Hidayatullah Jakarta.

Kenia

Jakarta, 12 Desember 2008

Tim Penguji Ujian Skripsi

>ENTITAS PRIBADI Nama

Tempat & Tgl. Lahir Tinggal di

Alam at Telepon ENDIDIKAN TK SD SMP SMA SI

DAFT AR RIWA YAT HIDUP

: Eka Nurwahyuni

: Bekasi, 21 Agustus 1986 : Bekasi

: Jin. Ra. Kartini Gg. Mawar 8 RT/RW 006/03 No: 29 Bekasi Timur 17113

: (021) 88341539

: TK Ketilang : 1991-1992

: SDN Bekasi Pasar I : 1992-1998

: SLTP Negeri 2 Bekasi : 1998-2001

: SMA Negeri I Tambun Utara : 2001-2004

:Universitas Islam Negeri SyarifHidayatullah Jakarta : 2004-2008

ENGALAMAN ORGANISASI

Anggota Pramuka SMA Negeri I Tambun Utara : 2001-2003 Pasukan Pengibar Bendera Tingkat Kabupaten Bekasi : 2007-2003

,ATAR BELAKANG KELUARGA Ayah

' Tempat & Tgl. Lahir

i. Alamat

I. Telepon

1. Anak Ke dari

>. !bu

: Mahkrnl

: Pr,morogo, 25 April 1961

: Jin. Ra. Kartini Gg. Mawar 8 RT/RW 006/03 No: 29 Bekasi Timur 17113

: 08161689849

: 5

dari6

bersaudara: Mahfudzoh

' Tempat & Tgi. Lahir : Bekasi, 15 Juni 1962

:. Alamat : Jin. Ra. Kartini Gg. Mawar 8 RT/RW 006/03 No: 29 Bekasi Timur 17113

1. Telepon : (021) 88341539

The Influence of the Performance and Independence on Internal Job Satisfaction (Jhe Case of Study to PT. Bank Mandiri (Persero) Tbk)

By: Eka NurwGhyuni

ABSTRACT

This research is to know how big the influence of the performance and independence on auditor's job satisfaction. focus of this research was the performance (xl) and independence (x2) as the dependent variable and internal job satisfaction the auditor (!'.) as the independent variable.

The questionnaire of the research was filled out by .the internal audit in PT. Bank Mandiri (Persero) Tbk, the sample was taken by as many as 42 respondents. This research used the Convenience Sampling method and Judgement Sampling, then his calculation used the SPSS program the version 12.

The result of this research shows that the performance was influential significant towards internal job satisfaction the auditor of 0.004 and smaller than the real level 5%. Whereas independence was not influential significant towards internal job satisfaction the auditor.

Pengaruh Kine1:ja clan Independensi Terhadap Kepuasan Kerja Internal Auditor (Studi Kasus Pada PT. Bank Mandiri (Persero) Tbk)

Oleh: Eka Nurwahyuni

ABSTRAK

l'enelitian ini bertujuan untuk mengetahui seberapa besar pengaruh kinerja dan indcpendensi terhadap kepuasan kerja internal auditor. variabel yang menjadi fokus pcnclitian ini adalah kinerja (xl) clan independensi (x2) sebagai variabel dependen clan kepuasan ke1ja internal auditor (Y) sebagai variabel independen.

Penelitian dilakukan melalui pengisi<m kuesioner oleh internal audit. Rcsponden pcnelitian adalah para auditor internal PT. Bank Mandiri (persero) Tbk, sampel diambil sebanyak 42 responden. Penelitian ini menggunakan metode

Convenience Sampling clan Judgemen/ Sampling, lalu perhitungannya

menggunakan program SPSS versi 12.

Dari hasil penelitian dapat diketahui bahwa kinerja berpengaruh signifikan terhadap kepuasan ke1ja internal auditor sebesar 0,004 clan lcbih kecil dari taraf nyata 5%. Sedangkan independensi tidak berpengaruh signifikan terhadap kepuasan kerja internal auditor.

KATA PENGANTAR

Alhamdulillahi Robbi! 'Aalamiin, segala puji dan syukur kepada surnber dari suara-suara hati yang bersifat muiia, sumber ilmu pengetahuan, surnber segala kebenaran, sang maha cahaya, penabur cahaya ilham, pilar nalar kebenaran dan kebaikan yang terindah, sang kekasih tercinta yang tak terbatas pencahayaan cinta-Nya, Allah SWT. Berkat limpahan taufik dan hidayah-Nya maka penulis dapat menyelesaikan skripsi ini dengan lancar. Shalawat serta salarn teruntuk nabi akhir zaman baginda Muhammad SAW, yang telah menyan1paikan ajaran islam yang telah terbukti kebenarannya, dan semakin terus terbukti l!cebenarannya.

Tujuan penulisan skripsi ini adalah untuk memenuhi syarat-syarat meraih gelar Sarjana Ekonomi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullal1 Jakarta. Selama proses pembuatar1 skripsi ini, berbagai hambatan dan kesulitan telah penulis hadapi. Namun, berkat petunjuk dan hidayah Allah SWT, dukungan, bimbingan, serta bantuan berbagai pihak, skripsi ini dapat terselesaikan dengan baik. Oleh karena itu, penulis mengucapkan terimalmsih kepada:

I. Kedua orang tuaku yang selamanya ku sayang disetiap nafasku. Terimakasih ya Bapa, Ibu atas kasih sayang serta doa yang kalian panjatkan dan kepercayaan yang kalian berikan buat eka. s・ュ。ョァセエ@ yang kalian berikan disetiap eka merasa putus asa dan sedih. Kedua adildru, Muklis dan Fais makasih ya sudah membantu Teh Eka dalam pembuatan skripsi.

2. Bapak Dr. Yahya Hamja MM, selaku pembimbing I yang telah memberikan perhatian dan w:iktunya dengan segala profesionalitas dan kesabaran, semoga segala kebaikan dan ketulusan yang Bapak berikan menjadi amal saleh.

3. Bapak Hepi Prayudiawan, SE., Ak, MM, selaku pembimbing ii, atas segala motivasi dan waktu yang telah diberikan, semoga ilmu yang Bapak berikan menjadi ilmu yang bermanfaat.

6. Para penguji komprehensif: Prof. Dr. Abdul Hamid MS, Rini. SE., Ak., M.Si, Yessi Fitri. SE., Ak., M.Si dan Amilin, SE, Ak, MSi selaku penguji ahli skripsi. Serta semua dosen yang telah memberikan ilmunya, semoga Allah SWT membalas kebaikan Bapak dan Ibu.

7. PT Bank Mandiri (Persero) Tbk Jakarta, terutama untuk Bapak Saiful Huda selaku Leader Audit Intern Mandiri, dan Bapak Edwin pada Learning Center Mandiri, atas kesediaan waktu dan bantuannya.

8. Teman-temanku ELMA terutama buat Marica dan Liza terimakasih atas dukungan yang telah kalian berikan.

9. Teman-temanku yang dikosan BuDurhayati: Chaum, Ega, Rahma, Dede, Icha terima kasih atas kebersamaan kalian.

I 0. Abang Nano, Abang Nugroho, Ka Ahya, Bang Sule terimakasih atas dukungan dan perhatian kalian.

1 I. Papoh, Budeh dan Buie ku yang sudah seperti orang tuaku. Terimakasih atas perhatian kalian.

12. Sahabat - sahabatku tercinta: Yuli, Eneng, Febri, Mora, Nisa, Nida, Tri, Rudi, Habib, Fahrni, Danang, Didi, semua teman-temanku terntama anak Akuntansi A 2004 dan ana.1<: Audit, yang tidak bisa penulis se:butkan satu persatu, terimakasih atas silatuhrahmi yang terjalin selama ini. Tetap semangat untuk kalian.

13. Bapak Sukrnadi, Ka Isma, Ka Yuli, Mba Ani, Mas Seandy, Mas Al fried, Mas Aziz, Mas Heri, Mas Budi, Mba Novi, Bu Siska, atas pelayanan yang diberikan. Sukses untuk kalian.

Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan. Oleh karena itu, penulis dengan senang hati rnenerima saran dan kritik. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Jakarta, Desember 2008

DAFTARISI

LEMBAR PENGESAHAN PEMBIMBING SKRIPS! ... 1

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBA R PEN GESAHAN UJIAN SKRIPSI ... . . . .. .... .. ... iii

DAFTARRIWAYATHIDUP ... iv

ABSTRACT... v

ABSTRAK ... VI KATA PENGANTAR ... vii

DAFT AR ISi ... ... ... ... ... ... ... .. ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFT AR LAMPIRAN ... xiii

BABI BABU BAB III PENDAHULUAN A. La tar Belakang Penelitian ... ... ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat ... 6

1. Tujuan Penelitian ... ... 6

2. Manfaat Penelitian ... ... 7

TINJAUAN PUSTAKA A. Kinerja ... 8

B. Independensi ... ... 11

C. Kepuasan Kerja Internal Auditor ... 15

I. Pengertian Kepuasan Kerja... 15

2. Penge1tian Internal Auditor... 17

D. Perbankan 3. DefinisiBank ... 21

4. Fungsi Bank ... 22

5. Penman Bank ... ... .. ... .... .. .. ... ... .... .. 23

E. Penelitian Terdahulu ... セ@... 25

F. Kerangka Pemikiran ... ... 26

METODELOGI PENELITIAN A. Ruang Lingkup Penelitian ... 27

3. Uji Asumsi Klasik ... 30

4. Uji Hipotesis ... 32

D. Operasional Variabel Penelitian ... 34

BAB IV ANALISA DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 39

1. Sejarah Singkat Perusahaan ... 39

2. Visi dan Misi Perusahaan ... 41

3. Nilai Budaya dan Perilaku Utama ... 41

4. Struktur Organisasi PT. Bank Mandiri (persero) Tbk ... 42

B. Deskripsi Data ... 49

C. Hasil dan Pembahasan ... ... ... 51

1. Uji Kua!itas Data ... ... ... 51

a. Uji Validitas ... 51

b. Uji Reliabilitas ... 53

2. Uji Asumsi Klasik ... 54

a. Uji Normalitas... ... 54

b. Multikolinearitas ... 55

c. Uji Autokorelasi ... 56

d. Uji Heteroskedastisitas ... 56

3. Uji Hipotesis ... 57

a. Uji t ... 57

b. Uji F ... 58

c. Uji Adjusted R' ... 59

d. Analisis Regresi Berganda ... 59

e. Penelitian Sebelunmya.... ... 60

BABV KESIMPULAN DAN SARAN A. Kesimpulan ... ., ... ... ... ... ... 62

B. Implikasi ... 63

C. Keterbatasan Penelitian dan Saran ... 63

DAFTAR GAMBAR

[image:12.595.86.474.49.708.2]Garn bar 2.1 Kerangka Pemikiran ... ... ... ... ... 26

Gambar 4.1 Struktur Organisasi PT. Bank Mandiri (persero) Tbk ... 43

Gambar 4.2 Scatterplot ... 57

Tabel 3.1 Tabel 3.2 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10 Tabel 4.11 Tabet 4.12 Tabel 4.13 Tabel 4.14

1--PE.RPl.•.ST ..

セᄋHNセan@

UTAMA

I

l: . . . ·.,;,, fA_j

. _,,,,.

__

...DAFTAR

TABEL

Tabel Kriteria Korelasi ... 30

Operasional V ariabel Penelitian ... 34

Deskripsi Responden Berdasarkan Jenis Kelarnin ... 49

Deskripsi Responden Berdasarkan Pendidikan Formal Terakhir ... 49

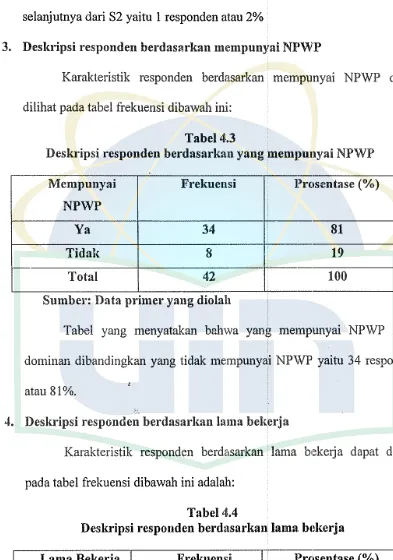

Deskripsi Responden b・イ、。ウセNイォ。ョ@ Yang mempunyai NPWP ... 50

Deskripsi Responden Berdasarkan Lama Bekerja ... 50

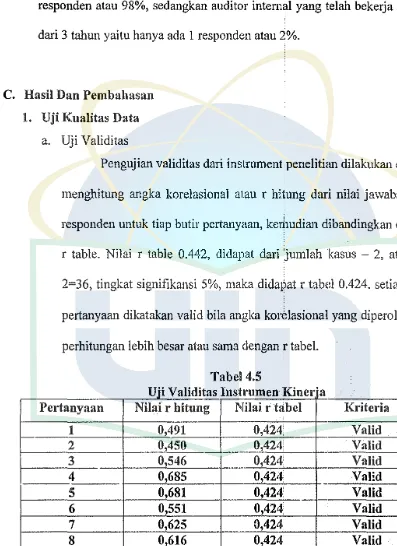

Uji Validitas Instrumen Kinerja ... 51

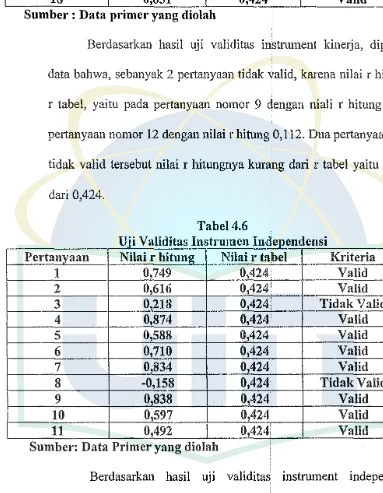

Uji Validitas Instrumen Independensi ... 52

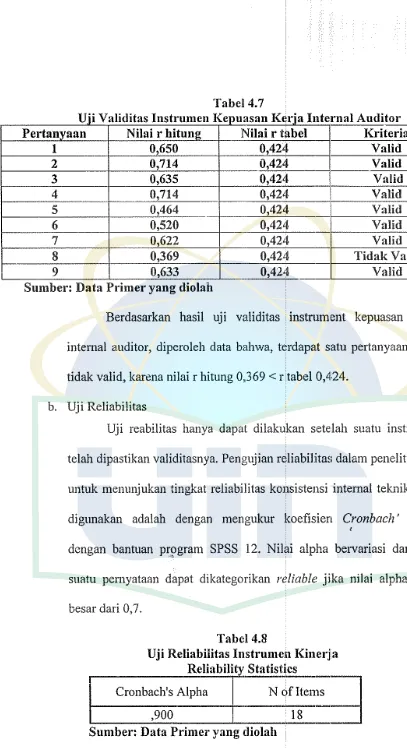

Uji Validitas Instrumen Kepuasan Kerja Internal Auditor... 53

Uji Reabilitas Instrumen Kinerja ... 53

Uji Reabilitas Instnunen Independensi ... 54

Uji Reabilitas Instrumen Kepuasan Kerja Internal Auditor... 54

Uji Statistik t ... 57

Uji Statistik F ... 58

Uji Adjusted R2 ... 59

[image:13.595.67.474.25.727.2]DAFT AR LAMPIRAN

I. Kuesioner Penelitian

2. Jawaban Responden atas instrument Variabel XI (Kinerja) 3. Jawaban Responden atas instrument Variabel X2 (Independensi)

4. Jawaban Responden atas instrument Variabel Y (Kepuasan kerja Internal Auditor)

5. Uji Validitas dan Reabilitas InstrumenKinerja (Variabel XI)

6. Uji Realibilitas dan Validitas Instrumen Independensi (Variabel X2) 7. Uji Reabilitas dan Validitas lnstrumen Kepuasan Kerja Internal Auditor

(V aria be! Y)

8. Hasil Uji Regresi Instrnmen Kinerja dan Independensi Terhadap Kepuasan Kerja Internal Auditor

BABI

PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan yang sedang dilaksanakan di Indonesia memberi

dampak terhadap semua bidang kehidupan di negara kita, termasuk

diantaranya adalah bidang ekonomi yang kian hari memperlihatkan

pertumbuhannya yang semakin membaik. Berbagai deregulasi di bidang

ekonomi yang dilaknkan pemerintah semakin menarik kalangan dunia usaha

untuk berpartisipasi dalam memajukan perekonomian Indonesia. Implikasi

dari fenomena tersebut iambat laun mengakibatkan perluasan aktivitas

perusahaan, dan pengaplikasiannya. Setiap perusahaan lebih membutuhkan

pengawasan yang teliti.

Fungsi pengawasan sangat peming sebagai salah satu kegiatan yang

memegang peranan dalam setiap unit organisasi, seperti instansi pemerintah,

perusahaan swasta, lembaga pendidikan maupun organisasi masyarakat ケセョァ@

lain. Pada kalangan pemerintah tugas pengawasan sudah ;nempunyai jalan

atau unit kerja sendiri, demikian juga di kalangan swasta terdapat pengawasan

yang di dalam akuntansi secara khusus dikenal dengan internal audit.

Integritas mengharuskan auditor jujur dan terus terang dalam batasa.TJ

kerahasiaan obyek pemeriksaan Kode Etik Akuntan Indonesia. Prinsip

Etik Akuntan Indonesia (Appendix A 1994 ha/:346). ICCA mengeluarkan

satuan tugas khusus "The Skill for 21 century task force" untuk meneliti

masalah yang berhubungan dengan perubahan kualifikasi para akuntan di abad

21. Satuan tugas tersebut menemukan bahwa di abad 21 ini para akuntan

(auditor) yang dibutuhkan, haruslah memiliki beberapa kompetensi dan

kualifikasi antara !ain, sebagai berikut (Bulo, 2002:22):

I. Keterampilan akuntansi: Kemampuan untuk menganali3a data keuangan,

pengetahuan perpajakan, audit, sistem teknologi informasi dan

pengetahuan tentang pasar modal.

2. Keterampilan komunikasi: Kes:u1ggupan mendengar dengan efektif,

berbicara dan menulis dengan jelas, mengerti kebutuhan orang lain,

kemampuan mengungkapkan, mendiskusikan mempertahankan

pandangan, memiliki empati dan mampu berhubungim dengan orang dari

negara, budaya dan latar belakang sosio ekonomi yang berbeda.

•'; I

3. Keterampilan negosiasi.

4. Keterampilan interpersonal: Untuk memotivasi dan mengembangkan

orang lain, mendelegasikan tugas, menyelesaikan konflik, kepemimpinan,

mengelola hubungan dcngan orang lain dan berinter.aksi dengan berbagai

macam orang.

5. Kemampuan intelektual: Logika, deduktif dan pemikiran abstrak,

mengidentifikasi dan menyelesaikan masalah dan sanggup menyelesaikan

6. Pengetahuan manajemen dan organisasi: Untuk memahami aktivitas

organisasi bisnis pemerintah, organisasi nirlaba, memahami budaya bisnis,

dinamika kelompok, serta manajemen sumber daya.

7. Atribut personel: Integritas, keadilan etika dan komitmen, untuk belajar

seumur hidup karena product life cycle pengetahuan y<mg semakin pendek.

Ainun Na'im (1996) dalam Laela (1997) menyatakan bahwa pada

unmmnya, syarat atau kualifikasi yang diutamakan untuk menciptakan

Sumber Daya Manusia, yang unggul menuju Indonesia baru adalah:

keterampilan sifat-sifat seperti, berfikir wajar, menyelesaikaan masalah etik,

mendengar, mempunyai motivasi menulis, bersikap professional,

menggunakan komputer, percaya diri, melakukan analisis kuantitatif, tampil

professional, berbicara, sifat menyenangkan, melakukim penelitian, tegas,

berhubungan interpersonal. mempunyai sifat kepemimpinan. Pengetahuan

seperti Hukum, Sosial, Ekonomi, Psikologi dan Akuntansi.

Dalam praktek, nyata, pentingnya kemampuan personal clan

interpersonal serta tingkat religiusitas sebagai benteng dalam pelaksanaan

tanggung jawab dan pekerjaan audit bagi para auditor di Indonesia khususnya

sepe1ti yang telah disebutkan diatas. Bisa kita lihat pada pedoman kode etik

akuntan 1994 yang diterbitkan oleh lembaga IAI (Ikatim Akuntan Indonesia),

Pasal I ayat 2 Kode Etik Akuntan Indonesia, menegaskan bahwa setiap

anggota harus mempertahankan integritas dan obyektifitas yang tinggi dalam

tetap mempunyai kejujuran, komitmen, tegas, dan tanpa pretense,

mempertahankan obyektifitas, diharapkan bagi setiap anggota akan bertindak

adil tanpa dipengarubi oleh tekanan atau permintaan tertentu maupun

kepentingan pribadinya.

Sangat sulit bagi seorang auditor untuk dapat bertahan dalam

menghadapi tekanan frustasi, stress, menyelesaikan konflik yang sudah

menjadi bagian atau resiko profesi, dan memikul tanggw1g jawab seperti apa

yang di3ebutkan dalam Pedoman Kode Etik Akuntan Indonesia, serta untuk

tidak menyalahgunakan kemampuan dan keahlian yang merupakan amanah

yang dimiiikinya kepada jalan yang tidak dibenarkan. Hal ini akan

berpengaruh terhadap hasil kinerja mereka (mutu dan kualitas audit) atau

terjadinya penyimpangan, kecurangan dan manipulasi terhadap tugas yang

diberikan. Seseorang yang memiliki kecerdasan emosional yang baik akan

mampu untuk mengetahui serta menangani perasaan mereka dengan baik,

mampu untuk menghadapi perasaan orang lain dengan e:fektif. Selain itu juga

seseorang akuntan yang memiliki pemahaman atau k<:cerdasan emosi dan

tingkat re!igiusitas yang tinggi akan mampu bertindak ata.u berperilaku dengan

etis dalam profesi dan organisasi (Lt1digdo dan Maryani, 200 I).

Perlu adanya perubahan akan makna dala.-n sistem pendidikan kita,

dalam menyikapi makin beratnya tantangan di era giobalisasi dan dalam

rangka membentnk pribadi yang berkualitas dan memiliki etos kerja yang

Publik diharapkan mampu mengangkat nilai-nilai: k°'jujuran, komitmen,

amanah, integritas, bertanggung jawab, keyakinaan terhad.ap sifat-sifat Tuhan

Yang Maha Esa dan keteguhan hati merupakan bagian pengajaran yang

diberikan kepada para calon auditor (mahasiswa) (Ludigdo, 2004).

Penelitian sebelumnya oleh Anisa (2003), dalam menganalisis

pengaruh kepuasan internal auditor terhadap kinerja dan independensi internal

auditor. Penelitian ini menggunakan metode analisis deskriptif kualitatif, dan

hasilnya diketahui bahwa kepuasan internal auditor berpengaruh signifikan

terhadap kinerja dan independensi internal auditor.

, Penelitian Sodik (2007), dalam menganalisis pengaruh keahlian dan

independensi audit internal terhadap kemampuan mendeteksi indikasi fraud.

Penelitian ini menggunakan metode analisis deskriptif kualitatif, dan hasilnya

diketahui bahwa keahlian dan independensi berpengaruh signifikan terhadap

kemampuan mendeteksi indikasifraud.

J

Penelitian Siti (2007), dalam menganalisis pengaruh auditor internal

terhadap efektivitas manajemen risiko perusahaan. Penelitian ini

menggunakan metcde analisis regresi iinear, dan hasilnya diketahui hahwa

auditor internal berpengaruh signifikan terhadap efektivitas manajemen risiko

perusahaan.

Dari uraian diatas secara langsung mengindikasikan dan membuktikan,

bahwa para akuntan khususnya auditor di Indonesia perlu untuk

mengembangkan kinerja dsn independensinya dalam menjaiankan tugas dan

skripsi ini dengan judul "Pengaruh Kinerja clan Inclepenclensi Terhadap

Kepuasan Kerja Internal Auditor".

B. Perumusan Masalah

Dari uraian singkat di atas dapatlah di tarik suatu pennasalahan pokok

sebagai acuan dasar bagi penulis untuk melakukan penelitian secara lebih

mendalam dan juga untuk membatasi pokok permasalahannya, yaitu

mengenai:

1. Apakah kinerja berpengaruh terhadap kepuasan kerja auditor internal?

2. Apakah independensi berpengaruh terhadap kepuasan kerja auditor

internal?

3. Apakah kinerja dan independensi secara bersama-sama berpengaruh nyata

terhadap kepuasan kerja auditor internal?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a Untuk mengetahui apakah kinerja berpengaruh terhadap kepuasan

'

kerja internal auditor.

b. Untuk mengetahui apakah independensi berpengaruh terhadap

kepuasan kerja internal auditor.

c. Untuk mengctahui apakah kinerja dan independensi secara

bersama-sama berpengaruh nyata terhadap kepuasan kerja internal auditor.

2. Manfaat Penelitiai1

b. Sebagai perbandingan bagi kita semua khususnya dalam menimba

ilmu pengetahuan ekonomi, umumnya di bidang akuntansi khususnya

dan terlebih lagi di bidang auditing.

c. Memberikan masukan bagi pihak perusahaan agar dapat lebih

meningkatkan kemampuan auditor mereka dalam melaksanakan tugas

dengan Jebih efektif, sehingga mereka dapat 「・ォ\セイェ。@ denga.'1 optimal,

BAB II

TINJAUAN PUSTAKA

A. Kinerja

Pengertian Kinerja, menurut Ladewi (2001: 11) adalah penentuan

secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan

karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan

sebelumnya. Menurut Atkinson, dkk (1995: 51 ), dalam penelitian Nurul

(2007: 10) pengertian kinerja adalah:

" Memperhatikan setiap aktivitas organisasi dan menekankan pada perspektif pelanggan, menilai setiap aktivitas dengan menggunakan alat ukur kinerja yang mengesahkan pelanggan, dan memperhatikan semua aspek aktivitas kinerja secara komprehensifyang mempengaruhi pelanggan".

Berdasarkan dari kedua pengertian kinerja di atas, dapat disimpulkan bahwa

kinerja suatu organisasi dinifoj baik jika organisasi yang bersangkutan marnpu

melaksanakan tugas-tugas dalarn rangka mencapai tujuan yang telah

ditetapkan pada standar yang tinggi dengan biaya yang rendah.

Kinerja yang baik bagi suatu organisasi dicapai ke:tika administrasi dan

penyediaan jasa oleh organisasi yang bersangkutan dilakukan pada tingkat

yang ekonomis, efisien dan efektif. Konsep ekonomi, efisiensi dan efektivitas

saling berhubungan satu sama lain dan tidak dapat dirutikan secara terpisah

PERPUSTAKAAN UTAl.ll!A

I

UIN SYAHID JAKART セ@yang maksimal dapat dicapai dengan sumber daya yang tersedia sedangkan

konsep efektif berarti bahwa jasa yang disediakan/dihasilkan oleh organisasi

dapat melayani kebutuhan pengguna jasa dengan tepat.

Sebelum melakukan audit, auditor terlebih dahulu harus memperoleh

infonnasi umum organisasi guna mendapatkan pemahaman yang memadai

tentang lingkungan organisasi yang diaudit, struktur organisasi, misi

organisasi, proses kerja serta sistem informasi dan pelaporan. Pemahaman

lingkungan masing-masing organisasi akan membeiikan dasar untuk

memperoleh penjelasan dan analisis yang lebih mendalam mengenai sistem

pengendalian manajemen.

Berdasarkan hasil analisis terhadap kelemahan clan kekuatan sistem

pengendalian dan pemahaman mengenai keluasan (scope), validitas dan

reabilitas informasi kinerja yang dihasilkan oleh entitas/organisasi, auditor

kemudian menetapkan kiiteiia audit dan mengembangkan ukuran-ukuran

kinerja yang tepat. Berdasarkan rencana kerja yang telah dibuat, auditor

melakukan pengauditan, mengembangkan hasil-hasil temuan audit dan

membandingkan antara kinerja yang dicapai dengan kiiteiia yang telah

ditetapkan sebelumnya. Hasil temuan kemudian dilaporkan kepada

pihak-pihak yang membutuhkan yang disertai dengan rekomendasi yang diusulkan

oleh auditor. Pada akhimya, rekomendasi-rekomendasi yang diusulkan oleh

auditor akan ditindaklanjuti oleh pihak-pihak yang berwenang.

pengenalan dilakukan survei pendahuluan dan review sistem pengendalian

manajemen. Pekerjaan yang dilakukan pada survei pendahuluan dan review

sistem pengendalian manajemen bertujuan untuk menghasilkan rencana

penelitian yang detail yang dapat membantu auditor dalam mengukur kinerja

dan mengembangkan temuan berdasarkan perbandingan antara kinerja dan

kriteria yang telah ditetapkan sebelumnya.

Tahap pengauditan dalam audit kinerja terdiri dari tiga elemen, yaitu

telaah hasil-hasil program, telaah ekonomi dan efisiensi serta telaah

kepatu.11.an. Tahapan-tahapan dalam audit kinerja disusun untuk membantu

auditor daiam mencapai tujuan audit kinerja. Review hasil-hasil program akan

membantu auditor untuk mengetahui apakah entitas telah melakukan sesuatu

yang benar. Review ekonomis dan efisiensi akan mengarahkan auditor untuk

mengetahui apakah entitas telah melakukan sesuatu yang benar secara

ekonomis dan efisien. Review kepatuhan akan membantu auditor untuk

menentukan apakah entitas telah melakukan segala sesuatu dengan cara-cara

yang benar, sesuai dengan peraturan dan hukum yang berlaku. Masing-masing

elemen tersebut dapat dijalankan sendiri-sendiri atau secara bersama-sama,

tergantung pada sumber daya yang ada dan pertimbangan waktu.

Tahap pelaporan merupakan tahapan yang hams dilaksanakan karena

adanya tunlutan yang tinggi dari masyarakat atas pengelolaan sumber daya

publik. Hal tersebut menjadi alasan utama untuk melaporkan keseluruhan

pekerjaan audit kepada pihak manajemen, lembaga legislatif dan masyarakat

informal melalui diskusi dengan pihak manajemen. Nanmn demikian, akan

lebih baik bila laporan audit disampaikan secarn tertulis, karena

pengorganisasian dan pelaporan temuan-temuan audit secara tertulis akan

membuat hasil pekerjaan yang telah dilakukan menjadi lebih permanen. Selain

itu, laporan tertulis juga sangat penting untuk akuntabilitas publik. Laporan

tertulis merupakan ukuran yang nyata atas nilai sebuah pemeriksaan yang

dilakukan oleh auditor. Laporan yang disajikan oleh auditor merupakan

kriteria yang penting bagi kesuksesan atau kegagalan pekerjaannya.

Tahapan yang terakhir adalah tahap penindaklanjutan, dimana tahap ini

didesain untuk memastikan/memberikan pendapat apakah rekomendasi yang

diusulkan oleh auditor sudah diimplentasikan. Prosedur penindaklanjutan

dimulai dengan tahap perencanaan melalui pertemuan dengan pihak

ma.-iajemen untuk mengetahui permasalahan yang dihadapi organisasi dalam

mengimplementasikan rekomendasi auditor. Selanjutnya, auditor

mengurnpulkan data-data yang ada dan melakukan analisis terhadap data-data

'

tersebut untuk kemudian disusun dalam sebuah laporan. (www.id-jurnal.

blogspot. Com).

B. lndependensi

Menurut Achmad Badjuri dan Elisa Trihapsari (2004) Independensi

auditor dipt:rlukan karena auditor sering disebut sebagai pihak pertama dan

memegang peran utama dalam pelaksanaan audit kinerja. Hal ini karena

independen. W alaupun pada kenyataannya prinsip indepe:nden ini sulit untuk

benar-benar dilaksanakan secara mutlak, antara auditor dan auditee harus

berusaha untuk menjaga independensi tcrsebut sehingga tujuan audit dapat

tercapai. Independensi auditor merupakan salah satu dasa:r dala:m konsep teori

auditing.

Dala:m hal ini ada dua a5pek independensi, yaitu:

1. Independensi yang sesungguhnya (real independence) dari para auditor

secara individual dala:m menyelesaikan pekerjaannya, yang biasa disebut

dengan "practitioner independence". Real independence dari para auditor

secara individual mengandung dua arti, yaitu kepercayaa:n diri (self

reliance) da:ri setiap personalia dan pentingnya istilah yang berkaitan

dengan opini auditor atas laporan keuangan.

2. Independensi yang muncul/ta:mpak (independence in appearance) dari

para auditor sebagai kelompok profesi yang biasa disebut "profession

independence".

Di sa:mping dua aspek di atas, independensi memiliki tiga dimensi, yaitu

I. Independensi dala:m membuat progran1,

Independensi dala:m membuat program meliputi bebas da:ri ca:mpur

tangan dan perselisihan dengan auditee yang dimaksudkan untuk

membatasi, menetapkan dan mengurangi berbagai bagian audit; bebas dari

ca:mpur tangan dengan atau suatu sikap yang tidak kooperatif yang

yang dikaitkan dengan pekerjaan audit untuk merevi•ew selain dari yang

diberikan dalam proses audit.

2. lndependensi dalam melakukan pemeriksaan

lndependensi dalam melakukan pemeriksaan meliputi akses

langsung dan bebas terhadap semua buku, catatan, pejabat dan karyawan

serta sumber-sumber yang berkaitan dengan kegiatan, kewajiban dan

sumber daya yang diperiksa; kerja sama yang aktif dari pimpinan yang

diperiksa selama pelaksanaan pemeriksaan, bebas dari berbagai usaha

pihak diperiksa untuk menentukan kegiatan pemeriksaan atau untuk

menentukan dapat diterimanya suatu bukti dan bebas dari kepentingan clan

hubungan pribadi yang mengakibatkan pembatasan pengujian atas

berbagai kegiatan dan catatan.

3. Independensi dalam membuat laporan.

lndependensi dalam membuat laporan meliputi bebas dari berbagai

perasaan loyal atau kewajiban untuk mengurangi dampak dari fakta-fakta

yang dilaporkan, pengabaian penggunaan yang sengaja atau tidak sengaja

dari bahasa yang mendua dalam pernyataan fakta, pendapat dan

rekomendasi serta dalam penafsirannya dan bebas dari berbagai usaha

untuk menolak pertimbangan auditor sebagai kandungan yang tepat dari

laporan audit, baik dalam ha! yang faktual maupun opininya.

(www.id-jurnal.blogspot.com).

Lawrence B. Sawyer dkk (2005: 35) dalam karya terkenal mereka,

indikator independensi profesi professional. lndikator tersebut memang

diperuntukkan bagi akuntan publik, tetapi konsep yang sama dapat diterapkan

untuk auditor internal yang ingin bersikap objektif. Indikator-indikatornya

adalah:

I. lndependensi dalam Program Audit

a. Bebas dari intervensi manajerial atas program audit

b. Bebas dari segala intervensi atas prosedur audit

c. Bebas dari segala persyaratan untuk penugasan audit ssselain yang

memena disyaratkan untuk sebuah proses audit

2. Independensi dalam Verifikasi

a. Bebas dalam mengakses semua catatan, memeriksa aktiva, dan

karyawan yang relevan dengan audit yang dilakukan

b. Mendapatkan kerja sama yang aktif dari karyawan manajemen selama

verifikasi audit.

c. Bebas dari segala usaha manajerial yang berusaha membatasi aktivitas '

yang dip<:riksa atau membatasi pemerolehan bahan bukti

d. Bebas dari kepentingan pribadi yang menghambat verifikasi audit

3. Independensi dalam Pelaporan

a. Bebas dari perasaan wajib memodifikasi dampak atau signifikansi dari

fakta-fakta yang dilaporkan

b. Bebas dari tekanan untuk tidak melaporkan hal··hal yang signifikan

c. Menghindari penggunaan kata-kata yang menyesatkan baik secara

sengaja maupun tidak sengaja dalam melaporkan fakta, opini, dan

rckomendasi dalam interpretasi auditor

cl. Bcbas dari segala usaha untuk meniadakan pertimbangan auditor

mengenai fakta atau opini dalam laporan audit internal.

C. Kepuasan Kerja Internal AudHor 1. Pengertian Kepuasan Kerja

Pengertian Kepuasan rnenurut Philips clan Kevin (2007: 177) adalah

tingkat perasaan seseorang setelah membandingkan kinerja (hasil) yang ia

rasakan dibandingkan dengan harapannya. Menurut T. Hani Handoko

(1998: 193) kepuasan kerja adalah keadaan emosion:;l yang menyenangkan

atau tidak menyenangkan dengan mana karyawan memandang peke1:jaan

mereka.

Kepuasan ォ・セェ。@ mencerminkan

' perasaan seseorang terhadap

pekerjaannya. lni tampak dalam sikap positif karyawan ierhadap pekerjaan

clan segala sesuatu yang dihadapi di lingkungan kerjanya.

Dcpartemen personalia mempunyai pengaruh langsung clan tidak

langsung pada kepuasan ォ・セェ。@ karyawan. Pengaruh langsungnya adalah

fungsi personalia dapat membuat kontak langsung dengan para personalia

dan karyawan dengan berbagai cara untuk mcrnpengaruhi mereka.

ini memberikan suatu lingkungan kerja yang menyenangkan dan atau tidak

menyenangkan bagi orang-orang dalam organisasi dimana ha! itu akan

mempengarubi kepuasan kerja karyawan.

Tingkat kepuasan adalah fungsi dari perbedaan aritara kinerja yang

dirasakan dengan harapan.

Tingkat kepuasan dibagi mepjadi 3 (tiga) yaitu:

a. Kinerja dibawah harapan

b. Kinerja sesuai harapan, dan

c. Kinerja melebihi harapan.

Salah satu faktor yang mempengaruhi kepuasan hidup adalah

kepuasan kerja, karena sebagian besar waktu manusia dihabiskan dari

tempat kerja. Hasil kerja yang maksimal dan jam ke1da yang efektif akan

dicapai apabila seseorang sudah merasa puas dan senang berada di suatu

perusahaan. Jika kepuasan kerja seseorang tinggi maim akan berdampak

positif terhadap pekerjaan, sehingga memberikan motivasi untuk

meningkatkan kinerjanya. Sebaliknya, untuk kepuasan kerja yang rendah

akan bereaksi negatif terhadap pekerjaan dan cenderung malas atau santai

dalam mengerjakan tugasnya.

Selain itu, menurut Angelina (2007), ォ・ーオ。セ。ョ@ kerja merupakan

orientasi efektif dan pekerja secara individual terhadap pekerjannya dan

karakteristiknya. Implikasi kepuasan kerja sering diartikan dengan

kemampuan dalam mempelajari sesuatu, kecelakaan sikap terhadap rekan,

manajemen dan pihak eksternal organisasi.

Siti (2005) menyatakan bahwa ada hubungan antara kepuasan kerja

dan kinerja. Menurut mereka, produktivitas dapat ditingkatkan melalui

kepuasan pekerja karena kepuasan kerja memberikan suatu kontribusi

yang baik kepada pekerja untuk meningkatkan nilai produktivitas.

Kepuasan kerja juga dipengaruhi oleh fungsi dan kedudukan karyawan

dalam organisasi. Karyawan yang kedudukannya lebih tinggi merasa lebih

puas karena memiliki ekonomi yang lebih besar, pekerjaan yang bervariasi

dan memiliki kebebasan dalam melakukan penilaian.

2. Pengertian Internal Auditor

Definisi audit internal menurut Lawrence B. Sawyer dkk (2005: 10):

" Audit internal adalah sebuah penilaian yang sistematis dan objekif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah info1masi keuangan dan operasi telah akurat dan dapat diandalkan, risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi, peraturan eksternal serta kebijakan dan prosedur internal yang bias diterima telah diikutL, criteria operasi yang memuaskan telah dipenuhi, sumber daya telah digunakan secara efisien dan ekonomis, dan tujuan organisasi telah dicapai secarn efektif. Semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif".

Definisi diatas tidak hanya mencakup peranan dan tujuan auditor

internal, tetapi juga mengakomodasikan kesempatan dan tanggµng jawab.

Definisi tersebut juga memadukan persyaratan-persyaratan signifikan yang

modern yang lebih menckank<;1n pada penambahan ni lai dan semua hal

berkaitan dengan resiko, tata kelola, dan kontrol.

a. Peranan Internal Auditor bagi Perusahaan

Arah internal auditor bukan lagi sebagai wa1chdoi{ tetapi sebagai

konsultan yang dapat memberikan nilai tambah (add value) bagi

operasional perusahaan. Dengan demikian, peranan internal auditor

sangat diperlukan guna mencapm tqjuan perusahaan. lbarat

pertandingan sepakbola, internal auditor bukan lagi sebagai wasit atau

penjaga garis yang mengawasi jalannya pertandingan (orang yang

meniup pluit dan rnencari-cari kesalahan), akan tetapi sebagai anggota

kesebelasan yang membantu pencapaian tujuan perusahaan.

l) Dukungan Manajemen

Penjabaran peran Internal Auditor diatas tidak akan maksimal

apabila tidak mendapat dukungan dari manajemen '(Direktur

Utarna). Model dukungan manajernen secara sederhana (urnumnya)

'

sebagai 「・イゥセオエ@ :

(a) Secara fungsional, internal auditor melapor kepada direktur

utama dan secara administratif kepada dewan komisaris.

( b) Pada urnurnnya, aktifitas audit berkaitan dengan masalah

pengendalian akuntansi (infernal accounting control).

(c) Pembuatan program clan pembentukan staf internal audit secara

( e) Laporan audit ditinjau secara terperinci oleh dewan komisaris

dan direktur utama.

Dalam model ini, manajemen (direktur utama) merupakan

pendukung fungsi audit yang sangat aktif. Kebebasan internal

auditor dari manajemen mungkin saja diragukan, nan1un untuk

tingkat di bawab direktur utama, internal auditor memiliki tingkat

kebebasan sangat tinggi, atau ballkan sepenuhnya.

Model diatas tidak menunjukkan realitas dalam perusabaan

yang lebih besar dimana dukungan manajemen terhadap internal

auditor bersifat kompleks dan dinamis, sejaian dengan lingkup

pekerjaan internal auditor yang semakin luas.

Ciri utama perusabaan besar adalab luasnya tingkat tanggung

jawab penting yang didelegasikan sehingga. banyak keputusan

penting yang dibuat dibawab tingkatan manaje:rnen senior (direktur

utama). Bila perlu dir7ktur utama hanya ュ\セャ。ォオォ。ョ@ peninjauan

terhadap keputusan yang telab dibuat dan biasanya peninjauan

tersebut bersifat pengesaban.

Realitas yang penuh kewenangan yang didelegasikan inilah

yang harus dipabami oleh internal auditor, se;orang internal auditor

tidak hanya tergantung pada direktur utarna dan atau dewan

komisaris, ia pun harus dapat berhubungan secara efektif dengan

2) Dukungan Komite Audit

Berdasarkan international best practices Komite Audit

mempunyai tugas dan tanggung jawab da!am bidang-bidang:

pelaporan keuangan (financial reporting), Corporate Governance,

dan pengawasan perusahaan (corporate control). Komite audit dan

internal auditor pada prinsipnya memiliki tujuan yang sama,

sehingga kerjasama yang baik diantara keduanya akan dapat

membantu fungsi pengawasan terhadap governance perusahaan.

Hal ini tentu saja dilakukan dengan tetap memelihara tanggung

jawab profesional serta independensinya masing-masing dalam

melakukan penilaian terhadap kinerja manajemen. Dukungan

komite audit terhadap internal auditor berkaitan dengan hubungan

pelaporan terhadap kasus-kasus penyimpangan atau

penyelewengan yang dilakukan oleh manajemen pada tingkat

senior (direktur utama).

Dari uraian diatas dapat disimpulkan bahwa peran internal

auditor tergantung pada diri internal auditor tersebut dalam

meningkatkan pfofesionalismenya. Hal ini untuk memberikan nilai

tambah bagi pencapaian tujuan perusahaan dengan dukungan yang

D. Perbankan

1. Definisi Bank

Undang-undang Nomor I 0 Tahun 1998 ュ・ョ、Qセヲゥョゥウゥォ。ョ@ perbankan

sebagai:

"Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hid up rakyat ban yak".

Kegiatan usaha yang utama dari suatu bank adalah penghimpunan

dan. Penyaluran dana. Penyaluran dana dengan tujuan untuk memperoleh

penerimaan akan dapat dilakukan jika dana telah dihimpun. Penghimpunan

dana dari masyarakat perlu dilakukan dengan cara-cara tertentu sehingga

efisien dan dapat disesuaikan dengan rencana penggunaan dan tersebut.

Keberhasilan bank da!am memenuhi maksud itu dipengaruhi antara lain

oleh hal-hal berikut ini:

a. Kepercayaan masyarakat pada bank yang bersangkutan. Garnbaran

sebuah bank secara umum di mata masyarakat sangat mempengaruhi

tingkat kepercayaan rnasyarakat pada bank tersebut. Semakin tinggi

tingkat kepercayaan masyarakat pada sebuah bank, mal::a semakin

tinggi pula kemungkinan bank tersebut untuk menghimpun dana dari

masyarakat dengan efisien dan sesuai rencana penggunaan dananya.

b. Perkiraan tingkat pendapatan yang akan diperoleh dari penyimpanan

dana lebih tinggi disbanding pendapatan dari alternative investasi lain

semakin mudah sebuah bank untuk menarik dana dari calon

penyimpan danaya.

c. Risiko penyimpanan dana. Apabila sebuah bank dapat memberikan

tingkat kepastian yang tinggi atas dana masyarakat untuk dapat ditarik

lagi sesuai waktu yang telah diperjanjikan, maka masyarakat semakin

bersedia untuk menempatkan dananya di bank tersebut.

d. Pelayanan yang diberikan oleh bank kepada penyimpan dana.

Pelayanan yang baik membuat penyimpan dana merasa dihargai,

diperhatikan, dan dihormati, sehingga merasa :senang untuk terus

bertransaksi keuangan dengan bank tersebut.

2. Fungsi Bank

Totok dan Sigit (2006:9), secara umum fungsi utama bank adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali kepada

masyarakat. Secara lebih spesifik bank dapat berfungsii sebagai berikut:

a. Agent of Trust

'

Dasar utama kegiatan perbankan adalah kepercayaan (trust),baik dalam ha! penghimpunan dana maupun penyaluran dana.

Masyarakat bersedia menitipkan dananya di bank apabila dilandasi

adanya unsure kepercayaan. Masyarnkat percaya bahwa uangnya tidak

disalahgunakan oleh bank, uangnya akan dike!ola dengan baik, bank

tidak akan bankrut, dan pada saat yang telah dijanjikan simpanan

tersebut dapat ditarik kembali dari bank. Pihak bank sendiri akan

menyalahgunakan pinjaman yang diberikan bank, debitur akan

mengelola dana pinjaman dengan baik, debitur akan mempunyai niat

baik untuk mengembalikan pinjaman tersebut beserta kewajiban

lainnya pada saat jatuh tempo.

b. Agent of Development

Kegiatan bank berupa penghimpunan dan penyaluran dana

sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil.

Kegiatan bank tersebut memungkinkan masyarakat melakukan

kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang

dan jasa, mengingat bahwa kegiatan investasi, distribusi, konsumsi

tidak lain adalah kegiatan pembangunan perekonomian suatu

masyarakat.

c. Agent of Services

Di samping kegiatan penghimpunan dan penyaluran dana, bank

memberikan penawaran j asa lain kepada masyarakat diantaranya

'

berupa, jasa pengiriman uang, penitipan barang berharga, pemberian

jaminan bank, dan penyelesaian tagihan.

3. Peranan Bank

Totok dan Sigit (2006: 11) Dank mempunyai peran yang penting

dalam sistem keuangan, yaitu:

a. Pengalihan aset (asset tranmulation)

b. Transaksi (transaction)

Bank memberikan kemudahan kepada pelaku ekonomi untuk

melakukan transaksi barang dan jasa. Produk yang dikeluarkan oleh

bank (giro, tabungan, deposito, dan sahan1) merupakan pengganti uang

dan dapat digunakan sebagai alat pembayaran.

c. Likuiditas (liquidity)

Penabung dapat menempatkan dananya dalan1 bentuk produk

berupa giro, tabungan, deposito. Produk tersebut mempunyai tingkat

likuiditas yang berbeda-beda. Untuk kepentingan likuiditas para

pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan

dan kepentingarmya.

d. Efisiensi (efficiency)

Bank dapat menurunkan biaya transaksi dengan jangkauan

pelayanan. Peranan bank sebagai broker adalah menemukan pemirJam

dan pengguna modal tanpa rr;engubah produknya. Bank hanya

memperlancar dan ·· mempertemukan pihak-pihak yang saling

membutuhkan. Adanya informasi yang tidak simetris antara peminjan1

dan investor menimbulkan masalah insentif ini. Adanya infonnasi

yang tidak simetris antara peminjam dan investor menimbulkan

masalah intensif. Peran Bank menji:di penting untuk memecahkan

masalah insentif ini. Adanya informasi yang tidak sempuma,

menyamakan informasi yang tidak sempurna. Pemerintah dengan

pcraturannya akan dapat mcmberikan iklim untuk mendukung operasi

Bank.

E. Penelitian Terdahulu

Penelitian sebelumnya oleh Anisa (2003), dalam menganalisis

pengaruh kepuasan internal auditor terhadap kinerja dan independensi internal

auditor, menggunakan metode analisis deskriptif kualitatif. Dalam

penelitiannya disimpulkan bahwa kepuasan internal auditor berpengaruh

signifikan terhadap kinerja dan independensi internal auditor.

Pcnclitian Sodik (2007), dalam rnenganalisis pengaruh keahlian dan

independensi audit internal terhadap kemampuan mendeteksi indikasi fi'aud.

Peneletian ini menggunakan metode analisis deskriptif kualitatif, dan hasilnya

diketahui bahwa keahlian dan independensi berpengaruh signifikan terhadap

kcmampuan mendeteksi indikasiji-aud.

Penelitian Siti (2007), dalam menganalisis pengaruh auditor internal

terhadap efektivitas mana.1emen risiko perusahaan. Penelitian ini

menggunakan metode analisis regresi linear, clan hasilnya cliketahui bahwa

auditor internal berpengaruh signifikan terhadap efektivitas rnanajemen risiko

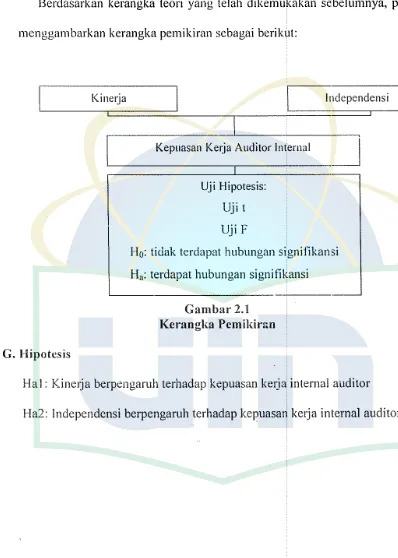

F. Kcrangka Pemikiran

Berc!asarkan kerangka teori yang telah c!ikemukakan sebelumnya, penulis

menggambarkan kerangka pemikiran sebagai berikut:

G. Hipotcsis

Kinerja

I

Q1clependensiI

Kepuasan Kerja Auditor Internal

_J

セMセiMM

Uji Hipotesis:

Uji t

Uji F

[image:40.595.69.467.139.697.2]H0: tidak terdapat hubungan signifikansi Ha: terc!apat hubungan signifikansi

Gambar2.I Kerangka Pemikin:n

Ha 1: Kine1:ja berpengaruh terhac!ap kepuasan kerja internal auditor

I

PERl"USTAKAANutamセ@

セn@

SYAHID JAKARTA·---BABIH

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan di lingkungan PT. Bank Mandiri Jakarta

Selatan yang beralamat di Jin. Gato! Subroto kav 36-38 Jakarta, untuk

memperoleh data yang berkaitan dengan permasalahan yang diteliti. Penelitian

ini diajukan untuk mengetahui Pengaruh Kinerja dan Independensi Terhadap

Kepuasan Kerja Internal Auditor pada PT. Bank Mandiri.

B. Metode Penentuan Sampel

Populasi menurut Sugiono (2005:55) adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi dalam penelitian ini adalah seluruh pegawai audit,

sedangkan metode pengambilan sampel dilakukan dengan teknik Judgement

Sampling (pertimbangan) yaitu merupakan tipe pemilihan sampel secara tidak

acak yang informasinya diperoleh dengan menggunakan pertimbangan

tertentu umumnya di sesuaikan dengan tnjuan atau masalah penelitian. Dan

Convenience Sampling adalah istilah umum yang mencakup variasi luasnya

PERPUSTAKAAN UTAMA UIN SYAHID JAKARTA

C. Metode Analisis dan Metode Pengnmpulan Data

I. Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis kualitatif yaitu mempelajari dan menguji apakah teori

yang berhubungan dengan masalah penelitian telah diterapkan pada

seorang auditor dengan menggunakan metode deskriptif yang

menjelaskan konsep audit, karakteristik audit, kinerja dan pelaksanaan

audit.

2. Teknik Pengolahan Data Penelitian

Dalam melakukan pengujian pada penelitian ini. Ada beberapa

tahapan yang dilakukan sebelum melakukan uji hipotesis. Untuk tahap

awal terlebih dahulu dilakukan penguj ian instmmen penelitian yaitu

angket (kuesioner) yang akan disebarkan kepada responden. Tujuannya

agar angket tersebut dapat dijadikan instrumen yang akan tepat atau layak

t\ntuk pengukuran dalam penelitian ini. Penelitian ini menggunakan:

a. Uji Validitas

Validitas data penelitian ditentukan oleh proses pengukuran

yang akurat. Suatu instrumen pengukur dikatakan valid jika instrumen

tersebut mengukur apa yang seharusnya diukur. Dengan kata lain

instrumen tersebut dapat mengukur construct sesuai dengan yang

diharapakan oleh peneliti. Pendekatan yang digunakan dalam

Pendckatan ini bertujuan menghindari adanya judgment

subyektif dari seseorang dan pertanyaan yang ada di dalarn instrurnen

penelitian diketahui benar konsisten internal. Suatu instrurnen (setiap

butir pe11anyaan) dikatakan valid bila angka korelasional yang

diperoleh dari perhitungan lebih besar atau sarna dengan r kritis. Untuk

rnePentukan r hitung didapatkan dari perhitungan dcngan rurnus teknik

korelasi Produc/ Momeni dengan rnenggunakan SPSS 12, dan

menentukan r tabel dengan rnenggunakan tabel angka kritis nilai r.

b. Uji Reliabilitas

Reliabilitas adalah ukuran yang menunjukkan konsistensi dari

alat ukur dalarn rnengukur gejala yang sarna di lain kesernpatan

(Purbayu dan Ashari, 2005: 251 ). Teknik yang digunakan dalarn

penelitian ini adalah Cronbach Alpha karena menggunakan jenis data

ordinal. Teknik ini dapat rnenafsirkan korclasi antara skala diukur

dengan variabel yang ada.

Pencliti rncnggunakan bantuan SPSS 12 dalarn rnenghitung

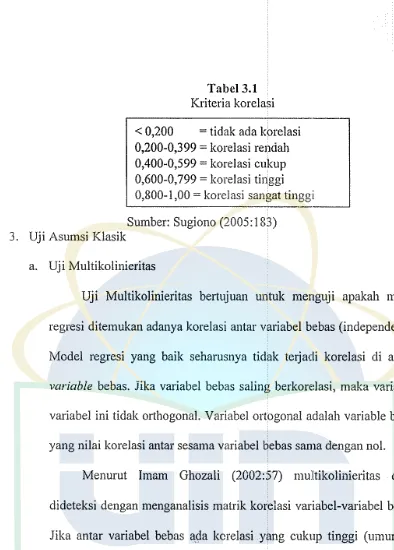

Cornhach Alpha, untuk menginterpretasikan nilai Alpha yang

diperoleh. digunakan kriteria korelasi menurut Sugiono (2005: 183)

Tabel 3.1 Kriteria korelasi

< 0,200 = tidak ada korelasi

0,200-0,399 = korelasi rendah 0,400-0,599

=

korelasi cukup 0,600-0, 799 = korelasi tinggi 0,800-1,00 = korelasi sangat tinggi Sumber: Sugiono (2005:183)3. Uj i Asumsi Klasik

a. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independensi).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variable bebas. Jika variabel bebas saling berkorelasi, maka

variabel-variabel ini tidak orthogonal. Variabel ortogonal adalah variable bebas

yang nilai korelasi antar sesama variabel bebas sama dengan no!.

Menurut Imam Ghozali (2002:57) multikolinieritas dapat

dideteksi dengan menganalisis matrik korelasi variabel-variabel bebas.

Jika antar variabel bebas ada kcrelasi yang cukup tinggi (umumnya

diatas 0.90), maka ha! ini merupakan indikasi adanya multikolinieritas.

Untuk selanjutnya peneliti akan menggunakan spss versi 12.0 untuk

rnengukurnya.

b. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk rnenguji apakah dalam model

[image:44.595.88.482.23.573.2]autokorelasi. Menurut Imam Ghozali (2002:61) salah satu caranya

adalah dengan uji Durbin-Watson (DW test). Untuk selanjutnya

peneliti akan menggunakan SPSS versi 12.0 untuk mengukurnya.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika varians dari residual satu

pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas danjika berbeda disebut heterokedastisitas.

Menurut Imam Ghozali (2006:69) salah satu cara mcndeteksinya

adalah dengan melihat grafik plot antara nilai prediksi variabel terikat

dengan residualnya. Deteksi ada tidaknya heteroskedastisitas dapat

dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot antara variabel terikat dengan residualnya. Untuk

selanjutnya peneliti akan menggunakan SPSS versi 12.0 untuk

'

mengukurnya.

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel terikat dan variabel bebas ォ・、オ。ョケセN@ mempunyai

distribusi normal ataukah tidak. Analisis grnfik adalah salah satu ca1a

termudah untuk melihat normalitas data dengan cara membandingkan

antara data observasi dengan disribusi yang mendekati distribusi

4. Uji Hipotesis

Setelah melakukan uji validitas dan uji reabilitas, tahap selanjutnya

adalah menganalisa data, yang akan digunakan untuk pengujian hipotesis

ini adalah analisis regresi berganda. Untuk pengujian hipotesis pertama

dan pengujian hipotesis kedua menggunakan analisis 「Qセイァ。ョ、。N@

a. Analisis Regresi Berganda

Analisis berganda pada dasarnya merupakan ekstensi dari

metode regresi da!am analisis bivarrate yang umumnya digunakan

untuk menguji pengaruh dua atau lebih variabel atau rasio dalam suatu

persamaan linier. Pengaruh variabel independen (karena umumnya ada

korelasi antar variabel independen), dalam analisis regresi berganda

dapat diukur secara parsial ( ditunjukan oleh coefisients of partial

regression) dan secara bersama-sama yang ditunjukkan oleh

coefisients of multiple determination (R2)). Bentuk umum persamaan

regresi berganda ini adalah;

Y= a+b!Xl+b2X2+ e Di mana:

Y adalah variabel dependen a adalah koefisien konstanta

XI

adalah variabel independen perta.-naX2 adalah variabel independen kedua

b. Uji Statistik

I). Uji R2 (koefisiensi/Determinansi)

Koefisiensi/determinansi (R2) pada intinya mengukur

seberapa jauh kemampuan model dalam menerangkan variasi

variabel independen. Nilai koefisiensi determinansi adalah diantara

nol dan satu.

Nilai R2 yang kecil berarti kemempuan variabel independen

dalam menjelaskan variasi dependen sangat terbatas. Nilai yang

mendekati satu berarti variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprodnksi variasi

variable dependen (Ghozali, 2004: 5).

Uji koefisien determinansi digunakan untuk mengetahui

besarnya kontribusi/pengaruh variable independen (kinerja dan

independensi) terhadap variable dependen (kepuasan kerja) yaitu

dengan mengkuadrankan koefisien korelasi.

2). Uji t (uji signifikan parameter individual)

Peneliti akan merumuskan hipotesis no! (Ho) : "tidak

adanya korelasi antar kinerja dan independensi terhadap kepuasan

kerja'', dengan menggunakan t-test se1ia deraj at bebas (degrees of

n = jumlah responden

t = uji t

Dengan menggunakan tingkat signifikan 5% (lima persen)

dan derajat bebas n-2, membendingkan tinbcl dengan thitung akan

diketahui ada tidaknya korelasi antar variabel, dimana jika t1abel

lebih kecil dibandingkan thitung maka hipotesis no! yang akan

menyatakan tidak ada korelasi antar variable dan begitu

selanjutnya.

3). Uji F (uji signifikan simultan)

Uji F pada dasarnya menunjukan apakah semua variable

bebas yang dimasukan dalam model mempurnyai pengaruh secara

bersama-sama terhadap variabel dependen untuk mengambil

hipotesis diterima/ditolak dengan membandingkan tingkat

kesalahan 0,05 (Ghozali, 2003 :8).

D. Operasional Variabel Penelitian

[image:48.595.69.501.196.715.2]Variabel

Tabel 3. 2 Operasional Variabel

Sub Vanabel Iuclikator

Kinerja (Xl) l . Ketepatan a. Mengerjakan pekerjaan dengan tepat (Ladewi, 200i:15)

waktu.

b. Bertanggung jaw ab atas has ii pelaksanaan tugasnya.

- n __

d.----··-·-

:-•u•-t... NNjセヲセ⦅⦅NN@Ukurau

pengamanan semua dokumen dan

peralatan yang clipinjam clari

perusahaan.

d. Pelaporan secara tertulis.

セ@

2. Keandalan a. Prestasi kerja baik kualitas 1naupun

kuantitas.

b. Mempunyai kemempuan dan

keterampilan kerja dalarn melakukan

suatu pekerjaan.

I

c. Memiliki kewenangan untukI

mengambil tindakan yangdiperlukan.

I

d. lnformasi yang memadai untukmenge!ola departemen secara efcktif.

3. Mandiri a. Menyelesaikan pekerjaan sendiri

' dengan baik.

b. Bersikap Jl[lllr dan lugas dalam

melaksanakan tugasnya.

I

c. Pelaksanaan kode etik yang tegasI

dan konsisten.d. Ketaatan audit terhadap kebijakan.

I

Ketaatan audit terhadap rencana.

I c.

f. Ketaatan audit terhadap prosedur.

"

...

'lndependensi

(X2) (Lawrence, 2005)

h. Ketaatan audit terhadap regulasi.

i. Ketaatan audit terhadap kontrak.

イMM」セセMM」NLLMMセセMエセMMLLLMMセセMMセセセセMMM[MセMセセM

4. Kreatifitas a. Kemampuan pegawai untuk

berimprovisasi.

b. Mengembangkan kreatifitas.

c. Pelaksanaan tugas dalam batas-batas

yang tidak bertentangan dengan

aturan yang ada untuk mencapa1

hasi! yang maksimal dan efisien.

d. Kemampuan memahami dan

menerapkan materi pekerjaan.

e. Pemahaman yang baik.

f. Kemampuan untuk menerapkan

kompetensi tersebut pada kondisi

yang baru dan berbeda untuk

menyelcsaikan masalah.

g. Mengetahui hal-hal dasar.

h. Mampu mendefinisikan istilah.

i. Mengenali masalah.

j. Fakta-fakta yang berkaitan dengan

masalah tersebut.

1. lndependensi a. Bebas dari intervcnsi manajerial atas Ordinal

dalam Program program audit.

c. Bebas dari segala persyaratan untuk

penugasan audit.

2. lndcpendensi a. Bebas dalam mengakses semua

dalam catatan.

verivikasi. b. Memeriksa aktiva.

c. Karyawan yang relevan dengan audit

yang dilakukan.

d. Kerja sama yang aktif dari karyawan

manajemen selama veri:fikasi audit.

e. Bebas dari segala usaha manajerial.

f. Berusaha membatasi aktivitas yang

diperiksa.

g. Membatasi pemerolehan bahan bukti.

h. Bebas dari kepentingan pribadi yang

membuat verifikasi audit.

I. lndependensi a. Bebas dari pernsaan wajib

dalam memodifikasi dampaklsigi1ifikansi.

pelaporan. b. Bebas dari tekanan untuk tidak

melaporkan ha! signifikan.

c. Menghindari penggunaan kata-kata

yang menyesatkan.

d. Bebas dari segala usaha untnk

meniadakan pertimbangan auditor

Kepuasan Kerja

(Y)

(Angelina, 2008)

I. Kepuasan kerja

e. Bebas dari segala usaha untuk

meniadakan pertimbangan auditor

mengenai opini dalam laporan audit

internal.

a. Kedudukan internal auditor di dalam Ordinal

struktur organisasi perusahaan.

b. Ruang kerja untuk menunjang hasil

kerja yang optimal.

c. Alat komunikasi di dalam

melancarkan kegiatan.

d. Penggunaan komputer dalam

memperlancar aktivitas perusahaan.

e. Lebih menyukai pt:kerjaan yang

memberikan kebebasan umpan balik.

f. Lebih menyukai pekerjaan yang

menawarkan beragam tugas.

g. Rekan kerja yang ramah yang akan

mendukung didalam pekerjan.

h. Gaj i yang sesuai dengan pendidikan

dan standar perusahaan.

i. Pengalaman kerja dalam menunjang

BAB IV

ANALISA DAN PEMBAHASAN

A. Gambarnn Umum Objek Penelitian

1. Sejarah Singkat Perusahaan

Bank Mandiri adalah salah satu bank terkemuka di Indonesia yang

memberikan pelayanan kepada nasabah yang meliputi segmen usaha

Corporate, Commercial, Micro & Retail, Consumer Finance dan Treasury

and International. Bank Mandiri juga menawarkarn jasa pasar modal,

perbankan syariah dan asuransi melalui Mandiri Sekuritas, Bank Syariah

Mandiri dan AXA Mandiri. Bank Mandiri saat ini mempekerjakan 21.079

karyawan dengan 926 kantor cabang dan 6 kantor cab::ing/perwakilan/anak

perusahaan di luar negeri. Layanan distribusi Bank Mandiri juga

dilengkapi dengan 2.662 ATM, disamping 6.131 ATM yang merupakan

jaringan LINK, jaringan ATM Bersama, dan electronic channels yang

meliputi Internet Banking, SMS Banking dan Call Center 14000.

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian

dari program restrukturisasi perbankan yang dilaksanakan ol(;)h Pemerintah

Indonesia. Pada bulan Juli 1999, em pat bank milik Pemerinta.li yaitu, Bank

Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan

Bank Pembangunan Indonesia, bergabung menjadi Bank Mandiri. Sejarah

dunia perbankan di Indonesia. Bank Mandiri dibentuk pada tahun 1999.

Dalam proses penggabungan dan pengorganisasian ulang, jumlah ca.bang

Bank Mandiri dikurangi sebanyak 194 buah dan karyawannya berkurang

dari 26.600 menjadi 17 .620. Direktur Utamanya yang pertama adalah

Robby Djohan. Kemudian pada Mei 2000, posisi Djohan diga11tikan ECW

Neloe. Neloe menjabat selama lima tahun sebelum digantikan

Martowardojo akibat terlibat dugaar: korupsi di bank t•ersebut. Pada Maret

2005, Bank Mandiri mempunyai 829 cabang yang tersebar di sepanjang

Indonesia dan enam cabang di !mu: negeri. Selain itu, Bank Mandiri

mempunyai sekitar 2.500 ATM dan tiga anal( perusahaan utama yaitu

Bank Syariah Mandiri, Mandiri Sekuritas, dan AXA Mandiri.

Dengan kinerja keuangan yang semakin membaik da.1 keberhasilan

berbagai program transformasi bisnis dalam beberapa tahun terakhir, Bank

Mandiri bertekad untuk memasuki tahapan strategis menjadi salah satu

bank terkemuka di kawasan regional Asia Tenggara (Regional Champion

Bank). Visi strategis tersebut diawali dengan tahapan mengembangkan

kekuatan di semua segmen nasabah untuk menjadi universal bank yang

mendominasi pasar perbaP.kan domestik (Domestic Power House), dengan

fokus pada pe1iumbuhan segmen consumer dan commercial. Dengan

menguasai pasar Indonesia sebagai fastest growing market di Asia

•

Tcnggara, Bank Mandiri berada dalam posisi lebih menguntungkan

Mandiri melaksanakan pencatatan saham perdana dengan kode saham

BMRI di Bursa Efek Jakarta dan Bursa Efek Surabaya. Pada penawaran

saham perdana tersebut, saham Bank Mandiri mengalami

oversubscribed

sebesar lebih dari 7 kali.

2. Visi dan Misi Bank Mandiri

a. Visi : Bank terpercaya pilihan Anda

b. Misi:

1) Berorientasi pada pemenuhan kebutuhan pasar

2) Mengembangkan sumber daya manusia professional

3) Memberi keuntungan yang maksimal bagi stakeholder

4) Melaksanakan manajemen terbuka

5) Peduli terhadap kepentingan masyarakat dan lingkungan.

3. Nilai Budaya dan Perilaku Utama

a. PT. Bank Mandiri, (Persero ), Tbk., mempunyai 5 nilai budaya yakni:

1)

Trust I

Kepercayaan2)

Integrity I

Integritas3)

Professionalism I

Profesionalisme4)

Customer Focus I

Fokus Pada Pelanggan5)

Excellence I

Kesempumaanb. Selain itu juga memiliki 10 perilaku utama yang berlaku di PT. Bank

Mandiri, (Persero ), Tbk., mempunyai 5 nilai budaya yakni:

3) Disiplin dan konsisten

4) Berfikir, berkata dan bertindak terpuj i

5) Kompeten dan bertanggungjawab

6) Memberikan solusi dan hasil terbaik

7) Jnovatif, proaktif dan cepat tanggap

8) Mengutamakan pelayanan dan kepuasan pelanggan

9) Orientasi pada nilai tambah dan perbaikan terus menerus Peduli

lingkungan

4. Struktur organisasi Bank Mandiri

Struktur organisasi PT. Bank Mandiri (persero) Tbk dapat dilihat