STRATEGI PENGEMBANGAN PEMBIA YAAN SYARI' AH

DALAM BIDANG AGRIBISNIS PERIKANAN DI BANK

SYARIAH MANDIRI KANTOR CABANG PE:MBANTU

CIANJUR

Khairil Anwar

FAKULTAS SAINS DAN TEKNOLOGI

ya

Allan, PerbatRtlan bagtRu

agaw.aRu Rarevi,a

ta

w.eru·pak.avi,

pavi,gRal

urusavi,Ru

PerbatRtlan bagtRu

cluvi,ttARu RClrevi,a

ta

w.erupaRr,1vi,

pevi,gntclupavi,Rv.

PerbatRtlan bagtRu ClRntratRu

R/Arevi,a la

w.enipClRCl"" tew.1)at

Rew.ballRu

!>Cl"" j acltRa vi,la

1'1ntclup tvi,t sebagat

Resew.patcw"

エM\セカゥLエオr@VV1.evi,a

w.ba

n

settap

RebalRIAV\-Ru

J::>Clvi, jacltRClvi,la

n

Rew.attavi, sebagat pelepas clf.rtRu

dart s:.ettap

Raj

an ata

vi,

STRA TEGI PENGEMBANGAN PEMBIAYAAN SYARI' AH

DALAM BIDANG AGRIBISNIS PERIKANAN n1 BANK

SYARIAH MANDIRI KANTOR CABANG PEMBANTU

CIANJUR

Oleh:

Khairil Anwar

101092123401

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh Gelar

Sarjana Pertanian

Fakultas Sains clan Teknologi

Universitas Islam Negeri SyarifHidayatullah Jakarta

FAKULTAS SAINSDAN TEKNOLOGI

JURUSAN SOSIAL EKONOMI PERTANIAN FAKULTAS SAINS DAN TEKNOLOGI UIN SYARIF HIDAYATULLAH JAKARTA

Dengan ini menyatakan bahwa Skripsi yang ditulis oleh: Nama

NIM

Program Studi Judul Skripsi

: Khainl Anwar 101092123401

: Sosial Ekonomi Pertanian

Strategi Pengembangan Pembiayaan Syari'ah Dalam Bidang Agribisnis Perikanan di Bank Syari'ah Mandiri Kantor Cabang Pembantu Cianjur

Dapat diterima sebagai syarat kelulusan untuk memperoleh gelar Sarjana Pertanian pada jurusan Sosial Ekonomi Pertanian, Fakultas Sains dan Teknologi

UIN SyarifHidayatullah Jakarta.

Jakarta, J anuari 2006 Menyetujui Dosen Pembimbing Pembimbing I

Ir. Muha;jis Natadiwirya, MM, M,Si

Mengetahui

A, Dr. S) opiansyah Jaya Putra, M.Sis 'f NIP. 50 317 956

'&.\

Pembimbing II

セ_ヲGカカ\lN@

fj,--.::.l

AlM.

h。ウ。[aャゥセ@

M:

Ketua Jurusan

Ir.

エオNセョZャL@

MMPengesahan Ujian

Skripsi yang berjudul "Strategi Pengembangan Pembiayaan Syari'ah dalam

Bidang Agribisnis Perikanan di Bank Syari'ah l\fandiri Kantor Cabang

Pembantn Cianjur" telah diuji dan dinyatakan lu!us dalam Sidang Munaqosyah

Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta pada hari Sabtu,

tanggal 31 Desember 2005. Skripsi ini telah diterima sebagai salaJ:i satu syarat untuk memperoleh gelar sarjana Strata I (SI) pada jurusan Sosial Ekonomi

Pertanian

Penguji II

Timpenguji

Penguji I

I

iイNmオセL@

MMIr. MuhandlsNatadiwirya, MM, M.Si

Mengetahui Dekan

Fakultas Sains n Teknologi

Jakarta, Desember 2005

Penguji III

セ@

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRllPSI INI BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN

Jakarta, Januari 2006

Khairil Anwar, Strategi Pengembangan Pembiayaan Syari'ah dalam Bidang Agribisnis Perikanan di Bank Syari'ah Mandiri Kantor Cabang Pembantu Cianjur. (Dibawah bimbingan Muhandis Natadiwirya dan A.M. Hasan Ali)

Agribisnis merupakan sektor yang sangat penting dan memiliki peran yang sangat strategis dalam pengembangan ekonomi bangsa. Di dalam sektor ini tardapat beraneka ragan1 kegiatan antara lain pertanian, perikanan, perkebtman, kehutanan dan petemakan dalam cakupan yang luas meliputi pengadaan sarana produksi, produksi, pengolahan dan pemasaran. Salah satu bagian dari agribisnis di Indonesia yang memiliki potensi yang sangat besar untuk dikembangkan adalah sub sektor perikanan dan kelautan. Menurut data yang dikeluarkan oleh DKP, pada tahun 2003 diperkirakan terdapat 65 juta ton potensi perikanan tangkap dan budidaya yang ada di Indonesia. Dari jumlah tersebut baru termanfaatkan sebesar 6,0 juta ton atau hanya sekitar 9,23% dari total potensi produksi yang ada.

Sebagaimana usaha mikro dan kecil lainnya, daya serap pelaku agribisnis perikanan terhadap kredit yang disediakan oleh perbankan masih sangat rendah. Besamya resiko serta pengelolaan usaha yang pada umunmya masih sangat tradisional merupakan beberapa kendala yang dihadapi oleh para pengusaha perikanan dalam memperoleh pembiayaan. Hal tersebut ditambah dengan persyaratan teknis perbankan dalam menyalurkan pembiayaan seperti keharusan untnk menyertakanjaminan.

Salah satu altematif sumber pembiayaan yang ada dan dapat dimanfaatkan dalam upaya pengembangan sektor kelautan dan perikanan di fndonesia adalah dari perbankan syari'ah. Namun dalam pelaksanaannya, pihak perbankan syari'ah sendiri hams tetap mempertimbangkan resiko serta profitabilitas usaha yang akan dibiayai. Oleh karena itu diperlukan perhitungan yang tepat sehingga setiap usaha yang dibiayainya dapat memberikan manfaat bagi kedua belah pihak yaitu pihak bank syari'ah dan pengusaha.

Tujuan penelitian ini adalah untnk : (1) Mengidentifikasi kondisi internal dan ekstemal yang menjadi kekuatan dan kelemahan serta peluang dan ancaman yang dihadapi Bank Syariah Mandiri Kantor Cabang Pembantu (BSM KCP) Cianjur dalam mengembangkan pembiayaan syari'ah di bidang agribisnis perikanan khususnya di daerah Cianjur, (2) Memformulasikan strategi yang tepat untuk dijalankan dalam pengembangan pola pembiayaan syari'ah dalam bidang agribisnis perikanan di daerah Cianjur berdasarkan fak1:or internal dan ekstemal dan (3) Menganalisis dan menentukan strategi yang paling sesuai untnk BSM KCP Cianjur dalam pengembangan pola pembiayaan syari'ah di bidang agribisnis perikanan.

Penelitian ini dilaksanakan pada BSM KCP Cianjur yang beralamat di JI.

melalui tiga tahap, yaitu : pertama, tahap pengumpulan data (input stage), kedua,

tahap analisis (:natching stage) dan ketiga, tahap pengambilan keputusan

(decision stage). Pada tahap pertama penulis memulai dengan menganalisis faktor internal dan eksternal perusahaan dengan menggunakan matriks Internal Factor Evaluation (IFE) dan matriks External Factor Evaluation (EFE). Pada tahap analisis penulis menganalisis hasil identifikasi pada tahap sebelumnya dengan menggunakan matriks IE (Internal-External Matrix) dan matriks SWOT

(Strength, Weakness, Opportunities, Threats). Sedangkan pada taliap pengambilan keputusan, penulis menggunakan Matriks QSP (Quantitative Staregic Planning Matrix).

Faktor Internal yang menjadi kekuatan utama bagi perusahaan dalam mengembangkan pembiayaan sektor agribisnis perikanan di Cianjur adalah pengalaman dalam menyalurkan pembiayaan syari'ah dalam bidang agribisnis dengan skor sebesar 0,459. Sementara itu faktor yang menjadi kelemahan utama bagi perusahaan berdasarkan skor terendah adalah ragam skim yang ditawarkan bank untuk sektor agribisnis dengan skor sebesar 0,291. Faktor Eksternal yang menjadi peluang utama bagi perusahaan yang memiliki skor tertinggi adalah pembiayaan syari' ah dinilai cocok dengan karakteristik pe:mbiayaan yang dibutuhkan oleh petani ikan dengan skor 0,281. Sedangkan faktor yang menjadi ancaman utama bagi perusahaan dalam mengembangkan pembiayaan sektor agribisnis perikanan di Cianjur adalah resiko usaha agribisnis yang besar dengan skor 0,328.

Dari hasil yang diperoleh melalui matriks IFE dan EFE diketahui bahwa total skor bobot IFE adalah sebesar 3,328 dan EFE sebesar 2,439 menempatkan BSM KCP Cianjur dalam kuadran IV matriks I-E. Posisi ini menggambarkan bahwa posisi perusahaan dalam kondisi internal kuat dan respon sedang terhadap faktor eksternal yang dihadapi. Sementara itu altematif strategi yang dihasilkan dari analisis SWOT adalah: (I) Strategi S-0: Melakukan pengembangan produk melalui penelitian bekerjasama dengan instansi lain untuk memenuhi kebutuhan masyarakat terhadap pembiayaan syari'ah. (2) Strategi S-T: Pertahankan kualitas produk dengan memanfaatkan SDM yang berkualitas serta pengalaman yang ada untuk mengantisipasi persaingan. (3) Strategi W-0: Me:nciptakan skim pembiayaan yang lebih beragam dengan persyaratan yang mudah dan sesuai dengan karakteristik bisnis perikanan. Dan (4) Strategi W-T: Tingkatkan nsaha sosialisasi pola pembiayaan syari'ah untuk meningkatkan pemahaman yang benar kepada masyarakat.

Kata Pengantar

Segala puji bagi Allah tuhan semesta alam yang telah melimpahkan karunia-Nya berupa nikmat Iman dan Islam. Sholawat serta salam semoga selalu tercurah kepada junjungan Nabi besar Muhammad SAW juga atas segenap keluarganya, para sahabat, tabiin dan tabi'it tabi'in serta pengikut setianya hingga akhir zaman. Ucapan terima kasih yang sebesar-besarnya penulis ucapkan kepada:

I. Keluarga di Tangerang: Bapa, Mamah, Kakang sekeluarga, Ida, Lina, Eni yang telah memberikan dorongan baik moriil maupun materiil sehingga Deden bisa menyelesaikan skripsi ini. Do'a kan Deden agar selalu berada dalam kebaikan.

2. Keluarga di Cianjur, Teh Kulsurn, Wa Indiw, Wa Iis atas bantuannya. 3. DR. Syopiansyah Jaya Putra, M. Sis, selaku Dekan Fakultas Sains dan

Teknologi.

4. Ir. Mudatsir Najamuddin, MM, selaku Ketua Jurusan sekaligus dosen penguji l atas koreksi dan masukannya.

5. Ir. Muhandis Natadiwirya, MM, M.Si dan AM. Hasan Ali, MA selaku dosen pembimbing sekaligus penguji II dan III atas arahan serta bimbingannya.

6. Ors. Hilmi, MA, atas waktu dan buku-buk:unya semoga Allah membalasnya dengan yang lebih baik

7. StafFakultas Saintek (Ibu Ofa, Pa Gun) atas bantuannya

8. BSM KCP Cianjur, Bpk. Budi Syehabudin selaku Kepala BSM KCP Cianjur. Juga Ibu Evi Selfiawati, Ibu Rita Haeni, Ibu Savitri, Bpk. Budirman dan Bpk.lwan Gunawan, terima kasih atas bantuan dan

kerj asamanya.

9. My best friends in kost-an pecel, Irwan, Fahri, Fikrul, Taris semoga Allah selalu menetapkan kita dalam kebaikan.

11. Teman-teman At,>Ti angkatan 2001, special buat kang Idris yang telah membuatku tertawa, mas Kaswid Bapaknya anak-anak dan seluruh alumni Citeko. Juga untuk kawan sepe1juangan Susi, Dodi dan Riko.

12. Mukhtar as-Salafy dan Akh Salman, atas ilmu, tausiah serta do'anya. Semoga Allah Merahmatimu.

13. Bang Masykur, Kang Soleh, Bukhori, Mpok Endah dan Wahdah mohon maaf atas amanah yang tak terlaksana dengan sempuma.

14. Dan semua pihak yang tak dapat saya sebutkan satu persatu.

Tak ada gading yang tak retak, seperti itulah mungkin gambaran skripsi ini yang masih jauh dari sempurna. Namun hati ini selalu berharap apa yang telah tertulis dengan segala kekurangannya ini dapat membe1ikan manfaat bagi siapapun yang membacanya. Amiin.

Jakarta, Januari 2006

DAFTARISI

DAFTARISI ... . DAFTARGAMBAR... IV

DAFT AR TABEL ... v

DAFTAR LAMPIRAN ... VI BAB! PENDAHULUAN 1.1. Latar Belakang ... . 1.2. Rumusan Masalah ... . 1.3. Tujuan Penelitian ... . 1.4. Manfaat Penelitian ... . 1 3 4 5 BAB II TINJAUAN PUSTAKA 2.1. Konsep Agribisnis ... 6

2.1.1. Pengertian Agribisnis ... 6

2.1.2. Agribisnis Dalam Tinjauan Syari'ah... 9

2.2. Gambaran Umum Perbankan Syari'ah... 12

2.2.1. Pengertian Bank Syari'ah... 12

2.2.2. Sejarah Perbankan Syari'ah ... 13

2.2.3. Pengertian Pembiayaan Syari'ah... 15

2.2.4. Jenis-jenis Pembiayaan Syari'ah... 15

2.2.4.1. Pembiayaan Produktif ... 16

2.2.4.2. Pembiayaan Investasi ... 19

2.2.4.3. Pembiayaan Konsumtif ... 20

2.2.5. Konsep Pembiayaan Syari'ah untuk Bidang Agribisnis 21 2.2.5.1. Mudharabah... 21

2.2.5.3. Bai' as-Salam ... . 2.2.5.3. Bai' al-Isthisna ... . 2.2.5.4. Musyarakah ... . 2.2.5.5. ljarah ... . 2.2.5 .6. Qard ... . 2.2.5.7. Muzara'ah dan Musaqoh ... . 2.3. Konsep Manajemen Strategi ... . 2.3.1. Strategi ... . 2.3 .2. Manajemen Strategi ... . 2.3.3. Perumusan Strategi ... . 2.4. Kerangka Pemikiran ... . BAB Ill METODOLOGI PENELITIAN 23 26 27 29 30 31 32 32 34 36 38 3.1. Definisi Operasional ···'· 41

3.2. Lokasi dan W'aktu Penelitian ... 43

3.3. Jenis dan Sumber Data ... 43

3.5.3. Tahap Analisis ... 49

BAB IV GAMBARAN UMUM PERUSAHAAN 4.1. Sejarah Perusahaan ... 55

4.2. Visi ... 57

4.3. Misi ... 57

4.4. Struktur Organisasi... 58

BAB V ANALISIS LINGKUNGAN BSM KCP CIANJUR 5.1. Analisis Visi dan Misi ... 59

5 .2. Analisis Lingkungan Internal ... 60

5.2.1 Kekuatan... 61

5.2.1.l Produk Pembiayaan Syari'ah yang Bebas Sunga . 61 5.2.1.2 SDM yang Berkualitas ... 62

5.2.l.3 Dikenalnya Lembaga Keuangan Syari'ah oleh Masyarakat ... ... 64

5.2.1.4 Komitmen Perusahaan untuk Menyalurkan Pembiayaan Usaha Agribisnis... ... 66

5 .2.1.5 Sarana dan Prasarana yang Memadai ... 64

5.2.1.6 Adanya Lembaga Penelitian dan Pengembangan .. 65

5.2.1. 7 Kemudahan Akses oleh Nasabah ... 66

5.2.1.8 Pengalaman Dalam Menyalurkan Pembiayaan di Bidang Agribisnis... 67

5.2.2 Kelemahan... 67

5.2.2.1 Kurangnya Skim yang Ditawarkan Bank untuk Sektor Agribisnis ... 67

5.2.2.2 Persyaratan yang Diajukan oleh Bank Dalam Memberikan Pembiayaan... 68

5.2.2.3 Pemasaran Pola Pembiayaan Syari'al1 Kepada Petani Ikan... 70

5 .3 Analisis Lingkungan Ekstemal ... ,.... 70

5.3. l Peluang ... 71

5.3. I. I Kebutuhan Masyarakat Terhadap Perbankan Syari'ah ... 71

5.3.1.2 Kebijakan Pemerintah yang Mendukung Pengembangan Pembiayaan di Sektor Agribisnis.. 72

5.3.1.3 Pembiayaan Syari'ah Dinilai Cocok Dengan Karakteristik Pembiayaan yang Dibutuhkan oleh Petani Ikan ... ... 73

5.3.1.4 Kecenderungan Masyarakat untuk Meminjam Uang ke Bank Syari'ah ... 73

5.3.1.5 Banyaknya Usaha Perikanan di Daerah Cianjur .... 74

5.3.1.6 Adanya Kerjasan1a Dengan Instansi Lain... 76

5.3.2.2 Rendahnya Pemahaman Masyarakat Terhadap

Perbankan Syari'ah ... 79

5.3.2.3 Besarnya Resiko Usaha Agribisnis ... 80

5.3.2.4 Skala Usaha serta Manajemen Usaha Perikanan di Daerah Cianjur yang Masih Kecil dart Bersifat Tradisional ... 80

BAB VI HASIL DAN PEMBAHASAN 6.1. Perumusan Alternatifdan Prioritas Strategi... 82

6.1.1 TahapMasukan(JnputStage)... 82

6.1.1.1 Analisis Matriks Internal Factor Evaluation (IFE) 82 6.1.1.2 Analisis Matriks External Factor Evaluation (EFE) .84 6.1.2 Tahap Pemaduan (Matching Stage)... 86

6.1.2.1 Matriks I-E (Internal-External) ... ... 86

6.1.2.2 Matriks SWOT... 90

6.1.3 Tahap Pemilihan Strategi (Decision Stage) ... 92

BAB VII KESIMPULAN DAN SARAN 7.1. Kesimpulan... 95

7.2. Saran... 96

DAFTAR PUSTAKA ... 98

DAFT AR GAMBAR

[image:14.595.57.440.137.538.2]Garn bar ha!

Gambar I. Subsistem Agribisnis ... ... 7

Gambar 2. Skema Mudharabah ... 23

Gambar 3. Skema Bai' as-Salam... 25

Gambar 4. Skema Bai' al-Isthisna... 26

Gambar 5. Skema Musyarakah ... 28

Gambar 6. Skema Ijarah... 30

Gambar 7. Skema Qardh ... 31

Gambar 8. Skema Muzara'ah... 32

Gambar 9. Tahapan Manajemen Strategis ... 37

Gambar 10. Kerangka Pemikiran Operasional... 40

Gambar 11 Matriks I-E ... 50

DAFTAR TABEL

Tabel ha!

Tabel I. Potensi dan Tingkat Pemanfaatan Sumber Daya Perikanan Indonesia 2

Tabel 2. Jaringan Kantor Perbankan Syari'ah... 15

Tabel 3. Penilaian Bobot Faktor Strategis Internal Perusahaan ... 46

Tabel 4. Penilaian Bobot Faktor Strategis ekstemal Perusahaan... 47

Tabel 5. Kerangka Matriks IFE... 48

Tabel 6. Kerangka Matriks EFE... 49

Tabel 7. Penyusunan Strategi Berdasarkan Matriks SWOT... 52

Tabel 8. Kerangka Matriks QSP (Quantitative Strategic Planning)... 54

Tabel 9 Realisasi Perijinan Bidang Perikanan di Kabupaten Cianjur ... 78

Tabel 10 Klasifikasi Kelompok Tani Perikanan Kabupaten Cim1jur 2004... 81

Tabel 11. Hasil Matriks EFE (External Factor Evaluation)... 83

Tabel 12. Hasil Matriks IFE (Internal Factor Evaluation)... 85

Tabel 13. Hasil Matriks SWOT... 91

[image:15.595.60.455.130.678.2]Lampiran

Lampiran I.

Lampiran2. Lampiran3. Lampiran4. Lampiran5. Lampiran 6. Lampiran 7. Lampiran 8.

DAFT AR LAMPIRAN

Halaman

[image:16.595.56.453.138.677.2]Pembobotan Faktor Internal dan Eksternal... l 02 Skoring Faktor Eksternal dan Internal... l 04 Penentuan Rating... I 05 Struktur Organisasi Bank Syari'ah Mandiri KCP Cianjur ... 107 Tabel Ekspor Hasil Perikanan Indonesia Menurut Komoditi, Berat dan Nilai Tahun 2002-2004 ... I 08 Kondisi Umum Perikanan di Kabupaten Cianjur ... 109 Peta kabupaten Cianjur ... :... 110 Kelengkapan Data Pembiayaan Usaha Perseroan Terbatas, Firma CV dan Koperasi ... . ... ... . ... . . ... ... ... .. .. . .. .. . .. .. ... .. . .. .. ... .. . ... .... ... 111 Lampiran 9. Distribusi Persentase Produk Domestik Bruto Kabupaten Cianjur

BABI

PENDAHULUAN

1.1. Latar Belakang

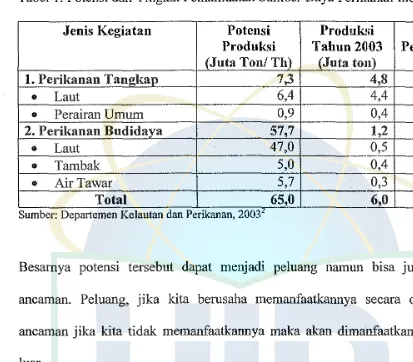

Agribisnis merupakan sektor yang sangat penting dan rnemiliki peran yang sangat strategis dalam pengembangan ekonomi bangsa. Di dalam sektor ini tardapat beraneka ragam kegiatan antara lain pertanian, perikanan, perkebunan, kehutanan dan petemakan dalam cakupan yang luas meliputi pengadaan sarana produksi, produksi, pengolahan dan pemasaran. Salal1 satu bagian dari agribisnis di Indonesia yang memiliki potensi yang sangat besar untuk dikembangkan adalah sub sektor perikanan dan kelautan. Kesadaran akan besamya potensi inilah yang mengilhami lahimya Departemen Kelautan dan Perikanan (DKP) pada masa pemerintahan presiden Abdurrahman Wahid (1999-2001).

Menurut data yang dikeluarkan oleh DKP, pada tahun 2003 diperkirakan terdapat 65 juta ton potensi perikanan tangkap dan budidaya yang ada di

<

Tabel I. Potensi dan Tingkat Pemanfaatan Sumber Daya Perikanan Indonesia

Jenis Kegiatan Potensi Prodnksi Tingkat

Produksi Tahun 2003 Pemanfaata (Juta Ton/ Th) (Juta ton) n (%)

1. Perikanan Tau!!kap 7;3 4,8 65,75

•

Laut 6,4 4,4 68,75•

Perairan Umum 0,9 0,4 44,442. Perikanan Budidaya 57,7 1,2 2,08

"

Laut 47,0 0,5 1,06•

Tambak 5,0 0,4 8,00..

AirTawar 5,7 0,3 5,26Total

,,

65,0 6,0 9,23Sumber: Departemen Kelautan dan Penkanan, 2003

Besarnya potensi tersebut dapat menjadi peluang namun bisa juga menjadi ancaman. Peluang, jika kita berusaba memanfaatkannya secara optimal dan ancaman jika kita tidak memanfaatkannya maka akan dimanfaatkan oleh pihak luar.

Oleh karena itu, maka pemerintab diharapkan mengambil langkah-langkab kebijakan dalam rangka mewujudkan sektor kelautan dan perikanan sebagai prime movers pembangunan nasional. Salab satu upaya yang dapat dilakukan adalah dengan mendorong terjadinya peningkatan investasi pada sentra-sentra pertumbuhan ekonomi kelautan dan perikanan yang meliba:tkan kalangan usaba (swasta). Hal tersebut perlu dilakukan mengingat sebagian besar pelaku usaha perikanan di Indonesia adalah dari golongan miskin sehingga sangat sulit untuk menjangkau sumber-sumber pembiayaan.

[image:18.595.42.455.128.490.2]dari perbankan syari' ah. Bagi para pelaku agribisnis sendiri, pembiayaan syari 'ah secara teori dinilai bisa mengatasi kelemahan yang ada pada bank konvensional meskipun pada kenyataannya belum banyak perbankan syari'ah yang berani terjun ke dunia agribisnis. Hal tersebut didasarkan pada karakteristik perbankan syari'ah yaitu: pertama, penetapan bagi hasil dan bagi resiko secara adil dengan memperhitungkan untung rug1. Kedua, menghindari penetapan besaran keuntnngan di awal perjanjian dan ketiga, menetapkan bagi hasil berdasarkan besarnya keuntnngan yang diperoleh 3•

Sebagaimana usaha mikro dan kecil lainnya, daya serap pelaku agribisnis perikanan terhadap kredit yang disediakan oleh perbankan masih sangat rendah. Kalangan pengusaha kecil dan mikro di sektor perikanan rnendapatkan alokasi pembiayaan dari dana Surat Utang Pemerintah (SUP-005) sebesar Rp500 rniliar atau 15,62% dari keseluruhan dana Rp3,2 triliun. Namun ketcrsediaan dana untnk sektor perikanan saat ini sudal1 relatif baik dibandingkan realisasi krcdit pada masa orde baru yang hanya sekitar Rp5 miliar atau sekitar 0,04% dari total kredit perbankan nasional4• Hal tersebut banyak disebabkan karena mereka terhalang

oleh persyaratan-persyaratan teknis perbankan. Oleh karena itu, karakteristik yang melekat pada agribisnis perikanan tersebut memerlukan penanganan secara khusus termasuk dalam ha! pembiayaan.

3 Anton Apriyantono, Pen1biayaan Syariah di Sektor Pertanian. (Jakarta: Makalah Sitnposiu1n

Nasional Pe1nbiayaan Syari'ah dalan1 bidang Agribisnis, 2005)

4

Namun dalam pelaksanaannya, pihak perbankan syari'ah sendiri harus tetap mempertimbangkan resiko serta profitabilitas usaha yang akan dibiayai. Oleh karena itu diperlukan perhitungan yang tepat sehingga setiap usaha yang dibiayainya dapat memberikan manfaat bagi kedua belah pihak yaitu pihak bank syari'ah dan pengusaha.

1.2. Perumusan Masalah

Dalam penelitian ini penulis tertarik untuk mengkaji strategi Bank Syari'ah Mandiri (BSM) Kantor Cabang Pembantu (KCP) Cianjur dalam melihat peluang-peluang yang ada, terutama yang terkait dengan pembiayaan syari'ah di bidang agribisnis perikanan. Kajian akan ditekankan pada aspek-aspek internal dan eksternal perusahaan serta faktor-faktor yang mempengaruhinya.

Untuk menganalisis dan melihat strategi apa yang paling tepat dalam upaya mengembangkan pembiayaan syari'ah dalam bidang agribisnis perikanan oleh BSM KCP Cianjur, maka rumusan masalah yang diketengahkan adalah:

1. Faktor internal dan eksternal apa saja yang menjadi kekuatan dan kelemahan serta peluang dan ancaman yang dihadapi oleh BSM KCP Cianjur dalam mengembangkan pembiayaan syari'ah dalan1 bidang agribisnis perikanan?

3. Strategi apakah yang paling sesuai bagi BSM KCP Cianjur dalam mengembangkan pola pembiayaan syari'ah dalam bidang agribisnis perikanan?

1.3. Tujuan Penelitian

Adapun tujuan dilaksanakannya penelitian ini adalah:

1. Untuk menganalisis dan mengidentifikasi faktor internal dan eksternal yang mempengaruhi BSM KCP Cianjur dalam mengembangkan pembiayaan syari'ah dalam bidang agribisnis perikanan khususnya di daerah Cianjur.

2. Memformulasikan strategi yang tepat untuk dijalankan dalam pengembangan pola pembiayaan syari'ah dalam bidang agribisnis perikanan di daerah Cianjnr berdasarkan faktor internal dan eksternal. 3. Menganalisis dan menentukan strategi yang paling sesuai untuk BSM

KCP Cianjur dalam pengembangan pola pembiayaan syari'ah di bidang agribisnis perikanan.

1.4. Manfaat Pcnelitian

Manfaat yang dapat diambil dari penelitian ini adalah:

1. Bagi penulis: sebagai sarana mengembangkan ilmu dan pengetahuan serta syarat kelulusan dalam studi S 1 yang sedang dijalani.

BABU

TINJAUAN PUSTAKA

2.1. Konsep Agribisnis

2.1.1. Pengertian Agribisnis

Agribisnis adalah suatu kesatuan usaha yang meliputi salah satu atau keseluruhan dari mata rantai produksi, pengolahan hasil dan pemasaran yang ada hubungannya dengan pertanian dalam arti yang luas5• Dari definisi tersebut dapat

difahami bahwa agribisnis merupakan usaha yang bersifat luas dan tidak terbatas pada aspek produksi saja, namun termasuk pula di dalanmya aspek penyediaan alat produksi, pengolahan dan pemasaran yang secara sinergis dijalankan tanpa ada pemisahan antara satu aspek dengan yang lainnya.

Secara konseptual agribisnis merupakan sistem yang terdiri dari empat subsistem yang saling mendukung dan terkait satu sama lain 6• Subsistem tersebut adalah:

1) Subsistem agribisnis hulu (up-stream agribusiness), meliputi pengadaan dan penyaluran sarana produksi pertanian primer seperti industri pupuk, pestisida, alat dan mesin pertanian, dan benih.

3) Subsistem agribisnis hilir (down stream agribusiness), meliputi pengolahan komoditas pertanian primer menjadi produk olahan, baik produk antara (intermediate product) maupun produk akhir (finished product) beserta kegiatan distribusinya.

4) Subsistem pemasaran komoditas-komoditas agribisnis.

Dalam pelaksanaannya, keempat subsistem di atas didukung oleh subsistem penunjang agribisnis (supporting system) sebagai jasa dalam menunjang kegiatan agribisnis. Termasuk ke dalam subsistem ini adalah lembaga pertanahan, lembaga keuangan (perbankan dan asuransi), lembaga penelitian, lembaga pendidikan dan konsultasi agribisnis serta kebijakan pemerintah. Di bawah ini merupakan diagram yang menggambarkan keempat subsistem agribisnis beserta subsistem penunjangnya.

l

"

l i.,

1Subsistem I Subsistem II

!

Subsistem lII セ@ Subsistem IV' '

(pengadaan dan (produksi primer) i (pengolahan) (pemasaran)

penyaluran '

_J

'l

sarana produksi 1 j j

j

...

...

'

"'

Lembaga penunjang agribisnis (pertanahan, penyuluhan, keuangan penelitian dll)

[image:23.595.50.468.142.584.2]Sumber: Gumb1ra Said, 200 I

Gambar 1. Subsistem Agribisnis

akan berjalan dengan baik jika telab menemukan pasar untuk memasarkan hasil

produksinya. Selain subsistem-subsistem tersebut agribisnis juga memerlukan

lembaga penunjang seperti lembaga pertanahan, pembiayaan, pendidikan,

penelitian dan perhubungan.

Secara umum menurut Downer diantara karakteristik produk Agribisnis

adalab mudab rusak (perishable), sifat ukuran yang besar (voluminous), musiman,

dan memiliki perbedaan bentuk antara produk mentab dengan produk akhir7• Hal

tersebut selaras dengan apa yang dikatakan oleh E. Gumbira Said8, namun beliau

menambal1kan satu karakteristik yaitu beraneka ragam mutunya (quality

variation).

Dalan1 konteks agribisnis perikanan maka karakteristik umum yang ada

diantaranya adalab:

a) Sebagian besar pelaku usaba merupakan masyarakat miskin.

b) Usabanya masih bersifat musiman (seasional).

c) Memiliki resiko tinggi (high risk) dan produk yang dihasilkan mudab

rusak {perishable).

d) Manajemen usaha sebagian besar masih bersifat tradisional

e) Skala usaba masih keeil dan tersebar sangat luas 9•

7

David Do\vner dan Stephen Erickson, Manajen1en Agribisnis, (Jakarta: Erlangga, 1987) ed. 2,

2.1.2. Agribisnis Dalam Tinjauan Syari'ah

Menurut Ismail Yusanto, Setiap manusia tentu memerlukan harta guna mencukupi segala kebutuhan hidupnya. Karenanya manusia akan selalu berupaya untuk memperoleh harta kekayaan itu. Salah satu cara yang lazim dilakukan untuk memperoleh harta adalah dengan beke1ja, sedangkan salah satu dari ragam bekerja adalah berbisnis.

Bekerja menurut pandangan Islam merupakan salah satu sebab pokok yang memungkinkan manusia memiliki harta kekayaan. Oleh karena itulah Allal1 SWT melapangkan bumi serta menyediakan berbagai fasilitas yang dapat dimanfaatkan manusia untuk mendapatkan rezeki 10. Allah SWT berfirman:

Artinya:

Salah satu dari ragam bekerja adalah dengan berbisnis. Memperoleh harta dari hasil kerja sendiri memiliki nilai lebih dalam pandangan Islam. Bahkan para Nabi terdahulu memenuhi kebutuhan hidup mereka dengan bekerja sebagaimana tercantum dalam sebuah hadis yang mengisahkan bahwa Nabi Daud AS makan dari hasil usahanya sendiri dan Nabi Zakariya AS adalah seorang tukang kayu.

,.. ,, ,,. ,. ,, ,, _. "' ,,

"

"' ... ,,"

,.. ,,セ@ セ@ ;'.(;..I

JS'

I \.A :J

\j(.L)

セ@c

.ill

Ij.:..

セi@ ;)- セ@ .ibl セI@ ッINZセ@lS;\

::,£.

,.

,

,.. ,.. \ '"' "' ,..,

..

,.. セ@ ,..Olj))

セJ@

p

セ@

JS'4

.J\S' ;')j\;').ill\

セ@

.J!J

GセJ@

p

セ@

JS'4

.JIセ@

'f.

J:.j( '-$)

l?t.,J

IArtinya:

"Dari Abu Hurairah RA dari Nabi SAW beliau bersabda: tidaklah seseorang mengkonsumsi makanan itu lebih baik daripada mengkonsumsi makanan yang diperoleh dari hasil ke1ja sendiri, sebab Nabiyullah Daud AS makan dari hasil usahanya sendiri" (HR. Bukhari) 1 i.

,, ,. ,.. ,,. ,.. " ;; ,,.

"

"' ... ,.."

,,. ,..セ@ セスGI@ ,, .:.i\S' :

Jl.i

;..i.:.:,

セ@ .;:»1j.:..

:;i1 .;. ,.. セ@.ib\

セI@o;.;

セQ@::,£.

,. ,.

Hセ⦅N@

Olj))QIセ@

セsエNji@

Artinya:

"Dari Abu Hurairah RA dari Nabi SAW beliau bersabda: Nabi Zakariya AS adalah seorang tukang kayu" (HR. Muslim) 12•

Di antara berbagai macam sumber daya yang diserahkan kepada manusia antara lain: hewan (Q.S. an-Nahl: 5, 66, 68-69), tumbuh-tumbuhan (Q.S. an-Nahl: 67), kekayaan laut (Q.S. an-Nahl: 14) dan kekayaan barartg tambang (Q.S. al-Hadid: 25).

Selain anjuran untuk mencari rezeki dengan memanfaatkan sumber daya yang ada, maka Islam juga menekankan aspek kehalalan, baik dari segi cara memperolehnya, maupun pendayagunaannya (pengelolaan dan pembelanjaan). Dalam salah satu hadis Rasulullah SAW bersabda:

Artinya:

" Dari lbnu Mas 'ud dari Nabi SAW bersabda: kedua telapak kaki seoranng anak Adam di hari kiamat masih be/um beranjak sebelum ditanya kepadanya mengenai lima perkara: diantaranya, tentang hartanya, darimana dia peroleh dan untuk apa dia belanjakan" (HR. Tirmidzi)13•

Dari paparan di atas dapat kita fahami bahwa bisnis Islami merupakan serangkaian aktifitas bisnis dalam segala macam bentuknya yang tidak dibatasi jumlah (kuantitasnya) kepemilikan hartanya (barang dan jasa) termasuk profitnya, namun ia dibatasi dalam bagaimana cara memperoleh serta ーQセョ、。ケ。ァオョ。。ョョケ。 QT @

Islam memandang bahwa sektor agribisnis merupakan tuntutan agama yang bersifat fardhu kif ayah 15 • Ini berarti bahwa tidak boleh tidak dalam kehidupan

suatu komunitas masyarakat harus ada yang berusaha untuk menjalankan serta mengembangkan sektor agribisnis ini. Hal ini karena agribisnis memegang peranan penting dalam menjarnin ketersediaan bahan sandang, pangan dan papan yang sangat dibutuhkan dalam kehidupan manusia.

harus ditaati. Hal ini disebabkan karena dalarn praktek berbisnis akan banyak terkait dengan hubungan interaksi antara manusia dengan manusia lainya sehingga perlu aturan agar tidak ada yang merasa dirugikan. Tata cara berbisnis (bermuarnalah) haruslah menempatkan keseimbangan antara kepentingan pribadi dan kepentingan sosial 16•

Secara umum menurut Prof. Dr. Ali Mustafa Y akub ada tujuh perkara yang dihararnkan dan harus dihindari dalarn bennuarnalah yaitu: dhalim, riba, perjudian, penipuan, risywah (sogok-menyogok), barang-barang hararn dan maksiat 17•

2.2. Gambaran Umnm Perbankan Syari'ah

2.2.l. Pengertian Bank Syari'ah

Secara urnurn bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak18• Sedangkan bank syari'ah merupakan lembaga

keuangan yang tatacara beroperasinya didasarkan pada tatacara bermuamalat secara Islam, yakni mengacu pada ketentuan-ketentuan al-Qur'an dan al-Hadis. Sedangkan pengertian muamalat itu sendiri adalah ketentuan-ketentuan yang

16 Muhan1mad Abdul Ghani,

The Spirituality in Business Pencerahan f-lati Bagi Pelaku Usaha

mengatur hubungan manusia dengan manusia, baik hubungan antar pribadi maupun dengan masyarakat 19•

Menurut Zainul Arifin, secara umum, prinsip-prinsip utama yang menjadi dasar bank-bank Islam (bank Syari'ah) adalah20:

1. Larangan riba dalam berbagai bentuk transaksi.

2. Menjalankan bisnis dan aktivitas perdagangan yang berbasis pada prinsip memperoleh keuntungan yang sah menurut syari'ah.

3. Memberikan zakat

2.2.2. Sejarah Perbankan Syari'ah

Kesadaran umat Islam untuk kembali hidup dalam sistem Islam dalam setiap aspek kehidupannya telah mendorong untuk melakukan transaksi-transaksi ekonomi yang sesuai dengan ketentuan-ketentuan syari'ah. Hal ini juga dipicu oleh fatwa beberapa ulama yang mengatakan bahwa terdapat ketidalcsesuaian

mainstream economic yang berlaku saat ini dengan prinsip dan ketentuan syari'al1. Sistem dan praktik perbankan syari'ah modem mulai berkembang khususnya di negara-negara Teluk sejak setengah abad yang lalu. Eksperimen pendirian bank syari'ah yang paling sukses dan inovatif di masa modem ini dilakukan di Mesir tepatnya pada tahun 1963 dengan berdirinya Mit Ghamr Local Saving Bank. Bank ini mendapat sambutan yang cukup hangat di Mesir, terutama dari kalangan petani dan masyarakat pedesaan21• Sebelumnya pada tahun 1940-an

19

sebenamya telah ada suatu upaya penerapan sistem profit and loss sharing tercatat di Pakistan dan Malaysia, namun terbatas pada pengelolaan danajamaah haji 22•

Setelah itu berkembang ke seluruh negara-negara Islam lainnya seperti Siprus, Kuwait, Bahrain, Uni Emirat Arab, Iran dan Turki. Hal ini tidalc terlepas dari peran Islamic Develovement Bank (IDB) yang dengan gencar melalcnkan penelitan-penelitian, pengembangan serta pelatihan untuk membangun dan mengembangkan sistem ekonomi syaii'ah melalui pembentnkan bank-bank syari' ah di negara-negara terse but.

Di Indonesia sendiri kemunculan perbankan syari'al1 baru terlihat pada sekitar tahun 1990-aii. Namun diskusi-diskusi mengenai perbankan syari'ah telah dimulai sekitar tahun 1980-an yang melibatkan tokoh-tokoh seperti Kamaen A.

Perwata aエュ。ェセ@ M. Dawam Raharjo, AM. Saefudin dan lain-lain23•

Aspek huk1U11 yang mendasari perkembangan bailk syari'ah di hldonesia adalah Undang-Undang (UU) No 7 tahun 1992 tentang perbankan. Namun dalain UU tersebut prinsip syari'ah masih samar, yang dinyatalcai1 sebagai prinsip bagi hasil. Prinsip perbankan syari'ah secara tegas baru dinyatakan dalam UU No 10 talmn 1998 tentangperubahan UU No 711992 tentangperbankan 24•

Dalam laporan tahunan Direktorat Perbankan Syariah dijelaskan bahwa hingga saat ini perkembangan perbankan syari' ah di Indonesia menunjnkan pertumbuhan yang signifikan. Menurut data yang dikeluarkan oleh Bank Indonesia, saat ini di Tndonesiajumlah kantor bank syari'ah (termasuk kantor kas

22

Muhan1n1ad Syafii Antonio, Bank Syariah Dari 1Cori ke f>raktek, (Jakarta: Gema Insani Press,

dan kantor cabang pembantu) bertambah 96 kantor dari jumlah 337 kantor pada akhir 2003 menjadi 443 kantor pada akhir 200425.

Tabel 2. Jaringan Kantor Perbankan Syari'ah

Kelompok Bank 2000 2001 2002 2003 2004

Bank Umum Syari'ah 2 2 2 2 3

Unit Usaha Syari'ah 3 3 6 8 15

Jumlah Kantor 62 96 127 253 355

BPRS 78 81 83 84 88

Total 140 177 210 337 443

Sumber: Laporan Perkembangan Perbankan Syari'ah (Bank lndonesia: 2004)

2.2.3. Pengertian Pembiayaan Syariah

Dalarn UU No 10 tahun 1998, pembiayaan berdasarkan prinsip syari'ah adalah penyediaan uang atau tagihan yang dapat dipersarnakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan pemberian imbalan atau bagi hasil. Prinsip syari'ah itu sendiri adalah aturan perjanjian berdasarkan bukum Islam antara bank dan pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan syari'ah 26•

2.2.4. Jenis-jenis Pembiayaan Syari'ah

[image:31.595.60.452.164.474.2]dilihat dari sifat penggunaannya, pembiayaan dibagi menjadi dua jenis yaitu

pembiayaan produktif dan pembiayaan konsumtif.

2.2.4.1. Pembiayaan Produktif

Pembiayaan produktif adalah pembiayaan yang ditujukan untuk memenuhi

kebutuhan produksi dalam arti luas, yaitu untuk.peningkatan usaha, baik produksi,

perdagangan maupun investasi.

Menurut keperluannya, pembiayaan produktif dibagi menjadi dua jenis yaitu

pembiayaan modal kerja dan pembiayaan investasi. Pembiayaan modal kerja

merupakan pembiayaan untuk memenuhi kebutuhan peningkatan produksi baik

secara kuantitatif maupun kualitatif dan untuk keperluan perdagangan atau

peningkatan utility of place dari suatu barang. Sedangkan pembiayaan investasi

merupakan pembiayaan untuk memenuhi kebutuhan barang-harang modal (capital

goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu 27•

2.2.4.1.1 Pembiayaan Modal Kerja

Unsur-unsur modal kerja terdiri atas komponen-komponen alat liquid

(cash), piutang dagang (receivable) dan persediaan (inventory) yang umurnnya

terdiri atas persediaan bahan baku (raw material), persediaar1 barang dalarn proses

(work in process) dan persediaan barang jadi (finished goods). Oleh karena itu,

liquiditas (cash financing), pembiayaan piutang (receivable financing) dan pembiayaan persedian (invent my financing) 28.

2.2.4.1.1.l Pembiayaan Liquiditas (Cash Financing)

Pembiayaan liquiditas (cash financing) pada umurnnya digunakan untuk memenuhi kebutuhan yang timbul akibat terjadinya ketidaksesuaian antara cash inflow dengan cash outflow pada suatu perusahaan yang menjadi nasabah. Pada bank konvensional, fasilitas yang biasa diberikan adalah fasilitas cerukan

(overdraft facilities) atau yang lebih dikenal dengan rekening koran. Sedangkan pada bank syari' ah fasilitas yang sejenis dengan itu diberikan dalam bentuk qardh

timbal balik atau yang disebut compensating balance. Perbedaan mendasar antara keduanya adalah jika bank konvensional memperoleh imbalan manfaat berupa bunga atas jumlah rata-rata dar:i pemakaian dana yang disediakan dalan1 fasilitas yang diberikan, sedangkan pada bank syari'ah, bank tidak d:iperbolehkan meminta imbalan apapun kecuali sebatas biaya admin:istrasi pengelolaan fasilitas tersebut29•

dapat menggunakan bentuk al-qardh. Sedangkan dalam kasus anjak piutang dapat dilakukan dengan menggunakan bentuk hiwalah.

2.2.4.1.1.2 Pembiayaan Persediaan (Inventory Financi11g)

Pembiayaan persediaan dipergunakan untuk mendanai pengadaan persediaan

(inventory financing) yang berupa modal kerja. Bank syari'ab memiliki mekanisme sendiri untuk memenuhi kebutuban pendanaan persediaan tersebut, yaitu dengan menggunakan prinsip jual beli (al-Bai) yang dilakukan dalam dua tahap. Pertama, bank mengadakan (membeli dari suplier secara tunai) barang-barang yang dibutuhkan oleh nasabab. Kedua, bank menjual kepada nasabah pembeli dengan pembayaran tanggub dengan mengambil keuntungan yang disepakati bersama antara bank dan nasabah. Ada beberapa skema jual beli yang biasa diaplikasikan dalam memenuhi kebutuhan alcan barang modal diantaranya adalab Bai' al-Murabahah, Bai' al-Isthisna dan Bai' as-Salam 30

2.2.4.1.1.3 Pembiayaan Modal Kerja untuk Perdagangan

Perdagangan berdasarkan pesanan biasanya tidak diselesaikan di tempat penjual. Pembeli terlebih dahulu memesan barang-barang yang dibutuhkan kepada penjual berdasarkan eontoh barang atau daftar harga yang ditawarkan. Biasanya pembeli hanya akan membayar apabila barang-barang yang dipesannya telah diterima. Hal tersebut untuk menghindari kemungkinan resiko akibat ketidakmampuan penjual memenuhi pesanan atau ketidaksesuaian jumlah dan kualitas barang yang dikirimkan dengan spesifikasi yang dimaksud dalam surat penawaran atau pemesanan. Skema yang tepat untuk perdagangan jenis ini adalah

al-Waka/ah, al-Mudharabah, ataupun al-Murabahah. Dalan1 hal wakalah, bank syari'ah hanya memperoleh pendapatan berupa imbalm1 atas jasa yang d.b .k 1 en annya . 32

2.2.4.2. Pembiayaan Investasi

Pembiayaan Investasi diberikan kepada nasabah untuk keperluan investasi, yaitu keperluan tamballan modal dengan tujuan perluasan usaha maupun pendirian proyek baru. Pembiayaan investasi memilliki beberapa eiri yaitu pertama, untuk pengadaan barang-barang modal. Kedua, perencanaan dan alokasi dana yang matang dan terarah. Ketiga, memilikijangka waktu menengah sampai panjang 33•

Skema yang tepat untuk transaksi ini adalah skema musyarakah mutanaqisah yaitu suatu skim musyarakah dimana porsi dana salah satu pihak akan menurun terus hingga akhimya menjadi no!. Apabila porsi dana dari salah satu pihak sudah no!, maka akan terjadi perpindahan kepemilikan dimana kepemilikan tersebut akan diambil alih oleh pihak yang lain. Skema yang juga dapat diterapkan dalam pembiayaan investasi ini adalah skema al-Ijarah muntahiya bit tamlik, yaitu akad sewa yang diakhiri dengan k•epemilikan barang di tangan penyewa34•

2.2.4.3. Pembiayaan Konsumtif

Pembiayaan konsumtif adalah pembiayaan yang diberikan untuk pembelian ataupun pengadaan barang tertentu yang tidak digunakan untuk tujuan usaha 35•

Baik untuk barang-barang kebutuhan primer maupun sekunder. Biasanya pembiayaan konsumtif digunakan hanya untuk pemenuhan kebutuhan sekunder karena untuk kebutuhan yang sifatnya primer tidak dipenuhi dengan pembiayaan yang bersifat komersil. Orang yang belum !llampu memenuhi kebutuhan primemya masuk kedalam golongan fakir miskin sehingga wajib diberi zakat, sedekah atau pinjaman kebajikan (qardul hasan), yaitu pinjaman dengan kewajiban pengembalian pinjaman pokok saja tanpa imbalan apapun 36.

34

2.2.5. Konsep Pembiayaan Syariah untuk Bidang Agribisnis

Dalam setiap bisnis, baik itu bisnis dalam bidang pertanian ataupun yang lainnya maka akan selalu ditemui resiko dan juga peluang. Resiko dan peluang ini merupakan sesuatu yang alami (sunnatullah) yang tidak bisa dihilangkan tapi ia bisa dikelola.

Sebagaimana difahami bersama bahwa bisnis pertanian memiliki tingkat resiko yang cukup tinggi. Hal tersebut diakibatkan oleh karakteristik dari produk pertanian yang unik sebagaimana telah disebutkan di atas. Kelemahan inilah yang menghambat laju pertumbuhan kredit di sektor pertanian oleh perbankan konvensional. Akibatnya selama berpuluh tahun petani kita !erasing dari dunia perbankan.

Dengan tampilnya perbankan syari'ah membiayai sektor pertanian, kelemahan yang ada di bank konvensional secara teori teratasi. Karena, prinsip pembiayaan yang diperlukan petani seiring dengan skim pembiayaan di bank syari'ah. Menurut Menteri Pertanian, ada beberapa jenis pembiayaan syari'ah yang perlu di dorong untuk sektor pertanian diantaranya adalah mudharabhah, isthisna, bai '-salam, musyarakah, ijarah dan qardul hasan d.an muzara 'ah 37.

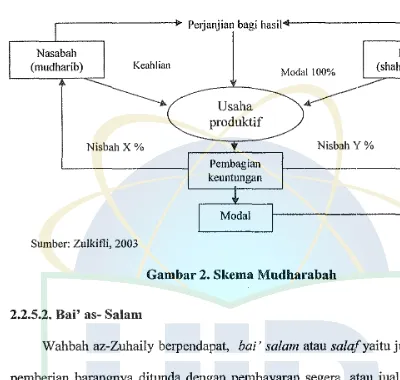

2.2.5.1. Mudharabah

untuk dikelola oleh pihak kedua (mudarib) sebagai pelaksana usaha, dengan tujuan untuk mendapatkan untung 38•

Faktor-faktor yang harus ada (rukun) dalam akad mudharabah adalah

pertama, ada pelaku (pemilik modal dan pelal(Sana usaha). Kedua, ada objek kerja (modal dan usaha yang dijalankan). Ketiga, adanya persetujuan antara kedua belah pihak (Ijab-qabul) dan keempat, adanya pembagian nisbah keuntungan yang jelas antara kedua belah pihak 39•

Landasan diperbolehkannya mudharabah diantaranya adalah hadis Nabi SAW yang diriwayatkan oleh Ibnu Majah:

(<\;?"Lo

Artinya:

Dari Shalih bin Shuaib dari ayahnya berkata: telah bersabda Rasulullah SAW: "Tiga perkara yang di dalamnya terdapat keberkahan, pertama menjual dengan pembayaran tangguh. Kedua, Muqaradah (Mudharabah) dan ketiga, mencampur gandum dengan tepung untuk keperluan rumah dan bukan untuk dijua/"(HR. Ibnu Maj ah) 40.

Skema Mudharabah ini dapat diaplikasikan untuk pembiayaan pertanian seperti tanaman pangan, holtikultur, perkebunan dan peternakan dari hulu, onfarm sampai hilir.

38

セMMMMMMM ... Perjanjian bagi h a s n - - - ,

Nasabah

(mudharib) Keahlian

NisbahX%

Sumber: Zulkifli, 2003

Usaha produktif

Pembagian keuntungan

Modal

Modal !00%

[image:39.595.52.452.108.488.2]Nisbah Y%

Gambar 2. Skema Mudhairabah

2.2.5.2. Bai' as-Salam

Bank (shahibul maal

Wahbah az-Zuhaily berpendapat, bai' salam atau sa/afyaitujual beli yang pemberian barangnya ditunda dengan pembayaran segera, atau jual beli sesuatu yang sifatnya tanggungan yaitu jual beli yang didahulukan pembayaran dan barangnya ditunda sampai batas waktu yang tertentu 41•

Landasan diperbolehkannya salam diantaranya adalah:

Artinya:

Rukun dan syarat jual beli salam pada dasamya sama dcngan jual beli biasa. Pada jual beli salam ada syarat-syarat tertentu yang harus dipenuhi agar jual beli salam sah dan dibolehkan. Syarat-syarat bai' as-salam dibagi menjadi dua yaitu yang berkenaan dengan syarat pembayaran:

1. Syarat pembayaran:

a. Diketahui jelas jenisnya. b. Diketahui jelas kadamya. c. U ang di serahkan di maj !is. 2. Syarat barang yang di salarnkan:

a. Barang tersebut ada dalam tanggungan.

b. Barang tersebut berkriteria yang bisa memberikan kejelasan kadar dan sifat-sifatnya yang membedakan dengan yang lainnya agar terhindar dari perselisihan dikemudian hari.

c. Batas waktu penyerahan barang diketahui dengan jelas 43•

Pembiayaan salam tidak sama dengan sistem ijon atau sistem tebasan yang banyak dilakukan oleh para petani ketika hendak meryual hasil produksi pertanian. Pada sistem ijon, pembeli hanya menaksir berapa banyak hasil produksi dalam satu luasan lahan tanpa menjelaskan ukuran, sifat, jenis dan bentuknya sehingga unsur gambling-nya sangat besar. Sedangkan dalam sistem bai' as-salam segala sesuatunya harus jelas sebagaimana diatur dalam syarat-syarat di atas.

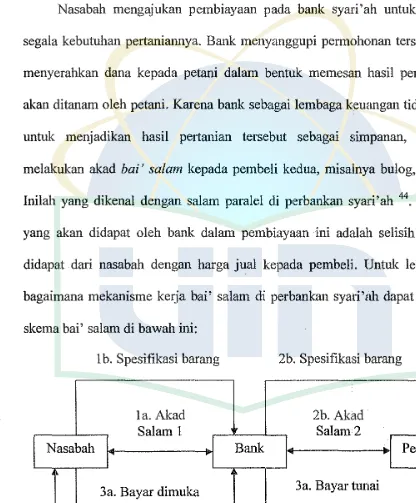

diaplikasikan dalam pembelian hasil produksi tanaman pangan pokok seperti padi agar harga pada saat panen raya harga padi di pasaran tidak arjlok.

Nasabah mengajukan pembiayaan pada bank syari'ah untuk membiayai segala kebutuhan pertaniannya. Bank menyanggupi permohonan tersebut dengan menyerahkan dana kepada petani dalam bentuk memesan basil pertanian yang akan ditanam oleh petani. Karena bank sebagai lembaga keuangan tidak mungkin untuk menjadikan hasil pertanian tersebut sebagai simpanan, maka bank melakukan akad bai • salam kepada pembeli kedua, misalnya bulog, atau grosir. Inilah yang dikenal dengan salam paralel di perbankan syari'ah 44• Keuntungan

yang akan didapat oleh bank dalam pembiayaan ini adalah selisih harga yang didapat dari nasabah dengan harga jual kepada pembeli. Untuk lebih jelasnya bagaimana mekanisme kerja bai' salam di perbankan syari'ah dapat dilihat pada skema bai' salam di bawah ini:

I b. Spesifikasi barang 2b. Spesifikasi barang

la. Akad 2b. Akad

Salam 1 Salam2

Nasabah ' .

.

Bank Pemasok'

3a. Bayar dimuka 3a. Bayar tunai

3b. Penyerahan barang

[image:41.595.39.455.184.687.2]Sumber: Zulkifli, 2003

2.2.5.3. Bai' al-Isthisna

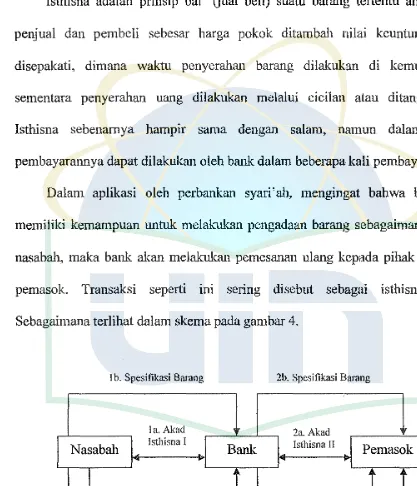

Isthisna adalah prinsip bai' (jual beli) suatu barang tcrtentu antara pihak penjual dan pembeli sebesar harga pokok ditambah nilai kcuntungan yang disepakati, dimana waktu penyerahan barang dilakukan di kemudian hari sementara penycrahan uang dilakukan melalui cicilan atau ditangguhkan45. Isthisna sebenarnya harnpir sama dengan salarn, narnun dalam isthisna pembayarannya dapat dilakukan oleh bank dalarn beberapa kali pembayaran.

Dalarn aplikasi oleh perbankan syari 'ah, mengingat bahwa bank tidak memiliki kemampuan untuk melakukan pengadaan barang sebagaimana pesanan nasabah, maka bank akan melakukan pemesanan ulang kepada pihak lain yakni pemasok. Transaksi seperti ini sering disebut sebagai isthisna paralel. Sebagaimana terlihat dalam skema pada garnbar 4.

I b. Spesifikasi Bru-ang 2b. Spesifikasi Bru-ang

la. Akad 2a Akad

,.

I

Nasabah!-Isthisna I

.I

BankI

lsthisna II { PemasokI

I I

'

3b. Penyerahan barang

3a. Bayar secara dimuka, cicilan atau

ditangguhkan

Sumber: Zulkifli, 2003

[image:42.595.48.465.158.644.2]3. Bayar Tunai

Gambar 4. Skema Bai' al-Isthisna

'

--Da\am pembiayaan sektor agribisnis, skema bai' al-isthisna ini dapat diaplikasikan dalam pengadaan mesin-mesin pertanian seperti alat inseminasi buatan untuk petemakan, traktor mini, alat packing dan lain se:bagainya.

2.2.S.4 Musyarakah

Musyarakah adalah akad kerjasama atau percampuran antara dua pihak atau lebih untuk melakukan suatu usaha tertentu yang halal dan produktif dengan kesepakatan bahwa keuntungan akan dibagikan sesuai nisbah yang disepakati dan resiko ditanggung sesuai porsi kerjasama 46.

Dalil diperbolehkannya musyarakah diantaranya adalah firman Allah SWT:

15..

:< ::,µ

ᄚGNGNGNセセ@

.:.,_]l

セセiセ@

.!..L

<l

ii.

.J

it

セlャ@

1

..JI--セi[[セMMG@

- VO. .. _;11

{_1 Mセ@ ..セWセᄋセM

LNNIセHァN@·

I.:: • • '· ·-

g a ... Iセセᄋᄋ@·::..:J

セ@I Ll:i...Jj-

セ@-.!£.. - """' JI

セ@ i...;:,

J

..

J•:;

..,,.._L....=...j,

セiセNZ[@Artinya:

Dia (Dawud) berkata, "sungguh. dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk (ditambahkan) kepada kambingnya. Dan sesungguhnya kebanyakan orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain, kecuali orang-orang yang beriman dan beramal shaleh; dan amat sedikitlah mereka ini (Q.S. Shaad/38 :24).

dan Hadis Qudsi yang berbunyi:

Artinya:

Jenis-jenis Musyarakah diantaranya:

1. Syirkah Mufawadhah, yaitu kontrak kerja sama atau percampuran dana antara dua pihak atau lebih dengan porsi dana, kerja, tanggung jawab dan beban hutang yang sama.

2. Syirkah Inan, adalah kerjasama atau percampuran dmm antara dua pihak atau lebih dengan porsi dana yang tidak mesti sama.

3. Syirkah Wujuh, yaitu adalah kerjasarna atau percampuran antara pihak pemilik dana dengan pihak lain yang memiliki kredibilitas ataupun kepercayaan.

4. Syirkah Abdan, yaitu kerjasama atau percarnpuran tenaga atau profesionalisme antara dua pihak atau lebih (kerjasama profesi).

5. Syirkah Mudharabhah, yaitu adalah kerjasama atau percampuran dana antara pihak pemilik dana dengan pihak lain yang memiliki profesionalisme atau tenaga 48.

Secara umum, aplikasi perbankan dari musyarakah dapat digambarkan dalam skema sebagai berikut:

Nasabah parsial:

asset value PROYEK

USAHA

KEUNTUNGAN

Bank syari'ah parsial pembiayaan

Bagi basil keuntungan sesuai porsi kontribusi modal (nisbah)

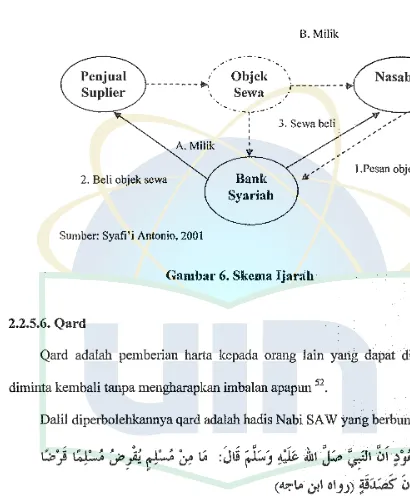

2.2.S.5. Ijarah

Ijarah adalah akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa tanpa diikuti dengan pemindahan kepemilikan atas barang

. d" . 49 1tu sen m .

Dali! diperbolehkannya ijarah diantaranya adalah:

' 0 , ( A?.lA ..;,ii OIJJ) セセ@ セ@ <)\

Artinya:

Dari Abdullah Ibnu Umar berkata: telah bersabda Rasulullah SAW "Berikanlah olehmu upah orang sewaan sebelum keringatnya kering"

(HR. Ibnu Majah)5°.

Syarat-syarat ijarah diantaranya:

1. Adanya kerelaan dari kedua belah pihak.

2. Mengetahui manfaat dengan sempuma barang yang akan diakadkan. 3. Barang yang menjadi objek transaksi dapat dimanfaatkan kegunaannya

menurut !criteria, realita dan syara

4. Dapat diserahkannya sesuatu yang disewakan berikut kegunaannya. 5. Manfaat yang didapat adalah pada hal-hal yang mubah (diperbolehkan),

bukan yang dihararnkan 51

49

' Pcnjual

Su plier ---!>;

A.Milik

2. Beli objek sewa

Sumber: Syafi'i Antonio, 2001

Objek Sew a

-,-'

Bank Syariah

B. Milik

'

;---

Nasabah ;3. Sewa beli

Oセ⦅LMG@

/

/

[image:46.595.54.464.108.606.2].1s.-' l.Pesan objek sewa

Gambar 6. Skcma Ijarah

2.2.5.6. Qard

Qard adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali tanpa mengharapkan imbalan apapun 52•

Dalil diperbolehkannya qard adalah hadis Nabi SAW yang berbunyi:

... ,.. Q ... \ ;;I Ill ....

:Jt:i

セj@

セ@

.ill\

セ@

セセ|@

c)IセyNZLLセ@

セA@ セ@

,.. ,.. ,.. ,.. lil

("'='IA ()II OIJJ) セjNZ。sB@ c)\S'

':I\;/;

Artinya:

Dari Ibnu Mas 'ud bahwasanya Nabi SAW bersabda: "tidak ada seorang muslim yang mengqiradhkan hartanya kepada seorang muslim sebanyak dua kali, kecuali perbuatannya seperti sedekah satu kali" (HR. Ibnu Majah)53.

Pembiayaan jenis ini biasanya diarahkan untuk membiayai pihak-pihak yang sangat membutuhkan seperti fakir miskin yang ingin berusaha dan lain-lain. Oleh karena itu modal yang disalurkan untuk skim ini adalah dari dana zakat, infak dan shadaqoh. Secara umum qardh dapat digan1barkan dalam skema berikut.

Perjanjian Qardh

Nasabah

Tenaga

Kerja Modal 100%

セS。ョォ@

/

100% Proyek Usaha

Keuntungan

[image:47.595.56.425.178.496.2]Sumber: Syafi'i Antonio, 200 I

Gambar 7. Skema Qardh

2.2.5.7. Muzara'ah dau Musaqoh

Kembali modal

Muzara 'ah adalah kerjasama pengolahan lahan pertm1ian antara pemilik lahan dengan penggarap dengan sistem bagi hasil atas dasar basil panen.

Dali! diperbolehkannya musaqah diantaranya adalah:

Artinya:

Jika dalam kerjasama tersebut benih berasal dari pemilik lahan, maka ia disebut muzara 'ah. Sedangkan bila benih berasal dari penggarap, maka disebut

mukhabarah 55. Apabila penggarap hanya bertanggungjawab atas penyiraman dan pemeliharaan, maka ia disebut musaqoh 56•

Pemilik lahan

Sumber: Zulkifli, 2003

Penggarap

,---L_.

Lahan pertanian

Hasil Panen

[image:48.595.59.424.171.505.2]Bagi hasil sesuai kesepakatan

Gambar 8. Skema Muzara'ah

2.3. Konsep Manajemen Strategi 2.3.1. Strategi

Menurut bahasa, strategi adalah ilmu siasat (perang), siasat, atau tipu muslihat untuk mencapai suatu maksud 57• Jika demikian, strategi merupakan ilmu

siasat sebagai tipu muslihat yang dilakukan oleh seorang pemimpin untuk dijadikan acuan dalam mencapai suatu tujuan yang hendak dicapai.

Strategi berasal dari kata dalam bahasa Yunani yaitu strategos yang berarti

membuat rencana untuk memenangkan perang58. Dilihat dari definisi tersebut,

strategi pada awalnya digunakan oleh dunia militer untuk memenangkan suatu peperangan dan kemudian berkembang menjadi suatu konsep yang digunakan dalam persaingan bisnis.

Dalam istilah bahasa Arab, terdapat dua kata yang menunjuk pada makna strategi. Pertama adalah manhaj yang berarti jalan terang, nyata dan kedua adalah

khittah yang berarti cara atau strategi. Kata manhaj lebih bersifat teoritik, sedangkan khittah lebih bersifat operasional 59•

Di dalam al-Qur'an, secara tekstual tidak kita temukan kata yang menunjuk pada strategi, namun secara konseptual terdapat beberapa ayat yang substansinya bemuansa strategi. Allah SWT berfirman:

Artinya:

"Kemudian, sesungguhnya Aku (menyeru) mereka (lagi) dengan terang-terangan dan dengan diam-diam" (Q.S. Nuh/71: 9).

Artinya:

"Maka sampaikanlah o!ehmu secara terang-terangan segala apa yang diperintahkan (kepadamu) dan berpalinglah dari orang-orang musyrik"

(Q.S. al-Hijr/15: 94).

Substansi kedua ayat di atas mencerminkan suatu strategi yang clijalaukan oleh Nabi Nuh AS dan Rasulullah SAW dalam mengajak ummatnya melalui dua

58

strategi yang pelaksanaannya disesuaikan dengan kondisi yang dihadapi keduanya. Nabi Nuh AS berhadapan dengan kondisi masyarakat yang sangat keras sedangkan Nabi Muhammad SAW berhadapan dengan kondisi masyarakat yang keras juga jahil. Hal tersebut memerlukan strategi yang tepat dan akurat agar dakwah mereka memperolah hasil sesuai dengan yang diharapkan. Jadi dapat difahami bahwa jika ada perintah menyampaikan risalah secara terang-terangan, berarti ada juga penyampaian secara diam-diam, meskipun aktifitas kedua Rasul tersebut selalu memperoleh bimbingan dari Allah SWT 60•

Secara konseptual, strategi merupakan respon secara terns menerus maupun adaptif terhadap peluang dan ancaman ekstemal serta kekuatan dan kelemahan internal yang dapat mempengaruhi suatu organisasi61• Istilah strategi tidak digunakan untuk sesuatu yang bersifat reaktif tapi seharusnya digunakan untuk sesuatu yang proaktif. Tetapi, istilah proaktif itu sendiri sering be1masalah. Banyak orang yang mengartikan "proaktif' dengan banyaknya aktivitas yang dilakukan. Padahal, proaktif berarti "disposed to take action or effectuate change"62

2.3.2. Manajemen Strategi

Dalam perjalanarmya, perusahaan atau organisasi akan selalu berhadapan dengan perubahan lingkungan yang demikian cepat. Hal tersebut mendorong para manajer puncak untuk selalu mengambil keputusan-keputusan strategis dalam

60

Ibid, h. 20

61 tv1intzberg dala1n Fredy Rangkuti,

rangka menyesuaikan diri dengan lingkungan sekitarnya. Manajemen strategis

didefinisikan sebagai sem dan pengetahuan untuk merumuskan,

mengimplementasikan, dan mengevaluasi keputusan Jintas fungsional yang

membuat organisasi marnpu mencapai tujuannya63• Sedangkan Wahyudi

mendefinisikan manajemen strategi sebagai suatu seni dan ilmu dari pembuatan

(formulating), penerapan (implementing), dan evaluasi (evaluating) terhadap

keputusan-keputusan strategis antar fungsi-fungsi yang memungkinkan sebuah

organisasi mencapai tujuan-tujuan dimasa mendatang 64•

Proses manajemen strategi merupakan cara yang dilakukan oleh para

perencana strategis untuk menentukan sasaran dalarn membuat kesimpulan

strategis yang bersifat dinarnis dan berkesinarnbungan. Adanya perubahan pada

salah satu komponen akan berpengaruh secara langsung maupun tidak langsung

terhadap komponen yang lainnya.

Dikatakan bersifat dinarnis karena setiap keputusan yang diarnbil dapat

berubah disesuaikan dengan lingkungan yang sedang dihadapi, baik yang bersifat

internal maupun eksternal perusahaan. Berkesinarnbungan karena proses

manajemen strategis akan lebih baik jika suatu perusahaan terns berupaya

membuat terobosan-terobosan baru dalam membuat strategi yang disesuaikan

dengan lingkungan internal dan eksternal yang dihadapinya.

Proses manajemen strategi diawali dengan kegiatan formulasi yang

Perubahan yang terjadi di lingkungan yang dimasuki organisasi seringkali menuntut perusahaan untuk mengevaluasi ulang strategi yang dipilih 65•

Formulasi strategi dimulai dengan pengembangan visi clan misi perusahaan, kemudian dilanjutkan dengan pengembangan profil perusahaan ( analisis kondisi internal perusahaan), dan penilaian atas kondisi lingkungan eksternal perusahaan. Selanjutnya dilakukan penyusunan rencana strate:gi, pemrograman

(programming), penganggaran (budjeting), implementasi (implementing) dan pengendalian (controlling).

2.3.3. Perumusau Strategi

Strategi adalah alat yang paling penting dalam mencapai keunggulan bersaing suatu perusahaan untuk dapat mengembangkan strategi dalam mengatasi ancaman eksternal dan merebut peluang yang ada. Menurut Rangkuti, proses analisis, perumusan dan evaluasi strategi disebut sebagai perencanaan strategi 66• Tujuan utama perencanaan strategi adalah agar perusahaan dapat melihat secara objektif terhadap kondisi internal dan eksternalnya. Hal ini bertujuan agar perusahaan dapat meugantisipasi perubahan lingkungan eksternal.

Proses manajemen strategis terdiri dari tiga tahapan utama67• Pertama, perumusan strategi (strategy formulation). Kedua, penerapan strategi (strategy implementation) dan ketiga, evaluasi strategi (strategy evaluation). Penggambaran model manajemen strategi dapat dilihat pada gambar 9.

65

Bambang Hariadi menjelaskan bahwa perumusan strategi merupakan proses penyusunan langkah-langkah ke depan yang dimaksudkan un1uk membangun visi dan misi organisasi, menetapkan tujuan strategis dan keuangan perusahaan, serta merancang strategi untuk mencapai tujuan tersebut dalan1 rangka menyediakan

costumer value terbaik68• Ada tiga langkah utama yang dilakukan perusahaan

dalam melakukan perumusan strategi. Per!anla, mengembangkan visi dan misi. Kedua, menetapkan tujuan baik jangka pendek, menengah atau panjang. Ketiga, menyusun strategi untuk mencapai tujuan yang diharapkan. Tahapan tersebut digambarkan dengan bagan di bawah ini:

Analisis

Lingkungan

-

Perumusan Implementasi EvaluasiEkstern dan Strategi

r-

Stratagi StrategiIntern

l

Membangun Menetapkan Merancang Membangun Penilaian

Visi, Misi dan

+

Tujuan セ@ Strategi Untuk...

Struktur, Proses dan セ@ Kinerja danFilosofi Strategis dan Mencapai Prilaku Untuk Melakukan

Keuangan Tujuan Menjalankan Koreksi

Strategi

-l

l

l

1

t

I

Umpan BalikI

[image:53.595.27.461.179.550.2]Somber: Bambang Hariadi, 200 l

Gambar 9. Tahapan Manajemen sエイ。エ・Qセ@

langkah-langkah strategis. Kedua, melakukan perumusan strategi yang dilakukan dengan dua tahapan yaitu menetapkan tujuan strategis dan keuangan, kemudian merancang strategi yang tepat untuk mencapai tujuan yang diharapkan. Ketiga,

mengimplementasikan strategi-strategi yang telah dirancang sebelumnya untuk membangun struktur, proses serta prilaku untuk menjalankan strategi. Keempat,

melakukan proses evaluasi untuk menilai kinerja serta melakukan koreksi terhadap apa-apa yang telah dijalankan serta melakukan umpan balik.

2.4. Kerangka Pemikiran

Dengan kebijakan pemerintah yang sangat mendukung untuk berkembangnya po la pembiayaan sektor agribisnis perikanan berbasis syari' ah, ditambah dengan potensi yang besar dari dunia agribisnis perikanan merupakan peluang bagi perbankan syari'ah untuk mengembangkan sayap usahanya. Namun dengan kondisi yang ada, baik di dunia perbankan syari' a11 maupun agribisnis perikanan, maka diperlukan alternatif strategi untuk mengembangkan pola-pola pembiayaan yang tepat untuk diaplikasikan dalam usaha agribisnis perikanan.

Dalam penentuan alternatif strategi yang tepat, diperlukan beberapa tahap yang dimulai dari penentuan misi dan tujuan perusahaan. Pernyataan misi mendefinisikan pada bisnis apa suatu perusahaan berge:rak dan menjawab pertanyaan mengapa perusahaan ada, sedangkan tujuan memberikan kepekaan arah, memfokuskan lingkup usaha serta membantu untuk me:nilai kemajuan yang telah dicapai.

kelemahan serta peluang dan ancaman. Faktor internal terdiri dari struktur

organisasi perusahaan, sedangkan faktor ekstemal terdiri dari lingkungan politik,

ekonomi, sosial, kebijakan pemerintah, teknologi, produk substitusi dan pesaing.

Pengidentifikasian dilanjutkan dengan memilih faktor strategis bagi

perusahaan dalam bentuk matriks IFE (Internal Factor Evaluation) dan EFE

(Ekternal Factor Evaluation) yang bertujuan untuk sejauh mana kelemahan dan

kekuatan yang dimiliki serta sebesar apa peluang dan ancaman yang ada. Hasil

dari matriks IFE dan EFE kemudian dimasukkan ke dalam matriks

Intemal-Ekstemal (IE Matriks) yang selanjutnya digunakan untuk menentukan altematif

strategi dengan analisis matriks SWOT (Strength, Weakness, Opportunity,

Threats). Altematif strategi yang dihasilkan dari matriks S\VOT kemudian akan

dipilih mana yang paling tepat untuk diterapkan oleh perusal1aan dengan analisis

yang lebih objektif dan intuisi yang baik dalam matriks QSPM (Quantitative

Strategic Planning Matrix).

Hasil dari matriks QSPM akan dipilih dengan melihat skor. Skor yang

tertinggi menunjukkan bahwa altematif strategi tersebut dapat dijadikan prioritas

utama untuk diterapkan sedangkan skor yang terendal1 rnenunjukkan bahwa

altematif tersebut merupakan prioritas terakhir yang dipilih. Berikut ini kerangka

Perusahaan (Bank Syari'ah X)

i

Visi, Misi dan Tujuan Perusahaan

ldentifikasi Faktor Identifikasi Faktor

Internal dengan mattiks Ekstemal dengan matriks

!FE EFE

Perumusan alternatif Strategi IE dan SWOT

セ@

[image:56.595.53.461.111.507.2]Pemilihan Strategi Terbaik dengan QSPM

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional

1. Pembiayaan Syari'ah: penyediaan uang atau tagiban yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pibak lain yang mewajibkan pibak yang dibiayai untuk mengembalikan uang atau tagiban tersebut setelah jangka waktu tertentu dengan pemberian imbalan atau bagi basil.

2. Strategi: mernpakan respon secara terns menerus maupun adaptif terbadap peluang dan ancaman eksternal serta kekuatan dan kelemaban internal yang dapat mempengaruhi suatu organisasi

3. Agribisnis: kesatuan usaha yang meliputi salah satu atau keselurnban dari mata rantai produksi, pengolahan basil dan pemasaran yang ada bubungannya dengan pertanian dalam arti yang luas.

4. Faktor