SKRIPSI

Untuk memenuhi Salah Satu Persyaratan Untuk Mencapai Derajat Sarjana Ekonomi

Oleh :

JOKO INDRA PRASETIAWAN

(201110170311132)

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

Alhamdulillah, Puji syukur kami panjatkan kehadirat Allah SWT, karena limpahan

rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul

“ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN SESUDAH MENERAPKAN EMPLOYEE STOCK OWNERSHIP PROGRAM (ESOP).

Skripsi merupakan tugas akhir yang wajib dilaksanakan oleh setiap mahasiswa pada

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Malang. Hal ini dimaksudkan agar mahasiswa memiliki wawasan dan pengalaman baru

dalam menerapkan dan membandingkan dari setiap ilmu yang didapat sewaktu di bangku

kuliah dengan kondisi nyata di lapangan, sehingga mahasiswa memiliki modal yang

cukup untuk terjun ke dunia sesuai profesinya.

Penulis mengucapkan banyak terima kasih kepada semua pihak yang telah banyak

membantu, sehingga skripsi ini dapat terselesaikan dengan baik. Penghargaan yang

setinggi-tingginya kami sampaikan kepada yang terhormat :

1. Bapak Drs. Muhajir, MAP selaku Rektor UMM

2. Bapak Nazaruddin Malik., Dr., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang.

3. Ibu Siti Zubaidah, Dra, M.M, Ak., CA. selaku Ketua Jurusan Akuntansi Universitas Muhammadiyah Malang.

4. Bapak Dhaniel Syam, Drs., M.M., Ak., CA. selaku Dosen Pembimbing I.

5. Ibu Endang Sri W, Dra, M.Si., Ak, CA. selaku dosen pembimbing II.

6. Seluruh Bapak/Ibu beserta Staff Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang yang telah memberikan banyak ilmunya kepada

penulis, sehingga penulis dapat menyelesaikan studi di Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang.

7. Teman-teman angkatan 2011 khususnya kelas Akuntansi C yang menjadikan

inspirasiku dalam mengembangkan kualitas berpikir.

8. Seluruh teman-teman Lab. Akuntansi baik angkatan 2010, 2011, 2012 yang

selalu memberikan dukungan untuk menjadi lebih baik.

9. Semua teman-teman seperjuangan skripsi, khususnya Arwin, Silvy, Putri, Ravy,

Dyan, Dahlia, Izzudin, Nadia, Nikmatul, Farhani, Dedy, Vina yang sudah

Saya menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini.

Oleh karena itu, kami sangat mengharapkan kritik serta saran yang bersifat membangun

guna memberikan kesempurnaan pada skripsi ini.

Sebuah harapan yang besar, semoga skripsi ini dapat berguna sebagai salah satu

refrensi guna pengembangan dunia ekonomi pada umumnya dan dunia pendidikan

akuntansi pada khususnya.

Billahitaufiq walhidayah

Wassalamu’alaikum Wr. Wb.

Malang, Februari 2015

Joko Indra Prasetiawan

201110170311132

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN A.Latar Belakang ... 1

B.Rumusan Masalah ... 3

C.Batasan Masalah ... 3

D.Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

1. Teoritis ... 4

2. Praktis ... 4

BAB II TINJAUAN PUSTAKA A.Landasan Penelitian Terdahulu ... 5

B.Landasan Teori ... 6

1. Laporan Keuangan ... 6

a. Pengertian Laporan Keuangan ... 6

b. Tujuan dan Karakteristik Laporan Keuangan ... 7

2. Kinerja Keuangan Perusahaan ... 9

3. Employee Stock Ownership Program (ESOP) ... 11

a. Pengertian Eployee Stock Ownership Program (ESOP) ... 11

b. Sarana Untuk Membuat Kepemilikan Saham Oleh Karyawan (Employee Stock Ownersip) ... 12

c. Pengukuran Economic Value Added (EVA) ... 24

d. Keunggulan dan Kelemahan EVA ... 31

5. Studi Peristiwa (Event Study) ... 32

BAB III METODE PENELITIAN A.Jenis Penelitian ... 34

B.Populasi dan Sampel ... 34

C.Definisi Operasional ... 35

1. Net Operating Profit After Tax (NOPAT) ... 35

2. Weight Average Cost of Capital (WACC) ... 35

3. Modal yang Diinvestasikan ... 36

4. Economic Value Added ... 36

D.Jenis dan Sumber Data ... 37

E. Metode Pengumpulan Data ... 38

F. Metode Analisis Data ... 38

1. Menghitung Net Operating Profit After Tax (NOPAT) ... 38

2. Menghitung Weight Average Cost of Capital (WACC) ... 39

3. Menghitung Total Modal ... 39

4. Menghitung Economic Value Added (EVA) ... 39

C.Analisis Weight Average Cost of Capital ... 44

D.Analisis besarnya total modal yang diinvestasikan ... 47

E. Analisis Economic Value Added (EVA) ... 49

F. Kinerja Keuangan Perusahaan yang Menerapkan ESOP ... 52

BAB V KESIMPULAN DAN SARAN A.Kesimpulan ... 54

B.Keterbatasan ... 54

C.Saran ... 55

DAFTAR PUSTAKA ... 56 LAMPIRAN

4.2 Analisis NOPAT Pada Perusahaan Yang Menerapkan

ESOP (Dalam Rupiah) ... 42 4.3 Analisis WACC Pada Perusahaan Yang Menerapkan ESOP

(Dalam Rupiah) ... 44 4.4 Analisis Modal yang Diinvestasikan pada Perusahaan yang

Menerapkan ESOP (Dalam Rupiah) ... 47 4.5 Analisis EVA pada Perusahaan yang Menerapkan ESOP

(Dalam Rupiah) ... 49 4.6 Kinerja Keuangan Sebelum dan Sesudah Menerapkan ESOP ... 52

I. Data Ringkasan Laporan Keuangan Pada Perusahaan Yang Listing

Di BEI Sebelum dan Sesudah menerapkan ESOP.

II. Perhitungan NOPAT Pada Perusahaan Yang Listing Di BEI Sebelum dan Sesudah menerapkan ESOP.

III. Perhitungan WACC Pada Perusahaan Yang Listing Di BEI Sebelum dan Sesudah menerapkan ESOP.

IV. Perhitungan Modal Yang Diinvestasikan Pada Perusahaan Yang

Listing Di BEI Sebelum dan Sesudah menerapkan ESOP.

V. Perhitungan EVA Pada Perusahaan Yang Listing Di BEI Sebelum dan Sesudah menerapkan ESOP.

VI. Jumlah Pertama Kali Alokasi Saham ESOP. VII. Jumlah Kumulatif Aksi Korporasi.

kurs rupiah terhadap dollar Amerika berdampak pada kinerja keuangan perusahaan di Indonesia, khususnya perusahaan yang terdaftar di BEI akan berdampak pada kinerja keuangan perusahaan. Agar perusahaan dapat bertahan bahkan me-ngembangkan usahanya, maka perusahaan perlu mengembangkan strategi-stragei yang dapat menunjang kinerja perusahaan. Adapun salah satu strategi perusahaan adalah dengan adanya penerapan Employee Stock Ownership Program (ESOP).

Tujuan dari penelitian ini adalah untuk menguji kinerja keuangan perusahaan yang lisrting di BEI satu tahun sebelum dan satu tahun sesudah menerapkan

Employee Stock Ownership Program (ESOP) dengan menggunakan alat ukur

Economic Value Added (EVA). Adapun perusahaan yang dijadikan sampel penelitian adalah perusahaan yang menerapkan ESOP yang terdaftar di BEI.

Hasil analisis EVA menunjukan bahwa terdapat 3 perusahaan yang mengalami peningkatan positif pada kinerja keuangan dan 3 perusahaan yang mengalami penurunan negatif pada kinerja keuagan pada perusahaan satu tahun sebelum dan satu tahun sesudah menerapkan Employee Stock Ownership Program (ESOP).

Kata Kunci : Employee Stock Ownership Program (ESOP), EVA, financial performance, companies performance.

turmoil, depreciation of the rupiah against the US dollar impact on the financial

performance of companies in Indonesia, in specially companies listed on the Stock

Exchange will have an impact on the financial performance of the company. So

that the company can survive even develop its business, the company needs to

develop a strategy that can support the companies performance. As one of the

companies strategy is with the implementation of Employee Stock Ownership

Program (ESOP).

The purpose of this study was to examine the companies financial performance

in the IDX one year before and one year after applying the Employee Stock

Ownership Program (ESOP) by using a measuring instrument Economic Value

Added (EVA). The company is a research sample that implement Employee Stock

Ownership Program (ESOP) company listed on the Stock Exchange.

Economic Value Added (EVA) analysis results show that there are three

companies that experience a positive difference in the financial performance and

three companies that have a negative difference in the financial performanceof the

company one year before and one year after applying the Employee Stock

Ownership Program (ESOP).

Key Word : Employee Stock Ownership Program (ESOP), EVA, financial

performance, companies performance.

Astika, Ida Bagus Putra. 2008. Pembentukan Return Saham Ekspektasian melalui Managemen Laba di sekitar Peristiwa Pengumuman Program Opsi Saham Karyawan. Dalam Jurnal Aplikasi Manajemen, 8 (3): h: 827-835.

Astika, Ida Bagus Putra. 2012. Harga Referensi dan Return Expectation dalam

Employee Stock of Option Plan. Dalam Finance and Banking Journal, 14 (1): h: 89-99.

Asyik, Nur Fadjrih. 2006. Analisa Perilaku Manajemen Terhadap Penerapan Kompensasi Program Opsi Saham Eksekutif. Dalam Ekuitas, 11 (1): h: 19-39.

Azali, L. 2009. :Abnormal Return Sekitar Penutupan Bursa Efek Indonesia Tanggal 8 Oktober 2008: Studi Peristiwa Berbasis Intraday”. Tesis Program Pasca Sarjana Magister Akuntansi STIE YKPN Yogyakarta (tidak dipublikasikan).

Bapepam. 2002. Studi tentang Penerapan ESOP Perusahaan Publik di Pasar Modal Indonesia. Departemen Keuangan Republik Indonesia.

Cyrillius Martono. 2002. Analisis Pengaruh Profitabilitas Industri, Rasio Leverage Keuangan Tertimbang Dan Intensitas Modal Tertimbang Serta

Pangsa Pasar Terhadap “ROA” dan “ROE” Perusahaan Manufaktur

Yang Go-Public di Indonesia. Surabaya : Universitas Katolik Widya Mandala.

Aribawa, Dwitya. 2012. ANALISIS BIAYA MODAL DAN ECONOMIC VALUE

ADDED SEBELUM DAN SESUDAH MENERAPKAN PROGRAM

KEPEMILIKAN SAHAM KARYAWAN PADA PERUSAHAAN PUBLIC DI INDONESIA : UNIVERSITAS TRISAKTI.

Fama, Eugene F. 1969. “Eficient Capital Markets: A Review of Theory and Empirical Work”. The Journal of finance Vol. 25 No. 2, hal 383-417.

Given, Lisa M. (editor). 2008. The Sage encylopedia of qualitative research methods. Thousand Oaks: Sage. Graha Ilmu.

Akuntansi dan Keuangan.

Jogiyanto. 2010. “Teori Portofolio dan Analaisis Investasi”. Yogyakarta. BPFE-Yogyakarta edisi ketujuh.

Letlora, Selvy Chelarci. 2012. Pengaruh Pengumuman Employee Stock Option Program Terhadap Reaksi Pasar Dan Kinerja Perusahaan Pada Perusahaan Publik Yang terdaftar Di Bursa Efek Indonesia. Skripsi. Sekolah Tinggi Ekonomi Perbanas; Surabaya.

Nasution, Irma Yanti. 2009. ANALISIS KINERJA KEUANGAN BER-DASARKAN ECONOMIC VALUE ADDED (EVA) DAN FINANCIAL

VALUE ADDED (FVA) PADA PT. PERKEBUNAN NUSANTARA IV

MEDAN; Uiniversitas Sumatera Utara; Medan.

Prawironegoro, Ari Purwanti, 2008. Akuntansi Manajemen, Edisi 2, Jakarta Penerbit Mitra Wacana Media.

Prayitno, Yogo Heru, 2012. ABNORMAL RETURN DI SEKITAR TANGGAL PENGUMUMAN PEMBAGIAN DEVIDEN SETELAH LAM TIDAK MEMBAGI: STUDI PERISTIWA BERBASIS DATA INTRADAY: CALL

PAPER: UNIVERSITAS WIDYATAMA: CALL PAPER, hal 445:

UNIVERSITAS WIDYATAMA.

Rizky, Melissa, 2012. Analisis Kinerja Keuangan dengan menggunakan metode Camel (Studi kasus pada PT bank sulselbar tahun 2008-2010); Universitas Hasanudin; Makasar.

Salmi, TimoandIika Virtanen (2001), “Economic Value Added: A Simulation Analisis of The Trendy, OwnerOriented Management Tool”, Acta

Wasaensia No. 20.

Salmi, Timoand Ika Virtanen (2002), “Economic Value Added: A Simulation Analisis of The Trendy, Owner Oriented Management Tool”, Acta

WasaensiaNo. 20.

Setyaningrum, Agatha Niken 2013. Pengaruh Employee Stock Ownership Program (ESOP) Terhadap Kualitas Implementasi Corporate Governance

Tunggal, Amin Widjaja 2001. Memahami Konsep Economicc Value Added (EVA)

dan Value Based Management (VAM), Jakarta : Harvarindo

Uyanto, Stanislaus S (2009): Pedoman Analisis Data Dengan SPSS: Edisi Ketiga-Yogyakarta:

Valez P., Ignatio (2000): Value Creation and Its Measurement A Critical Look At EVA, Bogota Colombia. Universidad Jeveriana.

Valez P., Ignatio (2000): Value Creationand Measurement A Critical Look At EVA, Bogota Colombia: Universidad Jeveriana.

Yahoo finance, diakses tanggal 27 Desember 2014. Dari www.finance.yahoo.com .IDX Statistic.www.idx.co.id

Young, David, S. O’Byrne, F. Stephen, 2001. EVA dan Manajemen Berdasarkan

Nilai, Jakarta : Salemba Empat.

1

A.Latar Belakang Pendahuluan

Memasuki era pasar global, persaingan di dunia usaha semakin ketat, yang menuntut setiap perusahaan untuk selalu mengembangkan strategi perusahaan agar dapat bertahan atau bahkan lebih berkembang. Untuk itu perusahaan perlu mengembangkan suatu strategi yang tepat agar bisa mempertahankan eksistensinya dan memperbaiki kinerjanya. Salah satu usaha untuk menjadikan perusahaan semakin besar dan kuat adalah melalui perogram-program yang menunjang kinerja perusahaan, salah satunya adalah melalui Employee Stock Ownership Program (ESOP).

Kinerja perusahaan yang baik dapat dilihat dari laporan keuangan yang dibuat oleh pihak manajemen. Laporan keuangan yang dibuat oleh pihak manajemen secara teratur merupakan salah satu faktor yang mencerminkan kinerja perusahaan. Laporan keuangan pada dasarnya merupakan hasil dari proses akuntansi yang disediakan dalam bentuk kuantitatif, dimana informasi-informasi yang disajikan di dalamnya dapat membantu berbagai pihak (internal maupun eksternal) dalam pengambilan keputusan yang sangat berpengaruh bagi kelangsungan hidup perusahaan. Informasi lengkap, akurat, relevan dan tepat waktu sangat diperlukan.

Untuk mengatasi berbagai permasalahan yang timbul dalam pengukuran kinerja keuangan berdasarkan data akuntansi, maka timbulah pemikiran pengukuran kinerja keuangan berdasarkan nilai (value based). Pengukuran tersebut dapat dijadikan dasar bagi manajemen perusahaan dalam pengelolaan modalnya, rencana pembiayaan, wahana komunikasi dengan pemegang saham serta dapat digunakan sebagai dasar dalam menentukan insentif bagi karyawan (Tunggal 2001). Dengan value based sebagai alat pengukur kinerja perusahaan, manajemen dituntut untuk meningkatkan nilai perusahaan. Pengukuran value added yang akan digunakan dalam penelitian ini adalah Economic Value Added (EVA).

(NITAMI) adalah metode manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta manakala perusahaan mampu memenuhi semua biaya operasi

(Operating Cost) dan biaya modal (Cost of Capital) (Tunggal, 2001:1).

Berdasarkan uraian di atas penulis tertarik untuk melakukan penelitian tentang analisis kinerja keuangan perusahaan sebelum dan sesudah menerapkan ESOP dengan pendekatan Economic Value Added (EVA).

B.Rumusan Masalah

Bagaimana kinerja keuangan perusahaan yang listing di BEI sebelum dan sesudah menerapkan Employee Stock Ownership Program (ESOP) ?

C.Batasan Masalah

Batasan masalah perlu dibuat agar nantinya pembahasan terhadap penelitian ini tidak meluas. Adapun yang menjadi batasan masalah dalam penelitian ini adalah sebagai berikut :

1. Perusahaan yang digunakan dalam penelitian ini adalah perusahaan yang

listing di BEI yang diambil satu tahun sebelum dan satu tahun sesudah menerapkan Employee Stock Ownership Program (ESOP).

3. Komponen penghitung Economic value Added (EVA) yang digunakan dalam penelitian ini adalah NOPAT (Net Operating Profit After Taxes), WACC (Weighted Average Cost of Capital) dan modal yang diinvestasikan.

D.Tujuan Penelitian

Menguji kinerja keuangan untuk perusahaan yang listing di BEI sebelum dan sesudah menerapkan Employee Stock Ownership Program (ESOP).

E.Manfaat Penelitian

1. Teoritis

Penelitian ini menambah pengetahuan bagi penulis mengenai manfaat laporan keuangan sebagai signal terjadinya Financial Distress pada suatu perusahaan dengan analisis Economic Value Added (EVA). Penelitian yang disajikan dalam karya tulis ini, diharapkan bisa menjadi refrensi bagi peneliti selanjutnya dengan tema penelitian yang sama.

2. Praktis

5

BAB II

TINJAUAN PUSTAKA

A.Landasan Penelitian Terdahulu

Penelitian terkait analisis kinerja keuangan dilakukan oleh Nasution (2009), dalam skripsinya yang berjudul ANALISIS KINERJA KEUANGAN BER-DASARKAN ECONOMIC VALUE ADDED (EVA) DAN FINNCIAL VALUE

ADDED (FVA) PADA PT. PERKEBUNAN NUSANTARA IV MEDAN.

Hasil penelitiannya menyatakan bahwa penghitungan EVA pada tahun 2003 dan tahun 2005 manajemen perusahaan telah dapat menciptakan nilai EVA yang positif. Hal tersebut menunjukan bahwa manajemen perusahaan telah dapat men-ciptakan nilai tambah kekayaan perusahaan sedangkan pada tahun 2004, 2006 dan tahun 2007 manajemen perusahaan belum mampu menciptakan nilai EVA yang positif yang berarti perusahaan belum dapat menciptakan nilai tambah kekayaan perusahaan.

pengumuman ESOP tidak lebih tinggi dari satu tahun sebelum pengumuman ESOP.

Penelitian tetang ESOP juga dilakukan oleh Setyaningrum (2013) dengan

judul “PENGARUH EMPLOYEE STOCK OWNERSHIP PROGRAM (ESOP)

TERHADAP KUALITAS IMPLEMENTASI CORPORATE GOVERNANCE & KINERJA PERUSAHAAN. Hasil penelitian menyatakan bahwa: 1) Peng-adopsian ESOP memberikan perbedaan kepada kualitas implementasi

corporate governance perusahaan antara periode sebelum pengadopsian dengan periode sesudah pengadopsian, 2) Tidak terdapat perbedaan kualitas implementasi corporate governance antara perusahaan yang mengadopsi ESOP dan per-usahaan yang tidak mengadopsi ESOP, 3) kinerja perusahaan, baik kinerja keuangan maupun kinerja pasar, tidak mengalami perubahan antara periode sebelum pengadopsian hingga periode setelah pengadopsian ESOP, 4) Secara umum tidak terdapat perbedaan pada perusahaan yang mengadopsi ESOP dengan perusahaan yang tidak mengadopsi ESOP.

B.Landasan Teori

1. Laporan Keuangan

a. Pengertian Laporan Keuangan

laporan arus dana), catatan, dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga (IAI, 2004, 2).

Ditinjau dari arti laporan keuangan, secara umum fungsi laporan keuangan merupakan alat yang sangat penting untuk menyampaikan informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai perusahaan.

b. Tujuan dan Karakteristik Laporan Keuangan

Tujuan laporan keuangan secara umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian kalangan pengguna laporan keuangan dalam rangka mem-buat keuputusan-keputusan ekonomi serta menunjukan pertanggung-jawaban (Stewardship) manajemen dan penggunaan sumber-sumber daya yang dipercaya kepada mereka (PSAK No. 1, 2004, 1.2).

1. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu.

2. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk dapat segera dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan mempunyai pengetahuan yang memadai tentang akuntansi, aktivitas ekonomi, dan bisnis serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

3. Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan pemakai yang diambil atas dasar laporan keuangan. Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam mencatat

(measurement).

Agar bermanfaat, laporan keuangan juga harus andal (reliable).

Informasi memilki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material.

5. Netral

Informasi harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan serta pihak tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak lain yang mempunyai kepentingan berlawanan.

6. Kelengkapan

Informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan mengakibatkan informasi menjadi tidak benar atau menyesatkan. 7. Daya Banding

Informasi dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan yang sama, maupun dengan laporan keuangan perusahaan lainnya pada periode yang sama.

2. Kinerja Keuangan Perusahaan

laba. Kinerja keuangan merupakan sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu dengan mengacu pada standar yang ditetapkan (Zarkasyi 2008:48 dalam Rizky 2012). Penilaian kinerja keuangan merupakan salah satu cara yang dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya kepada para pemilik perusahaan. Dalam evaluasi kinerja keuangan tentunya memerlukan standar tertentu baik bersifat eksternal maupun internal. Standar eksternal mengacu pada

competitive benchmarking yang merupakan perbandingan perusahaan dengan pesaing utama atau industri (Wrightetal 1996 dalam Martono 2002).

Evaluasi perusahaan yang mengacu pada standar eksternal melalui

competitive benchmarking memberikan gagasan untuk mengembangkan analisis rasio keuangan perusahaan individual dengan mempertimbangkan rasio industri (Martono, 2002). Analisis kinerja perusahaan individual dengan menggunakan pendekatan industri dinilai sangat relevan dalam persaingan. Hal ini disebabkan karena kegiatan yang dilakukan tidak hanya dipengaruhi oleh faktor internal perusahaan namun juga faktor eksternal perusahaan. Salah satu indikator penting yang digunakan dalam persaingan industri adalah daya tarik bisnis (bussines attractiveness). Indikator ini dapat diukur dengan Economic Value Added (EVA).

3. Employee Stock Ownership Program (ESOP)

a. Pengertian Eployee Stock Ownership Program (ESOP)

b. Sarana Untuk Membuat Kepemilikan Saham Oleh Karyawan (Employee Stock Ownership)

Dalam perkembangan selanjutanya, terdapat beberapa pendekatan yang tersedia bagi perusahaan dalam rangka ESOP. Pengguna masing-masing pendekatan didasari oleh kebutuhan dari masing-masing-masing-masing perusahaan dan setiap pendekatan tersebut memiliki ketentuan yang khusus.

1. Pemberian Saham (Stock Grants)

Pendekatan paling sederhana adalah suatu perusahaan dapat menghibahkan saham perusahaan kepada karyawan yang terpilih. Seringkali, hal ini dilakukan sebagai suatu bentuk kompensasi bonus sebagai penghargaan kepada karyawan atas kinerja yang tinggi, untuk menghasilkan pentingnya seorang karyawan kunci, atau sistem penggajian baru di suatu organisasi. Hibah ini dapat berupa tanpa pembatasan (non-restricted) atau dengan pembatasan (restricted).

karyawan untuk tetap di perusahaan selama suatu jangka waktu tertentu selama seluruh kepemilikan atas seluruh sahamnya ditransfer. Pengunduran diri atau pemutusan hubungan kerja karyawan sebelum memenuhi ketentuan tersebut akan berakibat pada hilangnya hak atas pemberian saham yang belum terlewati masa tunggunya dan akan dikembalikan ke perusahaan.

Kelebihan dan kekurangan pemberian saham adalah sebagai berikut:

Kelebihan:

Dengan dibubuhkannya ketentuan vesting, stockgrant dapat menjadi suatu alat retensi karyawan yang aktif;

Stockgrant merupakan program yang sederhana untuk diimplemen-tasikan dan mudah difahami oleh karyawan;

Program ini memberikan suatu cara bagi perusahaan untuk mem-bayar insentif yang terkait dengan kinerja tanpa menggunakan sumber daya kas;

Memberikan karyawan suatu partisipasi modal di perusahaan. Kekurangan:

Memberikan hak suara kepada karyawan

Selama tidak diharuskan menginvestasi kas pribadi, karyawan mungkin tidak merasakan nilai kepemilikan yang sebenarnya; Dapat menyebabkan masalah arus kas bagi karyawan sebagai

Mengakibatkan pengakuan beban kompensasi bagi perusahaan. 2. Program Pembelian Saham Oleh Karyawan (Direct Employee Stock

Purchase Plan)

Program Pembelian Saham Oleh Karyawan memungkinkan karyawan membeli saham perusahaan dengan persyaratan yang menguntungkan. Keputusan karyawan untuk membeli saham yang tersedia untuknya adalah sukarela.

Dengan program ini karyawan dapat membayar sahamnya melalui pemotongan gaji. Karena karyawan diharuskan membayar

“up front” (dimuka) atas saham yang mereka beli, suatu program

pembelian saham oleh karyawan secara umum tidak menghasilkan tingkat partisipasi yang tinggi (biasanya kurang dari 25% dari karyawan yang memenuhi syarat), juga tidak akan merubah ekuitas perusahaan dalam jumlah besar kepada tenaga kerjanya (bila dibandingkan dengan program kepemilikan saham yang lain).

Karena karyawan menginvestasikan uangnya sendiri ketika mereka memperoleh saham melalui suatu direct purchase plan,

perusahaan harus memastikan bahwa saham yang ditawarkan termasuk dalam kualifikasi untuk pengecualian dari ketentuan registrasi (pernyataan pendaftaran). Pengecualian tersebut secara umum tersedia untuk penjualan yang dibatasi kepada karyawan.

Kelebihan:

Program ini meningkatkan modal perusahaan;

Program ini relatif sederhana untuk dibuat dan mudah bagi karyawan untuk memahaminya;

Program ini mengembangkan jiwa investasi para karyawan. Kekurangan:

Biaya investasi dapat menghambat karyawan untuk berpartisipasi; Ketentuan pernyataan pendaftaran mungkin merupakan suatu

pokok persoalan bagi perusahaan;

Program ini mengharuskan dibentuknya struktur organisasi untuk mengumpulkan dana, membeli saham dan monitoring ketaatan dengan peraturan yang sesuai.

3. Program Opsi Saham (Stock Option Plan)

karyawan mendapatkan keuntungan dengan membeli saham pada harga lebih rendah yaitu harga yang berlaku pada waktu pemberian dan kemudian menjualnya dengan harga yang lebih tinggi, setelah harga meningkat. Nilai suatu opsi saham bagi karyawan sifatnya terkait pada kinerja perusahaan dimasa yang akan datang.

Perusahaan dapat mengaitkan pemberian opsi kepada karyawan kelompok atau individual dalam berbagai cara. Sebagaimana dengan bonus kas, perusahaan bebas untuk memutuskan kepada siapa mereka akan memberikan berapa banyaknya opsi yang akan mereka berikan kepada masing-masing individu. Pada masa lalu, perusahaan biasanya membatasi pemberian opsi saham hanya kepada manajemen, dan pada beberapa perusahaan, program opsi saham masih menggunakan cara tersebut. Namun demikian, kini terdapat kecenderungan (peningkatan) bahwa perusahaan-perusahaan memberikan opsi saham lebih jauh ke dalam organisasinya, seringkali melibatkan seluruh karyawan. Opsi dapat menjadi suatu motivator yang lebih efektif dibandingkan suatu bonus kas, karena tidak seperti kas, opsi terus menerus berlaku sebagai suatu insentif yang baik bagi karyawan setelah mereka diberikan opsi, karena nilai sebenarnya akan ditentukan dengan kinerja perusahaan di masa yang akan datang.

Satu dari pertimbangan utama pemberian opsi saham kepada karyawan adalah, dalam banyak kasus, perusahaan “bebas” dari segi

kompensasi atas estimasi opsi hanya dalam situasi tertentu. Ini termasuk jenis opsi dengan jumlah saham atau harga pelaksanaan tidak diketahui atau kontinjen dengan kejadian yang akan datang. Transaksi opsi lainnya yang akan mengharuskan perusahaan untuk mengakui beban yaitu :

Jika opsi diberikan pada harga discount dari harga pasar wajar; Jika ketentuan vesting didasarkan semata-mata hanya untuk

mencapai tujuan kinerja;

Jika opsi saham diterbitkan kepada non-karyawan;

Jika modifikasi dibuat untuk program opsi saham, termasuk perpanjangan, pembaharuan dan modifikasi yang akan mengurangi harga pelaksanaan atau meningkatkan jumlah saham atas opsi; Jika harga opsi dirubah, atau opsi dibatalkan dan diterbitkan

kembali, untuk mengurangi harga pelaksanaan;

Jika opsi diberikan kepada karyawan yang bekerja di perusahaan afiliasi yang tidak memiliki secara mayoritas oleh perusahaan yang memberikan opsi.

Dalam hal ini, perusahaan tidak harus mengakui beban, perusahaan harus melaporkan nilai opsi pada saat menyiapkan laporan keuangan audited, menggunakan suatu model penilaian opsi yang masih beredar pada laba bersih dan laba per saham. Informasi ini harus diungkapkan dalam catatan atas laporan keuangan.

Kelebihan :

Opsi saham mengaitkan imbalan kepada karyawan dengan keberhasilan yang akan datang karena opsi tersebut hanya menjadi bernilai jika harga saham perusahaan meningkat.

Opsi dapat menjadi alat yang efektif untuk mempertahankan karyawan jika dikaitkan dengan jadwal waktu tunggu;

Dari sudut pandang akuntansi, opsi secara umum tidak diper-timbangkan sebagai beban pada buku perusahaan.

Kekurangan:

Karena kompleksitasnya, opsi saham dapat sulit dimengerti oleh karyawan.

Kas keluar yang diperlukan pada saat pelaksanaan, dapat dipandang sebagai suatu hal yang negatif oleh karyawan;

Jika harga saham turun secara substansial di bawah harga pelaksanaan, opsi tersebut tidak memberikan insentif keuangan bagi karyawan.

4. Employee Stock Ownership Plans (ESOPs)

ESOPs merupakan suatu jenis program pensiun yang dirancang untuk menerima kontribusi perusahaan pada suatu pengelola dana

ESOPs non-leveraged dirancang untuk investasi terutama dalam saham perusahaan yang mendukungnya. Dengan suatu ESOPs non-leveraged, perusahaan membuat suatu kontribusi kepada akun Trust setiap tahun atas nama masing-masing karyawan, kebanyakan per-usahaan akan mengkontribusikan ke suatu program pensiun. Kontribusi tersebut dapat dibuat dalam bentuk saham (yang memperbaiki arus kas perusahaan tidak memerlukan pengeluaran), atau dapat juga berbentuk kas yang kemudian digunakan oleh Trust untuk membeli saham per-usahaan. Saham yang diperoleh dengan program ini dialokasikan kepada akun-akun perorangan yang dikelola untuk masing-masing karyawan yang berpartisipasi. Para karyawan menerima saldo akun mereka setelah pensiun atau pemberhentian oleh perusahaan.

Pada perusahaan yang tidak berencana untuk go-public atau akan diakuisisi oleh Penawar, Leveraged ESOPs telah menjadi sarana ekuitas yang digunakan secara meluas. Program ini dapat digunakan oleh pemilik perusahaan sebagai suatu strategi keluar, memungkinkan untuk menjual sahamnya kepada sekelompok karyawan sebesar nilai pasar wajar penuhnya. ESOPs mendanai pembelian dengan melalui suatu pinjaman, yang dijamin perusahaan.

Tahap pertama : nilai pasar wajar pasar saham pemilik ditentukan melalui jasa seorang profesional, konsultan penilai independen; Tahap Kedua : perusahaan membentuk suatu ESOPs, yang meliputi

pembentukan suatu Trust yang akan memegang saham yang akan dibeli oleh karyawan. Orang atau institusi yang ditunjuk oleh per-usahaan akan bertindak sebagai trustee;

Tahap Ketiga : Trustee meminjam uang dari sebuah bank atau kreditur lainnya, menggunakan kredit perusahaan sebagai penjamin;

Tahap Keempat : Trustee mewakili pemilik dengan sebuah Check

untuk harga beli dan pemilik mentransfer sahamnya kepada trust.

Kemudian, setelah perusahaan membayar kembali pinjaman ESOPs, saham tersebut dialokasikan kepada akun-akun perorangan yang telah dibentuk oleh trust untuk masing-masing karyawan. 5. Phantom Stock and Stock Appreciation Rights (SARs)

Stock Appreciation Rights (SARs) dan Phantom Stock adalah pe-nangguhan kompensasi insentif yang dirancang untuk memberikan karyawan keuntungan ekonomis atas kepemilikan saham tanpa disertai terjadinya transfer saham sesungguhnya. Suatu program SARs merupa-kan sebuah hibah kepada seorang karyawan yang memberikannya hak pada suatu waktu tertentu di masa yang akan datang untuk menerima penghargaan berupa kas sebesar kenaikan dalam nilai dari sejumlah tertentu bagian saham perusahaan. Phantom Shares merupakan bagian-bagian dari nilai yang berkaitan dengan jumlah ekuivalen saham. Sebagaimana dengan SARs, nilai dari suatu penghargaan Phantom Stock biasanya dibayar kepada karyawan dengan kas, meskipun penghargaan tersebut dapat juga dalam bentuk saham.

Pertimbangan yang dapat mendukung penggunaan jenis program ini dibandingkan suatu program ekuitas yang sesungguhnya adalah ketentuan pernyataan pendaftaran (securities registration requrement),

perlakuan akuntansi dan pajak, dan fleksibilitas yang berkaitan dengan penghargaan untuk aspek khusus dari usaha perusahaan (seperti suatu divisi yang tidak secara terpisah berbentuk badan hukum). SARs dan

suatu divisi perusahaan atau anak perusahaan, dan juga dapat digunakan untuk memberikan penghargaan kepada karyawan asing yang dikarena-kan kompleksitas hukum dan administrasi dari hukum negara asalnya membuatnya sulit untuk diberikan penghargaan berupa surat berharga.

Kelebihan dan Kekurangan SARs and Phantom Stock adalah se-bagai berikut :

Kelebihan :

- Dengan ketentuan jadwal waktu tunggu, SARs dan Phantom Stock

dapat memberikan metode yang efektif untuk mempertahankan karyawan;

- SARs, Phantom Stock tidak mendilusi kendali suara dan hak-hak kepemilikan lainnya dari pemilik yang ada.

- Pernyataan pendaftaran tidak berlaku untuk jenis program ini jika pembayarannya dibuat hanya dengan kas.

Kekurangan :

- Menyebabkan suatu potensi penurunan kas yang signifikan bagi perusahaan ketika nilai dari penghargaan dibayarkan;

- Karyawan dikenakan pajak pada tarif penghasilan biasa atas total nilai penghargaan.

4. Economic Value Added (EVA)

a. Pengertian Economic Value Added (EVA)

Metode EVA pertama kali dikembangkan oleh Stewart & Stern, seorang analisis keuangan dari perusahaan Stern Stewart & Co pada tahun 1993. Di Indonesia metode tersebut dikenal dengan metode NITAMI (Nilai Tambah Ekonomi. EVA/NITAMI adalah metode manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta manakala per-usahaan mampu memenuhi semua biaya operasi dan biaya modal (Tunggal, 2001).

b. Manfaat Economic Value Added (EVA)

Terdapat beberapa manfaat yang dapat diperoleh perusahaan dalam menggunakan EVA sebagai alat ukur dan nilai tambah perusahaan. Menurut (Tunggal 2001 dalam Iramani 2005, 3) menyatakan bahwa beberapa manfaat EVA dalam mengukur kinerja perusahaan antara lain: (1) EVA merupakan suatu ukuran kinerja perusahaan yang dapat berdiri sendiri tanpa memerlukan ukuran lain baik berupa perbandingan dengan menggunakan perusahaan sejenis atau menganalisis kecenderungan

Selain manfaat yang dijelaskan di atas, EVA merupakan pengukuran yang sangat penting karena dapat digunakan sebagai signal terjadinya

Financial Distress pada suatu perusahaan (Salmi & Virtanen 2001). Jika suatu perusahaan tidak dapat memperoleh profit di atas required of return, maka EVA akan menjadi negatif, dan hal ini merupakan warning

akan terjadinya Financial Distress bagi perusahaan tersebut. c. Pengukuran Economic Value Added (EVA)

Ada beberapa pendekatan yang dapat digunakan untuk mengukur EVA, tergantung dari struktur modal perusahaan (Valez 2000 dalam Iramani 2005). Apabila dalam struktur modalnya perusahaan hanya menggunakan modal sendiri, secara matematis EVA dapat ditentukan sebagai berikut :

EVA =

Di mana:

NOPAT = Net Operating Profit AfterTaxes = Opportunity Cost of Equity

E = Total Equity

Namun, manakala dalam struktur perusahaan terdiri dari utang dan modal sendiri, secara matematis EVA dapat dirumuskan sebagai berikut: EVA = NOPAT – (WACC x TA)

Di mana:

NOPAT = Net Operating Profit AfterTaxeses

TA = Total Aset (Total Modal)

Dari perhitungan akan diperoleh kesimpulan dengan interpretasi hasil sebagai berikut:

Jika EVA > 0 hal ini terjadi nilai tambah ekonomis bagi perusahaan. Jika EVA < 0 hal ini menunjukan tidak terjadi nilai tambah ekonomis bagi perusahaan.

Jika EVA = 0 hal ini menunjukan posisi impas karena laba telah digunakan untuk membayar kewajiban kepada penyandang dana kreditur maupun pemegang saham.

Adapun penjelasan rumus EVA adalah sebagai berikut: 1. Net Operating After Taxeses (NOPAT)

Net Operating After Taxes (NOPAT) atau laba operasi bersih setelah pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki asset financial. NOPAT dapat dihitung dengan menggunakan rumus (Sartono, 2001:100 dalam Nasution 2009).

NOPAT = EBIT (1 – Tarif Pajak)

2. Weight Average Cost of Capital (WACC)

Weight Average Cost of Capital (WACC) atau biaya modal rata-rata tertimbang adalah biaya ekuitas dalam hal ini dapat menggunakan ROE dan biaya utang masing-masing dikalikan dengan presentasi ekuitas dan utang dalam struktur modal perusahaan. Adapun rumus untuk menghitung WACC adalah (Prawiranegoro Purwanti, 2008:35 dalam Nasution, 2009): [(Cost of Debt) (1-T)] + [

Perusahaan dapat menghitung WACC dengan mengetahui hal-hal sebagai berikut :

1. Jumlah utang dalam struktur modal, pada nilai pasar. 2. Jumlah ekuitas dalam struktur modal, pada nilai pasar. 3. Biaya utang.

4. Tingkat pajak 5. ROE

6. Total Investasi

keuangan, istilah cost of capital ini digunakan sebagai: (1)

discount rate untuk membawa cash flow pada masa mendatang suatu proyek ke nilai sekarang, (2) tarif minimum yang diinginkan untuk menerima proyek baru, (3) biaya modal dalam perhitungan EVA dan (4) benchmark untuk menaksir tarif biaya pada modal yang digunakan. Pada umumnya komponen cost of capital terdiri dari cost of debt dan cost of equity (Utomo 1999 dalam Iramani 2005). Cost of Equity adalah tingkat pengembalian yang dikehendaki investor karena adanya ketidakpastian tingkat laba.

Kewajiban membayar bunga dan pokok utang membuat laba bersih perusahaan lebih bervariasi (naik turun) daripada laba operasi, dan sehingga menyebabkan timbulnya tambahan resiko. Jadi biaya ekuitas ini mencakup adanya resiko bisnis (business risk) dan resiko finansial (financial risk). Resiko bisnis adalah resiko yang berhubungan dengan tidak stabilnya laba atau profit, sedangkan resiko finansial adalah resiko kesulitan finansial dalam hal pembayaran biaya bunga pada pokok utang. Berdasarkan rumus di atas maka Cost of Equity dapat dicari dengan meng-gunakan ROE (Prawironegoro Purwanti, 2008: 35 dalam Na-sution, 2009). Return on Equity (ROE) dapat dicari dengan menggunakan rumus :

Menurut Watson dan Copeland (dalam Iramani, 2005:5 dalam Nasution, 2009) biaya ekuitas dapat dicari dengang menggunakan rumus :

Ks = Rf + (Rm-Rf)

Keterangan :

Ks = Tingkat pengembalian yang diinginkan investor. Rf = Tingkat bunga investor yang diperoleh tanpa resiko

Rm = Tingkat bunga rata-rata dari pasar = Ukuran resiko saham perusahaan

Menurut (Young & O’byrne, 2001:161 dalam Nasution,

2009) Cost of Equity perusahaan dihitung dengan cara menambahkan premi resiko perusahaan yang ditetapkan sebesar 6% dengan tingkat obligasi pemerintah. Beta pada perusahaan yang sahamnya tidak diperdagangkan kepada public diabaikan.

ditanggung perusahaan adalah utang setelah pajak (cost of debt after tax).

Biaya utang setelah pajak = Kd (1-t)

Keterangan :

Kd = Biaya utang T = Tingkat pajak

Sebuah perusahaan dapat meningkatkan nilai tambah ekonomisnya apabila memperoleh tingkat pengembalian yang lebih besar dari Weight Average Cost of Capital (WACC).

Strategi manajemen dalam berinvestasi sebaiknya mempertimbangkan ada tidaknya penciptaan nilai tambah ekonomis dari investasi tersebut. Perusahaan yang berbentuk Perseroan Terbatas, ada yang terbuka atau sahamnya dijual kepada public dan ada yang berbentuk Per-seroan Tertutup. Perusahaan yang sahamnya tidak diper-dagangkan pada bursa efek atau kepada public, maka biaya ekuitasnya dihitung dengan menambahkan premi resiko per-usahaan dengan suku bunga obligasi pemerintah (Young & O’byrne, dalam Nasution, 2009)

3. Modal Yang Diinvestasikan

Menurut Young & O’Byrne (2001:39 dalam Nasution, 2009)

yang akan jatuh tempo (accured wages), dan pajak yang akan jatuh tempo (accured taxes). Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, dan kewajiban jangka panjang (Nasution, 2009).

Modal yang diinvestasikan = Kewajiban jangka panjang +

Ekuitas pemegang saham

Berdasarkan rumus di atas, telihat bahwa EVA meningkat, dan nilai tambah diciptakan ketika sebuah perusahaan dapat mencapai yang berikut ini:

1. Meningkatkan pengembalian atas modal yang ada. Jika NOPAT meningkat, sedangkan WACC dan modal yang diinvestasikan tetap, maka EVA meningkat.

2. Pertumbuhan yang menguntungkan. Ketika sebuah investasi diharapkan mendapat pengembalian lebih besar dari WACC, nilai diciptakan.

3. Pelepasan dari aktivitas yang memusnahkan nilai. Modal yang diinvestasikan menurun ketika sebuah bisnis atau divisi dijual atau ditutup. Jika penggunaan modal lebih mengganti kerugian dengan peningkatan perbedaan NOPAT dan WACC, EVA meningkat.

d. Keunggulan dan Kelemahan EVA (Iramani, 2005)

Salah satu keunggulan EVA sebagai penilai kinerja perusahaan adalah dapat digunakan sebagai penciptaan nilai (value creation).

Keunggulan EVA yang lain adalah: (1) EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan beban sebagai konsekuensi investasi, (2) Konsep EVA adalah alat perusahaan dalam mengukur harapan yang dilihat dari segi ekonomis dalam pengukurannya yaitu dalam memperhatikan harapan para penyandang dana secara adil dimana derajat keadilan dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar dan bukan pada nilai buku, (3) Perhitungan EVA dapat digunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagai konsep penilaian, (4) Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus pada karyawan terutama pada divisi yang memberikan EVA lebih, sehingga dapat dikatakan bahwa EVA menjalankan stakeholder satisfaction concept dan (5) Pengaplikasian EVA yang mudah men-unjukan bahwa konsep tersebut merupakan ukuran praktis, mudah dihitung dan mudah digunakan sehingga merupakan salah satu bahan pertimbangan dalam mempercepat pengambilan keputusan bisnis.

(result), konsep ini tidak mengukur aktivitas-aktivitas penentu (2) EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu padahal faktor-faktor lain terkadang justru lebih dominan.

5. Studi Peristiwa (Event Study)

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efesiensi pasar bentuk setengah kuat (Jogiyanto, 2010 dalam Prayitno, 2012).

Jika pengumuman mengandung informasi, maka diharapkan pasar bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar dapat ditunjukan dengan adanya perubahan laba dari emiten-emiten yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan Economic Value Added suatu perusahaan nilai tambah perusahaan. Sebagian besar studi peristiwa mengamati berbagai peristiwa yang terkait langsung dengan aktivitas ekonomi. Dalam penelitian yang dilakukan oleh (Fama, 1969 dalam Prayitno, 2012) menyimpulkan bahwa harga dalam suatu titik waktu “seutuhnya mencerminkan” informasi yang tersedia.

34

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Penelitian ini merupakan bentuk dari penelitian kuantitatif, definisi dari penelitian kuantitatif menurut Robert Donmoyer (dalam Given, 2008: 713), adalah pendekatan-pendekatan terhadap kajian empiris untuk mengumpulkan, menganalisa, dan menampilkan data dalam bentuk numerik daripada naratif. Hasil analisis disajikan dalam bentuk angka-angka yang kemudian dijelaskan dan diinterpretasikan dalam suatu uraian.

B.Populasi dan Sampel

Populasi adalah keseluruhan subyek penelitian (Arikunto, 2006:130). Populasi tersebut diambil dari seluruh perusahaan yang terdaftar di BEI. Adapun perusahaan yang akan dijadikan sampel adalah dengan cara metode

purposive sampling, yaitu hanya sampel yang memenuhi kriteria saja yang dijadikan subyek penelitian. Kriteria perusahaan yang dibutuhkan dalam penelitian ini yaitu:

1. Perusahaan yang listing di BEI.

2. Perusahaan yang menerapkan Empolyee Stock Ownership Program (ES-OP).

4. Mempunyai komponen yang dibutuhkan dalam penelitian ini, misalnya memisahkan secara jelas antara aset lancar (current asset) dan aset tidak lancar (non-current asset), utang lancar (current liabilities) dengan utang tidak lancar (non-current liabilities), ekuitas, beban keuangan.

Populasi pada penelitian ini meliputi seluruh perusahaan yang menerapkan ESOP. Berdasarkan BEI, terdapat 21 perusahaan yang menerapkan ESOP. Data yang deperoleh berdasarkan metode purposive sampling tersebut sebanyak 6 perusahaan.

C.Definisi Operasional

Agar dapat memberikan arah yang jelas dalam melakukan penelitian, berikut ini akan diuraikan secara garis besar variabel yang akan digunakan adalah sebagai berikut:

1. Net Operating Profit After Taxes (NOPAT)

Net Operatif After Taxes (NOPAT) atau laba operasi bersih setelah pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki asset

financial. NOPAT dapat dihitung dengan menggunakan rumus

(Sartono, 2001:100 dalam Nasution 2009). NOPAT = EBIT (1 – Tarif Pajak)

2. Weighted Average Cost of Capital (WACC)

ROE dan biaya hutang masing-masing dikalikan dengan presentasi ekuitas dan hutang dalam struktur modal perusahaan. Adapun rumus untuk menghitung WACC adalah (Prawiranegoro, 2008:35 dalam Nasution 2009):

Cost of Debt) (1-T)] +

[

3. Modal Yang Diinvestasikan

Modal yang diinvestasikan adalah jumlah seluruh keuangan bunga

(non interest bearing liabilities) seperti utang, upah yang akan jatuh tempo (accured wages), dan pajak yang akan jatuh tempo (accured Taxes). Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, dan kewajiban jangka panjang. Rumusnya adalah (Nasution, 2009):

Modal yang diinvestasikan = Kewajiban jangka panjang +

Ekuitas pemegang saham

4. Economics Value Added (EVA)

Berdasarkan hasil perhitungan NOPAT, WACC dan total modal yang diinvestasikan, maka dapatlah dihitung nilai EVA pada perusahaan yang listing di BEI sebelum dan sesudah menerapkan ESOP. Rumus untuk menghitung EVA adalah:

EVA = NOPAT – (WACC x TA)

Di mana:

WACC = Weighted Average Cost of Capital

TA = Total Aset (Total Modal)

Dari perhitungan akan diperoleh kesimpulan dengan interpretasi hasil sebagai berikut:

Jika EVA > 0 hal ini terjadi nilai tambah ekonomis bagi perusahaan. Jika EVA < 0 hal ini menunjukan tidak terjadi nilai tambah ekonomis bagi perusahaan.

Jika EVA = 0 hal ini menunjukan posisi impas karena laba telah digunakan untuk membayar kewajiban kepada penyandang dana kreditur maupun pemegang saham.

D.Jenis dan Sumber Data

Penelitian ini menggunakan data skunder, yaitu data penelitian yang diperoleh peneliti secara tidak langsung atau merupakan data yang dicatat oleh pihak lain. Pengambilan keterangan atau data dilakukan dengan cara mem-pelajari buku-buku, dokumen-dokumen, laporan-laporan, jurnal perusahaan dan sebagainya yang berkaitan dengan masalah yang diteliti.

Sumber data dalam penelitian yaitu hal yang menunjukan dari mana data-data yang diolah dalam penelitian ini diperoleh. Penelitian ini memanfaatkan situs resmi Bursa Efek Indonesia (BEI) yang beralamatkan www.idx.co.id.

E.Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode dokumentasi. Metode dokumentasi yaitu mencari data atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat,

lengger, agenda dan sebagainya (Arikunto, 2006:231).

Metode dokumentasi yang diterapkan dalam penelitian ini yaitu mencari dan mengumpulkan data mengenai informasi berupa laporan keuangan per-usahaan yang dipublikasikan di Bursa Efek Indonesia (BEI).

F. Metode Analisis Data

Penelitian ini menggunakan studi peristiwa (event study) berdasarkan

event corporate action ESOP adoption pada perusahaan yang terdaftar di BEI. Adapun variabel yang digunakan adalah Economic Value Added (EVA) satu tahun sebelum dan satu tahun sesudah perusahaan menerapkan ESOP.

Adapun langkah-langkah dalam menganalisis data yang telah terkumpul adalah sbb:

1. Menghitung Net Operating Profit After Taxes (NOPAT)

Keterangan:

EBIT = Earning Before Interest Taxes

2. Menghitung Weighted Average Cost of Capital (WACC) (Cost of Debt) (1-T)] +

Keterangan :

Debt = Utang Jangka Panjang

Equity = Ekuitas

Cost of Debt = Biaya Utang

ROE = Return on Equity

3. Menghitung Total Modal

Modal Yang Diinvestasikan = Kewajiban Jangka Panjang + Ekuitas 4. Menghitung Economic Value Added (EVA)

EVA = NOPAT – (WACC x TA)

Di mana:

NOPAT = Net Operating Profit AfterTaxes

WACC = Weighteded Average Cost of Capital

TA = Total Aset (Total Modal)

Dari perhitungan tersebut akan diperoleh kesimpulan dengan interpretasi hasil sebagai berikut:

Jika EVA > 0, hal ini terjadi nilai tambah ekonomis bagi perusahaan.

Jika EVA < 0, hal ini menunjukan tidak terjadi nilai tambah ekonomis bagi perusahaan.

40

BAB IV

HASIL DAN PEMBAHASAN

A.Deskripsi Obyek Penelitian

Data perusahaan yang dipakai dalam obyek penelitian adalah data Net Operating After Tax (NOPAT), Weight Average Cost of Capital (WACC),

Modal Yang Diinvestasikan, dan Economic Value Added (EVA) dari semua perusahaan dari satu tahun sebelum menerapkan Employee Stock Ownership Program (ESOP) dan satu tahun sesudah menerapkan Employee Stock Ownership Program (ESOP)dimana penentuan rentang tahun sebelum dan sesudah menerapkan Employee Stock Ownership Program (ESOP) dilihat dari

event corporate action ESOP adoption pada perusahaan yang terdaftar di BEI. Perusahaan yang menjadi obyek penelitian adalah perusahaan yang memiliki laporan keuangan yang telah diaudit dari periode pengamatan (sebelum dan sesudah menerapkan Employee Stock Ownership Program (ESOP) dan tetap listing dan aktif di Bursa Efek Indonesia (BEI) saat periode pengamatan berlangsung.Adapun populasi perusahaan yang menerapkan

Employee Stock Ownership Program (ESOP) adalah sebanyak 21 perusahaan. (Detail terdapat pada lampiran VII)

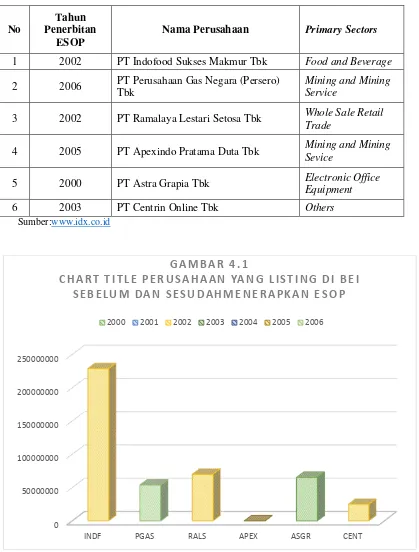

Tabel 4.1

1 2002 PT Indofood Sukses Makmur Tbk Food and Beverage

2 2006 PT Perusahaan Gas Negara (Persero)

Tbk

Mining and Mining Service

3 2002 PT Ramalaya Lestari Setosa Tbk Whole Sale Retail

Trade

4 2005 PT Apexindo Pratama Duta Tbk Mining and Mining

Sevice

5 2000 PT Astra Grapia Tbk Electronic Office

Chart Title diatas menunjukan bahwa pada tahun 2002 s/d 2006, PT Indofood Sukses Makmur Tbk (INDF) adalah perusahaan publik yang pertama kalimenerbitkan ESOP dengan proporsi terbanyak sebanyak 228.900.000 lembar saham pada tahun 2002. PT Ramalaya Lestari Sentosa Tbk (RALS) sebanyak 70.000.000 lembar saham pada tahun 2002.PT Astra Grapia Tbk (ASGR) sebanyak 65.343.750 lembar saham pada tahun 2000. PT Perusahaan Gas Negara (Persero) Tbk sebanyak 54.012.338 lembar saham pada tahun 2006. PT Centrin Online Tbk (CENT) sebanyak 25.000.000 lembar saham pada tahun 2002. Dan yang paling sedikit dalam menerbitkan ESOP adalah PT Apexindo Pratama Duta Tbk (APEX) sebanyak 108.566 pada tahun 2005.

B.Analisis Net Operating Profit After Tax (NOPAT)

Langkah pertama untuk menghitung Economic Value Added (EVA)

adalah menghitung besarnya laba operasi setelah pajak (NOPAT). Rumus untuk menghitung NOPAT adalah:

NOPAT = EBIT (1-Tax)

Keterangan :

NOPAT : Net Operating Profit After Tax

EBIT : Earning Before Interest and Tax

Tax : Tarif Pajak

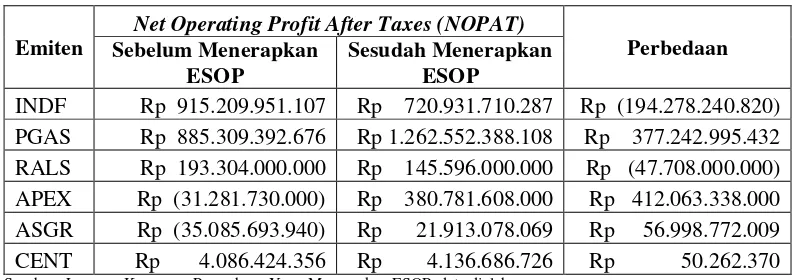

Tabel 4.2

Analisis NOPAT Pada Perusahaan Yang Listing Di BEI Sebelum dan Sesudah Menerapkan ESOP

Sumber : Laporan Keuangan Perusahaan Yang Menerapkan ESOP, data diolah (2015)

Dari analisis kinerja keuangan pada perusahaan sebelum dan sesudah menerapkan ESOP menggunakan NOPAT di atas dapat dilihat bahwa terdapat 2 perusahaan yang mengalami perbedaan negtif pada kinerja keuangan dan 4 per-usahaan yang mengalami perbedaan positif pada kinerja keuangan.(Hasil Peng-hitungan NOPAT terdapat di lampiran 2)

Adapun perusahaan-perusahaan yang mengalami perbedaan negatif kinerja keuangan adalah :

1. PT Indofood Sukses Makmur Tbk (INDF) mengalami perbedaan negatif sebesar Rp (194.278.240.820).

2. PT Ramalaya Lestari Sentosa Tbk (RALS) mengalami perbedaan negatif sebesar Rp (47.708.000.000).

Sedangkan perusahaan yang mengalami perbedaan positif kinerja keuangan adalah :

1. PT Perusahaan Gas Negara (Persero) Tbk (PGAS) mengalami perbedaan positif sebesar Rp 377.242.995.432.

2. PT Apexindo Pratama Duta Tbk (APEX) mengalami perbedaan positif sebesar Rp 412.063.338.000.

3. PT Astra Grapia Tbk (ASGR) mengalami perbedaan positif sebesar

Rp 56.998.772.009.

4. PT Centrin Online Tbk (CENT) mengalami perbedaan positif sebesar

Rp 50.262.370.

Apabila dilihat dari hasil analisis penghitungan NOPAT menggambarkan bahwa semakin perusahaan mengalami peningkatan EBIT dan penurunan pajak maka perusahaan akan mengalami peningkatan NOPAT.

C.Analisis Weight Operating Cost Of Capital (WACC)

Langkah ke dua untuk menghitung Economic Value Added (EVA) adalah menghitung Weight Average Cost of Capital (WACC) yaitu dengan cara mencari proporsi utang dikalikan dengan proporsi utang dalam struktur modal setelah pajak dan proporsi ekuitas dikalikan dengan pengembalian saham yang diharapkan oleh investor ataubisa menggunakan Return on Equity (ROE).

Rumus untuk menghitung WACC adalah (PrawiranegoroPurwanti, 2008:35):

(Cost of Debt) (1-T)]+[

Keterangan :

WACC = Weight Average Cost of Capital

Debt = Utang Jangka Panjang

Equity = Ekuitas

Cost of Debt = Proporsi utang dalam struktur modal

ROE = Return on Equity

T = Tarif Pajak

ROE = Return on Equity

Adapun hasil analisis WACC dapat dilihat pada table 4.3 berikut :

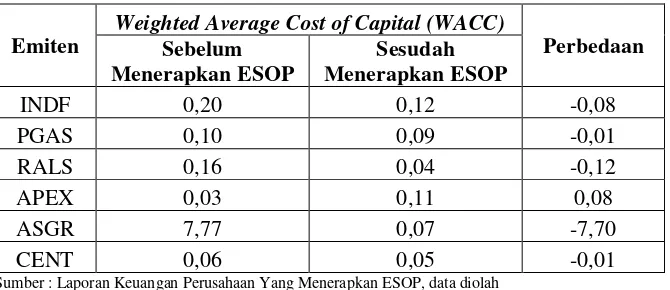

Tabel 4.3

Analisis WACC Pada Perusahaan Yang Listing Di BEI Sebelum dan Sesudah Menerapkan ESOP

Sumber : Laporan Keuangan Perusahaan Yang Menerapkan ESOP, data diolah (2015)

Adapun perusahaan-perusahaan yang mengalami perbedaan negatif kinerja keuangan setelah menerapkan ESOP adalah :

1. PT Indofood Sukses Makmur Tbk (INDF) mengalami perbedaan negatif sebesar -0,08.

2. PT Perusahaan Gas Negara Tbk (PGAS) mengalami perbedaan negatif sebesar -0,01.

3. PT Ramalaya Lestar Sentosa Tbk (RALS) mengalami perbedaan negatif sebesar -0,12.

4. PT Astra Grapia Tbk (ASGR) mengalami perbedaan negatif sebesar -7,70.

5. PT Centrin Online Tbk (CENT) mengalami perbedaan negatif sebesar -0,01.

struktur modalnya maka akanberdampak pada semakin kecilnya prosentase

Weight Average Cost of Capital (WACC).

Sedangkan perusahaan yang mengalami perbedaan positif kinerja keuangan adalah PT Apexindo Pratama Duta Tbk (APEX) yaitu sebesar 0,08. Hal tersebut disebabkan karena PT Apexindo Pratama Duta (APEX) tidak bisa menekan proporsi saham dalam struktur modal (tingkat pengembalian yang diinginkan investor terhadap prosentase saham pada struktur modalnya) sehingga berakibat pada Weight Average Cost of Capital (WACC) semakin meningkat. Jika hal tersebut terus berlanjut maka akan berakibat pada WACC yang semakin besar dari tahun ke tahun.

D.Analisis besarnya total modal yang diinvestasikan.

Langkah ke tiga adalah menghitung jumlah modal yang diinvestasikan yaitu dengan cara menambahkan jumlah kewajiban jangka panjangnya dengan jumlah ekuitas. Adapun rumus untuk menghitung Modal Yang Diinvestasikan adalah sebagai berikut:

Modal yang diinvestasikan = Kewajiban Jangka Panjang + Ekuitas

Tabel 4.4

Analisis Modal Yang Diinvestasikan Pada Perusahaan Yang Listing Di BEI Sebelum dan Sesudah Menerapkan ESOP

Sumber : Laporan Keuangan Perusahaan Yang Menerapkan ESOP, data diolah (2015)

Dari analisis kinerja keuangan pada perusahaan sebelum dan sesudah menerapkan Employee Stock Ownership Program (ESOP) menggunakan peng-hitungan Modal Yang diinvestasikan di atas dapat dilihat bahwa terdapat 5 perusahaan yang mengalami perbedaan positif pada kinerja keuangan dan 1 perusahaan yang mengalami perbedaan negatif pada kinerja keuangan. (Hasil Penghitungan Modal Yang Diinvestasikan terdapat di lampiran 4)

Adapun perusahaan yang mengalami perbedaan positif kinerja keuangan adalah :

1. PT Indofood Sukses Makmur Tbk (INDF) mengalami perbedaan positif sebesar Rp 4.817.079.008.504.

2. PT Perusahaan Gas Negara (Persero) Tbk mengalami perbedaan positif sebesar Rp 6.125.058.434.232.

4. PT Astra Grapia Tbk (ASGR) mengalami perbedaan positif sebesar

Rp 297.074.902.598.

5. PT Centrin Online Tbk (CENT) mengalami perbedaan positif sebesar

Rp 10.890.886.824.

Sedangkan perusahaan yang mengalami perbedaan negatif adalah PT Ramalaya Lestari Sentosa Tbk (RALS) yaitu sebesar Rp (1.109.426.000.000).

Peningkatan modal yang diinvestasikan akan dinilai baik apabila perusahaan juga mampu menghasilkan laba yang besar dan mampu menutupi semua proporsi utang dalam struktur modal dan proporsi saham dalam struktur modal (dalam penghitungan WACC). Jika modal yang diinvestasikan kecil tetapi laba yang dieroleh besar dan WACC juga kecil maka akan berpengaruh pada Economic Value Added (EVA) positif.

E.Analisis Economic Value Added (EVA)

Berdasarkan hasil penghitungan Net Operating Profit After Tax (NOPAT), Weight Average Cost of Capital (WACC) dan total modal yang diinvestasikan, maka dapatlah dihitung nilai Economic Value Added (EVA)

untuk perusahaan yang listing di BEI sebelum dan sesudah menerapkan

Employee Stock Ownership Program (ESOP).

Adapun rumus untuk menghitung Economic Value Added (EVA) adalah sebegai berikut :

EVA = NOPAT – (WACC x TA)

NOPAT = Net Operating Profit AfterTaxes

WACC = WeightAverageCost of Capital

TA = Total Aset (Total Modal)

Adapun hasil analisis Economic Value Added (EVA) dapat dilihat pada tabel 4.5 berikut:

Tabel 4.5

Analisis EVA Pada Perusahaan Yang Listing Di BEI Sebelum dan Sesudah Menerapkan ESOP

(Dalam Rupiah)

Emiten Economic Value Added (EVA) Perbedaan

Sebelum ESOP Sesudah ESOP

Sumber : Laporan Keuangan Perusahaan Yang Menerapkan ESOP, data diolah (2015)

Dari analisis kinerja keuangan pada perusahaan sebelum dan sesudah menerapkan Employee Stock Ownership Program (ESOP) menggunakan penghitungan Economic Value Added (EVA) di atas dapat dilihat bahwa terdapat 2 perusahaan yang mengalami perbedaan negatif pada kinerja keuangan dan 4 perusahaan yang mengalami perbedaan positif pada kinerja keuangan. (Hasil Penghitungan Economic Value Added (EVA) terdapat di lampiran 5)

1. PT Indofood Sukses Makmur Tbk (INDF) mengalami perbedaan negatif sebesar Rp(290.651.484.082)

2. PT Perusahaan Gas Negara (Persero) Tbk (PGAS) mengalami perbedaan negatif sebesar Rp (39.381.939.692)

Perusahaan yang mengalami perbedaan negatif berdasarkan peng-hitungan Economic Value Added (EVA) menunjukan bahwa tidak terjadi nilai tambah ekonomi pada perusahaan tersebut. Laba setelah pajak yang dihasilkan tidak mampu menekan proporsi utang dalam struktur modal dan proporsi saham dalam struktur modalnya. Apabila kondisi tersebut terus dibiarkan maka akan berakibat pada hilangnya kepercayaan para pemangku kepentingan terhadap kinerja keuangan perusahaan tersebut.

Sedangkan perusahaan yang mengalami perbedaan positif kinerja keuangan adalah :

1. PT Ramalaya Lestari Sentosa Tbk (RALS) mengalami perbedaan positif sebesar Rp 139.160.769.737

2. PT Apexindo Pratama Duta Tbk (APEX) mengalami perbedaan positif sebesar Rp 54.390.907.744

3. PT Astra Grapia Tbk (ASGR) mengalami perbedaan positif sebesar

Rp 4.205.013.378.668

4. PT Centrin Online Tbk (CENT) mengalami perbedaan negatif sebesar Rp 443.874.211

Perusahaan yang mengalami perbedaan positif berdasarkan penghitungan

ekonomi pada perusahaan tersebut. Laba setelah pajak yang dihasilkan mampu menekan proporsi utang dalam struktur modal dan proporsi saham saham dalam struktur modalnya. Perusahaan diharapkan lebih mampu menekan proporsi utang dalam struktur modal dan proporsi saham dalam struktur modalnyasehingga akan meningkatkan penghitunga Economic Value Added (EVA) menjadi positif.

F. Kinerja Keuangan Perusahaan yang Menerapkan ESOP

Berdasarkan analisis rasio kinerja keuanganEconomic Value Added (EVA)pada perusahaan yang menerapkan Eployee Stock Ownership Program (ESOP)yang terdaftar di Bursa Efek Indonesia (BEI)menunjukan bahwa dari 6 sampel perusahaan yang menjadi obyek penelitian terdapat 3 perusahaan yang mengalami peningkatan kinerja keuangan dan 3 perusahaan yang mengalami penurunan kinerja keuangan setelah menerapkan Employee Stock Ownership Program (ESOP). Adapun perusahan-perusahaan tersebut adalah :

Tabel 4.6

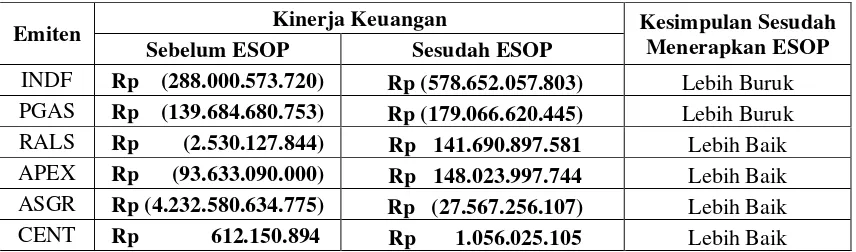

Kinerja Keungan Pada Perusahaan Yang Menerapkan ESOP (Dalam Rupiah)

Emiten Kinerja Keuangan Kesimpulan Sesudah

Menerapkan ESOP

Dari hasil analisis Economic Value Added (EVA) pada perusahaan yang

listing di BEI sebelum dan sesudah menerapkan ESOP menunjukan bahwa terdapat 4 perusahaan yang mengalami peningkatan kinerja keuangan dan 2 perusahaan yang mengalami penurunan kinerja keuangan setelah menerapkan ESOP. Perusahaan yang mengalami peningkatan kinerja keuangan adalah PT Ramalaya Lestari Sentosa Tbk (RALS), PT Apexindo Pratama Duta Tbk (APEX), PT Astra Grapia Tbk (ASGR), PT Centrin Online Tbk (CENT). Sedangkan untuk perusahaan yang mengalami penurunan kinerja keuangan setelah menerapkan ESOP adalah PT Indofood Sukses Makmur Tbk (INDF), PT Perusahaan Gas Negara (Persero) Tbk (PGAS).