31

ANALISIS SISTEM YANG BERJALAN

3.1 Bisnis Berjalan pada Perusahaan

Kantor Akuntan Publik Jamaludin, Ardi, Sukimto dan Rekan yang sebelumnya bernama Kantor Akuntan Publik Jamaludin, Aria, Sukimto & Rekan, merupakan hasil penggabungan dari :

• Kantor Akuntan Publik Jamaludin Iskak (Jakarta) • Kantor Akuntan Publik Aria & Jonnardi (Jakarta) • Kantor Akuntan Publik Sukimto Sjamsuli (Batam)

Dalam rangka meningkatkan kualitas pelayanan jasa Kantor Akuntan Publik, maka pada tanggal 27 Januari 2009 sesuai dengan Keputusan Menteri Keuangan No.93/KM.1/2009, ketiga Kantor Akuntan Publik tersebut bergabung menjadi Kantor Akuntan Publik Jamaludin, Aria, Sukimto & Rekan, dengan alamat kantor pusat berada di Graha Atrium Lt. 7.02B Jl. Senen Raya 135, Jakarta, 10410. Sedangkan kantor cabang berada di Ruko Bukit Beruntung Blok C No.2 Batam, 29432.

Kantor Akuntan Publik ini bergerak dalam bidang Jasa Audit atas Laporan Keuangan Perusahaan baik perusahaan Go Public maupun Private dan Jasa lainnya di bidang keuangan dan akuntansi. Jasa-jasa tersebut meliputi pemeriksaan umum (general audit), pemeriksaan khusus (investigation/specialaudit), pemeriksaan pengelolaan atau pemeriksaan operasional perusahaan (management audit), penyusunan sistem akuntansi (accounting system design), jasa akuntansi (accounting service), penyusunan anggaran (budgeting preparation), dan konsultasi manajemen dan perpajakan (management and tax consulting).

Melihat banyaknya jasa yang ditawarkan serta seiring bertambahnya pengguna jasa/Klien pada Kantor Akuntan Publik ini tidak terlepas dari hasil kontribusi, dukungan penuh dan dedikasi para karyawan kepada Kantor Akuntan Publik. Karyawan yang berkualitas dan memiliki integritas tinggi berperan penting dalam mendukung kegiatan operasional dan membuat Kantor Akuntan Publik ini memiliki banyak Pengguna Jasa/Klien yang tidak hanya berasal dari dalam kota melainkan juga banyak perusahaan dari luar kota yang menggunakan jasa Kantor Akuntan Publik ini.

Hingga saat ini Kantor Akuntan Publik (KAP) JAS memiliki total 120 Karyawan, dengan formasi di kantor pusat Jakarta sejumlah 87 orang karyawan dan di kantor cabang Batam sejumlah 33 orang karyawan. Karyawan sebagai asset perusahaan memegang peranan penting dalam kelancaran pencapaian tujuan Kantor Akuntan Publik ini khususnya karyawan

yang berada pada posisi Auditor. Mereka menjadi kunci dalam mempertahankan dan menjaga hubungan KAP sebagai penyedia jasa yang independen dengan Perusahaan/Kliennya sebagai pengguna jasa. Oleh karena itu diperlukan suatu keteraturan yang dapat memberikan kenyamanan dan motivasi pada karyawan dalam bekerja, sehingga karyawan yang merupakan

asset penting bagi perusahaan memiliki rasa kepuasan dalam mengabdikan kinerjanya kepada

Kantor Akuntan Publik ini.

Keteraturan yang dimaksud adalah dari sisi sistem kompensasi dan benefit, dan kejelasan peraturan/Standart Operational Procedure (SOP) dari sisi kedisiplinan seperti kehadiran/absensi dan penugasan ke luar kantor bagi karyawan. Terlebih lagi Kantor Akuntan Publik ini memiliki kantor cabang di luar kota dan Pengguna jasa/Klien yang terhubung tidak hanya berasal dari dalam kota melainkan dari berbagai kota di Indonesia. Keteraturan tersebut akan memberikan manfaat yang sangat besar bagi perusahaan khususnya bagi karyawan. Karyawan akan termotivasi untuk meningkatkan kinerjanya dengan cara mengembangkan keahlian dan kemampuan yang dimilikinya serta akan tumbuh rasa loyalitas terhadap Kantor Akuntan Publik dimana mereka bekerja.

3.2 Visi dan Misi Perusahaan

Kantor Akuntan Publik Jamaludin, Ardi, Sukimto dan Rekan memiliki visi dan misi yang satudalam mencapai tujuan perusahaan, yaitu:

- Visi

Menjadi Kantor Akuntan Publik yang senantiasa dapat memberikan jasa yang bermanfaat dan dipercaya bagi pengguna jasa sebagai Auditor independen, dan penyedia jasa lainnya terutama dalam mengungkapkan kebenaran dan disiplin dalam menjalankan kinerja perusahaan untuk semua pihak.

- Misi

a. Menjalankan standart professional akuntan publik dengan benar;

b. Menjalankan dan memahami standar akuntansi yang berlaku (PSAK), standar profesi audit (SPAP) dan aturan lain terkait profesi akuntan dengan patuh dan benar;

c. Memberikan jasa audit dan jasa lainnya di bidang keuangan dan akuntansi dengan tujuan peningkatan pengelolaan perusahaan secara akuntabel, transparan dan professional;

3.3 Struktur Organisasi Perusahaan

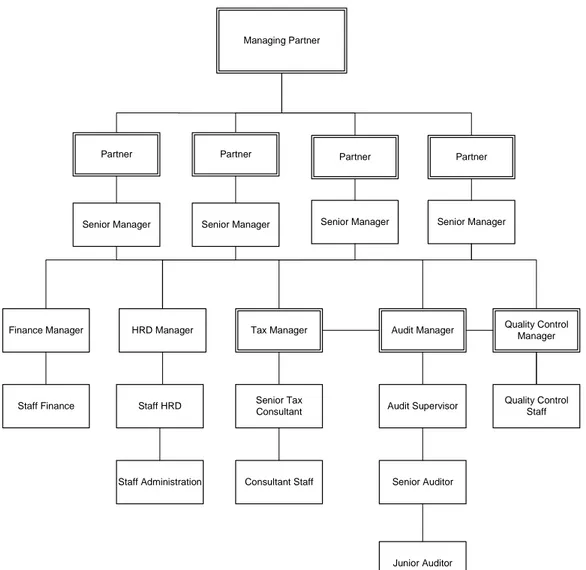

Dalam menjalankan bisnisnya Kantor Akuntan Publik Jamaludin, Ardi, Sukimto dan Rekan memiliki struktur organisasi sebagai berikut :

Managing Partner

Partner Partner Partner Partner

Senior Manager Senior Manager Senior Manager Senior Manager

Audit Manager

Tax Manager Quality Control

Manager Quality Control Staff Audit Supervisor Senior Auditor Senior Tax Consultant Consultant Staff HRD Manager Staff HRD Staff Administration Finance Manager Staff Finance Junior Auditor

Gambar 3.1 Struktur Organisasi KAP Jamaludin, Ardi, Sukimto dan Rekan

Sumber : Quality Control Manager – Tahun 2013

3.4 Tugas dan Wewenang Organisasi

Tugas dan wewenang dari masing-masing bagian yang berada di dalam struktur organisasi Kantor Akuntan Publik JAS yaitu sebagai berikut :

1. Managing Partner

a. Sebagai pimpinan tertinggi dari kantor akuntan publik dan berkomunikasi ke semua pihak luar terkait dengan Kantor Akuntan Publik JAS.

b. Bertanggung jawab melakukan review secara menyeluruh terhadap pekerjaan audit dan termasuk membuat beberapa keputusan penting audit.

2. Partner

a. Bertanggung jawab untuk memelihara hubungan dengan klien. Dalam hubungan ini termasuk diskusi dengan klien tentang tujuan dan ruang lingkup audit, penyelesaian masalah-masalah perbedaan pendapat tentang penyajian laporan keuangan dan menghadiri Rapat Umum Pemegang Saham (RUPS) atas undangan klien.

b. Bertanggung jawab untuk melakukan rekrutmen staf baru pada jenjang manajer. c. Bertanggung jawab atas review audit working paper.

d. Menandatangani laporan auditor. 3. Audit Manajer dan Audit Supervisor

a. Bertanggung jawab untuk melakukan supervisi atas dua atau lebih penugasan audit yang sedang berjalan.

b. Sebagai orang yang memimpin teknis ke klien secara insidentil.

c. Melakukan review working papers dan mendiskusikan dengan staff audit dan klien atas berbagai masalah akuntansi dan audit yang timbul selama perikatan audit.

d. Manager dan Supervisor juga bertanggung jawab untuk menentukan prosedur

audit yang dapat diterapkan atas audit spesific.

e. Menjaga keseragaman standar audit dari seluruh partner.

4. Quality Control Manager

a. Bertanggung jawab atas pemahaman ketentuan perpajakan dan teori akuntansi yang sedang berkembang.

b. Menerapkan sistem-sistem baru terkait dengan perkembangan kantor, menentukan risk assessment terhadap calon klien baru serta mendampingi

partner dalam memelihara hubungan dengan klien.

c. Bertanggung jawab melakukan cross review terhadap hasil review working

paper oleh Audit Manager sebelum Partner menandatangani Laporan Auditor

Independen.

d. Bertanggung jawab untuk melakukan recruitment staff baru pada jenjang Supervisor dan Senior Auditor.

5. Finance Manager

a. Bertanggung jawab dalam mempersiapkan tagihan (invoice) dan faktur pajak atas jasa yang digunakan oleh klien.

b. Mengelola pembayaran gaji untuk karyawan.

d. Mengawasi pembayaran atas utang yang dimiliki, dan juga mengawasi sisa pembayaran atas piutang klien.

e. Bertanggung jawab dalam pengelolaan asset dari KAP, khususnya liquid asset dan penerimaan kas atas kegiatan operasional KAP.

f. Melakukan jurnal dan input semua transaksi yang berkaitan dengan kegiatan operasional KAP.

g. Bertanggung jawab dalam pelaporan keuangan yang dilaporkan kepada pimpinan.

h. Bertanggung jawab untuk mengawasi kinerja dari staf finance dalam mendukung kegiatan bagian keuangan KAP.

6. General HRD Manager

a. Melaksanakan rencana penerimaan sesuai kebutuhan dan tujuan perekrutan. b. Mengelola karyawan sesuai kebutuhan perusahaan, melakukan perekrutan

hanya atas staf yang memiliki kualifikasi sesuai dengan peraturan standar profesi.

c. Menyusun rencana operasional urusan bagian kepegawaian. d. Menyelenggarakan administrasi kepegawaian.

e. Mengelola pemberian cuti, ijin, dan mengatur dengan baik kompensasi. f. Membantu manajer dalam melakukan penilaian kinerja personel.

g. Mendorong perkembangan professional dengan mengadakan pendidikan dan pelatihan.

h. Mengelola promosi terhadap tenaga-tenaga staf yang professional yang memenuhi kriteria dan kualifikasi baik dari segi pengalaman, pendidikan, keahlian serta evaluasi kerja.

i. Secara berkala menyelenggarakan pendidikan professional berkelanjutan dan pelatihan.

7. Staff Auditor (Senior Auditor, Junior Auditor)

a. Bertanggung jawab untuk melakukan audit dan penyusunan laporan audit untuk ditinjau dan disetujui oleh manager dan partner.

b. Bertanggung jawab untuk melakukan supervisi beberapa aspek audit.

c. Melakukan pelatihan-pelatihan (Coaching dan Mentoring) mengenai pekerjaan kepada stafnya.

3.5 Gambaran Sistem yang Sedang Berjalan

3.5.1 Kebijakan Umum Kepegawaian Kantor Akuntan Publik Jamaludin, Ardi, Sukimto dan Rekan

1. Karyawan

Jumlah total karyawan Kantor Akuntan Publik Jamaludin, Ardi, Sukimto dan Rekan adalah 120 orang.

Berdasarkan posisinya karyawan terbagi menjadi 2 tipe yaitu : a. Auditor

Auditor adalah karyawan yang sangat berperan penting terhadap kelangsungan usaha Kantor Akuntan Publik ini. Dimana mereka menjadi penggerak atas jasa audit terhadap klien-klien Kantor Akuntan Publik ini. Level auditor itu sendiri terdiri dari beberapa tingkatan atau bisa disebut juga sebagai jenjang karir mereka, yaitu:

- Junior Auditor 1 - Junior Auditor 2 - Senior Auditor 1 - Senior Auditor 2 - Audit Supervisor - Audit Manajer - Senior Manajer - Partner

Mereka memiliki jenjang karir dimana jika sudah melewati masa percobaan selama 3 bulan Staff Auditor menjadi Junior Auditor 1 lalu setelah melewati 6-9 bulan berikutnya akan dipromosikan untuk naik menjadi Junior Auditor 2 dan untuk promosi ke level/jenjang karir berikutnya Junior Auditor 2 harus melewati penilaian secara objektif atas kinerjanya yang akan dinilai oleh Senior Auditor dan Audit Manajer untuk dapat naik ke posisi menjadi Senior Auditor selain itu masa kerja dan pengalaman juga dijadikan pertimbangan.

Untuk naik ke posisi berikutnya seperti Audit Supervisor, Audit

Manajer atau Senior Manajer, dibutuhkan penilaian dari Partner yang

secara langsung membawahi mereka dan selain itu harus memiliki keahlian yang sangat mendukung sesuai dengan Jobdesk-nya serta pengalaman dan masa kerja juga menjadi bahan pertimbangan. Audit

Supervisor, Audit Manajer dan Senior Manajer langsung disupervisi dan

diawasi dengan baik oleh Partner yang membawahinya.

Lain halnya untuk naik dan menjabat sebagai Partner, Selain memiliki masa kerja, pengalaman dan kinerja yang baik, individu tersebut harus memiliki sertifikasi yaitu BAP (Bersertifikasi Akuntan Publik) atau dikenal sebagai CPA (Certified Accountant Public). Sedangkan untuk menjabat sebagai Konsultan, yang setara dengan posisi Auditor yaitu harus memiliki masa kerja, pengalaman dan penilaian atas kinerja yang baik serta bersertifikasi. Perbedaan antara Auditor dengan Konsultan terdapat pada jobdesk-nya saja.

b. Non-Auditor

Karyawan Non-Auditor yang dimaksud adalah mereka yang tidak secara langsung mengaudit atau bekerja pada inti operasional atau tugas utama Kantor Akuntan Publik, yaitu sebagai penyedia jasa audit dan jasa lainnya di bidang keuangan dan akuntansi. Karyawan Non-Auditor, yaitu: Sekretaris, Staf Administrasi, Staf Keuangan, Staf Kepegawaian, Office Boy, dsb.

Berdasarkan jenis atau masa kerja, karyawan terbagi atas 3 yaitu: a. Karyawan Tetap

Karyawan tetap yaitu karyawan (Auditor) yang terikat hubungan kerja dengan Kantor Akuntan Publik ini untuk jangka waktu yang tidak ditentukan setelah berhasil melewati masa percobaan selama 3 bulan. Karyawan tetap mendapatkan hak berupa gaji pokok, tunjangan transport, hak cuti (setelah 12 bulan bekerja), asuransi kesehatan dan kebijakan lainnya yang diberikan oleh perusahaan.

b. Karyawan Kontrak

Karyawan kontrak adalah karyawan Non-Auditor yang dikontrak untuk jangka waktu tertentu. Mereka mendapatkan fasilitas hampir sama dengan karyawan tetap namun belum mendapatkan asuransi kesehatan.

c. Karyawan Percobaan

Karyawan percobaan ini merupakan Staff Auditor, dimana calon karyawan yang baru lolos seleksi akan menjalani masa percobaan selama 3 bulan, dengan melihat performa dan kinerjanya selama 3 bulan tersebut baru akan diangkat menjadi karyawan tetap setelah berhasil melewati

masa percobaan tersebut dengan baik. Karyawan percobaan ini mendapatkan gaji pokok tetapi belum mendapatkan cuti/ijin dan kebijakan lainnya.

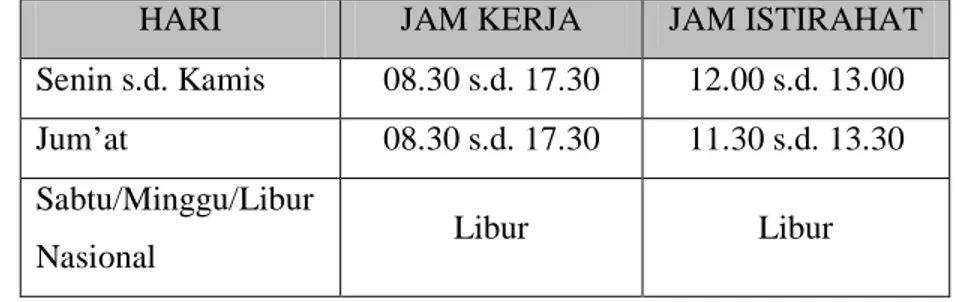

2. Waktu Kerja Karyawan

Pada umumnya waktu kerja normal KAP ini adalah 8 jam sehari dari hari Senin sampai dengan Kamis, sedangkan hari Jumat hanya 7 jam kerja. Dengan rincian jam kerja dan jam istirahat sebagai berikut:

Tabel 3.1 Waktu Kerja Karyawan

Sumber : Quality Control Manager – Tahun 2013

HARI JAM KERJA JAM ISTIRAHAT

Senin s.d. Kamis 08.30 s.d. 17.30 12.00 s.d. 13.00 Jum’at 08.30 s.d. 17.30 11.30 s.d. 13.30 Sabtu/Minggu/Libur

Nasional Libur Libur

3. Kehadiran

Semua karyawan harus mengisi daftar kehadiran atau absensi setiap hari kerja. Dimana mereka mengisi waktu hadir pada kartu absensi yang telah disediakan. Setiap karyawan yang tidak hadir bekerja tanpa keterangan akan dikenakan pemotongan gaji. Namun karyawan boleh meninggalkan kantor/tidak masuk bekerja apabila sudah mendapatkan persetujuan dari atasan mereka dan terhitung ijin/cuti. Kecuali jika mereka memang ditugaskan di luar kantor dengan sebelumnya mendapatkan surat penugasan dinas luar.

4. Lembur Kerja

Karena pekerjaan auditor sering dikatakan tidak mengenal waktu, sehingga mereka banyak melakukan lembur atau bekerja overtime. Pada bulan-bulan tertentu (peak season) jam kerja normal terkadang tidak berlaku bagi mereka, karena harus bekerja lembur bahkan pada hari-hari non-kerjapun seperti Sabtu atau Minggu mereka diperbolehkan bekerja dan terhitung sebagai lembur. Tidak ada batasan waktu untuk berapa lama melakukan lembur asalkan pekerjaan mereka selesai dengan tepat pada waktunya.Untuk

perhitungan waktu lembur, jumlahnya dibulatkan ke bawah dan dihitung diluar jam kerja normal yaitu 8.30 s.d. 17.30. Contoh: Jika seorang karyawan lembur dari jam 17.30 s.d. 20.15, maka karyawan tersebut perhitungan lemburnya hanya 2 jam saja.

5. Cuti, Ijin dan Hari Libur

Cuti dan perijinan yang berlaku pada perusahaan yaitu : a. Cuti Tahunan

Setiap karyawan yang telah menjadi karyawan tetap dan memiliki masa kerja minimal 12 bulan berhak mendapatkan cuti tahunan dimana cuti tersebut dalam setahun diberikan sebanyak 12 hari dan tidak termasuk untuk cuti bersama yang ditetapkan oleh pemerintah. Hak cuti tersebut berlaku untuk satu tahun dan tidak dapat ditangguhkan sisa cutinya untuk tahun berikutnya.Jika hak cuti pada tahun tersebut tidak digunakan, maka tidak dapat diakumulasikan di tahun berikutnya atau dinyatakan hangus. Pada saat cuti, karyawan tetap mendapatkan gaji namun tidak mendapatkan tunjangan transportasi.

b. Cuti Hamil, Melahirkan/Bersalin

Untuk karyawan wanita diberikan cuti hamil dan melahirkan sebanyak 3 bulan (sebulan sebelum dan 2 bulan setelah bersalin) dan tetap mendapatkan gaji secara penuh namun tidak mendapatkan tunjangan transportasi.

c. Ijin

Karyawan dapat diberikan ijin tidak hadir/tidak masuk kantor dan akan tetap mendapatkan gaji dengan ketentuan sebagai berikut:

Jika karyawan ijin karena sakit, maka karyawan harus memberikan kabar ke kantor pada hari yang sama, maksimal pada pukul 12.00 siang. Keesokannya ketika karyawan tersebut kembali bekerja, karyawan tersebut harus membawa surat keterangan sakit dan diserahkan ke bagian HRD untuk dibuatkan ijin sakit dan dicatat ketidakhadirannya sebagai ijin sakit.

Karyawan menikah diberikan jatah ijin sebanyak 3 (tiga) hari kerja.

Karyawan menikahkan / mengkhitankan / membabtiskan anaknya diberikan jatah ijin sebanyak 2 (dua) hari kerja.

Karyawan menjalankan ibadah haji jatah ijinnya disesuaikan jumlah harinya dengan program ibadah hajinya.

Istri melahirkan/mengalami keguguran kandungan, diberikan jatah ijin sebanyak 2 (dua) hari kerja.

Suami/istri, orang tua/mertua, anak atau menantu meninggal dunia, diberikan jatah ijin sebanyak 2 (dua) hari kerja.

Anggota keluarga dalam satu rumah meninggal dunia, diberikan jatah ijin sebanyak 1 (satu) hari kerja.

Jika karyawan ijin karena keperluan lain selain yang disebutkan diatas, maka karyawan harus memberikan kabar ke kantor yaitu kepada Atasannya, Supervisor dan HRD maksimal pada hari yang sama. Lalu dari situ akan diputuskan apakah alasannya dapat diterima atau tidak. Alasan yang sah adalah alasan yang dapat dipertanggungjawabkan yang disampaikan secara tertulis dan dituangkan dalam surat permohonan izin/permberitahuan serta disetujui oleh Atasan yang bersangkutan. Jika alasan tidak dapat diterima maka karyawan tersebut harus menanggung resiko pemotongan gaji.

6. Dinas Luar

Karyawan khususnya auditor sering diberikan tugas dinas luar dimana hari penugasan dan karyawan yang ditugaskan ditentukan oleh Manajer audit. Karyawan yang mendapatkan penugasan dinas luar kantor akan mendapatkan fasilitas uang saku atau Out of Pocket Expense (OPE) yang tarifnya disesuaikan dengan jaraknya, yaitu dalam area, dalam wilayah dan luar wilayah. Fasilitas tersebut diberikan bersamaan dengan gaji yang diterima pada tiap bulannya. Jika ternyata mereka mengalami overbudget maka biaya tersebut akandibayarkan atau diganti (reimburst) oleh kantor dengan memberikan bukti transaksi yang mendukung overbudget tersebut ke bagian HRD lalu HRD akan memberikan ke bagian Finance untuk diproses lebih lanjut.

7. Gaji Pokok

Pembayaran gaji akan ditransfer ke rekening karyawan setiap tanggal 28 pada tiap bulan. Besarnya gaji pokok disesuaikan dengan jabatan karyawan yang telah ditetapkan oleh kantor.

8. Bonus

Bonus tidak diberikan untuk seluruh karyawan, biasanya diberikan untuk Senior Auditor yang mampu menjadi pengambil risiko (Risk Taker) terhadap pekerjaannya seperti mengerjakan sendiri dari tahap awal sampai akhir audit laporan keuangan Klien yang ruang lingkup usahanya belum terlalu besar, bonus ini diberikan langsung dari potongan fee Klien ke rekening auditor.

9. Tunjangan

a. Tunjangan Jabatan

Tunjangan jabatan adalah tunjangan yang diberikan pada karyawan yang besarnya disesuaikan dengan jabatan yang dimiliki karyawan tersebut.

b. Tunjangan Transportasi

Besarnya tunjangan ini disesuaikan berdasarkan jarak tempat tinggal karyawan ke kantor dan berlaku untuk satu hari kerja yang akan diakumulasikan setiap bulannya.

c. Tunjangan Laptop

Tunjangan laptop ditujukan untuk mereka yang tidak disediakan komputer atau laptop oleh kantor sehingga karyawan harus membawa laptop milik pribadi. Setiap bulannya akan mendapatkan tunjangan laptop yang besarnya sesuai dengan ketentuan kantor.

d. Tunjangan Hari Raya (THR)

Karyawan akan diberikan Tunjangan Hari Raya pada tiap tahunnya biasanya pada saat mendekati hari perayaan hari besar agama seperti Idul Fitri dan Natal. Karyawan yang belum satu tahun bekerja akan mendapatkan THR sebesar lamanya ia bekerja dibagi 12 dikalikan 1 bulan gaji. Karyawan yang bekerja 1-5 tahun akan diberikan THR

sebesar 1 bulan gaji. Sedangkan karyawan yang bekerja lebih dari 5 tahun akan diberikan 1.5 bulan gaji.

10. Asuransi Jiwa

Karyawan tetap pada KAP ini diberikan fasilitas asuransi berupa asuransi jiwa dan asuransi kesehatan/rumah sakit.Asuransi berupa asuransi rawat inap jika karyawan membutuhkan pengobatan rawat inap untuk kesehatannya.

11. PPh 21

Perhitungan dan pembayaran PPh 21 langsung dibebankan kepada karyawan dan langsung dipotong pada gaji bulanan karyawan.

3.5.2 Kelemahan Terhadap Kebijakan Fasilitas Kompensasi dan Benefit yang Ada

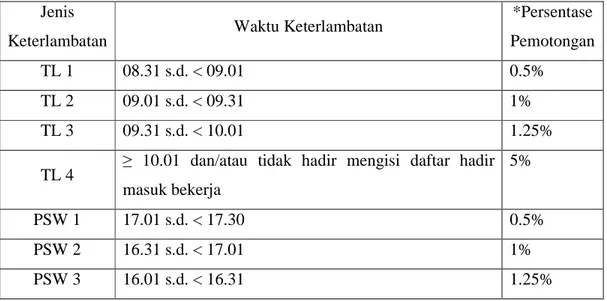

1. Dari kebijakan pada sistem absensi perusahaan tidak memberlakukan pemotongan untuk keterlambatan kehadiran. Pemotongan hanya berlaku untuk mereka yang membolos/tidak masuk kerja. Dengan sistem yang baru diharapkan sistem dapat menyimpan kebijakan pemotongan dari keterlambatan. Selain keterlambatan, perlu adanya pemotongan apabila pulang sebelum waktunya. Dengan harapan hal ini menjadikan karyawan semakin disiplin dalam kehadiran.

Kebijakan pemotongan yang akan terdapat pada sistem dapat dilihat di bawah ini:

Tabel 3.2 Rekomendasi Kebijakan Pemotongan Keterlambatan Jenis

Keterlambatan Waktu Keterlambatan

*Persentase Pemotongan TL 1 08.31 s.d. < 09.01 0.5% TL 2 09.01 s.d. < 09.31 1% TL 3 09.31 s.d. < 10.01 1.25% TL 4

≥ 10.01 dan/atau tidak hadir mengisi daftar hadir masuk bekerja

5%

PSW 1 17.01 s.d. < 17.30 0.5%

PSW 2 16.31 s.d. < 17.01 1%

PSW 4 < 16.01 dan/atau tidak mengisi daftar hadir pulang bekerja

2.5%

Keterangan :

- TL 1 = Terlambat 1

- PSW 1 = Pulang Sebelum Waktunya 1 - * = Besaran pemotongan optional

3.5.3 Prosedur Sistem Berjalan pada Kantor Akuntan Publik Jamaludin, Ardi, Sukimto dan Rekan

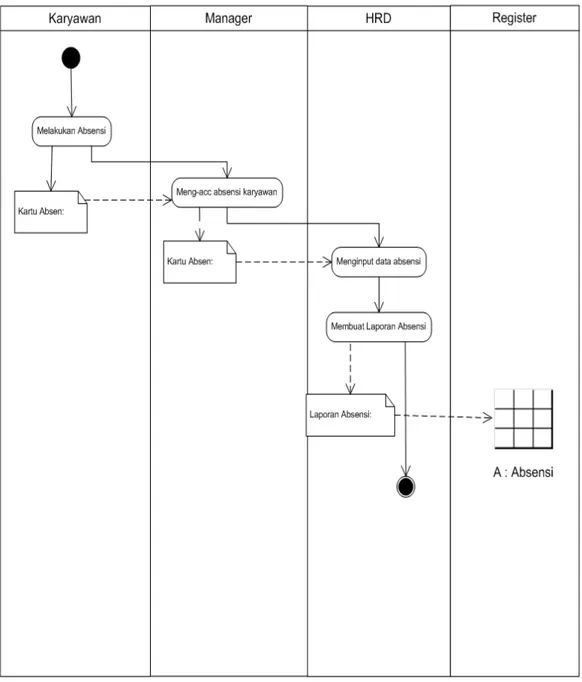

3.5.3.1 Prosedur Absensi

Karyawan melakukan absensi pada saat jam masuk dan jam selesai kerja. Karyawan melakukan absensi dengan kartu absensi secara manual dimana mereka mengisi jam saat mereka masuk dan jam saat mereka selesai bekerja/pulang pada hari yang bersangkutan. Pada tanggal 25 tiap bulannya manajer perusahaan akan memberikan approval atau memverifikasi absensi/daftar hadir tersebut. Namun terkadang approval ini dilakukan tidak teratur oleh manajer seperti setiap hari dilakukan verifikasi atau seminggu sekali lalu pada tanggal 25 manajer menunda approval dengan alasan telah di approval pada minggu yang lalu.

Apabila karyawan tidak hadir tanpa keterangan atau alasan yang tidak jelas, maka perusahaan menganggap karyawan tersebut tidak hadir/alpa dan akan dikenakan sanksi berupa pemotongan gaji sesuai dengan ketidakhadirannya. Namun apabila karyawan tersebut sebelumnya atau pada hari yang sama memberikan keterangan/alasan ke perusahaan dan alasan tersebut dapat diterima, maka karyawan tersebut tidak dikenakan sanksi atau pemotongan gaji. Namun karyawan tersebut dianggap ijin.

Apabila karyawan tidak hadir dalam waktu lima hari dalam periode satu bulan, maka bagian HRD akan memberikan Surat Peringatan kepada karyawan yang bersangkutan yang akan langsung ditandatangani oleh manajer bagian yang bersangkutan.

Time Sheet absensi yang telah diapprove oleh manajer tersebut oleh

bagian HRD akan didokumentasikan dan dibuat laporan absensi yang selanjutnya akan diproses oleh bagian finance sebagai dasar perhitungan pembayaran gaji karyawan tiap bulannya.

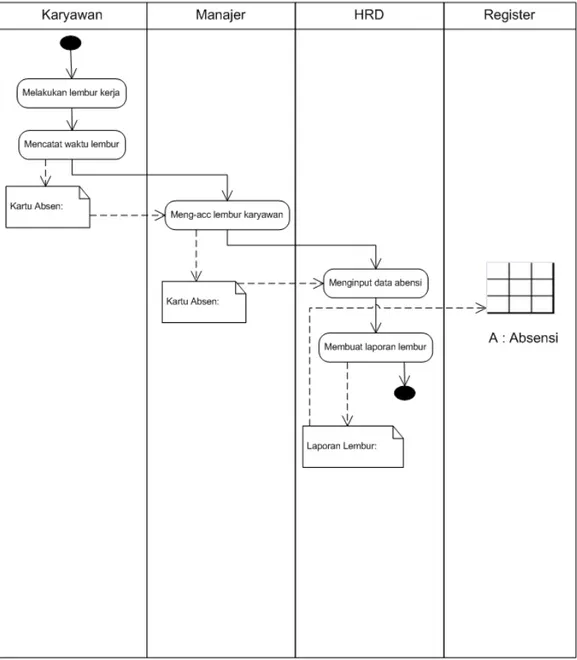

Gambar 3.2 Activity Diagram absensi karyawan

Bagi karyawan yang bekerja lembur, proses yang berjalan sama seperti ketika mereka melakukan absensi. Karyawan melakukan absensi ketika selesai bekerja/pulang diatas jam kerja normal, yaitu jam 17.30. Waktu lembur tersebut dicatat pada kartu absen mereka lalu akan di approval oleh manajer dan diinput oleh Bagian HRD untuk dibuatkan laporan lembur yang kemudian oleh bagian finance dijadikan dasar dalam perhitungan uang lembur tiap bulannya.

Gambar 3.3Activity Diagram lembur karyawan

Dari proses absensi tersebut terdapat beberapa kelemahan, yaitu sebagai berikut:

a. Adanya kemungkinan data absensi yang hilang/rusak karena data absensi masih berupa kartu absensi (hardcopy).

b. Waktu verfikasi absensi oleh manajer kantor dilakukan tidak teratur. Terkadang, seminggu sekali manajer melakukan verifikasi absensi bahkan sekali dalam sebulan di tanggal 25. Ditemukan pula bahwa absensi yang telah diverifikasi seminggu sekali tidak lagi dilakukan oleh manajer pada tanggal 25. Jika sampai tanggal 25 tiap bulannya absensi belum di verifikasi oleh manajer, maka bagian HRD harus menunggu manajer memverifikasi/menyetujui absensi tersebut, baru kemudian dapat

memproses laporan absensi tersebut ke bagian finance untuk pembayaran gaji karyawan. Verifikasi seharusnya memang dilakukan tiap tanggal 25 bulan yang bersangkutan oleh manajer kantor, bukan dilakukan setiap hari atau seminggu sekali. Sehingga HRD akan tepat waktu untuk menyelesaikan laporan absensi dan memprosesnya ke bagian Finance untuk pembayaran gaji.

c. Hal tersebut tentu menghambat kegiatan penggajian, karena jadwal manajer yang tidak menentu kehadirannya dikantor dapat menunda proses pembayaran gaji. Manajer seharusnya menyesuaikan jadwal dan memprioritaskan verifikasi Absensi tersebut karena terkait hak karyawan yang merupakan hal yang krusial sehingga paling lambat tanggal 25 tiap bulannya wajib sudah dilakukan approval atas absensi tersebut agar pembayaran gaji tidak mengalami keterlambatan.

d. Setelah absensi diverifikasi oleh manajer, ketika bagian HRD ingin menyampaikan laporan Absensi ke bagian Finance, Bagian HRD masih harus membuat rekap absensi yang digabungkan/disesuaikan dengan cuti, ijin dan lembur karyawan yang pencatatannya belum terintegrasi dalam satu kesatuan sistem absensi. Sehingga dalam penginputan/pengabungan data yang masih manual tersebut terlihat kurang efektif dan efisien dan masih memungkinkan adanya risiko kesalahan input/data yang dapat berakibat pada perhitungan penggajian dan lembur oleh bagian finance juga mengalami kesalahan.

e. Proses pengolahan data yang masih manual sehingga agak lambat dalam prosesnya dapat mengakibatkan lambatnya penyajian informasi sehingga dimungkinkan pula terjadi keterlambatan pembayaran gaji karyawan. Ditambah lagi jika terjadi kesalahan perhitungan dapat menjadikan informasi tidak akurat sehingga merugikan karyawan dan perusahaan itu sendiri.

f. Sistem absensi yang masih manual, memungkinkan karyawan melakukan pemalsuan/manipulasi absensi atas nama orang lain (titip absen) namun karyawan yang bersangkutan tidak ada di kantor pada saat jam kerja. Hal ini juga dapat menimbulkan ketidakakuratan data absensi karyawan. Dengan proses seperti itu kesalahan akan tidak terdeteksi akibat manipulasi data masih memungkinkan untuk dilakukan.

g. Sistem sanksi yang diterapkan perusahaan masih dihitung berdasarkan hadir/tidak hadirnya karyawan, sehingga keterlambatan karyawan belum teratasi dalam kebijakan perusahaan, hal tersebut memungkin karyawan untuk datang terlambat ke kantor dan pulang sebelum waktunya tanpa adanya potongan atas gaji karyawan yang bersangkutan. Hal ini perlu dibuatkan kebijakan terkait keterlambatan absensi karyawan dalam rangka penegakan disiplin karyawan.

Dengan sistem yang baru diharapkan pencatatan absensi akan terintegrasi secara keseluruhan dalam satu database seperti kegiatan dalam rekap data, menghitung jam lembur, input data terkait dengan cuti ataupun dinas luar, serta laporan-laporan absensi, maka sistem secara otomatis langsung mencatat keterangan kehadiran mereka. Sistem yang baru tidak lagi diperlukan verifikasi dari manajer serta diharapkan dapat meminimalisasi tingkat kesalahan dalam pencatatan dan mengelola data absensi karyawan sehingga dapat mempermudah dan mempercepat waktu memproses data absensi karyawan.

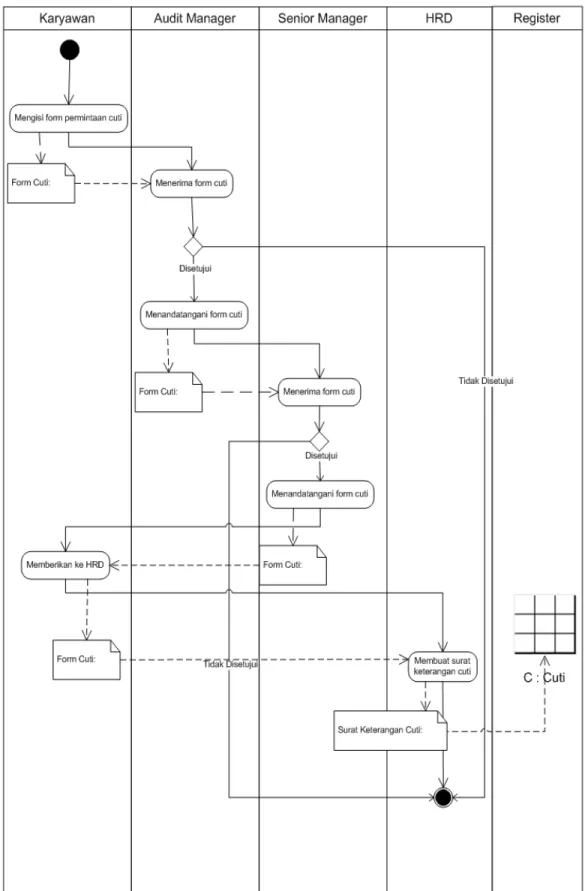

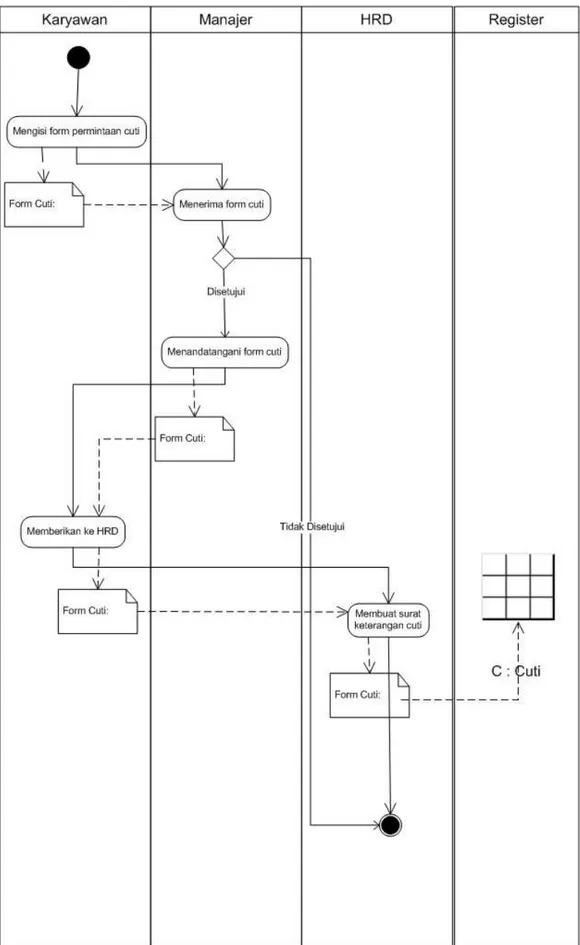

3.5.3.2. Prosedur Cuti dan Perijinan

Karyawan yang ingin mengambil cuti atau ijin harus mengisi formulir cuti dan ijin yang telah disediakan oleh bagian HRD. Formulir tersebut harus disetujui terlebih dahulu oleh manajer, kemudian baru dapat dieksekusi oleh bagian HRD. Setelah itu bagian HRD akan membuat surat keterangan cuti dan pada kartu absensi karyawan tersebut akan dicatat cuti.

Khusus karyawan yang tergolong auditor, cuti yang diambil oleh mereka akan diminta persetujuan dari dua manajer, yaitu audit manajer dan senior manajer. Hal ini dilakukan untuk pengaturan pekerjaan para auditor.

Diagram diatas juga menggambarkan proses permintaan cuti bagi karyawan non-auditor dimana perbedaannya terletak pada approval, dimana approval berasal dari satu manajer saja.

Dari proses cuti dan perijinan tersebut, terdapat beberapa kelemahan, yaitu sebagai berikut:

a. Kurangnya pengawasan terhadap jatah cuti karyawan, terlihat bahwa cuti dari tiap karyawan bisa dilakukan tanpa melihat sisa jatah cuti yang dimiliki oleh karyawan itu sendiri. Apabila karyawan belum mencapai setahun bekerja, karyawan tersebut belum berhak mengambil jatah cuti, namun dengan proses seperti diatas, mereka dapat mengambil cutinya. Walaupun pada awalnya cuti mereka harus disetujui oleh manajer, tetapi manajer tidak akan mengetahui apakah mereka sudah berhak untuk mengambil cuti, atau apakah jatah cuti mereka masih ada.

b. Manajer harus menanyakan ke HRD terlebih dahulu mengenai jatah cuti karyawan, namun apabila manajer tidak sempat menanyakan hal ini, manajer langsung menyetujui cuti atau ijin karyawan tersebut.

Seharusnya apabila karyawan ingin melakukan permohonan cuti, maka karyawan meminta form permohonan cuti pada HRD dan saat itu pula HRD memeriksa jatah cuti karyawan yang bersangkutan. Apabila jatah cuti tersedia maka HRD akan menerbitkan surat permohonan cuti untuk diisi karyawan dan meminta persetujuan oleh atasan karyawan tersebut. Barulah dapat dieksekusi oleh bagian HRD.

c. Untuk output yang dihasilkan dari aktivitas cuti karyawan, HRD belum memiliki laporan histori cuti karyawan atau laporan cuti. Sehingga apabila laporan tersebut dibutuhkan bagi pihak tertinggi perusahaan, HRD belum dapat menyiapkan laporan histori cuti tiap karyawan dan juga laporan cuti tahunan pada perusahaan.

Dengan sistem yang baru diharapkan karyawan yang akan melakukan permintaan cuti dapat langsung melakukan permintaan pada sistem, lalu sistem akan memeriksa jatah cutinya apakah masih tersedia atau telah habis, yang selanjutnya dapat di approval oleh manajernya. Lalu seluruh permintaan cuti karyawan akan disimpan dan terintegrasi pada database sistem, sehingga HRD dapat menyiapkan laporan cuti sesuai dengan kebutuhan.

3.5.3.3 Prosedur Dinas Luar Kantor

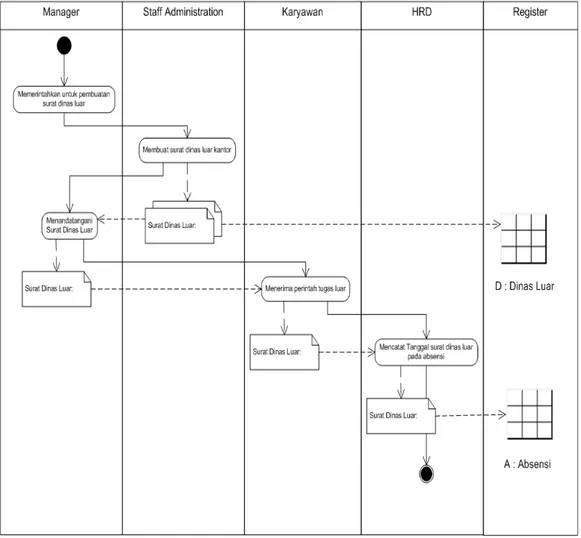

Karyawan yang biasanya bertugas di luar kantor adalah auditor. Sehari sebelum tugas luar kantor tersebut, manajer akan memerintahkan kepada petugas administrasi untuk membuat surat tugas luar kantor yang akan ditandatangani oleh manajer dan kemudian manajer langsung memberikan ke karyawan sekaligus diberikan pengarahan, kemudian karyawan yang diberikan dinas luar kantor menyerahkan Surat tugas luar kantor tersebut ke Bagian HRD sebagai bukti bahwa karyawan yang bersangkutan tidak ada di kantor pada hari yang telah ditentukan untuk melaksanakan Tugas Luar Kantor. Sehingga HRD akan mencatat absensi karyawan pada hari yang bersangkutan.

Gambar 3.6 Activity Diagram Dinas Luar Karyawan

Pada proses dinas luar kantor karyawan terlihat alur yang panjang dimana manajer menyerahkan surat dinas luar ke karyawan sekaligus diberikan

pengarahan mengenai jobdesk mereka dan karyawan tersebut menyerahkan kembali ke HRD untuk diarsip. Sehingga ketika absensi pada tanggal dinas luar kantor tersebut HRD telah mencatat bahwa karyawan tersebut tidak hadir di kantor bukan karena membolos atau alasan yang tidak jelas dan dengan begitu tidak terjadi pemotongan gaji atau bentuk pengurangan penghasilan.

Dari proses dinas luar ini terdapat beberapa kelemahan, yaitu sebagai berikut:

a. Alur proses yang terlalu panjang seperti ini dapat terjadi penggandaan arsip yaitu di bagian administrasi dan pada HRD. Terlebih lagi kebanyakan yang terjadi adalah karyawan lupa menyerahkan kembali surat tersebut ke HRD pada hari sebelum mereka dinas luar. Sehingga HRD sering mengalami

misscomunication dengan karyawan yang sedang dinas luar, mereka dicatat

tidak hadir di kantor. Seharusnya surat dinas luar langsung ditembuskan ke bagian HRD untuk diinput datanya dan tetap diserahkan kepada karyawan yang melakukan dinas luar sebagai bukti karyawan yang bersangkutan melakukan dinas luar.

b. Proses tersebut juga tidak berlaku untuk dinas luar secara tiba-tiba, dimana pada hari itu juga karyawan harus ditugaskan ke luar kantor, sehingga absensi pun terganggu karena mereka tidak mengisi jam pulang kerja atau jam mereka lembur. Hal ini sering terkait ke dalam masalah perhitungan lembur. Jika hal tersebut terjadi maka harusnya tetap dibuatkan surat dinas luar pada hari itu juga dan disampaikan ke bagian HRD untuk di input datanya surat tersebut dapat berlaku surut.

Dengan sistem yang baru diharapkan ketika karyawan diharuskan untuk bertugas ke luar kantor, maka HRD akan langsung mencatat ke sistem sesuai instruksi manajer dan memberikan surat dinas luar ini ke karyawan melalui sistem dalam bentuk notifikasi. Apabila dinas luar terjadi secara mendadak, maka bagian HRD juga dapat secara langsung mencatat waktu penugasan dinas luar dan sistem akan terotomatisasi mencatat di absensi.

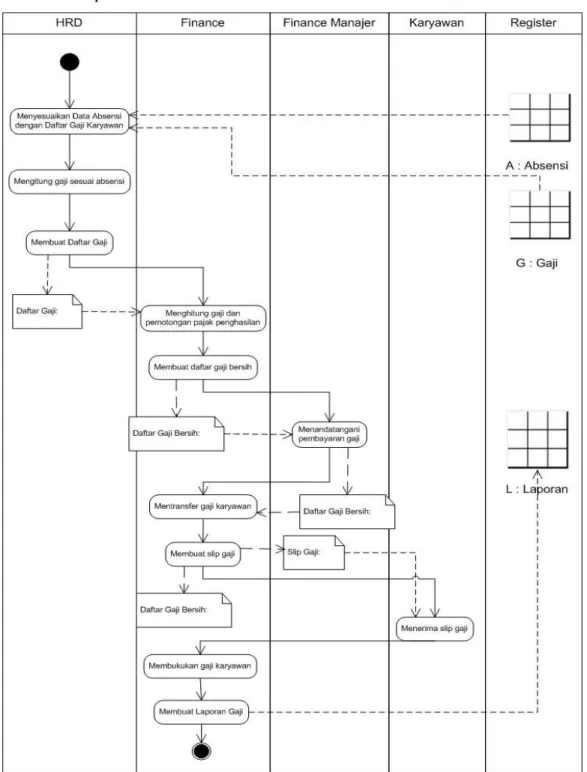

3.5.3.4. Prosedur Penggajian

Laporan absensi yang telah dibuat HRD akan disesuaikan dengan gaji dasar sesuai dengan jabatan/posisi karyawan, lalu akan dilakukan perhitungan dengan melihat laporan absensi tersebut yang telah disesuaikan dengan data cuti, ijin, lembur, tugas luar kantor dan pemotongan gaji apabila terdapat

karyawan yang alpa/tidak hadir. Lalu data tersebut akan diserahkan ke bagian Finance yang akan dihitung lebih lanjut mengenai pemotongan pajak penghasilan 21. Setelah perhitungan selesai akan ditandatangani finance

manager dan pembayaran gaji karyawan dilakukan dengan cara mentransfer ke

rekening karyawan pada tanggal 28 tiap bulannya. Pada waktu tersebut pula slip gaji akan diberikan sebagai tanda bahwa karyawan telah menerima gaji dari perusahaan.

Dari proses penggajian tersebut masih terdapat beberapa kelemahan, baik dari sisi alur proses maupun kebijakan penggajian, kelemahan-kelemahan tersebut yaitu sebagai berikut :

a. Proses perhitungan gaji membutuhkan informasi berupa data absensi dan data gaji karyawan dimana data-data tersebut masih belum terintegrasi dalam satu kesatuan sistem absensi. Terlebih lagi data lembur karyawan yang belum tercatat dengan baik, sehingga dalam penginputan/pengabungan data yang masih manual tersebut terlihat kurang efektif dan efisien. Hal ini memungkinkan adanya risiko kesalahan input/data yang akan berakibat perhitungan penggajian dan lembur oleh bagian finance juga mengalami kesalahan.

b. Pada pembayaran gaji karyawan diharuskan untuk melaporkan pajak penghasilan 21, dimana pengisiannya berasal dari daftar gaji atau penghasilan seluruh karyawan. Data-data tersebut masih belum terintegrasi sehingga pengisian formulir pajak khusus SPT PPh 21 masih diisi secara manual.

Dengan membangun sistem yang baru, diharapkan dapat mempermudah dalam melakukan perhitungan gaji karyawan. Semua perhitungan gaji karyawan langsung dikalkulasi secara keseluruhan dari data kehadiran pada sistem absensi, keduanya akan diproses secara terintegrasi sehingga menghasilkan laporan-laporan yang valid, serta penyimpanan dan penyaluran informasi secara otomatisasi dapat menghasilkan perhitungan yang akurat dan cepat.

55 Tabel 3.3 Tabel Simpulan Analisa dan Perancangan Sistem

No

Analisa / Temuan Solusi / Perancangan

Referensi Temuan Bentuk Rincian Pemecahan

1. Hal : 38 Sub-bab : 3.5.1

Tidak terdapat kebijakan atas hukuman

keterlambatan yang dilakukan karyawan. Hukuman berupa pemotongan dilakukan apabila karyawan tidak hadir.

Kebijakan Perlunya pemotongan atas keterlambatan kehadiran dan pulang sebelum waktunya. Rekomendasi yang dapat diberikan atas kebijakan pemotongan yakni :

Jenis

Keterlambatan Waktu Keterlambatan

*Persentase Pemotongan TL 1 08.31 s.d. < 09.01 0.5% TL 2 09.01 s.d. < 09.31 1% TL 3 09.31 s.d. < 10.01 1.25% TL 4

≥ 10.01 dan/atau tidak hadir mengisi daftar hadir masuk bekerja

5%

PSW 1 17.01 s.d. < 17.30 0.5%

PSW 2 16.31 s.d. < 17.01 1%

PSW 3 16.01 s.d. < 16.31 1.25%

PSW 4 < 16.01 dan/atau tidak mengisi daftar

hadir pulang bekerja

2. Hal : 43 Sub-bab: 3.5.3.1

Absensi hardcopy mudah hilang atau rusak, mudah dimanipulasi, masih dibutuhkan verifikasi absensi oleh manajer.

Fitur Direkomendasikan menggunakan fingerprint agar mengurangi aktivitas verifikasi sehingga tidak akan terjadi masalah apabila manajer jarang berada di kantor. Mencegah pemanipulasian absensi karyawan sehingga dapat menghasilkan laporan absensi yang akurat.

3. Hal : 48 Sub-bab: 3.5.3.2

Pencatatan cuti, ijin dan lembur belum terintegrasi, proses menjadi lambat

Fitur Dalam sistem yang baru pencatatan absensi akan terintegrasi secara keseluruhan dalam database termasuk rekap data, menghitung jam lembur, dan menghasilkan laporan sesuai kebutuhan.

4. Hal: 47 Sub-bab: 3.5.3.2

Kurang pengawasan terhadap jatah cuti karyawan

Fitur Karyawan yang akan mengambil hak cutinya dapat melakukan permohonan pada

sistem dan sistem akan mengawasi jatah cuti masing-masing karyawan. Cuti yang diambil juga dapat dipilih sesuai dengan jenis cuti yang akan diambil oleh

karyawan. 5. Hal : 51

Sub-bab : 3.5.3.3

Pengaturan surat penugasan dinas luar yang terlalu panjang dan rumit serta tidak berlaku untuk

penugasan secara mendadak yang dapat mengganggu absensi pulang pada

Fitur Penugasan dinas luar akan dicatat pada sistem sesuai dengan instruksi manajer dan akan diberikan notifikasi kepada karyawan melalui sistem. Dan jika terjadi dinas luar secara mendadak maka HRD dapat mencatat langsung ke sistem dan sistem akan terotomatisasi mencatat di absensi.

57 karyawan.

6. Hal : 52 Sub-bab : 3.5.3.4

Data untuk mendukung proses penggajian masih belum terintegrasi. Khususnya lembur yang belum tercatat dengan baik.

Fitur Sistem akan mengintegrasikan data-data untuk kebutuhan proses penggajian sehingga dapat menghasilkan perhitungan gaji yang akurat. Dan juga menghasilkan laporan-laporan yang akurat sesuai kebutuhan khususnya menghasilkan pengisian ke form SPT 1721-A1 untuk pelaporan pajak penghasilan pribadi karyawan.

Keterangan :

- TL 1 = Terlambat 1

- PSW 1 = Pulang Sebelum Waktunya 1 * = Besaran pemotongan optional