PENGUKURAN KINERJA PERUSAHAAN JASA

DENGAN PENDEKATAN

BALANCED SCORECARD

PADA PT. PANDU SIWI SENTOSA

Oleh

NICKY AKBAR

H24086031

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

NICKY AKBAR. H24086031. Pengukuran Kinerja Perusahaan Jasa dengan Pendekatan Balanced Scorecard pada PT. Pandu Siwi Sentosa. Di bawah bimbingan MUHAMMAD SYAMSUN.

Jasa pengiriman barang di Indonesia memang bukan usaha yang terbilang baru. Usaha ini telah diperkenalkan sejak tahun 1990-an. Semakin ketatnya persaingan usaha dibidang jasa pengiriman ini, mengharuskan setiap perusahaan memiliki strategi bersaing tersendiri agar dapat bertahan dalam persaingan. Untuk mengetahui sejauhmana hasil kinerja strategi yang diterapkan oleh perusahaan, maka dapat dilakukan pengukuran kinerja perusahaan dengan menggunakan apa yg kita kenal dengan balanced scorecard.

Tujuan dilakukannya penelitian ini adalah (1) membuat rancangan sistem pengukuran kinerja PT. Pandu Siwi Sentosa dengan pendekatan balanced scorecard. (2) mengukur pencapaian kinerja PT. Pandu Siwi Sentosa dengan pendekatan balanced scorecard.

Penelitian dilaksanakan di PT Pandu Siwi Sentosa yang terletak di Jalan Raya Bekasi Timur Km. 18 No. 30, Pulo Gadung, Jakarta Timur. Penelitian ini dilakukan selama tiga bulan, yaitu mulai bulan Januari sampai Maret 2011. Jenis data yang digunakan adalah data primer dan data sekunder, data primer diperoleh dari wawancara langsung dengan pihak manajemen PT Pandu Siwi Sentosa, sedangkan data sekunder berasal dari laporan pihak terkait yang dapat digunakan untuk menunjang informasi yang dibutuhkan dalam penelitian. Hasil wawancara diolah dan dianalisis menggunakan metode paired comparison dan balanced scorecard.

PENGUKURAN KINERJA PERUSAHAAN JASA

DENGAN PENDEKATAN

BALANCED SCORECARD

PADA PT. PANDU SIWI SENTOSA

SKRIPSI

sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

NICKY AKBAR

H 24086031

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Pengukuran Kinerja Perusahaan Jasa dengan Pendekatan

Balanced Scorecard pada PT. Pandu Siwi Sentosa. Nama : Nicky Akbar

NIM : H24086031

Menyetujui Dosen Pembimbing,

Dr. Ir. M. Syamsun, M.Sc NIP : 195007271974121001

Mengetahui Ketua Departemen,

Dr. Ir. Jono M. Munandar, M.Sc NIP : 196101231986011002

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta, pada tanggal 29 Maret 1986. Penulis merupakan anak pertama dari pasangan Ricky Irawan dan Nurliza Herken. Penulis memulai jenjang pendidikan di Taman Kanak-kanak Sari Sekar dan lulus pada tahun 1992. Selanjutnya penulis melanjutkan pendidikan dasarnya di Sekolah Dasar Negeri Puspanegara 3 dan lulus pada tahun 1998. Pendidikan menengah pertama dilaksanakan penulis di SLTP Puspanegara dan lulus pada tahun 2001, kemudian dilanjutkan ke pendidikan menengat atas di SMU Negeri 3 Bogor dan lulus pada tahun 2004.

Pada tahun yang sama penulis diterima pada Program Studi Diploma 3 Agroteknologi Hasil Perikanan Institut Pertanian Bogor dan lulus pada tahun 2007. Penulis kemudian melanjutkan pendidikan di Program Sarjana Alih Jenis Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor pada tahun 2008.

Untuk memperoleh gelar Sarjana Ekonomi IPB, penulis melakukan penelitian dengan judul Pengukuran Kinerja Perusahaan Jasa dengan Pendekatan Balanced Scorecard pada PT. Pandu Siwi Sentosa dibawah bimbingan Dr. Ir. Muhammad Syamsun M.Sc.

KATA PENGANTAR

Puji serta syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Alih Jenis Manajemen. Skripsi ini disusun oleh penulis dengan judul “Pengukuran Kinerja Perusahaan Jasa dengan Pendekatan Balanced Scorecard pada PT. Pandu Siwi Sentosa”.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun demi penyempurnaan laporan ini. Semoga skripsi ini dapat bermanfaat bagi ilmu pengetahuan dan pihak-pihak yang memerlukannya.

Bogor, September 2011

UCAPAN TERIMA KASIH

Dalam menyelesaikan skripsi ini, penulis mendapatkan bantuan, bimbingan dan dorongan dari berbagai pihak, sehingga pada kesempatan kali ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Dr. Ir. M. Syamsun M.Sc. selaku dosen pembimbing atas bimbingan dan dorongannya selama penulisan skripsi.

2. Dr. Ir. Abdul Kohar Irwanto, M.Sc dan Ibu Yusrina Permanasari, ME selaku dosen penguji.

3. Orang tua dan seluruh keluarga yang selalu memberikan semangat selama penulisan skripsi.

4. Pihak Manajemen PT. Pandu Siwi Sentosa yang telah memberikan bimbingan serta informasi dalam skripsi ini.

5. Seluruh staf pengajar, karyawan/wati program Sarjana Alih Jenis Manajemen, Departemen Manajemen, FEM IPB.

DAFTAR ISI

2.4. Kinerja dan Pengukuran Kinerja Perusahaan ... 7

2.4.1 Kinerja ... 7

2.4.2 Pengukuran kinerja perusahaan ... 7

2.4.3 Manfaat pengukuran kinerja ... 8

2.6.4 Perspektif pertumbuhan dan pembelajaran ... 17

2.7. Keunggulan Balanced Scorecard ... 18

2.8. Key Performance Indicator(KPI) ... 19

III. METODE PENELITIAN ... 20

4.1.1 Sejarah perkembangan perusahaan ... 28

4.1.2 Visi dan misi perusahaan ... 29

4.2. Perancangan Balanced Score Card ... 30

4.2.1 Perspektif keuangan ... 30

4.2.2 Perspektif pelanggan ... 31

4.2.3 Perspektif proses bisnis internal ... 32

4.2.4 Perspektif pertumbuhan dan pembelajaran ... 33

4.3. Penetapan Target ... 36

4.3.1 Target perspektif keuangan ... 36

4.3.2 Target perspektif pelanggan ... 36

4.3.3 Target perspektif proses bisnis internal ... 36

4.3.4 Target perspektif pertumbuhan dan pembelajaran ... 37

4.4. Peta Strategi Balanced Score Card ... 38

4.5. Pengukuran Kinerja PT. Pandu Siwi Sentosa Tahun 2010 ... 39

DAFTAR TABEL

No Halaman

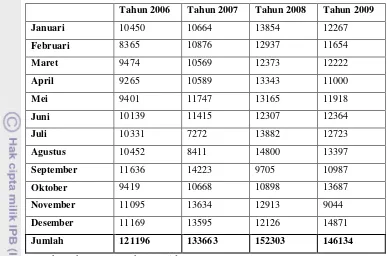

1. Jumlah volume barang melalui Bandara Soekarno Hatta ... 2

2. Model penjabaran strategi ke dalam empat perspektif BSC ... 25

3. Penilaian bobot indikator ... 27

4. Matriks BSC PT Pandu Siwi Sentosa ... 35

5. Target pada setiap perspektif ... 37

6. Pembobotan pada setiap perspektif ... 40

DAFTAR GAMBAR

No Halaman

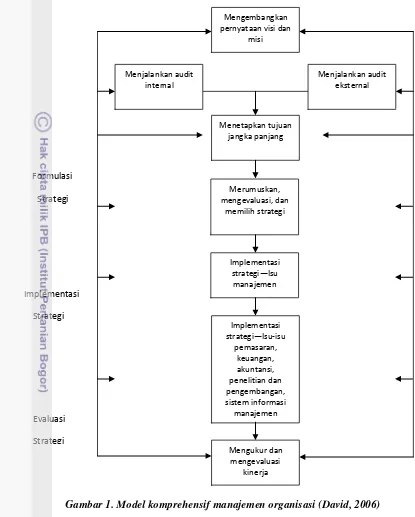

1. Model komprehensif manajemen organisasi ... 11

2. Perspektif Balanced Scorecard ... 13

3. Inti pengukuran perspektif pelanggan ... 15

4. Kerangka pemikiran ... 21

5. Bagan alur pikir ... 23

DAFTAR LAMPIRAN

No Halaman

I. PENDAHULUAN

1.1. Latar Belakang

Jumlah penduduk Indonesia setiap tahunnya terus menerus mengalami peningkatan, berdasarkan informasi dari data statistik Indonesia, jumlah penduduk indonesia tercatat sebanyak 218.868.791 jiwa pada tahun 2005. Peningkatan jumlah tersebut menyebabkan terjadinya penyebaran penduduk di 33 provinsi yang ada di Indonesia, walaupun penyebaran tersebut tidak merata. Hal ini dinilai sebagai peluang bagi perusahaan yang bergerak di bidang jasa pengiriman untuk melayani kebutuhan penduduk yang tersebar luas diseluruh wilayah Indonesia khususnya dalam hal pengiriman barang.

Semakin berkembangnya teknologi komunikasi seluler dan e-mail, tidak membuat bisnis dibidang jasa pengiriman mengalami kelesuan. Sebaliknya dengan perkembangan teknologi seperti internet, peluang untuk mengembangkan usaha bagi perusahaan jasa pengiriman semakin besar, contohnya melalui transaksi pembelian atau penjualan secara online

mengharuskan pelaku transaksi menggunakan jasa pengiriman untuk mengirimkan barangnya ke pihak pembeli. beberapa aktifitas komunikasi melalui surat menyurat untuk kepentingan pribadi memang mengalami penurunan, karena banyak yang beralih kepada komunikasi seluler dan e-mail, namun untuk masalah bisnis dan korporat, penggunaan surat menyurat dan dokumen penting lainnya tetap digunakan.

Tabel 1. Jumlah volume barang melalui Bandara Soekarno Hatta

Jumlah 121196 133663 152303 146134

Sumber : http://www.bps.go.id, 2010.

Berdasarkan data yang diperoleh dari Asosiasi Perusahaan Jasa Pengiriman Ekspress Indonesia (ASPERINDO), hingga saat ini lebih dari 500 perusahaan jasa pengiriman yang terdaftar sebagai anggota dari ASPERINDO, tercatat sekitar 935 unit usaha tersebar di 33 provinsi dengan jumlah tenaga kerja mencapai 60.000 orang. Jasa pengiriman barang di Indonesia telah diperkenalkan sejak tahun 1990-an. Kemudian terus berkembang selaras dengan permintaan yang terus meningkat.

PT. Pandu Siwi Sentosa (PT. PSS) sebagai salah satu perusahaan yang bergerak dibidang jasa pengiriman barang selalu berusaha untuk meningkatkan kualitas pelayanan kepada pelanggannya melalui peningkatan kinerja perusahaan secara terus menerus agar dapat memenuhi kebutuhan pelanggannya secara optimal.

Pada tahun 2010, PT. PSS berhasil mencatat perolehan laba bersih sebesar 22 milyar, meningkat 96.36 persen dari tahun sebelumnya, hal ini tentunya merupakan pencapain hasil yang luar biasa bagi perusahaan, namun peningkatan laba bersih ini tidak diiringi dengan peningkatan pada aktivitas operasionalnya, pada tahun yang sama performa ketepatan waktu pengiriman barang pada PT. PSS hanya sebesar 83 persen dari seluruh total pengiriman, artinya masih terdapat keterlambatan dalam proses pengiriman barang. Berdasarkan fakta tersebut perlu dilakukan pengukuran kinerja perusahaan secara menyeluruh yang mencakup aspek keuangan dan non keuangan (pelanggan, proses bisnis internal, dan pertumbuhan dan pembelajaran) sehingga perusahaan dapat menetapkan strategi yang lebih tepat agar dapat meningkatkan kinerja perusahaan baik pada aspek keuangan maupun aspek non keuangan.

Salah satu metode pengukuran kinerja yang dapat mengukur aspek keuangan dan non keuangan secara berimbang adalah metode balanced scorecard.Balanced Scorecard (BSC) terdiri dari dua kata : (1) kartu skor (scorecard) dan (2) berimbang (balanced). Pada tahap awal eksperimennya, BSC merupakan kartu skor yang digunakan untuk mencatat skor hasil kinerja eksekutif. Melalui kartu skor, skor yang hendak diwujudkan eksekutif dimasa depan dibandingkan dengan hasil kinerja sesungguhnya. Hasil kinerja ini digunakan untuk melakukan evaluasi atas kinerja eksekutif. Kata berimbang dimaksudkan untuk menunjukkan bahwa hasil kinerja eksekutif diukur secara berimbang dari dua perspektif : keuangan dan nonkeuangan, jangka pendek dan jangka panjang, intern dan ekstern (Mulyadi, 2001).

1.2. Rumusan Masalah

pertumbuhan dan pembelajaran) agar pihak manajemen dapat mengetahui sejauh mana kinerja perusahaan saat ini dan memutuskan strategi apa yang tepat bagi perusahaan untuk memperoleh keunggulan dalam bersaing. Maka dapat diidentifikasikan permasalahan yang akan dikaji dalam penelitian ini adalah :

1. Bagaimana rancangan sistem pengukuran kinerja PT. Pandu Siwi Sentosa dengan menggunakan metode balanced scorecard.

2. Sejauhmana pencapaian kinerja PT. Pandu Siwi Sentosa dengan menggunakan metode balanced scorecard.

1.3. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan di PT. Pandu Siwi Sentosa adalah :

1. Membuat rancangan sistem pengukuran kinerja PT. Pandu Siwi Sentosa dengan pendekatan balanced scorecard.

2. Mengukur pencapaian kinerja PT. Pandu Siwi Sentosa dengan pendekatan balanced scorecard.

1.4. Manfaat Penelitian

Adapun manfaat penelitian yang dilakukan di PT. Pandu Siwi Sentosa adalah :

1. Bagi penulis, penelitian ini berguna untuk mengaplikasikan teori-teori yang pernah dipelajari dalam pengukuran kinerja perusahaan dengan pendekatan balanced scorecard.

II. TINJAUAN PUSTAKA

2.1. Definisi Jasa

Jasa merupakan aktivitas atau manfaat yang ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tanpa wujud dan tidak menghasilkan kepemilikan apapun. Produksinya mungkin terikat atau tidak pada produk fisik (Kotler dalam Nasution, 2004).

Menurut Kotler (2007), jasa merupakan aktivitas maupun manfaat apapun yang ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tanpa wujud dan tidak menghasilkan kepemilikan apapun. Jasa tidak menghasilkan kepemilikan apapun seperti produk, karena jasa sifatnya adalah sifatnya tidak terlihat, tetapi berupa pemberian bantuan dalam pemuasan kebutuhan dan atau keinginan pelanggan dengan atau tanpa imbalan tertentu sebagai timbal baliknya.

Jasa merupakan suatu fenomena yang rumit (Gronroos dalam

Jasfar, 2005). Kata jasa mempunyai banyak arti dan ruang lingkup. Dari pengertian yang paling sederhana, yaitu hanya berupa pelayanan dari seseorang kepada orang lain, bisa juga diartikan mulai dari pelayanan yang diberikan oleh manusia, baik yang dapat dilihat, maupun yang tidak dapat dilihat, yang hanya bisa dirasakan sampai ke fasilitas-fasilitas pendukung yang harus tersedia dalam penjualan jasa dan benda-benda lainnya.

2.2. Karakteristik Jasa

Jasa memiliki empat karakteristik utama (Berry dalam Nasution, 2004), yaitu :

1. Tidak berwujud, jasa tidak dapat dilihat, diraba, dirasakan, dicium, atau didengar sebelum dibeli.

3. Keanekaragaman, jasa bersifat sangat beraneka ragam karena merupakan nonstandarized output, artinya banyak variasi bentuk, kulitas, dan jenis, tergantung pada siapa, kapan dan dimana jasa tersebut dihasilkan.

4. Tidak tahan lama, jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan, dengan demikian jika jasa tidak digunakan maka jasa akan berlalu begitu saja.

2.3. Jasa Titipan Barang

Menurut Peraturan Menteri Perhubungan Nomor KM 5 tahun 2005 tentang penyelenggaraan jasa titipan, penyelenggaraan jasa titipan barang adalah kegiatan yagn dilakukan untuk menerima, membawa, dan atau menyampaikan paket, uang dan surat pos jenis tertentu dalam bentuk barang cetakan, surat kabar, sekogram, bungkusan kecil dari pengirim kepada penerima dengan memungut biaya. Barang-barang yang dapat dikirimkan melalui jasa titipan meliputi :

1. Barang cetakan adalah hasil penggandaan tertulis dan atau gambar diatas kertas, atau bahan lain yang dipergunakan pada percetakan dengan berat maksimum 2000 (dua ribu) gram.

2. Surat kabar adalah barang cetakan yang memuat berita harian dengan maksimum berat 2000 (dua ribu) gram.

3. Sekogram adalah tulisan, cetakan, atau rekaman diatas kertasatua bahan-bahan lain untuk keperluan tuna netra dengan maksimum berat 7000 (tujuh ribu) gram.

4. Bungkusan kecil adalah bungkusan yang digunakan untuk pengiriman barang dengan maksimum berat 1000 (seribu) gram.

2.4. Kinerja dan Pengukuran Kinerja Perusahaan 2.4.1 Kinerja

Rivai dan Basri (2005), Kinerja adalah hasil seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama. Istilah kinerja atau performa mengacu pada hasil output dan sesuatu yang dihasilkan dari proses, produk dan jasa yang bisa dievaluasi dan dibandingkan secara relatif dengan tujuan, standar, hasil-hasil yang lalu dan dari organisasi lain (Hertz, 2007).

Menurut Mangkunegara (2001), istilah kinerja berasal dari kata job performance atau actual performance (prestasi kerja atau perstasi sesungguhnya yang dicapai oleh seseorang). Kinerja atau yang sering diistilahkan dengan prestasi kerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

2.4.2 Pengukuran Kinerja Perusahaan

Yuwono, et al (2006) mendefinisikan pengukuran kinerja sebagai tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian.

Terdapat dua jenis pengukuran dalam BSC, yaitu (1) hasil-

outcome (lagging) measurements dan (2) pengendali

kinerja-performance drivers (leading) measurements. Ukuran hasil tanpa pengendali kinerja tidak akan mengkomunikasikan bagaimana hasil itu dicapai atau diperoleh. Hal ini juga tidak memberikan indikasi awal tentang apakah strategi yang sedang diterapkan itu akan berhasil. Sebaliknya, pengendali kinerja seperti siklus waktu dan tingkat kegagalan per sejuta kesempatan saja tanpa ukuran-ukuran hasil hanya memungkinkan unit-unit bisnis mencapai peningkatan operasional jangka pendek. Dengan demikian, BSC yang disusun sebaiknya memiliki kombinasi pengukuran hasil

(lagging indicators) dan pengendali kinerja (leading indicators)

yang telah disesuaikan dengan tujuan strategis unit bisnis (Gaspersz, 2003).

2.4.3 Manfaat pengukuran kinerja

Menurut Lych dan Cross dalam Yuwono (2002). Manfaat pengukuran kinerja adalah :

1. Menelusuri kinerja terhadap harapan pelanggan, sehingga membawa perusahaan lebih dekat dengan pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

2. Memotivasi karyawan untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal.

3. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut. 4. Membuat suatu tujuan strategis yang biasanya masih kabur

menjadi lebih konkret, sehingga mempercepat proses pembelajaran organisasi.

2.5. Konsep Manajemen Strategik 2.5.1 Strategi

Startegi berasal dari bahasa yunani yang berarti kepemimpinan dalam ketentaraan. Apabila kita translasikan definisi klasik dan tradisi ini ke dalam era 1990-an kita bisa mengtakan bahwa strategi adalah hal menetapkan arah kepada “manajemen” dalam arti orang tentang sumberdaya didalam bisnis dan tentang bagaimana mengidentifikasikan kondisi yang memberikan keuntungan terbaik untuk membantu memenangkan persingan di dalam pasar (Dirgantoro, 2004).

Hamel dan Prahalad dalam Umar (2005) Strategi berasal dari bahasa Yunani strategeia, yang berarti kepemimpinan dalam ketentaraan. Strategi merupakan tindakan yang bersifat incremental

(senantiasa meningkat) dan terus-menerus, serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan oleh para pelanggan di masa depan. Dengan demikian, strategi hampir selalu dimulai dari apa yang dapat terjadi dan bukan dimulai dari apa yang terjadi. Menurut David (2006), strategi adalah alat untuk mencapai tujuan jangka panjang. Strategi merupakan tindakan profesional yang membutuhkan keputusan manajemen tingkat atas dan sumber daya perusahaan dalam jumlah yang besar.

2.5.2 Manajemen Strategik

Menurut Dirgantoro (2004), manajemen strategik adalah proses berkesinambungan yang membuat organisasi secara keseluruhan dapat selalu responsif terhadap perubahan-perubahan dalam lingkungannya baik bersifat internal maupun eksternal. Manajemen strategik adalah suatu proses yang digunakan oleh manajer dan karyawan untuk merumuskan dan mengimplementasikan strategi dalam penyediaan customer value

terbaik untuk mewujudkan visi organisasi. Pada dasarnya manajemen strategik adalah upaya manajemen dan karyawan untuk membangun masa depan organisasi (Mulyadi, 2001).

Manajemen strategik didefinisikan oleh David (2006) sebagai seni dan ilmu untuk merumuskan, mengimplementasi dan mengevaluasi keputusan lintas fungsi yang memungkinkan organisasi dapat mencapai tujuannya. Seperti tersirat dalam definisi, manajemen strategik berfokus pada upaya mengintegrasikan manajemen, pemasaran, keuangan/akuntansi, produksi/operasi, penelitian dan pengembangan (litbang), serta sistem informasi untuk mendukung keberhasilan organisasi.

Mengembangkan

Formulasi atau perencanaan strategi mencakup mengembangkan visi dan misi, mengidentifikasi peluang dan ancaman eksternal perusahaan, menentukan kekuatan dan kelemahan internal, menetapkan tujuan jangka panjang, merumuskan alternatif strategi dan memilih strategi tertentu yang akan dilaksanakan. Implementasi strategi mensyaratkan perusahaan untuk menetapkan tujuan tahunan, membuat kebijakan, memotivasi karyawan dan mengalokasikan sumber daya, sehingga strategi yang telah dirumuskan dapat dijalankan.

Implementasi strategi termasuk mengembangkan budaya yang mendukung strategi, menciptakan struktur organisasi efektif dan mengarahkan usaha pemasaran, menyiapkan anggaran, mengembangkan dan memberdayakan sistem informasi, serta menghubungkan kinerja karyawan dengan kinerja organisasi.

Evaluasi strategi adalah alat utama yang digunakan oleh manajer untuk mendapatkan informasi mengenai keberhasilan strategi yang dijalankan. Tiga aktivitas dasar evaluasi strategi adalah (1) meninjau faktor eksternal dan internal yang menjadi dasar strategi saat ini, (2) mengukur kinerja, dan (3) mengambil tindakan korektif.

2.6. Konsep Balanced Scorecard (BSC)

BSC berisi serangkaian tujuan dan ukuran yang saling berkaitan, konsisten dan saling mendukung yang diturunkan dari visi dan strategi dalam empat perspektif. Perspektif tersebut adalah perspektif keuangan (financial perspective), perspektif pelanggan (customer perspective), perspektif bisnis internal (internal business perspective), perspektif pembelajaran dan pertumbuhan (learning and growth perspective) (Kaplan dan Norton, 1996). Hubungan antara visi dan strategi dengan empat perspektif BSC dapat dilihat pada Gambar 2.

Gambar 2. Perspektif balanced scorecard (Kaplan dan Norton, 1996)

FINANSIAL perlihatkan kepada para

pela gga kita?

PROSES BISNIS INTERNAL

U tuk e ye a gka

para pemegang saham & pelanggan kita, proses bisnis apa yang harus kita kuasai dengan baik

PERTUMBUHAN & PEMBELAJARAN

U tuk ewujudkan visi kita, bagaimana kita memelihara

kemampuan kita untuk

berubah dan meningkatkan

diri?

2.6.1 Perspektif Keuangan

Perspektif keuangan berperan sebagai fokus bagi tujuan-tujuan strategis dan ukuran-ukuran semua perspektif dalam BSC. Menurut Kaplan dan Norton (1996), pengukuran kinerja keuangan dapat mempertimbangkan adanya tahapan dari siklus kehidupan bisnis yang terdiri dari growth, sustain dan harvest. Growth adalah tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa yang secara nyata memiliki potensi pertumbuhan terbaik. Pada tahap pertumbuhan, perusahaan beroperasi dengan arus kas yang negatif dengan tingkat pengembalian modal yang rendah.

Tolak ukur yang digunakan pada tahap ini adalah tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan. Sustain adalah tahapan kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Harvest, perusahaan tidak melakukan lagi investasi kecuali untuk pemeliharaan dan perbaikan fasilitas yang telah dimiliki. Tolak ukur pada tahap ini adalah memaksimalkan arus kas ke dalam perusahaan. Perspektif keuangan masih dipakai, karena ukuran keuangan sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang sudah diambil. Ukuran kinerja keuangan memberikan petunjuk apakah strategi perusahaan, implementasi dan pelaksanaannya memberikan kontribusi atau tidak pada peningkatan laba perusahaan.

2.6.2 Perspektif Pelanggan

Menurut Kaplan dan Norton (1996), perspektif pelamggan memiliki dua kelompok pengukuran, yaitu customer core measurement dan customer value propositions (Gambar 3).

a) Customers Core Measurement, memiliki beberapa komponen pengukuran yaitu:

(1) Market share, pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada meliputi jumlah pelanggan, jumlah penjualan dan volume unit penjualan

(2) Customer retention, mengukur tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen.

(3) Customer acquisition, mengukur tingkat dimana suatu unit bisnis mampu menarik pelanggan baru untuk memenangkan bisnis baru.

(4) Customer satisfaction, menaksirkan tingkat kepuasan pelanggan terkait dengan criteria kinerja spesifik dalam value proposition.

(5) Customer profitability, mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlakukan untuk mendukung pelanggan tersebut.

Gambar 3. Inti pengukuran perspektif pelanggan

b) Customer Value Proposition, merupakan pemicu kenerja yang terdapat pada core value proposition yang di dasarkan pada atribut berikut:

(1) Produk/Service Atribut meliputi fungsi dari produk atau jasa, harga dan mutu. Pelanggan memiliki preferensi yang berbeda-beda atas produk yang ditawarkan. dalam hal ini perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas produk yang ditawarkan. Selanjutnya pengukuran kinerja ditetapkan berdasarkan hal tersebut.

(2) Customer relationship menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh responsivitas dan komitmen perusahaan terhadap pelanggan berkaitan dengan masalah penyampaian waktu. Waktu merupakan komponen yang dalam persaingan perusahaan. Konsumen biasanya menganggap penyelesaian order yang cepat dan tepat waktu sebagai faktor yang penting bagi kepuasanya

(3) Image and reputation menggambarkan factor intangible yang menarik seorang konsumen untuk berhubungan dengan perusahaan. Membangun citra dan reputasi dapat dilakukan melalui iklan dan menjaga mutu seperti yang dijanjikan.

2.6.3 Perspektif Proses Bisnis Internal

a. Proses Inovasi

Pada proses inovasi, unit usaha meneliti kebutuhan yang muncul dari pelanggan dan kemudian menciptakan produk atau jasa yang akan memenuhi kebutuhan tersebut.

b. Proses Operasi

Proses operasi merupakan proses kedua pada perspektif proses bisnis internal. Pada proses operasi, produk dan jasa yang ada, diproduksi dan disampaikan kepada pelanggan. keunggulan operasional dan pengurangan biaya dalam proses manufaktur dan penyediaan layanan masih menjadi tujuan yang penting

c. Proses Pelayanan Purna Jual

Proses yang ketiga adalah proses pelayanan purna jual, beberapa perusahaan memiliki strategi yang jelas untuk menwarkan layanan purna jual yang unggul. Sebagai contoh, perusahaan yang menjual peralatan atau system yang canggih akan menawarkan program pelatihan kepada pelanggannya, untuk membantu mereka dalam menggunakan peralatan atau system tersebut secara lebih efektif dan efisien.

2.6.4 Perspektif Pembelajaran dan Pertumbuhan

Proses pembelajaran dan pertumbuhan bersumber pada faktor sumberdaya manusia, sistem dan prosedur organisasi. Termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi. Menurut Kaplan dan Norton (1996), perspektif pembelajaran dan pertumbuhan bersumber dari tiga prinsip, yaitu : a. Kemampuan Pekerja.

tingkat perputaran tenaga kerja, besarnya pendapatan perusahaan per karyawan dan nilai tambah dari tiap karyawan.

b. Kemampuan Sistem Informasi (SI),

Ditentukan oleh tingkat ketersediaan informasi, tingkat keakuratan informasi dan jangka waktu yang diperlukan untuk memperoleh informasi tersebut.

c. Motivasi, Pemberdayaan dan Pensejajaran.

Agar dapat menciptakan motivasi karyawan diperlukan iklim organisasi yang mampu menciptakan informasi itu sendiri dan mendorong inisiatif karyawan. Aspek keberhasilan ini dapat dilihat dari jumlah saran yang diajukan karyawan, jumlah saran yang diimplementasikan dan tingkat kemampuan karyawan untuk mengetahui visi dan misi yang diemban oleh perusahan.

2.7. Keunggulan Balanced Scorecard

Menurut Mulyadi (2001), BSC sebagai inti sistem manajemen strategik memiliki empat keunggulan, yaitu :

1. Komprehensif. BSC mencakup perspektif nonkeuangan seperti perspektif pelanggan, proses bisnis internal, pertumbuhan dan pembelajaran. BSC mengarahkan perusahaan ke dalam sarana16 sarana strategik dalam ketiga perspektif menjadi penyebab utama dihasilkannya kinerja keuangan.

2. Koheren. Adanya hubungan sebab akibat antara keluaran yang dihasilkan sistem perumusan strategi dan keluaran yang dihasilkan sistem perencanaan strategik.

3. Seimbang. Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan kinerja keuangan jangka panjang.

2.8. Key Performance Indicator (KPI)

Key performance indicator (KPI) adalah metrik finansial ataupun non-finansial yang digunakan untuk membantu suatu organisasi menentukan dan mengukur kemajuan terhadap sasaran organisasi. KPI digunakan dalam intelijen bisnis untuk menilai keadaan kini suatu bisnis dan menentukan suatu tindakan terhadap keadaan tersebut. KPI sering digunakan untuk menilai aktivitas-aktivitas yang sulit diukur seperti keuntungan pengembangan kepemimpinan, perjanjian, layanan, dan kepuasan. KPI umumnya dikaitkan dengan strategi organisasi yang contohnya diterapkan oleh teknik-teknik seperti kartu skor berimbang (http://id.wikipedia.org, 2011).

2.9. Penelitian Terdahulu yang Relevan

Hernanto (2009) melakukan penelitian dengan judul pengukuran kinerja dengan pendekatan balanced scorecard pada PT Bank Syariah Mandiri Cabang Bogor. Berdasarkan hasil penelitiannya diperoleh total skor total skor BSC PT. Bank Syariah Mandiri sebesar 76,54% dapat diartikan bahwa kinerja BSM Cabang Bogor tahun 2008 termasuk kategori baik.

III. METODE PENELITIAN

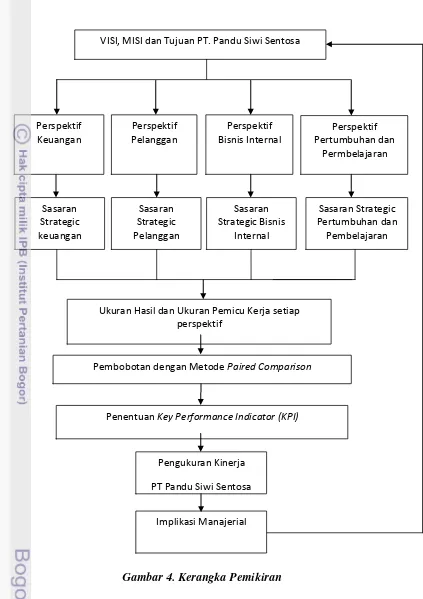

3.1. Kerangka Pemikiran

Perkembangan dan persaingan industri jasa pengiriman yang semakin ketat mengharuskan setiap perusahaan untuk memiliki strategi tepat dalam mencapai keunggulan bersaing. PT. Pandu Siwi Sentosa sebagai salah satu perusahaan yang bergerak dibidang jasa pengiriman harus mampu mengembangkan usahanya dengan memiliki suatu rancangan strategi yang tepat guna menghadapi persaingan. Balanced scorecard merupakan salah satu alat manajemen strategi yang dapat digunakan untuk merancang strategi dan mengukur kinerja perusahaan secara menyeluruh melalui empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal dan perspektif pembelajaran dan pertumbuhan untuk mencapai tujuan perusahaan berdasarkan visi dan misi perusahaan.

Langkah pertama yang dilakukan dalm penelitian ini adalah melakukan wawancara dengan pihak manajemen perusahaan berkaitan dengan visi dan misi perusahaan, kemudian menjabarkan visi dan misi tersebut kedalam perspektif yang ada dengan menggunakan pendekatan

balanced scorecard, selanjutnya menetapkan sasaran strategic perusahaan kedalam empat perspektif balanced scorecard yaitu keuangan, pelanggan, bisnis internal serta pembelajaran dan pertumbuhan.

Gambar 4. Kerangka Pemikiran VISI, MISI dan Tujuan PT. Pandu Siwi Sentosa

Sasaran Strategic keuangan

Perspektif Pertumbuhan dan

Permbelajaran Perspektif

Pelanggan

Perspektif Bisnis Internal

Pembobotan dengan Metode Paired Comparison

Penentuan Key Performance Indicator (KPI)

Pengukuran Kinerja PT Pandu Siwi Sentosa

Ukuran Hasil dan Ukuran Pemicu Kerja setiap perspektif

Perspektif Keuangan

Sasaran Strategic Pelanggan

Sasaran Strategic Bisnis

Internal

Sasaran Strategic Pertumbuhan dan Pembelajaran

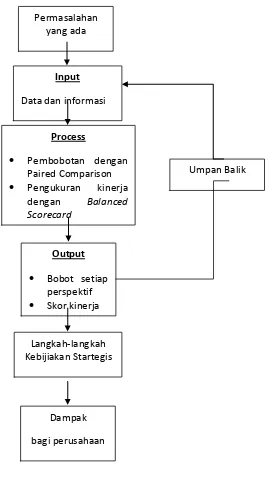

3.2. Bagan Alur Pikir

Gambar 5. Bagan alur pikir Permasalahan

yang ada

Input Data dan informasi

Process

Pembobotan dengan Paired Comparison Pengukuran kinerja

dengan Balanced Scorecard

Output Bobot setiap

perspektif Skor kinerja

Langkah-langkah Kebijiakan Startegis

Dampak bagi perusahaan

3.3. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT Siwi Sentosa yang terletak di Jalan Raya Bekasi Timur Km. 18 No. 30, Pulo Gadung, Jakarta Timur. Penelitian ini dilakukan selama tiga bulan, yaitu mulai bulan Januari sampai Maret 2011.

3.4. Pengumpulan Data

3.4.1 Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh melalui wawancara langsung dengan pihak manajemen, sedangkan data sekunder diperoleh melalui buku, majalah, jurnal, laporan penelitian terdahulu dan situs internet.

Metode pengumpulan data yang digunakan dalam penelitian ini antara lain :

1. Wawancara, yaitu metode pengumpulan data cara mengajukan pertanyaan secara langsung kepada responden. Dalam hal ini pihak manajemen PT. Pandu Siwi Sentosa.

2. Teknik kepustakaan, yaitu memperoleh informasi melalui membaca, mempelajari dan mengutip dari berbagai buku, skripsi, internet dan data pendukung lainnya.

3.4.2 Metode Pengambilan Contoh

Metode pengambilan contoh yang digunakan dalam memilih responden adalah metode expert sampling. Pada metode

Contoh yang dipilih untuk penilaian perspektif BSC adalah pihak manajemen dan beberapa jajaran direksi perusahaan, yaitu Direktur Pengembangan Bisnis, Direktur Penjualan dan Pemasaran, Direktur Operasional, Senior Manajer Keuangan dan Senior Manajer SDM. Hal ini dilakukan agar responden yang terpilih merupakan responden yang dianggap pakar dibidangnya.

3.5. Pengolahan dan Analisis Data

Data yang diperoleh dari hasil wawancara dengan pihak manajemen diolah dan dianalisa kemudian dilakukan pembobotan menggunakan metode paired comparison dan balanced scorecard. hasil pengolahan data disajikan dalam bentuk tabel.

3.5.1 Balanced scorecard

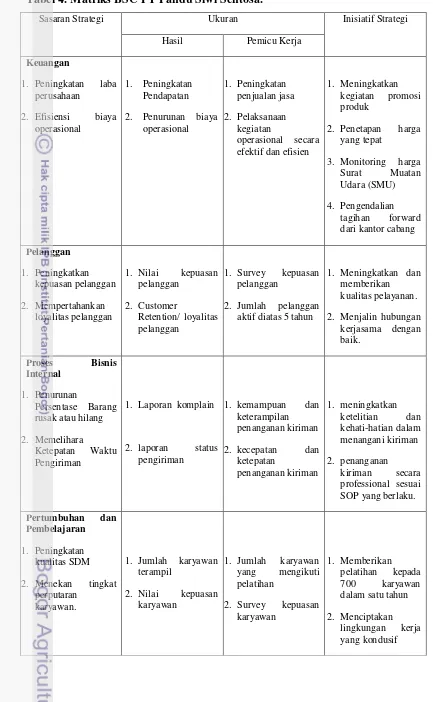

Setelah dilakukan perumusan strategi, selanjutnya strategi yang telah ditetapkan dijabarkan dalam empat perspektif BSC utntuk menetapkan sasaran strategi, ukuran dan inisiatif strategi berdasarkan masing-masing perspektif dengan memperhatikan visi, misi, dan tujuan perusahaan. Model penjabarannya seperti yang terlihat pada Tabel 2.

Tabel 2. Model penjabaran strategi ke dalam empat perspektif BSC

Sasaran strategi Ukuran Inisiatif strategi

Hasil Pemicu Kerja Perspektif keuangan

Perspektif pelanggan

Perspektif bisnis internal

Perspektif

Ukuran pencapaian perlu dipilih dan ditetapkan agar sasaran strategi yang dirumuskan untuk mewujudkan visi dan tujuan perusahaan melalui strategi yang dapat dipilih dapat tercapai. Terdapat dua jenis ukuran, yaitu ukuran hasil (lag indicator) dan ukuran pemicu kerja (lead indicator). Inisiatif strategi merupakan program aksi yang bersifat strategis untuk mewujudkan sasaran strategi.

3.5.2 Metode paired comparison

Metode Paired Comparison (Kinnear dan Taylor, 1996) digunakan untuk menentukan bobot setiap indikator pada keempat perspektif BSC berdasarkan tingkat kepentingan atau pengaruhnya terhadap perusahaan. Penentuan bobot dilakukan dengan mengajukan identifikasi terhadap pihak manajemen atau ahli (Lampiran 1).

Metode ini menunjukan nilai perbandingan antar indikator (horizontal-vertikal) dalam skala 1, 2, 3, 4, atau 5, dengan keterangan sebagai berikut:

Nilai 1 = faktor horizontal tidak penting daripada faktor vertikal

Nilai 2 = faktor horizontal kurang penting daripada faktor vertikal

Nilai 3 = faktor horizontal sama penting dengan faktor vertikal

Nilai 4 = faktor horizontal lebih penting daripada faktor vertikal

Nilai 5 = faktor horizontal sangat penting daripada faktor vertikal

Dengan asumsi:

a. Jika perbandingan indikator A terhadap B = 5, maka perbandingan indikator B terhadap A = 1, yaitu indikator A sangat penting daripada indikator B atau indikator B tidak penting daripada A

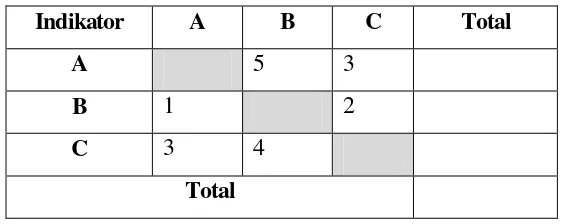

c. Jika perbandingan indikator A terhadap B = 3, maka perbandingan indikator B terhadap A = 3, yaitu indikator A dan B sama penting. Tabel 3. Penilaian bobot indikator (Kinnear and Taylor, 1996).

Indikator A B C Total

A 5 3

B 1 2

C 3 4

Total

Bobot setiap indikator diperoleh dengan menentukan nilai setiap indikator terhadap nilai jumlah keseluruhan berdasarkan ketentuan rumus berikut:

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1 Sejarah perkembangan perusahaan

Perusahaan ini berdiri pada 20 agustus 1992, bergerak dibidang pelayanan jasa kurir cepat untuk wilayah perkotaan dan domestik. Berkantor pusat di Jalan Raya Bekasi Timur KM.18 No. 30 Klender, Pulo Gadung, Jakarta Timur, saat ini perusahaan telah didukung oleh lebih dari 2000 karyawan, dengan lokasi yang sangat strategis di Jakarta, dengan kapasitas Warehousing hingga 5000 m2 perusahaan memiliki 154 kantor cabang yang tersebar disetiap provinsi di Indonesia, serta di dukung oleh 500 gerai yang siap melayani pelanggan setiap saat. Untuk mendukung pelayanan yang maksimal, perusahaan juga telah berkomitmen menjalankan standar operasional perusahaan yang telah mendapatkan sertifikasi ISO 9001:2000/ SNI 19-9001:2001 dan ISO 9001:2008. Beberapa pengalaman kerjasama yang telah dilakukan oleh perusahaan antara lain :

1. Mitra Komisi Pemilihan Umum (KPU) dalam pengiriman dokumen, pendistribusian komputer ke seluruh Indonesia pada pemilu 2004 dan 2009.

2. Proyek pergudangan Ericssons lebih dari 5 tahun, dengan mengirimkan produk Ericssons seperti BTS dan Mini Peralatan Link ke seluruh Indonesia.

3. Mendistribusikan suku cadang untuk proyek pertambangan di wilayah Kalimantan Selatan milik United Tractor sejak 1998. 4. Menangani gudang dan ditribusi United Tractor (Komatsu),

Mitsubishi Motor, Hexindo Adi Perkasa dan Kalbe Farma. 5. Menjalin kerjasama dengan Garuda Indonesia dengan nama

4.1.2 Visi dan misi perusahaan

Visi perusahaan adalah menjadi penyedia jasa logistik terdepan di Indonesia dan dapat menjadi tuan rumah di negeri sendiri dan mampu berperan aktif dalam kancah persaingan global, serta ikut aktif berkontribusi terhadap pemerintah dalam meningkatkan pertumbuhan ekonomi nasional.

Misi perusahaan antara lain :

1. memberikan prioritas terhadap kepuasan pelanggan

2. menjalankan kemitraan pelanggan dengan baik dan professional

3. mengintegrasikan jasa pengiriman, kepabeanan, pergudangan, pendistribusian dalam sistem teknologi yang terintegrasi

4. memberdayakan kekuatan jaringan dan infrastruktur dengan didukung SDM yang professional dan memiliki integritas moral yang tinggi

5. mendorong pertumbuhan dan perkembangan usaha guna mencapai kesejahteraan karyawan

4.2. Perancangan Balanced Scorecard

Perancangan Balanced Scorecard (BSC) dilakukan dengan cara menterjemahkan visi dan misi perusahaan kedalam empat perspektif antara lain keuangan, pelanggan, proses bisnis internal, dan pertumbuhan dan pembelajaran. Kemudian melakukan penentuan sasaran strategis, ukuran hasil, inisiatif strategis serta penetapan target pada masing- masing sasaran strategis tersebut.

4.2.1 Perspektif keuangan

Dalam perspektif keuangan PT. Pandu Siwi Sentosa (PT. PSS) menetapkan dua sasaran strategis yaitu :

1. Peningkatan laba perusahaan

Sasaran strategis pertama yang ditetapkan oleh PT. PSS dalam perspektif keuangan adalah peningkatkan laba perusahaan. Sebagai perusahaan jasa selain memberikan prioritas kepada kepuasan pelanggan sesuai dengan misi perusahaan, meningkatkan laba perusahaan merupakan salah satu sasaran yang harus dicapai untuk menjamin kelangsungan hidup perusahaan, selain itu dengan meningkatnya laba perusahaan tentunya menjadi suatu hal yang baik bagi pihak pemegang saham.

Ukuran hasil dari sasaran strategis peningkatan laba perusahaan adalah peningkatan pendapatan perusahaan yang dapat dipicu oleh penigkatan penjualan jasa. Inisiatif strategi yang dilaksanakan dalam rangka peningkatan laba perusahaan adalah dengan meningkatkan kegiatan promosi produk jasa yang ditawarkan dan penetapan harga yang tepat

2. Efisiensi biaya operasional

Diharapkan dengan melakukan efisiensi pada biaya operasional dapat membantu kelancaran kegiatan operasional perusahaan. Ukuran hasil dari sasaran strategis efisiensi biaya operasional adalah penurunan biaya operasional. Sedangkan ukuran pemicu kerjanya adalah dengan cara melaksanakan kegiatan operasional secara efisien dan efektif. Inisiatif strategi yang dapat dilaksanakan dalam melakukan efisiensi biaya operasional adalah dengan mengendalikan tagihan forward dari kantor cabang, monitoring harga Surat Muatan Udara.

4.2.2 Perspektif Pelanggan

Sasaran strategis yang ditetapkan oleh PT. PSS dalam perspektif pelanggan adalah :

1. Meningkatkan kepuasan pelanggan

Untuk dapat menjadi penyedia jasa logistik yang terdepan di Indonesia, PT. PSS harus mampu mendapatkan kepercayaan dari para pelanggannya, salah satunya dengan cara memenuhi segala kebutuhan dan memberikan kepuasan kepada pelanggan melalui pelayanan yang diberikan. Sebagai perusahaan yang menjual jasa sebagai produk utamanya, kepuasan dari seorang pelanggan merupakan hal utama yang harus diraih. Dalam perspektif pelanggan, yang dijadikan salah satu sasaran strategis adalah meningkatkan kepuasan pelanggan. Untuk dapat memberikan kepuasan kepada para pelanggannya, tentunya perusahaan harus bisa meningkatkan pelayanan yang diberikan.

2. Mempertahankan Loyalitas pelanggan

Sasaran strategis yang kedua adalah mempertahankan loyalitas pelanggan. Seiring dengan meningkatnya perkembangan dan persaingan usaha saat ini, perusahaan harus mampu untuk mempertahankan pelanggannya, pelanggan yang sudah merasa puas dengan kinerja perusahaan sebaiknya dikelola dengan baik agar loyalitas pelanggan terhadap perusahaan dapat terjaga.

Ukuran hasil dari mempertahankan loyalitas pelanggan adalah persentase dari loyalitas pelanggan, yang dipicu oleh jumlah pelanggan aktif diatas 5 tahun. Inisiatif strategi untuk mempertahankan loyalitas pelanggan adalah dengan menjalin hubungan kerjasama yang baik dengan pelanggan, baik dalam urusan pekerjaan maupun di luar pekerjaan.

4.2.3 Perspektif Proses Bisnis Internal

Sasaran strategis perusahaan pada perspektif proses bisnis internal adalah :

1. Penurunan persentase barang rusak atau hilang

PT. Pandu Siwi Sentosa bergerak dalam bidang jasa pengiriman barang. Dalam proses pengiriman barang, tentunya tidak menutup kemungkinan terjadi kerusakan atau kehilangan barang kiriman. Perusahaan berusaha untuk menekan persentase kerusakan dan kehilangan barang kiriman tersebut guna memperlancar kegiatan usahanya.

2. Memelihara ketepatan waktu pengiriman

Sasaran strategis yang kedua adalah dengan memelihara ketepatan waktu pengiriman. Selain menekan angka kerusakan atau kehilangan barang selama proses pengiriman, hal yang tidak kalah penting bagi perusahaan adalah memelihara ketepatan waktu pengiriman. Pelanggan tentunya mengharapkan barang yang dikirim sampai ditempat tujuan dengan aman dan tepat waktu. Untuk itu perusahaan senantiasa berusaha agar dapat memelihara ketepatan waktu pengirimannya sesuai dengan kesepakatan dengan pelanggan.

Ukuran hasil dari sasaran strategis memelihara ketepatan waktu pengiriman adalah laporan status pengiriman. Ukuran pemicu kerjanya adalah kecepatan dan ketepatan dalam penanganan kiriman. Inisiatif strategi yang dilakukan guna memelihara ketepatan waktu pengiriman adalah melalui penanganan kiriman secara profesional sesuai dengan standar operasional prosedur yang berlaku.

4.2.4 Perspektif Pembelajaran dan Pertumbuhan.

Sasaran strategis dari perspektif pembelajaran dan pertumbuhan adalah :

1. Peningkatan kualitas sumber daya manusia (SDM)

Ukuran hasil sasaran strategis peningkatan kualitas SDM adalah meningkatnya jumlah karyawan terampil. Ukuran pemicu kerjanya adalah jumlah karyawan yang mengikuti pelatihan. Inisiatif strategi yang dilakukan dalam upaya peningkatan kualitas SDM adalah dengan memberikan program pelatihan kepada 700 karyawan dalam satu tahun.

2. Menekan tingkat perputaran karyawan

Sasaran strategis berikutnya pada perspektif pertumbuhan dan pembelajaran adalah menekan tingkat perputaran karyawan. Dengan menekan tingkat perputaran karyawan, banyak keuntungan yang akan diperoleh perusahaan salah satunya adalah perusahaan tidak perlu melakukan kegiatan perekrutan dan pelatihan untuk karyawan baru.

Tabel 4. Matriks BSC PT Pandu Siwi Sentosa.

Sasaran Strategi Ukuran Inisiatif Strategi

Hasil Pemicu Kerja

Keuangan

1. Peningkatan laba perusahaan

2. Efisiensi biaya operasional

1. Peningkatan Pendapatan 2. Penurunan biaya

operasional

2. Penetapan harga yang tepat

3. Monitoring harga Surat Muatan

1. Survey kepuasan pelanggan

2. Jumlah pelanggan aktif diatas 5 tahun

1. Meningkatkan dan memberikan kualitas pelayanan. 2. Menjalin hubungan

kerjasama dengan baik.

Proses Bisnis Internal

1. Penurunan

Persentase Barang rusak atau hilang 2. Memelihara

Ketepatan Waktu Pengiriman

1. Laporan komplain

2. laporan status 2. Menekan tingkat

perputaran karyawan.

1. Jumlah karyawan terampil

2. Nilai kepuasan karyawan

1. Jumlah karyawan yang mengikuti pelatihan

4.3. Penetapan Target

Penetapan target pada masing perspektif, diharapkan dapat dijadikan acuan oleh perusahaan untuk berusaha sebaik mungkin mencapai target yang telah ditentukan demi tercapainya visi dan misi perusahaan. 4.3.1 Target perspektif keuangan.

Target yang diharapkan pada perspektif keuangan adalah peningkatan laba perusahaan dan efisiensi biaya operasional. Target peningkatan laba perusahaan sebesar 20 milyar. Sedangkan target untuk efisiensi biaya operasional sebesar 45 milyar.

4.3.2 Target perspektif pelanggan.

Pada perspektif pelanggan terdapat dua sasaran strategis antara lain peningkatan kepuasan pelanggan dan mempertahankan loyalitas pelanggan. Peningkatan kepuasan pelanggan ditargetkan perusahaan dengan skor 5. Angka ini akan didapatkan melalui survey terhadap pelanggan PT. PSS. Target dalam mempertahankan loyalitas pelanggan adalah 80 persen dari pelanggan yang ada.

4.3.3 Target perspektif proses bisnis internal

4.3.4 Target perspektif pertumbuhan dan pembelajaran.

Target pada perspektif pertumbuhan dan pembelajaran yaitu dengan memberikan pelatihan kepada 700 orang karyawan selama satu tahun. Target berikutnya yaitu dengan menekan angka perputaran karyawan maksimal 2 persen per tahun. Untuk lebih jelas mengenai target pada masing-masing perspektif dapat dilihat pada tabel 5.

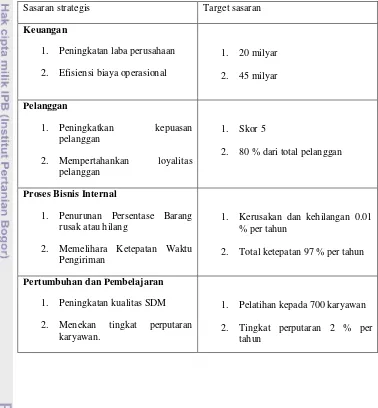

Tabel 5. Target pada setiap perspektif.

Sasaran strategis Target sasaran

Keuangan

1. Peningkatan laba perusahaan 2. Efisiensi biaya operasional

1. 20 milyar 2. 45 milyar

Pelanggan

1. Peningkatkan kepuasan pelanggan

2. Mempertahankan loyalitas pelanggan

1. Skor 5

2. 80 % dari total pelanggan

Proses Bisnis Internal

1. Penurunan Persentase Barang rusak atau hilang

2. Memelihara Ketepatan Waktu Pengiriman

1. Kerusakan dan kehilangan 0.01 % per tahun

2. Total ketepatan 97 % per tahun

Pertumbuhan dan Pembelajaran

1. Peningkatan kualitas SDM 2. Menekan tingkat perputaran

karyawan.

1. Pelatihan kepada 700 karyawan 2. Tingkat perputaran 2 % per

4.4. Peta Strategi Balanced Score Card

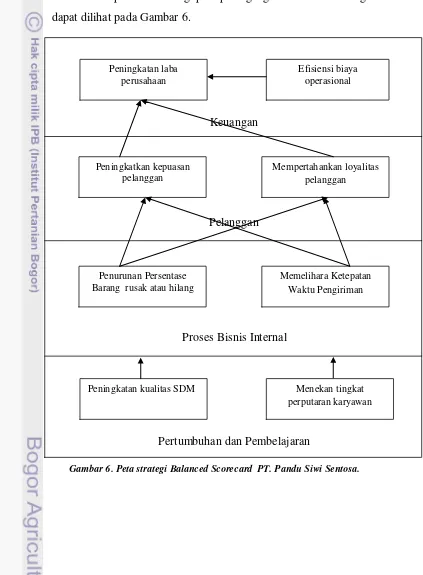

Peta strategi merupakan suatu bentuk gambaran hubungan sebab akibat antara masing-masing perspektif pada BSC. Melalui hubungan-hubungan tersebut terbentuklah strategi-strategi yang dapat digunakan oleh perusahaan untuk mencapai visi dan misinya. Peta strategi juga dapat menunjukkan bagaimana perusahaan memanfaatkan asset yg dimiliknya untuk mendapatkan laba bagi para pemegang saham. Peta strategi PT. PSS dapat dilihat pada Gambar 6.

Gambar 6. Peta strategi Balanced Scorecard PT. Pandu Siwi Sentosa.

Peningkatan laba perusahaan

Efisiensi biaya operasional

Peningkatkan kepuasan pelanggan

Mempertahankan loyalitas pelanggan

Peningkatan kualitas SDM Menekan tingkat perputaran karyawan Memelihara Ketepatan

Waktu Pengiriman Penurunan Persentase

Barang rusak atau hilang

Keuangan

Pelanggan

Proses Bisnis Internal

4.5. Pengukuran Kinerja PT. Pandu Siwi Sentosa Tahun 2010

Untuk mengukur kinerja PT. PSS, ada beberapa tahapan yang harus dilakukan, yaitu dengan melakukan pembobotan pada masing-masing perspektif, sasaran strategis dan indikator hasil, kemudian dilanjutkan dengan penentuan Key Performance Indicator (KPI) pada setiap perspektif. Pembobotan dilakukan dengan metode paired comparison. Keterangan mengenai perhitungan pembobotan dapat dilihat pada lampiran 2.

4.5.1 Pembobotan perspektif BSC

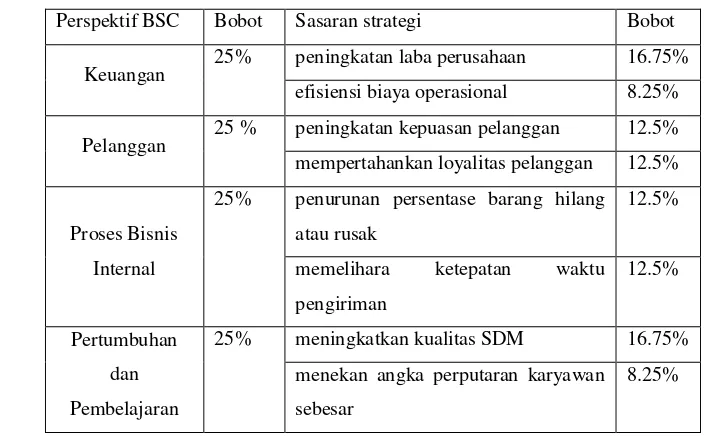

Pembobotan pertama adalah pembobotan terhadap keempat perspektif BSC yaitu keuangan, pelanggan, proses bisnis internal dan pertumbuhan dan pembelajaran. Masing-masing perspektif memiliki bobot yang sama penting yaitu 25 persen. Hal ini dikarenakan setiap perspektif memiliki hubungan yang saling mempengaruhi antar perspektif yang lain, sehingga manajemen memutuskan bobot masing-masing perspektif sama besar.

Pada perspektif keuangan, sasaran strategis yang memiliki bobot paling besar adalah peningkatan laba perusahaan sebesar 16,75 persen, sasaran strategis berikutnya yaitu efisiensi biaya operasional memiliki bobot yang lebih kecil sebesar 8,25 persen. Peningkatan laba perusahaan dinilai lebih penting karena melalui peningkatan laba tersebut, perusahaan dapat menggunakan dana yang ada untuk pengembangan usahanya dan menjaga kelancaran usaha. Selain itu tentunya untuk memberikan keuntungan bagi para pemegang saham.

Pada perspektif proses bisnis internal, sama seperti pembobotan pada perspektif pelanggan, masing-masing sasaran strategis memiliki bobot yang sama besar, yaitu penurunan persentase barang hilang atau rusak sebesar 12,5 persen dan memelihara ketepatan waktu pengiriman sebesar 12,5 persen.

Pada perspektif pertumbuhan dan pembelajaran, sasran strategis yang memiliki bobot paling besar adalah meningkatkan kualitas SDM sebesar 16,75 persen dan sasaran strategis berikutnya yaitu menekan angka perputaran karyawan sebesar 8,25 persen.

Hasil pembobotan pada setiap perspektif balanced scorecard dan sasaran strategi PT. Pandu Siwi Sentosa dapat dilihat pada tabel 6.

Tabel 6. Pembobotan pada setiap perspektif.

Perspektif BSC Bobot Sasaran strategi Bobot Keuangan 25% peningkatan laba perusahaan 16.75%

efisiensi biaya operasional 8.25% Pelanggan 25 % peningkatan kepuasan pelanggan 12.5% mempertahankan loyalitas pelanggan 12.5%

Proses Bisnis Internal

25% penurunan persentase barang hilang atau rusak

12.5%

memelihara ketepatan waktu pengiriman

12.5%

Pertumbuhan dan Pembelajaran

25% meningkatkan kualitas SDM 16.75% menekan angka perputaran karyawan

sebesar

8.25%

4.5.2 Penentuan Key Performance Indicator (KPI)

Pada perspektif pelanggan yang menjadi KPI dari sasaran strategi peningkatan kepuasan pelanggan adalah nilai kepuasan pelanggan dan KPI dari sasaran strategi mempertahankan loyalitas pelanggan adalah pelanggan yang loyal. Pada perspektif proses bisnis internal, KPI sasaran strategi penurunan persentase jumlah barang hilang atau rusak adalah laporan komplain dan yang menjadi KPI dari sasaran strategi memelihara ketepatan waktu pengiriman adalah laporan status pengiriman. Pada perspektif pertumbuhan dan pembelajaran, KPI dari sasaran strategi meningkatkan kualitas SDM adalah jumlah karyawan terampil dan yang menjadi KPI dari sasaran strategi menekan angka perputaran karyawan adalah nilai kepuasan karyawan.

4.5.3 Pengukuran kinerja.

Tabel 7. Pengukuran kinerja PT. Pandu Siwi Sentosa.

Key Performance indicator (KPI) Realisasi (a)

Target (b)

Pencapaian target (a:b)

Bobot (c)

Skor ((a:b)xc) Perspektif keuangan

Peningkatan pendapatan 22 m 20 m 110% 16.75% 18.42%

Penurunan biaya operasional 42 m 45 m 93.34% 8.25% 7.70%

25% 26.12%

Perspektif pelanggan

Nilai kepuasan pelanggan 3.9 5 78% 12.5% 9.75%

Loyalitas pelanggan 70 % 80 % 87.5% 12.5% 10.93%

25% 20.68%

Perspektif proses bisnis internal

Laporan complain 0.00864% 0.01 % 115.7% 12.5% 14.46%

Laporan status pengiriman 83% 97% 85.56% 12.5% 10.69%

25% 25.15%

Perspektif pertumbuhan dan pembelajaran

Jumlah karyawan terampil 564 700 orang 80.57% 16.75% 13.49%

Nilai kepuasan karyawan 3.72 5 74.4% 8.25% 6.13%

25% 19.62%

Berdasarkan hasil pengukuran kinerja pada Tabel 7, dapat kita lihat kinerja PT. Pandu Siwi Sentosa dengan menggunakan pendekatan balanced scorecard. Perspektif keuangan memberikan kontribusi skor sebesar 26,12 persen, yang berasal dari KPI peningkatan pendapatan sebesar 18,42 persen, terjadi peningkatan pendapatan sebesar 22 milyar yang telah melebihi target sebesar 20 milyar. KPI penurunan biaya operasional berhasil mendapatkan pencapaian target sebesar 93,34 persen, artinya memberikan kontribusi sebesar 7,70 persen dari skor kontribusi perspektif keuangan. Hal ini dikarenakan perusahaan mampu menekan biaya operasionalnya hingga 42 milyar pada tahun 2010. Dari skor tersebut perspektif keuangan dinilai telah berhasil dalam mencapai target perspektif keuangan.

Perspektif pelanggan memberikan kontribusi skor sebesar 20,68 persen. KPI nilai kepuasan pelanggan memberikan kontribusi skor sebesar 9,75 persen dengan pencapaian target sebesar 78 persen. Angka ini diperoleh dari hasil survey kepuasan pelanggan yang memiliki rataan skor 3,9. KPI loyalitas pelanggan memberikan kontribusi skor sebesar 10,93 persen dari pencapaian target sebesar 87,5 persen. Angka ini di peroleh dari jumlah pelanggan yang loyal mencapai 70 persen dari total keseluruhan pelanggan PT. Pandu Siwi Sentosa yaitu 2536 pelanggan. Dari hasil tersebut dapat dinilai bahwa perusahaan belum berhasil mencapai target pada perspektif pelanggan.

yang terpencil. Pada perspektif proses bisnis internal ini, perusahaan dinilai telah berhasil memenuhi target yang telah ditetapkan pihak manajemen.

4.6. Implikasi Manajerial

Pengukuran kinerja dengan pendekatan balanced scorecard

menerjemahkan visi dan misi perusahaan ke dalam empat perspektif kemudian merubahnya menjadi tindakan yang lebih operasional sehingga unsur dalam perusahaan mengerti dan paham peran dan tanggung jawabnya dalam perusahaan. Setiap perspektif memiliki sasaran strategis dan ukuran-ukuran yaitu ukuran hasil dan pemicu kerja tercapainya sasaran strategis tersebut.

Pada persektif keuangan, PT. Pandu Siwi Sentosa menetapkan peningkatan laba perusahaan dan efisiensi biaya operasional sebagai sasaran strategisnya. Skor kinerja perspektif keuangan PT. Pandu Siwi Sentosa sebesar 26,16 persen. Skor ini telah mencapai target yang ditetapkan perusahaan. PT. Pandu Siwi Sentosa harus dapat mempertahankan prestasi yang telah dicapai pada perspektif keuangan, beberapa inisiatif strategi yang bisa digunakan untuk meningkatkan laba perusahaan adalah dengan meningkatkan promosi produk melalui kecepatan dan keamanan selama proses pengiriman dan menetapkan harga yang tepat artinya selalu diperbaharui sesuai dengan kondisi perekonomian saat ini. Untuk efisiensi biaya operasional, inisiatif strategi yang bisa dilakukan adalah pengendalian tagihan forward dari kantor cabang dan monitoring harga Surat Muatan Udara.

pekerjaan, menjaga hubungan kerja sama ini dimaksudkan agar pelanggan senantiasa loyal terhadap perusahaan.

Pada perspektif proses bisnis internal, PT. Pandu Siwi Sentosa menetapkan penurunan persentase barang hilang dan rusak serta memelihara ketepatan waktu pengiriman sebagai sasaran strategiknya. Karena perusahaan bergerak dibidang jasa pengiriman, keamanan dan ketepatan waktu pengiriman, merupakan ujung tombak penilaian pelanggan terhadap perusahaan maka perusahaan sebaiknya lebih memfokuskan perhatian kepada dua hal tersebut. Beberapa inisiatf strategi yang bisa dilakukan dalam mewujudkan sasaran strategik perspektif proses bisnis internal adalah meningkatkan ketelitian dan kehati-hatian dalam menangani kiriman, terutama pada kiriman yang bersifat mudah pecah, biasanya hal tersebut merupakan penyebab utama kerusakan barang kiriman. Inisitaif berikutnya adalah penanganan kiriman secara professional dan sesuai dengan prosedur yang berlaku, dengan melakukan penanganan kiriman sesuai proseduryang berlaku diharapkan mampu memelihara ketepatan waktu pengiriman.

Pada perspektif pertumbuhan dan pembelajaran, PT. Pandu Siwi Sentosa menetapkan peningkatan kualitas sumber daya manusia dan menekan tingkat perputaran karyawan sebagai sasaran strategiknya. Skor kinerja perspektif pertumbuhan dan pembelajaran merupakan kontibusi skor terkecil. Inisiatif strategi yang dapat dilakukan untuk mewujudkan sasaran strategic pertumbuhan dan pembelajaran adalah dengan memberikan pelatihan-pelatihan yang mampu meningkatkan produktivitas dan motivasi kerja karyawan. Inisiatif strategi lainnya yaitu dengan menciptakan lingkungan kerja yang kondusif sehingga karyawan merasa nyaman dalam bekerja dan membuatnya lebih produktif.

KESIMPULAN DAN SARAN

1. Kesimpulan

Kesimpulan yang diperoleh dari penelitian pengukuran kinerja perusahaan jasa dengan pendekatan balanced scorecard pada PT. Pandu Siwi Sentosa adalah :

1. Perancangan system pengukuran kinerja dengan pendekatan balanced scorecard pada PT. Pandu Siwi Sentosa, diawali dengan :

a. penentuan sasaran strategis, ukuran hasil dan ukuran pemicu kerja setiap perspektif,

b. penentuan target oleh pihak manajemen dan dilanjutkan dengan pembobotan setiap perspektif balanced scorecard.

c. penentuan key performance indicator (KPI) dari masing-masing sasaran strategis. KPI dari perspektif keuangan adalah peningkatan pendapatan dan penurunan biaya operasional. KPI dari perspektif pelanggan adalah nilai kepuasan pelanggan dan pelanggan yang loyal. KPI pada perspektif proses bisnis internal adalah laporan komplain dan laporan status pengiriman. KPI pada perspektif pertumbuhan dan pembelajaran adalah jumlah karyawan terampil dan nilai kepuasan karyawan.

d. Bobot masing-masing KPI inilah yang kemudian dihitung hingga memperoleh skor hasil pengukuran kinerja PT. Pandu Siwi Sentosa.

2. Saran

a. PT. Pandu Siwi Sentosa sebaiknya memperhatikan nilai kepuasan pelanggan pada perspektif pelanggan dinilai belum dapat memenuhi target, namun loyalitas pelanggan yang ada diharapkan dapat digunakan untuk mendongkrak nilai tersebut sehingga dapat meningkatkan pencapaian nilai kepuasan pelanggan.

DAFTAR PUSTAKA

Annafi, A. 2010. Perancangan Strategi dengan Perspektif Balanced Scorecard

pada PT. Relife Realty Indonesia. Skripsi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut pertanian Bogor, Bogor.

Dirgantoro, C. 2004. Manajemen Strategik. Konsep, Kasus dan Implementasi. PT Grasindo, Jakarta.

Hernanto, Y. 2009. Pengukuran Kinerja dengan Pendekatan Balanced Scorecard

pada PT. Bank Syariah Mandiri Cabang Bogor. Skripsi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut pertanian Bogor, Bogor.

Hertz, H. S. 2007. Malcolm Baldrige Criteria for Performance Excellence. PT. Gramedia Pustaka Utama. Jakarta.

Jasfar, F. 2005. Manajemen Jasa. Ghalia Indonesia, Jakarta.

Kaplan, R.S. dan D. P. Norton. 1996. The Balanced Scorecard : Translating Strategy Into Action. Mc Graw-Hill, USA.

Kinnear, Taylor. 1996. Marketing Reaserch, an Applied method. Mc Graw – Hill. USA.

Kotler, P. dan Amstrong, G. 2007. Manajemen Pemasaran Edisi 12: Jilid 2. Indeks, Jakarta.

Mangkunegara, AA. AP. 2001. Manajemen Sumber Daya Manusia Perusahaan. PT. Remaja Rosdakarya. Bandung.

Mulyadi. 2001. Balanced Scorecard : Alat Manajemen Kontemporer untuk Pelipat Ganda Kinerja Keuangan Perusahaan. Salemba Empat, Jakarta.

Nasution, M. 2004. Manajemen Mutu Terpadu. Ghalia Indonesia, Jakarta.

Peraturan Menteri Perhubungan Nomor KM 5 tahun 2005 tentang Penyelenggaraan Jasa Titipan

Rivai, V dan Basri. 2005. Performance Appraisal : Sistem Yang Tepat Untuk Menilai Kinerja Karyawan Dan Meningkatkan Daya Saing Perusahaan. Rajagrafindo Persada, Jakarta

Yuwono, S. dkk. 2006. Petunjuk Praktis Penyusunan Balanced Scorecard : Menuju Organisasi yang Berfokus pada Strategi. Gramedia Pustaka Utama, Jakarta.

Http://www.asperindo.or.id [1 Desember 2010, 19.30 WIB].

Http://www.bps.go.id [1 Desember 2010, 20.30 WIB].

Http://www.datastatistik-indonesia.com [1 Desember 2010, 20.00 WIB].

Http://wahana-statistika.com [25 Juli 2011, 20.45 WIB].

Lampiran 1. Kuisioner penentuan bobot empat perspektif dan sasaran srtategik

PENGUKURAN KINERJA

PT PANDU SIWI SENTOSA DENGAN PENDEKATAN BALANCED SCORECARD

Terima kasih atas kesediaan Anda menjadi salah satu responden untuk mengisi kusioner ini. Kuesioner ini merupakan instrumen penelitian dalam rangka penulisan skripsi Program Sarjana Alih Jenis Manajemen yang dilakukan oleh :

Nama : Nicky Akbar NRP : H24086031

Fakultas : Ekonomi dan Manajemen Universitas : Institut Pertanian Bogor

Informasi yang Anda berikan bersifat rahasia dan hanya digunakan untuk kepentingan akademik. Terima kasih atas partisipasi dan kerjasama Anda.

Tujuan

Menentukan bobot nilai berpasangan antara 2 faktor (horizontal-vertikal) berdasarkan tingkat kepentingan atau pengaruhnya terhadap perusahaan.

Petunjuk Umum

1. Pengisian kuesioner dilakukan secara tertulis oleh responden.

2. Responden diharapkan melakukan pengisian kuesioner pada satu waktu untuk menghindari inkonsistensi antarjawaban.

3. Jawaban merupakan pendapat pribadi masing-masing responden, sehingga memungkinkan

terjadinya perbedaan pendapat dengan responden lain ataupundengan peneliti Petunjuk Pengisian

berdasarkan derajat pengaruhnya terhadap kinerja pada PT Pandu Siwi Sentosa.

Lanjutan lampiran 1.

2. Penelitian ini dilakukan dengan skala ordinal melalui aspek derajat kepentingan. Berikut ini definisi dari setiap skala derajat kepentingan :

Nilai 1 = suatu unsur dianggap tidak penting dibandingkan dengan unsur pembandingnya.

Nilai 2 = suatu unsur dianggap kurang penting dibandingkan dengan unsur pembandingnya.

Nilai 3 = suatu unsur dianggap memiliki tingkat kepentingan yang sama. Nilai 4 = suatu unsur dianggap lebih penting dibandingkan dengan unsur pembandingnya.

Nilai 5 = suatu unsur dianggap sangat penting dibandingkan dengan unsur pembandingnya.

Contoh :

Alternatif A B C D

A 2 1 4

B 4 3 5

C 5 3 2

D 2 1 4

a. Alternatif A tidak penting daripada alternatif C, maka diberi nilai 1 b. Alternatif A lebih penting daripada alternatif D, maka diberi nilai 4

c. Alternatif B memiliki tingkat kepentingan yang sama dengan alternative C, maka diberi nilai 3