SKRIPSI

PERSEPSI AKADEMISI USU TERHADAP ADANYA AKUNTANSI FORENSIK

OLEH

EVI MULYANTI 080503007

PROGRAM STUDI AKUNTANSI S1 DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PERSEPSI AKADEMISI USU TERHADAP ADANYA AKUNTANSI FORENSIK

Penelitian ini bertujuan untuk menganalisis perbedaan persepsi akademisi yaitu strata-1 dan dosen dengan strata-2 dan profesi akuntansi tentang Akuntansi forensik tidak sama dengan audit forensik, akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang, akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan, akuntansi forensik dimasukkan ke dalam kurikulim pendidikan akuntansi, ada hubungan akutansi forensik dengan perkembangan ilmu akuntansi, dan akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi. Objek penelitian adalah akademisi akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penelitian ini merupakan penelitian empiris dengan teknik purposive sampling di dalam pengumpulan data. Data diperoleh dengan menyebarkan kuesioner sebanyak 150 di Fakultas Ekonomi, Pascasarjana, PPAK Universitas Sumatera Utara dan 97 responden (65%) yang terdiri dari 52 orang Strata-1 dan Dosen serta 45 orang dari Strata-2 dan Profesi Akuntansi telah memberikan jawaban. Analisis data dilakukan dengan Independent Sample Test dengan program SPSS versi 16.

Hasil pengujian hipotesis menunjukkan bahwa terdapat perbedaan yang signifikan antara strata-1 dan dosen dengan strata-2 dan Profesi Akuntansi terhadap akuntansi forensik tidak sama dengan audit forensik, akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang. Hasil pengujian hipotesis menunjukkan bahwa tidak terdapat perbedaan persepsi yang signifikan terhadap akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan, akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi, ada hubungan akuntansi forensik dengan dengan perkembangan ilmu akuntansi, dan akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

ABSTRACT

USU ACADEMIC PERCEPTION OF THE EXISTENCE OF FORENSIC ACCOUNTING

This study aims to analyze the differences in perceptions of academics that Stratum-1 scholars and lectures with a Stratum-2 and the accounting profession of forensic accounting is not the same as the forensic audit, forensic accounting is to contribute to a promising career opportunities in the future, forensic accounting as a tool to accelerate the eradication of corruption and fraud prevention, forensic accounting included in the accounting curriculum, there is a forensic accounting with the development of knowladge of accounting, and forensic accounting has not received the attention serious of the university. Accounting academic research object is the faculty of economics, University of North Sumatera.

This study is an empirical study with purposive sampling techniques in data collection. Data obtained by distributing questionnaires as many as 150 in Faculty of economics, graduate studies, PPAK University of North Sumatra and 97 respondents (65%) consisting of 52 people Strata-1 and Lectures and 45 were from Strata-2 and the Accounting Profession has provided an answer. Data analysis was performed by Independent Sample Test with SPSS version 16.

The results of hypothesis testing indicate that there are significant differences between stratum-1 and a lecturer with stratum-2 and the accounting profession of forensic accounting is not same as the forensic audit, forensic accounting is to contribute to promising career oppurtunities in the future. The results of hypothesis testing showed that there were no significant differences in perceptions of forensic accounting as tool to accelerate the eradication of corruption and fraud preventions, forensic accounting included in the accounting curiculum, there is a forensic accounting with the development of knowladge of accounting and forensic accounting has not received the attention serious of the university.

KATA PENGANTAR

Bismillahirrahmanirrahim,

Syukur alhamdulillah penulis ucapkan kehadirat Allah SWT atas limpahan berkah, rahmat, hidayah serta petunjuk-Nya sehingga penulis dapat menyelesaikan skripsi ini. Salawat dan salam kepada nabi Muhammad SAW, keluarganya dan semua sahabat-sahabatnya yang telah berjuang dan membawa kita dari zaman kebodohan ke zaman yang penuh dengan ilmu pengetahuan. Penulis juga menyampaikan rasa hormat dan terima kasih yang tulus kepada Ayahanda Muliadi dan Ibunda Surianti atas cinta kasih, pengorbanan, dukungan, serta doanya yang selalu diberikan kepada penulis.

Skripsi ini merupakan tugas akhir penulis sebagai salah satu syarat guna menyelesaikan program studi S1 pada Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dengan judul : ’’Persepsi Akademisi USU terhadap Adanya Akuntansi Forensik’’(Studi Mahasiswa/I dan Dosen Akuntansi di Fakultas Ekonomi, Pascasarjana, dan PPAK USU).

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS.,Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara serta Bapak Drs. Hotmal Ja’far, MM.,Ak selaku sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi.,Ak selaku Ketua Program Studi Akuntansi S1 Fakultas Ekonomi USU dan selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, nasehat dan arahan kepada penulis dalam menyelesaikan skripsi penulis, serta Ibu Dra. Mutia Ismail, MM., Ak selaku sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra.Tapi Anda Sari, M.Si, Ak selaku Dosen Pembaca Penilai skripsi penulis.

5. Ibu Dr. Beby KF Sembiring, SE, MM. yang selalu memberikan motivasi kepada penulis.

ilmu pengetahuan serta terbebas dari kebodohan dan teman-teman BP2M, Asrama Putri, HMA, Stambuk 2008 dan teman-teman seperjuangan di bangku perkuliahan dari mulai Ami, Hikmah, Kak Siti, Fatma, Arfa, Endah, Ayu, Wulan, Fika, Devi, Kak Rahmi, Silvi, Salam, Brian, Aulia, Andika, Kak Devi, Bang Erwin, Kak Wita dan seluruh teman penulis, yang tidak dapat penulis sampaikan satu persatu terima kasih atas pertemanan dan pertolongan kepada penulis selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan hasil penelitian ini. Akhirnya hanya kepada Allah SWT kita kembalikan semua urusan dan dengan segala kerendahan hati penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak, khususnya bagi penulis dan para pembaca pada umumnya, semoga Allah SWT meridhoi dan dicatat sebagai ibadah disisi-Nya.

Medan, Agustus 2012 Penulis

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT………... ii

KATA PENGANTAR……… iii

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I. PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 6

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 8

BAB II. TINJAUAN PUSTAKA... 9

2.1 Tinjauan Teoritis... 9

2.1.1 Pengertian Persepsi... ... 9

2.1.2 Faktor-faktor yang Mempengaruhi Persepsi... 10

2.1.3 Persepsi Akademisi... 11

2.1.4 Akuntansi Forensik... 12

2.2 Tinjauan Penelitian Terdahulu... 14

2.5 Kerangka Konseptual... 15

2.6 Hipotesis………... 16

BAB III. METODE PENELITIAN... 17

3.1 Jenis Penelitian………... 17

3.2 Tempat dan Waktu Penelitian... 17

3.3 Batasan Operasional... 17

3.4 Definisi Operasional... 18

3.5 Skala Pengukuran Variabel... 19

3.6 Populasi dan Sampel... 20

3.7 Jenis Data………...………. 21

3.8 Metode Pengumpulan Data……… 21

3.9 Uji Validitas dan Reliabilitas... 21

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN……… 25

4.1 Gambaran Umum Responden……….... 25

4.2 Hasil Penelitian……….……….... 27

4.2.1 Uji Validitas………... 27

4.2.2 Uji Reliabilitas………..…….... 29

4.2.3 Analisis Deskriptif………..….. 30

4.2.4 Pengujian Hipotesis……….. 32

4.3 Pembahasan……….... 40

BAB V KESIMPULAN DAN SARAN……….. 46

5.1 Kesimpulan………. 46

5.2 Saran………... 48

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Indikator-indikator Konstruk... 19

Tabel 3.2 Instrumen Skala Likert... 20

Tabel 4.1 Rincian Pengembalian Kuesioner... 25

Tabel 4.2 Data Responden... 27

Tabel 4.3 Hasil Uji Validitas S1 dan Dosen... 28

Tabel 4.4 Hasil Uji Validitas S2 dan Profesi Akuntansi... 28

Tabel 4.5 Hasil Uji Reliabilitas S1 dan Dosen... 29

Tabel 4.6 Hasil Uji Reliabilitas S2 dan Profesi Akuntansi.... 29

Tabel 4.7 Karakteristik Responden... 30

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Kuesioner Penelitian... 52

Lampiran 2 Daftar Jawaban Responden... 55

Lampiran 3 Uji validitas dan Reliabilitas... 60

Lampiran 4 Analisis Deskriptif Penelitian... 62

ABSTRAK

PERSEPSI AKADEMISI USU TERHADAP ADANYA AKUNTANSI FORENSIK

Penelitian ini bertujuan untuk menganalisis perbedaan persepsi akademisi yaitu strata-1 dan dosen dengan strata-2 dan profesi akuntansi tentang Akuntansi forensik tidak sama dengan audit forensik, akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang, akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan, akuntansi forensik dimasukkan ke dalam kurikulim pendidikan akuntansi, ada hubungan akutansi forensik dengan perkembangan ilmu akuntansi, dan akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi. Objek penelitian adalah akademisi akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penelitian ini merupakan penelitian empiris dengan teknik purposive sampling di dalam pengumpulan data. Data diperoleh dengan menyebarkan kuesioner sebanyak 150 di Fakultas Ekonomi, Pascasarjana, PPAK Universitas Sumatera Utara dan 97 responden (65%) yang terdiri dari 52 orang Strata-1 dan Dosen serta 45 orang dari Strata-2 dan Profesi Akuntansi telah memberikan jawaban. Analisis data dilakukan dengan Independent Sample Test dengan program SPSS versi 16.

Hasil pengujian hipotesis menunjukkan bahwa terdapat perbedaan yang signifikan antara strata-1 dan dosen dengan strata-2 dan Profesi Akuntansi terhadap akuntansi forensik tidak sama dengan audit forensik, akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang. Hasil pengujian hipotesis menunjukkan bahwa tidak terdapat perbedaan persepsi yang signifikan terhadap akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan, akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi, ada hubungan akuntansi forensik dengan dengan perkembangan ilmu akuntansi, dan akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

ABSTRACT

USU ACADEMIC PERCEPTION OF THE EXISTENCE OF FORENSIC ACCOUNTING

This study aims to analyze the differences in perceptions of academics that Stratum-1 scholars and lectures with a Stratum-2 and the accounting profession of forensic accounting is not the same as the forensic audit, forensic accounting is to contribute to a promising career opportunities in the future, forensic accounting as a tool to accelerate the eradication of corruption and fraud prevention, forensic accounting included in the accounting curriculum, there is a forensic accounting with the development of knowladge of accounting, and forensic accounting has not received the attention serious of the university. Accounting academic research object is the faculty of economics, University of North Sumatera.

This study is an empirical study with purposive sampling techniques in data collection. Data obtained by distributing questionnaires as many as 150 in Faculty of economics, graduate studies, PPAK University of North Sumatra and 97 respondents (65%) consisting of 52 people Strata-1 and Lectures and 45 were from Strata-2 and the Accounting Profession has provided an answer. Data analysis was performed by Independent Sample Test with SPSS version 16.

The results of hypothesis testing indicate that there are significant differences between stratum-1 and a lecturer with stratum-2 and the accounting profession of forensic accounting is not same as the forensic audit, forensic accounting is to contribute to promising career oppurtunities in the future. The results of hypothesis testing showed that there were no significant differences in perceptions of forensic accounting as tool to accelerate the eradication of corruption and fraud preventions, forensic accounting included in the accounting curiculum, there is a forensic accounting with the development of knowladge of accounting and forensic accounting has not received the attention serious of the university.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia akuntansi yang semakin pesat saat ini tidak hanya membawa manfaat bagi masyarakat, tetapi juga menjadi sumber masalah kecurangan (fraud) yang sangat kompleks seperti misalnya korupsi, penyalahgunaan aset dan manipulasi laporan keuangan yang sulit atau bahkan tidak bisa dideteksi oleh proses audit keuangan biasa. Skandal-skandal keuangan (Enron, WorldCom, Global Crossing, Qwest, Parmalat, Xerox Corp) menjadikan akuntansi forensik menjadi peluang karir yang menarik bagi para akuntan untuk digunakan sebagai alat penanggulangan tindak penipuan. Hal yang serupa juga terjadi di Indonesia kasus BLBI, Bank Bali, kasus Bank Century) yang juga telah mengurangi kepercayaan lembaga bantuan dana luar negeri.

kasus korupsi seperti kasus aliran dana Bank Bali yang diungkap oleh KAP (Kantor Akuntan Publik). Hal tersebut dikarenakan kurangnya penyedia jasa akuntan forensik di Indonesia sehingga harga akuntan forensik sangat tinggi. Selain kurangnya penyedia jasa, perkembangan akuntansi forensik di Indonesia masih sangat jauh bila dibandingkan dengan negara-negara lain seperti Australia yang sedang menyusun standar Akntansi Forensik, Kanada dan Amerika Serikat sudah memiliki standar yang baku walupun belum terinci dan negara lainnya.

Menurut Tuanakota (2007:3), faktor yang mendorong berkembangnya Akuntansi Forensik dengan cepat di Amerika Serikat, yaitu Sarbanes-Oxley Act (2002), yang menjadi objek akuntansi forensik di sektor swasta maupun sektor publik adalah skandal keuangan yang menyangkut fraud ‘’penghilangan’’ aset, seperti pencurian, penyalahgunaan, dan lain-lain. Ilmu akuntansi forensik kurang begitu populer di Indonesia meskipun banyak yang mengatakan bahwa dimasa depan profesi akuntan forensik sangat menjanjikan melihat banyaknya kasus korupsi, hal tersebut dikarenakan akuntansi forensik merupakan penerapan disiplin akuntansi dalam arti luas, termasuk auditing, pada masalah hukum untuk penyelesaian hukum di dalam atau di luar pengadilan, di sektor publik maupun privat. Tuanakota (dalam Ipprianto, 2009:38). Akuntan forensik juga harus menguasai bidang yang berkaitan dengan kejahatan keuangan (money laundering), psikologi, sosiologi, antropologi, viktimologi, kriminologi, dan mereka harus memiliki multitalenta.

mahasiswa percaya bahwa akuntansi forensik merupakan sebuah pilihan karir yang layak bagi mereka, namun masalahnya ialah bahwa bidang ini belum mendapatkan perhatian yang serius dari pihak perguruan tinggi. Dengan demikian secara teoritis mata kuliah akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang.

Akuntan forensik bisa menjadi senjata atau alat untuk mempercepat pemberantasan korupsi. Salah satunya adalah dengan mengefektifkan peran para akuntan forensik, dengan terlebih dahulu mencetak para akuntan forensik yang handal, menetapkan standar profesional untuk akuntan forensik, dan selalu mengembangkan keprofesian akuntan forensik di Indonesia. Divisi Akuntansi di Universitas Virginia Barat berupaya untuk mengembangkan program akademik baru yaitu Forensic Accounting & Fraud Investigation (FAFI) untuk menghadapi akuntan profesional dan auditor. Sedangkan di Indonesia beberapa universitas di pulau jawa sudah memasukkan akuntansi forensik ke dalam kurikulum pendidikan akuntansi, seperti Universitas Diponegoro, Universitas Islam Indonesia, Universitas Padjajaran, dan lain-lain, sedangkan di Provinsi Sumatera Utara hanya Institut Agama Islam Negeri (IAIN).

akuntansi forensik di dalam kurikulum profesi akuntansi yang langsung diajar oleh M. Tuanakota Theodorus.

Untuk mengikuti perkembangan dunia akuntansi, khususnya akuntansi forensik di Indonesia, seperti Universitas Islam Indonesia sudah membentuk suatu Pusat Studi Akuntansi Forensik di bawah program studi akuntansi Fakultas Ekonomi UII dimana mereka sering mengadakan seminar akuntansi forensik untuk memunculkan pemikiran-pemikiran strategis terkait dengan pengembangan ilmu akuntansi forensik di Indonesia dan juga menjadi bagian dari upaya untuk mewujudkan Indonesia yang bersih dan bebas dari tindak kecurangan.

Penasihat Bidang Keuangan Negara Tim Blue Print Komisi Yudisial RI Leonerdus Nugroho (2010:15-14) mengungkapkan bahwa

Akuntansi Forensik perlu dimasukkan ke dalam kurikulum pendidikan akuntansi di tingkat perguruan tinggi agar kalangan akademisi lebih tanggap terhadap kasus kecurangan laporan keuangan yang kerap terjadi sebagai indikasi korupsi di negara Indonesia. Lulusan akuntansi yang berprofesi sebagai akuntan atau sebagi auditor, suka atau tidak suka harus memahami akuntansi forensik. ‘’Hal ini terkait dengan perkembangan ilmu dan permasalahannya, serta perkembangan zaman yang menuntut mereka untuk siap menjadi saksi ahli di pengadilan, sesuai dengan Kitab Undang-Undang Hukum Acara Pidana (KUHP) pasal 179 ayat 1,”. Kurangnya pemahaman mengenai akuntansi forensik di kalangan mahasiswa dan akademisi selama ini menyebabkan akuntansi forensik di Indonesia hanya digunakan sebagai alat saat terjadi sebuah kasus. Di Amerika, setiap tahun ada hasil survei dan penelitian yang digunakan sebagai masukan pada pemerintah sebagai wahana kontrol untuk mencegah terjadinya kecurangan keuangan/korupsi di berbagai lembaga.

jumlah tersebut tidak seimbang dengan jumlah penduduk dan kasus korupsi yang terjadi di Indonesia. Menurut pakar akuntansi Prof. Dr. Koesbandijah (2010:14-15) mengungkapkan bahwa akuntansi forensik sebenarnya telah menambah satu profesi baru bagi mahasiswa jurusan akuntansi. Akuntan forensik di Indonesia masih relatif baru, bahkan di Amerika baru menjadi perhatian setelah kasus-kasus yang menimpa keuangan publik yang mendorong disahkannya Sarbanes Oxley Act atau SOX sejak tahun 2002. Kasus yang serupa, yaitu penipuan dan penggelapan uang para investor banyak terjadi di Indonesia, tetapi peran Akuntan Forensik masih belum terlalu dikenal oleh masyarakat. Oleh karena itu, diyakini profesi ini akan mengalami pertumbuhan yang cepat di masa mendatang dan dalam waktu dekat, karena kepercayaan semakin menjadi sesuatu yang langka di dunia.

terhadap Akademisi Strata-1 (S1) dan dosen dengan Strata-2 (S2) dan profesi akuntansi Universitas Sumatera Utara.

1.2 Perumusan Masalah

Berdasarkan uraian dan latar belakang penelitian maka perumusan masalah yang akan dikaji dalam penelitian ini adalah:

1. Apakah terdapat perbedaan persepsi antara mahasiswa S1 dan dosen dengan mahasiswa S2 dan profesi akuntansi tentang akuntansi forensik tidak sama dengan audit forensik.

2. Apakah terdapat perbedaan persepsi antara S1 dan dosen dengan S2 dan profesi akuntansi tentang akuntansi forensik Sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang.

3. Apakah terdapat perbedaan persepsi antara S1 dan dosen dengan S2 dan profesi akuntansi tentang akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan.

4. Apakah terdapat perbedaan persepsi antara S1 dan dosen dengan S2 dan Profesi akuntansi tentang akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

6. Apakah terdapat perbedaan persepsi antara S1 dan dosen dengan S2 dan profesi akuntansi tentang akuntansi forensik belum mendapat perhatian yang serius dari pihak perguruan tinggi.

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk memperoleh bukti empiris perbedaan persepsi antara S1 dan dosen dengan mahasiswa S2 dan profesi akuntansi tentang akuntansi forensik tidak sama dengan audit forensik.

2. Untuk memperoleh bukti empiris perbedaan persepsi antara S1 dan dosen dengan mahasiswa S2 dan profesi akuntansi tentang akuntansi forensik Sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang.

3. Untuk memperoleh bukti empiris perbedaan persepsi antara S1 dan dosen dengan mahasiswa S2 dan profesi akuntansi tentang akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan.

5. Untuk memperoleh bukti empiris perbedaan persepsi antara S1 dan dosen dengan mahasiswa S2 dan profesi akuntansi tentang ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

6. Untuk memperoleh bukti empiris perbedaan persepsi antara S1 dan dosen dengan mahasiswa S2 dan profesi akuntansi tentang akuntansi forensik belum mendapat perhatian yang serius dari pihak perguruan tinggi.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut : a. Bagi Perguruan tinggi Departemen Akuntansi

Diharapkan agar hasil penelitian ini sebagai bahan masukan dan pertimbangan kepada departemen akuntansi untuk memasukkan akuntansi forensik ke dalam kurikulum pendidikan akuntansi.

b. Bagi Penulis

Memberikan pengetahuan dan memperluas wawasan penulis, terkait dengan masalah dalam penelitian ini.

c. Bagi Peneliti berikutnya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Persepsi

Menurut Ikhsan (dalam Ipprianto, 2009:30) Persepsi adalah bagaimana orang-orang melihat atau menginterpretasikan peristiwa, objek, serta manusia. Orang-orang bertindak atas dasar persepsi mereka dengan mengabaikan apakah persepsi itu mencerminkan kenyataan sebenarnya. Pada kenyataannya, setiap orang memiliki persepsinya sendiri atas suatu kejadian dan uraian kenyataan seseorang kemungkinan besar jauh berbeda dengan uraian orang lain, lebih lanjut Ikhsan juga menjelaskan bahwa persepsi merupakan kombinasi antara faktor utama dunia luar (stimulus visual) dan diri manusia itu sendiri (pengalaman-pengalaman sebelumnya).

struktural berasal dari sifat fisik dan dampak saraf yng ditimbulkan pada sistem saraf individu. Robbins (2009:175) mendefinisikan persepsi (perseption) sebagai proses di mana individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka. Namun apa yang diterima seseorang pada dasarnya bisa berbeda dari realitas objektif walaupun seharusnya tidak perlu ada, perbedaan tersebut sering timbul.

2.1.2 Faktor-faktor yang Mempengaruhi Persepsi

Persepsi dikatan rumit dan aktif karena walaupun persepsi merupakan pertemuan antara proses kognitif dan kenyataan, persepsi lebih banyak melibatkan kegiatan kognitif. Persepsi lebih banyak dipengaruhi oleh kesadaran, ingatan, pikiran, dan bahasa. Dengan demikian, persepsi bukanlah cerminan yang tepat dari realitas. Ikhsan (dalam Ipprianto, 2009:30)

Karakteristik target yang diobservasi bisa mempengaruhi apa yang diartikan. Target tidak dilihat secara khusus, hubungan sebuah target dengan latar belakangnya juga mempengaruhi persepsi, seperti halnya kecenderungan untuk mengelompokkan hal-hal yang dekat dan hal-hal yang mirip. Konteks dimana kita melihat berbagai objek atau peristiwa juga penting. Waktu sebuah objek atau peristiwa dilihat dapat mempengaruhi perhatian, seperti halnya lokasi, cahaya, panas, atau sejumlah faktor situasional lainnya. Robbins (dalam Ipprianto, 2009:31) secara implisit menyatakan bahwa, persepsi suatu individu terhadap suatu obyek sangat mungkin memiliki perbedaan dengan persepsi individu lainnya terhadap obyek yang sama.

2.1.3 Persepsi Akademisi

Akademi adalah suatu istilah umum bagi komunitas mahasiswa dan cendekiawan terlibat dalam pendidikan tinggi dan penelitian. Terdapat satu literatur yang menjadi landasan penelitian ini yaitu yang berorientasi pada akademisi, seperti identifikasi dan rekomendasi akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

pengajar bidang akuntansi sepakat bahwa perguruan tinggi semakin memerlukan pendidikan akuntansi forensik, sedangkan rezaee(2002) lebih jauh menyatakan bahwa para mahasiswa percaya bahwa akuntansi forensik merupakan sebuah peluang karir yang layak bagi mereka, namun masalahnya ialah bahwa bidang ini belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

National Institute of Justice (dalam Ipprianto, 2009:36) menyusun sebuah pedoman kurikulum untuk pendidikan akuntansi forensik dan pelatihan tentang fraud dan untuk membantu lembaga akademik, organisasi pemerintah di swasta, praktisi, fakultas, dan mahasiswa. Selanjutnya Rezaee et al. (dalam Ipprianto, 2009:36) mengemukakan bahwa tuntutan untuk dan minat terhadap akuntansi forensik akan terus bertambah. Baik praktisi maupun akademisi memandang pendidikan akuntansi forensik yang akan dimasukkan ke dalam mata kuliah. Rezaee et al. (dalam Ipprianto, 2009:37)

2.1.4 Akuntansi Forensik

Tuanakota (2007:10) mengemukakan bahwa akuntansi forensik dahulu digunakan untuk keperluan pembagian warisan atau mengungkap kasus pembunuhan. Hal tersebut berawal dari penerapan akuntansi dalam hal persoalan hukum, maka istilah yang dipakai adalah akuntansi forensik dan bukan audit, perkembangannya sampai saat ini masih kelihatan akuntansinya, contohnya dalam perhitungan ganti rugi baik dalam pengertian sengketa maupun kerugian akibat kasus korupsi. Suryanto, 2005 ( dalam Ipprianto, 2009:33) lebih jauh mengatakan bahwa akuntansi forensik biasanya fokus pada area-area tertentu (misalnya penjualan, atau pengeluaran tertentu) yang diindikasikan telah terjadi tindak kecurangan baik dari laporan pihak dalam atau orang ketiga (tip off) atau, petunjuk terjadinya kecurangan (red flags). Dengan demikian akuntansi forensik sangat berperan dalam pengungkapan skandal-skandal keuangan yang ada di Indonesia yang terutama kasus korupsi.

2.2 Tinjauan Penelitian Terdahulu

No Nama Peneliti Judul

Penelitian

Hasil Penelitian

1 Fleming (2008) West Virginia University: Forensic Accounting and Fraud Investigstion

mengembangkan program akademik baru untuk menghadapi akuntan profesional dan auditor yaitu FAFI (Forensic Accounting and Fraud Investigaton).

2 Ipprianto(2009) Persepsi Akademisi dan Praktisi terhadap Keahlian Akuntansi Forensik

2.3 Kerangka Konseptual

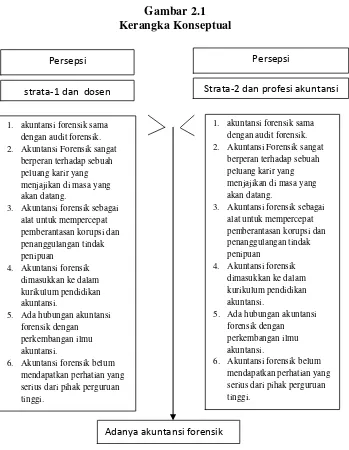

Kerangka konseptual merupakan penjelasan secara teoritis pertautan antara variabel yang akan diteliti (Sugiyono, 2006:47). Berdasarkan teori pendukung, maka kerangka konseptual dapat digambarkan sebagai berikut

Gambar 2.1 Kerangka Konseptual

Persepsi Persepsi

strata-1 dan dosen Strata-2 dan profesi akuntansi

1. akuntansi forensik sama dengan audit forensik. 2. Akuntansi Forensik sangat

berperan terhadap sebuah peluang karir yang menjajikan di masa yang akan datang.

3. Akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan

4. Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

5. Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

6. Akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

1. akuntansi forensik sama dengan audit forensik. 2. Akuntansi Forensik sangat

berperan terhadap sebuah peluang karir yang menjajikan di masa yang akan datang.

3. Akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan

4. Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

5. Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

6. Akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

2.6 Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual yang telah ditetapkan maka hipotesis penelitian adalah:

Ha1 : Terdapat perbedaan persepsi akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel akuntansi forensik tidak sama dengan audit forensik.

Ha2 : Terdapat perbedaan persepsi akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel akuntansi forensik Sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang.

Ha3 : Terdapat perbedaan persepsi akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan.

Ha4 : Terdapat perbedaan persepsi akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel akuntansi forensik Dimasukkan ke dalam kurikulum pendidikan akuntansi.

Ha5: Terdapat perbedaan persepsi akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian menurut tingkat eksplanasi (penjelasan). Penelitian menurut tingkat eksplanasi yaitu bagaimana variabel-variabel yang diteliti akan menjelaskan obyek yang diteliti melalui data yang terkumpul. Pada tingkat eksplanasi penelitian termasuk kedalam penelitian komparatif, yaitu suatu penelitian yang bersifat membandingkan. Yang dibandingkan dalam penelitian ini adalah persepsi akademimsi strata-1 (S1) akuntansi dan dosen akuntansi dengan persepsi akademisi strata-2 (S2) akuntansi dan profesi akuntansi terhadap adanya akuntansi forensik.

3.2 Tempat dan Waktu Penelitian

Tempat dan penelitian akan dilakukan pada fakultas ekonomi USU yang beralamat di Jl. Prof. T. M. Hanafiah, sedangkan waktu penelitian akan dilakukan pada April 2012 sampai Juli 2012.

3.3 Batasan Operasional

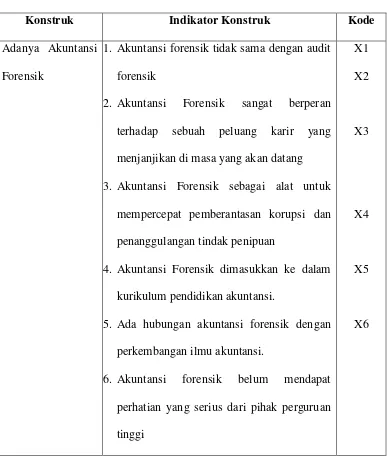

3.4 Definisi Operasional

Tabel 3.1

Indikator-indikator Konstruk

Konstruk Indikator Konstruk Kode

Adanya Akuntansi Forensik

1. Akuntansi forensik tidak sama dengan audit forensik

2. Akuntansi Forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang

3. Akuntansi Forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan

4. Akuntansi Forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

5. Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

6. Akuntansi forensik belum mendapat perhatian yang serius dari pihak perguruan tinggi

X1 X2

X3

X4

X5

X6

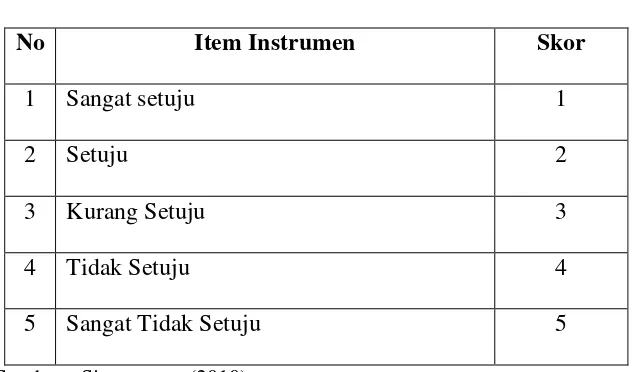

3.5Skala Pengukuran Variabel

Tabel 3.2

Instrumen Skala Likert

No Item Instrumen Skor

1 Sangat setuju 1

2 Setuju 2

3 Kurang Setuju 3

4 Tidak Setuju 4

5 Sangat Tidak Setuju 5

Sumber : Situmorang (2010)

3.6 Populasi dan Sampel

Populasi pada penelitian ini dilakukan pada akademisi yaitu dosen dan mahasiswa USU . Sampel adalah bagian dari populasi yang akan diteliti dan yang dianggap dapat menggambarkan populasinya. Pengambilan sampel (sampling) dilakukan dengan menggunakan tipe non probability sampling yaitu dengan metode purposive sampling.

Sampel yang akan dipilih adalah : pertama, akademisi S1 dan dosen USU. Kedua, akademisi S2 dan Profesi Akuntansi USU. Jumlah sampel minimum yang akan diteliti untuk masing-masing kelompok responden adalah 30 orang. Metode purposive sampling dalam penelitian ini diperoleh dengan kriteria sebagai berikut: 1. Mahasiswa/i akuntansi strata-1, strata-2 dan profesi akuntansi USU.

3.7 Jenis Data

Jenis data di dalam penelitian ini adalah:

a. Data Primer, yaitu data yang diperoleh secara langsung dari responden yang terpilih di lokasi penelitian. Data primer diperoleh dengan cara memberikan daftar pertanyaan (questionaire).

b. Data sekunder, yaitu data yang diperoleh melalui studi dokumentasi, baik dari buku, jurnal, majalah, dan situs internet untuk mendukung penelitian ini.

3.8 Metode Pengumpulan Data

Metode pengumpulan data di dalam penelitian ini adalah: a. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi pertanyaan atau pernyataan tertulis kepada responden (Sugiyono, 2008:199). Kuesioner penelitian ini berkaitan pada responden penelitian.

b. Studi Dokumentasi

Pengumpulan data diperoleh dari buku-buku dan internet yang mempunyai relevansi dengan penelitian yang dilakukan.

3.9 Uji Validitas dan Reliabilitas

Instrumen penelitian yang valid dan reliabel merupakan syarat mutlak untuk mendapatkan hasil penelitian yang valid dan reliabel. Uji validitas dan reliabilitas dilakukan untuk menguji apakah kuesioner layak digunakan sebagai instrumen penelitian atau tidak (Situmorang dan Lutfi 2011: 76). Valid artinya data yang diperoleh melalui kuesioner dapat menjawab tujuan penelititan. Reliabel artinya data yang diperoleh melalui kuesioner hasilnya konsisten bila digunakan untuk penelitian lain.

a. Uji Validitas

Uji validitas pada penelitian ini akan dilakukan dengan bantuan program SPSS 16.0 for windows. Sugiyono 2005 (dalam Ipprianto, 2009:59) menyatakan bahwa suatu item kuesioner dapat dikatakan valid jika Corrected item-Total Correlation memiliki nilai kritis > dari 0,3 atau 30%. Dengan demikian maka item yang memiliki korelasi < 30% dikategorikan tidak valid dan akan disisihkan dari analisis selanjutnya.

b. Uji Reliabilitas

1. Jika Cronbach Alpha > 0,60, maka pertanyaan reliabel 2. Jika Cronbach Alpha < 0,60, maka pertanyaan tidak reliabel.

3.10 Teknik Analisis

Teknik analisis pada penelitian ini adalah penelitian kuantitatif. Paradigma Kuantitatif (Erlina 2007:10) menekankan pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik.

a. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan cara menguraikan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas mengenai permasalahan. Analisis deskriptif dilakukan peneliti yaitu dengan mendistribusikan jawaban responden dalam bentuk tabel sehingga memperoleh gambaran yang jelas tentang distribusi jawaban responden.

b. Uji Hipotesis

Dalam penelitian ini menggunakan teknik statistik parametrik uji T independen dengan menggunakan skala likert 5 poin untuk mengetahui tingkat penting dan tidak penting masing-masing responden terhadap pertanyaan yang berkaitan dengan penelitian.

Uji Independent-Samples Test berdasarkan hasil Levene’s Test, diambil suatu keputusan. Dasar pengambilan keputusannya adalah jika probabilitas lebih besar dari 0,05 maka Ha ditolak, artinya tidak ada perbedaan signifikan antara kelompok sampel. Sebaliknya, jika probabilitas lebih kecil dari 0,05 maka Ha diterima, artinya terdapat perbedaan signifikan antara kelompok sampel. Perumusan hipotesis dalam penelitian ini, dapat dilihat rumus di bawah ini:

Ha1= Ha2 = Ha3 = Ha4 = Ha5 = Ha6 : µ1 # µ2 Yang mana:

µ1 = Rata-rata persepsi akademisi Strata-1(S1) dan dosen akuntansi USU terhadap adanya Akuntansi Forensik dalam kurikulum pendidikan akuntansi.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Responden

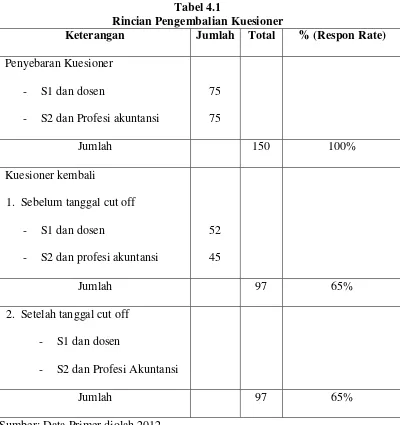

Tabel 4.1

Rincian Pengembalian Kuesioner

Keterangan Jumlah Total % (Respon Rate)

Penyebaran Kuesioner - S1 dan dosen

- S2 dan Profesi akuntansi

75 75

Jumlah 150 100%

Kuesioner kembali

1. Sebelum tanggal cut off - S1 dan dosen

- S2 dan profesi akuntansi

52 45

Jumlah 97 65%

2. Setelah tanggal cut off - S1 dan dosen

- S2 dan Profesi Akuntansi

Jumlah 97 65%

Sumber: Data Primer diolah 2012

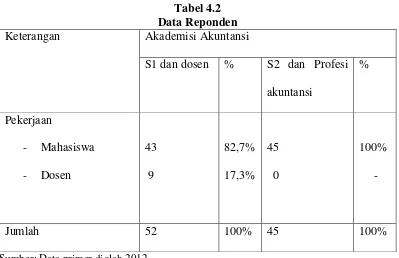

Tabel 4.2 Data Reponden

Keterangan Akademisi Akuntansi

S1 dan dosen % S2 dan Profesi akuntansi

%

Pekerjaan

- Mahasiswa - Dosen

43 9

82,7% 17,3%

45 0

100% -

Jumlah 52 100% 45 100%

Sumber: Data primer diolah 2012

4.2 Hasil Penelitian

4.2.1 Uji Validitas

Tabel 4.3

Hasil Uji Validitas S1 dan Dosen Variabel Corrected Item-Total

Correlation

30% atau 0,30 Keterangan

X1 0,311 0,30 Valid

X2 0,396 0,30 Valid

X3 0,670 0,30 Valid

X4 0,584 0,30 Valid

X5 0,656 0,30 Valid

X6 0,507 0,30 Valid

Sumber : Data primer diolah 2012

Dari tabel 4.3 dapat diketahui bahwa nilai Corrected Item Total Correlation > 0,30 maka pernyataan atau kuesioner tersebut dinyatakan valid.

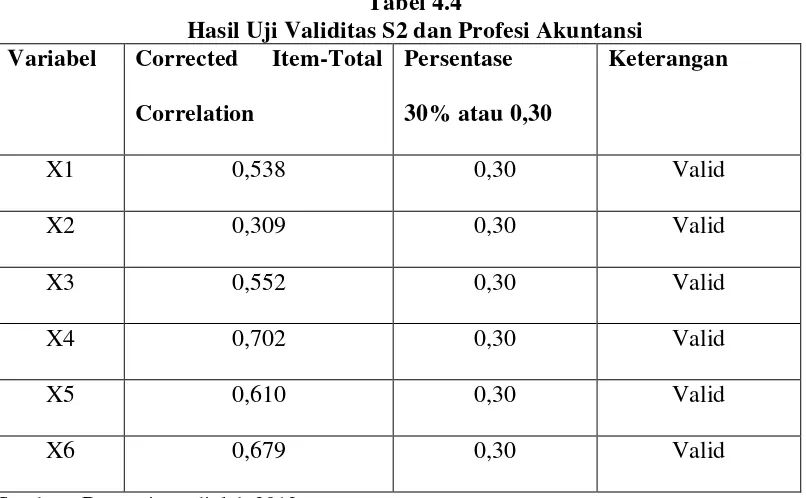

Tabel 4.4

Hasil Uji Validitas S2 dan Profesi Akuntansi Variabel Corrected Item-Total

Correlation

Persentase

30% atau 0,30

Keterangan

X1 0,538 0,30 Valid

X2 0,309 0,30 Valid

X3 0,552 0,30 Valid

X4 0,702 0,30 Valid

X5 0,610 0,30 Valid

X6 0,679 0,30 Valid

[image:41.595.115.518.452.701.2]Dari table 4.4 dapat diketahui bahwa nilai Corrected Item Total Correlation > 0,30 maka pernyataan atau kuesioner tersebut dinyatakan valid.

4.2.2 Uji Reliabilitas

[image:42.595.123.486.403.462.2]Reliabilitas pada dasarnya adalah sejauh mana hasil suatu pengukuran dapat dipercaya. Jika hasil pengukuran yang dilakukan berulang menghasilkan hasil yang relatif sama, pengukuran tersebut dianggap memiliki tingkat reliabilitas yang baik. Formula statistik yang digunakan untuk mengukur reliabilitas adalah uji statistik Cronbach Alpha(α). Suatu variabel dikatakan reliabel jika Cronbach Alpha > 0,60 (Numally, 1967) yang dikutip Ghozali (dalam Ipprianto 2009 : 69).

Tabel 4.5

Hasil Uji Reliabilitas S1 dan Dosen

Cronbach’s Alpha N of Item

0,737 6

Sumber: data primer diolah penulis, 2012 (SPSS Versi 16.00)

Dari tabel 4.5 dapat diketahui bahwa nilai Cronbach Alpha 0,737.Sehingga dapat disimpulkan bahwa Cronbach Alpha > 0,60, maka pernyataan atau kuesioner tersebut dinyatakan reliable dan dapat digunakan untuk penelitian.

Tabel 4.6

Hasil Uji Reliabilitas Strata-2 dan Profesi Akuntansi

Sumber: data primer diolah penulis, 2012 (SPSS Versi 16.00)

Dari tabel 4.6 dapat diketahui bahwa nilai Cronbach Alpha 0,796. Sehingga dapat disimpulkan bahwa Cronbach Alpha > 0,60, maka pernyataan atau kuesioner tersebut dinyatakan reliabel dan dapat digunakan untuk penelitian.

Cronbach’s Alpha N of Item

[image:42.595.141.485.604.667.2]4.2.3 Analisis Deskriptif

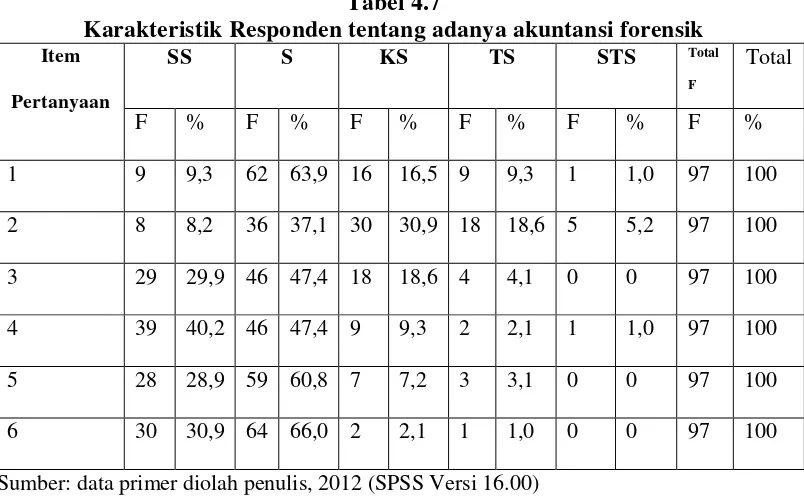

[image:43.595.115.517.285.534.2]a. Dari tabel 4.7, sebagian besar akademisi setuju tentang akuntansi forensik sama dengan audit forensik, terdiri dari sangat setuju 9 akademisi atau 9,3%, menyatakan setuju 62 akademisi atau 63,9%, menyatakan kurang setuju 16 atau 16,5 %, menyatakan tidak setuju 9 akademisi atau 9,3%, dan menyatakan sangat tidak setuju 1 atau 1,0%.

Tabel 4.7

Karakteristik Responden tentang adanya akuntansi forensik Item

Pertanyaan

SS S KS TS STS Total

F

Total

F % F % F % F % F % F %

1 9 9,3 62 63,9 16 16,5 9 9,3 1 1,0 97 100

2 8 8,2 36 37,1 30 30,9 18 18,6 5 5,2 97 100

3 29 29,9 46 47,4 18 18,6 4 4,1 0 0 97 100

4 39 40,2 46 47,4 9 9,3 2 2,1 1 1,0 97 100

5 28 28,9 59 60,8 7 7,2 3 3,1 0 0 97 100

6 30 30,9 64 66,0 2 2,1 1 1,0 0 0 97 100

Sumber: data primer diolah penulis, 2012 (SPSS Versi 16.00)

b. Dari tabel 4.7 sebagian besar akademisi setuju tentang akuntansi forensik Sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan, terdiri dari sangat setuju 8 akademisi atau 8,2%, menyatakan setuju 36 akademisi atau 37,1%, menyatakan kurang setuju 30 atau 30,9 %, menyatakan tidak setuju 18 akademisi atau 18,6%, dan menyatakan sangat tidak setuju 5 atau 5,2%.

yang akan datang, terdiri dari sangat setuju 29 akademisi atau 29,9%, menyatakan setuju 46 akademisi atau 47,4%, menyatakan kurang setuju 18 atau 18,6 %, menyatakan tidak setuju 4 akademisi atau 4,1%, dan menyatakan sangat tidak setuju tidak ada.

d. Dari tabel 4.7, sebagian besar akademisi setuju tentang akuntansi forensik Sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang, terdiri dari sangat setuju 29 akademisi atau 29,9%, menyatakan setuju 46 akademisi atau 47,4%, menyatakan kurang setuju 18 atau 18,6 %, menyatakan tidak setuju 4 akademisi atau 4,1%, dan menyatakan sangat tidak setuju tidak ada.

e. Dari tabel 4.7, sebagian besar akademisi setuju tentang Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi terdiri dari sangat setuju 28 akademisi atau 28,9%, menyatakan setuju 59 akademisi atau 60,8%, menyatakan kurang setuju 7 atau 7,2 %, menyatakan tidak setuju 3 akademisi atau 3,1%, dan menyatakan sangat tidak setuju tidak ada.

4.2.4 Pengujian Hipotesis

Dalam pengujian hipotesis langkah pertama adalah melakukan uji dengan melihat pada kesamaan atau perbedaan nilai rata-rata jawaban responden. Kemudian melihat pada kesamaan atau perbedaan nilai varian dan mean masing-masing responden. Untuk menerima atau menolak hipotesis, mengacu pada kriteria yang telah ditentukan sebelumnya.

4.2.4.1 Akuntansi Forensik tidak sama dengan Audit Forensik

Dari tabel 4.8 terlihat bahwa rata-rata jawaban akuntansi forensik sama dengan audit forensik untuk responden S1 dan dosen adalah 2,5000, sedngkan untuk responden S2 dan profesi akuntansi adalah 2,0222. Secara absolut jelas bahwa rata-rata variabel akuntansi forensik sama dengan audit forensik berbeda antara responden Strata-1 dan dosen dengan Strata-2 dan Profesi Akuntansi. Nilai F hitung levene test untuk variabel akuntansi forensik sama dengan audit forensik adalah sebesar 9,410 dengan probabilitas sebesar 0,003. Oleh karena probabilitasnya sebesar 0,003 < 0,005, maka dapat disimpulkan bahwa kedua varian adalah tidak sama sehingga menggunakan asumsi equal variances not assumed.

(mean) terdapat perbedaan signifikan antara responden S1 dan dosen dengan responden S2 dan Profesi akuntansi.

Dari hasil pengujian diatas, maka dapat disimpulkan bahwa untuk variabel akuntansi forensik sama dengan audit forensik diterima. Alasannya karena, secara statistik apabila dilihat signifikansi dari nilai t sebesar 0,003 lebih kecil dari α = 0,05. Hal ini mengindikasikan bahwa terdapat perbedaan persepsi yang

[image:46.595.115.517.341.670.2]signifikan antara kelompok responden S1 dan dosen dengan S2 dan profesi Akuntansi tentang akuntansi forensik tidak sama dengan audit forensik.

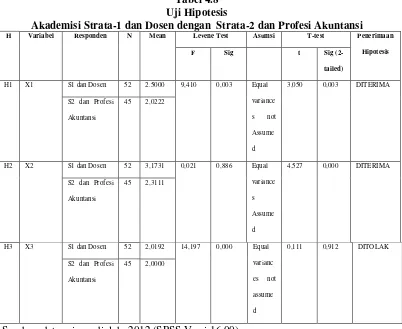

Tabel 4.8 Uji Hipotesis

Akademisi Strata-1 dan Dosen dengan Strata-2 dan Profesi Akuntansi

H Variabel Responden N Mean Levene Test Asumsi T-test Penerimaan

Hipotesis

F Sig t Sig

(2-tailed)

H1 X1 S1 dan Dosen 52 2.5000 9,410 0,003 Equal variance s not Assume d

3,050 0,003 DITERIMA S2 dan Profesi

Akuntansi

45 2,0222

H2 X2 S1 dan Dosen 52 3,1731 0,021 0,886 Equal variance s Assume d

4,527 0,000 DITERIMA S2 dan Profesi

Akuntansi

45 2,3111

H3 X3 S1 dan Dosen 52 2,0192 14,197 0,000 Equal varianc es not assume d

0,111 0,912 DITOLAK S2 dan Profesi

Akuntansi

45 2,0000

Lanjutan tabel 4.8

Uji Hipotesis

Akademisi Strata-1 dan Dosen dengan Strata-2 dan Profesi Akuntansi

H Variabel Responden N Mean Levene Test Asumsi T-test Penerimaan

Hipotesis

F Sig t Sig

(2-tailed)

H4 X4 S1 dan Dosen 52 1,7500 8,796 0,004 Equal variances not assumed

-0,033

0,974 DITOLAK S2 dan Profesi

Akuntansi

45 1,7556

H5 X5 S1 dan Dosen 52 1,9231 11,409 0,001 Equal variances not assumed

1,178 0,242 DITOLAK S2 dan Profesi

Akuntansi

45 1,7556

H6 X6 S1 dan Dosen 52 1,8077 19,762 0,000 Equal variances not assumed

1,600 0,114 DITOLAK S2 dan Profesi

Akuntansi

45 1,6222

Sumber: data primer diolah, 2012 (SPSS Versi 16.00)

4.2.4.2 Akuntansi Forensik sangat berperan terhadap sebuah peluang karir

yang menjanjikan di masa yang akan datang

probabilitasnya sebesar 0,886 > 0,05, maka dapat disimpulkan bahwa kedua varian adalah sama sehingga menggunakan asumsi equal variances assumed.

Oleh karena variannya sama, maka analisis uji beda t-testnya harus menggunakan asumsi equal variances assumed sebesar 4,527 dengan probabilitas signifikansi sebesar 0,000 (two tail). Jadi untuk variabel peluang karir yang menjanjikan di masa yang akan datang, oleh karena probabilitasnya sebesar 0,000 < 0,05, maka dapat disimpulkan bahwa secara statistik kedua rata-rata (mean) terdapat perbedaan signifikan antara responden strata-1 dan dosen dengan responden S2 dan profesi akuntansi.

Dari hasil pengujian diatas, maka dapat disimpulkan bahwa untuk variabel akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang diterima. Alasannya karena, secara statistik apabila dilihat signifikansi dari nilai t sebesar 0,000 lebih kecil dari α = 0,05. Hal ini mengindikasikan bahwa terdapat perbedaan persepsi yang

signifikan antara kelompok responden S1 dan dosen dengan responden S2 dan profesi akuntansi tentang akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang.

4.2.4.3 Akuntansi Forensik sebagai alat untuk mempercepat pemberantasan

korupsi dan penanggulangan tindak penipuan.

akuntansi forensik sebagai alat untuk mempercepat pemberantaan korupsi dan penanggulangan tindak penipuan berbeda antara responden S1 dan dosen dengan S2 dan profesi akuntansi. Nilai F hitung levene test untuk variabel akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan adalah sebesar 14,197dengan probabilitas sebesar 0,000. Oleh karena probabilitasnya sebesar 0,001 < 0,05, maka dapat disimpulkan bahwa kedua varian adalah tidak sama sehingga menggunakan asumsi equal variances not assumed.

Oleh karena variannya tidak sama, maka analisis uji beda t-testnya harus menggunakan asumsi equal variances not assumed sebesar 0,111 dengan probabilitas signifikansi sebesar 0,912 (two tail). Sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan, oleh karena probabilitasnya sebesar 0,912 > 0,05, maka dapat disimpulkan bahwa secara statistik kedua rata-rata (mean) tidak terdapat perbedaan signifikan antara responden S1 dan dosen dengan responden S2 dan profesi akuntansi.

4.2.4.4 Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan

akuntansi Strata-1

Dari tabel 4.8 terlihat bahwa rata-rata jawaban akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi responden S1 dan dosen adalah 1,7500, sedangkan untuk responden S2 dan profesi akuntansi adalah 1,7556. Secara absolut jelas bahwa rata-rata variabel dimasukkan ke dalam kurikulum pendidikan akuntansi berbeda antara responden S1 dan dosen dengan S2 dan profesi akuntansi. Nilai F hitung levene test untuk variabel akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi S1 adalah sebesar 8,796 dengan probabilitas sebesar 0,004. Oleh karena probabilitasnya sebesar 0,004 < 0,05, maka dapat disimpulkan bahwa kedua varian adalah tidak sama sehingga menggunakan asumsi equal variances not assumed.

Oleh karena variannya tidak sama, maka analisis uji beda t-testnya harus menggunakan asumsi equal variances not assumed sebesar -0,033 dengan probabilitas signifikansi sebesar 0,974 (two tail). Jadi untuk variabel akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi, oleh karena probabilitasnya sebesar 0,974 > 0,05, maka dapat disimpulkan bahwa secara statistik kedua rata-rata (mean) tidak terdapat perbedaan signifikan antara responden S1 dan dosen dengan responden S2 dan profesi akuntansi.

tidak terdapat perbedaan persepsi yang signifikan antara kelompok responden S1 dan dosen dengan responden S2 dan profesi akuntansi tentang akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi Strata-1.

4.2.4.5 Ada hubungan akuntansi forensik dengan perkembangan ilmu

akuntansi saat ini

Dari tabel 4.8 terlihat bahwa rata-rata jawaban ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi saat ini untuk responden akademisi S1 dan dosen adalah 1,9231, sedangkan untuk responden S2 dan profesi akuntansi adalah 1,7556. Secara absolut jelas bahwa rata-rata variabel ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi saat ini berbeda antara responden S1 dan dosen dengan S2 dan profesi akuntansi. Nilai F hitung levene test untuk variabel pernah mendengar akuntansi forensik adalah sebesar 11,409 dengan probabilitas sebesar 0,001. Oleh karena probabilitasnya sebesar 0,001 < 0,05, maka dapat disimpulkan bahwa kedua varian adalah tidak sama sehingga menggunakan asumsi equal variances not assumed.

Dari hasil pengujian diatas, maka dapat disimpulkan bahwa untuk variabel ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi saat ini ditolak. Alasannya karena, secara statistik apabila dilihat signifikansi dari nilai t sebesar 0,242 lebih besar dari α =0,05. Hal ini mengindikasikan bahwa tidak terdapat perbedaan persepsi yang signifikan antara kelompok responden S1 dan dosen dengan responden S2 dan profesi akuntansi tentang ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi saat ini.

4.2.4.6 akuntansi forensik belum mendapatkan perhatian yang serius dari

pihak perguruan tinggi

Dari tabel 4.8 terlihat bahwa rata-rata jawaban akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi untuk responden S1 dan dosen adalah 1,8077, sedangkan untuk responden S2 dan profesi akuntansi adalah 1,1622. Secara absolut jelas bahwa rata-rata variabel akuntansi forensik belum mendapatkan perhatian yang serius dari perguruan tinggi berbeda antara responden S1 dan dosen dengan S2 dan profesi akuntansi. Nilai F hitung levene test untuk variabel Akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi adalah sebesar 19,762 dengan probabilitas sebesar 0,000. Oleh karena probabilitasnya sebesar 0,000 < 0,05, maka dapat disimpulkan bahwa kedua varian adalah tidak sama sehingga menggunakan asumsi equal variances not assumed.

forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi, oleh karena probabilitasnya sebesar 0,114 > 0,05, maka dapat disimpulkan bahwa secara statistik kedua rata-rata (mean) tidak terdapat perbedaan signifikan antara responden S1 dan dosen dengan responden S2 dan profesi akuntansi.

Dari hasil pengujian diatas, maka dapat disimpulkan bahwa untuk variabel akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi ditolak. Alasannya karena, secara statistik apabila dilihat signifikansi dari nilai t sebesar 0,114 lebih besar dari α =0,05. Hal ini mengindikasikan bahwa tidak terdapat perbedaan persepsi yang signifikan antara kelompok responden S1 dan dosen dengan responden S2 dan profesi akuntansi tentang akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

4.3 Pembahasan

Pengujian terhadap enam (6) hipotesis yang diajukan dalam penelitian ini berhasil menerima 2 hipotesis (Ha1 dan Ha2), dan menolak 4 hipotesis (Ha3, Ha4, Ha5, dan Ha6). Pembahasan berikut ini bertujuan menjelaskan hasil penelitian dan pengujian hipotesis.

1. Akuntansi forensik tidak sama dengan audit forensik

Hasil pengujian hipotesis menunjukkan bahwa ha1 diterima. Hal ini dapat dilihat secara statistik bahwa signifikansi dari nilai t sebesar 0,003 lebih kecil dari α = 0,05. Hal ini mengindikasikan bahwa terdapat perbedaan persepsi yang

Hasil uji hipotesis ini mendukung persepsi Tuanakota (2007:10) mengemukakan bahwa akuntansi forensik dahulu digunakan untuk keperluan pembagian warisan atau mengungkap kasus pembunuhan. Hal tersebut berawal dari penerapan akuntansi dalam hal persoalan hukum, maka istilah yang dipakai adalah akuntansi forensik dan bukan audit forensik, perkembangannya sampai saat ini masih kelihatan akuntansinya, contohnya dalam perhitungan ganti rugi baik dalam pengertian sengketa maupun kerugian akibat kasus korupsi

2. Akuntansi forensik Sangat berperan terhadap sebuah peluang karir

yang menjanjikan di masa yang akan datang.

Hasil pengujian hipotesis menunjukkan bahwa ha2 diterima. Hal ini dapat dilihat secara statistik bahwa signifikansi dari nilai t sebesar 0,000 lebih kecil dari α = 0,05. Hal ini mengindikasikan bahwa terdapat perbedaan persepsi yang

signifikan antara kelompok responden S1 dan dosen dengan responden S2 dan profesi akuntansi tentang akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang.

Hasil uji hipotesis ini mendukung persepsi M. Najib Wahito, Ak, CFE, MFA., mengungkapkan bahwa

Selain itu hipotesis ini juga didukung oleh banyaknya Skandal-skandal keuangan( Enron, WorldCom, Global Crossing, Qwest, Parmalat, Xerox Corp) menjadikan akuntansi forensik menjadi peluang karir yang menarik bagi para akuntan untuk digunakan sebagai alat penanggulangan tindak penipuan.

3. Sebagai alat untuk mempercepat pemberantasan korupsi dan

penanggulangan tindak penipuan.

Hasil pengujian hipotesis menunjukkan bahwa ha3 ditolak. Hal ini dapat dilihat secara statistik bahwa signifikansi dari nilai t sebesar 0,912 lebih besar dari α =0,05. Hal ini mengindikasikan bahwa tidak terdapat perbedaan persepsi yang

signifikan antara kelompok responden S1 dan dosen dengan responden S2 dan profesi akuntansi tentang sebagai alat untuk mempercepat pemberantasan korupsi dan tindak penanggulagan tindak penipuan.

4. Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan

akuntansi

Hasil pengujian hipotesis menunjukkan bahwa ha4 ditolak. Hal ini dapat dilihat secara statistik bahwa signifikansi dari nilai t sebesar 0,974 lebih besar dari α =0,05. Hal ini mengindikasikan bahwa tidak terdapat perbedaan persepsi yang

signifikan antara kelompok responden S1 dan dosen dengan responden S2 dan profesi akuntansi tentang akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

Hasil uji hipotesis ini mendukung persepsi Penasihat Bidang Keuangan Negara Tim Blue Print Komisi Yudisial RI Leonerdus Nugroho mengungkapkan bahwa Akuntansi Forensik perlu dimasukkan ke dalam kurikulum pendidikan akuntansi di tingkat perguruan tinggi agar kalangan akademisi lebih tanggap terhadap kasus kecurangan laporan keuangan yang kerap terjadi sebagai indikasi korupsi di negara Indonesia.

5. Ada hubungan akuntansi forensik dengan perkembangan ilmu

akuntansi saat ini.

Hasil pengujian hipotesis menunjukkan bahwa ha5 ditolak. Hal ini dapat dilihat secara statistik bahwa signifikansi dari nilai t sebesar 0,242 lebih besar dari α =0,05. Hal ini mengindikasikan bahwa tidak terdapat perbedaan persepsi

Hasil uji hipotesis ini mendukung persepsi Fauzan Misra dalam artikelnya mengungkapkan bahwa

Ilmu akuntansi dan auditing terus berkembang mengikuti perkembangan yang ada dalam dunia usaha dan pemerintahan. Adanya akuntansi forensik (forensic accounting), audit kecurangan (fraud auditing) dan yang terbaru dan belum banyak dikenal corruption auditing. Ilmu-ilmu ini diharapkan semakin berkembang dan berperan strategis ditengah gelombang korupsi yang semakin menjadi-jadi di Indonesia.

6. akuntansi forensik belum mendapatkan perhatian yang serius dari pihak

perguruan tinggi.

Hasil pengujian hipotesis menunjukkan bahwa ha6 ditolak. Hal ini dapat dilihat secara statistik bahwa signifikansi dari nilai t sebesar 0,114 lebih besar dari α =0,05. Hal ini mengindikasikan bahwa tidak terdapat perbedaan persepsi

yang signifikan antara kelompok responden S1 dan dosen dengan responden S2 dan profesi akuntansi tentang akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasakan hasil analisis data dan pengujian hipotesis, maka ditarik kesimpulan sebagai berikut :

1. Hasil penelitian ini diharapkan bisa memberikan kontribusi kepada pihak akademisi khususnya para pengajar dalam mengembangkan kurikulum pendidikan akuntansi dengan memasukkan akuntansi forensik dalam kurikulum pendidikan akuntansi agar pelajar atau mahasiswa jurusan akuntansi mengikuti perkembangan ilmu akuntansi saat ini yang dapat membantu mengungkapkan kecurangan atau pun tindak pidana korupsi.

2. Terdapat keterbatasan dalam penelitian ini yang perlu diperhatikan pada penelitian serupa selanjutnya, yaitu Penelitian ini hanya membedakan persepsi dari akademisi pada universitas sumatera utara, tidak membedakan persepsi akademisi dari universitas lain, serta tidak membedakan persepsi akademisi dan praktisi seperti auditor, akuntan agar lebih bagus.

3. Berdasarkan hasil pengujian hipotesis dan deskriptif jawaban responden, maka disimpulkan bahwa persepsi strata-1 dan dosen dengan strata-2 dan profesi akuntansi terhadap variabel akuntansi forensik tidak sama dengan audit forensik tidak sama, terbukti bahwa terdapat perbedaan yang signifikan rata-rata antara akademisi strata-rata-1dan dosen dengan strata-rata-2 dan profesi akuntansi. 4. Berdasarkan hasil pengujian hipotesis dan deskriptif jawaban responden, maka

terhadap variabel akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang tidak sama, terbukti bahwa terdapat perbedaan yang signifikan rata-rata antara akademisi S1dan dosen dengan S2 dan profesi akuntansi.

5. Berdasarkan hasil pengujian hipotesis dan deskriptif jawaban responden, maka disimpulkan bahwa persepsi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan adalah sama, terbukti bahwa tidak terdapat perbedaan yang signifikan rata-rata antara akademisi S1dan dosen dengan S2 dan profesi akuntansi.

6. Berdasarkan hasil pengujian hipotesis dan deskriptif jawaban responden, maka disimpulkan bahwa persepsi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi S1 adalah sama, terbukti bahwa tidak terdapat perbedaan yang signifikan rata-rata antara akademisi S1 dan dosen dengan S2 dan profesi akuntansi.

8. Berdasarkan hasil pengujian hipotesis dan deskriptif jawaban responden, maka disimpulkan bahwa persepsi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi adalah sama, terbukti bahwa tidak terdapat perbedaan yang signifikan rata-rata antara akademisi S1 dan dosen dengan S2 dan profesi akuntansi.

5.2. Saran

Berdasarkan kesimpulan di atas, maka dapat dikemukakan saran-saran sebagai berikut :

a. Peneliti selanjutnya sebaiknya memperluas area survey, mencoba di luar USU. b. Penelitian ini perlu diuji lagi dengan responden yang berbeda dengan

menambah akademisi lain di luar USU dengan jurusan akuntansi serta praktisi seperti auditor atau akuntan.

c. Hasil penelitian menunjukkan bahwa akademisi S1 dan dosen dengan akademisi S2 dan profesi akuntansi terhadap variabel akuntansi forensik tidak sama dengan audit forensik terdapat perbedaan persepsi yang signifikan, hal ini dikarenakan kurangnya pemahaman dari masing-masing akademisi tentang akuntansi forensik dengan audit forensik, maka dari itu sebaiknya akademisi mengikuti perkembangan ilmu akuntansi.

masing-masing akademisi belum mengetahui perkembangan ilmu akuntansi, maka dari itu sebaiknya akademisi mengikuti perkembangan ilmu akuntansi saat ini, melihat begitu banyaknya kasus korupsi.

e. Hasil penelitian menunjukkan bahwa akademisi S1 dan dosen dengan akademisi S2 dan profesi akuntansi terhadap variabel akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan adalah sama, terbukti bahwa tidak terdapat perbedaan persepsi yang signifikan, sebaiknya pihak perguruan tinggi memasukkan akuntansi forensik ke dalam kurikulum pendidikan akuntansi.

f. Hasil pengujian hipotesis akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi Strata-1 tidak terdapat perbedaan persepsi yang signifikan, maka dari itu sebaiknya perguruan tinggi khususnya departemen akuntansi memasukkan akuntansi forensik ke dalam kurikulum pendidikan akuntansi.

g. Berdasarkan hasil pengujian hipotesis, maka akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi saat ini tidak terdapat perbedaan persepsi yang signifikan, maka dari itu sebaiknya perguruan tinggi memasukkan akuntansi forensik ke dalam kurikulum pendidikan akuntansi. h. Berdasarkan hasil pengujian hipotesis, maka akademisi S1 dan dosen dengan

perbedaan persepsi yang signifikan, maka dari itu sebaiknya pihak perguruan tinggi memperhatikan hal ini dan mengikuti perkembangan ilmu akuntansi.

DAFTAR PUSTAKA

Erlina. (2007). ‘’Metodologi Penelitian Bisnis: untuk akuntansi dan manajemen. Edisi kedua. Medan: Usu Press.

Fleming, A. Scott, et al. 2008. ‘’West Virginia University: Forensic Accounting

and Froud Investigatif (FAFI). Journal of economic and Business, volume 23 nomor 4, 573-580.

Ipprianto. (2009).’’Persepsi Akademisi dan Praktisi terhadap Keahlian Akuntan Forensik. Tesis.

Tuanakota, Theodorus M.2007. ‘’Akuntansi Forensik dan Audit Investigatif. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Robbins, Stephen P.,2006. ‘’Perilaku Organisasi’’. Edisi Bahasa Indonesia, Jakarta: Penerbit PT. Indeks.

Situmorang, Safrizal Helmi, dkk. ‘’Analisis Data Penelitian (untuk Riset Manajemen dan Bisnis) . Terbitan pertama. USU Press, Medan.

Sugiyono, 2010. Metodologi Penelitian Bisnis, Cetakan Keduabelas, Bandung, Alfabeta.

Lampiran 1

KUESIONER PENELITIAN

Dengan hormat,

Sehubungan dengan penyelesaian skripsi yang sedang saya lakukan di Fakultas Ekonomi USU (FE-USU), yang berjudul : Persepsi Akademisi Akuntansi USU terhadap Adanya Akuntansi Forensik (Studi Mahasiswa/I dan Dosen Akuntansi di Fakultas Ekonomi USU, Pascasarjana USU, PPAK USU), maka saya mengharapkan kesediaan Bapak/Ibu, Saudara/I untuk mengisi kuesioner ini sebagai data yang akan dipergunakan dalam penelitian, sebelum mengisi kuesioner ini, akan saya jelaskan sedikit tentang akuntansi forensik.

Akuntansi Forensik adalah penggunaan keahlian di bidang audit dan akuntansi yang dipadu dengan kemampuan investigatif untuk memecahkan suatu masalah/sengketa keuangan atau dugaan kecurangan (fraud) yang pada akhirnya akan diputuskan oleh pengadilan/arbitrase/tempat penyelesaian perkara lain.

Akuntansi Forensik sebenarnya telah dipraktekkan di Indonesia. Praktek ini tumbuh pesat, tak lama setelah terjadi krisis keuangan tahun 1977. Akuntansi forensik dilaksanakan oleh berbagai lembaga seperti Badan Pemeriksa keuangan (BPK), Komisi Pemeberantasan Korupsi (KPK), Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK), Badan Pengawasan Keuangan dan Pengembangan(BPKP), Bank Dunia (untuk proyek-proyek penjamannya), dan kantor-kantor Akuntan Publik (KAP) di Indonesia.

kecurangan (fraud) yang sangat kompleks seperti misalnya korupsi, penyalahgunaan aset dan manipulasi laporan keuangan yang sulit atau bahkan tidak bisa dideteksi oleh proses audit keuangan biasa. Oleh karena itu disiplin Ilmu Akuntansi dituntut untuk dapat berubah mengikuti tren permasalahan terkini terutama terkait dengan isu-isu kecurangan (fraud). Berkembangnya Ilmu Akuntansi forensik merupakan jawaban atas tantangan tersebut sehingga diharapkan Akuntansi Forensik dimasukkan ke dalam kurikulum pendidikan Akuntansi di Departemen Akuntansi Fakultas Ekonomi USU.

Atas kesediaan dan kerjasama Bapak/Ibu, Saudara/I mengisi kuesioner, saya ucapkan terima kasih.

Peneliti, Evi Mulyanti

Petunjuk Pengisian

1. Kuesioner ini semata-mata untuk keperluan akademis, mohon dijawab dengan jujur

2. Tidak ada jawaban yang ‘’benar’’ atau ‘’salah’’, melainkan pendapat pribadi anda yang diminta

3. Berilah tanda Cheklist (√) pada tempat yang telah tersedia sesuai dengan jawaban Anda.

Data Responden

1. Nama :

2. Pekerjaan : Mahasiswa Dosen

Daftar Pernyataan

No Pernyataan STS TS KS S SS

1 Akuntansi forensik tidak sama dengan audit

forensik

2 Akuntansi forensik sangat berperan terhadap

sebuah peluang karir yang menjanjikan di

masa yang akan datang

3 Akuntansi Forensik sebagai alat untuk

mempercepat pemberantasan korupsi dan

penanggulangan tindak penipuan

4 Akuntansi Forensik dimasukkan ke dalam

kurikulum pendidikan akuntansi strata satu

5 Ada hubungan akuntansi forensik dengan

perkembangan ilmu akuntansi

6 Akuntansi forensik belum mendapatkan

perhatian yang serius dari pihak perguruan

Lampiran 2 Daftar Jawaban Responden

DAFTAR DISTRIBUSI JAWABAN RESPONDEN

No Akademisi

Pertanyaan

X1 X2 X3 X4 X5 X6

1 S1 dan Dosen 3 3 3 2 2 2

2 S2 dan Profesi Akuntansi 2 2 1 1 2 1

3 S1 dan Dosen 2 3 2 2 2 2

4 S2 dan Profesi Akuntansi 4 4 3 3 2 3

5 S1 dan Dosen 4 2 2 2 2 2

6 S1 dan Dosen 2 4 2 2 2 2

7 S2 dan Profesi Akuntansi 4 4 4 4 2 2

8 S1 dan Dosen 4 3 3 2 2 2

9 S1 dan Dosen 2 4 2 2 3 2

10 S1 dan Dosen 3 4 2 3 2 2

11 S1 dan Dosen 2 3 2 2 2 2

12 S2 dan Profesi Akuntansi 2 2 3 2 1 1

13 S1 dan Dosen 4 4 2 2 2 2

14 S2 dan Profesi Akuntansi 2 2 1 1 1 1

15 S1 dan Dosen 3 2 1 1 2 1

16 S2 dan Profesi Akuntansi 1 2 3 3 2 1

17 S1 dan Dosen 4 4 3 3 2 2

19 S2 dan Profesi Akuntansi 2 2 1 1 1 1 20 S2 dan Profesi Akuntansi 1 3 2 2 3 2

21 S1 dan Dosen 2 3 2 2 1 2

22 S1 dan Dosen 3 3 2 2 2 2

23 S2 dan Profesi Akuntansi 2