SKRIPSI

PENGARUH UKURAN PERUSAHAAN DAN PROFITABILITAS TERHADAP DEBT FINANCING PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

ASTARI KEUMALA 100503190

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH UKURAN PERUSAHAAN DAN PROFITABILITAS TERHADAP DEBT FINANCING PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah pengaruh ukuran perusahaan dan profitabilitas secara simultan maupun parsial terhadap debt financing pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan 2012. Jenis penelitian ini adalah explanatory, yang menggunakan data populasi dari 20 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah quota sampling dan diperoleh perusahaan yang lulus uji sebanyak 12 perusahaan dan 48 jumlah pengamatan. Hasil penelitian menunjukkan bahwa secara simultan, total aktvia dan net profit margin mempunyai pengaruh secara bersaama-sama dan signifikan terhadap debt to equity ratio. Secara parsial, total aktiva dan net profit margin tidak mempunyai pengaruh signifikan terhadap debt to equity ratio.

ABSTRACT

THE EFFECT OF SIZE COMPANY AND PROFITABILITY TO DEBT FINANCING OF REGISTERED MINING COMPANY IN INDONESIAN

STOCK EXCHANGE

This research aim is to understanding the effects of size company and profitability to debt financing of registered mining company in Indonesian stock exchange from 2009 - 2012, partially and simultaneously. This is aexplanatory research, which taken from 20 registered mining companies as the population. Samples of this research are taken using quota sampling method, and there are 12 companies who passed the qualification and 48 data observed. Research shows that simultaneously, total assets, net profit margin are affecting simultaneously have positive and significant effects to Debt Equity Ratio, while partially, total assets and net profit margin haven’t significantly effected to debt to equity ratio.

KATA PENGANTAR

Dengan mengucapkan syukur kepada Allah SWT yang telah memberikan Hidayah-Nya, hingga penulis bias menyelesaikan skripsi yang berjudul “Pengaruh Ukuran Perusahaan dan Profitabilitas terhadap Debt Financing pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia” ini guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa isi yang terkandung dalam skripsi ini belum sempurna, hal ini disebabkan oleh terbatasnya waktu, kemampuan, dan pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran, motivasi, dan dorongan dari berbagai pihak. Terutama untuk kedua orang tua tersayang Papa Zulkarnain Bina dan Mama Ina Adriana yang tidak henti-hentinya memberikan dukungan moral dan materil, nasehat, serta doa dan kasih sayangnya kepada penulis.

Pada kesempatan ini juga penulis sertakan ucapan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Sekretaris Departemen Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris S-1 Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Drs. Abikusno Dharsuky, M.M., Ak. Selaku Dosen Pembimbing pada

penulisan skripsi yang telah meluangkan waktu dan pikirannya untuk membimbing penulis dalam menyelesaikan tugas akhir ini

5. Bapak Drs. Rustam, M.Si, Ak. Selaku Dosen Penguji pada penulisan skripsi. 6. Kepada adik-adik Haikal Zulkarnain, Nabila, dan Adristi yang selalu

memberikan dukungan dan doa kepada penulis.

7. Kepada Rinaldi Nasution dan Afritha yang selalu memotivasi penulis.

8. Kepada Muhammad Izzad yang telah memberikan dukungan dan bantuan kepada penulis.

9. Kepada teman-teman Syarifah Nazla, Fauzan Zaki, Nia, Agatha, Ridho, Joab, Melly, Mira, Rara, Maya, Audi, Sessa, Dita, dan Nanda, yang senantiasa memberi dukungan, motivasi, dan bantuan kepada penulis.

Dengan bantuan yang penulis dapatkan akhirnya dengan menyerahkan diri dan senantiasa memohon petunjuk serta perlindungan dari Allah SWT semoga amalan dan perbuatan baik tersebut mendapat imbalan yang baik pula.

Medan, Oktober 2014 Penulis

DAFTAR ISI

ABSTRAK ………. i

KATA PENGANTAR……….. ii

DAFTAR ISI………. iv 2.1. Ukuran Perusahaan... 8

2.2. Rasio Profitabilitas... 14

2.2.1. Rasio Margin Laba (Gross Profit Margin)... 16

2.2.2. Margin Laba Bersih (Net Profit Margin)... 17

2.2.3. Return on Investment... 19

2.2.4. Return on Equity... 19

2.3. Debt Financing... 20

2.4. Penelitian Terdahulu... 24

2.5. Kerangka Konseptual... 25

2.6. Hipotesis... 26

BAB III : METODE PENELITIAN 3.1. Jenis Penelitian...……… 27

3.2. Tempat dan Waktu Penelitian... 27

3.3. Definisi Operasional... 27

3.4. Populasi dan Sampel Penelitian... 29

3.5. Jenis Data Penelitian... 31

3.6. Metode Pengumpulan Data………. 31

3.7. Teknik Analisis Data... 31

3.7.1. Uji Asumsi Klasik... 31

3.7.2. Analisis Regresi Linier Berganda... 33

3.7.3. Pengujian Hipotesis... 34

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian...……… 36

4.1.1. Gambaran Singkat Objek Penelitian... 36

4.1.2. Deskripsi Data... 37

4.2. Pembahasan……… 41

4.2.1. Statistik Deskriptif..……….. 41

4.2.2. Uji Asumsi Klasik... 42

4.2.3. Uji Analisis Regresi Berganda………. 48

4.2.4. Pengujian Hipotesis... 49

4.2.5. Koefisien Determinasi... 51

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan………. 53

5.2. Saran………. 54

ABSTRAK

PENGARUH UKURAN PERUSAHAAN DAN PROFITABILITAS TERHADAP DEBT FINANCING PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah pengaruh ukuran perusahaan dan profitabilitas secara simultan maupun parsial terhadap debt financing pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan 2012. Jenis penelitian ini adalah explanatory, yang menggunakan data populasi dari 20 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah quota sampling dan diperoleh perusahaan yang lulus uji sebanyak 12 perusahaan dan 48 jumlah pengamatan. Hasil penelitian menunjukkan bahwa secara simultan, total aktvia dan net profit margin mempunyai pengaruh secara bersaama-sama dan signifikan terhadap debt to equity ratio. Secara parsial, total aktiva dan net profit margin tidak mempunyai pengaruh signifikan terhadap debt to equity ratio.

ABSTRACT

THE EFFECT OF SIZE COMPANY AND PROFITABILITY TO DEBT FINANCING OF REGISTERED MINING COMPANY IN INDONESIAN

STOCK EXCHANGE

This research aim is to understanding the effects of size company and profitability to debt financing of registered mining company in Indonesian stock exchange from 2009 - 2012, partially and simultaneously. This is aexplanatory research, which taken from 20 registered mining companies as the population. Samples of this research are taken using quota sampling method, and there are 12 companies who passed the qualification and 48 data observed. Research shows that simultaneously, total assets, net profit margin are affecting simultaneously have positive and significant effects to Debt Equity Ratio, while partially, total assets and net profit margin haven’t significantly effected to debt to equity ratio.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam operasionalnya, semua perusahaan baik besar maupun kecil selalu berupaya untuk menghasilkan laba yang besar dengan pengorbanan yang kecil, hal ini suatu hal yang sangat wajar dimana besarnya laba yang diperoleh suatu perusahaan menunjukkan kemajuan atau kemunduran dari perusahaan tersebut dan juga menentukan kemampuan perusahaan untuk going concern di masa mendatang.

Salah satu ukuran kemampuan perusahaan dalam mendapatkan laba yang maksimal dapat dilihat dari rasio-rasio yang menunjukkan perkembangan atau kemunduran dari operasional normal perusahaan tersebut, hal ini dapat dilihat salah satunya dari rasio pertumbuhan, dimana rasio pertumbuhan menunjukkan ukuran kenaikan atau penurunan kinerja keuangan suatu perusahaan.

perusahaan. Selain itu laba merupakan salah satu ukuran yang mengikhtisarkan laporan keuangan.

Nilai buku merupakan ukuran neraca atau aktiva bersih yang menghasilkan laba, sedangkan laba merupakan ukuran laporan rugi laba yang mengikhtisarkan imbal hasil dari aktiva-aktiva tersebut. Dengan banyaknya aktiva yang dimiliki menunjukkan besarnya ukuran perusahaan yang diidentikkan dengan besarnya laba yang dapat dihasilkan oleh perusahaan tersebut.

Penelitian ini dilakukan untuk mengetahui besarnya peranan aktiva yang dimiliki perusahaan dalam menghasilkan laba yang maksimal, selain itu apakah faktor besarnya jumlah aktiva merupakan hal yang paling utama untuk menghasilkan laba atau memang ada faktor lain yang lebih berpengaruh.. Penelitian ini mengambil objek penelitian yaitu perusahaan otomotif yang dalam perkembangannya sangat pesat sehubungan dengan perkembangan ekonomi masyarakat yang membutuhkan produk kenderaan dan alat-alat berat.

Selain itu kinerja keuangan perusahaan juga dapat dilihat dari rasio profitabilitas yang menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan dari pengelolaan harta yang dimiliki, dimana salah satu dari rasio profitabilitas tersebut adalah net profit margin.

kemampuan perusahaan dalam menjalankan operasinya. Semakin tinggi rasio-rasio tersebut maka semakin baik operasi suatu perusahaan, dengan kata lain ukuran pertumbuhan dan profitabilitas yang tinggi memberikan indikasi kinerja yang baik yang dapat dilihat dari respon laba yang baik pula.

Berdasarkan penelitian terdahulu yang dilakukan oleh Zahroh Naimah dan Siddharta Utama (2008) yang berjudul Pengaruh Ukuran Perusahaan, Pertumbuhan dan Profitabilitas Perusahaan Terhadap Koefisien Respon Laba dan Koefisien Respon Nilai Buku Ekuitas : Studi Pada Perusahaan Manufaktur di Bursa Efek Jakarta menunjukkan fenomena bahwa peningkatan ukuran dan ratio profitabilitas perusahaan belum sepenuhnya meningkatkan nilai respon laba perusahaan, dimana hal ini berarti peningkatan laba belum menjamin peningkatan kinerja keuangan perusahaan.

Selain itu penelitian terdahulu juga dilakukan oleh Edy Suwito dan Arleen Herawaty (2008) dengan judul : Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Perataan Laba yang Dilakukan oleh Perusahaan yag Terdaftar di Bursa Efek Jakarta, yang menunjukkan fenomena bahwa perusahaan-perusahaan yang lebih besar memiliki dorongan untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor.

Selain itu juga menunjukkan fenomena bahwa profitabilitas tidak berpengaruh terhadap perataan laba dan perusahaan dengan tingkat profitabilitas rendah mempunyai kecenderungan lebih besar untuk melakukan perataan laba.

dengan jenis sampel yang berbeda dengan penelitian yang terdahulu agar sampel yang diteliti tidak sama dengan penelitian sebelum-sebelumnya yaitu perusahaan yang bergerak dalam bidang makanan dan minuman. Selain itu dengan perusahaan yang memproduksi produk yang sama yaitu otomotif, penulis ingin mengetahui apakah keuangan yang dialami sehubungan dengan ukuran, profitabilitas dan respon laba perusahaan juga mempunyai fluktuasi yang sama juga khusus pada perusahaan yang bergerak dalam bidang otomotif tersebut.

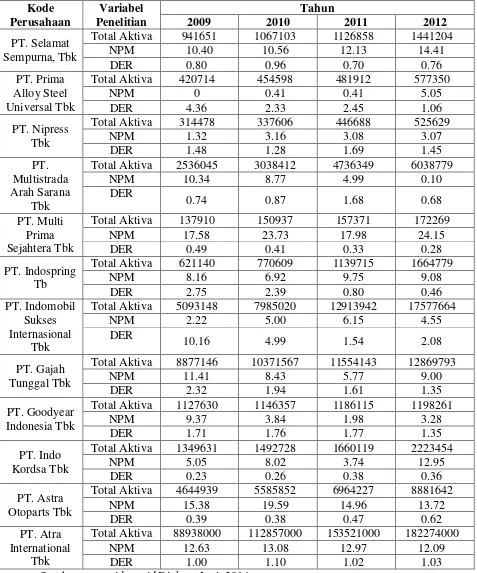

Tabel 1

Nilai Ukuran Perusahaan, Profitabilitas dan Debt FinancingPerusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia

Kode

Total Aktiva 941651 1067103 1126858 1441204

NPM 10.40 10.56 12.13 14.41

DER 0.80 0.96 0.70 0.76

PT. Prima Alloy Steel Universal Tbk

Total Aktiva 420714 454598 481912 577350

NPM 0 0.41 0.41 5.05

DER 4.36 2.33 2.45 1.06

PT. Nipress Tbk

Total Aktiva 314478 337606 446688 525629

NPM 1.32 3.16 3.08 3.07

Total Aktiva 2536045 3038412 4736349 6038779

NPM 10.34 8.77 4.99 0.10

Total Aktiva 137910 150937 157371 172269

NPM 17.58 23.73 17.98 24.15

DER 0.49 0.41 0.33 0.28

PT. Indospring Tb

Total Aktiva 621140 770609 1139715 1664779

NPM 8.16 6.92 9.75 9.08

Total Aktiva 5093148 7985020 12913942 17577664

NPM 2.22 5.00 6.15 4.55

DER

10.16 4.99 1.54 2.08

PT. Gajah Tunggal Tbk

Total Aktiva 8877146 10371567 11554143 12869793

NPM 11.41 8.43 5.77 9.00

DER 2.32 1.94 1.61 1.35

PT. Goodyear Indonesia Tbk

Total Aktiva 1127630 1146357 1186115 1198261

NPM 9.37 3.84 1.98 3.28

DER 1.71 1.76 1.77 1.35

PT. Indo Kordsa Tbk

Total Aktiva 1349631 1492728 1660119 2223454

NPM 5.05 8.02 3.74 12.95

DER 0.23 0.26 0.38 0.36

PT. Astra Otoparts Tbk

Total Aktiva 4644939 5585852 6964227 8881642

NPM 15.38 19.59 14.96 13.72

DER 0.39 0.38 0.47 0.62

PT. Atra International

Tbk

Total Aktiva 88938000 112857000 153521000 182274000

NPM 12.63 13.08 12.97 12.09

DER 1.00 1.10 1.02 1.03

Berdasarkan data tersebut dapat dilihat bahwa pada beberapa perusahaan terjadinya peningkatan terhadap total aktiva dari tahun 2009 sampai tahun 2012 tetapi tidak diikuti dengan peningkatan terhadap laba perusahaan. Hal ini menunjukkan bahwa aktiva yang banyak tetapi tidak didukung dengan laba yang tinggi berarti kinerja keuangan perusahaan dalam mengelola aktiva yang dimiliki belum dapat memberikan dampak yang baik berupa peningkatan laba.

Hal ini didukung pernyataan Kasmir (2008, hal. 107) menjelaskan bahwa : “Dengan besarnya ukuran perusahaan dilihat dari jumlah aktiva yang banyak memungkinkan perusahaan mengembangkan operasinya di berbagai bidang dan memanfaatkan seluruh sumber daya yang dimiliki dengan tujuan memperoleh laba yang maksimal agar dapat berkembang secara berkesinambungan”. Selain itu Faisal Abdullah (2005: 84) juga mengemukakan : “Laba maksimal perusahaan dapat diperoleh bila perusahaan memiliki aktiva yang cukup untuk dapat dioperasikan secara efisien”.

Berdasar paparan di atas, maka penulis berminat untuk mengaplikasikannya dalam suatu penelitian yang berjudul : “Pengaruh Ukuran Perusahaan dan Profitabilitas Perusahaan Terhadap Debt Financing pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia .”

1.2. Batasan Masalah

1.3. Rumusan Masalah

Berdasarkan uraian tersebut di atas, maka penulis merumuskan masalah sebagai berikut : "Apakah ada pengaruh ukuran perusahaan dan profitabilitas perusahaan terhadap debt financing pada perusahaan manufaktur otomotif yang terdaftar di Bursa Efek Indonesia?."

1.4. Tujuan Penelitian

Adapun penelitian ini dilaksanakan dengan tujuan yaitu untuk mengetahui apakah ada pengaruh ukuran perusahaan dan profitabilitas perusahaan terhadap

debt financingpada perusahaan manufaktur otomotif yang terdaftar di Bursa Efek Indonesia.

1.5. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Menambah pengetahuan penulis dalam hal mendalami tentang pengaruh ukuran perusahaan dan profitabilitas perusahaan terhadap debt financing

pada perusahaan manufaktur otomotif yang terdaftar di Bursa Efek Indonesia. 2. Sebagai bahan masukan bagi pihak perusahaan yang dapat dijadikan sebagai

dasar dalam memecahkan masalah yang sedang dihadapi perusahaan sehingga tujuan perusahaan dapat dicapai secara optimal.

BAB II

TINJAUAN PUSTAKA

2.1. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya menurut Edy Suwito dan Arleen Herawaty (2008 : 138) ukuran perusahaan hanya terbagi dalam 3 kategori yaitu : “perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm). Penentuan ukuran perusahaan ini didasarkan kepada total asset perusahaan”.

Menurut Edy Suwito dan Arleen Herawaty (2008 : 138) yang mengambil pendapat Moses (1987) menemukan bukti bahwa

Perusahaan-perusahaan yang lebih besar memiliki dorongan yang lebih besar pula untuk melakukan perataan laba dibandingkan dengan perusahaan yang lebih kecil karena perusahaan-perusahaan yang lebih besar menjadi subyek pemeriksaan (pengawasan yang lebih ketat dari pemerintah dan masyarakat umum/general public).

Hasil lainnya ditemukan bahwa perusahaan-perusahaan yang lebih besar memiliki dorongan untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor.

banyaknya informasi yang tersedia sepanjang tahun pada perusahaan-perusahaan besar, pada saat pengumuman laba, pasar kurang bereaksi.

Namun, hasil berlawanan ditemukan Chaney dan Jeter (1992) yang menguji hubungan ukuran perusahaan dengan ERC dalam jangka panjang (long window). Semakin banyak ketersediaan sumber informasi pada perusahaan-perusahaan besar, akan meningkatkan ERC dalam jangka panjang. Informasi yang tersedia sepanjang tahun pada perusahaan besar memungkinkan pelaku pasar untuk menginterpretasikan informasi yang terdapat pada laporan keuangan dengan lebih sempurna, sehingga dapat memprediksi arus kas dengan lebih akurat dan menurunkan ketidakpastian.

Salah satu ukuran kemampuan perusahaan dalam mendapatkan laba yang maksimal dapat dilihat dari rasio-rasio yang menunjukkan perkembangan atau kemunduran dari operasional normal perusahaan tersebut, hal ini dapat dilihat salah satunya dari rasio pertumbuhan, dimana rasio pertumbuhan menunjukkan ukuran kenaikan atau penurunan kinerja keuangan suatu perusahaan yang dapat dilihat dari perbandingan tahun sebelum dan sesudah maupun sedang berjalan untuk beberapa pos akuntansi keuangan perusahaan.

perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana. Apabila perusahaan dihadapkan pada kebutuhan dana semakin meningkat akibat pertumbuhan penjualan dan dana dari sumber intern sudah digunakan semua maka tidak ada pilihan lain untuk menggunakan dana dari luar baik hutang maupun mengeluarkan saham, setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau tergesernya pengendalian perusahaan sebaliknya perusahaan kecil dengan penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya kontrol pihak dominan terhadap perusahaan.

Semakin besar ukuran perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang lebih besar terutama dari hutang. Perusahaan yang ukurannya relatif besar, kecenderungan penggunaan dana eksternal juga semakin besar. Hal ini disebabkan kebutuhan dana juga semakin meningkat seiring dengan pertumbuhan perusahaan. Salah satu alternatif pendanaan yang tersedia adalah pendanaan eksternal. Banyak peneliti yang menyatakan bahwa kebijakan hutang perusahaan dipengaruhi oleh ukuran perusahaan dan menyatakan ada hubungan positif antara ukuran perusahaan (firm size) dengan

Ukuran perusahaan adalah rata–rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar daripada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil dari pada biaya variabel dan biaya tetap maka perusahaan akan menderita kerugian. Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory cotrolability yang seharusnya dalam skala ekonomis besarnya perusahaan menunjukkan pencapaian operasi lancar dan pengendalian persediaan.

Sedangkan menurut Ferry dan Jones (dalam Sujianto, 2008), ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata–rata total penjualan dan rata–rata total aktiva. Jadi, ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan. Keadaan yang dikehendaki oleh perusahaan adalah perolehan laba bersih sesudah pajak karena bersifat menambah modal sendiri. Laba operasi ini dapat diperoleh jika jumlah penjualan lebih besar daripada jumlah biaya variabel dan biaya tetap. Agar laba bersih yang diperoleh memiliki jumlah yang dikehendaki maka pihak manajemen akan melakukan perencanaan penjualan secara seksama, serta dilakukan pengendalian yang tepat, guna mencapai jumlah penjualan yang dikehendaki. Manfaat pengendalian manajemen adalah untuk menjamin bahwa organisasi telah melaksanakan strategi usahanya dengan efektif dan efisien.

perusahaan. Perusahaan yang berada pada pertumbuhan penjualan yang tinggi membutuhkan dukungan sumber daya organisasi (modal) yang semakin besar, demikian juga sebaliknya, pada perusahaan yang tingkat pertumbuhan penjualannya rendah kebutuhan terhadap sumber daya organisasi (modal) juga semakin kecil. Jadi konsep tingkat pertumbuhan penjualan tersebut memiliki hubungan yang positif, tetapi implikasi tersebut dapat memberikan efek yang berbeda terhadap struktur modal yaitu dalam penentuan jenis modal yang akan digunakan.

Apabila perusahaan dihadapkan pada kebutuhan dana yang semakin meningkat akibat pertumbuhan penjualan, dan dana dari sumber intern sudah digunakan semua, maka tidak ada pilihan lain bagi perusahaan untuk menggunakan dana yang berasal dari luar perusahaan, baik hutang maupun dengan mengeluarkan saham baru. Menurut Riyanto (2008), suatu perusahaan yang besar yang sahamnya tersebar sangat luas, setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau tergesernya pengendalian dari pihak yang dominan terhadap perusahaan bersangkutan. Sebaliknya, perusahaan yang kecil, dimana sahamnya tersebar hanya di lingkungan kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya kontrol pihak dominan terhadap perusahaan yang bersangkutan. Dengan demikian, maka perusahaan yang besar akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhan untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil.

memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu, memungkinkan perusahaan besar tingkat leveragenya akan lebih besar dari perusahaan yang berukuran kecil.

Dari uraian yang telah dipaparkan, dapat disimpulkan bahwa besar kecilnya (ukuran) perusahaan akan berpengaruh terhadap struktur modal dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahaan mempunyai tingkat pertumbuhan penjualan yang tinggi sehingga perusahaan tersebut akan lebih berani mengeluarkan saham baru dan kecenderungan untuk menggunakan jumlah pinjaman juga semakin besar pula. Perusahaan yang mempunyai nilai skala kecil cenderung kurang menguntungkan dibandingkan dengan perusahaan yang berskala besar. Perusahaan kecil hanya memiliki faktor-faktor pendukung untuk memproduksi barang dengan jumlah terbatas. Oleh karena itu, perusahaan yang berskala kecil mempunyai risiko yang lebih besar daripada perusahaan besar. Perusahaan yang mempunyai risiko yang besar biasanya menawarkan return yang besar untuk menarik investor.

Selain itu perusahaan besar lebih banyak menawarkan fee audit tinggi daripada yang ditawarkan oleh perusahaan kecil. Dalam kaitannya mengenai kehilangan fee audit yang signifikan tersebut, menyebabkan auditor mungkin menjadi ragu untuk mengeluarkan opini audit going concern pada perusahaan besar. Tetapi pada hal ini bahwa dalam penelitian faktor-faktor yang berpengaruh terhadap laporan audit pada perusahaan yang gulung tikar terdapat bukti empiris bahwa ada hubungan negatif antara ukuran perusahaan dengan penerimaan opini audit going concern

2.2. Rasio Profitabilitas

Profitabilitas merupakan suatu rasio yang menunjukkan perputaran operasi perusahaan dalam memperoleh laba yang maksimal, dimana apabila nilai dari profit margin tinggi, ini menunjukkan bahwa kemampuan perusahaan dalam menghasilam laba cukup maksimal. Dengan demikian hal ini memberikan peluang bagi para investor untuk dapat menanamkan dana pada perusahaan.

Rasio profitabilitas perusahaan adalah rasio yang diukur berdasarkan perbandingan antara laba setelah pajak dengan total aktiva perusahaan. Profitabilitas merupakan ukuran penting untuk menilai sehat atau tidaknya perusahaan yang mempengaruhi investor untuk membuat keputusan. Menurut Sofyan Syafri Harahap (2011 : 304) berpendapat bahwa :

Profitabilitas yang merupakan kemampuan perusahaan untuk memperoleh laba dalam hubungan dengan penjualan, total aktiva, maupun modal sendiri. Penambahan modal asing atau modal sendiri tentunya akan mempunyai dampak bagi profitabilitas modal sendiri tersebut. Penambahan modal asing akan berdampak menguntungkan apabila rate of return dari pada tambahan modal asing tersebut lebih besar dapat dibenarkan apabila profitabilitas modal sendiri dengan tambahan modal asing lebih besar dari pada profitabilitas modal sendiri dengan modal asing. Penambahan modal asing akan berdampak merugikan apabila rate of return dari pada tambahan modal asing lebih kecil dari bunga atau dengan kata lain tidak dibenarkan apabila profitabilitas modal sendiri dengan tambahan modal asing lebih kecil dari pada profitabilitas modal sendiri dengan tambahan modal sendiri, dengan demikian perusahaan yang mempunyai tingkat profitabilitas yang tinggi akan mengurangi ketergantungan pada pihak luar karena tingkat keuntungan yang tinggi memungkinkan perusahaan memperoleh sebagian besar pendanaan dari laba ditahan, hal ini akan mempengaruhi komposisi struktur modal.

Perusahaan yang profitable cenderung untuk memiliki hutang yang lebih kecil. Disamping itu, perusahaan dengan aliran kas yang bebas atau profitabilitas yang tinggi, hutang yang besar dapat membatasi kebebasan manajemen. Semakin tinggi keuntungan yang diperoleh, berarti semakin rendah kebutuhan dana eksternal (hutang), sehingga semakin rendah pula struktur modalnya.

dengan berbagai cara terhadap aktiva yang digunakan untuk menghasilkan laba. Menurut Lukman Syamsuddin (2008 : 59) :

Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva dan modal sendiri. Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang penganalisa untuk mengevaluasi tingkat earning dalam hubungannya dengan volume penjualan, jumlah aktiva dan investasi tertentu dari pemilik perusahaan.

Rasio profitabilitas sering juga disebut sebagai rentabilitas perusahaan (profitability ratio). Menurut Kasmir (2008 : 118) ada dua jenis rasio keuntungan yang sering dipergunakan yaitu : “rasio margin laba dan rasio margin laba bruto”.

2.2.1. Rasio Margin Laba (Gross Profit Margin)

Rasio margin laba (gross profit margin) suatu perusahaan dapat dihitung dengan rumus sebagai berikut :

Laba usaha Margin laba =

Penjualan

Kedua angka tersebut dapat diperoleh dari perhitungan rugi-laba. Rasio ini menunjukkan hubungan antara laba usaha (operating income) dengan penjualan. Apabila margin laba tidak cukup tinggi, berarti perusahaan tidak mampu membayar dividen. Contoh perhitungan dengan data : Laba usaha PT. AS sebesar Rp. 1.200.000, sedangkan penjualan Rp. 120.000.000, maka rasio margin laba yaitu :

Rp. 1.200.000

Angka 0,01 tersebut menunjukkan bahwa dengan jumlah dana yang dijadikan modal kerja sebesar Rp. 1, maka perusahaan mampu untuk menghasilkan laba sebesar Rp. 0,01.

2.2.2. Margin Laba Bersih (Net Profit Margin).

Margin laba bersih ialah perbandingan antara selisih jumlah penjualan dengan harga pokok dan penjualan. Rasio ini juga digunakan untuk mengukur efisiensi produksi. Rasio margin laba bersih (net profit margin) diukur dengan rumus sebagai berikut :

Keuntungan neto sesudah pajak Margin laba bersih =

Penjualan neto

Contoh perhitungan dengan data : penjualan neto PT. AS sebesar Rp. 1.200.000.000, dengan keuntungan neto sesudah pajak Rp. 115.000.000

maka rasio margin laba bersih yaitu :

Rp. 115.000.000

Margin laba bersih = Rp. 1.200.000.000

= 0,09583 = 9,583 %

Angka 9,583 % tersebut menunjukkan bahwa dengan jumlah harga pokok sebesar Rp. 1, maka perusahaan mampu untuk menghasilkan penjualan sebesar Rp. 0,09.

dengan seluruh expenses termasuk pajak dibandingkan dengan penjualan. Semakin tinggi net profit margin, semakin baik operasi suatu perusahaan.

Net profit margin atau marjin laba bersih menghitung sejauhmana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa juga diinterpretasikan sebagai kemampuan perusahaan menekan biaya-biaya (efisiensi) pada periode tertentu. Net profit margin yang tinggi menunjukkan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Secara umum, rasio yang rendah menunjukkan ketidalefisienan manajemen. Rasio ini cukup bervariasi dari industri satu ke industri lainnya. Net profit margin atau dikenal juga sebagai profit margin on sales dihitung dengan membagi laba bersih dengan penjualan. Marjin laba bersih yang rendah akibat dari biaya yang tinggi. Biaya yang tinggi ini umumnya terjadi karena operasi berjalan tidak efisien. Namun, rendahnya marjin laba bersih juga dipengaruhi oleh besarnya penggunaan hutang karena laba bersih adalah pendapatan setelah pajak.

Rasio marjin laba bersih digunakan untuk mengukur besarnya laba bersih yang dicapai dari sejumlah penjualan tertentu. Rasio ini yang umumnya dipakai dibandingkan dengan marjin laba kotor dan marjin laba operasi, mengingat laba yang dihasilkan adalah laba bersih perusahaan. Angka dari rasio tersebut menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dari setiap rupiah penjualan yang dihasilkan.

penjualan. Rasio ini mencerminkan kemampuan perusahaan dalam mengendalikan biaya dan pengeluaran sehubungan dengan penjualan.

2.2.3. Return on Investment

Return on investment adalah rasio antara pendapatan sebelum pajak dengan total aktiva. ROI menunjukkan seberapa banyak perusahaan telah memperoleh laba atas aktiva yang ditanamkan pada perusahaan. Rasio ini menurut Lumbantoruan (2000: 425) diukur dengan rumus :

Keuntungan neto sesudah pajak ROI =

Jumlah Aktiva

Contoh perhitungan dengan data : keuntungan neto sesudah pajak PT. AS sebesar Rp. 60.000.000, dengan jumlah aktiva Rp. 150.000.000 maka

rasio Return on investment yaitu : 60.000.000

ROI = = 0,4 = 40 % 150.000.000

Angka 40 % tersebut menunjukkan bahwa dengan jumlah aktiva sebesar Rp. 1, maka perusahaan mampu untuk menghasilkan laba sebesar Rp. 0,4.

2.2.4. Return on Equity

Return on equity adalah rasio antara pendapatan sebelum pajak dengan total ekuitas. ROE menunjukkan seberapa banyak perusahaan telah memperoleh laba atas dana yang diinvestasikan oleh pemegang saham. Rasio ini diukur dengan rumus :

Pendapatan Sebelum Pajak ROE =

Contoh perhitungan dengan data : pendapatan sebelum pajak PT. AS sebesar Rp. 60.000.000, dengan total ekuitas Rp. 80.000.000 maka rasio Return on assets yaitu :

60.000.000

ROE = = 0,75 80.000.000

Angka 0,75 tersebut menunjukkan bahwa dengan jumlah dana yang diinvestasikan sebesar Rp. 1, maka perusahaan mampu untuk menghasilkan laba sebesar Rp. 0,75

2.3. Debt Financing

Keputusan pendanaan dapat diartikan sebagai keputusan yang menyangkut struktur keuangan (financial structure). Struktur keuangan perusahaan merupakan komposisi dari keputusan pendanaan yang meliputi hutang jangka pendek, hutang jangka panjang dan modal sendiri. Struktur keuangan perusahaan sering kali berubah akibat investasi yang akan dilakukan perusahaan. Oleh karena itu besar kecilnya investasi yang akan dilakukan perusahaan akan berpengaruh pada komposisi (struktur) pendanaan perusahaan. Setiap perusahaan akan mengharapkan adanya struktur modal yang dapat memaksimalkan nilai perusahaan dan meminimalkan biaya modal.

kurang dari 1 tahun, 2. Long term debt financing : Long term debt financing

diperlukan untuk mendanai aset, seperti perlengkapan, bangunan, tanah, atau mesin.

Disebut pendanaan jangka panjang karena waktu pengembalian hutang lebih dari satu tahun. Sedangkan equity financing adalah dana yang didapatkan dari laba ditahan dan saham. Laba ditahan didapatkan dari sisa net income setelah dikurangi dividen yang dibagikan kepada pemegang saham. Saham dijual kepada pemegang saham dalam dua bentuk, yaitu common stock dan preferred stock.

Pemegang saham menerima bagian kepemilikan dan berhak mendapatkan bagian keuntungan perusahaan dalam bentuk dividen. Kombinasi dari debt dan equity

dalam struktur modal terangkum dalam debt-equity ratio, yang juga merupakan pengukuran langsung dari leverage.

Pada dasarnya perusahaan lebih mengutamakan pemenuhan kebutuhan dana dari intenal perusahaan. Namun seiring perkembangan perusahaan, maka kebutuhan akan dana menjadi semakin besar. Maka dari itu diperlukan dana dari luar perusahaan, baik dengan hutang (debt financing) maupun pengeluaran saham (external equity financing). Apabila pemenuhan dana dipenuhi dari hutang saja, maka resiko finansialnya sangat besar. Karena ketergantungan yang tinggi terhadap pihak luar. Dan apabila dana dipenuhi dari penjualan saham saja, maka biayanya akan sangat mahal. Oleh sebab itu perlu adanya keseimbangan antara kedua sumber pendanaan tersebut.

Sebagaimana yang dikemukakan Edy Suwito dan Arleen Herawaty (2008) bahwa perbedaan karakteristik perusahaan akan menyebabkan perbedaan pada komposisi struktur modal dan keputusan pendanaan. Karakteristik perusahaan dapat mempengaruhi keputusan pemenuhan sumber dana perusahaan.

Keputusan pendanaan (financing decision) menyangkut komposisi pendanaan berupa ekuitas pemilik (owner's fund), kewajiban jangka panjang (long term loans) dan kewajiban jangka pendek atau kewajiban lanear (current liabilities). Sumber modal dapat berasal dari pinjaman jangka panjang, menambah modal sendiri yang berasal laba ditahan maupun dengan emisi saham. Penggunaan utang merupakan trade antara benefit and cost dalam menentukan bauran utang dengan ekuitas yang optimal dalam jangka panjang. Bauran yang optimal akan menyumbangkan antara benefit and cost sehingga akan meminimalkan biaya modal dan meningkatkan nilai perusahaan (Brigham, 2008 : 106).

Keputusan pendanaan dipengaruhi oleh faktor eksternal dan selanjutnya mempengaruhi kinerja keuangan yang dicapai maupun dalam menentukan kebijakan dividen. Keputusan pengelolaan aktiva (assets management decision) menyangkut operasi berbagai jenis aktiva yaitu komponen aktiva lancar dan semua jenis aktiva tetap secara efisiensi untuk memperoleh laba bcrsih secara maksimal.

Mulyadi (2008 : 236) berpendapat bahwa keputusan pendanaan akan menyangkut penentuan kombinasi berbagai sumber dana yang pada dasarnya akan dibagi menjadi dua:

panjang dan modal sendiri. Hal ini akan nampak pada debt to equity ratio

perusahaan tersebut.

b. Pendanaan intern yang diaplikasikan menurut penentuan kebijakan deviden yang digambarkan melalui dividend payout ratio

Struktur modal yang baik minimal memiliki proposional antara sumber dana internal dan eksternal sehingga segala kewajiban dapat dilunasi. Kim (1982) dalam Imam dan Indra (2000) menyatakan bahwa tolak ukur struktur modal yang optimal ditunjukkan dengan leverage keuangan yang kecil, dengan leverage yang kecil perusahaan cenderung mengurangi risiko perusahaan (atau risiko tidak sistimatis).

Keputusan pendanaan dalam penelitian ini dikonfirmasikan melalui Debt to Equity Ratio (DER), dimana rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas. Keputusan pendanaan yang menggunakan pendanaan melalui ekuitas lebih banyak daripada pendanaan melalui hutang karena dengan menggunakan pendanaan melalui ekuitas lebih banyak dapat meningkatkan nilai perusahaan..

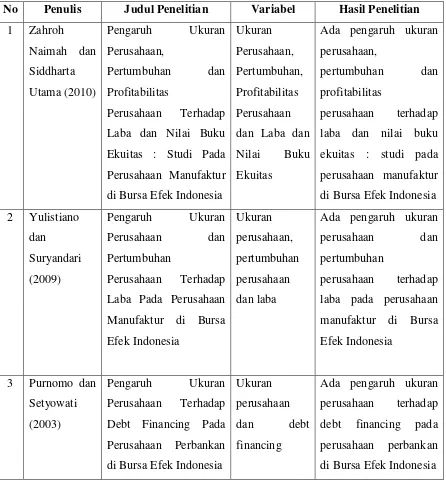

2.4. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Penulis Judul Penelitian Variabel Hasil Penelitian 1 Zahroh Laba dan Nilai Buku Ekuitas : Studi Pada Perusahaan Manufaktur di Bursa Efek Indonesia

Ukuran

Ada pengaruh ukuran perusahaan,

pertumbuhan dan profitabilitas

perusahaan terhadap laba dan nilai buku ekuitas : studi pada perusahaan manufaktur di Bursa Efek Indonesia 2 Yulistiano

Ada pengaruh ukuran perusahaan dan

Debt Financing Pada Perusahaan Perbankan di Bursa Efek Indonesia

Ukuran perusahaan dan debt financing

Ada pengaruh ukuran perusahaan terhadap debt financing pada perusahaan perbankan di Bursa Efek Indonesia

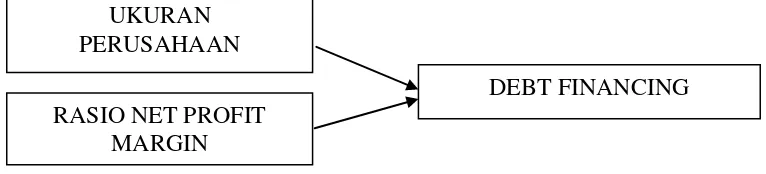

2.5. Kerangka Konseptual

salah satunya dari rasio pertumbuhan, dimana rasio pertumbuhan menunjukkan ukuran kenaikan atau penurunan kinerja keuangan suatu perusahaan.

Profitabilitas merupakan suatu rasio yang menunjukkan perputaran operasi perusahaan dalam memperoleh laba yang maksimal, dimana apabila nilai dari profit margin tinggi, ini menunjukkan bahwa kemampuan perusahaan dalam menghasilkan laba cukup maksimal. Dengan demikian hal ini memberikan peluang bagi para investor untuk dapat menanamkan dana pada perusahaan.

Dalam kaitannya antara ukuran perusahaan, net profit margin dan respon laba suatu perusahaan, menunjukkan kemampuan perusahaan dalam menjalankan operasinya. Semakin tinggi rasio-rasio tersebut maka semakin baik operasi suatu perusahaan, dengan kata lain ukuran pertumbuhan dan profitabilitas yang tinggi memberikan indikasi kinerja yang baik yang dapat dilihat dari respon laba yang baik pula.

Dengan demikian besar kecilnya nilai koefisien respon laba merupakan gambaran besar kecilnya kemampuan perusahaan dalam menghasilkan keuntungan dengan penggunaan keseluruhan aktiva perusahaan yang dimiliki. Keterikatan antara antara ukuran perusahaan, net profit margin dan respon laba suatu perusahaan dapat digambarkan berikut ini :

Gambar II-1. Kerangka Konseptual UKURAN

PERUSAHAAN

DEBT FINANCING RASIO NET PROFIT

2.6. Hipotesis

Hipotesis merupakan jawaban sementara dari suatu masalah. Oleh sebab itu perlu diuji kebenarannya melalui suatu penelitian dan analisa data. Untuk memperjelas pengertian hipotesis penulis mengutip defenisi dari seorang ahli yaitu Erlina dan Sri Mulyani (2010 : 41) yang menyatakan bahwa :

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi.

Adapun hipotesis yang diajukan terhadap rumusan masalah yang telah diajukan adalah :

1. Ada pengaruh ukuran perusahaan terhadap debt financing pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Ada pengaruh profitabilitas perusahaan terhadap debt financing pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini menggunakan metode penelitian penjelasan atau (explanatory). Explanatory merupakan penelitian yang bertujuan untuk mengetahui hubungan hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Penelitian ini dilaksanakan pada bulan April 2014.

3.2. Tempat dan Waktu Penelitian Tempat Penelitian

Penelitian ini dilaksanakan pada kampus Universitas Sumatera Utara khususnya Fakultas Ekonomi untuk mengetahui tentang pengaruh ukuran perusahaan dan profitabilitas perusahaan terhadap debt financing pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Waktu Penelitian.

Adapun waktu bagi penulis melakukan penelitian ini yaitu mulai dilaksanakan pada bulan April 2014 sampai dengan selesainya.

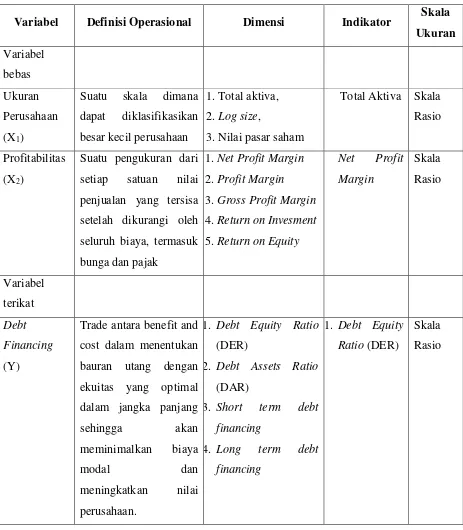

3.3. Definisi Operasional

Tabel 3.1

Skala Pengukuran Variabel

Variabel Definisi Operasional Dimensi Indikator Skala Ukuran

3. Nilai pasar saham

Total Aktiva Skala

1. Net Profit Margin

2. Profit Margin

3. Gross Profit Margin

4. Return on Invesment

5. Return on Equity

Net Profit

Trade antara benefit and cost dalam menentukan

1. Debt Equity Ratio

(DER)

2. Debt Assets Ratio

3.4. Populasi dan Sampel Penelitian Populasi

Populasi dari penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia khususnya yang bergerak dalam bidang otomotif yang berjumlah 20 perusahaan.

Sampel

Setelah diketahui jumlah populasi yang ditentukan yaitu seluruh perusahaan yang ada di Bursa Efek Indonesia terutama yang bergerak dalam bidang otomotif, maka penulis selanjutnya menetapkan besarnya sampel. Sampel merupakan unit-unit yang dianggap dapat mewakili populasi secara keseluruhan termasuk karakterisitik. Sampel dalam penelitian ini yang diambil oleh penulis yaitu berjumlah 12 buah perusahaan otomotif dengan ketentuan dari seluruh perusahaan otomotif yang terdaftar di Bursa Efek Indonesia ternyata hanya 12 buah perusahaan otomotif saja yang memiliki data laporan keuangan yang memenuhi untuk digunakan dalam penelitian tentang ukuran perusahaan dan profitabilitas perusahaan terhadap debt financing.

Tabel 3.2 Sampel Penelitian

NO NAMA PERUSAHAAN

1 PT. Selamat Sempurna, Tbk

2 PT. Prima Alloy Steel Universal Tbk 3 PT. Nipress Tbk

4 PT. Multistrada Arah Sarana Tbk 5 PT. Multi Prima Sejahtera Tbk 6 PT. Indospring Tb

7 PT. Indomobil Sukses Internasional Tbk 8 PT. Gajah Tunggal Tbk

9 PT. Goodyear Indonesia Tbk 10 PT. Indo Kordsa Tbk

11 PT. Astra Otoparts Tbk 12 PT. Astra International Tbk

Sumber :

Teknik pengambilan sampel yang digunakan yaitu quota sampling.

3.5. Jenis Data Penelitian

Jenis data yang penulis gunakan dalam penulisan skripsi ini adalah data sekunder, dimana data sekunder adalah data yang diperoleh secara tidak langsung dari tempat penelitian dan membutuhkan pengolahan lebih lanjut berkaitan dengan pengaruh ukuran perusahaan dan profitabilitas perusahaan terhadap debt financing pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang diperoleh dari situs resmi http : //www.idx.com.

3.6. Teknik Pengumpulan Data

Untuk mengumpulkan data yang sesuai dengan kebutuhan, penulis menggunakan metode pengumpulan data dengan cara yaitu studi dokumentasi, yaitu mempelajari dokumen yang terkait dengan masalah atau data penelitian seperti laporan keuangan perusahaan dan lain-lain.

3.7. Teknik Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif, yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang diperoleh. Metode yang digunakan dalam penelitian ini adalah metode analisis statistik, yaitu uji asumsi klasik, analisis regresi linear berganda, dan pengujian hipotesis.

3.7.1. Uji Asumsi Klasik

a. Uji Normalitas Residual

Uji normalitas residual digunakan untuk menguji apakah dalam sebuah model regresi, variabel bebas, variabel terikat, atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal (Imam Ghozali, 2009 : 147). Uji ini dilakukan melalui analisis Kolmogorov Smirnov.

b. Uji Multikolinearitas

Uji ini digunakan untuk mengetahui apakah dalam model sebuah regresi ditemukan adanya korelasi variabel bebas. Jika terjadi korelasi, maka dikatakan terdapat masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas. Uji ini menggunakan kriteria Variance Inflation Factor (VIF) dengan ketentuan bila VIF > 5 terdapat masalah multikolinearitas yang serius sebaliknya bila VIF < 5 tidak terdapat masalah multikolinearitas yang serius (Imam Ghozali, 2009 : 95).

c. Uji Heteroskedastisitas

d. Uji Autokorelasi

Uji ini dilakukan dengan menggunakan analisis Durbin Watson (DW) test. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K = jumlah variabel bebas dan n = jumlah sampel.

Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi. Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

1) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

2) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Autokorelasi). 3) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi

tidak dapat dijelaskan (inconclusive).

3.7.2. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan dengan maksud meramalkan bagaimana keadaan (naik-turunnya) variabel dependen bila dua atau lebih variabel independen dimanipulasi (Sugiyono, 2010 : 211). Analisis ini menggunakan teknik analisis statistik SPSS dengan metode analisis regresi berganda dengan model persamaan sebagai berikut :

Y = a + b X1 + b X2

Dimana :

Y = Debt Financing

X1 = Ukuran Perusahaan

a = Konstanta b = Koefisien regresi

3.7.3. Pengujian Hipotesis a. Uji t (Uji Secara Parsial)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut :

H0 diterima bila ttabel > thitung; artinya tidak terdapat pengaruh yang signifikan

dari variabel bebas secara parsial terhadap variabel terikat.

Hi diterima bila thitung > ttabel; artinya terdapat pengaruh yang signifikan dari

variabel bebas secara parsial terhadap variabel terikat.

b. Uji F (Uji Secara Serentak)

Pengujian Hipotesis Distribusi F pada model regresi berganda dilakukan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Rumusan hipotesis yang diuji adalah sebagai berikut :

Terima H0 (tolak Hi) bila Fhitung ≤ Ftabel; artinya tidak terdapat pengaruh yang

signifikan secara serentak dari variabel bebas terhadap variabel terikat.

Tolak H0 (terima Hi) bila Fhitung > Ftabel; artinya terdapat pengaruh yang

signifikan secara serentak dari variabel bebas terhadap variabel terikat.

3.7.4. Pengujian Koefisien Determinan ( )

melihat nilai koefisien determinan. Koefisien determinan ( ) merupakan besaran non negatif dan besarnya koefisien determinasi adalah (0 . Jika koefisien determinan bernilai 0, maka tidak ada hubungan antara variabel bebas dengan variabel terikat. Sebaliknya jika koefisien determinan bernilai 1, maka ada keterikatan sempurna antara variabel bebas dengan variabel terikat.

Koefisien Determinasi, untuk melihat besarnya kontribusi pengaruh variabel bebas dan variabel terikat dapat dihitung dengan rumus

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Gambaran Singkat Objek Penelitian

Sumber data dalam penelitian ini adalah perusahaan yang bergerak dalam bidang otomotif yang terdaftar di Bursa Efek Indonesia. Diketahui bahwa bidang otomotif sangat pesat perkembangannya dan sangat dikembangkan di seluruh Indonesia. Dengan semakin maraknya perkembangan bidang otomotif ini memberikan dampak pesatnya peningkatan perekonomian masyarakat dan sekaligus meningkatkan persaingan bagi sesama perusahaan yang bergerak dibidang otomotif tersebut.

4.1.2. Deskripsi Data

Berdasarkan data terdahulu pada bab 3 telah dibahas mengenai rancangan pembuktian untuk mengetahui hipotesis kerja (Ha) ini yaitu pengaruh ukuran perusahaan dan profitabilitas perusahaan terhadap debt financing pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik deskriptif dengan menggunakan software SPSS versi 16 dilakukan pengujian hipotesis dengan menggunakan pengujian asumsi klasik dan analisis regresi berganda. Prosedur dimulai dengan memasukkan variabel-variabel penelitian yaitu variabel bebas ukuran perusahaan yang diukur dengan total aktiva dan profitabilitas perusahaan yang diukur dengan rasio net profit margin dan variabel terikat debt financing dengan alat ukur

Tabel 4.1

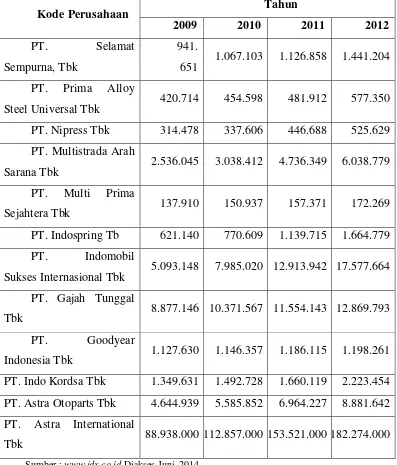

Data Total Aktiva Perusahaan Otomotif yang terdaftar di BEI Tahun 2009 sampai dengan Tahun 2012

Kode Perusahaan Tahun

2009 2010 2011 2012

PT. Selamat Sempurna, Tbk

941.

651 1.067.103 1.126.858 1.441.204 PT. Prima Alloy

Steel Universal Tbk 420.714 454.598 481.912 577.350 PT. Nipress Tbk 314.478 337.606 446.688 525.629 PT. Multistrada Arah

Sarana Tbk 2.536.045 3.038.412 4.736.349 6.038.779 PT. Multi Prima

Sejahtera Tbk 137.910 150.937 157.371 172.269 PT. Indospring Tb 621.140 770.609 1.139.715 1.664.779 PT. Indomobil

Sukses Internasional Tbk 5.093.148 7.985.020 12.913.942 17.577.664 PT. Gajah Tunggal

Tbk 8.877.146 10.371.567 11.554.143 12.869.793 PT. Goodyear

Indonesia Tbk 1.127.630 1.146.357 1.186.115 1.198.261 PT. Indo Kordsa Tbk 1.349.631 1.492.728 1.660.119 2.223.454 PT. Astra Otoparts Tbk 4.644.939 5.585.852 6.964.227 8.881.642 PT. Astra International

Tbk 88.938.000 112.857.000 153.521.000 182.274.000

Sumber : www.idx.co.id,Diakses Juni, 2014

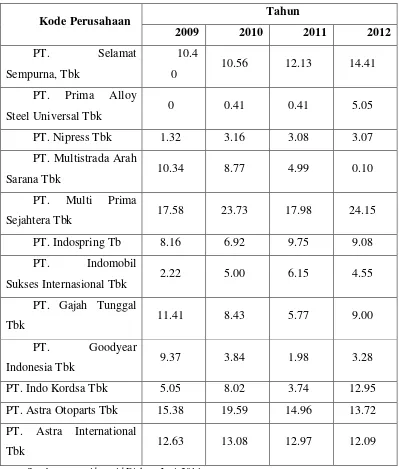

Tabel 4.2

Data Net Profit Margin Perusahaan Otomotif yang terdaftar di BEI Tahun 2009 sampai dengan Tahun 2012

Kode Perusahaan Tahun

2009 2010 2011 2012

Sumber : www.idx.co.id,Diakses Juni, 2014

Berdasarkan data tersebut di atas dapat diketahui bahwa net profit margin

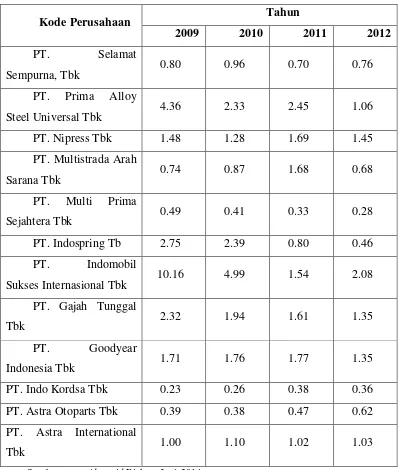

Tabel 4.3

Data Debt FinancingPerusahaan Otomotif yang terdaftar di BEI Tahun 2009 sampai dengan Tahun 2012

Kode Perusahaan Tahun

2009 2010 2011 2012

Sumber : www.idx.co.id,Diakses Juni, 2014

Berdasarkan data tersebut di atas dapat diketahui bahwa debt financing

4.2. Pembahasan

4.2.1. Statistik DeskriptifVariabel-variabel dalam penelitian dimasukkan ke program SPSS dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berikut ini ditampilkan data statistik secara umum dari seluruh data yang digunakan sebagaimana terlihat pada tabel berikut :

Tabel 4.4

Output SPSS Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Total Aktiva

48 137910.00 182274000.00 14408197.5833 38262689.45310

Net Profit Margin

48 .00 24.15 8.7652 6.00110

Debt to Equity Ratio 48 .23 10.16 1.4796 1.61233

Valid N (listwise)

48

Sumber : Data Diolah, 2014.

Dari tabel tersebut dapat dijelaskan bahwa :

1. Rata-rata Total aktiva adalah 14408197.5833 dengan standar deviasi 38262689.45310. Nilai maksimum adalah 182274000 yaitu dan nilai minimum sebesar 137910. Hal ini dapat diindikasikan bahwa data bervariatif dan menyebar diantara nilai maksimum dan nilai minimum.

diindikasikan bahwa data bervariatif dan menyebar diantara nilai maksimum dan nilai minimum.

3. Rata-rata Debt to Equity Ratio adalah 1.4796 dengan standar deviasi 1.61233. Nilai maksimum adalah 10.16 dan nilai minimum 0.23. Hal ini dapat diindikasikan bahwa data bervariatif dan menyebar diantara nilai maksimum dan nilai minimum

4. Jumlah sampel data adalah sebanyak 48 yang diperoleh dari data perusahaan otomotif di Bursa Efek Indonesia untuk tahun 2009 – 2012.

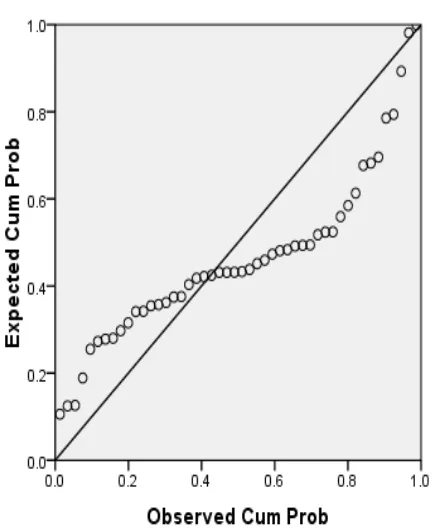

4.2.2. Uji Asumsi Klasik a. Uji Normalitas Data

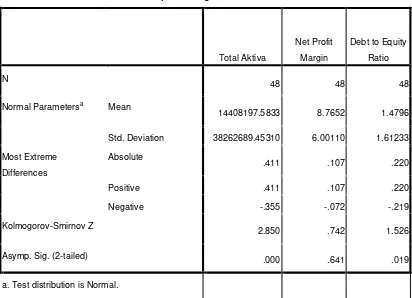

Tabel 4.5 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Total Aktiva

Net Profit

Margin

Debt to Equity

Ratio

N 48 48 48

Normal Parametersa Mean

14408197.5833 8.7652 1.4796

Std. Deviation 38262689.45310 6.00110 1.61233

Most Extreme

Differences

Absolute

.411 .107 .220

Positive .411 .107 .220

Negative -.355 -.072 -.219

Kolmogorov-Smirnov Z

2.850 .742 1.526

Asymp. Sig. (2-tailed) .000 .641 .019

a. Test distribution is Normal.

Sumber : Data Diolah, 2014

Gambar 4.1

Output SPSS Normal P-Plot

Sumber data yang telah diolah

b. Uji Heteroskedastisitas

Uji ini dilakukan untuk mengetahui apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain.

Gambar 4.2

Output SPSS Grafik Histogram

Sumber data yang telah diolah

heteroskedastisitas, dengan perkataan lain: variabel-variabel yang akan diuji dalam penelitian ini bersifat homoskedastis.

c Uji Multikolinearitas

Uji Multikolinearitas dalam penelitian ini adalah dengan melihat koefisien Variance Inflation Factor (VIF) dan nilai Tolerance. Menurut Imam Ghozali (2009: 96) bahwa : “Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF ≤ 10”. Dengan kata lain data yang baik dapat dilihat apabila memiliki nilai Tolerance lebih kecil dari 0,10 dan nilai VIF lebih kecil dari 10 dan apabila nilai Tolerance dan VIF tidak sesuai dengan ketentuan tersebut maka data penelitian mengandung multikolinearitas yang berarti tidak layak digunakan sebagai data penelitian. Berikut adalah hasil uji multikolinearitas dari output SPSS yang dilakukan.

Tabel 4.6 Uji Multikolinearitas

Coefficientsa

Model Colinearity Statistics

Tolerance VIF

1 (Constant)

Total Aktiva .966 1.035

Net Profit Margin .966 1.035

a. Dependent Variable: Debt to Equity Ratio

Sumber : Hasil Penelitian, 2014 (data diolah)

sehingga data dikatakan baik dan dapat digunakan untuk pengujian selanjutnya.

d. Uji Autokorelasi

Uji ini dilakukan dengan menggunakan analisis Durbin Watson (DW) test. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K = jumlah variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi.

Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut : 4) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

5) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi tidak dapat dijelaskan (inconclusive).

6) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Autokorelasi). Tabel 4.7 digunakan untuk melihat nilai Durbin Watson yang didapat dengan menggunakan bantuan SPSS Versi 16. Tabel DW menunjukkan bahwa dengan n = 48, K = 2, maka akan diperoleh nilai dl = 1.586 dan du = 1.388

a. Predictors: (Constant), Net Profit Margin, Total Aktiva

Tabel 4.7 menunjukkan bahwa DW test sebesar = 1,510, Ini menyimpulkan bahwa data berada di Du < Dw < 4-Du, dengan demikian dapat disimpulkan bahwa data yang digunakan dalam penelitian tersebut tidak terjadi autokorelasi (Non Autokorelasi). Penulis menetapkan bahwa model layak digunakan setelah asumsi klasik terpenuhi.

4.2.3. Uji Analisis Regresi Berganda Tabel 4.8

Output Uji Regresi Berganda

Coefficients(a)

a. Dependent Variable: Debt to Equity Ratio

Sumber : Lampiran SPSS

Berdasarkan pada tabel 4.8 dapat dilihat koefisien untuk persamaan regresi dari penelitian ini, yang dapat disusun dalam persamaan matematis sebagai berikut :

Y = a + b1X1 + b2X2

Y = 2.530 + 7.966 X1 - 0.121 X2

apabila total aktiva bertambah 1 satuan maka akan meningkatkan nilai debt to equity ratiosebesar 7.966.

Selain itu juga menunjukkan nilai β2 = - 0.121 X2 menunjukkan bahwa

apabila net profit margin bertambah 1 satuan maka akan menurunkan nilai Debt to Equity Ratiosebesar 0.121.

4.2.4. Pengujian Hipotesis

Setelah dilakukan pengujian awal terhadap data penelitian berikut akan dilakukan uji hipotesis sebagai berikut :.

a. Uji Parsial (Uji-t)

Uji-t pada dasarnya menunjukkan seberapa besar pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi

variabel dependen. Tampilan output SPSS uji-t dapat dilihat pada tabel 4.9.

Tabel 4.9 Output SPSS Uji-t

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.530 .380 6.660 .000

Total Aktiva 7.966 .000 .019 .139 .890

Net Profit Margin -.121 .036 -.451 -3.325 .002

a. Dependent Variable: Debt to Equity Ratio

Harga t hitung yang ada selanjutnya dibandingkan dengan harga t tabel. Untuk kesalahan 5 % uji dua pihak dan dk = n – 2 = 46, maka diperoleh t tabel = 1,9917 (t tabel terlampir). Adapun kriteria penerimaan hipotesis adalah sebagai berikut :

Ho (Hipotesis Nol) : µ = 0 (tidak ada pengaruh) Ha (Hipotesis Alternatif) : µ≠ 0 (ada pengaruh)

Tabel 4.9 untuk variabel total aktiva nilai t hitung 0.139.< t tabel 1,9917

dan nilai sig sebesar 0,890 > 0,05 maka Ho ditolak dan Ha diterima. Dapat disimpulkan bahwa variabel total aktiva tidak berpengaruh secara signifikan terhadap debt to equity ratio.

Untuk variabel net profit margin, nilai t hitung -3,325.< t tabel 1,9917

dan nilai sig sebesar 0,002 < 0,05 maka Ho diterima dan Ha ditolak. Dapat disimpulkan bahwa variabel net profit margin tidak berpengaruh secara signifikan terhadap debt to equity ratio.

b. Uji Simultan (Uji-F)

Tabel 4.10 Output SPSS Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 24.504 2 12.252 5.644 .006a

Residual 97.677 45 2.171

Total 122.181 47

a. Predictors: (Constant), Net Profit Margin, Total Aktiva

b. Dependent Variable: Debt to Equity Ratio

Sumber data yang telah diolah

Tabel 4.10 menunjukkan bahwa F hitung adalah sebesar 5.644 >

F tabel 4,88 dengan taraf signifikan sebesar 0,006 < 0,05. Hasil tersebut

menunjukkan bahwa secara bersama-sama variabel total aktiva dan net profit margin dalam penelitian ini mempunyai pengaruh secara signifikan terhadap debt to equity ratio.

4.2.5. Koefisien Determinasi

Tabel 4.11

a. Predictors: (Constant), Net Profit Margin, Total Aktiva

b. Dependent Variable: Debt to Equity Ratio

Sumber : Data Diolah, 2014

Tabel 4.11 menunjukkan kemampuan model dalam menjelaskan besarnya pengaruh variabel bebas (total aktiva dan net profit margin)

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan uraian-uraian yang telah dipaparkan penulis pada bab-bab terdahulu, maka dapat diambil kesimpulan sebagai berikut :

1. Berdasarkan analisa data dan pembahasan dalam penelitian maka diperoleh jawaban dari rumusan masalah yaitu tidak ada pengaruh total aktiva dan net profit margin terhadap besarnya debt to equity ratio pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Hasil pengujian hipotesis berdasarkan tabel Coefficients diketahui bahwa total aktiva dan net profit margin tidak mempunyai pengaruh yang signifikan terhadap debt to equity ratio pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia untuk tahun 2009 sampai dengan tahun 2012.

5.2. Saran

Bertitik tolak dari pembahasan dan kesimpulan yang telah dikemukakan dalam penulisan skripsi ini maka penulis mencoba memberikan saran sebagai berikut :

1. Kepada peneliti yang melakukan penelitian dengan topik yang sama, hendaknya dapat menambahkan variabel lain diluar variabel yang ada pada penelitian ini, sehingga hasil penelitian sehubungan dengan rasio profitabilitas total aktiva dan net profit margin pada suatu perusahaan dapat menunjukkan nilai yang lebih jelas.

2. Pada penelitian ini periode penelitian yang diteliti hanya meliputi 4 tahun pengamatan karena menyangkut keterbatasan data yang berhasil dikumpulkan, untuk bagi peneliti selanjutnya hendaknya melakukan penelitian untuk periode yang lebih lama lagi agar diperoleh hasil penelitian yang lebih baik.

DAFTAR PUSTAKA

Bambang Riyanto, 2008. Dasar-dasar Pembelanjaan Perusahaan. Penerbit: Balai Penerbit Fakultas Ekonomi – Universitas Gajah Mada, Yogyakarta. Edy Suwito dan Arleen Herawaty, 2008. Analisis Pengaruh Karakteristik

Perusahaan Terhadap Tindakan Perataan Laba yang Dilakukan oleh Perusahaan yag Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII Solo.

Imam Ghozali, 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan IV. Edisi 1. Semarang : Badang Penerbit Universitas Diponegoro.

John J Wild, dkk 2008. Financial Statement Analysis. Buku 1, Edisi Kedelapan. Jakarta : Salemba Empat.

J. Fred Weston dan Thomas E Copeland, 2009. Manajemen Keuangan Lanjutan. Edisi Kesembilan. Penerbit : Erlangga, Jakarta.

Kasmir, 2008. Analisis Laporan Keuangan. Edisi Satu, Cetakan Ketiga, Penerbit : PT. RajaGrafindo Persada, Jakarta.

Lukman Syamsuddin, 2008. Manajemen Keuangan Perusahaan. Edisi Baru. Jakarta : PT. RajaGrafindo Persada.

Munawir 2000, Dasar-dasar Manajemen Keuangan. Edisi Kelima. Penerbit : PT. Raja Grafindo Persada, Jakarta.