Skripsi

Diajukan kepada Fakultas Ilmu Tarbiyah dan Keguruan untuk Memenuhi Salah Satu Syarat Mencapai Gelar Sarjana Pendidikan

Oleh

Santi Setyaningrum

NIM 1110018200026

PROGRAM STUDI MANAJEMEN PENDIDIKAN

FAKULTAS ILMU TARBIYAH DAN KEGURUAN

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Activity Based Costing (ABC) untuk Menentukan Standar Biaya di SMK Negeri 3 Kota Tangerang Selatan disusun oleh Santi Setyaningrum, NIM. 1110018200026, Jurusan Manajemen Pendidikan, Fakultas Ilmu Tarbiyah dan Keguruan, Universitas Islam Negeri Syarif Hidayatullah Jakarta. Telah melalui bimbingan dan dinyatakan sah sebagai karya ilmiah yang berhak untuk diujikan pada sidang munaqasah sesuai ketentuan yang ditetapkan oleh fakultas.

Jakarta, 23 Juli 2014

Yang Mengesahkan,

Pembimbing I Pembimbing II

Activity Based Costing (ABC) untuk Menentukan Standar Biaya di SMK

Negeri 3 Kota Tangerang Selatan disusun oleh SANTI SETYANINGRUM Nomor Induk Mahasiswa 1110018200026, diajukan kepada Fakultas Ilmu Tarbiyah dan Keguruan UIN Syarif Hidayatullah Jakarta dan telah dinyatakan lulus dalam Ujian Munaqasah pada tanggal 10 September 2014 di hadapan dewan penguji. Karena itu, penulis berhak memperoleh gelar Sarjana SI (S.Pd) dalam bidang Manajemen Pendidikan.

Jakarta, September 2014

Panitia Ujian Munaqasah

Ketua Panitia (Ketua Jurusan/Program Studi) Tanggal Tanda Tangan

Dr. Hasyim Asy’ari, M.Pd ………. ………...

NIP. 19661009 199303 1 004

Sekretaris (Sekretaris Jurusan/Prodi)

Dr. Zahrudin, Lc., M.Pd ………. ………

NIP. 19730302 200501 1 002

Penguji I

Drs. Masyhuri AM., M.Pd ………. ………....

NIP. 19500518 198703 1 002

Penguji II

Tri Harjawati, M.Si ………. ………

NIDN. 2014118001

Mengetahui, Dekan,

Nama : Santi Setyaningrum NIM : 1110018200026

Jurusan : Manajemen Pendidikan

Alamat : Jalan Reni Jaya Barat Blok H 10 No.4, Bojongsari – Depok

MENYATAKAN DENGAN SESUNGGUHNYA

Bahwa skripsi yang berjudul Analisis Perhitungan Biaya Satuan (Unit Cost) dengan Model Activity Based Costing (ABC) Untuk Menentukan Standar Biaya di SMK Negeri 3 Kota Tangerang Selatan adalah benar hasil karya sendiri di bawah bimbingan dosen:

Nama Pembimbing I : Yusar Sagara, SE., Ak., M.Si., CA. NIDN : 2009058601

Jurusan/Program Studi : Manajemen Pendidikan Nama Pembimbing II : Dr. Zahrudin, Lc., M.Pd. NIP : 19730302 200501 1 002 Jurusan/Program Studi : Manajemen Pendidikan

Demikian surat pernyataan ini saya buat dengan sesungguhnya dan saya siap menerima segala konsekuensi apabila terbukti bahwa skripsi ini bukan hasil karya sendiri.

Jakarta, 23 Juli 2014 Yang Menyatakan

i

Menentukan Standar Biaya di SMK Negeri 3 Kota Tangerang Selatan, Skripsi Program Strata Satu (S-1) Fakultas Ilmu Tarbiyah dan Keguruan Universitas Islam Negeri Syarif Hidayatullah Jakarta 2014.

Penelitian ini merupakan penelitian kualitatif dengan satu variabel. Tujuan dari penelitian ini adalah untuk merancang model pengalokasian biaya berbasis aktivitas (Activity Based Costing) dan mengetahui besarnya biaya satuan (unit cost) layanan pendidikan per siswa per program keahlian. Penelitian ini dilakukan di SMK Negeri 3 Kota Tangerang Selatan pada bulan Januari sampai dengan Maret 2014 dan menggunakan metode analisis deskriptif. Pengumpulan data dilakukan dengan cara wawancara, observasi dan dokumentasi.

Perhitungan dengan menggunakan model Activity Based Costing (ABC) diperoleh hasil: 1) Program keahlian Animasi sebesar Rp. 10.018.166 per tahun per siswa atau Rp. 834.847 per bulan per siswa, 2) Program keahlian Teknik Sepeda Motor sebesar Rp. 8.923.452 per tahun per siswa atau Rp. 743.621 per bulan per siswa dan Program keahlian Administrasi Perkantoran sebesar Rp. 8.250.239 per tahun per siswa atau Rp. 687.520 per bulan per siswa.

Dari total biaya pendidikan per bulan per siswa, proporsi terbesar yakni pemerintah karena sekolah ini merupakan sekolah yang berstatus Negeri. Adapun proporsi dari masing-masing program keahlian yaitu: 1) Animasi, Pemerintah Pusat sebesar 15%, Pemerintah Daerah 61% dan Komite sebesar 24%, 2) Teknik Sepeda Motor, Pemerintah Pusat sebesar 14%, Pemerintah Daerah 59% dan Komite sebesar 23% dan 3) Administrasi Perkantoran, Pemerintah Pusat sebesar 13%, Pemerintah Daerah 58% dan Komite sebesar 29%.

i

Determining Costs in SMK Negeri 3 South Tangerang City, Thesis Program Tier One (S-1) Faculty of Tarbiyah and Teaching Syarif Hidayatullah State Islamic University in Jakarta in 2014.

This research is a qualitative study with one variable. The purpose of this study is to design a model of activity-based cost allocation (Activity Based Costing) and know the cost of the unit (unit cost) educational services per student per program expertise. This research was conducted at SMK Negeri 3 South Tangerang City in January to March 2014 and using descriptive analysis. Data were collected by means of interviews, observation and documentation.

Calculations using the model of Activity Based Costing (ABC) obtained results: 1) Program Animation expertise of Rp. 10,018,166 per year per student or Rp. 834 847 per month per student, 2) Program Motorcycle Technical expertise is Rp. 8,923,452 per year per student or Rp. 743 621 per month per student and the Program Office Administration expertise of Rp. 8,250,239 per year per student or Rp. 687 520 per month per student.

The total cost of education per student per month, the largest proportion of the government because this school is a State school status. The proportion of each skill program are: 1) Animation, the central government by 15%, Local Government 61% and Committee by 24%, 2) Motorcycle Engineering, Central Government by 14%, Local Government 59% and Committee by 23 % and 3) Administration Offices, Central Government 13%, Local Government 58% and Committee by 29%.

ii

Assalamu’alaikum wr.wb

Puji syukur kehadirat Allah SWT, dengan ridho-Nya, penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Perhitungan Biaya Satuan (Unit Cost) dengan Model Activity Based Costing (ABC) untuk Menentukan Standar Biaya di SMK Negeri 3 Kota Tangerang Selatan”. Dengan segala kerendahan dan ketulusan hati, penulis mengucapkan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Ibu Dra. Nurlena Rifa’i, MA., Ph.D., Dekan Fakultas Ilmu Tarbiyah dan Keguruan beserta staf.

2. Bapak Dr. Hasyim Asy’ari, M.Pd., Ketua Jurusan Manajemen Pendidikan. 3. Bapak Yusar Sagara, SE., Ak., M.Si., CA. dan Bapak Dr. Zahrudin, Lc.,

M.Pd. sebagai dosen pembimbing yang telah sabar meluangkan waktunya untuk membimbing dan memberikan motivasi kepada penulis dalam menyelesaikan skripsi ini.

4. Bapak dan Ibu Dosen Fakultas Ilmu Tarbiyah dan Keguruan UIN Syarif Hidayatullah Jakarta yang telah mendidik dan membimbing penulis selama studi.

5. Bapak H. Abu Bakar, S.Pd, MM., selaku Kepala Sekolah SMK Negeri 3 Kota Tangerang Selatan yang telah memberikan izin kepada penulis dalam menyelesaikan skripsi ini,

iii

semangat kepada penulis untuk menyelesaikan skripsi ini.

9. Angga Setyawan yang selalu memberikan motivasi, semangat dan selalu menemani.

10.Sahabat-sahabatku tercinta yang selalu menemani dan selalu menghibur dalam kepenatan, Nurul Hidayati, Novita Sari Akbariyah, Indriani dan Nurhilda.

11.Kepada teman-teman seperjuangan Manajemen Pendidikan kelas A Tahun 2010.

12.Semua pihak yang tidak dapat disebutkan satu persatu yang turut membantu atas terselesaikannya skripsi ini.

Penulis menyadari masih banyak kekurangan dan kelemahan dalam penulisan Skripsi ini, oleh karena itu penulis menerima kritik dan saran bagi para pembaca dengan senang hati dan hati lapang.

Wassalamu ‘alaikum wr.wb

Jakarta, Juli 2014

iv

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

DAFTAR ISTILAH ... xi

DAFTAR SINGKATAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 6

C. Pembatasan Masalah ... 6

D. Perumusan Masalah ... 7

E. Tujuan Penelitian ... 7

F. Kegunaan Penelitian ... 7

BAB II KAJIAN TEORITIK A. Konsep Biaya Pendidikan... 9

1. Biaya Pendidikan ... 9

2. Biaya Satuan (Unit Cost) Pendidikan ... 12

3. Klasifikasi Biaya Pendidikan ... 15

4. Sumber Biaya Pendidikan ... 22

5. Analisis Biaya Pendidikan ... 25

B. Sekolah Menengah Kejuruan (SMK) ... 32

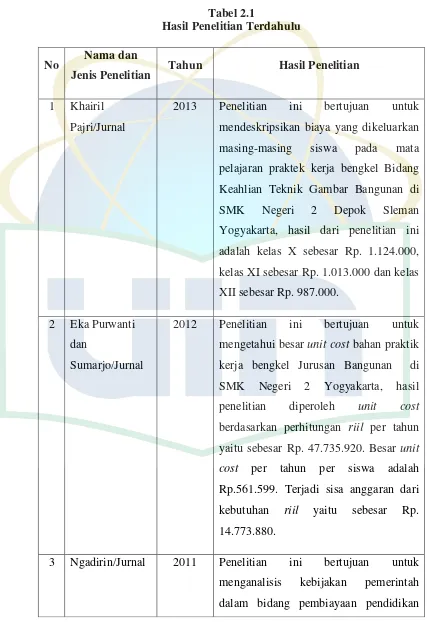

C. Hasil Kajian yang Relevan ... 34

D. Perbedaan dengan Penelitian Terdahulu ... 36

v

D. Populasi dan Sampel Penelitian... 40

E. Teknik Pengumpulan Data ... 41

F. Teknik Analisis Data ... 42

BAB IV HASIL PENELITIAN A. Gambaran Umum Objek Penelitian... 46

1. Sejarah Singkat SMK Negeri 3 Kota Tangerang Selatan .... 46

2. Struktur Organisasi SMK Negeri 3 Kota Tangerang Selatan ... 48

B. Kebijakan Manajemen Keuangan ... 49

1. Perencanaan dan Penganggaran ... 49

2. Pelaksanaan dan Pengelolaan ... 53

3. Pertanggungjawaban Pelaksanaan Anggaran ... 55

4. Sistem Akuntansi dan Pelaporan ... 56

5. Pengawasan Keuangan ... 59

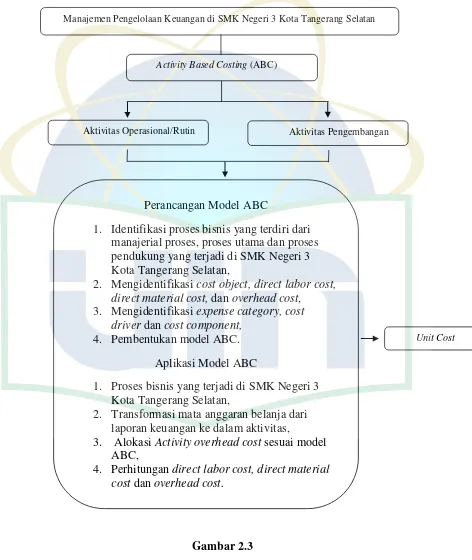

C. Perancangan Model ABC ... 59

1. Review Data Keuangan dan Identifikasi Proses Bisnis ... 59

2. Identifikasi Cost Object, Direct Labor Cost, Direct Material Cost dan Overhead Cost ... 67

3. Identifikasi Expense Category, Cost Driver dan Cost Component ... 68

4. Pembentukan Model ABC ... 69

D. Aplikasi Model ABC ... 70

1. Proses Bisnis SMK Negeri 3 Kota Tangerang Selatan ... 70

2. Transformasi Mata Anggaran Belanja dari Laporan Keuangan ke dalam Aktivitas ... 75

vi

c. Perhitungan Overhead Cost ... 79

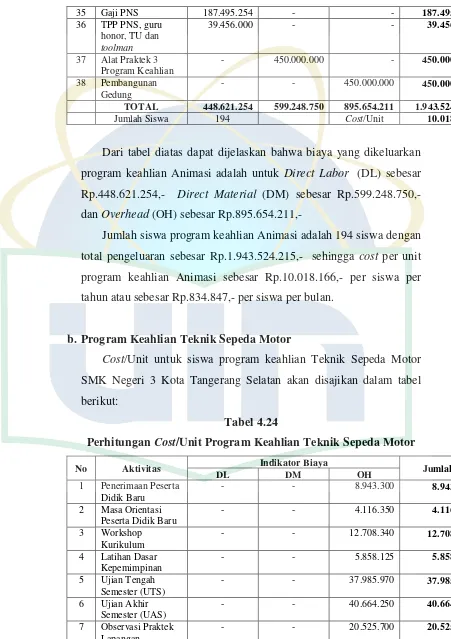

5. Cost Per Siswa Program Keahlian di SMK Negeri 3 Kota Tangerang Selatan ... 83

a. Program Keahlian Animasi ... 83

b. Program Keahlian Teknik Sepeda Motor ... 85

c. Program Keahlian Administrasi Perkantoran ... 87

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 90

B. Saran ... 90

DAFTAR PUSTAKA

vii

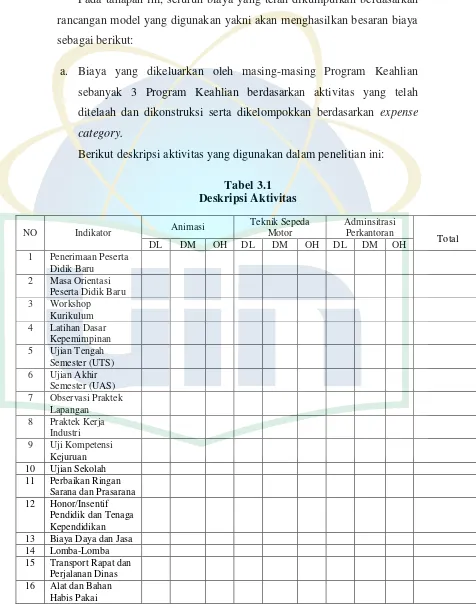

Tabel 3.1 Deskripsi Aktivitas ... 44

Tabel 4.1 Rincian Sarana dan Prasarana SMK Negeri 3 Kota Tangerang Selatan ... 47

Tabel 4.2 Periode Pelaporan Keuangan ... 58

Tabel 4.3 Anggaran SMK Negeri 3 Kota Tangerang Selatan... 62

Tabel 4.4 Aktivitas Operasional/Rutin ... 63

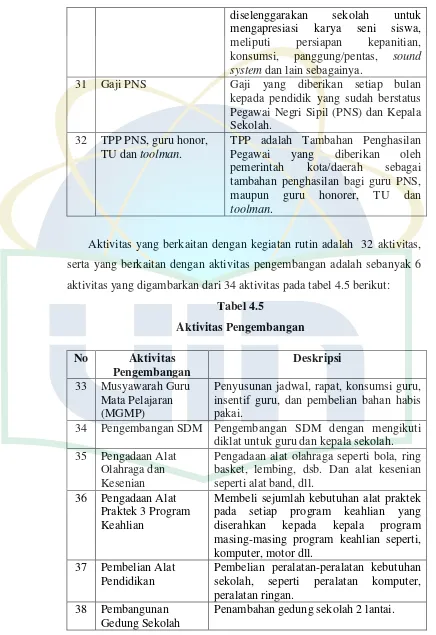

Tabel 4.5 Aktivitas Pengembangan ... 66

Tabel 4.6 Penetapan Cost Object, Direct Labor Cost, Direct Material Cost dan Overhead Cost ... 67

Tabel 4.7 Penetapan Expense Category, Cost Driver dan Cost Component ... 68

Tabel 4.8 Jumlah Siswa SMK Negeri 3 Kota Tangerang Selatan ... 71

Tabel 4.9 Rincian Rombongan Belajar (rombel) ... 71

Tabel 4.10 Rekapitulasi Jumlah Siswa ... 72

Tabel 4.11 Jumlah Guru ... 72

Tabel 4.12 Rekapitulasi Jumlah Guru Setiap Program Keahlian... 74

Tabel 4.13 Jumlah Tenaga Kependidikan ... 74

Tabel 4.14 Matriks Expense-Activity Dependent ... 76

Tabel 4.15 Direct Labor Cost ... 78

Tabel 4.16 Direct Material Cost ... 78

Tabel 4.17 Rekap Overhead Cost ... 79

Tabel 4.18 Proporsi Jumlah Siswa SMK Negeri 3 Kota Tangerang Selatan ... 81

Tabel 4.19 Proporsi Jumlah Siswa Kelas X Tahun Ajaran 2013/2014 ... 81

viii

Tabel 4.24 Perhitungan Cost/Unit Program Keahlian Teknik

ix

Gambar 2.2 Diagram Penyusunan Anggaran Pendidikan Sekolah

Menengah ... 27 Gambar 2.3 Kerangka Berpikir ... 38 Gambar 4.1 Struktur Organisasi SMK Negeri 3 Kota Tangerang

x

Lampiran 2 RKAS Tahun Pelajaran 2012/2013 Lampiran 3 RKAS Tahun Pelajaran 2013/2014 Lampiran 4 Realisasi RKAS Tahun 2013

Lampiran 5 Dokumen Pelaksanaan Perubahan Anggaran Tahun 2013 Lampiran 6 Jumlah Peserta Didik SMK Negeri 3 Kota Tangerang Selatan

Lampiran 7 Data Tenaga Kependidikan SMK Negeri 3 Kota Tangerang Selatan

Lampiran 8 Data Tenaga Pendidik SMK Negeri 3 Kota Tangerang Selatan Lampiran 9 Misi SMK Negeri 3 Kota Tangerang Selatan

Lampiran 10 Visi, Misi dan Tujuan Program Keahlian Lampiran 11 Perhitungan dan Proporsi Direct Labor Cost

Lampiran 12 Perhitungan dan Proporsi Direct Material Cost

Lampiran 13 Perhitungan dan Proporsi Overhead Cost

Lampiran 14 Rekap Perhitungan Biaya Operasional/Rutin dan Biaya Pengembangan

Lampiran 15 Rekapitulasi Gaji PNS dan TPP Tahun 2013

Lampiran 16 Data Penerimaan Bantuan Pemerintah Provinsi dan Kota Tahun 2010-2013

Lampiran 17 Surat Izin Penelitian

xi

DAFTAR ISTILAH

1. Activity Based Costing –ABC (perhitungan biaya berdasarkan

aktivitas) : suatu sistem di mana tempat penampungan biaya overhead

yang jumlahnya lebih dari satu dialokasikan menggunakan dasar yang memasukkan satu atau lebih faktor yang tidak berkaitan dengan volume. 2. Activity Center (pusat aktivitas) : satuan entitas organisasi dimana

aktivitas berlangsung.

3. Activity Driver (pemicu aktivitas) : suatu dasar yang digunakan untuk mengalokasikan biaya dari suatu aktivitas ke produk, pelanggan, atau objek biaya final lainnya.

4. CIMOSA (Computer Integrated Manufacturing for Open System Architecture) : kerangka pemodelan perusahaan, yang bertujuan untuk mendukung integrasi perusahaan mesin, komputer dan orang-orang.

5. Controlable Cost (biaya yang dapat dikontrol) : biaya yang dapat dipengaruhi oleh manajer dalam jangka pendek.

6. Conversation Cost (biaya konversi) : biaya tenaga kerja langsung plus biaya overhead.

7. Core Process (proses utama) : proses yang dimulai dengan identifikasi kebutuhan pelanggan, persyaratan pelanggan, serta harapan pelanggan. 8. Cost (biaya) : jumlah uang yang disediakan (dialokasikan) dan digunakan

atau dibelanjakan untuk terlaksananya berbagai kegiatan untuk mencapai suatu tujuan dalam rangka proses manajemen.

9. Cost Behaviour (perilaku biaya) : pola penyerapan biaya yang

dipengaruhi oleh jenis cost driver. Terdiri atas fixed cost dan variabel cost.

10.Cost Component (biaya komponen) : komponen anggaran/biaya yang diserap oleh suatu aktivitas.

11.Cost Driver (pemicu biaya) : faktor yang memberi dampak pada perubahan biaya total.

12.Cost Object (objek biaya) : item atau aktivitas apa pun yang biayanya diakumulasikan dan diukur.

13.Cost Pool (Kelompok Biaya) : pengelompokan biaya individual.

14.Direct Cost (biaya langsung) : biaya sumber daya atau kegiatan yang diperoleh untuk atau digunakan oleh objek biaya tunggal.

15.Direct Labor Cost (biaya tenaga kerja) : gaji atau upah tenaga kerja yang dipekerjakan untuk memproses bahan baku menjadi barang jadi.

16.Direct Material Cost (biaya bahan baku) : biaya bahan langsung yang digunakan dikonsumsi dalam kegiatan pendidikan.

17.Earning Forgone (keuntungan yang hilang) : perbedaan laba atau kinerja antara apa yang sebenarnya dicapai dan apa yang bisa dicapai dengan adanya biaya tertentu, biaya atau kehilangan waktu.

xii

19.Expense Category (kategori biaya) : belanja untuk membiayai kegiatan usaha organisasi atau perusahaan.

20.Fixed Cost (biaya tetap) : suatu biaya yang tidak berubah secara total pada saat aktivitas bisnis meningkat atau menurun.

21.Indirect Cost (biaya tidak langsung) : biaya sumber daya yang organisasi 22.Joint Cost (biaya gabungan) : biaya yang muncul dari pemrosesan secara stimulan atau produksi produk-produk yang dihasilkan oleh proses yang sama.

23.Manajerial Process (proses manajerial) : proses yang berkaitan dengan manajerial yaitu Planning, Organizing, Actuating and Controlling.

24.Monetary Cost (biaya uang ) : biaya dalam bentuk uang.

25.Non-Monetary Cost (biaya non-uang ) : biaya selain dalam bentuk uang atau materi, tetapi berbentuk jasa, tenaga, dan waktu.

26.Oppurtunity Cost (biaya kesempatan) : biaya uang yang hilang karena sumber daya tersebut dialokasikan untuk penyelenggaraan pendidikan. 27.Overhead Cost: biaya bahan baku tidak langsung, biaya tenaga kerja tidak

langsung, dan biaya tidak langsung lainnya.

28.Period Cost (biaya periode) : biaya yang dapat dihubungkan pada interval waktu.

29.Prime Cost (biaya utama) : biaya bahan baku langsung plus biaya tenaga kerja langsung.

30.Private Cost (biaya ) : keseluruhan biaya yang dikeluarkan keluarga, atau segala biaya yang harus ditanggung dan dikeluarkan oleh keluarga anak untuk keberhasilan belajar.

31.Process value (nilai proses) : nilai dimana penekanannya lebih kepada akuntabilitas aktivitas bukan pada biaya dan menekankan kepada maksimalisasi kinerja sistem yang luas bukan pada kinerja individual.

32.Product Cost (biaya produk) : biaya yang dengan mudah dapat

ditetapkan pada produk; biaya yang merupakan bagian dari persediaan.

33.Product value (nilai produk) : ratio antara apa yang konsumen dapatkan dan apa yang konsumen berikan.

34.Resource driver (pemicu sumber daya) : suatu dasar yang digunakan untuk mengalokasikan biaya dari suatu sumber daya ke aktivitas-aktivitas berbeda yang menggunakan sumber daya tersebut.

35.Social Cost (biaya sosial) :biaya yang dikeluarkan oleh masyarakat, baik perorangan maupun terorganisasi untuk membiayai keperluan belajar. 36.Standard Cost (biaya standar) : biaya yang sebaiknya dicapai di pabrik

yang dioperasikan secara efisien pada tingkat kapasitas normal, atau biaya yang telah ditentukan sebelumnya untuk memproduksi satu unit atau sejumlah tertentu produk selama suatu periode waktu tertentu.

37.Support Process (proses pendukung) : proses yang meskipun tidak secara langsung memberikan nilai tambah pada produk namun perlu dilakukan untuk menjaga kelangsungan dari proses inti.

xiii

39.Unit Cost (biaya satuan) : biaya rata-rata yang dikeluarkan oleh setiap siswa dalam kurun waktu tertentu untuk mendapatkan pendidikan.

xiv

2. ACS : Activity Costing System

3. AN : Animasi

4. AP : Administrasi Perkantoran

5. APBD : Anggaran Pendapatan dan Belanja Daerah 6. APBN : Anggaran Pendapatan dan Belanja Negara 7. APBS : Anggaran Pendapatan dan Belanja Sekolah 8. ASEAN : Association of South East Asia Nations

9. Bimbel : Bimbingan Belajar 10.BK : Bimbingan Konseling 11.BOS : Biaya Operasional Sekolah

12.BOSDA : Bantuan Operasional Sekolah Daerah

13.BOSP : Panduan Perhitungan Biaya Operasional Satuan Pendidikan

14.BSM : Bantuan Siswa Miskin 15.BUMN : Badan Usaha Milik Negera 16.CCTV : Closed Circuit Television

17.CIMOSA : Computer Integrated Manufacturing for Open System

Architecture

18.Dispen : Dinas Pendidikan 19.DL : Direct Labor Cost

20.DM : Direct Material Cost

21.DP3 : Daftar Penilaian Pelaksanaan Pekerjaan 22.DPPA : Dokumen Pelaksanaan Perubahan Anggaran 23.DU/DI : Dunia Usaha dan Dunia Industri

24.Humas : Hubungan Masyarakat 25.IMTAK : Iman dan Takwa

xv

32.KKPI : Keterampilan Komputer dan Pengelolaan Informasi 33.KTSP : Kurikulum Tingkat Satuan Pendidikan

34.Lab. : Laboratorium 35.MA : Madrasah Aliyah

36.Mendikbud : Menteri Pendidikan dan Kebudayaan 37.MGMP : Musyawarah Guru Mata Pelajaran 38.MONEV : Monitoring dan Evalausi

39.Mts : Madrasah Tsanawiyah

40.OH : Overhead Cost

41.OSIS : Organisasi Intra Sekolah 42.PAD : Pendapatan Asli Daerah

43.PERC : Political and Economic Risk Consultant

44.PKn : Pendidikan Kewarganegaraan 45.PMR : Palang Merah Remaja

46.PNS : Pegawai Negri Sipil

47.POAC : Planning, Organizing, Actuating, and Controlling

48.PP : Peraturan Pemerintah 49.PROMES : Program Semester 50.PROTA : Program Tahunan

51.R-BOS : Rintisan Biaya Operasional Sekolah 52.RKAS : Rencana Kerja dan Anggaran Sekolah 53.Rombel : Rombongan Belajar

54.RPP : Rencana Pelaksanaan Pembelajaran 55.Sapras : Sarana dan Prasarana

xvi

63.SMP : Sekolah Menengah Pertama

64.SMPLB : Sekolah Menengah Pertama Luar Biasa 65.SMS : Short Message Service

66.SNP : Standar Nasional Pendidikan 67.SPJ : Surat Pertanggungjawaban

68.SPP : Sumbangan Pengembangan Pendidikan 69.TI : Teknologi Informasi

70.TNI : Tentara Nasional Indonesia 71.TPP : Tambahan Penghasilan Pegawai 72.TSM : Teknik Sepeda Motor

73.TU : Tata Usaha

1

A.

Latar Belakang Masalah

Pendidikan dipandang sebagai sarana peningkatan mutu sumber daya manusia dalam suatu bangsa.Bangsa yang maju adalah bangsa yang peduli terhadap pendidikan, yang dapat digambarkan dari pencapaian pendidikan dari warga negaranya.Namun, tidak semua bangsa dapat memfasilitasi program pendidikan dengan pembiayaan yang memadai1.

Berdasarkan survei oleh Political and Economic Risk Consultant

(PERC), dari sisi kualitas pendidikan, Indonesia menduduki peringkat terburuk di antara 12 negara Asia dan ASEAN. Hal ini antara lain ditandai dengan rendahnya kualitas dan relevansi pendidikan di banyak sekolah dasar, ketimpangan akses menuju pendidikan tingkat menengah, pengelolaan pendidikan yang tidak efisien, metode pengajaran yang sudah ketinggalan jaman dan kurangnya peran serta orang tua dalam pendidikan anak-anaknya.2Negara-negara ASEAN yaitu Singapura, Malaysia, Laos, Kamboja, Filipina, Vietnam, Brunei Darussalam, Thailand, Myanmar, Timor Leste, Papua Nugini dan Indonesia.

Salah satu diantara sekian banyak masalah pendidikan yaitu pengelolaan pendidikan yang tidak efisisen, dimana pendidikan dikelola tanpa adanya perencanaan yang matang dan tanpa pertimbangan-pertimbangan dalam pengambilan keputusan jangka panjang sehingga mengakibatkan tidak efisiennya pengelolaan pendidikan di sekolah.

Dalam perspektif mikro, pengelolaan pendidikan dilakukan oleh sektor terkecil yaitu sekolah.Dimana segala aktivitas pendidikan terjadi secara langsung di sekolah.Sekolah merupakan penyelenggara pendidikan yang tidak mengedepankan keuntungan atau disebut lembaganon profit karena

1

Nanang Fattah, Standar Pembiayaan Pendidikan, (Bandung: PT. Remaja Rosdakarya, 2012), h. iii

2

produk yang dihasilkan oleh sekolah adalah berbentuk jasa.Dimana input

yang masuk ke dalam sekolah diproses dan akan menghasilkan sebuah produk yakni jasa pelayanan.

Sebagai lembaga pendidikan yang non-profit, sekolah sangat memerlukan informasi mengenai biaya. Tanpa informasi biaya, tidak akan dapat diketahui akurasi didalam penetapan biaya penyelenggaraan pendidikan itu apakah terlalu mahal atau terlalu murah.3Oleh karena itu, penting sekali lembaga pendidikan dalam hal ini sekolah melakukan analisis biaya.

Biaya pendidikan merupakan komponen sangat penting dalam penyelenggaraan pendidikan. Dapat dikatakan bahwa proses pendidikan tidak dapat berjalan tanpa dukungan biaya.4Biaya dapat berasal dari bermacam-macam sumber.Biaya pendidikan bersumber dari pemerintah pusat, pemerintah daerah, sumbangan, swasta, dunia usaha dan orang tua.

Pada pengelolaan anggaran keuangan di sekolah saat ini adalah dengan cara yang tradisional, yakni dana hanya didasarkan pada berapa kali kegiatan dilakukan. Dengan cara yang masih tradisional memungkinkan dana yang digunakan tidak tepat sasaran sehingga bisa terjadi over-absorptionmaupun

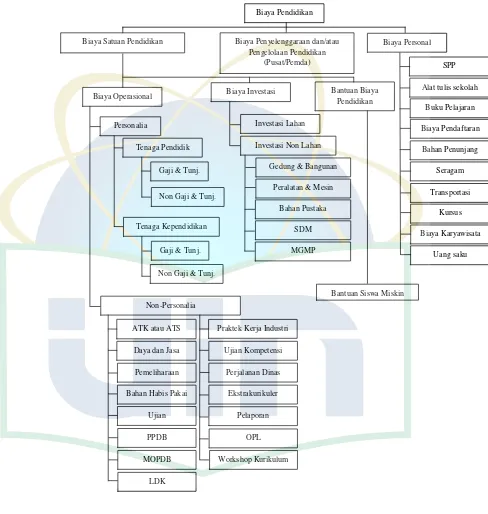

under-absorption. Hal tersebut bisa menyebabkan biaya pendidikan yang dibebankan kepada siswa yaitu melalui biaya SPP (Sumbangan Pengembangan Pendidikan) menjadi tidak akurat. Fakta lain yaitu pembebanan biaya per siswa selama ini disamaratakan, baik itu program keahlian Animasi, Teknik Sepeda Motor maupun Administrasi Perkantoran. Padahal kebutuhan untuk masing-masing Program Keahlian berbeda-beda. Peraturan Pemerintah (PP) Nomor 32 tahun 2013 tentang Standar Nasional Pendidikan (SNP) menjelaskan bahwa secara garis besar biaya pendidikan terdiri atas biaya investasi, biaya operasi, dan biaya personal. Biaya investasi satuan pendidikan meliputi biaya penyediaan sarana dan prasarana, pengembangan sumber daya manusia, dan modal kerja tetap.

3

Ahmad Juanda dan Nikki Vertik Lestari, Analisis Perhitungan Biaya Satuan (Unit Cost) Penyelenggaraan Pendidikan Kedokteran, Jurnal Revie Akuntansi dan Keuangan, 2012.

4

Biaya personal meliputi biaya pendidikan yang harus dikeluarkan oleh peserta didikuntuk bisa mengikuti proses pembelajaran secara teratur dan berkelanjutan. Biaya operasi satuan pendidikan meliputi gaji pendidik dan tenaga kependidikan serta segala tunjangan yang melekat pada gaji, bahan atau peralatan pendidikan habis pakai, dan biaya operasi pendidikan tak langsung berupa daya, air, jasa telekomunikasi, pemeliharaan sarana dan prasarana, uang lembur, transportasi, konsumsi, pajak, asuransi, dan lain sebagainya.

Keseriusan pemerintah dalam menyelenggarakan pendidikan tampak jelas dalam Undang-Undang Dasar yang memprioritaskan biaya pendidikan sebesar 20% dari Anggaran Pendapatan dan Belanja Negaran (APBN), jauh melampaui biaya penyelenggaraan pertahanan maupun kesehatan atau departemen lainnya.5

Pada Maret dan Oktober 2005, Pemerintah Indonesia mengurangi subsidi bahan bakar minyak (BBM) dan merelokasikan sebagian dananya untuk Program Bantuan Opersional Sekolah (BOS) yang mulai dilaksanakan pada Juli 2005.Program yang diberikan untuk sekolah-sekolah tingkat SD dan SMP dimaksudkan untuk mengurangi beban masyarakat, khususnya masyarakat miskin dalam membiayai pendidikan setelah kenaikan harga BBM.6

Kementerian Pendidikan Nasional memastikan pada 2013 para siswa sekolah di pendidikan menengah tidak akan lagi dipungut biaya SPP. Pemerintah telah menyiapkan program bantuan operasional sekolah (BOS) untuk SMA/SMK. Menteri Pendidikan Nasional Mohammad Nuh mengatakan, hal itu dilakukan karena program wajib belajar sembilan tahun (wajar 9 tahun) sudah berjalan lancar dan diprediksi akan selesai pada 2012. Pemerintah akan lebih fokus untuk mewujudkan wajib belajar 12 tahun.7 Pada tahun 2013 pemerintah mengeluarkan dana untuk satuan pendidikan menengah yaitu SMA dan SMK. Untuk Sekolah Kejuruan, dana tersebut dinamakan Dana BOS SMK. Dalam Petunjuk Teknis (Juknis) BOS SMK,

5

Dadang Suhardan., dkk., Ekonomi dan Pembiayaan Pendidikan, (Bandung: Alfabeta Bandung,2012), h.11

6

Mulyono, M.A, Konsep Pembiayaan Pendidikan, (Jogjakarta : Ar-Ruzz Media,2010),h.185 7

BOS SMK adalah program pemerintah berupa pemberian dana langsung ke SMK baik Negeri maupun Swasta, dimana besarnya dana bantuan yang diterima sekolah dihitung berdasarkan jumlah siswa masing-masing sekolah dikalikan satuan biaya (unit cost) bantuan. Dana Rintisan BOS di berikan bulan Januari – Juni 2013 dengan besar dana 60.000/siswa/tahun dan dana BOS SMK sebesar 500.000/siswa/tahun.8

Sekolah Menengah Kejuruan atau sering disebut dengan istilah SMK merupakan sekolah kejuruan yang memiliki beragam program keahlian atau jurusan yang berbeda-beda di seluruh Indonesia, karena SMK dikembangkan sesuai dengan potensi atau sumber daya yang ada di daerah masing-masing. Setiap sekolah memiliki sifat masing-masing yang mempengaruhi profil pembiayaannya.Dengan begitu sangat sulit untuk melakukan standarisasi terhadap biaya sekolah di SMK.

Sebagaimana yang tercantum dalam Peraturan Pemerintah (PP) No. 69 Tahun 2009 yang mengatur tentang Standar Biaya Operasi Nonpersonalia Tahun 2009. Untuk Sekolah Dasar/Madrasah Ibtidaiyah (SD/MI), Sekolah Menengah Pertama/Madrasah Tsanawiyah (SMP/MTs), Sekolah Menegah Atas/Madrasah Aliyah (SMA/MA), Sekolah Menengah Kejuruan (SMK), Sekolah Dasar Luar Biasa (SDLB), Sekolah Menegah Pertama Luar Biasa (SMPLB), dan Sekolah Menengah Atas Luar Biasa (SMALB). Di dalam PP tersebut tercantum besaran biaya operasi non-personalia per sekolah/program keahlian. Besaran dana untuk Program Keahlian Animasi adalah Rp.412.800, untuk Program Keahlian Adminstrasi Perkantoran adalah Rp.357.120 dan untuk Program Keahlian Teknik Sepeda Motor belum ada.

Menurut Indra Bastian, selama ini perkembangan perhitungan biaya di tingkat sekolah dasar dan menengah belum mampu menjawab tantangan era otonomi dan globalisasi secara optimal. Perhitungan biaya di sekolah dasar dan menengah yang ada selama ini masih sangat sederhana dan belum mampu mengungkapkan informasi penting sebagai materi/landasan pengambilan keputusan, serta hanya sebatas informasi biaya per unit untuk

8

belanja pegawai dan non pegawai. Perhitungan yang ada belum mampu mengungkapkan dan memunculkan data informatif.

Peneliti melihat bahwa sekolah masih belum memahami perhitungan biaya satuan untuk setiap siswa pada setiap program keahlian yang berbeda.Selanjutnya, kemampuan sekolah masih terbatas dalam menyajikan informasi biaya kepada stakeholder pendidikan.

Oleh karena itu, peneliti menggunakan perhitungan biaya satuan menggunakan modelActivity Based Costing (ABC) untuk menentukan harga pokok kegiatan pelayanan pendidikan per siswa per program keahlian di SMK Negeri 3 Kota Tangerang Selatan.Diharapkan melalui perhitungan ABCcosting ini dapat mengukur biaya layanan pendidikan secara akurat dengan melakukan penelusuran tidak hanya pada seluruh siswa disekolah namun lebih kepada tiap unit siswa dari masing-masing Program Keahlian. Dalam konsep pembiayaan pendidikan ada dua hal penting yang perlu dikaji atau dianalisis, yaitu biaya pendidikan secara keseluruhan (Total cost) dan biaya satuan per siswa (Unit cost).9 Dengan menganalisis biaya satuan, memungkinkan untuk mengetahui efisiensi dalam penggunaan sumber-sumber di sekolah, keuntungan dari investasi pendidikan, dan pemerataan pengeluaran masyarakat dan pemerintah untuk pendidikan.10

Berdasarkan pemaparan di atas, penulis tertarik untuk menganalisis biaya satuan (unit cost) siswa yang ada di jenjang pendidikan menengah yaitu SMK.Dimana SMK memiliki banyak sekali keberagaman jurusan atau program keahlian. Pendidikan akan berjalan dengan efektif dan efisien apabila sekolah dapat menghitung biaya per siswa (unit cost) dengan akurat dan sekolah dapat menyajikan informasi biaya secara transparan, akuntabel dan valid terhadap biaya pendidikan yang terjadi di sekolah, dengan harapan pihak manapun yang berkepentingan dalam penyelenggaraan pendidikan menengah, baik pemerintah, pemerintah daerah, maupun masyarakat mempunyai formula pembiayaan yang informatif, tepat sasaran/valid, efisien

9

Nanang Fattah, Ekonomi dan Pembiayaan Pendidikan, (Bandung: PT. Rosdakarya,2009), h. 24 10

dan akuntabel, sebagai dasar dalam kebijakan pengelolaan, pengembangan dan partisipasi pendidikan.

Penelitian ini dilakukan di SMK Negeri 3 Kota Tangerang Selatan.Untuk menghindari pembahasan yang meluas, maka analisa perhitungan biaya satuan (unit cost) di SMK Negeri 3 Kota Tangerang Selatan pada biaya sekolah selama 1 tahun yaitu tahun 2013.

Berdasarkan latar belakang di atas, penulis mencoba untuk melakukan penelitian dengan judul “Analisis Biaya Satuan (Unit Cost) dengan ModelActivity Based Costing (ABC) untuk Menentukan Standar Biaya di

SMK Negeri 3 Kota Tangerang Selatan”

B.

Identifikasi Masalah

1. Kurangnya pemahaman sekolah dalam menghitung biaya satuan per siswa.

2. Kurangnya kemampuan sekolah dalam mengidentifikasi biaya-biaya yang terjadi di sekolah.

3. Keterbatasan kemampuan sekolah dalam menyajikan informasi biaya kepada stakeholders pendidikan (siswa, orangtua, pemerintah atau badan penyelenggara).

4. Belum memadainya sistem perhitungan biaya pendidikan yang dapat memberikan penjelasan perhitungan pembiayaan yang informatif, tepat sasaran/valid, efisien dan akuntabel.

5. Kurangnya pemahaman sekolah dalam pengelolaan biaya pendidikan atau dana yang diterima sekolah.

C.

Pembatasan Masalah

D.

Perumusan Masalah

Dari pemaparan latar belakang di atas, maka dapat dirumuskan permasalahan dalam pertanyaan penelitian sebagai berikut:

1. Bagaimana mengidentifikasi dan merancang model perhitungan biaya layanan pendidikan berbasis aktivitas (ABC) tiap program keahlian di SMK Negeri 3 Kota Tangerang Selatan?

2. Berapa biaya satuan (unit cost) pelayanan pendidikan yang dihitung menggunakan metodeActicity Based Costing (ABC) per siswa masing-masing program keahlian di SMK Negeri 3 Kota Tangerang Selatan?

E.

Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Merancang model pengalokasian biaya berbasis aktivitas (Activity Based Costing) berdasarkan proses bisnis dan aktivitas teridentifikasi di SMK Negeri 3 Kota Tangerang Selatan.

2. Mengetahui besarnya biaya satuan (unit cost) layanan pendidikan per

siswa per program keahlian di SMK Negeri 3 Kota Tangerang Selatan.

F.

Kegunaan Penelitian

Penulis berharap penelitian ini dapat bermanfaat bagi pihak-pihak yang berkepentingan dalam pendidikan yakni:

1. Pemerintah

bagi pemerintah untuk menghitung biaya pendidikan khususnya untuk daerah Tangerang Selatan.

2. Sekolah

Untuk Sekolah SMK Negeri 3 Kota Tangerang Selatan, diharapkan penelitian ini dapat dijadikan sebagai pedoman dalam menghitung kebutuhan siswa untuk tahun-tahun berikutnya dan bisa dijadikan biaya standar dalam penentuan biaya satuan per siswa.

3. Masyarakat

Dalam hal ini yang dimaksud dengan masyarakat yakni orangtua siswa, komite sekolah dan pemerhati pendidikan.Penelitian ini diharapkan dapat dijadikan sebagai tambahan informasi mengenai besaran biaya pendidikan bagi setiap siswa sehingga kedepannya bisa ikut berpartisipasi dalam dunia pendidikan dan dapat lebih bijak dalam menyikapi masalah yang ada pada pendanaan di sekolah.

4. Peneliti Lain

9

A.

Konsep Biaya Pendidikan

Sebelum mengkaji tentang biaya satuan pendidikan yang dalam penelitian ini adalah biaya satuan pendidikan menengah yakni SMK, perlu diuraikan hal-hal yang terkait dengan pembiayaan pendidikan sebagai berikut:

1.

Biaya Pendidikan

Biaya (cost) didefinisikan sebagai suatu sumber daya yang dikorbankan (sacrified) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Suatu biaya biasanya diukur dalam unit uang yang harus dikeluarkan dalam rangka mendapatkan barang/jasa.1 Dalam konteks

pendidikan, Nanang Fattah mendefinisikan “Biaya pendidikan sebagai jumlah uang yang dihasilkan dan dibelanjakan untuk berbagai keperluan

penyelenggaraan pendidikan.”2

Biaya merupakan salah satu aspek penunjang serta penentu dalam suatu proses pendidikan. Dimana hampir seluruh proses dalam penyelenggaraan pendidikan memerlukan biaya, mulai dari aktivitas inti pendidikan yaitu kegiatan belajar mengajar sampai kepada aktivitas penunjang seperti kegiatan study tour siswa, kedua-duanya memerlukan yang namanya biaya.

Dedi Supriadi mengartikan biaya pendidikan sebagai semua jenis pengeluaran yang berkenaan dengan penyelenggaraan pendidikan, baik dalam bentuk uang maupun barang dan tenaga (yang dapat dihargakan dengan uang).3

1 Charles T. Horngren, Srikant M. Datar dan George Foster, Akuntansi Biaya Penekanan Manajerial, (Jakarta: PT.Indeks,2008), h. 34

2 Nanang Fattah, Ekonomi dan Pembiyaan Pendidikan, (Bandung: PT. Remaja Rosdakarya,2009), Cet. 5, h. 112

Konsep biaya menurut Tilaar adalah “Biaya merupakan keseluruhan dana dan upaya yang diserahkan oleh masyarakat untuk mendapatkan pendidikan dan dalam kenyataan bahwa kegiatan pendidikan merupakan bentuk dari pelayanan masyarakat.”4

Panduan Perhitungan Biaya Operasional Satuan Pendidikan (BOSP),

menyebutkan bahwa “Biaya pendidikan didefinisikan sebagai nilai rupiah dari seluruh sumber daya (input) baik dalam bentuk barang (natura), pengorbanan peluang, maupun uang yang dikeluarkan untuk seluruh kegiatan pendidikan.”5

Pengertian lain berkenaan dengan biaya pendidikan diungkapkan oleh Syaiful Sagala bahwa “Biaya pendidikan adalah seluruh usaha yang dicurahkan oleh pemerintah dan masyarakat pendidikan berupa uang maupun nonmoneter.6

Dari pendapat di atas dapat dilihat bahwa biaya diartikan tidak hanya berupa uang atau rupiah tetapi dalam bentuk nonmoneter yaitu bukan uang seperti pengorbanan waktu seseorang dalam menempuh pendidikan ataupun dalam bentuk barang.

Berkaitan dengan biaya/pendanaan pendidikan, H.M. Levin mengemukakan makna dari pembiayaan/pendanaan sekolah adalah sebagai berikut:

School finance refers to the process by which tax revenues and other resources are derived for the formation and operation elementary and secondary schools as well as the process by which those resources are allocated to school in different geograpichal areas and to types and levels of education.7

Dari pengertian di atas, pembiayaan sekolah meliputi dua hal yaitu bagaimana memperoleh dana dan bagaimana menggunakan dana secara efektif dan efisien dalam jenjang pendidikan yang berbeda.

4 Mulyono, M.A, Konsep Pembiayaan Pendidikan, (Jogjakarta: Ar-Ruzz Media,2010), h. 82 5 Panduan Perhitungan Biaya Operasional Satuan Pendidikan, (Jakarta: Juni,2011), h. 5

6 Syaiful Sagala, Manajemen Berbasis Sekolah dan Masyarakat (Strategi Memenangkan Persaingan Mutu), (Jakarta: PT. Nimas Multima,2004), h. 176

Biaya pendidikan adalah seluruh pengeluaran yang berupa sumber daya (input) baik berupa barang (natura) atau berupa uang yang ditujukan untuk menunjang proses belajar mengajar.8

Abbas Ghozali memberikan pendapatnya mengenai biaya pendidikan,

“Biaya pendidikan dapat didefinisikan sebagai nilai rupiah dari seluruh sumber daya (input) yang digunakan untuk suatu kegiatan pendidikan.9 Ary H. Gunawan mendefinisikan Administrasi Anggaran/Biaya Sekolah/Pendidikan sebagai berikut:

Merupakan seluruh proses kegiatan yang direncanakan dan dilaksanakan/diusahan secara sengaja dan bersungguh-sungguh, serta pembinaan secara kontinu terhadap biaya operasional sekolah/pendidikan, sehingga kegiatan operasional pendidikan semakin efektif dan efisien, demi membantu tercapainya tujuan pendidikan yang telah ditetapkan.10

Biaya Pendidikan adalah total biaya yang dikeluarkan baik oleh individu peserta didik, keluarga yang menyekolahkan anak, warga masyarakat perorangan, kelompok masyarakat maupun yang dikeluarkan oleh pemerintah untuk kelancaran pendidikan.11

Dari beberapa pendapat tentang biaya pendidikan yang telah disebutkan di atas, penulis menarik kesimpulan bahwa biaya pendidikan adalah nilai uang yang dikeluarkan oleh pemerintah dan masyarakat dalam bentuk uang, barang, tenaga dan pengorbanan peluang yang digunakan untuk menyelenggaraan kegiatan pendidikan dan proses belajar mengajar.

Undang-Undang Sistem Pendidikan Nasional No. 20 Tahun 2003 Pasal 3 yang menyebutkan fungsi dan tujuan dari pendidikan yakni pendidikan Nasional berfungsi mengembangkan kemampuan dan

8 Departemen Pendidikan Nasional, Pengkajian Pembiayaan Pendidikan dari Masa ke Masa, (Jakarta: Balitbang Depdiknas,2000), h. 5

9Ibid., h. 11

10 Ary H. Gunawan, Administrasi Sekolah (Administrasi Pendidikan Mikro), (Jakarta: PT. Rineka Cipta,1996), h. 160

membentuk watak serta peradaban bangsa yang bermartabat dalam rangka mencerdaskan kehidupan bangsa, bertujuan untuk berkembangnya potensi peserta didik agar menjadi manusia yang beriman dan bertakwa kepada Tuhan Yang Maha Esa, berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri, dan menjadi warga negara yang demokratis serta bertanggung jawab.12 UU di atas merupakan dasar empiris biaya pendidikan di Indonesia. Penentuan biaya pendidikan didasarkan pada tujuan serta fungsi pendidikan.

2.

Biaya Satuan (

Unit Cost

) Pendidikan

Pembahasan selanjutnya yaitu mengenai biaya satuan (unit cost) yang dalam penelitian ini adalah menjadi fokus utama. Biaya satuan (unit cost) dalam dunia pendidikan belum begitu banyak yang membahasnya padahal biaya satuan ini menjadi sangat penting dalam penentuan biaya untuk setiap siswa dalam menyelesaikan pendidikannya.

Nanang Fattah mendefinisikan, “Biaya satuan per siswa adalah biaya rata-rata per siswa yang dihitung dari total pengeluaran sekolah dibagi seluruh siswa yang ada di sekolah (enrollment) dalam kurun waktu tertentu.”13

Secara sederhana biaya satuan dihitung hanya dengan membagi seluruh jumlah pengeluaran sekolah dengan jumlah siswa yang aktif pada tahun tertentu. Selanjutnya, Menurut Jusuf Enoch “Biaya satuan menyatakan jumlah pengeluaran yang dipergunakan oleh setiap murid dalam suatu tahun tertentu, baik dalam sistem pendidikan secara keseluruhan, atau hanya pada tingkatan dan jenis pendidikan tertentu, atau mungkin saja dalam sekolah tertentu saja.”14

12 Undang-Undang Sistem Pendidikan Nasional No. 20 Tahun 2003 Pasal 3

13 Nanang Fattah, Ekonomi dan Pembiayaan Pendidikan, (Bandung: PT. Remaja Rosdakarya,2009), Cet.5, h. 26

Nanang Fatttah mengemukakan bahwa terdapat 2 (dua) cara untuk menghitung unit cost:

a. Biaya rata-rata per murid, yaitu biaya keseluruhan dibagi jumlah murid yang mendaftar di suatu sekolah/suatu level;

b. Biaya rata-rata per lulusan adalah biaya total keseluruhan dibagi jumlah lulusan.15

Idealnya dalam sistem penganggaran di Indonesia adalah menggunakan prinsip money follow function, yaitu di mana pengalokasian anggaran untuk mendanai suatu kegiatan didasarkan pada tugas dan fungsi dari masing-masing satuan kerja (satuan kerja)/unit sesuai dengan amanat undang-undang.16 Prinsip ini menerangkan bahwa biaya atau uang yang dibutuhkan adalah sesuai dengan kegiatan atau aktivitas yang sudah dibuat terlebih dahulu bukan uang terlebih dulu ada kemudian baru menyusun kegiatan. Prinsip ini memungkin seluruh kegiatan yang ada dapat terlaksana secara tepat dan terencana.

Lain halnya dengan Matin, beliau mengungkapkan bahwa “Konsep biaya satuan adalah menunjuk kepada jumlah biaya rutin yang dihabiskan setiap siswa selama satu tahun ajaran. Biaya satuan dapat disebut biaya pendidikan untuk satu siswa dalam satu tahun pada jenjang pendidikan tertentu.17 Unit cost dihitung hanya berdasarkan kepada biaya rutin atau disebut juga dengan biaya operasional.

Biaya satuan per murid merupakan ukuran yang menggambarkan seberapa besar uang yang dialokasikan ke sekolah-sekolah secara efektif untuk kepentingan murid dalam menempuh pendidikan.18

15 Nanang Fattah, Standar Pembiayaan Pendidikan, (Bandung: PT. Remaja Rosdakarya,2012), Cet.1, h. 11

16 www.anggaran.depkeu.go.id

17 Matin, Perencanaan Pendidikan : Perspektif Proses dan teknik dalam Penyusunan Rencana Pendidikan, (Jakarta: PT. Rajawali Pers,2013), h. 160-161

Menurut Piet A. Sahertian, penentuan unit cost dapat dibagi menjadi 2 (dua) macam, yakni:

1. Unit cost untuk keperluan rutin yaitu besarnya biaya yang diperlukan untuk mendidik seorang siswa pada satu tingkatan dan jenis pendidikan tertentu selama satu tahun.

2. Unit cost untuk biaya modal yaitu besarnya biaya yang diperlukan untuk menyediakan tempat bagi seorang siswa pada suatu tingkatan dan jenis pendidikan tertentu.19

Pendapat di atas membedakan unit cost dalam biaya operasional dan

unit cost dalam biaya modal atau investasi, masing-masing memiliki kegunaan yang berbeda-beda. Jika kita ingin mengetahui berapa jumlah keperluan untuk setiap siswa setiap tahunnya maka kita menggunakan unit cost untuk keperluan rutin sedangkan jika ingin menambah sarana prasarana sekolah maka menghitung unit cost untuk biaya modal.

Menteri Keuangan Republik Indonesia sudah mengatur setiap Kementrian Negara/Lembaga dalam menentukan biaya satuannya dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 37/PMK/.02/2012 tentang Standar Biaya Tahun Anggaran 2013. Disebutkan bahwa Standar Biaya Masukan adalah satuan biaya berupa harga satuan, tarif, dan indeks yang digunakan untuk menyusun biaya komponen masukan kegiatan. Standar Biaya Masukan ini berfungsi sebagai acuan untuk menyusun biaya komponen masukan kegiatan dalam RKA-K/L berbasis kinerja Tahun 2013 selain itu SBM juga berfungsi sebagai batas tertinggi dalam penentuan biaya dan estimasi.20

Berbeda dengan beberapa pendapat lainnya di atas, Dedi Supriadi membagi unit cost kedalam jenis/tingkat, satuan biaya (unit cost) terdiri

19 Piet A. Sahertian, Dimensi-Dimensi Administrasi Pendidikan di Sekolah, (Surabaya: Usaha Nasional,1994), Cet.1, h. 215

20 Peraturan Menteri Keuangan Republik Indonesia Nomor 37/PMK/.02/2012 tentang Standar

atas tiga jenis/tingkat. Pertama, di tingkat sekolah, satuan biaya siswa adalah rata-rata biaya per siswa per tahun yang merupakan hasil bagi dari total RAPBS dan dana non-RAPBS oleh jumlah siswa. Kedua, dari segi siswa, satuan biaya menunjuk pada jumlah total pengeluaran (keluarga) siswa untuk pendidikan. Ketiga, satuan biaya total per siswa adalah rata-rata dari seluruh dana pemerintah dan masyarakat yang diterima oleh sekolah ditambah dengan pengeluaran setiap siswa.21

Penjumlahan dari semua dana yang diperoleh oleh lembaga pendidikan atau yang diperhitungkan terjadi merupakan total biaya yang diterima oleh lembaga pendidikan yang bila dibagi dengan jumlah siswa akan diperoleh unit cost/ biaya satuan per siswa.22

Dari uraian di atas mengenai pengertian biaya satuan (unit cost) dapat ditarik kesimpulan bahwa biaya satuan (unit cost) pendidikan adalah biaya rata-rata yang dikeluarkan oleh setiap siswa dalam kurun waktu tertentu untuk mendapatkan pendidikan. Biaya satuan (unit cost) dapat dijadikan standar dalam pemenuhan kebutuhan untuk setiap siswa di sekolah.

3.

Klasifikasi Biaya Pendidikan

Berkenaan dengan biaya pendidikan, pengklasifikasiannya sangat beragam dan banyak ahli yang mengemukakan pendapat yang berbeda-beda. Pemerintah mempunyai klasifikasi sendiri mengenai klasifikasi biaya pendidikan. Pada Peraturan Pemerintah (PP) No. 48 Tahun 2008 tentang Pendanaan Pendidikan, biaya pendidikan dibagi menjadi 3 (tiga) jenis, yaitu:

a. Biaya satuan pendidikan adalah biaya penyelengaraan pendidikan pada tingkat satuan pendidikan yang meliputi : biaya investasi, biaya operasional, terdiri dari biaya personalia dan nonpersonalia, bantuan biaya pendidikan, dan beasiswa.

21 Dedi Supriadi, Satuan Biaya Pendidikan Dasar dan Menengah, (Bandung: PT. Remaja Rosdakarya,2003), h. 202

b. Biaya penyelenggaraan dan/atau pengelolaan pendidikan adalah biaya penyelenggaraan dan/atau pengelolaan pendidikan oleh pemerintah baik pemerintah provinsi, kabupaten/kota, atau penyelenggaraan/satuan pendidikan yang didirikan masyarakat.

c. Biaya pribadi peserta didik adalah biaya personal yang dikeluarkan oleh keluarga dari peserta didik.23

Pendapat menurut Uhar Suharsaputra, biaya pada lembaga pendidikan biasanya meliputi:

a. Direct cost dan indirect cost. Direct cost (biaya langsung) adalah biaya yang secara langsung dapat dirasakan dalam pelaksanaan pendidikan dan dapat secara langsung pula meningkatkan mutu pendidikan. Sedangkan Indirect cost (biaya tidak langsung) meliputi biaya hidup, transportasi, dan biaya-biaya lainnya.

b. Social cost dan private cost. Social cost merupakan biaya publik, yaitu biaya sekolah yang harus dibayar oleh masyarakat sedangkan private cost adalah biaya yang dikeluarkan oleh keluarga yang membiayai sekolah anaknya, dan termasuk didalamnya forgone oppurtunities

(biaya kesempatan yang hilang).24

Pendapat lain dikemukakan oleh Matin, Biaya pendidikan dibagi menjadi 2 (dua) macam, yakni:

a. Biaya pembangunan adalah biaya yang diperlukan sekolah dalam memenuhi kebutuhan akan barang-barang atau sarana prasarana sekolah untuk memberikan pelayan pendidikan dan dalam periode yang lama, seperti membangun gedung sekolah, membeli peralatan praktek dan lain-lain.

b. Biaya rutin adalah biaya yang dikeluarkan dalam jangka waktu yang terus menerus atau rutin, secara teratur berulang-ulang setiap bulan,

23 Mulyono MA, Konsep Pembiayaan Pendidikan, (Jogjakarta: Ar-Ruzz Media,2010), h. 190-191

setiap semester, atau setiap tahun, seperti gaji guru, gaji staf administrasi dan pegawai lainnya,biaya operasional dan pemeliharaan gedung dan perabot sekolah termasuk air dan listrik, dan lain-lain.25 Menurut Dedi Supriadi, dalam teori dan praktik pembiayaan pendidikan, baik pada tatanan makro maupun mikro, Biaya pendidikan dikelompokan menjadi 3 (tiga), yaitu:

a. Biaya langsung (direct cost) adalah segala pengeluaran yang secara langsung menunjang penyelenggaraan pendidikan dan biaya tidak langsung (indirect cost) adalah pengeluaran yang tidak secara langsung menunjang proses pendidikan tetapi memungkinkan proses pendidikan tersebut terjadi di sekolah .

b. Biaya pribadi (private cost) adalah pengeluaran keluarga untuk pendidikan atau dikenal juga pengeluaran rumah tangga (household expenditure) dan biaya sosial (social cost) adalah biaya yang dikeluarkan oleh masyarakat untuk pendidikan, baik melalui sekolah maupun melalui pajak yang dihimpun oleh pemerintah kemudian digunakan untuk membiayai pendidikan.

c. Biaya dalam bentuk uang (monetary cost) dan bukan uang ( non-monetary cost).26

Menurut Nanang Fattah istilah biaya (cost) apabila digunakan secara spesifik, dapat disesuaikan (modifikasi) dengan gambaran seperti ini:

Biaya langsung (direct cost), biaya utama (prime cost), biaya penukaran (conversion cost), biaya tidak langsung (indirect cost), biaya tetap (fixed cost), biaya pengubah (variable cost), biaya terawasi (controlable cost), biaya produk (product cost), biaya periode (period cost), biaya gabungan (joint cost), dan biaya baku (standard cost).27

Dalam penelitian yang dilakukan oleh Pusat Statistik Pendidikan – Balitbang Depdiknas bekerjasama dengan Lembaga Penelitian Universitas Indonesia mengenai pembiayaan pendidikan dari masa ke masa, biaya diklasifikasikan menjadi 6 (dua), yaitu:

25 Matin, Perencanaan Pendidikan, (Jakarta: Rajawali Pers,2013), h.158-159

26 Dedi Supriadi, Satuan Biaya Pendidikan Dasar dan Menengah, (Bandung: PT. Remaja Rosdakarya,2003), h. 4

a. Biaya uang (money cost) adalah biaya yang riil dikeluarkan untuk penyelenggaraan pendidikan seperti gaji tenaga kependidikan dan gaji non kependidikan, biaya bahan dan peralatan serta biaya gedung. b. Biaya kesempatan (opportunity cost) adalah biaya uang yang hilang

karena sumber daya tersebut dialokasikan untuk penyelenggaraan pendidikan.

c. Biaya langsung murid adalah biaya riil yang dikeluarkan oleh murid untuk kegiatan proses belajar mengajar.

d. Biaya langsung oleh sekolah adalah biaya yang langsung dikeluarkan oleh sekolah sebagai akibat dari kegiatan pendidikan.

e. Biaya penyelenggaraan adalah semua biaya yang digunakan untuk operasional sekolah.

f. Biaya pembinaan adalah semua biaya yang digunakan untuk memberikan bantuan kepada sekolah dalam rangka meningkatkan kualitas penyelenggaraannya dan bersumber pada biaya pembangunan.28

Dadang Suhardan dkk mengklasifikasikan biaya pendidikan kedalam 5 (lima) jenis yaitu:

a. Biaya langsung (direct cost), merupakan biaya penyelenggaraan pendidikan yang dikeluarkan oleh sekolah, siswa dan atau keluarga siswa.

b. Biaya tidak langsung (indirect cost), berbentuk biaya hidup yang dikeluarkan oleh keluarga atau anak yang belajar untuk keperluan sekolah.

c. Private cost, merupakan keseluruhan biaya yang dikeluarkan keluarga, atau segala biaya yang harus ditanggung dan dikeluarkan oleh keluarga anak untuk keberhasilan belajar.

d. Social cost, merupakan biaya yang dikeluarkan oleh masyarakat, baik perorangan maupun terorganisasi untuk membiayai keperluan belajar. e. Monetary cost, biaya selain dalam bentuk uang atau materi, tetapi

berbentuk jasa, tenaga, dan waktu.29

Nanang Fattah membagi biaya pendidikan hanya kedalam 2 (dua) jenis, meliputi biaya langsung (direct cost) dan biaya tidak langsung (indirect cost). Biaya langsung terdiri dari biaya-biaya yang dikeluarkan untuk keperluan pelaksanaan pengajaran dan kegiatan belajar siswa berupa pembelian alat-alat pelajaran, sarana belajar, biaya tranportasi, gaji guru, baik yang dikeluarkan oleh pemerintah, orangtua, maupun siswa sendiri. Sedangkan biaya tidak langsung berupa keuntungan yang hilang (earning

28 Departemen Pendidikan Nasional, Pengkajian Pembiayaan Pendidikan dari Masa ke Masa, (Jakarta: Balitbang Depdiknas,2000), h. 5-6

forgone) dalam bentuk biaya kesempatan yang hilang (opportunity cost) yang dikorbankan oleh siswa selama belajar.30

Menurut Peraturan Pemerintah (PP) Nomor 32 Tahun 2013 tentang Standar Pembiayaan, Pasal 62, ayat 1. Pembiayaan pendidikan terdiri atas biaya investasi, biaya operasi, dan biaya personal.31 Biaya investasi terdiri dari konstruksi sekolah, peralatan maupun buku teks yang lama penggunaannya diperkiraan lebih dari 5 tahun.32 Biaya operasi satuan pendidikan meliputi: gaji pendidik, bahan atau peralatan pendidikan habis pakai, biaya operasi pendidikan tak langsung berupa daya, air, dan sebagainya, biaya depresiasi.33 Biaya personal didefinisikan sebagai biaya yang dikeluarkan oleh peserta didik untuk bisa mengikuti proses pembelajaran, biaya personal meliputi: biaya pendaftaran, SPP, buku pelajaran.panduan/diktat, alat tulis dan perlengkapan sekolah, praktikum/keterampilan, biaya evaluasi/ujian, transportasi, dan lain-lain.34 Berdasarkan beberapa pendapat tentang komponen biaya pendidikan di atas, dapat diambil pemahaman bahwa biaya pendidikan meliputi: (1) biaya satuan pendidikan, (2) biaya penyelenggaraan dan/atau pengelolaan pendidikan, dan (3) biaya pribadi peserta didik. Biaya satuan pendidikan terdiri atas (a) biaya operasional, yaitu biaya personalia dan nonpersonalia, (b) biaya investasi, terdiri dari investasi lahan dan non lahan, (c) bantuan biaya pendidikan, yaitu Bantuan Siswa Miskin (BSM), dan (d) beasiswa. Biaya penyelenggaraan dan/atau pengelolaan pendidikan, yaitu biaya yang penyelenggaraan dan/atau pengelolaan pendidikan oleh pemerintah, pemerintah provinsi, pemerintah kabupaten/kota. Atau penyelenggara/satuan pendidikan yang didirikan masyarakat meliputi: (a) biaya investasi, yaitu biaya lahan pendidikan dan biaya bukan lahan pendidikan, (b) biaya operasional, terdiri dari biaya personalia dan nonpersonalia. Biaya personalia satuan pendidikan meliputi gaji pokok guru honorer, tunjangan yang melekat pada gaji, dan tunjangan struktural bagi pejabat struktural. Biaya personalia penyelenggara dan/atau

30 Nanang Fattah, Ekonomi dan Pembiayaan Pendidikan, (Bandung: PT. Remaja Rosdakarya,2009), Cet.5, h. 23

31 Nanang Fattah, Standar Pembiayaan Pendidikan, (Bandung: PT. Remaja Rosdakarya,2012), Cet.1, h. 93

pengelolaan pendidikan meliputi gaji pokok pegawai PNS, tunjangan yang melekat pada gaji, dan tambahan penghasilan pegawai bagi PNS, guru honorer, dan tenaga kependidikan. Biaya peserta didik terdiri dari biaya pendaftaran, SPP, Perlengakapan sekolah dan alat tulis, kursus di luar sekolah, seragam, bahan penunjang mata pelajaran, biaya karyawisata, transportasi dan uang jajan/uang saku.

Gambar 2.1

Klasifikasi Biaya Pendidikan Biaya Pendidikan

Daya dan Jasa

Biaya Personal

Pemeliharaan

Biaya Satuan Pendidikan Biaya Penyelenggaraan dan/atau Pengelolaan Pendidikan

(Pusat/Pemda)

Biaya Operasional

Personalia

Non-Personalia

ATK atau ATS Tenaga Pendidik

Tenaga Kependidikan

Biaya Investasi

Non Gaji & Tunj. Gaji & Tunj.

Gaji & Tunj.

Non Gaji & Tunj.

Investasi Lahan

Pelaporan Ekstrakurikuler Ujian Kompetensi

Perjalanan Dinas Praktek Kerja Industri

Ujian Bahan Habis Pakai

PPDB OPL

MOPDB Workshop Kurikulum

LDK

Investasi Non Lahan

Gedung & Bangunan

Peralatan & Mesin

Bahan Pustaka

MGMP SDM

Alat tulis sekolah SPP Buku Pelajaran Biaya Pendaftaran Bahan Penunjang Seragam Uang saku Biaya Karyawisata Transportasi Kursus Bantuan Biaya Pendidikan

4.

Sumber Biaya Pendidikan

Sumber biaya pendidikan perlu dibahas tersendiri dalam kajian teoritik karena dalam implementasinya pendidikan tidak lepas dari pemerintah dan masyarakat. Pemerintah selaku pemangku kebijakan memiliki andil besar dalam biaya pendidikan dan masyarakat sebagai konsumen pendidikan juga ikut andil dalam terlaksananya pendidikan melalui perhatiannya terhadap biaya pendidikan. Terdapat beberapa pendapat mengenai sumber biaya pendidikan.

Nanang Fattah mengemukakan pendapatnya bahwa, “sumber-sumber keuangan sekolah dapat bersumber dari: orang tua, pemerintah pusat, pemerintah daerah, swasta, dunia usaha, dan alumni.”35

Sumber pembiayaan untuk sekolah terutama sekolah yang berstatus negeri berasal dari pemerintah yang umumnya terdiri dari dana rutin, yaitu gaji serta biaya operasional sekolah dan perawatan fasilitas (OPF), serta dana yang berasal dari masyarakat, baik yang berasal dari orang tua siswa, dan sumbangan dari masyarakat luas/dunia usaha.36

Menurut Peraturan Pemerintah (PP) Nomor 48 Tahun 2008 tentang

pendanaan pendidikan, Pasal 51 ayat 1 disebutkan bahwa “pendanaan

pendidikan bersumber dari Pemerintah, pemerintah daerah, dan

masyarakat.”37

Menurut Dedi Supriadi, dilihat dari sumber-sumbernya, biaya pendidikan dibagi menjadi 3 (tiga) tingkat, yaitu:

a. Tingkat Makro (Nasional) berasal dari: (1) pendapatan Negara dari sektor pajak (yang beragam jenisnya), (2) pendapatan dari sektor non pajak, misalnya dari pemanfaatan sunber daya alam, (3) keuntungan dari ekspor barang dan jasa, (4) usaha-usaha Negara lainnya, termasuk termasuk dari divestasi saham pada perusahaan Negara (BUMN), serta (5) bantuan dalam bentuk hibah (grant) dan pinjaman luar negeri (loon).

35Ibid., h. 43 36Ibid., h. 42

b. Tingkat Provinsi dan Kabupaten/Kota, anggaran untuk sektor pendidikan sebagian besar berasal dari dana yang diturunkan dari pemerintah pusat ditambah dengan Pendapatan Asli Daerah (PAD). c. Tingkat Sekolah, biaya pendidikan diperoleh dari subsidi pemerintah

pusat, pemerintah daerah, iuran siswa dan sumbangan masyarakat.38 Sri Minarti berpendapat bahwa dana keuangan dapat digali dari dua sumber, yaitu dana yang berasal dari dalam sekolah (intern) dan dana yang berasal dari luar (ekstern) sekolah. Adapun dana yang berasal dari dalam sekolah meliputi uang SPP siswa, uang pangkal atau uang gedung, bunga deposito dan akumulasi penyusutan sarana prasarana sekolah. Sedangkan dana yang berasal dari luar sekolah yaitu berupa sumbangan dari yayasan, pinjaman dari perbankan, atau sejenisnya.39

Pendapat lain yang dikemukakan oleh Matin bahwa Ada 5 (lima) jenis sumber pembiayaan pendidikan yang tidak saling terbuka, dan nyatanya dapat memberikan kontribusi bersama-sama pada pembiayaan sistem pendidikan, yaitu: (1) sumber dari pemerintah berupa pajak, pinjaman pemerintah, bantuan dari pihak asing, (2) sumber swasta berasal dari lembaga-lembaga yang mendukung sekolah-sekolah swasta, (3) klien dari sistem pendidikan yakni dana yang berasal dari siswa dan orangtua seperti iuran SPP dan yang lainnya, (4) penghasilan sekolah dan masyarakat yakni biaya yang dihasilkan dari semua aktivitas yang dilakukan sekolah dan masyarakat seperti penjualan hasil kerajinan, dan (5) subsidi melalui institusi adalah dimana kegiatan pendidikan dibiayai oleh suatu perusahaan baik secara langsung maupun tidak langsung.40

Menurut Uhar Suharsaputra, “sumber dana sekolah biasanya diperoleh dari dua sumber, yakni dari pemerintah yang umumnya terdiri

38 Dedi Supriadi, Satuan Biaya Pendidikan Dasar dan Menengah, (Bandung: PT. Remaja Rosdakarya,2003), h. 5-6

39 Sri Minarti, Manajemen Sekolah : Mengelola Lembaga Pendidikan Secara Mandiri, (Jogjakarta: Ar-Ruzz Media,2011), h. 215

dari dana rutin dan biaya operasional dan dana dari masyarakat, baik orang

tua siswa maupun kelompok masyarakat lainnya.”41

Mulyasa berpendapat bahwa sumber keuangan dan pembiayaan pada suatu sekolah secara garis besar dapat dikelompokkan atas tiga sumber, yaitu (1) pemerintah, baik pemerintah pusat, daerah maupun kedua-keduanya, yang bersifat umum atau khusus dan diperuntukkan bagi kepentingan pendidikan, (2) orang tua atau peserta didik, (3) masyarakat, baik mengikat maupun tidak mengikat.

Nanang Fattah dalam penelitian tentang biaya pendidikan di Sekolah Dasar di Jawa Barat menyebutkan “sumber penerimaan terdiri dari pemerintah pusat (APBN), pemerintah daerah (APBD), orangtua murid

(BP3), dan masyarakat.”

Berdasarkan beberapa pendapat tentang sumber biaya pendidikan di atas, khususnya untuk sekolah menengah khususnya sekolah menengah kejuruan yang berstatus negeri (SMKN), pendanaannya bersumber dari (1) Pemerintah Pusat, (2) Pemerintah Daerah, dan (3) Masyarakat. Dana yang bersumber dari pemerintah pusat meliputi (a) dana rutin yaitu dana yang diberikan untuk membiayai kegiatan rutin/operasional, seperti Biaya Operasional Sekolah (BOS), gaji pokok pendidik dan tenaga kependidik yang berstatus Pegawai Negri Sipil (PNS), dan tunjangan yang melekat pada gaji. (b) dana investasi yaitu dana yang diberikan untuk pengembangan sekolah, meliputi pembangunan gedung sekolah dan prasarana sekolah, pengembangan sumber daya manusia, pembelian peralatan pendidikan dan (c) bantuan biaya pendidikan berupa Bantuan Siswa Miskin (BSM). Dana yang bersumber dari pemerintah daerah meliputi (a) dana rutin yaitu dana yang diberikan untuk membiayai kegitan rutin/operasional, seperti Biaya Operasional Sekolah Daerah (BOSDA) dan Tambahan Penghasilan Pegawai (TPP), (b) dana investasi yaitu dana yang dibeirkan untuk pengembangan sekolah, meliputi pembangunan gedung sekolah dan prasarana sekolah, pengembangan sumber daya

manusia, pembelian peralatan pendidikan dan (c) bantuan biaya pendidikan berupa Bantuan Siswa Miskin (BSM). Dana yang bersumber dari masyarakat yaitu iuran wajib setiap siswa setiap bulan yakni SPP.

5.

Analisis Biaya Pendidikan

Penelitian ini menganalisis biaya pendidikan menggunakan pendekatan Activity Based Costing (ABC). Oleh karena itu, penulis akan menyajikan beberapa pengertian dari ABC, istilah-istilah dalam ABC,

tahapan analisis biaya menggunakan ABC, serta manfaat dan keterbatasan

ABC.

Menurut Indra Bastian, “landasan teori yang dipakai untuk memecahkan permasalahan perhitungan biaya di Sekolah Dasar dan Menengah adalah pendekatan akuntansi biaya tradisional dan Activity Costing System (ACS).”42

Salah satu cara terbaik untuk memperbaiki sistem perhitungan biaya adalah dengan menerapkan sistem perhitungan biaya berdasarkan aktivitas (activity-based costing) ABC. ABC memperbaiki sistem perhitungan biaya dengan menekankan pada aktivitas sebagai objek biaya dasar (fundamental).43

Activity Based Costing (ABC) adalah “pendekatan penentuan biaya

produk yang membebankan biaya produk atau jasa berdasarkan konsumsi sumber daya yang disebabkan karena aktivitas.”44

Activity Based Costing (ABC) didefinisikan “sebagai suatu sistem

perhitungan biaya di mana tempat penampungan biaya overhead yang jumlahnya lebih dari satu dialokasikan menggunakan dasar yang mencakup satu atau lebih faktor yang tidak berkaitan dengan volume.”45

42 Indra Bastian, Akuntansi Pendidikan, (Jakarta: Erlangga,2007), h. 137

43 Charles T. Horngren, Srikant M. Datar, dan George Foster, Akuntansi Biaya : Penekanan Manajerial, (Jakarta: PT. Indeks,2008), h. 170

44 Edward J. Blocher, Kung H. Chen, dan Thomas W. Lin, Manajemen Biaya, (Jakarta: Salemba Empat,2000), h. 120

Menurut Michael W. Maher dan Edward B. Deakin, mendefinisikan kalkulasi biaya berdasarkan kegiatan sebagai berikut:

Kalkulasi biaya berdasarkan kegiatan adalah suatu metode kalkulasi biaya yang membebankan biaya tak langsung untuk membuat produk, seperti pengujian kualitas, reparasi mesin, dan rekayasa produk pada aktivitas yang diperlukan untuk membuat produk, kemudian menjumlahkan biaya dari kegiatan itu untuk menentukan biaya pembuatan produk tersebut.46

Dari penjelasan mengenai definisi Activity Based Costing (ABC), penulis menarik kesimpulan bahwa A