i SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Agnes Mardiana Rhouly NIM: 142114128

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN MOTTO DAN PERSEMBAHAN

“Bersukacitalah senantiasa. Tetaplah berdoa. Mengucap

syukurlah dalam segala hal, sebab itulah yang dikehendaki

Allah di dalam Kristus Yesus bagi kamu.”

(Tesalonika 5 : 16-18)

“Dan apa saja yang kamu minta dalam doa dengan penuh

kepercayaan, kamu akan menerimanya.”

(Matius 21 : 22)

Skripsi ini saya persembahkan kepada:

Tri Tunggal Maha Kudus, Bapa Putra dan Roh Kudus, Santa Maria Bunda Allah, Santa Agnes, dan semua Para Kudus di Surga

Mama, Papa, Anggita Annasarosa, Adrian Sabastian, Agatha Maranatha dan semua yang mendukung dalam pembuatan skripsi ini

vii

KATA PENGANTAR

Puji syukur dan terima kasih atas berkat dan rahmat yang Tuhan berikan kepada saya, sehingga skripsi ini dapat terselesaikan. Terima kasih kepada keluarga yang telah mendukung dan semua pihak yang telah membantu dalam penyelesaian skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada program studi akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Skripsi ini dapat terselesaikan atas bimbingan dan dukungan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M. Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Y.P. Supardiyono, M.Si., Akt., QIA., CA selaku Ketua Program Studi Akuntansi.

3. Ibu Lisia Apriani S.E., M.Si selaku Dosen Pembimbing Akademik, terimakasih Ibu untuk bimbingan dan dukungannya selama penulis kuliah di Universitas Sanata Dharma.

4. Ir. Drs Hansiadi Yuli Hartanto M.Si., Akt., QIA., CA selaku Pembimbing skripsi yang meluangkan waktu dibalik kesibukan beliau untuk membimbing, mendidik, dan menuntun penulis dalam menyelesaikan skripsi ini.

5. Bapak Bambang Prikesit dan Ibu Veronika Purba, selaku pemilik Excutive Laundry yang telah memberikan izin dan memberikan tempat tinggal untuk penulis sehingga penulis dapat melakukan penelitian.

6. Karyawan Executive Laundry bagian laundry hotel yang meluangkan waktu untuk menjawab setiap pertanyaan yang saya ajukan.

7. Gabrielle Andrea dan Phedra Clarista, selaku anak pemilik Executive Laundry yang menemani penulis selama penulis melakukan penelitian. 8. Pak Joko dan Pak Agus, selaku dosen penguji skripsi yang turut membantu

ix DAFTAR ISI Halaman SKRIPSI ... i Skripsi ... ii S k r i p s i ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

LEMBAR PERNYATAAN PERSETUJUAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xvi

ABSTRAK ... xvii

ABSTRACT ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Sistematika Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Jasa ... 6

B. Usaha Laundry ... 8

C. Biaya ... 10

D. Activity Based Costing ... 14

E. Harga Jual ... 22

F. Cost Plus Pricing ... 24

BAB III METODE PENELITIAN... 25

x

B. Tempat dan Waktu Penelitian ... 25

C. Subjek Penelitian ... 25

D. Objek Penelitian... 25

D. Data yang Dibutuhkan ... 26

F. Metode Pengumpulan Data ... 26

G. Teknik Analisis Data ... 27

BAB IV GAMBARAN UMUM EXECUTIVE LAUNDRY ... 29

A. Sejarah Executive Laundry ... 29

B. Tahapan Laundry Executive Laundry ... 31

C. Jenis Laundry Executive Laundry ... 35

D. Hotel yang Bekerja Sama ... 35

BAB V ANALISIS DATA DAN PEMBAHASAN ... 37

A. Penentuan Harga Jual Menggunakan Metode Cost Plus Pricing ... 37

B. Pembahasan... 116 BAB VIPENUTUP ... 119 A. Kesimpulan ... 119 B. Keterbatasan Penelitian... 120 C. Saran ... 120 DAFTAR PUSTAKA ... 121 LAMPIRAN ... 123

Lampiran 1 – Daftar Pertanyaan Wawancara ... 124

Lampiran 2 – Contoh Tagihan Laundry ... 127

Lampiran 3 – Foto Mesin Executive Laundry ... 128

Lampiran 4 – Surat Keterangan Selesai Penelitian ... 129

xi

DAFTAR TABEL

Halaman

Tabel 4. 1 Jenis Laundry Executive Laundry... 35

Tabel 5. 1 Daftar Aktivitas dan Klasifikasi Aktivitas ... 38

Tabel 5. 2 Jumlah Jasa Hotel D’Cozy ... 39

Tabel 5. 3 Jumlah Jasa Hotel Griyadi ... 39

Tabel 5. 4 Jumlah Jasa Hotel Losari 1 ... 40

Tabel 5. 5 Jumlah Jasa Hotel Losari 2 ... 40

Tabel 5. 6 Jumlah Jasa Hotel Sare ... 40

Tabel 5. 7 Jumlah Jasa Laundry Lima Hotel ... 40

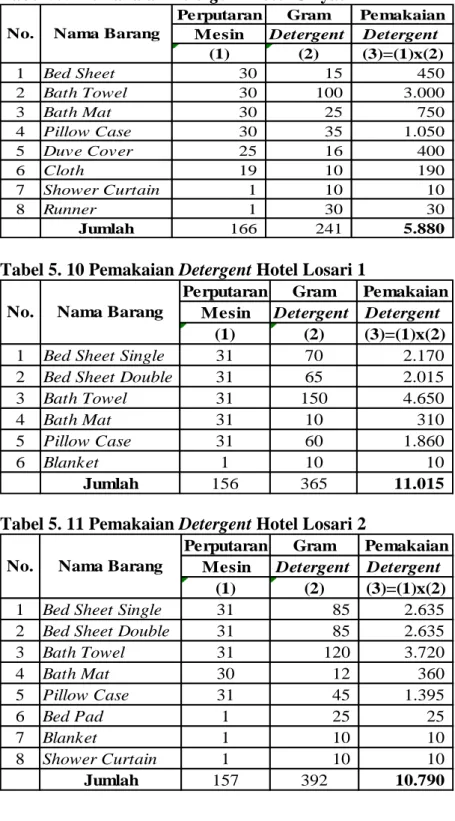

Tabel 5. 8 Pemakaian Detergent Hotel D'Cozy ... 41

Tabel 5. 9 Pemakaian Detergent Hotel Griyadi ... 42

Tabel 5. 10 Pemakaian Detergent Hotel Losari 1 ... 42

Tabel 5. 11 Pemakaian Detergent Hotel Losari 2 ... 42

Tabel 5. 12 Pemakaian Detergent Hotel Sare ... 43

Tabel 5. 13 Jumlah Pemakaian Detergent untuk Lima Hotel ... 43

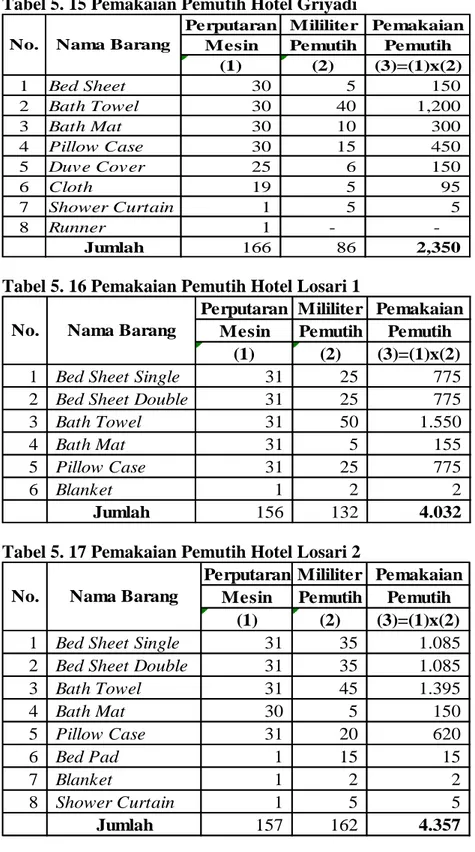

Tabel 5. 14 Pemakaian Pemutih Hotel D'Cozy ... 44

Tabel 5. 15 Pemakaian Pemutih Hotel Griyadi ... 45

Tabel 5. 16 Pemakaian Pemutih Hotel Losari 1 ... 45

Tabel 5. 17 Pemakaian Pemutih Hotel Losari 2 ... 45

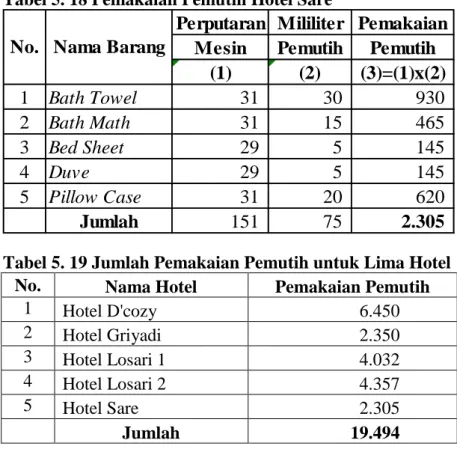

Tabel 5. 18 Pemakaian Pemutih Hotel Sare ... 46

Tabel 5. 19 Jumlah Pemakaian Pemutih untuk Lima Hotel ... 46

Tabel 5. 20 Pemakaian Oxalic Hotel D’Cozy ... 47

Tabel 5. 21 Pemakaian Oxalic Hotel Griyadi ... 48

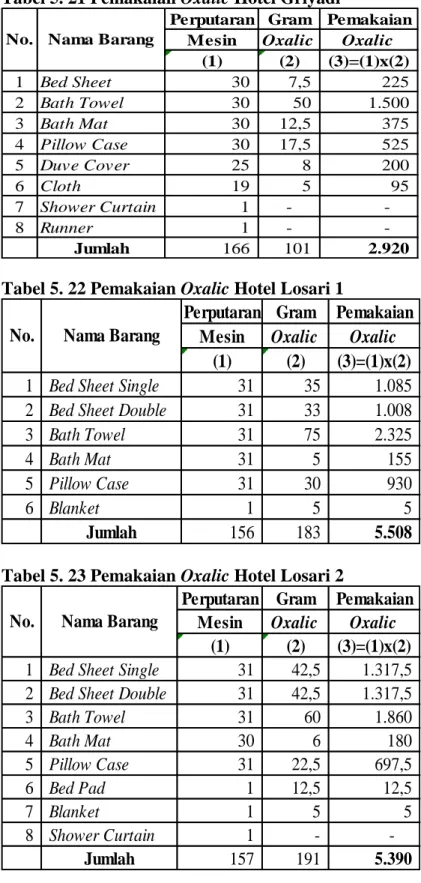

Tabel 5. 22 Pemakaian Oxalic Hotel Losari 1 ... 48

Tabel 5. 23 Pemakaian Oxalic Hotel Losari 2 ... 48

Tabel 5. 24 Pemakaian Oxalic Hotel Sare ... 49

Tabel 5. 25 Jumlah Pemakaian Oxalic untuk Lima Hotel ... 49

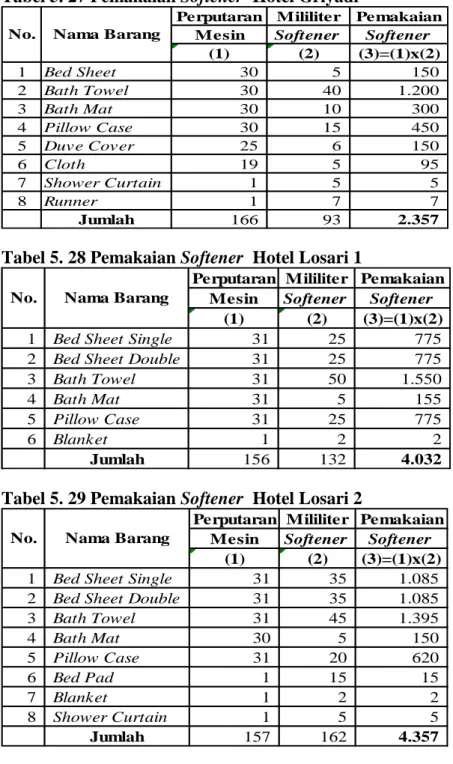

Tabel 5. 26 Pemakaian Softener Hotel D’Cozy ... 50

Tabel 5. 27 Pemakaian Softener Hotel Griyadi ... 51

Tabel 5. 28 Pemakaian Softener Hotel Losari 1 ... 51

Tabel 5. 29 Pemakaian Softener Hotel Losari 2 ... 51

Tabel 5. 30 Pemakaian Softener Hotel Sare ... 52

Tabel 5. 31 Jumlah Pemakaian Softener untuk Lima Hotel ... 52

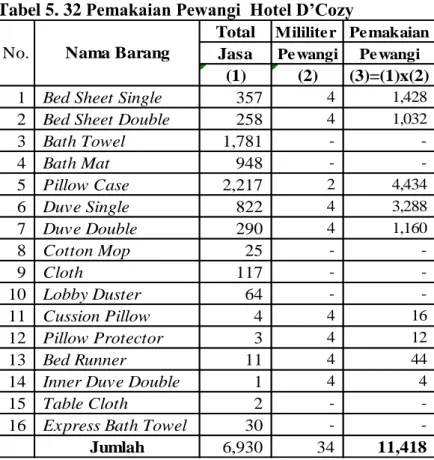

Tabel 5. 32 Pemakaian Pewangi Hotel D’Cozy ... 53

Tabel 5. 33 Pemakaian Pewangi Hotel Griyadi ... 54

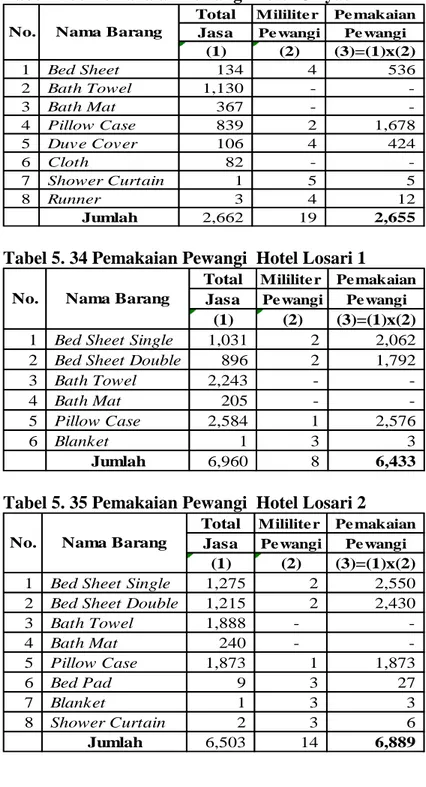

Tabel 5. 34 Pemakaian Pewangi Hotel Losari 1 ... 54

xii

Tabel 5. 36 Pemakaian Pewangi Hotel Sare ... 55

Tabel 5. 37 Jumlah Pemakaian Pewangi untuk Lima Hotel ... 55

Tabel 5. 38 Pemakaian Downy Hotel D’Cozy ... 56

Tabel 5. 39 Pemakaian Downy Hotel Griyadi ... 57

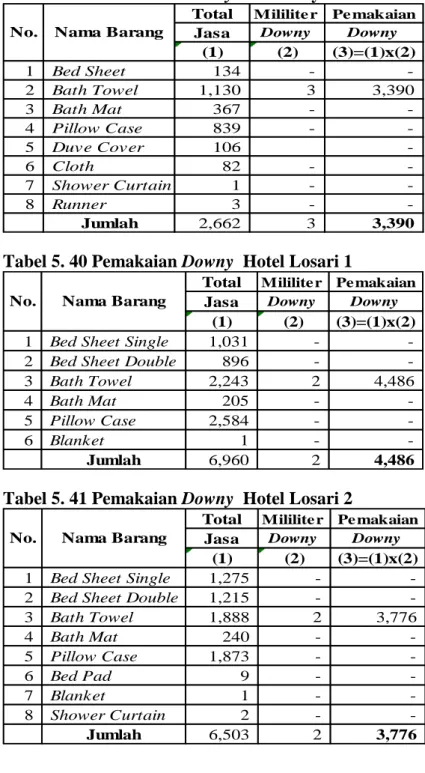

Tabel 5. 40 Pemakaian Downy Hotel Losari 1 ... 57

Tabel 5. 41 Pemakaian Downy Hotel Losari 2 ... 57

Tabel 5. 42 Pemakaian Downy Hotel Sare ... 58

Tabel 5. 43 Jumlah Pemakaian Downy untuk Lima Hotel ... 58

Tabel 5. 44 Pemakaian Plastik Hotel D'Cozy ... 59

Tabel 5. 45 Pemakaian Plastik Hotel Griyadi ... 60

Tabel 5. 46 Pemakaian Plastik Hotel Losari 1 ... 60

Tabel 5. 47 Pemakaian Plastik Hotel Losari 1 ... 60

Tabel 5. 48 Pemakaian Plastik Hotel Sare ... 60

Tabel 5. 49 Jumlah Pemakaian Plastik untuk Lima Hotel ... 61

Tabel 5. 50 Rincian Biaya berdasarkan Aktivitas ... 67

Tabel 5. 51 Waktu Mencuci Hotel D'Cozy ... 72

Tabel 5. 52 Waktu Mencuci Hotel Griyadi ... 72

Tabel 5. 53 Waktu Mencuci Hotel Losari 1 ... 72

Tabel 5. 54 Waktu Mencuci Hotel Losari 2 ... 73

Tabel 5. 55 Waktu Mencuci Hotel Sare ... 73

Tabel 5. 56 Jumlah Waktu Mencuci Lima Hotel ... 73

Tabel 5. 57 Waktu Spinner Hotel D'Cozy ... 74

Tabel 5. 58 Waktu Spinner Hotel Griyadi ... 74

Tabel 5. 59 Waktu Spinner Hotel Losari 1 ... 74

Tabel 5. 60 Waktu Spinner Hotel Losari 2 ... 75

Tabel 5. 61 Waktu Spinner Hotel Sare... 75

Tabel 5. 62 Jumlah Waktu Spinner Lima Hotel ... 75

Tabel 5. 63 Waktu Oven Hotel D'Cozy ... 76

Tabel 5. 64 Waktu Oven Hotel Griyadi ... 76

Tabel 5. 65 Waktu Oven Hotel Losari 1 ... 76

Tabel 5. 66 Waktu Oven Hotel Losari 2 ... 77

Tabel 5. 67 Waktu Oven Hotel Sare... 77

Tabel 5. 68 Jumlah Waktu Oven Lima Hotel ... 77

Tabel 5. 69 Waktu Strika Hotel D’Cozy ... 78

Tabel 5. 70 Waktu Strika Hotel Griyadi ... 78

Tabel 5. 71 Waktu Strika Hotel Losari 1 ... 78

Tabel 5. 72 Waktu Strika Hotel Losari 2 ... 79

Tabel 5. 73 Waktu Strika Hotel Sare ... 79

xiii

Tabel 5. 75 Waktu Press Hotel Losari 1 ... 80

Tabel 5. 76 Waktu Press Hotel Losari 2 ... 80

Tabel 5. 77 Jumlah Waktu Press... 80

Tabel 5. 78 Waktu Penguapan Hotel D'Cozy ... 81

Tabel 5. 79 Waktu Penguapan Hotel Griyadi ... 81

Tabel 5. 80 Waktu Penguapan Hotel Losari 1 ... 81

Tabel 5. 81 Waktu Penguapan Hotel Losari 2 ... 82

Tabel 5. 82 Waktu Penguapan Hotel Sare ... 82

Tabel 5. 83 Jumlah Waktu Penguapan Lima Hotel... 82

Tabel 5. 84 Waktu Kerja Hotel D'Cozy ... 84

Tabel 5. 85 Waktu Kerja Hotel Griyadi ... 84

Tabel 5. 86 Waktu Kerja Hotel Losari 1 ... 84

Tabel 5. 87 Waktu Kerja Hotel Losari 2 ... 85

Tabel 5. 88 Waktu Kerja Hotel Sare ... 85

Tabel 5. 89 Jumlah Jam Kerja Lima Hotel ... 85

Tabel 5. 90 Jumlah Cost Driver Berdasarkan Aktivitas ... 86

Tabel 5. 91 Rincian Biaya Berdasarkan Cost Driver ... 87

Tabel 5. 92 Tarif Cost Driver Per Aktivitas ... 88

Tabel 5. 93 Pemakaian Bahan Baku Bed Sheet Single Hotel D’Cozy ... 89

Tabel 5. 94 Harga Pokok Laundry Bed Sheet Single Hotel D’Cozy ... 89

Tabel 5. 95 Pemakaian Bahan Baku Bed Sheet Double Hotel D’Cozy ... 89

Tabel 5. 96 Harga Pokok Laundry Bed Sheet Double Hotel D’Cozy ... 90

Tabel 5. 97 Pemakaian Bahan Baku Bath Towel Hotel D’Cozy... 90

Tabel 5. 98 Harga Pokok Laundry Bath Towel Hotel D’Cozy ... 90

Tabel 5. 99 Pemakaian Bahan Baku Bath Mat Hotel D’Cozy ... 90

Tabel 5. 100 Harga Pokok Bath Mat Hotel D’Cozy ... 91

Tabel 5. 101 Pemakaian Bahan Baku Pillow Case Hotel D’Cozy ... 91

Tabel 5. 102 Harga Pokok Pillow Case Hotel D’Cozy ... 91

Tabel 5. 103 Pemakaian Bahan Baku Duve Single Hotel D’Cozy ... 91

Tabel 5. 104 Harga Pokok Duve Single Hotel D’Cozy ... 92

Tabel 5. 105 Pemakaian Bahan Baku Duve Single Hotel D’Cozy ... 92

Tabel 5. 106 Harga Pokok Duve Double Hotel D’Cozy ... 92

Tabel 5. 107 Pemakaian Bahan Baku Cotton Mop Hotel D’Cozy ... 92

Tabel 5. 108 Harga Pokok Cotton Mop Hotel D’Cozy ... 93

Tabel 5. 109 Pemakaian Bahan Baku Cloth Hotel D’Cozy ... 93

Tabel 5. 110 Harga Pokok Cloth Hotel D’Cozy ... 93

Tabel 5. 111 Pemakaian Bahan Baku Lobby Duster Hotel D’Cozy ... 93

Tabel 5. 112 Harga Pokok Lobby Duster Hotel D’Cozy ... 94

xiv

Tabel 5. 114 Harga Pokok Cussion Pillow Hotel D’Cozy ... 94

Tabel 5. 115 Pemakaian Bahan Baku Pillow Protector Hotel D’Cozy ... 94

Tabel 5. 116 Harga Pokok Pillow Protector Hotel D’Cozy ... 95

Tabel 5. 117 Pemakaian Bahan Baku Bed Runner Hotel D’Cozy ... 95

Tabel 5. 118 Harga Pokok Bed Runner Hotel D’Cozy ... 95

Tabel 5. 119 Pemakaian Bahan Baku Inner Duve Hotel D’Cozy ... 95

Tabel 5. 120 Harga Pokok Inner Duve Double Hotel D’Cozy ... 96

Tabel 5. 121 Pemakaian Bahan Baku Table Cloth Hotel D’Cozy ... 96

Tabel 5. 122 Harga Pokok Table Cloth Hotel D’Cozy ... 96

Tabel 5. 123 Pemakaian Bahan Baku Exp. Bath Towel Hotel D’Cozy ... 96

Tabel 5. 124 Harga Pokok Express Bath Towel Hotel D’Cozy ... 97

Tabel 5. 125 Harga Pokok ABC Hotel D'Cozy ... 97

Tabel 5. 126 Pemakaian Bahan Baku Bed Sheet Hotel Griyadi ... 97

Tabel 5. 127 Harga Pokok Bed Sheet Hotel Griyadi ... 98

Tabel 5. 128 Pemakaian Bahan Baku Bath Towel Hotel Griyadi ... 98

Tabel 5. 129 Harga Pokok Bath Towel Hotel Griyadi ... 98

Tabel 5. 130 Pemakaian Bahan Baku Bath Mat Hotel Griyadi ... 98

Tabel 5. 131 Harga Pokok Bath Mat Hotel Griyadi ... 99

Tabel 5. 132 Pemakaian Bahan Baku Pillow Case Hotel Griyadi ... 99

Tabel 5. 133 Harga Pokok Pillow Case Hotel Griyadi ... 99

Tabel 5. 134 Pemakaian Bahan Baku Duve Cover Hotel Griyadi ... 99

Tabel 5. 135 Harga Pokok Duve Cover Hotel Griyadi ... 100

Tabel 5. 136 Pemakaian Bahan Baku Cloth Hotel Griyadi ... 100

Tabel 5. 137 Harga Pokok Cloth Hotel Griyadi ... 100

Tabel 5. 138 Pemakaian Bahan Baku Shower Curtain Hotel Griyadi ... 100

Tabel 5. 139 Harga Pokok Shower Curtain Hotel Griyadi ... 101

Tabel 5. 140 Pemakaian Bahan Baku Runner Hotel Griyadi... 101

Tabel 5. 141 Harga Pokok Runner Hotel Griyadi ... 101

Tabel 5. 142 Harga Pokok ABC Hotel Griyadi ... 102

Tabel 5. 143 Pemakaian Bahan Baku Bed Sheet Single Hotel Losari 1 ... 102

Tabel 5. 144 Harga Pokok Bed Sheet Single Hotel Losari 1 ... 102

Tabel 5. 145 Pemakaian Bahan Baku Bed Sheet Double Hotel Losari 1 ... 103

Tabel 5. 146 Harga Pokok Bed Sheet Double Hotel Losari 1 ... 103

Tabel 5. 147 Pemakaian Bahan Baku Bath Towel Hotel Losari 1 ... 103

Tabel 5. 148 Harga Pokok Bath Towel Hotel Losari 1 ... 103

Tabel 5. 149 Pemakaian Bahan Baku Bath Mat Hotel Losari 1 ... 104

Tabel 5. 150 Harga Pokok Bath Mat Hotel Losari 1 ... 104

Tabel 5. 151 Pemakaian Bahan Baku Pillow Case Hotel Losari 1 ... 104

xv

Tabel 5. 153 Pemakaian Bahan Baku Blanket Hotel Losari 1 ... 105

Tabel 5. 154 Harga Pokok Blanket Hotel Losari 1 ... 105

Tabel 5. 155 Harga Pokok ABC Hotel Losari 1 ... 105

Tabel 5. 156 Pemakaian Bahan Baku Bed Sheet Single Hotel Losari 2 ... 106

Tabel 5. 157 Harga Pokok Bed Sheet Single Hotel Losari 2 ... 106

Tabel 5. 158 Pemakaian Bahan Baku Bed Sheet Double Hotel Losari 2 ... 106

Tabel 5. 159 Harga Pokok Bed Sheet Double Hotel Losari 2 ... 107

Tabel 5. 160 Pemakaian Bahan Baku Bath Towel Hotel Losari 2 ... 107

Tabel 5. 161 Harga Pokok Bath Towel Hotel Losari 2 ... 107

Tabel 5. 162 Pemakaian Bahan Baku Bath Mat Hotel Losari 2 ... 107

Tabel 5. 163 Harga Pokok Bath Mat Hotel Losari 2 ... 108

Tabel 5. 164 Pemakaian Bahan Baku Pillow Case Hotel Losari 2 ... 108

Tabel 5. 165 Harga Pokok Pillow Case Hotel Losari 2 ... 108

Tabel 5. 166 Pemakaian Bahan Baku Bed Pad Hotel Losari 2 ... 108

Tabel 5. 167 Harga Pokok Bed Pad Hotel Losari 2 ... 109

Tabel 5. 168 Pemakaian Bahan Baku Blanket Hotel Losari 2 ... 109

Tabel 5. 169 Harga Pokok Blanket Hotel Losari 2 ... 109

Tabel 5. 170 Pemakaian Bahan Baku Shower Curtain Hotel Losari 2 ... 109

Tabel 5. 171 Harga Pokok Shower Curtain Hotel Losari 2 ... 110

Tabel 5. 172 Harga Pokok ABC Hotel Losari 2 ... 110

Tabel 5. 173 Pemakaian Bahan Baku Bath Towel Hotel Sare ... 110

Tabel 5. 174 Harga Pokok Bath Towel Hotel Sare ... 111

Tabel 5. 175 Pemakaian Bahan Baku Bath Mat Hotel Sare ... 111

Tabel 5. 176 Harga Pokok Bath Mat Hotel Sare ... 111

Tabel 5. 177 Pemakaian Bahan Baku Bed Sheet Hotel Sare... 111

Tabel 5. 178 Harga Pokok Bed Sheet Hotel Sare ... 112

Tabel 5. 179 Pemakaian Bahan Baku Duve Hotel Sare ... 112

Tabel 5. 180 Harga Pokok Duve Hotel Sare ... 112

Tabel 5. 181 Pemakaian Bahan Baku Pillow Case Hotel Sare ... 113

Tabel 5. 182 Harga Pokok Pillow Case Hotel Sare ... 113

Tabel 5. 183 Harga Pokok ABC Hotel Sare ... 113

Tabel 5. 184 Perbandingan Harga Jual Jasa Laundry Hotel D'Cozy ... 115

Tabel 5. 185 Perbandingan Harga Jual Jasa Laundry Hotel Griyadi ... 115

Tabel 5. 186 Perbandingan Harga Jual Jasa Laundry Hotel Losari 1 ... 115

Tabel 5. 187 Perbandingan Harga Jual Jasa Laundry Hotel Losari 2 ... 116

xvi

DAFTAR GAMBAR

Halaman

xvii

ABSTRAK

Perhitungan Metode Activity Based Costing dan Cost Plus Pricing dalam Menentukan Harga Jual Jasa Laundry

Studi Kasus di Executive Laundry Agnes Mardiana Rhouly

NIM: 142114128

Penelitian ini bertujuan untuk mengetahui berapa harga jual jasa laundry dengan meode cost plus pricing. Metode cost plus pricing yaitu menghitung harga jual dengan menambah persentase tertentu berdasarkan harga pokok. Harga pokok dihitung dengan metode activity based costing.

Jenis penelitian yang dilakukan adalah studi kasus. Pengumpulan data melalui metode wawancara, observasi, dan dokumentasi. Data yang diteliti adalah biaya jasa untuk laundry ke-lima hotel yang bekerjasama dengan Executive Laundry selama bulan Desember 2017, beban penjualan dan administrasi, laba usaha, harga pokok penjualan selama bulan Agustus 2016 – Agustus 2017. Teknik analisis data yang digunakan untuk menjawab masalah yang diangkat dalam penelitian adalah menghitung harga pokok menggunakan metode activity based

costing dan harga jual dengan metode cost plus pricing.

Hasil penelitian menunjukkan bahwa harga jual Executive Laundry untuk hotel D’Cozy yaitu, bed sheet single Rp2,343.57, bed sheet double Rp2,377.45,

bath towel Rp1,627.33, bath mat Rp1,228.69, pillow case Rp826.85, duve single

Rp2,261.93, duve double Rp2,777.21, cotton mop Rp3,113.69, cloth Rp1,820.87,

lobby duster Rp2,510.52, cussion pillow Rp3,365.57, pillow protector

Rp2,803.94, bed runner Rp3,382.84, inner duve double Rp6,582.88, table cloth Rp4,629.23, express bath towel Rp1,597.82. Harga jual jasa laundry untuk Hotel Griyadi yaitu, bed sheet Rp2,663.81, bath towel Rp1,635.60, bath mat Rp1,397.79, pillow case Rp859.42, duve cover Rp3,009.89, cloth Rp1,751.40,

shower curtain Rp6,095.70, runner Rp3,006.94. Harga jual jasa laundry Hotel

Losari 1 yaitu, bed sheet single Rp1,451.97, bed sheet double Rp1,592.82, bath

towel Rp1,329.16, bath mat Rp1,894.28, pillow case Rp723.53, blanket

Rp7,339.78. Harga jual jasa laundry Hotel Losari 2 yaitu, bed sheet single Rp1,422.68, bed sheet double Rp1,484.82, bath towel Rp1,333.75, bath mat Rp1,465.36, pillow case Rp716.31, bed pad Rp2,711.08, blanket Rp7,339.78,

shower curtain Rp3,364.49. Harga jual jasa laundry Hotel Sare yaitu, bath towel

Rp1,720.13, bath mat Rp1,525.51, bed sheet Rp2,698.57, duve Rp3,242.59,

pillow case Rp842.32.

xviii

ABSTRACT

Calculation of Activity Based Costing and Cost Plus Pricing Methods in Determining the Sale Price of Laundry Services

Case Study at Executive Laundry

Agnes Mardiana Rhouly NIM: 142114128

This study aimed to find out how much the selling price of laundry services with the cost plus pricing method. Cost plus pricing method was cost include some price. Cost of goods was calculated based on activity cost calculation.

Type of research conducted was case study. Data collection was done through interview method, observation, and documentation. The data used in this research was the service cost for the five-star laundry in collaboration with Executive Laundry during December 2017, sales and administrative expenses, operating profit, cost of goods sold during August 2016 - August 2017. Data analysis techniques used to address problems raised in the study was to calculate the cost of goods using activity-based costing method and selling price by cost plus pricing method.

The results showed that the selling price of Executive Laundry for D'Cozy laundry hotel were single bed sheet Rp2,343.57, bed sheet double Rp2,377.45, bath towel Rp1,627.33, bath mat Rp1,228.69, pillow case Rp826.85, duve single Rp2,261.93, double duve Rp2,777.21, cotton mop Rp3,113.69, cloth Rp1,820.87, lobby duster Rp2,510.52, cussion pillow Rp3,365.57, pillow protector Rp2,803.94, bed runner Rp3,382.84, inner duve double Rp6, 582.88, table cloth Rp4,629.23, express bath towel Rp1,597.82. The selling price of laundry service for Hotel Griyadi were bed sheet Rp2,663.81, bath towel Rp1,635.60, bath mat Rp1,397.79, pillow case Rp859.42, duve cover Rp3,009.89, cloth Rp1,751.40, shower curtain Rp6,095.70, runner Rp3,006.94. The selling price of laundry services for Hotel Losari 1 were single bed sheet Rp1,451.97, bed sheet double Rp1,592.82, bath towel Rp1,329.16, bath mat Rp1,894.28, pillow case Rp723.53, blanket Rp7,339.78. The selling price of laundry services for Hotel Losari 2 were single bed sheet Rp1,422.68, double bed sheet Rp1,484.82, bath towel Rp1,333.75, bath mat Rp1,465.36, pillow case Rp716.31, bed pad Rp2,711.08, blanket Rp7, 339.78, shower curtain Rp3,364.49. The selling price of laundry services for Hotel Sare were bath towel Rp1,720.13, bath mat Rp1,525.51, bed sheet Rp2,698.57, duve Rp3,242.59, pillow case Rp842.32.

1

Pertumbuhan bisnis dibidang hospitality industry seperti: rumah sakit, hotel, spa, dan sport center semakin menjamur. Hal tersebut dibuktikan dengan pemberitaan Kompas.com yang mengatakan “Rencana pemerintah untuk mengembangkan lebih dari 560 destinasi wisata baru di 19 provinsi Indonesia, disambut antusias pelaku bisnis dan industri perhotelan. Pembangunan hotel semakin intensif terjadi pada 2015-2018 di Jakarta dan Bali sebagai wilayah acuan (benchmark)”. Hal tersebut berpengaruh terhadap pertumbuhan usaha laundry, karena tidak sedikit hotel yang menggunakan jasa laundry untuk membantu menyelesaikan tugas mereka seperti mencuci sprei kamar hotel, bed cover, taplak meja,

handuk, dan lain sebagainya. Spa, sport center, rumah sakit juga menggunakan jasa laundry guna

memberikan pelayanan terbaik untuk konsumen mereka. Hasil laundry yang harum, bersih, membuat bisnis dibidang hospitality industry memilih jasa laundry. Tidak hanya bisnis dibidang hospitality industry yang menggunakan jasa laundry, masyarakat Indonesia juga menggunakan jasa

laundry karena adanya kain “istimewa” seperti kain sutra, sifon, kebaya, gorden yang harus dibersihkan oleh tangan yang tepat untuk meminimalkan risiko kain akan rusak. Maka tidak heran bisnis laundry semakin menjamur.

Berdasarkan berita dari bisnis.com, Ketua Umum Asosiasi Profesi Laundry Indonesia (APLI) Wasono Raharjo mengatakan “setidaknya terdapat empat sektor laundry yang cukup besar. Pertama, laundry hotel yang bertumbuh sangat luar biasa dalam 5 hingga 10 tahun terakhir seiring dengan pertambahan jumlah hotel yang kian pesat, yang akhir 2013 ini total hotel berbintang mencapai 1.778.” Selain itu dikatakan laundry komersil mulai menggeliat dalam 20 tahun terakhir. Ada yang berupa

laundry satuan atau laundry kiloan. Jumlahnya di Jabodetabek mencapai

sekitar 407 pelaku usaha.

Dengan menjamurnya usaha laundry di Indonesia khususnya daerah Jabodetabek, maka dapat dipastikan persaingan perusahaan jasa dibidang

laundry akan semakin ketat. Sudah menjadi keharusan untuk Executive

Laundry memberikan fasilitas dan kualitas lebih untuk dapat bersaing dan berkembang. Kualitas bagus dengan harga yang sesuai merupakan harapan setiap konsumen. Maka dibutuhkan penetapan harga pokok jasa yang tepat untuk mengetahui berapa harga jasa yang sebaiknya diberikan, agar perusahaan dapat memenangkan pasar dan terus berkembang.

Salah satu metode yang dapat digunakan untuk menghitung harga pokok jasa laundry, yaitu metode activity based costing (ABC). Metode

ABC menentukan harga pokok berdasarkan aktivitas-aktivitas yang

diperlukan untuk menghasilkan jasa atau produk. Jika harga pokok sudah diketahui maka harga jual dapat ditetapkan dengan tepat, salah satunya dengan metode cost plus pricing. Cost plus pricing menambah persentase

tertentu yang ditetapkan dari jumlah harga pokok yang dikeluarkan. Dengan menghitung harga jual dengan metode cost plus pricing, yang kos (harga pokoknya) dihitung dengan metode activity based costing, maka kemungkinan terjadi penetapan harga jual yang overpricing dan

underpricing menjadi kecil. Berdasarkan latar belakang diatas peneliti

tertarik melakukan penelitian tentang: Analisis Penerapan Metode Activity

Based Costing System dan Cost Plus Pricing dalam Menentukan Tarif Jasa Laundry.

B. Rumusan Masalah

Rumusan masalah dalam penelitian adalah berapakah harga jual jasa

laundry hotel di Executive Laundry dengan metode cost plus pricing?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui berapa harga jual jasa

laundry hotel di Executive Laundry dengan metode cost plus pricing?

D. Manfaat Penelitian

Peneliti berharap, penelitian ini dapat memberikan manfaat bagi berbagai kalangan, termasuk:

1. Bagi Perusahaan “Executive Laundry”

Hasil penelitian ini diharapakan dapat menjadi pertimbangan Executive Laundry dalam menentukan harga jual jasa laundry.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat menjadi tambahan koleksi perpustakaan dan tambahan bacaan ilmiah bagi mahasiswa Universitas Sanata Dharma terutama yang akan mempelajari lebih dalam tentang topik ini.

3. Bagi Penulis

Hasil penelitian ini sebagai sarana untuk menambah wawasan dan sebagai sarana untuk mendapatkan gelar sarjana akuntansi.

E. Sistematika Penelitian

Sistematika penulisan dimaksudkan untuk memberikan gambaran secara keseluruhan dalam penulisan skripsi. Adapun sistematika penulisan adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini berisi mengenai latar belakang masa;ah, rumusan masalah, tujuan dari penelitian, manfaat penelitian, dan sistematika penelitian.

BAB II : TINJAUAN PUSTAKA

Dalam bab ini berisi mengenai hasil dari landasan teori yang relevan dengan penentuan harga pokok jasa menggunakan metode ABC dan penetapan harga jual jasa

laundry menggunakan cost plus pricing.

BAB III : METODE PENELITIAN

Dalam bab ini berisi mengenai jenis penelitian, tempat dan waktu penelitian, subjek penelitian, objek penelitian,

data yang dibutuhkan, metode pengumpulan data, dan teknik analisis data.

BAB IV : GAMBARAN UMUM EXECUTIVE LAUNDRY

Dalam bab ini berisi mengenai keadaan Executive Laundry secara umum yang meliputi sejarah Executive Laundry, tahapan laundry, jenis laundry, dan hotel yang bekerja sama.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini berisi mengenai hasil dari penelitian yang dilakukan meliputi pengolahan data, analisis data hasil penelitian, dan pembahasan dari rumusan masalah.

BAB VI : PENUTUP

Dalam bab ini berisi mengenai kesimpulan keterbatasan penelitian, dan saran yang diambil dari bab analisis data dan pembahasan.

6

1. Definisi Jasa

Jasa adalah suatu produk yang tidak dapat dilihat wujudnya tetapi dapat dirasakan oleh konsumen hasilnya. Contoh perusahaan jasa adalah usaha laundry, produk yang dijual tidak dapat dilihat wujudnya, karena jika konsumen menyerahkan kebaya untuk di-laundry maka perusahan akan mengembalikan kebaya seperti semula sehingga dapat dikatakan produk yang dihasilkan tidak dapat dilihat wujudnya tetapi konsumen dapat merasakan baju yang bersih dan harum.

Menurut Rudianto (2006: 13), perusahaan jasa yaitu perusahaan yang produknya adalah yang bersifat non-fisik. Produk utama dari perusahaan semacam ini adalah pelayanan dalam bidang tertentu yang diberikan kepada langganannya. Menurut Siregar (2013: 49), jasa merupakan pekerjaan atau aktivitas yang dilakukan untuk pelanggan. Jasa juga merupakan pekerjaan atau aktivitas yang dilaksanakan oleh pelanggan dengan menggunakan produk atau fasilitas perusahaan.

Menurut Salman dan Farid (2016: 32), Jasa adalah tugas atau aktivitas yang dilakukan bagi pelanggan tertentu, atau aktivitas atau tugas yang dilakukan oleh pelanggan dengan menggunakan fasilitas organisasi.

2. Fitur Jasa

Menurut Siregar (2013: 50), produk barang dan jasa memiliki

fitur yang berbeda. Berikut fitur jasa dan dampak dimensi tersebut terhadap akuntansi manajemen:

a. Kewujudan

Berdasarkan kewujudan dikarenakan jasa tidak berwujud, maka jasa tidak dapat disimpan. Jasa rentan terhadap peniruan karena tidak ada perlindungan paten. Jasa tidak dapat ditampilkan dan kadang sulit ditentukan harganya. Dampak dimensi ini terhadap akuntansi manajemen adalah tidak ada persediaan, perlu pengaturan kode etik, perlu deskripsi naratif jasa, dan pembebanan biaya menjadi lebih rumit.

b. Daya Tahan

Manfaat jasa dapat segera hilang setelah digunakan. Jasa yang sejenis sering kali diberikan secara berulang-ulang bahkan kepada pelanggan yang sama. Isu akuntansi manajemennya adalah bahwa persediaan tidak ada dan perlu pembuatan standar agar terdapat konsistensi dalam pemberian jasa.

c. Keterpisahan

Terkadang jasa diberikan kepada pelanggan, sementara pelanggan itu sendiri tidak terlibat dalam proses produksi jasa tersebut, misalnya jasa asuransi. Namun, ada jasa yang diproduksi secara bersama-sama antara pelanggan dan perusahaan menggunakan fasilitas perusahaan, misalnya sewa mobil.

Konsistensi kualitas diperlukan untuk setiap jasa dan biaya dihitung kepada masing-masing pelanggan.

d. Heterogenitas

Jenis jasa sangat heterogen. Perusahaan perlu mengukur dan meningkatkan produktivitas dan kualitas antar jenis jasa.

B. Usaha Laundry 1. Definisi Laundry

Menurut Richard Sihite dalam bukunya Laundry and Dry

Cleaning (2000: 20), laundry adalah proses pencucian menggunakan

media pembasahannya dengan air, dalam arti bahwa tekstil tersebut akan basah terkena air. Menurut Onat dan Anitsal (2014: 155),

laundry dapat dikategorikan ke dalam jenis jasa “possession processing services”, di mana tindakan nyata dilakukan terhadap

milik orang lain.

Laundry adalah pelayanan jasa dibidang pencucian tekstil,

karpet, boneka, sofa (tergantung penyedia jasa laundry menyediakan jasa pencucian apa saja) yang pada awalnya kotor, berbau menjadi lebih bersih dan harum. Harga jasa cuci sudah ditetapkan oleh penyedia jasa laundry dan biasanya waktu penyelesaian dapat disesuaikan dengan kesepakatan oleh pihak penyedia jasa dan konsumen diawal penyerahan barang.

2. Jenis-jenis Usaha Laundry

Usaha laundry sendiri dapat dibagi ke dalam beberapa jenis, yaitu: a. Laundry Komersial

Beroperasi di sektor swasta dengan melayani cucian seperti hotel, rumah makan, pengiriman dan pengangkutan, domestik atau umum, panti jompo, rumah sakit, klinik. Produk yang dilayani meliputi sprei dan sarung bantal, alas kasur, handuk, selimut,

rolling towel, taplak meja, napkin, pakaian pribadi.

b. Laundry Industrial

Beroperasi di sektor swasta dan tekstil yang menangani cucian seperti pabrik-pabrik dan sumber industri lain, kantor super market, toko eceran, pusat pelayanan. Produk yang dilayani meliputi pakaian pelindung (seperti baju kerja, celemek, seragam, sarung tangan), barang keselamatan yang mencakup sarung tangan, helm, kain tetesan pelukis, lapisan tempat duduk, kain lap atau kain untuk pengepelan lantai.

c. Laundry rumah sakit

Melayani cucian yang meliputi rumah sakit, klinik, jasa mengenai gigi, jasa perawatan anak, panti jompo, institusi kesehatan mental, pusat pelayanan kesehatan umum. Produk yang dilayani umumnya meliputi berbagai material yang mencakup bangsal umum, seragam operasi, kebutuhan rumah sakit yang bersifat khusus, pakaian pasien.

d. Laundry on-premises (instansi pribadi)

Umumnya beroperasi di hotel tersendiri, industri, rumah sakit, dan industri pabrik. Jasa yang disediakan digunakan untuk keperluan internal.

e. Laundry koin

Umumnya dijalankan oleh perorangan atau instansi kecil seperti apartemen, rumah susun. Dari penjelasan jenis-jenis laundry yang diakses dari web freshlab chemical laundry by simply fresh dapat diketahui jenis usaha laundry di Executive Laundry termasuk jenis

laundry komersial.

C. Biaya

1. Definisi Biaya

Biaya adalah pengorbanan untuk mencapai tujuan saat ini atau di masa yang akan datang yang diukur dalam satuan uang. Menurut Dunia (2012: 22), biaya (cost) adalah pengeluaran-pengeluaran atau nilai pengorbanan untuk memperoleh barang atau jasa yang berguna untuk masa yang akan datang, atau mempunyai manfaat melebihi satu periode akuntansi.

Menurut Salman dan Farid (2016: 28), biaya (kos) adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang bagi organisasi. Menurut Dewi dan Kristanto (2015: 10), biaya

adalah sumber daya yang dikorbankan atau dilepaskan untuk mencapai tujuan tertentu di masa depan.

2. Klasifikasi Biaya

Menurut Riwayadi (2014: 17-23), biaya diklasifikasikan menjadi

tiga dengan dasar yang berbeda-beda:

a. Klasifikasi Biaya Berdasarkan Kemudahan Penelusuran 1) Biaya Langsung

Biaya langsung adalah biaya yang dapat secara mudah dan akurat ditelusuri ke objek biaya. Misalnya untuk usaha laundry objek biayanya adalah karpet, maka plastik pembungkus yang dipakai ketika karpet sudah selesai di-laundry merupakan biaya langsung karena jumlah meter plastik yang digunakan untuk membungkus karpet dapat ditentukan secara mudah.

2) Biay a Tidak Langsung

Biaya tidak langsung adalah biaya yang tidak dapat secara mudah dan akurat ditelusuri ke objek biaya, karena biayanya dikonsumsi secara bersama oleh beberapa objek biaya. Penulis kembali memberi contoh dengan objek biaya karpet, maka contoh biaya tidak langsungnya adalah biaya listrik, biaya penyusutan pabrik.

b. Klasifikasi Biaya Berdasarkan Fungsi Utama Organisasi 1) Biaya Produksi

Biaya produksi adalah biaya yang berhubungan dengan fungsi produksi. Fungsi produksi adalah fungsi yang mengolah bahan baku menjadi barang jadi. Untuk menghasilkan produk diperlukan bahan baku langsung, tenaga kerja langsung, tenaga kerja tidak langsung, bahan penolong, dan fasilitas seperti gedung, mesin, listrik, dan peralatan lainnya. Karena biaya yang berkaitan dengan tenaga kerja tidak langsung, bahan penolong, dan fasilitas yang digunakan umumnya tidak dapat secara mudah dan akurat ditelusuri ke produk, biaya ini diklasifikasikan sebagai biaya tidak langsung produk atau istilah umumnya dikenal dengan biaya overhead pabrik. Dapat disimpulan biaya produksi terdiri atas biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Biaya bahan baku langsung ditambah dengan biaya tenaga kerja langsung disebut biaya utama (prime cost) karena biaya ini merupakan komposisi biaya terbesar dalam struktur biaya produksi, terutama perusahaan yang menggunakan banyak tenaga kerja manusia untuk produksi. Biaya tenaga kerja langsung ditambah dengan biaya overhead pabrik disebut biaya konversi, karena biaya ini digunakan untuk mengubah bahan baku menjadi barang jadi.

2) Biaya Pemasaran

Biaya pemasaran adalah biaya yang berhubungan dengan fungsi pemasaran. Biaya gaji karyawan pemasaran, biaya iklan, dan ongkos angkut penjualan adalah beberapa contoh biaya pemasaran.

3) Biaya Administrasi dan Umum

Biaya administrasi dan umum adalah biaya yang berhubungan dengan fungsi administrasi dan umum. Biaya nota

laundry, perlengkapan seperti print, pulpen, kertas termasuk

beberapa contoh biaya administrasi dan umum. c. Klasifikasi Biaya Berdasarkan Perilaku Biaya

1) Biaya Tetap

Biaya tetap adalah biaya yang totalnya tetap tanpa dipengaruhi oleh perubahan output aktivitas dalam batas relevan tertentu, sedangkan biaya per unit berubah berbanding terbalik. Misalnya depresiasi mesin laundry Rp1.000.000 perbulan. Jika perusahaan menghasilkan jasa laundry 100 jenis jasa laundry, maka total biaya penyusutan mesin laundry adalah tetap Rp1.000.000 berapapun jasa yang dihasilkan, sedangkan biaya per unitnya Rp10.000 (Rp1.000.0000/100 unit).

2) Biaya Variabel

Biaya variabel adalah biaya yang totalannya berubah secara proporsional dengan perubahan output aktivitas, sedangkan biaya per unitnya tetap dalam biaya relevan tertentu.

Contohnya biaya hanger laundry sebesar Rp500 per hanger. Jika jumlah laundry 1.000 pakaian, maka total biayanya sebesar Rp500.000. Jika jumlah laundry 500 pakaian, maka biaya hanger Rp250.000.

3) Biaya Semivariabel

Biaya semivariabel adalah biaya yang totalnya berubah secara tidak proporsional dengan perubahan output aktivitas, dan biaya per unitnya berubah berbanding terbalik dengan perubahan output aktivitas. Biaya semivariabel mengandung dua unsur biaya, yaitu biaya tetap dan biaya variabel. Contohnya biaya listrik dengan sistem abodemen dan kwh, telepon rumah.

D. Activity Based Costing

1. Definisi Activity Based Costing

Activity based costing system dianggap lebih tepat karena

metode ABC menetapkan biaya berdasarkan aktivitas-aktivitas yang dilakukan perusahaan untuk dapat menghasilkan produk maupun jasa. Menurut Siregar (2013:240), activity based costing system (ABC) merupakan metode penentuan biaya produk yang pembebanan biaya

overhead berdasarkan pada aktivitas-aktivitas yang dilakukan dalam

kaitannya dengan proses produksi.

Menurut Salman dan Farid (2016: 80), activity based costing adalah proses sistem perhitungan biaya yang berfokus pada aktivitas-aktivitas untuk menghasilkan produk. Menurut Dewi (2015: 61),

pengertian Activity Based Costing System, adalah sistem akuntansi yang berfokus pada aktivitas yang dilakukan untuk memproduksi produk.

2. Tujuan Activity Based Costing

Salman dan Farid (2016: 81), berpendapat ada empat tujuan diimplementasikan sistem ABC:

a. Untuk memperbaiki perhitungan biaya produk

b. Untuk mengidentifikasi aktivitas-aktivitas yang tidak bernilai tambah dalam proses produksi dan selanjutnya aktivitas tersebut dikurangi atau dihilangkan.

c. Untuk menyediakan informasi yang dibutuhkan untuk pengambilan keputusan

d. Untuk mengurangi penggunaan sumber daya yang tidak penting.

Dari penjelasan diatas, dapat disimpulkan tujuan dari metode

activity based costing system (ABC) untuk menentukan harga

pokok produk yang lebih tepat atau akurat.

3. Kelebihan Sistem ABC

Menurut Dunia (2012: 329), ada beberapa kelebihan dan kelemahan dalam menggunakan sistem ABC. Kelebihan dari sistem

a. Biaya produk yang lebih akurat, baik pada industry manufaktur maupun industri jasa lainnya khususnya jika memiliki proporsi biaya overhead pabrik yang lebih besar.

b. Biaya ABC memberikan perhatian pada semua aktivitas, sehingga semakin banyak biaya tidak langsung yang dapat ditelusuri pada objek biayanya.

c. Sistem ABC mengakui bahwa aktivitas penyebab timbulnya biaya sehingga manajemen dapat menganalisis aktivitas dan proses produksi tersebut dengan lebih baik (fokus pada aktivitas yang memiliki nilai tambah) yang pada akhirnya dapat melakukan efisiensi dan akhirnya menurunkan biaya.

d. Sistem ABC mengakui kompleksitas dari diversitas proses produksi moderen yang banyak berdasarkan transaksi/transaction based (terutama perusahaan jasa dan manufaktur berteknologi tinggi) dengan menggunakan banyak pemicu biaya (multiple cost drivers). e. Sistem ABC juga memberi perhatian atas biaya variabel yang

terdapat dalam biaya tidak langsung.

f. Sistem ABC cukup fleksibel untuk menelusuri biaya berdasarkan berbagai objek biaya. Baik itu proses, pelanggan, area tanggung jawab manajerial, dan juga biaya produk.

4. Kekurangan Sistem ABC

Namun demikian, menurut Samryn (2012: 161), akuntansi ABC bukanlah sistem akuntansi yang benar-benar lepas dari keterbatasan. Dalam pelaksanaannya minimal sistem ini masih:

a. Tetap memerlukan aturan penetapan alokasi biaya

b. Mengharuskan pengukuran biaya yang tinggi sehubungan dengan banyaknya pusat aktivitas dan banyaknya dasar alokasi biaya yang digunakan.

5. Komponen Akuntansi ABC

Menurut Samryn (2012: 146), untuk mendapatkan hasil pembebanan biaya berdasarkan pendekatan akuntansi ABC terlebih dahulu diperlukan rancangan sistem yang menggambarkan komponen yang digunakan dalam prosedur alokasi biaya overhead sebagai berikut:

a. Daftar Aktivitas.

Aktivitas merepresentasikan tindakan yang dilakukan, atau pekerjaan yang dilaksanakan oleh peralatan atau orang untuk orang lain; biasanya dinyatakan dalam bentuk kata kerja, dan obyek yang menerima tindakan tersebut. Misalnya penjadwalan produksi, memindahkan bahan, inspeksi barang, membeli bahan, merespon pelanggan, meningkatkan produk, memperkenalkan produk baru, dan lain-lain.

b. Dasar Alokasi Biaya Tingkat Aktivitas.

Dasar alokasi ini menghubungkan biaya aktivitas dengan obyek biaya. Menentukan jumlah output yang diperlukan untuk tiap produk, jasa, dan pelanggan dari tiap aktivitas.

c. Pool Biaya Aktivitas.

Pool biaya merupakan aktivitas yang mewakili sekelompok

aktivitas yang memiliki karakteristik secara logis berhubungan dan mempunyai rasio konsumsi yang sama untuk semua produk. Hasil pembagian biaya overhead untuk satu jenis pool biaya dengan kapasitas praktis dari dasar alokasi biaya aktivitas yang berhubungan dengan pool yang bersangkutan disebut tarif pool.

d. Dasar Alokasi Biaya Pada Produk.

Dasar alokasi ini merupakan faktor yang menyebabkan perubahan-perubahan dalam sumber daya terpakai, aktivitas terpakai, biaya dan pendapatan. Dasar alokasi biaya ini merupakan pembagi biaya yang berhubungan langsung dengan produk.

6. Tahapan Pembebanan Biaya Overhead dengan ABC

Siregar (2013: 233), menggambarkan tahapan dalam pembebanan biaya overhead dengan metode ABC:

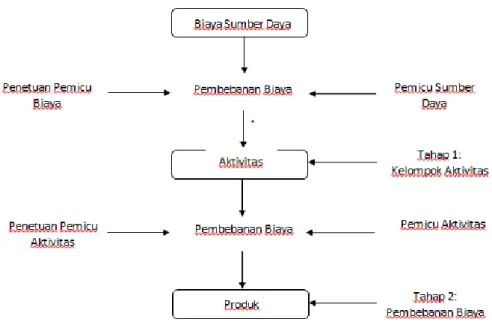

Gambar 2. 1 Tahapan Pembebanan Biaya

Pertama, mengidentifikasi sumber daya dan aktivitas. Dengan menggunakan dasar pemicu konsumsi biaya sumber daya dapat dihitung tarif biaya per unit sumber daya yang dikonsumsi oleh setiap aktivitas atau pusat aktivitas. Selanjutnya, biaya dibebankan ke dalam produk atau jasa dengan mengalikan tarif biaya per unit setiap aktivitas dengan jumlah aktivitas sesungguhnya yang digunakan oleh setiap objek biaya.

7. Tingkat Aktivitas dan Driver Aktivitas

Menurut Riwayadi (2014: 217), aktivitas dapat diklasifikasikan berdasarkan tingkat/hierarki aktivitas, yaitu:

a. Aktivitas Tingkat Unit (unit level activities)

Aktivitas tingkat unit adalah aktivitas yang dilaksanakan setiap kali suatu unit produk dihasilkan. Biaya yang terkait dengan pelaksanaan aktivitas ini disebut biaya tingkat unit (unit level cost). Contoh biaya tingkat unit adalah bahan baku langsung, biaya tenaga kerja langsung, dan biaya pengecekan untuk setiap produk yang dihasilkan. Driver biaya yang digunakan untuk membebankan aktivitas ini ke produk disebut dengan driver unit (unit driver). Contoh driver unit adalah biaya tenaga kerja langsung, biaya bahan baku langsung, jam mesin, dan unit yang dihasilkan.

b. Aktivitas Tingkat Batch (batch level activities)

Aktivitas tingkat batch adalah aktivitas yang dilakukan setiap kali satu kelompok unit (batch) produk dihasilkan. Biaya yang terkait dengan pelaksanaan aktivitas ini disebut biaya tingkat batch

(batch level costs). Contoh biaya tingkat batch adalah biaya

pengecekan berdasarkan sampel, biaya pengesetan mesin, biaya pembelian, dan biaya pemindahan barang. Driver yang digunakan untuk membebankan aktivitas ini ke masing-masing produk disebut dengan driver batch (batch driver). Contoh driver batch adalah lama waktu pengesetan, berapa kali dilakukan pengesetan,

jumlah pengecekan, lama waktu pengecekan, jumlah pesanan produksi, jumlah pesanan pembelian, dan jumlah pemindahan. c. Product Sustaining Activities

Aktivitas tingkat produk (product level activities) aktivitas tingkat produk adalah aktivitas yang dilakukan untuk mendukung masing-masing jenis produk/jasa, dan tidak terkait dengan batch

product yang dihasilkan atau setiap jenis produk yang dihasilkan.

Biaya yang terkait dengan pelaksanaan aktivitas ini disebut biaya tingkat produk (product level cost). Contoh biaya tingkat produk adalah biaya pesanan perubahan rekayasa, pengembangan prosedur pengujian produk, desain produk, promosi dan pembuatan prototipe produk. Driver untuk membebankan aktivitas ini ke produk disebut driver produk. Contoh driver produk adalah lama waktu mendesain, jumlah ragam produk yang dihasilkan, dan jumlah komponen produk yang diperlukan.

d. Facility Sustaining Activities

Aktivitas tingkat fasilitas adalah aktivitas yang dilaksanakan untuk mendukung organisasi secara keseluruhan dan tidak dapat ditelusuri ke masing-masing jenis produk yang dihasilkan. Biaya yang terkait pelaksanaan aktivitas ini disebut biaya tingkat fasilitas (facility level cost). Contoh biaya tingkat fasilitas adalah biaya manajemen pabrik, biaya pengelolaan lingkungan pabrik (landscaping), biaya program pengembangan masyarakat, biaya keamanan, biaya pajak bumi dan bangunan,

serta biaya penyusutan pabrik. Karena fasilitas ini tidak berhubungan dengan produk, biayanya dibebankan ke masing-masing produk dengan menggunakan driver yang arbitrer.

Dari keempat tingkat aktivitas tersebut, jelaslah bahwa aktivitas tingkat unit, aktivitas tingkat batch, dan aktivitas tingkat produk merupakan aktivitas yang berkaitan dengan produk, sedangkan aktivitas tingkat fasilitas merupakan aktivitas yang tidak berhubungan dengan produk dan dialokasikan ke produk dengan metode alokasi.

E. Harga Jual

1. Definisi Harga

Menurut Samryn (2012: 348), harga merupakan salah satu jenis informasi penting yang diterima pelanggan tentang suatu produk atau jasa. Menurut Sunarya (2011: 241), harga merupakan sejumlah nilai (dalam mata uang) yang harus dibayar oleh konsumen untuk membeli atau menikmati barang atau jasa yang ditawarkan. Strategi harga yang salah akan berakibat fatal terhadap produk atau jasa yang ditawarkan dan berakibat tidak lakunya produk atau jasa tersebut di pasar. Kenaikkan harga dengan kualitas yang sama dapat berpengaruh terhadap jumlah terjualnya produk.

2. Faktor Penetapan Harga Jual

Menurut Samryn (2012: 348), ada beberapa faktor-faktor yang mempengaruhi penetapan harga jual:

a. Faktor utama dari luar termasuk pesaing dan pelanggan.

b. Faktor lain dari luar perusahaan yang harus dipertimbangkan seperti target pasar, tingkat persaingan, heterogenitas produk, dan elasitas harga atau ukuran volume permintaan atas barang jika terjadi perubahan harga jual.

c. Faktor non-ekonomi seperti peraturan perundang-undangan yang relevan juga perlu dipertimbangkan dalam menetapkan harga jual.

3. Modifikasi Harga

Sunarya (2011: 242) mengatakan modifikasi harga atau diskriminasi harga dapat dilakukan melalui:

a. Menurut Pelanggan

Harga dibedakan berdasarkan pelanggan utama (primer) dan atau pelanggan kedua (sekunder). Pelanggan utama adalah pelanggan yang loyal dan memenuhi kriteria yang telah ditetapkan. Biasanya, harga diputuskan lebih murah dibandingkan harga pelanggan kedua.

b. Menurut Bentuk Produk

Harga ditetapkan berdasarkan bentuk atau ukuran atau kelebihan-kelebihan yang dimiliki oleh suatu produk.

c. Menurut Tempat

Harga ditetapkan berdasarkan Negara, lokasi, atau wilayah produk atau jasa tersebut ditawarkan. Hal ini dilakukan karena setiap wilayah atau daerah memiliki daya beli dan kondisi persaingan tersendiri.

d. Menurut Waktu

Harga produk ditetapkan berdasarkan periode atau masa tertentu. Harga dapat diubah pada jam-jam tertentu (contoh pulsa telepon jam padat atau sibuk lebih mahal dibandingkan jam sepi, hari-hari tertentu (fix season).

F. Cost Plus Pricing

Menurut Krismiaji (2011: 325-326), pendekatan umum dalam penentuan harga jual adalah menambahkan angka perkiraan laba (markup) pada angka harga pokok. Markup biasanya berupa persentase tertentu dari harga pokok produk. Pendekatan ini disebut dengan cost

plus pricing karena persentase markup yang telah ditentukan di muka

ditambahkan pada angka harga pokok untuk menentukan harga jual. Dengan demikian harga jual dapat ditentukan dengan rumus sebagai berikut:

25

Jenis penelitian yang peneliti gunakan adalah studi kasus. Menurut Hermawan (2009: 21), studi kasus merupakan penelitian di mana peneliti menggali suatu fenomena tertentu (kasus) dalam suatu waktu dan kegiatan (program, even, proses, institusi, atau kelompok sosial), serta mengumpulkan informasi yang rinci dengan menggunakan berbagai prosedur pengumpulan data selama suatu periode tertentu.

B. Tempat dan Waktu Penelitian

Penelitian dilakukan di Executive Laundry, Jalan Cendrawasih No. 6, Sawah Lama, Ciputat, Kota Tangerang Selatan, Banten. Penelitian dilakukan mulai bulan Desember 2017- Februari 2018.

C. Subjek Penelitian

1. Pemilik Executive Laundry 2. Karyawan Executive Laundry 3. Bagian Administrasi

4. Sopir dan Kurir

D. Objek Penelitian

Objek dalam penelitian ini adalah penetapan harga jual jasa menggunakan cost plus pricing yang kos (harga pokoknya) dihitung dengan metode ABC.

D. Data yang Dibutuhkan

Untuk mendukung penelitian, maka data yang dibutuhkan dalam penelitian ini adalah:

1. Jumlah jasa yang terjual selama bulan Desember

2. Jumlah pemakaian detergent, oxalic, softener, downy, pemutih, pewangi, kayu, bensin, plastik 60cm x 100cm, plastik 40cm x 60cm, plastik 35cm x 50cm selama bulan Desember 2017.

3. Harga perolehan, masa manfaat, dan nilai residu mesin cuci, mesin

spinner, mesin oven, strika, mesin press, mesin boiler, mobil, dan

bangunan.

4. Biaya pemakaian listrik bulan Desember 2017.

5. Biaya gaji empat karyawan laundry hotel, kurir, sopir, dan satu bagian administrasi bulan Desember 2017.

6. Beban penjualan dan administrasi, laba usaha, harga pokok penjualan selama bulan Agustus 2016 – Agustus 2017.

F. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Wawancara

Peneliti melakukan wawancara dengan pemilik Executive Laundry, karyawan Executive Laundry bagian laundry hotel, bagian administrasi, sopir, dan kurir Executive Laundry. Menurut Sanusi (2011: 105), wawancara merupakan teknik pengumpulan data yang

menggunakan pertanyaan secara lisan kepada subjek penelitian. Pada saat mengajukan pertanyaan, peneliti dapat berbicara berhadapan langsung dengan responden atau bila hal itu tidak mungkin dilakukan, juga bisa melalui alat komunikasi, misalnya pesawat telepon.

2. Observasi

Menurut Sanusi (2011: 111), observasi merupakan cara pengumpulan data melalui proses pencatatan perilaku subjek (orang), objek (benda) atau kejadian yang sistematik tanpa adanya pertanyaan atau komunikasi dengan individu-individu yang diteliti. Observasi meliputi segala hal yang menyangkut pengamatan aktivitas atau kondisi perilaku maupun nonperilaku. Peneliti melakukan observasi terhadap catatan jumlah jasa laundry yang laku terjual selama bulan Desember, dan peneliti juga melakukan observasi proses laundry. 3. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan cara mengumpulkan data melalui dokumen-dokumen Executive Laundry mengenai data yang terkait dengan masalah yang diteliti. Seperti jumlah jasa yang terjual, jumlah pemakaian bahan baku, daftar harga jasa laundry.

G. Teknik Analisis Data

Teknik analisis yang digunakan pada penelitian ini adalah metode analisis deskriptif komparatif yang menunjukkan dan membandingkan harga jasa laundry yang berlaku di Eecutive Laundry dibandingkan dengan

perhitungan cost-plus pricing, yang harga pokok dihitung dengan metode

ABC. Adapun langkah-langkah analisis data yang dilakukan adalah:

1. Mengidentifikasi aktivitas yang berhubungan dengan penentuan biaya jasa laundry di Executive Laundry.

2. Mengklasifikasikan aktivitas ke dalam berbagai level aktivitas. 3. Membebankan biaya untuk masing-masing aktivitas.

4. Mengidentifikasi cost driver dan menentukan biaya per unit cost driver dengan tiap aktivitasnya. Untuk menentukan biaya per unit dihitung dengan rumus:

5. Membebankan biaya-biaya aktivitas ke jasa laundry berdasarkan konsumsi aktivitas jasa. Pembebanan dapat dihitung dengan cara:

6. Menghitung markup berdasarkan harga pokok produksi. Persentase

markup atas dasar bahan langsung dihitung dengan rumus:

7. Menghitung harga jual dengan metode cost plus pricing. Harga jual dapat dihitung dengan rumus:

Tarif per aktivitas cost driver = Total biaya Aktivitas Cost Driver

Harga Jual = Harga Pokok + (Persentase markup x Harga Pokok)

Overhead dibebankan = Biaya pembebanan per aktivitas x Konsumsi sumber daya

Markup (harga pokok produksi) = Beban penjualan dan administrasi + laba usaha Harga pokok penjualan

29

Executive Laundry dibuka sejak tanggal 01 Juni 2015. Lokasi Executive Laundry di Jalan Cendrawasih No. 6, Sawah Lama, Ciputat, Kota Tangerang Selatan, Banten. Bapak Bambang Prikesit selaku pemilik usaha, saat ini mempekerjakan 30 karyawan yang dibagi dua shift. Shift pertama yaitu pagi jam operasional 08:00 – 17:00 WIB mengerjakan

laundry dari agen dan counter. Shift ke dua malam pukul 19:00 WIB

hingga pekerjaan selesai untuk mengerjakan laundry khusus hotel. Luas bangunan Executive Laundry kurang lebih 1 hekter.

Executive Laundry memiliki 40 agen yang tersebar di daerah Tangerang. Agen mendapatkan keuntungan 20% dari penjualan untuk

laundry satuan dan 10% untuk laundry kiloan. Tidak hanya agen, untuk

meningkatkan penjualan Executive Laundry memiliki delapan counter pribadi yang tersebar di daerah Tangerang. Mengingat teknologi semakin maju dan maraknya media sosial, Executive Laundry mempromosikan jasa mereka melalui instagram @ExecutiveLaundry. Potongan harga, bebas biaya jemput dan antar menjadi promosi yang pernah dicantumkan di Instagram untuk laundry satuan dan kiloan. Sedangkan untuk laundry khusus hotel selalu mendapatkan fasilitas layanan pengambilan dan pengembalian laundry.

Executive Laundry bekerja sama dengan lima hotel di daerah blok M. Harga setiap jasa dari masing-masing hotel berbeda-beda. Perbedaan harga terjadi karena deal antar hotel yang berbeda. Pertimbangan jenis kain, ketebalan kain, sampai tingkat keharuman dijadikan acuan penetapan harga oleh masing-masing hotel. Akan tetapi penetapan harga dan kontrak kerja sama ditentukan dan disetujui oleh pihak hotel dan pihak Executive Laundry. Sehingga tidak ada alasan untuk berhenti kerja sama dan telat bayar karena semua sudah tertulis dalam kontrak kerja sama. Pembayaran atas jasa yang digunakan dibayar satu bulan sekali setiap awal bulan berikutnya paling lambat tanggal lima.

Jumlah karyawan Executive Laundry shift pagi berjumlah 24 orang, delapan orang menjaga counter, dua orang khusus laundry karpet, satu orang sopir, sisanya membantu operasional laundry. Karyawan dituntut dapat bekerja sama dan dapat bekerja disemua bagian. Misalnya bagian packaging terkadang membantu bagian strika dan sebaliknya. Shift malam berjumlah enam orang, empat orang bekerja sama menyelesaikan kain kotor menjadi bersih. Dua orang bekerja sama mengambil kain kotor dan mengantarkan kembali kain kotor ke setiap hotel. Pukul 14:00-15:00 sopir dan kurir mengambil barang dihotel melakukan pengecekan dan pencatatan barang yang akan di-laundry. Sekitar pukul 07:00-08:00 keesokan harinya kurir dan sopir mengantar kain yang sudah di-laundry.

Selain fasilitas pengambilan dan pengembalian kain untuk laundry hotel, mesin yang canggih dengan muatan yang besar menjadi kekuatan Executive Laundry. Terdapat tiga mesin cuci dengan muatan hingga 100 kilogram. Satu mesin spinner dengan kecepatan tinggi. Tiga mesin oven yang terhubung dengan boiler untuk penguapan, sehingga tidak membuat kain kasar dan mudah rusak. Tiga alat strika yang terhubung dengan

boiler, sehingga kain cepat rapih dalam hitungan detik. Satu mesin press

untuk menstrika sprei dan sarung bantal yang tidak terlalu tebal. Satu mesin boiler yang membantu pengambilan uap untuk mesin oven dan strika. Serta mesin jet spinner khusus untuk karpet.

B. Tahapan Laundry Executive Laundry

1.`Pengambilan cucian kotor

Kurir dan sopir Executive Laundry bekerja sama mengambil kain kotor di lima hotel yang lokasinya berdekatan. Kain kotor diambil sekitar jam 14:00-15:00 menggunakan mobil grand max. Ketika sampai di hotel kurir dan sopir menemui bagian house keeping. Sopir dan kurir membawa lima kantong besar yang memiliki warna yang berbeda dan terdapat tulisan nama hotel di masing-masing kantong berukuran besar. Kantong tersebut digunakan untuk menyimpan kain kotor masing-masing hotel. Setelah dilakukan pengecekan dan pencatatan jumlah kain dan jenis kain yang akan di-laundry, kurir dan sopir menuju hotel selanjutnya dan akan melakukan aktivitas yang sama pada setiap hotel. Jika semua kain kotor sudah diambil, kurir dan sopir akan kembali ke

Executive Laundry. Waktu mereka sampai tergantung keadaan jalan dan aktivitas mereka di hotel. Biasanya kurir dan sopir sampai pukul 18:00 – 19:00 WIB.

2. Proses Pencucian

Setelah kain kotor sampai akan dilakukan pencucian mulai dari hotel D’cozy, Losari 1, Losari 2, Griyadi, Sare. Pencucian dilakukan dari jumlah laundry yang banyak. Pencucian dilakukan sampai selesai agar kain tidak tercampur. Tahapan mencuci dimulai dengan memasukkan kain kotor ke dalam mesin, lalu masukkan air hingga terendam dan putar mesin sekitar 2-5 menit tergantung banyaknya kain, lalu buang air dan masukkan kembali air hingga terendam beserta

detergent dan pemutih lalu putar mesin lama waktunya mesin berputar

tergantung jumlah kain. Setelah itu buang air dan masukkan kembali air hingga terendam beserta oxalic dan softener lalu putar mesin sesuai dengan kebutuhan dan buang air. Setelah itu masukkan kembali air hingga terendam dan putar mesin untuk bilas sisa sabun.

3. Proses Spinner

Setelah kain sudah selesai dibilas, kain dimasukkan ke dalam mesin spinner untuk meghilangkan air yang ada di kain. Lama waktu

spinner berputar tergantung jumlah kain dan jenis kain yang

4. Proses Oven

Tahap selanjutnya yaitu oven, oven berguna untuk mengeringkan kain yang telah dihilangkan airnya menggunakan spinner. Oven menggunakan uap yang keluar dari boiler. Terdapat pipa yang menghubungkan antara uap yang keluar dari boiler ke tiga mesin oven. Lama waktu oven tergantung jumlah kain dan jenis kain yang di-oven. Untuk handuk saat proses oven akan disemprotkan downy sebagai pewangi handuk, penyemprotan dilakukan ketika proses oven sudah hampir selesai.

5. Proses Melipat

Setelah kain kering, beberapa jenis kain dilipat untuk mempermudah tahap setrika dan packaging. Jenis kain yang dilipat yaitu, bed sheet single, bed sheet double, bath towel, bath mat, pillow

case, duve single, duve double, inner duve double, table cloth, blanket, bed pad.

6. Proses Setrika

Tidak semua kain melalui tahap setrika, karena ada jenis kain yang tidak bisa disetrika. Executive Laundry menggunakan strika uap, uap dihasilkan dari mesin boiler. Berikut ini jenis kain yang melalui proses setrika: bed sheet single, bed sheet double, pillow case, duve

7. Proses Pressing

Pressing fungsinya sama seperti setrika membuat kain terlihat

lebih rapih. Tetapi tidak semua jenis kain dapat di-press. Executive Laundry menggunakan mesin press untuk bed sheet single, bed sheet

double, dan pillow case untuk hotel Losari 1 dan Losari 2, karena jenis

kain tidak terlalu tebal.

8. Proses Packaging

Proses packaging termasuk menyemprotkan pewangi ke masing-masing kain tetapi tidak semua kain disemprot dengan pewangi. Berikut ini jenis kain yang disemprotkan pewangi: bed sheet single, bed sheet

double, pillow case, duve single, duve double, cussion pillow, pillow protector, bed runner, inner duve double, blanket, bed pad, shower curtain.

9. Pengantaran Laundry

Setelah melalui tahapan laundry, kain yang sudah bersih diantarkan kembali ke hotel. Biasanya kurir dan sopir berangkat dari Executive Laundry pukul 07:00-08:00 WIB mengantarkan laundry ke hotel. Ketika sampai di hotel bagian house keeping akan melakukan pengecekan bersama dengan kurir apakah kain yang di-laundry sesuai atau tidak. Jika ada yang tidak sesuai karyawan Executive Laundry akan bertanggungjawab menggantikan jika hilang atau rusak.

C. Jenis Laundry Executive Laundry

Berikut ini jasa yang diberikan Executive Laundry untuk ke lima Hotel: Tabel 4. 1Jenis Laundry Executive Laundry

D. Hotel yang Bekerja Sama

Executive Laundry bekerja sama dengan lima hotel yang berlokasi:

Hotel D’cozy: Jl. Sultan Hasanudin No.57, RT.2/RW.1, Melawai, Kebayoran. Baru, Kota Jakarta Selatan, Daerah Khusus Ibukota Jakarta.

Hotel Griyadi: Jl. Sultan Hasanudin No.43, RT.6/RW.2, Melawai, Kebayoran Baru, Kota Jakarta Selatan, Daerah Khusus Ibukota Jakarta.

No. Nama Barang Keterangan

1 Bed Sheet Single Sprei Untuk Tempat Tidur Kapasitas Satu Orang 2 Bed Sheet Double Sprei Untuk Tempat Tidur Berukuran Besar 3 Bath Towel Handuk

4 Bath Mat Keset Kaki Kamar Mandi (Bahan Seperti Handuk) 5 Pillow Case Sarung Bantal Dan Guling

6 Duve Single Kain alas Spring Bed Untuk Tempat Tidur Kapasitas Satu Orang 7 Duve Double Kain Spring Bed Untuk Tempat Tidur Berukuran Besar

8 Cotton Mop Pel Lantai

9 Cloth Lap (Bahan Seperti Handuk) 10 Lobby Duster Pel Zigzag

11 Cussion Pillow Sarung Bantal Kecil

12 Pillow Protector Bantal Untuk Dikolam Renang 13 Bed Runner Hiasan Tempat Tidur

14 Inner Duve Double Alas Tempat Tidur (bahan lebih tebal dari pada kain) 15 Table Cloth Taplak Meja

16 Express Bath Towel Cuci Cepat Handuk 17 Shower Curtain Gorden Kamar Mandi 18 Blanket Selimut

Hotel Losari 1: Jl. Panglima Polim Raya No. 3, Jakarta, Daerah Khusus Ibukota Jakarta.

Hotel Losari 2: Jl. Sultan Hasanudin No.30 , Kebayoran Baru, Kota Jakarta Selatan, Daerah Khusus Ibukota Jakarta.

Hotel Sare: Jalan Sultan Hasanudin No.46, Blok M, Kebayoran Baru, Kota Jakarta Selatan, Daerah Khusus Ibukota Jakarta.

37

A. Penentuan Harga Jual Menggunakan Metode Cost Plus Pricing

Langkah-langkah yang digunakan dalam menentukan harga jual

laundry dengan menggunakan metode cost plus pricing yang kosnya

dihitung dengan metode activity based costing system:

1. Pengidentifikasian Aktivitas

Pengidentifikasian aktivitas dilakukan dengan cara wawancara dan mengamati langsung proses dari barang kotor tiba di Executive Laundry hingga barang siap diantar ke hotel. Sehingga dapat diketahui dan ditentukan aktivitas apa sajakah yang menimbulkan biaya pada Executive Laundry. Tabel mengenai daftar aktivitas disajikan pada tabel 5.1 disatukan dengan tabel klasifikasi aktivitas

2. Pengklasifikasikan Aktivitas ke dalam Berbagai Level Aktivitas.

Setelah mengidentifikasi daftar aktivitas langkah selanjutnya adalah mengklasifikasikan aktivitas ke dalam level. Aktivitas dapat digolongkan dalam empat kategori yaitu: aktivitas tingkat unit, aktivitas tingkat batch, aktivitas tingkat produk, dan aktivitas tingkat fasilitas. Dalam tabel 5.1 disajikan klasifikas aktivitas Executive Laundry dan daftar aktivitas.