ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI

PREFERENSI NASABAH BANK SYARIAH

(Studi Kasus Pada Bank Mega Syariah KCP Panglima Polim)

SkripsiDiajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Sebagian Syarat Untuk Meraih Gelar Sarjana Ekonomi

FINNA PUTRI BARNA

NIM: 106081002414JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PREFERENSI NASABAH BANK SYARIAH

(Studi Kasus Pada Bank Mega Syariah KCP Panglima Polim)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh

FINNA PUTRI BARNA

NIM:106081002414

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni

Titi Dewi W. SE., MSi

NIP. 19690203 200112 1 003

NIP.19731221 200501 2 002

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Selasa Tanggal 21 Bulan Desember Tahun Dua ribu Sepuluh telah dilakukan

Ujian Skripsi atas nama Finna Putri Barna NIM: 106081002414 dengan judul skripsi

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PREFERENSI

NASABAH BANK SYARIAH (Studi Kasus Pada Bank Mega Syariah KCP

Panglima Polim). Memperhatikan penampilan mahasiswa tersebut selama ujian

berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada jurusan Manajemen Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 21 Desember 2010

Tim Penguji Ujian Skripsi

Prof. Dr. Ahmad Rodoni, MM

Titi Dewi W, SE., Msi

Ketua Sekretaris

Prof. Dr. Abdul Hamid, MS Hemmy Fauzan, SE., MM

Penguji Ahli 1 Penguji Ahli 2

i

DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI

1. Nama : Finna Putri Barna

2. Tempat & tanggal lahir : Banjarnegara, 23 Agustus 1988

3. Alamat : Perumahan Mutiara Garuda Blok E6/13 . Teluknaga Tangerang 15510

4. No. Telp. : (021) 55930050 / 085695479448

II. PENDIDIKAN

1. SD : SDN 04 Kampung Melayu Timur

2. SMP : MTs Daar El-Qolam Gintung Jayanti 3. SMA : SMA Daar El-Qolam Gintung Jayanti 4. S1 : Universitas Islam Negeri Jakarta

III. Pengalaman Organisasi

1. SMA : Bendahara Ekstrakurikuler Kesenian . (2005-2006)

2. BEM : Panitia Propesa BEM Jurusan, Divisi peralatan . (2008-2009)

IV. Latar Belakang Keluarga

1. Ayah : Yusran Effendi

2. Tempat & tanggal lahir : Palembang, 20 Mei 1961

3. Alamat : Perumahan Mutiara Garuda Blok E6/13 . Teluknaga Tangerang 15510

4. No. Telp. : (021) 55930050

5. Ibu : Sulistifarin Adi

6. Tempat & tanggal lahir : Banyumas, 24 April 1965

7. Alamat : Perumahan Mutiara Garuda Blok E6/13 . Teluknaga Tangerang 15510

ii

ABSTRACT

This research aims to analyze some factors which determine customers preferences to use Islamic banking products and services. This research uses primary data. Samples in this research taken from 100 respondents using interview method to the customers of Panglima Polim Mega Syariah Bank Branch. To analyze this research, the writer uses factor analysis for the analytical tool using SPSS program version 17.0.

The results of this study showed that there was seven factors that affect customer preference for using the products and services of Islamic banks, they are: human resource factor, sharia factor, location factor, factor of attitude toward the fatwa, social factor, factor of products and facilities, and brand factor.

From seven factors, human resource factor is a dominant factor influencing customer preferences for using products and services of Islamic bank. This factor consists of 5 variables, namely: fast service of bank’s employee, Friendly service of bank’s employee, Satisfactory service of bank’s employee, Patience of bank’s employee in serving customers, and Bank Mega Syariah is a PARA Group’s member which has a good reputation.

iii ABSTRAK

Penelitian ini dilakukan untuk menganalisis faktor-faktor yang mempengaruhi preferensi nasabah untuk menggunakan produk dan jasa bank syariah. Data yang digunakan dalam penelitian ini adalah data primer. Dalam penelitian ini diambil sampel sebanyak 100 responden dengan metode wawancara terhadap nasabah BSMI KCP Panglima Polim. Untuk menganalisis penelitian ini penulis menggunakan sebuah alat analisis yaitu analisis faktor, dan pengolahan data menggunakan SPSS Versi 17.0.

Hasil penelitian ini menunjukkan bahwa terdapat tujuh faktor yang mempengaruhi preferensi nasabah untuk menggunakan produk dan jasa bank syariah. Ke tujuh faktor tersebut adalah: faktor SDM, faktor syariah, faktor lokasi, faktor sikap terhadap fatwa, faktor sosial, faktor produk dan fasilitas, dan faktor merek.

iv

KATA PENGANTAR

Alhamdulillahi Rabbil’alamin… Segala puji bagi Allah SWT. atas segala nikmat, rizki, dan pertolongan yang tak pernah ada habisnya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PREFERENSI NASABAH BANK SYARIAH (Studi Kasus pada Bank Mega Syariah KCP Panglima Polim)” ini. Shalawat serta salam semoga selalu tercurah kepada Nabi Besar Muhammad SAW, para sahabat, keluarga dan para pengikutnya.

Penulis menyadari terselesaikannya skripsi ini tidak lepas dari do’a, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan untaian terimakasih kepada pihak-pihak yang telah membantu dalam menyelesaikan skripsi ini:

1. Kepada Dosen Pembimbing I, Bapak Prof. Dr Ahmad Rodoni, yang telah memberikan arahan, bimbingan, motivasi dan semangat yang sangat berarti bagi penulis selama menyusun skripsi ini. Kepada Dosen Pembimbing II, Ibu Titi Dewi SE., MSi yang juga memberikan masukan, dan bimbingan dengan penuh perhatian & kesabaran. Terima kasih banyak.

2. Kepada kedua orang tuaku tercinta, Ibu, terimakasih atas do’a serta perjuangannya, sehingga menambah semangatku untuk terus optimis meraih masa depan yang lebih baik, kepada Bapak yang tidak kenal lelah mencari nafkah dan membiayai penulis hingga penulis dapat melanjutkan pendidikan sampai saat ini, terimakasih banyak, peran kalian sungguh sangat berarti bagi penulis. Kepada kedua adikku tersayang Iyan dan Azhiim, untuk kasih sayang kalian, semangat, dan motivasinya yang berharga bagi penulis. 3. Kepada Dekan, Bapak Prof. Dr. Abdul Hamid, MS beserta Ketua Jurusan

v

4. Kepada seluruh Dosen yang telah mendidik penulis selama di bangku perkuliahan, terimakasih atas ilmu yang telah diberikan dan memacu penulis untuk mencintai ilmu.

5. Kepada seluruh Staff baik di Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, maupun di tingkat Universitas yang telah banyak membantu penulis selama masa akademik.

6. Rasa terimakasih banyak juga penulis haturkan kepada Bapak Krishna selaku

Service Quality and Call Center Departemen Head di Bank Mega Syariah untuk sharing, masukan, serta izinnya, Mbak Yessy terimakasih banyak, Mbak Riyadini selaku Kepala Operasional BSMI KCP Panglima Polim, Mbak Wulan, Mbak Rini, Mbak Yessy 2, Mas Wahyu, Mas Sofyan, Bapak Nurdin, Mas Doni, Mas Martin, dan seluruh kru dan staff BSMI KCP Panglima Polim, terimakasih untuk semua bantuannya selama penulis melaksanakan penelitian.

7. Kepada seluruh sahabat seperjuangan di kelas manajemen C dan Perbankan A, untuk Maya, Poka, Irna, Achy, I’ah, Suty, Milah, Kiki, Ajenk, Atin, Hana, Mira, Ilman, dan Arie terimakasih untuk segala motivasi, dukungan, serta bantuannya. Untuk Adnan yang dengan ikhlas serta sabar meluangkan waktunya untuk mengajarkan & tidak bosan menjawab pertanyaan penulis, terima kasih banyak. Semoga kita semua sukses di masa depan! Amien. 8. Kepada seseorang yang tak kenal lelah men-support, mengingatkan, tempat

berbagi dalam suka duka, Bibar Arosya terimakasih untuk hari-hari yang indah dan penuh warna. Semoga cita-cita kita tercapai. Amien.

9. Terimakasih untuk sahabat-sahabat Adem Ayem, Dini, Anggi, Lidiya, Rani, Kak Julie, Kak Poel, Listya, Rathy, Kak iva, dan semua teman kost lainnya, untuk semangat dan bantuan yang telah diberikan kepada penulis.

vi

Akhirnya, penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang sifatnya membangun. Semoga penelitian yang sederhana ini dapat bermanfaat untuk kita semua. Amien.

Jakarta , Desember 2010

vii DAFTAR ISI

Daftar Riwayat Hidup. ………..… i

Abstract….………..………ii

Abstrak….………..…iii

Kata Pengantar……….…...iv

Daftar Isi………...…...…...vii

Daftar Tabel……….…..…ix

Daftar Gambar………..….…xi

Daftar Lampiran………..……..xii

BAB I. PENDAHULUAN……… ………...1

A. Latar Belakang Masalah………...…...…1

B. Perumusan Masalah Penelitian………...…8

C. Tujuan dan Manfaat Penelitian………...…...9

BAB II. KAJIAN PUSTAKA……….10

A. Perbankan Syariah………...…..10

1. Pengertian Bank Syariah………...10

2. Awal Kelahiran sistem Perbankan Syariah……….…11

3. Perkembangan Bank Syariah di Indonesia………..13

4. Prinsip dan Produk Bank Syariah………...15

5. Perbedaan antara Bank Syariah dan bank Konvensional………...24

6. Keistimewaan Bank Syariah………...29

7. Konsep Bunga di Kalangan Berbagai Agama……….... 32

8. Larangan Riba dalam Al-Qur’an dan As-Sunnah………...38

B. Preferensi………...…..42

C. Perilaku Konsumen………...49

D. Bauran Pemasaran……….……58

viii

F. Kerangka Pemikiran………...73

G. Hipotesis………...……74

BAB III. METODOLOGI PENELITIAN………....75

A. Ruang Lingkup Penelitian………...……75

B. Metode Penentuan Sampel………...…76

C. Metode Pengumpulan Data………...78

D. Metode Analisis Data………...…80

E. Operasional Variabel Penelitian...………...…86

BAB IV. PENEMUAN DAN PEMBAHASAN………....89

A. Sekilas Gambaran Umum Objek Penelitian………..89

1. Sejarah Singkat Perusahaan………..………..89

2. Visi, Misi, dan Nilai-nilai………....90

3. Penghargaan Yang Diraih………..……….91

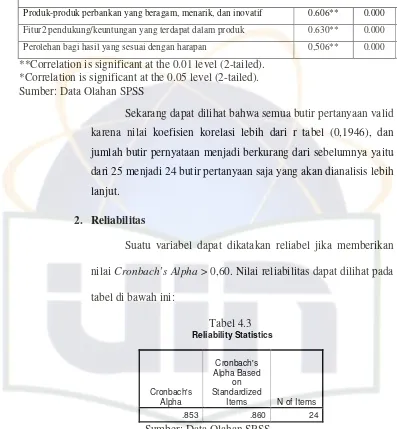

B. Uji Validitas dan Reliabilitas………92

1. Validitas………..………92

2. Reliabilitas………..……….……97

C. Penemuan dan Pembahasan ………...…..98

1. Analisis Deskriptif……….………...…..98

2. Hasil Analisis Faktor……….123

BAB V. KESIMPULAN DAN IMPLIKASI………...176

A. KESIMPULAN………...176

B. IMPLIKASI………...178

ix

DAFTAR TABEL

No. Keterangan Halaman

2.1 Perbandingan antara Bank Syariah dan Bank Konvensional…………...29

2.2 Karakteristik Demografi dan Sub Budaya………. …..55

4.1 Validitas (1)………...94

4.2 Validitas (2)………..…96

4.3 Reliability Statistics……….………….97

4.4 Jenis Kelamin………....98

4.5 Status………....99

4.6 Usia……….100

4.7 Agama……….101

4.8 Pendidikan Terakhir………102

4.9 Pekerjaan………..………...…103

4.10 Pengeluaran Per-bulan………....104

4.11 Memiliki rekening di Bank Lain………105

4.12 Lama Menjadi Nasabah BSMI………...….106

4.13 Rekening yang Paling Sering Digunakan………...…107

4.14 BSMI Terapkan Sistem Bagi Hasil Yang Lebih Adil & menentramkan…….109

4.15 BSMI Gunakan Prinsip-prinsip Syariah Islam Dalam Setiap Praktek Transaksi Perbankan………..…….109

416 Transaksi Perbankan BSMI Bebas Bunga (Riba)………...110

4.17 Investasi atau Pembiayaan BSMI Hanya Untuk Bisnis Yang Halal Dan Baik……….110

4.18 Setuju Dengan Fatwa MUI Bahwa Bunga Bank Haram………111

4.19 Menghindari Bunga Karena Bertentangan Dengan Ajaran Agama…....111

4.20 Nama BSMI Yang Sudah Terkenal & Terpercaya……….112

x

4.22 Pimpinan (Manajemen) Bsmi Terdiri Dari Orang2 Terpercaya &

Profesional………..……….113

4.23 Banyaknya Kantor Cabang Dan Gallery Bsmi Di Berbagai Daerah……….114

4.24 Banyaknya Jaringan ATM BSMI (ATM Bank Mega, BCA, Prima, & ATM Bersama)………....114

4.25 Sarana Pelayanan Transaksi Perbankan Bsmi Yang Lengkap….…...…115

4.26 Pelayanan Pegawai BSMI Yang Cepat……….…..116

4.27 Pelayanan Pegawai BSMI Yang Ramah……….……116

4.28 Pelayanan Pegawai BSMI Yang Tanggap & Memuaskan…………..…117

4.29 Adanya Kesabaran Yang Tinggi Dari Pegawai BSMI Saat Melayani Nasabah………...118

4.30 Lokasi BSMI Yang Strategis………..118

4.31 Lokasi BSMI Yang Mudah Ditemukan………..119

4.32 Gedung (Tempat) BSMI Menarik, Nyaman, & Menyenangkan……….119

4.33 Mendapat Rekomendasi Dari Keluarga……….……….120

4.34 Mendapat Rekomendasi Dari Teman/Relasi……….……..……121

4.35 Produk-produk Perbankan Yang Beragam, Menarik, & Inovatif……...121

4.36 Fitur-fitur Pendukung/Keuntungan Yang Terdapat Dalam Produk…...122

4.37 Perolehan Bagi Hasil Yang Sesuai Harapan……….…..123

4.38 KMO and Bartlett’s Test……….………...124

4.39 Communalities……….………...128

4.40 Total Variance Explained………....134

4.41 Component Matrix(a)………..137

4.42 Rotated Component Matrix(a)………159

xi

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Model Perilaku Pembelian………..……….…….50

2.2 Faktor-faktor yang mempengaruhi Perilaku konsumen………51

2.3 Kerangka Pemikiran……….73

4.1 Jenis Kelamin……….……..98

4.2 Status……….………...99

4.3 Usia………….………....100

4.4 Agama………….………..…..101

4.5 Pendidikan Terakhir……….………...………102

4.6 Pekerjaan………….………..……..103

4.7 Pengeluaran Per-bulan………..…..…104

4.8 Memiliki rekening di Bank Lain……….………..105

4.9 Lama Menjadi Nasabah BSMI………..…….106

4.10 Rekening yang Paling Sering Digunakan……….…..…108

xii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Kuesioner Penelitian………...……...182

2 Jawaban Responden………...186

3 Hasil Uji Validitas 1………...190

4 Hasil Uji Validitas 2……….……..…191

5 Anti-Image Matrices………..…192

6 R Tabel Dengan Signifikansi 5%...193

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada zaman globalisasi seperti sekarang ini, perkembangan dan praktek ekonomi Islam secara internasional maupun nasional semakin membumi. Perkembangan ekonomi Islam di Indonesia ditandai dengan pesatnya kajian dan publikasi mengenai prinsip-prinsip dan praktek-praktek ekonomi syariah. Hal ini terlihat dari semakin pesatnya pertumbuhan lembaga-lembaga keuangan berbasis syariah seperti perbankan syariah, asuransi syariah, pegadaian syariah, koperasi syariah dan lembaga-lembaga keuangan lainnya yang beroperasi berdasarkan prinsip syariah. Dalam membantu perkembangan industri perbankan syariah, Bank Indonesia telah memberikan kemudahan dari regulasi yang telah diberikan agar semakin banyak tersedia layanan perbankan syariah di Indonesia. Keadaan yang mendukung ini semestinya dapat mendorong para pelaku bisnis perbankan di Indonesia untuk mengembangkan industri yang menjanjikan ini.

2 usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah. Undang-Undang tersebut juga memberikan arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi diri secara total menjadi bank syariah(Antonio, 2001:26)

Peran bank syariah dalam membantu pertumbuhan perekonomian masyarakat semakin terlihat dengan semakin meningkatnya tingkat penyaluran dana kepada usaha-usaha di sektor rill.

Awal pendirian sistem perbankan syariah di Indonesia pada tahun 1992 ditandai dengan didirikannya Bank Muamalat Indonesia (BMI) yang lahir sebagai hasil kerja Tim Perbankan MUI.

Krisis ekonomi yang melanda Indonesia pada tahun 1998 ternyata mampu memporak-porandakan sendi-sendi perekonomian Indonesia. Krisis ekonomi tersebut menyebabkan tingkat suku bunga dan inflasi tinggi. Kondisi tingkat suku bunga dan inflasi yang seperti itu menyebabkan dunia perbankan mengalami keguncangan, akibatnya banyak bank mengalami kesulitan likuiditas. Pada akhirnya beberapa Bank tidak bisa memenuhi kewajiban likuiditasnya sehingga menyebabkan bank tersebut dilikuidasi.

3 bertahan ditengah-tengah kondisi sosial yang tidak pasti. Likuidasi yang dialami oleh bank-bank konvensional membuktikan bahwa perbankan dengan sistem bunga (riba) tidak dapat mengatasi krisis ekonomi yang melanda Indonesia yang selanjutnya malah menyebabkan krisis kepercayaan dari para nasabahnya.

Perkembangan bank syariah yang sangat pesat di Indonesia merupakan suatu perwujudan dari permintaan masyarakat yang membutuhkan suatu sistem perbankan alternatif yang menyediakan jasa perbankan/keuangan yang sehat, terpercaya, dan memenuhi prinsip syariah yang mengutamakan prinsip keadilan.

Sistem ekonomi syariah telah menjadi alternatif bagi masyarakat yang sudah jenuh dengan sistem ekonomi kapitalis, sebuah sistem ekonomi yang sudah lama mendunia yang selalu mengutamakan kekayaan pribadi dan berdampak pada ketidakmerataan distribusi kekayaan sehingga banyak terjadi kesengsaraan pada kalangan yang tidak memiliki harta dan kekuasaan.

4 "Bank-bank Islam dapat menyelamatkan dunia untuk menemukan solusi yang sangat efektif dalam menghadapi masalah keuangan.”. Kemudian harian R.K. Daily menyebutkan, Ada sejumlah alasan dibalik keberhasilan bank Islam dalam menghindari kerugian akibat krisis global yaitu mengelola bank tersebut dengan sistem syariah yang mengharamkan riba dan tidak tergantung pada pinjaman bank. Sistem keuangan Islam merupakan paduan ekonomi Islam dan prinsip-prinsip pembiayaan modern (www.muslimdaily.net).

Kebijakan pengembangan bank syariah dapat dilakukan dengan pengembangan jaringan kantor di wilayah-wilayah yang dinilai potensial. Indonesia yang mayoritas penduduknya beragama Islam merupakan Negara yang potensinya luar biasa sebagai tempat tumbuh kembangnya kegiatan ekonomi yang berbasis syariah. Potensi dalam hal ini dipandang dari sumber daya dan aktivitas perekonomian suatu wilayah serta pola sikap dan karakteristik masyarakat terhadap perbankan syariah menjadi alat yang efektif untuk meningkatkan sosialisasi dan penetapan strategi pemasaran bagi bank syariah yang akan beroperasi pada suatu wilayah.

5 yang dapat dipercaya, kuat, transparan, adil, dan berkomitmen membantu meningkatkan perekonomian dan usaha nasabah.

Berkenaan dengan penciptaan efisiensi operasional, daya saing, dan perluasan cakupan pasar, maka bank syariah juga harus memberikan perhatian pada pasar masyarakat non-muslim. Karena sampai saat ini pengembangan perbankan syariah seolah hanya terfokus pada pasar spiritual, yaitu kelompok pasar muslim. Selain itu masih banyak anggapan masyarakat sendiri bahwa seakan sebuah sistem perbankan syariah hanya diperuntukkan bagi masyarakat muslim yang segan untuk menggunakan jasa bank konvensional, dengan sistem keuangannya yang berbasis bunga, dimana hal ini bertentangan dengan fatwa MUI yang menyatakan bahwa bunga adalah haram. Padahal dalam konteks Indonesia, pasar masyarakat non-muslim juga perlu diperhatikan karena mempunyai potensi ekonomi yang cukup besar.

6 ternyata tidak hanya mampu menarik nasabah dari kalangan muslim saja, tetapi PT Bank Syariah Mega Indonesia dapat membuktikan bahwa bank syariah mampu menggaet nasabah non-Muslim dengan jumlah persentase yang mengagumkan. Hal ini menunjukkan bahwa bank syariah mampu bersaing dengan bank konvensional dalam meraup nasabah, terlepas dari agama apakah yang dianut nasabah itu sendiri. Mengenai larangan bunga atau riba dalam agama Islam yang merupakan ciri utama dari sistem perbankan syariah ternyata memiliki akar yang kuat juga pada ajaran-ajaran agama non-Muslim (Hindu, Budha, Yahudi, Kristen, Yunani, dan Romawi). Pembahasan mengenai larangan bunga pada beberapa agama akan dibahas lebih lanjut pada BAB II.

Perjalanan PT Bank Syariah Mega Indonesia diawali dari sebuah bank umum bernama PT Bank Umum Tugu yang berkedudukan di Jakarta. Pada tahun 2001, Para Group (PT. Para Global Investindo dan PT. Para Rekan Investama), kelompok usaha yang juga menaungi PT Bank Mega, Tbk., Trans TV, dan beberapa Perusahaan lainnya, mengakuisisi PT Bank Umum Tugu untuk dikembangkan menjadi bank syariah. Hasil konversi tersebut, pada 25 Agustus 2004 PT Bank Umum Tugu resmi beroperasi syariah dengan nama PT. Bank Syariah Mega Indonesia.

7 kantor cabang baru di beberapa wilayah di Indonesia. Melihat latar belakang semakin banyaknya nasabah yang tertarik dengan produk dan jasa Bank Mega Syariah, maka peneliti menganggap begitu penting untuk mengetahui faktor-faktor apa saja yang mempengaruhi preferensi nasabah untuk menggunakan produk dan jasa Bank Mega Syariah.

Penelitian sebelumnya dilakukan oleh Badai Arief dengan judul ”Analisis Faktor-faktor yang Mempengaruhi Keputusan Nasabah Menggunakan Produk dan Jasa Bank Syariah”, penelitian tersebut mengangkat 6 faktor yang diduga kuat mempengaruhi keputusan nasabah untuk menggunakan produk dan jasa bank Muamalat cabang Fatmawati. Faktor-faktor tersebut adalah faktor syariah, faktor produk, faktor fasilitas dan pelayanan, faktor tempat, faktor promosi, dorongan dan sosialiasi serta faktor merek dan lainnya. Hasil penelitian ini mengungkapkan bahwa faktor dominan yang mempengaruhi keputusan nasabah dalam menggunakan produk dan jasa bank Muamalat adalah faktor lokasi (tempat).

8 meneliti preferensi nasabah dalam menggunakan produk dan jasa bank syariah, sehingga akan semakin terlihat faktor-faktor apa saja yang mempengaruhi preferensi nasabah dalam menggunakan produk dan jasa bank syariah.

Berdasarkan latar belakang diatas, maka penulis tertarik mengadakan

penelitian yang berjudul: “Analisis Faktor-faktor yang Mempengaruhi Preferensi Nasabah Bank Syariah (Studi Kasus Pada Bank Mega Syariah KCP Panglima Polim)”

B. Perumusan Masalah Penelitian

Berdasarkan latar belakang penelitian sebagaimana dikemukakan di atas maka rumusan masalah dalam penelitian ini adalah: “faktor-faktor apa yang akan terbentuk dari faktor syariah, faktor sikap terhadapa fatwa, faktor merek dan kualitas manajemen, faktor fasilitas, faktor pelayanan, faktor lokasi, faktor sosial, dan faktor produk yang mempengaruhi preferensi nasabah dalam menggunakan produk dan jasa bank syariah” C. Tujuan dan Manfaat Penelitian

1.

Tujuan PenelitianBerdasarkan latar belakang dan perumusan masalah di atas, maka tujuan penelitian ini adalah untuk menganalisis faktor-faktor yang berperan penting dalam mempengaruhi preferensi nasabah untuk menggunakan produk dan jasa bank syariah.

2. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat untuk: a. Bagi bank syariah, hasil penelitian yang dilakukan oleh

9 faktor-faktor yang mempengaruhi preferensi nasabah bank syariah sehingga dapat membantu menginformasikan keinginan dan kebutuhan nasabah, agar dapat dilakukan peningkatan kinerja khususnya dalam bidang pelayanan dan pemasaran.

b. Bagi akademisi, penulis berharap hasil penelitian ini dapat digunakan sebagai bahan referensi untuk menambah informasi dan bahan bacaan serta untuk menambah pengetahuan bagi mahasiswa lain.

10

BAB II

KAJIAN PUSTAKA

A. Perbankan Syariah

1. Pengertian Bank Syariah

Pengertian bank menurut Undang-Undang No. 10 Tahun 1998 yaitu Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak (Rodoni, 2006:21).

Adapun pengertian bank syariah yaitu bank yang dalam aktivitasnya, baik penghimpun dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah (Rodoni, 2006:31)

Jadi yang dimaksud dengan bank syariah adalah bank umum yang dalam kegiatannya menghimpun dan menyalurkan dana dari dan kepada masyarakat dengan prinsip yang sesuai dengan syariah.

11 baik hubungan individu dengan individu maupun antara individu dengan masyarakat. Muamalah ini meliputi bidang kegiatan jual beli, utang piutang, gadai, bagi hasil dalam perdagangan, jaminan, persekutuan, persewaan dan perburuhan.

2. Awal Kelahiran Sistem Perbankan Syariah

Di awal abad ke-20 bank syariah hanya menjadi bahan diskusi ilmiah semata, belum ada gerakan yang memungkinkan untuk merealisasi gagasan tersebut. Padahal saat itu sudah lahir kesadaran bahwa bank syariah merupakan solusi masalah ekonomi untuk dapat menciptakan keadilan dan kesejahteraan di negara islam. Bahan diskusi tersebut seperti tenggelam di tengah besar dan kuatnya sistem operasional bank-bank konvensional. Seolah diskusi tersebut menjadi sia-sia belaka, seakan-akan tidak terdapat ruang yang memungkinkan lagi untuk mewujudkan sistem perbankan yang berbasis syariah.

Meskipun berjalan lambat, namun diskusi tersebut masih terus menerus berkembang. Awalnya dalam bentuk proyek-proyek kecil, kemudian berkembang terus menerus hingga terjalin kerjasama besar antar para pemrakarsa sampai terwujudlah infrastruktur sistem perbankan tanpa bunga.

12 beroperasi di daerah pedesaan Mesir di sepanjang delta sungai Nil. Namun, institusi syariah tersebut mampu menjadi pembangkit yang sangat berarti bagi perkembangan sistem keuangan dan ekonomi islam.

Dalam sidang Menteri Luar Negeri Negara–Negara Organisasi Konferensi Islam (OKI) di Karachi – Pakistan pada tahun 1970, Mesir mengajukan sebuah proposal untuk mendirikan bank syariah. Proposal tersebut berisi tetang pendirian Bank Islam Internasional untuk Perdagangan dan Pembangunan (International Islamic Bank for Trade and Development) dan pendirian Federasi Bank Islam (Federation of Islamic Banks) dikaji oleh ahli dari 18 negara Islam. Selain itu diusulkan juga pembentukan badan–badan khusus yang berfungsi sebagai pengawas pembangunan di negara Islam disebut sebagai Badan Investasi dan Pembangunan Negara-Negara Islam (Investment and Development Body of Islamic Countries).

13 2 milyar dinar Islam atau ekuivalen 2 milyar SDR (Special Drawing Right).

Pada awal beroperasinya, IDB mengalami banyak hambatan karena masalah politik. Namun, jumlah anggotanya makin meningkat dari 22 negara menjadi 43 negara. IDB juga terbukti mampu memainkan peran penting dalam memenuhi kebutuhan negara Islam untuk pembangunan. Bank ini memberikan pinjaman bebas bunga untuk proyek infrastruktur dan pembiayaan kepada negara anggota berdasarkan partisipasi modal negara tersebut. Dana yang tidak dibutuhkan dengan segera digunakan untuk perdagangan luar negeri jangka panjang dengan menggunakan sistem murabahah dan ijarah. Berdirinya IDB memotivasi negara Islam untuk mendirikan lembaga keuangan syariah. Komite ahli IDB juga bekerja keras menyiapkan panduan pendirian, peraturan dan pengawasan bank syariah. Pada akhir 1970an dan awal 1980an, bank – bank syariah bermunculan di Mesir, Sudan, negara – negara Teluk, Pakistan, Malaysia, Bangladesh dan Turki (Antonio, 2001:21)

3. Perkembangan Bank Syariah di Indonesia

Islam masuk ke Nusantara melalui jalur perdagangan antar bangsa dalam suasana damai. Pendekatan perniagaan yang digunakan oleh para da’i yang juga pedagang, ternyata sangat cocok dengan kondisi

14 Hubungan perdagangan dengan dunia luar terutama dengan Negara Kerajaan Islam sangat kuat, bukan hanya dilandasi semangat perniagaan tetapi juga oleh roh Ukhuwah Islamiyah.

Dalam kurun waktu 350 tahun lebih pertumbuhan Islam yang baru mengalami kemandegan hampir diseluruh bidang kehidupan duniawi. Baru pada awal abad ke 20 perjuangan kaum muslimin di Indonesia memiliki kerangka pemikiran yang realistis. Dengan berdirinya Syariat Islam tahun 1906 oleh H. Oemar Said Tjokroaminoto dan H. Samanhudin di Solo, perekonomian umat Islam mulai diperhatikan terutama dalam kaitannya memberdayakan potensi umat yang sangat terbelakang. Kebangkitan umat Islam di Indonesia ini bersamaan dengan kebangkitan umat Islam secara global.

15 perkembangan lembaga keuangan syariah di Indonesia dibandingkan dengan yang berkembang di negara Islam lainnya.

4. Prinsip dan Produk Bank Syariah

Umumnya terdapat dua kegiatan utama dalam opersional perbankan, baik perbankan syariah maupun perbankan konvensional, yaitu penghimpunan dana dan penyaluran dana. Dalam operasional bank syariah kegiatan tersebut dapat dijelaskan berdasarkan prinsip-prinsip syariah yang mendasarinya sebagai berikut:

a. Penghimpunan Dana

Sama halnya seperti pada bank konvensional, penghimpunan dana di bank umum syariah dapat berbentuk giro, tabungan dan deposito, hanya bedanya mekanisme operasional penghimpunan dana ini harus sesuai dengan prinsip syari’ah. Prinsip operasional bank syariah yang telah diterapkan secara luas dalam penghimpunan dana masyarakat adalah prinsip wadi’ah dan

mudharabah.

1)

Prinsip Wadi’ahWadi’ah merupakan usaha untuk memobilisasi dana dengan menggunakan prinsip titipan. Wadi’ah adalah titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki.

16

wadi’ah dhamanah (wadi’ah yad adh-dhamanah / Guarantee

depository).

Wadi’ah amanah adalah harta atau barang titipan yang tidak boleh digunakan atau dimanfaatkan oleh penerima titipan (contohnya: safe deposit box), dan pihak penerima titipan dapat membebankan biaya kepada penitip sebagai biaya penitipan, sedangkan Wadi’ah dhamanah adalah harta atau barang titipan yang boleh digunakan atau dimanfaatkan oleh penerima titipan, jadi ketika pihak bank dalam hal ini mendapatkan hasil dari penggunaan dana maka bank dapat memberikan insentif kepada penitip dalam bentuk bonus (Antonio, 2001: 148).

Dengan demikian terdapat dua jenis cara penghimpunan dana berdasarkan prinsip wadi’ah dhamanah, yaitu giro

wadi’ah dan tabungan wadi’ah. Pada penerapan prinsip

wadi’ah dhamanah, bank dapat memanfaatkan dan menyalurkan dana yang disimpan serta menjamin bahwa dana tersebut dapat ditarik setiap saat oleh pemilik dana. Namun demikian rekening ini tidak boleh mengalami saldo negatif (overdraft).

17 pemilik dana namun tidak boleh menjanjikannya di muka, yaitu ketika akad. Bank harus membuat akad pembukaan rekening yang isinya mencakup izin penyaluran dana yang disimpan dan persyaratan lain yang disepakati selama tidak bertentangan dengan prinsip syari’ah.

2)

Prinsip MudharabahBerdasarkan kewenangan yang diberikan oleh pemilik dana, prinsip mudharabah dibedakan menjadi dua, yaitu

mudharabah muthlaqah dan mudharabah muqayyadah. Dalam kegiatan penghimpunan dana, prinsip mudharabah muthlaqah

dapat diterapkan dalam pembukaan rekening tabungan dan deposito, sehingga tedapat dua jenis dalam penghimpunan dana berdasarkan prinsip ini, yaitu tabungan mudharabah dan deposito mudharabah.

Ada empat ketentuan yang harus dipatuhi dalam menerapkan prinsip mudharabah, baik yang berlaku untuk tabungan maupun deposito, yaitu:

1. Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberian keuntungan dan atau perhitungan pembagian keuntungan serta resiko yang dapat timbul dari penyimpanan dana.

18 ATM dan atau alat penarikan lainnya kepada penabung. Untuk deposito mudharabah, bank wajib memberikan sertifikat atau tanda penyimpanan (bilyet) deposito kepada deposan.

3. Tabungan mudharabah dapat diambil setiap saat oleh penabung sesuai dengan perjanjian yang telah disepakati, namun tidak boleh mengalami saldo negatif (overdraft). Deposito yang diperpanjang setelah jatuh tempo akan diperlakukan sama seperti deposito baru, tetapi bila pada akad sudah dicantumkan perpanjangan otomatis, maka tidak perlu dibuat akad baru.

4. Ketentuan-ketentuan lain yang berkaitan dengan tabungan dan deposito tetap berlaku sepanjang tidak bertentangan dengan prinsip syari’ah. Mudharabah muqayyadah merupakan jenis simpanan khusus (restricted investment) di mana pemilik dana menetapkan syarat-syarat tertentu yang harus diikuti oleh bank. Karakteristik jenis simpanan ini adalah sebagai berikut:

19 b. Sebagai tanda bukti simpanan, bank menerbitkan buku simpanan khusus. Bank wajib memisahkan dana dari rekening simpanan khusus supaya tidak bercampur dengan dana dari rekening lainnya. Dana khusus harus disalurkan secara langsung kepada pihak yang diamanatkan oleh pemilik dana.

b. Penyaluran Dana

Dalam penyaluran dana, bank syariah harus berpedoman kepada prinsip kehati-hatian. Sehubungan dengan ini, bank diwajibkan untuk meneliti secara seksama calon nasabah penerima dana berdasarkan azas pembiayaan yang sehat. Ketentuan-ketentuan lain yang berkaitan dengan penyaluaran dana perbankan tetap berlaku sepanjang tidak bertentangan dengan prinsip

syari’ah. Dalam menyalurkan dana kepada nasabah, secara garis besar terdapat empat kelompok prinsip operasional syari’ah, yaitu prinsip jual beli (bai’), sewa beli (ijarah), bagi hasil (syirkah) dan pembiayaan lainnya.

1) Prinsip Jual Beli (Bai’)

20 Skim murabahah sangat berguna bagi seseorang yang membutuhkan barang secara mendesak tetapi kekurangan dana. Ia kemudian meminta kepada bank agar membiayai pembelian barang tersebut dan bersedia menebusnya pada saat barang diterima.

Salam adalah pembelian barang untuk pengantaran (delivery) yang ditangguhkan dengan pembayaran di muka.

Salam dalam perbankan biasanya diaplikasikan pada pembiayaan berjangka pendek untuk produksi agribisnis atau industri sejenis lainnya. Apabila hasil produksi yang diterima cacat atau tidak sesuai dengan akad, maka produsen harus bertanggungjawab dengan cara antara lain mengembalikan dana yang telah diterimanya atau mengganti dengan barang yang sesuai pesanan. Mengingat bank tidak menjadikan barang yang dibeli atau dipesannya sebagai persediaan (inventory).

Istishna’ menyerupai salam, namun istishna’

21 2) Prinsip Sewa Beli (Ijarah Wa Iqtina’ atau Ijarah

muntahiyyah Bittamlik)

Ijarah wa iqtina’ atau ijarah muntahiyyah bittamlik

adalah akad sewa menyewa suatu barang antara bank dan nasabah di mana nasabah diberi kesempatan untuk membeli obyek sewa pada akhir akad. Dalam dunia usaha pola perjanjian ini dikenal dengan financial lease. Harga dan sewa beli ditetapkan bersama pada awal perjanjian. 3) Prinsip Bagi Hasil (syirkah)

Beberapa bentuk produk yang menggunakan prinsip bagi hasil adalah musyarakah, mudharabah mutlaqah, dan mudharabah muqayyadah. Pengaplikasian

22

sharing) Karakteristik mudharabah muqayyadah pada dasarnya sama dengan persyaratan mudharabah mutlaqah, perbedaannya adalah pada penyediaan modal yang hanya untuk kegiatan tertentu dan dengan syarat yang sepenuhnya ditetapkan oleh bank.

c. Prinsip Titipan atau Simpanan (Al-Wadi’ah)

Al-wadi’ah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja sipenitip menghendaki. Pada dasarnya penerima simpanan adalah yad al-amanah (tangan amanah) artinya tidak bertanggungjawab atas kehilangan atau kerusakan yang terjadi pada aset titipan selama hal ini bukan karena kalalaian penerima dalam memelihara barang titipan. Akan tetapi dalam aktivitas perekonomian modern penerima simpanan tidak mungkin akan meng-idlekan aset tersebut tetapi mempergunakannya dalam aktivitas perekonomian tertentu. Karenanya harus memenita izin dari penitip untuk kemudian mempergunakan asetnya dengan menjamin akan mengembalikannya secara utuh. Pihak penerima titipan dapat membebankan biaya kepada penitip sebagai biaya penitipan.

23 keuntungan yang dihasilkan dari dana titipan tersebut menjadi milik bank, demikian juga bank adalah penanggung seluruh kumungkinan kerugian. Sebagai imbalan penyimpan memperoleh jaminan keamanan terhadap asetnya juga fasilitas giro lainnya. Bank tidak dilarang untuk memberikan semacam insentif berupa bonus dengan catatan tidak disyaratkan sebelumnya dan jumlahnya tidak ditetapkan dalam nominal atau persentase secara advance, tetapi merupakan kebijakan dari manajemen bank. d. Prinsip Bagi Hasil (Profit-Sharing)

Secara prinsip dalam perbankan syariah yang paling banyak dipakai adalah akad utama: al-musyarakah dan al-mudharabah, sedangkan al-muzara’ah dan al-musaqah dipergunakan khusus untuk plantation financing atau pembiayaan pertanian oleh beberapa bank Islam.

24 pemilik modal selama kerugian itu bukan akibat kelalaian pengelola. Seandainya kerugian tersebut akibat kecurangan atau kelalaian pengelola, maka pengelola harus bertanggungjawab atas kerugian tersebut.

5. Perbedaan antara Bank Syariah dan bank Konvensional

Antara bank syariah dan bank konvensional memiliki perbedaan yang sangat prinsipil, yakni menyangkut akad-akad yang ditetapkan, aspek legalitas, lembaga penyelesaian sengketa, struktur organisasi, bidang usaha yang dibiayai dan lingkungan kerja (Antonio, 2001:29) , berikut penjelasannya:

1. Akad dan aspek legalitas.

25 a. Rukun: penjual, pembeli, barang, harga dan akad (ijab-qabul

/ transaksi). Jika salah satu rukun akad tidak terpenuhi maka akad transaksi tersebut tidak sah.

b. Syarat-syarat, yaitu:

1) Barang dan jasa harus halal. Karena itu segala bentuk akad / transaksi atas barang dan jasa yang haram menjadi batal / haram demi hukum syari’ah.

2) Harga barang dan jasa harus jelas.

3) Tempat penyerahan (delivery) harus jelas karena akan berdampak pada biaya transportasi.

4) Barang yang menjadi obyek transaksi harus sepenuhnya dalam kepemilikan yang sah. Tidak diperbolehkan oleh syari’ah melakukan akad / transaksi jual beli atas barang atau sesuatu yang belum dimiliki atau dikuasai, seperti yang terjadi pada transaksi short sale di pasar modal.

2. Lembaga Penyelesaian Sengketa

26 menyelesaikan sengketa yang menyangkut perbankan syariah mengacu kepada hukum materi syari’ah.

3. Struktur Organisasi

Bank syariah diperkenankan untuk memeliki struktur organisasi yang sama dengan bank konvensional, misalnya adanya dewan komisaris dan direksi. Namun, di sisi lain terdapat perbedaan yang sangat mendasar antara struktur organisasi yang dimiliki bank syariah dan bank konvensional. Perbedaan yang mendasar itu adalah bahwa di dalam struktur organisasi perbankan syariah harus ada Dewan Pengawas Syariah. Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Biasanya penetapan anggota Dewan Pengawas Syariah dilakukan oleh Rapat Umum Pemegang Saham, setelah para anggota Dewan Pengawas Syariah itu mendapat rekomendasi dari Dewan Syariah Nasional (DSN). Struktur organisasi tersebut terbagi atas:

a. Dewan Pengawas Syariah (DPS)

Fungsi utama para ulama dalam Dewan Pengawas Syariah (DPS) adalah mengawasi jalannya operasional bank syariah sehari-hari agar selalu sesuai dengan petunjuk dan ketentuan-ketentuan syari’at Islam.

b. Dewan Syariah Nasional (DSN)

27 oleh Ketua Umum MUI dan seorang sekertaris (ex-officio). Kegiatan sehari-hari Dewan Syariah Nasional (DSN) ini dijalankan oleh Badan Pelaksana Harian dengan seorang ketua dan sekertaris serta beberapa anggota. Fungsi utama Dewan Syariah Nasional adalah mengawasi produk-produk lembaga keuangan syariah agar sesuai dengan syari’at Islam. Dewan ini bukan hanya mengawasi perbankan syariah, tetapi juga mengawasi lembaga-lembaga keuangan syariah lain, seperti asuransi, reksadana, modal ventura dan sebagainya.

4. Bisnis dan Usaha yang Dibiayai Perbankan Syariah.

Bank syariah tidak diperkenankan membiyai bisnis dan usaha yang diharamkan oleh syari’ah. Lembaga keuangan syariah dan perbankan syariah tidak akan memperhatikan permohonan pembiyaan dari suatu usaha atau bisnis sebelum mendapatkan kejelasan dan kepastian akan beberapa hal pokok sebagai berikut:

a. Apakah obyek pembiayaan itu halal atau haram?

b. Apakah proyek yang akan dibiyai itu menimbulkan madharat atau tidak?

c. Apakah proyek yang akan didanai berkaitan dengan perbuatan zina / asusila lainnya?

d. Apakah proyek itu berkaitan dengan perjudian?

28 f. Apakah proyek itu dapat merugikan syi’ar Islam, baik secara

langsung atau tidak langsung?

5. Lingkungan Kerja dan Corporate Culture

Sebuah bank syariah sudah semestinya memiliki lingkungan kerja yang sejalan dengan ketentuan dan petunjuk syari’ah. Dalam hal etika, misalnya sifat shiddiiq (kejujuran), amanah (dapat dipercaya),

fathanah (cerdas, professional) dan tabligh (komunikatif/mampu melakukan kerja secara teamwork, keterbukaan) dan sebagainya adalah menjadi budaya kerja yang ditunjukkan oleh setiap pelaku di seluruh tingkat struktur organisasi perbankan syariah. Termasuk di dalam kaitan ini adalah cara berpakaian, pergaulan dan tingkah laku dari para karyawan merupakan cerminan bahwa mereka bekerja dalam sebuah lembaga keuangan yang membawa nama besar Islam, sehingga tidak ada aurat yang terbuka dan tingkah laku atau pergaulan yang tidak terpuji. Demikian juga dalam mengahdapi nasabah, akhlak terpuji harus selalu dikedepankan.

29 Tabel 2.1

Perbandingan antara Bank Syariah dan Bank Konvensional

No. Bank Syariah Bank Konvensional

1. Melakukan investasi-investasi yang halal saja

Investasi yang halal dan haram 2. Berdasarkan prinsip bagi

hasil, jual-beli, atau sewa.

Memakai perangkat bunga

3. Profit dan falah

(kemakmuran di dunia dan kebahagiaan di akhirat) oriented.

Profit oriented

4. Hubungan dengan nasabah dalam bentuk hubungan kemitraan

Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur

5. Penghimpunan dan

penyaluran dana harus sesuai dengan fatwa dewan Pengawas syariah

Tidak terdapat dewan sejenis

(Antonio, 2001:34)

6. Keistimewaan Bank Syariah

Bank Syariah memiliki keistimewaan-keistimewaan yang juga merupakan perbedaan jika dibandingkan dengan bank konvensional (Sumitro, 2004:22). Keistimewaan-keistimewaan tersebut adalah:

30 menerima pendapatannya dengan ikhlas dan tidak ada keterpaksaan.

b. Diterapkannya sistem bagi hasil sebagai pengganti bunga akan menimbulkan akibat-akibat yang positif. Akibat-akibat itu adalah:

• Cost push inflation, yaitu akibat penerapan sistem

bunga pada bank konvensional dapat dihilangkan, sehingga bank syariah diharapkan mampu menjadi pendukung kebijaksanaan moneter yang handal. Sistem bagi hasil yang bebas dari bunga akan lebih aman dari krisis keuangan global dibanding dengan sistem bunga yang berlaku pada bank konvensional.

• Memungkinkan persaingan antar bank syariah berjalan

secara wajar, karena keberhasilah bank syariah ditentukan oleh fungsi edukatif bank di dalam membina nasabah dengan kejujuran, keuletan, dan profesionalisme. Akibatnya, bank syariah akan lebih mandiri dari pengaruh gejolak moneter baik dalam maupun luar negeri.

31 d. Keistimewaan yang paling menonjol dari bank syariah adalah yang melekat pada konsep (build in concept) dengan berorientasi pada kebersamaan dalam hal:

• Mendorong kegiatan investasi dan menghambat

simpanan yang tidak produktif melalui sistem operasi

profit and loss sharing sebagai pengganti bunga.

• Memerangi kemiskinan dengan membina golongan

ekonomi lemah dan tertindas (dhu’afa dan

mustadh’afin) melalui bantuan hibah yang diarahkan oleh bank secara produktif. Dananya bisa diperoleh dari zakat dan sedekah; serta melalui pinjaman lunak tanpa bunga (Al-Qardhul Hasan) yang dananya diperoleh dari zakat.

• Mengembangkan produksi, menggalakkan

perdagangan dan memperluas kesempatan kerja melalui kredit pemilikan barang/peralatan modal dengan pembayaran tangguh (al-murabahah) dan pembayaran cicilan (al-bai’u bithaman ajil) yang disalurkan kepada pengusaha pedagang perantara, dan konsumen dari barang yang dihasilkan pengusaha produsen.

• Meratakan pendapatan melalui sistem bagi hasil dan

32 diberlakukan kepada banknya sendiri selaku mudharib

atau pemegang amanah maupun kepada peminjam dalam operasi mudharabah dan musyarakah.

e. Keistimewaan lain bank Syariah adalah dengan penerapan sistem bagi hasil berarti tidak membebani biaya diluar kemampuan nasabah dan akan terjamin adanya “keterbukaan”. f. Adanya kenyataan bahwa dalam kehidupan ekonomi

masyarakat modern cenderung menimbulkan pengeksploitasian kelompok kuat (kuat ekonomi plus politik) terhadap kelompok lemah. Kenyataan ini menimbulkan reaksi balik dari kelompok lemah yang merupakan mayoritas untuk berkreasi bagi munculnya kehidupan ekonomi yang berkeadilan. Disinilah bank syariah dengan sistem bagi hasilnya menawarkan alternatif terhadap kehidupan ekonomi yang berkeadilan itu.

7. Konsep Bunga di Kalangan Berbagai Agama

1. Konsep Riba Di Kalangan Hindu dan Budha (Mutasowifin, 2003:32)

Catatan awal diturunkan dari teks Vedic India kuno (2000-1400 SM) dimana pemungut riba (kusidin) disebut berulang kali dan diinterpretasikan sebagai pemberian pinjaman dengan bunga. Hal ini juga ditemukan pada teks Sutra (700-100 SM), serta

33 jijik pada riba diekspresikan. Misalnya, ada larangan bagi kasta

Brahmana dan Kshatriya meminjamkan uang dengan memungut bunga.

Namun demikian, pada abad kedua Masehi, riba telah menjadi istilah yang lebih relatif, sebagaimana termaktub pada

Laws of Manu saat itu: “stipulated interest beyond the legal rate being against (the law), cannot be recovered; they call that a

usurious way (of lending)” (Jain, 1929). Dilusi makna riba ini tampaknya terus berlanjut hingga kini, dimana meskipun secara prinsip masih dikutuk, namun riba hanya merujuk pada bunga yang diterapkan diatas batas yang diterima masyarakat umum, dan tidak lagi dilarang atau dikontrol dengan cara yang signifikan. 2. Konsep bunga di Kalangan Yahudi

34 bahan makanan atau apapun yang dapat dibungakan." (Antonio, 2001:43).

Larangan mempraktekkan riba juga dimuat dalam Kitab Levicitus (Imamat 25: 35-37) yang isinya sebagai berikut: “apabila saudaramu jatuh miskin, hingga tidak sanggup bertahan diantaramu, maka engkau harus menyokong dia sebagai orang asing dan pendatang, supaya Ia dapat hidup diantaramu. Janganlah engkau mengambil bunga uang atau riba darinya, melainkan engkau harus takut akan Allahmu, supaya saudaramu dapat hidup di antaramu. Janganlah engkau memberi uangmu kepadanya dengan meminta bunga, juga makananmu janganlah kau berikan dengan meminta riba” (Mutasowifin, 2003:33).

3. Konsep Bunga Di Kalangan Yunani dan Romawi (Antonio, 2001:43) Pada masa Yunani, sekitar abad VI sebelum masehi hingga I Masehi, telah terdapat beberapa jenis bunga. Basarnya bunga tersebut bervariasi bergangtung pada kegunaannya.

35 membenarkan pengambilan bunga, tetapi pengambilannya tidak dibenarkan dengan cara bunga-berbunga (double countable).

Pada masa pemerintahan Genucia (342 SM), kegiatan pengambilan bunga tidak diperbolehkan. Akan tetapi pada masa Unciaria (88 SM), praktik tersebut diperbolehkan kembali seperti semula.

Meskipun demikian, praktik pengambilan bunga dicela oleh para ahli filsafat. Dua orang ahli filsafat Yunani terkemuka, Plato (427-347 SM) dan Aristoteles (384-322 SM), mengecam praktik bunga. Begitu juga dengan Cato dan Cicero (106-43 SM). Para ahli filsafat tersebut mengutuk orang-orang Romawi yang mempraktikkan pengambilan bunga.

Plato mengecam sistem bunga berdasarkan dua alasan. Pertama, bunga menyebabkan perpecahan dan perasaan tidak puas dalam masyarakat. Kedua, bunga merupakan alat golongan kaya untuk mengeksploitasi golongan miskin. Adapun Aristoteles dalam menyatakan keberatannya mengemukakan bahwa fungsi uang adalah sebagai alat tukar atau medium of exchange. Ditegaskannya bahwa uang bukan alat untuk menghasilkan tambahan melalui bunga. Ia juga menyebut bunga sebagai uang yang berasal dari uang yang keberadaannya dari sesuatu yang belum tentu pasti

36 Penolakan para ahli filsafat Romawi terhadap praktik pengambilan bunga mempunyai alasan yang kurang lebih sama dengan yang dikemukakan ahli filsafat Yunani. Cicero memberi nasihat kepada anaknya agar menjauhi dua pekerjaan, yakni memungut cukai dan memberi pinjaman dengan bunga. Cato memberikan dua ilustrasi untuk melukiskan perbedaan antara perniagaan dan memberi pinjaman:

a. Perniagaan adalah suatu pekerjaan yang mempunyai resiko, sedangkan member pinjaman dengan bunga adalah sesuatu yang tidak pantas.

b. Dalam tradisi mereka terdapat perbandingan antara seorang pemakan bunga. Pencuri akan didenda dua kali lipat, sedangkan pemakan bunga akan didenda empat kali lipat.

37 4. Konsep Riba Di Kalangan Kristen (Mutasowifin, 2003:33)

Meskipun terdapat akarnya dalam agama Yahudi, debat mengenai riba oleh lembaga-lembaga gereja Kristen berlangsung selama lebih dari seribu tahun. Pada abad keempat Masehi, Gereja Katholik Roma melarang pemungutan riba bagi para rohaniwan, aturan yang kemudian diperluas bagi kalangan awam pada abad kelima. Pada abad kedelapan, di bawah Charlemagne, mereka bahkan menekan lebih dalam dan mendeklarasikan pemungutan riba sebagai tindakan kriminal.

Akan tetapi seiring dengan perkembangan komersialisasi, gerakan pro-bunga juga mulai tumbuh. Munculnya protestanisme serta pengaruh pro-kapitalismenya juga berhubungan dengan perubahan ini, meskipun harus dicatat bahwa baik Luther maupun Calvin juga berkeberatan terhadap praktek riba, namun meyakini bahwa hal semacam itu tidak dapat digeneralisasi dan diterapkan secara universal. Namun demikian, meskipun larangan riba tidak termaktub secara khusus dalam Kitab Perjanjian Baru, banyak yang meyakini Lukas 6:34-35 sebagai ayat yang mengecam praktik pemungutan bunga.

38 menerima kembali sama banyak. Tetapi kamu, kasihilah musuhmu dan berbuatlah baik kepada mereka dan pinjamkan dengan tidak mengharapkan balasan, maka upahmu akan besar dan kamu akan menjadi anak-anak Tuhan Yang Mahatinggi, sebab Ia baik terhadap orang yang tidak tahu berterima kasih dan terhadap orang-orang jahat.”

8. Larangan Riba dalam Al-Qur’an dan As-Sunnah

Kaum Muslimin dilarang mengambil riba apapun jenisnya. Larangan agar Umat Islam tidak turut campur dengan riba bersumber dari berbagai surah dalam Al-Qur’an dan hadits Rasulullah SAW.

a. Larangan Riba dalam Al-Qur’an:

Larangan riba yang terdapat dalam Al-Qur’an tidak diturunkan sekaligus melainkan diturunkan dalam empat tahap.

39 “Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, Maka riba itu tidak menambah pada sisi Allah. dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, Maka (yang berbuat demikian) Itulah orang-orang yang melipat gandakan (pahalanya)”.(Ar-Rum: 39)

Tahap kedua, riba digambarkan sebagai suatu yang buruk. Allah SWT mengancam akan memberi balasan yang keras kepada orang Yahudi yang memakan riba. Dibawah ini adalah ayat yang diturunkan pada tahap kedua:

!"

#$

%

&'

!

()

"

*+,

!

-#

#.

/

!

(

"

$

0

#

1" 2

#

#3

%

&

%

*+*

40

Tahap ketiga, riba diharamkan dengan dikaitkan kepada suatu tambahan yang berlipat ganda. Parta ahli tafsir berpendapat bahwa pengambilan bunga dengan tingkat bunga yang cukup tinggi merupakan fenomena yang banyak dipraktikkan pada masa tersebut. Pada tahap ini, Allah berfirman:

/

'

!"

4

5

"

$

"

6

'

7

(

2

)

%

* ,

“Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.” (Ali Imron: 130)

Ayat ini turun pada tahun ke-3 Hijriyah. Secara umum, ayat ini harus dipahami bahwa criteria berlipat ganda bukanlah merupakan syarat dari terjadinya riba (jikalau bunga berlipat ganda maka riba, tetapi jikalau kecil bukan riba), tetapi ini merupakan sifat umum dari praktik pembungaan uang pada saat itu.

41

/

'

!"

7

*

+

&

,

8

'

(

19 :

'

;<=

(

0

&

) %

>

'

-?

+

+ +

?

4

4

;<

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman.Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), Maka Ketahuilah, bahwa Allah dan rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya. “(Al-Baqarah: 278-279).

b. Larangan Riba dalam Hadits:

Pelarangan riba dalam Islam tidak hanya merujuk pada Al-Qur’an, melainkan juga al-hadits. Hal ini sebagaimana posisi umum hadits yang berfungsi untuk menjelaskan lebih lanjut aturan yang telah digariskan melalui Al-Qur’an. Pelarangan riba dalam hadits lebih terinci.

Dalam amanat terakhirnya pada tanggal 9 Dzulhijjah tahun 10 Hijriyah, Rasulullah SAW. masih menekankan sikap islam yang melarang riba.

“ingatlah bahwa kamu akan menghadap Tuhanmu dan Dia pasti akan menghitung amalanmu. Allah telah melarang kamu

mengambil riba. Oleh karena itu, utang akibat riba harus

42

Kamu tidak akan menderita ataupun mengalami

ketidakadilan.”

Berikut beberapa hadits yang menbahas tentang riba: Diriwayatkan oleh Abu Said Al-Khudri bahwa Rasulullah SAW bersabda, “emas hendaklah dibayar dengan emas, perak dengan perak, gandum dengan gandum, tepung dengan

tepung, kurma dengan kurma, garam dengan garam, bayaran

harus dari tangan ke tangan (cash). Barang siapa memberi

tambahan atau meminta tambahan, sesungguhnya Ia telah

berurusan dengan riba. Penerima dan pemberi sama-sama

bersalah”(HR. Muslim no. 2971, dalam kitab al masaqqah). Diriwayatkan oleh Abu Hurairah bahwa Rasulullah SAW bersabda, “Tuhan sesungguhnya berlaku adil karena tidak membenarkan empat golongan memasuki surga atau tidak

mendapat petunjuk darinya. (mereka itu adalah) peminum

arak, pemakan riba, pemakan harta anak yatim, dan mereka

yang tidak bertanggung jawab / menelantarkan ibu

bapaknya.”

B. Preferensi

43 konsumen akan menentukan produk-produk apa yang mereka beli dari pendapatan mereka yang terbatas, dan juga permintaan (demand) untuk produk-produk (Tumpal Rumapea, 1994:300).

Preferensi atau selera adalah sebuah konsep yang digunakan dalam ilmu sosial, khususnya ekonomi. Hal ini mengasumsikan pilihan realitas atau imajiner antara alternatif-alternatif dan kemungkinan dari peningkatan alternatif tersebut, berdasarkan kesenangan, kepuasan, dan gaya hidup. Preferensi secara lebih luas yakni sebagai sumber dari motivasi. Dalam ilmu kognitif, preferensi individual memungkinkan pemilihan tujuan (http://id.wikipedia.org).

Tujuan pemasaran suatu perusahaan adalah memenuhi dan melayani kebutuhan serta keinginan konsumen, namun untuk mengetahui keinginan dan kebutuhan konsumen tidaklah mudah. Oleh karenanya untuk mengetahui keinginan dan kebutuhan yang mereka inginkan salah satunya dengan memahami keinginan, persepsi dan preferensi serta perilaku belanja pelanggan yang menjadi sasaran mereka.

44 mengkonsumsi atau menggunakan sebuah produk atau jasa dengan sumber daya terbatas maka ia harus memilih alternatif sehingga nilai guna atau utilitas yang diperoleh mencapai optimal (http://id.wikipedia.org)

Preferensi konsumen dapat diketahui dengan mengukur tingkat kegunaan dan nilai relatif penting setiap atribut yang terdapat pada suatu produk atau jasa. Atribut yang ditampilkan pada suatu produk atau jasa dapat menimbulkan daya tarik pertama yang dapat mempengaruhi konsumen. Penilaian terhadap produk dan jasa menggambarkan sikap konsumen terhadap produk atau jasa tersebut, sekaligus dapat mencerminkan perilaku konsumen dalam menggunakan atau menkonsumsi suatu produk atau jasa (Hartoyo, 2006).

45 (2004), ada beberapa langkah yang harus dilalui sampai konsumen membentuk preferensi.

Pertama, diasumsikan bahwa konsumen melihat produk sebagai sekumpulan atribut. Sebagai contoh, sekaleng susu instant merupakan sekumpulan atribut yang terdiri dari rasa, kandungan gizi, harga, ukuran, dan reputasi. Konsumen yang berbeda memiliki persepsi yang berbeda tentang atribut apa yang relevan.

Kedua, tingkat kepentingan atribut berbeda-beda sesuai dengan kebutuhan dan keinginan masing-masing. Konsumen memiliki penekanan yang berbeda-beda dalam menilai atribut apa yang paling penting. Konsumen yang daya belinya terbatas, kemungkinan besar akan memperhitungkan atribut harga sebagai yang utama.

Ketiga, konsumen mengembangkan sejumlah kepercayaan tentang letak produk pada setiap atribut. Sejumlah kepercayaan mengenai merek tertentu disebut kesan merek.

46 Kelima, konsumen akan sampai pada sikap terhadap merek yang berbeda melalui prosedur evaluasi. Proses evaluasi yang dimaksud adalah aturan kompensasi dan bukan kompensasi.

Membeli merupakan kegiatan tertentu dari proses perencanaan, pembelian dan mengkonsumsi produk-produk. Untuk menerangkan tentang mengapa seseorang membeli suatu produk tertentu, perlu dipahami latar belakang pembeli yang bersangkutan, dan harus diketahui pengetahuan dan pengalaman orang tersebut berkaitan dengan produk atau merek yang akan dikonsumsi.

Preferensi konsumen berhubungan erat dengan permasalahan penetapan pilihan sikap dasar yang digunakan untuk menerangkan pilihan, menentukan tingkah laku individu dalam masalah penetapan pilihan. Hubungan preferensi seperti dikutip Adiwarman Karim dalam pilihan rasional biasanya diasumsikan memiliki tiga sifat dasar yang mengasumsikan tiap orang dapat membuat atau menyusun semua rangking, kondisi atau situasi mulai dari yang paling disukai hingga yang paling tidak disukai, yaitu: (Karim, 2003: 83)

1. Kelengkapan (completeness)

47 2. Trasnsitivitas (transitivity)

Jika seseorang mengatakan bahwa dia lebih suka A daripada B, dan B lebih disukai daripada C, maka dia harus lebih menyukai A daripada C.

3. Kontinuitas (continuity)

Jika seseorang mengatakan A lebih disukai daripada B, maka situasi yang mirip dengan A harus lebih disukai daripada B.

Masing-masing kondisi atau situasi tersebut memberikan pengaruh yang berbeda-beda kepada seseorang dalam mengkonsumsi produk. Setelah mengenal seseorang mulai menimbang baik buruk untung rugi melakukan sesuatu atau memanfaatkan produk. Dalam tahap ini biasanya seseorang akan mencari informasi dan membandingkan suatu produk. Keyakinan terhadap sesuatu mendorong seseorang untuk mencoba produk tersebut. Proses ini sangat penting karena menentukan seseorang menerima atau menolak produk itu.

48 Dari beberapa pengertian di atas, pengertian preferensi dalam penelitian ini adalah pilihan nasabah untuk menggunakan produk dan jasa bank syariah, dalam penelitian ini khususnya Bank Mega Syariah.

Keputusan nasabah untuk memilih produk atau jasa bank syariah dipengaruhi beberapa faktor. Faktor-faktor tersebut ada yang dapat dikendalikan dan ada pula yang tidak dapat dikendalikan oleh pihak manajemen perusahaan. Faktor-faktor yang dapat dikendalikan oleh pihak manajemen yaitu berupa bauran pemasaran, dalam hal ini pemasaran jasa, yang terdiri dari produk, harga, tempat, promosi, SDM, bukti fisik, dan proses. Sementara faktor-faktor yang tidak dapat dikendalikan oleh pihak manajemen yaitu faktor ekonomi, faktor teknologi, faktor politik, faktor budaya, serta faktor yang berkaitan dengan karakteristik nasabah. Faktor yang berkaitan dengan karakteristik nasabah ini terdiri dari faktor budaya, faktor sosial, faktor pribadi, dan faktor psikologis. Pembahasan mengenai faktor-faktor diatas akan dibahas lebih lanjut pada sub bab Perilaku Konsumen.

49 dan kualitas manajemen, faktor fasilitas, faktor pelayanan, faktor lokasi, faktor sosial, dan faktor produk.

C. Perilaku Konsumen

1. Definisi Perilaku Konsumen

Dalam bukunya, Philip Kotler (2004) menjelaskan bahwa:

“Consumer behavior is activities directly involved in

obtaining, consuming, and disposing of products and services,

including the decision processes that precede and follow these

action”. “Perilaku konsumen adalah tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan mengikuti tindakan ini”.

2. Model Perilaku Konsumen

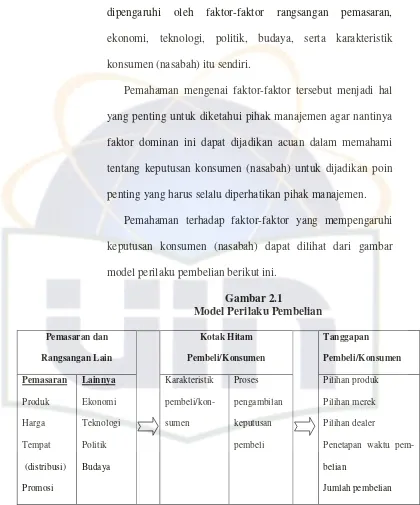

50 dipengaruhi oleh faktor-faktor rangsangan pemasaran, ekonomi, teknologi, politik, budaya, serta karakteristik konsumen (nasabah) itu sendiri.

Pemahaman mengenai faktor-faktor tersebut menjadi hal yang penting untuk diketahui pihak manajemen agar nantinya faktor dominan ini dapat dijadikan acuan dalam memahami tentang keputusan konsumen (nasabah) untuk dijadikan poin penting yang harus selalu diperhatikan pihak manajemen.

Pemahaman terhadap faktor-faktor yang mempengaruhi keputusan konsumen (nasabah) dapat dilihat dari gambar model perilaku pembelian berikut ini.

Gambar 2.1

Model Perilaku Pembelian Pemasaran dan Rangsangan Lain Kotak Hitam Pembeli/Konsumen Tanggapan Pembeli/Konsumen Pemasaran Produk Harga Tempat (distribusi) Promosi Lainnya Ekonomi Teknologi Politik Budaya Karakteristik pembeli/kon-sumen Proses pengambilan keputusan pembeli Pilihan produk Pilihan merek Pilihan dealer

Penetapan waktu

pem-belian

Jumlah pembelian

[image:65.612.112.532.102.607.2]Sumber: Kotler dan Armstrong, 2004:200.

51 karakteristik konsumen kemudian disini terjadi proses keputusan konsumen yang menghasilkan keputusan untuk membeli atau tidaknya suatu produk atau jasa tertentu. Dari proses ini akhirnya menghasilkan sebuah keputusan pembelian.

Menurut Philip Kotler, seorang konsumen di dalam menentukan pilihannya terhadap suatu barang atau jasa sangat dipengaruhi oleh empat faktor, yaitu: faktor budaya, faktor sosial, faktor pribadi, dan faktor psikologis. Sebagian besar dari faktor-faktor tersebut tidak dapat dikendalikan oleh pemasar (manajemen), namun hal ini tetap harus dipertimbangkan. Keempat faktor tersebut dapat dilihat pada gambar berikut:

Gambar 2.2

Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen Budaya Budaya Subbudaya Kelas Sosial Sosial Kelompok Acuan Keluarga Peran dan status Pribadi

Umur dan tahap dalam siklus hidup

52 Dari gambar diatas, terlihat bahwa karakteristik yang mempengaruhi prilaku konsumen (nasabah) ditentukan oleh beberapa faktor antara lain:

1) Faktor budaya yang terdiri dari budaya, sub budaya, dan kelas sosial.

2) Faktor sosial yang terdiri dari kelompok acuan, keluarga, peran dan status.

3) Faktor pribadi yang terdiri dari umur, pekerjaan, status ekonomi, gaya hidup, kepribadian dan konsep diri.

4) Faktor psikologis yang terdiri dari motivasi, persepsi, pengetahuan, sikap dan kepercayaan.

53 1) Karakteristik Demografi dan Sub Budaya, (dimana dalam

faktor sub budaya terdapat agama).

2) Faktor Sosial (kelompok acuan dan faktor keluarga). 3) Faktor Psikologi (kepercayaan dan sikap).

Pembahasan mengenai karakteristik demografi dan agama nantinya hanya sebatas untuk mengetahui jumlah perbandingan kelompok nasabah dengan karakteristik demografi dan agama tertentu yang berpreferensi terhadap bank syariah khususnya Bank Mega Syariah. Sedangkan pembahasan faktor kelompok acuan,