ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LIKUIDITAS

BANK SYARIAH

(Studi Kasus Bank Syariah Mandiri)

Oleh :

SHOPY NADIA

106081002495

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

ABSTRACT

The purposes of this research to analyze which variables of liquidity buffer

in banks. This research applied multiple regression model to analyze relevant

variables. This research took a case study in PT. Bank Syariah Mandiri during

2007-2009. Dependent variable is liquidity buffer, while independent variables are

deposit, availability of liquid assets, loan growth, intern bank money market and

other sources of fund, current liabilities, and profit. The result showed that there

were all variables that simultaneously statistically significant which are deposit,

availability of liquid assets, loan growth, intern bank money market and other

sources of fund, current liabilities, and profit. Partially five variables has negative

correlation with bank liquidity buffer. Other variables (current liabilities)

statistically do not show significant correlation with liquidity buffer.

iv

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang berpengaruh

terhadap likuiditas bank dalam bentuk

buffer

likuiditas. Penelitian dilakukan

menggunakan model regresi berganda untuk menganalisis variabel-variabel yang

diteliti, dengan studi kasus pada PT. Bank Syariah Mandiri pada periode tahun

2007-2009. Variabel dependen dalam penelitian ini adalah likuiditas bank berupa

buffer

likuiditas. Sedangkan variabel independen dalam penelitian ini adalah jumlah dana

pihak ketiga, ketersediaan asset siap konversi menjadi kas, pertumbuhan

pembiayaan, akses pasar antar bank, kewajiban lancar, dan keuntungan bank. Hasil

dari penelitian ini menunjukkan bahwa semua variabel secara simultan signifikan

terhadap tingkat buffer likuiditas bank yaitu jumlah dana pihak ketiga, ketersediaan

asset siap konversi menjadi kas, pertumbuhan pembiayaan, akses pasar antar bank,

kewajiban lancar, dan keuntungan bank. Secara parsial tardapat lima variabel

memiliki korelasi negatif terhadap

buffer

likuiditas. Sedangkan variabel lainnya

(kewajiban lancar) secara statistik tidak signifikan mempengaruhi tingkat

buffer

likuiditas bank.

vi

DAFTAR ISI

DAFTAR RIWAYAT HIDUP ………...i

LEMBAR PERNYATAAN ………..ii

ABSTRACT ………..iii

ABSTRAK ……….iv

KATA PENGANTAR………..……….. v

DAFTAR ISI ………. vi

DAFTAR GAMBAR ……… viii

DAFTAR TABEL ……….. ix

BAB I PENDAHULUAN……….. 1

A. Latar Belakang Masalah………. 1

B. Perumusan Masalah……… 14

C. Tujuan dan Manfaat Penelitian……… 14

BAB II TINJAUAN PUSTAKA ………. 16

A. Sejarah Singkat Perbankan……….. 16

B. Islam dan Perbankan……… 16

C. Sejarah Perbankan Syariah……… 18

D. Pengertian Bank dan Perbankan Syariah………... 19

E. Hubungan ALMA dan Likuiditas ……… 23

F. Pengelolaan Likuiditas……… 23

G. Pengertian Likuiditas………... 26

H. Bank Sebagai Penjamin Likuiditas……….. 28

vii

J. Kerangka Teori Buffer Likuiditas……… 33

K. Pengaruh Variabel Independen terhadap Variabel Dependen….. 35

L. Penelitian Terdahulu……… 43

M. Kerangka Berpikir... 48

N. Hipotesis... 50

BAB III METODOLOGI PENELITIAN ……….. 51

A. Ruang Lingkup Penelitian ……….. 51

B. Metodologi Penentuan Sampel ……… 51

C. Metode Pengumpulan Data……….. 52

D. Metode Analisis Data………... 52

E. Operasional Variabel Penelitian………... 53

F. Uji Asumsi Klasik ………... 55

G. Analisis Regresi Linier Berganda ………. 57

H. Uji Hipotesis………. 58

BAB IV PENEMUAN DAN PEMBAHASAN ... 63

A. Sekilas Gambaran Umum Objek Penelitian……… 63

B. Penemuan dan Pembahasan……… 65

BAB V PENUTUP ... 78

A. Kesimpulan……… 78

B. Saran……….. 78

DAFTAR PUSTAKA ... 80

viii

DAFTAR GAMBAR

Gambar 2.1 Dampak likuiditas yang dipengaruhi keputusan manajemen bank 25

Gambar 2.2 Kerangka Pemikiran ……… 49

Gambar 4.1 Scatterplot ……….. 68

ix

DAFTAR TABEL

Tabel 4.1 One-Sample Kolmogorov-Smirnov Test ………. 66

Tabel 4.2 Model Summary (Koefisien Determinasi (R2) ) ………... 71

Tabel 4.3 ANOVA (Uji F) ……….. 72

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan bank syariah yang pesat terasa sejak pemerintah dan Bank

Indonesia memberikan komitmen besar dan menempuh berbagai kebijakan untuk

mengembangkan bank syariah dengan serius, khususnya dengan perubahan UU

Perbankan no. 10 tahun 1998. Berbagai kebijakan tersebut tidak hanya menyangkut perluasan jumlah kantor dan operasi bank syariah untuk

meningkatkan sisi penawaran, tetapi juga sisi permintaan. Perkembangan yang

pesat terutama tercatat sejak dikeluarkannya ketentuan Bank Indonesia yang

member ijin kepada bank konvensional untuk mendirikan Unit Usaha Syariah

(UUS). Sejak itu kantor dan operasi bank syariah tumbuh dimana-mana.

Pentingnya sistem finansial termasuk di dalamnya sektor perbankan dalam

sebuah perekonomian sudah banyak dibahas. Namun, mengingat jumlah BUS dan

UUS, besaran pangsa pasar DPK, pembiayaan (kredit), komposisi dana dan

pembiayaan, serta rasio FDR, maka manajemen asset dan liability (Assets and

Liability Management - ALM) bank syariah di Indonesia menjadi masalah yang

menarik untuk dikaji. ALM adalah sebagai proses manajemen untuk mendapatkan

penetapan kebijakan di bidang pengelolaan permodalan, pemupukan dana dan penggunaan dana yang saling terkait dalam mencapai tingkat laba yang optimal

dengan tingkat risiko yang telah diperhitungkan (Riyadi, 2004:21). ALM suatu

2 Sebagaimana dikemukakan oleh Dimond dan Dybvig (1983), satu kunci

mengapa bank merupakan institusi yang rapuh adalah karena peran bank dalam mentransformasi maturity dan menyediakan jaminan terhadap kebutuhan

likuiditas potensial deposannya. Meski begitu, hampir tidak ada usaha yang

dicurahkan untuk menganalisis salah satu kunci agar bank menjadi institusi yang

lebih aman yaitu asset likuid yang dipegang bank. Seberapa banyak likuiditas

yang bank mesti pegang sebagai alat pengaman dirinya saat ada kebutuhan

likuiditas mendadak? Berapa besar ukuran buffer likuiditas yang dapat

dipengaruhi oleh faktor internal dan eksternal bank? (Aspachs, 2005:3).

Bila dibahas dari faktor internal, maka bank syariah sebagaimana bank

konvensional merupakan institusi yang menghimpun dana dari masyarakat,

mentransformasikan dana tersebut menjadi asset produktif dan menjamin

likuiditas dana yang disimpan bagi masyarakat. Likuiditas dana merupakan

jaminan bagi masyarakat untuk dapat menarik dananya kapanpun dan dalam

jumlah berapapun diperlukan. Pada sisi lain aktiva produktif bank yang berupa

pinjaman atau kredit tidak dapat setiap saat ditarik / dibayarkan. Hal ini

menjadikan bank rentan terhadap gejolak likuiditas yang bersumber dari sisi pasiva bank. Bila bank menghadapi penarikan dana dalam jumlah besar, bisa jadi

bank harus menjual asetnya yang tidak likuid. Apabila penjualan asset yang tidak

likuid jumlahnya sangat signifikan bagi bank, hal ini dapat menyebabkan kondisi

insolven (Aspachs, 2005:3).

Sedangkan bila dikaitkan dengan faktor eksternal berupa system moneter

3 perbankan terutama pasar uang antar bank dan instrumen moneter berupa

Sertifikat Bank Indonesia (SBI). Bank menjadi kuat tidak hanya karena kondisi bank itu sendiri, tetapi juga sebagaimana sistem perbankan dan sistem investasi

yang ada mampu memenuhi kebutuhan suatu bank untuk melakukan ekspansi

pasif dan aktif. Adapun instrumen moneter berupa Treasury bills pada bank

sentral atau berupa SBI di Indonesia merupakan instrumen likuiditas sekaligus

alat investasi. Bahkan akhir-akhir ini di Indonesia, ada perubahan paradigma

bahwa SBI telah menjadi alternatif pilihan investasi perbankan (Nurwadono,

2006:21).

Likuiditas mempunyai pengertian sebagai sumber pendanaan yang cukup

tersedia untuk memenuhi semua kewajiban, mempunyai uang ketika dibutuhkan,

kemampuan untuk menjamin tersedianya dana untuk memenuhi komitmen pada

tingkat harga yang pantas setiap saat.

Likuiditas suatu aset berasal dari salah satu dari dua sumber yaitu daya cair

asset itu sendiri (Self contained liquidity) dan daya jualnya (Marketability) (Arifin,

2002:143). Self contained liquidity menggambarkan jatuh temponya asset, sedangkan marketability adalah kemampuan untuk menukarkan asset menjadi

uang melalui penjualan asset tersebut kepada investor lain di pasar sekunder

(secondary market). Karena itu obligasi berjangka panjang dapat dipandang lebih

likuid dibandingkan kredit jangka pendek, karena meskipun jangka waktu obligasi

lebih lama dari pada kredit, bank dapat menjualnya di pasar sekunder. Jadi

likuiditas asset tergantung pada tingkat kemudahannya untuk dikonversikan

4 Aspachs (2005:10-11) menunjukkan bahwa likuiditas juga dipengaruhi oleh

tingkat profitabilitas pada periode berjalan yang menjadi sumber likuiditas bank pada periode berikutnya.

Pengukuran likuiditas pada bank adalah pengukuran yang bersifat dilematis,

karena di satu sisi usaha bank yang utama adalah memasarkan dan atau memutar uang para nasabahnya untuk mendapatkan keuntungan. Artinya bisnis perbankan

harus memaksimalkan pemasaran uangnya dan sekecil mungkin mencegah uang

menganggur (idle money). Disisi lain, untuk dapat memenuhi kewajibannya

terhadap para deposan dan debitur yang sewaktu-waktu menarik dananya dari

bank, bank dituntut selalu dalam posisi siap membayar, yang artinya bank harus

mempunyai cadangan uang menganggur yang cukup. Secara spesifik, maka alat

likuid dalam bentuk cadangan uang menganggur adalah kas dan setara kas seperti

giro pada bank sentral dan giro pada bank lain, ditambah dengan investasi lain

yang mudah dicairkan seperti surat berharga.

Keadaan tersebut merupakan dilema yang dihadapi oleh perbankan, karena

antara kebutuhan likuiditas dan tingkat keuntungan yang akan dicapai mempunyai

sisi yang bertolak belakang. Semakin tinggi tingkat likuiditas berarti akan

semakin banyak uang yang menganggur berarti pemasaran uang tidak maksimal

dan akhirnya bank tidak bisa memaksimalkan keuntungan (Judisseno, 2002:138).

Penyediaan likuiditas berarti pengeluaran biaya berupa biaya karena

5 meliput risiko apabila kekurangan likuiditas (risk of insufficient liquidity) (Yamin,

193:25).

Untuk memenuhi likuiditas, bank harus memiliki non-earning assets dalam

bentuk uang tunai / cash equivalent. Likuiditas dan profitabilitas dalam

manajemen likuiditas selalu berlawanan, dalam arti apabila menahan alat likuid yang terbatas, maka biaya likuiditas dapat ditekan, namun resiko gangguan

likuiditas menjadi besar. Apabila menahan alat likuid yang cukup besar, maka

biaya likuiditas menjadi besar, namun resiko gangguan likuiditas menjadi kecil

(Yamin, 1993:25-26).

Bank menghadapi resiko likuiditas yaitu risiko likuiditas pendanaan dan

risiko likiditas trading-related (Norman, 2005:5). Risiko likuiditas pendanaan

adalah kemampuan suatu institusi untuk memperoleh dana guna membayar

kewajiban, menghimpun dana, collateral requirement dari counterparty dan

kemampuan memenuhi penarikan dana nasabahnya. Sedangkan risiko likuiditas

trading-related adalah risiko ketika bank tidak mampu mengeksekusi sebuah

transaksi pada harga pasar yang berlaku. Jika transaksi tidak bisa ditunda, maka eksekusi yang dilakukan akan mengakibatkan substantial lost (kerugian besar).

Risiko pendanaan dipengaruhi oleh berbagai hal yaitu maturity liabilities (jatuh

tempo kewajiban), termin pembiayaan besarnya dana yang dihimpun, kemampuan

untuk mengakses pasar uang, penarikan dan oleh nasabah dan keadaan dimana

6 Dari pengertian diatas, maka rasio likuiditas bank dapat meliputi beberapa

ukuran seperti (Aspachs, 2005:10, Antariksa, 2006:1, Judisseno, 2002:139) :

Pengukuran jumlah asset likuid bank dibandingkan dengan total asset yang dimiikinya yang menunjukkan proporsi asset likuid dalam neraca bank. Rasio ini

juga disebut dengan LTA (rasio of liquid assets to total assets). Pengukuran

jumlah asset likuid dibandingkan dengan total dana pihak ketiga yang

menunjukkan buffer aset likuid terhadap perhitungan maturity mismatch. Rasio ini

juga disebut dengan LAD (rasio of likuid assets to deposits). Pengukuran

kemampuan bank membayar kembali kewajibannya dengan harta lancar (cash

assets) yang dimilikinya, disebut quick ratio. Pengukuran kemampuan bank

membayar kembali kewajibannya dengan surat berharga, disebut juga dengan

istilah investing policy ratio. Pengukuran kemampuan bank membayar kembali

kewajibannya dengan menarik kembali kredit-kredit yang pernah dicairkan oleh bank, disebut dengan banking ratio. Pengukuran kemampuan bank untuk

memenuhi permintaan kredit dengan harta bank yang tersedia, disebut loan to

assets ratio. Pengukuran tingkat likiditas penanaman dana dalam surat berharga,

disebut dengan istilah investment portofolio ratio. Pengukuran kemampuan bank

membayar kembali kewajibannya yang sudah jatuh tempo dengan harta lancar

yang dimilikinya, disebut dengan istilah cash ratio.

Esensi manajemen likuiditas ketika adanya trade off antara likuiditas dan

profitabilitas, sehingga ada mismatch antara kebutuhan dan penyediaan aset

7 digunakan sebagai cadangan pada dana likuiditas, menjadikan bank harus

membuat investasi setelah mempunyai likuiditas cukup. Bank tidak mempunyai kontrol terhadap sumber dana tetapi bank dapat mengontrol penggunaan dana

terhimpun dengan mengatur prioritas likuiditas bank dalam alokasi dana yang

tersedia. Hal ini sebenarnya merupakan sifat umum perbankan dimana pinjaman

atau piutang memiliki yield yang tinggi namun merupakan aset yang tidak likuid.

Makin tinggi derajat likuiditas suatu portofolio maka makin rendah yield yang

dihasilkan.

Manfaat pengukuran likuiditas bagi bank adalah mempertinggi kepercayaan

masyarakat dan pemerintah. Walaupun kriteria mengenai baik buruknya tingkat

likuiditas bank sulit disimpulkan, masyarakat sangat berkepentingan dengan

likuiditas bank untuk mengetahui sampai sejauh mana bank dapat memberikan

keleluasaan bagi nasabah jika sewaktu-waktu menarik dananya yang tersimpan. Salah satu indikator yang menjadi pegangan masyarakat untuk mengetahui baik

buruknya likuiditas tercermin pada produk dan jasa yang ditawarkan oleh bank.

Semakin canggih suatu sistem penarikan dana dan jasa lalu lintas pembayaran,

misalnya dengan menggunakan ATM, Internet banking, dan mobile banking,

secara tidak langsung mencerminkan likuiditas bank semakin baik. Sedangkan

bagi bank sendiri untuk dapat mengukur baik buruknya tingkat likuiditas harus

dapat memperhatikan faktor-faktor sejarah pengalaman perbankan yang kualitatif

seperti situasi kondisi perekonomian pada lokasi operasional bank, peraturan dan

8 dananya, jenis pekerjaan dan usaha nasabah serta kondisi perekonomian dan

politik pada umumnya.

Selain memperhatikan kondisi-kondisi kualitatif diatas, bank dalam menentukan kebijakan likuiditasnya harus memperhatikan ketetapan yang

dikeluarkan oleh regulator seperti Legal reserve requirement atau cash ratio yaitu

cadangan kas yang harus dimiliki oleh bank. Working capital requirement yaitu

kebutuhan penyediaan aktiva lancar. Short term liquidity requirement yaitu

penyediaan aktiva lancar yang perlu di pertahankan untuk mengantisipasi

kewajiban-kewajiban yang jatuh tempo. Cyclical and secular liquidity yaitu

penyediaan harta lancar untuk menghadapi fluktuasi ekonomi. (Judisseno,

2002:140)

Meski tidak disebutkan secara khusus untuk bank syariah, otoritas perbankan sangat memperhatikan risiko likuiditas. Likuiditas ini diatur BCBS

dalam Basel II dimana likuiditas dianggap sebagai hal penting untuk

kelangsungan usaha dari tiap organisasi perbankan. Posisi modal bank dapat

mempengaruhi kemampuan mereka memperoleh likuiditas, terutama pada saat

kritis. Setiap bank harus memiliki sistem yang mengendalikan risiko likuiditas.

Bank harus mengevaluasi kecukupan modal berdasarkan profil likuiditas mereka

dan likuiditas pasar dimana mereka beroperasi (BCBS, 2006:232). Sedangkan BI

sebagai bank sentral di Indonesia mengatur likuiditas bank melalui kebijakan

menyangkut giro wajib minimum (GWM), GWM dan Rasio LDR, Pasar uang

9 Industri perbankan global melalui Basel Committee on Banking Supervision

(BCBS) dari Bank for International Settlements (BIS) pertama kali mengatur masalah likuiditas melalui A Framework for Measuring and Managing Liquidity

yang di publikasikan September 1992. Framework tersebut membahas model

manajemen likuiditas yang digunakan oleh bank-bank besar berskala internasional

baik dalam kondisi normal sehari-hari maupun dalam skenario krisis. Secara

umum topik yang dibahas adalah model kerangka pengukuran dan manajemen

likuiditas yang memasukkan faktor-faktor kuantitatif dan kualitatif.

Seiring dengan perkembangan inovasi teknologi dan finansial, maka

Framework September 1992 diperbaharui pada Februari 2000 melalui publikasi

berjudul Sound Practice for Managing Liquidity in Banking Organization.

Perubahan yang terjadi dalam kurun waktu 8 tahun adalah terutama pada

pergerakan deposito dan dana yang mengakibatkan krisis keuangan global pada tahun 1997-1998. Hal-hal yang dibahas dalam publikasi Februari 2000 adalah

struktur pengelolaan likuiditas, pemantauan kebutuhan dana, akses pasar

likuiditas, rencana kontijensi (contigency), pengelolaan valuta asing, pengawasan

internal, pengungkapan pada publik dan peran dari otoritas perbankan. Secara

spesifik, BIS juga mempublikasikan tulisan berjudul The Management of Liquidiy

Risk in Financial Groups pada May 2006. Tulisan ini berisi hasil kajian mengenai

praktek manajemen risiko likuiditas pendanaan (funding) pada sektor perbankan,

sekuritas, dan asuransi. Pembahasannya antara lain adalah model manajemen

risiko likuiditas, dampak peraturan dari otoritas, permasalahan yang timbul, stress

10 Dengan terpenuhinya kriteria mengenai likuiditas bank secara kualitatif dan

kuantitatif, suatu bank dapatlah disebut “sehat”, dalam pengertian mendapat pengakuan dan kepercayaan dari pemerintah dan pengguna jasa bank lainnya.

Besar kecilnya masing-masing rasio menentukan likuid dan tidaknya suatu bank.

Namun bukan berarti semakin besar rasio likuiditas otomatis menunjukan hasil

yang baik, melainkan tergantung kepada masing-masing pengukuran dan

kepentingan rasio itu sendiri. Misal pada pengukuran likuiditas dengan rasio Loan

to assets, hasil yang semakin rendah menunjukkan tingkat yang lebih baik

(Judisseno, 2002:139-140).

Bank syariah dengan pangsa pasar kecil yang berkembang pesat memiliki

instrumen likuid dan investasi yang terbatas, tetap harus mampu likuiditasnya

sehingga bank tetap mampu memiliki kas untuk kewajiban jangka pendek dengan

menjaga tingkat keuntungan yang optimal. Sebagaimana bank pada umumnya, inti ALM adalah bank harus menjaga antara rentabilitas dan likuiditas (Wijaya,

1991:vii). Likuiditas suatu bank mengharuskan kemampuan suatu bank untuk

memenuhi seluruh kewajibannya. Jika bank syariah tidak mampu memenuhi

kewajiban likuiditasnya maka akan dapat menimbulkan fenomena individual bank

runs yang dapat mengarah pada public distrust. Karena itu sangat menarik untuk

membahas likuiditas bank, terutama bank syariah.

Bank syariah dalam mengendalikan likuiditasnya berhadapan dengan

perbedaan karakteristik dengan bank konvensional. Hal ini sejalan dengan prinsip

11 bentuk transaksi, menjalankan bisnis dan aktivitas perdagangan yang berbasis

pada perolehan keuntungan yang sah menurut syariah. (Arifin, 2005:12)

Keuntungan bank konvensional, bank dapat mengharapkan keuntungan tinggi bila mengambil bunga tinggi dan menerima likuiditas (Arifin, 2002:141).

Penerimaan bank dihubungkan dengan tingkat bunga dan risiko likuiditas

sehingga bank harus menyesuaikan strateginya melalui siklus tingkat suku bunga.

Sedangkan bank syariah dalam pengelolaan likuiditasnya tidak saja berhadapan

dengan trade off antara risk vs return, namun juga berhadapan dengan prinsip

yang berlaku dan kepercayaan masyarakat. Prudential banking dalam perbankan

syariah adalah hal pokok karena merupakan prinsip dasar (amanah) sebagaimana

terdapat dalam cetak biru perbankan syariah dan tata prilaku (code of conduct)

perbankan syariah sangat diatur oleh Dewan Pengawas Syariah (Norman, 2005:3).

Meskipun belum memiliki mekanisme manajemen likuiditas baku, perbankan syariah harus mampu mengidentifikasi permasalahan tersebut sebagai

kerangka dalam membangun mekanisme likuiditas. Risiko bank syariah dalam

aspek likuiditas adalah adanya batasan fiqh terhadap sekuritisasi aset yang ada

dari bank syariah, dimana aset tersebut di dominasi oleh pembiayaan. Hal ini

mengakibatkan aset bank syariah tidak lebih likuid bila dibandingkan bank

konvensional. Bank syariah kurang dapat memperoleh dana secara cepat dari

pasar karena lambatnya perkembangan instrumen keuangan syariah. Hal ini

diperburuk oleh tidak adanya pasar uang antar bank syariah. Belum adanya

12 hingga saat ini. Hal ini seharusnya mendorong pembuatan instrumen keuangan

syariah yang menggunakan dana idle dari bank syariah.

Secara umum bank konvensional dapat menjaga likuiditasnya sesuai ketentuan regulator, namun bank syariah memiliki kelebihan likuiditas. Padahal

terdapat potensi yang besar bagi bank syariah untuk mengembangkan instrumen

keuangan di pasar uang dan pasar modal, sehingga bank syariah dapat

memaksimalkan kelebihan dana untuk menaikan pendapatan. Akhirnya bank

syariah membiarkan diri untuk kehilangan kesempatan di pasar uang dan

menyimpan dananya di bank konvensional tanpa menerima bunga sebagai

imbalan yang diterimanya (Arifin, 2002:180). Lebih lanjut, likuiditas bank syariah

dipengaruhi beberapa hal yaitu volatilitas dari simpanan nasabah, ketersediaan

aset yang dikonversi menjdi kas, akses pasar uang antar bank dan sumber dana

lain termasuk fasilitas LOLR dari bank sentral, serta komitmen bank kepada nasabah atau pihak lain untuk memberikan fasilitas pembiayaan atau melakukan

investasi.

Ahmed (2001:15) dikutip dari Aji Erlangga menjelaskan bahwa bank

syariah menghadapi masalah serius dengan likuiditas berupa kelebihan atau

kekurangan cash dalam jangka pendek. Dalam studinya, bank syariah seringkali

memegang idle cash dalam jumlah besar karena tidak dapat menginvestasikan nya

pada penempatan atau surat berharga yang menghasilkan bunga. Lebih lanjut,

ditemukan bahwa ternyata tidak terdapat perbedaan perbedaan berarti dalam surat

13 jatuh tempo jangka pendek atau jangka panjang. Secara khusus, Ahmed

menyebutkan bahwa aset yang likuid berarti obyek investasi dimana bila bank ingin mengkonversinya menjadi cash, maka dapat dilakukan dengan segera dan

tidak mengalami kerugian. Kemudian surat berharga dimana penjualannya pada

volume tertentu di pasar tidak mengubah harga pasar secara signifikan, dan aset

likuid (kas / setara kas).

Dari uraian diatas, tampak bahwa bank syariah memiliki persoalan

sebagaimana bank konvensional dalam pengelolaan likuiditas bank. Pada satu sisi

kekurangan likuiditas dapat mengganggu jalannya operasional bank, namun pada

sisi lain kelebihan likuiditas akan memiliki biaya dan opportunity cost of return

yang hilang. Untuk dapat mengelola likuiditas, maka bank perlu mengetahui

faktor yang mempengaruhi likuiditas sehingga dapat mengelola

14

B. Perumusan Masalah

Dalam penelitian ini disusun pertanyaan sebagai berikut :

1. Apakah terdapat pengaruh antara jumlah dana pihak ketiga, keuntungan

perusahaan, loan growth, aset siap konversi menjadi kas, akses pasar antar

bank dan sumber dana lainnya, kewajiban lancar terhadap tingkat buffer

likuiditas BSM?

2. Variabel independen (Dana Pihak Ketiga, Profit Bank, Pembiayaan, Aset

Siap Konversi Menjadi Kas, Akses Pasar, Kewajiban Lancar) manakah

yang paling dominan mempengaruhi tingkat buffer likuiditas BSM?

C. Tujuan dan Manfaat Penelitian

C.1 Tujuan Penelitian

Secara umum penelitian ini bertujuan untuk mengetahui variabel manakah

yang dominan pengaruhnya terhadap tingkat likuiditas bank syariah.

1. Menganalisis pengaruh jumlah Dana Pihak Ketiga, keuntungan

perusahaan, loan growth, aset siap konversi menjadi kas, akses pasar

antar bank dan sumber dana lainnya, kewajiban lancar terhadap tingkat

likuiditas BSM.

2. Menganalisis Variabel independen (Dana Pihak Ketiga, Profit Bank,

Pembiayaan, Aset Siap Konversi Menjadi Kas, Akses Pasar, Kewajiban

15 C.2 Manfaat Penelitian

Manfaat dari penelitian ini diharapkan memberi kontribusi :

1. Bagi Perusahaan

Perusahaan dalam hal ini Bank Syariah Mandiri dapat mengetahui apa

saja faktor-faktor yang mempengaruhi likuiditas dan membantu dalam

rangka mengambil keputusan.

2. Bagi Akademisi

Memberi masukan kepada akademisi sebagai bahan diskusi,

memperluas pengetahuan dan untuk penelitian lebih lanjut.

3. Bagi Pemerintah

Memberikan masukan dalam rangka penyusunan kebijakan bagi

regulator perbankan yaitu Bank Indonesia (BI)

4. Bagi peneliti

Manfaat bagi peneliti sendiri adalah menambah wawasan, pengetahuan,

pengalaman dan referensi baru mengenai tema faktor-faktor yang

16

BAB II

TINJAUAN PUSTAKA

A. Sejarah Singkat Perbankan

Kegiatan Perbankan mulai dikenal pada zaman Babylonia, kemudian

berkembang ke zaman Yunani kuno serta zaman Romawi. Pada saat itu kegiatan

utama bank baru sebatas sebagai tempat tukar menukar uang oleh para pedagang valuta asing (money changer).

Dalam perkembangannya, perkembangan perbankan tidak terlepas dari

perkembangan perdagangan. Seiring dengan perkembangan perdagangan dunia, maka perkembangan perbankan pun semakin pesat. Perkembangan perdagangan

yang semula hanya berkembang di daratan Eropa akhirnya menyebar ke Asia

Barat. Bank-bank yang sudah terkenal pada saat itu di Benua Eropa adalah Bank

Venesia tahun 1171, kemudian menyusul Bank of Genoa dan Bank of Barcelona

tahun 1320, sebaliknya, perkembangan perbankan di daratan Inggris baru dimulai

pada abad ke 16. Namun karena Negara-negara Eropa seperti Inggris, Perancis,

Belanda, Spanyol, atau Portugis begitu aktif mencari daerah perdagangan yang

kemudian menjadi daerah jajahannya, maka perkembangan perbankan pun ikut

dibawa ke Negara jajahannya. (Kasmir, 2004:15).

B. Islam dan Perbankan

Islam adalah kata bahasa arab yang terambil dari kata Salima yang berarti

17 Pencipta seluruh alam semesta, yakni Allah SWT. Dengan demikian, Islam berarti

penyerahan diri kepada Allah SWT.

Islam secara bahasa yang berarti selamat merupakan agama samawi yang

mengatur seluruh kehidupan saat ini (dunia) dan kehidupan selanjutnya (akhirat).

Islam sebagai way of life merupakan agama yang memberikan petunjuk melalui Rasulnya, petunjuk itu segala sesuatu yang berupa akidah, akhlak, dan syariah.

Kaidah dan akhlak bersifat konstan, artinya tetap tidak mengalami perubahan

apapun dengan berbedanya perubahan waktu dan tempat.

Syariah Islam mempunyai keunikan tersendiri dibandingkan dengan yang lain. Syariah Islam bersifat komprehensif (menyeluruh) dan universal.

Komprehensif berarti syariah Islam merangkum seluruh aspek kehidupan, baik

ritual (ibadah) maupun sosial (mualmalah) (Antonio, 2001:4). Ibadah bertujuan

untuk menjaga ketaatan dan keharmonisan hubungan manusia dengan Tuhannya

(hablu mina Allah). Muamalah bertujuan untuk menjaga hubungan harmonisasi

dengan alam sekitar diantaranya dengan manusia itu sendiri (hablu mina An-nas).

Universal bermakna syariah Islam dapat diterapkan dalam setiap waktu dan

tempat sampai akhir nanti (Antonio, 2001:4). Universal terefleksikan dalam

muamalat yang tidak membedakan antara muslim dan non muslim. Selain itu

universal berarti mempunyai cakupan yang luas dan fleksibel.

Salah satu cabang syariah Islam adalah muamalah yang apabila ditelusuri

kebawahnya, maka muamalah ada yang mengatur tentang perbankan. Bank

18 syariah juga mengadopsi dari perbankan konvensional selama itu tidak

berbenturan dengan prinsip dan akidah Islam. Bank syariah yang merupakan bank yang dalam menjalankan aktivitasnya harus sesuai dengan Al-Qur’an dan Al

Hadits. Bank syariah berbeda dengan bank konvensional, bank syariah

mempunyai karakteristik yang unik yaitu dalam pengambilan keuntungannya

bukan dari bunga melainkan dari nisbah bagi hasil. Tujuan utama dari bank

syariah adalah untuk mengembangkan penerapan prinsip-prinsip Islam, syariah

dan tradisinya kedalam transaksi keuangan dan perbankan. Prinsip utama yang

diikuti oleh bank syariah itu adalah (Arifin, 2006:2) :

1. Larangan riba dalam berbagai bentuk transaksi,

2. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan

keuntungan yang sah,

3. Memberikan zakat.

C. Sejarah Perbankan Syariah

Rasulullah SAW yang dikenal dengan julukan Al-Amin dipercaya oleh

masyarakat Mekah menerima simpanan harta, sehingga pada saat terakhir

sebelum Rasul hijrah ke Madinah beliau meminta Sayyidina Ali r.a untuk mengembalikan semua titipan itu kepada yang memilikinya. Dalam konsep ini,

yang dititipi tidak dapat memanfaatkan harta titipan tersebut.

Seorang sahabat Rasulullah, Zubair bin Al-Awwam, memilih tidak menerima titipan harta. Beliau lebih suka menerimanya dalam bentuk pinjaman.

Tindakan Zubair ini menimbulkan implikasi yang berbeda : Pertama, dengan

19 memanfaatkannya. Kedua, karena bentuknya pinjaman, ia berkewajiban

mengembalikannya utuh.

Sahabat lain Ibnu Abbas tercatat melakukan pengiriman uang ke Kuffah.

Juga tercatat Abdullah bin Zubair di Mekah juga melakukan pengiriman uang ke

adiknya Misab bin Zubair yang tinggal di Irak (Karim, 2004:18).

Berkembangnya bank-bank dengan landasan syariah Islam di berbagai

Negara pada dekade 1970-an, berpengaruh pula ke Indonesia. Pada awal 1980-an,

diskusi mengenai bank syariah sebagai pilar ekonomi Islam mulai dilakukan.

Sejumlah tokoh yang terlibat dalam diskusi itu antara lain : Karnaen A. Perwataatmadja, M. Dawam Rahardjo, A.M Saefuddin, M. Amin Aziz, dan

beberapa tokoh lainnya.

Namun prakarsa lebih khusus untuk mendirikan bank Islam baru

dilakukan pada 1990. Majelis Ulama Indonesia (MUI) setelah melalui satu

lokakarya, akhirnya membentuk satu kelompok kerja yang disebut Tim Perbankan

MUI. Tim itu bertugas melakukan pendekatan dan konsultasi dengan semua pihak

terkait. Hasil tim kerja tersebut akhirnya melahirkan Bank Muamalat Indonesia.

Akte pendirian bank itu ditandatangani pada 1 November 1991. Namun baru pada tanggal 1 Mei 1992 BMI mulai beroperasi dengan modal awal sekitar Rp. 106

miliar. (Nasution, 2006:294).

D. Pengertian Bank dan Perbankan Syariah

Bank bersal dari kata banque dalam bahasa Prancis dan kata banco dari

20 sebagai tempat menyimpan benda-benda berharga, seperti emas, uang, berlian,

dan sebagainya. Bank merupakan lembaga keuangan depository atau depository intermediary, maksudnya lembaga yang menghimpun dana dari masyarakat yang

kelebihan dana (unit surplus) baik berupa tabungan, deposito, ataupun tabungan

dan menyalurkannya kembali ke masyarakat dalam bentuk kredit. Unit surplus

dapat berupa perusahaan, pemerintahan dan rumah tangga yang memiliki

kelebihan pendapatan setelah dikurangi kebutuhan untuk konsumsi (Siamat,

2004:6).

Pengertian bank menurut UU No.7 Tahun 1993 tentang perbankan

sebagaimana telah diubah dengan UU No. 10 Tahun 1998 adalah (Siamat,

2004:87) :

1. Bank dalah badan usaha yang menhimpun dana dari masyarakat dalam

bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup masyarakat banyak.

2. Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

3. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Nama lain yang digunkan untuk sebutan bank syariah adalah bank Islam.

21 berbeda. Syariah berarti tata cara atau aturan sedangkan Islam artinya salam,

damai, selamat, berserah diri. Tetapi secara teknis untuk penyebutan bank syariah dan bank Islam mempunyai pengertian yang sama.

Menurut ensiklopedi Islam, Bank Islam adalah lembaga keuangan yang

usaha pokoknya memberikan jasa kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan

prinsip-prinsip Syariat Islam (Sumitro, 2004:5)

Berdasarkan pengertian diatas maka, bank syariah merupakan bank yang

prosedur operasionalnya berdasarkan pada prosedur muamalat secara Islam, yaitu merujuk kepada kaidah-kaidah Al Qur’an dan Al Hadits. Sedangkan pengertian

muamalat adalah kaidah-kaidah yang mengatur hubungan antara sesama manusia

(hblu mina An-nas). Bidang Muamalat meliputi kegiatan bunga (riba), jual beli

(ba’i), gadai (rahn), memindahkan utang (hiwalah), mudharabah, musyarakah,

sewa (ijarah).

Didalam operasionalnya bank Islam harus mengikuti dan atau berpedoman

kepada praktik-praktik usaha yang dilakukan di zaman Rasulullah bentuk-bentuk

usaha yang telah ada sebelumnya tetapi tidak dilarang oleh Rasulullah atau bentuk-bentuk usaha baru sebagi hasil dari ijtihad para ulama atau cendikiawan

muslim yang tidak menyimpang dari ketentuan Al Qur’an dan Al Hadits (Sumitro,

1996:6).

22 tertentu, seiring dengan naik turunnya peradaban umat muslim. Dengan demikian,

dapat dikatakan bahwa konsep bank bukanlah suatu konsep yang asing bagi umat muslim, sehingga proses ijtihad untuk merumuskan konsep bank modern yang

sesuai dengan syariah tidak perlu dimulai dari nol. Jadi, upaya ijtihad yang

dilakukan insya Allah akan menjadi lebih mudah. (Karim, 2007:27)

Bank Islam akan memperoleh pendapatan dari pembiayaan investasi

al-Mudharabah dan al-Musyarakah berupa bagi hasil usaha, dari pembiayaan

pengadaan barang al Murabahah, al Bai bitsaman ajil, dan al ijarah berupa mark

up dan sewa. Dari pemberian pinjaman berupa biaya administrasi, dan dari

penggunaan fasilitas berupa fee. Semua pendapatan ini dikumpulkan dalam

”pendapatan bagi hasil bank untuk dibagikan”. (Perwataatmadja, 1992:43).

Pada sisi pengerahan dana profil Bank Syariah ditampilkan dalam bentuk

kebersamaan memperoleh bagi hasil dari usaha bank, baik pada waktu

perekonomian nasional sedang bergairah maupun perekonomian nasional sedang

lesu. Transparansi secara otomatis diperoleh para pemegang rekening tabungan

mudharabah dan deposito mudharabah dengan mengikuti naik turunnya

pendapatan, bersamaan dengan naik turunnya hasil usaha bank karena situasi

perekonomian yang berlaku pada waktu itu. (Perwataatmadja, 2007:216)

Peranan utama Bank Indonesia dalam pengembangan bank syariah adalah

dalam mewujudkan iklim yang kondusif bagi perkembangan bank syariah yang

sehat dan konsisten (Istiqomah) terhadap prinsip-prinsip syariah. Atau lebih

23 menggerakkan sektor riil melalui kegiatan pembiayaan berbasis ekuitas dalam

kerangka tolong menolong dan menuju kebaikan guna mencapai kemaslahatan umat (Bank Indonesia, 2003: 194-195).

E. Hubungan ALMA dan Likuiditas

Asset – Liability Management (ALMA) merupakan fungsi manajemen

bank yang paling utama dalam menata portofolio pada kedua sisi neraca bank.

Pengaturan ini di tujukan untuk mencapai pendapatan yang optimal setelah

dilakukan perhitungan risiko yang mungkin timbul. Kemampuan ALMA yang

tinggi pada bank tertentu akan menampilkan kondisi bank yang baik, sebaliknya

keputusan dan pengawasan ALMA yang lemah dapat mengakibatkan kehancuran

bank tertentu.

Terdapat empat fungsi utama dalam ALMA, yaitu (1) Pengelolaan

Likuiditas, (2) Pengelolaan GAP, (3) Pengelolaan Valuta Asing, serta (4)

Pengelolaan investasi dan pendapatan.

F. Pengelolaan Likuiditas.

Pegelolaan Likuiditas dilakukan agar bank memiliki kemampuan mendapatkan sumber dana yang tepat dalam memenuhi seluruh kewajiban yang

jatuh tempo dan juga memenuhi kebutuhan operasinya sesuai dengan kebijakan

perusahaan. Kebutuhan dana tersebut meliputi minimum cash ratio sesuai dengan

ketentuan Bank Indonesia dan kebutuhan dana untuk mencukupi kebutuhan kas

24 Hal penting yang harus diperhatikan bank adalah bahwa likuiditas dan

profitabilitas (kemampuan mengahasilkan keuntungan) bank tidak selalu berjalan searah. Likuiditas yang berlebihan dapat menekan profitabilitas. (Arthesa,

2006:190).

Alma adalah manajemen struktur neraca bank dengan tujuan untuk

memaksimalkan pendapatan mengendallikan biaya dalam batas batas resiko

tertentu (Rivai dkk, 2007:375). Risiko likuiditas adalah risiko dalam perbankan

yang biasanya timbul dengan cara bank mengelola Primary dan Secondary reserve

serta pendanaannya sehari-hari (Rivai dkk, 2007:376).

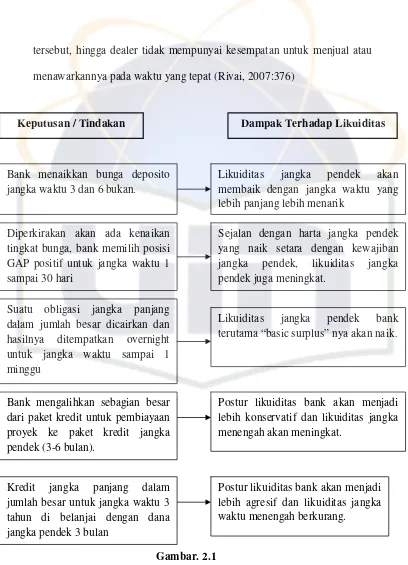

a.) Risiko yang ada dalam pengelolaan Primary reserve dapat berupa berikut ini:

1.) Reserve yang dipelihara terlalu tinggi dari yang dibutuhkan. Keadaan ini

berakibat pada pengorbanan tingkat suku bunga.

2.) Reserve requirement tidak dapat dipenuhi, sehingga berakibat dikenakan

pinalti oleh Bank Indonesia serta timbulnya masalah bagi bank sendiri.

Risiko yang terdapat dalam pengelolaan dana sehari-hari bisa berupa risiko

berikut ini.

1.) Kemungkinan bank harus membayar bunga yang terlalu tinggi untuk

likuiditas yang dibelinya jika kebutuhan dana tidak diidentifikasikan

secara tepat waktu hingga dealer dipaksa masuk ke pasar pada waktu yang

tidak menguntungkan.

2.) Kelebihan likuiditas mungkin terpaksa ditempatkan dengan rate yang tidak

25 tersebut, hingga dealer tidak mempunyai kesempatan untuk menjual atau

menawarkannya pada waktu yang tepat (Rivai, 2007:376)

Gambar. 2.1

Dampak likuiditas yang dipengaruhi keputusan manajemen bank

Keputusan / Tindakan Dampak Terhadap Likuiditas

Likuiditas jangka pendek akan membaik dengan jangka waktu yang lebih panjang lebih menarik

Bank menaikkan bunga deposito jangka waktu 3 dan 6 bukan.

Diperkirakan akan ada kenaikan tingkat bunga, bank memilih posisi GAP positif untuk jangka waktu 1 sampai 30 hari

Sejalan dengan harta jangka pendek yang naik setara dengan kewajiban jangka pendek, likuiditas jangka pendek juga meningkat.

Suatu obligasi jangka panjang dalam jumlah besar dicairkan dan hasilnya ditempatkan overnight untuk jangka waktu sampai 1 minggu

Likuiditas jangka pendek bank terutama “basic surplus” nya akan naik.

Bank mengalihkan sebagian besar dari paket kredit untuk pembiayaan proyek ke paket kredit jangka pendek (3-6 bulan).

Postur likuiditas bank akan menjadi lebih konservatif dan likuiditas jangka menengah akan meningkat.

Kredit jangka panjang dalam jumlah besar untuk jangka waktu 3 tahun di belanjai dengan dana jangka pendek 3 bulan

26 Posisi likuiditas bank secara langsung maupun tidak langsung dipengaruhi oleh

keputusan yang dibuat dan tindakan yang diambil oleh manajemen bank serta kegiatan yang dilaksanakan oleh unit-unit usahanya. (Rivai dkk, 2007:377).

G. Pengertian Likuiditas

Manajemen likuiditas merupakan kegiatan monitoring secara terus

menerus akan kebutuhan kas yang seketika dihadapi bank baik jangka pendek

maupun jangka panjang. Dalam melakukan kegiatan bank manajemen likuiditas

bank memegang peranan yang sangat penting, karena sesuai dengan data empiris

bahwa sebagian besar bank dananya berasal dari Pihak Ketiga dan Pihak Kedua, yang berasal dari Modal tidak lebih dari 10% dari seluruh sumber dana bank

(Riyadi, 2004:27).

Likuiditas menurut Van Greuning dari World Bank (1999:157) yaitu

kemampuan bank untuk mampu memenuhi atau komitmennya saat jatuh tempo.

Pada waktu yang sama bank mentransformasi sisi liabilities mereka untuk

mendapatkan berbagai macam maturities pada sisi aset. Suatu bank dikatakan

likuid apabila bank yang bersangkutan dapat membayar kewajiban

hutang-hutangnya, dapat membayar kembali semua deposannya serta dapat memenuhi semua permintaan pembiayaan kredit yang diajukan tanpa terjadi penangguhan.

Untuk meminimumkan risiko likuiditas, pengelolaan likuiditas bank merupakan

masalah yang cukup kompleks dalam kegiatan operasional bank. Sulitnya

pengelolaan tersebut disebabkan karena dana yang dikelola bank sebagian besar

27 memperhatikan seakurat mungkin kebutuhan likuiditas untuk jangka waktu

tertentu. Perkiraan kebutuhan likuiditas tersebut sangat dipengaruhi oleh perilaku penarikan nasabah, sifat dan sumber dana yang dikelola.

A bank’s money position, especially the size of its legal reserve account at

the central bank in its nation or district, is influenced by a long list of factors,

some of which are included in the following table. Among the most important of

these factors are the volume of checks cleared each day, the amount of currency

and coin shipments back and forth between each bank and the central bank’s

vault, purchases and sales of government securities, and borrowing and lending

in the federal funds (interbank) market. Some of these factors are largely

controllable by bank management, while others are essentially noncontrollable,

and management needs to anticipate and react quicly to them.(Rose, 2002).

Fungsi utama likuiditas dapat digolongkan sebagai berikut :

1. Untuk memenuhi kebutuhan likuiditas wajib minimum

2. Untuk menjaga agar saldo rekening yang ada pada bank koresponden selalu

berada pada jumlah yang ditentukan

3. Untuk memenuhi penarikan dana oleh nasabah.

Menurut Van Greuning (1999:164), bahwasannya likuiditas bank dapat

diukur melalui :

1. Loan to Deposit Ratio (LDR)

28 Sedangkan menurut Munawir (1991:69) menambahkan indikator empat

macam lagi disamping yang sudah ada yaitu :

1. Rasio kas

2. Periode rata-rata pengumpulan piutang

3. Periode rata-rata persediaan tersimpan di gudang 4. Perputaran modal kerja.

The most famous of these ratio is the volatile liability dependency ratio :

(Hempel, 1994)

Volatile Liabilities – Liquid Asset

Earning Assets

H. Bank Sebagai Penjamin Likuiditas

Titik awalnya adalah peran bank dalam menyediakan jaminan likuiditas.

Bank mengumpulkan dana dari masyarakat dan menginvestasikannya dalam aset

jangka panjang dan likuid, seperti pembiayaan (Aspachs, 2005:4). Likuiditas

merupakan salah satu karakteristik yang dimiliki oleh bank. Bank yang salah satu

fungsinya adalah sebagai institusi penyimpanan dana masyarakat (pools of

liquidity) menjamin jaminan ketersediaan likuiditas bagi para deposannya,

jaminan ketersediaan likuiditas yang diberikan berupa penarikan dana yang disimpan setiap saat. Atas dasar the law of large numbers, dana yang disediakan

untuk bisa ditarik setiap saat tidaklah sejumlah total dana yang disimpan

29 When a liquidity deficit arises, the bank can usually borrow funds from

any of the following sources (Rose, 2002).

Hal penting bagi bank adalah menjalankan sesuai kepentingan para

deposan. Deposan memiliki kepentingan jangka pendek maupun jangka panjang.

Untuk kepentingan jangka pendek mereka menyimpan dananya di bank, sedangkan untuk kepentingan jangka panjang mereka melakukan investasi, baik

melalui lembaga keuangan maupun tidak, dengan harapan ada return yang lebih

baik dari pada hanya menyimpan uangnya di bank. Pada sisi lain, pembiayaan

pada umumnya tidak dapat dicairkan setiap saat. Pembiayaan juga tidak mudah

untuk dijual dalam waktu cepat karena adanya informasi penilaian yang biasanya

hanya dimiliki oleh bank yang mencairkan pembiayaan awal. Dikarenakan

alasan-alasan inilah bank menjadi sangat rentan terhadap guncangan likuiditas yang

terutama timbul dari sisi pasiva neraca. Apabila terjadi penarikan dana deposan

dalam jumlah besar, bank harus melikuidasi asetnya yang tidak likuid. Likuidasi

ini akan mengakibatkan kerugian bank akibatnya pencairan aset tidak likuid

mengakibatkan kehilangan nilai, maka kekurangan likuiditas ini akan menjadi

masalah Solvency bagi bank (Aspachs, 2005:4).

The traditional way to measure a bank’s liquidity position was to look at

static liquidity ratios, trying to increase liquidity needs and liquidity sources. For

example, a bank would separate its assets into liquid (easily convertible into cash

30

I. Likuiditas Bank Syariah

Masalah pengelolaan likuiditas adalah masalah yang penting dalam hal

operasional bank sehari-hari. Kelebihan likuiditas akan mengakibatkan bank

mengorbankan profitabilitasnya. Sementara kekurangan likuiditas akan

mengakibatkan kerugian bagi bank karena tidak dapat memenuhi kewajiban yang harus segera dipenuhinya sehingga akan menyulitkan bank itu sendiri. Seperti

yang diungkapkan Dewatripoint (1999:110) bank akan menghadapi masalah bank

runs phenomenon ketika tidak mampu memenuhi permintaan penarikan dana dari

depositornya, pada keadaan tersebut bank menghadapi dilema apakah harus

menginvestasikan dalam jangka pendek dan tidak menggunakan fungsi

transformasi asetnya yang bersifat inefisiensi. Atau menghadapi bank runs ketika

menginvestasikan dalam aset jangka panjang yang likuid. Dampak yang lebih jauh

adalah bank akan kehilangan kepercayaan dari masyarakat dan pemerintah (dalam

hal ini Bank Sentral).

Upaya menjaga likuiditas bank berarti sebagai proses pengendalian

alat-alat likuid yang mudah difungsikan guna memenuhi semua kewajiban bank yang

harus segera dibayar seperti:

1. Rekening wesel

2. wesel-wesel (transfer) yang jatuh tempo

3. Call money

4. Deposito berjangka jatuh tempo

31 6. kewajiban yang segera harus dibayar.

Pengendalian likuiditas bank dilakukan setiap saat berupa penjagaan alat-alat likuid yang dapat dikuasai oleh bank, alat-alat-alat-alat likuid bank terdiri dari :

1. Uang tunai (kas)

2. Rekening Koran pada Bank Indonesia (BI) 3. Jaminan kliring pada BI

4. Efek-efek (surat berharga)

Untuk menjaga likuiditas setiap bank harus memelihara perbandingan

tertentu menurut ketentuan BI. Melalui ketentuan Giro Wajib Minimum (GWM)

BI, setiap bank harus memiliki prosentase tertentu sekurang-kurangnya 5%. Batas

minimum itu untuk mendeteksi kesehatan bank yang dihitung berdasarkan

pembagian jumlah alat likuid dengan kewajiban yang dapat dibayar dalam suatu

masa laporan.

Memperhatikan likuiditas yang tinggi akan memperlancar customer

relationship tetapi profitabilitas / imbal bagi hasil akan menurun karena

banyaknya dana yang menganggur. Dilain pihak likuiditas yang rendah

menggambarkan kurang baiknya posisi likuiditas suatu bank.

Perangkat yang digunakan oleh bank syariah untuk memelihara

likuiditasnya antara lain : surat berharga pasar modal, ba’I dain, Pasar Uang Antar

Bank Syariah (PUAS), Sertifikat Wadiah Bank Indonesia dan Islamic Interbank

32 Salah satu ukuran untuk menghitung likuiditas bank adalah dengan

menggunakan Loan to Deposit Ratio (LDR). LDR yaitu seberapa besar dana bank dilepaskan sebagai perkreditan. Ketentuan BI tentang LDR yaitu perhitungan

antara ratio 80% hingga dibawah 110%. Pemeliharaan kesehatan bank antara lain

dilakukan dengan tetap menjaga likuiditasnya sehingga bank dapat memenuhi

kewajiban kepada semua pihak yang menarik atau mencairkan uangnya. Hal ini

Salah satu kendala operasional bank syariah adalah kesulitan dalam

mengendalikan likuiditasnya secara efisien, dimana gejala adalah tidak

tersedianya kesempatan investasi yang sedang berjalan. Adalah penting bagi

bankir Islam untuk memahami bahwa instrumen likuiditas yang digunakan bank konvensional itu dibangun untuk mengatasi kesulitan yang mereka hadapi dalam

sistem keuangan yang bersifat ribawi. Menjadi tantangan dan tanggung jawab

para bankir Islam untuk mempunyai pedoman likuiditas syariah sebagai berikut

(Arifin, 2002:68) :

1. Uang tidak boleh menghasilkan apa-apa. Uang hanya boleh berkembang

jika diinvestasikan dalam bidang ekonomi riil (tangible ecomomic aset).

2. Keberhasilan kegiatan ekonomi diukur dengan return on investment

33 3. Bagian saham dalam perusahaan, kegiatan mudharabah atau kemitraan

musyarakah dapat dibeli atau dijual untuk kegiatan investasi dan bukan untuk tujuan spekulasi atau tujuan perdagangan paper.

4. Piranti keuangan Islam, seperti bagian saham dalam kemitraan atau

perusahaan, dapat dinegosiasikan.

Beberapa alasan yang harus diperhatikan dalam rangka pengelolaan

likuiditas adalah sebagai berikut :

1. Uang tidak boleh dijual untuk memperoleh uang

2. Nilai saham dalam suatu bisnis harus didasarkan pada hasil penelitian

performance yang bersangkutan (fundamental analysis)

3. Transaksi tunai (cash) harus diselesaikan segera setelah kontrak terjadi.

4. Diperbolehkan membeli saham dari bisnis yang mencatat adanya utang

pada neraca mereka, tetapi utang tersebut tidak boleh dominan.

5. Pemilik saham mempunyai hak untuk mengakhiri kepemilikannya, kecuali

apabila diperjanjikan lain secara tegas dinyatakan dalam kontrak

J. Kerangka Teori Buffer Likuiditas

Literatur awal Teori Buffer likuiditas memandang manajemen likuiditas

pada bank dengan menyamakannya dengan masalah persediaan. Biaya memiliki

cadangan aset likuid dalam jumlah tertentu akan ditimbang dengan manfaat bila

kekurangan likuiditas. Pertimbangan utama dari teori ini adalah bahwa ukuran buffer likuiditas harus mencerminkan opportunity cost dari return yang hilang

bila memegang aset likuid dibandingkan dengan menyalurkan ke pembiayaan.

34 dengan volatilitas pendanaan dana pihak ketiga dan biaya untuk mendapatkan

dana dari pasar antar bank yang mudah didapatkan pada jangka pendek. Agenor (2004) menyatakan bahwa permintaan likuiditas berasal dari distribusi penarikan

deposan, biaya pinjaman eksternal dan aturan primary reserve (Aspachs, 2005:5).

Dalam literature awal mengenai likuiditas perusahaan, Keynes (1936) menyatakan bahwa neraca yang likuid akan memungkinkan perusahaan untuk

mengerjakan proyek-proyek yang menguntungkan saat kesempatan muncul. Lebih

lanjut, Keynes juga menyatakan bahwa neraca yang likuid juga bergantung pada

akses perusahaan untuk mendapatkan pendanaan eksternal. Untuk bank, hal ini

berarti bahwa kesempatan mereka untuk berinvestasi pada pembiayaan baru yang

menguntungkan bergantung kepada jumlah dana yang mereka dapat kumpulkan.

Ini merupakan batasan financial yang dimiliki bank. Apabila akses bank terhadap

akses finansial terbatas, misalnya biaya tinggi untuk menambahkan modal baru

atau dana antar bank yang sangat terbatas, hal ini akan membuka kemungkinan

bahwa likuiditas bank tergantung kepada siklus bisnis.

Secara khusus, bank akan menumpuk likuiditasnya pada periode ekonomi

yang menurun, yaitu pada saat kesempatan ekspansi pembiayaan tidak

mendukung. Bank akan mengalami penurunan likuiditas apabila mereka

menyalurkannya ke pembiayaan. Secara umum, bila bank terkena dampak batasan

likuiditas seperti ini, maka akan berakibat pada efektifitas kebijakan moneter. Karena itu biasanya bank sentral akan memberi kebijakan ekonomi untuk

mendorong perkembangan perekonomian pada saat resesi, dimana pada saat itu

35 bila perkonomian cenderung membaik sehingga bank akan melakukan hal yang

berkebalikan dari kondisi diatas, yaitu mengurangi cadangan likuiditasnya dan menyalurkan dana yang dihimpunnya ke pembiayaan (Aspachs,2005:7).

Buffer likuiditas sendiri dapat dilihat dari sisi batasan finansial yang

dimiliki perusahaan. Secara umum, apabila perusahaan memiliki keterbatasan finansial, maka sumber likuiditas internal seperti arus kas masuk dari usaha atau

proyek akan dijadikan sumber cadangan likuiditas. Hal ini bertujuan agar

perusahaan dapat memiliki sumber dana yang dibutuhkan saat ada kesempatan

investasi dimasa depan (Almeida, 2004). Penelitian oleh Aspachs menunjukkan

bahwa perusahaan dengan batasan finansial yang tidak tetap, cenderung tidak

menujukkan hubungan antara arus kas masuk yang diterima dengan cadangan

likuiditasnya. Namun pada perusahaan yang memiliki batasan finansial, maka ada

manfaat saat perusahaan tersebut menumpuk likuiditasnya sehingga dapat

membiayai investasi ketika ada kesempatan. Namun karena menumpuk likuiditas

juga berarti ada opportunity cost nya, maka perusahaan akan menjaganya pada

tingkat yang optimal. Caranya dengan menyisihkan sebagian kas masuk untuk

diinvestasikan di masa depan.

K. Pengaruh Variabel Independen Terhadap Variabel Dependen

Faktor-faktor yang mempengaruhi likuiditas pada bank syariah yang di

teliti pada skripsi ini adalah berdasarkan literature dan penelitian sebelumnya oleh

Hempel (1994), Arifin (2002), Judisseno (2002) dan Aspachs (2005). Pengertian

36

1. Variabel Dependen

Likuiditas yang diteliti adalah tingkat buffer likuiditas dalam bentuk money potition yang dimiliki bank. Money potition ini terdiri (Hempel, 1994:151):

a. Uang tunai, baik uang kertas maupun uang logam. Dapat disimpan di

khasanah bank maupun pada tempat lain di bank. Bila bank memiliki uang

tunai yang berlebih, maka kelebihannya disetorkan ke bank sentral atau

bank lain. Demikian sebaliknya bila bank kekurangan uang tunai sehingga

mengambil di bank sentral atau bank lain.

b. Giro di bank sentral. Giro ini merupakan simpanan bank yang merupakan

gabungan dari ketentuan giro wajib dan selisih kliring setiap hari operasi.

Giro di bank sentral bertambah bila dilakukan setoran, pencairan dari

treasury bills dan peminjaman dari bank sentral. Giro ini berkurang bila

melakukan pembelian treasury bills, penarikan untuk pembayaran dan penarikan dalam bentuk uang tunai.

c. Giro di bank lain. Giro ini merupakan simpanan bank di bank lain yang

bermanfaat untuk penyelesaian pembayaran yang tidak melalui bank

sentral. Contoh transaksi antar bank adalah pinjaman antar bank, transaksi

international banking dan investasi lain.

d. Kas dalam perjalanan. Merupakan posisi kas yang sudah ditarik dari suatu

pihak namun belum diterima bank.

Berdasarkan klasifikasi dari money potition diatas, maka pada penelitian ini

disusun variabel dependen sesuai klasifikasi di Bank Syariah Mandiri, yaitu :

37 Variabel ini terdiri tiga komponen yaitu kas (termasuk kas dalam perjalanan),

giro pada bank sentral dan giro pada bank lain. Uang adalah bentuk yang paling likuid dari defines tersebut. Penjelasannya adalah sebagai berikut:

Kas berbentuk uang tunai yang berupa uang kartal berupa uang kertas, uang

logam, commemorative coin & nota, yang dikeluarkan BI atau otoritas

moneter Negara lain sebagai alat pembayaran yang sah. Termasuk dalam

kategori ini adalah bank notes dari Negara lain, misalnya uang kertas USD,

dollar Singapura (SGD) atau riyal Arab Saudi (SAR). Berdasarkan lokasinya,

maka kas dapat berada pada empat tempat yaitu

a) Kas Besar: adalah uang yang digunakan dalam penarikan dan

penyetoran nasabah, dimana pada akhir hari disimpan di dalam ruang

penyimpanan khusus yang disebut khasanah.

b) Kas ATM: adalah uang yang berada dalam mesin-mesin ATM bank. c) Kas Kecil: uang yang dipisahkan dari kas besar dan digunakan untuk

operasional bank dan disimpan dalam cash box.

d) Kas dalam perjalanan: uang yang masih harus diterima oleh cabang

penerima dan baru saja diambil dari BI, bank lain atau cabang lain.

2) Giro pada Bank Indonesia

Adalah simpanan pada Bank Indonesia (primary reserve) selain yang

berbentuk SWBI. Giro ini ada dalam valuta rupiah dan dollar AS. Secara

mendasar, giro rupiah haruslah sejumlah minimum 5% dari dana pihak ketiga

38 Sebagaimana simpanan bank dalam bentuk uang tunai atau kas, giro di BI ini

tidak menghasilkan return.

Ketentuan pemenuhan primary reserve ini harus dipenuhi bank dengan

ancaman sanksi denda oleh BI.

3) Giro pada Bank Lain

Merupakan penempatan pada bank lain selain penempatan pada BI. Giro pada

bank lain dibuka sesuai kebutuhan transaksi bank, sehingga memiliki valuta

yang beragam yaitu IDR (Rupiah), USD, SGD, SAR, Japan Yen, Euro, dan

dollar Australia. Giro pada bank lain bertujuan untuk

a) Memenuhi kebutuhan transaksi dalam negeri. Pada BSM, giro dalam

rupiah pada bank lain memenuhi kebutuhan transaksi seperti

pengelolaan uang tunai (kas besar dan kliring lokal) atau pembayaran

transaksi ATM dengan Bank Mandiri.

b) Memenuhi kebutuhan transaksi luar negeri. Pada BSM, giro yang

dibuka dalam valuta asing adalah pada Bank Mandiri, BCA, Citibank

New York, United Overseas Bank Singapura, Wachovia Bank,

Sumitomo Mitsui Banking, ANZ Bank dan Al Rajhi Banking &

Investment.

2. Variabel Independen

a. Dana pihak ketiga

Dana pihak ketiga merupakan salah satu alasan utama bagi bank untuk menjaga

tingkat likuiditasnya. Dana simpanan nasabah adalah dana yang dihimpun oleh

39 ketersediaan likuiditas bagi para nasabahnya menyebabkan bank harus

menghitung proporsi tertentu dari jumlah dana DPK ini pada kas dan primary reserve di BI. Pada bank syariah, DPK dapat terdiri dari tiga jenis kelompok

yaitu:

1) Simpanan wadiah, terdiri dari giro dan tabungan wadiah.

2) Tabungan mudharabah.

3) Deposito mudharabah.

Tabungan yang menerapkan akad wadiah mengikuti prinsip-prinsip

wadiah yad adh-dhamanah seperti yang dijelaskan diatas. Artinya tabungan ini

tidak mendapatkan keuntungan karena ia titipan dan dapat diambil sewaktu-waktu

dengan menggunakan buku tabungan atau media lain seperti kartu ATM.

Tabungan yang berdasarkan akad wadiah ini tidak mendapatkan keuntungan dari

bank karena sifatnya titipan. Akan tetapi, bank tidak dilarang jika ingin memberikan semacam bonus / hadiah. (Antonio, 2001:156).

Tabungan yang menerapkan akad mudharabah mengikuti prinsip-prinsip

akad mudharabah diantaranya sebagai berikut. Pertama, keuntungan dari dana

yang digunakan harus dibagi antara shahibul maal (dalam hal ini nasabah) dan mudharib (dalam hal ini bank). Kedua, adanya tenggang waktu antara dana yang

diberikan dan pembagian keuntungan, karena untuk melakukan investasi dengan

memutarkan dana itu diperlukan waktu yang cukup. (Antonio, 2001:156).

Bank syariah menerapkan akad mudharabah untuk deposito seperti dalam

40 bank selaku mudharib. Penerapan mudharabah terhadap deposito dikarenakan

kesesuaian yang terdapat diantara keduanya. (Antonio, 2001:157).

b. Aset Siap Konversi menjadi Kas

Porsi terbesar dari fungsi penggunaan dana bank adalah berupa investasi

pada surat-surat berharga. Selain untuk tujuan memperoleh penghasilan, investasi pada surat berharga ini dilakukan sebagai salah satu media pengelolaan likuiditas,

dimana bank harus menginvestasikan dana yang ada seoptimal mungkin, tetapi

dapat dicairkan sewaktu-waktu bila bank membutuhkan tanpa, atau sedikit sekali,

mengurangi nilainya (Riyadi, 2006:39).

Aset bank yang terdiri dari aset yang bersifat likuid atau mudah diubah

menjadi uang (Norman, 2005:23). Perbedaan aset siap konversi menjadi kas

dengan kas dan setara kas adalah aset siap konversi menjadi kas merupakan aset

yang memberikan return, sedangkan kas dan setara kas tidak memiliki return.

Aset ini merupakan cadangan yang berfungsi sebagai penyangga primary reserve,

ditanam dalam bentuk investasi jangka pendek dan tetap current. Karena

kebutuhan likuiditas seringkali sulit diantisipasi, maka kriteria asset yang siap

dikonversi menjadi kas adalah (Riyadi, 2006:39):

1) Short term atau siap untuk dijual (available for sale)

2) High quality, tidak jatuh nilainya saat dijual.

3) Marketable.

Secondary reserve ini dilakukan untuk memaksimalkan penempatan dana setiap

41 dapat dikonversi melalui pasar uang dan pasar modal. Bentuk pada bank syariah

untuk asset siap konversi menjadi kas adalah:

a) Penempatan pada bank lain berupa Sertifikat Investasi Mudharabah

Antarbank (SIMA).

b) Surat berharga berupa obligasi dan reksadana syariah.

c) Penempatan pada BI berupa SWBI.

c. Akses pasar antar bank dan sumber dana lainnya termasuk LOLR

Dalam aktivitasnya, bank sering membutuhkan dana untuk memenuhi

ketentuan primary reserve, menjaga tingkat saldo pada giro di bank sentral untuk

transaksi, melakukan realisasi pembiayaan atau investasi, membayarkan dana

kepada nasabah deposan maupun memenuhi kewajiban lainnya. Pada posisi bank

membutuhkan dana jangka pendek, bank harus segera memenuhinya baik dari

bank lain, maupun dari BI. Tingkat likuiditas bank antara lain dipengaruhi oleh fasilitas LOLR dari bank sentral (Arifin, 2002:45). Pada penelitian oleh Aspachs

(2005) fasilitas pinjaman dari BI menyebabkan bank menurunkan tingkat

likuiditasnya meskipun terdapat kendala moral hazard berupa bank memegang

buffer likuiditasnya yang lebih rendah dari seharusnya. Sedangkan instrumen

sumber dana lainnya dapat diperoleh bank pada pasar modal berupa saham dan

obligasi (Riyadi, 2006:47). Pada bank syariah di Indonesia, meskipun terdapat

fasilitas jangka pendek bagi bank syariah dari BI (PBI no.5/3/PBI/2003 tentang

Fasilitas Pembiayaan Jangka Pendek bagi Bank Syariah), pada prakteknya hal ini

tidak dilakkukan oleh BSM. Untuk itu, komponen dalam akses pasar pada