ANALISIS BIAYA KEAGENAN PADA BANK DENGAN ANAK

PERUSAHAAN DAN TANPA ANAK PERUSAHAAN

LEASING

NOVIA NOUR HALISA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Analisis Biaya Keagenan pada Bank dengan Anak Perusahaan dan tanpa Anak Perusahaan Leasing adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

NOVIA NOUR HALISA. Analisis Biaya Keagenan pada Bank dengan Anak Perusahaan dan tanpa Anak Perusahaan Leasing. Dibimbing oleh BUDI PURWANTO dan TUBAGUS NUR AHMAD MAULANA.

Hubungan antara deposan dan bank dapat dijelaskan dengan perspektif keagenan. Masalah keagenan dapat terjadi ketika bank sebagai penghimpun dana deposan memilih investasi yang tidak hati-hati dan berisiko, baik itu keputusan dalam menyalurkan kredit secara langsung ke debitur ataupun memilih menyalurkan dana ke anak perusahaannya seperti leasing. Adanya masalah keagenan menimbulkan biaya keagenan atau biaya agensi. Penelitian ini bertujuan untuk: (1) menganalisis biaya agensi pada dua tipe perbankan yaitu tipe bank dan tipe bank yang memiliki leasing; dan (2) menganalisis hubungan antara proporsi kredit leasing terhadap biaya agensi, risiko kredit dan profitabilitas.

Penelitian ini dimulai dengan mengumpulkan data sekunder berupa laporan keuangan 6 bank dan 3 perusahaan leasing tahun 2010 sampai 2014. Pengambilan sampel dilakukan secara purposive sampling berdasarkan kriteria perbankan yang memiliki jumlah penyaluran kredit setara dengan ukuran aset setara dan tingkat likuiditas yang tinggi. Metode analisis data yang digunakan adalah analisis deskriptif statistika, analisis uji beda dua grup, dan analisis Structural Equation Modeling-Partial Least Square (SEM-PLS).

Hasil penelitian menunjukkan bahwa biaya agensi pada dua tipe perbankan yaitu tipe bank dan tipe bank yang memiliki anak perusahaan leasing adalah tidak berbeda nyata. Selanjutnya proporsi kredit leasing memiliki pengaruh signifikan terhadap biaya agensi, proporsi kredit leasing memiliki pengaruh tidak signifikan terhadap risiko kredit, proporsi kredit leasing memiliki pengaruh tidak signifikan terhadap profitabilitas. Biaya agensi memiliki pengaruh tidak signifikan terhadap risiko kredit maupun profitabilitas. Sedangkan risiko kredit memiliki pengaruh signifikan terhadap profitabilitas. Bank maupun bank yang mempunyai leasing menghasilkan biaya agensi yang relatif sama dan cenderung kecil, yang berarti keputusan 6 perbankan untuk menyalurkan dananya baik penyaluran kredit langsung maupun dengan perantara leasing sebenarnya bukan keputusan yang berisiko tinggi asalkan dengan proporsi kredit leasing yang tepat. Apabila pihak manajemen bank ingin meningkatkan volume penyaluran kredit pada leasingnya, maka keputusan tersebut bisa dikatakan berisiko tinggi. Selanjutnya bank maupun perusahaan leasing yang menyalurkan kredit tentunya harus selektif dalam memilih calon nasabah, hal ini dilakukan untuk meminimalkan terjadinya kredit bermasalah. Semakin besar tingkat NPL atau jumlah kredit bermasalah menunjukkan bahwa bank tersebut tidak profesional dalam pengelolaan kreditnya. Apabila bank mampu menekan rasio NPL dibawah 5% sesuai peraturan Bank Indonesia, maka potensi keuntungan yang akan diperoleh bank akan semakin besar, karena bank-bank akan semakin menghemat uang yang diperlukan untuk membentuk cadangan kerugian kredit bermasalah.

SUMMARY

NOVIA NOUR HALISA. Analysis of Agency Cost on Banks with Subsidiaries and without Subsidiary Leasing. Supervised by BUDI PURWANTO and TUBAGUS NUR AHMAD MAULANA.

Relationship between the depositor and the bank can be explained by the agency perspective. Problems occur when banks as the collector of funds depositors choosing investments that are not careful and at risk, whether it's a decision to extend credit directly to the debitor or to choose distributing the funds to subsidiaries such as leasing. Agency problems influence to agency costs. This study aimed to: (1) analyze the agency costs in the two types of banking, which bank with subsidiaries and without subsidiary leasing; and (2) analyze the relationship between the proportion of credit leasing to agency costs, credit risk and profitability.

This study began by collecting secondary data from the financial statements of six banks and three leasing from 2010 to 2014. The sampling technique used purposive sampling based on criteria of banks that have a number of similar loans with similar asset size and high level of liquidity. Data analysis method used descriptive statistical analysis, analysis of two different test groups, and analysis of Structural Equation Modeling-Partial Least Square (SEM-PLS).

The results showed that the agency costs on two types of banking such as bank with subsidiaries and without subsidiary leasing are not significantly different. Furthermore, the proportion of credit leasing did affect on agency costs significantly, the proportion of credit leasing did not affect on credit risk significantly, the proportion of credit leasing did not affect on profitability significantly. Agency costs did not affect on credit risk and profitability significantly, while credit risk did affect on profitability significantly. Bank with subsidiaries and without subsidiary leasing were generated agency costs which are relatively similar and tend to be small, that means the decision of 6 banks to channel lending funds either directly or by intermediary leasing is actually not a risky decision as long as the leasing loans in a proper proportion. If the bank management wants to increase the volume of lending in leasing, then the decision can be said to be a high risk. Furthermore, banks and leasing companies that extend credit must be selective in choosing prospective customers to minimize the credit crunch. The greater the level of NPL or the amount of nonperforming loans indicates that banks are not professionals in the management of credit. If the bank is able to suppress the NPL ratio below 5% in accordance with Bank Indonesia’s regulations, the potential benefits to be obtained by the bank will be even greater, because the banks will increasingly saving the money needed to establish the loss reserves of NPL.

© Hak Cipta Milik IPB, Tahun 2017

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Manajemen

ANALISIS BIAYA KEAGENAN PADA BANK DENGAN ANAK

PERUSAHAAN DAN TANPA ANAK PERUSAHAAN

LEASING

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2017

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini ialah analisis keagenan, dengan judul Analisis Biaya Keagenan pada Bank dengan Anak Perusahaan dan tanpa Anak Perusahaan Leasing. Penelitian ini dilaksanakan selama 12 bulan, sejak Januari 2016 sampai Januari 2017 dengan sampel penelitian 6 perbankan konvensional yaitu bank Mandiri, BRI, BNI, BCA, Danamon, CIMB dan tiga perusahaan leasing yaitu Mandiri Tunas Finance, BCA Finance, dan Adira Finance.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Budi Purwanto, ME dan Bapak Ir Tb Nur Ahmad Maulana, MBA, MSc, PhD selaku pembimbing yang telah memberikan pengarahan dan masukan untuk menyelesaikan karya ilmiah ini. Terimakasih juga penulis sampaikan kepada Bapak Dr Ir Jono M Munandar, MSc selaku dosen penguji luar komisi pada ujian tesis atas masukan yang sangat bermanfaat untuk karya ilmiah ini. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, seluruh keluarga dan teman-teman, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

2 TINJAUAN PUSTAKA 5

Lembaga Keuangan 5

Kredit 8

Dimensi Risiko Kredit 10

Teori Keagenan 11

Analisis Profitabilitas 13

Penelitian Terdahulu 13

3 METODE 14

Kerangka Pemikiran 14

Hipotesis Penelitian 16

Jenis dan Sumber Data 16

Sampel 16

Prosedur Analisis Data 17

4 HASIL DAN PEMBAHASAN 20

Penyaluran Kredit Bank dan Leasing 20

Analisis Rasio Keuangan Bank dan Leasing 22

Hasil Analisis Structural Equation Modeling-PLS 29

Implikasi Manajerial 34

5 SIMPULAN DAN SARAN 35

Simpulan 35

Saran 35

DAFTAR PUSTAKA 36

LAMPIRAN 39

DAFTAR TABEL

1 Rata-rata penyaluran kredit, NPL, dan ROA pada 6 perbankan periode

tahun 2010-2014 3

2 Rata-rata penyaluran kredit, NPL, dan ROA pada 3 leasing (anak perusahaan dari 3 bank) periode tahun 2010-2014 3 3 Penyaluran kredit pada 6 perbankan periode tahun 2010-2014 21 4 Penyaluran kredit pada 3 leasing (anak perusahaan dari 3 bank) periode

tahun 2010-2014 21

5 Hasil Uji-T Independent samples berdasarkan penyaluran kredit 22

6 NPL pada 6 perbankan periode tahun 2010-2014 22

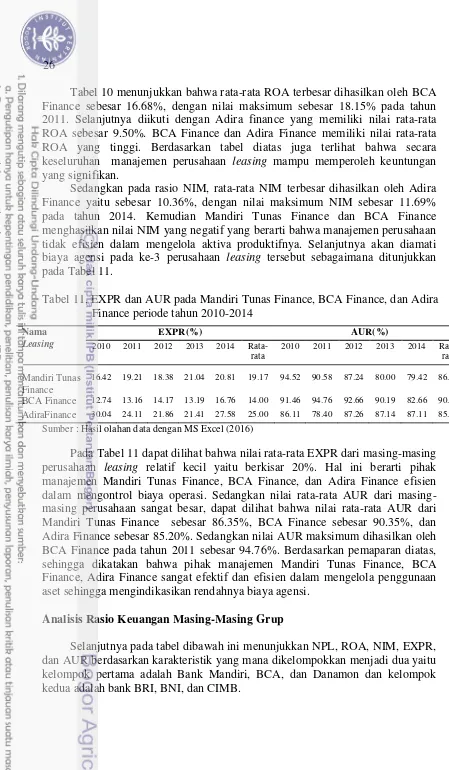

7 ROA dan NIM pada 6 perbankan periode tahun 2010-2014 23 8 EXPR dan AUR pada 6 perbankan periode tahun 2010-2014 24 9 NPL pada Mandiri Tunas Finance, BCA Finance, dan Adira Finance

periode tahun 2010-2014 25

10 ROA dan NIM pada Mandiri Tunas Finance, BCA Finance, dan Adira

Finance periode tahun 2010-2014 25

11 EXPR dan AUR pada Mandiri Tunas Finance, BCA Finance, dan Adira

Finance periode tahun 2010-2014 26

12 NPL, ROA, NIM, EXPR, dan AUR grup bank Mandiri, BCA, dan

Danamon 27

13 NPL, ROA, NIM, EXPR, dan AUR grup bank BRI, BNI, dan CIMB 27 14 NPL, ROA, NIM, EXPR, dan AUR grup Mandiri Tunas Finance, BCA

Finance, dan Adira Finance 27

15 NPL, ROA, NIM, EXPR, dan AUR grup bank Mandiri, BCA,

Danamon beserta leasing 28

16 Hasil Uji-T Independent samples berdasarkan rasio keuangan 28 17 Hasil penilaian keseluruhan kriteria dan standar pada outer model 31 18 Hasil penilaian keseluruhan kriteria dan standar pada inner model 31

19 Hasil pengujian bootstrapping inner model 32

DAFTAR GAMBAR

1 Kerangka risiko kredit 11

2 Kerangka pemikiran 15

3 Model penelitian 16

4 Model akhir penelitian 30

DAFTAR LAMPIRAN

1 Model penelitian dengan indikator lengkap 40

2 Hasil Metode Bootstrapping 41

3 Hasil pengolahan data SPSS 42

4 Hasil pengolahan data SmartPLS 43

1

PENDAHULUAN

Latar Belakang

Beberapa bank komersial yang besar tertarik dalam pembiayaan leasing, baik secara langsung ataupun melalui perusahaan lain. Para stakeholders menggunakan bank miliknya sebagai pengumpul dana masyarakat, setelah terkumpul uang tersebut digunakan sebagai kredit untuk membesarkan perusahaan mereka yang lain. Hal ini dapat dilihat adanya beberapa bank yang juga yang mendirikan perusahaan pembiayaan seperti leasing. Pada bank-bank yang mempunyai leasing aliran dana dari pihak yang menginvestasikan dana (deposan) disalurkan dalam bentuk kredit bank dan sebagian diinvestasikan ke perusahaan leasingnya untuk selanjutnya disalurkan menjadi kredit leasing. Tujuan bank untuk mempermudah masyarakat atau nasabah mendapatkan bantuan dari bank sehingga fungsi bank sebagai penyalur dana terlaksana dengan baik, karena syarat yang diajukan leasing lebih mudah. Menurut Anwari (1994), salah satu pihak yang terlibat dalam leasing adalah bank/kreditur. Pihak bank memegang peranan dalam hal penyediaan dana kepada lessor, meskipun dalam suatu perjanjian leasing pihak bank atau kreditur tidak terlibat secara langsung.

Penyaluran kredit leasing berjalan lancar maka keputusan bank tepat dalam memilih investasi tersebut, namun penyaluran kredit pada leasing sering diluar pengawasan bank sehingga memungkinkan terjadi hal-hal yang tidak menguntungkan. Ketika terjadi hal yang tidak menguntungkan ini berarti bank telah memilih investasi yang berisiko atau keputusan bank ini dikatakan tidak hati-hati. Selanjutnya pada bank yang tidak memiliki anak perusahaan leasing, maka bank menyalurkan kredit langsung ke nasabahnya. Putra dan Purnawati (2011) menjelaskan bahwa kredit bank lebih menguntungkan dibandingkan kredit leasing. Hal ini dikarenakan pembayaran angsuran bank lebih rendah sehingga meminimalkan risiko kredit macet yang terjadi. Sedangkan menurut Irwan (2012) pembiayaan leasing lebih menguntungkan dibandingkan dengan pembiayaan kredit bank dalam hal penghematan pajak. Asosiasi Perusahaan Pembiayaan Indonesia (APPI) menjelaskan bahwa ada beberapa perusahaan leasing besar yang cenderung hati-hati dalam memilih nasabah, sehingga kemungkinan kredit bermasalah kecil.

Perbankan pada dasarnya harus mengambil keputusan yang tepat, karena hal ini berkaitan dengan amanat deposan. Deposan menyimpan dana di bank untuk mendapatkan tingkat pengembalian dimasa mendatang, hal ini sesuai dengan fungsi bank yaitu suatu badan yang kegiatannya dibidang keuangan yang melakukan penghimpunan serta menyalurkan dana kepada masyarakat dalam bentuk kredit.

2

mereka memiliki kepentingan yang selaras, namun apabila tidak terjadi keselarasan tujuan maka akan terjadi konflik kepentingan dan bahkan bank dapat melakukan pengambilan risiko tinggi atas beban deposan. Di samping itu, deposan selaku kreditur juga bisa mengalami kesulitan memonitor bank karena tidak mendapat informasi yang fair dan berkualitas, sehingga menimbulkan masalah adverse selection. Hubungan antara deposan dan bank dapat dijelaskan dengan perspektif keagenan. Konsep teori keagenan menurut Jensen dan Meckling (1976) adalah hubungan atau kontak antara pemilik sumber daya ekonomis (prinsipal) dan agen yang menggunakan sumber daya tersebut. Aplikasi teori agensi dapat terwujud dalam kontrak yang akan mengatur proporsi hak dan kewajiban antara deposan (prinsipal) dan bank (agen) dengan tetap memperhitungkan kemanfaatan secara keseluruhan baik yang berupa keuntungan, return maupun risiko-risiko yang disetujui oleh prinsipal dan agen. Teori keagenan berakar dari hubungan beberapa teori yaitu teori ekonomi, teori keputusan, teori sosiologi, dan teori organisasi.

Caprio dan Levine (2007) mengatakan bahwa sektor usaha perbankan ini berpotensi menimbulkan masalah keagenan. Bank yang seharusnya menjalankan amanah pemilik dana (deposan) untuk menggunakan dana tersebut secara hati-hati, namun tidak sedikit manajemen bank cenderung meningkatkan kesejahteraan mereka sendiri dan bertindak atas kepentingan sendiri yaitu dengan pengambilan keputusan yang tidak hati-hati, baik itu keputusan dalam menyalurkan kredit secara langsung ke debitur ataupun memilih menyalurkan dana ke anak perusahaannya.

Menurut Taswan (2011), bisnis perkreditan termasuk bisnis yang menjanjikan karena dengan menempatkan kredit (menyalurkan dana) maka akan menerima kembali angsuran pokok dan bunga sehingga sangat membantu pengelolaan likuiditas perusahaan, selanjutnya aktivitas perkreditan yang tepat juga bisa meningkatkan rentabilitas suatu perusahaan.

Keputusan manajemen bank dalam memilih investasi kredit semata-mata karena menginginkan keuntungan pribadi yang sebesar-besarnya (Taswan 2010). Dalam hal ini deposan tidak mengetahui apakah keputusan yang diambil pihak bank sesuai dengan informasi yang telah diperolehnya sehingga mengindikasikan adanya konflik agensi. Selanjutnya dalam mengurangi masalah keagenan, untuk itu prinsipal atau agen mengeluarkan biaya yang disebut biaya keagenan atau biaya agensi.

3 bukan karena besar kecilnya biaya agensi. Selanjutnya penelitian Komariah et al. (2012) menjelaskan bahwa biaya agensi tidak berpengaruh terhadap risiko investasi.

Penggunaan utang atau dana masyarakat dapat menimbulkan masalah keagenan pada saat manajemen bank memutuskan untuk melakukan investasi yang berisiko tinggi. Suatu investasi dikatakan berisiko yaitu terjadinya masalah dalam penyaluran kredit, seperti banyaknya kredit macet. Disisi lain utang juga akan mendorong manajemen untuk menyerahkan arus kas bebas kepada prinsipal dan selanjutnya digunakan untuk membayar kembali kewajiban atau untuk reinvestasi (Jensen 2005). Penggunaan utang menjadi sebuah alat insentif bagi manajemen untuk lebih berhati-hati guna mengindari ancaman kebangkrutan.

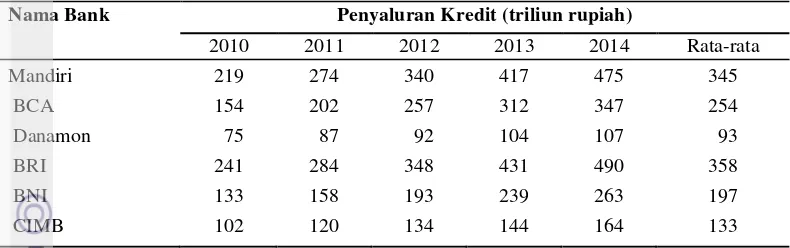

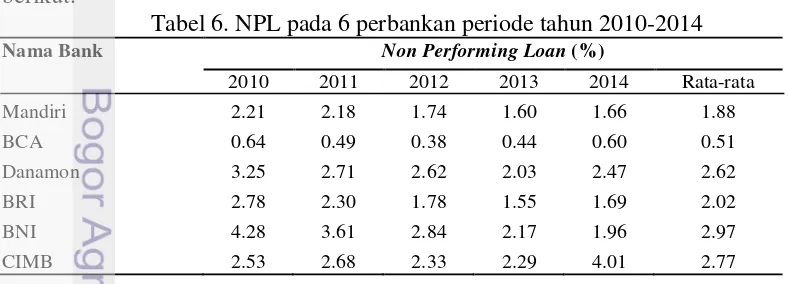

Keterkaitan antara volume penyaluran kredit terhadap profitabilitas dan risiko kredit, dapat direpresentasikan pada beberapa bank di Indonesia. Tabel 1 dan Tabel 2 menunjukkan perbandingan volume penyaluran kredit, ROA dan NPL oleh bank-bank di Indonesia maupun anak perusahaan leasingnya pada periode 2010-2014.

Tabel 1. Rata-Rata penyaluran kredit, NPL, dan ROA pada 6 perbankan periode tahun 2010-2014

Sumber : Otoritas Jasa Keuangan (2016)

Tabel 2. Rata-rata penyaluran kredit, NPL, dan ROA pada 3 Leasing (anak perusahaan dari 3 bank) periode tahun 2010-2014

Sumber : Mandiri Tunas Finance (2016), BCA Finance (2016), Adira Dinamika Multi Finance (2016)

Pada Tabel 1 dapat dilihat bahwa rata-rata volume kredit masing-masing bank selama periode 2010-2014 tinggi, penyaluran kredit dari tahun ke tahun cenderung meningkat. Sedangkan rata-rata rasio NPL dan ROA masing-masing bank selama periode lima tahun terlihat berfluktuatif. Bank (BRI, BNI, CIMB) cenderung menghasilkan rasio NPL lebih besar dibandingkan bank-bank yang mempunyai leasing (Mandiri dan BCA). Bank Mandiri, BCA, dan Danamon memiliki nilai rata-rata NPL sebesar 1.67% dan rata-rata ROA sebesar 3.44%. Sedangkan bank BRI, BNI, dan CIMB memiliki nilai rata-rata NPL sebesar 2.58% dan rata-rata ROA sebesar 3.51%. Selanjutnya pada Tabel 2 dapat dilihat

4

bahwa adanya penyaluran kredit oleh leasing itu sendiri menghasilkan rata-rata NPL yang relatif rendah dengan rata-rata tingkat imbal hasil (ROA) yang sangat besar. Adanya perbedaan rasio-rasio diatas maka mengindikasikan terdapatnya perbedaan konflik agensi.

Bank dengan penyaluran kredit yang besar direpresentasikan dari bank yang memiliki aset terbesar. Menurut Ranjan dan Dahl (2003), Bank dengan aset yang besar memiliki kemungkinan untuk menghasilkan keuntungan yang lebih besar apabila diikuti dengan hasil dari aktivitasnya. Semakin besar aktiva atau aset yang dimiliki suatu bank maka semakin besar pula volume kredit yang dapat disalurkan oleh bank tersebut. Tujuan penyaluran kredit akan tercapai apabila pemberian kredit itu aman, terarah dan menghasilkan pendapatan.

Perumusan Masalah

Kegiatan penyaluran kredit memberikan tingkat keuntungan yang menjanjikan. Dalam bahasan sebelumnya telah dipaparkan bahwa bank cenderung menghasilkan rasio NPL lebih besar dibandingkan bank-bank yang mempunyai leasing. Selanjutnya untuk rasio ROA pada bank-bank yang mempunyai leasing relatif konstan dibandingkan bank. Selanjutnya penyaluran kredit oleh leasing itu sendiri menghasilkan NPL yang relatif kecil dengan tingkat imbal hasil (ROA) yang besar.

Meskipun rasio NPL pada bank maupun leasing tersebut sudah menunjukkan angka rata-rata di bawah 5% sesuai ketetapan BI (Peraturan Bank Indonesia Nomor 15/2/PBI/2013 Tentang Penetapan Status Dan Tindak Lanjut Pengawasan Bank Umum Konvensional). Namun NPL tetap perlu diwaspadai oleh bank. Permasalahan yang sering muncul yang mengakibatkan tingginya tingkat kredit macet tersebut adalah ketidaksanggupan nasabah dalam memenuhi persyaratan pembayaran. Adanya kredit macet tersebut dapat menurunkan profitabilitas perusahaan. Keputusan bank yang tidak hati-hati dalam menyalurkan dana melalui kredit kepada nasabah akan memicu risiko kredit yang dicerminkan dalam peningkatan rasio NPL. Hal ini disebabkan karena deposan pada dasarnya sulit memonitor bank terkait dana yang disimpannya sehingga memungkinkan pihak bank bertindak atas kepentingan sendiri. Dengan demikian perlunya delegasi pengawasan yang membantu fungsi monitoring dari pihak deposan, yang mana akan menimbulkan biaya agensi.

Berdasarkan latar belakang dan penjabaran tersebut, maka masalah penelitian dapat dirumuskan sebagai berikut :

1. Bagaimana biaya agensi pada dua tipe perbankan?

2. Bagaimana hubungan antara proporsi kredit leasing terhadap biaya agensi, risiko kredit dan profitabilitas?

Tujuan Penelitian

Mengacu pada perumusan masalah seperti yang telah diuraikan, maka tujuan penelitian ini adalah:

1. Menganalisis biaya agensi pada dua tipe perbankan

5

Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi bank dan perusahaan leasing, sebagai masukan, referensi, dan bahan pertimbangan dalam upaya mengembangkan usaha kreditnya, yaitu dengan adanya gambaran mengenai pengaruh proporsi kredit leasing terhadap biaya agensi, risiko kredit dan profitabilitas.

2. Bagi masyarakat dan deposan, sebagai pengetahuan dalam memilih perusahaan perbankan.

3. Bagi pembaca dapat digunakan sebagai bahan informasi bagi peneliti berikutnya yang ingin meneliti tentang konflik agensi pada industri pembiayaan.

Ruang Lingkup Penelitian

Penelitian ini terfokus pada analisis keagenan pada dua tipe perbankan yaitu bank dan bank yang memiliki anak perusahaan leasing. Lalu akan dilihat hubungan proporsi kredit leasing terhadap biaya agensi, risiko kredit dan profitabilitas.

2

TINJAUAN PUSTAKA

Lembaga Keuangan

Secara umum, lembaga keuangan dapat dikelompokkan dalam dua bentuk yaitu bank dan non bank. Berdasarkan Undang-Undang (UU) No. 10 Tahun 1998 yang merupakan “Perubahan atas Undang-Undang (UU) No.7 Tahun 1992

tentang Perbankan”, lembaga keuangan bank terdiri atas bank umum dan bank

perkreditan rakyat. Bank umum dan bank perkreditan rakyat dapat memilih untuk melaksanakan kegiatan usahanya atas dasar prinsip bank konvensional atau berdasarkan prinsip syariah. Sedangkan lembaga keuangan non bank dapat berupa lembaga pembiayaan (perusahaan leasing, perusahaan modal ventura, perusahaan jasa anjak piutang, perusahaan pembiayaan konsumen, perusahaan perdagangan surat berharga), asuransi, dana pensiun, pegadaian, pasar modal, dan lain-lain.

Peran Bank dan Lembaga Keuangan Non Bank

Bank dan lembaga keuangan bukan bank mempunyai peran yang penting dalam sistem keuangan, yaitu:

1. Pengalihan aset

6

2. Transaksi

Bank dan lembaga keuangan bukan bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi barang dan jasa. Dalam ekonomi modern, transaksi barang dan jasa tidak pernah terlepas dari transaksi keuangan. Transaksi keuangan selalu diperlukan baik secara langsung dalam jual-beli barang jadi, maupun dalam transaksi jual beli bahan mentah dan setengah jadi dalam proses produksi.

3. Likuiditas

Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk-bentuk produk, yang masing-masing mempunyai tingkat likuiditas yang berbeda-beda. Untuk kepentingan dan likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingannya. Dengan demikian, lembaga keuangan memberikan fasilitas pengelolaan likuiditas kepada pihak yang mengalami surplus likuiditas. Disisi lain, lembaga keuangan juga akan dapat memberikan fasilitas tambahan kepada pihak-pihak yang mengalami kekurangan likuiditas. Dengan kata lain, lembaga keuangan secara bersamaan menyalurkan likuiditas kepada pihak yang memerlukan tambahan likuiditas, dengan cara menyalurkan dana dari pihak yang mengalami kelebihan likuiditas. 4. Efisiensi

Bank dan lembaga keuangan bukan bank dapat menurunkan biaya transaksi dengan jangkauan pelayanan. Peranan bank dan lembaga keuangan bukan bank adalah menemukan peminjam dan pengguna modal tanpa mengubah produknya. Disini mereka hanya memperlancar dan mempertemukan pihak-pihak yang saling membutuhkan. Adanya informasi yang tidak simetris antara peminjam dan investor menimbulkan masalah insentif (Budisantoso dan Triandaru 2006).

Lembaga Keuangan Sebagai Intermediasi dan Pengawasan

Fungsi lembaga keuangan adalah sebagai perantara keuangan yang menghubungkan unit surplus (yang mengalami kelebihan likuiditas) dengan unit defisit (yang mengalami kekurangan likuiditas). Hal ini berarti lembaga keuangan memungkinkan adanya aliran dana dari pemberi pinjaman atau deposan atau unit surplus kepada peminjam atau entrepreneur atau unit defisit. Posisi yang berbeda antara pemberi pinjaman dan peminjam menyebabkan informasi yang dimiliki masing-masing pihak juga tidak sama. Peminjam cenderung lebih memiliki informasi tentang penggunaan pinjaman dan seluk beluknya, karena memang dialah yang mengelola dana tersebut untuk tujuan investasi atau konsumsi tertentu. Disisi lain, pihak pemberi pinjaman kurang memiliki informasi tentang kondisi penggunaan dana oleh peminjam. Unit defisit lebih mengetahui secara rinci penggunaan dananya, arus kas usahanya, besarnya laba atau rugi yang dihasilkan, masalah keuangan yang muncul, dan juga termasuk penyimpangan penggunaan dana bila memang terjadi. Secara teoritis, kondisi akses informasi yang tidak sama ini disebut dengan kondisi asimetris informasi.

7 Secara umum, implikasi dari asimetris informasi berupa pilihan untuk menyampaikan informasi tidak secara baik dalam rangka mendapatkan keuntungan moneter disebut dengan moral hazard. Dengan demikian, secara spesifik, moral hazard dalam hal ini berarti adalah risiko penyampaian informasi yang tidak sesuai dengan kenyataan oleh peminjam kepada pemberi pinjaman dengan tujuan untuk mendapatkan manfaat moneter. Moral hazard ini adalah masalah riil yang terjadi dalam hubungan antara peminjam dan pemberi pinjaman. Untuk menurunkan atau meminimumkan dampak negatif dari asimetris informasi dan moral hazard ini berarti harus dilakukan tindakan-tindakan tertentu agar pihak yang memiliki informasi lebih banyak tidak menyalahgunakan keunggulan akses informasinya disebut dengan masalah insentif. Masalah insentif inilah yang kemudian menjadi masalah yang harus dipecahkan dalam hubungan peminjam dan pemberi pinjaman.

Solusi utama dari asimetris informasi adalah pengawasan oleh pihak deposan. Namun demikian, keterbatasan posisi deposan dalam kaitannya dengan keberadaan lembaga keuangan sebagai perantara keuangan. Pengawasan ini sulit sekali dilakukan secara langsung oleh deposan. Solusi yang tepat adalah delegasi pengawasan atau intermediasi oleh lembaga keuangan. Dengan adanya delegasi pengawasan, diharapkan pengawasan dilakukan oleh lembaga atau pihak yang memang memiliki kemampuan dan spesialisasi dalam bidang pengawasan, yaitu lembaga keuangan. Selanjutnya yang perlu dilakukan adalah menyadari bahwa delegasi pengawasan memerlukan biaya dan hal tersebut dilakukan atas suatu tujuan tertentu. Tujuannya adalah untuk mendapatkan suatu tingkat pengembalian tertentu hasil penyaluran dana. (Budisantoso dan Triandaru 2006).

Bank

Menurut Undang‐Undang (UU) No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Kasmir (2008) mengartikan bank secara sederhana sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat serta memberikan jasa bank lainnya.

Berdasarkan definisi tersebut, dapat di jelaskan secara lebih luas bahwa bank merupakan perusahaan atau lembaga yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dengan keuangan, sedangkan usaha perbankan dapat meliputi tiga kegiatan utama, yaitu menghimpun dana dari masyarakat yang berkelebihan dana, menyalurkan dana kepada masyarakat yang membutuhkan, serta memberikan jasa di dalam lalu lintas pembayaran dan peredaran uang

Leasing

8

2011). Leasing merupakan suatu alternatif baru yang dapat digunakan oleh perusahaan untuk mengatasi masalah kekurangan dana. Sumber pendanaan ini memiliki beberapa kelebihan, salah satunya adalah prosedur yang ditawarkan relatif mudah dan fleksibel, sehingga memudahkan perusahaan untuk memperoleh barang modal. Perusahaan leasing dapat diselenggarakan oleh badan usaha yang berdiri sendiri. Keterbatasan usaha leasing adalah tidak boleh melakukan kegiatan yang dilakukan oleh bank seperti memberikan simpanan dan kredit dalam bentuk utang. Adapun usaha leasing dapat dilakukan oleh : lembaga keuangan bank, lembaga keuangan non bank, perusahaan nasional, dan perusahaan campuran.

Berikut pihak-pihak yang terlibat dalam leasing antara lain:

1. Lessor; merupakan perusahaan leasing atau pihak yang memberikan jasa pembiayaan kepada pihak lessee dalam bentuk barang modal. Dalam finance lease, lessor bertujuan untuk mendapatkan kembali biaya yang telah dikeluarkan untuk membiayai penyediaan barang modal dengan mendapatkan keuntungan. Dalam operating lease, lessor bertujuan untuk mendapatkan keuntungan dari penyedian barang dan pemberian jasa-jasa yang berkenaan dengan pemeliharaan dan pengoperasian barang modal tersebut.

2. Lessee; adalah perusahaan atau pihak yang memperoleh pembiayaan dalam bentuk barang modal dari lessor. Dalam finance lease, lessee bertujuan untuk mendapatkan pembiayaan berupa barang atau peralatan dengan cara pembayaran angsuran atau secara berkala. Pada akhir masa kontrak, lessee memiliki hak opsi atas barang nya, yang berarti bahwa pihak lessee memiliki hak untuk membeli barang yang di-lease dengan harga berdasarkan nilai sisa. Dalam operating lease, lessee bertujuan untuk memenuhi kebutuhan peralatannya di samping tenaga operator dan perawatan alat tersebut tanpa risiko terhadap kerusakan.

3. Supplier; yaitu perusahaan atau pihak yang mengadakan atau menyediakan barang untuk dijual kepada lessee dengan pembayaran secara tunai oleh lessor. Dalam finance lease, supplier langsung menyerahkan barang kepada lessee tanpa melalui pihak lessor sebagai pihak yang memberikan pembiayaan. Dalam operating lease, supplier menjual barangnya langsung kepada lessor dengan pembayaran sesuai dengan kesepakatan kedua belah pihak baik secara tunai maupun kredit yang nantinya akan dilunasi dengan angsuran.

4. Bank atau Kreditur; dalam suatu perjanjian kontrak leasing, pihak bank atau kreditur tidak terlibat secara langsung dalam kontrak tersebut tetapi bank memegang peranan dalam hal menyediakan dana kepada lessor. Dalam hal ini, tidak menutup kemungkinan supplier menerima kredit dari Bank.

5. Asuransi; merupakan perusahaan yang akan menanggung risiko terhadap perjanjian antara lessor dengan lessee.

Kredit

9 Berdasarkan Undang-Undang (UU) Nomor 10 tahun 1998 yang merupakan perubahan atas Undang-Undang (UU) Nomor 7 tahun 1992 tentang Perbankan, yang dimaksud dengan kredit adalah sebagai berikut :

“penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga” (Budisantoso dan Triandaru 2006).

Dari beberapa pengertian tentang kredit yang telah dikemukakan, maka dapat disimpulkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan antara pihak bank dengan pihak peminjam dengan suatu janji bahwa pembayarannya akan dilunasi oleh pihak peminjam sesuai dengan jangka waktu yang telah disepakati beserta besarnya bunga yang telah ditetapkan. Tujuan kredit dari perusahaan adalah untuk meningkatkan volume usaha dan hasil usaha yang akan menjamin kelangsungan hidup perusahaan. Berdasarkan tujuan tersebut maka dapat diharapkan terjadi peningkatan kegiatan usaha dalam suatu perekonomian.

Unsur-Unsur Kredit

Kredit yang diberikan oleh suatu lembaga kredit merupakan pemberian kepercayaan. Berdasarkan hal tersebut, maka unsur-unsur yang terkandung dalam pemberian fasilitas kredit menurut Martono (2002) adalah sebagai berikut:

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan pemberi kredit (bank) bahwa kredit yang diberikan berupa uang atau jasa akan benar-benar diterima kembali di masa tertentu di masa mendatang.

2. Kesepakatan

Kesepakatan dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajiban masing-masing.

3. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu yang mencakup masa pengembalian kredit yang disepakati.

4. Risiko

Faktor risiko dapat disebabkan oleh dua hal:

a. Faktor kerugian yang diakibatkan adanya unsur kesengajaan nasabah untuk tidak membayar kreditnya padahal mampu.

b. Faktor kerugian yang ditimbulkan oleh unsur ketidaksengajaan nasabah sehingga mereka tidak mampu membayar kreditnya, misalnya akibat terjadi musibah bencana alam.

Prinsip-Prinsip Perkreditan

10

1. Character

Penilaian character ini dapat mengetahui sejauh mana tingkat kejujuran dan tekad baik calon debitur yaitu kemauan untuk memenuhi kewajiban-kewajiban dari calon debitur.

2. Capacity

Penilaian capacity untuk melihat kemampuan dalam melunasi kewajibannya dari kegiatan usaha yang dilakukan atau kegiatan usaha yang akan dilakukan yang dibiayai dengan kredit dari bank.

3. Capital

Penilaian terhadap prinsip capital tidak hanya melihat besar kecilnya modal yang dimiliki oleh calon debitur tetapi juga bagaimana distribusi modal itu ditempatkan.

4. Collateral

Collateral diartikan sebagai jaminan fisik harta benda yang bernilai uang dan mempunyai harga stabil dan mudah dijual. Jika peminjam terkena kecelakaan atau hal-hal lain yang mengakibatkan peminjam tidak mampu membayar hutangnya, maka tindakan akhir yang dilakukan oleh bank adalah melaksanakan haknya atas collateral yang diikat secara yuridis untuk menjamin hutangnya.

5. Condition of Economy

Pada prinsip condition (kondisi), dinilai situasi dan kondisi politik, sosial, ekonomi, dan kondisi pada sektor usaha calon debitur.

6. Constraint

Constraint untuk menilai budaya atau kebiasaan yang tidak memungkinkan seseorang melakukan bisnis di suatu tempat. Masalah constraint ini agak sukar dirumuskan karena tidak ada peraturan tertulis mengenai hal tersebut, dan juga tidak dapat selalu didefinisikan secara fisik permasalahannya.

Dimensi Risiko Kredit

Risiko kredit adalah risiko kerugian karena debitur tidak melunasi kembali pokok pinjaman (plus bunga) sesuai kesepakatan yang telah dibuat. Saunders dan Allen (2002) menyatakan bahwa risiko kredit adalah risiko tidak tercapainya proyeksi aliran kas dari pinjaman dan sekuritas yang dimiliki oleh lembaga intermediasi perbankan.

Djohanputro (2006) mendefinisikan risiko kredit sebagai risiko dimana debitur atau pembeli secara kredit tidak dapat membayar utang dan memenuhi kewajiban seperti tertuang dalam kesepakatan atau turunnya mutu debitur atau pembeli, sehingga persepsi mengenai kemungkinan gagal bayar semakin tinggi.

11

Gambar 1. Kerangka risiko kredit (Djohanputro 2006)

Pada saat kredit berjalan maka harus dilakukan pembinaan dan monitoring atas kelancaran kredit tersebut. Bank Indonesia (BI) melalui Surat Keputusan Direksi BI No.31/147/KEP/DIR tanggal 12 November 1998, melakukan penggolongan aktiva produktif (kredit dan surat berharga) berdasarkan tingkat kolektibilitasnya. Kolektibilitas kredit adalah keadaan pembayaran pokok atau angsuran pokok dan bunga kredit oleh debitur serta tingkat kemungkinan diterimanya kembali kredit yang telah diberikan sesuai dengan ketepatan jangka waktu yang diperjanjikan. Penilaian atau penggolongan kolektibilitas kredit berdasarkan ketentuan BI terbagi dua kategori yaitu Performing Loan apabila mempunyai kolektibilitas lancar dan dalam perhatian khusus atau kategori kredit bermasalah (Non Performing Loan) apabila mempunyai kolektibilitas kurang lancar, diragukan dan macet.

Teori Keagenan

Megginson et al. (2007) menjelaskan bahwa teori keagenan adalah 12 pilar pembangun teori ekonomi modern. Teori ini membahas tentang masalah-masalah keuangan yang timbul pada perusahaan-perusahaan yang mempunyai hubungan keagenan. Konsep teori keagenan menurut Anthony dan Govindarajan (2004) adalah hubungan atau kontak antara prinsipal dan agen. Prinsipal mempekerjakan agen untuk melakukan tugas untuk kepentingan prinsipal, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal kepada agen.

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami hubungan antara manajer dan pemilik sumber daya ekonomis atau pemegang saham. Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agen) yang mengurus penggunaan dan pengendalian sumber daya tersebut dengan pemegang saham (prinsipal).

Dalam kaitannya dengan teori keagenan ini, Watts dan Zimmerman (1990) mengajukan teori akuntansi positif yang meliputi tiga hipotesis yaitu hipotesis rencana bonus, hipotesis perjanjian utang, dan hipotesis biaya politik, yang secara implisit mengatakan bahwa prinsipal bukan hanya pemilik perusahaan, tetapi juga bisa berupa pemegang saham, kreditur, deposan maupun pemerintah.

12

Aplikasi teori keagenan dapat terwujud dalam kontrak yang akan mengatur proporsi hak dan kewajiban masing-masing pihak. Kontrak merupakan seperangkat aturan yang mengatur mengenai mekanisme bagi hasil, baik yang berupa keuntungan maupun risiko-risiko yang disetujui oleh prinsipal dan agen. Kontrak akan menjadi optimal apabila kontrak tersebut mampu menyeimbangkan antara prinsipal dan agen.

Menurut Messier et al. (2006) adanya hubungan keagenan akan menimbulkan dua permasalahan yaitu: (1) terjadinya informasi asimetris, kondisi dimana ketidaksetaraan informasi atau pengetahuan yang dialami oleh pelaku-pelaku; dan (2) terjadinya konflik kepentingan akibat ketidaksamaan tujuan. Selanjutnya Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari risiko (risk averse).

Keadaan asimetri informasi terjadi ketika adanya distribusi informasi yang tidak sama antara prinsipal dan agen. Akibat adanya informasi yang tidak seimbang (asimetri informasi) ini, dapat menimbulkan dua permasalahan yang disebabkan karena adanya kesulitan prinsipal memonitor dan melakukan kontrol terhadap tindakan-tindakan agen.

Jensen dan Meckling (1976) menyatakan permasalahan tersebut adalah:

1. Moral hazard, yaitu permasalahan yang muncul jika agen tidak melaksanakan hal-hal yang disepakati bersama dalam kontrak kerja.

2. Adverse selection, yaitu suatu keadaan dimana prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen didasarkan pada informasi yang telah diperolehnya atau terjadi sebagai kelalaian dalam tugas.

Selanjutnya dalam upaya mengatasi atau mengurangi masalah keagenan ini maka menimbulkan biaya keagenan. Jensen dan Meckling (1976) membagi biaya keagenan ini menjadi monitoring cost, bonding cost dan residual loss. Monitoring cost adalah biaya yang timbul dan ditanggung oleh prinsipal untuk memonitor perilaku agen, yaitu untuk mengukur, mengamati, dan mengontrol perilaku agen. Bonding cost merupakan biaya yang ditanggung oleh agen untuk menetapkan dan mematuhi mekanisme yang menjamin bahwa agen akan bertindak untuk kepentingan prinsipal. Selanjutnya residual loss merupakan pengorbanan yang berupa berkurangnya kemakmuran prinsipal sebagai akibat dari perbedaan keputusan agen dan keputusan prinsipal.

Masalah Keagenandalam Dunia Perbankan

Teori Keagenan ini dapat digunakan untuk memahami hubungan antara deposan (prinsipal) dan bank (agen). Pada dasarnya deposan berkepentingan untuk mengendalikan bank agar menggunakan dana tersebut secara hati-hati sehingga risiko kredit yang dihadapi semakin kecil dan mampu meningkatkan kemakmuran bersama.

13 agen. Prinsipal sangat sulit mengetahui kegiatan yang dilakukan agen dan pekerjanya secara keseluruhan. Demikian juga dengan adanya asimetri informasi yang tinggi, maka deposan tidak dapat memonitor bank secara cukup. Jika tindakan agen tidak dapat diamati dengan baik, maka deposan atau prinsipal tak dapat mendesain kontrak yang mendasarkan tindakan itu secara fair. Dalam konteks ini pihak bank akan menggunakan hal tersebut untuk kepentingannya pribadi atas beban deposan atau pihak lain.

Moral hazard ini dimanifestasikan dalam bentuk penempatan dana pada proyek-proyek yang berisiko tinggi dengan mengabaikan kepentingan deposan. Bank melakukan adverse selection, yang mengkhawatirkan deposan karena bila proyek gagal, klaim deposan akan gagal terbayarkan. Sebaliknya bila penempatan dana pada proyek tersebut berhasil maka pihak bank yang menikmati keuntungan paling besar. Dalam hal ini dikarenakan ada transfer kekayaan dari deposan ke bank. Menurut Scott (2000), terdapat dua macam asimetri informasi dalam perbankan yaitu:

1. Adverse selection, yaitu bahwa agen serta orang-orang dalam lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan deposan/pihak luar. Dan faktanya dapat mempengaruhi keputusan yang akan diambil oleh bank tersebut tidak disampaikan informasinya kepada deposan.

2. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh bank tidak seluruhnya diketahui oleh deposan. Sehingga pihak bank dapat melakukan tindakan diluar pengetahuan deposan yang melanggar kontrak dan sebenarnya secara etika atau norma tidak layak dilakukan.

Analisis Profitabilitas

Menurut Brigham, Copeland dan Weston (1992) dalam bukunya

“Managerial Finance” mengemukakan profitabilitas sebagai berikut: “Profitability

is the result of a large number of policies and decision”. Sartono (2001)

mendefinisikan profitabilitas sebagai kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva produktif maupun modal sendiri. Rasio profitabilitas ini akan memberikan gambaran tentang tingkat efektifitas pengelolaan perusahaan. Semakin besar profitabilitas berarti semakin baik, karena kemakmuran pemilik perusahaan meningkat dengan semakin besarnya profitabilitas. Rasio profitabilitas terdiri atas Profit Margin, Basic Earning Power, Net Interest Margin, Return on Assets, dan Return on Equity.

Penelitian Terdahulu

14

menunjukkan bahwa pada kondisi bank tidak sehat, terdapat kecenderungan akan memperkuat insentif untuk melakukan moral hazard. Selanjutnya Taswan (2011) melakukan penelitian tentang asimetris informasi pada lembaga perbankan. Hasil penelitian menjelaskan bahwa asimetris informasi sangat potensial terjadi pada bisnis perkreditan, asimetris informasi yang tinggi mengakibatkan konflik keagenan antara prinsipal dengan agen. Penelitian diatas masing-masing membahas tentang konflik agensi pada perbankan dan dikatakan bahwa pada bisnis perbankan berpotensi terjadinya moral hazard dan asimetris informasi.

Florackis (2004) melakukan penelitian tentang biaya keagenan dan penerapan good corporate governance pada perusahaan-perusahan di Inggris. Hasil penelitian ini menjelaskan bahwa perusahaan yang tingkat pertumbuhannya tinggi mengindikasikan biaya agensi yang tinggi dibandingkan perusahaan yang tingkat pertumbuhannya rendah. Penelitian oleh Sutrisno (2014), Taswan dan Ragimun (2013), Taswan (2011), dan Florackis (2004) membahas tentang konflik agensi dengan mengidentifikasi risiko kredit, selain itu juga membahas mengenai biaya agensi. Namun masing-masing penelitian ini memiliki keterbatasan pada metodenya yang hanya menggunakan analisis deskriptif.

Selanjutnya Liyudza (2004) melakukan penelitian mengenai hubungan antara biaya agensi dan asimetris informasi. Penelitian ini menggunakan proksi rasio beban operasi dan rasio penggunaan aset sebagai proksi dari biaya agensi. Hasil penelitian ini menjelaskan bahwa rasio beban berhubungan positif dengan asimetris informasi, akan tetapi hubungan ini tidak signifikan, sedangkan pada rasio penggunaan aset memberikan hubungan negatif yang juga tidak signifikan. Penelitian oleh Liyudza (2004) ini terbatas hanya menghitung biaya agensi dan melihat pengaruhnya terhadap asimetris informasi dan tidak melihat pengaruhnya terhadap risiko maupun profitabilitas.

Berdasarkan penelitian-penelitian terdahulu diatas, peneliti mencoba mengkaji lebih lanjut mengenai konflik agensi dan menghitung biaya agensi, dengan metode analisis baik analisis deskriptif, kuantitatif, dan pengujian secara statistika. Dengan pengujian hipotesis statistika akan dihasilkan temuan yang kuat mengenai pengaruh biaya agensi terhadap risiko kredit maupun profitabilitas dengan mempertimbangkan proporsi dari anak perusahaan (leasing).

3

METODE

Kerangka Pemikiran

15 sehingga meminimalkan risiko kredit yang dihadapi bank. Biaya agensi ditimbulkan ketika terjadi konflik agensi antara deposan dan bank. Konflik terjadi ketika bank membuat keputusan yang berisiko tinggi atas dana deposan. Keberadaan leasing dihubungkan dengan biaya agensi yang akhirnya dilihat pengaruhnya terhadap risiko kredit dan profitabilitas. Kerangka pemikiran penelitian dapat dilihat pada Gambar 2.

Gambar 2. Kerangka pemikiran Masalah Keagenan

Ditimbulkan akibat adanya asimetris informasi dan kepentingan tidak selaras

Biaya Agensi

Risiko Kredit Profitabilitas

Deposan

Menyimpan dana untuk mendapatkan tingkat

pengembalian dimasa mendatang

Bank

Menghimpun dana dan menyalurkan dana dalam bentuk kredit bank Menyalurkan dana untuk

membesarkan anak perusahaan seperti leasing

Implikasi Manajerial

Bank dan proporsi kredit

leasing

Analisis Structural Equation Modeling- Partial Least Square

(SEM-PLS)

Pengaruh proporsi leasing terhadap biaya agensi, risiko kredit, dan profitabilitas Pengaruh biaya agensi terhadap risiko kredit

dan profitabilitas

16

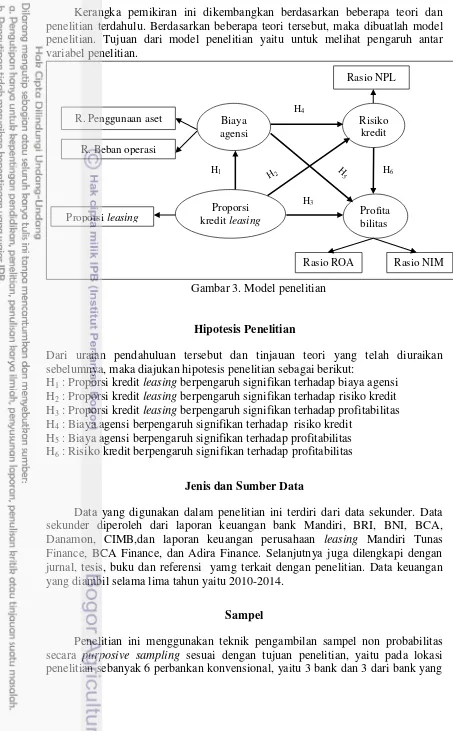

Kerangka pemikiran ini dikembangkan berdasarkan beberapa teori dan penelitian terdahulu. Berdasarkan beberapa teori tersebut, maka dibuatlah model penelitian. Tujuan dari model penelitian yaitu untuk melihat pengaruh antar variabel penelitian.

Gambar 3. Model penelitian

Hipotesis Penelitian

Dari uraian pendahuluan tersebut dan tinjauan teori yang telah diuraikan sebelumnya, maka diajukan hipotesis penelitian sebagai berikut:

H1 : Proporsi kredit leasing berpengaruh signifikan terhadap biaya agensi H2 : Proporsi kredit leasing berpengaruh signifikan terhadap risiko kredit H3 : Proporsi kredit leasing berpengaruh signifikan terhadap profitabilitas H4 : Biaya agensi berpengaruh signifikan terhadap risiko kredit

H5 : Biaya agensi berpengaruh signifikan terhadap profitabilitas H6 : Risiko kredit berpengaruh signifikan terhadap profitabilitas

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data sekunder. Data sekunder diperoleh dari laporan keuangan bank Mandiri, BRI, BNI, BCA, Danamon, CIMB,dan laporan keuangan perusahaan leasing Mandiri Tunas Finance, BCA Finance, dan Adira Finance. Selanjutnya juga dilengkapi dengan jurnal, tesis, buku dan referensi yamg terkait dengan penelitian. Data keuangan yang diambil selama lima tahun yaitu 2010-2014.

Sampel

Penelitian ini menggunakan teknik pengambilan sampel non probabilitas secara purposive sampling sesuai dengan tujuan penelitian, yaitu pada lokasi penelitian sebanyak 6 perbankan konvensional, yaitu 3 bank dan 3 dari bank yang

17 mempunyai anak perusahaan leasing yang memiliki jumlah penyaluran kredit yang setara dengan ukuran aset setara dan tingkat likuiditas yang tinggi.

Prosedur Analisis Data

Dalam penelitian ini, pengolahan data dilakukan secara analisis deskriptif maupun secara kuantitatif. Dalam penelitian ini dilakukan langkah langkah sebagai berikut:

1. Pengumpulan informasi

2. Mengidentifikasi masalah keagenan pada perbankan

3. Menganalisis masalah keagenan melalui variabel biaya agensi terhadap risiko kredit dan profitabilitas.

4. Tahap akhir adalah menarik kesimpulan.

Perhitungan Biaya agensi

Ang, Cole, dan Lin (2000) menggunakan dua alternatif rasio efisiensi untuk proksi biaya agensi:

1. Rasio beban operasi (EXPR), yaitu rasio beban ini mengukur ketidak efisienan pengontrolan biaya operasi oleh pihak manajerial, rasio yang tinggi (merupakan indikator operator yang tidak efisien) yang dihubungkan dengan biaya agensi yang tinggi. Rasio ini dirumuskan sebagai berikut:

EXPR =

�100%...(1) 2. Rasio penggunaan aset (AUR), yaitu rasio yang mengukur sejauhmana

keefektifan manajemen perusahaan menggunakan aset. Rendahnya rasio ini mengindikasikan tingginya biaya agensi dan penggunaan aset yang tidak efisien dan efektif .Rasio ini dirumuskan sebagai berikut:

AUR =

�100%...(2) Adapun total penjualan yang dimaksud adalah total kredit yang diberikan.

Perhitungan Risiko Kredit

Pada penelitian ini besarnya risiko kredit ditunjukan dalam Non Performing Loan (NPL). NPL adalah kredit yang tidak diikuti oleh pemenuhan pembayaran pokok dan atau angsuran sebagaimana yang telah dipersyaratkan dalam perjanjian kredit. Semakin besar rasio NPL, akan semakin buruk kualitas kredit bank yang artinya jumlah kredit bermasalah semakin besar maka semakin tinggi pula risiko yang ditanggung oleh pihak kreditur.

NPL dihitung dengan rumus : NPL =

�100% ...(3)

Perhitungan Profitabilitas

1. Return on Assets (ROA)

18

pula tingkat keuntungan yang dicapai sehingga kemungkinan suatu perusahaan dalam kondisi bermasalah semakin kecil. Laba bersih berasal dari kegiatan operasional. Sedangkan rata-rata total asset adalah rata-rata volume usaha atau aktiva. Rasio ini dirumuskan sebagai berikut:

ROA =

�100% ...………...(4) 2. Net Interest Margin (NIM)

NIM merupakan rasio yang menunjukkan kemampuan manajemen perusahaan dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola perusahaan, sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil. NIM dapat dihitung menggunakan rumus:

NIM =

�100% ...………...(5)

Perhitungan Proporsi Kredit Leasing

Proporsi leasing menunjukkan bagian (persentase) penyaluran kredit leasing dari keseluruhan penyaluran kredit bank dan leasingnya.

PROPL =

�100% ...(6) Independent Sample T-Test

Menurut Widiyanto (2012), independent sample t-test adalah jenis uji statistika yang bertujuan untuk membandingkan rata-rata dua grup yang tidak saling berpasangan atau tidak saling berkaitan. Tidak saling berpasangan dapat diartikan bahwa penelitian dilakukan untuk dua subjek sampel yang berbeda. Prinsip pengujian pada uji ini adalah melihat perbedaan variasi kedua kelompok data, sehingga sebelum dilakukan pengujian, terlebih dahulu harus diketahui apakah variannya sama (equal variance) atau variannya berbeda (unequal variance). Bentuk varian kedua kelompok data akan berpengaruh dalam menentukan nilai signifikansi yang digunakan. Kriteria penerimaan atau penolakan hipotesis adalah Ha diterima dan H0 di tolak ketika nilai sig (2-tailed) < 0.05. Ha diterima dan H0 ditolak berarti terdapat perbedaan antara kedua grup.

Structural Equation Modeling-Partial Least Square (SEM-PLS)

19 data-data tersebut diolah dengan menggunakan SEM-PLS. Pengolahan data yang berasal dari data sekunder bank menggunakan software Excel 2010, Statistical Product and Service Solutions (SPSS) 17 dan SmartPLS 3.0.

Tahapan Analisis Structural Equation Modeling-Partial Least Square (SEM-PLS)

1. Model Pengukuran (Outer Model)

Model ini menyatakan hubungan antar variabel laten dengan indikator-indikatornya, atau dapat dikatakan bahwa outer model mendefinisikan bagaimana setiap indikator berhubungan dengan variabel latennya. Analisa outer model dilakukan untuk memastikan bahwa measurement yang digunakan layak untuk dijadikan pengukuran. Model pengukuran ini digunakan untuk menguji validitas konstruk dan reliabilitas instrumen.

1. Uji Validitas

Uji validitas dilakukan untuk mengetahui kemampuan instrumen penelitian mengukur apa yang seharusnya diukur (Cooper et al. 2006). Validitas konstruk menunjukkan seberapa baik hasil yang diperoleh dari penggunaan suatu pengukuran sesuai teori-teori yang digunakan untuk mendefinisikan suatu konstruk (Hartono 2008). Validitas konstruk terdiri atas validitas konvergen dan validitas diskriminan. Validitas konvergen berhubungan dengan prinsip bahwa pengukur-pengukur dari suatu konstruk seharusnya berkorelasi tinggi. Uji validitas konvergen dalam PLS dengan indikator reflektif dinilai berdasarkan loading factor (korelasi antara skor item/ skor komponen dengan skor konstruk) indikator-indikator yang mengukur konstruk tersebut. Nilai yang digunakan untuk validitas konvergen adalah outer loading lebih dari atau sama dengan 0.7 dan Average Variance Extracted (AVE) lebih dari 0.5 (Chin 1998).

Sedangkan validitas diskriminan berhubungan dengan prinsip bahwa pengukur-pengukur konstruk yang berbeda seharusnya tidak berkorelasi dengan tinggi. Uji validitas diskriminan dinilai berdasarkan cross loading pengukuran dengan konstruknya. Nilai ini berguna untuk mengetahui apakah konstruk memiliki diskriminan yang memadai yaitu dengan cara membandingkan nilai loading pada konstruk yang dituju harus lebih besar dibandingkan dengan nilai loading dengan konstruk yang lain. Nilai loading yang digunakan lebih dari 0.7 dalam satu variabel. Metode lain yang digunakan adalah untuk menilai validitas diskriminan adalah dengan membandingkan akar kuadrat AVE untuk setiap konstruk dengan korelasi antara konstruk dengan konstruk lainnya dalam model. Model mempunyai validitas diskriminan yang cukup jika akar AVE untuk setiap konstruk lebih besar daripada korelasi antara konstruk dengan konstruk lainnya dalam model (Chin et al. 2010).

2. Uji Reliabilitas

20

reliabilitas suatu konstruk, sedangkan composite reliability mengukur nilai sesungguhnya reliabilitas suatu konstruk (Chin 1998). Nilai cronbach’s alpha dan composite reliability harus lebih besar dari 0.7 meskipun nilai 0.6 masih dapat diterima (Hair et al. 2006).

2. Model Struktural (Inner Model)

Model ini menyatakan hubungan antara konstruk laten. Analisa inner model dilakukan untuk memastikan bahwa model struktural yang dibangun robust dan akurat. Menurut Hussein (2015) evaluasi inner model dapat dilakukan dengan tiga cara yaitu dengan melihat dari R-square (R2), Q-square (Q2) dan Goodness of Fit (GoF). Nilai R2 digunakan untuk mengukur tingkat variasi perubahan variabel independen terhadap variabel dependen. Menurut Chin (1998), nilai R2 sebesar 0.67 (kuat), 0.33 (moderat) dan 0.19 (lemah). Q-Square predictive relevance (Q2) untuk model struktural, yaitu mengukur seberapa baik nilai observasi dihasilkan oleh model dan juga estimasi parameternya. Nilai Q2 > 0 menunjukkan model memiliki predictive relevance, sebaliknya jika nilai Q2≤ 0 menunjukkan model kurang memiliki predictive relevance (Mindrajaya dan Sumertajaya 2008). Perhitungan Q2 dilakukan dengan rumus: Q2= 1 – ( 1 – R12) ( 1 – R22) ... ( 1- Rp2). Besaran Q2 memiliki nilai dengan rentang 0 < Q

2

< 1, dimana semakin mendekati 1 berarti model semakin baik. Selanjutnya adalah mencari nilai Goodness of Fit (GoF). Perhitungan GoF dilakukan dengan rumus: GoF = √ ̅̅̅̅̅̅ ̅̅̅̅. Menurut Tanenhaus et al. (2005), nilai GoF kecil = 0.1, GoF medium = 0.25 dan GoF besar = 0.38.

Pengujian Hipotesis

Secara umum dalam metode PLS terdapat pengujian hipotesis pada inner model. Nilai koefisien path pada inner model menunjukkan tingkat signifikansi dalam pengujian hipotesis. Skor koefisien path pada inner model ditunjukkan oleh nilai T-statistik. Pengujian hipotesis menggunakan nilai statistik yang mana untuk alpha 5% nilai T-tabel yang digunakan adalah 1.96. Dengan demikian kriteria penerimaan atau penolakan hipotesis adalah Ha diterima dan H0 di tolak ketika T-statistik > T-tabel (1.96). Selain itu pengujian hipotesis juga dapat dilihat dari nilai probabilitas (p-value), dimana Ha diterima dan H0 ditolak jika nilai p < 0.05. Ha diterima dan H0 ditolak berarti terdapat pengaruh antar variabel.

4

HASIL DAN PEMBAHASAN

Penyaluran Kredit Bank dan Leasing

Penyaluran Kredit Bank

21 CIMB relatif sama.

Tabel 3.Penyaluran kredit pada 6 perbankan periode tahun 2010-2014

Sumber : Otoritas Jasa Keuangan (2016)

Penyaluran kredit oleh perbankan didasarkan pada ukuran aset yang dimiliki suatu perbankan tersebut. Semakin tinggi ukuran aset perusahaan, maka akan semakin tinggi jumlah kredit yang disalurkan, hal ini sesuai dengan Ranjan dan Dahl (2003). Berdasarkan total aset yang dimiliki, bank Mandiri, BCA, BRI, dan BNI berada pada peringkat bank kelompok Buku 4. Sedangkan bank Danamon dan CIMB berada pada peringkat kelompok Buku 3. Penetapan kelompok Buku tersebut ditetapkan oleh Bank Indonesia atas dasar laporan keuangan per 31 Desember 2014.

Penyaluran Kredit Leasing

Penyaluran kredit oleh leasing juga terus meningkat dari tahun ke tahun. Pada Mandiri Tunas Finance, BCA Finance, dan Adira Finance, rata-rata jumlah kredit tertinggi dihasilkan oleh Adira Finance. Hal ini terlihat bahwa rata-rata kredit yang disalurkan Adira Finance dari tahun 2010 sampai 2014 mencapai 19 triliun rupiah.

Tabel 4. Penyaluran kredit pada 3 leasing (anak perusahaan dari 3 bank) periode tahun 2010-2014

Sumber : Mandiri Tunas Finance (2016), BCA Finance (2016), Adira Dinamika Multi Finance (2016)

Meningkatnya jumlah penyaluran kredit leasing dari tahun ke tahun membuktikan bahwa nasabah menjadi semakin tertarik untuk menjadikan alternatif pilihan kredit selain bank, hal ini dikarenakan salah satunya prosedur yang ditawarkan relatif mudah dan fleksibel (Haryani 2011).

Nama Bank Penyaluran Kredit (triliun rupiah)

2010 2011 2012 2013 2014 Rata-rata

Mandiri 219 274 340 417 475 345

BCA 154 202 257 312 347 254

Danamon 75 87 92 104 107 93

BRI 241 284 348 431 490 358

BNI 133 158 193 239 263 197

CIMB 102 120 134 144 164 133

Nama Leasing

Penyaluran Kredit (triliun rupiah)

2010 2011 2012 2013 2014 Rata-rata

Mandiri Tunas Finance 2.13 3.18 3.83 4.51 5.89 3.91

BCA Finance 2.97 3.50 4.49 5.23 5.07 4.25

22

Uji Beda Dua Grup Berdasarkan Penyaluran Kredit

Beberapa bank menyalurkan kredit langsung ke nasabahnya namun disisi lain juga menyalurkan sebagian dananya ke leasing untuk nantinya disalurkan dalam bentuk kredit leasing, dengan harapan untuk mendapatkan pengembalian yang lebih dimasa akan datang. Pembiayaan dengan leasing memberikan daya tarik tersendiri bagi masyarakat, sehingga semakin meningkatnya jumlah nasabah ini memungkinkan meningkatkan keuntungan bagi perusahaan. Berdasarkan hal diatas, maka dilakukan pengujian dua grup berdasarkan penyaluran kreditnya yaitu grup yang terdiri dari bank BRI, BNI, dan CIMB, dan grup yang terdiri dari bank Mandiri, BCA, Danamon dan leasingnya Mandiri Tunas Finance, BCA Finance, dan Adira Finance. Pengujian ini dilakukan untuk melihat apakah terdapat perbedaan antara grup bank dan grup bank dengan perusahaan leasingnya ditinjau dari jumlah kredit yang disalurkan.

Tabel 5. Hasil Uji-T Independent samples berdasarkan penyaluran kredit Independent Samples Test

Levene's Test t-test for Equality of Means

F Sig. t df Sig.

(2-Sumber : Hasil olahan data dengan SPSS (2016)

Berdasarkan Tabel 5, dapat dilihat bahwa nilai signifikansi Levene’s test sebesar 0.047 < 0.05 maka dapat dikatakan bahwa variasi data adalah tidak homogen. Sehingga nilai signifikansi pada uji T yang digunakan adalah 0.004. Nilai signifikansi pada uji T sebesar 0.004 < 0.05 artinya tolak H0. Dengan demikian, penyaluran kredit pada grup pertama dan grup kedua berbeda nyata.

Analisis Rasio Keuangan Bank dan Leasing

Analisis Rasio Keuangan Bank

Kredit macet yang terjadi pada Bank Mandiri, BCA, Danamon, BRI, BNI, dan CIMB dari tahun 2010-2014 mengalami fluktuasi setiap tahunnya. Kredit macet direpresentasikan oleh rasio NPL yang mana dapat dilihat pada tabel berikut.

Tabel 6. NPL pada 6 perbankan periode tahun 2010-2014 Nama Bank

23 Pada Tabel 6, dapat dilihat bahwa rata-rata NPL yang tinggi dihasilkan oleh Bank BNI dan CIMB dengan nilai NPL maksimum sebesar 4.28% pada bank BNI pada tahun 2010. Selanjutnya NPL minimum sebesar 0.38% diraih oleh bank BCA pada tahun 2012. Dalam hal ini bank Mandiri, BCA, dan Danamon cenderung menghasilkan NPL yang rendah dibandingkan dengan bank BRI, BNI, dan CIMB. Menurut Sutojo (2000) penyebab timbulnya kenaikan NPL atau timbulnya kredit bermasalah diantaranya ketidaklayakan debitur, kemudian faktor ekstrem yang terdiri dari penurunan kondisi ekonomi. Sedangkan menurut Supramono (2009) menjelaskan faktor yang mempengaruhi NPL berasal dari nasabah diantaranya nasabah menyalahgunakan kredit yang diperolehnya, kemudian nasabah kurang mampu mengelolanya dan nasabah yang beritikad tidak baik. Selanjutnya bank-bank umum kadang memilih biaya angsuran yang tinggi dan kurang teliti dalam pemilihan calon nasabah sehingga menyebabkan tingginya kredit bermasalah. Semakin tinggi rasio NPL artinya semakin besar pula risiko kredit bank (Fitria dan Sari 2012).

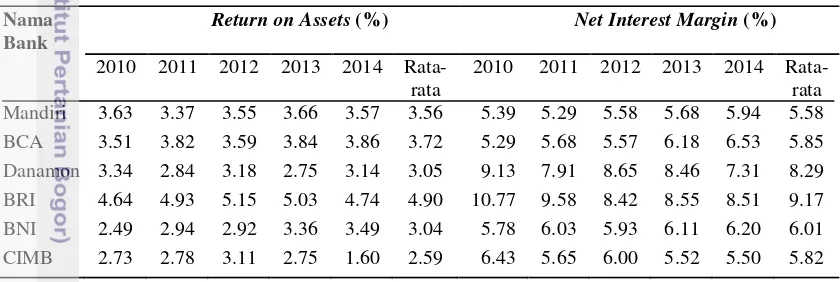

Selain NPL, rasio lainnya yang perlu diamati yaitu rasio profitabilitas yang mana merupakan gambaran tentang tingkat efektifitas pengelolaan perusahaan. Semakin besar profitabilitas berarti kemakmuran perusahaan meningkat dan menguntung kan. Analisis profitabilitas ke-6 bank dapat dilihat pada rasio ROA dan NIM pada Tabel 7.

Tabel 7. ROA dan NIM pada 6 perbankan periode tahun 2010-2014

Sumber : Otoritas Jasa Keuangan (2016)

Berdasarkan Tabel 7, rata-rata ROA tertinggi dihasilkan oleh bank BRI sebesar 4.90%. Kemudian nilai ROA minimum dihasilkan oleh bank CIMB yaitu hanya sebesar 1.60% pada tahun 2014. Meskipun bank Mandiri, BCA, dan Danamon cenderung menghasilkan rata-rata ROA yang relatif konstan, namun bank BCA dan Danamon memiliki nilai ROA lebih tinggi dibandingkan bank BNI dan CIMB.

24

pun juga besar. Hal ini sejalan dengan penelitian yang dilakukan oleh Setiawati (2008) tentang pengaruh jumlah penyaluran kredit terhadap profitabilitas yang menyimpulkan bahwa jumlah kredit yang disalurkan mempunyai pengaruh yang signifikan terhadap profitabilitas.

Suatu kredit memiliki sasaran yaitu kredit yang menghasilkan, artinya penyaluran kredit memberikan kontribusi pendapatan bagi perusahaan namun juga dengan kata lain menguntungkan bagi deposan. Hal ini dapat dilihat pada seberapa besar konflik yang terjadi antara deposan dan pihak bank sehingga dapat mengurangi kemakmuran deposan. Konflik ini berupa konflik kepentingan yang mana bisa diukur menggunakan biaya agensi. Perusahaan mengharapkan biaya agensi yang relatif kecil yang berarti konflik internal yang terjadi juga kecil sehingga akan menguntungkan bagi bank dan deposan. Biaya agensi dapat dihitung menggunakan dua proksi yaitu Expense Ratio (EXPR) dan Asset Utilization Ratio (AUR).

Tabel 8. EXPR dan AUR pada 6 perbankan periode tahun 2010-2014

Sumber : Hasil olahan data dengan MS Excel (2016)

Pada Tabel 8 nilai rata-rata EXPR terbesar dihasikan oleh bank Danamon sebesar 23.69% dengan nilai maksimum terjadi pada tahun 2010 yaitu sebesar 49.84%. Hal ini berarti pihak manajemen bank Danamon tidak lebih efisien dalam mengontrol biaya operasi jika dibandingkan dengan bank CIMB. Namun disisi lain nilai rata-rata EXPR pada bank Mandiri dan BCA masing-masing lebih rendah dibandingkan bank BRI dan BNI. Dengan demikian bank BRI dan BNI juga kurang efisien dalam mengontrol biaya operasi jika dibandingkan dengan bank Mandiri dan BCA. Tetapi nilai rata-rata rasio untuk ke-6 bank masih berkisar kurang dari atau sama dengan 20% sehingga masih bisa dikatakan stabil.

Berdasarkan rasio AUR, bank CIMB memperoleh nilai rata-rata AUR terbesar yaitu 70.72% dengan nilai maksimum terjadi pada tahun 2011 sebesar 73.06%. Pada tabel diatas terlihat bahwa bank BRI, BNI, dan CIMB masing-masing memiliki nilai rata-rata AUR yang lebih tinggi dibandingkan bank Mandiri, BCA, dan Danamon. Hal ini berarti manajemen bank BRI, BNI, dan CIMB cenderung efektif dan efisien dalam mengelola penggunaan aset sehingga mengindikasikan rendahnya biaya agensi.

Analisis Rasio Keuangan Leasing