BAB 1

LINGKUP SISTEM INFORMASI AKUNTANSI

KONSEP SISTEM

Definisi Sistem Informasi Akuntansi

SIA(Sistem Informasi Akuntansi) adalah satu kesatuan sumber-sumber daya seperti orang dan peralatan yang dirancang untuk mengubah keuangan dan sumber daya lain menjadi informasi.

Subsistem dan Supersistem

Subsistem adalah Sebuah sistem terdiri atas beberapa bagian yang memiliki karakteristik sama dengan sistem induknya. Sedangkan, supersistem adalah Sebuah subsistem juga merupakan bagian dari sebuah sistem yang levelnya paling tinggi.

Model sistem sederhana

INPUT PROSES OUTPUT Transaksi Pencatatan Laporan Pembukuan Dokumen Penyesuaian

Pengendalian

SISTEM INFORMASI AKUNTANSI

Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan bisnis.

Sistem Informasi Akuntansi harus melaksanakan tugas-tugas sebagai berikut : Mengumpulkan transaksi dan data lain dan memasukkannya kedalam sistem Memproses transaksi

Menyimpan data untuk keperluan dimasa mendatang

Menghasilkan informasi yang diperlukan dengan memproduksi laporan,atau memungkinkan para pemakai untuk melihat sendiri data yang tersimpan dikomputer Mengendalikan seluruh proses sedemikian rupa sehingga informasi yang dihasilkan

akurat dan dapat dipercaya.

Organisasi perusahaan melaksanakan serangkaian transaksi yang repetitif (berulang) :

Membeli dan membayar bahan baku dan barang jadi Mengangkat dan mengkaji karyawan

Mengubah bahan baku dan tenaga kerja menjadi barang jadi atau jasa Menjual barang atau jasa dan menerima kas

Memproses transaksi dan menghasilkan berbagai laporan untuk manajemen, pemegang saham dan para kreditur

Pembuat Keputusan Jenis Keputusan yang Dibuat

Manajemen Pemasaran Menentukan harga jual,kebijakan garansi dan potongan,dan mengidentifikasi jenis produk yang paling banyak dan paling sedikit menghasilkan laba

menentukan dari pemasok mana barang tersebut akan diperoleh

Manajemen Produksi Menentukan kapan dan berapa banyak produk akan dibuat,menentukan metode produksi dan jenis bahan baku yang digunakan dan menentukan cara alokasi biaya kepada setiap jenis produk

Manajemen SDM Menentukan jumlah jam kerja dan jumlah gaji untuk setiap karyawan

Manajemen Keuangan Mengidentifikasi pola arus kas masuk dank as keluar dari mana saja sumber dana diperoleh dan digunakan untuk keperluan apa saja

AKTIVITAS DALAM RANTAI NILAI ORGANISASI

Inbound Logistics : Penerimaan,Penyimpanan,dan distribusi bahan-bahan masukan Operasi : Aktivitas untuk mengubah masukan menjadi barang dan jasa Outbound Logistics : Distribusi produk ke pelanggan

Pemasaran dan penjualan

Pelayanan : Dukungan purna jual dan maintenance

FUNGSI SIA

Mendukung fungsi administrasi (stewardship) pihak manajemen. Mendukung pengambilan keputusan pihak manajemen.

AKTIVITAS PENDUKUNG ORGANISASI

Infrastruktur Perusahaan : Akuntansi, hukum, administrasi umum

Sumber Daya Manusia : Perekrutan, Pengontrolan, Pelatihan, dan kompensasi Kepada pegawai

Teknologi : Peningkatan produk dan jasa pembelian

VALUE CHAIN

Satuan aktivitas dan sumber daya yang diperlukan untuk menciptakan dan menyampaikan/mengirimkan produk dan jasa yang dihargai oleh pelanggan.

Seorang akuntan harus memiliki ketrampilan-ketrampilan yaitu :

Mengakses dan menganalisis data perusahaan,membuat laporan,dan membuat keputusan Membantu merancang dan menyusun sistem informasi akuntansi yang baru, atau

mengevaluasi dan memperbaiki sistem informasi akuntansi yang ada sekarang Melakukan komunikasi dengan menggunakan teknologi.

BAB 2

ELEMEN DAN PROSEDUR DALAM SISTEM INFORMASI AKUNTANSI

Peran penting Sistem Informasi Akuntansi dalam organisasi :

2. Menghasilkan informasi yang berguna untuk pembuatan keputusan

3. Menyelenggarakan prosedur pengendalian intern untuk menjamin daya andal informasi yang dihasilkan dan untuk menjaga aktiva organisasi

Kegiatan yang dilaksanakan perusahaan dagang mempunyai 4 siklus yaitu : Siklus Pendapatan

Siklus Pengeluaran Siklus SDM

Siklus buku besar dan pelaporan Siklus keuangan

Siklus Pendapatan : yang menghasilkan cash/asset Contoh Transaksi penjualan, penerimaan piutang

Siklus Pengeluaran : segala aktivitas mengeluarkan dana dari perusahaan tersebut Contoh Transaksi pembelian, pembayaran utang

Siklus SDM : Suatu kegiatan /proses untuk memajukan intern dalam perusahaan(meningkatkan mutu)

Contoh pelatihan, seminar-seminar dan pembayaran gaji

Siklus BB dan Pelaporan : Kegiatan dalam penyusunan laporan keuangan, laporan manajerial, laporan lain-lain

Siklus Keuangan : Kegiatan/transaksi yang saling berhubungan pembiayaan/pendanaan.

Pemrosesan Transaksi

Ada 3 tahap yang dilakukan secara berurutan : Merekam data transaksi pada Dokumen Mencatat transaksi kedalam jurnal

Memposting data dari jurnal ke dalam rekening-rekening buku besar 2. menghasilkan informasi yang bermanfaat bagi pembuatan keputusan

Laporan keuangan

1. Neraca Saldo : keseimbangan debit dan kredit 2. Melakukan Penyesuaian : Neraca saldo setelah disesuaikan 3. Menyusun laporan laba rugi

Laporan Manajerial

1. Anggaran Alat perencanaan keuangan perusahaan untuk mencapai tujuan

Kas : Arus kas masuk dan keluar Operasional : Manajemen intern perusahaan 2. Laporan Kinerja

Laporan yang menyajikan angka-angka anggaran dan realisasi pendapatan dan biaya dan selisih keduanya.

3. Menyelenggarakan prosedur pengendalian intern untuk menjamin daya andal informasi yang dihasilkan.

Menjamin informasi yang dihasilkan oleh sistem dapat dipercaya

Menjamin aktivitas bisnis dilaksanakan efisien dan tujuan manajemen: melindungi dan menjaga aktiva organisasi

1. Dokumentasi yang memadai untuk seluruh aktivitas bisnis Kunci untuk pertanggung jawaban

Tanggung jawab yang dibebankan dijalankan secara memadai Meningkatkan akurasi dan efisien pemrosesan transaksi 2. Pemisahan fungsi atau tugas

Pemecahan tanggung jawab

Bertujuan mencegah seseorang secara penuh melaksanakan sebuah transaksi Berfungsi menjaga aktiva perusahaan

BAB 3

SISTEM INFORMASI AKUNTANSI MANAJERIAL

Arus Informasi

Dalam sistem informasi akuntansi manajerial menuju 2 arah yaitu :

1. Top down flow adalah sistem yang mencatat dan meringkas transaksi dan kejadian ekonomi yang terjadi di jenjang manajemen puncak dalam sebuah organisasi dan meneruskan serta mendistribusikan informasi ke jenjang organisasi yang lebih rendah.

2. Botton up flow adalah sistem yang mencatat dan meringkas transaksi dan kejadian ekonomi yang terjadi pada jenjang organisasi paling bawah,kemudian secara terstruktur melaporkan informasi kepada manajemen puncak.

Struktur Organisasi

1. Organisasi harus menetapkan sebuah struktur yang membedekan setiap segmen(unit) yang terlibat

2. Organisasi harus memiliki ketentuan yang jelas mengenai wewenang dan tanggung jawab setiap manajer segmen

3. Setiap karyawan harus memberikan laporan hanya kepada atasan langsung

4. Manajemen puncak harus menetapkan secara jelas hubungan atasan bawahan antar karyawan

Tujuan Kinerja

Sistem penganggaran yang efektif mensyaratkan bahwa manajemen menetapkan tujuan kinerja untuk setiap segmen dalam organisasi untuk mencapai tujuan organisasi secara keseluruhan dapat dicapai.

Metode-metode penyusunan tujuan Departemental

Sistem penganggaran partisipatif adalah alternative lain yang dapat dilakukan adalah perusahaan member kesempatan kepada para manajer jenjang organisasi yang lebih bawah untuk berpartisipasi dalam menyusun tujuan kinerjanya sendiri.

Aliran Informasi dari bawah ke atas

Sistem pelaporan pertanggung jawaban adalah Sistem yang mencatat transaksi,memproses,dan melaporkan kepada manajer yang lebih atas.

Sistem akuntansi pertanggungjawaban adalah perusahaan menerapkan sistyem ini bersama-sama dengan sistem penganggaran kinerja.

Pusat Laba adalah pusat pertanggungjawaban yang kinerjanya dinilai berdasarkan laba unit.

Pusat Investasi adalah pusat pertanggungjawaban yang kinerjanya dinilai berdasarkan perbandingan antara laba yang diperoleh dan investasi yang digunakan untuk memperoleh laba.

Pengumpulan Data Pada Sistem Akuntansi PertanggungJawaban

Sistem akuntansi pertanggungjawaban mengalirkan informasi dari bawah keatas berupa realisasi kinerja (actual performance) dan dari atas kebawah berupa anggaran

kinerja(budgetedperformance).Sistem ini menghasilkan laporan kinerja untuk setiap pusat pertanggungjawaban,yang meringkas anggaran pendapatan,anggaran biaya,realisasi pendapatan,dan realisasi biaya.

BAB 4

TEKNIK DOKUMENTASI DAN PENYUSUNAN SISTEM Dokumentasi adalah Narasi,bagian alir,diagram,dan penjelasan tertulis lainnya yang

menjelaskan tentang cara kerja sebuah sistem.

Uraian naratif adalah penjelasan tertulis komponen-komponen sistem tahap-tahap interaksi komponen-komponen.

Simbol Diagram Arus Data

Simbol Nama Penjelasan

Sumber dan tujuan data Karyawan dan organisasi yang mengirim data ke dan menerima data dari sistem digambarkan dengan kotak Arus Data Arus data yang masuk ke

dalam dan keluar dari sebuah proses yang digambarkan dengan anak panah

Proses Transformasi Proses yang mengubah data dari input menjadi output digambarkan dengan lingkaran

Penyimpanan data Penyimpanan data digambarkan dengan dua garis horizontal.

Simbol bagan alir :

Dokumen adalah sebuah dokumen atau laporan,dokumen dapat dibuat dengan tangan atau dicetak oleh computer.

Dokumen rangkap adalah digambarkan dengan menumpuk symbol dokumen dan pencetakan nomor dokumen di bagian depan dokumen pada bagian kiri atas

Jurnal/buku besar adalah digunakan untuk menggambarkan berbagai media input dan output sebuah bagan alir program.

Menggambarkan jurnal/buku besar dalam bagan alir dokumen.

Tampilan.informasi yang ditampilkan oleh alat output on line seperti terminal CRTatau monitor computer PC.

BAB 5

SIKLUS PENGOLAHAN DATA

Pengolahan data ada 4 kegiatan :

Data input : memasukkan data Data processing : memproses data Data storage : menyimpan data

Information output : menghasilkan informasi Pemasukan Data(Data Input)

Untuk memudahkan pemrosesan input data diperlukan persiapan sebagai berikut : 1.Klasifikasi dengan member kode(nomor rekening,kode departemen,dll) 2. verifikasi untuk menjamin akurasi data.

3. Pengiriman data dari suatu lokasi kelokasi lain.

Salah satu cara untuk menangkap/merekam data sebagai berikut :

Dokumen sumber adalah sebuah formulir tercetak untuk merekam data transaksi.

Contoh: surat pesanan penjualan,permintaan pembeliaan,dan laporan penerimaan barang Turnaround dokumen adalah dokumen yang dihasilkan oleh computer perusahaan lalu

dikirimkan kepada pihak luar.

Source data automation adalah alat yang mensngkap data langsung dalam bentuk dapat dibaca oleh computer.

Penyimpanan Data (Data Storage)

Konsep dasar penyimpanan data sebagai berikut :

1. Entity dalah sesuatu yang dipakai untuk menyimpan informasi. Contoh : karyawan,persediaan,dan rekening pelanggan

2. Atributes adalah Elemen data yang merupakan bagian dari entity 3. Characters adalah huruf/angka

4. Data Value adalah kombinasi karakter (huruf dan angka) yang memiliki makna. Konsep Database sebagai berikut :

Pendekatan database,Pendekatan ini memandang data sebagai sebuah sumber daya organisasi yang harus digunakan dan dikelola untuk seluruh organisasi bukan hanya digunakan dan dikelola oleh unit atau fungsi tertentu saja.

Sistem manajemen database adalah program yang mengelola dan mengendalikan data dan interface

Sistem database yaitu gabungan antara database,DBMS,dan program aplikasi yang mengakses database melalui DBMS.

Database Administrator adalah orang yang bertanggung jawab terhadap penangganan dan pengelolaan database.

Pemrosesan Data

1. Penambahan(additions) adalah memasukkan data(record)baru kedalam file

2. Penghapusan adalah menghapus data dari dalam file 3. Pembaruan adalah merevisi saldo sekarang.

4. Pengubahan adalah memodifikasi file yang memerlukan pembaruan secara berkala.

Pemrosesan data juaga melibatkan aktivitas-aktivitas lain yaitu :

1. Perhitungan yaitu melakukan berbagai macam manipulasi matematik. 2. Pembandingan adalah membandingkan dua atau lebih elemen data 3. Peringkasan adalah menggabungkan data menjadi satu angaka jumlah 4. Pemilahan yaitu memilih data untuk pemrosesan berikut

5. Pemanggilan adalah menggambil data dari penyimpanan untuk pemrosesan

Pengorganisasian File

1. Metode akses secara urut(sequential acces method)

Metode ini mengorganisasidan memproses file induk dan file transaksi dengan urutan sama.

Contoh: proses pembaruan file akan memelihara rekening piutang dan file transaksi penjualan dengan urutan yang sama.

2. Metode akses secara acak (direct access method)

Metode ini,transaksi diproses seketika transaksi itu terjadi.tidak seperti metode utama dengan metode ini file transaksi dan file induk dapat diproses secara acak(tidak perlu urut)

Metode Pemrosesan Data

Pemrosesan secara kelompok (bath processing).

Merupakan pemrosesan transaksi yang sama dalam sebuah kelompok.Pemrosesan dilakukan pada satuan waktu tertentu(setiap jam/setiap hari)

Atau ketika jumlah transaksi mencapai angka tertentu (50 atau 100 transaksi).Transaksi yang sudah terkumpul dalam sebuah bath dapat diproses secara urut atau dengan teknik pemrosesan langsung.

Pemrosesan seketika ( On-line Processing)

Komputer menangkap data secra elektronik dan menyimpannya sehingga data tersebut dapat diproses lebih lanjut.menjadi dua metode yaitu(1) on-line real-time

BAB 6

SISTEM DATABASE Sistem Manajemen Database

(DATABASE MANAGEMENT SYSTEM/DBMS)

Cara pemakai atau pemrogram secara konseptual mengorganisasi dan memahami hubungan antara elemen data menggambarkan cara pandang logis terhadap data.cara penyimpanan data dalam media penyimpanan fisik menggambarkan cara pandang fisik terhadap data.

Bahasa Sistem Manajemen Database

Manajemen database memiliki alat untuk melaksanakan tiga fungsi yaitu : Pembuatan (Creating)

Pengubahan(Changging) Penginterogasian (querying)

Fungsi dan Pemakai Sistem Manajemen Database

Fungsi administrasi dan pemrograman dalam sistem database sebagai berikut : Administratur data (Data Administrator/DA)

Fungsi ini bertanggung jawab untuk penyusunan prosedur dan kebijakan umum untuk seluruh data tidak hanya menyangkut tentang data apa yang disimpan dalam database. Administratur database (Database Administratur /DBA)

Fungsi ini bertanggung jawab untuk melakukan koordinasi,pengawasan,dan pengelolaan database.pokok-pokok tugasnya mencakup :

Membuat logical model database

Menetapkan standard an spesifikasi data Menyetujui perubahan struktur database

Merancang metode retrieval sesuai dengan kebutuhan user Menetapkan dan memelihara struktur fisik database Memelihara kamus data

Syarat Dasar Model Data Relasional 1. Primary Key harus unik

Primary key adalah atribut/kombinasi beberapa atribut yang secara unik mengidentifikasi sebuah baris dalam sebuah tabel.

2. Setiap foreign key harus memiliki nilai yang berkaitan dengan nilai sebuah primary key dilokasi lain.

3. Setiap kolom dalam tabel harus menjelaskan karakteristik objek yang diidentifikasi oleh primary key.

Menguraikan tentang berbagai properti untuk setiap jenis barang.Informasi tentang pemasok yang memasok barang dan pelanggan yang membeli barang.

4. Setiap kolom dalam sebuah baris harus bernilai tunggal.

Setiap kolom memiliki satu dan hanya satu nilai yang dicatat dalam setiap baris. 5. Nilai sebuah baris pada sebuah kolom harus berjenis data sama

Kolom kode barang memiliki nilai bulat untuk setiap baris 6. Urutan baris atau kolom tidak penting

Urutan baris atau kolom tidak akan mengubah informasi yang disajikan dalam tabel. Penginterogasian (Querying)sebuah Database Relation

Model data relasional memungkinkan dilaksanakan tiga operasi dasar dalam tabel data yaitu :

1. PROJECT yaitu membuat tabel (relasi)baru dengan cara memilih kolom-kolom tertentu dari sebuah tabel yang sudah ada.

2. RESTRICT adalah membuat tabel baru dengan cara memilih kolom tertentu dari sebuah tabel yang sudah ada yang memenuhi kondisi tertentu.

[image:9.610.190.268.696.885.2]3. JOIN.adalah membuat tabel dengan memilih kolom-kolom tertentu dari beberapa tabel yang kemudian memilih baris yang memenuhi kondisi tertentu.

Keuntungan dan Kelemahan Model Data Relasional

Keuntungan yang dimiliki oleh model data relasional ada dua sebagai berikut : Meningkatkan kecepatan dan kemudahan pengaksesan data secara signifikan

Memudahkan perancangan sistem informasi akuntansi dan sistem informasi lain untuk memenuhi kebutuhan unit-unit dalam organisasi.

Keuntungan-keuntungan seperti tersebut diatas,model data relasional juga memiliki kelemahan berikut:

Tidak efisien untuk pengolahan transaksi dan memerlukan memory yang lebih besar dibanding file based DBMS.

Tidak mudah mengakomodasi integrasi jenis data yang

komplex(grafik,suara,peta)dengan text data numeric yang terkait dengan pengolahan transaksi.

BAB 7

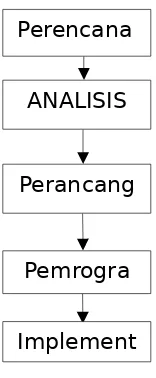

PERANCANGAN DATABASE Perancangan Database

Pemodelan data terjadi disini

Implement asi Pemrogra

man Perancang

Perencanaan (Planning)

Merancang sebuah database adalah membuat perencanaan untuk menentukan kebutuhan dan kelayakan perancangan sistem database baru.

Analisis persyaratan

Tahap ini mencakup penentuan lingkup sistem database yang diusulkan,menentukan persyaratan perangkat keras dan perangkat lunak,dan mengidentifikasi kebutuhan informasi para pemakai.

Tujuan Perancangan Database :

Lenkap : Database harus berisi seluruh data yang dibutuhkan oleh para pemakai.

Relevan : Hanya data yang relevan dan bermanfaat saja yang harus direkam dan disimpan.

Keterkinian : Data yang tersimpan harus terpelihara keterkiniannya.

Fleksibilitas : Database harus cukup fleksibel sehingga para pemakai dapat terpuaskan Kebutuhan informasinya.

Integritas : Database harus bebas dari berbagai macam kesalahan baik kesalahan disengaja maupun tidak disengaja.

Keamanan : Database harus terlindung dari kemungkinan hilang,rusak dan pengaksesan secara tidak sah.

Perancangan

Perancangan ini melipti dua perancangan yaitu Perancangan Logis dan Perancangan Fisik.

1. Perancangan Logis adalah melengkapi external level schema dan menerjemahkan persyaratan data para pemakai dan program aplikasi ke dalam conceptual level schema. 2. Perancangan fisik adalah mengubah hasil rancangan konsep ke dalam struktur

penyimpangan fisik.