MAKALAH

PEMAHAMAN ANTARA PERATURAN PAJAK PPh PASAL 21 DAN

UMKM

Untuk Memenuhi Tugas Audit Perpajakan

Dosen Pengampu :

Bayu Adi, SE., M.SA., Ak

Disusun Oleh :

1. Chardyla Via Abriana (12-160-0096)

2. Muarifah (12-160-0062)

3. Vebrina Ayu S. (12-160-0064) 4. Ika Puspita Sari (12-160-0084) 5. Fitri Setya Devi A. (12-160-0109)

Kelas Akuntansi 2012 B

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PGRI ADI BUANA SURABAYA

KATA PENGANTAR

Puji syukur kami panjatkan Kehadirat Allah SWT yang telah melimpahkan nikmat, rahmat dan hidayah-Nya, sehingga penulis diberikan kemudahan dan kelancaran dalam menyelesaikan makalah yang berjudul “Pemahaman Antara Peraturan Pajak PPh Pasal 21 dan UMKM”. Makalah ini disusun guna memenuhi kelengkapan tugas Mata Kuliah Audit Perpajakan. Dengan tersusunnya makalah ini adalah berkat bantuan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada,

1. Bayu Adi, S.E., M.SA., Ak., selaku Dosen Pengampu Audit Perpajakan di Fakultas

Ekonomi.

2. Kedua orang tua penulis yang selalu memberikan doa dan motivasi. 3. Serta kepada teman-teman Jurusan Akuntansi 2012.

Dengan disusunnya makalah ini diharapkan dapat memberikan informasi kepada berbagai pihak yang membutuhkannya. Penulis menyadari bahwa makalah ini masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan saran dan kritik yang membangun demi kesempurnaan pembuatan makalah ini untuk masa yang akan datang.

Semoga makalah ini dapat bermanfaat bagi pembaca sekalian.

Surabaya, November 2015

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 1

1.3 Tujuan ... 2

BAB II LANDASAN TEORI ... 3

2.1 Definisi Pajak ... 3

2.2 Ciri-Ciri Pajak ... 4

2.3 Fungsi Pajak ... 5

2.4 Syarat Pemungutan Pajak ... 6

2.5 Sistem Pemungutan Pajak ... 7

2.6 Pajak Penghasilan ... 8

2.7 Perhitungan Pajak Penghasilan ... 14

2.8 Tax Planning (Perencanaan Pajak) ... 15

2.9 Pengertian Usaha Kecil Menengah ... 17

2.10 Kelebihan UKM (Usaha Kecil Menengah)... 18

2.11 Kelemahan UKM (Usaha Kecil Menengah) ... 20

BAB III PEMBAHASAN ... 22

3.1 Pengertian PPh Pasal 21... 22

3.2 Subyek Pajak PPh Pasal 21(Wajib Pajak PPh Pasal 21)... 22

3.3 Pemotong Pajak Penghasilan Pasal 21... ... 22

3.4 Hak Dan Kewajiban Wajib Pajak PPh Pasal 21... ... 23

3.5 Hak Dan Kewajiban Pemotong Pajak PPh Pasal 21... ... 24

3.6 Objek Pajak PPh Pasal 21... ... ... 25

3.7 Penghasilan Yang Tidak Dikenakan PPh Pasal 21... 26

3.8 Perpajakan UKM... ... 26

3.9 Implikasi Terhadap UKM... ... 28

3.10 Model Perpajakan UMKM... ... 29

3.11 Karakteristik Bisnis UMKM... ... 29

3.13 Kebijakan PPh UMKM... ... 31

3.14 Menghitung Pajak Penghasilan Pasal 21... ... 33

3.15 Pengenaan PPh Final 1% Ukm & Surat Keterangan Bebas (SKB)... 37

BAB IV KESIMPULAN DAN SARAN ... 42

4 .1 Kesimpulan ... 42

4.2 Saran ... 42

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pajak merupakan sumber penerimaan Negara yang digunakan untuk membiayai kepentingan umum yang akhirnya juga mencakup kepentingan pribadi individu seperti kepentingan rakyat, pendidikan, kesejahteraan rakyat, kemakmuran rakyat dan sebagainya. Sehingga pajak merupakan salah satu alat untuk mencapai tujuan Negara.

Pemungutan pajak yang dilakukan oleh pemerintah merupakan sumber terpenting dari penerimaan Negara. Lagipula penerimaan Negara dari pajak dapat dijadikan

indicator atas peran serta masyarakat (sebagai subjek pajak) dalam kontribusinya melakukan kewajiban perpajakan, karena pembayaran pajak yang dilakukan akan dikembalikan lagi kepada masyarakat dalam bentuk tidak langsung, dan berupa pengeluaran rutin dan pembangunan yang berguna bagi rakyat.

Usaha mikro, kecil, dan menengah (UMKM) adalah merupakan sektor ekonomi yang mempunyai peran cukup besar dalam perekenomian nasional. Berdasarkan data Produksi Domestik Bruto (PDB) tahun 2011, UMKM mempunyai kontribusi kurang lebih 57% total PDB. Namun demikian apabila dibandingkan dengan kontribusi UMKM terhadap penerimaan pajak, terdapat miss-match dimana kontribusi UMKM pada penerimaan perpajakan sangat kecil, yaitu kurang lebih 0.5% dari total penerimaan pajak. Ketidak imbangan kontribusi UMKM tersebut merupakan suatu indikasi bahwa tingkat ketaatan UMKM dalam memenuhi kewajiban perpajakan masih sangat rendah.

Sejalan dengan adanya UMKM tersebut maka Pemerintah mengatur perpajakan untuk UMKM dalam PPh Pasal 21. PPh Pasal 21 merupakan pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas maka yang menjadi permasalahan pada makalah ini adalah:

4. Apa saja hak dan kewajiban wajib pajak PPh pasal 21? 5. Apa saja hak dan kewajiban pemotong pajak PPh pasal 21? 6. Penghasilan apa saja yang dipotong PPh Pasal 21 (Objek Pajak)? 7. Penghasilan apa saja yang tidak dipotong PPh pasal 21?

8. Bagaimana cara menghitung PPh Pasal 21?

1.3. Tujuan Penulisan

1. Untuk mengetahui kondisi pembayaran pajak UMKM di Indonesia. 2. Untuk mengetahui pencatatan pembayaran pajak penghasilan (PPh 21) yang dilakukan oleh UMKM.

BAB II

LANDASAN TEORI

2.1. Definisi Pajak

Definisi pajak menurut Prof. Dr. Rochmat Somitro, S.H (dalam Mardiasmo, 2009:1),

―Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum‖.

Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut: ―Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.‖

Ray M. Sommerfeld, Hershel M. Anderson, dan Horace R. Brock (dalam Sony Devano dan Siti Kurnia Rahayu, 2006:22) dalam bukunya An Introduction to Taxation menyebutkan pajak sebagai,

―Any nonpenal yet compulsory transfer of resources from the private to the public sector, levied on the basis of predetermined criteria and without receipt of a specific benefit of

equal value in order to accomplish some of nation’s economic and social objektives.‖

Sementara itu, pajak dianggap sebagai suatu kewajiban menyerahkan sebagian harta kekayaan ke kas negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikankedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan umum (R. Santoso Brotodiharjo, 1993dalam Yenni Mangonting, 1999).

Sedangkan definisi pajak menurut Prof. Dr. P. J. A. Adriani (dalam R. Santoso Brotodiharjo dalam Sony Devano dan Siti Kurnia Rahayu, 2006:22):

adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.‖

2.2 Ciri-ciri Pajak

Dari berbagai definisi yang diberikan terhadap pajak baik pengertian secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke sektor pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang dapat dipaksakan), dapat ditarik kesimpulan tentang ciri-ciri yang terdapat pada pengertian pajak antara lain sebagai berikut:

a. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan ―pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang‖;

b. Tidak mendapatkan jasa timbal balik (konraprestasi perseorangan) yang dapat ditunjukkan secara langsung. Misalnya, orang yang taat membayar pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak kendaraan bermotor;

c. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan; d. Pemungutan pajak dapat dipaksakan, dan apabila wajib pajak tidak memenuhi

kewajiban perpajakan dapat dikenakan sanksi sesuai peraturan perundang-undangan; e. Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas Negara/Anggaran Negara yang diperlukan untuk menutup pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi dan sosial (fungsi mengatur / regulatif).

2.3. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal diatas maka pajak mempunyai beberapa fungsi (Mardiasmo, 2009:1-2), yaitu:

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya.

b. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contoh:

Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi

minuman keras;

Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif;

Tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk Indonesia di

pasaran dunia.

2.4. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut (Mardiasmo, 2009:2):

a. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan di antaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yakni dengan memberikan hak bagi Wajib Pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2 yang berbunyi: "Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang". Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

c. Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

d. Pemungutan pajak harus efesien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

e. Sistem pemungutan pajak harus sederhana

Sistem pemungutan pajak yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru.

Contoh:

(1)Bea materai disederhanakan dari 167 macam tarif menjadi 2 macam tarif; (2)Tarif PPN yang beragam disederhanakan menjadi hanya satu tarif, yaitu 10%; (3)Pajak perseroan untuk badan dan pajak pendapatan untuk perseorangan

disederhanakan menjadi pajak penghasilan (PPh) yang berlaku bagi badan maupun perseorangan (orang pribadi).

2.5. Sistem Pemungutan Pajak

1) Official Assessment System

a) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus;

b) Wajib pajak bersifat pasif;

c) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus

2) Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak terutang. Ciri-ciri self assessment system yaitu:

a) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri;

b) Wajib Pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak terutang;

c) Fiskus tidak ikut campur dan hanya mengawasi.

3) With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.6. Pajak Penghasilan

Pajak penghasilan menurut Undang-undang No. 36 Tahun 2008 adalah pajak yang dikenakan atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan lainnya dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi maupun badan usaha, sesuai dengan ketentuan perundang-undangan perpajakan.

a. Wajib Pajak

ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan pajak atau pemotongan pajak tertentu.

b. Subjek Pajak

Menurut Undang-Undang PPh No 36 Tahun 2008 pasal 2, yang menjadi subjek pajak

adalah:

a) (1) Orang pribadi;

(2) Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak; yaitu warisan dari seseorang yang sudah meninggal dan belum dibagi tetapi menghasilkan pendapatan, maka pendapatan itu dikenakan pajak.

b) Badan; dan

c) Bentuk usaha tetap. Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan.

Sementara itu subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

Subjek pajak dalam negeri adalah:

a) Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia;

b) Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

(1) pembentukannya berdasarkan ketentuan peraturan perundang-undangan;

(2) pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah;

(3) penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah; dan

(4) pembukuannya diperiksa oleh aparat pengawasan fungsional negara; dan c) Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak. Subjek pajak luar negeri adalah:

kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia; dan

b) Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi

yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa:

a) tempat kedudukan manajemen; b) cabang perusahaan;

c) kantor perwakilan; d) gedung kantor; e) pabrik;

f) bengkel; g) gudang;

h) ruang untuk promosi dan penjualan;

i) pertambangan dan penggalian sumber alam;

j) wilayah kerja pertambangan minyak dan gas bumi;

k) perikanan, peternakan, pertanian, perkebunan,atau kehutanan; l) proyek konstruksi, instalasi, atau proyek perakitan;

m) pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan;

n) orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas; o) agen atau pegawai dari perusahan asuransi yang tidak didirikan dan tidak

p) komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet.

Tempat tinggal orang pribadi atau tempat kedudukan badan ditetapkan oleh Direktur Jenderal Pajak menurut keadaan yang sebenarnya.

c. Objek Pajak

Menurut Undang-undang Pajak Penghasilan No. 36 Tahun 2008 pasal 4, yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

a) penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b) hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c) laba usaha;

d) keuntungan karena penjualan atau karena pengalihan harta termasuk:

i. keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

ii. keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau

anggota yang diperoleh perseroan, persekutuan, dan badan lainnya;

iii. keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan

dalam bentuk apa pun;

usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan

v. keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e) penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f) bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang; g) dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan

asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h) royalti atau imbalan atas penggunaan hak;

i) sewa dan penghasilan lain sehubungan dengan penggunaan harta; j) penerimaan atau perolehan pembayaran berkala;

k) keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

l) keuntungan selisih kurs mata uang asing; m) selisih lebih karena penilaian kembali aktiva; n) premi asuransi;

o) iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p) tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak; q) penghasilan dari usaha berbasis syariah;

r) imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s) surplus Bank Indonesia.

Undang-undang Pajak Penghasilan Indonesia menganut prinsip pemajakan atas penghasilan dalam pengertian yang luas, yaitu bahwa pajak dikenakan atas setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak dari manapun

asalnya yang dapat dipergunakan untuk konsumsi atau menambah kekayaan Wajib Pajak tersebut.

ukuran terbaik mengenai kemampuan Wajib Pajak tersebut untuk ikut bersama-sama memikul biaya yang diperlukan pemerintah untuk kegiatan rutin dan pembangunan. Dilihat dari penggunaannya, penghasilan dapat dipakai untuk konsumsi dan dapat pula ditabung untuk menambah kekayaan Wajib Pajak.

Karena Undang-undang PPh menganut pengertian penghasilan yang luas maka semua jenis penghasilan yang diterima atau diperoleh dalam suatu tahun pajak digabungkan untuk mendapatkan dasar pengenaan pajak. Dengan demikian, apabila dalam satu Tahun Pajak suatu usaha atau kegiatan menderita kerugian, maka kerugian tersebut dikompensasikan dengan penghasilan lainnya (Kompensasi Horisontal), kecuali

kerugian yang diderita di luar negeri. Namun demikian, apabila suatu jenis penghasilan dikenakan pajak dengan tarif yang bersifat final atau dikecualikan dari Objek Pajak, maka penghasilan tersebut tidak boleh digabungkan dengan penghasilan lain yang dikenakan tarif umum.

2.7. Perhitungan Pajak Penghasilan

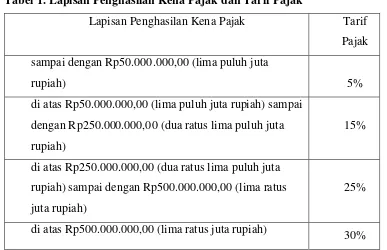

Besarnya Pajak Penghasilan terutang adalah perkalian antara Penghasilan Kena Pajak (PKP) dengan tarif pajak. Menurut Undang-undang PPh No. 36 Tahun 2008 pasal 17, tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi:

[image:16.595.89.476.492.742.2]a) Wajib Pajak orang pribadi dalam negeri, adalah sebagai berikut:

Tabel 1. Lapisan Penghasilan Kena Pajak dan Tarif Pajak

Lapisan Penghasilan Kena Pajak Tarif Pajak

sampai dengan Rp50.000.000,00 (lima puluh juta

rupiah) 5%

di atas Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan Rp250.000.000,00 (dua ratus lima puluh juta

rupiah)

15%

di atas Rp250.000.000,00 (dua ratus lima puluh juta rupiah) sampai dengan Rp500.000.000,00 (lima ratus

juta rupiah)

25%

di atas Rp500.000.000,00 (lima ratus juta rupiah)

b) Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen). Tarif untuk Wajib Pajak badan dan bentuk usaha tetap berubah menjadi 25% (dua puluh lima persen) yang mulai berlaku sejak tahun pajak 2010.

Selain itu, masih ada fasilitas yang dapat dimanfaatkan oleh Wajib Pajak, yaitu seperti yang terdapat dalam pasal 31E UU No. 36 Tahun 2008, yang menyebutkan:

(1) Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

(2) Besarnya bagian peredaran bruto sebagaimana dimaksud pada ayat (1) dapat dinaikkan

dengan Peraturan Menteri Keuangan.

Dengan demikian, Wajib Pajak badan dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar rupiah) akan mendapatkan pengurangan tarif 50% dari tarif normal 28%, atas PKP sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

2.8. Tax Planning (Perencanaan Pajak)

Secara umum tax planning didefinisikan sebagai proses mengorganisasi usaha wajib pajak atau kelompok wajib pajak sedemikian rupa sehingga hutang pajaknya baik pajak penghasilan maupun pajak-pajak lainnya berada dalam posisi yang minimal, sepanjang hal ini dimungkinkan oleh ketentuan peraturan perundang-undangan yang berlaku (Yenni Mangonting, 1999).

Perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan kewajiban pajak (Erly Suandy, 2008).

adalah pelaksanaan kewajiban perpajakan (tax implementation) dan pengendalian pajak (tax control). Pada tahap perencanaan pajak ini, dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan. Tujuannya adalah agar dapat dipilih jenis tindakan penghematan pajak yang akan dilakukan.

Pada umumnya perencanaan pajak (tax planning) merujuk kepada proses merekayasa usaha dan transaksi Wajib Pajak agar hutang pajak berada dalam jumlah yang minimal, tetapi masih dalam bingkai peraturan perpajakan. Namun demikian, perencanaan pajak juga dapat diartikan sebagai perencanaan pemenuhan kewajiban perpajakan secara lengkap, benar, dan tepat waktu sehingga dapat secara optimal menghindari pemborosan sumber daya.

Perencanaan pajak umumnya selalu dimulai dengan meyakinkan apakah suatu transaksi atau kejadian mempunyai dampak perpajakan. Apabila kejadian tersebut mempunyai dampak pajak, apakah dampak tersebut dapat diupayakan untuk dikecualikan atau dikurangi jumlah pajaknya. Selanjutnya, apakah pembayaran pajak tersebut dapat ditunda.

Pada dasarnya, perencanaan pajak harus memenuhi syarat-syarat berikut: (1) tidak melanggar ketentuan perpajakan, (2) secara bisnis dapat diterima, dan (3) bukti-bukti pendukungnya memadai.

Strategi umum dalam perencanaan pajak yaitu:

a. Tax saving. Merupakan upaya efisiensi beban pajak melalui pemilihan alternatif pengenaan pajak dengan tarif yang lebih rendah. Misalnya, perusahaan yang memiliki penghasilan kena pajak lebih dari Rp. 100 juta dapat melakukan perubahan pemberian natura kepada karyawan menjadi tunjangan dalam bentuk uang.

b. Tax avoidance. Merupakan upaya efisiensi beban pajak dengan menghindari pengenaan

pajak melalui transaksi yang bukan merupakan objek pajak.

c. Menghindari pelanggaran atas peraturan perpajakan. Dengan menguasai peraturan pajak yang berlaku, perusahaan dapat menghindari timbulnya sanksi perpajakan berupa:

(1)Sanksi administrasi: denda, bunga, atau kenaikan;

(2)Sanksi pidana: pidana atau kurungan.

e. Mengoptimalkan kredit pajak yang diperkenankan. Wajib Pajak sering kurang memperoleh informasi mengenai pembayaran pajak yang dapat dikreditkan yang merupakan pajak dibayar dimuka. Misalnya, PPh Pasal 22 atas pembelian solar dan/atau impor dan Fiskal Luar Negeri atas perjalanan dinas pegawai. Dalam kredit pajak PPN (Pajak Masukan), Pengusaha Kena Pajak dapat menggunakan dokumen lain yang fungsinya sama dengan faktur pajak standar, seperti SPPB atau Surat Perintah Pengiriman Barang (delivery order) yang dikeluarkan oleh Bulog untuk penyaluran tepung terigu, FNBP (Faktur Nota Bon Penyerahan) yang dikeluarkan oleh Pertamina untuk penyerahan BBM dan/atau bukan BBM, dan tanda pembayaran atau kuitansi telepon.

Sementara itu, tahapan-tahapan dalam melakukan perencanaan pajak yaitu: a. Menganalisis informasi yang ada (analyzing the existing data base),

b. Membuat satu atau lebih model kemungkinan jumlah pajak (designing one or more possible tax plans),

c. Mengevaluasi pelaksanaan perencanaan pajak (evaluating a tax plan),

d. Mencari kelemahan dan memperbaiki kembali rencana pajak (debugging the tax plans), e. Memutakhirkan rencana pajak (updating the tax plan).

2.9. Pengertian Usaha Kecil Menengah

Di Indonesia, UKM (Usaha Kecil Menengah) merupakan tulang punggung perekonomian di Indonesia. Jumlah UKM sampai tahun 2011 mencapai sekitar 52 juta. ukm di Indonesia amat penting bagi perekonomian sebab menyumbang 60% dari PDB serta menampung 97% tenaga kerja. Namun akses ke lembaga keuangan sangat terbatas baru mencapai 25% atau 13 juta unit ukm yang bisa memperoleh akses ke lembaga keuangan. Pemerintah Indonesia membina ukm melalui Kementrian Koperasi dan ukm, di masing masing Provinsi dan Kabupaten / Kota.

Usaha kecil menengah merupakan sebuah istilah yang mengacu ke jenis usaha kecil yang mempunyai kekayaan bersih paling banyak Rp 200.000.000 tidak termasuk tanah dan bangunan tempat usaha. Dan usaha yang berdiri sendiri. Menurut Keputusan

Presiden RI no. 99 tahun 1998 pengertian usaha kecil adalah: ―Kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang

Usaha Kecil Menengah adalah sebuah bangunan usaha yang berskala kecil. Umumnya, ia dimiliki oleh perseorangan maupun kelompok. Bidang yang digarap oleh Usaha Kecil Menengah antara lain: toko kelontong, salon kecantikan, restoran, kerajinan, percetakan dan lain-lain. Biasanya usaha tersebut digagas oleh satu atau dua orang pendiri.

2.10. Kelebihan UKM (Usaha Kecil Menengah)

Dengan ukurannya yang kecil dan tentunya fleksibilitas yang tinggi, usaha kecil menengah memiliki berbagai kelebihan, terutama dalam segi pembentukan dan operasional. UKM memiliki kontribusi besar bagi bergulirnya roda ekonomi suatu

negeri, bukan hanya karena ia adalah benih yang memampukan tumbuhnya bisnis besar, melainkan juga karena ia menyediakan layanan tertentu bagi masyarakat yang bagi bisnis besar dinilai kurang efisien secara biaya. Berikut adalah beberapa kelebihan UKM (Usaha Kecil Menengah) :

1. Fleksibilitas Operasional

Usaha kecil menengah biasanya dikelola oleh tim kecil yang masing-masing anggotanya memiliki wewenang untuk menentukan keputusan. Hal ini membuat UKM lebih fleksibel dalam operasional kesehariannya. Kecepatan reaksi bisnis ini terhadap segala perubahan (misalnya: pergeseran selera konsumen, trend produk, dan sebagainya) cukup tinggi, sehingga bisnis skala kecil ini lebih kompetitif.

2. Kecepatan Inovasi

Dengan tidak adanya hirarki pengorganisasian dan kontrol dalam UKM, produk-produk dan ide-ide baru dapat dirancang, digarap, dan diluncurkan dengan segera. Meski ide cemerlang itu berasal dari pemikiran karyawan bukan pemilik kedekatan diantara mereka membuat gagasan tersebut cenderung lebih mudah didengar, diterima, dan dieksekusi.

3. Struktur Biaya Rendah

pemerintah, organisasi non-pemerintah, dan bank dalam bentuk kemudahan pajak, donasi, maupun hibah. Faktor ini berpengaruh besar bagi pembiayaan dalam pembentukan dan operasional mereka.

4. Kemampuan Fokus di Sektor yang Spesifik

UKM tidak wajib untuk memperoleh kuantitas penjualan dalam jumlah besar untuk mencapai titik balik (break even point – BEP) modal mereka. Faktor ini memampukan usaha kecil menengah untuk fokus di sektor produk atau pasar yang spesifik. Contohnya: bisnis kerajinan rumahan bisa fokus menggarap satu jenis dan model kerajinan tertentu dan cukup melayani permintaan konsumen tertentu untuk

bisa mencapai laba. Berbeda dengan industri kerajinan skala besar yang diharuskan membayar biaya sewa gedung dan gaji sejumlah besar karyawan sehingga harus selalu mampu menjual sekian kontainer kerajinan untuk menutup biaya operasional bulanannya saja.

2.11. Kelemahan UKM (Usaha Kecil Menengah)

Ukuran usaha kecil menengah selain memiliki kelebihan juga mengandung kekurangan yang membuat pengelolanya mengalami kesulitan dalam menjalankan tugasnya. Beberapa permasalahan yang dihadapi dalam mengelola usaha kecil menengah antara lain:

a. Sempitnya Waktu untuk Melengkapi Kebutuhan

Sebab sedikitnya jumlah pengambil keputusan dalam usaha kecil menengah, mereka kerap terpaksa harus pontang-panting berusaha memenuhi kebutuhan pokok bisnisnya, yakni: produksi, sales, dan marketing. Hal ini bisa mengakibatkan tekanan jadwal yang besar, membuat mereka tidak bisa fokus menyelesaikan permasalahan satu persatu.

Tekanan semacam ini bisa muncul tiba-tiba ketika bisnis mereka memperoleh order dalam jumlah yang besar, atau beberapa order yang masuk dalam waktu hampir

b. Kontrol Ketat atas Anggaran dan Pembiayaan

Usaha skala kecil umumnya memiliki anggaran yang kecil. Akibatnya, ia kerap kali dipaksakan membagi-bagi dana untuk membiayai berbagai kebutuhan seefisien mungkin. Ketidakmampuan untuk mengumpulkan modal yang lebih besar juga memaksa usaha kecil menengah menjalankan kebijakan penghematan yang ketat, terutama untuk mencegah kekurangan pembiayaan operasional sekecil apapun. Kekurangan pembiayaan operasional yang tidak dicegah bisa mengakibatkan kebangkrutan, sebab kapasitas UKM untuk membayar hutang biasanya hampir tidak ada.

c. Kurangnya Tenaga Ahli

BAB III

PEMBAHASAN

3.1. Pengertian PPh Pasal 21

PPh pasal 21 adalah pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan atau jabatan atau sebagai imbalan atas jasa.

3.2. Subjek Pajak PPh Pasal 21 (Wajib Pajak PPh Pasal 21)

Wajib pajak yang dipotong PPh pasal 21 adalah orang pribadi yang merupakan :

1. Pegawai, karyawan atau karyawati tetap

Adalah orang pribadi yang bekerja pada pemberi kerja dan atas jasanya itu ia memperoleh gaji dalam jumlah tertentu secara berkala.

2. Pegawai, karyawan atau karyawati lepas

Adalah orang pribadi yang berkeja untuk pemberi kerja dan hanya menerima upah jika ia bekerja.

3. Penerima honorarium

Adalah orang pribadi atau sekelompok orang pribadi yang memberikan jasanya, dan atas jasanya ia memperoleh imbalan tertentu sesuai dengan jasa yang diberikan. 4. Penerima upah

Adalah orang pribadi yang atas jasanya ia memperoleh upah, seperti upah harian, upah borongan, upah satuan dll

Yang tidak termasuk Wajib Pajak PPh Pasal 21 yaitu :

1. Pejabat perwakilan diplomatic dan konsulat atau pejabat lain dari Negara asing dan orang – orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau

pekerjaannya tersebut, serta Negara yang bersangkutan memberikan perlakuan timbal balik.

3.3. Pemotong Pajak Penghasilan Pasal 21

Pemotong PPh pasal 21 adalah setiap orang pribadi atau badan yang diwajibkan oleh UU No. 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah dengan UU No. 17 tahun 2000 dan terakhir UU No 36 tahun 2008 untuk memotong PPh Pasal 21. Termasuk pemotong PPh Pasal 21 dalam peraturan Menteri Keuangan No. 252/KMK.03/2008 adalah :

1. Pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sebagai

imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai.

2. Bendahara atau pemegang kas pemerintah termasuk bendahara atau pemegang kas yang membayarkan gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan.

3. Dana pensiun, badan penyelenggara jaminan social tenaga kerja dan badan – badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua.

4. Perusahaan dan badan yang membayar honorarium atau pembayaraan lain atas jasa yang dilakukan di Indonesia oleh tenaga ahli dan atau kelompok tenaga ahli sebagai wajib pajak dlam negeri yang melakukan pekerjaan bebas.

3.4. Hak dan kewajiban Wajib Pajak PPh pasal 21

1. Hak-hak WP PPh 21

a. Wajib pajak berhak meminta bukti pemotongan PPh pasal 21 kepada pemotong pajak. Jumlah PPh pasal 21 yang telah dipotong dapat dikreditkan dari pajak penghasilan untuk tahun yang bersangkutan.

b. Wajib pajak berhak mengajukan surat keberatan kepada Direktur Jendral Pajak,

jika PPh pasal 21 yang dipotong oelh pemotong pajak tidak sesuai dengan peraturan yang berlaku dalam jangka waktu 3 bulan sejak tanggal pemotongan. c. Wajib pajak berhak mengajukan banding kepada badan peradilan pajak dalam

2. Kewajiban Wajib Pajak PPH pasal 21

a. Wajib Mendaftarkan Diri ke KPP

b. Pegawai, Penerima Pensiun Berkala, dan Bukan Pegawai tertentu Wajib Membuat Surat Pernyataan Yang Berisi Jumlah Tanggungan Keluarga Pada Awal Tahun Kalender Atau Pada Saat Menjadi Subjek Pajak Dalam Negeri

c. Wajib Menyerahkan Surat Pernyataan Tanggungan Keluarga kpd Pemotong Pajak Pada Saat Mulai Bekerja Atau Mulai Pensiun

3.5. Hak Dan Kewajiban Pemotong Pajak PPh Pasal 21

1. Hak-hak pemotong pajak PPh pasal 21

a. Pemotong pajak berhak utnuk mengajukan permohonan memperpanjang jangka waktu penyampaina SPT tahunan PPh pasal 21

b. Pemotongan pajak berkhak untuk memperhitungkan kelebihan setoran pada SPT tahuna terhadap pajak yang terhutang untuk bulan pada waktu dilakukan perhitungan kembali.

c. Pemotong pajak berhak untuk membetulkan sendiri SPT dengan menyampaikan pernyataan tertulis kepada Kepala Inspeksi Pajak setempat atau tempat lai yang ditentukan oleh Direktur Jendral Pajak sepanjang belum dimulai tindakan pemeriksaan.

d. Pemotong pjaka berhak mengajukan surat keberatan kepada Kepala Inspeksi pajak atau suatu ketetapan pajak

e. Pemotong pajak berhak mengajukan banding kepada badan peradilan pajak terhadap keputusan yang ditetapkan oleh Kepala Inspeksi Pajak mengenai keberatan.

2. Kewajiban pemotong pajak PPh pasal 21

a. Wajib Mendaftarkan Diri ke KPP

b. Wajib menghitung, memotong, menyetorkan dan melaporkan PPh Pasal 21 dan

Pasal 26 yang terutang untuk setiap bulan kalender.

c. PPh Pasal 21/26 yang dipotong wajib disetor ke Kantor Pos atau Bank paling lama 10 hari setelah Masa Pajak berakhir.

e. Wajib Membuat Catatan atau Kertas Kerja Perhitungan PPh Ps. 21/26 Untuk Setiap Masa Pajak

f. Wajib Menyimpan Catatan atau Kertas Kerja Sesuai Ketentuan

g. Wajib Membuat Bukti Potong dan Memberikannya Kepada Penerima Penghasilan

3.6. Objek Pajak PPh Pasal 21

Penghasilan yang dipotong PPh Pasal 21 adalah :

1. Penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur;

2. Penghasilan yang diterima atau diperoleh Penerima paensiun secara teratur berupa

uang pensiun atau penghasilan sejenisnya;

3. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua dan pembayaran lain jenis;

4. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan; 5. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan

imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan;

6. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk

apapun, dan imbalan sejenis dengan nama apapun;

3.7. Penghasilan yang Tidak Dikenakan PPh Pasal 21

1. Pembayaran manfaat atau santunan asuransi kesehatan, kecelakaan, jiwa, dwiguna dan bea siswa

2. Natura/kenikmatan dari Wajib Pajak atau Pemerintah

3. Iuran pensiun kepada dana pensiun yang telah disahkan Menkeu, iuran THT/JHT

yang dibayar pemberi kerja

4. Zakat/sumbangan wajib keagamaan dari badan/lembaga yang dibentuk/disahkan pemerintah

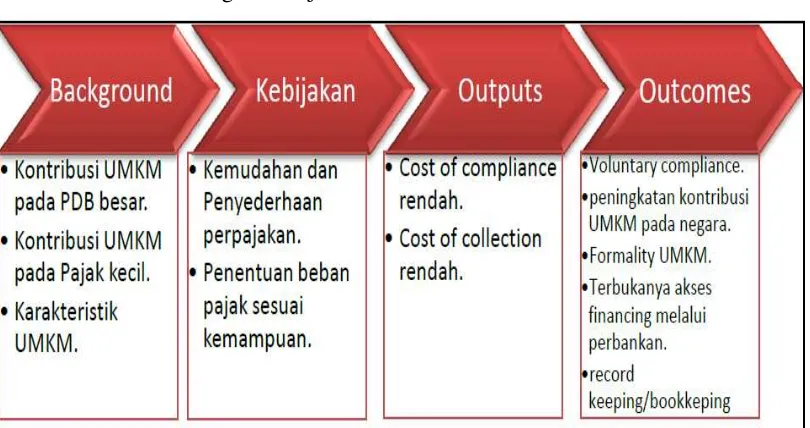

3.8. Perpajakan UKM

Ada beberapa alasan mengapa pembayar pajak UMKM belum maksimal berkontribusi dalam penerimaan pajak. Pertama, usaha dengan karakteristik tersebut mengalami kendala utama dalam bidang administrasi. Sebab, secara umum perkembangan UMKM dimulai dari usaha perorangan, yang jika berkembang, berbentuk badan dengan skala kecil menengah. Beban administrasi yang kompleks akan meningkatkan biaya kepatuhan pajak yang dapat menurunkan daya saing UMKM. Hal ini berdampak terhadap tingkat kepatuhan pajak yang rendah.

Kedua, tarif pajak yang tidak kompetitif bagi pembayar pajak UMKM untuk berkompetisi dengan non-UMKM. Sebagai contoh, bagi para pelaku UMKM pajak

merupakan komponen biaya dalam penghitungan sederhana. Jika tingkat keuntungan sebelum pajak 10 persen dengan Pajak Penghasilan (PPh) 1 persen dan Pajak Pertambahan Nilai (PPN) 3 persen , akan dihasilkan keuntungan 6 persen.

Dengan penghitungan sederhana ini, para pengusaha UMKM akan mudah melaksanakan pemenuhan kewajiban pajaknya, di samping—tentu saja—memprediksi keuntungan yang dapat direalisasikan. Sebaliknya jika tarif pajak terlalu tinggi, misalnya total PPN dan PPh 11 persen, dengan tingkat keuntungan yang sama, memungkinkan timbulnya ketidakpatuhan karena cost dan revenue sudah tidak matching.

Ketiga, etika dan pengaruh lingkungan terhadap tingkat kepatuhan pembayar pajak UMKM. Hal ini dapat disebabkan ketidakjujuran wajib pajak (WP) UMKM atau pengaruh keluarga dan lingkungan. Keempat, kemungkinan untuk terdeteksi aparat pajak. Dengan adanya kemungkinan diperiksa atau terdeteksi atas kewajiban pajak yang ada, berdampak terhadap tingkat kepatuhan pembayar pajak.

Perpajakan atas UKM terdiri atas dua jenis pajak utama yang memiliki peran signifikan, yaitu PPh dan PPN, dengan PPh sebagai pajak dominan. Berdasarkan PP No 46/2013, wajib pajak dengan peredaran usaha di bawah Rp 4,8 miliar dikenakan PPh 1 persen dari total peredaran usaha dan bersifat final. Pelaku UMKM tak harus menghitung secara tepat berapa keuntungan yang dihasilkan karena pajak tersebut bersifat final sehingga tidak dipengaruhi oleh jumlah keuntungan yang dihasilkan.

Ini berarti pembayar pajak di sektor ini dipermudah, baik dari segi administrasi maupun tarif yang kompetitif. Namun, PPN masih jadi kendala mengingat kewajiban

4,8 miliar wajib memungut PPN 10 persen, bagi UMKM hal ini jadi beban. Di sini tarif pajak dan kesederhanaan administrasi jadi isu utama yang dapat berimplikasi terhadap ketidakpatuhan wajib pajak UMKM, belum lagi ketidakjujuran pembayar pajak.

Di penghujung tahun 2013, Peraturan Menteri Keuangan (PMK) Nomor 197 yang mulai berlaku pada awal 2014 meningkatkan batasan wajib PKP jadi Rp 4.8 miliar per tahun. Hal ini bagaikan memberi angin segar dengan semakin memberi kemudahan bagi pelaku usaha di sektor ini. Ini berarti bagi UMKM hanya ada satu pajak utama yang jadi beban dalam komponen penghitungan keuntungan, yaitu PPh 1 persen.

3.9. Implikasi terhadap UKM

Terkait kebijakan dalam PP No 46/2013 dan PMK No 197/2013, tidak saja membawa angin segar bagi pelaku UMKM dengan tarif yang kompetitif, tetapi juga kesederhanaan dalam pemenuhan kewajiban pelaporan pajak tahunan. Karena itu, kombinasi tentang PPh 1 persen dan peningkatan batasan untuk jadi PKP adalah solusi yang selaras menunjang tingkat kepatuhan wajib pajak UMKM.

Sebagai contoh, wajib pajak UMKM yang memiliki usaha di atas 600 juta dan di bawah Rp 4,8 miliar tidak punya beban untuk dikenai PPN 10 persen karena dapat memilih untuk tak menjadi PKP. Mengingat secara umum pelaku UMKM kesulitan dalam administrasi, PPN yang seharusnya dibebankan kepada pembeli akan menjadi beban penjual.

Dengan logika sederhana, dapat dipahami bahwa pada jumlah keuntungan yang sama dengan pajak yang harus dibayar akan sulit didapatkan kejujuran dari pembayar pajak. Hal ini dapat berpotensi meningkatkan ketakpatuhan pembayar pajak dari sektor UMKM karena PPN tidak berfungsi sebagai credit method tetapi menjadi bagian dari harga pokok penjualan. Dengan demikian, kedua peraturan tersebut tidak saja dapat meningkatkan tax compliance pembayar pajak UMKM, tetapi juga meningkatkan daya saing UMKM yang berarti menunjang perekonomian nasional.

Akhirnya, pengawasan atas kewajiban pajak UMKM serta kebijakan yang pro

UMKM akan menekan tax compliance cost dan mendorong kepatuhan pembayar pajak. Peningkatan kepatuhan pembayaran pajak berarti peningkatan penerimaan pajak dan penurunan tingkat ketidakjujuran pembayar pajak.

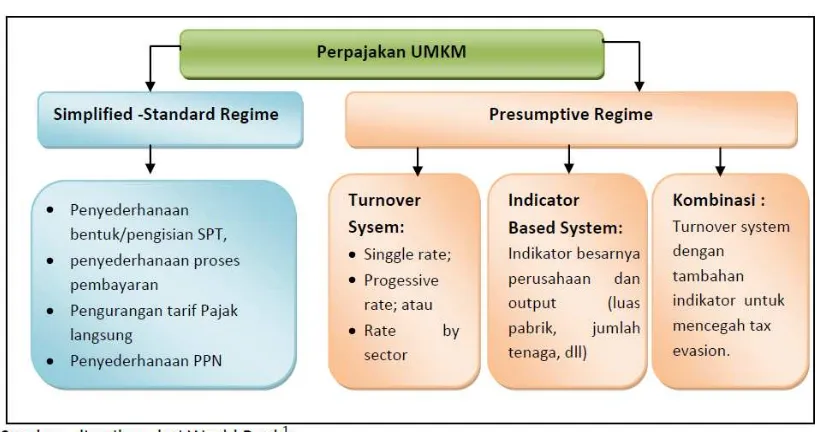

3.10. Model Perpajakan UMKM

Secara umum, model perpajakan UMKM dapat dibagi dalam dua kelompok besar. Kelompok pertama adalah sistem standard regime dan kedua sistem presumptive regime. Dalam standard regime, UMKM tidak dibedakan perlakuan perpajakannya.

[image:29.595.90.500.314.530.2]Namun demikian terdapat beberapa negara yang menerapkan standard regime dengan penyederhanaan formulir perpajakan, tata cara pembayaran, atau dengan pengurangan tarif. Negara-negara yang menerapkan standard regime untuk UMKM pada umumnya adalah negara-negara maju, yang komunitas UMKM nya telah memiliki efisiensi administrasi tinggi dan mempunyai kemampuan book-keeping yang memadai.

Gambar III.1. Model Perpajakan UMKM

3.11. Karakteristik Bisnis UMKM

Karekteristik UMKM di Indonesia tidak jauh berbeda dengan karekteristik UMKM di negara transisi lainnya. Secara umum, dalam menjalankan usahanya UMKM mempunyai karakteristik bisnis sebagai berikut:

1. Umumnya sektor usaha kecil dan menengah memulai usahanya dengan modal sedikit dan keterampilan yang kurang dari pendiri atau pemiliknya.

2. Terbatasnya sumber-sumber dana yang dapat dimanfaatkan untuk membantu kelancaran usahanya, seperti dari kredit pemasok (supplier) dan pinjaman bank ataupun dari bank yang ingin melayani pengusaha kecil dan menengah.

antara lain karena kekurangmampuan untuk menyediakan jaminan, pembukuan, dan lain sebagainya.

4. Banyak dari pelaku ekonomi UMKM belum mengerti pencatatan/akuntansi. Bagi mereka yang telah menggunakan pencatatan keuangan, masih mengalami masalah dalam penyusunan laporan keuangan.

5. Umumnya sektor ekonomi UMKM kurang mampu membina hubungan dengan perbankan3.

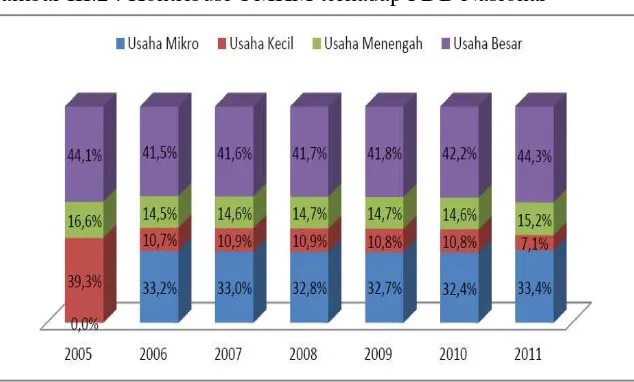

3.12. Kontribusi UMKM pada PDB

Kriteria atau difinisi UMKM di Indonesia beragam antar lembaga atau instansi.

Diiantaranya adalah definisi dari Badan Pusat Statistik (BPS), Keputusan Menteri Keuangan No 316/KMK.016/1994 tanggal 27 Juni 1994, dan Undang-Undang Nomor 20 Tahun 2008. Kriteria UMKM berdasarkan Undang-Undang Nomor 20 Tahun 2008, UMKM dibataskan pada besarnya kekayaan bersih dan omzet per tahun. Sementara itu, kriteria UMKM berdasar BPS didasarkan pada jumlah tenaga kerja pada usaha tersebut, yaitu usaha mikro dengan tenaga kerja 1 s.d. 4 orang, usaha kecil dengan jumlah tenaga kerja 5 s.d. 19 orang, dan usaha menengah dengan tenaga kerja 20 s.d. 99 orang.

Gambar III.2 : Kontribusi UMKM terhadap PDB Nasional

Dengan kontribusi UMKM yang besar pada perekenonomian nasional tersebut, seharusnya juga berpotensi untuk meningkatkan pendapatan negara melalui pajak. Namun demikian data penerimaan pajak tahun 2005 sampai tahun 2012 menunjukkan, sebagian besar penerimaan pajak masih didominasi bukan oleh UMKM, melainkan oleh usaha besar. Pada tahun 2009 misalnya, pembayaran pajak UMKM hanya sebesar sebesar Rp2,81 triliun, atau sebesar 0.5% dari total penerimaan pajak yang sebesar Rp565,77 triliun. Begitu juga pada APBN 2012, Pajak Penghasilan (PPh) nonmigas ditargetkan sebesar Rp445,7 triliun dan Pajak Pertambahan Nilai (PPN) ditargetkan sebesar Rp336,1 triliun, akan tetapi dari sebagian besar target tersebut direalisasi bukan dari UMKM melainkan dari usaha besar.

3.13. Kebijakan PPh UMKM

Gambar III.3 Piramida Attitude to Compliance

Di puncak piramida, dengan jumlah populasi yang paling kecil, adalah mereka yang memutuskan untuk tidak taat pada ketentuan (disengaged). Strategi yang harus diterapkan untuk kelompok ini adalah melalui pengegakan hukum secara penuh, untuk memberi efek jera. Kelompok kedua dari puncak piramida adalah mereka yang tidak mau taat tetapi akan taat apabila Pemerintah memberikan perhatian kepada mereka (Resisters). Untuk kelompok ini strategi yang dapat dilakukan adalah pencegahan melalui deteksi awal atas kecenderungan penghindaran pajak. Untuk kelompok ke dua dari dasar piramida, adalah kelompok yang mencoba untuk taat tetapi mengalami kesulitan untuk memenuhi ketentuan yang berlaku (Tries). Strategi yang dapat dilakukan untuk kelompok ini adalah

pemberian asistensi dan kemudahan agar dapat mentaati ketentuan. Di dasar piramida adalah kelompok yang bersedia untuk memenuhi ketentuan yang berlaku (Supporters). Untuk kelompok terakhir ini, upaya pengingkatan compliance dilakukan dengan memberikan kemudahan, karena dengan kemudahan yang diberikan akan menimbulkan ketaatan sukarela.

[image:32.595.72.477.565.779.2]3.14. Menghitung Pajak Penghasilan Pasal 21

Rumus pengitungan PPH pasal 21 atas pegawai tetap:

1. PTKP (Penghasilan Tidak Kena Pajak)

Adalah penghasilan yang menjadi batasan tidak kena pajak bagi Wajib Pajak Orang Pribadi, dengan kata lain apabila penghasilan neto Wajib Pajak Orang Pribadi

jumlahnya dibawah PTKP tidak akan terkena Pajak Penghasilan (PPh) Pasal 25/29 dan apabila berstatus sebagai pegawai atau penerima penghasilan sebagai objek PPh Pasal 21, maka penghasilan tersebut tidak akan dilakukan pemotongan PPh Pasal 21. Besarnya penghasilan tidak kena pajak (PTKP) untuk tahun pajak 2013 sebagai berikut :

PTKP

Untuk wajib pajak Rp 24.300.000,-

Tambahan WP kawin Rp 2.025.000,-

Tambahan istri bekerja Rp 24.300.000,-

Tambahan tanggunan Rp 2.025.000,-

2. Tarif Pajak

Tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak Orang Pribadi Dalam Negeri adalah sebagai berikut:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,- 5%

di atas Rp 50.000.000,- sampai dengan Rp 250.000.000,- 15%

di atas Rp 250.000.000,- sampai dengan Rp 500.000.000,- 25%

di atas Rp 50.000.000,- 30%

Tarif Pajak pasal 17 x (PKP)

3. Penghasilan dan biaya yang dikenakan

a. Penghasilan bruto (penghasilan, honor, upah, gaji, bunga, komosi, imbalan, uang pensiun, uang pesangon)

b. Biaya-biaya yang dikenakan:

1) biaya jabatan, khusus untuk pegawai tetap. Besarnya adalan 5% dari pengahsialn bruto maksimal yang diperkenakan adalah Rp 6.000.000,- setahun dan Rp. 500.000,- sebulan

2) Iuran pensiun/ THT: a) Yang dibayar pegawai

b) Yayasan dana pensiun yang disetujui oleh Menkeu

c) Jumlah tidak dibatasi

3) Biaya pensiun. Khusus untuk penerima pensiun berkala bulanan besarnya 5% dari uang pensiun maksimal yang diperkenannkan adalah Rp. 2.400.000,- setahun dan Rp. 200.000,- sebulan

4. Contoh Penghitungan PPh Pasal 21

B. Penghitungan PPh Pasal 21 atas Pembayaran Uang Rapel

Gaji sebulan Rp 10,000,000 Pengurangan :

Biaya Jabatan (5% xRp 10.000.000) = Rp 500,000

Iuran Pensiun = Rp 200,000 Rp 700,000 Penghasilan Neto sebulan Rp 9,300,000 Penghasilan Neto setahun ( 12 x Rp 9.300.000,00 ) Rp 111,600,000 PTKP setahun :

- untuk diri sendiri Rp 24,300,000

- tambahan WP kawin Rp 2,025,000 Rp 26,325,000 Penghasilan Kena Pajak setahun Rp 85,275,000 PPh Pasal 21 setahun :

5% x Rp 50.000.000,00 = Rp 2,500,000 15% x Rp 35.275.000,00 = Rp 5,291,000 Rp 7,791,000 PPh Pasal 21 sebulan

Rp 7.791.000,00 : 12 Rp 649,250 PPh Pasal 21 Januari s.d Juni 2013 seharusnya adalah :

6 x Rp 649.250,00 Rp 3,895,500 PPh Pasal 21 yang sudah dipotong Januari s.d Juni 2013

6 x Rp 364.250,00 (dari perhitungan contoh A) Rp 2,185,500

PPh Pasal 21 untuk uang rapel Rp 1,710,000

A. Penghitungan PPh Pasal 21 atas Penghasilan Pegawai Tetap - Gaji Bulanan

Gaji sebulan

Rp

8,000,000

Pengurangan :

Biaya Jabatan (5% xRp 8.000.000)

Rp

400,000

Iuran Pensiun

Rp

200,000

Rp

600,000

Penghasilan Neto sebulan

Rp

7,400,000

Penghasilan Neto setahun (12 x Rp 7.400.000,00 )

Rp

88,800,000

PTKP setahun :

- untuk diri sendiri

Rp

24,300,000

- tambahan WP kawin

Rp

2,025,000

Rp

26,325,000

Penghasilan Kena Pajak setahun

Rp

62,475,000

PPh Pasal 21 terutang :

5% x Rp 50.000.000,00

= Rp

2,500,000

15% x Rp 12.475.000,00

= Rp

1,871,000

Rp

4,371,000

PPh Pasal 21 sebulan

C. Penghitungan PPh Pasal 21 atas Pembayaran Bonus

Gaji setahun (12 x Rp 10.000.000,00) Rp 120,000,000

Bonus Rp 20,000,000

Penghasilan bruto setahun Rp 140,000,000

Pengurangan :

Biaya Jabatan (5% xRp 140.000.000,00) = Rp 7.000.000,00

*Biaya Jabatan dlm setahun maksimal Rp 6.000.000,00 Rp 6,000,000

Iuran Pensiun (12 x Rp 200.000,00) Rp 2,400,000 Rp 8,400,000

Penghasilan Neto setahun Gaji + Bonus Rp 131,600,000

PTKP setahun :

- untuk diri sendiri Rp 24,300,000

- tambahan WP kawin Rp 2,025,000 Rp 26,325,000

Penghasilan Kena Pajak setahun Rp 105,275,000

PPh Pasal 21 setahun atas Gaji + Bonus :

5% x Rp 50.000.000,00 = Rp 2,500,000

15% x Rp 55.275.000,00 = Rp 8,291,250

10,791,250

*PPh Pasal 21 setahun dibulatkan Rp 10,791,000

PPh Pasal 21 atas Gaji (dari contoh B) Rp 7,791,000

3.15. Pengenaan Pph Final 1% Ukm & Surat Keterangan Bebas (SKB)

Reonald adalah Wajib Pajak orang pribadi yang terdaftar di KPP Pratama Bekasi Selatan. Yang bersangkutan adalah pemilik bengkel perawatan/perbaikan mobil “Roda Putar” yang beralamat di Jl. A Yani, Bekasi. Beberapa pengguna jasanya merupakan perusahaan-perusahaan besar (PT A, PT B, PT C) yang berada di wilayah Bekasi. Peredaran bruto usaha ybs untuk Tahun 2012 adalah Rp 2,7 miliar atau tidak lebih dari Rp 4,8 miliar yang berdasarkan PP No. 46 Tahun 2013 dikenakan PPh Final 1% mulai 1 Juli 2013. Bagi pengguna jasa misalnya PT A, pembayaran jasa perawatan/perbaikan tersebut merupakan obyek pemotongan PPh Pasal 21 (5% x 50% x jumlah bruto jasa) dan bersifat tidak final. Dengan demikian maka penghasilan yang

diterima oleh Reonald menjadi tidak utuh atau terdapat potongan PPh Pasal 21 sebesar 2,5%.

Yang menjadi masalah :

1. Penghasilan dari usaha bengkel, reonald diwajibkan membayar PPh final 1% dari peredaran bruto tiap bulan dan harus disetorkan ke kas Negara selambat-lambatnya tanggal 15 bulan berikutnya;

2. Atas penghasilan pada huruf a tersebut, dimungkinkan pihak lain (pengguna jasa) melakukan pemotongan/pemungutan PPh Pasal 21 (bersifat tidak final).

Berdasarkan hal tersebut, maka kredit pajak (PPh Pasal 21 bersifat tidak final) menjadi

sia-sia atau merugikan reonald wajib pajak, mengingat :

1. Kredit pajak PPh Pasal 21,22, 23 yang bersifat tidak final dapat dijadikan pengurang atas pajak penghasilan yang terutang dari penghitungan penghasilan yang tidak final (Pasal 28 UU PPh) atau konsep “penghasilan tidak final vs kredit

pajak tidak final”;

2. Kebalikan dengan konsep angka 1 tersebut maka “penghasilan bersifat final vs

kredit pajak final”

Sebelum menjawab pertanyaan tersebut, perlu diperhatikan dasar hukum dengan penjelasan sebagai berikut :

1. PPh Final 1% UKM (PP No. 46 Tahun 2013)

Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha tetap; dan

Menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas,

peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak

Pengenaan Pajak Penghasilan 1% final tersebut didasarkan pada peredaran bruto dari usaha dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan.

B. Pekerjaan bebas (profesi) meliputi :

a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri daripengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, dan penari; c. olahragawan;

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator; e. pengarang, peneliti, dan penerjemah;

f. agen iklan;

g. pengawas atau pengelola proyek; h. perantara;

i. petugas penjaja barang dagangan; j. agen asuransi; dan

k. distributor perusahaan pemasaran berjenjang (multilevel marketing) atau penjualan langsung (direct selling) dan kegiatan sejenis lainnya.

C. PPh terutang = 1% x DPP, DPP-nya adalah peredaran bruto setiap bulan

D. Atas PPh yang terutang sebagaimana huruf C tersebut, harus disetor ke kas Negara selambat-lambatnya tanggal 15 bulan berikutnya dan dilaporkan ke KPP dimana WP terdaftar paling lambat tanggal 20 bulan berikutnya (Pasal 10 PMK No. 107/PMK.011/2013)

Penghasilan Saudara Reonald berasal dari kegiatan usaha (dagang sparepart dan jasa

service), menurut ketentuan PP No. 46 Tahun 2013 bukan termasuk dalam ―Pekerjaan Bebas‖

dan peredaran bruto tahun sebelumnya (2012) tidak lebih dari 4,8 miliar, maka Mulai 1 Juli 2013, penghasilan Reonal dari usaha tersebut dikenakan PPh final 1% bersifat final

2. Pembebasan dari Pemotongan PPh Pasal 21, 22, 23 atau lainnya yang bersifat tidak final Atas kegiatan usaha Wajib Pajak seperti Tuan Reonald tersebut, menurut Peraturan Direktur Jenderal Pajak No. PER-32/PJ/2013 tanggal 25 September 2013 dapat diberikan Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan Pajak Penghasilan.

a) SKB Pemotongan/Pemungutan PPh tersebut dapat diterbitkan untuk Wajib Pajak

yang peredaran bruto-nya tidak lebih dari Rp 4,8 miliar dan dikenakan PPh bersifat final (1%);

b) SKB diterbitkan untuk masing-masing Obyek Pemotongan/Pemungutan : SKB PPh Pasal 21, SKB PPh Pasal 22, SKB PPh Pasal 22 Impor, dan/atau SKB PPh Pasal 23.

c) Pengajuan permohonan SKB tersebut, dapat diajukan oleh WP ke KPP dimana ybs menyampaikan SPT Tahunan, dan persyaratan yang harus dipenuhi :

telah menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan Tahun Pajak sebelum Tahun Pajak diajukan permohonan, untuk Wajib Pajak yang telah terdaftar pada Tahun Pajak sebelum Tahun Pajak diajukannya Surat Keterangan Bebas;

menyerahkan surat pernyataan yang ditandatangani Wajib Pajak atau kuasa Wajib Pajak yang menyatakan bahwa peredaran bruto usaha yang diterima atau diperoleh termasuk dalam kriteria untuk dikenai Pajak Penghasilan bersifat final disertai lampiran jumlah peredaran bruto setiap bulan sampai dengan bulan sebelum diajukannya Surat Keterangan Bebas, untuk Wajib Pajak yang terdaftar pada Tahun Pajak yang sama dengan Tahun Pajak saat diajukannya Surat Keterangan Bebas;

menyerahkan dokumen-dokumen pendukung transaksi seperti Surat Perintah Kerja, Surat Keterangan Pemenang Lelang dari Instansi Pemerintah, atau dokumen pendukung sejenis lainnya.

Kuasa Khusus sebagaimana dimaksud dalam Pasal 32 Undang-Undang KUP.

c) Jangka waktu penyelesaian (Kepastian hukum) : paling lama 5 (lima) hari kerja sejak permohonan diterima secara lengkap. Keputusannya adalah

a. Surat Keterangan Bebas atau

b. Surat Penolakan Permohonan Surat Keterangan Bebas

Dengan SKB tersebut, maka Pemotong dan atau pemungut pajak tidak melakukan pemotongan dari / atau pemungutan Pajak Penghasilan untuk setiap transaksi yang merupakan objek pemotongan dari / atau pemungutan Pajak Penghasilan yang tidak bersifat

final apabila telah menerima fotokopi Surat Keterangan Bebas yang telah dilegalisasi oleh Kantor Pelayanan Pajak tempat Wajib Pajak menyampaikan kewajiban Surat Pemberitahuan Tahunan.

Berdasarkan hal tersebut, maka agar penghasilan yang diterima Tuan Reonald dibebaskan dari pengenaan pemotongan PPh Pasal 21, maka Tuan Reonald harus mengajukan permohonan SKB PPh Pasal 21 dengan formulir dan persyaratan yang diatur dalam PER-32/PJ/2013

BAB III

PENUTUP

A. Kesimpulan

Berdasarkan penjelasan diatas dapat disimpulkan bahwa PPh Pasal 21 merupakan pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri. Pemotong PPh pasal 21 adalah setiap orang pribadi atau badan yang diwajibkan oleh UU No. 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana

telah diubah dengan UU No. 17 tahun 2000 dan terbarupada tahun 2013 untuk memotong PPh Pasal 21.

Ada beberapa alasan mengapa pembayar pajak UMKM belum maksimal berkontribusi dalam penerimaan pajak. Pertama, usaha dengan karakteristik tersebut mengalami kendala utama dalam bidang administrasi. Sebab, secara umum perkembangan UMKM dimulai dari usaha perorangan, yang jika berkembang, berbentuk badan dengan skala kecil menengah. Kedua, tarif pajak yang tidak kompetitif bagi pembayar pajak UMKM untuk berkompetisi dengan non-UMKM. Ketiga, etika dan pengaruh lingkungan terhadap tingkat kepatuhan pembayar pajak UMKM. Hal ini dapat disebabkan ketidakjujuran wajib pajak (WP) UMKM atau pengaruh keluarga dan lingkungan. Keempat, kemungkinan untuk terdeteksi aparat pajak. Dengan adanya kemungkinan diperiksa atau terdeteksi atas kewajiban pajak yang ada, berdampak terhadap tingkat kepatuhan pembayar pajak.

B. Saran

Dari uraian pembahasan di atas penulis menyarankan kepada pembaca sekalian agar manfaat dari pembahasan mengenai Pajak Penghasilan Pasal 21 dapat memberikan wawasan positif. Dimana sisi positif dari uraian tersebut bisa dijadikan

UMKM Tas, dompet dan sabuk kulit

DAFTAR PUSTAKA

Diunda, Gustian dkk. Pajak Penghasilan Orang Pribadi. 2003. Jakarta: Salemba Empat Mardiasmo. Perpajakan. 1987. Yogyakarta: Andi Offset