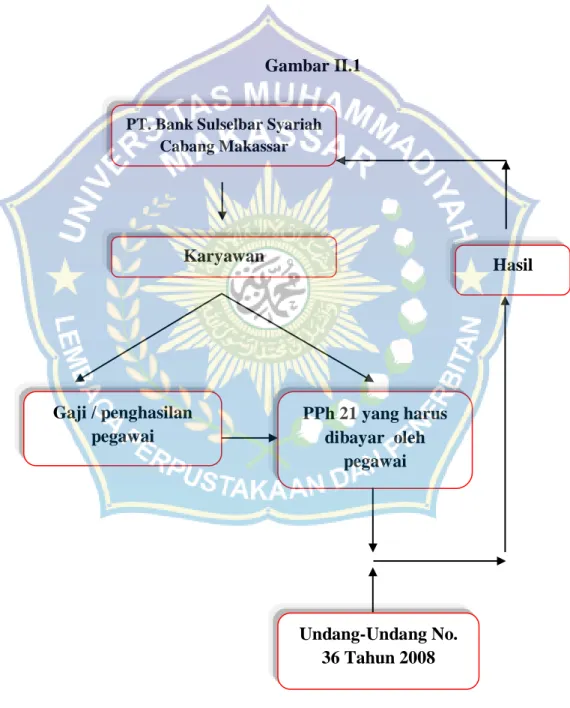

SKRIPSI PERLAKUAN AKUNTANSI PAJAK PENGHASILAN PASAL 21 PADA KARYAWAN PT

Teks penuh

Gambar

Dokumen terkait

Pada tahap awal produksi gas sangat dipengaruhi oleh proudksi air yang berada di cleats di dalam reservoir yang juga mengontrol aliran fluida ke dalam sumur.Air di dalam

Pengertian satwa langka diatur dalam Undang-Undang Nomor 5 Tahun 1990 tentang Konservasi Sumber Daya Alam Hayati dan Ekosistemnya yaitu : menurut Pasal 1 angka

Pengertian satwa langka diatur dalam Undang-Undang Nomor 5 Tahun 1990 tentang Konservasi Sumber Daya Alam Hayati dan Ekosistemnya yaitu : menurut Pasal 1 angka

Peserta didik diminta untuk bekerja secara berkelompok untuk menemukan pemecahan masalah terhadap permasalah yang yang telah diberikan baik melalui sumber internal

Pada saat energi kinetik suatu benda yang bergerak harmonik sama dengan energi potensialnya, maka besar sudut fase dan fase getarannya adalah …. Frekuensi getaran

Bagian tengah cabang memiliki proporsi polip karang yang berkaitan dengan lo- kasi energi untuk pertumbuhan yang lebih reproduktif (100%) dengan kandungan rataan jumlah telur yang

Pada umumnya konsumen menginginkan barang yang dapat sampai padanya secepat-cepatnya, dan dengan biaya serendah- rendahnya (apabila ongkos angkut menjadi tanggungan pembeli).

Nitrosomonas, Nitrosolobus, Nitrosospira, Nitrospina pada bak pengendapan Idan genus Nitrospira dan Nitrococcus pada bak pengendapan II justru tetap dapat tumbuh