IN THE PERIOD 2007-2008

By

LUCY OKTRIDA HUTAHAEAN

Capital market is the market for long-term financial instruments that can be traded, whether in the form of debt or equity. Efficient capital markets (Efficient Market) is a market where prices reflect the availability of information created in full. In an efficient market theory states that stock returns do not differ on any trading day. But the phenomenon of The Day of the week effect, stating that the difference of return for each trading day in a week where on Monday tend to produce negative returns. The Day of The Week Effect is a seasonal anomaly in which the impact will be opposite the expected results in the efficient capital market positions. The problem in this study is whether there is a significant difference in return between day trading and whether there are significant differences abnormal return on Monday with other trading days.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung tanggal 2 Oktober 1987 sebagai anak ketiga dari empat bersaudara dari pasangan Drs. C. Hutahaean dan L. Sirait. Jenjang pendidikan yang pernah ditempuh oleh penulis adalah Taman Kanak-kanak BPK Penabur Bandar Lampung yang diselesaikannya tahun 1994, menamatkan pendidikan dasarnya di SD BPK Penabur Bandar Lampung pada tahun 2000, lalu melanjutkan pendidikan menengah pertama di SMP

Fransiskus Tanjung Karang selesai pada tahun 2003, dan pendidikan

menengah atasnya dilalui di SMA Negeri 2 Bandar Lampung lulus pada tahun 2006. Pada tahun 2006 penulis diterima dan tercatat sebagai mahasiswa fakultas ekonomi program studi S1 Manajemen Universitas Lampung melalui program SPMB (Seleksi Penerimaan Mahasiswa Baru). Selama menjadi

Motto

Teriring doa dan rasa syukur kepada Tuhan Yesus Kristus Juru Slamat ku…

Kupersembahkan skripsi ini dengan penuh rasa syukur dan kerendahan hati kepada setiap orang yang berharga dalam kehidupanku atas segala dukungan yang telah diberikan selama ini serta doa yang tiada henti, kepada :

1. Bapak dan Mama tercinta atas segala cinta dan kasih sayang, daya dan upaya yang terbaik buatku, doa yang tiada henti untuk keberhasilanku. 2. Abang, Kakak dan adik tersayang.

3. Seluruh keluarga besarku.

4. Sahabat-sahabat dan teman-teman terbaikku yang selalu mendukung dan mendoakanku dengan ikhlas.

SANWACANA

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus, karena dengan kasih

dan kuasaNya penulis dapat menyelesaikan skripsi ini dengan judul “Analisis The

Day Of The Week Effect Saham LQ45 Berdasarkan Return dan Abnormal Return dalam Periode 2007-2008”

Penulis menyadari bahwa dalam penulisan skripsi ini, penulis banyak mendapatkan bimbingan, petunjuk dan saran dari berbagai pihak baik itu secara langsung maupun tidak langsung dalam menyelesaikan skripsi ini, oleh karena itu penulis menyampaikan ucapan terimakasih yang tulus kepada:

1. Bapak Prof. Dr. Ir. Sugeng P.Harianto. M.S. selaku Rektor Universitas Lampung dan Pj. Dekan Fakultas Ekonomi Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si. selaku Pj. Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Lampung.

3. Ibu Yuningsih, S.E.,M.M. selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi Universitas Lampung.

dalam penulisan skripsi ini.

6. Bapak Rinaldi Bursan, S.E.,M.Si. selaku Dosen Pembimbing Akademik penulis.

7. Bapak Dr. Irham Lihan, S.E., M.Si selaku Dosen Penguji Skripsi ini.

8. Bapak dan Ibu Dosen Fakultas Ekonomi Unila, terima kasih atas ilmu yang telah diberikan selama ini.

9. Seluruh staf, karyawan dan karyawati Fakultas Ekonomi Universitas Lampung.

10. Bapak dan Mama yang senantiasa mendoakanku, yang memberiku kasih sayang, motivasi, nasehat, pengorbanan baik moril maupun materiil, dan menantikan keberhasilanku, semoga aku dapat membanggakan kalian. 11. Abang Yan, Kak Tata dan adikku Puput yang telah memberikan perhatian,

motivasi dan doa.

12. Seluruh Keluarga besarku, Keluarga Op. Natalia Hutahaean dan Keluarga Op. Risma Sirait yang telah turut memberikan semangat.

13. Novyan Togarma Naibaho yang selalu memberi warna dalam hari-hariku, terima kasih atas kasih sayang, pengorbanan, semangat dan doanya.

dan bersenang-senang disetiap saat.

16. Keluarga besar PKMK FE Unila, Roma, Olive, Chelen, Saut, Tantri, Ati dan semua kakak, abang, adik yang telah mau setia mendoakanku dengan tulus. Keluarga besar UKMK Unila, teman-teman seladang pelayanan

Bongsu, Jo, Ricky, Timbo, Anes, Edi, B’Anes, Rindy, dan B’Meyer.

17. Geng MK, Aria, Dona, Mumu, Bibeh, yang telah mau merekrutku sebagai anggota baru. Geng Skripsi Bu Sri, Anas, Novri, Dhani yang selalu memotivasiku dengan bahasa berbeda. Semua penasehat di Kerajaan Keuangan, Ari, Juni, Redian, Rahmah, Lisa, Erni, Hatri, Cyntia, Tata, Desi, Meri, Ririn, serta Andri dan Prasetyo atas semua dukungan dan bala bantuan buatku

18. Semua pihak yang tidak dapat disebutkan satu persatu, yang turut mendukung penulis menyelesaikan penulisan skripsi ini.

Penulis berharap semoga Tuhan Yesus, membalas semua kebaikan mereka. Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi semoga skripsi sederhana ini dapat berguna dan bermanfaat bagi kita semua. Amin.

Bandar Lampung, Mei 2010 Hormat Saya,

Gedung Meneng Bandar Lampung

ANALISIS THE DAY OF THE WEEK EFFECT SAHAM LQ45 BERDASARKAN RETURN DAN ABNORMAL RETURN

DALAM PERIODE 2007-2008 (Skripsi)

Oleh

Nama : Lucy Oktrida Hutahaean

NPM : 0611011084

Jurusan : Manajemen

Konsentrasi : Manajemen Keuangan

Dosen Pembimbing I : Dr. Sri Hasnawati, S.E., M.E. Dosen Pembimbing II : Asep Unik, S.E., M.E.

UNIVERSITAS LAMPUNG BANDARLAMPUNG

I. PENDAHULUAN

1.1 Latar Belakang dan Permasalahan

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang dapat diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri. Secara perlahan namun pasti pasar modal telah tumbuh dan berkembang menjadi bagian penting dalam pertumbuhan perekonomian Indonesia.

Konsep pasar modal yang mulai berkembang adalah konsep pasar modal efisien. Semenjak Fama (1970) dalam buku Jogiyanto (2003) mengemukakan hipotesis pasar efisien, banyak peneliti di dunia mencoba membuktikan hipotesis tersebut. Fama mendefinisikan pasar efisien sebagai suatu pasar dimana harga yang tercipta mencerminkan tersedianya informasi secara penuh. Informasi merupakan unsur penting bagi investor dan pelaku bisnis dalam pengambilan keputusan karena informasi menyajikan keterangan dan berbagai catatan atau gambaran baik keadaan masa lalu, sekarang atau masa yang akan datang.

akan datang, maka harga mengandung unsur surprise atau kejutan. Kejutan ini terjadi akibat adanya informasi baru yang tidak dapat diprediksi sebelumnya yang akan mempengaruhi harga saham. Harga saham akan mencerminkan semua informasi relevan yang tersedia, sebab terjadi persaing dari para analis investasi untuk mempelajari bisnis perusahaan, lingkungan yang mempengaruhi,

hubungannnya dengan pergerakan harga di pasar, dan segala macam informasi yang dapat mempengaruhi harga saham perusahaan tersebut. Persaingan yang ada ini akan menyebabkan harga saham mencerminkan harga sebenarnya.

Fama membagi bentuk pasar efisien menjadi tiga kategori untuk mengklasifikasikan informasi yang relevan, yakni :

a. Efisiensi Pasar Bentuk Lemah (Weak Form)

Efisiensi pasar bentuk lemah menunjukan bahwa harga yang tercipta sudah merefleksikan semua informasi historis. Hipotesa ini menyatakan bahwa data pasar masa lalu seharusnya tidak berkaitan dengan keadaan di masa depan (random walk theory)

b. Efisiensi Pasar Bentuk Setengah Kuat (Semi strong form)

Efisiensi pasar bentuk setengah kuat menyatakan bahwa harga sekuritas menyesuaikan diri secara cepat terhadap semua informasi publik yang dikeluarkan

c. Efisiensi Pasar Bentuk Kuat (Strong form)

Pada pasar modal yang efisien, informasi yang baru akan segera diantisipasi oleh para pelaku pasar dalam memutuskan keputusannya membeli atau menjual. Hal ini menyebabkan perubahan terhadap harga, dan selanjutnya harga akan stabil kembali. Semakin cepat informasi baru tercermin pada harga saham, maka semakin efisien pasar modal tersebut. Disamping itu juga pada pasar modal efisien harga-harga bergerak random, investor tidak dapat menggunakan analisis-analisis teknikal untuk mendapat keuntungan. Dengan demikian maka akan sulit bagi investor untuk memperoleh tingkat keuntungan diatas normal pada pasar modal yang efisien.

Efficient Market Hypothesis menjadi suatu perdebatan yang menarik. Terdapat banyak penelitian memberikan bukti empiris yang mendukung konsep pasar yang efisien namun disisi lain muncul sejumlah penelitian yang menyatakan munculnya berbagai perilaku ketidakteraturan akan penyimpangan-penyimpangan yang bisa dikenali di dalam pasar modal. Ketidak teraturan ini disebut sebagai anomali pasar (market anomalies). Dalam keadaan anomali pasar, hasil yang ditimbulkan akan berlawanan dengan hasil yang diharapkan pada posisi pasar modal yang efisien dimana seorang investor mendapatkan keuntungan di atas normal atau abnormal return pada kondisi pasar modal efisien. Anomali pasar tersebut antara lain adalah low P/E ratio, January effect, size effect, serta The day of the week effect.

return saham pada hari Senin secara signifikan negatif (Mehdian dan Perry, 2001). The day of the week effect merupakan perbedaan return antara hari Senin dengan hari-hari lainnya dalam seminggu secara signifikan (Damodaran, 1996). Pada teori pasar efisien menyatakan bahwa return saham tidak berbeda pada setiap hari perdagangan. Namun fenomena day of the week effect, menyatakan bahwa terdapat perbedaan return untuk masing masing hari perdagangan dalam satu minggu. Dimana pada hari Senin cenderung menghasilkan return yang negatif dan pada akhir pekan yaitu hari Jumat memiliki return tertinggi. Fenomena ini merupakan bagian dari anomali teori pasar efisien

Penelitian-penelitian empiris tentang berbagai anomali pasar The day of the week effect telah banyak dilakukan oleh para peneliti. Sejumlah besar para peneliti berasumsi bahwa distribusi return saham adalah identik bagi keseluruhan hari. Namun terdapat alasan untuk curiga bahwa mungkin distribusi return bervariasi tergantung hari perdagangan, adanya kenyataan bahwa ada dampak terhadap return pada hari Senin yang cenderung negatif terendah dibandingkan hari-hari perdagangan lainnya.

tersebut, namun tidak menemukan alasan yang signifikan. Peneltian lainnya dilakukan oleh Lakonishok & Marbely (1996) dalam studinya yang berjudul factor-faktor yang mempengaruhi return saham harian di New York Stock Exchange (NYSE). Mereka menduga bahwa return saham di NYSE dipengaruhi oleh pola aktivitas perdagangan harian yang dilakukan oleh investor individual. Kesimpulan dari hasil yang didapat adalah bahwa hasrat individual melakukan transaksi pada hari Senin cenderung lebih tinggi dari hari perdagangan lainnya. Tinggi aktivitas perdagangan hari Senin tersebut lebih disebabkan oleh keinginan investor individual untuk menjual saham lebih tinggi daripada keinginan investor individual untuk membeli saham sehingga harga saham cenderung rendah untuk perdagangan pada hari Senin dibandingkan dengan hari perdagangan lainnya.

Tingginya hasil jual untuk hari perdagangan Senin menurut Dyl dan Mabely (1988) karena adanya kecenderungan informasi yang tidak menyenangkan datang ke pasar setelah perdagangan di tutup di hari Jumat. Sementara itu, dampak return negatif ini juga dapat dilihat dari sisi psikologis para investor. Seperti yang diungkapkan pada penelitian Rystrom dan Benson (1989) dalam Algifari yang melihat Monday Effect dari sisi psikologis dimana return negatif yang terjadi pada hari Senin karena adanya sikap yang tidak suka atau “bad day” terhadap hari

perdagangan hari Senin, karena hari perdagangan hari Senin merupakan hari pertama dari lima hari kerja.

dimana return terendah terjadi pada hari Senin dan return tertinggi terjadi pada hari Jumat secara signifikan (Kamaludin 2004). Cahyaningdyah juga berhasil menemukan The day of the week effect pada Bursa Efek Indonesia untuk periode 2001-2003, dimana return terendah terjadi pada hari Senin (Monday effect) dan return tertinggi terjadi pada hari Jumat (weekend effect).

Adanya anomali musimanpada pasar finansial menyebabkan return pada hari Senin dapat diprediksi oleh investor. Sehingga investor dapat merancang suatu pedoman pasar yang dapat memanfaatkan pola musiman tersebut untuk

mendapatkan abnormal return. Padahal seharusnya pada pasar yang efisien tidak akan muncul suatu pola pergerakan harga yang bersifat konstan dan bisa

dimanfaatkan untuk mendapatkan abnormal return atau return yang tidak normal.

Dari uraian tersebut diatas maka yang dimaksud dengan abnormal return atau excess return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi atau return yang diharapkan oleh investor. Dengan demikian return tidak normal (abnormal return) adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi. Model yang biasa digunakan untuk menghitung abnormal return ini ialah market model atau CAPM.

fenomena yang cukup menarik untuk dilakukan kajian lebih lanjut dan komprehensif agar bisa didapat suatu gambaran yang lengkap dan jelas.

Penulis merasa tertarik untuk meneliti apakah pasar modal Indonesia ini terdapat anomali pasar berupa The day of the week effect dimana return pada hari Senin signifikan negatif dibandingkan hari-hari lainnya sehingga memberikan dampak abnormal return bagi investor.

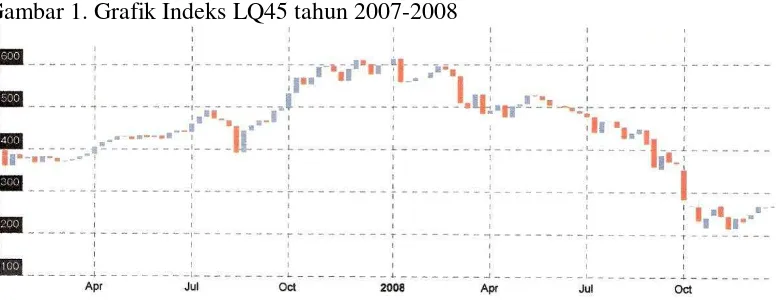

Pada periode penelitian ini, penulis menggunakan objek saham yang masuk dalam LQ45 karena memperhitungkan saham-saham yang aktif diperjual belikan serta berkapitalisasi besar yang sangat mempengaruhi IHSG. Hal ini dilakukan untuk menghindari bias yang dapat ditimbulkan oleh saham tidur yang ada di BEI. Berikut grafik Indeks LQ45 yang mencerminkan aktifitas saham-saham yang aktif diperjual belikan di pasar modal Indonesia.

Gambar 1. Grafik Indeks LQ45 tahun 2007-2008

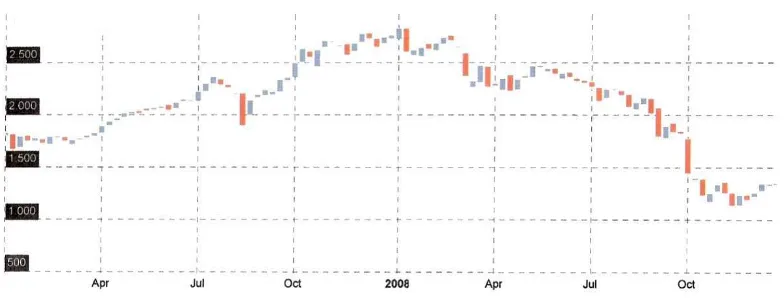

Efek Indonesia (BEI) akan tercermin pada IHSG ini. Berikut gambar grafik pergerakan IHSG yang mencerminkan keseluruhan pasar modal Indonesia.

Gambar 2. Grafik IHSG tahun 2007-2008

Gambar 1dan 2 menunujukan pola grafik yang hampir sama antara grafik LQ45 dan IHSG. Hal ini menunjukan bahwa LQ45 memberikan kapitalisasi besar pada IHSG.

1.2Rumusan Masalah

Harga saham pada pasar modal yang telah mencerminkan semua informasi yang relevan disebut dengan pasar modal efisien. Namun didalam suatu pasar modal yang efisien juga ditemukan penyimpangan-penyimpangan yang disebut anomali pasar. Salah satu bentuk anomali pasar ialah The day of the week .Suatu anomali The day of the week pada pasar yang efisen menurut French (1980) dan Gibbons & Hess (1981) ialah bahwa anomali The day of the week akan menunjukan harga saham pada hari Senin akan cenderung turun yaitu memiliki return yang

cenderung negatif dan meningkat pada hari Jumat yaitu memiliki return positf. Dengan kata lain dengan adanya fenomena ini investor dapat memanfaatkan abnormal return ini pada suatu anomali pasar efisien untuk memperoleh keuntungan diatas rata-rata pasar. Penelitian ini akan menguji anomali pasar efisien berdasarkan analisis The day of the week effect di Bursa Efek Indonesia.

Berdasarkan latar belakang yang telah dikemukakan diatas maka rumusan masalah yang akan diteliti ialah :

1. Apakah terjadi perbedaan rata-rata return antar hari perdagangan

2. Apakah terdapat anomali pasar (abnormal return) pada saham LQ45 sehingga membuktikan keberlakuan The day of the week effect?

1.3Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah untuk membuktikan The day of the week effect berdasarkan return dan abnormal return dalam periode 2007-2008.

Manfaat Penelitian

Bagi Masyarakat

1. Untuk menambah wawasan bagi investor yang akan berinvestasi di pasar saham dan memberikan sumbangan pemikiran kepada investor dalam menentukan kebijakan investasi

2. Sebagai bahan referensi bagi pihak yang membutuhkan kajian mengenai masalah yang dibahas.

Bagi Peneliti

1.4Kerangka Pemikiran

Efisiensi Pasar

BEI

Saham teraktif LQ45

Harga Saham LQ45 dan IHSG

Return&Risk Saham LQ45

Harian

Return&Risk Pasar Harian

Ekspektasi Return Saham

Abnormal return

Analysis of Variance (ANOVA)

1.5Hipotesis Konsepsual

Berdasarkan latar belakang dan permasalahan diatas, hipotesis konsepsual yang diajukan ialah :

Terdapat perbedaan rata-rata return antar hari perdagangan di BEI

Pada saham-saham LQ45 di BEI selama tahun 2007-2008 terdapat The Day of The Week Effect.

II. LANDASAN TEORI

2.1Pasar Modal (capitalmarket)

Pengertian Pasar Modal (capitalmarket)

Pasar modal dalam arti yang sempit adalah suatu tempat yang terorganisir dimana sekuritas atau efek diperdagangkan. Sedangkan pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar.

Definisi pasar modal menurut Kamus Besar Uang dan Modal adalah pasar konkret atau abstrak yang mempertemukan pihak-pihak yang menawarkan dan

memerlukan dana jangka panjang, yaitu satu tahun ke atas. Fungsi bursa efek ini antara lain adalah menjaga kontinuitas pasar dan menciptakan harga efek yang wajar melalui mekanisme permintaan dan penawaran.

Kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan Public yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek.

Pasar modal memiliki fungsi sebagai tempat bertemunya pihak yang memiliki dana lebih (lender) dengan pihak yang memerlukan dana jangka panjang tersebut (borrower). Maka pasar modal menjalankan dua fungsi sekaligus yaitu fungsi ekonomi dan keuangan. Di dalam fungsi ekonomi, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower. Fungsi keuangan pasar modal ialah dengan menginvestasikan dananya lender mengharapkan adanya imbalan atau return dari penyerahan dana tersebut. Sedangkan bagi borrower, adanya dana dari luar dapat digunakan untuk usaha pengembangan usahanya tanpa menunggu dana dari hasil operasi perusahaannya. Di dalam keuangan, dengan cara menyediakan dana yang diperlukan oleh borrower dan para lender tanpa harus terlibat langsung dalam kepemilikan aktiva riil

Pasar modal memiliki fungsi di dalam perkembangan perekonomian suatu negara yaitu :

a. Sarana untuk menghimpun dana masyarakat untuk disalurkan kedalam kegiatan-kegiatan yang produktif

b. Sumber pembiayaan yang murah, mudah dan cepat bagi dunia usaha dan pembangunan nasional

c. Mendorong terciptanya kesempatan berusaha sekaligus menciptakan kesempatan kerja

e. Memperkokoh beroperasinya mekanisme finansial market dalam menata sistem moneter, karena pasar modal dapat menjadi sarana “open market operation” sewaktu-waktu diperlukan oleh Bank Sentral

f. Menekan tingginya tingkat suku bunga menuju suatu ”rate” yang rasionable g. Sebagai alternatif investasi bagi para pemodal

Instrumen pasar modal pada prinsipnya adalah semua surat-surat berharga (efek) yang umum diperjualbelikan melalui pasar modal. Efek adalah setiap surat pengakuan hutang, surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti hutang, rights, warrants, opsi atau setiap derivatif dari efek atau setiap instrumen yang telah ditetapkan Bapepam sebagai efek.

Undang-undang pasar modal menjelaskan delapan jenis efek. Dari efek-efek tersebut dapat dikelompokan sebagai berikut :

a. Efek Penyertaan

Efek yang memberikan hak kepada pemegangnya untuk ikut serta ke dalam equity suatu perusahaan, yakni menjadi pemegang saham dari perusahaan yang bersangkutan.

Yang termasuk dalam efek penyertaan ialah : 1. Saham dengan berbagai jenisnya

2. Derivatif : bukti warrant, right, opsi (put atau call) 3. Unit penyertaan kontrak investasi kolektif

b. Efek Utang

Efek utang adalah dimana penerbitnya (issuer) yang mengeluarkan atau menjual surat utang dengan kewajiban menebus kembali suatu saat nanti sesuai kesepakatan antara kedua belah pihak dan disertai bunga, baik yang dihitung secara diskon (discount rate) ataupun secara perhitungan biasa (interest bearing). Tetapi khusus terhadap efek pasar modal, perhitungan bunga secara diskon jauh lebih sering digunakan, antara lain pada : 1. Obligasi

2. Surat berharga komersial 3. Surat pengakuan utang 4. Tanda bukti utang c. Efek Konversi

Efek konversi adalah efek yang sebenarnya adalah efek utang akan tetapi pada saat yang telah ditentukan dapat menukarkan efek tersebut dengan efek penyertaan.. Baik pertukaran tersebut diwajibkan atau ada pilihan dari pihak pemegang efek yang bersangkutan. Inilah yang disebut dengan obligasi konversi

d. Efek Derivatif

2.2 Saham LQ45

LQ45 terdiri dari 45 saham dengan likuiditas (cair) tinggi, yang diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas, seleksi atas saham-saham tersebut mempertimbangkan kapitalisasi pasar.

Sejak diluncurkan pada bulan Februari 1997 ukuran utama likuiditas transaksi adalah nilai transaksi di pasar reguler. Sesuai dengan perkembangan pasar, dan untuk lebih mempertajam kriteria likuiditas, maka sejak review bulan Januari 2005, jumlah hari perdagangan dan frekuensi transaksi dimasukkan sebagai ukuran likuiditas. Sehingga kriteria suatu saham untuk dapat masuk dalam perhitungan indeks LQ45 adalah sebagai berikut:

1. Telah tercatat di BEI minimal 3 bulan

2. Masuk dalam 60 saham berdasarkan nilai transaksi di pasar regular

3. Dari 60 saham tersebut, 30 saham dengan nilai transaksi terbesar secara otomatis akan masuk dalam perhitungan indeks LQ45

4. Untuk mendapatkan 45 saham akan dipilih 15 saham lagi dengan menggunakan kriteria Hari Transaksi di Pasar Reguler, Frekuensi Transaksi di Pasar Reguler dan Kapitalisasi Pasar. Metode pemilihan 15 saham tersebut adalah:

a. Dari 30 sisanya, dipilih 25 saham berdasarkan Hari Transaksi di Pasar Reguler.

c. Dari 20 saham tersebut akan dipilih 15 saham berdasarkan Kapitalisasi Pasar, sehingga akan didapat 45 saham untuk perhitungan indeks LQ45 5. Selain melihat kriteria likuiditas dan kapitalisasi pasar tersebut di atas, akan

dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan tersebut.

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja komponen saham yang masuk dalam penghitungan indeks LQ45. Setiap tiga bulan sekali dilakukan evaluasi atas pergerakan urutan saham-saham tersebut. Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan Agustus.

Hari dasar pada Indeks LQ45 diluncurkan pada bulan Februari 1997. Akan tetapi untuk mendapatkan data historikal yang cukup panjang, hari dasar yang digunakan adalah tanggal 13 Juli 1994, dengan nilai indeks sebesar 100.

Saham-saham yang termasuk dalam perhitungan LQ45 seringkali dijadikan sample dalam penelitian yang mengambil saham-saham yang akan

2.3 Pasar Efisien

2.3.1 Hipotesis Pasar Efisien (Efficient Market Hypothesis)

Sebuah pasar modal dikatakan efisien jika harga sekuritas menyesuaikan secara cepat terhadap setiap informasi baru. Jadi harga sekuritas saat itu mencerminkan semua informasi tentang sekuritas tersebut (Reilly 2003).

Beaver (1989) di dalam Jogiyanto (2003:381) mendefinisikan efisiensi pasar sebagai hubungan antara harga-harga sekuritas dengan informasi.

a. Definisi Efisiensi Pasar Berdasarkan Nilai Intrinsik Sekuritas

Berdasarkan konsep ini, efisiensi pasar diukur dari seberapa jauh harga-harga sekuritas menyimpang dari nilai intrinsiknya (Beaver, 1989). Dengan demikian, suatu pasar yang efisien menurut konsep ini dapat didefinisikan sebagai pasar yang nilai-nilai sekuritasnya tidak

menyimpang dari nilai-nilai intrinsiknya.

b. Definisi Efisiensi Pasar Berdasarkan Akurasi dari Ekspektasi Harga Fama (1970) mendefinisikan pasar yang efisien yaitu dengan

menggunakan informasi yang tersedia investor-investor secara akurat dapat mengekspektasikan harga dari sekuritas bersangkutan.

c. Definisi Efisiensi Pasar Berdasarkan Distribusi Informasi

Beaver (1989) mendefinisikan jika harga yang terjadi setelah informasi diterima oleh pelaku pasar sama dengan harga yang akan terjadi jika setiap orang akan mendapatkan set informasi tersebut.

d. Definisi Efisiensi Pasar Didasarkan pada Proses Dinamik

Pasar dikatakan efisien jika penyebaran informasi ini dilakukan secara cepat sehingga informasi menjadi simetris, yaitu setiap orang memiliki informasi ini.

2.3.2 Asumsi Pasar Modal yang Efisien

Dalam pasar modal yang efisien berlaku beberapa beberapa asumsi antara lain:

a. Terdapat banyak sekali pelaku pasar yang memaksimalkan profit, menganalisa dan menilai sekuritas, masing-masing pelaku independen terhadap yang lain.

b. Informasi yang baru mengenai sekuritas muncul di pasar secara random dan timing pengumumannya independen antara satu informasi dengan informasi lainnya.

c. Investor yang memaksimalkan profit menyesuaikan harga sekuritas dengan cepat untuk menggambarkan pengaruh dari informasi baru.

2.3.3 Pentingnya Pasar Modal yang Efisien

Keadaan suatu pasar modal yang efisien akan mengikis habis semua praktek-praktek yang akan merusak mekanisme pasar modal seperti misalnya

tersebut. Dalam pasar modal efisien tidak seorangpun, baik investor individu maupun investor institusi, akan mampu memperoleh return tidak normal (abnormal return), setelah disesuaikan dengan risiko, dengan menggunakan strategi perdagangan yang ada yaitu tidak akan mampu memperoleh informasi guna memperoleh return secara konsisten diatas pasar. Artinya, harga-harga yang terbentuk di pasar merupakan cerminan dari informasi yang ada atau “stock prices reflect all available information”. Biaya transaksi dan biaya

informasi akan rendah serta harga sekuritas telah mencerminkan seluruh informasi yang dibutuhkan. Para manager perusahaan akan berusaha keras membangun kepercayaan investor. Dalam pasar modal yang efisien juga tidak ada satupun investor yang dapat mempengaruhi pergerakan harga sekuritas pada pasar. Efisiensi pasar modal akan melindungi investor-investor kecil.

2.3.4 Bentuk-bentuk Efisiensi Pasar

Bentuk efisiensi pasar dapat juga didasarkan pada ketersediaan informasi (informationally efficient market) atau kecanggihan pelaku pasar dalam pengambilan keputusan berdasarkan analisis dari informasi yang tersedia (decisionally efficient market). Pembagian ini didasarkan adanya dua jenis informasi dalam pasar modal yaitu informasi yang langsung dapat dipakai untuk mengambil keputusan dan informasi yang harus diolah terlebih dahulu. Sehingga efisiensi pasar tidak saja didasarkan pada ketersediaan informasi, tetapi juga pada ketepatan pelaku pasar mengambil keputusan atas informasi tersebut.

2.3.4.1Efisiensi Pasar Secara Informasi

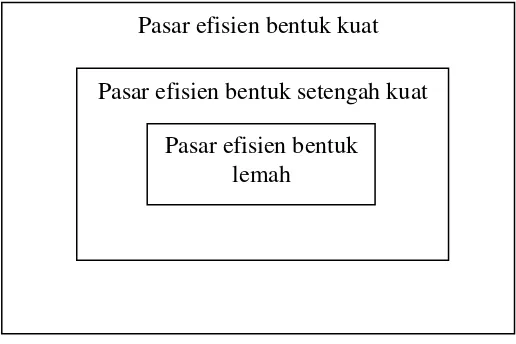

Fama membagi secara umum efisiensi pasar menjadi tiga, antara lain: a. Efisiensi Pasar Bentuk Lemah (weak form)

b. Efisiensi Pasar Bentuk Setengah Kuat (semi strong form) Efisiensi pasar bentuk setengah kuat menyatakan bahwa harga sekuritas menyesuaikan diri secara cepat terhadap semua informasi publik yang dikeluarkan. Informasi publik ini merupakan semua informasi pasar ditambah dengan informasi lainnya yang tidak ada di pasar namun diketahui oleh publik, seperti pengumuman laba, rugi dan deviden, stock split, berita ekonomi, berita politik, dan lain sebagainya. Jadi hipotesis ini mengimplikasikannya bahwa jika seorang investor mendasarkan keputusannya pada informasi yang telah dipublikasikan maka dia tidak akan mendapatkan return di atas rata-rata karena harga saham setelah informasi dipublikasikannya telah mencerminkan semua informasi untuk publik (Reilly, 2000).

c. Efisiensi Pasar Bentuk Kuat (strong form)

Efisiensi pasar bentuk kuat menyatakan bahwa harga-harga sekuritas secara penuh mencerminkan semua informasi yang tersedia termasuk informasi yang privat. Hal ini berarti tidak sekelompok investor pun yang mempunyai akses monopoli terhadap informasi yang relevan terhadap pembentukan harga.

komulatif yaitu bentuk lemah merupakan bagian dari bentuk setengah kuat dan bentuk setengah kuat merupakan bagian dari bentuk kuat.

Gambar 3. Tingkatan komulatif dari ketiga bentuk pasar efisien.

Tingkatan komulatif ini mempunyai implikasi bahwa pasar efisien bentuk setangah kuat adalah juga pasar efisien bentuk lemah dan seterusnya.

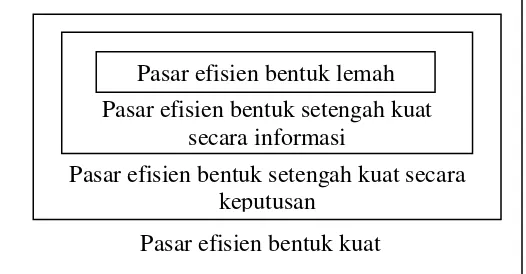

2.3.4.2Efisiensi Pasar Secara Keputusan

Efisiensi secara keputusan juga merupakan efisiensi pasar bentuk setengah kuat menurut versi Fama yang didasarkan kepada informasi yang

didistribusikan. Perbedaannya adalah jika efisiensi pasar secara informasi hanya memepertimbangkan sebuah faktor saja yaitu ketersediaan

informasi saja, maka efisiensi pasar secara keputusan mempertimbangkan dua faktor, yaitu ketersediaan informasi dan kecanggihan pelaku pasar. Karena melibatkan lebih banyak faktor dalam menentukan pasar yang efisien, suatu pasar yang efisien secara keputusan merupakan efisiensi

Pasar efisien bentuk kuat Pasar efisien bentuk setengah kuat

pasar setengah kuat yang lebih tinggi dibandingkan efisiensi pasar bentuk setengah kuat secara informasi.

Gambar 4. Tingkat komulatif dari keempat bentuk pasar efisien

2.4Pengujian Efisiensi Pasar

Fama (1970) dalam buku Jogiyanto membagi pengujian efisiensi pasar menjadi tiga kategori yang dihubungkan dengan bentuk-bentuk efisiensi pasar. Nama-nama pengujian yang diusulkan adalah sebagai berikut

1. Pengujian-pengujian bentuk lemah (weak form test), yaitu seberapa kuat informasi masa lalu dapat memprediksi return masa depan.

2. Pengujian-pengujian bentuk setengah kuat (semi-strong-form test), yaitu seberapa cepat harga sekuritas merefleksikan informasi yang dipublikasikan, 3. Pengujian-pengujian bentuk kuat (strong-form test), yaitu untuk menjawab

pertanyaan apakah investor mempunyai informasi privat yang tidak terefleksi di harga sekuritas.

Pasar efisien bentuk kuat

Pasar efisien bentuk setengah kuat secara keputusan

Pasar efisien bentuk setengah kuat secara informasi

Selanjutnya, Fama mengubah nama ketiga macam kategori tersebut menjadi : 1. Pengujian-pengujian efisiensi pasar bentuk lemah diganti menjadi

pengujian-pengujian pendugaan return (tests for return predictability)

2. Pengujian-pengujian efisiensi pasar bentuk setengah kuat di ubah menjadi studi-studi peristiwa (event studies)

3. Pengujian-pengujian efisiensi pasar bentuk kuat diusulkan menjadi pengujian-pengujian terhadap informasi privat (tests for private information).

2.5Anomali Pasar

Anomali pasar berarti terjadi penyimpangan terhadap hipotesis kondisi pasar modal yang efisien yang erat kaitannya dengan pola return yang random serta ketidakmampuan investor untuk mendapatkan return secara konsisten diatas rata-rata return pasar. Anomali muncul pada semua bentuk efisiensi pasar, baik efisiensi pasar bentuk kuat, semi kuat dan lemah. Dengan adanya anomali ini para investor dapat memanfaatkannya untuk mendapatkan abnormal return.

Pasar yang efisien merupakan suatu bentuk aplikasi teori kompetensi, dimana terdapat competitive return at the margin terhadap kegiatan ekonomi sehingga para investor dapat memperoleh dan memproses informasi yang mengizinkannya untuk memperoleh laba ekonomi. Terdapat dua penjelasan mengenai earning anomali harga, yaitu :

2. Pasar efisien dan abnormal return diukur dan dibiaskan dari penafsiran laba ekonomi karena :

a. Biaya perolehan dan pemrosesan informasi cukup besar yang menyebabkan return dapat dideteksi para pelaku kegiatan ekonomi b. Rate of return para investor salah

c. Salah penaksiran abnormal rate of return.

Merupakan kegagalan para peneliti untuk mengkontruksi teori yang tepat atau ukuran perilaku harga yang tepat dalam pasar modal yang efisien. Dengan kata lain teori yang ada tidak dapat menjelaskan fenomena yang terjadi.

Didalam teori keuangan, terdapat empat macam anomali pasar efisien, yaitu : 1. Anomali perusahaan (firm anomaly)

Anomali perusahaan terdiri dari : a. Size anomaly

Return pada perusahaan kecil cenderung lebih besar walaupun sudah disesuaikan dengan risiko.

b. Closed-end mutual fund

Return pada close-end funds yang dijual dengan potongan cenderung lebih tinggi.

c. Neglect

d. Institutional holdings

Perusahaan yang dimiliki oleh sedikit institusi cenderung memiliki return lebih tinggi

2. Anomali musiman (seasonal anomaly) Anomali musiman terdiri dari :

a. January effect

Harga sekuritas cenderung naik di bulan Januari, khususnya di hari-hari pertama.

b. The day of the week effect

Harga sekuritas cenderung turun di hari Senin c. Time of day effect

Harga sekuritas cenderung naik di 45 menit pertama dan 15 menit terakhir perdagangan.

d. Seasonal effect

Saham perusahaan dengan penjualan musiman tinggi cenderung naik selama musim ramai.

e. Holidays efffect

Ditemukan return positif pada hari terakhir sebelum liburan.

3. Anomali peristiwa (event anomaly) Anomali peristiwa terdiri dari :

Semakin banyak analis merekomendasi untuk membeli suatu saham, semakin tinggi peluang harga akan turun.

b. Listing anomaly

Harga sekuritas cenderung naik setelah perusahaan mengumumkan akan melakukan pencatatan saham di Bursa

c. Value line anomaly

Harga sekuritas akan terus naik setelah Value Line menempatkan rating perusahaan pada urutan tinggi.

4. Anomali akutansi (accounting anomaly) Anomali akuntansi terdiri dari :

a. Price earnings ratio anomaly

Saham dengan P/E ratio rendah cenderung memiliki return yang lebih tinggi.

b. Earnings surprise

Saham dengan capaian earnings lebih tinggi dari yang diperkirakan cenderung mengalami peningkatan harga.

c. Price to book anomaly

Jika memiliki rasio rendah cenderung berkinerja lebih baik d. Dividend yield anomaly

Jika memiliki yield tinggi cenderung berkinerja lebih baik e. Earnings momentum anomaly

2.6The Day of The Week Effect

The day of the week effect merupakan perbedaan return antara hari Senin dengan hari-hari lainnya dalam seminggu secara signifikan (Damodaran 1996). Return yang signifikan negatif terjadi pada hari Senin, sedangkan return positif terjadi pada hari-hari lainnya. Monday Effect adalah salah satu bagian dari The day of the week effect.

The day of the week effect merupakan bagian dari anomali musiman. Penelitian yang mencoba menguji ada tidaknya efek akhir pekan pada bursa saham di Amerika Serikat sudah banyak dilakukan. Pada prinsipnya, penelitian-penelitian tersebut dimaksudkan untuk menguji hipotesis pasar efisien dengan mencoba membuktikan apakah seseorang mampu memperoleh abnormal return dengan menggunakan strategi hari perdagangan.

French (1980) dan Gibbons & Hess (1981) mengatakan bahwa presentase perubahan pada hari Senin adalah negatif sedangkan pada hari yang lain adalah positif. Presentase perubahan harga di hari Rabu dan Jumat adalah lebih besar dari hari Selasa dan Kamis. Terdapat perbedaan yang jelas dari segi presentase

Pada beberapa literatur keuangan memberikan alasan mengenai adanya efek pada akhir pekan yang menyebabkan nilai rata-rata return pada hari Senin cenderung negatif dibandingkan dengan hari lainnya seperti yang dikemukakan Taufiq Choudy Y. (2000) dalam penelitiannya, antara lain disebabkan karena tidak adanya negoisasi sepanjang akhir pekan; informasi yang diterima pada hari Senin merupakan informasi yang seharusnya terjadi selama akhir pekan atau bisa dikatakan informasi yang sudah tidak valid. Selain itu, informasi pribadi dapat diterima sepanjang minggu, sedangkan informasi publik hanya dapat diterima pada hari kerja saja.

Dengan pengujian berbagai macam kesalahan pengukuran, The day of the week effect ini dapat dijelaskan antara lain:

1. Penundaan antara perdagangan dan penyelesaian pada saham dan kliring 2. Perbedaan waktu antara perdagangan dengan non-perdagangan

3. Pemilihan waktu yang tepat bagi perusahaan manapun pemerintah untuk mengeluarkan informasi atau berita

4. Perbedaan waktu antara negara yang bersangkutan dengan pasar.

Fortune (1991:23) menyarankan sebaiknya perusahaan ataupun pemerintah agar memilih waktu yang tepat untuk mengeluarkan berita atau informasi (coorporate action) yaitu pada saat perdagangan sedang berlangsung. Ketika informasi

Senin dapat terjadi karena kesalahan perhitungan pada return portofolio. Jika return pada hari Senin rendah bahkan secara partial dalam kaitannya dengan kesalahan yang positif pada harga hari Jumat dan jika kesalahan ini bertukar dari waktu ke waktu dan lebih tinggi dibandingkan rata-rata kesalahan pada hari Jumat akan cenderung untuk menghasilkan average return hari Senin yang lebih rendah.

Teori The day of the week effect terhadap return bursa saham dan beberapa teori yang telah dikemukakan mengenai anomali pada periode waku tertentu masih beragam.

2.7Penelitian terdahulu

Hasil penelitian anomali musiman The day of the weekeffect pada bursa saham dalam dan luar negeri masih beragam. Beberapa penelitian terdahulu telah dilakukan dan memberikan hasil yang berbeda seperti yang dikutip dari Affiesofyan blog 2009 penelitiannya yang berjudul Analisis Day of the Week Effect Over Trading and Non Trading yaitu sebagai berikut :

2.7.1 Penelitian di luar negeri

a). Eugene F Fama (1970)

normal (abnormal return), setelah disesuaikan dengan resiko, dengan menggunakan strategi perdagangan yang ada. Artinya, harga-harga yang terbentuk di pasar merupakan cerminan dari informasi yang ada. Sejak dikemukakannya teori pasar efisien pada tahun 1970, para peneliti keuangan tertarik untuk terus menguji keabsahannya teori ini. Teori ini terus

berkembang hingga pada akhirnya ditemukan beberapa beberapa teori baru atau anomali yang bertentangan dengan konsep teori pasar efisien. Fama menggunakan data-data historis dari pergerakan return dan distribusi alami dari return saham dalam penelitiannya ini.

b). Kenneth K French (1980)

Kenneth K French dalam penelitiannya yang berjudul Stock Returns and the Weekend Effect, menganalisis dua model alternatif dalam proses

c). Gibbons dan Pattrick Hess (1981)

Gibbons dan Hess dalam penelitiannya menyimpulkan bahwa hal yang paling nyata ditemukan dalam penelitian harian-nya (daily) adalah pada hari Senin, hasil penelitiannya menemukan rendahnya return yang tidak biasa (bahkan ada yang negatif) pada hari Senin, yang secara langsung mengindikasikan bahwa rata-rata return harian tidak selalu konstan sepanjang hari dalam setiap minggu. Ini terbukti dari rata-rata return pada hari Senin yang

cendrung rendah. Beberapa penjelasan coba diteliti oleh Gibbons dan Pattrick Hess untuk menjelaskan fenomena tersebut, namun tidak menemukan alasan yang signifikan.

d). Richard J Rogalski (1984)

e). Chiaku Chukwuogor Ndu (2005)

Chiaku dalam menyimpulkan bahwa rata-rata pada negara Asia Timur ditemukan indikasi adanya The day of the week effect, namun dari rata-rata return dari pasar yang diteliti rata-rata ditemukan return yang tidak

signifikan. Ia menyimpulkan bahwa di negara Taiwan, Thailand, Srilanka, dan Pakistan tidak ditemukan The day of the week effect. Penelitian tersebut identik dengan penelitian sebelumnya yang dilakukan oleh Wong, Hui dan Chan (1992). Dan delapan negara dari lima belas negara Asia Pasifik, di dalamnya termasuk Cina, Indonesia, Malaysia, Filipina, Singapore, Korsel, Srilanka, dan Thailand ditemukan return pada hari Senin adalah negatif. Ini mengindikasikan adanya The day of the week effect

2.7.2 Penelitian di Indonesia

a). Tendelilin dan Algifari (1999)

Hasil penelitian Tendelilin dan Algifari (1999) yang meneliti 40 saham teraktif di BEI menunjukan bahwa abnormal return positif ditemukan pada hari Selasa, Rabu dan Jumat sedangkan Senin dan Kamis abnormal returnnya negatif. Hal ini mendukung adanya efek akhir pekan pada return saham. Sedangkan Manurung (2001) menunjukan hasil yang berbeda pada

penelitiannya periode 1996 -2000 yaitu tidak terdapat efek akhir pekan di Bursa Efek Indonesia

b). Ikhsan Binarto, MM FE-UI (2006)

perdagangan terhadap return harian dan apakah terdapat perbedaan return harian antar hari perdagangan dengan menggunakan metode analisis varian (ANOVA). Hal ini dilakukannya untuk menganalisis fenomena The day of the week effect yang selanjutnya ingin mengetahui apakah return dari hari-hari perdagangan mempunyai pengaruh dan perbedaan yang signifikan. Dari hasil regresi OLS, ANOVA dan Post Hoc Tukey maupun Benferroni terlihat bahwa terdapat pengaruh hari perdagangan terhadap return harian, sedangkan pada pengujian ANOVA dapat disimpulkan bahwa return antar hari

perdagangan mempunyai perbedaan yang tidak signifikan, artinya BEI mempunyai tingkat keuntungan yang sama pada setiap hari perdagangan kepada para investor. Analisis yang lain yakni uji Run untuk mengetahui apakah return yang terjadi di bursa berpola random atau tidak. Dari hasil analisis Run test dapat disimpulkan bahwa Bursa Efek Indonesia secara keseluruhan periode tidak efisien dalam bentuk lemah karena baik RIHSG mupun RLQ45 berpola tidak random.

c). Rr.Iramani, Ansyori Mahdi (2006)

Indonesia pada tahun 2005, dimana return negatif signifikan terjadi pada hari Senin minggu ketiga dan keempat setiap akhir bulan.

d). Fitria Indah Gayatri (2007)

Penelitian lain adalah penelitian yang dilakukan oleh Fitri Indah Gayatri yang meneliti mengenai keberadaan Monday Effect, Monthly Effect dan January Effect pada Bursa Efek Jakarta dengan periode penelitian 2003-2005. Dalam penelitian tersebut digunakan proxy IHSG. Hasil dari penelitiannya adalah untuk pengujian monthly effect ditemukan terdapat monthly effect di Pasar Indonesia. Pada pengujian January Effect ditemukan signifikanis hasil pada bulan April, September, dan Desember yang menunjukkan terdapat month of-the-year effect. Namun hasil akhir pengujian ini tidak menemukan January Effect di Indonesia sedangkan untuk pengujian Monday Effect tidak

ditemukan hasil yang signifikan pada hari Senin. Melainkan signifikansi pada hari-hari lainnya yaitu, Selasa, Rabu dan Jumat.

e). Wredhi Prabawati (2008)

Penelitian yang hampir serupa dengan Gayatri juga dilakukan oleh Wredhi. Dengan menggunakan Indeks LQ45 Wredhi meneliti mengenai Seasonality Day of The Week Effect, Monday Effect, January Effect, dan Holliday Effect di Indonesia dari tahun 2003-2007. Penelitian yang Wredhi lakukan

karena rata-rata return pada bulan January adalah bukan yang tertinggi dan secara statistik juga tidak signifikan jika dibandingkan dengan bulan-bulan lainnya. Sama seperti January effect, Holliday Effect juga tidak ditemukan di BEI, hal ini dapat dilihat dari rata-rata return positif sebelum Ordinary Holiday dan secara statistik tidak signifikan dan return negatif sebelum regular Holliday.

f). Nadhya Atindriya (2008)

Dalam penelitiannya Nadhya meneliti mengenai anomali musiman. Nadhya meneliti Anomali Seasonality di tiga Negara, yaitu, Indonesia, Malaysia, dan Singapura dengan rentan waktu 5 tahun dari 2003-2007. Seasonality yang diteliti mencakup Day of The Week Effect, Month of The Year Effect, dan Monthly Effect. Hasil penelitiannya menemukan bahwa Day of the Week Effect di temukan di ketiga Negara. Pada pasar modal Indonesia ditemukan pada hari Selasa, Rabu, Kamis, dan Jumat. Pada pasar modal Malaysia ditemukan hasil yang signifikan pada hari Kamis dan Jumat. Sedangkan pada pasar modal Singapura keberadaan Day of The Week ditemukan pada hari Senin, Rabu, dan Kamis.Month of The Year Effect ditemukan di ketiga negara. Pada pasar modal Indonesia ditemukan pada bulan April, Juli,

September, November, dan Desember. Pada pasar modal Malaysia ditemukan pada bulan Januari dan Juli, sedangkan pada pasar modal Singapura

bulan kedua lebih besar dibandingkan dengan pertengahan bulan pertama dan signifikan secara statistik pada ketiga Negara

2.8Return dan Risiko

2.8.1 Return Saham

Return merupakan atau keuntungan dari sebuah investasi. Return merupakan salah satu faktor yang memotifasi investor untuk berinvestasi dan juga

merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang telah dilakukan (Tendellin, 2001:6).

Return terdiri dari capital gain (loss) dan yield. Capital gain (loss) merupakan selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu. Capital gain (loss) diterima investor berdasarkan harga yang

terbentuk di pasar. Sedangkan yield merupakan persentase penerimaan kas periodik terhadap harga investasi priode tertentu dari suatu investasi. Untuk saham yield adalah persentase deviden terhadap harga saham periode

Return dapat berupa return realisasi yang sudah terjadi atau return ekpektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa yang akan datang.

2.8.1.1 Return Realisasi (Realized Return)

Return realisasi merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori juga berguna sebagai dasar penentuan return ekpektasi dan risiko dimasa yang akan datang. Pengukuran return realisasi yang banyak digunakan adalah:

a. Return Total

Return total adalah return dari keseluruhan dari suatu investasi dalam satu periode yang tertentu. Return total terdiri dari capital gain/loss dan yield. Relatif ReturnReturn total dapat bernilai positif atau negatif. Terkadang untuk perhitungan tertentu dibutuhkan suatu return yang harus bernilai positif yaitu dengan menggunakan relatif return.

b. Kumulatif Return

Untuk mengetahui total kemakmuran yang tidak diukur oleh return total, indeks kemakmuran kumulatif (IKK) dapat digunakan. IKK mengukur akumulasi semua return mulai dari kemakmuran awal (KK0) yang dimiliki.

c. Return disesuaikan

Return nominal perlu disesuaikan dengan tingkat inflasi yang ada. Return ini disebut dengan return riil atau return yang disesuaikan dengan inflasi.

d. Rata-rata Geometrik

Rata-rata geometrik digunakan untuk menghitung rata-rata yang memperhatikan tingkat pertumbuuhan kumulatif dari waktu ke waktu. Rata-rata geometrik juga banyak digunakan untuk menghitung indeks kemakmuran kumulatif.

2.8.1.2 Return Ekspektasi

Return ekspektasi adalah return yang digunakan untuk pengambilan keputusan investasi. Return ini disebut juga return normal yaitu return yang diharapkan para investor. Return ini penting dibandingkan

dengan return historis karena return ekspektasi merupakan return yang diharapkan dari nvestasi yang dilakukan. Return ekspektasi dapat dihitung berdasarkan beberapa cara sebagai berikut:

a. Berdasarkan nilai ekpektasi masa depan

Return ekspektasi ini dihitung dengan metode nilai ekspektasi yaitu mengalikan masing-masing hasil masa depan dengan probabilitas kejadiannya dan menjumlah semua produk perkalian tersebut. b. Berdasarkan nilai-nilai return historis

c. Berdasarkan model return ekspektasi

Model-model untuk menghitung return ekspektasi sangat

dibutuhkan akan tetapi tidak banyak model yang tersedia. Model yang banyak digunakan adalah Model Indeks Tunggal atau Market model dan CAPM (Capital Asset Pricing Model).

2.8.1.3 Return Tidak Normal (Abnormal return)

Return tidak normal (abnormal return) atau excessreturn merupakan kelebihan dari return yang sesungguhanya terjadi terhadap return normal (Jogiyanto, 2003:433). Dalam berbagai literatur, abnormal return sering digunakan sebagai dasar pengujian kandungan informasi dari suatu pengumuman peristiwa dan sebagai dasar pengujian

efisiensi pasar. Suatu pengumuman yang mengandung informasi akan memberikan abnormal return kepada pasar dan sebaliknya, suatu pengumuman yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar (Jogiyanto, 2003:411).

Perhitungan abnormal return dapat dilakukan dengan mengurangi return sesungguhnya dengan return ekspektasi (Jogiyanto, 2003:434). Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga

ekspektasi menggunakan model estimasi mean-adjusted model,mean market model dan market-adjusted model.

Perhitungan return ekspektasi dengan model pasar (market model) dilakukan dengan dua tahap, yaitu

(1) membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi

(2) menggunakan model ekpektasi ini untuk mengestimasi return ekspektasi di periode jendela.

2.8.2Risiko

Return dan risiko merupakan dua hal yang yang tidak terpisah, karena

[image:52.595.112.280.597.750.2]pertimbangan suatu investasi merupakan trade-off dari kedua faktor ini. Retun dan risiko memiliki hubungan yang positif, semakin besar risiko yang harus ditanggung maka semakin tinggi pula return yang harus dikompensasikan (high return high risk).

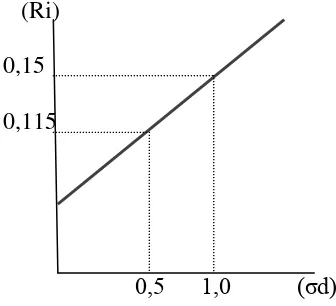

Gambar 5. Return dan risiko (Ri)

0,15 0,115

Pada gambar 5 tampak apabila pada tingkat return 0,115 maka risiko yang akan ditanggung sebesar 0,5 sedangkan apabila tingkat return meningkat menjadi 0,15 maka risiko juga ikut meningkat menjadi 1,0.

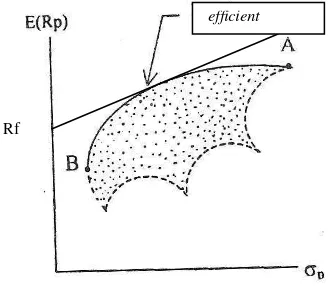

Efficient set/efficient frontier merupakan yaitu kombinasi aset-aset yang membentuk portofolio yang efisien. Portofolio – portofolio pada efficient frontier adalah portofolio efektif di mana mereka menawarkan expected return maksimal untuk beberapa tingkat resiko tertentu dan resiko minimal untuk beberapa tingkat expected return tertentu. Pada Efficient frontier (permukaan efisien) kombinasi optimal terjadi saat garis lurus yang menghubungkan RF

[image:53.595.125.290.527.671.2]dengan titik-titik pada efficient frontier mempunyai slope paling curam. Dapat dijelaskan dalam gambar.

Gambar 6. Efisien frontier

efficient

BAB III METODE PENELITIAN

3.1 Jenis dan Sumber Data

Dalam penelitian ini akan digunakan data harga penutupan (closing price) harian dari saham-saham yang terdaftar pada LQ45 dan Indeks Harga Saham Gabungan di Bursa Efek Indonesia (BEI) yang diperdagangkan pada periode 1 Januari 2007 hingga Desember 2008. Data harian yang dimaksud ialah data hari perdagangan selama satu minggu yaitu hari-hari kerja Senin – Jumat. Apabila terdapat hari-hari libur Sabtu dan Minggu serta hari-hari libur maka tidak termasuk dalam data harian tersebut.

Jenis data yang dipakai adalah data time series dan data cross section. Data time series yang digunakan merupakan data harian harga saham dari waktu ke waktu, sedang data cross section ialah data sample perusahaan yang terdaftar pada LQ45.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang berkaitan dengan data harga penutupan saham harian dari saham-saham

perusahaan sampel yang masuk dalam LQ 45 selama periode 1 Januari 2007– 31 Desember 2008 dan Indeks Harga Saham Gabungan serta sumber-sumber lain yang relevan.

3.2 Metode Pengumpulan data

a. Penelitian Pustaka

Penelitian pustaka dilakukan dengan mengumpulkan dan membaca berbagai macam informasi dan literatur yang berhubungan dengan penelitian ini.

b. Periode Penelitian

3.3 Definisi Operasional Variabel

a. Return saham yaitu hasil yang diperoleh dari adanya investasi. Return dapat berbentuk return realisasi dan juga return ekspektasi

b. Return ekspektasi saham merupakan tingkat keuntungan yang diharapakan oleh investor. Ekspektasi return ini diukur dengan menggunakan model pasar (market model) ini dilakukan dengan dua tahap : membentuk model ekspektasi dengan menggunakan data data realisasi selama periode estimasi dan menggunakan model ekspektasi ini untuk mengestimasikan return ekspektasi di periode jendela.

c.Return tidak normal (abnormal return) atau excess return merupakan kelebihan dari return yang sesungguhanya terjadi terhadap return normal. Perhitungan abnormal return dapat dilakukan dengan mengurangi return sesungguhnya dengan return ekspektasi. Suatu pengumuman yang mengandung informasi akan memberikan abnormal return kepada pasar dan sebaliknya, suatu pengumuman yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar.

3.4 Alat Analisis

3.4.1 Analisis Kualitatif

Analisis Kualitatif dilakukan dengan menggunakan pendekatan teori-teori yang ada dan berkaitan dengan penelitian untuk menjelaskan dan

menganalisis permasalahan yang ada.

3.4.2 Analisis Kuantitatif

Analisis kuantitatif yang digunakan dalam penelitian ini adalah sebagai berikut:

3.4.2.1. Return Saham harian

Return saham harian dihitung dengan menggunakan data harga penutupan hari ini dan harga penutupan (closing price) yang terjadi pada perdagangan saham hari sebelumnya.

Pola yang dipakai untuk menghitung return

Jm Sn Sl Rb Km Jm

Rumus Holding Periode Return Model:

Ri,t = Pt – Pt-1 +D i,t ( 1 )

Notasi :

Ri,t = Return untuk periode t yang diberikan oleh saham

Pt = Harga saham pada periode t

Pt-1 = Harga saham pada periode t-1

D i,t = Dividen pasar pada periode t,

namun diasumsikan sama dengan nol (tidak diperhitungkan).

Sehingga rumusnya menjadi :

Ri,t = Pt – Pt-1 ( 1.1 )

P t-1

Return saham portofolio

Return saham portofolio adalah rata-rata return untuk semua return saham individual dari hasil data cross section.

Rumus :

Rp = R1 + R2 + R3 + ... +Rn ( 2 )

N Notasi :

3.4.2.2. Return Pasar Harian Rumus :

Rm,t = IHSGm,t – IHSG m,t-1 + D m,t ( 3 )

IHSG m,t-1

Notasi :

Rm,t = Hasil Return pasar pada periode t

IHSGm,t = Indeks Harga pasar pada periode t

IHSGm,t-1 = Indeks Harga pasar pada periode t-1

D m,t = Dividen pasar pada periode t,

namun diasumsikan sama dengan nol (tidak diperhitungkan).

Sehingga rumusnya menjadi :

Rm,t = IHSGm,t – IHSG m,t-1 ( 3.1 )

IHSG m,t-1

3.4.2.3Return ekspektasi

Expected return yang diukur dengan menggunakan pendekatan market model, sehingga data return saham harian yang dipakai ialah data closing price tahun 2007 .

Pola untuk memperoleh model estimasi:

Periode Estimasi Periode Jendela data harian data harian

Rumus :

Ri.t = αi + βi . RMt+ εi.t ( 4 )

Maka diperoleh :

E(Ri.t)= αi + βi E(RM.t) ( 4.1 )

Notasi :

Ri.t = return realisasi sekuritas ke-i pada periode ke-t

αi = intercept untuk sekuritas ke-i

βi = koefisien slope yang merupakan beta dari sekuritas ke i

RMt = return indeks pasar pada periode ke- t

εi.t = kesalahan residu sekuritas ke-i pada periode ke-t

E = ekspected

Untuk menghitung beta (β) saham yaitu risiko pasar dapat

menggunakan rumus :

n _ _

∑ Ri - Ri Rm– Rm ( 5 )

β = t=1

n 2

∑ Rm– Rm t=1

Notasi :

β = Beta masing-masing saham Rm = Return pasar ke-i

Untuk return ekspektasi semua saham maka dalam perhitungan digunakan return portofolio saham.

Rumus :

Rp.t = αp + βp . RMt+ εp.t ( 6 )

Maka diperoleh :

E(Rp.t)= αp + βp E(RM.t) ( 6.1)

Notasi :

Rp.t = return realisasi portofolio pada periode ke-t

αp = intercept untuk portofolio

βp = koefisien slope yang merupakan beta dari portofolio

saham

εp.t = kesalahan residu portofolio pada periode ke-t

3.4.2.4Abnormal return Saham Rumus :

ARi = Ri - E ( Ri ) ( 7 )

Notasi :

Ri = Return sesungguhnya (actual return) diperoleh dari

perhitungan rumus 2.

E ( Ri ) = Ekspektasi return saham ke-i diperoleh dari perhitungan

rumus 3.1.

Untuk abnormal return semua saham maka dalam perhitungan digunakan return dan return ekspektasi portofolio saham.

Rumus :

ARp = Rp - E ( Rp ) ( 7.1 )

Notasi :

ARp = Abnormal return portofolio saham

Rp = Return sesungguhnya (actual return) portofolio diperoleh

dari perhitungan rumus 1.

E (Rp) = Ekspektasi return portofolio saham diperoleh dari

perhitungan rumus 6.1.

3.4.2.5Pengujian Hipotesis

Hipotesis 1 : Terdapat perbedaan rata-rata return antar hari perdagangan di BEI.

Hipotesis 2 : Terdapat perbedaan nilai rata-rata abnormal return saham pada hari perdagangan selama periode penelitian sehingga mengidentifikasikan anomali pasar efisien yaitu berupa The day of the week effect pada saham-saham LQ45 di BEI

Hipotesis 3 : Terdapat perbedaan abnormal return positif di hari Selasa, Rabu, Kamis dan Jumat dengan abnormal return negatif yang dihasilkan di hari Senin pada fenomena The day of the week effect.

Uji Hipotesis

Hipotesis 1.

Ho1 : Tidak ada perbedaan antara return rata-rata saham pada setiap hari perdagangan

Ha1 : Ada perbedaan antara return rata-rata saham pada setiap hari perdagangan

return hari Kamis dan Jumat. Return hari Kamis berbeda dengan return hari Jumat. Dari hasil pengujian ini maka akan dapat dilihat apakah nilai rata-rata return saham per hari memang menunjukan nilai yang relatif sama atau menunjukan adanya perbedaan return untuk setiap hari perdagangan.

Hipotesis 2.

Ho2 : Tidak terdapat perbedaan rata-rata abnormal return saham pada hari perdagangan selama periode penelitian.

Ha2 : Terdapat perbedaan rata-rata abnormal return saham pada hari perdagangan selama periode penelitian.

Pengujian hipotesis ini menggunakan uji beda rata-rata (one sample t-test). Pengujian ini dilakukan dengan melihat ada tidaknya abnormal return saham pada hari perdagangan selama periode penelitian sehingga mengidentifikasikan anomali pasar efisien yaitu berupa The day of the week effect pada saham-saham LQ45 di BEI tahun 2007-2008.

Hipotesis 3.

Ho : Tidak terdapat perbedaan rata-rata abnormal return positif hari Selasa, Rabu, Kamis dan Jumat dibandingkan rata-rata

Ha : terdapat perbedaan rata-rata abnormal return positif hari Selasa, Rabu, Kamis dan Jumat dibandingkan rata-rata abnormal return negatif hari Senin

Pengujian hipotesis 3 menggunakan independen sample t-test. Pengujian dilakukan untuk melihat apakah abnormal return positif yang dihasilkan di hari Selasa, Rabu, Kamis dan Jumat berbeda signifikan dengan abnormal return negatif di hari Senin yaitu pada fenomena The day of the week effect.

BAB IV. HASIL DAN PEMBAHASAN

4.1Hasil

4.1.1 Hasil Pengidentifikasian Saham-Saham yang Diteliti

Metode persentase digunakan untuk memilih sampel dari saham-saham

yang terdaftar di LQ45. LQ45 terdiri dari 45 saham dengan likuiditas tinggi, yang diseleksi melalui beberapa kriteria pemilihan yang sudah ditetapkan oleh BEI. Setiap satu periode ( 6 bulan ) LQ45 selalu diperbaharui komposisi sahamnya yaitu pada bulan Februari dan Agustus. Hal ini mengakibatkan tidak semua saham akan selalu berada pada LQ45 selama periode penelitian yaitu 2007-2008.

Tabel 1. Saham yang selalu terdaftar pada LQ45 selama periode 1 Januari 2007 - 31 Desember 2008 dan dijadikan objek penelitian .

NO KODE EFEK NAMA EMITEN

1 AALI Astra Agro Lestari Tbk 2 ASII Astra International Tbk

3 BBRI Bank Rakyat Indonesia (Persero) Tbk 4 BDMN Bank Danamon Indonesia Tbk

5 BLTA Berlian Laju Tanker Tbk 6 BMRI Bank Mandiri (Persero) Tbk

7 BNGA Bank Niaga Tbk

8 ISAT Indosat Tbk

9 KIJA Kawasan Industri Jababeka Tbk 10 MEDC Medco Energi International Tbk 11 PTBA Tambang Batubara Bukit Asam Tbk 12 SMCB Holcim Indonesia Tbk

13 TLKM Telekomunikasi Indonesia Tbk 14 UNTR United Tractors Tbk

4.1.2 Hasil Perhitungan Return Ekspektasi dengan Market model

Perhitungan return ekspektasi dilakukan untuk menghitung abnormal return yang didapatkan oleh investor di pasar modal. Abnormal return didapat dari

perhitungan return yang terjadi dikurangi return ekspektasi. Apakah investor di pasar modal Indonesia dapat memperoleh keuntungan atau return yang tidak sewajarnya dengan memanfaatkan adanya anomaly efek akhir pekan pada ke 14 saham yang diteliti.

Untuk menghitung return ekspektasi, penelitian ini menggunakan market model. Perhitungan return ekspektasi dengan model pasar (market model) dilakukan dengan dua tahap, yaitu

Menggunakan model ekpektasi ini untuk mengestimasi return ekspektasi di periode jendela yaitu di tahun 2008.

Berdasarkan perhitungan dengan menggunakan market model, untuk

mendapatkan model return ekspektasi yang menggambarkan return ke 14 saham ini maka dilakukan penghitungan rata-rata return seluruh emiten yaitu return portofolio pada tahun 2007. Lebih jelasnya kita dapat melihat pada lampiran 1.

Return portofolio yang diperoleh pada periode estimasi ini yaitu tahun 2007 akan diregresikan dengan marketreturn hingga membentuk suatu model estimasi yang mencerminkan keseluruhan saham sebagai berikut

.

E(Rp) = 3.789E-5 + 1.187. E(RM)

Persamaan di atas ini akan menjadi model yang dipakai untuk menghitung return ekspektasi pada periode jendela yaitu tahun 2008. Return rata-rata atau return portofolio pada periode jendela yaitu tahun 2008 terdapat pada lampiran 2.

4.1.3 Hasil Uji Statistik Descriptif

Untuk melihat besarnya rata-rata return saham dan abnormal return saham perhari, maka dilakukan pengujian deskriptif. Pada lampiran 6 dapat dilihat hasil pengujian statistic deskriptif, penulis menggunakan rata-rata nilai return dan abnormal return untuk semua saham yang diteliti sesuai dengan hari

[image:70.595.116.498.333.575.2]perdagangannya.

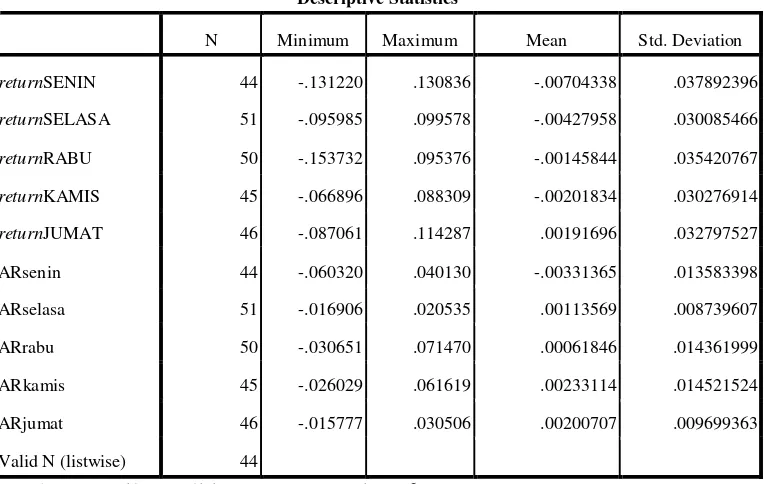

Tabel 2. Uji deskriptif statistik rata-rata return dan abnormal return saham harian selama periode penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

returnSENIN 44 -.131220 .130836 -.00704338 .037892396

returnSELASA 51 -.095985 .099578 -.00427958 .030085466

returnRABU 50 -.153732 .095376 -.00145844 .035420767

returnKAMIS 45 -.066896 .088309 -.00201834 .030276914

returnJUMAT 46 -.087061 .114287 .00191696 .032797527

ARsenin 44 -.060320 .040130 -.00331365 .013583398

ARselasa 51 -.016906 .020535 .00113569 .008739607

ARrabu 50 -.030651 .071470 .00061846 .014361999

ARkamis 45 -.026029 .061619 .00233114 .014521524

ARjumat 46 -.015777 .030506 .00200707 .009699363

Valid N (listwise) 44

Sumber : Hasil Penelitian 2010, Lampiran 6

Pada hasil pengujian ini, Rata-rata return ke 14 saham yang diteliti memiliki return terbesar pada hari Jumat dengan nilai rata-rata return sebesar 0,00191. Sedangkan return hari Senin, Selasa, Rabu, dan Kamis bernilai negatif dan hari Senin memiliki rata-rata return terendah dengan nilai sebesar -0,0070. Untuk return hari Selasa bernilai 0,0042, Rabu bernilai 0,0014 dan Kamis bernilai -0,0020.

Dari hasil uji deskriptif terhadap abnormal return, abnormal return ke 14 saham yang diteliti ini memiliki nilai abnormal return negatif (rugi abnormal) hanya di hari Senin saja yaitu senilai -0,0033, sedangkan pada hari-hari lainnya bernilai positif. Nilai positif tertinggi terdapat pada hari Kamis sebesar 0,00233

sedangakan hari-hari lainnya yaitu untuk hari Selasa abnormal returnnya bernilai 0,0011, Rabu bernilai 0,0006 dan Jumat memiliki abnormal return sebesar 0,00200. Nilai abnormal return positif di hari Rabu memiliki abnormal return yang paling mendekati nol. Hal ini dapat disimpulkan bahwa hari Rabu memiliki kandungan informasi yang paling sempurna dibandingkan dengan hari lain dimana investor tidak dapat mendapatkan return diatas normal atau abnormal return, maka hari Rabu merupakan hari yang menggambarkan kondisi pasar modal yang paling efisien dibanding hari-hari lainnya.

perdagangan lainnya. Standard deviasi terendah terjadi pada hari Selasa yaitu sebesar 0,0300. Hal ini menandakan bahwa risiko yang tidak terkait dengan pasar pada hari Selasa paling kecil jika dibandingkan dengan hari lainnya. Sedangkan dari tabel 2 ini, kita dapat melihat nilai minimum dan maksimum dari semua data return yang didapat, dapat diketahui bahwa return terendah yang terjadi selama periode penelitian terdapat pada hari Rabu dengan nilai -0,15372 dan return tertinggi terjadi di hari Senin dengan nilai 0,130836.

4.1.4 Hasil Uji Hipotesis

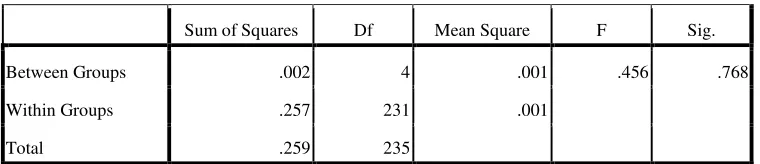

Uji hipotesis 1.

Pengujian terhadap ada tidaknya perbedaan rata-rata return antar hari

perdagangan dilakukan dengan pengujian analysis of variance (ANOVA). Dari hasil pengujian ini maka akan dapat dilihat apakah nilai rata-rata return saham per hari memang menunjukan nilai yang relatif sama atau menunjukan adanya

[image:72.595.113.335.685.728.2]perbedaan return untuk setiap hari perdagangan. Salah satu asumsi yang harus dipenuhi untuk melakukan uji ANOVA adalah