ANALISIS HUBUNGAN DINAMIS SUKU BUNGA SBI, IHSG, DAN

SUKU BUNGA INTERNASIONAL DENGAN MODEL

VECTOR AUTOREGRESSIVE

KARINA DIANINGSARI

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

PENDAHULUAN

Latar Belakang

Data deret waktu (time series) adalah

pengamatan yang ditata menurut urutan waktu. Dalam banyak kasus data deret waktu dapat ditemukan pola-pola yang ada pada data. Pola-pola yang sama dapat saja terjadi berulang pada data deret waktu karena kondisi saat ini terkait dengan kondisi pada periode sebelumnya. Dengan memanfaatkan data historis, dapat dibangun model yang dapat merepresentasikan pola data tersebut dan menggunakannya untuk meramalkan nilai yang akan datang.

Pemodelan dan peramalan data deret waktu dapat dilakukan secara bersamaan (simultan) karena pergerakan data-data deret waktu dapat terjadi bersamaan atau mengikuti pergerakan data deret waktu lainnya. Dengan memasukkan peubah deret waktu yang lain dalam model untuk meramal pergerakan deret waktu tertentu dapat meningkatkan ketepatan peramalan.

Salah satu model peramalan untuk data deret waktu yang dapat digunakan adalah

model Vector Autoregressive (VAR). Model

ini digunakan untuk menyusun sistem peramalan dari data deret waktu yang saling

terkait dan untuk menganalisis efek (impact)

dinamis dari keberadaan faktor acak yang mengganggu sistem tersebut (Sartono dkk, 2006). Sims’s dalam Enders (1995)

menjelaskan bahwa VARadalah suatu sistem

persamaan yang memperlihatkan setiap peubah sebagai fungsi linear dari konstanta

dan nilai beda kala (lag) peubah tersebut serta

beda kala peubah lain dalam sistem, atau dengan kata lain peubah penjelas dalam VAR meliputi nilai beda kala semua peubah respon dalam model.

Hubungan dinamis antara pergerakan peubah-peubah ekonomi merupakan topik yang menarik untuk dipelajari. Novita & Nachrowi (2005) menganalisis hubungan dinamis antara Indeks Harga Saham Gabungan (IHSG) dengan nilai tukar rupiah terhadap dollar Amerika dengan

menggunakan VAR. Pendekatan VAR juga

digunakan oleh Natassyari (2006) dalam menganalisis hubungan antara pasar modal dengan nilai tukar, cadangan devisa, dan ekspor bersih. Kristiawardani (2002) menerapkan model VAR dalam menyusun model ekonomi kecil Indonesia. Sedangkan penelitian ini memodelkan dan meramalkan suku bunga SBI, IHSG, dan suku bunga

internasional secara simultan dengan menggunakan model VAR.

Tujuan

Tujuan penelitian ini adalah:

1. Memodelkan dan meramalkan suku bunga SBI, IHSG, dan suku bunga internasional dengan menggunakan model VAR dan ARIMA.

2. Menganalisis efek (impact) dinamis dari

keberadaan faktor acak dalam model VAR.

3. Melakukan perbandingan hasil peramalan antara model VAR dan ARIMA.

TINJAUAN PUSTAKA

Model ARIMA

Model Autoregressive Integrated Moving

Average (ARIMA) merupakan campuran

antara model regresi diri(Autoregressive, AR)

berordo p dengan model rataan bergerak (Moving Average, MA) berordo q yang mengalami pembedaan sebanyak d kali. Persamaan umum model ARIMA (p, d, q) adalah sebagai berikut (Wei, 1990):

t q t

d

p(B)(1−B) y =µ+θ (B)ε

φ ...(1)

dimana µ merupakan konstanta,

) B ... B -(1

(B) 1 p p

p = φ − −φ

φ merupakan

polinomial karakteristik AR dan

) B θ ... B θ θ q q 1

q

(B)

=

(1

-

− − merupakanpolinomial karakteristik MA.

Kestasioneran Data

Ide dasar kestasioneran adalah bahwa proses tersebut mengikuti kaidah kemungkinan yang tidak berubah karena waktu atau proses berada pada keseimbangan secara statistik (Cryer, 1986).

tidak. Jika plot ACF dari data membentuk

pola cuts off (memotong garis) atau tails off

(turun secara eksponensial menuju nol) dengan cepat, maka data tersebut diperkirakan stasioner. Sedangkan jika plot ACF

membentuk pola tails off secara lambat, maka

data deret waktu tersebut diperkirakan tidak stasioner (Bowerman & O’Connell, 1993).

Uji Augmented Dickey Fuller

Kestasioneran data dapat diuji dengan uji

AugmentedDickey Fuller melalui model pembedaan sebagai berikut (Eviews, 2002):

t p

1

i i t i

1 t

t µ βy ∆y ε

∆y = + +∑δ +

= −

− …...…(2)

dimana µ adalah konstanta dan

1

-β=φ ,φadalah parameter AR(1).

Hipotesis yang diuji adalah:

H0 : β=0 (data bersifat tidak stasioner)

H1 : β<0 (data bersifat stasioner)

Nilai β diduga melalui metode kuadrat

terkecil dan pengujian dilakukan dengan uji t. Statistik uji-nya yaitu:

βˆ hit σ

βˆ

t = ...(3)

dengan βˆ = nilai dugaan β

βˆ

σ

= simpangan baku dari βˆ

Jika nilai thit < nilai kritis MacKinnon (α), maka keputusan yang diambil adalah menolak

H0 yang berarti data bersifat stasioner.

(Eviews, 2002).

Korelasi Diri (Autocorrelation) dan Korelasi Diri Parsial (Partial Autocorrelation)

Fungsi korelasi diri (Autocorrelation

Function, ACF) dan fungsi korelasi diri

parsial (Partial Autocorrelation Function,

PACF) merupakan alat yang digunakan untuk menentukan spesifikasi atau identifikasi model. Tahap identifikasi didasarkan pada

fungsi korelasi diri contoh (r ) dan fungsi h

korelasi diri parsial contoh (φhh) yang

diperoleh dari data yang ada. Fungsi korelasi

diri contoh (r ) diperoleh melalui persamaan h

sebagai berikut (Cryer, 1986):

∑ − ∑ − − = = − = + T 1 t 2 t h T 1

t t t h

h ) y (y ) y )(y y (y r ...(4) dimana h

r = nilai korelasi diri pada beda kala ke-h

t

y = nilai pengamatan pada waktu ke-t

T = banyaknya pengamatan deret waktu

h = beda kala yang diamati

t = 1, 2, 3, ..., T.

Sedangkan fungsi korelasi diri parsial contoh

(φ hh) diperoleh melalui persamaan sebagai

berikut: ∑φ − ∑φ − = φ − = − − = − − 1 h 1 j h 1,j j

1 h

1

j h 1,j h j h hh r 1 r r ...(5)

dimana φhj =φh−1,j−φhhφh−1,h−j untuk

j=1,2,...,h-1.

Identifikasi Model ARIMA

Proses identifikasi model didasarkan pada plot ACF dan PACF yang sangat berguna dalam memprediksi ordo p dan q dalam model. Ciri model AR(p) adalah adanya

perilaku cuts off (memotong garis) pada plot

PACF setelah beda kala ke-p dan perilaku

tails off (turun secara eksponensial menuju nol) pada plot ACF. Sedangkan ciri model

MA(q) adalah adanya perilaku cuts off pada

plot ACF setelah beda kala ke-q dan perilaku

tails off pada plot PACF. Jika pada kedua plot

ACF dan PACF menunjukkan perilaku tails

off, hal ini menunjukkan ciri model

ARMA(p,q) (Bowerman & O’Connell, 1993).

Pendugaan Parameter Model ARIMA

Setelah identifikasi model, tahapan berikutnya adalah pendugaan parameter. Terdapat beberapa metode pendugaan parameter, antara lain: metode kuadrat

terkecil, metode momen, metode maximum

likelihood dan sebagainya.

Nilai dugaan parameter diuji dengan statistik uji-t untuk mengetahui signifikan atau tidaknya pengaruh parameter tersebut terhadap model (Bowerman & O’Connell, 1993). Nilai dugaan parameter signifikan apabila nilai peluang statistik t (nilai-p) lebih kecil dari taraf nyata α.

Uji Diagnostik Model ARIMA

berikut:

H0 : r1 = r2 = ... = rh = 0 (tidak ada

autokorelasi dalam sisaan sampai beda kala ke-h)

H1 : ∃ri ≠ 0 (ada autokorelasi dalam sisaan

sampai beda kala ke-h)

Jika H0 ditolak maka model tidak layak.

Statistik uji yang digunakan adalah statistik Q (Cryer, 1986): ∑ − + = = h 1 h 2 h h T rˆ 2) T(T Q ...(6)

dimana T = banyaknya sisaan

h

rˆ = autokorelasi antar sisaan

h = beda kala

Statistik Q mengikuti sebaran Chi-Square

dengan derajat bebas h-p-q, dimana p adalah

ordo Auto Regressive (AR) dan q adalah ordo

Moving Average (MA).

Model Vector Autoregressive

Model Vector Autoregressive (VAR)

merupakan suatu sistem persamaan dinamis dimana pendugaan suatu peubah pada periode tertentu tergantung pada pergerakan peubah tersebut dan peubah-peubah lain yang terlibat dalam sistem pada periode-periode sebelumnya (Enders, 1995).

Untuk suatu sistem sederhana dengan 2 peubah, model simultan yang dibentuk (Enders, 1995) adalah sebagai berikut:

t y 1 t 12 1 t 11 t 12 10

t b b z γ y γ z ε

y = − + − + − + ….(7)

t z 1 t 22 1 t 21 t 21 20

t b b y γ y γ z ε

z = − + − + − + …(8)

dengan asumsi: (a) y dan t z stasioner; (b) t

t y

ε dan

t z

ε adalah galat dengan simpangan

baku σy dan σz; dan (c)

t y

ε dan

t z

ε tidak

berkorelasi.

Persamaan (7) dan (8) memiliki struktur

timbal balik (feedback) karena y dan t z t

saling memberikan pengaruh satu sama lain. Persamaan ini merupakan persamaan VAR struktural. Dengan menggunakan aljabar matriks, persamaan (7) dan (8) dapat dituliskan sebagai berikut:

atau t 1 t 1 0

t Γ Γ

Bx = + x− +ε ...(9)

Perkalian (9) dengan B−1 akan diperoleh

model VAR dalam bentuk standar:

t 1 t 1 0

t A Ax e

x = + − + ...(10)

dimana A0=B−1Γ0

1 1

1 B Γ

A = −

1 t

t B ε

e = −

Secara umum model VAR dengan ordo-p (VAR(p)) sebagai berikut (Enders, 1995):

..(11) A

... A

A

A0 1 t1 2 t 2 p t p t

t x x x e

x = + − + − + + − +

t = 1, ..., T

dimana xt adalah vektor peubah endogen

berukuran nx1, A adalah vektor intersep 0

berukuran nx1, A adalah matriks parameter i

berukuran nxn untuk setiap i=1, 2, ..., p dan

t

e adalah vektor sisaan yang berukuran nx1.

Karena peubah-peubah endogen dalam persamaan (11) hanya terdiri dari beda kala semua peubah eksogen, kesimultanan bukan

suatu persoalan dan pendugaan Ordinary

Least Square (OLS) atau metode kuadrat terkecil menghasilkan dugaan yang konsisten. Pendugaan metode kuadrat terkecil menjadi efisien karena seluruh persamaan memiliki regresor yang identik (Eviews, 2002).

Peubah dalam vektor xt, misalkan

peubah yk,t(k=1,2,...,n), memiliki persamaan

parsial sebagai berikut:

t k,

y =

dimana akj(i) adalah unsur baris ke-k dan

kolom ke-j dari matriks Ai, yang dapat

diartikan sebagai koefisien parameter peubah ke-j (j=1, 2, ..., n) pada persamaan parsial peubah ke-k (k=1, 2, ..., n) untuk beda kala ke-i (i=1, 2, ..., p).

Hipotesis yang diuji dalam persamaan model VAR:

H0 : akj(i)=0

H1 : akj(i)≠0

Nilai akj(i) diduga melalui metode kuadrat

terkecil dan pengujiannya dilakukan dengan uji t. Statistik uji-nya yaitu:

(i) aˆ kj hit kj σ (i) aˆ

t = ...(13)

Jika nilai |thit | > t(db=T−s,α/2), dimana T

adalah banyaknya pengamatan dan s adalah banyaknya parameter yang diduga dalam satu persamaan yaitu sebanyak 1+np, maka

keputusan yang diambil adalah menolak H0.

Penentuan Ordo VAR

Penentuan ordo atau panjang beda kala yang optimal merupakan tahapan yang penting dalam pemodelan VAR (Novita & Nachrowi, 2005). Menurut Enders (1995), kriteria uji alternatif untuk menentukan panjang beda kala yang sesuai adalah dengan

menggunakan statistik AIC (Akaike

Information Criterion) atau SBC (Schwartz Bayesian Criterion).

2N |

Σ

| Tlog

AIC= + ...(14)

Nlog(T) |

Σ

| Tlog

SBC= + ...(15)

dimana

T = banyaknya pengamatan yang

digunakan

|

Σ

| = determinan matriks ragam peragam

dari sisaan

N = banyaknya parameter yang diduga

dalam seluruh persamaan

Jika setiap persamaan dalam n peubah VAR mempunyai p beda kala dan sebuah intersep,

maka N =n2p+n.

Model yang baik adalah model yang

mampu memberikan tingkat residual (error)

yang paling kecil. Model dengan nilai AIC atau SBC terkecil dipilih sebagai model terbaik dengan beda kala yang cukup efisien.

Uji Kointegrasi

Konsep kointegrasi diperkenalkan oleh Engle dan Granger (Enders, 1995). Untuk mengembangkan idenya lebih lanjut, Granger mendefinisikan konsep derajat integrasi dari sebuah peubah atau suatu deret waktu. Jika suatu deret waktu bisa dibuat mendekati bentuk pola deret waktu yang stasioner setelah mengalami pembedaan sebanyak d kali, maka deret waktu tersebut dikatakan terintegrasi dengan derajat d, atau I(d).

Peubah-peubah yang tidak stasioner yang terintegrasi pada tingkat yang sama dapat membentuk kombinasi linear yang bersifat

stasioner (SAS Institute, 2002).

Engle dan Granger (1987) mendefinisikan kointegrasi sebagai berikut: komponen dari

vektor xt dikatakan terkointegrasi pada ordo

d, b, dinyatakan dengan xt ~ CI(d, b), jika

(i) seluruh komponen dari xt terintegrasi

pada ordo d

(ii) terdapat vektor β=( β1, β2, ..., βn) sehingga

kombinasi linier βxt terintegrasi pada

ordo (d-b) dimana b > 0.

Vektor β dinamakan vektor kointegrasi.

Adapun metode yang digunakan untuk menguji adanya kointegrasi antara lain: Uji

Engle-Granger dan Uji Johansen.

Engle dan Granger (1987) melakukan pengujian hipotesis nol bahwa tidak ada kointegrasi antara gugus peubah yang terintegrasi pada derajat 1 atau I(1). Engle dan Granger melakukan pendugaan koefisien hubungan antar peubah menggunakan metode kuadrat terkecil, dan menerapkan uji

Augmented Dickey Fuller terhadap sisaan yang dihasilkan untuk melihat apakah deret tertentu merupakan proses yang stasioner atau tidak. Penolakan hipotesis nol tentang ketidakstasioneran dijadikan sebagai bukti terjadinya kointegrasi.

Uji Johansen memodelkan deret-deret yang ada dalam bentuk model VAR(p) kemudian mencari matriks yang dapat digunakan untuk menyusun kombinasi linear antar deret, dan memeriksa apakah ada kombinasi linear yang dapat membentuk deret baru yang mengikuti proses stasioner.

Model pada persamaan (11) dapat dituliskan sebagai: ∑ + + Π = − = − − 1 p 1

i i t i t

1 t

t Γ∆ ...(16)

∆x x x e

dimana ∑ − = Π = p 1 i i I,

A

=− ∑ + = p 1 i j i i A Γ

Adapun hipotesis yang diuji dalam uji

Johansen adalah: H0 : rank(Π) ≤ r

H1 : rank(Π) > r

Statistik uji yang digunakan adalah:

∑ − − = + = n 1 r i i

trace(r) T ln(1 λˆ )

λ ...(17)

dimana

i

λˆ = akar ciri ke-i matriks Π

T = banyaknya pengamatan yang digunakan

Jika nilai λtrace(r)> nilai kritis dalam Tabel

trace

λ dimana keputusan yang diambil adalah

menolak H0, maka uji dilanjutkan untuk rank

= r+1 hingga diperoleh λtrace(r)< nilai kritis

trace

λ dengan keputusan menerima H0, yang

artinya kointegrasi terjadi pada rank r.

Fungsi Respon Impuls

Bentuk model dinamik VAR yang semakin rumit akan menyebabkan sulitnya memberikan interpretasi terhadap setiap nilai koefisien. Kerumitan tersebut dapat diatasi

menggunakan fungsi respon impuls, pengaruh

dari adanya shock atau guncangan pada salah

satu peubah terhadap peubah lain yang ada dalam VAR dapat diketahui.

Misalkan untuk model pada persamaan (10) dengan panjang beda ordo p=1 dan

banyaknya peubah endogen n=2 (peubah y t

dan z ), melalui proses iterasi dapat t

dinyatakan dalam Vector Moving Average dan

diperoleh persamaan sebagai berikut (Enders, 1995):

∑ +

= ∞

=0 − i i t i

t µ φε

x ...(18)

dimana

( )

( )

( )

( )

= i φ i φ i φ i φ φ 22 21 12 11 i

Koefisien φi dapat digunakan untuk

membangkitkan pengaruh dari shock atau

guncangan peubah y dan t z (t

t y

ε dan

t z

ε )

terhadap deret y dan t z . Sebagai contoh, t

koefisien )φ12(0 adalah pengaruh langsung

satu unit perubahan

t z

ε terhadap y . Dengan t

cara yang sama, elemen φ11(1) dan φ12(1)

adalah respon dari perubahan unit εyt dan

t z

ε pada yt+1. Pada periode ke-n, efek

t z

ε

pada nilai yt+n adalah φ12(n). Kemudian,

setelah n periode, jumlah kumulatif pengaruh

t z

ε pada y adalaht ∑

= n 0 i 12 ) i ( φ .

Koefisien )φ11(i , )φ12(i , )φ21(i dan )

i (

φ22 disebut sebagai fungsi respon impuls

yang menginformasikan pengaruh perubahan guncangan suatu peubah terhadap peramalan peubah lain (Enders, 1995). Pengaruh tersebut dapat dilihat secara visual dengan menggunakan plot antara koefisien

) i (

φjk dengan i.

Dekomposisi Ragam

Dekomposisi ragam memisahkan keragaman pada peubah endogen menjadi komponen-komponen yang ada dalam sistem VAR. Dekomposisi ragam ini dapat memberikan informasi mengenai kontribusi

setiap sisaan (εi) dalam mempengaruhi

besarnya nilai-nilai peubah dalam VAR (Enders, 1995).

Misalkan ragam peramalan sisaan n

periode ke depan untuk y adalah t

=

(n)

σ2

y σ [φ (0) φ (1) ... φ (n 1)]

2 11 2 11 2 11 2

y + + + −

...(19) Dekomposisi ragam sisaan n periode ke depan terhadap proporsi masing-masing

guncangan dapat dilakukan. Proporsi σ2y(n)

terhadap masing-masing guncangan

t y

ε dan

t z ε adalah ) 20 ( ... ) n ( σ 1)] (n φ ... (1) φ (0) [φ σ 2 y 2 11 2 11 2 11 2

y + + + −

dan ) 21 ( ... ) n ( σ 1)] (n φ ... (1) φ (0) [φ σ 2 y 2 12 2 12 2 12 2

z + + + −

Uji Diagnostik Model VAR

Salah satu diagnostik terhadap sisaan yang dapat dilakukan adalah memeriksa adanya korelasi serial antar sisaan pada beberapa beda

kala (lag). Uji Portmanteau menghasilkan

statistik yang dapat digunakan untuk hal tersebut, yaitu Statistik Q seperti pada persamaan (6). Statistik Q untuk model VAR

mengikuti sebaran Chi-Square dengan derajat

bebas n2(h-p),

dimana n = banyaknya peubah dalam VAR p = ordo VAR

h = beda kala (Eviews, 2002). Sedangkan hipotesis yang diuji adalah:

H0 : tidak ada autokorelasi sisaan sampai beda

kala ke-h

H1 : terdapat autokorelasi sisaan sampai beda

kala ke-h

Jika nilai-p > α maka terima H0 atau tidak ada

komponen autokorelasi yang signifikan hingga beda kala ke-h.

Evaluasi Peramalan

Evaluasi ketepatan peramalan dihitung dengan menggunakan rataan persentase

kesalahan absolut (Mean Absolute Percentage

Error), disingkat MAPE dengan rumus:

...(22)

dengan y adalah data aktual pada waktu ke-t t

sedangkan yˆ adalah data hasil peramalan t

pada waktu ke-t. Nilai MAPE yang semakin kecil menunjukkan data hasil peramalan

mendekati nilai aktual (Makridakis et al,

1983). ∑ − = = n 1 i t t t yˆ yˆ y n 100 MAPE 1)] (n φ ... (1) φ (0) [φ σ 2 12 2 12 2 12 2

z + + + −

Ada kointegrasi Ya

Tidak

Tdk ada kointegrasi

DATA DAN METODE

Data

Data yang digunakan dalam penelitian ini merupakan data deret waktu suku bunga SBI, IHSG, dan suku bunga internasional periode Januari 1998 sampai dengan Mei 2006. Data ini terbagi menjadi 2 bagian yaitu data amatan (Januari 1998 sampai dengan Desember 2005) dan data validasi (Januari 2006 sampai dengan Mei 2006). Data diperoleh dari Statistik Keuangan Ekonomi Indonesia (SEKI) Bank Indonesia. Adapun peubah-peubah yang diamati dalam penelitian ini antara lain:

1. Suku bunga SBI = sbSBI

2. Indeks harga saham gabungan = IHSG

3. Suku bunga internasional = sbInt

Metode

Tahap-tahap yang dilakukan dalam penelitian ini adalah sebagai berikut:

a. Eksplorasi data terhadap masing-masing peubah.

b. Pemodelan dan peramalan dengan model ARIMA dengan langkah-langkah sebagai berikut:

1. Pemeriksaan kestasioneran data dengan melihat plot data asal, plot ACF dan PACF. Jika ditemukan perilaku tidak stasioner dalam ragam maka dilakukan transformasi dan jika ditemukan perilaku tidak stasioner dalam rataan maka dilakukan pembedaan (differencing). Secara formal,

dilakukan uji Augmented Dickey Fuller

untuk memeriksa kestasioneran data dalam rataan.

2. Identifikasi model melalui plot ACF dan PACF untuk menentukan ordo p dan q sehingga diperoleh kandidat model.

3. Pendugaan parameter tiap kandidat model melalui metode kuadrat terkecil.

4. Pemilihan model terbaik melalui

kriteria AIC.

5. Uji kelayakan model atau diagnostik terhadap sisaan.

6. Peramalan.

c. Pemodelan dan peramalan dengan model VAR.

Bagan 1 menggambarkan alur penyusunan model VAR. Adapun langkah-langkah penyusunan model VAR sebagai berikut:

1. Pemeriksaan kestasioneran data dalam ragam dan rataan.

Ya Tidak

Bagan 1 Alur penyusunan model VAR

2. Pemilihan ordo model.

3. Apabila data stasioner dalam rataan tanpa harus dilakukan pembedaan, maka dapat langsung menggunakan model VAR. Namun jika data tidak stasioner dalam rataan maka dilakukan uji Johansen dan Engle Granger untuk memeriksa apakah ada kointegrasi pada peubah-peubah tersebut. Pada uji

Johansen, jika rank kointegrasi sama dengan nol maka model yang digunakan adalah VAR dengan

pembedaan (VAR Differencing /

VARD) sampai ordo d. Jika rank

Uji kestasioneran rataan

Transformasi logaritma Apakah data stasioner dalam ragam ?

Pemilihan Ordo

Interpretasi model Uji kointegrasi (dilakukan jika data tidak stasioner)

r=0 r>0

VARD VECM

VAR

Respon impuls

Peramalan

Uji kelayakan model: Portmanteau

Stasioner Pembedaan

kointegrasi lebih besar dari nol maka model yang digunakan adalah VECM (Enders, 1995).

4. Analisis model VAR, VARD atau VECM.

5. Interpretasi terhadap model. 6. Uji kelayakan model.

7. Pengkajian fungsi respon impuls dan dekomposisi ragam

8. Peramalan.

d. Evaluasi peramalan dengan MAPE dan membandingkan hasil peramalan antara model ARIMA dengan model VAR.

Analisis data dilakukan dengan

menggunakan Software Eviews Versi 4.1 dan

Microsoft Office Excel 2003.

HASIL DAN PEMBAHASAN

Eksplorasi Data

Eksplorasi data dari masing-masing peubah dilakukan untuk melihat pola data secara umum. Gambar 1 menunjukkan pola deret waktu peubah suku bunga SBI. Terjadi peningkatan suku bunga SBI secara drastis pada permulaan tahun 1998. Hal tersebut dikarenakan terjadinya krisis moneter yang melanda Indonesia. Pada saat krisis moneter, Bank Indonesia menetapkan tingkat suku bunga SBI hingga mencapai 70% yang terjadi pada bulan Agustus 1998. Namun demikian, tidak lama kemudian suku bunga SBI berangsur turun pada akhir tahun 1998. Tingkat suku bunga SBI cenderung turun dan relatif stabil dibawah 18% mulai pertengahan tahun 1999.

Gambar 1 Plot suku bunga SBI.

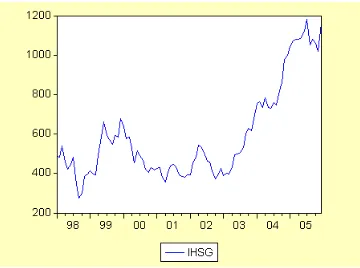

Pada tahun 1998 IHSG mengalami penurunan yang cukup tajam yaitu pada bulan September 1998. Hal ini berkaitan dengan

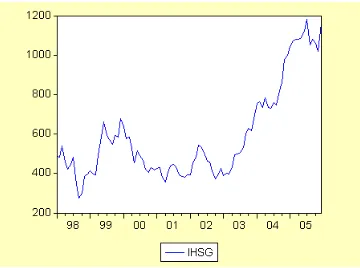

terjadinya krisis moneter dan penetapan suku bunga yang sangat tinggi sehingga menyebabkan turunnya harga saham. Namun seiring dengan pemulihan ekonomi, IHSG terus meningkat. Hal ini ditunjukkan dengan plot deret waktu IHSG yang cenderung meningkat pada Gambar 2.

Gambar 2 Plot IHSG.

Peubah suku bunga internasional cenderung stabil dari bulan ke bulan sampai Januari 2001. Namun setelah itu terjadi penurunan suku bunga internasional hingga penghujung tahun 2001. Pada tahun 2002 sampai dengan 2004 suku bunga internasional cenderung stabil yaitu sekitar 4%. Kenaikan tingkat suku bunga internasional terjadi pada awal tahun 2005 hingga akhir tahun 2005. Plot deret waktu suku bunga internasional dapat dilihat pada Gambar 3.

Gambar 3 Plot suku bunga internasional.

Model ARIMA

Suku Bunga SBI

dilakukan transformasi logaritma. Plot ACF dan PACF pada Lampiran 1 menunjukkan ACF turun secara lambat menuju nol sedangkan PACF nyata pada tiga beda kala pertama. Berdasarkan keadaan tersebut dapat disimpulkan bahwa data tersebut tidak stasioner dalam rataan sehingga dibutuhkan pembedaan agar diperoleh deret yang stasioner. Setelah dilakukan pembedaan satu kali terlihat bahwa data sudah stasioner dimana plot ACF tidak lagi turun secara lambat menuju nol (Lampiran 2).

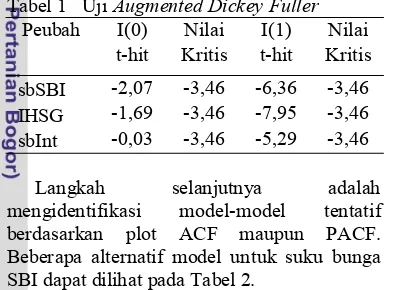

Pemeriksaan kestasioneran data deret waktu secara formal dilakukan dengan

menggunakan uji Augmented Dickey Fuller

(ADF). Hasilnya dapat dilihat pada Tabel 1. Terlihat bahwa peubah suku bunga SBI tidak stasioner saat I(0) (data sebelum pembedaan)

karena nilai t-hitung > nilai kritis MacKinnon

pada α=5% yang menyatakan bahwa data

tidak stasioner. Sedangkan saat I(1) nilai

t-hitung < nilai kritis MacKinnon, yang berarti

bahwa data telah stasioner.

Tabel 1 Uji Augmented Dickey Fuller

Peubah I(0) Nilai I(1) Nilai

t-hit Kritis t-hit Kritis

sbSBI -2,07 -3,46 -6,36 -3,46

IHSG -1,69 -3,46 -7,95 -3,46

sbInt -0,03 -3,46 -5,29 -3,46

Langkah selanjutnya adalah mengidentifikasi model-model tentatif berdasarkan plot ACF maupun PACF. Beberapa alternatif model untuk suku bunga SBI dapat dilihat pada Tabel 2.

Tabel 2 Alternatif model ARIMA untuk suku bunga SBI Model No. ARIMA Koefisien Nilai-p AIC Konstanta 0,733 1. (1,1,0) AR(1) 0,000 -3,28 Konstanta 0,775 MA(1) 0,020 2. (0,1,2) MA(2) 0,000 -3,37 Konstanta 0,397 AR(1) 0,000 MA(1) 0,000 3. (1,1,2) MA(2) 0,000 -3,77

Berdasarkan Tabel 2, ketiga model tersebut signifikan dalam parameter pada

α=5% karena memiliki nilai peluang statistik t

(nilai-p) < α=5%. Namun dari ketiga model

tersebut, model yang terbaik adalah ARIMA (1,1,0) karena tidak terdapat autokorelasi sisaan pada model tersebut (Lampiran 3). Model yang lain tidak layak karena berdasarkan pengujian statistik Q terhadap sisaan (Lampiran 4 dan 5) dengan penetapan

α sebesar 5%, terdapat autokorelasi dalam

sisaan model-model tersebut (nilai-p < α=5%).

IHSG

Plot IHSG pada Gambar 2 menunjukkan pola data yang tidak stasioner dalam ragam maupun rataan. Agar data stasioner dalam ragam maka dilakukan transformasi logaritma.

Plot ACF data IHSG (Lampiran 6) terlihat

turun lambat menuju nol sehingga data tidak stasioner dalam rataan. Untuk itu dilakukan pembedaan 1 kali agar data menjadi stasioner. Plot ACF setelah pembedaan 1 kali menunjukkan ACF tidak lagi turun lambat menuju nol (Lampiran 7). Ini menunjukkan bahwa data sudah stasioner. Melalui uji ADF pada Tabel 1 diperoleh hasil bahwa data IHSG stasioner setelah dilakukan pembedaan 1 kali

dimana nilai t-hitung < nilai kritis MacKinnon

pada α=5%.

Alternatif model untuk IHSG dapat dilihat

padaTabel 3. Berdasarkan Tabel 3 diperoleh

model yang terbaik yaitu model ARIMA (2,1,0). Model yang lain tidak dipilih karena model-model tersebut memiliki koefisien

parameter yang tidak signifikan pada α=5%

(nilai-p < α=5%).

Tabel 3 Alternatif model ARIMA untuk

IHSG Model No. ARIMA Koefisien Nilai-p AIC Konstanta 0,381 AR(1) 0,031 1. (2,1,0) AR(2) 0,043 -3,63 Konstanta 0,363 MA(1) 0,061 2. (0,1,2) MA(2) 0,277 -5,86 Konstanta 0,301 AR(1) 0,230 AR(2) 0,000 MA(1) 0,003 3. (2,1,2) MA(2) 0,000 -5,92

Pada pengujian statistik Q untuk model ARIMA (2,1,0) (Lampiran 8) diperoleh hasil

seluruh nilai-p > α=5% yang artinya tidak

Suku Bunga Internasional

Plot deret waktu data aktual suku bunga internasional pada Gambar 3 menunjukkan pola data yang tidak stasioner dalam ragam maupun rataan. Sehingga data suku bunga internasional juga ditransformasi dengan transformasi logaritma. Pada Lampiran 9 terlihat bahwa plot ACF data awal turun lambat menuju nol sehingga data tidak stasioner dalam rataan. Untuk itu dilakukan pembedaan 1 kali agar data menjadi stasioner. Setelah pembedaan 1 kali, ACF tidak lagi turun lambat menuju nol (Lampiran 10). Hal tersebut didukung oleh hasil uji ADF pada Tabel 1 yaitu data suku bunga internasional stasioner setelah dilakukan pembedaan 1 kali

dimana nilai t-hitung < nilai kritis MacKinnon

pada α=5%.

Beberapa alternatif model untuk suku bunga internasional seperti terlihat pada Tabel 4. Berdasarkan Tabel 4, kedua model menunjukkan nilai koefisien parameter yang

signifikan pada α=5%.

Tabel 4 Alternatif model ARIMA untuk suku bunga internasional

Model No.

ARIMA

Koefisien Nilai-p

AIC

Konstanta 0,857 1. (1,1,0)

AR(1) 0,000 -5,94

Konstanta 0,985 AR(1) 0,000 2. (1,1,1)

MA(1) 0,001 -5,97

Pada pengujian statistik Q untuk kedua model tersebut (Lampiran 11 dan 12), seluruh

nilai-p > α=5% yang berarti tidak terdapat

autokorelasi pada sisaan. Dengan kata lain, kedua model tersebut layak. Namun, untuk model terbaik dipilih model ARIMA (1,1,1) karena nilai AIC-nya lebih kecil dari nilai AIC model ARIMA (1,1,0).

Model VAR

Penentuan Panjang Beda Kala atau Ordo VAR

Berdasarkan nilai AIC dan SBC pada saat p=2 diperoleh nilai AIC dan SBC terkecil sehingga model VAR yang digunakan adalah model VAR ordo ke-2 atau VAR dengan beda kala 2. Hasil perhitungan AIC dan SBC selengkapnya dapat dilihat pada Tabel 5.

Tabel 5 Hasil perhitungan AIC dan SBC Lag AIC SBC

0 -3,5930 -3,5061

1 -13,8591 -13,5118

2 -14,1373* -13,5296*

3 -13,9957 -13,1275

4 -13,8512 -12,7226

5 -13,7770 -12,3880

6 -13,7592 -12,1097

7 -13,7503 -11,8404

8 -13,8296 -11,6592

9 -13,8448 -11,4140

10 -13,9421 -11,2509 11 -13,8947 -10,9430 12 -13,8120 -10,5998

* mengindikasikan ordo / beda kala yang dipilih oleh kriteria informasi AIC dan SBC

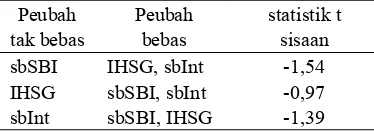

Uji Kointegrasi

Karena data tidak stasioner dalam rataan dan harus dilakukan pembedaan 1 kali terhadap data maka perlu dilakukan uji kointegrasi. Hasil uji ADF sisaan kombinasi linier peubah suku bunga SBI, IHSG, dan suku bunga internasional dapat dilihat pada Tabel 6. Kombinasi linier diperoleh melalui pendugaan metode kuadrat terkecil. Dari uji ADF tersebut diperoleh statistik uji t > nilai

kritis MacKinnon pada α=5% sebesar -2,89,

sehingga sisaan tidak stasioner. Berdasarkan kondisi tersebut maka tidak terdapat kointegrasi antara deret suku bunga SBI, IHSG, dan suku bunga internasional.

Tabel 6 Hasil uji ADF sisaan dari kombinasi linier peubah suku bunga SBI, IHSG, dan suku bunga internasional

Peubah Peubah statistik t

tak bebas bebas sisaan

sbSBI IHSG, sbInt -1,54

IHSG sbSBI, sbInt -0,97

sbInt sbSBI, IHSG -1,39

Hasil uji Johansen pada Tabel 7

memberikan kesimpulan yang sama dengan

hasil metode Engle Granger pada Tabel 6.

Hasil uji tersebut menunjukkan bahwa H0

diterima pada saat r=0, dimana nilai λtrace(r)<

nilai kritis λtrace

.

Sehingga dapat disimpulkanTabel 7 Uji Johansen untuk kointegrasi

H0 H1

rank = r rank > r λtrace(r)

Nilai Kritis

trace

λ

0 0 31,48 42,44

1 1 6,97 25,32

2 2 2,92 12,25

Pendugaan Model

Dari hasil uji kointegrasi disimpulkan tidak terdapat kointegrasi antara suku bunga SBI, IHSG, dan suku bunga internasional

pada α=0.05. Oleh karena itu, model yang

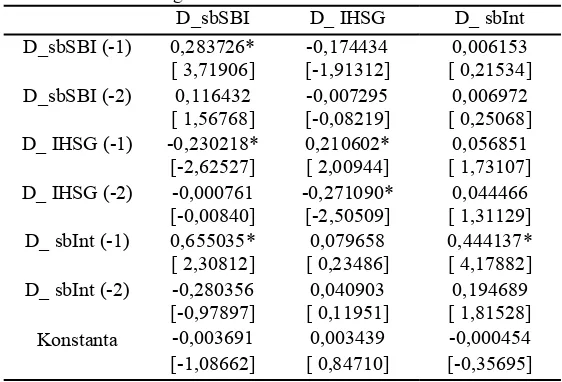

digunakan adalah model VAR dengan pembedaan (VARD) sampai ordo d. Karena ketiga peubah ekonomi tersebut stasioner setelah dilakukan pembedaan 1 kali terhadap data, maka model yang digunakan untuk menjelaskan hubungan ketiga peubah tersebut adalah model VAR pembedaan 1 kali.

Hasil pendugaan model tersebut dapat dilihat pada Tabel 8. Untuk peubah endogen d_sbSBI, peubah yang signifikan adalah d_sbSBI, d_IHSG, dan d_sbInt satu bulan sebelumnya. Ini menunjukkan bahwa selisih nilai antar waktu suku bunga SBI dipengaruhi oleh selisih nilai antar waktu suku bunga SBI, IHSG, dan suku bunga internasional satu bulan sebelumnya. Secara umum, hubungan antara d_sbSBI dengan d_IHSG adalah negatif, karena nilai koefisiennya yang negatif. Artinya jika selisih nilai antar waktu IHSG meningkat maka selisih nilai antar waktu suku bunga SBI cenderung turun. Selisih nilai antar waktu IHSG dua bulan sebelumnya memberikan pengaruh yang signifikan terhadap selisih nilai antar waktu IHSG. Sedangkan untuk peubah d_sbInt,

peubah yang berpengaruh hanyalah d_sbInt satu bulan sebelumnya. Artinya selisih nilai antar waktu suku bunga internasional dipengaruhi oleh selisih antar waktu suku bunga internasional satu bulan sebelumnya.

Hasil pendugaan yang diperoleh cenderung tidak konsisten dengan teori ekonomi yang ada. Dari hasil pendugaan diperoleh bahwa peubah d_IHSG mempengaruhi d_sbSBI, bukan sebaliknya. Ketika tingkat suku bunga tinggi, investor akan cenderung memilih penempatan dananya tidak pada saham. Dengan demikian, tingkat suku bunga yang tinggi akan diikuti dengan penurunan harga saham. Sunariyah (2004) menjelaskan bahwa meningkatnya tingkat bunga akan meningkatkan harga kapital sehingga memperbesar biaya perusahaan dan terjadi perpindahan investasi dari saham ke

deposito atau fixed investasi lainnya. Apabila

faktor-faktor lain dianggap tetap (cateris

paribus) profitabilitas perusahaan akan menurun sehingga disimpulkan tingkat bunga

yang tinggi adalah signal negatif bagi harga

saham.

Hasil pendugaan d_sbSBI menunjukkan bahwa d_sbSBI dipengaruhi oleh d_sbInt. Hasil ini mendukung pernyataan Rowter (2006) yaitu salah satu faktor yang harus dipertimbangkan BI dalam menurunkan atau menaikkan suku bunga adalah perkembangan suku bunga internasional.

Diagnostik Model

Pemeriksaan terhadap sisaan dilakukan

dengan menggunakan uji Portmanteau

Tabel 8 Hasil Pendugaan Model VARD

D_sbSBI D_ IHSG D_ sbInt

D_sbSBI (-1) 0,283726* -0,174434 0,006153

[ 3,71906] [-1,91312] [ 0,21534]

D_sbSBI (-2) 0,116432 -0,007295 0,006972

[ 1,56768] [-0,08219] [ 0,25068]

D_ IHSG (-1) -0,230218* 0,210602* 0,056851

[-2,62527] [ 2,00944] [ 1,73107]

D_ IHSG (-2) -0,000761 -0,271090* 0,044466

[-0,00840] [-2,50509] [ 1,31129]

D_ sbInt (-1) 0,655035* 0,079658 0,444137*

[ 2,30812] [ 0,23486] [ 4,17882]

D_ sbInt (-2) -0,280356 0,040903 0,194689

[-0,97897] [ 0,11951] [ 1,81528]

Konstanta -0,003691 0,003439 -0,000454

[-1,08662] [ 0,84710] [-0,35695]

(Lampiran 13). Uji sisaan tersebut menunjukkan bahwa sampai lag ke-12 tidak ada komponen autokorelasi yang signifikan

pada α=5% (nilai-p > α=5%). Sehingga dapat

disimpulkan bahwa model tersebut layak.

Fungsi Respon Impuls

Fungsi respon impuls dari seluruh peubah suku bunga SBI, IHSG, dan suku bunga internasional selama 10 periode dapat dilihat

pada Lampiran 14, 15 dan 16. Misalkan shock

atau guncangan suku bunga SBI pada periode

ke-t dinotasikan dengan

ε

sbSBI(t), guncanganIHSG pada periode ke-t dengan

ε

IHSG(t), danguncangan suku bunga internasional pada periode ke-t dengan

ε

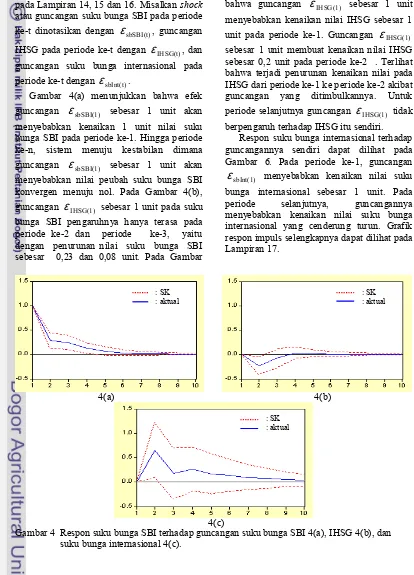

sbInt(t).Gambar 4(a) menunjukkan bahwa efek

guncangan

ε

sbSBI(1) sebesar 1 unit akanmenyebabkan kenaikan 1 unit nilai suku bunga SBI pada periode ke-1. Hingga periode ke-n, sistem menuju kestabilan dimana

guncangan

ε

sbSBI(1) sebesar 1 unit akanmenyebabkan nilai peubah suku bunga SBI konvergen menuju nol. Pada Gambar 4(b),

guncangan

ε

IHSG(1) sebesar 1 unit pada sukubunga SBI pengaruhnya hanya terasa pada periode ke-2 dan periode ke-3, yaitu dengan penurunan nilai suku bunga SBI sebesar 0,23 dan 0,08 unit. Pada Gambar

4(c), pengaruh guncangan

ε

sbInt(1) sebesar 1unit menyebabkan kenaikan nilai suku bunga SBI hingga mencapai 0,66 unit pada periode ke-2. Namun nilai kenaikannya cenderung turun mendekati nol untuk periode selanjutnya.

Gambar 5 memperlihatkan reaksi IHSG dalam 10 periode terhadap perubahan guncangan IHSG itu sendiri. Dapat dilihat

bahwa guncangan

ε

IHSG(1) sebesar 1 unitmenyebabkan kenaikan nilai IHSG sebesar 1

unit pada periode ke-1. Guncangan

ε

IHSG(1)sebesar 1 unit membuat kenaikan nilai IHSG sebesar 0,2 unit pada periode ke-2 . Terlihat bahwa terjadi penurunan kenaikan nilai pada IHSG dari periode ke-1 ke periode ke-2 akibat guncangan yang ditimbulkannya. Untuk

periode selanjutnya guncangan

ε

IHSG(1) tidakberpengaruh terhadap IHSG itu sendiri. Respon suku bunga internasional terhadap guncangannya sendiri dapat dilihat pada Gambar 6. Pada periode ke-1, guncangan

sbInt(1)

ε

menyebabkan kenaikan nilai sukubunga internasional sebesar 1 unit. Pada periode selanjutnya, guncangannya menyebabkan kenaikan nilai suku bunga internasional yang cenderung turun. Grafik respon impuls selengkapnya dapat dilihat pada Lampiran 17.

Gambar 4 Respon suku bunga SBI terhadap guncangan suku bunga SBI 4(a), IHSG 4(b), dan suku bunga internasional 4(c).

4(a) 4(b)

4(c) : SK

: aktual

: SK : aktual

Gambar 5 Respon IHSG terhadap guncangan Gambar 6 Respon suku bunga internasional IHSG. terhadap guncangan suku bunga

internasional.

Dekomposisi Ragam

Pada Lampiran 18 terlihat bahwa terhadap peramalan suku bunga SBI, yang dominan adalah suku bunga SBI itu sendiri dimana kontribusinya sekitar 86% hingga 10 periode ke depan. Peramalan suku bunga SBI 10 tahun ke depan sedikit memperoleh kontribusi dari IHSG dan suku bunga internasional.

Untuk peramalan IHSG, kontribusi yang dominan berasal dari IHSG sendiri dimana kontribusinya mencapai 94% hingga 10 periode ke depan. Suku bunga SBI memberikan kontribusi sekitar 6% terhadap peramalan IHSG 10 periode ke depan (Lampiran 19).

Begitu pula halnya dengan suku bunga internasional dimana peramalannya selama 10 periode ke depan didominasi oleh peubahnya sendiri. Peramalan suku bunga internasional hanya mendapatkan sedikit kontribusi dari suku bunga SBI dan IHSG (Lampiran 20). Grafik dekomposisi ragam untuk seluruh peubah dapat dilihat pada Lampiran 21.

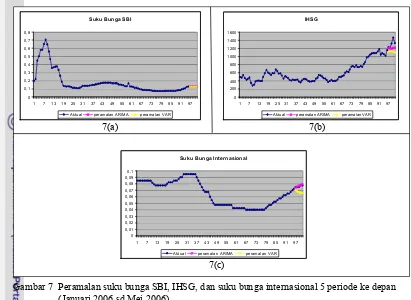

Hasil Peramalan Model ARIMA dan VAR

Hasil peramalan suku bunga SBI, IHSG, dan suku bunga internasional dengan menggunakan model ARIMA dan VAR dapat dilihat pada Tabel 9 dan Gambar 7. Hasil peramalan model ARIMA menunjukkan bahwa suku bunga SBI dan IHSG relatif stabil dari Januari 2006 sampai dengan Mei 2006. Sedangkan peramalan suku bunga internasional menunjukkan terjadinya kenaikan suku bunga internasional periode Januari 2006 hingga Mei 2006. Evaluasi peramalan untuk peubah suku bunga SBI dan suku bunga internasional menghasilkan nilai MAPE yang relatif kecil yaitu sebesar 1,18 dan 1,85. Ini menunjukkan bahwa model ARIMA tersebut efektif digunakan untuk peramalan suku bunga SBI dan suku bunga internasional. Sedangkan evaluasi peramalan

untuk peubah IHSG menghasilkan nilai MAPE yang relatif lebih besar yaitu sebesar 7,16.

Hasil peramalan model VAR menunjukkan bahwa suku bunga SBI dan IHSG relatif stabil dari Januari 2006 sampai dengan Mei 2006. Berbeda dengan suku bunga SBI dan IHSG, peramalan suku bunga internasional menunjukkan terjadinya penurunan suku bunga internasional periode Januari 2006 hingga Mei 2006. Evaluasi peramalan untuk peubah suku bunga SBI menghasilkan nilai MAPE yang relatif kecil yaitu sebesar 1,37. Ini menunjukkan bahwa model VAR tersebut efektif digunakan untuk peramalan suku bunga SBI. Sedangkan evaluasi peramalan untuk peubah IHSG dan suku bunga internasional menghasilkan nilai MAPE yang relatif lebih besar yaitu sebesar 14,29 dan 10,68. Nilai MAPE tersebut menunjukkan bahwa penyimpangan nilai ramalan terhadap nilai aktual relatif besar. Hal ini diperjelas melalui gambar 7(b) dan 7(c), dimana hasil peramalan IHSG dan suku bunga internasional dangan menggunakan model VAR menyimpang agak jauh terhadap nilai aktualnya.

Perbandingan hasil peramalan model ARIMA dengan model VAR dilakukan dengan membandingkan hasil MAPE setiap model untuk masing-masing peubah. Untuk suku bunga SBI, nilai MAPE hasil peramalan dengan model ARIMA adalah 1,18 sedangkan pada model VAR sebesar 1,37. Pada kasus ini, terlihat bahwa nilai MAPE antara kedua model tersebut relatif tidak jauh berbeda. Sedangkan nilai MAPE hasil peramalan model ARIMA dengan model VAR untuk peubah IHSG berbeda relatif besar. Nilai MAPE hasil peramalan model VAR adalah sebesar 14,29, lebih besar dibandingkan model ARIMA yaitu sebesar 7,16. Begitu pula dengan peubah suku bunga internasional,

: SK : aktual

Tabel 9 Hasil peramalan model ARIMA dan VAR 5 periode ke depan

Periode Suku Bunga SBI

Aktual Peramalan ARIMA Peramalan VAR

Jan-06 0,1275 0,129 0,1278

Feb-06 0,1274 0,1291 0,1285

Mar-06 0,1273 0,1287 0,1282

Apr-06 0,1274 0,128 0,1287

Mei-06 0,125 0,1273 0,1299

MAPE 1,18 1,37

Periode IHSG

Aktual Peramalan ARIMA Peramalan VAR

Jan-06 1229,7 1218,25 1113,63

Feb-06 1216,14 1206,66 1130,76

Mar-06 1322,97 1201,91 1133,73

Apr-06 1464,4 1213,16 1118,47

Mei-06 1330 1226,74 1103,2

MAPE 7,16 14,29

Periode Suku Bunga Internasional

Aktual Peramalan ARIMA Peramalan VAR

Jan-06 0,075 0,0743 0,07

Feb-06 0,075 0,0759 0,069

Mar-06 0,075 0,0773 0,067

Apr-06 0,0775 0,0785 0,067

Mei-06 0,0775 0,0796 0,066

MAPE 1,85 10,68

dimana nilai MAPE hasil peramalan model VAR sebesar 10,68 jauh lebih besar dibandingkan MAPE hasil peramalan model ARIMA yaitu sebesar 1,85. Secara ringkas, perbandingan hasil peramalan antara model ARIMA dan VAR untuk masing-masing peubah yang diamati dapat dilihat pada Tabel 10.

Tabel 10 Perbandingan hasil model yang terbaik untuk masing-masing peubah

Model

Peubah ARIMA VAR

sbSBI √ √

IHSG √ X

sbInt √ X

Memasukkan peubah suku bunga SBI dan suku bunga internasional dalam meramal pergerakan IHSG ternyata tidak meningkatkan ketepatan peramalan IHSG. Sebaliknya, melakukan peramalan IHSG tanpa

7(a) 7(b)

7(c)

Gambar 7 Peramalan suku bunga SBI, IHSG, dan suku bunga internasional 5 periode ke depan (Januari 2006 sd Mei 2006).

KESIMPULAN DAN SARAN

Kesimpulan

Analisis VAR digunakan untuk mengetahui hubungan dinamik antara peubah suku bunga SBI, IHSG, dan suku bunga internasional serta menjelaskan pengaruh dari satu peubah baik terhadap peubah itu sendiri maupun terhadap peubah lain. Model yang digunakan untuk menjelaskan hubungan antara peubah suku bunga SBI, IHSG, dan suku bunga internasional adalah model VAR pembedaan 1 kali.

Dengan menggunakan fungsi respon impuls, pengaruh dari adanya guncangan pada salah satu peubah terhadap peubah lain yang ada dalam VAR dapat diketahui. Informasi mengenai tingkat kepentingan atau kontribusi

setiap sisaan (εt) dalam mempengaruhi

besarnya nilai-nilai peubah dalam VAR dapat diperoleh dengan melakukan dekomposisi ragam.

Dengan menggunakan model VAR, dapat diperoleh peramalan jangka pendek dari peubah suku bunga SBI, IHSG, dan suku bunga internasional. Evaluasi peramalan untuk peubah suku bunga SBI menghasilkan nilai MAPE yang kecil yaitu sebesar 1,37. Ini

menunjukkan bahwa model VAR yang diperoleh efektif dalam meramalkan suku bunga SBI.

Untuk kasus peubah IHSG dan suku bunga internasional, peramalan secara individual (dengan menggunakan model ARIMA) lebih akurat dibandingkan dengan peramalan yang dilakukan secara bersamaan atau peramalan dengan melibatkan peubah lain (dengan menggunakan model VAR). Hal ini mungin dikarenakan peubah-peubah lain yang dimasukkan dalam peramalan IHSG maupun suku bunga internasional kurang tepat dalam meramal pergerakan IHSG maupun suku bunga internasional.

Saran

Hasil pemodelan VAR menunjukkan bahwa IHSG hanya dipengaruhi oleh beda

kala (lag) peubahnya sendiri. Hal ini mungkin

disebabkan terlalu lebarnya selang waktu yang digunakan dalam penelitian ini yaitu dalam selang waktu bulanan. Penulis menyarankan untuk mengkaji kembali hubungan antara suku bunga SBI, IHSG, dan suku bunga internasional dalam selang waktu yang lebih pendek misalnya dalam harian atau mingguan.

Tidak signifikannya pengaruh suku bunga SBI dan suku bunga internasional terhadap

Suku Bunga SBI

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8

1 7 13 19 25 31 37 43 49 55 61 67 73 79 85 91 97

Aktual peramalan ARIMA peramalan VAR

IHSG

0 200 400 600 800 1000 1200 1400 1600

1 7 13 19 25 31 37 43 49 55 61 67 73 79 85 91 97

Aktual peramalan ARIMA peramalan VAR

Suku Bunga Internasional

0 0,01 0,02 0,03 0,04 0,05 0,06 0,07 0,08 0,09 0,1

1 7 13 19 25 31 37 43 49 55 61 67 73 79 85 91 97

IHSG secara statistik mungkin disebabkan karena IHSG ditentukan oleh faktor-faktor lain yang lebih berperan seperti nilai tukar rupiah terhadap dollar Amerika dan tingkat inflasi. Untuk penelitian selanjutnya disarankan untuk menambah jumlah peubah yang mempengaruhi harga saham seperti nilai tukar rupiah terhadap dollar Amerika dan tingkat inflasi sehingga hasil yang didapat dapat lebih baik.

DAFTAR PUSTAKA

Bowerman BL, RT O'Connell. 1993.

Forecasting and Time Series: An Applied Approach. 3rd edition. Boston: Duxbury Press.

Cryer JD. 1986. Time Series Analysis. Boston:

Duxbury Press.

Enders W. 1995. Applied Econometric Time

Series. New York: Wiley and Sons, Inc.

Engle RF, CWJ Granger. 1987. Co-Integration and Error Correction: Representation, Estimation and Testing.

Econometrica 55: 251-276.

Eviews. 2002. Eviews User’s Guide 4.0. United States of America: Quantitative Micro Software, LLC.

Kristiawardani K. 2002. Model Ekonomi Indonesia dengan Metode VAR. Skripsi. Bogor: Fakultas Matematika dan IPA. Institut Pertanian Bogor.

Makridakis S, SC Wheelwright, VE McGee.

1983. Forecasting: Methods and

Applications. 2nd edition. New York: John Wiley & Sons.

Natassyari M. 2006. Analisis Hubungan antara Pasar Modal dengan Nilai Tukar, Cadangan Devisa, dan Ekspor Bersih. Skripsi. Bogor: Fakultas Ekonomi dan Manajemen . Institut Pertanian Bogor.

Novita M, ND Nachrowi. 2005. Dynamic Analysis of the Stock Price Index and the Exchange Rate Using Vector Autoregression (VAR): An Empirical Study of the Jakarta Stock Exchange,

2001-2004. Economics and Finance in

Indonesia. LPEM 53 (3): 263-278.

Rowter K. Tantangan Berat Turunkan Suku bunga dalam Investor. No. 148 Tahun VIII, 6 – 27 Juni 2006. Jakarta: PT Media Investor Indonesia.

Sartono B, dkk. 2006. Modul Kuliah

Pelatihan Time Series Analysis. Kerjasama BI, LPPM, dan Departemen Statistika Institut Pertanian Bogor.

SAS Institute Inc. 2002. SAS User’s Guide. Version 9. Cary, NC, USA: SAS Institute Inc.

Sunariyah. 2004. Pengantar Pengetahuan

Pasar Modal. Edisi keempat. Yogyakarta: UPP AMP YKPN.

Wei, WWS. 1990. Time Series Analysis:

Univariate and Multivariate Methods.

Lampiran 1 Plot ACF dan PACF data awal logaritma suku bunga SBI

Lampiran 3 Plot autokorelasi sisaan model suku bunga SBI untuk ARIMA (1,1,0)

Lampiran 5 Plot autokorelasi sisaan suku bunga SBI untuk model ARIMA (1,1,2)

Lampiran 7 Plot ACF dan PACF logaritma IHSG setelah 1 kali pembedaan

Lampiran 9 Plot ACF dan PACF data awal logaritma suku bunga internasional

Lampiran 11 Plot autokorelasi sisaan suku bunga internasional untuk model ARIMA (1,1,0)

Lampiran 13 Pemeriksaan kebebasan sisaan menggunakan Uji Portmanteau

VAR Residual Portmanteau Tests for Autocorrelations H0: no residual autocorrelations up to lag h

Date: 11/20/06 Time: 20:17 Sample: 1998:01 2005:12 Included observations: 93

Lags Q-Stat Prob, Adj Q-Stat Prob, df

1 2,857053 NA* 2,888108 NA* NA*

2 4,262833 NA* 4,324784 NA* NA*

3 7,270450 0,6090 7,432655 0,5922 9

4 14,10569 0,7222 14,57509 0,6909 18

5 20,09484 0,8268 20,90454 0,7907 27

6 34,37208 0,5461 36,16642 0,4609 36

7 43,79400 0,5230 46,35523 0,4162 45

8 57,66991 0,3412 61,53711 0,2244 54

9 68,02561 0,3102 73,00236 0,1823 63

10 75,59570 0,3631 81,48450 0,2081 72

11 82,03465 0,4470 88,78721 0,2594 81

12 87,49919 0,5550 95,06131 0,3373 90

*The test is valid only for lags larger than the VAR lag order. df is degrees of freedom for (approximate) chi-square distribution

Lampiran 14 Respon impuls suku bunga SBI

Periode sbSBI IHSG sbInt

1 1,000000 0,000000 0,000000

(0,00000) (0,00000) (0,00000)

2 0,283726 -0,230218 0,655035

(0,07629) (0,08769) (0,28380)

3 0,241120 -0,077325 0,178082

(0,07518) (0,09606) (0,25995)

4 0,122277 0,029650 0,269442

(0,05355) (0,05824) (0,22375)

5 0,061059 0,022109 0,166035

(0,04385) (0,03353) (0,20366)

6 0,030388 0,003889 0,134888

(0,02910) (0,02406) (0,16249)

7 0,016879 0,002834 0,096235

(0,01914) (0,01836) (0,12795)

8 0,009337 0,007103 0,071925

(0,01279) (0,01349) (0,09963)

9 0,004468 0,006933 0,052746

(0,00867) (0,01042) (0,07660)

10 0,001920 0,004696 0,038581

Lampiran 15 Respon impuls IHSG

Periode sbSBI IHSG sbInt

1 0,000000 1,000000 0,000000

(0,00000) (0,00000) (0,00000)

2 -0,174434 0,210602 0,079658

(0,09118) (0,10481) (0,33918)

3 -0,093033 -0,182051 -0,021203

(0,08322) (0,10723) (0,28449)

4 -0,016061 -0,071545 -0,011832

(0,04671) (0,06823) (0,20621)

5 -0,001802 0,036438 -0,006967

(0,01974) (0,04729) (0,10721)

6 -0,008341 0,026574 -0,002099

(0,00967) (0,02989) (0,07601)

7 -0,007539 -0,002789 -0,003640

(0,00780) (0,01478) (0,06450)

8 -0,002854 -0,006350 -0,003760

(0,00459) (0,01100) (0,05070)

9 -0,000608 -0,000294 -0,002755

(0,00276) (0,00620) (0,03577)

10 -0,000451 0,001478 -0,001837

(0,00150) (0,00507) (0,02518)

Lampiran 16 Respon impuls suku bunga internasional

Periode sbSBI IHSG sbInt

1 0,000000 0,000000 1,000000

(0,00000) (0,00000) (0,00000)

2 0,006153 0,056851 0,444137

(0,02857) (0,03284) (0,10628)

3 0,001534 0,080272 0,400505

(0,02772) (0,03607) (0,09522)

4 -0,007704 0,043654 0,272347

(0,02385) (0,02479) (0,09854)

5 -0,005740 0,022497 0,200217

(0,02262) (0,01779) (0,09932)

6 -0,003637 0,017724 0,143925

(0,01822) (0,01377) (0,09080)

7 -0,002675 0,015561 0,104461

(0,01430) (0,01146) (0,07985)

8 -0,002380 0,011429 0,075648

(0,01096) (0,00953) (0,06821)

9 -0,001900 0,007684 0,054673

(0,00833) (0,00779) (0,05710)

10 -0,001376 0,005431 0,039512

Lampiran 18 Dekomposisi ragam untuk suku bunga SBI

Periode S,E, sbSBI IHSG sbInt

1 0,032412 100,0000 0,000000 0,000000

2 0,035893 88,56631 6,657543 4,776150

3 0,036963 88,19182 6,971861 4,836320

4 0,037260 87,56562 6,924684 5,509695

5 0,037351 87,30536 6,928439 5,766197

6 0,037392 87,14686 6,913183 5,939962

7 0,037412 87,06520 6,906115 6,028686

8 0,037423 87,01624 6,905571 6,078194

9 0,037429 86,98827 6,907011 6,104720

10 0,037432 86,97361 6,907472 6,118918

Lampiran 19 Dekomposisi ragam untuk IHSG

Periode S,E, sbSBI IHSG sbInt

1 0,038737 2,922079 97,07792 0,000000

2 0,040211 5,913830 94,02989 0,056276

3 0,040844 5,920038 94,02155 0,058411

4 0,040935 5,893823 94,04683 0,059350

5 0,040960 5,891569 94,04874 0,059693

6 0,040975 5,898917 94,04140 0,059687

7 0,040975 5,901565 94,03864 0,059798

8 0,040976 5,901462 94,03862 0,059916

9 0,040976 5,901467 94,03855 0,059981

10 0,040976 5,901478 94,03851 0,060010

Lampiran 20 Dekomposisi ragam untuk suku bunga internasional

Periode S,E, sbSBI IHSG sbInt

1 0,012139 2,317574 0,355890 97,32654

2 0,013418 2,449605 2,188542 95,36185

3 0,014568 2,781597 5,481692 91,73671

4 0,015037 3,091087 6,099470 90,80944

5 0,015260 3,214851 6,141255 90,64389

6 0,015376 3,272851 6,187569 90,53958

7 0,015440 3,307124 6,248849 90,44403

8 0,015474 3,328354 6,282167 90,38948

9 0,015492 3,339878 6,294886 90,36524

ANALISIS HUBUNGAN DINAMIS SUKU BUNGA SBI, IHSG, DAN

SUKU BUNGA INTERNASIONAL DENGAN MODEL

VECTOR AUTOREGRESSIVE

KARINA DIANINGSARI

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

PENDAHULUAN

Latar Belakang

Data deret waktu (time series) adalah

pengamatan yang ditata menurut urutan waktu. Dalam banyak kasus data deret waktu dapat ditemukan pola-pola yang ada pada data. Pola-pola yang sama dapat saja terjadi berulang pada data deret waktu karena kondisi saat ini terkait dengan kondisi pada periode sebelumnya. Dengan memanfaatkan data historis, dapat dibangun model yang dapat merepresentasikan pola data tersebut dan menggunakannya untuk meramalkan nilai yang akan datang.

Pemodelan dan peramalan data deret waktu dapat dilakukan secara bersamaan (simultan) karena pergerakan data-data deret waktu dapat terjadi bersamaan atau mengikuti pergerakan data deret waktu lainnya. Dengan memasukkan peubah deret waktu yang lain dalam model untuk meramal pergerakan deret waktu tertentu dapat meningkatkan ketepatan peramalan.

Salah satu model peramalan untuk data deret waktu yang dapat digunakan adalah

model Vector Autoregressive (VAR). Model

ini digunakan untuk menyusun sistem peramalan dari data deret waktu yang saling

terkait dan untuk menganalisis efek (impact)

dinamis dari keberadaan faktor acak yang mengganggu sistem tersebut (Sartono dkk, 2006). Sims’s dalam Enders (1995)

menjelaskan bahwa VARadalah suatu sistem

persamaan yang memperlihatkan setiap peubah sebagai fungsi linear dari konstanta

dan nilai beda kala (lag) peubah tersebut serta

beda kala peubah lain dalam sistem, atau dengan kata lain peubah penjelas dalam VAR meliputi nilai beda kala semua peubah respon dalam model.

Hubungan dinamis antara pergerakan peubah-peubah ekonomi merupakan topik yang menarik untuk dipelajari. Novita & Nachrowi (2005) menganalisis hubungan dinamis antara Indeks Harga Saham Gabungan (IHSG) dengan nilai tukar rupiah terhadap dollar Amerika dengan

menggunakan VAR. Pendekatan VAR juga

digunakan oleh Natassyari (2006) dalam menganalisis hubungan antara pasar modal dengan nilai tukar, cadangan devisa, dan ekspor bersih. Kristiawardani (2002) menerapkan model VAR dalam menyusun model ekonomi kecil Indonesia. Sedangkan penelitian ini memodelkan dan meramalkan suku bunga SBI, IHSG, dan suku bunga

internasional secara simultan dengan menggunakan model VAR.

Tujuan

Tujuan penelitian ini adalah:

1. Memodelkan dan meramalkan suku bunga SBI, IHSG, dan suku bunga internasional dengan menggunakan model VAR dan ARIMA.

2. Menganalisis efek (impact) dinamis dari

keberadaan faktor acak dalam model VAR.

3. Melakukan perbandingan hasil peramalan antara model VAR dan ARIMA.

TINJAUAN PUSTAKA

Model ARIMA

Model Autoregressive Integrated Moving

Average (ARIMA) merupakan campuran

antara model regresi diri(Autoregressive, AR)

berordo p dengan model rataan bergerak (Moving Average, MA) berordo q yang mengalami pembedaan sebanyak d kali. Persamaan umum model ARIMA (p, d, q) adalah sebagai berikut (Wei, 1990):

t q t

d

p(B)(1−B) y =µ+θ (B)ε

φ ...(1)

dimana µ merupakan konstanta,

) B ... B -(1

(B) 1 p p

p = φ − −φ

φ merupakan

polinomial karakteristik AR dan

) B θ ... B θ θ q q 1

q

(B)

=

(1

-

− − merupakanpolinomial karakteristik MA.

Kestasioneran Data

Ide dasar kestasioneran adalah bahwa proses tersebut mengikuti kaidah kemungkinan yang tidak berubah karena waktu atau proses berada pada keseimbangan secara statistik (Cryer, 1986).

PENDAHULUAN

Latar Belakang

Data deret waktu (time series) adalah

pengamatan yang ditata menurut urutan waktu. Dalam banyak kasus data deret waktu dapat ditemukan pola-pola yang ada pada data. Pola-pola yang sama dapat saja terjadi berulang pada data deret waktu karena kondisi saat ini terkait dengan kondisi pada periode sebelumnya. Dengan memanfaatkan data historis, dapat dibangun model yang dapat merepresentasikan pola data tersebut dan menggunakannya untuk meramalkan nilai yang akan datang.

Pemodelan dan peramalan data deret waktu dapat dilakukan secara bersamaan (simultan) karena pergerakan data-data deret waktu dapat terjadi bersamaan atau mengikuti pergerakan data deret waktu lainnya. Dengan memasukkan peubah deret waktu yang lain dalam model untuk meramal pergerakan deret waktu tertentu dapat meningkatkan ketepatan peramalan.

Salah satu model peramalan untuk data deret waktu yang dapat digunakan adalah

model Vector Autoregressive (VAR). Model

ini digunakan untuk menyusun sistem peramalan dari data deret waktu yang saling

terkait dan untuk menganalisis efek (impact)

dinamis dari keberadaan faktor acak yang mengganggu sistem tersebut (Sartono dkk, 2006). Sims’s dalam Enders (1995)

menjelaskan bahwa VARadalah suatu sistem

persamaan yang memperlihatkan setiap peubah sebagai fungsi linear dari konstanta

dan nilai beda kala (lag) peubah tersebut serta

beda kala peubah lain dalam sistem, atau dengan kata lain peubah penjelas dalam VAR meliputi nilai beda kala semua peubah respon dalam model.

Hubungan dinamis antara pergerakan peubah-peubah ekonomi merupakan topik yang menarik untuk dipelajari. Novita & Nachrowi (2005) menganalisis hubungan dinamis antara Indeks Harga Saham Gabungan (IHSG) dengan nilai tukar rupiah terhadap dollar Amerika dengan

menggunakan VAR. Pendekatan VAR juga

digunakan oleh Natassyari (2006) dalam menganalisis hubungan antara pasar modal dengan nilai tukar, cadangan devisa, dan ekspor bersih. Kristiawardani (2002) menerapkan model VAR dalam menyusun model ekonomi kecil Indonesia. Sedangkan penelitian ini memodelkan dan meramalkan suku bunga SBI, IHSG, dan suku bunga

internasional secara simultan dengan menggunakan model VAR.

Tujuan

Tujuan penelitian ini adalah:

1. Memodelkan dan meramalkan suku bunga SBI, IHSG, dan suku bunga internasional dengan menggunakan model VAR dan ARIMA.

2. Menganalisis efek (impact) dinamis dari

keberadaan faktor acak dalam model VAR.

3. Melakukan perbandingan hasil peramalan antara model VAR dan ARIMA.

TINJAUAN PUSTAKA

Model ARIMA

Model Autoregressive Integrated Moving

Average (ARIMA) merupakan campuran

antara model regresi diri(Autoregressive, AR)

berordo p dengan model rataan bergerak (Moving Average, MA) berordo q yang mengalami pembedaan sebanyak d kali. Persamaan umum model ARIMA (p, d, q) adalah sebagai berikut (Wei, 1990):

t q t

d

p(B)(1−B) y =µ+θ (B)ε

φ ...(1)

dimana µ merupakan konstanta,

) B ... B -(1

(B) 1 p p

p = φ − −φ

φ merupakan

polinomial karakteristik AR dan

) B θ ... B θ θ q q 1

q

(B)

=

(1

-

− − merupakanpolinomial karakteristik MA.

Kestasioneran Data

Ide dasar kestasioneran adalah bahwa proses tersebut mengikuti kaidah kemungkinan yang tidak berubah karena waktu atau proses berada pada keseimbangan secara statistik (Cryer, 1986).

tidak. Jika plot ACF dari data membentuk

pola cuts off (memotong garis) atau tails off

(turun secara eksponensial menuju nol) dengan cepat, maka data tersebut diperkirakan stasioner. Sedangkan jika plot ACF

membentuk pola tails off secara lambat, maka

data deret waktu tersebut diperkirakan tidak stasioner (Bowerman & O’Connell, 1993).

Uji Augmented Dickey Fuller

Kestasioneran data dapat diuji dengan uji

AugmentedDickey Fuller melalui model pembedaan sebagai berikut (Eviews, 2002):

t p

1

i i t i

1 t

t µ βy ∆y ε

∆y = + +∑δ +

= −

− …...…(2)

dimana µ adalah konstanta dan

1

-β=φ ,φadalah parameter AR(1).

Hipotesis yang diuji adalah:

H0 : β=0 (data bersifat tidak stasioner)

H1 : β<0 (data bersifat stasioner)

Nilai β diduga melalui metode kuadrat

terkecil dan pengujian dilakukan dengan uji t. Statistik uji-nya yaitu:

βˆ hit σ

βˆ

t = ...(3)

dengan βˆ = nilai dugaan β

βˆ

σ

= simpangan baku dari βˆ

Jika nilai thit < nilai kritis MacKinnon (α), maka keputusan yang diambil adalah menolak

H0 yang berarti data bersifat stasioner.

(Eviews, 2002).

Korelasi Diri (Autocorrelation) dan Korelasi Diri Parsial (Partial Autocorrelation)

Fungsi korelasi diri (Autocorrelation

Function, ACF) dan fungsi korelasi diri

parsial (Partial Autocorrelation Function,

PACF) merupakan alat yang digunakan untuk menentukan spesifikasi atau identifikasi model. Tahap identifikasi didasarkan pada

fungsi korelasi diri contoh (r ) dan fungsi h

korelasi diri parsial contoh (φhh) yang

diperoleh dari data yang ada. Fungsi korelasi

diri contoh (r ) diperoleh melalui persamaan h

sebagai berikut (Cryer, 1986):

∑ − ∑ − − = = − = + T 1 t 2 t h T 1

t t t h

h ) y (y ) y )(y y (y r ...(4) dimana h

r = nilai korelasi diri pada beda kala ke-h

t

y = nilai pengamatan pada waktu ke-t

T = banyaknya pengamatan deret waktu

h = beda kala yang diamati

t = 1, 2, 3, ..., T.

Sedangkan fungsi korelasi diri parsial contoh

(φ hh) diperoleh melalui persamaan sebagai

berikut: ∑φ − ∑φ − = φ − = − − = − − 1 h 1 j h 1,j j

1 h

1

j h 1,j h j h hh r 1 r r ...(5)

dimana φhj =φh−1,j−φhhφh−1,h−j untuk

j=1,2,...,h-1.

Identifikasi Model ARIMA

Proses identifikasi model didasarkan pada plot ACF dan PACF yang sangat berguna dalam memprediksi ordo p dan q dalam model. Ciri model AR(p) adalah adanya

perilaku cuts off (memotong garis) pada plot

PACF setelah beda kala ke-p dan perilaku

tails off (turun secara eksponensial menuju nol) pada plot ACF. Sedangkan ciri model

MA(q) adalah adanya perilaku cuts off pada

plot ACF setelah beda kala ke-q dan perilaku

tails off pada plot PACF. Jika pada kedua plot

ACF dan PACF menunjukkan perilaku tails

off, hal ini menunjukkan ciri model

ARMA(p,q) (Bowerman & O’Connell, 1993).

Pendugaan Parameter Model ARIMA

Setelah identifikasi model, tahapan berikutnya adalah pendugaan parameter. Terdapat beberapa metode pendugaan parameter, antara lain: metode kuadrat

terkecil, metode momen, metode maximum

likelihood dan sebagainya.

Nilai dugaan parameter diuji dengan statistik uji-t untuk mengetahui signifikan atau tidaknya pengaruh parameter tersebut terhadap model (Bowerman & O’Connell, 1993). Nilai dugaan parameter signifikan apabila nilai peluang statistik t (nilai-p) lebih kecil dari taraf nyata α.

Uji Diagnostik Model ARIMA

berikut:

H0 : r1 = r2 = ... = rh = 0 (tidak ada

autokorelasi dalam sisaan sampai beda kala ke-h)

H1 : ∃ri ≠ 0 (ada autokorelasi dalam sisaan

sampai beda kala ke-h)

Jika H0 ditolak maka model tidak layak.

Statistik uji yang digunakan adalah statistik Q (Cryer, 1986): ∑ − + = = h 1 h 2 h h T rˆ 2) T(T Q ...(6)

dimana T = banyaknya sisaan

h

rˆ = autokorelasi antar sisaan

h = beda kala

Statistik Q mengikuti sebaran Chi-Square

dengan derajat bebas h-p-q, dimana p adalah

ordo Auto Regressive (AR) dan q adalah ordo

Moving Average (MA).

Model Vector Autoregressive

Model Vector Autoregressive (VAR)

merupakan suatu sistem persamaan dinamis dimana pendugaan suatu peubah pada periode tertentu tergantung pada pergerakan peubah tersebut dan peubah-peubah lain yang terlibat dalam sistem pada periode-periode sebelumnya (Enders, 1995).

Untuk suatu sistem sederhana dengan 2 peubah, model simultan yang dibentuk (Enders, 1995) adalah sebagai berikut:

t y 1 t 12 1 t 11 t 12 10

t b b z γ y γ z ε

y = − + − + − + ….(7)

t z 1 t 22 1 t 21 t 21 20

t b b y γ y γ z ε

z = − + − + − + …(8)

dengan asumsi: (a) y dan t z stasioner; (b) t

t y

ε dan

t z

ε adalah galat dengan simpangan

baku σy dan σz; dan (c)

t y

ε dan

t z

ε tidak

berkorelasi.

Persamaan (7) dan (8) memiliki struktur

timbal balik (feedback) karena y dan t z t

saling memberikan pengaruh satu sama lain. Persamaan ini merupakan persamaan VAR struktural. Dengan menggunakan aljabar matriks, persamaan (7) dan (8) dapat dituliskan sebagai berikut:

atau t 1 t 1 0

t Γ Γ

Bx = + x− +ε ...(9)

Perkalian (9) dengan B−1 akan diperoleh

model VAR dalam bentuk standar:

t 1 t 1 0

t A Ax e

x = + − + ...(10)

dimana A0=B−1Γ0

1 1

1 B Γ

A = −

1 t

t B ε

e = −

Secara umum model VAR dengan ordo-p (VAR(p)) sebagai berikut (Enders, 1995):

..(11) A

... A

A

A0 1 t1 2 t 2 p t p t

t x x x e

x = + − + − + + − +

t = 1, ..., T

dimana xt adalah vektor peubah endogen

berukuran nx1, A adalah vektor intersep 0

berukuran nx1, A adalah matriks parameter i

berukuran nxn untuk setiap i=1, 2, ..., p dan

t

e adalah vektor sisaan yang berukuran nx1.

Karena peubah-peubah endogen dalam persamaan (11) hanya terdiri dari beda kala semua peubah eksogen, kesimultanan bukan

suatu persoalan dan pendugaan Ordinary

Least Square (OLS) atau metode kuadrat terkecil menghasilkan dugaan yang konsisten. Pendugaan metode kuadrat terkecil menjadi efisien karena seluruh persamaan memiliki regresor yang identik (Eviews, 2002).

Peubah dalam vektor xt, misalkan

peubah yk,t(k=1,2,...,n), memiliki persamaan

parsial sebagai berikut:

t k,

y =

dimana akj(i) adalah unsur baris ke-k dan

kolom ke-j dari matriks Ai, yang dapat

diartikan sebagai koefisien parameter peubah ke-j (j=1, 2, ..., n) pada persamaan parsial peubah ke-k (k=1, 2, ..., n) untuk beda kala ke-i (i=1, 2, ..., p).

Hipotesis yang diuji dalam persamaan model VAR:

H0 : akj(i)=0

H1 : akj(i)≠0

Nilai akj(i) diduga melalui metode kuadrat

terkecil dan pengujiannya dilakukan dengan uji t. Statistik uji-nya yaitu:

(i) aˆ kj hit kj σ (i) aˆ <