KELAYAKAN FINANSIAL INVESTASI USAHATANI

ASPARAGUS (

Asparagus officionalis

) RAMAH LINGKUNGAN,

PT AGRO LESTARI, BOGOR

HERLIANA RIDHAWATI A14105555

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

RINGKASAN

HERLIANA RIDHAWATI. Kelayakan Finansial Investasi Usahatani Asparagus (Asparagus officionalis) Ramah Lingkungan PT Agro Lestari, Bogor. Di Bawah Bimbingan FEBRIANTINA DEWI.

Pertanian ramah lingkungan merupakan langkah yang menuju pada pertanian organik. Pertanian ramah lingkungan dan organik memiliki kesamaan konsep dimana sistem pertanian yang diterapkan mengacu pada pelestarian lingkungan hidup. Walau demikian, suatu produk yang dihasilkan dari pertanian ramah lingkungan belum bisa dikatakan sebagai produk organik. Hal ini dikarenakan label ”organik” hanya bisa dicantumkan pada produk pertanian yang sudah melalui tahap sertifikasi oleh badan sertifikasi resmi.

Salah satu jenis sayuran yang memiliki nilai komersil tinggi adalah Asparagus (Asparagus officionalis). Dalam kurun 2003-2006, perdagangan Asparagus mengalami peningkatan impor dan penurunan ekspor. Volume impor meningkat dari 9.235 kg pada tahun 2003, menjadi 94.119 kg pada tahun 2006. Peningkatan impor terbesar terjadi pada tahun 2004, dimana angka impor mencapai 309,9 persen. Berbeda dengan volume impor, volume ekspor mengalami penurunan dalam kurun waktu yang sama, yakni dari 4.435 kg pada tahun 2003, menjadi 545 kg pada tahun 2005.

PT Agro Lestari mengalami permasalahan yang sama dari tahun ke tahun, yakni jumlah produksi Asparagus yang jauh di bawah total permintaan yang masuk ke perusahaan. Lahan yang dimiliki perusahaan tidak hanya digunakan untuk Asparagus saja, melainkan juga diperuntukkan untuk tanaman sayuran lainnya. Upaya lain yang selama ini dilakukan oleh perusahaan untuk meningkatkan angka produksinya selain membuka lahan baru adalah dengan membentuk petani plasma yang tersebar di beberapa daerah sekitar Bogor.

Analisis kelayakan proyek perlu dilakukan terlebih dahulu untuk memastikan bahwa proyek dapat berjalan secara teknis dan mampu menghasilkan keuntungan finansial bagi perusahaan. Analisis tersebut juga berguna untuk menghindarkan perusahaan dari kerugian. Penelitian ini juga akan mencari

switching value untuk mencari perubahan terbesar dari variabel yang tidak mengubah kelayakan proyek. Uji switching value akan membantu perusahaan untuk mengantisipasi perubahan-perubahan yang terjadi pada variabel yang diuji.

Lokasi kebun baru yang dipilih adalah daerah Cibedug, Kecamatan Ciawi, Kabupaten Bogor. Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Analisa data dalam penelitian ini dilakukan secara kualitatif dan kuantitatif. Metode yang dipergunakan dalam penyusutan adalah metode garis lurus. Pengolahan data untuk data kuantitatif menggunakan Microsoft Excel. Penelitian ini mengkaji beberapa aspek yakni aspek pasar, teknis, manajemen, sosial dan finansial. Kriteria kelayakan finansial yang digunakan antara lain: NPV, Net B/C, IRR, dan payback period.

asparagus, ketersediaan sarana produksi, ketersediaan tenaga kerja, dan layout

lahan. Kelayakan aspek manajemen terlihat dari adanya koordinasi pihak manajemen Agro Lestari untuk membentuk kegiatan usahatani yang utuh. Kelayakan aspek sosial terlihat dari adanya manfaat–manfaat sosial yang ditimbulkan dari adanya kegiatan usahatani asparagus ramah lingkungan.

Berdasarkan analisis finansial, usahatani Asparagus ramah lingkungan layak untuk dilaksanakan. Hal ini terlihat dari nilai parameter-parameter kelayakan investasi yang berada pada range layak. NPV sebesar 7.124.166,90 menunjukkan bahwa usahatani Asparagus ramah lingkungan akan memberikan manfaat sebesar 7.124.166,90 kepada perusahaan selama umur proyek. IRR sebesar 10,04 persen menunjukkan bahwa akan terjadi pengembalian modal pada saat tingkat suku bunga mencapai 10,04 persen. Net B/C sebesar 1,04 menunjukkan bahwa setiap 1 rupiah biaya yang dikeluarkan perusahaan akan menghasilkan 1,04 manfaat. Payback period sebesar 3,60 menunjukkan bahwa akan terjadi pengembalian modal selama tiga tahun enam bulan.

Uji switching value terhadap kenaikan harga-harga variabel menunjukkan bahwa usahatani akan tetap layak sampai terjadi kenaikan harga pupuk kandang sebesar 45,51 persen dari Rp 450 per kg atau Rp 9.000 per karung, pupuk organik cair sebesar 170,66 persen dari Rp 15.000 per liter, pestisida organik sebesar 151,70 persen dari Rp 30.000 per liter, jerami sebesar 301,04 persen dari Rp 200.000 per truk, dan harga kemasan sebesar 27 persen dari Rp 500 per paket kemasan. Uji switcing value menunjukkan bahwa usahatani Asparagus ramah lingkungan akan tetap layak sampai terjadi penurunan volume penjualan sebesar

42,7 persen per tahun dan penurunan harga jual sebesar 3,87 persen dari Rp 35.000.

Berdasarkan hasil penelitian, aspek pasar, teknis, manajemen dan sosial memiliki daya dukung sehingga usahatani Asparagus ramah lingkungan di PT Agro Lestari layak untuk dilakukan. Kelayakan aspek finansial didasarkan pada nilai dari kriteria-kriteria kelayakan yang berada pada range layak. Berdasarkan uji switching value, usahatani Asparagus ramah lingkungan akan tetap layak sampai terjadi terjadi kenaikan harga pupuk kandang sebesar 45,51 persen, pupuk organik cair sebesar 170,66 persen, pestisida organik sebesar 151,70 persen, jerami sebesar 301,04 persen dan harga paket kemasan sebesar 27 persen. Usahatani Asparagus masih tetap layak hingga penurunan volume produksi mencapai 42,7 persen per tahun. Usahatani Asparagus masih tetap layak hingga terjadi penurunan harga jual sebesar 3,87 persen dari Rp 35.000,00.

KELAYAKAN FINANSIAL INVESTASI USAHATANI

ASPARAGUS (

Asparagus officionalis

) RAMAH LINGKUNGAN,

PT AGRO LESTARI, BOGOR

HERLIANA RIDHAWATI A14105555

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian pada

Fakultas Pertanian, Institut Pertanian Bogor

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

Judul Skripsi : Kelayakan Finansial Investasi Usahatani Asparagus (Asparagus officionalis) Ramah Lingkungan, PT Agro Lestari, Bogor

Nama : Herliana Ridhawati

NRP : A14105555

Menyetujui, Dosen Pembimbing

Febriantina Dewi, SE. MSc NIP: 132 149 312

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M Agr NIP: 131 124 019

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL ”KELAYAKAN FINANSIAL INVESTASI USAHATANI ASPARAGUS (ASPARAGUS OFFICIONALIS) RAMAH LINGKUNGAN PT AGRO LESTARI, BOGOR” BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI ATAU LEMBAGA LAIN MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR HASIL KARYA SAYA SENDIRI DAN TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI RUJUKAN YANG DINYATAKAN DALAM PUSTAKA DI AKHIR SKRIPSI INI.

Bogor, September 2008

RIWAYAT HIDUP

Penulis dilahirkan di Kota Bogor, Jawa Barat, pada tanggal 7 April 1984 dan merupakan anak ke-2 dari 3 bersaudara dari ayahanda yang bernama Ismail Yahya dan ibunda yang bernama Suhirah (Almh).

KATA PENGANTAR

Segala puji dan rasa syukur selalu tercurahkan ke hadirat Allah Azza Wa Jalla, yang telah memberi kekuatan dan hidayah-Nya sehingga penelitian dan penyusunan skripsi yang berjudul “Kelayakan Finansial Investasi Usahatani Asparagus (Asparagus officionalis) Ramah Lingkungan, PT Agro Lestari, Bogor” dapat diselesaikan. Skripsi ini diajukan dalam rangka untuk mendapatkan Sarjana Pertanian pada Fakultas Pertanian, Institut Pertanian Bogor.

Penelitian ini dilakukan untuk melihat kelayakan proyek usahatani Asparagus yang akan dilakukan di kebun baru, yaitu Desa Cibedug. Penelitian akan menyoroti kelayakan finansial sebagai aspek yang utama. Selain aspek finansial, penelitian ini juga akan mengkaji kelayakan dari aspek-aspek pendukung seperti aspek teknis, pasar, manajemen dan sosial.

Upaya optimal telah dilakukan dalam penyusunan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan. Aamin.

Bogor, September 2008

UCAPAN TERIMA KASIH

Pada kesempatan ini, penulis ingin mengucapkan terima kasih tiada terkira kepada:

1. Ayahanda tersayang, Ibunda tercinta (yang ’kan selalu hidup dalam kenangan), teteh Diah dan keluarga kecilnya, dan Akung atas dukungan moril dan materiil.

2. Febriantina Dewi, SE, MSc, selaku dosen pembimbing skripsi. Terima kasih atas semua waktu, bimbingan dan kesabaran yang diberikan pada Penulis. 3. Dr. Ir. Rita Nurmalina atas kesediaannya menjadi dosen evaluator dalam

seminar rencana penelitian yang memberikan banyak saran dalam perencanaan penelitian.

4. Ir. Dwi Rachmina, MSi, selaku dosen penguji utama dalam ujian sidang. Terima kasih atas segala kritik dan saran yang membangun demi perbaikan skripsi ini.

5. Rahmat Yanuar, SP, MSi, selaku perwakilan dari Komisi Akademik. Terima kasih atas segala koreksi dalam hal penulisan skripsi ini.

6. Bapak Tri Judadmadji, SE, selaku pemilik PT Agro Lestari. Terima kasih atas kesempatan yang diberikan sehingga Penulis dapat melakukan penelitian di PT Agro Lestari dan kesabaran dalam membimbing Penulis.

7. Alfredo Zebua yang telah bersedia meluangkan waktunya untuk menjadi pembahas dalam seminar hasil penelitian ini.

habiskan bersama. Terima kasih karena telah membuat perjalanan di ekstensi menjadi lebih mudah dan menyenangkan.

9. Semua teman–teman Ekstensi MAB yang telah memberikan banyak kenangan serta semua pihak yang ikut melancarkan Penulis dalam menyelesaikan skripsi ini.

Semoga Allahu Akbar melimpahkan rahmat dan membalas atas segala amal kebaikannya yang telah diberikan kepada penulis. Aamin.

Bogor, September 2008

KELAYAKAN FINANSIAL INVESTASI USAHATANI

ASPARAGUS (

Asparagus officionalis

) RAMAH LINGKUNGAN,

PT AGRO LESTARI, BOGOR

HERLIANA RIDHAWATI A14105555

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

RINGKASAN

HERLIANA RIDHAWATI. Kelayakan Finansial Investasi Usahatani Asparagus (Asparagus officionalis) Ramah Lingkungan PT Agro Lestari, Bogor. Di Bawah Bimbingan FEBRIANTINA DEWI.

Pertanian ramah lingkungan merupakan langkah yang menuju pada pertanian organik. Pertanian ramah lingkungan dan organik memiliki kesamaan konsep dimana sistem pertanian yang diterapkan mengacu pada pelestarian lingkungan hidup. Walau demikian, suatu produk yang dihasilkan dari pertanian ramah lingkungan belum bisa dikatakan sebagai produk organik. Hal ini dikarenakan label ”organik” hanya bisa dicantumkan pada produk pertanian yang sudah melalui tahap sertifikasi oleh badan sertifikasi resmi.

Salah satu jenis sayuran yang memiliki nilai komersil tinggi adalah Asparagus (Asparagus officionalis). Dalam kurun 2003-2006, perdagangan Asparagus mengalami peningkatan impor dan penurunan ekspor. Volume impor meningkat dari 9.235 kg pada tahun 2003, menjadi 94.119 kg pada tahun 2006. Peningkatan impor terbesar terjadi pada tahun 2004, dimana angka impor mencapai 309,9 persen. Berbeda dengan volume impor, volume ekspor mengalami penurunan dalam kurun waktu yang sama, yakni dari 4.435 kg pada tahun 2003, menjadi 545 kg pada tahun 2005.

PT Agro Lestari mengalami permasalahan yang sama dari tahun ke tahun, yakni jumlah produksi Asparagus yang jauh di bawah total permintaan yang masuk ke perusahaan. Lahan yang dimiliki perusahaan tidak hanya digunakan untuk Asparagus saja, melainkan juga diperuntukkan untuk tanaman sayuran lainnya. Upaya lain yang selama ini dilakukan oleh perusahaan untuk meningkatkan angka produksinya selain membuka lahan baru adalah dengan membentuk petani plasma yang tersebar di beberapa daerah sekitar Bogor.

Analisis kelayakan proyek perlu dilakukan terlebih dahulu untuk memastikan bahwa proyek dapat berjalan secara teknis dan mampu menghasilkan keuntungan finansial bagi perusahaan. Analisis tersebut juga berguna untuk menghindarkan perusahaan dari kerugian. Penelitian ini juga akan mencari

switching value untuk mencari perubahan terbesar dari variabel yang tidak mengubah kelayakan proyek. Uji switching value akan membantu perusahaan untuk mengantisipasi perubahan-perubahan yang terjadi pada variabel yang diuji.

Lokasi kebun baru yang dipilih adalah daerah Cibedug, Kecamatan Ciawi, Kabupaten Bogor. Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Analisa data dalam penelitian ini dilakukan secara kualitatif dan kuantitatif. Metode yang dipergunakan dalam penyusutan adalah metode garis lurus. Pengolahan data untuk data kuantitatif menggunakan Microsoft Excel. Penelitian ini mengkaji beberapa aspek yakni aspek pasar, teknis, manajemen, sosial dan finansial. Kriteria kelayakan finansial yang digunakan antara lain: NPV, Net B/C, IRR, dan payback period.

asparagus, ketersediaan sarana produksi, ketersediaan tenaga kerja, dan layout

lahan. Kelayakan aspek manajemen terlihat dari adanya koordinasi pihak manajemen Agro Lestari untuk membentuk kegiatan usahatani yang utuh. Kelayakan aspek sosial terlihat dari adanya manfaat–manfaat sosial yang ditimbulkan dari adanya kegiatan usahatani asparagus ramah lingkungan.

Berdasarkan analisis finansial, usahatani Asparagus ramah lingkungan layak untuk dilaksanakan. Hal ini terlihat dari nilai parameter-parameter kelayakan investasi yang berada pada range layak. NPV sebesar 7.124.166,90 menunjukkan bahwa usahatani Asparagus ramah lingkungan akan memberikan manfaat sebesar 7.124.166,90 kepada perusahaan selama umur proyek. IRR sebesar 10,04 persen menunjukkan bahwa akan terjadi pengembalian modal pada saat tingkat suku bunga mencapai 10,04 persen. Net B/C sebesar 1,04 menunjukkan bahwa setiap 1 rupiah biaya yang dikeluarkan perusahaan akan menghasilkan 1,04 manfaat. Payback period sebesar 3,60 menunjukkan bahwa akan terjadi pengembalian modal selama tiga tahun enam bulan.

Uji switching value terhadap kenaikan harga-harga variabel menunjukkan bahwa usahatani akan tetap layak sampai terjadi kenaikan harga pupuk kandang sebesar 45,51 persen dari Rp 450 per kg atau Rp 9.000 per karung, pupuk organik cair sebesar 170,66 persen dari Rp 15.000 per liter, pestisida organik sebesar 151,70 persen dari Rp 30.000 per liter, jerami sebesar 301,04 persen dari Rp 200.000 per truk, dan harga kemasan sebesar 27 persen dari Rp 500 per paket kemasan. Uji switcing value menunjukkan bahwa usahatani Asparagus ramah lingkungan akan tetap layak sampai terjadi penurunan volume penjualan sebesar

42,7 persen per tahun dan penurunan harga jual sebesar 3,87 persen dari Rp 35.000.

Berdasarkan hasil penelitian, aspek pasar, teknis, manajemen dan sosial memiliki daya dukung sehingga usahatani Asparagus ramah lingkungan di PT Agro Lestari layak untuk dilakukan. Kelayakan aspek finansial didasarkan pada nilai dari kriteria-kriteria kelayakan yang berada pada range layak. Berdasarkan uji switching value, usahatani Asparagus ramah lingkungan akan tetap layak sampai terjadi terjadi kenaikan harga pupuk kandang sebesar 45,51 persen, pupuk organik cair sebesar 170,66 persen, pestisida organik sebesar 151,70 persen, jerami sebesar 301,04 persen dan harga paket kemasan sebesar 27 persen. Usahatani Asparagus masih tetap layak hingga penurunan volume produksi mencapai 42,7 persen per tahun. Usahatani Asparagus masih tetap layak hingga terjadi penurunan harga jual sebesar 3,87 persen dari Rp 35.000,00.

KELAYAKAN FINANSIAL INVESTASI USAHATANI

ASPARAGUS (

Asparagus officionalis

) RAMAH LINGKUNGAN,

PT AGRO LESTARI, BOGOR

HERLIANA RIDHAWATI A14105555

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian pada

Fakultas Pertanian, Institut Pertanian Bogor

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

Judul Skripsi : Kelayakan Finansial Investasi Usahatani Asparagus (Asparagus officionalis) Ramah Lingkungan, PT Agro Lestari, Bogor

Nama : Herliana Ridhawati

NRP : A14105555

Menyetujui, Dosen Pembimbing

Febriantina Dewi, SE. MSc NIP: 132 149 312

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M Agr NIP: 131 124 019

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL ”KELAYAKAN FINANSIAL INVESTASI USAHATANI ASPARAGUS (ASPARAGUS OFFICIONALIS) RAMAH LINGKUNGAN PT AGRO LESTARI, BOGOR” BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI ATAU LEMBAGA LAIN MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR HASIL KARYA SAYA SENDIRI DAN TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI RUJUKAN YANG DINYATAKAN DALAM PUSTAKA DI AKHIR SKRIPSI INI.

Bogor, September 2008

RIWAYAT HIDUP

Penulis dilahirkan di Kota Bogor, Jawa Barat, pada tanggal 7 April 1984 dan merupakan anak ke-2 dari 3 bersaudara dari ayahanda yang bernama Ismail Yahya dan ibunda yang bernama Suhirah (Almh).

KATA PENGANTAR

Segala puji dan rasa syukur selalu tercurahkan ke hadirat Allah Azza Wa Jalla, yang telah memberi kekuatan dan hidayah-Nya sehingga penelitian dan penyusunan skripsi yang berjudul “Kelayakan Finansial Investasi Usahatani Asparagus (Asparagus officionalis) Ramah Lingkungan, PT Agro Lestari, Bogor” dapat diselesaikan. Skripsi ini diajukan dalam rangka untuk mendapatkan Sarjana Pertanian pada Fakultas Pertanian, Institut Pertanian Bogor.

Penelitian ini dilakukan untuk melihat kelayakan proyek usahatani Asparagus yang akan dilakukan di kebun baru, yaitu Desa Cibedug. Penelitian akan menyoroti kelayakan finansial sebagai aspek yang utama. Selain aspek finansial, penelitian ini juga akan mengkaji kelayakan dari aspek-aspek pendukung seperti aspek teknis, pasar, manajemen dan sosial.

Upaya optimal telah dilakukan dalam penyusunan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan. Aamin.

Bogor, September 2008

UCAPAN TERIMA KASIH

Pada kesempatan ini, penulis ingin mengucapkan terima kasih tiada terkira kepada:

1. Ayahanda tersayang, Ibunda tercinta (yang ’kan selalu hidup dalam kenangan), teteh Diah dan keluarga kecilnya, dan Akung atas dukungan moril dan materiil.

2. Febriantina Dewi, SE, MSc, selaku dosen pembimbing skripsi. Terima kasih atas semua waktu, bimbingan dan kesabaran yang diberikan pada Penulis. 3. Dr. Ir. Rita Nurmalina atas kesediaannya menjadi dosen evaluator dalam

seminar rencana penelitian yang memberikan banyak saran dalam perencanaan penelitian.

4. Ir. Dwi Rachmina, MSi, selaku dosen penguji utama dalam ujian sidang. Terima kasih atas segala kritik dan saran yang membangun demi perbaikan skripsi ini.

5. Rahmat Yanuar, SP, MSi, selaku perwakilan dari Komisi Akademik. Terima kasih atas segala koreksi dalam hal penulisan skripsi ini.

6. Bapak Tri Judadmadji, SE, selaku pemilik PT Agro Lestari. Terima kasih atas kesempatan yang diberikan sehingga Penulis dapat melakukan penelitian di PT Agro Lestari dan kesabaran dalam membimbing Penulis.

7. Alfredo Zebua yang telah bersedia meluangkan waktunya untuk menjadi pembahas dalam seminar hasil penelitian ini.

habiskan bersama. Terima kasih karena telah membuat perjalanan di ekstensi menjadi lebih mudah dan menyenangkan.

9. Semua teman–teman Ekstensi MAB yang telah memberikan banyak kenangan serta semua pihak yang ikut melancarkan Penulis dalam menyelesaikan skripsi ini.

Semoga Allahu Akbar melimpahkan rahmat dan membalas atas segala amal kebaikannya yang telah diberikan kepada penulis. Aamin.

Bogor, September 2008

DAFTAR ISI

1.3 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 8

II TINJAUAN PUSTAKA 2.1Definisi Pertanian Organik ... 9

2.2Sayuran Organik... 11

2.3Asparagus (Asparagus officionalis) 2.3.1Deskripsi Asparagus ... 12

2.3.2Syarat Tumbuh Asparagus ... 12

2.3.3Perdagangan Asparagus ... 14

2.4Penelitian Terdahulu ... 15

III KERANGKA PEMIKIRAN 3.1 Kerangka Pemikiran Teoritis ... 19

3.1.1 Proyek dan Analisis Kelayakan Investasi ... 19

3.1.2 Analisis Switching Value... 24

3.2 Kerangka Pemikiran Operasional ... 25

IV METODE PENELITIAN 4.1 Lokasi dan Waktu Penelitian ... 28

4.2 Metode Pengumpulan Data ... 28

4.3 Metode Analisis Data ... 29

4.3.1 Analisis Kelayakan... 29

4.3.1.1 Analisis Aspek Pasar ... 29

4.3.1.2 Analisis Aspek Teknis ... 29

4.3.1.3 Analisis Aspek Manajemen ... 30

4.3.1.4 Analisis Aspek Sosial ... 30

4.3.1.5 Analisis Aspek Finansial ... 30

4.3.2 Analisis Switching Value... 33

4.4 Asumsi Dasar ... 33

V GAMBARAN UMUM PERUSAHAAN 5.1 Sejarah Singkat Perusahaan ... 35

5.2 Struktur Organisasi ... 36

5.3 Sumberdaya Perusahaan ... 37

5.3.2 Sumberdaya Manusia ... 37 5.3.3 Sumberdaya Modal ... 38 5.4 Kegiatan Usahatani Asparagus officionalis ... 39

5.4.1 Subsistem Pengadaan Input Asparagus officionalis ... 39 5.4.2 Subsistem Budidaya Asparagus officionalis ... 40 5.4.2.1 Perencanaan Produksi ... 40 5.4.2.2 Proses Produksi ... 41 5.5.2.3 Pengendalian Produksi ... 44 5.4.3 Kegiatan Pemasaran ... 44 5.4.4 Pola Kemitraan ... 45

VI KELAYAKAN ASPEK PASAR, TEKNIS, MANAJEMEN DAN SOSIAL

6.1 Aspek Pasar ... 47 6.2 Aspek Teknis ... 50 6.2.1 Kesesuaian Kondisi Iklim dan Tanah Desa Cibedug ... 51 6.2.2 Ketersediaan Sarana Produksi ... 53 6.2.3 Ketersediaan Tenaga Kerja ... 54 6.2.4 Layout Lahan ... 55 6.3 Aspek Manajemen ... 55 6.4 Aspek Sosial ... 56

VII KELAYAKAN ASPEK FINANSIAL

7.1 Analisis Aspek Finansial ... 58 7.1.1 Arus Penerimaan Proyek ... 58 7.1.2 Arus Biaya Proyek ... 59 7.1.2.1 Biaya Investasi ... 60 7.1.2.2 Biaya Operasional ... 63 7.1.3 Kelayakan Finansial Proyek ... 65 7.1.4 Analisis Switching Value ... 67

7.1.4.1 Analisis Switching Value Jika Terjadi Kenaikan

Harga-Harga Biaya Variabel ... 67 7.1.4.2 Analisis Switching Value Jika Terjadi Penurunan

Volume Penjualan Per Tahun... 68 7.1.4.3 Analisis Switching Value Jika Terjadi Penurunan

Harga Jual ... 69

VIII KESIMPULAN DAN SARAN

8.1 Kesimpulan ... 70 8.2 Saran ... 71

DAFTAR TABEL

Nomor Halaman

1. Ekspor dan impor Asparagus (Asparagus officionalis),

2003-2006 ... 3 2. Perkembangan produksi dan permintaan asparagus PT Agro

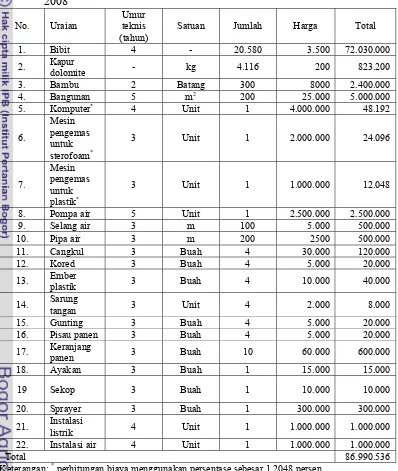

Lestari, 2005-2007 ... 6 3. Sumberdaya Fisik PT Agro Lestari Tahun 2008 ... 37 4. Sumberdaya Manusia di PT Agro Lestari Tahun 2008 ... 38 5. Perincian Biaya Investasi Usahatani Asparagus PT Agro

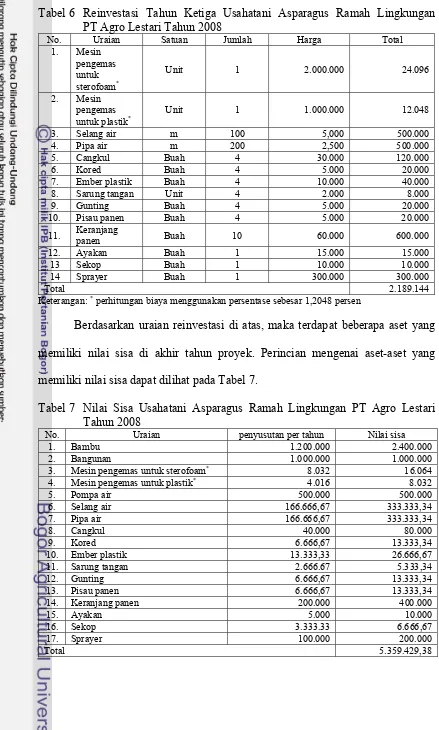

Lestari Tahun 2008 ... 60 6. Reinvestasi Tahun Ketiga Usahatani Asparagus Ramah

Lingkungan PT Agro Lestari tahun 2008 ... 62 7. Nilai Sisa Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari tahun 2008 ... 62 8. Biaya Tetap Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari tahun 2008 ... 63 9. Penggunaan Lahan Usahatani Asparagus Ramah

Lingkungan PT Agro Lestari tahun 2008... 63 10.Perincian Biaya Tenaga Kerja Karyawan Usahatani

Asparagus Ramah Lingkungan PT Agro Lestari tahun 2008 ... 64 11. Biaya Variabel Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari tahun 2008 ... 64 12. Analisis Finansial Usahatani Asparagus PT Agro Lestari

Tahun 2008 ... 66 13. Analisis Switching Value Kenaikan Harga Biaya Variabel

PT Agro Lestari Tahun 2008... 68 14.Analisis Switching Value Penurunan Volume Penjualan

PT Agro Lestari Tahun 2008 Sebesar 42,7 Persen Per Tahun ... 69 15. Analisis Switching Value Penurunan Harga Jual

DAFTAR GAMBAR

Nomor Halaman

1. Hubungan Antara Penurunan Persentase Produksi Rebung Besar

DAFTAR LAMPIRAN

Nomor Halaman

1. Jadwal Perencanaan Produksi dan Penjualan Usahatani

Asparagus officionalis PT Agro Lestari Tahun 2008 ... 75 2. Bagan Struktur Organisasi PT Agro Lestari ... 76 3. Bagan Saluran Pemasaran Asparagus PT Agro Lestari ... 77

4. Laporan Rugi Laba Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari ... 78 5. Cashflow Analisis Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari Tahun 2008... 80 6. Cashflow Analisis Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari Skenario Kenaikan Harga Pupuk Kandang

sebesar 45,51 Persen Tahun 2008 ... 81 7. Cashflow Analisis Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari Skenario Kenaikan Harga Pupuk Organik

Cair sebesar 170,66 Persen Tahun 2008 ... 82 8. Cashflow Analisis Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari Skenario Kenaikan Harga Pestisida Organik

Sebesar 151,70 Persen Tahun 2008 ... 83 9. Cashflow Analisis Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari Skenario Kenaikan Harga Jerami Sebesar

301,04 Persen Tahun 2008 ... 84 10.Cashflow Analisis Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari Skenario Kenaikan Harga Kemasan sebesar

27 Persen Tahun 2008 ... 85 11.Cashflow Analisis Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari Skenario Penurunan Volume Penjualan

Sebesar 42,7 Persen Tahun 2008 ... 86 12.Cashflow Analisis Usahatani Asparagus Ramah Lingkungan

PT Agro Lestari Skenario Penurunan Harga Jual Sebesar

I PENDAHULUAN

1.1Latar Belakang

Salah satu sistem yang dijalankan dalam pengembangan pertanian adalah sistem pertanian organik. Sistem pertanian organik menghasilkan produk pertanian organik. Produk ini didesain dan dikelola sedemikian rupa sehingga mampu menciptakan produktivitas yang berkelanjutan. Pangan organik merupakan produk pangan segar, setengah jadi, atau pangan jadi, dimana mulai dari penanganan bahan mentah, proses pengolahan dan distribusinya ditangani sesuai dengan SNI yang mengacu pada kaidah Codex Alimentarrius Commision

(CAC) dan International Federation of Organic Agriculture Movements

(IFOAM).1

Permintaan akan pangan organik cenderung mengalami peningkatan walaupun harga yang ditetapkan berada di atas produk pangan non organik. Kenaikan permintaan ini bukan hanya terjadi pada tingkat masyarakat lokal, namun juga pada masyarakat dunia. Kenaikan permintaan di dunia mencapai 20-30 persen per tahun, bahkan pada beberapa negara dapat mencapai 50 persen per tahun.2 Hal ini menunjukkan bahwa terdapat peluang yang masih lebar bagi para produsen Indonesia untuk mengembangkan usahataninya dan mewujudkan target pemerintah untuk menjadi negara pengekspor terbesar pangan organik pada tahun 2010 melalui program ”Go Organik 2010”.

lingkungan hidup. Walau demikian, suatu produk yang dihasilkan dari pertanian ramah lingkungan belum bisa dikatakan sebagai produk organik. Hal ini dikarenakan label ”organik” hanya bisa dicantumkan pada produk pertanian yang sudah melalui tahap sertifikasi oleh badan sertifikasi resmi.

Sayuran adalah salah satu tanaman yang digolongkan ke dalam hortikultura selain buah-buahan, tanaman hias, bumbu-bumbu masak dan tanaman obat-obatan. Kebanyakan tanaman sayur memiliki nilai komersial yang relatif tinggi. Hal ini dikarenakan sayuran seringkali dijumpai pada menu sehari-hari. Sekalipun tidak dijumpai dalam bentuk sayur, setidaknya tanaman sayur digunakan sebagai bumbu dalam masakan. Karena kontinuitas akan kebutuhan sayuran, maka tanaman ini memiliki nilai pasar yang cukup baik.

Salah satu jenis sayuran yang memiliki nilai komersil tinggi adalah Asparagus (Asparagus officionalis). Asparagus memiliki harga jual yang relatif tinggi dibandingkan dengan harga sayuran lain. Sebagaimana sayuran lainnya, Asparagus memiliki nilai gizi yang baik. Asparagus merupakan sumber terbaik asam folat nabati, sangat rendah kalori, tidak mengandung lemak atau kolesterol, serta mengandung sangat sedikit natrium.3 Asparagus mengandung berbagai vitamin seperti vitamin K, C, A, B1 dalam bentuk thiamin, B2 dalam bentuk riboflavin, B3 dalam bentuk niacin dan B6 dalam bentuk pyridoxine.4

dan Amerika (11.818 ton).5 Pada tahun yang sama Indonesia juga berperan sebagai Negara pengekspor Asparagus segar walaupun dalam jumlah yang tidak besar, yakni hanya 2.118 kg. Saat itu, negara tujuan ekspor Asparagus segar dari Indonesia adalah Malaysia (BPS, 2004).

Selain negara-negara produsen, juga terdapat negara-negara pengimpor Asparagus. Pada tahun 2004, urutan negara pengimpor Asparagus terbesar di dunia adalah Amerika (92.405 ton), Uni Eropa (18.565 ton) dan Jepang (17.148 ton).6 Pada tahun 2004, Indonesia juga mengimpor Asparagus. Beberapa negara yang mengekspor Asparagus untuk Indonesia antara lain Jepang, Korea, Cina, Thailand, Australia, New Zealand, Amerika, Mexico, Perancis dan Jerman (BPS, 2004).

Secara umum, Asparagus memiliki potensi pasar yang cukup besar jika dilihat dari sisi permintaan. Indonesia masih mengimpor Asparagus untuk memenuhi kebutuhan dalam negeri. Tabel 1 menyajikan data volume dan nilai ekspor-impor Asparagus segar tahun 2003-2006.

Tabel 1 Ekspor-Impor Asparagus (Asparagus officionalis) Segar, 2003-2006

Indikator

2003 2004 2005 2006 Vol

Impor 9.235 11.882 37.850 57.685 66.999 89.786 94.119 80.220

Sumber: Biro Pusat Statistik, 2008

Keterangan: * tidak ada datanya

Kondisi iklim Indonesia yang termasuk negara dengan iklim tropis juga mendukung untuk dilakukannya pemanenan Asparagus sepanjang tahun. Hal tersebut berbeda dengan tanaman Asparagus yang dikembangkan di negara dengan iklim subtropis. Asparagus di negara subtropis biasanya hanya bisa dipanen pada bulan–bulan tertentu yakni bulan April, Mei dan Juni (Kustara

dalam Afifah, 1995). Mengingat potensi pasar dan potensi alam yang ada, maka sangat baik jika budidaya tanaman Asparagus terus dikembangkan di dalam negeri dan mengurangi ketergantungan pada impor.

Kebutuhan untuk mengimpor serta kemampuan untuk mengekspor dipengaruhi oleh angka produksi dan konsumsi. Namun, petani Asparagus seringkali mengalami kesulitan untuk melakukan produksi secara kontinu. Hal ini dikarenakan walaupun Asparagus toleran terhadap berbagai suhu rendah, namun kerusakan akibat penyakit dan penyiangan menyebabkan menurunnya produksi Asparagus. Penanaman Asparagus pada lahan yang sama tidak boleh dilakukan secara langsung pada lahan yang sama dengan penanaman sebelumnya. Hal ini dikarenakan tanaman Asparagus memiliki alelopati yang bersifat sementara dan bisa hilang dengan proses pencucian tanah.

Bogor dikenal sebagai salah satu daerah sentra sayuran. Berdasarkan Peta umum potensi produk pertanian organik Kabupaten Bogor, daerah potensial adalah Cisarua, Ciawi, Cijeruk, Megamendung, Caringin, Pamijahan dan Tamansari. Hal ini dikarenakan Bogor memiliki kondisi geografis yang strategis, kondisi klimatologi yang mendukung dan kondisi pasar yang potensial.7

Asparagus. Dalam kegiatan budidaya, perusahaan menggunakan bahan serta penggunaan teknologi yang ramah lingkungan. Sedangkan sayuran ekslusif ini diartikan sebagai sayuran yang benihnya merupakan benih impor, yakni dari Korea, Jepang dan Amerika Serikat.

Benih Asparagus yang digunakan saat ini antara lain benih yang diproduksi sendiri yang dikembangkan secara ramah lingkungan. Benih yang diproduksi sendiri merupakan benih persilangan sendiri dari varietas Mary Washington dari Amerika dan salah satu varietas dari Eropa. Harga benih yang relatif mahal dan sistem pertanian ramah lingkungan yang diterapkan menyebabkan harga jual Asparagus paling tinggi diantara harga sayuran lain yang diproduksi Agro Lestari. Walaupun demikian, permintaan akan Asparagus ke Agro Lestari cenderung mengalami peningkatan setiap tahunnya. Namun, hingga saat ini Agro Lestari belum bisa memenuhi semua permintaan tersebut.

Peningkatan permintaan tersebut adalah peluang bagi Agro Lestari untuk mengembangkan usahanya. Selain membentuk kerjasama dengan petani plasma, perusahaan berupaya terus untuk meningkatkan angka produksi dengan membuka lahan baru. Sebelumnya, Agro lestari sudah menjalankan usahataninya di Cisarua, Cigombong, dan Pasir Muncang. Perluasan lahan berikutnya akan dilakukan di Desa Cibedug, Kecamatan Ciawi, Kabupaten Bogor.

1.2 Perumusan Masalah

sayuran lain karena harga benih yang mahal dan pemeliharaan yang relatif lebih sulit. Harga jual Asparagus saat ini mencapai Rp 35.000 per kg.

Perusahaan mengalami permasalahan yang sama dari tahun ke tahun, yakni jumlah produksi Asparagus yang jauh di bawah total permintaan yang masuk ke perusahaan. Lahan yang dimiliki perusahaan tidak hanya digunakan untuk Asparagus saja, melainkan juga diperuntukkan untuk tanaman sayuran lainnya. Luasan lahan yang digunakan untuk Asparagus sampai saat ini hanya mencapai 1 ha yang tersebar di beberapa kebun, yakni kebun Pasir Muncang dan Cisarua. Proyek untuk membudidayakan Asparagus seluas 1 hektar pada lahan yang sama adalah proyek yang akan menghabiskan dana yang relatif besar. Sehingga sebelum pelaksanaannya harus dipastikan terlebih dahulu bahwa proyek dapat dijalankan secara teknis dan mampu menghasilkan keuntungan finansial bagi perusahaan.

Upaya yang selama ini dilakukan oleh perusahaan untuk meningkatkan angka produksinya adalah dengan membentuk petani plasma yang tersebar di beberapa daerah. Namun, dari keseluruhan volume produksi, Agro Lestari hanya mampu memenuhi kurang lebih sekitar 30 persen permintaan yang masuk. Permintaan yang besar adalah peluang bagi Agro Lestari untuk pengembangan usaha, diantaranya adalah dengan pembukaan lahan baru. Tabel 2 menyajikan data yang menunjukkan perkembangan atas permintaan dan produksi Asparagus di PT Agro Lestari.

Tabel 2 Perkembangan Produksi dan Permintaan Asparagus PT Agro Lestari, 2005-2007

Tahun Permintaan

Pada dasarnya, Asparagus adalah jenis tanaman dataran tinggi. Oleh karena itu, perlu disesuaikan antara pemilihan lahan baru dengan iklim yang dibutuhkan tanaman Asparagus. Beberapa upaya penyesuaian dilakukan agar tanaman ini dapat berproduksi baik di dataran lain. Hal ini ditujukan agar produksi Asparagus tidak terlalu dibatasi oleh ketinggian dataran. Lahan baru yang akan dijadikan lahan untuk penanaman Asparagus adalah Desa Cibedug, Kecamatan Ciawi, Kabupaten Bogor. Pemilihan lokasi ini dikarenakan beberapa alasan diantaranya karena kondisi Desa Cibedug yang termasuk pada dataran tinggi dan memiliki iklim yang diperkirakan sesuai untuk budidaya Asparagus.

Luas tanam yang direncanakan di Desa Cibedug adalah 1 ha. Lokasi ini dipilih setelah daerah Parung yang sebelumnya dijadikan lokasi perencanaan proyek dinyatakan oleh pihak perusahaan kurang baik untuk budidaya Asparagus. Hal ini dikarenakan kondisi iklim panas yang berkepanjangan yang terjadi beberapa waktu terakhir. Sehingga dikhawatirkan secara teknis proyek tidak dapat dilaksanakan di daerah Parung.

Dari perumusan masalah tersebut, maka permasalahan yang akan diidentifikasi dalam penelitian ini adalah:

1. Bagaimana daya dukung aspek teknis, pasar, manajemen dan sosial terhadap kelayakan usaha?

2. Apakah investasi usahatani Asparagus layak secara finansial?

3. Bagaimana Switching value dari kenaikan harga pada masing-masing komponen biaya variabel, penurunan volume penjualan dan penurunan harga jual Asparagus?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Menganalisis daya dukung aspek pasar, teknis, manajemen dan sosial terhadap kelayakan usaha.

2. Menganalisis kelayakan investasi usahatani secara finansial.

3. Menganalisis Switching value dari kenaikan harga pada masing-masing komponen biaya variabel, penurunan volume penjualan dan penurunan harga jual Asparagus.

1.4 Kegunaan Penelitian

Kegunaan dari penelitian ini antara lain:

1. Bagi Agro Lestari, diharapkan dapat menjadi bahan pertimbangan dalam melakukan pengembangan usaha

II TINJAUAN PUSTAKA

2.1 Definisi Pertanian Organik

Berdasarkan keterangan dari SNI 01-6729-2002, istilah organik diartikan sebagai istilah pelabelan yang menyatakan bahwa suatu produk telah diproduksi sesuai dengan standar produksi organik dan disertifikasi oleh otoritas atau lembaga sertifikasi resmi. Sedangkan pertanian organik adalah sistem manajemen holistik yang meningkatkan dan mengembangkan kesehatan agro-ekosistem, termasuk keragaman hayati, siklus biologi dan aktivitas biologi tanah.

Pada umumnya, penggunaan bahan kimia terbesar dalam pertanian konvensional adalah pada penyuburan tanah dan pemberantasan hama dan penyakit. Selain menggunakan pupuk kandang, tanaman yang berasal dari famili Leguminosae seperti kacang-kacangan, mempunyai bintil akar yang yang dapat menambat nitrogen yang dapat diserap oleh tanaman (Pracaya, 2007). Pupuk organik memiliki peran penting, yakni terkait perbaikan struktur tanah dan kapasitas penahanan air dalam perakaran, aerasi yang meningkat dari media perakaran, kerapatan massa yang lebih rendah, dan meningkatnya kapasitas tukar kation (KTK) dan pemegangan nutrien utama lainnya, nitrogen dan phospor (Williams, 1993). Pemberian pupuk organik harus dilakukan dalam komposisi yang benar, dan harus memiliki nisbah nitrogen terhadap karbon yang tinggi agar dapat menahan nutrien meningkatkan pertumbuhan tanaman (Williams, 1993).

pestisida organik juga memiliki peranan peranan penting dalam pemelihraan tanaman. Beberapa pestisida organik yang dapat digunakan antara lain nimba, kelor, mengkudu, awar-awar, brotowali, tuba, gadung merambat, ginseng kolesom dan kemangi.

Badan Litbang Pertanian mengartikan dan mengelompokkan pertanian organik (penggunaan pupuk organik) atas dua pengertian, yakni:

1. Pertanian Organik ”Absolut” (POA) yang diartikan sebagai pertanian yang sama sekali tidak menggunakan input kimia anorganik, hanya menggunakan bahan alami berupa bahan atau pupuk organik. Sasaran utama dari produk ini adalah menghasilkan produk dan lingkungan yang bersih dan sehat. Sistem pertanian ini dinilai kurang mengutamakan produktivitas, namun memiliki nilai ekonomi yang relatif lebih tinggi.

2. Pertanian Organik ”Rasional” (POR) yang diartikan sebagai sistem pertanian yang menggunakan bahan organik sebagai salah satu masukan yang berfungsi untuk pembenah tanah dan suplemen buatan (kimia anorganik). Dalam sistem POR masih digunakan biopestisida. Sistem pertanian ini mengutamakan produktivitas, efisiensi produksi, keamanan dan kelestarian lingkungan dan sumber daya.

pengolahan produk organik dilakukan berdasarkan standar dan regulasi yang ada. Indonesia belum memiliki regulasi mengenai sertifikasi/pelabelan produk organik dan akreditasi Lembaga Sertifikasi Pertanian Organik (LSPO). Saat ini sedang tahap penyusunan.

Dari pengertian yang dijabarkan Badan Litbang Pertanian tentang pertanian organik, maka sistem pertanian yang dijalankan oleh Agro Lestari mengacu pada pertanian organik rasional. Hal ini dikarenakan masih adanya penggunaan biopestisida. Namun, produk yang dihasilkan belum bisa dikatakan sebagai produk organik karena Agro Lestari belum sampai pada tahap sertifikasi. Walau demikian, sampai saat ini PT Agro Lestari menjalankan usaha budidaya tanaman Asparagus dengan cara-cara yang ramah lingkungan, yakni dengan penggunaan bahan-bahan yang ramah lingkungan dan meminimumkan resiko dari residu bahan kimia dalam kegiatan budidayanya.

2.2 Sayuran Organik

fosfor (Williams, 1993). Selain itu, sayur juga merupakan sumber protein, karbohidrat dan bahan serat.

Pada dasarnya semua jenis sayuran dapat dikembangkan dengan sistem pertanian organik. Hal ini dikarenakan sifat tanaman sayur yang pada mulanya tumbuh secara alami. Walaupun demikian, terdapat beberapa jenis tanaman yang peka terhadap hama dan penyakit. Untuk jenis-jenis tanaman seperti itu, maka diperlukan pemeliharaan yang lebih intensif.

2.3 Asparagus (Asparagus officinalis) 2.3.1 Deskripsi Asparagus

Asparagus adalah salah satu jenis sayuran yang bersifat tahunan (parennial) dan bagian yang dipanen dari tanaman ini adalah bagian rebung atau tunas muda. Rebung Asparagus yang diambil sebagai sayuran adalah rebung yang berwarna putih dan hijau. Kedua jenis rebung dapat dihasilkan dari satu tanaman dengan penanganan panen yang berbeda. Asparagus putih dipanen sebelum rebung keluar dari permukaan tanah. Warna putih dihasilkan karena terjadinya pemucatan. Sedangkan Asparagus hijau dipanen pada saat rebung sudah keluar beberapa centimeter dari permukaan tanah. Warna hijau dihasilkan karena terjadinya penyinaran oleh sinar matahari. Sayuran ini dapat dimanfaatkan sebagai sayuran segar atau makanan olahan.

2.3.2 Syarat Tumbuh Asparagus

berkisar 2.500-3.000 mm/tahun. Oleh karenanya diusahakan lokasi budidaya tanaman ini berada dekat dengan sumber air. Hal ini juga dimaksudkan untuk menjaga pasokan air untuk tanaman pada musim kemarau. Asparagus dapat tumbuh pada tanah podsolik merah kuning, latosol, maupun andosol. Asparagus lebih menyukai tanah yang agak berpasir dan berlapisan tanah olah yang tebal. Asparagus tidak suka tanah yang berdrainase buruk dan banyak liat. Sedangkan pH yang diinginkan adalah 6-6,5 karena ia tidak toleran terhadap tanah yang bereaksi masam. Tanah yang baik untuk tanaman ini adalah tanah yang banyak mengandung banyak bahan organik.

Produksi dan masa hidup tanaman Asparagus dapat diperpanjang jika tanaman memiliki periode dorman. Namun, dormansi tidak dibutuhkan dalam produksi Asparagus untuk komersial. Dorman pada tanaman menyebabkan respirasi menjadi kecil sehingga terjadi penyimpanan karbohidrat yang akan tersedia bagi produksi rebung berikutnya. Ketika dorman, Asparagus agak toleran terhadap kekeringan. Pada wilayah dengan musim dingin sedang atau tropika, pertumbuhan daun terjadi secara terus menerus sehingga sulit untuk mengurangi respirasi. Pada kondisi ini, tanaman Asparagus tidak dorman dan cadangan makanan relatif sedikit (Rubatzky, 1999).

menunjukkan hubungan antara penurunan persentase produksi rebung total selama suatu periode.

0

Gambar 1 Hubungan Antara Penurunan Persentase Produksi Rebung Besar dan Rebung Total Selama Suatu Periode

Berdasarkan gambar di atas, dapat dilihat bahwa produksi rebung besar dan rebung total mencapai titik maksimum pada tahun keempat. Oleh karena itu, usia produktif tanaman selama empat tahun akan dijadikan acuan untuk menentukan umur proyek dalam penelitian ini.

2.3.3 Perdagangan Asparagus

Sampai dengan tahun 2006, perdagangan Asparagus Indonesia meliputi ekspor impor Asparagus segar dalam volume yang bervariasi. Namun, volume ekspor Asparagus jauh lebih rendah dibandingkan dengan volume impornya. Beberapa negara tujuan Indonesia untuk ekspor Asparagus antara lain Singapura dan Malaysia. Sedangkan, Indonesia juga mengimpor Asparagus dari beberapa negara seperti Jepang, China, Thailand, Australia, US, Netherland, Perancis dan Jerman.

2.4 Penelitian Terdahulu

Telah banyak penelitian yang dilakukan mengenai analisis kelayakan investasi. Beberapa di antaranya adalah Analisis Kelayakan Investasi Pengusahaan Pembibitan Durian (Durio zibethinus) CV Milad Perkasa Rancamaya, Bogor. Penelitian ini dilakukan oleh Dolly pada tahun 2006. Penelitian ini menggunakan tiga skenario untuk dipilih salah satunya sebagai skenario terbaik. Skenario pertama, seluruh bibit dijual ke proyek rehabilitasi hutan dan lahan dengan harga jual yang lebih rendah. Skenario kedua, Seluruh bibit dijual ke konsumen langsung dengan harga jual yang lebih tinggi. Skenario ketiga, bibit dijual ke proyek rehabilitasi hutan dan lahan dan konsumen langsung dengan perbandingan 50:50. Dari penelitian tersebut, didapatkan hasil bahwa usaha pembibitan durian layak untuk dijalankan pada ketiga skenario, namun skenario ketiga adalah skenario yang paling menguntungkan. Dari sisi aspek teknis, proyek ini dinilai layak dari segi kesesuaian iklim dan kondisi tanah serta ketersediaan batang bawah dan batang atas. Dilihat dari aspek pasar, proyek dinilai layak karena permintaan akan bibit durian yang masih tinggi terutama untuk program rehabilitasi hutan. Sedangkan dari aspek sosial, proyek dinilai layak karena memberikan dampak positif berupa distribusi pendapatan bagi masyarakat sekitar dan pendidikan mengenai pembibitan.

Skenario untuk uji tersebut adalah kenaikan harga minyak tanah sebesar 100 persen, penurunan harga jual jamur tiram putih sebesar 36,36 persen, penurunan jumlah produksi jamur tiram putih sebesar 75,62 persen, dan penurunan jumlah produksi baglog sebesar 67,5 persen. Hasil penelitian ini menunjukkan bahwa usaha yang direncanakan layak secara finansial walau terjadi kenaikan harga minyak tanah. Namun, penurunan harga dan jumlah produksi jamur tiram putih serta penurunan jumlah produksi baglog sesuai skenario di atas menyebabkan usaha ini menjadi tidak layak untuk dilaksanakan. Berdasarkan analisis secara ekonomi, kenaikan harga minyak dan penurunan harga jual jamur tiram putih tidak berpengaruh terhadap kelayakan. Namun, penurunan jumlah produksi jamur tiram putih dan baglog menyebabkan usaha menjadi tidak layak untuk dijalankan.

Dari hasil analisis dengan switching value, didapatkan bahwa secara finansial, usaha ini tetap layak jika terjadi kenaikan harga minyak sampai dengan 201,7 persen dari Rp 7.844,2/L, penurunan harga jual jamur tiram putih sampai dengan 35,3 persen dari Rp 3.558,5/kg, penurunan jumlah produksi jamur tiram putih sampai dengan 27,5 persen dari 13.363,2 kg, dan penurunan jumlah produksi baglog sampai dengan 28 persen dari 22.464 kg. Sedangkan berdasarkan analisis secara ekonomi, usaha ini tetap layak jika terjadi kenaikan harga minyak tanah sampai dengan 250,73 persen dari Rp 3.301,67/L, penurunan harga jual jamur tiram putih sampai dengan 45,4 persen dari 3.003/kg, penurunan jumlah produksi sampai dengan 36,33 persen dari 11.698,79 kg, dan penurunan jumlah produksi baglog sampai dengan 60,94 persen dari 16.873,92 kg.

Fachri pada tahun 2006. Penelitian ini menggunakan tiga alternatif untuk meningkatkan produksinya yakni dengan pembukaan lahan baru, menambah jumlah mitra, dan pembukaan lahan baru bersama mitra. Dari hasil perhitungan secara finansial, pengusaha dapat memilih alternatif dengan membuka lahan baru, karena proyek ini memiliki nilai NPV dan Net B/C yang paling besar di antara alternatif lainnya. Sementara nilai IRR dan Payback Periood tiap alternatif menunjukan bahwa usaha ini layak untuk dijalankan. Analisis sensitivitas dilakukan terhadap variabel penurunan volume produksi sebesar 90 persen dan kenaikan harga pupuk sebesar 15 persen pada alternatif satu. Pada tingkat diskonto 10 persen, proyek tersebut menjadi tidak layak. Tingkat perubahan yang bisa diterima adalah penurunan volume produksi sebesar 57,029 persen dan kenaikan harga pupuk sebesar 1.261 persen.

kelembagaan, kerjasama ini dinilai layak karena dapat menguntungkan dua belah pihak, diantaranya meningkatkan volume produksi perusahaan dan memberikan kepastian pasar bagi petani.

Penelitian di PT Agro Lestari sebelumnya dilakukan oleh Sundari pada tahun 2005. Sundari melakukan penelitian tentang Analisis Usahatani Sayuran Eksklusif di Perusahaan Agro Lestari, Ciawi, Bogor, Jawa Barat. Bertolak dari permasalahan yang sama, yakni besarnya permintaan yang tidak dapat dipenuhi oleh perusahaan, Penelitian ini menganalisis usahatani ketiga komoditi unggulan di Agro Lestari. Komoditi tersebut adalah Cabai Kwari, Terong Nasubi dan Labu Korea. Hasil penelitian menunjukan bahwa Cabai Kwari menghasilkan R/C atas biaya total yakni 2,75 dan atas biaya tunai sebesar 2,86. Terong nasubi menghasilkan R/C atas biaya total sebesar 2,73 dan atas biaya tunai sebesar 2,83. Labu korea menghasilkan R/C atas biaya total sebesar 1,21 dan atas biaya tunai sebesar 1,29. Cabai Kwari menghasilkan keuntungan yang paling besar diantara dua komoditi unggulan lainnya.

III KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

Kerangka Pemikiran Teoritis mengemukakan teori-teori terkait penelitian. Teori-teori tersebut antara lain pengertian proyek, keterkaitan proyek dengan analisis kelayakan investasi, aspek-aspek yang dikaji dalam penelitian, pengertian dari kriteria investasi yang digunakan, dan analisis switching value.

3.1.1 Proyek dan Analisis Kelayakan Investasi

Proyek adalah suatu kegiatan sementara yang berlangsung dalam jangka waktu terbatas, dengan alokasi sumberdaya yang tertentu, dan dimaksudkan untuk menghasilkan produk (deliverable) yang kriteria mutunya telah digariskan dengan jelas (Soeharto, 2002). Sedangkan proyek pertanian adalah kegiatan usaha yang rumit karena menggunakan sumber-sumber daya untuk memperoleh keuntungan atau manfaat (Gittinger, 1986). Berdasarkan beberapa pengertian di atas, maka dapat dikatakan bahwa proyek merupakan wadah untuk bisa melakukan berbagai kegiatan berupa perencanaan, pembiayaan dan pelaksanaan.

Tujuan dilakukan analisis kelayakan proyek adalah mempelajari usulan tersebut dari segala segi profesional agar setelah usulan proyek tersebut diterima dan dilaksanakan, proyek tersebut betul-betul dapat memberikan keuntungan seperti yang direncanakan oleh perusahaan. Kegiatan investasi melibatkan sejumlah anggaran yang besarnya tergantung dari skala proyek yang akan dijalankan. Semakin besar proyek, maka semakin besar anggaran yang diperlukan, dan akan semakin besar resiko dari kegagalan yang harus ditanggung pihak investor.

Dipandang dari sudut pandang perusahaan, proyek yang melibatkan pengeluaran modal (capital expenditure) memiliki arti yang sangat penting karena menyangkut tiga hal. Hal tersebut meliputi konsekuensi jangka panjang pengeluaran modal, pengeluaran modal yang menyangkut jumlah dana yang relatif besar, dan komitmen pengeluaran modal yang tidak mudah untuk diubah (Husnan dan Muhammad, 2000). Dengan melihat pada kepentingan tersebut, maka untuk menghindari kerugian akibat pengeluaran modal atau investasi, maka dilakukan analisis kelayakan terhadap aspek-aspek kelayakan.

Dalam menilai kelayakan proyek terdapat aspek-aspek yang perlu dikaji dimana masing-masing aspek memiliki hubungan yang erat dengan aspek kelayakan yang lain. Artinya, setiap keputusan terhadap satu aspek akan mempengaruhi aspek lainnya. Husnan dan Muhammad (2000) mengemukakan aspek-aspek kelayakan yang sebagai berikut:

1. Aspek Pasar

Pengkajian aspek pasar berfungsi menghubungkan manajemen suatu organisasi dengan pasar yang bersangkutan melalui informasi. Dalam aspek pasar, akan dilihat kondisi permintaan pasar dan bauran pemasaran (Marketting Mix) yang mencakup 4P (Product, Price, Place, dan Promotion) yang digunakan oleh perusahaan.

2. Aspek Teknis

Pengkajian teknis dimaksudkan untuk memberikan batasan atas garis-garis besar parameter-parameter teknis yang berkaitan dengan perwujudan fisik proyek. Aspek teknis menyangkut masalah penyediaan sumber-sumber dan pemasaran hasil-hasil produksi. Permasalahan-permasalahan yang timbul dalam aspek teknis, sebagian atau seluruhnya, dapat tercermin dalam perhitungan benefit dan biaya. Namun atas pertimbangan-pertimbangan teknis sudah dapat diputuskan apakah suatu proyek dapat dilaksanakan atau tidak.

3. Aspek Manajemen

teknis, koordinasi, keamanan, akuntansi, dan manajemen berdasarkan fungsinya, yaitu merencanakan, mengorganisasikan, memimpin, staffing dan mengendalikan.

Pengkajian meliputi manajemen dalam masa pembangunan proyek dan manajemen dalam operasi. Manajemen dalam masa pembangunan proyek meliputi siapa pelaksana proyek, bagaimana jadwal penyelesaian proyek, dan siap yang melakukan pengkajian terhadap masing-masing aspek kelayakan.

4. Aspek Sosial

Aspek ini didasarkan atas landasan yang lebih luas, yaitu melihat biaya dan manfaat proyek dari sudut kepentingan sosial atau masyarakat secara menyeluruh karena lingkup dan tujuannya adalah kepentingan sosial atau masyarakat yang dapat diasosiasikan dengan kepentingan suatu kepentingan nasional sustu negara (Soeharto, 2002).

Pengkajian meliputi pengaruh proyek terhadap penambahan kesempatan kerja, pengaruh keberadaan proyek tersebut terhadap industri lain, dan pengaruh keberadaan proyek tersebut terhadap kehidupan sosial di lokasi pembangunan proyek.

5. Aspek Finansial

taksiran penghasilan, taksiran biaya, manfaat dan biaya dalam arti finansial. Beberapa kriteria kelayakan investasi yang akan digunakan antara lain:

1. Net Present Value (NPV), yaitu selisih antara arus kas masuk dan arus kas keluar selama umur proyek yang didiskontokan ke dalam nilai sekarang (Soeharto, 2002). Dalam perhitungan NPV, diperlukan suatu penetapan tingkat suku bunga yang dianggap relevan. Salah satunya adalah menggunakan tingkat suku bunga yang berlaku di bank. Suku bunga dapat berupa suku bunga deposito atau pinjaman. Proyek dikatakan layak jika nilai sekarang dari penerimaan kas bersih di masa yang akan datang lebih besar dari nilai sekarang dari pengeluaran (NPV≥0). Hal ini menunjukkan bahwa proyek dapat memberikan keuntungan finansial bagi perusahaan.

3. Net Benefit-Cost Ratio (Net B/C), yakni angka perbandingan antara present value yang positif dengan present value yang negatif (Husnan, 2000). Kesimpulan dari nilai NPV akan konsisten dengan kesimpulan dari nilai Net B/C. Jika NPV ≥ 0, maka Net B/C ≥ 1. Net B/C menggambarkan efisiensi dari penggunaan biaya untuk investasi karena net B/C menggambarkan sejauh mana biaya yang digunakan menghasilkan manfaat.

4. Payback period (PP), yakni jangka waktu yang digunakan untuk bisa mengembalikan modal suatu investasi, yang dihitung dari arus kas bersih. Arus kas adalah adalah selisih antara pendapatan (revenue) dengan pengeluaran (expenses) per tahun. Payback period dinyatakan dalam satuan waktu per tahun. Proyek dikatakan layak jika masa pengembalian modal lebih cepat dari umur proyek. Sebaliknya, proyek dikatakan tidak layak jika masa pengembalian lebih lama dari umur proyek. Hal ini berarti proyek tidak menguntungkan karena tidak mampu mengembalikan sejumlah modal investasi.

3.1.2 Analisis Switching value

masa itu. Sehingga, asumsi yang berbeda akan menyebabkan perbedaan dalam pertimbangan untuk pengambilan keputusan.

Analisis switching value diperlukan karena bisa menggambarkan sejauh mana perubahan-perubahan dalam unsur-unsur kajian aspek finansial yang dapat ditolerir agar proyek tetap layak dilaksanakan. Berdasarkan pengertian tersebut

switching value adalah nilai pengganti yang memberikan gambaran keuntungan normal, dimana Net B/C=1 dan NPV=nol.

3.2 Kerangka Pemikiran Operasional

iklim dari sebagian besar wilayah di Indonesia. Aspek teknis dapat menggambarkan kebutuhan biaya proyek.

Aspek finansial merupakan aspek yang perlu dikaji terkait dengan keuntungan yang akan diperoleh perusahaan. Sebagai pihak swasta, keuntungan menjadi salah satu orientasi dalam menjalankan usaha. Adapun pemilihan kriteria kelayakan dibatasi pada kriteria yang mempertimbangkan nilai waktu uang (time value of money) dan menggambarkan arus kas (cashflow). Sehingga dalam menilai kelayakan proyek ini, aspek finansial mengacu pada beberapa parameter, yakni Net Present Value (NPV), Internal Rate of Return (IRR), Net Benefit-Cost Ratio (Net B/C) dan Payback period (PP).

Selain aspek teknis dan finansial, dalam penelitian ini juga akan dikaji kelayakan usahatani dari aspek pasar, manajemen dan sosial. Aspek manajemen akan menyoroti kesiapan faktor internal perusahaan Agro Lestari untuk menjalankan proyek. Sedangkan aspek sosial akan mengkaji manfaat-manfaat sosial yang disebabkan dengan adanya proyek Asparagus ini.

Selain kajian terhadap aspek-aspek kelayakan, penelitian juga menganalisis switching value. Analisis ini berguna untuk memberikan gambaran sejauh mana perubahan-perubahan pada variabel-variabel agar tidak mengubah kelayakan. Variabel yang digunakan antara lain kenaikan harga-harga pada masing-masing komponen biaya variabel, penurunan volume produksi dan penurunan harga jual.

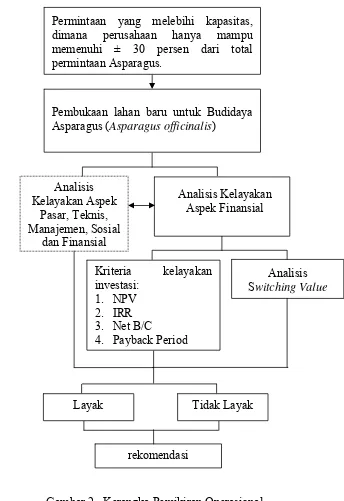

Gambar 2 Kerangka Pemikiran Operasional

Keterangan:

Pembahasan tidak dilakukan secara mendalam

Permintaan yang melebihi kapasitas, dimana perusahaan hanya mampu memenuhi ± 30 persen dari total permintaan Asparagus.

rekomendasi

Pembukaan lahan baru untuk Budidaya Asparagus(Asparagus officinalis)

Layak Tidak Layak

Analisis Kelayakan Aspek Finansial

Kriteria kelayakan investasi:

1. NPV 2. IRR 3. Net B/C 4. Payback Period

Analisis Switching Value

Analisis Kelayakan Aspek

Pasar, Teknis, Manajemen, Sosial

1V METODE PENELITIAN

4.1 Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di Perusahaan Agro Lestari yang berlokasi di Jalan Raya Ciawi No. 425 D, Bogor, Jawa Barat. Sedangkan lokasi perkebunan yang dipilih adalah daerah Cibedug, Kecamatan Ciawi, Kabupaten Bogor. Pemilihan Agro Lestari sebagai lokasi penelitian dilakukan secara sengaja (purposive) karena Agro Lestari adalah salah satu produsen sayuran eksklusif di Kabupaten Bogor yang potensial untuk dikembangkan. Pengambilan data dilaksanakan selama tiga bulan, sejak bulan Mei–Juli 2008.

4.2 Metode Pengumpulan data

4.3 Metode Analisis Data

Analisa data dalam penelitian ini dilakukan secara kualitatif dan kuantitatif. Analisa kualitatif digunakan untuk analisis daya dukung dan kelayakan proyek dari aspek pasar, teknis, manajemen dan sosial. Sedangkan analisa kuantitatif digunakan untuk menilai kelayakan proyek berdasarkan aspek finansial. Metode yang dipergunakan dalam penyusutan adalah metode garis lurus. Pengolahan data untuk data kuantitatif menggunakan Microsoft Excel.

4.3.1 Analisis Kelayakan

Pemilihan aspek-aspek dalam analisis kelayakan tergantung pada beberapa hal, diantaranya tergantung pada karakter proyek serta besar kecilnya dana yang ditanamkan dalam investasi. Adapun aspek-aspek yang akan dikaji dalam penelitian ini antara lain aspek teknis, pasar, manajemen, sosial dan finansial.

4.3.1.1 Analisis Aspek Pasar

Pengkajian terhadap aspek pasar meliputi pengkajian terkait masalah kondisi permintaan baik lokal maupun nasional, serta menguraikan bagaimana perusahaan akan memasarkan produknya melalui bauran pemasaran (Marketting Mix) yang mencakup 4P (Product, Price, Place, Promotion) yang digunakan oleh perusahaan.

4.3.1.2 Analisis Aspek Teknis

ketersediaan benih atau bibit, pupuk, teknologi yang diterima secara sosial, prasarana air, listrik, jalan raya, fasilitas penyimpanan dan pengiriman, dan ketersediaan tenaga kerja.

4.3.1.3 Analisis Aspek Manajemen

Pengkajian aspek manajemen meliputi manajemen dalam rencana masa pembangunan proyek dan manajemen dalam operasi. Manajemen dalam masa pembangunan proyek meliputi siapa pelaksana proyek dan bagaimana jadwal penyelesaian proyek. Dalam aspek ini juga dilihat bagaimana sistem koordinasi yang ada agar proyek tersebut membentuk kesatuan kegiatan.

4.3.1.4 Analisis Aspek Sosial

Aspek sosial merupakan manfaat dan pengorbanan sosial yang dialami oleh masyarakat. Pengkajian aspek sosial meliputi pengaruh proyek terhadap penambahan kesempatan kerja, pengaruh keberadaan proyek tersebut terhadap kehidupan sosial di lokasi pembangunan proyek dan pengaruh keberadaan proyek tersebut terhadap lingkungan sekitar proyek.

4.3.1.5 Analisis Aspek Finansial

dalam cashflow. Analisis kriteria investasi akan menyimpulkan layak tidaknya usaha secara finansial.

Adapun kriteria kelayakan yang akan diperhitungkan antara lain: Nilai Bersih Sekarang (Net Present Value/NPV), Tingkat Pengembalian Internal (Internal Rate of Return/IRR), dan Net Benefit-Cost Ratio (Net B/C). Selain itu, dalam penelitian ini juga akan dihitung Payback Period (PP) untuk mengetahui periode pengembalian investasi oleh proyek.

1. Nilai Bersih Sekarang (Net Present Value/NPV)

Arus kas investasi yang dikaji meliputi keseluruhan, yakni biaya pertama, operasi, produksi, pemeliharaan, dan pengeluaran yang lain. Rumus NPV adalah:

Keterangan :

NPV = Positif, maka usulan proyek dapat diterima. NPV = Negatif, maka usulan proyek ditolak.

NPV = Nol, usulan proyek dapat diterima namun tidak ada keuntungan finansial bagi pemilik proyek.

2. Tingkat Pengembalian Internal (Internal Rate of Return/IRR)

Mencari IRR proyek yang memiliki arus kas keluar yang berbeda setiap tahunnya dapat dilakukan dengan trial and error dan interpolasi(Soeharto, 2002). Perkiraan IRR dengan interpolasi dapat dihitung dengan rumus sebagai berikut:

Keterangan :

i1 = Discount rate yang menghasilkan NPV positif. i2 = Discount rate yang menghasilkan NPV negatif.

NPV1 = NPV yang bernilai positif.

NPV2 = NPV yang bernilai negatif.

Kriteria:

IRR ≥i = Usulan proyek dapat diterima. IRR < i = Usulan proyek ditolak.

3. Rasio Manfaat-Biaya Bersih (Net Benefit-Cost Ratio Net B/C)

Keterangan :

Net B/C = Rasio Manfaat-Biaya bersih. Bt = Arus kas masuk tahun ke t.

4. Periode Pengembalian (Payback Period/PP)

Di mana:

Cf = Biaya pertama.

An = Arus kas pada tahun t.

n = Tahun pengembalian ditambah 1.

Usulan proyek dapat diterima jika masa pengembalian investasi lebih cepat dari umur proyek. Sebaliknya, usulan proyek ditolak jika masa

pengembalian lebih lama dari umur proyek, karena hal ini berarti proyek tidak mampu mengembalikan investasi yang telah dikeluarkan guna membiayai proyek.

4.3.2 Analisis Switching Value

Analisis switching value digunakan untuk mengetahui tingkat perubahan variabel-variabel yang bisa ditolerir agar proyek tetap layak untuk dilaksanakan.

Switching value bisa membantu perusahaan untuk mengantisipasi perubahan-perubahan yang dapat terjadi di masa yang akan datang. Analisis switching value

dilakukan dengan metode coba-coba memasukan angka perubahan variabel yang memberikan keuntungan sama dengan nol. Variabel yang digunakan untuk

switching value antara lain kenaikan harga-harga pada masing-masing komponen biaya variabel, penurunan volume produksi dan penurunan harga jual. Switching value akan menghasilkan NPV = nol dan net B/C = 1 dan IRR menjadi sama dengan tingkat suku bunga. Dalam penelitian ini tidak digunakan uji sensitivitas karena tidak adanya data historis perusahaan yang menunjukkan adanya perubahan pada variabel-variabel tersebut di atas.

4.4 Asumsi Dasar

1. Modal yang digunakan oleh perusahaan Agro Lestari berasal dari modal sendiri.

2. Umur proyek adalah 4 tahun. Hal ini disesuaikan dengan usia produktif dari tanaman Asparagus.

4. Lahan yang digunakan adalah lahan sewa dengan biaya sewa Rp 4.000.000,00/ha/tahun.

5. Semua Asparagus yang dihasilkan, terjual habis di pasar.

6. Harga yang digunakan adalah harga aktual pada saat dilakukan penelitian. 7. Suku bunga yang digunakan adalah tingkat suku bunga deposito tahunan (12

bulan), yakni sebesar 5,25 persen.

8. Besarnya pajak berdasarkan Undang-Undang No. 17 tahun 2000 tentang Pajak Penghasilan Badan.

9. Harga jual Asparagus per kg adalah Rp 35.000,00. Harga tersebut adalah harga rata-rata pada saat pengambilan data.

10.Dalam satu bulan terhitung 30 hari produksi, sehingga dalam satu tahun terhitung 360 hari produksi.

V GAMBARAN UMUM PERUSAHAAN

5.1 Sejarah Singkat Perusahaan

PT Agro Lestari didirikan pada tahun 1983 oleh Tri Judadmadji yang juga pemilik perusahaan. Pada awal berdirinya, Agro Lestari memulai usaha di daerah Sukabumi dalam bidang budidaya. Tanaman yang dibudidayakan saat itu antara lain: kapulaga lokal, tanaman obat, serta rempah-rempah seperti berbagai jenis jahe. Selain itu, pada tahun yang sama, Agro Lestari juga mendirikan sebuah agroindustri dengan memproduksi arang batok kelapa, minuman sari temulawak, dan pengolahan asinan jahe.

Tahun 1984 sampai dengan tahun 1986, Agro Lestari bekerjasama dengan salah satu perusahaan asal Tegal untuk membuka agrowisata dan budidaya sayuran istimewa di daerah Guci lereng Gunung Slamet. Setelah kembali dari Tegal, Agro Lestari meluaskan usahanya dengan membuka usaha agroindustri di daerah Sukabumi. Agroindustri yang dijalankan pada saat itu antara lain: pengalengan jamur, pengalengan buah-buahan, pembuatan nata de coco, sayuran semi hidroponik dan usaha beberapa jenis jamur.

Tahun 1999 Agro Lestari bekerjasama dengan pengusaha dari Korea untuk membudidayakan sayuran khusus ramah lingkungan di Cisarua dan Lido. Jenis sayuran yang ditanam meliputi lebih dari 20 jenis tanaman yang bibitnya diimpor langsung dari Korea dan Jepang.

berada di Desa Cisarua dan Desa Pasir Muncang dan 1,5 ha lahan sewa yang berada di Desa Cigombong.

Sampai saat ini Agro Lestari masih belum dapat memenuhi semua permintaan yang masuk ke perusahaan. Keterbatasan lahan menjadi alasan utama. Karena itu, Agro Lestari juga menerapkan sistem pertanian Inti Plasma untuk memenuhi sejumlah kekurangan pasokan ke konsumen. Jenis sayuran yang diusahakan sampai saat ini berjumlah kurang lebih 83 jenis sayuran. Selain usaha budidaya dan pemasaran sayuran ramah lingkungan, perusahaan juga menyediakan sarana produksi pertanian.

5.2 Struktur Organisasi

Agro Lestari adalah perusahaan milik perseorangan dengan akte notaris No. 62/15 Febuari tahun 1984, dengan Tri Judadmadji, SE selaku permilik dan pimpinan perusahaan. Perusahaan ini memiliki 4 bagian, yakni:

1. Bagian Toko Saprotan, yaitu bertanggung jawab atas urusan administrasi dan sirkulasi barang dari toko saprotan Agro Lestari.

2. Bagian budidaya, yaitu bertanggung jawab terhadap rangkaian proses budidaya, dari mulai pembibitan, penyemaian, penanaman, perawatan sampai panen.

3. Bagian keuangan, yaitu bertugas menangani berbagai aktivitas keuangan dan administrasi perusahaan. Bagian ini bertanggung jawab dalam pembuatan laporan laba rugi dan pencatatan arus kas.

5.3 Sumberdaya Perusahaan

Sumberdaya yang dimiliki Agro Lestari terbagi atas sumberdaya fisik, (natural resources), sumberdaya manusia (labour resources) dan sumberdaya modal (capital resources).

5.3.1 Sumberdaya Fisik (Natural Resources)

Sumberdaya fisik yang dimiliki perusahaan meliputi sumberdaya lahan, sarana dan prasarana pendukung. Sumberdaya lahan yang dimiliki perusahaan terbagi ke dalam tiga unit lokasi, yaitu 2,5 ha di Cisarua, 1,5 ha di Cigombong, dan 1 ha di Pasir Muncang, Kabupaten Bogor. Sumberdaya fisik lainnya adalah sarana dan prsarana produksi di kebun produksi dan sarana penunjang di kantor pusat dan kantor pemasaran. Sarana di kantor pusat meliputi komputer, printer,

facsimilie, telepon, dan alat tulis. Sarana kantor pemasaran diantaranya mobil pick up, timbangan duduk, keranjang panen, gunting, hand wrapper, tempat sortasi, timbangan kecil dan besar, stepler dan sarana penunjang lainnya. Sumberdaya yang dimiliki perusahaan dapat dilihat pada Tabel 3.

Tabel 3 Sumberdaya Fisik Perusahaan Agro Lestari Tahun 2008

No. Jenis Sumberdaya fisik Luas (m2)

1. Kantor dan toko saprotan 28

2. Kantor pemasaran 100

3. Lahan produksi 50.000

Total 50.128

5.3.2 Sumberdaya Manusia (Labour Resources)

sebesar Rp 20.000,00 per hari. Sedangkan tenaga kerja harian tidak tetap dibayarkan seminggu sekali dengan besaran upah Rp 15.000,00 per hari. Gaji dibayarkan langsung oleh pemilik perusahaan. Sedangkan upah dapat dibayarkan baik secara langsung oleh pemilik perusahaan atau mandor kebun. Daftar sumberdaya manusia di perusahaan dapat dilihat pada Tabel 4.

Tabel 4 Sumberdaya Manusia di PT Agro Lestari Tahun 2008

No. Bagian Pendidikan Keterangan Jumlah

(orang)

2. Bagian Keuangan Sarjana Hukum Administrasi perusahaan 1

3.

4. Bagian pemasaran

- SMT pertanian

5.3.3 Sumberdaya Modal (Capital Resources)