RINGKASAN

TJIPTO AJI SUDARSO. Analisis Status Kredit Mikro dengan Regresi Logistik. Dibimbing oleh TOTONG MARTONO dan NOER AZAM ACHSANI.

Kredit mikro diberikan kepada pengusaha mikro untuk dapat meningkatkan produktivitas usahanya. Pengembalian kredit mikro oleh para pengusaha dapat mengalami hambatan yang disebabkan oleh faktor sosial dan ekonomi. Faktor sosial yang diduga berpengaruh terhadap pengembalian kredit mikro adalah usia nasabah, status perkawinan, jumlah tanggungan, pendidikan formal, lama menetap, dan pengalaman usaha. Sedangkan faktor ekonomi yang diduga berpengaruh adalah pendapatan, kewajiban (hutang), jumlah pegawai, jenis fasilitas, jangka waktu fasilitas, plafon, outstanding,nilai agunan, lama usaha, dan kondisi pemasok.

Analisis regresi logistik menjelaskan bahwa peubah kelompok usia, tingkat pendidikan, jenis fasilitas, jangka waktu fasilitas, total kewajiban, dan nilai agunan berpengaruh nyata (taraf =5%) terhadap status kredit nasabah pada jenis usaha industri pengolahan di salah satu bank swasta. Tingkat pendidikan dan total kewajiban merupakan faktor sosial dan faktor ekonomi yang dominan dalam menentukan status nasabah. Pengkajian ulang terhadap jenis fasilitas kredit dan jangka waktu peminjaman kredit (jangka waktu fasilitas) juga perlu dilakukan karena dapat menyebabkan suatu nasabah cenderung gagal . Hal ini terbukti dengan nilai negatif yang cukup besar pada koefisien regresi logistik kedua peubah tersebut.

TJIPTO AJI SUDARSO

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

RINGKASAN

TJIPTO AJI SUDARSO. Analisis Status Kredit Mikro dengan Regresi Logistik. Dibimbing oleh TOTONG MARTONO dan NOER AZAM ACHSANI.

Kredit mikro diberikan kepada pengusaha mikro untuk dapat meningkatkan produktivitas usahanya. Pengembalian kredit mikro oleh para pengusaha dapat mengalami hambatan yang disebabkan oleh faktor sosial dan ekonomi. Faktor sosial yang diduga berpengaruh terhadap pengembalian kredit mikro adalah usia nasabah, status perkawinan, jumlah tanggungan, pendidikan formal, lama menetap, dan pengalaman usaha. Sedangkan faktor ekonomi yang diduga berpengaruh adalah pendapatan, kewajiban (hutang), jumlah pegawai, jenis fasilitas, jangka waktu fasilitas, plafon, outstanding,nilai agunan, lama usaha, dan kondisi pemasok.

Analisis regresi logistik menjelaskan bahwa peubah kelompok usia, tingkat pendidikan, jenis fasilitas, jangka waktu fasilitas, total kewajiban, dan nilai agunan berpengaruh nyata (taraf =5%) terhadap status kredit nasabah pada jenis usaha industri pengolahan di salah satu bank swasta. Tingkat pendidikan dan total kewajiban merupakan faktor sosial dan faktor ekonomi yang dominan dalam menentukan status nasabah. Pengkajian ulang terhadap jenis fasilitas kredit dan jangka waktu peminjaman kredit (jangka waktu fasilitas) juga perlu dilakukan karena dapat menyebabkan suatu nasabah cenderung gagal . Hal ini terbukti dengan nilai negatif yang cukup besar pada koefisien regresi logistik kedua peubah tersebut.

TJIPTO AJI SUDARSO

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Status Kredit Mikro dengan Regresi Logistik

Nama

: Tjipto Aji Sudarso

NRP

: G14104027

Menyetujui:

Mengetahui:

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Dr. Drh. Hasim, DEA

NIP. 131578806

Tanggal Lulus:

Pembimbing I,

Pembimbing II,

Dr. Totong Martono

NIP. 130675636

Penulis dilahirkan di Jakarta tanggal 4 Desember 1986 sebagai anak ketiga dari empat bersaudara dari pasangan Marno Karto dan Surati.

Pendidikan dasar diselesaikan penulis pada tahun 1998 di SDN 01 Pagi Kebon Manggis Jakarta Timur, kemudian dilanjutkan di SLTP Negeri 26 Jakarta dan lulus pada tahun 2001. Tahun 2004 penulis menyelesaikan pendidikan menengah atas di SMU Negeri 31 Jakarta dan pada tahun yang sama diterima sebagai mahasiswa di Departemen Statistika Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI).

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan kepada Allah SWT atas limpahan nikmat dan karunia-Nya sehingga penulis dapat menyelesaikan karya ilmiah ini. Shalawat serta salam semoga senantiasa tercurahkan kepada Rasulullah Muhammad SAW beserta keluarga, sahabat, dan umatnya.

Karya ilmiah ini berjudul ”Analisis Status Kredit Mikro dengan Regresi Logistik”. Dalam penelitian ini dilakukan analisis regresi logistik biner untuk mengetahui faktor-faktor yang berpengaruh terhadap status kredit nasabah dan memberikan model persamaan regresi logistik untuk mengklasifikasikan nasabah ke dalam kategori gagal ataukah non-gagal.

Terima kasih penulis ucapkan kepada semua pihak yang berperan serta dalam penyusunan karya ilmiah ini, antara lain :

1. Bapak Dr.Totong Martono dan Bapak Noer Azam Achsani, Ph.D atas bimbingan, kesabaran dan saran-sarannya selama menyelesaikan tugas akhir ini.

2. Kedua orang tua, kakakku Djaswadi dan Teguh, adikku Puji, Bu le Karti serta keluarga atas doa, kasih sayang, dan dukungannya sehingga mendorong penulis untuk memberikan yang terbaik.

3. Bapak Setiawan Sudarmaji dan Ka Dedi yang telah memberikan dukungan serta bersedia memberikan izin penggunaan data untuk dijadikan bahan skripsi penulis.

4. Teman-teman di Departemen Statistika IPB atas kebersamaannya serta seluruh staf pengajar dan Tata Usaha Departemen Statistika yang telah memberikan bekal ilmu dan wawasan selama penulis menuntut ilmu di Departemen Statistika IPB.

5. Semua pihak yang tidak mungkin disebutkan satu-persatu yang telah membantu penulis selama ini.

Semoga semua amal baik dan bantuan yang telah diberikan kepada penulis mendapat balasan dari Allah SWT, dan semoga karya ilmiah ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Bogor, September 2008

Halaman

DAFTAR TABEL... vii

DAFTAR LAMPIRAN... vii

PENDAHULUAN Latar Belakang... 1

Tujuan ... 1

TINJAUAN PUSTAKA Pendugaan... 1

Model Regresi Logistik ... ... 1

Pendugaan Parameter Model ... 2

Uji Taraf Nyata Parameter ... 2

Interpretasi Model ... 2

Stepwise Forward Methods... 3

BAHAN DAN METODE Bahan ... 3

Metode ... 3

HASIL DAN PEMBAHASAN Deskripsi Data... 4

Model Regresi Logistik... 4

Interpretasi Model ... 5

SIMPULAN DAN SARAN Simpulan ... 5

Saran ... 6

DAFTAR PUSTAKA ... 6

DAFTAR TABEL

Halaman

Tabel 1. Karakteristik Peubah Bebas ... 3

Tabel 2. Peubah yang Nyata Terhadap Respon ... 4

Tabel 3. Tabel Ketepatan Klasifikasi ... 4

Tabel 4. Nilai Dugaan Rasio Odds... 5

DAFTAR LAMPIRAN

Halaman Lampiran 1. Tabulasi Silang Peubah Respon dengan Faktor Sosial ... 8Lampiran 2. Tabulasi Silang Peubah Respon dengan Faktor Ekonomi ... 9

PENDAHULUAN

Latar Belakang

Usaha mikro adalah kegiatan ekonomi rakyat berskala kecil yang bersifat tradisional dan informal dengan hasil penjualan tahunan paling banyak seratus juta rupiah (menurut Peraturan Menteri Keuangan No. 12/ PMK. 06/ 2005). Usaha kecil dan mikro merupakan usaha terbesar karena mencakup 95% dari keseluruhan perusahaan di Indonesia. Kontribusi yang cukup besar bagi perekonomian nasional oleh usaha ini dibuktikan dengan besaran Produk Domestik Bruto (PDB) yang mencapai lebih dari 1013.5 triliun rupiah (56.6% dari PDB) berdasarkan data Badan Pusat Statistik (BPS) tahun 2006. Namun di sisi lain usaha ini dihadapkan dengan masalah keterbatasan akses terhadap sumber-sumber pembiyaan dari lembaga-lembaga keuangan formal khususnya dari perbankan sehingga menyulitkan usaha ini untuk berkembang. Kurangnya pengetahuan terhadap perbankan merupakan salah satu alasan yang membuat beberapa pengusaha mikro sulit mendapatkan pinjaman kredit dari bank (Sudarmaji 2008).

Kredit mikro diberikan kepada pengusaha mikro untuk dapat meningkatkan produktivitas usahanya. Menurut kesepakatan bersama Menteri Koordinator Bidang Kesejahteraan Rakyat dengan Gubernur Bank Indonesia (BI), kredit mikro adalah kredit yang diberikan kepada nasabah usaha mikro dengan kredit maksimum sebesar lima puluh juta rupiah.

Pengembalian kredit mikro oleh para pengusaha dapat mengalami hambatan yang disebabkan oleh faktor sosial dan ekonomi. Faktor sosial yang diduga berpengaruh terhadap pengembalian kredit mikro adalah usia nasabah, status perkawinan, jumlah tanggungan, pendidikan formal, lama menetap, dan pengalaman usaha. Sedangkan faktor ekonomi yang diduga berpengaruh adalah pendapatan, kewajiban (hutang), jumlah pegawai, jenis fasilitas, jangka waktu fasilitas, plafon, outstanding, nilai agunan, lama usaha, dan kondisi pemasok. Nasabah dikategorikan sebagai nasabah gagal apabila tunggakan kreditnya telah melewati batas pembayaran kredit yaitu lebih dari 90 hari kepada bank (Basel Committee on Banking Supervision 2004 dalam Hartini 2008).

Adanya hambatan tersebut membuat nasabah berpotensi untuk menunggak kredit sehingga bank harus bersikap hati-hati dalam memberikan kreditnya kepada pengusaha mikro. Analisis regresi logistik dapat

mengidentifikasi beberapa faktor sosial maupun ekonomi yang berpengaruh terhadap status kredit dan memperoleh model yang mampu mengklasifikasikan calon peminjam kedalam kategori gagal ataukah non-gagal.

Tujuan

Penelitian ini bertujuan menentukan model logit untuk menjelaskan faktor-faktor yang berpengaruh terhadap status kredit mikro pada jenis usaha industri pengolahan di salah satu bank swasta. Selain itu juga melihat kecenderungan nasabah dalam pengembalian kredit berkaitan dengan faktor sosial dan ekonomi.

TINJAUAN PUSTAKA

Pendugaan

Adanya beberapa data kosong dalam pembangunan model sering kali menjadi masalah. Pemodelan yang dibangun menggunakan data kosong dapat menurunkan tingkat akurasi dari nilai dugaan yang dihasilkan model tersebut. Oleh karena itu diperlukan pendugaan yang tepat untuk data kosong tersebut. Dalam analisis data sederhana, nilai dugaan untuk data kosong dapat menggunakan rataan, median, rataan terpangkas, dan lain sebagainya.

Rataan merupakan nilai dugaan yang baik digunakan untuk data yang berperilaku layak (simetrik dan tanpa pencilan). Ketika terdapat pencilan pada gugus data maka median dapat dijadikan alternatif lain untuk nilai dugaan. Median dapat digunakan sebagai penduga awal karena memiliki sifat resistensinya yang cukup tinggi terhadap pencilan. Akan tetapi pendugaan baik menggunakan nilai rataan maupun median menjadi tidak sesuai jika pola keseluruhan datanya sangat tidak simetrik (Aunudin 1988).

Model Regresi Logistik

Model regresi logistik merupakan model dasar bagi analisis data berskala biner. Peubah respon Ymengikuti sebaran Bernoulli dengan fungsi sebaran peluang sebagai berikut (Hosmer & Lemeshow 1989) :

y y

y Y

f( ) (1)1

dengan y {0,1} dan adalah peluang terjadinya kejadian sukses ( y = 1). Secara umum model respon biner pada regresi untuk p peubah bebas yang memiliki skala kategorik atau kontinu adalah :

2

sedangkan adalah komponen acak.

Model regresi biner menetapkan )

( ) | (Y x x

E dan var(Y|x)(x)[1(x)],

sehingga model responnya menjadi

(x)

y . Galat hanya menghasilkan dua nilai, yaitu 1(x) dengan peluang (x)

jika y1, dan (x) dengan peluang )

(

1 x jika y0. Sehingga memiliki sebaran dengan nilai tengah nol dan ragam sebesar (x)[1(x)] (Hosmer & Lemeshow 1989).

Jika fungsi penghubung yang digunakan dalam model linier umum adalah fungsi logit, maka sebaran peluang yang digunakan adalah sebaran logistik, sehingga nilai harapan bersyarat Y jika diketahui xadalah :

) ( ) ( 1 )

( gx

x g e e x

Transformasi logit sebagai fungsi (x)

didefinisikan sebagai: p px x x x x

g

... ) ( 1 ) ( ln )

( 0 11

Pendugaan Parameter Model

Parameter diduga dengan

memaksimumkan fungsi logaritma

kemungkinannya (log-likelihood), yaitu :

p i i i ii x y x

y l 1 )] ( ln[ ) 1 ( )] ( ln[ ) (

Sehingga merupakan penduga kemungkinan maksimum bagi parameter-paremeter model yang diperoleh dengan metode kuadrat terkecil terboboti secara iteratif (Hosmer & Lemeshow 1989).

Uji Taraf Nyata Parameter

Pengujian terhadap parameter model dilakukan sebagai upaya memeriksa peranan peubah bebasnya dalam model. Statistik uji-G merupakan rasio kemungkinan maksimum (maximum likelihood ratio test) yang digunakan untuk menguji peranan peubah bebas di dalam model secara bersama-sama (Hosmer & Lemeshow 1989). Statistik uji-G didefinisikan sebagai berikut :

p L L G 2ln 0

dengan L0 adalah fungsi kemungkinan (fungsi likelihood) tanpa peubah bebas dan Lp adalah

fungsi kemungkinan dengan p peubah bebas. Jika hipotesis nol, 12...p 0,

benar maka statistik uji-G menyebar mengikuti sebaran 2 dengan derajat bebas p.

Hipotesis nol ditolak jikaG

2p()atau nilai-p < (Hosmer & Lemeshow 1989).Statistik uji-G juga dapat digunakan untuk menguji kebaikan suatu model reduksi

terhadap model penuh, berarti

membandingkan antara model yang menyertakan q peubah dan model tanpa q peubah tersebut, dengan hipotesis nol

0 ...

2

1 q

; dengan q

1,2,...,p

. Statistik uji-Greddidefinisikan sebagai berikut : elpenuh likelihood elreduksi likelihood G mod mod ln 2

Statistik uji-Gred ini juga mengikuti sebaran 2

dengan derajat bebas q. Hipotesis nol

ditolak jika G

q2() atau nilai-p <(Hosmer & Lemeshow 1989).

Statistik uji Wald digunakan untuk menguji parameter secara parsial. Statistik uji-Wald didefinisikan sebagai berikut :

) ˆ ( ˆ i i SE W

Jika hipotesis nol, i 0, benar maka statistik uji-Wald menyebar mengikuti sebaran normal baku. Hipotesis nol ditolak jika

2 /

|

|W Z atau nilai-p < (Hosmer & Lemeshow 1989).

Interpretasi Model

Interpretasi model untuk regresi logistik dapat dilakukan dengan melihat rasio oddsnya. Koefisien model logit, i, mencerminkan perubahan nilai fungsi logit g(x)untuk perubahan satu unit peubah bebas x (Hosmer & Lemeshow 1989). Dalam analisis model logit biasanya rasio odds didefinisikan sebagai

)] 0 ( ) 1 ( [ )

exp( i g g

.

Interpretasi darirasio odds ini adalah untuk peubah bebas x yang berskala nominal memiliki kecenderungan untuk y1pada x1 sebesar

kali bila dibandingkan dengan x0

.

Stepwise Forward Methods

Metode stepwise forward dalam analisis regresi logistik merupakan metode seleksi peubah dengan prosedur awal memilih satu peubah yang paling penting. Kemudian dilanjutkan dengan pemilihan peubah penting lainnya satu demi satu menggunakan kriteria tertentu. Salah satu kriterianya adalah dengan menentukan taraf nyata tertentu sebagai batas, sehingga peubah-peubah yang terpilih merupakan peubah-peubah yang nyata terhadap respon. Kriteria lain adalah dengan menganggap peubah yang terpilih bersifat tetap dan menghitung korelasi peubah yang akan terpilih. Namun sebelumnya sudah ditentukan batasan besaran korelasi parsial yang bisa diterima.

Proses ini akan berhenti jika tidak ada lagi peubah yang memenuhi kriteria yang telah ditentukan. Selain itu metode ini juga mengambil model reduksi yang sama baiknya dengan model penuh dalam menerangkan respon pada setiap tahap pemasukkan peubah, yaitu pada saat statistik uji-Gred >q2() atau

tolak H0 (Hosmer & Lemeshow 1989).

BAHAN DAN METODE

Bahan

Data dalam penelitian ini merupakan data 315 nasabah kredit mikro untuk jenis usaha industri pengolahan di suatu bank swasta. Data yang digunakan memiliki 0.00% sampai 12.67% data kosong pada setiap peubah bebasnya (Lampiran 1 dan Lampiran 2). Peubah respon yang digunakan adalah peubah status kredit dengan skala biner dengan y = 0 untuk nasabah yang gagal dan y = 1 untuk nasabah yang non-gagal.

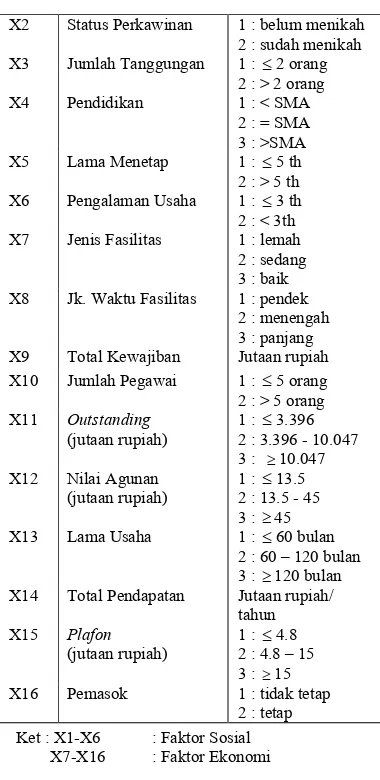

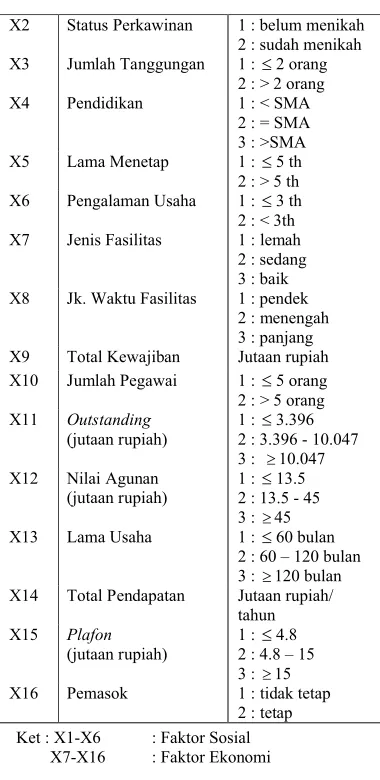

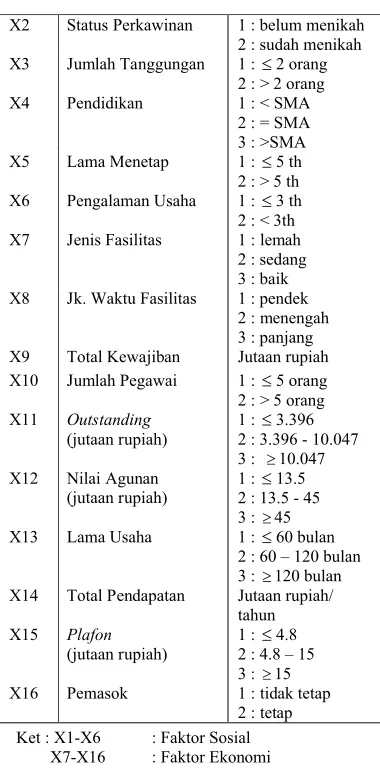

Peubah bebas yang digunakan sebanyak 16 peubah, enam peubah pada faktor sosial dan sepuluh peubah pada faktor ekonomi. Faktor sosial adalah usia nasabah, status perkawinan, jumlah tanggungan, pendidikan formal, lama menetap, dan pengalaman usaha. Sedangkan faktor ekonomi adalah pendapatan, kewajiban (hutang), jumlah pegawai, jenis fasilitas, jangka waktu fasilitas, plafon, outstanding, nilai agunan, lama usaha, dan kondisi pemasok. Karakteristik peubah bebas yang digunakan disajikan pada Tabel 1.

Tabel 1. Karakteristik Peubah Bebas

Kode Peubah Satuan

X1 Kelompok Usia 1 : 35 th 2 : 35-50 th 3 : 50 th

X2 Status Perkawinan 1 : belum menikah 2 : sudah menikah X3 Jumlah Tanggungan 1 : 2 orang

2 : > 2 orang X4 Pendidikan 1 : < SMA

2 : = SMA 3 : >SMA X5 Lama Menetap 1 : 5 th

2 : > 5 th X6 Pengalaman Usaha 1 : 3 th 2 : < 3th X7 Jenis Fasilitas 1 : lemah

2 : sedang 3 : baik X8 Jk. Waktu Fasilitas 1 : pendek

2 : menengah 3 : panjang X9 Total Kewajiban Jutaan rupiah X10 Jumlah Pegawai 1 : 5 orang 2 : > 5 orang X11 Outstanding

(jutaan rupiah)

1 : 3.396 2 : 3.396 - 10.047 3 : 10.047 X12 Nilai Agunan

(jutaan rupiah)

1 : 13.5 2 : 13.5 - 45 3 : 45 X13 Lama Usaha 1 : 60 bulan

2 : 60 – 120 bulan 3 : 120 bulan X14 Total Pendapatan Jutaan rupiah/

tahun X15 Plafon

(jutaan rupiah)

1 : 4.8 2 : 4.8 – 15 3 : 15 X16 Pemasok 1 : tidak tetap

2 : tetap Ket : X1-X6 : Faktor Sosial X7-X16 : Faktor Ekonomi

Metode

Metode dalam penelitian ini diawali dengan mengisi data kosong yang terdapat pada setiap peubah dengan menggunakan nilai median karena sebagian besar peubah bersifat kategorik dan terdapat peubah numerik yang memiliki pencilan. Penelitian ini dilanjutkan dengan analisis deskriptif terhadap data dengan membuat tabulasi silang antara tiap-tiap peubah bebas dengan peubah respon.

4

HASIL DAN PEMBAHASAN

Deskripsi Data

Dari 315 nasabah yang digunakan dalam analisis, ada sebanyak 90.79% nasabah gagal. Pada Lampiran 1 terungkap bahwa nasabah mempunyai kecenderungan untuk menjadi nasabah gagal apabila berusia kurang dari 50 tahun dan lama pendidikan formal tidak lebih dari SMA. Kemudian pada Lampiran 2 terungkap bahwa dalam penelitian ini nasabah mempunyai kecenderungan untuk menjadi nasabah gagal apabila memiliki nilai agunan antara 13.5 sampai 45 juta rupiah dan outstanding (pengeluaran kredit) kurang dari 10.074 juta rupiah. Selain itu nilai rata-rata total kewajiban dan total pendapatan nasabah gagal lebih besar dari pada nasabah non-gagal.

Hal ini menunjukkan bahwa kesadaran nasabah dalam membayar kredit mikro akan semakin rendah dengan semakin rendahnya usia, semakin rendahnya pendidikan, semakin besarnya kewajiban (hutang) dan semakin besarnya pendapatan.

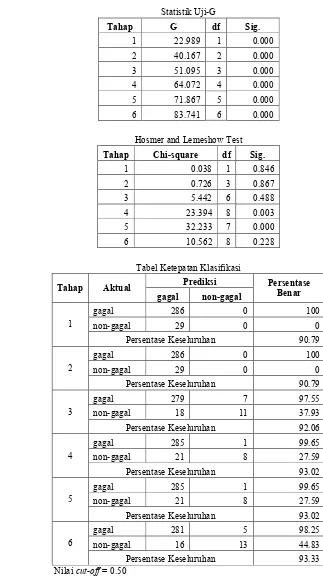

Model Regresi Logistik

Pembuatan model regresi logistik dengan menggunakan metode stepwise forward menghasilkan enam peubah bebas yang dianggap mempengaruhi status kredit suatu nasabah. Proses pereduksian peubah bebas dari 16 peubah menjadi enam peubah mengalami enam tahapan. Peubah bebas yang tidak berpengaruh terhadap respon direduksi dari model dengan tetap memperhatikan kebaikan model reduksi terhadap model penuh. Berdasarkan uji Wald peubah-peubah yang nyata pada taraf = 0.05 adalah :

Tabel 2. Peubah yang Nyata Terhadap Respon

Peubah Bebas

ˆi Wald Nilai-pIntersep 5.680 6.780 0.009

X1 1.138 7.393 0.007

X4 1.450 12.544 0.000

X7 -2.512 11.875 0.001

X8 -2.598 19.998 0.000

X9 -0.019 8.147 0.004

X12 -1.300 12.678 0.000

Statistik-G = 83.741 Nilai-p = < 0.000

Hosmer and Lemeshow Test = 0.228

Berdasarkan peubah-peubah yang nyata di atas dapat dibentuk model logit sebagai berikut : ) ( ) ( 1 )

( gx

x g e e x ) (x

g = 5.680 +1.138 X1+1.450 X4– 2.512 X7

– 2.598 X8– 0.019 X9– 1.300 X12

Model reduksi pada regresi logistik tahap ke enam mempunyai nilai statistik-G sebesar 83.741 dengan nilai-p = < 0.000. Nilai tersebut kurang dari 2

) 05 . 0 ( 6

= 8.144 yang berarti model reduksi sama baiknya dengan model penuh dalam hal menjelaskan kecenderungan pengusaha mikro mengembalikan kredit. Kesesuaian model dengan data dapat dilihat pada tabel Hosmer and Lemeshow Test (Lampiran 3). Nilai-p pada Hosmer and Lemeshow Testtahap ke enam adalah sebesar 0.228 atau lebih dari = 0.05 artinya model sudah cukup sesuai dengan data.

Nilai dugaan koefisien regresi (

ˆi) peubah X1 dan X4 bernilai positif, berarti semakin besar nilai peubah kelompok usia dan tingkat pendidikan maka terdapat indikasi bahwa nasabah tersebut masuk ke dalam kategori non-gagal. Sedangkan nilai dugaankoefisien regresi (

ˆi) peubah X7, X8, X9, dan X12 bernilai negatif, berarti semakin besar nilai peubah jenis fasilitas, jangka waktu fasilitas, total kewajiban, dan nilai agunan maka terdapat indikasi bahwa nasabah tersebut masuk ke dalam kategori gagal.Ketepatan hasil prediksi model terhadap kenyataan dapat dilihat pada Tabel 3. Tabel tersebut menunjukkan bahwa model yang digunakan baik untuk memprediksi nasabah yang gagal, terbukti dari 286 nasabah yang termasuk kategori gagal dapat dikategorikan dengan benar sebanyak 281 (98.25%). Namun model ini kurang baik dalam memprediksi nasabah ke dalam kategori non-gagal, terlihat bahwa dari 29 nasabah non-gagal dapat dikategorikan dengan benar hanya sebanyak 13 nasabah (44.83%). Sehingga secara keseluruhan prediksi ketepatan klasifikasi dari model ini adalah 93.33% atau memiliki kesalahan klasifikasi 6.67%.

Tabel 3. Tabel Ketepatan Klasifikasi

Aktual Prediksi Persentase

Benar Gagal Non-gagal

Gagal 281 5 98.25

Non-gagal 16 13 44.83

Interpretasi Model

Interpretasi model regresi logistik dapat ditunjukkan dengan nilai rasio oddsnya. Nilai rasio odds model regresi logistik ditunjukkan pada Tabel 4. Peubah X1 dan X4 merupakan peubah bebas dari faktor sosial yang berpengaruh nyata terhadap status kredit dengan nilai dugaan rasio oddsnya masing-masing sebesar 3.121 dan 4.264. Hal ini menunjukkan bahwa dengan adanya peningkatan usia maka nasabah berindikasi menjadi 3.121 kali lebih baik untuk tidak menunggak. Selain itu tingkat pendidikan nasabah yang semakin tinggi juga memiliki indikasi untuk tidak menunggak (menjadi nasabah non-gagal) sebesar 4.264 kali lebih baik dari pada nasabah yang memiliki pendidikan yang lebih rendah.

Tabel 4. Nilai Dugaan Rasio Odds

Peubah Bebas Rasio Odds

X1 Kelompok Usia 3.121

X4 Tk. Pendidikan 4.264

X7 Jenis Fasilitas 0.081

X8 Jk. Waktu Fasilitas 0.074

X9 Total Kewajiban 0.981

X12 Nilai Agunan 0.272

Peubah-peubah bebas dari faktor ekonomi yang berpengaruh nyata terhadap status kredit adalah jenis fasilitas (X7), jangka waktu fasilitas (X8), total kewajiban (X9), dan nilai agunan (X12). Nilai rasio odds peubah X9 adalah 0.981, hal ini menunjukkan bahwa kenaikan total kewajiban (hutang) sebesar satu juta rupiah maka nasabah tersebut berindikasi untuk gagal (menunggak kredit) meningkat 0.958 kali. Sedangkan peubah X12 memiliki rasio odds sebesar 0.272, berarti semakin besar nilai agunan maka nasabah tersebut berindikasi untuk menjadi nasabah non-gagal (tidak menunggak kredit) menurun 0.272 kali.

Nilai rasio odds untuk X7 dan X8 masing-masing sebesar 0.081 dan 0.074, ini menunjukkan bahwa nasabah dengan jenis kualitas kredit baik hanya memiliki indikasi untuk tidak menunggak sebesar 0.081 kali lebih baik dibandingkan dengan jenis kualitas kredit yang kurang baik dan jangka waktu pengembalian kredit yang cepat hanya mengindikasi suatu nasabah untuk tidak menunggak sebesar 0.074 kali lebih baik dibandingkan dengan jangka waktu peminjaman kredit yang lebih lama.

Besarnya pengaruh suatu peubah terhadap status kredit berbeda-beda, secara keseluruhan

peubah yang paling dominan dalam mengindikasikan calon nasabah dikategorikan non-gagal adalah tingkat pendidikan, karena memiliki rasio odds paling besar. Kemudian dilanjutkan dengan kelompok usia, total kewajiban, nilai agunan, jenis fasilitas dan jangka waktu fasilitas. Sehingga faktor sosial memiliki peluang yang lebih besar dalam mengindikasikan calon nasabah ke dalam kategori non-gagal dari pada faktor ekonomi.

SIMPULAN DAN SARAN

Simpulan

Dalam penelitian ini diperoleh model logit yang dapat menjelaskan peubah-peubah yang berpengaruh terhadap status kredit nasabah pada jenis usaha industri pengolahan di salah satu bank swasta adalah :

) ( ) ( 1 )

( gx

x g e e x dengan, ) (x

g = 3.732 +0.983 X1+1.294 X4– 2.491 X7

– 2.670 X8– 0.043 X12+ 0.062 X15

Peubah-peubah yang berpengaruh nyata terhadap status kredit mikro adalah kelompok usia, tingkat pendidikan, jenis fasilitas, jangka waktu fasilitas, total kewajiban, dan nilai agunan.Model logit di atas cukup baik dalam memprediksi nasabah gagal karena mampu mengklasifikasikan nasabah gagal dengan benar sekitar 98%.

Nasabah mempunyai kecenderungan lebih besar untuk menunggak (menjadi nasabah gagal) apabila nasabah berada pada usia muda, tingkat pendidikan lebih rendah dari SMA, jenis fasilitas yang baik, jangka waktu fasilitas yang lama, memiliki total kewajiban sekitar 68.719 juta rupiah, dan nilai agunan yang lebih dari 45 juta rupiah.

Faktor sosial dan faktor ekonomi yang sangat berpengaruh terhadap pengkategorian nasabah ke dalam kategori non-gagal adalah tingkat pendidikan dan total kewajiban. Karena kedua peubah tersebut memiliki nilai dugaan rasio odds terbesar untuk masing-masing faktor.

6

Saran

Penelitian ini menunjukkan bahwa tingkat pendidikan merupakan faktor sosial yang paling dominan dimana semakin tinggi pendidikan, nasabah akan cenderung non-gagal. Akan tetapi ada sekitar 14% dari nasabah yang dikategorikan non-gagal memiliki pendidikan lebih rendah dari SMA. Suatu upaya untuk mengurangi nasabah gagal yang berpendidikan rendah dapat dilakukan melalui pelatihan kewirausahaan sebelum kredit disetujui.

Faktor tingkat kemandirian dalam mengelola usaha yang akan dijalankan mungkin lebih berpengaruh dibandingkan dengan faktor lama usaha dan pengalaman usaha. Tingkat kemandirian, dalam skala ordinal, mencerminkan tingkat pengetahuan peminjam kredit tentang segala aspek mengenai jenis usaha tersebut, antara lain proses produksi, pemasok bahan baku, dan pemasaran produk yang dihasilkan.

DAFTAR PUSTAKA

Anonim. 2008. Usaha Kecil dan Mikro.

http://id.wikipedia.org/wiki/UKM. [18 April 2008]

Hartini, Rina. 2008. Komparasi Artifical Neural Network (ANN) dan Model Regresi Logistik dalam Klasifikasi Kredit Konsumtif [Skripsi]. Departemen Statistika FMIPA-IPB. Bogor.

Hosmer, D. W. & S. Lemeshow. 1989. Applied Logistic Regression. John Wiley and Sons. New York.

Septianawati, Ita. 2001. Identifikasi Faktor Penyebab Tunggakan Kredit Usaha Tani Inttensifkan Padi di Kabupaten Subang [Skripsi]. Departemen Statistika FMIPA-IPB. Bogor.

8

Lampiran1. Tabulasi Silang Peubah Respon dengan Faktor Sosial

Peubah Data Kosong

(%) Kategori

Status Kredit (%)

gagal non-gagal Kelompok Usia

(X1) (tahun)

0.56 1 35 29.75 6.90

2 35-50 55.83 75.86

3 50 14.42 17.24

Status Perkawinan (X2)

1.69 1 belum menikah 6.13 3.45

2 sudah menikah 93.87 96.55

Jml Tanggungan (X3) (orang)

4.51 1 2 28.53 17.24

2 > 2 71.47 82.76

Tk. Pendidikan (X4)

3.38 1 < SMA 38.04 13.79

2 = SMA 44.79 65.52

3 > SMA 17.18 20.69

Lama Menetap (X5) (tahun)

0.00 1 5 16.87 17.24

2 > 5 83.13 82.76

Pengalaman Usaha (X6) (tahun)

0.00 1 3 9.82 17.24

2 > 3 90.18 82.76

Lampiran 2. Tabulasi Silang Peubah Respon dengan Faktor Ekonomi

Peubah Data

Kosong (%) Kategori

Status Kredit (%)

gagal non-gagal Jenis Fasilitas

(X7) (kualitas)

0.28 1 lemah 0.70 3.45

2 sedang 61.54 93.1

3 baik 37.76 3.45

Jk. Waktu Fasilitas (X8)

0.84 1 jk pendek ( 1 th) 8.74 44.83

2 jk menengah ( 1-3 th) 89.51 55.17

3 jk panjang ( 3 th) 1.75 0.00

Jml Pegawai (X10)

6.76 1 5 87.06 82.76

2 > 5 12.94 17.24

Outstanding (X11) (jutaan rupiah)

8.17 1 3.396 32.87 20.69

2 3.396 - 10.074 50.35 51.72

3 10.074 27.27 27.59

Nilai Agunan (X12) (jutaan rupiah)

0.56 1 13.5 33.57 72.41

2 13.5 - 45 36.01 13.79

3 45 30.42 13.79

Lama Usaha (X13) (bulan)

12.67 1 60 37.06 44.83

2 60-120 33.22 31.03

3 120 29.72 24.14

Plafon (X15) (jutaan rupiah)

1.13 1 4.8 29.02 20.69

2 4.8 - 15 35.66 41.38

3 15 35.31 37.93

Pemasok (X16) (jutaan rupiah)

2.82 1 tidak tetap 15.03 34.48

2 tetap 84.97 65.52

Total 90.79 9.21

Satuan Rataan

Total Kewajiban

(X9) 0 Numerik (jutaan rupiah) 68.719 26.990

Total Pendapatan

10

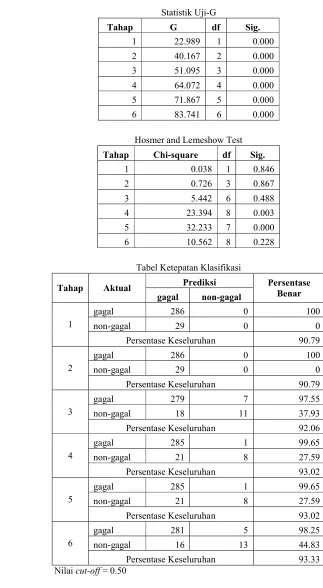

Lampiran 3. Hasil Analisis Regresi Logistik Stepwise Forward (Output SPSS.13)

Statistik Uji-G

Tahap G df Sig.

1 22.989 1 0.000

2 40.167 2 0.000

3 51.095 3 0.000

4 64.072 4 0.000

5 71.867 5 0.000

6 83.741 6 0.000

Hosmer and Lemeshow Test

Tahap Chi-square df Sig.

1 0.038 1 0.846

2 0.726 3 0.867

3 5.442 6 0.488

4 23.394 8 0.003

5 32.233 7 0.000

6 10.562 8 0.228

Tabel Ketepatan Klasifikasi

Tahap Aktual Prediksi Persentase

Benar gagal non-gagal

1

gagal 286 0 100

non-gagal 29 0 0

Persentase Keseluruhan 90.79

2

gagal 286 0 100

non-gagal 29 0 0

Persentase Keseluruhan 90.79

3

gagal 279 7 97.55

non-gagal 18 11 37.93

Persentase Keseluruhan 92.06

4

gagal 285 1 99.65

non-gagal 21 8 27.59

Persentase Keseluruhan 93.02

5

gagal 285 1 99.65

non-gagal 21 8 27.59

Persentase Keseluruhan 93.02

6

gagal 281 5 98.25

non-gagal 16 13 44.83

Persentase Keseluruhan 93.33

Peubah Bebas dalam Persamaan Regresi Logistik

Peubah B S.E. Wald df Sig. Rasio Odds

Tahap 1 Jangka_waktu_fasilitas -2.128 0.426 24.987 1 0.000 0.119

Constant 1.478 0.727 4.131 1 0.042 4.385

Tahap 2 Jenis_fasilitas -2.340 0.693 11.399 1 0.001 0.096

Jangka_waktu_fasilitas -2.153 0.448 23.060 1 0.000 0.116

Constant 6.544 1.670 15.351 1 0.000 694.931

Tahap 3 tk_pendidikan 1.067 0.335 10.121 1 0.001 2.908

Jenis_fasilitas -2.645 0.690 14.707 1 0.000 0.071

Jangka_waktu_fasilitas -2.414 0.486 24.639 1 0.000 0.089

Constant 5.605 1.715 10.679 1 0.001 271.860

Tahap 4 tk_pendidikan 1.208 0.370 10.637 1 0.001 3.346

Jenis_fasilitas -2.617 0.744 12.384 1 0.000 0.073

Jangka_waktu_fasilitas -2.547 0.528 23.271 1 0.000 0.078

agunan -1.083 0.331 10.691 1 0.001 0.338

Constant 7.345 1.931 14.473 1 0.000 1548.569

Tahap 5 Kelompok_usia 1.098 0.410 7.184 1 0.007 2.999

tk_pendidikan 1.370 0.382 12.836 1 0.000 3.935

Jenis_fasilitas -2.570 0.717 12.839 1 0.000 0.077

Jangka_waktu_fasilitas -2.586 0.548 22.233 1 0.000 0.075

agunan -1.167 0.346 11.400 1 0.001 0.311

Constant 4.969 2.049 5.881 1 0.015 143.893

Tahap 6 Kelompok_usia 1.138 0.419 7.393 1 0.007 3.121

tk_pendidikan 1.450 0.409 12.544 1 0.000 4.264

Jenis_fasilitas -2.512 0.729 11.875 1 0.001 0.081

Jangka_waktu_fasilitas -2.598 0.581 19.998 1 0.000 0.074

total_kewajiban -0.019 0.007 8.147 1 0.004 0.981

agunan -1.300 0.365 12.678 1 0.000 0.272

ANALISIS STATUS KREDIT MIKRO DENGAN REGRESI LOGISTIK

TJIPTO AJI SUDARSO

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

PENDAHULUAN

Latar Belakang

Usaha mikro adalah kegiatan ekonomi rakyat berskala kecil yang bersifat tradisional dan informal dengan hasil penjualan tahunan paling banyak seratus juta rupiah (menurut Peraturan Menteri Keuangan No. 12/ PMK. 06/ 2005). Usaha kecil dan mikro merupakan usaha terbesar karena mencakup 95% dari keseluruhan perusahaan di Indonesia. Kontribusi yang cukup besar bagi perekonomian nasional oleh usaha ini dibuktikan dengan besaran Produk Domestik Bruto (PDB) yang mencapai lebih dari 1013.5 triliun rupiah (56.6% dari PDB) berdasarkan data Badan Pusat Statistik (BPS) tahun 2006. Namun di sisi lain usaha ini dihadapkan dengan masalah keterbatasan akses terhadap sumber-sumber pembiyaan dari lembaga-lembaga keuangan formal khususnya dari perbankan sehingga menyulitkan usaha ini untuk berkembang. Kurangnya pengetahuan terhadap perbankan merupakan salah satu alasan yang membuat beberapa pengusaha mikro sulit mendapatkan pinjaman kredit dari bank (Sudarmaji 2008).

Kredit mikro diberikan kepada pengusaha mikro untuk dapat meningkatkan produktivitas usahanya. Menurut kesepakatan bersama Menteri Koordinator Bidang Kesejahteraan Rakyat dengan Gubernur Bank Indonesia (BI), kredit mikro adalah kredit yang diberikan kepada nasabah usaha mikro dengan kredit maksimum sebesar lima puluh juta rupiah.

Pengembalian kredit mikro oleh para pengusaha dapat mengalami hambatan yang disebabkan oleh faktor sosial dan ekonomi. Faktor sosial yang diduga berpengaruh terhadap pengembalian kredit mikro adalah usia nasabah, status perkawinan, jumlah tanggungan, pendidikan formal, lama menetap, dan pengalaman usaha. Sedangkan faktor ekonomi yang diduga berpengaruh adalah pendapatan, kewajiban (hutang), jumlah pegawai, jenis fasilitas, jangka waktu fasilitas, plafon, outstanding, nilai agunan, lama usaha, dan kondisi pemasok. Nasabah dikategorikan sebagai nasabah gagal apabila tunggakan kreditnya telah melewati batas pembayaran kredit yaitu lebih dari 90 hari kepada bank (Basel Committee on Banking Supervision 2004 dalam Hartini 2008).

Adanya hambatan tersebut membuat nasabah berpotensi untuk menunggak kredit sehingga bank harus bersikap hati-hati dalam memberikan kreditnya kepada pengusaha mikro. Analisis regresi logistik dapat

mengidentifikasi beberapa faktor sosial maupun ekonomi yang berpengaruh terhadap status kredit dan memperoleh model yang mampu mengklasifikasikan calon peminjam kedalam kategori gagal ataukah non-gagal.

Tujuan

Penelitian ini bertujuan menentukan model logit untuk menjelaskan faktor-faktor yang berpengaruh terhadap status kredit mikro pada jenis usaha industri pengolahan di salah satu bank swasta. Selain itu juga melihat kecenderungan nasabah dalam pengembalian kredit berkaitan dengan faktor sosial dan ekonomi.

TINJAUAN PUSTAKA

Pendugaan

Adanya beberapa data kosong dalam pembangunan model sering kali menjadi masalah. Pemodelan yang dibangun menggunakan data kosong dapat menurunkan tingkat akurasi dari nilai dugaan yang dihasilkan model tersebut. Oleh karena itu diperlukan pendugaan yang tepat untuk data kosong tersebut. Dalam analisis data sederhana, nilai dugaan untuk data kosong dapat menggunakan rataan, median, rataan terpangkas, dan lain sebagainya.

Rataan merupakan nilai dugaan yang baik digunakan untuk data yang berperilaku layak (simetrik dan tanpa pencilan). Ketika terdapat pencilan pada gugus data maka median dapat dijadikan alternatif lain untuk nilai dugaan. Median dapat digunakan sebagai penduga awal karena memiliki sifat resistensinya yang cukup tinggi terhadap pencilan. Akan tetapi pendugaan baik menggunakan nilai rataan maupun median menjadi tidak sesuai jika pola keseluruhan datanya sangat tidak simetrik (Aunudin 1988).

Model Regresi Logistik

Model regresi logistik merupakan model dasar bagi analisis data berskala biner. Peubah respon Ymengikuti sebaran Bernoulli dengan fungsi sebaran peluang sebagai berikut (Hosmer & Lemeshow 1989) :

y y

y Y

f( ) (1)1

dengan y {0,1} dan adalah peluang terjadinya kejadian sukses ( y = 1). Secara umum model respon biner pada regresi untuk p peubah bebas yang memiliki skala kategorik atau kontinu adalah :

1

PENDAHULUAN

Latar Belakang

Usaha mikro adalah kegiatan ekonomi rakyat berskala kecil yang bersifat tradisional dan informal dengan hasil penjualan tahunan paling banyak seratus juta rupiah (menurut Peraturan Menteri Keuangan No. 12/ PMK. 06/ 2005). Usaha kecil dan mikro merupakan usaha terbesar karena mencakup 95% dari keseluruhan perusahaan di Indonesia. Kontribusi yang cukup besar bagi perekonomian nasional oleh usaha ini dibuktikan dengan besaran Produk Domestik Bruto (PDB) yang mencapai lebih dari 1013.5 triliun rupiah (56.6% dari PDB) berdasarkan data Badan Pusat Statistik (BPS) tahun 2006. Namun di sisi lain usaha ini dihadapkan dengan masalah keterbatasan akses terhadap sumber-sumber pembiyaan dari lembaga-lembaga keuangan formal khususnya dari perbankan sehingga menyulitkan usaha ini untuk berkembang. Kurangnya pengetahuan terhadap perbankan merupakan salah satu alasan yang membuat beberapa pengusaha mikro sulit mendapatkan pinjaman kredit dari bank (Sudarmaji 2008).

Kredit mikro diberikan kepada pengusaha mikro untuk dapat meningkatkan produktivitas usahanya. Menurut kesepakatan bersama Menteri Koordinator Bidang Kesejahteraan Rakyat dengan Gubernur Bank Indonesia (BI), kredit mikro adalah kredit yang diberikan kepada nasabah usaha mikro dengan kredit maksimum sebesar lima puluh juta rupiah.

Pengembalian kredit mikro oleh para pengusaha dapat mengalami hambatan yang disebabkan oleh faktor sosial dan ekonomi. Faktor sosial yang diduga berpengaruh terhadap pengembalian kredit mikro adalah usia nasabah, status perkawinan, jumlah tanggungan, pendidikan formal, lama menetap, dan pengalaman usaha. Sedangkan faktor ekonomi yang diduga berpengaruh adalah pendapatan, kewajiban (hutang), jumlah pegawai, jenis fasilitas, jangka waktu fasilitas, plafon, outstanding, nilai agunan, lama usaha, dan kondisi pemasok. Nasabah dikategorikan sebagai nasabah gagal apabila tunggakan kreditnya telah melewati batas pembayaran kredit yaitu lebih dari 90 hari kepada bank (Basel Committee on Banking Supervision 2004 dalam Hartini 2008).

Adanya hambatan tersebut membuat nasabah berpotensi untuk menunggak kredit sehingga bank harus bersikap hati-hati dalam memberikan kreditnya kepada pengusaha mikro. Analisis regresi logistik dapat

mengidentifikasi beberapa faktor sosial maupun ekonomi yang berpengaruh terhadap status kredit dan memperoleh model yang mampu mengklasifikasikan calon peminjam kedalam kategori gagal ataukah non-gagal.

Tujuan

Penelitian ini bertujuan menentukan model logit untuk menjelaskan faktor-faktor yang berpengaruh terhadap status kredit mikro pada jenis usaha industri pengolahan di salah satu bank swasta. Selain itu juga melihat kecenderungan nasabah dalam pengembalian kredit berkaitan dengan faktor sosial dan ekonomi.

TINJAUAN PUSTAKA

Pendugaan

Adanya beberapa data kosong dalam pembangunan model sering kali menjadi masalah. Pemodelan yang dibangun menggunakan data kosong dapat menurunkan tingkat akurasi dari nilai dugaan yang dihasilkan model tersebut. Oleh karena itu diperlukan pendugaan yang tepat untuk data kosong tersebut. Dalam analisis data sederhana, nilai dugaan untuk data kosong dapat menggunakan rataan, median, rataan terpangkas, dan lain sebagainya.

Rataan merupakan nilai dugaan yang baik digunakan untuk data yang berperilaku layak (simetrik dan tanpa pencilan). Ketika terdapat pencilan pada gugus data maka median dapat dijadikan alternatif lain untuk nilai dugaan. Median dapat digunakan sebagai penduga awal karena memiliki sifat resistensinya yang cukup tinggi terhadap pencilan. Akan tetapi pendugaan baik menggunakan nilai rataan maupun median menjadi tidak sesuai jika pola keseluruhan datanya sangat tidak simetrik (Aunudin 1988).

Model Regresi Logistik

Model regresi logistik merupakan model dasar bagi analisis data berskala biner. Peubah respon Ymengikuti sebaran Bernoulli dengan fungsi sebaran peluang sebagai berikut (Hosmer & Lemeshow 1989) :

y y

y Y

f( ) (1)1

dengan y {0,1} dan adalah peluang terjadinya kejadian sukses ( y = 1). Secara umum model respon biner pada regresi untuk p peubah bebas yang memiliki skala kategorik atau kontinu adalah :

sedangkan adalah komponen acak.

Model regresi biner menetapkan )

( ) | (Y x x

E dan var(Y|x)(x)[1(x)],

sehingga model responnya menjadi

(x)

y . Galat hanya menghasilkan dua nilai, yaitu 1(x) dengan peluang (x)

jika y1, dan (x) dengan peluang )

(

1 x jika y0. Sehingga memiliki sebaran dengan nilai tengah nol dan ragam sebesar (x)[1(x)] (Hosmer & Lemeshow 1989).

Jika fungsi penghubung yang digunakan dalam model linier umum adalah fungsi logit, maka sebaran peluang yang digunakan adalah sebaran logistik, sehingga nilai harapan bersyarat Y jika diketahui xadalah :

) ( ) ( 1 )

( gx

x g e e x

Transformasi logit sebagai fungsi (x)

didefinisikan sebagai: p px x x x x

g

... ) ( 1 ) ( ln )

( 0 11

Pendugaan Parameter Model

Parameter diduga dengan

memaksimumkan fungsi logaritma

kemungkinannya (log-likelihood), yaitu :

p i i i ii x y x

y l 1 )] ( ln[ ) 1 ( )] ( ln[ ) (

Sehingga merupakan penduga kemungkinan maksimum bagi parameter-paremeter model yang diperoleh dengan metode kuadrat terkecil terboboti secara iteratif (Hosmer & Lemeshow 1989).

Uji Taraf Nyata Parameter

Pengujian terhadap parameter model dilakukan sebagai upaya memeriksa peranan peubah bebasnya dalam model. Statistik uji-G merupakan rasio kemungkinan maksimum (maximum likelihood ratio test) yang digunakan untuk menguji peranan peubah bebas di dalam model secara bersama-sama (Hosmer & Lemeshow 1989). Statistik uji-G didefinisikan sebagai berikut :

p L L G 2ln 0

dengan L0 adalah fungsi kemungkinan (fungsi likelihood) tanpa peubah bebas dan Lp adalah

fungsi kemungkinan dengan p peubah bebas. Jika hipotesis nol, 12...p 0,

benar maka statistik uji-G menyebar mengikuti sebaran 2 dengan derajat bebas p.

Hipotesis nol ditolak jikaG

2p()atau nilai-p < (Hosmer & Lemeshow 1989).Statistik uji-G juga dapat digunakan untuk menguji kebaikan suatu model reduksi

terhadap model penuh, berarti

membandingkan antara model yang menyertakan q peubah dan model tanpa q peubah tersebut, dengan hipotesis nol

0 ...

2

1 q

; dengan q

1,2,...,p

. Statistik uji-Greddidefinisikan sebagai berikut : elpenuh likelihood elreduksi likelihood G mod mod ln 2

Statistik uji-Gred ini juga mengikuti sebaran 2

dengan derajat bebas q. Hipotesis nol

ditolak jika G

q2() atau nilai-p <(Hosmer & Lemeshow 1989).

Statistik uji Wald digunakan untuk menguji parameter secara parsial. Statistik uji-Wald didefinisikan sebagai berikut :

) ˆ ( ˆ i i SE W

Jika hipotesis nol, i 0, benar maka statistik uji-Wald menyebar mengikuti sebaran normal baku. Hipotesis nol ditolak jika

2 /

|

|W Z atau nilai-p < (Hosmer & Lemeshow 1989).

Interpretasi Model

Interpretasi model untuk regresi logistik dapat dilakukan dengan melihat rasio oddsnya. Koefisien model logit, i, mencerminkan perubahan nilai fungsi logit g(x)untuk perubahan satu unit peubah bebas x (Hosmer & Lemeshow 1989). Dalam analisis model logit biasanya rasio odds didefinisikan sebagai

)] 0 ( ) 1 ( [ )

exp( i g g

.

Interpretasi darirasio odds ini adalah untuk peubah bebas x yang berskala nominal memiliki kecenderungan untuk y1pada x1 sebesar

kali bila dibandingkan dengan x0

.

3

Stepwise Forward Methods

Metode stepwise forward dalam analisis regresi logistik merupakan metode seleksi peubah dengan prosedur awal memilih satu peubah yang paling penting. Kemudian dilanjutkan dengan pemilihan peubah penting lainnya satu demi satu menggunakan kriteria tertentu. Salah satu kriterianya adalah dengan menentukan taraf nyata tertentu sebagai batas, sehingga peubah-peubah yang terpilih merupakan peubah-peubah yang nyata terhadap respon. Kriteria lain adalah dengan menganggap peubah yang terpilih bersifat tetap dan menghitung korelasi peubah yang akan terpilih. Namun sebelumnya sudah ditentukan batasan besaran korelasi parsial yang bisa diterima.

Proses ini akan berhenti jika tidak ada lagi peubah yang memenuhi kriteria yang telah ditentukan. Selain itu metode ini juga mengambil model reduksi yang sama baiknya dengan model penuh dalam menerangkan respon pada setiap tahap pemasukkan peubah, yaitu pada saat statistik uji-Gred >q2() atau

tolak H0 (Hosmer & Lemeshow 1989).

BAHAN DAN METODE

Bahan

Data dalam penelitian ini merupakan data 315 nasabah kredit mikro untuk jenis usaha industri pengolahan di suatu bank swasta. Data yang digunakan memiliki 0.00% sampai 12.67% data kosong pada setiap peubah bebasnya (Lampiran 1 dan Lampiran 2). Peubah respon yang digunakan adalah peubah status kredit dengan skala biner dengan y = 0 untuk nasabah yang gagal dan y = 1 untuk nasabah yang non-gagal.

Peubah bebas yang digunakan sebanyak 16 peubah, enam peubah pada faktor sosial dan sepuluh peubah pada faktor ekonomi. Faktor sosial adalah usia nasabah, status perkawinan, jumlah tanggungan, pendidikan formal, lama menetap, dan pengalaman usaha. Sedangkan faktor ekonomi adalah pendapatan, kewajiban (hutang), jumlah pegawai, jenis fasilitas, jangka waktu fasilitas, plafon, outstanding, nilai agunan, lama usaha, dan kondisi pemasok. Karakteristik peubah bebas yang digunakan disajikan pada Tabel 1.

Tabel 1. Karakteristik Peubah Bebas

Kode Peubah Satuan

X1 Kelompok Usia 1 : 35 th 2 : 35-50 th 3 : 50 th

X2 Status Perkawinan 1 : belum menikah 2 : sudah menikah X3 Jumlah Tanggungan 1 : 2 orang

2 : > 2 orang X4 Pendidikan 1 : < SMA

2 : = SMA 3 : >SMA X5 Lama Menetap 1 : 5 th

2 : > 5 th X6 Pengalaman Usaha 1 : 3 th 2 : < 3th X7 Jenis Fasilitas 1 : lemah

2 : sedang 3 : baik X8 Jk. Waktu Fasilitas 1 : pendek

2 : menengah 3 : panjang X9 Total Kewajiban Jutaan rupiah X10 Jumlah Pegawai 1 : 5 orang 2 : > 5 orang X11 Outstanding

(jutaan rupiah)

1 : 3.396 2 : 3.396 - 10.047 3 : 10.047 X12 Nilai Agunan

(jutaan rupiah)

1 : 13.5 2 : 13.5 - 45 3 : 45 X13 Lama Usaha 1 : 60 bulan

2 : 60 – 120 bulan 3 : 120 bulan X14 Total Pendapatan Jutaan rupiah/

tahun X15 Plafon

(jutaan rupiah)

1 : 4.8 2 : 4.8 – 15 3 : 15 X16 Pemasok 1 : tidak tetap

2 : tetap Ket : X1-X6 : Faktor Sosial X7-X16 : Faktor Ekonomi

Metode

Metode dalam penelitian ini diawali dengan mengisi data kosong yang terdapat pada setiap peubah dengan menggunakan nilai median karena sebagian besar peubah bersifat kategorik dan terdapat peubah numerik yang memiliki pencilan. Penelitian ini dilanjutkan dengan analisis deskriptif terhadap data dengan membuat tabulasi silang antara tiap-tiap peubah bebas dengan peubah respon.

Stepwise Forward Methods

Metode stepwise forward dalam analisis regresi logistik merupakan metode seleksi peubah dengan prosedur awal memilih satu peubah yang paling penting. Kemudian dilanjutkan dengan pemilihan peubah penting lainnya satu demi satu menggunakan kriteria tertentu. Salah satu kriterianya adalah dengan menentukan taraf nyata tertentu sebagai batas, sehingga peubah-peubah yang terpilih merupakan peubah-peubah yang nyata terhadap respon. Kriteria lain adalah dengan menganggap peubah yang terpilih bersifat tetap dan menghitung korelasi peubah yang akan terpilih. Namun sebelumnya sudah ditentukan batasan besaran korelasi parsial yang bisa diterima.

Proses ini akan berhenti jika tidak ada lagi peubah yang memenuhi kriteria yang telah ditentukan. Selain itu metode ini juga mengambil model reduksi yang sama baiknya dengan model penuh dalam menerangkan respon pada setiap tahap pemasukkan peubah, yaitu pada saat statistik uji-Gred >q2() atau

tolak H0 (Hosmer & Lemeshow 1989).

BAHAN DAN METODE

Bahan

Data dalam penelitian ini merupakan data 315 nasabah kredit mikro untuk jenis usaha industri pengolahan di suatu bank swasta. Data yang digunakan memiliki 0.00% sampai 12.67% data kosong pada setiap peubah bebasnya (Lampiran 1 dan Lampiran 2). Peubah respon yang digunakan adalah peubah status kredit dengan skala biner dengan y = 0 untuk nasabah yang gagal dan y = 1 untuk nasabah yang non-gagal.

Peubah bebas yang digunakan sebanyak 16 peubah, enam peubah pada faktor sosial dan sepuluh peubah pada faktor ekonomi. Faktor sosial adalah usia nasabah, status perkawinan, jumlah tanggungan, pendidikan formal, lama menetap, dan pengalaman usaha. Sedangkan faktor ekonomi adalah pendapatan, kewajiban (hutang), jumlah pegawai, jenis fasilitas, jangka waktu fasilitas, plafon, outstanding, nilai agunan, lama usaha, dan kondisi pemasok. Karakteristik peubah bebas yang digunakan disajikan pada Tabel 1.

Tabel 1. Karakteristik Peubah Bebas

Kode Peubah Satuan

X1 Kelompok Usia 1 : 35 th 2 : 35-50 th 3 : 50 th

X2 Status Perkawinan 1 : belum menikah 2 : sudah menikah X3 Jumlah Tanggungan 1 : 2 orang

2 : > 2 orang X4 Pendidikan 1 : < SMA

2 : = SMA 3 : >SMA X5 Lama Menetap 1 : 5 th

2 : > 5 th X6 Pengalaman Usaha 1 : 3 th 2 : < 3th X7 Jenis Fasilitas 1 : lemah

2 : sedang 3 : baik X8 Jk. Waktu Fasilitas 1 : pendek

2 : menengah 3 : panjang X9 Total Kewajiban Jutaan rupiah X10 Jumlah Pegawai 1 : 5 orang 2 : > 5 orang X11 Outstanding

(jutaan rupiah)

1 : 3.396 2 : 3.396 - 10.047 3 : 10.047 X12 Nilai Agunan

(jutaan rupiah)

1 : 13.5 2 : 13.5 - 45 3 : 45 X13 Lama Usaha 1 : 60 bulan

2 : 60 – 120 bulan 3 : 120 bulan X14 Total Pendapatan Jutaan rupiah/

tahun X15 Plafon

(jutaan rupiah)

1 : 4.8 2 : 4.8 – 15 3 : 15 X16 Pemasok 1 : tidak tetap

2 : tetap Ket : X1-X6 : Faktor Sosial X7-X16 : Faktor Ekonomi

Metode

Metode dalam penelitian ini diawali dengan mengisi data kosong yang terdapat pada setiap peubah dengan menggunakan nilai median karena sebagian besar peubah bersifat kategorik dan terdapat peubah numerik yang memiliki pencilan. Penelitian ini dilanjutkan dengan analisis deskriptif terhadap data dengan membuat tabulasi silang antara tiap-tiap peubah bebas dengan peubah respon.

4

HASIL DAN PEMBAHASAN

Deskripsi Data

Dari 315 nasabah yang digunakan dalam analisis, ada sebanyak 90.79% nasabah gagal. Pada Lampiran 1 terungkap bahwa nasabah mempunyai kecenderungan untuk menjadi nasabah gagal apabila berusia kurang dari 50 tahun dan lama pendidikan formal tidak lebih dari SMA. Kemudian pada Lampiran 2 terungkap bahwa dalam penelitian ini nasabah mempunyai kecenderungan untuk menjadi nasabah gagal apabila memiliki nilai agunan antara 13.5 sampai 45 juta rupiah dan outstanding (pengeluaran kredit) kurang dari 10.074 juta rupiah. Selain itu nilai rata-rata total kewajiban dan total pendapatan nasabah gagal lebih besar dari pada nasabah non-gagal.

Hal ini menunjukkan bahwa kesadaran nasabah dalam membayar kredit mikro akan semakin rendah dengan semakin rendahnya usia, semakin rendahnya pendidikan, semakin besarnya kewajiban (hutang) dan semakin besarnya pendapatan.

Model Regresi Logistik

Pembuatan model regresi logistik dengan menggunakan metode stepwise forward menghasilkan enam peubah bebas yang dianggap mempengaruhi status kredit suatu nasabah. Proses pereduksian peubah bebas dari 16 peubah menjadi enam peubah mengalami enam tahapan. Peubah bebas yang tidak berpengaruh terhadap respon direduksi dari model dengan tetap memperhatikan kebaikan model reduksi terhadap model penuh. Berdasarkan uji Wald peubah-peubah yang nyata pada taraf = 0.05 adalah :

Tabel 2. Peubah yang Nyata Terhadap Respon

Peubah Bebas

ˆi Wald Nilai-pIntersep 5.680 6.780 0.009

X1 1.138 7.393 0.007

X4 1.450 12.544 0.000

X7 -2.512 11.875 0.001

X8 -2.598 19.998 0.000

X9 -0.019 8.147 0.004

X12 -1.300 12.678 0.000

Statistik-G = 83.741 Nilai-p = < 0.000

Hosmer and Lemeshow Test = 0.228

Berdasarkan peubah-peubah yang nyata di atas dapat dibentuk model logit sebagai berikut : ) ( ) ( 1 )

( gx

x g e e x ) (x

g = 5.680 +1.138 X1+1.450 X4– 2.512 X7

– 2.598 X8– 0.019 X9– 1.300 X12

Model reduksi pada regresi logistik tahap ke enam mempunyai nilai statistik-G sebesar 83.741 dengan nilai-p = < 0.000. Nilai tersebut kurang dari 2

) 05 . 0 ( 6

= 8.144 yang berarti model reduksi sama baiknya dengan model penuh dalam hal menjelaskan kecenderungan pengusaha mikro mengembalikan kredit. Kesesuaian model dengan data dapat dilihat pada tabel Hosmer and Lemeshow Test (Lampiran 3). Nilai-p pada Hosmer and Lemeshow Testtahap ke enam adalah sebesar 0.228 atau lebih dari = 0.05 artinya model sudah cukup sesuai dengan data.

Nilai dugaan koefisien regresi (

ˆi) peubah X1 dan X4 bernilai positif, berarti semakin besar nilai peubah kelompok usia dan tingkat pendidikan maka terdapat indikasi bahwa nasabah tersebut masuk ke dalam kategori non-gagal. Sedangkan nilai dugaankoefisien regresi (

ˆi) peubah X7, X8, X9, dan X12 bernilai negatif, berarti semakin besar nilai peubah jenis fasilitas, jangka waktu fasilitas, total kewajiban, dan nilai agunan maka terdapat indikasi bahwa nasabah tersebut masuk ke dalam kategori gagal.Ketepatan hasil prediksi model terhadap kenyataan dapat dilihat pada Tabel 3. Tabel tersebut menunjukkan bahwa model yang digunakan baik untuk memprediksi nasabah yang gagal, terbukti dari 286 nasabah yang termasuk kategori gagal dapat dikategorikan dengan benar sebanyak 281 (98.25%). Namun model ini kurang baik dalam memprediksi nasabah ke dalam kategori non-gagal, terlihat bahwa dari 29 nasabah non-gagal dapat dikategorikan dengan benar hanya sebanyak 13 nasabah (44.83%). Sehingga secara keseluruhan prediksi ketepatan klasifikasi dari model ini adalah 93.33% atau memiliki kesalahan klasifikasi 6.67%.

Tabel 3. Tabel Ketepatan Klasifikasi

Aktual Prediksi Persentase

Benar Gagal Non-gagal

Gagal 281 5 98.25

Non-gagal 16 13 44.83

Interpretasi Model

Interpretasi model regresi logistik dapat ditunjukkan dengan nilai rasio oddsnya. Nilai rasio odds model regresi logistik ditunjukkan pada Tabel 4. Peubah X1 dan X4 merupakan peubah bebas dari faktor sosial yang berpengaruh nyata terhadap status kredit dengan nilai dugaan rasio oddsnya masing-masing sebesar 3.121 dan 4.264. Hal ini menunjukkan bahwa dengan adanya peningkatan usia maka nasabah berindikasi menjadi 3.121 kali lebih baik untuk tidak menunggak. Selain itu tingkat pendidikan nasabah yang semakin tinggi juga memiliki indikasi untuk tidak menunggak (menjadi nasabah non-gagal) sebesar 4.264 kali lebih baik dari pada nasabah yang memiliki pendidikan yang lebih rendah.

Tabel 4. Nilai Dugaan Rasio Odds

Peubah Bebas Rasio Odds

X1 Kelompok Usia 3.121

X4 Tk. Pendidikan 4.264

X7 Jenis Fasilitas 0.081

X8 Jk. Waktu Fasilitas 0.074

X9 Total Kewajiban 0.981

X12 Nilai Agunan 0.272

Peubah-peubah bebas dari faktor ekonomi yang berpengaruh nyata terhadap status kredit adalah jenis fasilitas (X7), jangka waktu fasilitas (X8), total kewajiban (X9), dan nilai agunan (X12). Nilai rasio odds peubah X9 adalah 0.981, hal ini menunjukkan bahwa kenaikan total kewajiban (hutang) sebesar satu juta rupiah maka nasabah tersebut berindikasi untuk gagal (menunggak kredit) meningkat 0.958 kali. Sedangkan peubah X12 memiliki rasio odds sebesar 0.272, berarti semakin besar nilai agunan maka nasabah tersebut berindikasi untuk menjadi nasabah non-gagal (tidak menunggak kredit) menurun 0.272 kali.

Nilai rasio odds untuk X7 dan X8 masing-masing sebesar 0.081 dan 0.074, ini menunjukkan bahwa nasabah dengan jenis kualitas kredit baik hanya memiliki indikasi untuk tidak menunggak sebesar 0.081 kali lebih baik dibandingkan dengan jenis kualitas kredit yang kurang baik dan jangka waktu pengembalian kredit yang cepat hanya mengindikasi suatu nasabah untuk tidak menunggak sebesar 0.074 kali lebih baik dibandingkan dengan jangka waktu peminjaman kredit yang lebih lama.

Besarnya pengaruh suatu peubah terhadap status kredit berbeda-beda, secara keseluruhan

peubah yang paling dominan dalam mengindikasikan calon nasabah dikategorikan non-gagal adalah tingkat pendidikan, karena memiliki rasio odds paling besar. Kemudian dilanjutkan dengan kelompok usia, total kewajiban, nilai agunan, jenis fasilitas dan jangka waktu fasilitas. Sehingga faktor sosial memiliki peluang yang lebih besar dalam mengindikasikan calon nasabah ke dalam kategori non-gagal dari pada faktor ekonomi.

SIMPULAN DAN SARAN

Simpulan

Dalam penelitian ini diperoleh model logit yang dapat menjelaskan peubah-peubah yang berpengaruh terhadap status kredit nasabah pada jenis usaha industri pengolahan di salah satu bank swasta adalah :

) ( ) ( 1 )

( gx

x g e e x dengan, ) (x

g = 3.732 +0.983 X1+1.294 X4– 2.491 X7

– 2.670 X8– 0.043 X12+ 0.062 X15

Peubah-peubah yang berpengaruh nyata terhadap status kredit mikro adalah kelompok usia, tingkat pendidikan, jenis fasilitas, jangka waktu fasilitas, total kewajiban, dan nilai agunan.Model logit di atas cukup baik dalam memprediksi nasabah gagal karena mampu mengklasifikasikan nasabah gagal dengan benar sekitar 98%.

Nasabah mempunyai kecenderungan lebih besar untuk menunggak (menjadi nasabah gagal) apabila nasabah berada pada usia muda, tingkat pendidikan lebih rendah dari SMA, jenis fasilitas yang baik, jangka waktu fasilitas yang lama, memiliki total kewajiban sekitar 68.719 juta rupiah, dan nilai agunan yang lebih dari 45 juta rupiah.

Faktor sosial dan faktor ekonomi yang sangat berpengaruh terhadap pengkategorian nasabah ke dalam kategori non-gagal adalah tingkat pendidikan dan total kewajiban. Karena kedua peubah tersebut memiliki nilai dugaan rasio odds terbesar untuk masing-masing faktor.

5

Interpretasi Model

Interpretasi model regresi logistik dapat ditunjukkan dengan nilai rasio oddsnya. Nilai rasio odds model regresi logistik ditunjukkan pada Tabel 4. Peubah X1 dan X4 merupakan peubah bebas dari faktor sosial yang berpengaruh nyata terhadap status kredit dengan nilai dugaan rasio oddsnya masing-masing sebesar 3.121 dan 4.264. Hal ini menunjukkan bahwa dengan adanya peningkatan usia maka nasabah berindikasi menjadi 3.121 kali lebih baik untuk tidak menunggak. Selain itu tingkat pendidikan nasabah yang semakin tinggi juga memiliki indikasi untuk tidak menunggak (menjadi nasabah non-gagal) sebesar 4.264 kali lebih baik dari pada nasabah yang memiliki pendidikan yang lebih rendah.

Tabel 4. Nilai Dugaan Rasio Odds

Peubah Bebas Rasio Odds

X1 Kelompok Usia 3.121

X4 Tk. Pendidikan 4.264

X7 Jenis Fasilitas 0.081

X8 Jk. Waktu Fasilitas 0.074

X9 Total Kewajiban 0.981

X12 Nilai Agunan 0.272

Peubah-peubah bebas dari faktor ekonomi yang berpengaruh nyata terhadap status kredit adalah jenis fasilitas (X7), jangka waktu fasilitas (X8), total kewajiban (X9), dan nilai agunan (X12). Nilai rasio odds peubah X9 adalah 0.981, hal ini menunjukkan bahwa kenaikan total kewajiban (hutang) sebesar satu juta rupiah maka nasabah tersebut berindikasi untuk gagal (menunggak kredit) meningkat 0.958 kali. Sedangkan peubah X12 memiliki rasio odds sebesar 0.272, berarti semakin besar nilai agunan maka nasabah tersebut berindikasi untuk menjadi nasabah non-gagal (tidak menunggak kredit) menurun 0.272 kali.

Nilai rasio odds untuk X7 dan X8 masing-masing sebesar 0.081 dan 0.074, ini menunjukkan bahwa nasabah dengan jenis kualitas kredit baik hanya memiliki indikasi untuk tidak menunggak sebesar 0.081 kali lebih baik dibandingkan dengan jenis kualitas kredit yang kurang baik dan jangka waktu pengembalian kredit yang cepat hanya mengindikasi suatu nasabah untuk tidak menunggak sebesar 0.074 kali lebih baik dibandingkan dengan jangka waktu peminjaman kredit yang lebih lama.

Besarnya pengaruh suatu peubah terhadap status kredit berbeda-beda, secara keseluruhan

peubah yang paling dominan dalam mengindikasikan calon nasabah dikategorikan non-gagal adalah tingkat pendidikan, karena memiliki rasio odds paling besar. Kemudian dilanjutkan dengan kelompok usia, total kewajiban, nilai agunan, jenis fasilitas dan jangka waktu fasilitas. Sehingga faktor sosial memiliki peluang yang lebih besar dalam mengindikasikan calon nasabah ke dalam kategori non-gagal dari pada faktor ekonomi.

SIMPULAN DAN SARAN

Simpulan

Dalam penelitian ini diperoleh model logit yang dapat menjelaskan peubah-peubah yang berpengaruh terhadap status kredit nasabah pada jenis usaha industri pengolahan di salah satu bank swasta adalah :

) ( ) ( 1 )

( gx

x g e e x dengan, ) (x

g = 3.732 +0.983 X1+1.294 X4– 2.491 X7

– 2.670 X8– 0.043 X12+ 0.062 X15

Peubah-peubah yang berpengaruh nyata terhadap status kredit mikro adalah kelompok usia, tingkat pendidikan, jenis fasilitas, jangka waktu fasilitas, total kewajiban, dan nilai agunan.Model logit di atas cukup baik dalam memprediksi nasabah gagal karena mampu mengklasifikasikan nasabah gagal dengan benar sekitar 98%.

Nasabah mempunyai kecenderungan lebih besar untuk menunggak (menjadi nasabah gagal) apabila nasabah berada pada usia muda, tingkat pendidikan lebih rendah dari SMA, jenis fasilitas yang baik, jangka waktu fasilitas yang lama, memiliki total kewajiban sekitar 68.719 juta rupiah, dan nilai agunan yang lebih dari 45 juta rupiah.

Faktor sosial dan faktor ekonomi yang sangat berpengaruh terhadap pengkategorian nasabah ke dalam kategori non-gagal adalah tingkat pendidikan dan total kewajiban. Karena kedua peubah tersebut memiliki nilai dugaan rasio odds terbesar untuk masing-masing faktor.

Saran

Penelitian ini menunjukkan bahwa tingkat pendidikan merupakan faktor sosial yang paling dominan dimana semakin tinggi pendidikan, nasabah akan cenderung non-gagal. Akan tetapi ada sekitar 14% dari nasabah yang dikategorikan non-gagal memiliki pendidikan lebih rendah dari SMA. Suatu upaya untuk mengurangi nasabah gagal yang berpendidikan rendah dapat dilakukan melalui pelatihan kewirausahaan sebelum kredit disetujui.

Faktor tingkat kemandirian dalam mengelola usaha yang akan dijalankan mungkin lebih berpengaruh dibandingkan dengan faktor lama usaha dan pengalaman usaha. Tingkat kemandirian, dalam skala ordinal, mencerminkan tingkat pengetahuan peminjam kredit tentang segala aspek mengenai jenis usaha tersebut, antara lain proses produksi, pemasok bahan baku, dan pemasaran produk yang dihasilkan.

DAFTAR PUSTAKA

Anonim. 2008. Usaha Kecil dan Mikro.

http://id.wikipedia.org/wiki/UKM. [18 April 2008]

Hartini, Rina. 2008. Komparasi Artifical Neural Network (ANN) dan Model Regresi Logistik dalam Klasifikasi Kredit Konsumtif [Skripsi]. Departemen Statistika FMIPA-IPB. Bogor.

Hosmer, D. W. & S. Lemeshow. 1989. Applied Logistic Regression. John Wiley and Sons. New York.

Septianawati, Ita. 2001. Ident