SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan Jenjang S1 Program Studi Akuntansi

Oleh : Bagus Maulana

21109072

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v SURAT PERNYATAAN KEASLIAN MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 9

1.3 Maksud Dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitan ... 10

1.4 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 11

1.4.2 Kegunaan Akademis ... 11

vi

2.1.1.1 Definisi Likuiditas ... 14

2.1.1.2 Alasan Memilih Current Ratio... 18

2.1.1.3 Pentingnya Likuiditas ... 19

2.1.1.4 Tujuan Dan Manfaat Rasio Likuiditas ... 20

2.1.1.5 Faktor-Faktor Yang Mempengaruhi Tinggi Rendahnya Likuiditas ... 21

2.1.1.6 Faktor-Faktor Yang Menentukan Likuiditas ... 21

2.1.1.7 Macam-Macam Informasi Tentang Likuiditas ... 22

2.1.2 Leverage Keuangan ... 23

2.1.2.1 Definisi Leverage Keuangan ... 23

2.1.2.2 Alasan Memilih Debt to equity ratio ... 25

2.1.2.3 Tujuan Dan Manfaat Leverage... 26

2.1.3 Profitabilitas ... 27

2.1.3.1 Definisi Profitabilitas ... 27

2.1.3.2 Allasan Memilih Return On Equity ... 28

2.1.3.2 Tujuan dan Manfaat Rasio Profitabilitas... 28

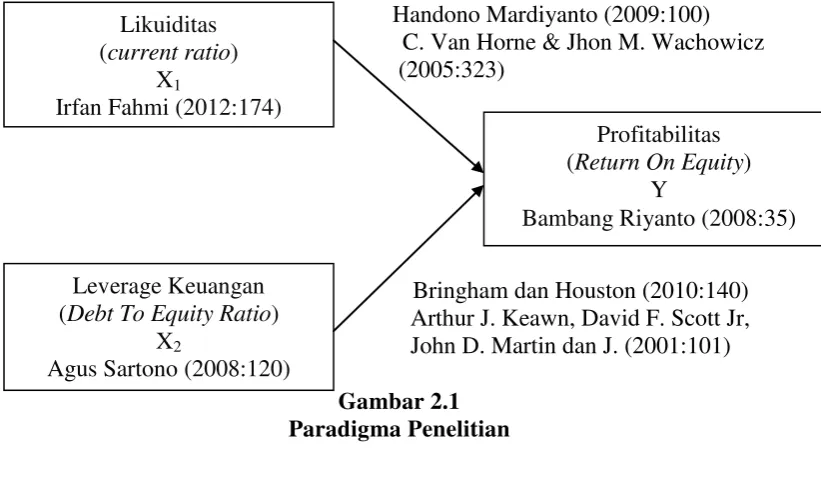

2.2 Kerangka Pemikiran ... 29

2.2.1 Hubungan Antara Likuiditas Dengan Profitabilitas ... 30

2.2.2 Hubungan Antara Leverage Keuangan Dengan Profitabilitas ... 31

vii

3.2 Metode Penelitian ... 35

3.2.1 Desain penelitian ... 36

3.3 Operasionalisasi Variabel ... 40

3.4 Sumber Data ... 42

3.5 Alat Ukur ... 43

3.5.1 Uji Normalitas ... 43

3.5.2 Uji Multikolinieritas ... 44

3.5.3 Uji Heteroskedastisitas ... 44

3.5.4 Uji Autokorelasi ... 45

3.6 Populasi Dan Penarikan Sampel ... 46

3.6.1 Populasi ... 46

3.6.2 Sampel ... 47

3.7 Metode Pengumpulan Data ... 48

3.8 Metode Pengujian Data ... 50

3.8.1 Matode Analisis ... 50

3.8.2 Pengujian Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1 Hasil Penelitian ... 60

4.1.1 Gambaran Umum Unit Observasi ... 60

4.1.1.1 Sejarah Perusahaan Sub Sektor Perkebunan ... 60

viii

4.1.2.2 Perkembangan Leverage Keuangan Pada Sub Sektor

Perkebunan Yang Terdaftar Di Bursa Efek Indonesia ... 74

4.1.3.3 Perkembangan Profitabilitas Pada Sub Sektor Perkebunan Yang Terdaftar Di Bursa Efek Indonesia ... 79

4.1.3 Analisis Verifikatif ... 84

4.1.3.1 Pengaruh Likuiditas Terhadap Profitabilitas ... 90

4.1.3.2 Pengaruh Leverage Keuangan Terhadap Profitabilitas ... 93

4.1.3.3 Pengaruh Likuiditas Dan Leverage Keuangan Profitabilitas ... 97

4.2 Pembahasan ... 102

4.2.1 Pengaruh Likuiditas Terhadap Profitabilitas ... 102

4.2.2 Pengaruh Leverage Keuangan Terhadap Profitabilitas ... 103

4.2.3 Pengaruh Likuiditas Dan Leverage Keuangan Terhadap Profitabilitas ... 104

BAB V SIMPULAN DAN SARAN ... 106

5.1 SIMPULAN ... 106

5.2 SARAN ... 107

DAFTAR PUSTAKA ... 109

LAMPIRAN ... 113

iii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunai-Nya sehinga penulis dapat menyelesaikan skripsi ini. Skripsi dengan judul “Pengaruh Likuiditas Dan Leverage Keuangan Terhadap Profitabilitas (Pada perusahaan Sub Sektor Perkebunan Yang Terdaftar Di Bursa Efek Indonesia)” ini disusun untuk memenuhi salah satu tugas akhir Program Studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM) Bandung.

Selama menyusun Skripsi ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak baik moril maupun materiil. Untuk itu penulis hanya dapat menyampaikan ucapan terima kasih yang sebesar-besarnya kepada: 1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Ernie Tisnawati Sule., SE., M.si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si, Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

iv

5. Sri Dewi Anggadini SE., Msi, selaku dosen pembimbing Skripsi yang telah berkenan meluangkan waktu, tenaga dan pikiran dalam membimbing penulis selama proses penyelesaian skripsi ini.

6. Lilis Puspitawati, SE., M.Si. Ak selaku Dosen Wali yang telah banyak memberikan pengarahan kepada penulis.

7. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Univesitas Komputer Indonesia.

8. Orang tua tercinta, Papah dan Mamah yang telah memberikan doa, kasih sayang, semangat dan pengorbanan tak terhingga baik secara moril maupun materil.

9. Sahabat-sahabat ku kelas AK 2 yang selalu memberikan dukungan dalam segala hal, terima kasih atas kebersamaanya selama ini.

Semoga laporan ini bermanfaat bagi semua pihak dan semoga seluruh amal baik yang telah diberikan kepada penulis, mendapat ridho dari Allah SWT, Amin.

Bandung, Juli 2013 Penulis

Bagus Maulana

109

Abdullah, M. Faisal. 2004. Dasar-dasar Manajemen Keuangan. Cetakan Keempat. Penerbit Universitas Muhammadiyah. Malang

Abubakar Arif dan Wibowo. 2004. Akuntansi Untuk Bisnis Usaha Kecil Dan Menengah. Bandung : PT. Grasindo

Agnes Sawir. 2004. Kebijakan Pendanaan dan Restrukturisasi Perusahaan. Jakarta : PT. Gramedia Pustaka Utama.

Agnes Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. PT Gramedia Pustaka, Jakarta.

Agus Sartono, 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF-YOGYAKARTA

Agus Sartono. 2008. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta:BPEF-Yogyakarta.

Amalendu Bhunia, Bhaskar Bagchi dan Basanta Khamrui. 2012. The Impact of Liquidity on Profitability: A Case Study of FMCG Companies in India

Amarjit Gill and Neil Mathur. 2011. Factors that Influence Financial Leverage of Canadian Firms

Andi Supangat. 2007. Statistika dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana Prenada Media Group

Arif Singapurwoko dan Muhammad Shalahuddin Mustofa El-Wahid. 2011. The Impact of Financial Leverage to Profitability Study of Non-Financial Companies Listed in Indonesia Stock Exchange

Arthur J. Keawn, David F. Scott Jr, John D. Martin dan J. William Petty. 2001. Dasar-Dasar Manajemen Keuangan. Jakarta: PT Indeks.

Bambang Riyanto. 2002. Dasar-Dasar Pembelanjaan Perusahaan. BPFE. Yogyakarta

Budi Raharjo. 2007. Keuangan Dan Akuntansi. Edisi Pertama. Yogyakarta : Graha Ilmu

Brigham Eugene. F dan Joel F. Houston. 2001. Manajemen Keuangan. Edisi Kedelapan Buku 2. Jakarta : Erlangga.

Brigham Eugene. F dan Joel F. Houston. 2001. Manajemen Keuangan. 2010. Dasar – Dasar Manajemen Keuangan : Assetials Of Financial Management. Jakarta: Penerbit Salemba Empat.

Dermawan Sjahrial. 2008. Kumpulan Pembahasan Soal-soal Manajemen Keuangan, Edisi Pertama, Penerbit Mitra Wacana Media, Jakarta.

Dewi Astuti. 2004. Manajemen Bisnis Modern Perusahaan. Edisi kedua. Liberty:Yogyakarta

Edward J Blocher, Kung H Chen, Gary Cokins, dan Thomas W Lin. 2007.

Manajemen Biaya Penekanan Strategis. Edisi ke-3. Buku 2. Jakarta : Salemba Empat

Erly Suandy, dan Jessica. (2008). Praktikum Akuntansi Manual dan Komputerisasi dengan MYOB. Salemba Empat, Jakarta.

Gujarati. Damodar. 2003. Ekonometrika Dasar: Edisi Keenam. Jakarta : Erlangga

H. Moh. Sidik Priadana dan Saludin Muis. 2009. Metodologi Penelitian Ekonomi Dan Bisnis. Cetakan pertama. Peenerbit Graha Ilmu

Hardono Mardiyanto. 2008. Intisari Manajemen Keuangan. Jakarta:Grasindo

I Made Sudana. 2011. Manajemen Keuangan Perusahaan: Teori dan Praktek, Penerbit Erlangga. Jakarta

Husein Umar. 2000. “Metodologi Penelitian”. Gramedia Pustaka Umum, Jakarta Husein Umar. 2005. Metodologi Penelitian. Jakarta:Raja Garfindo.

Irfan Fahmi. 2012. Analisis Laporan Keuangan. Penerbit Alfabeta : Bandung

James C. Van Horne dan John M. Wachowicz. 2005. Prinsip-prinsip Manajemen Keuangan. Penerbit Salemba 4, Jakarta.

John A Pearce and Richard. B Robinson 2008. Manajemen Strategis: formulasi, Implementasi dan Pengendalian. Penerbit Salemba Empat, Jakarta.

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif.

Yogyakarta:Graha Ilmu

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada

Kuswadi. 2005. Meningkatkan Laba Melalui Pendekatan Akuntansi Keuangan dan Akuntansi Biaya. Jakarta: PT. Elex Media Komputindo

Kuswadi. 2006.Memahami Rasio-Rasio Keuangan Bagi Orang Awam. Jakarta:Elex Media Komputindo

Lukman Syamsudin. 2007. Manajemen keuangan perusahaan. Jakarta : Raja Grafindo Persada.

M.Hanafi, Mahmuh, Abdul Halim, 2005, Analisis Laporan Keuangan, Unit Percetakan AMP-YKPN, Yogyakarta.

Mashuri dan M. Zainudin. 2009. Metodologi Penelitian Pendekatan Praktis dan Aplikatif. Bandung : Refika Aditama

Moh. Nazir. 2003. Metode Penelitian. Jakarta : Ghalia Indonesia

Munawir, 2002. Analisis Laporan Keuangan, Edisi Kedua, YPKN, Yogyakarta Munawir. 2007. Analisa Laporan Keuangan. Liberty. Yogyakarta

Muzammil Khan dan Aqsa Sajjad. 2012. Linkages of Liquidity and Profitability; Evidence from Fertilizer Sector of Pakistan

Nida Tariq. 2012. A Comparative Study on Bank’s Profitability before, during and

after Crises

S. Chandrakumarmangalam dan P. Govindasamy. 2010. “Leverage” – An Analysis and its Impact on Profitability with Reference to Selected Cement Companies in India.

Sayyeda Tahmina Quayyum. 2011. Effects of Working Capital Management and Liquidity: Evidence from the Cement Industry of Bangladesh

Sri Sulistyanto. 2008. Manajemen Laba Teori dan Model Empiris. PT Gramedia Widiasarana Indonesia : Jakarta.

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung.

Sugiyono. 2010. Metode penelitian Kuantitatif Kualitatif dan R&D, Penerbit Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

Alfabeta

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Sutrisno. 2003. Manajemen Keuangan Teori, Konsep dan Aplikasi. Ekonisia. Yogyakarta.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Jakarta: Ekonosia.

Thair Al Shaher. 2012. The Impact of Determinants of Leverage on Capital Structure of Service Companies in Jordan

Thomas W.Zimmerer dan Norman M.Scarborough. 2009. Kewirausahaan dan Manajemen Kecil, Edisi Kelima. Jakarta : Salemba Empat

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis

1 1.1. Latar Belakang Penelitian

Dalam memaksimumkan keuntungan selalu ada pertukaran dengan risiko. Semakin besar risiko yang dihadapi akan semakin besar pula keuntungan yang diharapkan. Seumpama kita diminta memilih antara dua proyek yang mempunyai risiko yang sama, kita akan memilih proyek yang akan memberikan imbalan atau perolehan yang lebih besar. Namun situasi yang sering dihadapi adalah apakah perolehan yang akan diterima cukup memadai untuk menutup risiko yang dihadapi. Pola yang dikembangkan untuk mengatasi masalah keuntungan dan risiko adalah memaksimumkan laba (maximize profit) disamping meminimumkan risiko (minimizing risk) (Budi Raharjo, 2007).

Profitabilitas menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Rasio profitabilitas mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan dengan besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi (Sofyan Syafri Harahap, 2002).

hutang lancarnya lebih besar dari pada aktiva lancarnya, berarti dapat pula ditafsirkan dalam kondisi likuid (Abdulah Amrin, 2009).

Likuiditas mengacu pada kemampuan perusahaan untuk membayar untuk membayar beban-beban lancar dari operasinya (biasanya satu tahun atau kurang) dan utang yang jatuh tempo. Enam ukuran likuiditas yang penting adalah perputaran piutang usaha, perputaran persediaan, rasio lancar, rasio cepat, dan rasio arus kas. Semakin tinggi rasio ini, semakin baik dan tinggi evaluasi terhadap likuiditas perusahaan (Edward, Kung H Chen, Gery dan Thomas,2007).

Likuiditas mengukur kemampuan perusahaan untuk melunasi kewajiba utang jangka pendek tepat pada waktunya, termasuk melunasi bagian utang jangka panjang yang jatuh tempo pada tahun bersangkutan. Likuiditas yang tinggi merupakan indikator bahwa risiko perusahaan rendah. Artinya perusahaan aman dari kemungkinan kegagalan membayar berbagai kewajiban lancar (Handono Mardiyanto, 2009).

Perusahaan semakin tinggi rasio lancar, seharusnya semakin besar kemampuan untuk membayar tagihannya. Rasio ini harus dianggap sebagai ukuran besar karena tidak mempertimbangkan likuiditas komponen individual aktiva lancar. Perusahaan dengan aktiva lancar terdiri dari kas dan piutang tanpa jatuh tempo biasanya dianggap lebih likuid daripada perusahaan yang aktiva lancarnya terdiri dari persediaan (Van Horn, James C dan John M Wachowiez, 2000).

yang jelek jika dapat memberikan keuntungan kepada pemiliknya. Jika kewajiban dimanfaatkan dengan efektif dan laba yang didapat cukup untuk membayar biaya bunga secara periodik, laba yang diberikan kepada para pemegang saham ini disebut leverage keuangan. Secara bahasa leverage berarti pengungkit (alat ungkit). Jadi, jika diterapkan dalam istilah keuangan, dapat dikatakan bahwa dengan usaha sedikit akat diperoleh hasil yang besar. Leverage keuangan tercipta pada waktu laba perusahaan lebih besar daripada bunga pinjaman yang harus dibayarnya (Kuswadi, 2005).

Leverage keuangan adalah penggunaan sumber dana yang menimbulkan

Leverage keuangan tercipta pada waktu laba perusahaan lebih besar dari

pada angsuran utang dan bunga yang harus dibayar dengan demikian masih ada sisa laba (laba ditahan) yang dapat menambah modal dan harta perusahaan. Leverage keuangan diperoleh sebagai akibat penggunaan dana sebagai

pengembalian pembayaran yang sifatnya tetap, misalnya beban bunga dan beban depresiasi. Semakin tinggi beban tetap tersebut akan mengakibatkan makin rendahnya tingkat leverage keuangan (Abubakar Arif dan Wibowo, 2004).

Pembiayaan dengan utang atau leverage keuangan memiliki tiga implikasi penting, yaitu: Pertama, memperoleh dana melalui utang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas. Kedua, kreditur melihat ekuitas atau dana yang disetor pemilik untuk memberikan marjin pengaman, sehingga jika pemegang saham hanya memberikan sebagian kecil dari total pembiayaan, maka risiko perusahaan sebagian besar ada pada kreditur. Ketiga, Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar (Brigham dan Houston, 2001).

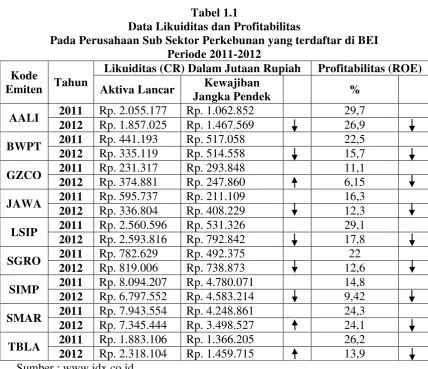

Agro Resources and Technology Tbk (SMAR) sepanjang semester I turun. Departemen Riset IFT mencatat penurunan imbal hasil bagi pemegang saham terutama disebabkan penurunan profitabilitas dan produktivitas aset emiten-emiten tersebut. Penurunan empat emiten-emiten mendorong penurunan profitabilitas (ROE) pada semester 1. ROE Tunas Baru Lampung turun 20%, sampoerna agro (-19%), London Sumatra (-13,2%), dan astra agro (-9,8%). Menurut Riset IFT, penurunan profitabilitas keempat emiten tersebut, umumnya disebabkan kenaikan biaya produksi di tengah penurunan harga jual minyak sawit mentah atau crude palm oil(CPO). Harga jual CPO Sampoerna Agro semester I turun 3,9% menjadi

Rp 7.911 per kilogram dari tahun lalu Rp 8.236 per kilogram. Begitu juga harga jual CPO London Sumatra yang turun 2,2% menjadi Rp 7.822 per kilogram dari Rp 7.998 per kilogram. (indonesiafinancetoday.com)

Tabel 1.1

Data Likuiditas dan Profitabilitas

Pada Perusahaan Sub Sektor Perkebunan yang terdaftar di BEI Periode 2011-2012

Kode

Emiten Tahun

Likuiditas (CR) Dalam Jutaan Rupiah Profitabilitas (ROE) Aktiva Lancar Kewajiban

Dari data diatas dapat terlihat bahwa likuiditas PT Astra Agro Lestari Tbk (AALI), PT BW Plantation Tbk (BWPT), PT Jaya Agra Wattie Tbk (JAWA), PT PP London Sumatra Indonesia Tbk (LSIP), PT Sampoerna Agro Tbk (SGRO) dan PT Salim Ivomas Pratama Tbk (SIMP) pada tahun 2012 mengalami penurunan namun berbanding terbalik dengan hasil profitabilitas keenam emiten ini yang justru mengalami penurunan hal ini di indikasikan karena kenaikan biaya produksi. Hal ini bertentangan dengan teori yang dinyatakan Handono Mardiyanto (2009:100) mengungkapkan bahwa peningkatan likuiditas justru akan

tinggi merupakan indikator bahwa resiko perusahaan rendah. Artnya, perusahaan

aman dari kemungkinan kegagalan membayar berbagai kewajiban lancar. Namun

hal itu harus merelakan rendahnya tingkat profitabilitas, yang akan berdampak

terhadap rendahnya pertumbuhan perusahaan. Sebaliknya, jika perusahaan

menginginkan profitabilitas yang tinggi, perusahaan harus bersedia menghadapi

rendahnya likuiditas atau risiko yang kian meningkat atas kegagalan membayar

atas kegagalan membayar kewajiban jangka pendek (yang bisa menyebabkan

kebangkrutan usaha). Ketika profitabilitas perusahaan turun menandakan bahwa

kinerja yang kurang baik dalam pencapaian laba perusahaan. Tetapi perusahaan

masih dapat meningkatkan profitabilitas dengan cara memaksimal penggunaan

hutang dalam menunjang yang terlihat dari leverage keuangan sehingga dimana

profitabilitas perusahaan akan meningkat seiring dengan peningkatan leverage

keuangan sebagaimana yang dinyatakan oleh I Made Sudana (2011:158) yang

mengungkapkan bahwa Pengaruh hutang dalam pembelanjaan investasi

perusahaan dapat mempengaruhi kemampuan perusahaan untuk menghasilkan

laba atas modal yang digunakan (ROE).

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. likuiditas PT Astra Agro Lestari Tbk (AALI), PT BW Plantation Tbk (BWPT), PT Jaya Agra Wattie Tbk (JAWA), PT PP London Sumatra Indonesia Tbk (LSIP), PT Sampoerna Agro Tbk (SGRO) dan PT Salim Ivomas Pratama Tbk (SIMP) pada tahun 2012 mengalami penurunan namun berbanding terbalik dengan hasil profitabilitas keenam emiten ini yang justru mengalami penurunan hal ini di indikasikan karena kenaikan biaya produksi.

2. Ketika profitabilitas perusahaan turun menandakan bahwa kinerja yang kurang baik dalam pencapaian laba perusahaan. Tetapi perusahaan masih

dapat meningkatkan profitabilitas dengan cara memaksimal penggunaan

hutang dalam menunjang profitabilitas yang terlihat dari leverage

keuangan sehingga dimana profitabilitas perusahaan akan meningkat.

Namun hasil yang menunjukkan bahwa Profitabilitas perusahaan tengah mengalami penurunan hal ini menandakan bahwa kurang efisiennya produktivitas modal, sehingga berdampak penurunan tingkat profitabilitas. 1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah diatas, rumusan masalah penitian adalah sebagai berikut:

2. Seberapa besar pengaruh leverage keuangan terhadap profitabilitas pada perusahaan sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia. 3. Seberapa besar pengaruh likuiditas dan leverage keuangan terhadap

profitabilitas pada perusahaan sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah seberapa besar Pengaruh likuiditas dan leverage keuangan terhadap profitabilitas pada perusahaan subsektor perkebunan

yang terdaftar di Bursa Efek Indonesia. 1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan penulis adalah :

1. Untuk mengetahui pengaruh likuiditas terhadap profitabilitas perusahaan sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh leverage keuangan terhadap profitabilitas pada perusahaan sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memecahkan masalah-masalah yang terjadi pada likuiditas maupun masalah pada leverage keuangan dan profitabilitas. Berdasarkan teori yang dibangun dan bukti empiris yang dihasilkan peneliti maka, fenomena pada profitabilitas dapat diperbaiki melalui likuiditas dan leverage keuangan dalam memenuhi keuntungan perusahaan.

1.4.2 Kegunaan Akademis

Kegunaan akademis ini mencakup kegunaan bagi perkembangan ilmu akutansi keuangan, kegunaan bagi peneliti dan kegunaan bagi peneliti selanjutnya dapat diuraikan sebagai berikut:

1. Bagi perkembangan ilmu akutansi

Penelitian ini dapat membuktikan teori bahwa likuiditas dan leverage keuangan mempengaruhi terhadap profitabilitas.

2. Bagi peneliti selanjutnya

Penelitian ini dapat dijadikan sebagai refrensi yang berkaitan dengan likuiditas dan leverage keuangan terhadap profitabilitas.

1.5 Lokasi Dan Waktu Penelitian

Modal (PIPM) Bandung Bursa Efek Indonesia yang beralamat di Jalan Veteran No 10 Bandung, Jawa Barat Telp (022) 4214349 Fax (022) 4214359.

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Likuiditas

2.1.1.1 Definisi Likuiditas

Menurut Sutrisno (2009:14) likuiditas adalah :

“Kemampuan perusahaan untuk memenuhi kewajiban–kewajibannya yang segera harus dipenuhi. Likuiditas berhubungan dengan masalah kepercayaan kreditor jangka pendek kepada perusahaan, artinya semakin tinggi likuiditas semakin percaya para kreditor jangka pendek. Likuiditas perusahaan ditunjukan oleh besar kecilnya aktiva lancar atau aktiva yang mudah dijadikan uang tunai, seperti kas, surat berharga, piutang dan persediaan”.

Menurut Lukman Syamsudin (2007:41) likuiditas adalah :

“Likuiditas merupakan indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.Likuiditas tidak hanya berkaitan dengan keadan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas”.

Sedangkan Menurut Irfan Fahmi (2012:174) likuiditas adalah “Merupakan gambaran kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya secara lancar dan tepat waktu sehingga likuiditas sering disebut dengan short term liquidity”.

saat diinginkan dengan waktu yang sesingkat-singkatnya dan dengan resiko kerugian yang paling minimum.

Jumlah alat pembayaran yang dimiliki oleh suatu perusahaan pada suatu saat tertentu merupakan kekuatan membayar dari perusahaan yang bersangkutan. Namun perusahaan yang mempunyai kekuatan membayar belum tentu dapat memenuhi kewajiban finansialnya yang segera harus dipenuhi atau dengan kata lain perusahaan tersebut belum tentu mempunyai kemampuan membayar.

Kemampuan membayar baru terdapat pada perusahaan apabila kekuatan membayarnya adalah demikian besar sehingga dapat memenuhi semua kewajiban finansialnya yang segera harus dipenuhi. Dengan demikian, maka kemampuan membayar baru dapat diketahui setelah membandingkan kekuatan membayarnya di satu pihak dengan kewajiban finansialnya yang harus dipenuhi di lain pihak. Suatu perusahaan dikatakan likuid jika perusahaan tersebut mempunyai kekuatan membayar yang besar sehingga mampu memenuhi segala kewajiban finansialnya yang harus segera dipenuhi.

Adapun rumus dari Irfan Fahmi untuk menentukan likuiditas, yaitu : Rasio lancar menurut Irfan Fahmi (2012:121) adalah “Ukuran yang umum digunakan atas solvensy jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang jatuh tempo.

1. Current Assets

Current Assets (aset lancar) merupakan aset yang dimiliki tingkat

perputaran yang tinggi dan paling cepat bisa dijadikan uang tunai, dengan penetapan periode waktu biasanya 1 (satu) tahun. Oleh karena itu, bagi suatu manager perusahaan paling penting memahami dan menempatkan analisa pemilihan keputusan pembelian dan kepemilikan aktiva berdasarkan konsep aktiva likuid. Aktiva likuid adalah aktiva yang dapat diubah menjadi kas dengan cepat tanpa harus terlalu jauh menurunkan harga aktiva tersebut. Adapun item-item yang termasuk dalam kategori current assets akan kita bahas dibawah ini. a. Kas

Dalam neraca kas diletakkan paling atas ini dilakukan karena kas adalah yang paling likuid diantara barang lainnya, dalam artian jika perusahaan sedang membutuhkan atau memerlukan uang maka dapat langsung diambil dari kas. Karena itu ketersediaan kas dalam jumlah yang selalu cukup sangat diharapkan oleh pihak manajemen perusahaan.

b. Emas

c. Obligasi

Keputusan perusahaan dalam pembelian obligasi (bonds) merupakan bentuk kebijakan investasi dalam bidang surat berharga (investment in commercial paper) yang memiliki nilai profitable. Oleh karena itu, perusahaan

dengan perangkat finance analysis melakukan research dan kajian secara komprehensif untuk menentukan mana pembelian obligasi yang paling tepat untuk dibeli.

d. Saham

Saham yang dimaksud adalah saham yang berasal dari perusahaan lain, yang dibeli oleh pihak manajemen dan selanjutnya sewaktu-waktu bisa dijual kembali membutuhkan dana. Dan hasil keuntungan penjualan tersebut akan masuk ke kas perusahaan.

e. Piutang

Piutang merupakan bentuk penjualan yang dilakukan oleh suatu perusahaan dimana pembayarannya tidak dilakukan secara tunai, namun bersifat bertahap. Penujualan piutang artinya lebih jauh perusahaan menerapkan manajemen kredit. Dan salah satu target dari manajemen kredit adalah tercapainya target penjualan sesuai dengan perencanaan, serta selanjutnya menunggu masuknya dana angsuran ke kas perusahaan.

f. Persediaan

mengatur dan mengelola setiap kebutuhan barang baik barang mentah, barang setengah jadi, dan barang jadi agar selalu tersedia baik dalam kondisi pasar yang stabil dan berfluktuasi”.

2. Kewajiban Jangka Pendek

Kewajiban jangka pendek Menurut Sri Yulistyanto (2008:205) adalah “kewajiban perusahaan yang harus diselesaikan kurang dari satu periode

akuntansi”. Adapun jenis – jenis hutang lancar yaitu :

a. Utang dagang

Utang dagang merupakan kewajiban perusahaan untuk mengeluarkan dan menyerahkan sejumlah kas secara tunai kepada pihak lain yang harus diselesaikan dimasa depam karena perusahaan telah melakukan pembelian barang atau menerima jasa secara kredit.

b. Pendapatan diterima di muka

.Kewajiban perusahaan untuk menyerahkan barang atau jasa kepada pihak lain yang harus diselesaikan dimasa depan karena perusahaan telah menerima sebagian atau keseluruhan pembayaran secara tunai dari pihak lain itu.

c. Biaya yang masih harus dibayar

Kewajiban perusahaan berupa pengeluaran dan pembayaran kas secara tunai kepada pihak lain yang harus diselesaikan dimasa depan karena perusahaan telah menerima barang atau jasa dari pihak lain

d. Utang jangka panjang yang jatuh tempo

Kewajiban perusahaan berupa pengeluaran dan pembayaran kas secara tunai kepada pihak lain yang harus diselesaikan dimasa depan karena utang jangka panjang perusahaan telah jatuh tempo.

e. Utang pajak

Kewajiban perusahaan berupa pengeuaran dan pembayaran kas secara tunai dimasa depan kepada pemerintah yang harus diselesaikan dimasa depan karena perusahaan mempunyai tunggakan sejumlah pajak.

f. Utang deviden

Kewajiban berupa pengeluaran dan pembayaran kas kepada pemegang saham yang harus diselesaikan dimasa depan karena perusahaan mempunyai janji untuk membagikan sejumlah deviden kepada pemegang sahamnya.

2.1.1.2 Alasan memilih Current Ratio

untuk mengetahui seberapa jauh aktiva lancar perusahaan digunakan untuk melunasi utang (kewajiban ) lancar yang akan jatuh tempo atau yang akan segera dibayar. Perusahaan yang current ratio nya tinggi ini berarti menunjukan bahwa perusahaan tersebut kelebihan uang kas atau aktiva lancar lainnya.

Menurut Bambang Riyanto (2002:26) current ratio adalah :

“Kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Rasio lancar yang terlalu tinggi menunjukkan kelebihan uang kas atau aktiva lancar lainnya dibandingkan dengan yang dibutuhkan sekarang atau tingkat likuiditas yang rendah daripada aktiva lancar dan sebaliknya”

2.1.1.3 Pentingnya Likuiditas

Munawir (2007:71) menyatakan bahwa “Likuiditas yang baik pada perusahaan dapat menjadikan perusahaan pada posisi keuangan yang kuat, yaitu dimana perusahan mampu:

1. Memenuhi kewajiban-kewajibannya yang tepat waktu

2. Memelihara modal kerja yang cukup untuk operasi yang normal 3. Membayar bunga dan dividen yang dibutuhkan

4. Memelihara tingkat kredit yang menguntungkan

Apabila likuiditas tidak dikelola dengan baik, pada akhirnya perusahaan melakukan tindakan yaitu pengurangan penjualan investasi dan pengurangan aktiva secara terpaksa. Dari masalah diatas ada akibat yang dirasakan oleh pihak luar perusahaan yaitu :

2. Kreditor, kurangnya likuiditas dapat menyebabkan penundaan pembayaran bunga dan pokok

3. Pelanggan dan pemasok produk jasa, kurangnya likuiditas perusahaan tidak mampu memenuhi kontrak dan merusak hubungan pelanggan”.

2.1.1.4 Tujuan Dan Manfaat Rasio Likuiditas

Menurut Kasmir (2012:132) ada beberapa tujuan dan manfaat rasio likuiditas. “Tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas yaitu: a. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang

yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan tertentu).

b. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya, jumlah kewajiban yang berumur dibawah 1 tahun atau sama dengan 1 tahun, dibandingkan dengan total aktiva lancar.

c. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan persediaan atau piutang. Dalam hal ini aktiva lancar dikurangi persediaan dan utang yang dianggap likuiditasnya lebih rendah.

d. Untuk mengukur dan membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan.

e. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

f. Sebagai alat perencanaan ke depan terutama yang berkaitan dengan perencanaan kas dan utang.

g. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

h. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan utang lancar.

2.1.1.5 Faktor-Faktor Yang Mempengaruhi Tinggi Rendahnya Likuiditas Menurut Dewi Astuti (2004:161) “Likuiditas perusahaan dipengaruhi oleh beberapa faktor, yaitu :

1. Tingkat likuiditas naik jika

a. Aktiva lancarnaik dan hutang lancar tetap atau turun

b. Aktiva lancar naik dan hutang lancar naik dengan persentase yang lebih kecil

c. Aktiva lancar turun dan hutang lancar turun dengan persentase yang lebih besar

d. Aktiva lancar tetap dan hutang lancar naik 2. Tingkat likuiditas akan turun jika

a. Aktiva lancar naik dan hutang lancar naik dengan persentase yang lebih besar

b. Aktiva lancar turun dan hutang lancar tetap atau naik

c. Aktiva lancar turun dan hutang lancar turun dengan persentase yang lebih besar

d. Aktiva lancar tetap dan hutang lancar naik 3. Tingkat likuiditas akan tetap jika

a. Aktiva lancar dan hutang lancar tetap

b. Aktiva lancar dan hutang lancar naik atau turun dengan persentase yang sama”.

2.1.1.6 Faktor faktor yang menentukan Likuiditas

Pengukuran likuiditas dilakukan dengan membandingkan harta lancar dengan hutang lancar. Adapun faktor-faktor yang perlu diperhatikan menurut Munawir (2007:141) “Dapat dibagi dalam tiga bagian, yaitu :

1. Besarnya investasi pada harta tetap dibandingkan dengan seluruh dana jangka panjang. Pemakaian dana untuk harta tetap adalah salah satu sebab utama dari keadaan tidak likuid. Makin banyak dana perusahaan yang digunakan untuk harta tetap, maka sisanya untuk membiayai kebutuhan jangka pendek tinggal sedikit. Oleh sebab itu rasio likuiditas menurun. Kemerosotan tersebut hanya dapat dicegah dengan menambah dana jangka panjang untuk menutup kebutuhan harta tetap yang meningkat.

tambahan kebutuhan modal kerja sangat diperlukan agar rasio dapat dipertahankan.

3. Pengendalian harta lancar apabila pengendalian kurang baik terhadap besarnya investasi dalam persedian dan piutang menyebabkan adanya investasi yang melebihi dari pada yang seharusnya, maka sekali lagi rasio akan turun dengan tajam, kecuali disediakan lebih banyak dana jangka panjang. Kesimpulannya ialah bahwa perbaikan dalam pengendalian investasi semacam itu akan dapat memperbaiki rasio likuiditas. Memperbaiki posisi likuiditas hanya dapat dilakukan dengan :

a. Menambah lebih banyak dana jangka panjang, baik dengan pemegang saham maupun dengan pinjaman.

b. Mengembalikan posisi investasi dengan menjual beberapa harta tetap. c. Mengatur harta lancar secara lebih efisien”.

2.1.1.7 Macam Macam Informasi Tentang Likuiditas

Menurut Abdulah (2004:269) “Macam-macamm informasi likuditas adalah :

1. Menyediakan informasi yang dapat dipercaya tentang hubungan sumber daya bersih sebagai hasil dari aktivitas perusahaan yang menghasilkan profit dengan tujuan untuk :

a. Menunjukkan tingkat kembalian deviden harapan bagi investor.

b. Menunjukkan kemampuan operasi untuk membayar kreditor dan pemasok. c. Menyediakan informasi bagi manajemen untuk perencanaan dan

pengendalian.

d. Menunjukkan provitabilitas jangka panjang

2. Menyediakan informasi keuangan yang dapat digunakan untuk mengestimasi earning potensial perusahaan.

3. Menyediakan informasi lain yang dibutuhkan tentang perubahan sumber daya ekonomi dan kewajiban.

4. Menyediakan informasi lain yang sesuai dengan kebutuhan pemakai. Menurut Susan Irawati (2006:27) likuiditas dibagi dua macam, yaitu : a. Likuiditas badan usaha merupakan kemampuan perusahaan untuk

memenuhi kewajiban keuangannya pada pihak perusahaan, jika pihak luar menagih pada perusahaan tersebut.

b. Likuiditas perusahaan merupakan kemampuan perusahaan untuk menyelenggarakan proses produksi perusahaan

2.1.2 Leverage Keuangan

2.1.2.1 Definisi Leverage Keuangan

Menurut Sutrisno (2009:198) financial Leverage adalah “Penggunaan dana yang menyebabkan perusahaan harus menanggung beban tetap berupa bunga. Penggunaan dana yang menyebabkan beban ini diharapkan penghasilan yang diperoleh besar dibanding dengan beban yang dikeluarkan”.

Menurut Dermawan Sjahrial (2008 : 154) Leverage keuangan adalah : “Penggunaan sumber dana yang memiliki beban tetap dengan harapan akan memperoleh tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham”.

Sedangkan menurut Agus Sartono (2008:120) financial leverage adalah “Menunjukan proporsi atas penggunaan utang untuk membiayai investasinya.

Perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100%”.

Dari pengertian diatas dapat disimpulkan bahwa leverage keuangan merupakan penggunaan sumber dana yang memiliki dan menimbulkan beban tetap dengan harapan akan memperoleh tanbahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham.

Adapun rumus dari Agus Sartono untuk menentukan leverage keuangan, yaitu :

Debt to Equity Ratio berarti total modal yang dimiliki perusahaan dibiayai

dengan utang.

1. Total Hutang

Total hutang menurut Thomas W.Zimmerer dan Norman M.Scarborough (2009:129) adalah “Jumlah kewajiban lancar dan utang jangka panjang”. Total

hutang di bagi dua, yaitu : a. Kewajiban Jangka Pendek

Menurut Erly Suandy dan Jessica (2008:19) kewajiban jangka pendek adalah “Kewajiban yang diharapkan dibayar dengan asset lancar atau dalam

waktu satu tahun atau satu siklus operasi perusahaan, mana yang lebih lama”. b. Kewajiban Jangka Panjang

Menurut Kuswadi (2006:29) kewajiban jangka panjang adalah “Kewajiban yang sekarang yang berasal dari transaksi masa lalu yang belum jatuh tempo dalam waktu satu tahun.

2. Modal Sendiri

Menurut Sutrisno (2005:9) Modal sendiri atau sering disebut equity adalah “Modal yang berasal dari setoran pemilik (modal saham, agio saham) dan hasil

operasi perusahaan itu sendiri (laba dan cadangan-cadangan).

Menurut Bambang Riyanto (2008:240) modal sendiri adalah :

1. Modal Sendiri

Modal saham adalah tanda bukti pengembalian bagian atau peserta dalam suatu perusahaan yang berbentuk PT. Adapun jenis-jenis dari saham antara lain terdiri dari:

a. Saham biasa (Common Stock) b. Saham preferen (Preferred Stock)

c. Saham Preferen Kumulatif (Cummulative Preferrend Stock) 2. Cadangan

Yang dimaksud cadangan disini adalah cadangan yang dibentuk dari keuntungan yang diperoleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan. Cadangan yang termasuk ke dalam modal sendiri, antara lain sebagai berikut:

a. Cadangan Ekspansi. b. Cadangan Modal Kerja.

c. Cadangan untuk menanggung hal-hal atau kejadian-kejadian yang tidak terduga sebelumnya (cadangan umum).

3. Laba Ditahan

Keuntungan yang diperoleh suatu perusahaan dapat sebagian dibayarkan sebagai dividen dan sebagian lagi ditahan oleh perusahaan. Apabila penahanan keuntungan tersebut sudah dengan persetujuan tertentu, maka dibentuklah cadangan sebagaimana telah diuraikan diatas”.

2.1.1.2 Alasan memilih Debt To Equity Ratio (DER)

Dalam penelitian ini penulis memilih leverage keuangan dengan menggunakan debt to equity ratio. Karena rasio ini menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal

sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Debt to equity ratio merupakan salah satu rasio yang bertujuan untuk

hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi. Seharusnya semakin rendah angka rasio ini akan semakin baik bagi perusahaan.

Menurut Sutrisno (2003:233) debt to equity ratio adalah “Rasio hutang

dengan modal sendiri (Debt to Equity Ratio/DER) merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri”

2.1.2.3 Tujuan Dan Manfaat Leverage

Menurut Kasmir (2012:153) “Tujuan dan manfaat menggunakan Leverage atau rasio hutang, yaitu :

a. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor).

b. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiaban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

c. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

d. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang.

e. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap penggelolaan aktiva.

Sementara itu, manfaat leverage adalah :

a. Untuk mnganalisis kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya.

b. Untuk mnganalisis kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya.

c. Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

d. Untuk menganalisis seberapa besar utang perusahaan dibiayai oleh utang. e. Untuk menganalisis seberapa besar utang perusahaan berpengaruh terhadap

2.1.3 Profitabilitas

2.1.3.1 Definisi Profitabilitas

Profitabilitas sering dikaitkan dengan kemampuan perusahaan dalam memperoleh laba. Berikut ini akan dijelaskan pengertian profitabilitas menurut beberapa pakar keuangan.

Menurut Agus Sartono (2001:122) Profitabilitas adalah “Kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Menurut Sutrisno (2009:16) Profitabilitas adalah “Kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja didalamnya”.

Sedangkan Menurut Bambang Riyanto (2008:35) profitabilitas atau rentabilitas adalah “Kemampuan suatu perusahaan untuk menghasilkan laba

selama periode tertentu”. Adapun rumus dari Bambang Riyanto untuk menentukan Profitabilitas, yaitu :

Rasio ini digunakan perusahaan dalam menghasilkan laba bersih dari modal sendiri yang digunakan oleh perusahaan tersebut.

Menurut Johar Arifin (2007:52) laba bersih setelah pajak adalah “Seluruh pajak dikurangi dengan laba penjualan dari aktiva tetap, aktiva non produktif, aktiva lain-lain dan saham penyertaan langsung”.

Menurut Husein Umar (2000:159) Modal sendiri adalah “Modal yang ikut serta dalam perusahaan bukan berupa pinjaman tetapi dapat berupa saham”.

2.1.3.2 Alasan memilih Return On Equity (ROE)

Dalam penelitian ini penulis memilih profitabilitas dengan menggunakan return on equity karena rasio ini digunakan untuk mengukur kinerja manajemen

perusahaan khususnya bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

Menurut Agnes Sawir (2005:18) return on equity adalah “memperlihatkan

sejauh manakah perusahaan mengelola modal sendiri (Net Worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan. Return on Equity (ROE) menunjukkan rentabilitas modal sendiri atau yang sering disebut sebagai rentabilitas usaha”.

2.1.3.3 Tujuan dan Manfaat Rasio Profitabilitas

Menurut Kasmir (2012:197) “Tujuan dan manfaat penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan, yaitu :

a. untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

b. untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

c. untuk menilai perkembangan laba dari waktu ke waktu.

d. untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. e. untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

2.2 Kerangka Pemikiran

Likuiditas merupakan ukuran kemampuan suatu perusahaan dalam memenuhi kebutuhan jangka pendeknya pada saat jatuh tempo. Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya, maka posisi keuangan tersebut dalam keadaan baik atau dapat dikatakan “liquid”, sedangkan

perusahaan yang tidak dapat memenuhi kewajiban keuangan pada saat ditagih maka perusahaan tersebut dalam keadaan “liquid”.

Menurut Munawir (2002:31) mengemukakan definisi likuiditas sebagai berikut: “Likuiditas adalah berhubungan dengan masalah kemampuan suatu

perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi”

Suatu perusahaan yang mempuyai kekuatan membayar sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang harus segera dipenuhi, dikatakan bahwa perusahaan tersebut adalah likuid, dan sebaliknya yang tidak mempunyai kemampuan membayar adalah ilikuid.

Dari definisi diatas maka dapat ditarik kesimpulan bahwa likuiditas merupakan hal yang paling penting bagi perusahaan, karena likuiditas perusahaan merupakan kemampuan memenuhi kewajiban jangka pendek pada saat jatuh tempo.

Leverage keuangan penambahan atau pengurangan dampak terhadap

pengembalian atas ekuitas akibat penggunaan utang, yang disebabkan oleh adanya beban bunga tetap terhadap pengembalian yang diperoleh dari investasi.

Sedangkan menurut Agnes Sawir (2005:10) leverage keuangan adalah “Penggunaan sumber dana yang menimbulkan beban tetap keuangan. utang

adalah sumber dana yang menimbulkan beban tetap keuangan yaitu bunga yang harus dibayar tanpa memperdulikan tingkat laba perusahaan. Dengan demikian, masih ada sisa laba yang dapat menambah modal dan harta perusahaan.

Profitablitas atau kemampuan memperoleh laba adalah suatu ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima.

Menurut John A.Pearce dan Richard B.Robinson (2008:241) Profitabilitas adalah “Merupakan hasil bersih dari sejumlah kebijakan dan keputusan yang

dipilih oleh manajemen suatu organisasi.

2.2.1 Hubungan Antara Likuiditas Dengan Profitabilitas

Likuiditas merupakan suatu kondisi dari perusahaan yang menunjukan kondisi suatu perusahaan untuk memenuhi kewajiban dalam jangka pendeknya dan dalam waktu yang tidak terlalu lama atau selalu siap jika suatu saat akan ditagih. Sehingga jika dapat memenuhi kewajiban jangka pendeknya mana risiko perusahaan rendah.

Menurut Handono Mardiyanto (2009:100) mengungkapkan bahwa :

meningkat atas kegagalan membayar atas kegagalan membayar kewajiban jangka pendek (yang bisa menyebabkan kebangkrutan usaha)”.

Selain itu James C. Van Horne & John M. Wachowicz (2005:323) menyatakan bahwa :

“Semakin besar tingkat aktiva lancar, semakin besar juga likuiditas perusahaan, jika hal-hal lainnya sama. Dengan likuiditas yang lebih besar, resiko semakin kecil, namun profitabilitas juga semakin kecil atau profitabilitas berbanding terbalik dengan likuiditas”.

2.2.2 Hubungan Antara Leverage Keuangan Dengan Profitabilitas

Financial Leverage timbul karena perusahaan dibelanjai dengan dana yang

menimbulkan beban tetap, yaitu berupa hutang, dengan beban tetapnya berupa bunga.

Menurut Bringham dan Houston (2010:140) menyatakan bahwa :

“Penggunaan utang akan mengungkit (leverage) atau memperbesar pengembalian atas ekuitas atau return on equity. Semakin tinggi debt equity ratio menunjukkan semakin besar kepercayaan dari pihak luar, hal ini sangat memungkinkan meningkatkan kinerja perusahaan, karena dengan modal yang besar maka kesempatan untuk meraih tingkat keuntungan juga besar. Dengan demikian pengaruh antara debt equity ratio dengan return on equity adalah positif, hal tersebut didukung oleh pecking order theory yang menetapkan suatu urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, kemudian hutang, dan modal sendiri eksternal sebagai pilihan terakhir.”

Selain itu teori penghubung juga dikemukakan oleh Arthur J. Keawn, David F. Scott Jr, John D. Martin dan J. William Petty (2001:101) menyatakan bahwa :

Berdasarkan teori penghubung diatas kita dapat menarik kesimpulan bahwa leverage keuangan dengan indikator Debt to equity ratio mempunyai pengaruh terhadap Profitabilitas, yang salah satu indikator pengukurnya adalah Return On Equity (ROE)

Untuk lebih memahami kerangka pemikiran dalam penelitian ini, maka dapat digambarkan paradigma penelitian yang memperlihatkan hubungan antara variabel dalam penelitian ini sebagai berikut:

Handono Mardiyanto (2009:100)

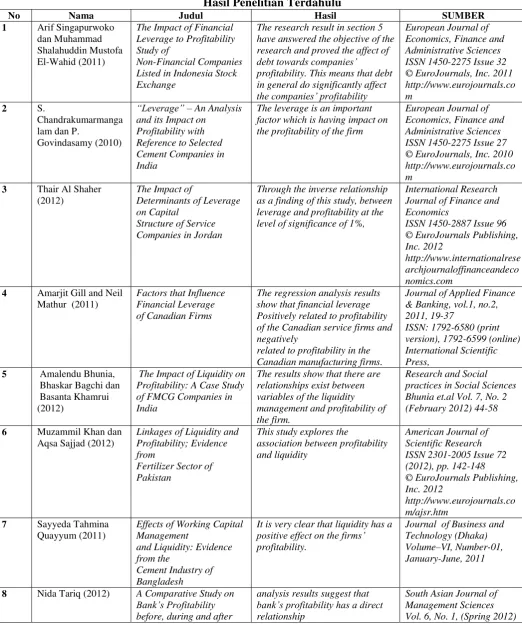

2.2.3 Hasil Penelitian Terdahulu

Penelitian yang berkaitan dengan Likuiditas, Leverage Keuangan dan Profitabilitas bukanlah yang pertama kali dilakukan. Maka dikemukakan penelitian-penelitian oleh peneliti lain adalah sebagai berikut:

Tabel 2.1

The research result in section 5 have answered the objective of the research and proved the affect of debt towards companies’

profitability. This means that debt in general do significantly affect the companies’ profitability

European Journal of Economics, Finance and Administrative Sciences ISSN 1450-2275 Issue 32 © EuroJournals, Inc. 2011

“Leverage” – An Analysis and its Impact on

Profitability with Reference to Selected Cement Companies in India

The leverage is an important factor which is having impact on the profitability of the firm

European Journal of Economics, Finance and Administrative Sciences ISSN 1450-2275 Issue 27 © EuroJournals, Inc. 2010 as a finding of this study, between leverage and profitability at the level of significance of 1%,

International Research Journal of Finance and Economics

ISSN 1450-2887 Issue 96 © EuroJournals Publishing, of the Canadian service firms and negatively

related to profitability in the Canadian manufacturing firms.

The Impact of Liquidity on Profitability: A Case Study of FMCG Companies in India

The results show that there are relationships exist between

It is very clear that liquidity has a positive effect on the firms’ profitability.

Journal of Business and Technology (Dhaka) Volume–VI, Number-01, January-June, 2011

8 Nida Tariq (2012) A Comparative Study on

Bank’s Profitability before, during and after

analysis results suggest that bank’s profitability has a direct relationship

Crises with liquidity crunch and the profitability of banks has been affected more by

the liquidity crunch.

12 - 17

2.3 Hipotesis

Hipotesis menurut Sugiyono (2001:39) adalah sebagai berikut:

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian.

Bedasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H0: likuiditas memiliki pengaruh yang signifikan terhadap profitabilitas pada perusahaan sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia. H1: Leverage keuangan memiliki pengaruh yang signifikan terhadap

profitabilitas pada perusahaan sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia.

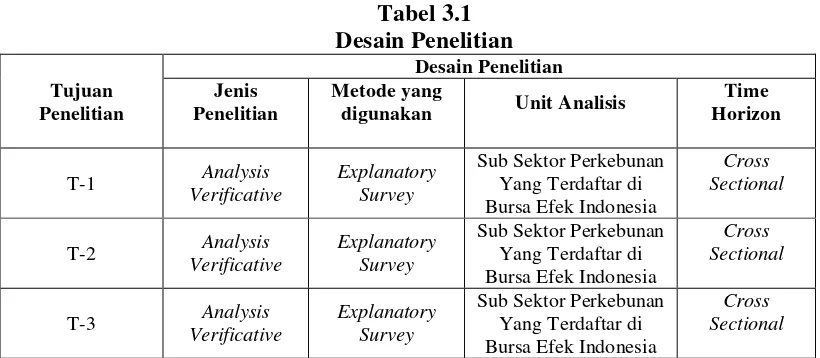

35 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun pendapat Husein Umar (2005:303) menjelaskan pengertian objek penelitian adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambah hal-hal lain jika dianggap perlu ”.

Objek yang akan diteliti dalam penelitian ini adalah Likuiditas, Leverage keuangan dan Profitabilitas pada sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2011:2) metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Pengertian metode deskriptif menurut Sugiyono (2010:29) adalah sebagai berikut:

Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki

Sedangkan menurut Mashuri (2009:45) pengertian metode verifikatif adalah sebagai berikut:

Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

Sesuai dengan hipotesis yang diajukan, dalam penelitian akan digunakan telaah statistika yang cocok, untuk itu dalam analisis menggunakan regresi berganda.

3.2.1 Desain penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak

yang terlibat dalam proses penelitian.

“Desain Penelitian adalah rancangan semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) adalah :

“Proses penelitian meliputi :

1. Menetapkan permasalahan sebagai indikasi dari fenomena. 2. Mengidentifikasi permasalahan yang terjadi.

3. Menetapkan rumusan masalah. 4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

7. Menetapkan suber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisi data.

9. Melakukan pelaporan hasil penelitian.

Berikut ini penjelasan mengenai langkah-langkah desain penelitian :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

selalu begitu. Selain itu ada penelitian yang menyatakan Leverage keuangan berpengaruh positif terhadap Profitabilitas tetapi pada kenyataannya juga tidak selalu begitu. Maka judul dari penelitian ini adalah pengaruh Likuiditas dan Leverage Keuangan terhadap Profitabilitas.

2. Mengidentifikasi permasalahan yang terjadi.

Banyak faktor yang dapat mempengaruhi Profitabilitas Dalam penelitian ini yang diambil adalah Likuiditas dan Leverage Keuangan.

3. Menetapkan rumusan masalah.

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh Likuiditas dan Leverage Keuangan terhadap Profitabilitas pada sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia.

4. Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu ingin menganalisis seberapa besar pengaruh Likuiditas dan Leverage Keuangan terhadap Profitabilitas pada sub

sektor perkebunan yang terdaftar di Bursa Efek Indonesia.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Hipotesis dalam penelitian ini adalah Likuiditas dan Leverage Keuangan terhadap Profitabilitas

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

Dalam penelitian ini menggunakan data sekunder yaitu berupa laporan keuangan, teknik penentuan sampelnya terdiri dari populasi dan sampel. Sampelnya Laporan Laba rugi dan Neraca pada sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia. Periode tahun 2011-2012 teknik pengumpulan datanya di dapat dari dokumentasi dan studi kepustakaan. 8. Melakukan analisis data.

Analisis data dilakukan dengan menggunakan analisis kualitatif (metode deskriptif) dan analisis kuantitatif (metode verifikatif).

9. Menyusun pelaporan hasil penelitian

Dari tabel diatas kemudian peneliti meguraikan sebagai berikut :

1. Tujuan penelitian pertama adalah untuk mengetahui seberapa besar pengaruh likuiditas terhadap profitabilitas dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu perusahaan.

2. Tujuan penelitian kedua adalah untuk mengetahui seberapa besar pengaruh leverage keuangan terhadap profitabilitas dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu perusahaan.

3. Tujuan penelitian kedua adalah untuk mengetahui seberapa besar pengaruh likuiditas dan leverage keuangan terhadap profitabilitas dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu perusahaan.

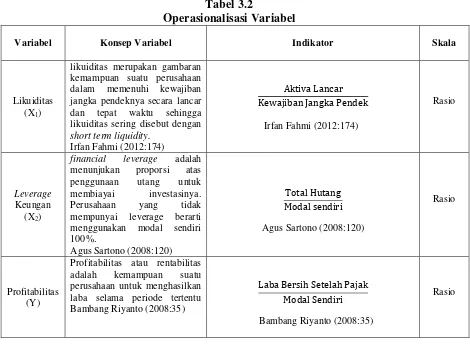

3.3 Operasionalisasi Variabel

Menurut Sugiyono ( 2009:2) menjelaskan variabel penelitian yaitu :

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu “Pengaruh Likuiditas Dan Leverage keuangan Terhadap Profitabilitas“. Maka

variabel-variabel yang diteliti dapat dibedakan menjadi dua : 1. Variabel Bebas / Independent ( X1)

Menurut Sugiyono ( 2009:4 ) pengertian variabel bebas yaitu :

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependent.

Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang akan diteliti adalah variabel X1 adalah Likuiditas dan X2 adalah Leverage keuangan. Dalam operasionalisasinya variabel ini semua variabel ini semua variabel di ukur oleh instrument pengukur dalam bentuk rasio.

2. Variabel tidak Bebas / dependent ( variabel Y )

Menurut Sugiyono ( 2009:4 ) pengertian variabel terikat yaitu :

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Likuiditas (X1)

likuiditas merupakan gambaran kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya secara lancar dan tepat waktu sehingga likuiditas sering disebut dengan short term liquidity.

financial leverage adalah menunjukan proporsi atas

penggunaan utang untuk

membiayai investasinya.

Perusahaan yang tidak

mempunyai leverage berarti menggunakan modal sendiri 100%.

Profitabilitas atau rentabilitas

adalah kemampuan suatu

perusahaan untuk menghasilkan laba selama periode tertentu Bambang Riyanto (2008:35)

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. Dalam melakukan penelitian ini, peneliti menggunakan data sekunder yaitu berupa laporan keuangan. Definisi data sekunder menurut Jonathan Sarwono (2006:209) adalah sebagai berikut:

3.5 Alat Ukur Penelitian 3.5.1 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

3.5.2 Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakan Variance Inflation Factors (VIF),

2 i

R 1

1 VIF

(Gujarati, 2004: 351). Dimana Ri

2

adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10

maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

3.5.3 Uji Heteroskedastisitas

menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2003: 406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

3.5.4 Uji Autokorelasi

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

t t 1

2 t

e

e

D W

e

(Gujarati, 2004: 467)

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson: a) Jika D-W< dL atau D-W > 4-dL, maka pada data tersebut terdapat autokorelasi b) Jika dU < D-W < 4-dU, kesimpulannya pada data tidak terdapat autokorelasi Tidak ada kesimpulan jika dL D-W ≤ dU atau 4-dU D-W ≤ 4-dL

3.6 Populasi Dan Penarikan Sampel 3.6.1 Populasi

Menurut Sugiyono (2012:80), menyatakan bahwa populasi adalah sebagai berikut:

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

3.6.2 Sampel

Menurut Sugiyono (2012:81) mengemukakan bahwa:

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi, maka harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sampling purposive. Pengertian sampling purposive menurut Sugiyono (2012:85) yaitu:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu.”

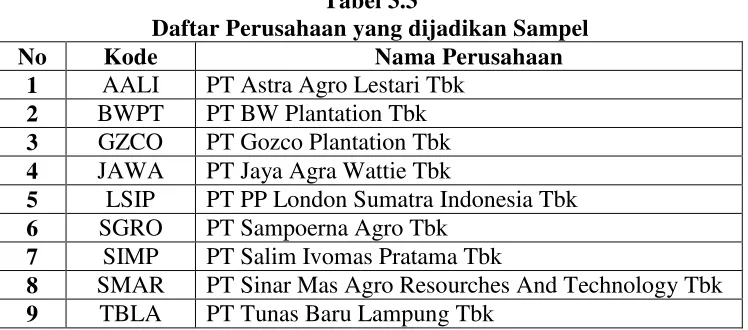

Sampel yang diambil oleh peneliti yaitu 9 perusahaan Subsektor perkebunan yang terdaftar di Bursa Efek Indonesia yang mana laporan keuangannya tahun 2011-2012. Pengambilan sampel dengan kriteria sebagai berikut:

a. Data yang diambil terdaftar pada Bursa Efek tahun 2011-2012.

b. Data yang diambil berupa laporan keuangan tahunan tahun 2011-2012 yang

sudah diaudit.

c. Data yang diambil adalah 2 tahun yaitu tahun 2011-2012 yang dijadikan

sampel karena pada periode ini terdapat fenomena yang menyebabkan adanya

penelitian.

d. Sampel yang diambil sebanyak 2 tahun periode 2011-2012 karena sudah