LAMPIRAN 1 Kuesioner

PERANAN PT.BPR NBP 7 PEMATANG RAYA DALAM

UPAYA PENGEMBANGAN USAHA KECIL DAN

MENENGAH DI KABUPATEN SIMALUNGUN

NomorKuesioner:

Data Responden Nama :

Alamat:

JenisKelamin : 1. Laki-laki 2. Perempuan Umur : …… Tahun

PendidikanTerakhir : 1. TidakSekolah 2. SD 3.SMP 4. SMA

5. D3/D4 6. S1

7. S2/S3 Modal

Sebelum pembiayaan : Rp. Sesudah pembiayaan : Rp. Tenaga kerja

Sebelum pembiayaan : . . . orang Sesudah pembiayaan : . . . orang Omset

Sebelum pembiayaan : Rp. Sesudah pembiayaan : Rp. Pendapatan

Sebelum pembiayaan : Rp. Sesudah pembiayaan : Rp. Total Asset

Karakteristik Usaha NamaUsaha :

JenisUsaha : Keterangan:

1. SangatTidakSetuju 2. TidakSetuju 3. KurangSetuju 4. Setuju

5. SangatSetuju

No Pertanyaan 1 2 3 4 5

1. Pembiayaan PT.BPR NBP 7 membantu dalam pengembanganusaha

2. Ada penambahan tenaga kerja setelah adanya pembiayaan dari PT.BPR NBP

3. Ada pertambahan asset usaha setelah mendapat pembiayaan

4. Pembiayaan PT.BPR NBP 7 meningkatkan hasil omset penjualan sesuai dengan target yang telahditetapkan

5. Dengan pembiayaan PT.BPR NBP 7 Pendapatan usaha akan meningkat

DAFTAR PUSTAKA

Eka kartika,Ida Bgs, 2010. Peranan BPR Dalam Menggerakkan Kegiatan Usaha Mikro,Kecil, dan Menengah di Wilayah Nusa Tenggara Barat. Jurnal. Fakultas Ekonomi Universitas Mahasaraswati. Mataram.

Jannah, Miftakhul, 2013. Pengaruh Penyaluran Kredit Usaha Mikro Kecil Menengah dan Pendapatan Operasional terhadap Laba Operasional (studi kasus: PT.BPR Sukadana Surakarta).Skripsi. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah. Surakarta.

Kasmir.2008.Bank dan Lembaga Keuangan lainnya,Jakarta: PT. Raja Grafindo Persada. Edisi 2008

M Pasaribu, Porman, 2008. Analisis Pengaruh Kredit yang Telah Disalurkan oleh PT. BPR Siantar Bumi Asih Terhadap Pendapatan Nasabahnya. Fakultas Ekonomi Universitas Sumatera Utara. Medan

Nofianti, henny, 2012. Dampak Pembiayaan UMKM oleh BPR di Bali Terhadap Kinerja UMKM. Jurnal. Fakultas Ekonomi Universitas Udayana. Bali

Nurposma. 2015 .Potensi Perdagangan Kabupaten Simalungun. http://www.nurposma.com/2015/09/potensi-perdagangan-kabupaten-simalungun.html

Suhartono, 2012. Peranan Bank Perkreditan Rakyat (BPR) dalam meningkatkan keberhasilan sektor UMKM.

Tambunan, Tulus.2009. UMKM di Indonesia, Bogor: Ghalia Indonesia. Edisi 2009

http://www.ptnbp.com/perusahaan/anakperusahaan/index.php?bprid=07

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. Penelitian deskriptif menurut Sanusi (2013: 13) “penelitian deskriptif adalah penelitian yang disusun dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah yang berasal dari subjek atau objek penelitian”.

3.2 Tempat Dan Waktu Penelitian

Penelitian yang dilakukan bertempat di Kabupaten Simalungun. Mengetahui dan mengevaluasi Peranan PT.BPR NBP 7 Pematang Raya dalam mendukung berkembangnya industri kecil di kabupaten Simalungun yang disalurkan. Penelitian ini dilakukan selama 3 bulan (agustus 2015-desember 2015).

3.3 Batasan Operasional

3.4 Defenisi Operasonal

1. PT.BPR NBP 7 adalahPerusahaan Perbankan yang bergerak di bidang simpan pinjam dengan jenis produk Simpanan, Deposito dan Kredit serta Jasa untuk Masyarakat Pematang Raya dan Sekitarnya.

2. Peranan PT.BPR NBP 7 adalah memberikan pelayanan jasa keuangan kepada UKM, karena posisi strategis yang dekat dengan masyarakat Kabupaten Simalungun.

3. Pembiayaan yang diberikan oleh PT.BPR NBP 7Pematang Raya adalah jumlah uang yang diterima pengusaha UKM dengan satuan rupiah.

4. Pengembangan UKM adalah upaya yang dilakukan oleh masyarakat kabupaten Simalungun untuk memberdayakan Usaha Kecil dan Menengah dan mengoptimalkan kemampuan Permodalan, kelembagaan, dan akses pasar produk yang dihasilkan.

5. Tenaga kerja pengembangan Usaha Kecil dan Menengah adalah jumlah orang yang bekerja pada UKM-UKM yang ada di Kabupaten Simalungun dan menerima gaji tetap maupun tidak tetap.

6. Pendapatan adalah pendapatan yang diterima oleh pengusaha UMK di Kabupaten simalungun dalam setiap bulannya yang menjadi Nasabah PT.BPR NBP 7 Pematang Raya.

7. Asset adalah seluruh harta dan sumber daya yang dimiliki oleh pengusaha UMK di kabupaten Simalungun.

dikurangi dengan biaya HPP (Harga Pokok Produksi) dan tagihan-tagihan lain.

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2009).Populasi dalam penelitian ini adalah seluruh usaha kecil dan menengah di kabupaten Simalungun yang menerima kredit atau pembiayaan dariPT.BPR NBP 7 Pematang Raya yaitu 956 pengusaha.

3.5.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2009).Penentuan sampel dilakukan secara simple random sampling atau cara pengambilan sampel dimana tiap unsur yang membentuk populasi diberi kesempatan yang sama untuk terpilih menjadi sampel. Penentuan jumlah sampel dalam penelitian ini ditentukan berdasarkan Slovin.

Berikut adalah rumus Slovin yang digunakan dalam penelitian ini :

=

1 + .ℯ

Dimana :

n = Ukuran Sampel

N = Ukuran Populasi

= 956 1 + 956. ( 0,1)

=

, = 99,8

= 99,8 = dibulatkan menjadi 100 nasabah

3.5.3 Teknik pengambilan sampel

Dalam penelitian ini penulis menggunakan teknik purposive sampling. Menurut sugiyono (2008:218) purposive sampling adalah teknik pengambilan sampel sumber data dengan pertimbangan tertentu yakni sumber data dianggap paling tahu tentang apa yang diharapkan, sehingga mempermudah peneliti menjelajahi obyek atau situasi sosial yang sedang diteliti.

3.6 Jenis dan sumber data

Studi kasus pada penelitian ini adalah di Kabupaten Simalingun .Jadi data yangdiperoleh adalah hasil surveyyang dilakukandi Kabupaten Simalungun.Pengumpulan data dalam penelitian ini bertujuan untuk memperoleh bahan-bahan yang relevan dan akurat.Penelitian ini menggunakan data primerdan data sekunder.Untuk mendukung penelitian ini diperlukan data yang valid dan aktual.

Data tersebut dibedakan menjadi : 1. Data Primer

dengan wawancara langsung kepada Pihak Bank Perkreditan Rakyat NBP 7 Pematang Raya.

2. Data Sekunder

Data sekunder merupkan data yang diperoleh dari pihak atau instansi yang terkait dengan penelitian ini, dalam hal ini adalah Pengusaha menengah dan kecil di Kabupaten Simalungun.Selain itu, informasi data juga diperoleh melalui buku-buku referensi, media internet serta bacaan lainnya yang berhubungan dengan penelitian ini.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Wawancara

Wawancara adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara si penanya atau sipewawancara dengan responden dengan menggunakan alat yang dinamakan interview guide (panduan wawancara).

2. Kuesioner

Kuesioner yaitu teknik pengumpulan data melaui formulir-formulir yang berisi pertanyaan-pertanyaan yang diajukan secara tertulis pada seseorang atau sekumpulan orang untuk mendapatkan jawaban atau tanggapan dan informasi yang diperlukan oleh peneliti.

3. Dokumentasi

terdapat pada usaha mikro yang diteliti dan pada sumber lainnya yang mendukung penelitian ini.

3.8. Uji Validitas dan Reliabilitas 3.8.1. Uji Validitas

Uji validitas adalah untuk mengetahui kelayakan butir-butir dalam suatu daftar pertanyaan dengan variabel.Uji ini dilakukan untuk mengukur data yang telah didapat setelah penelitian.Macam validitas umumnya digolongkan dalam tiga kategori besar, yaitu validitas isi (content validity), validitas berdasarkan kriteria (criterion-related validity) dan validitas konstruk. Pada penelitian ini akan dibahas hal menyangkut validitas untuk menguji apakah pertanyaan-pertanyaan itu telah mengukur aspek yang sama. Untuk itu dipergunakanlah validitas konstruk. Uji validitas dilakukan dengan mengukur korelasi antara variabel/item dengan skor total variabel. Cara mengukur validitas konstruk yaitu dengan mencari korelasi antara masing-masing pertanyaan dengan skor total menggunakan rumus teknik korelasi pearson’s product moment. Yaitu:

(∑ )− ∑ ∑

√⦋ ∑ ²−( )²⦌⦋ ∑ ²−(∑ )²⦌

Keterangan :

r = koefisien validitas yang diukur

n = jumlah responden

∑X = jumlah total dari skor butir

∑Y = jumlah skor dari skor total

Item instrumen dianggap valid jika r hitung > r tabel. Sebaliknya jika r hitung < r tabel, item instrumen dianggap tidak valid.

3.8.2. Uji Reliabilitas

Reliabilitas (keandalan) adalah ukuran suatu kestabilan dan konsisten responden dalam menjawab hal yang berkaitan dengan daftar pertanyaan.Pengujian dapat dilakukan dengan menggunakan metode korelasi alpha cronbach. Butir pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan reliabilitasnya.Dalam penelitian ini teknik untuk menghitung indeks reliabilitas yaitu dengan teknik alpha cronbach dengan rumus sebagai berikut:

α = ²( ² ²

Sumber : Rochaety, Tresnati dan Latief (2007)

Keterangan :

α = Koefisien reabilitas alpha Cronbach

N = Jumlah item

S² = Varians skor keseluruhan

S² = Varians masing-masing item

Pada uji ini, realible jika alpha hitung lebih besar dari 0,50 dimana kriteria sebagai berikut :

3.9 Teknik Analisis Data

Dalam penelitian ini, teknik analisis data yang digunakan adalah metode deskriptif, Metode deskriftif meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian (Kuncoro, 2003: 8). Tujuan dari penelitian deskriftif sendiri adalah untuk membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual dan akurat mengenai fakta – fakta, sifat – sifat serta hubungan antara fenomena yang sedang diselidiki.

3.9.1 Tabel Distribusi Frekuensi

Data yang dikumpulkan oleh peneliti biasanya masih berupa datamentah dan bercerai berai sehingga sulit untuk dideskripsikan. Data yang dikumpulkan perlu dikelompokkan dengan cara menyusunnya ke dalam kelas-kelas tertentu. Daftar yang memuat data berkelompok disebut dengan distribusi frekuensi. Distribusi Frekuensi adalah susunan data menurut kelas-kelas interval tertentu atau dalam sebuah daftar (Sanusi, 2013: 116). Dengan kata lain distribusi frekuensi dibuat untuk menyederhanakan bentuk dan jumlah data sehingga ketika disajikan kepada para pembaca dapat mudah dipahami atau dinilai.

3.9.2 Tabulasi Silang/Cross tabulation

ke dalam suatu matriks.Agar mudah dibaca, variabel terikat (variabel dependen) biasanya disusun pada garis row, sedangkan variabel bebas (variabel independen) disusun pada garis kolom.

3.9.3 Gambar/Grafik

Grafik tidak lain adalah alat penyajian data statistik yang tertuang dalam bentuk lukisan, baik lukisan garis, gambar, maupun lambang. Jadi dalam penyajian data angka melalui grafik, angka itu dituliskan dalam bentuk lukisan garis, gambar atau lambang tertentu, dengan kata lain angka itu divisualisasikan.

3.9.4 Tabel Komparasi

Penelitian komparasi bahwa dalam penelitian ini bermaksud mengadakan perbandingan kondisi. Penelitian komparasi dijelaskan tampaknya ada nilai kemanfaatan hanya apabila yang dibandingkan menunjukkan variabel dinamis (Arikunto, 2010: 6). Dalam penelitian ini tabel komparsi menggambarkanperbandingan jumlah tenaga kerja,pendapatan,omzet dan asset sebelum dan sesudah menerima pembiayaan dari PT.BPR NBP 7 Pematang Raya. 3.9.5 Uji T Statistik

sesudah dari rumusan masalah yang ada untuk mengetauhi Peranan PT. BPRNBP 7 Pematang Raya Dalam Upaya Pengembangan Usaha Kecil Dan Menengah Di Kabupaten Simalungun dengan menggunakan program SPSS 17.0 for Windows Evaluation Version.

Adapun pengujian hipotesis yang digunakan adalah:

Ho → Ho diterima jika thitung< ttabel

Ha → Ha diterima jika thitung > ttabel

Dengan tingkat signifikan 5% atau 0,05

Dimana :

1. Ho → tidak terdapat perbedaan modal pengusaha ukm sebelum dan sesudah mendapatkan pembiayaan dari BPR

Ha → terdapat perbedaan modal pengusaha ukm sebelum dan sesudah mendapatkan pembiayaan dari BPR

2. Ho → tidak terdapat perbedaan pendapatan pengusaha ukm sebelum dan sesudah mendapatkan pembiayaan dari BPR

Ha → terdapat perbedaan pendapatan pengusaha ukm sebelum dan sesudah mendapatkan pembiayaan dari BPR

3. Ho → tidak terdapat perbedaan omset sebelum dan sesudah mendapatkan pembiayaan dari BPR

4. Ho → tidak terdapat perbedaan asset sebelum dan sesudah mendapatkan pembiayaan dari BPR

Ha → terdapat perbedaanasset sebelum dan sesudah mendapatkan pembiayaan dari BPR

5. Ho → tidak terdapat perbedaan tenaga kerja sebelum dan sesudah mendapatkan pembiayaan dari BPR.

BAB IV

HASIL DAN PEMBAHASAN

4.1 GambaranUmumPT.BPR NBP 7 Pematang Raya

PT.BPR NBP 7 berlokasi di jalan Sudirman No.4 Pematang Raya Kec.Raya Kabupaten Simalungun. BPR NBP 7 adalah perusahaan perbankan yang bergerak di bidang simpan pinjam dengan jenis produk simpanan, deposito, dan kredit serta jasa untuk masyarakat Pematang Raya dan Sekitarnya.

40

RASMAHITA STG (D3) : KOMISARIS UTAMA EDWARD S. S (D3) : KOMISARIS

Kantor Kas Sidamanik 1. Elvi R Sipayung (Kepala Kas)- S1 2. Feni (Teller) - (DIII)

INTERNAL CONTROL/ INTERNAL AUDIT LISNA K. R. SARAGI (S1)

(RASMAHITA SITANGGANG) (EDWARD S. SIAGIAN)

EDP DENRY (S1)

KABAG.OPERASIONAL ANENDA M. SITIO (S1)

DIREKTUR

AGUN PRYONO P (S1) : DIREKTUR UTAMA JAKUB DAMANIK ( S1) : DIREKTUR

A.O (MARKETING 3) FRESLY T. PURBA (SLTA)

A.O (MARKETING 5) ….

Struktur organisasi PT.BPR NBP 7 menunjukkan struktur organisasi garis yang mengenal suatu komando, sehingga tiap-tiap tugas dalam organisasi hanya mengenal satu pemimpin. Dengan demikian ketegasan dalam perintah dan disiplin lebih terjamin.

Kebaikan struktur organisasi garis yang dikenal sebagai komando adalah sebagai berikut:

1. Garis yang ditunjukkan dalan strukrur organisasi tersebut merupakan tanggung jawab langsung yang diberikan pimpinan kepada bawahannya dan bersifat sederhana serta mudah untuk dimengerti.

2. Disiplin dan pengawasan dipermudah karena jelasnya saluran perintah yang diberikan pimpinan kepada bawahannya dan keputusan dapat diberikan secara cepat.

3. Jika digunakan secara tepat, dapat memiliki fleksibilitas terhadap perubahan keadaan.

Keburukan dari struktur organisasi daris yang dikenal sebai komando ini adalah sebagai berikut:

1. Pertumbuhan fungsi garis tanpa perkembangan fungsi staf akan membebani tanggung jawab administratif secara berlebih.

2. Sulit untuk memperoleh dana dan melatih karyawan yang serbabisa. 3. Diperlukan pemimpin organisasi yang tegas dan memiliki pengetahuan

yang luas.

4.3 Uji Validitas dan Uji Reabilitas 4.3.1 Uji Validitas

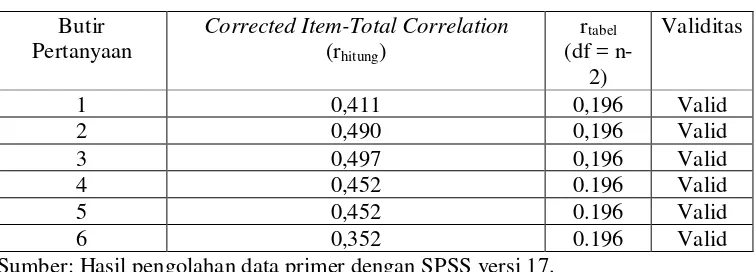

Uji validitas dilakukan dengan menggunakan SPSS versi 17.0, dimana teknik pengujian yang digunakan adalah korelasi spearman yaitu mengkorelasikan masing-masing skor item dengan skor total. Pengujian menggunakan uji dua sisi dengan taraf signifikansi 5% (0,05) dengan kriteria :

1. Jika rhitung> rtabel maka instrumen dinyatakan valid 2. Jika rhitung< rtabel maka instrumen dinyatakan tidak valid

Dimana rtabel dapat diketahui dari daftar nilai product moment tabel r pada signifikansi 5% dengan uji dua sisi. Pada penelitian ini, jumlah n = 100, maka r tabel dapat kita hitung dengan rumus df = n-2 dan didapatkan hasil rtabelpada signifikansi 5% yaitu 0,196.

Tabel 4.1

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.

dari rtabel sebesar 0,196. Hal ini menunjukkan bahwa semua instrumen pertanyaan dinyatakan valid untuk digunakan dalam penelitian ini.

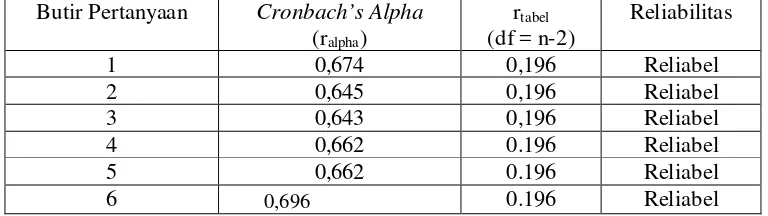

4.3.2 Uji Reliabilitas

Setelah dilakukan uji validitas, maka selanjutnya akan dilakukan uji reliabilitas. Uji reliabilitas dilakukan untuk menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau diandalkan. Bila suatu alat pengukur dipakai dua kali untuk mengukur gejala yang sama dan hasil pengukuran tersebut memperoleh hasil yang relatif konsisten, maka alat pengukur tersebut dinyatakan reliabel. Instrumen yang sudah dinyatakan valid dilakukan uji alpha (Cronbach’c Alpha), dimana:

1. Jika ralpha> rtabel maka dinyatakan reliabel. 2. Jika ralpha< rtabel maka dinyatakan tidak reliabel.

Semakin kecil kesalahan pengukuran maka semakin reliabel instrumen yang digunakan. Cronbach’s Alpha yang menunjukkan nilai > dari 0,6 menunjukkan instrumen yang digunakan sangat baik dan sangat meyakinkan.

Tabel 4.2 Uji Reliabilitas Butir Pertanyaan Cronbach’s Alpha

(ralpha)

Dari 16 butir pernyataan maka dapat dilihat uji reliabilitas pada tingkat signifikansi 5% yang dihasilkan, bahwa nilai ralpha> rtabel (0,169) maka instrumen dinyatakan reliabel dan sangat menyakinkan karena menunjukkan nilai

Cronbach’s Alpha> 0,6, sehingga setiap penyataan yang digunakan dalam penelitian dapat disebarluaskan pada responden yang menjadi objek penelitian.

4.4Profil dan Deskripsi Responden

Profil dan deskripsi responden adalah data yang menjadi keterangan pribadi seorang responden. Responden dalam penelitian ini adalah nasabah PT.BPR NBP 7.

4.4.1. Data Responden Berdasarkan Usia

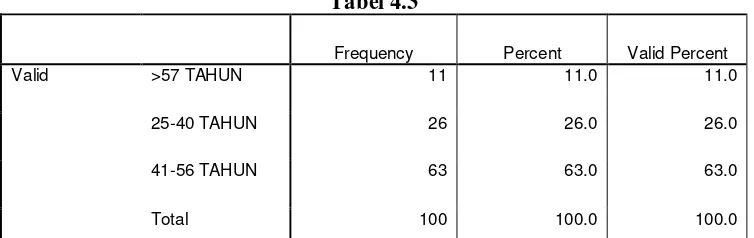

Data pengusaha UKM yang menjadi responden dapat dilihat pada table berikut: Tabel 4.3

Frequency Percent Valid Percent

Valid >57 TAHUN 11 11.0 11.0

25-40 TAHUN 26 26.0 26.0

41-56 TAHUN 63 63.0 63.0

Total 100 100.0 100.0

Gambar 4.1 usia

Dari tabel yang diperoleh dari 100 responden diatas menunjukkan bahwa respondendidominasi oleh responden berumur antara 41-56 tahun yiatu sebanyak 63% sedangkan responden yang berumur antara 25-40 tahun sebanyak 26% kemudian responden yang berumur >57 tahun sebanyak 11%.

4.4.2 Data Responden Berdasarkan Jenis Kelamin

Data responden berdasarkan jenis kelamin dapat dilihat pada daftar tabelberikut ini :

Tabel 4.4

Data Responden Berdasarkan Jenis Kelamin

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

11%

26% 63%

umur

>57 t ahun 25-40 t ahun 41-56

Frequency Percent Valid Percent

Valid LAKI-LAKI 78 78.0 78.0

PEREMPUAN 22 22.0 22.0

Gambar 4.2 Jenis Kelamin

Berdasarkan hasil yang diperoleh maka dapat diketahui dari 100 respondenyang telah didata, sebanyak 22% berjenis kelamin perempuan, dan 78% responden berjenis kelamin laki-laki. Hal ini menunjukkan bahwa pengusaha ukm berjenis kelamin laki-laki lebih banyak daripada berjenis kelamin perempuan.

4.4.3 Data responden Berdasarkan Pendidikan Terakhir

Dari 100 responden yang menjadi objek penelitian, maka ditemukan karakteristik pendidikan tertinggi masing-masing yang dimuat dalam tabel berikut ini :

Tabel 4.5

Data Responden Berdasarkan PendidikanTerakhir

Frequency Percent Valid Percent

Cumulative Percent

Valid D3 3 3.0 3.0 3.0

S1 12 12.0 12.0 15.0

SD 10 10.0 10.0 25.0

SLTP 5 5.0 5.0 30.0

SMA 70 70.0 70.0 100.0

Total 100 100.0 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

78% 22%

jenis kelamin

laki-laki

Gambar 4.3 Pendidikan Terakhir

Berdasarkan tabel diatas maka dapat diketahui tingkat pendidikan yang dimiliki 100 responden yang telah didata, dimana responden yang memiliki tingkat pendidikan tertinggi didominasi oleh lulusan SMA sebesar 70% atau

Sebanyak 70 orang.Kemudian pada tingkat S1sebesar 12 % atau sebanyak 12 orang. Sedangkan tingkatSDsebesar 10% atau sebesar 10 orang sedangkan jumlah yang paling sedikit adalah lulusan SLTP sebesar 5% atau berjumlah 5 orang.

4.4.4 Data Responden Berdasarkan Jenis Usaha

Para pengusaha UKM ini menjual berbagai macam produk, baik barang maupun jasa.Dalam hal ini mereka melihat peluang yang ada di daerahnya masing-masing. Di bawah ini disajikan data responden penelitian ini menurut jenis usaha, yaitu:

3%

12%

10%

5% 70%

Pendidikan Terakhir

Tabel 4.6

Frequency Percent Valid Percent

Gambar 4.4 Jenis Usaha

Berdasarkan tabel di atas maka dapat diketahui jenis usaha yang dimiliki 100 responden yang telah didata, dimana jenis usaha grosir merupakan jenis usaha yang paling banyak diantara jenis usaha lainnya dimana sebanyak 24% dari 100 responden yang di data adalah pengusaha grosir.

4.4.5 Uji T-Statistik

Untuk menjawab rumusan permasalahan yang sudah dikemukakan penulis dalam BAB I, maka penyelesaiannya dilakukan dengan analisis compare means uji t-statistik (paired sample t-test) yang digunakan untuk membandingkan rata-rata dua variabel dalam satu grup. Artinya dalam proses analisis ini diuji dua sampel yang berpasangan yaitu sampel nominal sebelum dan sampel nominal sesudah dari rumusan masalah yang ada untuk mengetauhi Peranan PT. BPRNBP 7 Pematang Raya Dalam Upaya Pengembangan Usaha Kecil Dan Menengah Di

Alat Pancing Alat Tani Angkut an Darat Apot ik

Bahan Pakaian Bengkel Berdagang Elekt ronik

Grosir Jasa Transport M at erial Pakan Ternak

Kabupaten Simalungun dengan menggunakan program SPSS 17.0 for Windows Evaluation Version.

Adapun pengujian hipotesis yang digunakan adalah:

Ho → Ho diterima jika thitung< ttabel

Ha → Ha diterima jika thitung > ttabel

Dengan tingkat signifikan 5% atau 0,05

Dimana :

6. Ho → tidak terdapat perbedaan modal pengusaha ukm sebelum dan sesudah mendapatkan pembiayaan dari BPR

Ha → terdapat perbedaan modal pengusaha ukm sebelum dan sesudah mendapatkan pembiayaan dari BPR

7. Ho → tidak terdapat perbedaan pendapatan pengusaha ukm sebelum dan sesudah mendapatkan pembiayaan dari BPR

Ha → terdapat perbedaan pendapatan pengusaha ukm sebelum dan sesudah mendapatkan pembiayaan dari BPR

8. Ho → tidak terdapat perbedaan omset sebelum dan sesudah mendapatkan pembiayaan dari BPR

Ha → terdapat omset sebelum dan sesudah mendapatkan pembiayaan dari BPR

Ha → terdapat perbedaanasset sebelum dan sesudah mendapatkan pembiayaan dari BPR

10. Ho → tidak terdapat perbedaan tenaga kerja sebelum dan sesudah mendapatkan pembiayaan dari BPR.

Ha → terdapat tenaga kerja sebelum dan sesudah mendapatkan

Pair 2 sebelumpendapatan –

sesudahpendapatan

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

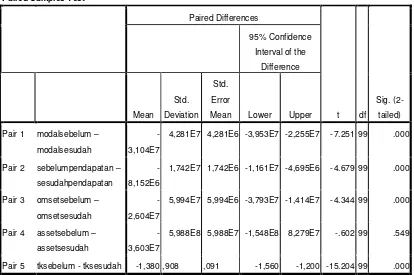

Dari tabel diatas dapat kita lihat:

diterima dengan nilai sigma 0.000 < 0.05, Ho ditolak dan Ha diterima. Artinya : terdapat perbedaan modal pengusaha sebelum dan sesudah mendapatkan pembiayaan dari BPR..

2. Pendapatan : nilai thitung sebesar -4.679 ( minus dianggap tidak ada) dan ttabel sebesar 0.194. Maka thitung > ttabel sehingga Ho ditolak dan ha diterima dengan niali sigma 0.000 < 0.05, Ho ditolak dan Ha diterima . Artinya terdapat perbedaan pendapatan pengusaha sebelum dan sesudah mendapatkanpembiayaandari BPR..

3. Omset : Nilai thitung adalah -4.344 ( minus dianggap tidak ada) dan ttabel sebesar 1.984. Maka thitung > ttabel sehingga Ho ditolak dan Ha diterima dengan nilai sigma 0.000 < 0.05, Ho ditolak dan Ha diterima. Artinya terdapat perbedaan omset sebelum dan sesudah mendapatkan pembiayaan dari BPR.

4. Asset : nilai thitung adalah sebesar -602( minus dianggap tidak ada) dan ttabel 1.984. Maka thitung < tatabel sehingga Ho diterima dan Ha ditolak dengan nilai sigma 0.549 > 0.05, Ho juga diterima dan Ha ditolak . Artinya tidak terdapat perbedaan asset sebelum dan sesudah mendapatkan pembiayaan dari BPR..

Dengan demikian dapat nyatakan bahwa Peranan PT. BPRNBP 7 Pematang Raya Dalam Upaya Pengembangan Usaha Kecil Dan Menengah Di Kabupaten Simalungun membawa dampak negatif terhadap modal, pendapatan, omset dan Tenaga kerja di Kabupaten Simalungun tetapi tidak membawa dampak terhadap asset yang dimiliki pengusaha.

4.5 Tabulasi Silang Tanggapan Responden

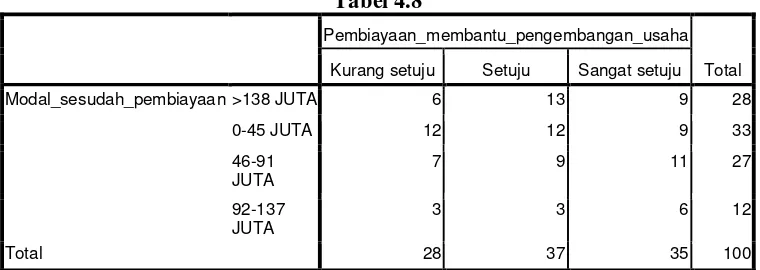

4.5.1 Tabulasi Silang Antara Modal Sesudah Pembiayaan dengan Pembiayaan Membantu Pengembangan Usaha

Tabel 4.8

Pembiayaan_membantu_pengembangan_usaha

Total

Kurang setuju Setuju Sangat setuju

Modal_sesudah_pembiayaan >138 JUTA 6 13 9 28

0-45 JUTA 12 12 9 33

46-91 JUTA

7 9 11 27

92-137 JUTA

3 3 6 12

Total 28 37 35 100

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

4.5.2 Tabulasi Silang Antara Pendapatan Sesudah Pembiayaan dengan Penambahan Tenaga Kerja Sesudah Pembiayaan.

Tabel 4.9

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari tabel 4.16 diatas dapat kita ketahui bahwa mayoritas responden menyatakan setuju dan sangat setuju akan penambahan tenaga kerja sesudah pembiayaan sedangkan sisanya sebanyak 29 orang dari 100 responden menyatakan kurang setuju.

4.5.3 Tabulasi Silang Antara Modal Sesudah Pembiayaan dengan Pertambahan Aset Usaha Sesudah Pembiayaan.

Tabel 4.10

Penartambahan_aset_sesudah_pembiayaan

Total

Kurang setuju Setuju Sangat setuju

Modal_sesudah_pembiayaan >138 JUTA 4 14 10 28

0-45 JUTA 7 16 10 33

46-91 JUTA 3 12 12 27

92-137 JUTA 2 7 3 12

Total 16 49 35 100

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari tabel 4.17 diatas dapat kita ketahui bahwa mayoritas responden

Penambahan_tenagakerja_sesudah_pembiayaan

Total

Kurang setuju Setuju Sangat setuju

menyatakan setuju dan sangat setuju akan penambahan aset sesudah adanya pembiayaan ,sedangkan sisanya menyatakan kurang setuju sebanyak 16 orang dari 100 responden.

4.5.4 Tabulasi Silang Antara Pendapatan Sesudah Pembiayaan Dengan Pembiayaan Meningkatkan Omset Penjualan Sesuai Target

Tabel 4.11

Pembiayaan_meningkatkan_hasil_omset

Total

Kurang setuju Setuju

Sangat

setuju

Pendapatan_Sesudah_Pembiayaan >42 JUTA 5 13 9 27

0-20 JUTA 9 26 24 59

21-41

JUTA

1 9 4 14

Total 15 48 37 100

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

4.5.5 Tabulasi Silang Antara Modal Sesudah Pembiayaan Dengan Pembiayaan Meningkatkan Pembiayaan

Tabel 4.12

Pembiayaan_meningkatkan_pendapatan

Total

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

4.5.6 Tabulasi Silang Antara Pendapatan Sesudah Pembiayaan Dengan Pembiayaan Meningkatkan Pendapatan Sesuai Target.

Tabel 4.13

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

4.6 Tabel Komparasi Responden

Tabel 4.14

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean

Pair 1 Modalsebelum 7.25E+07 100 7.018E+07 7.018E+06

Modalsesudah 1.04E+08 100 9.606E+07 9.606E+06

Pair 2 Sebelumpendapatan 2.72E+07 100 3.539E+07 3.539E+06

Sesudahpendapatan 3.53E+07 100 4.626E+07 4.626E+06

Pair 3 Omsetsebelum 1.74E+08 100 1.529E+08 1.529E+07

Omsetsesudah 2.01E+08 100 1.661E+08 1.661E+07

Pair 4 Assetsebelum 3.49E+08 100 6.137E+08 6.137E+07

Assetsesudah 3.85E+08 100 3.896E+08 3.896E+07

Pair 5 Tksebelum 3.98 100 1.949 .195

Tksesudah 5.36 100 2.223 .222

yang keempat yaitu asset sebelum memiliki nilai rata - rata 349.020.000 dengan std deviasi 613675246.1 , asset sesudah mempunyai mean sebesar 385.050.000 dengan std deviasi sebesar 389626533.8 dan yang terakhir yaitu tenaga kerja sebelum nilai meannya 3.98 dan std deviasi 1.949 , sesudah tenaga kerja memiliki nilai mean sebesar 5.36 dan std deviasi sebesar 2.223

Tabel 4.15

Paired Samples Statistics

N Correlation Sig.

Pair 1 modalsebelum & modalsesudah 100 .914 .000

Pair 2 sebelumpendapatan &

sesudahpendapatan

100 .943 .000

Pair 3 omsetsebelum & omsetsesudah 100 .933 .000

Pair 4 assetsebelum & assetsesudah 100 .355 .000

Pair 5 tksebelum & tksesudah 100 .914 .000

angka korelasi sebesar 0.355 dengan sigma 0.000 dinyatakan berhubungan secara nyata dengan probabilitas 0.05 atau 95% dan yang terakhir variabel tenaga kerja memiliki angka korelasi 0.914 dengan sigma 0.000 dinyatakan berhubungan secara nyata.

Pengujian Hipotesis yang digunakan adalah : 1. Ho : diterima jika thitung < ttabel

2. Ha : Diterima jika thitung > ttabel Dengan tingkat signifikan 5% atau 0.05. Dimana :

1. Ho : tidak terdapat perbedaan modal pengusaha sebelum dan sesudah mendapatkan kredit dari BPR.

Ha : terdapat perbedaan modal pengusaha sebelum dan sesudah mendapatkan kredit dari BPR.

2. Ho : tidak terdapat perbedaan pendapatan pengusaha sebelum dan sesudah mendapatkan kredit dari BPR.

Ha : terdapat perbedaan pendapatan pengusaha sebelum dan sesudah mendapatkan kredit dari BPR.

3. Ho : tidak terdapat perbedaan omset pengusaha sebelum dan sesudah mendapatkan kredit dari BPR.

Ha : terdapat perbedaan omset sebelum dan sesudah mendapatkan kredit dari BPR.

Ha : terdapat perbedaan asset seblum dan sesudah mendapatkan kredit dari BPR.

5. Ho : tidak terdapat perbedaan tenaga kerja sebelum dan sesudah mendapatkan kredit dari BPR. Ha : terdapat perbedaan tenaga kerja sebelum dan sesudah mendapatkan kredit dariBPR.

Tabel 4.16

Dari tabel diatas dapat kita lihat:

2. Pendapatan : nilai thitung sebesar -4.679 ( minus dianggap tidak ada) dan ttabel sebesar 0.194. Maka thitung > ttabel sehingga Ho ditolak dan ha diterima dengan niali sigma 0.000 < 0.05, Ho ditolak dan Ha diterima . Artinya terdapat perbedaan pendapatan pengusaha sebelum dan sesudah mendapatkan kredit dari BPR..

3. Omset : Nilai thitung adalah -4.344 ( minus dianggap tidak ada) dan ttabel sebesar 1.984. Maka thitung > ttabel sehingga Ho ditolak dan Ha diterima dengan nilai sigma 0.000 < 0.05, Ho ditolak dan Ha diterima. Artinya terdapat perbedaan omset sebelum dan sesudah mendapatkan kredit dari BPR.

4. Asset : nilai thitung adalah sebesar -602( minus dianggap tidak ada) dan ttabel 1.984. Maka thitung < tatabel sehingga Ho diterima dan Ha ditolak dengan nilai sigma 0.549 > 0.05, Ho juga diterima dan Ha ditolak . Artinya tidak terdapat perbedaan asset sebelum dan sesudah mendapatkan kredit dari BPR..

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai Peranan PT.BPR NBP 7 Dalam Upaya Pengembangan Usaha Kecil dan Menengah di Kabupaten Simalungun, maka dapat diambil kesimpulan sebagai berikut:

1. Dengan adanya pemberian pembiayaan PT.BPR NBP 7 ini sangat mendukung untuk untuk pengembangan UKM. Dapat dilihat dari tabel 4.15 mayoritas responden menyatakan setuju dan sangat setuju. Dimana 37% dari keseluruhan responden menyatakan setuju dan 35% menyatakan sangat setuju bahwa pembiayaan yang diberikan PT.BPR NBP 7 sangat mendukung pengembangan usaha.

2. Pembiayaan dari PT.BPR NBP 7 Pematang Raya sangat berpengaruh pada penambahan jumlah tenaga kerja pengusaha UKM. Dapat diketahui dari tabel 4.16 bahwa mayoritas responden setuju dan sangat setuju pada penambahan tenaga kerja pengusaha UKM sesudah pembiayaan. Dimana 48% menyatakan setuju dan 23% menyatakan sangat setuju bahwa pembiayaan yang diberikan oleh PT.BPR NBP 7 membantu dalam penambahan tenaga kerja.

responden setuju dan sangat setuju akan pembiayaan berpengaruh pada pertambahan aset.

4. Pembiayaan dari PT.BPR NBP 7 sanagat berpengaruh dalam peningkatan hasil omset penjualan sesuai target, dapat dilihat dari tabel 4.18 bahwa mayoritas responden menyatakan setuju dan sangat setuju bahwa pembiayaan dapat meningkatkan hasil omset penjualan pengusaha.

5. Pembiayaan dari PT.BPR NBP 7 Pematang Raya kurang berpengaruh dalam peningkatan pendapatan usaha, dapat dilihat dari tabel 4.19 bahwa mayoritas responden menyatakan kurang setuju dan tidak setuju.

6. Pembiayaan dari PT.BPR NBP 7 Pematang Raya kurang berpengaruh pada peningkatan pendapatan usaha sesuai target , dapat dilihat dari tabel 4.20.

5.2 Saran

Berdasarkan kesimpulan yang telah diuraikan, maka terdapat saran sebagai berikut:

BAB II

KAJIAN PUSTAKA

2.1 Pengertian Bank Perkeditan Rakyat

Pengertian bank berdasarkan UU Negara Republik Indonesia No. 10/1998 pasal 1 huruf dua yang mengatur tentang perbankan menjelaskan bahwa pengertian bank adalah Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak".

Definisi dari Bank (Kuncoro 2002:68) adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan perdaran uang.

Dengan demikian pada dasarnya bank merupakan tempat penitipan atau penyimpanan uang,pemberi atau penyalur kredit dan juga perantara dalam lalu lintas pembayaran. Kemudian yang menjadi fungsi Bank secara umum adalah menghimpun dana dari masyarakat luas dan menyalurkan dengan bentuk pinjaman atau kredit untuk berbagai tujuan.

Bank secara sederhana menurut Kasmir (2002:11) adalah :

“Lembaga keuangan yang kegiatan utamanya adalah dengan menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa Bank lainnya.”

Abdullah (2005) mendefinisikan bank sebagai berikut :

“Bank merupakan bagian dari lembaga keuangan yang memiliki fungsi intermediasi yaitu menghimpun dana dari masyarakat yang kelebihan dana dan menyalurkan dana yang dihimpunnya kepada masyarakat yang kekurangan dana.” Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Menurut Afiff dan Rekan (1996:11), ”Pengertian Bank Perkreditan Rakyat merupakan bank yang fungsinya menerima simpanan dalam bentuk uang dan memberikan kredit jangka pendek untuk masyarakat pedesaan”.

Bank Perkreditan Rakyat adalah adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dan menyalurkan dana sebagai usaha BPR.

2.2Fungsi Dan Peranan Bank Perkreditan Rakyat

Adapun fungsi BPR adalah sebagai berikut : (Manurung dan Rahardja,2004)

1. Memberi pelayanan perbankan kepada masyarakat yang sulit atau tidak memiliki akses ke bank umum.

2. Membantu pemerintah mendidik masyarakat dalam memahami pola nasional agar ekselarasi pembangunan di sektor pedesaan dapat lebih dipercepat.

3. Menciptakan pemerataan kesempatan berusaha terutama bagi masyarakat pedesaan.

4. Mendidik dan mempercepat pemahaman masyarakat terhadap pemanfaatan lembaga keuangan formal sehingga terhindar dari jeratan rentenir .

Kegiatan-kegiatan usaha yang dapat dilakukan oleh Bank Perkreditan Rakyat secara lengkap adalah :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito, berjangka, tabungan dan/atau bentuk lainnya yang dipersamakan. 2. Memberikan kredit.

3. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariat sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia, 4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

Disamping kegiatan-kegiatan yang dapat dilaksanakan oleh Bank Perkreditan Rakyat diatas, terdapat juga kegiatan-kegiatan yang merupakan larangan bagi Bank Perkreditan Rakyat sebagai berikut:

1. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran.

2. Melakukan kegiatan usaha dalam valuta asing. 3. Melakukan penyertaan modal.

4. Melakukan perasuransian.

5. Melakukan usaha lain diluar kegiatan usaha sebagaimana dimaksud diatas.

Keberadaan Bank Perkreditan Rakyat dari sisi kepentingan pemerintah untuk :

1. Memberi pelayanan perbankan kepada masyarakat yang sulit atau tidak memiliki akses ke bank umum. Membantu pemerintah mendidik masyarakat dalam memahami pola nasional agar akselerasi pembangunan di sektor pedesaan dapat lebih dipercepat.

2. Menciptakan pemerataan kesempatan berusaha terutama bagi masyarakat pedesaan.

3. Mendidik dan mempercepat pemahaman masyarakat terhadap pemanfaatan lembaga keuangan formal sehingga terhindar dari jeratan renternir.

2.3 Pengertian Usaha Kecil Dan Menengah 2.3.1. Pengertian Usaha Kecil

Dalam perekonomian Indonesia, sektor usaha kecil dan menengah memegang peranan penting, terutama bila dikaitkan dengan jumlah tenaga kerja yang mampu diserap oleh usaha kecil dan menengah tersebut. Selain memiliki arti strategis bagi pembangunan, usaha kecil menengah juga berfungsi sebagai sarana untuk memeratakan hasil-hasil pembangunan yang telah dicapai. Adapun yang menjadi bagian dari usaha kecil dan menengah adalah : sektor pertanian, sektor perdagangan, sektor perdagangan, sektor perdagangan, sektor pertambangan, pengolahan, sektor jasa, dan lainnya.

Ada beberapa pengertian usaha kecil dan menengah dari berbagai pendapat (Tulus Tambunan,1999) , antara lain :

1. Pengertian usaha kecil berdasarkan surat edaran Bank Indonesia No.26/I/UKK tanggal 29 Mei 1993 perihal Kredit Usaha Kecil (KUK) adalah usaha yang memiliki total asset Rp60 juta (enam ratus juta rupiah) tidak termasuk tanah atau rumah yang ditempati Pengertian usaha kecil ini meliputi usaha perseorangan, badan usaha swasta dan koperasi, sepanjang asset yang dimiliki tidak melebihi nilai Rp600 juta.

modal/tenaga kerja Rp 625.000 ke bawah dan usahanya dimiliki warga Negara Indonesia.

3. Menurut Badan Pusat Statistik, usaha menengah dibagi kedalam beberapa bagian, yaitu :

a. Usaha Rumah tangga mempunyai : 1-5 tenaga kerja b. Usaha kecil menengah : 6-19 tenaga kerja

c. Usaha menengah : 20-29 tenaga kerja d. Usaha besar : lebih dari 100 tenaga kerja

4. Sedangkan dalam konsep Inpres UKM, yang dimaksud dengan UKM adalah kegiatan ekonomi dengan kriteria:

a. Asset Rp 50 milyar, tidak termasuk tanah dan bangunan tempat usaha b. Omset Rp 250 milyar

2.3.2 Pengertian Usaha Menengah

Dimaksud dengan usaha menengah adalah kegiatan ekonomi yang mempunyai kriteria:

1. asset Rp10 milyar, tidak termasuk tanah dan bangunan tempat usaha atau 2. omset tahunan Rp50 milyar

Sedangkan dalam Konsep Inpres UKM, yang dimaksud dengan UKM adalah kegiatan ekonomi dengan kriteria:

1. asset Rp50 milyar, tidak termasuk tanah dan bangunan tempat usaha 2. omset Rp250 milyar

2.4 Karakteristik Utama UKM

Karakteristik utama UKM menurut Tulus Tambunan (2009:2) yakni sebagai berikut:

1. Jumlah perusahaan sangat banyak,UKM tersebar di seluruh pelosok pedesaan termasuk di wilayah-wilayah yang relative terisolasi. Oleh karena itu,kelompok usaha ini mempunyai signifikasi “lokal” yang khusus untuk ekonomi perdesaan. Dalam kata lain, kemajuan pembangunan ekonomi perdesaan sangat ditentukan oleh kemajuan pembangunan UKM-nya.

daerah-daerah dimana sektor pertanian tidak mampu lagi menyerap pertumbuhan tahunan dan penawaran kerja.

3. UKM bisa menjadi suatu titik permulaan bagi mobilisasi tabungan/investasi di pedesaan, sementara pada waktu yang sama, kelompok usaha ini dapat berfungsi sebagai tempat pengujian dan peningkatan kemampuan berwirausaha dari orang-orang desa.

4. Pada umumnya pengusaha-pengusaha UKM membiayai sebagian besar dari operasi-operasi bisnis mereka dengan tabungan pribadi, ditambah dengan bantuan atau pinjaman dari saudara atau kerabat, atau dari pemberi-pemberi kredit informal, pedagang atau pengumpul, pemasok-pemasok bahan baku, dan pembayaran dimuka dari konsumen-konsumen. 5. Keunggulan dari UKM adalah tingkat fleksibilitasnya yang tinggi, relative

terhadap pesaingnya. Dalam berry dkk. (2001), kelompok usaha ini dilihat sangat penting di industri-industri yang tidak stabil atau ekonomi-ekonomi yang menghadapi perubahan-perrubahan kondisi pasar yang cepat, seperti krisis ekonomi 1997/98 yang dialami oleh negara dia Asia Tenggara, termasuk Indonesia.

2.5 Pengembangan dan Usaha Kecil dan Menengah (UKM)

menurut Undang –Undang RI No.20Tahun 2008 tentang Usaha Mikro, Kecil dan Menengan (Tulus, 2012: 23) adalah:Pemerintah dan pemerintah daerah memfasilitasi pengembangan usaha dalam bidang: Produksi dan pengolahan, Pemasaran, Sumber daya manusia dan Desain dan teknologi. Dunia usaha dan masyarakat berperan serta secara aktif dalam melakukan pengembangan.ketentuan lebih lanjut mengenai tata cara pengembangan, prioritas, intensitas dan jangka waktu pengembangan diatur denganperaturan pemerintah.

Pengembangan dalam bidang produksi dan pengolahan untuk meningkatkan teknik produksi dan pengolahan serta kemampuan manajemen bagi Usaha Mikro, Kecil dan Menengah, memberikan kemudahan dalam pengadaan sarana dan prasarana, produksi dan pengolahan, bahan baku, bahan penolong dan kemasan bagi produk Usaha Mikro, Kecil dan Menengah, mendorong penerapan standarisasi dalam proses produksi dan pengolahandan meningkatkan kemampuan rancang bangun dan perekayasaan bagi Usaha Menengah.

Pengembangan dalam bidang pemasaranuntuk melaksanakan penelitian dan pengkajian pemasaran, menyebarluaskan informasi pasar, meningkatkan kemampuan manajemen dan teknik pemasaran, menyediakan sarana pemasaran yang meliputi penyelenggaraan uji coba pasar, lembaga pemasaran, penyediaan rumah dagang, dan promosi Usaha Mikro dan Kecil, memberikan dukungan promosi produk, jaringan pemasaran dan distribusidan menyediakan tenaga konsultan profesional dalam bidang penasaran.

untuk meningkatkan keterampilan teknis dan manajerialdalam membentuk dan mengembangkan lembaga pendidikan dan pelatihan untuk melakukan pendidikan, pelatihan, penyuluhan, motivasi dan kreativitas bisnis dan penciptaan wirausaha baru.

Pengembangan dalam bidang desain dan teknologi ini juga sangat penting untuk para pengusaha dalam meningkatkan kemampuan di bidangdesain dan teknologi serta pengendalian mutu, kerjasama dan alih teknologi,kemampuan Usaha Kecil dan Menengah di bidang penelitian untuk mengembangkan desain dan teknologi baruserta memberikan insentif kepada Usaha Mikro, Kecil dan Menengah yang mengembangkan teknologi dan melestarikan lingkungan hidup dan mendorong Usaha Mikro, Kecil dan Menengah untuk memperoleh sertifikat hak atas kekayaan intelektual.

2.6 Peranan BPR dalam Perkembangan UKM

BPR merupakan lembaga keuangan mikro yang memiliki peran strategis dalam memberikan pelayanan jasa keuangan kepada UKM, karena posisi strategis yang dekat dengan masyarakat, prosedur pelayanan kepada masyarakat yang lebihsederhana serta lebih mengutamakan pendekatan personal.Hal ini dapat dijadikan sebagai salah satu pendorong meningkatnya jumlah UKM di Indonesia. Tujuan pemberdayaan UKM berdasarkan Undang-undang RepublikIndonesia No. 20 tahun 2008 tentang Usaha Mikro Kecil dan Menengah adalah :

2. menumbuhkan dan mengembangkan kemampuan Usah Kecil dan Menengah menjadi usaha yang tangguh dan mandiri; dan

3. meningkatkan peran Usaha Kecil dan Menengah dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi, danpengentasan rakyat dari kemiskinan. Peran BPR terhadap UKM dapat dilihat dari peningkatan jumlah kredit dan jumlah nasabah BPR.

2.7 Kerangka Konseptual

Gambar 2.1

Skema Kerangka Konseptual

PEMBIAYAAN UKM

PENGEMBANGAN UKM

TENAGA KERJA

ASSET OMSET PENDAPATA

N PERANAN BANK

2.8 Penelitian Terdahulu

Ada banyak penelitian mengenai Peranan Bank Perkreditan Rakyatterhadap Usaha Kecil Dan Menengah sebagai acuan dalam menyelesaikanskripsi ini, yaitu sebagai berikut :

Nama Peneliti Judul Penelitian Metode

Penelitian kecil di Sumatera Barat

Miftakhul Jannah (2013)

BAB I

PENDAHULUAN

1.1.Latar Belakang

Bank Perkreditan Rakyat (BPR) adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR. Bank perkreditan rakyat adalah salah satu jenis bank yang dikenal melayani golongan pengusaha mikro,kecil dan menengah dengan lokasi yang pada umumnya dekat dengan tempat masyarakat yang membutuhkan. BPR merupakan lembaga perbankan resmi yang diatur berdasarkan Undang-Undang no. 7 tahun 1992 tentang perbankan dan sebagaimana telah diubah Undang-Undang No.10 tahun 1998. Dalam undang-undang tersebut secara jelas disebutkan bahwa ada dua jenis bank, yaitu bank umum dan bank BPR.

BPR terhadap UKM dapat dilihat dari peningkatan jumlah kredit dan jumlah nasabah BPR.

Usaha Kecil Dan Menengah mempunyai peran strategis dalam pembangunan ekonomi nasional. Oleh karena selain berperan dalam pertumbuhan ekonomi dan penyerapan tenaga kerja juga berperan dalam perindistribusian hasil-hasil pembangunan. Dalam krisis ekonomi yang terjadi di negara kita sejak beberapa waktu yang lalu, dimana banyak usaha bahkan berhenti aktifitasnya,sektor usaha menengah dan kecil terbukti lebih tangguh dalam menghadapi krisis tersebut. Pengembangan Usaha Menengah Dan Kecil perlu mendapatkan perhatian yang besar baik dari pemerintah maupun masyarakat agar dapat berkembang lebih kompetitif bersama pelaku ekonomi lainnya.

dapat dimanfaatkan oleh pelaku usaha kecil. Namun untuk bermitra dengan bank, usaha kecil dituntut menyajikan proposal usaha dan menguntungkan.

Namun perlu disadari bahwa pemberian kredit bukanlah satu-satunya upaya dalam mengembangkan usaha-usaha tersebut, tetap merupakan satu dari banyak upaya yang harus dilakukan secara berbarengan juga harus disertai dengan berbagai kemudahan fasilitas dan kebijakan pemerintah dalam proses mengembangkan sektor ini.

Kabupaten Simalungun memiliki berbagai potensi sektor ekonomi kreatif dan UKM, banyak jenis Industri yang dapat mendorong kesejahteraan rakyat, salah satu yang menjadi menjadi pendorong adalah kerajinan menganyam keranjang berbahan dasar bambu, ada juga yang yang memproduksi makanan tradisional dan lain sebagainya.Berdasarkan uraian diatas dan melihat begitu strategisnya peranan industri/usaha kecil dalam penyerapan tenaga kerja dan peningkatan perekonomian,serta peningkatan omzet dan pendapatan usaha kecil dan menengah maka penulis mewujudkan keinginan untuk menyusun skripsi serta menetapkan judul “Peranan PT. BPRNBP 7 Pematang Raya Dalam Upaya Pengembangan Usaha Kecil Dan Menengah Di Kabupaten Simalungun.

1.2 Perumusan Masalah

1.3Tujuan Penelitian

Untuk mengetahui peranan PT.BPR NBP 7 Pematang Raya dalam upaya pengembangan usaha kecil dan menengah di Kabupaten Smalungun.

1.4Manfaat Penelitian

1. Bagi penulis,skripsi ini berguna untuk memenuhi salah satu persyaratan untuk menempuh ujian akhir guna meraih gelar sarjana di fakultas ekonomi jurusan Ekonomi Pembangunan program S1 reguler Universitas Sumatera Utara.

2. Bagi lembaga pendidikan,penulisan ini berguna sebagai bahan masukan bagi yang membutuhkannya.

ABSTRAK

Penelitian ini berjudul “Peranan PT.BPR NBP 7 Pematang Raya Dalam Upaya Peningkatan Usaha Kecil dan Menengah di Kabupaten Simalungun”. Tujuan dari penelitian ini adalah untuk mengetahui peranan PT.BPR NBP 7 Pematang Raya dalam upaya pengembangan usaha kecil dan menengah di Kabupaten Simalungun. Populasi dalam penelitian ini adalah seluruh usaha kecil dan menengah di kabupaten Simalungun yang menerima kredit atau pembiayaan dariPT.BPR NBP 7 Pematang Raya. Penentuan sampel dilakukan secara simple random sampling atau cara pengambilan sampel dimana tiap unsur yang membentuk populasi diberi kesempatan yang sama untuk terpilih menjadi sampel. Penentuan jumlah sampel dalam penelitian ini ditentukan berdasarkan Slovin yaitu 100 pengusaha UKM.

Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada para responden. Dari penelitian ini dapat diketahui bahwa dengan adanya pembiayaan PT.BPR NBP 7 Pematang Raya dapat mendukung pengembangan usaha, dapat meningkatkan jumlah tenaga kerja, aset dan omset pengusaha, serta dapat meningkatkan pendapatan usaha walaupun sebagian besar pengusaha tidak mengalami peningkatan. Dari hasil penelitian yang dilakukan dapat disimpulkan bahwa terdapat pengaruh yang baik atau positif dari pemberian pembiayaan dari PT.BPR NBP 7 Pematang Raya bagi pengembangan usaha kecil dan menengah di kabupaten Simalungun.

ABSTRACT

This study, entitled "The Role PT.BPRNBP7 Pematang Raya in the effort of Small and Medium Enterprises in Simalungun". The purpose of this study was to determine the role of PT.BPR NBP 7 Pematang Raya in the development of small and medium enterprisesin Simalungun. The population inthis study are all small and medium enterprises in the district Simalungun accept credit or financing from PT.BPR NBP 7 Pematang Raya. The samples were carried out by simple random sampling or sampling technique in which each element that make up the population given the same chance of being selected into the sample. Determination of the number of samples in this study are determined by Slovin of 100 enterpreneur.

Primary data were collected through questionnaires distributed to the respondents. From this research it’s known tha tthe presence of the financing PT.BPR 7 Pematang Raya NBP can support the development of enterprises, canincrease the workforce, assets and turn over of entrepreneurs, and can be increase revenueeventhough mostemployers are notincreased.From theresults of research can be concluded that there is a good or positive effect on the provision of financing from PT.BPRNBP 7 Cause way Kingdom for the development of small and medium enterprises in Simalungun district.

SKRIPSI

PERANAN PT.BPR NBP 7 PEMATANG RAYA DALAM

UPAYA PENGEMBANGAN USAHA KECIL DAN

MENENGAH DI KABUPATEN SIMALUNGUN

OLEH:

Yudi Hadinata Purba

110501117

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi saya yang berjudul “Peranan PT.BPR NBP 7 Pematang RayaDalam Upaya Peningkatan Usaha Kecil dan Menengah di Kabupaten Simalungun” adalah benar hasil karya tulis saya sendiri yang disusun untuk memenuhi syarat dalam menyelesaikan program studi sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Isi dan data pada karya tulis yang saya kutip atau saya peroleh dari publikasi resmi, sumber tertentu dan hasil karya orang lain telah dituliskan sumbernya sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila ditemukan pernyataan ini tidak benar di kemudian hari, maka saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,Januari 2015

ABSTRAK

Penelitian ini berjudul “Peranan PT.BPR NBP 7 Pematang Raya Dalam Upaya Peningkatan Usaha Kecil dan Menengah di Kabupaten Simalungun”. Tujuan dari penelitian ini adalah untuk mengetahui peranan PT.BPR NBP 7 Pematang Raya dalam upaya pengembangan usaha kecil dan menengah di Kabupaten Simalungun. Populasi dalam penelitian ini adalah seluruh usaha kecil dan menengah di kabupaten Simalungun yang menerima kredit atau pembiayaan dariPT.BPR NBP 7 Pematang Raya. Penentuan sampel dilakukan secara simple random sampling atau cara pengambilan sampel dimana tiap unsur yang membentuk populasi diberi kesempatan yang sama untuk terpilih menjadi sampel. Penentuan jumlah sampel dalam penelitian ini ditentukan berdasarkan Slovin yaitu 100 pengusaha UKM.

Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada para responden. Dari penelitian ini dapat diketahui bahwa dengan adanya pembiayaan PT.BPR NBP 7 Pematang Raya dapat mendukung pengembangan usaha, dapat meningkatkan jumlah tenaga kerja, aset dan omset pengusaha, serta dapat meningkatkan pendapatan usaha walaupun sebagian besar pengusaha tidak mengalami peningkatan. Dari hasil penelitian yang dilakukan dapat disimpulkan bahwa terdapat pengaruh yang baik atau positif dari pemberian pembiayaan dari PT.BPR NBP 7 Pematang Raya bagi pengembangan usaha kecil dan menengah di kabupaten Simalungun.

ABSTRACT

This study, entitled "The Role PT.BPRNBP7 Pematang Raya in the effort of Small and Medium Enterprises in Simalungun". The purpose of this study was to determine the role of PT.BPR NBP 7 Pematang Raya in the development of small and medium enterprisesin Simalungun. The population inthis study are all small and medium enterprises in the district Simalungun accept credit or financing from PT.BPR NBP 7 Pematang Raya. The samples were carried out by simple random sampling or sampling technique in which each element that make up the population given the same chance of being selected into the sample. Determination of the number of samples in this study are determined by Slovin of 100 enterpreneur.

Primary data were collected through questionnaires distributed to the respondents. From this research it’s known tha tthe presence of the financing PT.BPR 7 Pematang Raya NBP can support the development of enterprises, canincrease the workforce, assets and turn over of entrepreneurs, and can be increase revenueeventhough mostemployers are notincreased.From theresults of research can be concluded that there is a good or positive effect on the provision of financing from PT.BPRNBP 7 Cause way Kingdom for the development of small and medium enterprises in Simalungun district.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang senantiasa memberikan rahmat dan karunia-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini.

Skipsi ini adalah salah satu syarat untuk menyelesaikan program studi sarjana (S1) yaitu program studi Ekonomi Pembangunan di Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara. Penelitian ini adalah skripsi penulis yang berjudul “Peranan PT.BPR NBP 7 Pematang Raya Dalam Upaya Pengembangan Usaha Kecil dan Menengah di Kabupaten Simalungun.”

Dalam penulisan skripsi ini, penulis mendapat bantuan dengan dukungan dan bimbingan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terimakasih kepada:

1. Kedua orang tua, saudara serta keluarga penulis yang telah memberikan dukungan dan motivasi kepada penulis dalam menyelesaikan skripsi ini. 2. Bapak Prof.Dr.Azhar Maksum, SE,M.Ec,Ac,Ak.,selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec., selaku Ketua Departemen Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syahrir Hakim Nasution, M.si., selaku Sekretaris Departemen Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D., selaku Ketua Program Studi S1 dan Bapak Paidi Hidayat, SE, M.si., selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Ibu Dra. Raina Linda Sari,M.Si dan bapak Haroni Doli Hamoraon Ritonga,SE,MSi selaku Dosen Penguji yang telah memberikan masukan kepada penulis dalam menyelesaikan skripsi ini.

8. Seluruh staff administrasi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu penulis dalam mengurus segala keperluan administrasi.

9. Teman-teman stambuk 2011 Ekonomi Pembangunan atas motivasi dan dukungan yang telah diberikan.

Penulis menyadari masih ada kekurangan pada skripsi ini. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun untuk mengembangkan dan menyempurnakan penelitian ini. Penelitian ini diharapkan dapat memberikan manfaat bagi pembaca.

Medan, Januari 2015

DAFTAR ISI

2.1. Pengertian Bank Perkreditan Rakyat ... 11

2.2.Fungsi dan Peranan Bank Perkreditan Rakyat ... 7

2.3. Pengertian Usaha Kecil dan Menengah... ... 10

2.3.1. Pengertian Usaha Kecil ... 12

2.3.2 .Pengertian Usaha Menengah ... 11

2.4.Karakteristik Utama UKM ... 12

2.5. Pengembangandan Usaha Kecil danMenengah (UKM) ... 13

2.6.Peranan BPR dalamPerkembangan UKM ... 15

2.7.Kerangka Konseptual... 17

2.8. Penelitian Terdahulu ... 18

3.5. Populasi dan Sampel Penelitian ... 22

3.5.1. Populasi Penelitian ... 22

3.5.2. Sampel Penelitian ... 22

3.5.3. Teknik Pengambilan Sampel ... 23

3.6. Jenis dan Sumber Data ... 23

3.7. Metode Pengumpulan Data ... 24

3.8. Uji Validitas dan Realiabitas ... 25

3.8.1. Uji Validitas ... 25

3.8.2. Uji Realiabitas... 26

3.9. Teknik Analisa Data ... 26

3.9.1 Tabeldistribusifrekuensi ... 27

3.9.2 Tabulasisilang/cross tabulation ... 28

3.9.3 Gambar/grafik ... 28

3.9.4 Tabelkomparasi ... 29

4.2 StrukturOrganisasi... 34

4.3 UjiValiditasdanReabilitas ... 38

4.4 ProfildanDeskripsiResponden ... 40

4.4.1 Data RespondenBerdasarkanUmur ... 40

4.4.2 Data RespondenBerdasarkanJenisKelamin ... 42

4.4.3 Data RespondenBerdasarkanPendidikanTerakhir ... 43

4.4.4 Data RespondenBerdasarkanJenis Usaha ... 45

4.4.5 Uji T-Statistik 4.5 TabulasiSilangTanggapanResponden ... 46

4.5.1 TabulasiSilangAntara Modal Sesudah PembiayaandenganPembiayaanMembantu Pengembangan Usaha ... 47

4.5.2 TabulasiSilangAntaraPendapatanSesudah PembiayaandenganPenambahanTenagaKerja SesudahPembiayaan ... 47

4.5.3 TabulasiSilangAntara Modal Sesudah PembiayaandenganPertambahanAsetSesudah Pembiayaan ... 48

4.5.4 TabulasiSilangAntaraPendapatanSesudah PembiayaanDenganPembiayaanMeningkatkan OmsetPenjualanSesuai Target ... 49

4.5.5 TabulasiSilangAntara Modal Sesudah PembiayaanMeningkatkanPembiayaan ... 50

4.5.6 TabulasiSilangAntaraPendapatanSesudah PembiayaandenganPembiayaanMeningkatkan PendapatanSesuai Target ... 51

4.6 Tabel Komparasi ... 54

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 55

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Uji Validitas ... 38

4.2 Uji Reabilitas ... 39

4.3 Data Responden Berdasarkan Usia ... 59

4.4 Data Responden Berdasarkan Jenis Kelamin ... 60

4.5 Data Responden Berdasarkan PendidikanTerakhir... 61

4.6 Data Responden Berdasarkan JenisUSaha ... 62

4.7 TabelUji T Statistik ... 63

4.8 TabulasiSilangTanggapanResponden ... 64

4.9TabulasiSilangTanggapanResponden ... 66

4.10 TabulasiSilangTanggapanResponden ... 67

4.11 TabulasiSilangTanggapanResponden ... 68

4.12 TabulasiSilangTanggapanResponden ... 69

DAFTAR GAMBAR

No. Tabel Judul Halaman

2.1 Skema Kerangka Konseptual ... 21

4.1 JenisKelamin... 43

4.2 PendidikanTerakhir ... 44

4.3 Umur ... 45

DAFTAR LAMPIRAN

No. Tabel Judul Halaman