Lampiran 1

Sampel Perusahaan

No Nama perusahaan Keterangan Hedging

1 PT. Astro Agro Lestari,Tbk (AALI) Tidak melakukan hedging 0

2 PT. Adhi Karya, Tbk (ADHI) Tidak melakukan hedging 0

3 PT. Adaro Energy, Tbk (ADRO) Forward 1

4 PT. Akr Corporindo, Tbk (AKRA) Forward 1

5 PT. Aneka Tambang, Tbk (ANTM) Futures, Swap 1

6 PT. Astra Internasional, Tbk (ASII) Forward 1

7 PT. Alam Sutera Realita,Tbk (ASRI) Option 1

14 PT. Bumi Serpong Damai, Tbk (BSDE) Tidak melakukan hedging 0

15 PT. Charoen Pokphand Indonesia, Tbk

(CPIN)

Tidak melakukan hedging 0

16 PT. Ciputra Developtmen, Tbk (CTRA) Tidak melakukan hedging 0

18 PT. Gudang Garam, Tbk (GGRM) Tidak melakukan hedging 0

19 PT. Indofood CBP Sukses Makmur, Tbk

(ICBP)

Tidak melakukan hedging 0

20 PT. Vale Indonesia, Tbk (INCO) Tidak melakukan hedging 0

21 PT. Indofood Sukses Makmur, Tbk

(INDF)

Swap 1

22 PT.Indocement Tunggal Prakarsa, Tbk

(INTP)

Tidak melakukan hedging 0

23 PT. Indo Tambangraya Megah, Tbk

(ITMG)

Forward 1

24 PT. Jasa Marga, Tbk (JSMR) Tidak melakukan hedging 0

25 PT. Kalbe Farma, Tbk (KLBF) Tidak melakukan hedging 0

26 PT. Lippo Karawaci (LPKR) Contract Option 1

27 PT. Matahari Departement Store Tbk

(LPPF)

Swap 1

28 PT. Perusahaan Perkebunan London

Sumatera, Tbk (LSIP)

Tidak melakukan hedging 0

29 PT. Media Nusantara Citra, Tbk (MNCN) Tidak melakukan hedging 0

30 PT. Matahari Putra Farma, Tbk (MPPA) Tidak melakukan hedging 0

31 PT. Perusahaan Gas Negara, Tbk (PGAS) Swap 1

32 PT. Bukit Asam, Tbk (PTBA) Tidak melakukan hedging 0

33 PT. Pembangunan Rumah, Tbk (PTPP) Tidak melakukan hedging 0

34 PT.Pakuwon Jati, Tbk (PWON) Future, Option 1

36 PT. Siloam International Hospital, Tbk

(SILO)

Tidak melakukan hedging 0

37 PT. Semen Indonesia, Tb (SMGR) Forward 1

38 PT.Summarecon Agung, Tbk (SMRA) Contract Option 1

39 PT.Sawit Sumbermas Sarana, Tbk

(SSMS)

Tidak melakukan hedging 0

40 PT. Tower Bersama Infrastructure, Tbk

(TBIG)

Swap 1

41 PT.Telekomunikasi Indonesia, Tbk

(TLKM)

Tidak melakukan hedging 0

42 PT. Udited Tractors, Tbk (UNTR) Swap 1

43 PT. Unilever Indonesia, Tbk (UNVR) Forward 1

44 PT. Wijaya Karya, Tbk (WIKA) Tidak melakukan hedging 0

45 PT. Waskita Karya, Tbk (WSKT) Tidak melakukan hedging 0

Lampiran 2

Data Mentah

KodePerusahaan

Tahun DER Growth Liquidity Firm Size

AALI 2011 0.21 16.07 1.3 10.24

2012 0.33 21.17 0.68 12.41

2013 0.46 20.48 0.44 14.96

2014 0.57 24.03 0.58 18.55

ADRO 2011 1.32 27.86 1.66 51.31

2012 1.23 26.11 1.57 64.71

2013 1.11 26.67 1.77 82.62

2014 1.23 10.79 2.74 91.54

AKRA 2011 1.32 8.38 1.35 8.30

2012 1.80 41.88 1.44 11.78

2013 1.73 24.14 1.17 14.63

2014 1.77 7.68 1.05 15.75

ASII 2011 1.02 36.03 1.36 153.52

2012 1.03 18.73 1.39 182.27

2013 1.02 17.40 1.24 213.99

2014 0.96 10.30 1.32 236.02

CPIN 2011 0.43 35.74 3.34 8.84

2013 0.58 27.32 3.80 15.72

2014 0.76 22.27 2.89 19.22

GGRM 2011 0.59 27.15 2.24 39.08

2012 0.56 6.19 2.17 41.50

2013 0.73 22.31 1.72 50.77

2014 0.77 11.41 1.62 56.57

ICBP 2011 0.42 13.93 2.87 15.22

2012 0.48 16.62 2.76 17.75

2013 0.60 19.79 2.41 21.26

2014 0.64 12.13 2.30 23.84

INCO 2011 0.37 11.66 4.36 21.95

2012 0.36 2.75 3.41 22.56

2013 0.33 24.06 3.30 27.98

2014 0.29 3.65 3.70 29.01

INTP 2011 0.15 18.28 7.01 18.15

2012 0.17 25.36 6.80 22.75

2013 0.16 16.93 6.14 26.60

2014 0.13 0.79 6.53 26.39

ITMG 2011 0.46 46.31 2.36 14.31

2012 0.49 0.74 2.21 14.42

2013 0.44 18.46 1.99 17.08

2014 0.45 4.82 1.56 16.25

2012 1.53 15.50 0.68 24.75

2013 1.61 14.60 0.76 28.36

2014 1.79 12.31 0.86 31.85

KLBF 2011 0.27 17.66 3.65 8.27

2012 0.28 13.82 3.40 9.41

2013 0.33 20.14 2.88 11.31

2014 0.30 6.21 3.01 12.01

LSIP 2011 0.16 22.12 4.38 6.79

2012 0.20 11.19 3.27 7.55

2013 0.21 5.60 2.48 7.97

2014 0.21 6.31 2.41 8.47

MNCN 2011 0.29 7.34 4.99 8.79

2012 0.23 1.85 5.40 8.96

2013 0.24 7.30 4.25 9.61

2014 0.58 44.54 4.82 13.89

PTBA 2011 0.41 31.92 4.63 11.50

2012 0.50 10.62 4.92 12.72

2013 0.55 8.26 2.86 11.67

2014 0.71 26.85 2.07 14.81

SCMA 2011 0.67 0.17 1.57 2.51

2012 0.32 15.21 4.60 2.89

2013 0.44 38.61 3.64 4.01

SMGR 2011 0.35 26.34 2.64 19.66

2012 0.46 35.18 1.70 26.57

2013 0.41 15.85 1.88 30.79

2014 0.37 11.44 2.20 34.31

UNUR 2011 1.85 20.47 0.68 10.48

2012 2.02 14.34 0.66 11.98

2013 2.14 37.54 0.69 7.48

Lampiran 3

Hasil Uji Regresi Logistik

Logistic Regression

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Std. Error Statistic

Hedging 72 ,00 1,00 ,05595 ,47471

Unweighted Casesa N Percent

Selected Cases Included in Analysis 72 100,0

Missing Cases 0 ,0

Total 72 100,0

Unselected Cases 0 ,0

Total 72 100,0

a. If weight is in effect, see classification table for the total number of

cases.

Dependent Variable Encoding

Original Value Internal Value

,00 0

Block 0: Beginning Block

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 91,658

c. Estimation terminated at iteration number 3

because parameter estimates changed by less than

,001.

a. Constant is included in the model.

Variables not in the Equation

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 91,658

Model Summary

parameter estimates changed by less than ,001.

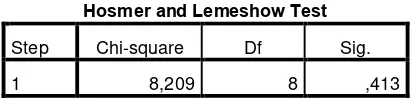

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 8,209 8 ,413

Contingency Table for Hosmer and Lemeshow Test

Hedging = ,00 Hedging = 1,00

Total Observed Expected Observed Expected

DAFTAR PUSTAKA

Ameer, Rashid. 2010. “Determinant of Corporate Hedging Practices in

Malaysia”.International Business Research. Vol 3 No 2 April (120-130)

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Mediasoft: Indonesia

BAPPEBTI ( Badan Pengawasan Perdagangan Berjangka Komoditi ).1997

Bartram, Shonke M, Gregory W Brown & Frank R Fehle. 2006. “International Evidence on Financial Derivatives Usage”. Working Paper, Lancaster

University, Lancaster, UK

Boediono, BPFE.1999. Mengenal beberapa metode kuantitaf dalam ilmu ekonomi

Brigham, Eugene F and Joel F Houston. 2006. Manajemen Keuangan. Erlangga: Jakarta

Budiyuno, Nugroho. 1993. Pengantar statistik ekonomi. UPP AMP YKPN

Damanik, Hepdityo. 2015 “Keputusan Lindung Nilai dan Faktor-Faktor yang Mempengaruhi Keputusan Hedging”.

Don A Ball, J.M.Garinger, Michael S.Minor, Jeanne M. McNett,2004. Bisnis Internasional 1 edisi 12, salemba empat.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. BP Undip: Semarang

Hardanto, Putro.2012 “Analisis Faktor-faktor yang Mempengaruhi Penggunaan Instrumen Derivatif dalam Pengambilan Keputusan Hedging”.

Horne, C James and Wachowicz. 2007. Prinsip-prinsip manajemen keuangan. Jakarta. Salemba empat

Irawan, Bahrain. 2014 ”Analisis fakor yang Mempengaruhi Aktivitas Instrumen Derivatif Valuta Asing sebagai Pengambilan Keputus an Hedging”.

Levi, Maurice D. 2001. Keuangan Internasional. Diterjemahkan Handoyo Prasetyo. Yogyakarta:Andi

Lubis, Ade Pratama. 1999. Hedging and derivatif. Usu Press

Marcus, Brealey Myers. 2006. Dasar-Dasar Manajemen Keuangan. Jakarta: Erlangga

Mishkin, Frederic S. 2008. Ekonomi, Uang, Perbankan, dan Pasar Keuangan. Jakarta: Salemba Empat

Munawir, S. 1981. Analisa Laporan Keuangan. Jogyakarta: Liberty

Murni, Sri dan Andriana. 2007. Pengaruh insider ownership, institutional

investor,deviden payments dan firm growth terhadap kebijakan hutang

hutang perusahaan (studi kasus pada perusahaan yang terdaftar di bursa efek jakarta). Jurnal akuntansi dan bisnis.

Nance, Deana R et all. 1993.”On the Determinants of Corporate Hedging”. The

Journal of Finance. Vol XLVIII No 1 March (267-284)

Nguyen, H and Faff. 2003.Optimal Fand Portofolio Return Optimisation in US Futures Markets,Working Paper.Queensland University of Technology

Priharyanto, Budi. 2009.Analisa Pengaruh Current Ratio Debt to Equity Ratio dan size terhadap profitabilitas food and beverage dan perusahan consue goods.Tesis.Universitas Diponegoro

Spano, M. 2005.Determinants of hedging and its effects on investment and debt.Working paper

Sunaryo, T. 2009. Manajemen Risiko Financial. Jakarta: Salemba Empat

Sutrisno, M.M. 2000. Manajemen Keuangan. Yogyakarta: Erlangga

Widioatmodjo. 2009. Buku Pintar Pasar Modal Indonesia.

Yuliati, Sri Handayu dan Handoyo Prasetyo. 2002. Dasar-dasar Manajemen Keuangan Internasional. Yogyakarta:Andi

www.tradingeconomics.com

BAB III

METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif. Penelitian

deskriptif adalah suatu jenis penelitian yang bertujuan untuk membuat deskripsi

secara sistematis, faktual dan akurat mengenai fakta-fakta, dan sifat-sifat populasi

daerah tertentu Dirjen Dikti, 1981 (dalam Suryana, 2010). Penelitian ini

mendeskripsikan faktor-faktor yang mempengaruhi penggunaan instrumen

derivatif sebagai pengambilan keputusan hedging, maka data yang digunakan

adalah data kuantitatif atau data sekunder yang diperoleh dari objek penelitian.

3.2 Definisi Operasional

Berikut adalah variabel yang digunakan dalam penelitian sebagai berikut:

3.2.1 Hedging atau Lindung nilai (Y)

Hedging merupakan suatu strategi untuk mengurangi resiko kerugian yang

diakibatkan oleh turun-naiknya harga. Hedging sendiri menggunakan instrument

derivatif seperti opsi, kontrak future, kontrak forward, dan swap. Apabila

perusahaan menggunakan instrumen derivatif sebagai aktivitas hedging, diberi

angka 1 sebagai kategori bahwa perusahaan melakukan aktivitas hedging, dan

diberi angka 0 apabila perusahaan tidak melakukan penggunaan instrumen

3.2.2 Debt to Equity Ratio (DER) (X1)

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi kewajibannya yang ditunjukkan oleh beberapa bagian dari modal

sendiri atau ekuitas yang digunakan untuk membayar hutang. Debt to Equity Ratio

(DER) merupakan perbandingan antara total hutang yang dimiliki perusahaan

dengan total ekuitasnya. Secara matematis Debt to Equity Ratio (DER) dapat

diformulasikan sebagai berikut (Widioatmodjo. 2009, (Ang, 1997).

3.2.3 Pertumbuhan Perusahaan (Growth) (X2)

Kesempatan Pertumbuhan Perusahaan yang tinggi menunjukkan nilai

pasar yang semakin baik di antara perusahaan lainnya, hal itu membuat

perusahaan percaya diri untuk menggunakan dana eksternal untuk penggunaan

pertumbuhan perusahaan, selain itu membuat calon investor bersedia

menanamkan dananya kepada perusahaan yang memiliki kesempatan

pertumbuhan perusahaan yang tinggi, karena dinilai dapat menjadi sarana

investasi yang baik.

GROWTH

3.2.4 Tingkat Likuiditas (Liquidity) (X3)

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban

yang harus segera dipenuhi (Sutrisno, 2000). Likuiditas adalah menunjukkan

perusahaan yang mampu memenuhi kewajiban keuangannnya tepat pada

waktunya berarti perusahaan tersebut dalam keadaaan likuid.

3.2.5 Ukuran Perusahaan (Firm Size) (X4)

Besar kecilnya suatu perusahaan membuat pengambilan keputusannya pun

berbeda-beda. Besarnya ukuran perusahaan dapat mempengaruhi kemudahan

suatu perusahaan dalam memperoleh sumber pendanaan baik eksternal maupun

internal). Semakin besar suatu perusahaan resiko yang diterima pun semakin

besar, mereka cenderung lebih banyak melakukan aktivitas hedging untuk

melindungi aset mereka.

Ukuran perusahaan (Firm Size) diproksikan melalui:

Firm size = In Total Asset

2.3 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang

terdaftar di LQ45 rentang periode 2011-2014. Penentuan sampel menggunakan

metode purposive sampling, yaitu penentuan sampel dari populasi yang

memenuhi kriteria-kriteria yang dikehendaki oleh peneliti. Penentuan sampel

dipilih dari populasi yaitu perusahaan yang memenuhi beberapa kriteria-kriteria

dengan metode purposive sampling (pemilihan sampel dengan kriteria tertentu)

sebagai berikut :

1 Perusahaan yang terdaftar di LQ 45 dan mempublikaikan laporan keuangan

2 Perusahaan yang menggunakan hedging dan tidak menggunakan hedging pada

tahun 2011-2014

3 Perusahaan yang menggunakan hedging forward pada tahun 2011-2014 dan

perusahaan yang mempunyai data untuk penelitian.

Jumlah perusahaan yang terdaftar di LQ45 pada periode 2011-2014 adalah 45

perusahaan. Perusahaan yang memenuhi kriteria selama periode penelitian adalah

18 perusahaan yang diklasifikasikan menjadi 2 yaitu perusahaan yang

menggunakan hedging forward dan perusahaan yang tidak menggunakan hedging.

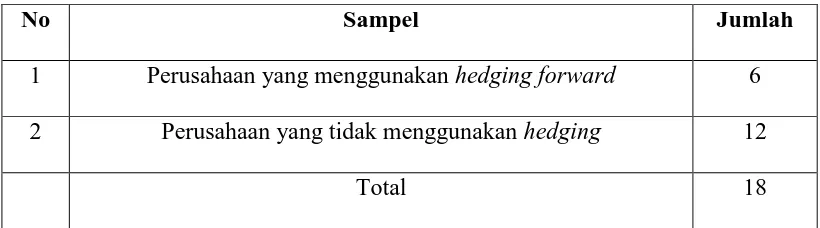

Tabel 3.1 Sampel perusahaan

No Sampel Jumlah

1 Perusahaan yang menggunakan hedging forward 6

2 Perusahaan yang tidak menggunakan hedging 12

Total 18

3.4 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

berisidata variabel dependen dan independen yang dilakukan perusahaan yang

terdaftar di LQ45 selama tahun 2011 – 2014.. Sumber data berasal dari bursa efek

indonesia (www.idx.co.id) dan publikasi Laporan Keuangan (ICMD). Dalam

melakukan penelitian ini juga dikumpulkan data atau informasi dari berbagai

3.6 Metode Analisis 3.6.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi (standard deviation), maksimum

dan minimum (Ghozali, 2011). Data yang telah terkumpul akan dianalisis dengan

statistik deskriptif terlebih dahulu sebelum dilakukan analisis yang lain. Analisis

statistik deskriptif dilakukan untuk mengetahui gambaran / deskripsi data tersebut.

3.6.2 Analisi Regresi Logistik

Alat analisis data yang digunakan dalam menganalisis data penelitian yaitu :

1. Dengan menggunakan program SPSS (Statistical Product and Service

Solution).

2. Penelitian ini dilakukan dengan menggunakan model regresi logistikkarena

model variabel dependen dalam model adalah variabel kategori

(dikotomivariable), dengan memberi nilai 1 untuk perusahaan yang melakukan

hedging dan nilai0 untuk perusahaan yang tidak melakukan hedging. Selain itu

penggunaan model inididasarkan atas masukan dari beberapa penelitian

sebelumnya yang menyarankanuntuk penggunaan model ini karena

mempunyai tingkat klasifikasi yang lebihbaik dibandingkan model lain serta

tidak sensitif terhadap jumlah sampel yangtidak sama frekuensinya (Januarti,

2002).

Kuncoro (2001) dalam Hardanto (2012) mengatakan bahwa regresilogistik

1. Regresi logistik tidak memiliki asumsi normalitas dan heteroskedastisitasatas

variabel bebas yang digunakan dalam model sehingga tidakdiperlukan uji

asumsi klasik walaupun variabel independen berjumlahlebih dari satu.

2. Variabel independen dalam regresi logistik bisa campuran dari variabelkontinu,

distrik, dan dikotomis.

3. Regresi logistik tidak membutuhkan keterbatasan dari variabelindependennya.

4. Regresi logistik tidak mengharuskan variabel bebasnya dalam bentukinterval.

Secara umum model regresi logistik dapat dinyatakan sebagai berikut:

atau

Keterangan:

p = probabilitas variabel dependen

e = logaritma natural

b0= konstanta regresi

b1,b2,...bn= koefisien regresi

X1,X2,...Xn= variabel independen

Langkah-langkah analisis dalam regresi logistik menurut Ghozali (2009):

1) Menilai Model Fit

Langkah pertama adalah menilai overall fit model terhadap data. Beberapa

tes statistic diberikan untuk menilai hal ini. Hipotesis untuk menilai model fit

adalah :

Ha : Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini jelas bahwa kita tidak akan menolak hipotesis nol agar model fit

dengan data. Parameter yang digunakan adalah Fungsi Likelohood L dari model

adalah probailitas bahwa model yang dihipotesiskan menggambarkan data input.

Untuk menguji hipotesis nol dan alternatif, Lditransformasikan menjadi

-2LogLterlebih dahulu untuk tujuan penelitian. Statistik -2LogL kadang-kadang

disebutlikelihood rasio X2 statistic, dimana X2 distribusi dengan degree of freedom

n– q, q adalah jumlah parameter dalam model. Apabila terjai penurunan nilai

Likelihood pada awal (block number = 0) dengan nilai -2LogL pada(blocknumber

= 1) maka dapat ditarik kesimpulan model fit dengan data dan merupakan regresi

yang baik.

2) Cox dan Snell’s R square

Nilai Cox dan Snell’s R Square dan Negelkerke’s R Square digunakan

untk menunjukkan seberapa besar variabelitas variabel dependen yang dapat

dijelaskan oleh variabel independen. Cox dan Snell’s Square merupakan ukuran

yang meniru ukuran R2 pada multiple regressionyang didasarkan pada teknik

estimasi likelihood dengan nilai maksimumkurang dari 1 sehingga sulit

diinterpretasikan. Negelkerke’s R squaremerupakan modifikasi dari koefisien Cox

dan Snell’s untuk memastikanbahwa nilainya bervariasi dari 0 (nol) sampai 1

(satu). Hal ini dilakukan dengan cara membagi nilai Cox dan Snell’s dengan nilai

maksimumnya. Nilai Negelkerke’sR2 dapat diinterpretasikan seperti nilai R2 pada

3) Hosmer dan Lemeshow’s Goodness of Fit Test

Menguji hipotesis nol bahwa data empiris cocok atau sesuai denganmodel.

Jika nilai statistik Hosmer dan Lemeshow’s Goodness of Fit Testlebih besar dari

0.05, maka hipotesis nol tidak dapat ditolak yang berarti tidak adaperbedaan

signifikan antara model dengan nilai observasinya sehinggaGoodnes fit model

baik karena model dapat memprediksi nilaiobservasinya. Jika nilai

statistikHosmer and lameshow Goodness of fitlebih kecil dari 0.05, maka

hipotesis nol ditolak dan berarti ada perbedaan signifikan antara model dengan

nilai observasinya sehingga Goodness fit model tidak baik karenamodel tidak

mampu memprediksi nilai observasinya.

4) Uji Wald

Uji wald merupakan uji hipotesis yang pdilakukan dalam penelitian ini.

Uji wald dilakuka utuk melihat pengaruh DER, Growth Opportunity, Liquidity,

Firm size terhadap penggunaan hedging. Pengaruh tersebut dianggap signifikan

terhadap hedging apabila signifikasi lebih kecil atau sama dengan 10% (0,10)

5) Estimasi Parameter dan Interprestasi

Estimasi maksimum likelihood parameter dari model dapat dilihat pada tampilan

output variabel in the equation dengan formula hipotesis staistik sebagai berikut:

H0 : r = 0

H1 : r 0

Dengan kriteria :

Jika sig, > maka H0 diterima dan H1 ditolak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Indeks LQ 45

Indeks LQ 45 merupakan salah satu indeks dari 11 jenis indeks yangdikeluarkan

oleh Bursa Efek Indonesia. Indeks LQ 45 merupakan indeks sahamdari 45 jenis

saham perusahaan yang tercatat dan diperdagangkan di Bursa EfekIndonesia yang

mempunyai likuiditas dan kapitalisasi paling tinggi di antarasaham-saham

lainnya.Indeks LQ 45 pertama kali diluncurkan pada tahun 1997 ukuran utama

likuiditastransaksi adalah nilai transaksi di pasar reguler. Namun untuk

mendapatkan data historikal yang cukuppanjang, hari dasar yang digunakan untuk

menghitung indeks LQ 45 adalah tanggal 13 Juli 1994,dengan nilai indeks sebesar

100. Sesuai dengan perkembangan pasar, dan untuk lebih mempertajamkriteria

likuiditas, maka sejak review bulan Januari 2005, jumlah hari perdagangan dan

frekuensitransaksi dimasukkan sebagai ukuran likuiditas. Sehingga kriteria suatu

saham untuk dapat masukdalam perhitungan indeks LQ 45 adalah sebagai berikut:

1. Telah tercatat di BEI minimal 3 bulan

2. Masuk dalam 60 saham berdasarkan nilai transaksi di pasar reguler

3. Dari 60 saham tersebut, 30 saham dengan nilai transaksi terbesar secara

otomatis akan masukdalam perhitungan indeks LQ 45

4. Untuk mendapatkan 45 saham akan dipilih 15 saham lagi dengan menggunakan

kriteria HariTransaksi di Pasar Reguler, Frekuensi Transaksi di Pasar Reguler

Dari 30 sisanya, dipilih 25 saham berdasarkan Hari Transaksi di Pasar

Reguler.

Dari 25 saham tersebut akan dipilih 20 saham berdasarkan Frekuensi

Transaksi di Pasar Reguler

Dari 20 saham tersebut akan dipilih 15 saham berdasarkan Kapitalisasi

Pasar, sehingga akan didapat 45 saham untuk perhitungan indeks LQ 45

5. Selain melihat kriteria likuiditas dan kapitalisasi pasar tersebut di atas,

akandilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan

tersebut.

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja komponen

saham yangmasuk dalam penghitungan indeks LQ 45. Setiap tiga bulan sekali

dilakukan evaluasi atas pergerakanurutan saham-saham tersebut. Penggantian

saham akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari

dan Agustus.

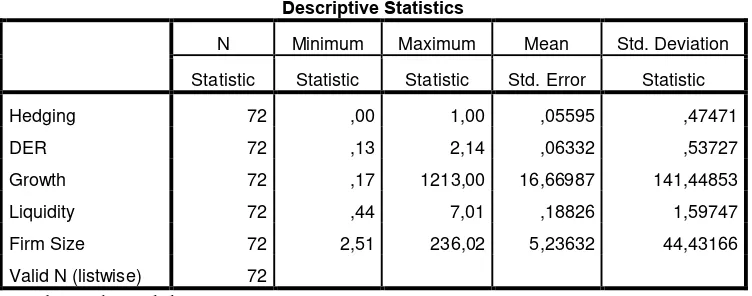

4.2 Statistik Dekriptif

Statistik dekriptif memberikan gambaran atau deskripsi suatu data yang dilihat

Tabel 4.1

Hasil pengujian statistik deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Std. Error Statistic

Hedging 72 ,00 1,00 ,05595 ,47471

Tabel 4.1 menunjukkan bahwa hasil pengujian statistik yang mencakup 4 variabel

yang diuji dalam penelitian dengan jumlah sampel secara keseluruhan sebanyak

72 sampel. Variabel DER memiliki nilai minimum sebesar 0,13 dan nilai

maksimum 2,14. Variabel DER juga memiliki nilai rata-rata 0,6332 dengan

standar deviasi sebesar 0,53727. Variabel Growth memiliki nilai minimum

sebesar 0,17 dan nilai maksimum 1213,00. Variabel Growth juga memiliki nilai

rata-rata 16,66987 dengan standar deviasi sebesar 141,44853. Variabel Liquidity

memiliki nilai minimum sebesar 0,44 dan nilai maksimum 7,01. Variabel

Liquidity juga memiliki nilai rata-rata 0,18826 dengan standar deviasi

sebesar1,59747. Variabel Firm Size memiliki nilai minimum sebesar 2,51 dan

nilai maksimum 236,02. Variabel Firm Size juga memiliki nilai rata-rata 5,23632

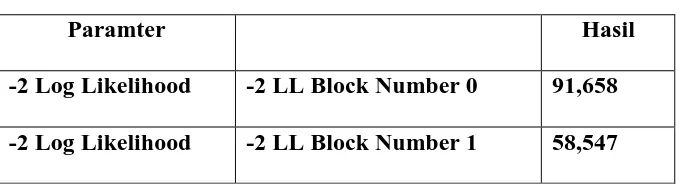

4.3 Hasil Analisis 4.3.1 Menilai Model Fit

Analisis pertama yang dilakukan menilai overall fit model terhadap data.

Penilaian ini dilakukan untuk mengetahui apakah model fit dengan data aik

sebelum atau sesudah variabel bebas dimasukkan kedalam model. Untuk menilai

keseluruhan model dalam penelitian dilakukan dengan melihat angka -2

LogLikelihood (LL) pada awal (Block Number = 0) dan angka -2 Likelihood pada

akhir (Block Number = 1). Jika terjadi penurunan angka -2 Likelihood

(BlockNumber = 0 - Block Number = 1). Maka secara keseluruhan model regresi

yang digunakan merupkan model yang baik.

Tabel 4.2 Nilai uji model fit

Paramter Hasil

-2 Log Likelihood -2 LL Block Number 0 91,658 -2 Log Likelihood -2 LL Block Number 1 58,547

Berdasarkan tabel 4.2 menunjukkan bahwa terjdi penurunan sebesar 33.111. saat

pengujian likelihood dilakukan dengan hanya memasukkan konstanta (Block

Number = 0), hasil -2 LogL yang diperoleh sebesar 91,658. Saat pengujian

Likelihood yang dilakukan dengan memasukkan konstanta dan variabel

independen (Block Number = 1), hasil -2LogL yang diperoleh adalah sebesar

58,547. Penurunan nilai -2LogL ini dapat diartikan bahwa penambahan variabel

model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit

dengan data.

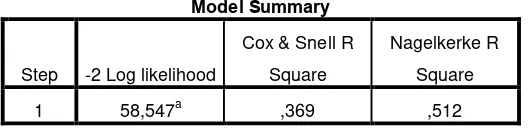

4.3.2 Cox dan snell’s R Square dan Negelkerke’s R Square

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabelitas

variabel-variabel independen mampu memperjelas variabilitas variabel dependen

(Sulistyo, 2010). Koefisien determinasi pada regresi logistik dapat dilihat pada

nilai Negelkerke’s RSquare. Nilai Negelkerke’s R Square dapat diinterprestasikan

seperti R Square pada regresi berganda (Sulistyo, 2010). Nilai ini diperoleh

dengan cara membagi Cox dan snell’s R Square dengan nilai maksimumnya.

Tabel 4.3

Nilai Cox dan snell’s R Square dan Negelkerke’s R Square

Model Summary

Berdasarkan tabel 4.3, hsil pengujian Cox dan snell’s R Square dan Negelkerke’sR

Square yang telah dilakukan menunjukkan bahwa nilai Cox dan snell’s RSquare

adalah 0,369 dan nilai Negelkerke’s R Square 0,512 yang berarti variabilitas

variabel dependen (Hedging) dapat dijelaskan oleh variabel independen adalah

sebesar 51,2 %, sedangkan sisanya 48,8 % dijelaskan oleh variabel-variabel lain

4.3.3 Hosmer and Lemeshow’s Goodness of Fit Test

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan

Goodness of Fit Test yang diukur dengan Chi-Square. Hosmer and

Lemeshow’sGoodness of Fit Test menguji hipotesis nol apakah data empiris cocok

atau sesuai dengan model (tidak ada perbedaan antara model denga data sehingga

dapat dikatakan fit). Model regresi dikatakan layak jika nilai Goodness of Fit Test

yang diukur dengan nilai signifikan Chi-Square lebih besar dari 0,05 dengan

demikian hipotesis nol diterima.

Tabel 4.4

Hosmer and Lemeshow’s Goodness of Fit Test

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 8,209 8 ,413

Dari hasil uji kelayakan model regresi hasil output yang telah diperoleh dapat

dilihat bahwa nilai Hosmer and Lemeshow’s Goodness of Fit Test adalah 8,209

dengan nilai signifikan 0,413 atau lebih besar dari 0,05 maka Ho diterima. Hal ini

berarti model regresi layak digunakan dalam analisis selanjutnya karena tidak ada

perbedaan yang nyata antara klasifikasi yang diperediksi dengan klasifikasi yang

diamati, atau dapat juga dikatakan bahwa mampu memprediksi nilai observasinya

dan dapat diinterpretasikan .

4.3.4 Uji Wald

Pengujian hipotesis dalam penelitian ini untuk menguji pengaruh variabel-variabel

menggunakan hasil uji regresi yang ditunjukkan dalam tabel 4.4 pada kolom

significant (Sig) dibandingkan dengan tingkat kealphaan 0,10 (10 %).

Tabel 4.5

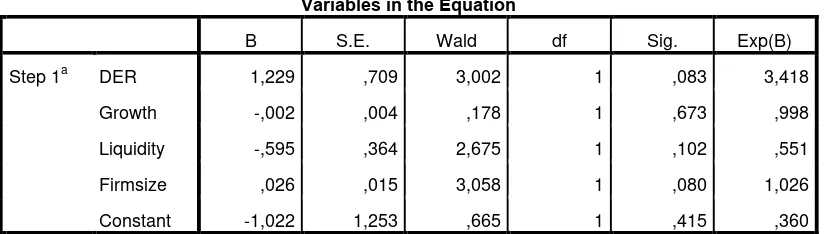

a. Variable(s) entered on step 1: DER, Growth, Liquidity, Firmsize.

Hasil pengujian hipotesis:

1. DER

Berdasarkan nilai analisis yang ditunjukkan pada tabel 4.4 menyatakan

bahwa rasio DER berpengaruh positif dan signifikan pada tingkat 10 %

dalam menentukan Hedging dengan tingkat signifikansi 0,083 dengan nilai

koefisien sebesar 1,229. Hal itu menunjukkan bahwa Ho ditolak, berati

rasio DER berpengaruh terhadap Hedging.Semakin tinggi DER maka

semakin besar kemungkinan perusahaan menggunakan aktifitas hedging.

Hasil penelitian ini sama dengan penelitian yang dilakukan oleh Nguyen

dan Faff (2003), Septama Putro (2012) Hepdityo Damanik (2015)

2. Growth

Hasil analisis yang ditunjukkan pada tabel 4.4 menyatakan bahwa rasio

Hedging dengan tingkat signifikansi 0,673 dengan nilai koefisien sebesar

-0,02. Hal ini menunjukkan bahwa Ho diterima, berarti Growth tidak

berpengaruh terhadap Hedging. Semakin tinggi Growth makasemakin

kecil kemungkinan perusahaan menggunakan hedging. Hasil penelitian ini

sama dengan penelitian yang dilakukan oleh Ameer (2010)

3. Liquidity

Hasil analisis yang ditunjukkan pada tabel 4.4 menyatakan bahwa rasio

Liquidity berpengaruh negatif namun tidak signifikan dalam menentukan

Hedging dengan tingkat signifikansi 0,102 dengan nilai koefisien sebesar

-0,595. Hal ini menunjukkan bahwa Ho diterima, berartiLiquidity

tidakberpengaruh terhadap Hedging. Semakin tinggi Liquidity maka

semakin kecil kemungkinan perusahaan menggunakan hedging. Hasil

penelitian ini sama dengan hasil penelitian yang dilakukan oleh Spano

(2005), Septama Putro (2012)

4. Firm Size

Berdasarkan nilai analisis yang ditunjukkan pada tabel 4.4 menyatakan

bahwa rasio Firm Size berpengaruh positif dan signifikan pada tingkat

10% dalam menentukan Hedging dengan tingkat signifikansi 0,080

dengan nilai koefisien sebesar 0,026. Hal itu menunjukkan bahwa Ho

ditolak, berati Firm Size berpengaruh terhadap Hedging. Semakin tinggi

Firm Size semakin besar kemungkinan perusahaan menggunakan aktifitas

Nguyen dan Faff (2003), Septama Putro (2012), Bahrain Irawan (2014),

Hepdityo Damanik (2015)

4.3.5 Estimasi Parameter

Dari Tabel 4.4 hasil regresi logistik maka diperoleh persamaan regresi sebagai

berikut:

= -1,022 + 1,229DER – 0,002Growth – 0,595Liquidity + 0,026FirmSize

(0.415) (0.083) (0.673) ( 0.102) (0.080)

Dari persamaan regresi logistik tersebut dapat dijelaskan bahwa

Setiap perubahan satu satuan DER akan meningkatkan log of oods

perusahaan akan hedging sebesar 1,229, ceteris paribus.

Setiap perubahan satu satuan Growth akan menurunkan log of oods

perusahaan akan hedging sebesar -0,002, ceteris paribus.

Setiap perubahan satu satuan Liquidity akan menurunkan log of oods

perusahaan akan hedging sebesar -0,595, ceteris paribus.

setiap perubahan satu satuan Firm Size akan meningkatkan log of

BAB V

KESIMPULAN DAN SARAN 5.1 KESIMPULAN

Berdasarkan penelitian yang dilakukan maka beberapa kesimpulan yang dapat

diberikan :

1. Hasil uji model fit yang telah dilakukan, dapat diketahui bahwa model

yang digunakan dalam penelitian ini fit dengan data dan pengujian

Likelihood dengan memasukkan variabel independen kedalam model

memperbaiki model fit.

2. Berdasarkan uji kelayakan model regresi diperoleh bahwa nilai hosmer

and lemeshow’s goodness of fit test adalah signifikan (lebih besar dari

0,05) maka Ho diterima. Berarti model regresi logistik mampu

memprediksi nilai observasinya dan dapat diinterpretasikan.

3. Hasil penelitian menunjukkan bahwa variabel DER menunjukkan

pengaruh positif dan signifikan pada tingkat alpha 10% dalam menentukan

hedging.

4. Variabel Growth menunjukkan pengaruh negatif yang tidak signifikan

dalam menentukan hedging.

5. Variabel Liquidity menunjukkan pengaruh negatif yang tidak signifikan

dalam menentukan hedging.

6. Hasil penelitian menunjukkan bahwa variabel Firm Size menunjukkan

pengaruh positif dan signifikan pada tingkat alpha 10% dalam menentukan

5.2 Saran

Berdasarkan penelitian yang dilakukan maka beberapa saran yang dapat

diberikan :

1 Bagi perusahaan

Bagi perusahaan yang akan melakukan pengambilan instrumen derivatif

sebagai sarana hedging diharapkan untuk memperhatikan informasi internal

perusahaan yakni, Firm Size dan Debt Equity Ratio. Karena dalam penelitian

ini variabel tersebutmemiliki pengaruh besar dan signifikan terhadap hedging.

Hal ini perlu dilakukan dikarenakan mencegah perusahaan mendapat risiko

eksposur valuta asing yang seharusnya dapat dialihkan oleh penggunaan

instumen derivatif sebagai sarana hedging, dan mencegah perusahaan untuk

mengeluarkan biaya derivatif dengan tidak memberikan manfaat yang

diharapkan.

2 Bagi investor

Bagi investor yang akan melakukan investasi ke berbagai perusahaan dengan

yang terdaftar di LQ45 Indonesia dapat memperhitungkan terlebih dahulu

variabel debt equity, dan firm size yang dimiliki perusahaan tersebut. Bila

nilai yang ditunjukkan oleh perhitungan variabel tersebut menunjukkan angka

yang relatif tinggi dibandingkan dengan perusahaan lain, namun perusahaan

tersebut belum melakukan aktivitas hedging maka perusahaan tersebut

berisiko terjadinya kesulitan keuangan karena risiko yang diterima

3 Bagi akademisi

Kemudian bagi akademisi, penelitian ini dapat membantu memudahkan

analisis berkaitan dengan aktivitas hedging pada perusahaan yang terdaftar di

LQ45 yang memiliki risiko. Selain itu, hasil penelitian diharapkan dapat

memberikan tambahan pengetahuan serta dapat memberikan kontribusi dalam

penelitian lain tentang penggunaan instrumen derivatif sebagai aktivitas

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Menejemen Resiko

Resiko muncul karena ada kondisi ketidakpastian, resiko bisa

didefenisikan kejadian yang merugikan. sebagai contoh investasi dapat

mendatangkan keuntungan (harga naik), bisa juga menyebabkan kerugian (harga

turun). Ketidakpastian tersebut lah yang menyebabkan munculnya resiko (madura

2000).

Resiko diidentifikasi berdasarkan faktor penyebabnya, yaitu resiko karena

pergerakan harga pasar (misalnya, harga saham, nilai tukar atau suku bunga)

dikategorikan sebagai resiko pasar. Resiko karena mitra transaksi gagal bayar

(default) disebut resiko kredit (default). Sementara itu, resiko karena kesalahan

atau kegagalan orang atau sistem, proses atau faktor eksternal disebut resiko

operasional (Sunaryo, Manajemen Resiko Finansial, 2009). Manajemen resiko

mempunyai tiga tahapan: mengidentifikasi, mengukur, dan memanajemeni resiko.

Lembaga finansial atau investor dapat memanajemeni resiko dengan cara:

mengurangi resiko, misalnya dengan melakukan lindung nilai (hedging),

menyediakan cadangan untuk menopang resiko (self insurance) dan mentransfer

resiko kepada pihak ketiga dengan instrumen derivatif. Bank dapat mentransfer

resiko kreditnya kepada pihak lain dengan menggunakan credit derivatives

(Sunaryo, Manajemen Resiko Finansial, 2009).

mengambil tindakan untuk mencegah dan atau meminimalkan kerugian

yangdiakibatkan oleh peristiwa-peristiwa tersebut (Brigham dan Houston, 2006).

2.2 Jenis-Jenis Eksposur Valuta Asing

Eksposur valuta asing adalah kepekaan perubahan dalam nilai riil asset,

kewajiban atau pendapatan operasi yang dinyatakan dalam mata uang domestik

terhadap perubahan kurs yang tidak terantisipasi (Levi, 2001). Eksposur valuta

asing akan dialami oleh perusahaan yang melakukan dan/atau menerima

pendapatan dalam valuta asing (Yuliati, 2002).

Ditinjau dari dampak dan pengaruhnya, terdapat tiga macam eksposur valuta

asing, yaitu:

2.2.1 Eksposur Transaksi

Eksposur tansaksi mengukur perubahan pada nilai transaksi karena

terdapat perbedaan antara kurs valuta asing pada saat transaksi disepakati dan saat

transaksi diselesaikan/dipenuhi. Jadi eksposur ini berhubungan dengan

transaksi-transaksi yang sudah ada, tetapi belum jatuh tempo (Yuliati, 2002).

Nilai aliran kas masuk perusahaan yang diterima dalam berbagai denominasi mata

uang asing akan ditentukan oleh kurs valuta asing, pada saat penerimaan

dikonversikan ke mata uang yang dikehendaki. Demikian juga dengan aliran kas

keluar yang dibayarkan dalam denominasi mata uang asing, nilainya akan

tergantung pada kurs valuta asing saat pembayaran akan dilakukan. Eksposur

transaksi dapat terjadi disebabkan oleh penggunaan transaksi kredit atau

meminjam dana yang pelunasannya dinyatakan dalam mata uang asing.

1. Memproyeksikan penerimaan dan pengeluaran dalam setiap mata uang asing,

selama kurun waktu tertentu (misal per bulan, per tahun, dsb)

2. Menghitung keseluruhan eksposur dari semua penerimaan dan pengeluaran

bersih. Bagi sebuah perusahaan besar yang memiliki banyak anak perusahaan,

penghitungan eksposur transaksi harus didasarkan pada proyeksi keseluruhan

penerimaan dan pengeluaran setelah konsolidasi. asing atau menempuh

strategi). Kontrak hedging valuta asing bisa dilakukan di pasar forward, pasar

futures, pasar uang, opsi, dan kesepakatan swap.

2.2.2 Eksposur Operasi/Ekonomis

Analisis eksposur operasi bertujuan untuk mengetahui dampak dari

perubahan kurs valuta asing (yang tak terduga) terhadap kegiatan operasi dan

posisi bersaing perusahaan. Eksposur operasi memiliki kesamaan dengan

eksposur transaksi, yaitu berhubungan dengan perubahan aliran kas karena

fluktuasi kurs valuta asing. Akan tetapi, eksposur operasi mempunyai cakupan

yang lebih luas dari eksposur transaksi dan dampaknya terhadap eksistensi

perusahaan yang lebih fundamental dari eksposur transaksi dan eksposur

akuntansi (Yuliati, 2002).

Perubahan kurs dapat mempengaruhi seluruh kegiatan operasi perusahaan,

seperti aktivitas pemasaran, keuangan, produksi, dan pembelian. Hal ini pada

akhirnya akan menentukan kemampuan bersaing dan nilai perusahaan. Di sini

yang diperhitungkan adalah perubahan kurs valuta asing yang tidak terduga,

bukan yang sudah diperkirakan sebelumnya. Perubahan kurs valuta asing yang

2.2.3 Eksposur Translasi (Translation Exposure)

Eksposur translasi merupakan perubahan laba akuntansi dan neraca yang

disebabkan oleh perubahan nilai tukar. Penggunaan mata uang fungsional penting

untuk penentuan proses translasi. Jika mata uang lokal digunakan, semua aktiva

dan kewajiban ditranslasikan pada nilai tukar saat ini. Selain itu, keuntungan dan

kerugian translasi tidak tercermin dalam laporan laba rugi, namun diakui di

ekuitas pemilik sebagai penyesuaian translasi (Horne dan Wachowicz, 2007).

2.3 Pengertian Hedging

Lindung nilai atau hedging, atau hedge merupakan istilah yang sangat

popular dalam perdagangan berjangka. Dimana hedging merupakan salah satu

fungsi ekonomi dari perdagangan berjangka, yaitu transfer of risk. Hedging

merupakan suatu strategi untuk mengurangi resiko kerugian yang diakibatkan oleh

turun-naiknya harga.

Menurut T. Sunaryo (2009) prinsip hedging adalah menutupi kerugian

posisi aset awal dengan keuntungan dari posisi instrumen hedging. Sebelum

melakukan hedger hanya memegang sejumlah aset awal. Setelah melakukan

hedging, hedger memegang sejumlah aset awal dan sejumlah tertentu instrumen

hedging. Portofolio yang terdiri atas aset awal dan instrumen hedging-nya disebut

portfolio hedging. Portfolio hedging ini mempunyai resiko yang lebih rendah

dibanding resiko aset awal.

Menurut Van Horne, james C and John M.Wachowicz (2005)

untukmengurangi resiko nilai tukar adalah dengan menggunakan lindung nilai

kontrak berjangka (future contract), opsi mata uang, dan swap mata uang.

Penggunaanderivatif dapat mengurangi resiko yang timbul akibat dari perubahan

yang terjadipada nilai tukar uang.

2.3.1 Instrumen derivatif untuk melakukan Hedging

Aktivitas lindung nilai (hedging) dapat dilakukan dengan

menggunakaninstrumen derivatif, derivatif merupakan kontrak perjanjian antara

dua pihakuntuk menjual dan membeli sejumlah barang (baik komoditas, maupun

sekuritas)pada tanggal tertentu di masa yang akan datang dengan harga yang

telahdisepakati pada saat ini. Untuk meminimalkan resiko dari fluktuasi valuta

asingtersebut dapat dilakukan Hedging dengan instrumen derivatif.

Instrumen derivatif dapat dikelompokkan menjadi opsi, forward, futures, dan

swap, dengan bahan dasar instrumen derivatif adalah saham, suku bunga, obligasi,

nilai tukar, komoditas, dan indeks. (Sunaryo, Manajemen Resiko Finansial, 2009)

Opsi (Option)

Opsi adalah kontrak antara dua belah pihak yaitu penjual dan pembeli,

yang memberikan pembeli hak, tapi bukan kewajiban, untuk membeli atau

menjual sesuatu pada kemudian hari dengan harga yang ditentukan saat ini.

Pembeli opsi membayar penjual sejumlah uang yang disebut price atau premium,

penjual opsi siap untuk menjual atau membeli sesuai dengan kontrak jika pembeli

Opsi berisi dua jenis yaitu :

1. Opsi beli (Call Options) adalah opsi yang digunakan untuk membeli sebuah

aset dalam harga tetap, harga tertentu pada tanggal tertentu sampai batas jatuh

tempo. Harga tertentu yang konstan membuat opsi beli menjadi lebih berharga.

2. Opsi jual (Put Options) adalah opsi yang digunakan untuk menjual sejumlah

aset seperti saham dan sebagainya. Opsi jual memungkinkan pemegangnya

untuk menjual dengan harga tetap, penurunan harga saham akan membuat opsi

jual lebih berharga begitu juga sebaliknya.

Forward

Kontrak forward secara legal adalah perjanjian mengikat antaradua pihak

yang meminta penjualan aset atau produk di masa yang akan datangdengan harga

yang disetujui pada hari ini. Pasal-pasal dalam kontrak memintasatu pihak untuk

mengirimkan barang kepada yang lain untuk tanggal tertentu dimasa yang akan

datang, disebut dengan tanggal penyerahan (settlement date).

Pihak lain membayar harga forward yang sebelumnya telah disetujui

danmengambil barang tersebut. Kontrak forward dapat di beli dan di jual.

Pembelidari kontrak forward memiliki kewajiban untuk memiliki kewajiban

untukmenerima pengiriman tersebut dan membayar untuk barang tersebut, penjual

darikontrak forward memiliki kewajiban untuk melakukan pengiriman dan

menerimapembayaran. Pembeli dari kontrak forward mendapatkan manfaat jika

hargameningkat karena pembeli akan memiliki harga terkunci yang lebih rendah.

Halyang sama, penjual akan menang jika harga turun karena harga jual yang

Future

Adalah pertukaran janji dagang untuk membeli atau menjual suatu aset di

masa depan pada harga yang sudah ditentukan lebih dulu. Misalkan ada seorang

petani gandum, ada kekhawatiran bahwa harga gandum mungkin jatuh sampai

titik terbawah, maka petani tersebut melakukan kontrak future terhadap

gandumnya. Dengan kontrak tersebut petani setuju untuk megirimkan sejumlah

gandum, pada bulan tertentu dengan harga yang sudah ditentukan saat ini. Pada

saat jatuh tempo petani tersebut harus memberikan sejumlah gandum dengan

harga yang sudah ditentukan sebelumnya kepada pembeli kontrak tersebut

(Marcus, 2006).

Petani gandum akan untung apabila, harga pasar pada jatuh tempo di

bawah harga kontrak future tersebut, karena pembeli kontrak harus membayar

lebih di atas harga pasar, namun petani gandum akan rugi apabila harga pasar

pada jatuh tempo di atas harga kontrak future tersebut.

Perbedaan antara future dan opsi adalah jika pemegang kontrak opsi

mempunyai pilihan apakah ia akan melakukan pengiriman atau tidak, sedangkan

kontrak future adalah janji pasti untuk mengirimkan gandum pada harga jual

tetap.

Swap

Swap adalah perjanjian antara dua pihak untuk saling menukar aliran

(arus) kas (cash flow) secara periodik selama periode tertentu pada masa

mendatang menurut aturan yang disepakati. Misalkan, swap antara A dan B.

berdasarkan suku bunga tetap sebesar 5,5 persen dari 100 (USD) kepada B,

sedangkan B membayar berdasarkan suku bunga mengambang tertentu kepada A.

Selanjutnya, A menerima suku bunga mengambang dan membayar suku bunga

tetap. Sebaliknya, B menerima suku bunga tetap dan membayar suku bunga

mengambang. Angka acuan 100 (USD) disebut notional swap. Pada swap suku

bunga nilai notional bagi A dan B adalah sama, yaitu 100, oleh karena itu,

notional tidak perlu dipertukarkan pada akhir periode swap. (Sunaryo, Manajemen

Resiko Finansial, 2009).

2.3.2Keuntungan melakukan Hedging

Hedging memberikan beberapa keuntungan ekonomis (BAPPEBTI, 1997)

sebagai berikut:

a. Hedging merupakan sarana untuk mengurangi atau meminimalkan resiko harga

apabila terjadi perubahan harga yang tidak sesuai dengan yang diperkirakan,

disebut “risk insrance”.

b. Bagi produsen atau pemilik komoditi, hedging merupakan alat marketing (a

marketing tool). Dengan melakukan hedging, para petani dapat menentukan

harga penjualan produknya, sebelum, selama, dan sesudah panen melalui pasar

berjangka. Mereka dapat menentukan suatu jumlah penerimaan yang akan

diperoleh dikemudian hari dengan menyimpan produk tersebut untuk dijual

kemudian.

c. Bagi pengolah komoditi seperti prossecoratau miller, hedging tersebut

mereka menentukan harga pembelian bahan baku yang akan diolah dikemudian

hari, sehingga dapatmenetapkan biaya produksi dan akhirnya dapat dengan

pasti menetapkan harga jualnya untuk masa yang akan dating.

d. Dengan adanya hedging pihak kreditor (bank) lebih berani memberikan kredit

kepada produsen atau pemilik komoditi yang telah menghedge komoditinya.

Karena dengan melakukan tindakan tersebut, pemilik komoditi telah

memperkecil resiko fluktuasi harga dari komoditi yang akan dihasilkan atau

bahan yang dibeli, sehingga profit yang ditargetkan lebih pasti dan hal ini

merupakan jaminan bank bahwa uang yang diberikan dapat kembali dan

bunganya dapat dibayar.

e. Melalui hedging, konsumen akhir akan dibebankan harga jual yang lebih rendah

dan stabil hal ini dikarenakan baik produsen maupun processeor mampu

memperkecil biaya akibat fluktuasi harga yang merugikan, serta adanya

kesempatan untuk memperbesar operting capital.

2.3.3 Kerugian Melakukan Hedging

Selain keuntungan yang diperoleh, hedging juga mempunyai beberapa

kerugian yang harus dihadapi hedger (BAPPEBTI, 1997), yaitu:

a. Resiko basis

Perkembangan harga di pasar fisik kadang-kadang tidak berkorelasi secara

wajar (tidak searah) dengan pasar berjangka, sehingga resiko yang ada

tidak sesuai dengan perencanaan sebelumnya.

Dengan melakukan hedging terdapat beban biaya bagi hedger, antara lain,

biaya angkut, biaya bunga bank, biaya gedgung, biaya asuransi,

pembayaran margin dan biaya transaksi. Oleh karena itu, hedger harus

mempertibangkan biaya-biaya tersebut sebelum melakukan hedging.

c. Ketidaksesuaian (incompatible) antara kondisi fisik dan futures

Hal ini terjadi mengingat mutu dan jumlah produk yang dihedge tidak

selalu sama dengan mutu dan jumlah standar kontrak yang

diperdagangkan. Oleh karena itu hedger dituntut agar mampu

menyesuaikan perbedaan-perbedaan tersebut dengan cara melakukan

hedging yang sesuai dengan volume produksinya.

2.4 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi kewajibannya yang ditunjukkan oleh beberapa bagian dari modal

sendiri atau ekuitas yang digunakan untuk membayar hutang. Debt to Equity Ratio

(DER) merupakan perbandingan antara total hutang yang dimiliki perusahaan

dengan total ekuitasnya. Secara matematis Debt to Equity Ratio (DER) dapat

diformulasikan sebagai berikut (Widioatmodjo. 2009), (Ang, 1997)..

Total debt merupakan total liabilities (baik hutang jangka pendek maupun

jangka panjang), sedangkan total shareholder’s equity merupakan total modal

sendiri yang dimiliki perusahaan. Rasio ini menunjukkan komposisi atau struktur

modal dari total pinjaman (hutang) terhadap total modal yang dimiliki perusahaan.

(jangka pendek maupun jangka panjang) semakin besar dibanding dengan total

modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap

pihak luar (kreditur) (Widioatmodjo. 2009.).

Resikotersebut bukanlah hal yang tidak mungkin terjadi, karena

fluktuatifnya kondisi ekonomi membuat ketidakpastian semakin besar, maka dari

itu perusahaan perlu untuk melakukan manajemen resiko untuk mengalihkan

resiko yang kemungkinan muncul tersebut. Hal tersebut sesuai dengan pendapat

semakin tinggi tingkat hutang atau Debt Equity Ratio maka akan semakin besar

pengambilan keputusan hedging yang dilakukan untuk mengurangi dampak buruk

resiko. Nguyen dan Faff (2003), Spano (2004)

2.5 Kesempatan Pertumbuhan Perusahaan (Growth Opportunity)

Growth Opportunity yang tinggi menunjukkan peluang perusahaan untuk

maju kian besar, sehingga untuk menjawab kesempatan tersebut, kebutuhan dana

dalam jumlah yang cukup besar untuk membiayai pertumbuhan tersebut di masa

yang akan datang akan sangat dibutuhkan. Oleh karenanya perusahaan akan

mempertahankan pendapatan yang diperoleh untuk diinvestasikan kembali dan

pada waktu yang bersamaan perusahaan akan diharapkan tetap mengandalkan

pendanaan melalui hutang yang lebih besar. Menurut steven dan lina (2011:175)

pertumbuhan perusahaan adalah tingkat perubahan total aktiva dari tahun ke

tahun. Skala yang digunakan adalah skala rasio.

GROWTH –

Nilai dari proksi kesempatan pertumbuhan perusahaan yang semakin besar

(Chen, 2006). Perusahaan yang mengalami pertumbuhan yang pesat cenderung

memilih hutang sebagai sumber pendanaan dibandingkan perusahaan yang

memiliki laju pertumbuhan yang lambat, seperti yang diungkapkan oleh Weston

dan Brigham (1984). Bertambahnya hutang dalam perusahaan, tentunya akan

menambah resiko perusahaan seperti gagal bayar karena kebangkrutan, eksposur

valuta asing. Dengan demikian, perusahaan yang memiliki growth opportunity

yang tinggi cenderung menggunakan keputusan hedging untuk melindungi

perusahaannya (Nance, Smith, dan Smithson,1993).

2.6 Tingkat Likuiditas (Liquidity)

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban

yang harus segera dipenuhi (Sutrisno, 2000). Likuiditas adalah menunjukan

kemampuan suatu perusahaan untuk memenuhi kewajiban pada saat ditagih,

perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya

berarti perusahaan tersebut dalam keadaaan “likuid” (Munawir, 1981).

Rasio likuiditas yang mengukur kemampuan likuiditas jangka pendek

perusahaan diproksikan dengan current ratio.

Nilai CR yang tinggi dari suatu perusahaan akan mengurangi

ketidakpastian bagi investor, namun mengindikasikan adanya dana yang

menganggur (idle cash) sehingga akan mengurangi tingkat profitabilitas

perusahaan, akibatnya ROA juga semakin kecil (Priharyanto, 2009). Apabila

tingkat profitabilitas menurun menunjukkan perusahaan tersebut tidak mampu

Adanya eksposur transaksi memperburuk penurunan profitabilitas tersebut,

dikarenakan eksposur transaksi mempengaruhi aliran kas jangka pendek

perusahaan, apabila pembayaran transaksi dilakukan dengan menggunakan

denominasi kurs valuta asing, nilainya akan lebih besar apabila valuta asing

mengalami apresiasi terhadap mata uang domestik, sehingga resiko meningkat.

Dengan demikian, semakin tinggi nilai likuiditas maka semakin tinggi keputusan

hedging yang dilakukan karena tingginya resiko dalam pemenuhan kewajiban

jangka pendek dan sebaliknya (Spano, 2004).

2.7 Ukuran Perusahaan (Firm Size)

Besar kecilnya suatu perusahaan membuat pengambilan keputusannya pun

berbeda-beda. Besarnya ukuran perusahaan dapat mempengaruhi kemudahan

suatu perusahaan dalam memperoleh sumber pendanaan baik eksternal maupun

internal. Semakin besar suatu perusahaan resiko yang diterima pun semakin besar,

mereka cenderung lebih banyak melakukan aktivitas hedging untuk melindungi

aset mereka. Karena dampak yang ditimbulkan suatu resiko dalam perusahaan

besar lebih berdampak besar, maka mereka akan memberlakukan suatu

manajemen resiko yang lebih ketat dibandingkan perusahaan kecil.

Ukuran perusahaan (Firm Size) diproksikan melalui:

Firm size = In Total Asset

Ukuran perusahaan dilihat dari jumlah total asset yang dimilikinya,

semakin besar aset yang dimiliki, semakin hati-hati perusahaan tersebut

melangkahkan suatu kegiatan di perusahaannya. Perusahaan yang lebih besar

adanya kemungkinan besar untuk bertransaksi ke berbagai negara akan

melibatkan beberapa mata uang yang berbeda. Dalam kegiatannya akan terdapat

eksposur transaksi karena fluktuatif nilai tukar mata uang asing.Untuk itu

perusahaan yang lebih besar akan lebih banyak melakukan pengambilan

keputusan hedging dalam rangka melindungi perusahaan dari resiko.

2.8 Penelitian Terdahulu

Terdapat penelitian terdahulu telah melakukan penelitian yang berkaitan dengan

faktor-faktor yang mempengaruhi pegambilan keputusan hedging. Penelitiannya

antara lain:

1) Spano (2004) menunjukkan fakta yang kuat bahwa hedging perusahaan dilakukan

karena biaya financial distress dan scale of economies.Aktivitas hedging lebih

banyak dilakukan perusahaan yang memiliki ukuran perusahaan yang lebih besar

dengan menggunakan model analisis Logit Rgression.

2) Clark, Judge, dan Ngai (2006) hasil penelitiannya adalah terdapat bukti kuat

bahwa terdapat hubungan antara keputusan untuk lindung nilai dengan cost of

financial distress. Terdapat hubungan negatif antara aktivitas hedging dan

kepemilikan pemerintah tetapi faktor pendorong lain aktivitas hedging adalah

eksposur valuta asing, tingkat penjualan luar negeri dan hutang asing, serta tingkat

likuiditas dengan menggunakan model analisis Logit Rgression.

3) Putro (2012) dalam penelitian yang dilakukannya pada perusahaan Automotive

bahwa terdapat tiga variabel yang berpengaruh terhadap probabilitas perusahaan

untuk menggunakan instrument derivatif sebagai aktivitas hedging yaitu DER,

growth opportunity, dan firm sizedengan menggunakan model analisis Logit

Rgression.

4) Irawan (2014) dalam penelitian yang dilakukan pada perusahaan manufaktur yang

terdapat di BEI, pada penelitian tersebut menunjukkan hasil bahwa variabel LEV,

liquidity,current ratio berpengaruh negatif terhadap hedging sedangkan firm size,

MTBV berpengaruh positif

2.9 Kerangka Konseptual

Kerangka konseptual penelitian dalam penelitian adalah sebagai berikut :

Gambar 2.1

Kerangka konseptual Pengaruh Debt Equity Ratio, Growth Opportunity, Liquidity,

dan Firm Size terhadap keputusan Hedging Instrumen Derivatif DER (X1)

Growth Opportunity

Liquidity X3)

Firm Size (X4)

2.10 Hipotesis Penelitian

Hipotesis yang dapat diajukan terhadap permasalahan penelitian ini adalah

sebagai berikut :

1. DER berpengaruh positif terhadap keputusan hedging

2. Growth Opportunity berpengaruh positif terhadap keputusan hedging

3. Liquidity berpengaruh positif terhadap keputusan hedging

BAB I

PENDAHULUAN

1.1Latar belakang

Diera globalisasi saat ini setiap negara telah menjalin kerja sama antar negara.

Kerja sama tersebut disebut juga dengan perdanganan internasional. Perdagangan

internasional dilakukan karena beberapa faktor seperti adanya perbedaan

kemampuan penguasaan ilmupengetahuan, teknologi dalam mengolah sumber

daya ekonomi, saling memenuhikebutuhan barang dan jasa dalam negeri,

keinginan memperoleh keuntungan danmeningkatkan pendapatan negara,

terdapatkeinginan membuka kerja sama, hubungan politik dan dukungan dari

negara lain,serta terjadinya era globalisasi sehingga tidak satu negara pun di dunia

yang dapathidup sendiri (Don A Ball, J.M.Garinger, Michael S.Minor, Jeanne M.

McNett,2004) sedangkan menurut Madura (2000) perdagangan internasional

adalah pendekatan yang konservatif yang bisa digunakan oleh perusahaan untuk

memperluas pasar ke luar negeri (dengan mengekspor) atau mendapatkan bahan

baku berharga murah (denganmengimpor). Banyaknya aktifitas perdagangan

internasional akan menimbulkan adanya resiko yang tinggi, berkaitan dengan hal

tersebut perusahaan perlu melakukan manajemen resiko.

Resiko terbesar dari transaksi perdagangan internasional adalah resiko

darifluktuasi kurs valuta asing. Perubahan nilai mata uang asing yang tidak

terdugadapat berdampak penting pada penjualan, harga, dan laba eksportir dan

Hal ini menjadi resiko utama pada perusahaan yang terlibat dalam transaksi

ekspordan impor (Bartram, 2008).

Dampak dari kerugian nilai tukar mata uang asing tersebut bisa dirasakan

secara luas, mulai dari penurunan laba perusahaan, penurunan laba per saham, dan

diikuti dengan penurunan harga saham di pasar modal, apabila penurunan harga

saham tersebut terjadi, kemungkinan dapat mempengaruhi jumlah investor

menjadi menurun, dan perusahaan akan kehilangan saluran pendanaan

(Putro,2012).Salah satu cara untuk menghadapi resiko nilai tukar dengan lindung

nilai atau hedging.

Aktivitas hedging dilakukan dengan menggunakan instrumen derivatif,

derivatif merupakan kontrak perjanjian antara dua pihak untuk menjual dan

membeli sejumlah barang (baik komoditas, maupun sekuritas) pada tanggal

tertentu di masa yang akan datang dengan harga yang telah disepakati pada saat

ini. Perlu diketahui bahwa underlying instruments dalam derivatif tidak

terbataspada aktiva finansial saja, seperti saham, warrants, dan obligasi, tetapi

bisa terdapat pada komoditas, logam berharga, indeks saham, tingkat suku bunga,

dan kurs nilai tukar.

Produk turunan derivatif juga termasuk jenis resiko yang dapat dialihkan

oleh aktivitas hedging. Gambar berikut menunjukkan data keuangan yang terdiri

Indonesia Interest Rate Branchmark Interest Rate

Gambar 1.1

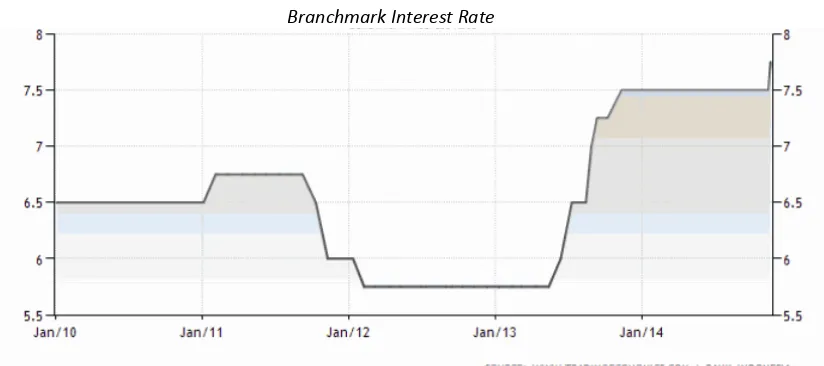

Fluktuasi Tingkat Suku Bunga Bank Indonesia

Pada gambar 1.1 di atas merupakan grafik fluktuasi nilai Tingkat Suku

Bunga Bank Indonesia periode 2010-2014 dengan amatan pertahun. Suku bunga

bank sentral atau BI Rate adalah suku bunga kebijakan yang mencerminkan sikap

atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan

diumumkan kepada publik. BI Rate diumumkan oleh Dewan Gubernur Bank

Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada

operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas

(liquidity management) di pasar uang untuk mencapai sasaran operasional

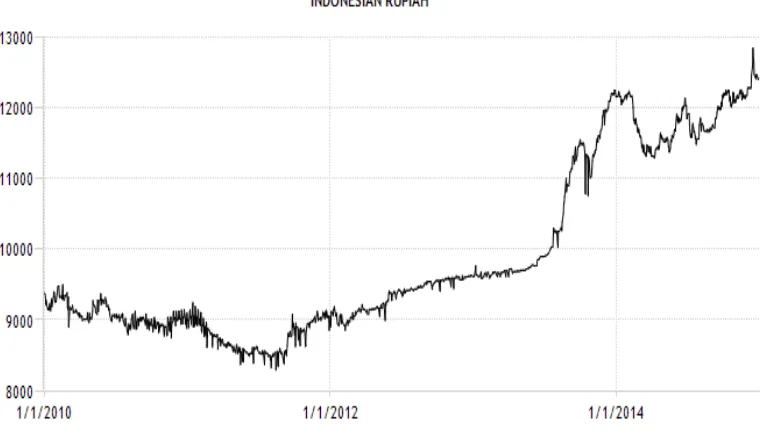

Gambar 1.2

Fluktuasi Nilai Tukar Rupiah Terhadap Dolar

Pada gambar 1.2 menunjukkan grafik fluktuasi nilai tukar rupiah terhadap

Dolar periode 2010-2014, dengan amatan pertahun. Dalam gambar grafik

merupakan harga mata uang Rupiah terhadap satu Dolar Amerika. Fluktuasi kurs

juga mempengaruhi inflasi maupun output, dan menjadi pertimbangan penting

pengambil kebijakan moneter. Ketika mata uang Rupiah jatuh nilainya atau mata

uang Dolar mengalami apresiasi, harga barang-barang yang diimpor menjadi

lebih mahal yang secara langsung akan menaikkan tingkat harga dan inflasi

(Mishkin, 2008). Jenis resiko fluktuasi kurs nilai tukar termasuk dalam eksposur

valuta asing akan dialami oleh perusahaan yang melakukan pembayaran dan/atau

menerima pendapatan dalam valuta asing (Yuliati, 2002).Dari periode Januari

2010 sampai dengan Januari 2014, mata uang Rupiah mengalami depresiasi

Gambar 1.3

Fluktuasi Harga Minyak Dunia

Pada gambar 1.3 di atas merupakan grafik fluktuasi harga Minyak Dunia

yang dinyatakan dengan Dolar per barel periode 2010-2014 dengan amatan

pertahun. Bahan Bakar atau Minyak Dunia merupakan salah satu komoditas yang

paling dibutuhkan dalam kehidupan, industri sangat membutuhkan peranan bahan

bakar tersebut, fluktuasinya harga bahan bakar dapat mempengaruhi kondisi

perekonomian secara keseluruhan karena pentingnya peranan tersebut, terutama

dalam hal stabilitas harga, apabila tingkat harga bahan bakar berfluktuatif, dapat

menimbulkan ketidakpastian harga, sehingga menyebabkan komplikasi

pengambilan keputusan bagi konsumen, dunia usaha, dan pemerintah (Mishkin,