Lampiran Lampiran 1. Daftar Sampel Reksa Dana Saham

No. Reksa Dana Tanggal Aktif Tanggal Efektif Kriteria Sampel

Penelitian 1 2 3

1 AXA CITRADINAMIS 5 AGUSTUS 1997 29 JULI 1997 -

2 AXA MAESTROSAHAM 15 AGUSTUS 2013 25 JULI 2013 - -

3 ABERDEEN INDONESIA EQUITY FUND 27 DESEMBER 2007 14 DESEMBER 2007 -

4 ARCHIPELAGO EQUITY GROWTH 1 AGUSTUS 2012 26 JULI 2012 - -

5 ASANUSA BLUE CHIP VALUE FUND 2 3 DESEMBER 2012 2 DESEMBER 2012 - - 6 ASANUSA ENHANCED STRATEGY FUND 19 FEBRUARI 2013 18 DESEMBER 2012 - - 7 ASHMORE DANA EKUITAS NUSANTARA 11 FEBRUARI 2013 31 JANUARI 2013 - - 8 ASHMORE DANA PROGRESIF NUSANTARA 11 FEBRUARI 2013 31 JANUARI 2013 - - 9 ASHMORE DANA USD EQUITY NUSANTARA 18 MEI 2015 24 FEBRUARI 2015 - - 10 AVRIST EQUITY – CROSS SECTORAL 15 MEI 2013 30 APRIL 2013 - -

11 BNI-AM DANA BERKEMBANG 1 OKTOBER 1996 30 SEPTEMBER 1996 Sampel 1 12 BNI-AM DANA SAHAM BANDAKALA 3 FEBRUARI 2015 23 JANUARI 2015 - -

13 BNI-AM INSPIRING EQUITY FUND 7 APRIL 2014 21 JANUARI 2014 - -

15 BNP PARIBAS EKUITAS 28 FEBRUARI 2001 16 JANUARI 2001 Sampel 2 16 BNP PARIBAS INFRASTRUKTUR PLUS 15 MARET 2007 8 MARET 2007 Sampel 3

17 BNP PARIBAS INSPIRA 12 JANUARI 2012 11 DESEMBER 2011 -

18 BNP PARIBAS MAXI SAHAM 28 JANUARI 2010 14 JANUARI 2010 -

19 BNP PARIBAS PESONA 10 NOVEMBER 1997 10 OKTOBER 1997 -

20 BNP PARIBAS STAR 15 JUNI 2011 30 MARET 2011 Sampel 4

21 BNP PARIBAS SOLARIS 15 MEI 2008 8 April 2008 -

22 BAHANA PRIMAVERA FUND 99 5 SEPTEMBER 2014 5 JUNI 2014 - -

23 BAHANA TRAILBLAZER FUND 4 JUNI 2013 3 MEI 2013 - -

24 BATAVIA DANA SAHAM 16 DESEMBER 1996 9 DESEMBER 1996 -

25 BAHANA DANA PRIMA 8 AGUSTUS 1996 1 AGUSTUS 1996 -

26 BATAVIA DANA SAHAM OPTIMAL 19 OKTOBER 2006 9 OKTOBER 2006 - 27 BATAVIA ENHANCHED EQUITY STRATEGY 9 OKTOBER 2014 18 NOVEMBER 2014 - -

Lanjutan Lampiran 1

No. Reksa Dana Tanggal Aktif Tanggal Efektif Kriteria Sampel

Penelitian

1 2 3

29 CIMB-PRINSIPAL EQUITY AGGRESSIVE 1 JULI 2005 17 JUNI 2005 - 30 CIMB-PRINCIPAL INDO DOMESTIC EQUITY FUND 11 APRIL 2013 13 MARET 2013 - -

31 CIPTA GTWS EQUITY 3 MARET 2015 2 MARET 2015 - -

32 CIPTA BETA EQUITY 11 DESEMBER 2014 10 NOVEMBER 2014 - - -

33 CIPTA PRIMA 25 MEI 2015 22 MEI 2015 - -

34 CORFINA GROW-2-PROSPER ROTASI STRATEGI 14 NOVEMBER 2013 1 NOVEMBER 2013 - -

35 DANA EKUITAS ANDALAN 1 DESEMBER 2005 30 NOVEMBER 2005 Sampel 5

36 DANAREKSA MAWAR FOKUS 10 2 MARET 2010 22 FEBRUARI 2010 -

37 DANAREKSA MAWAR EKUITAS PLUS 14 APRIL 2015 2 APRIL 2015 - -

38 DANAREKSA MAWAR 17 JULI 1996 5 JULI 1996 -

39 DANA PRATAMA EKUITAS 12 FEBRUARI 2004 12 FEBRUARI 2004 -

40 DANA EKUITAS PRIMA 13 FEBRUARI 2006 9 FEBRUARI 2006 -

41 DANAREKSA MAWAR KOMODITAS 10 16 FEBRUARI 2011 9 FEBRUARI 2011 -

42 DANAREKSA MAWAR KONSUMER 10 16 FEBRUARI 2011 9 FEBRUARI 2011 -

43 DANAREKSA MAWAR ROTASI SEKTOR STRATEGIS 27 SEPTEMBER 2012 10 JULI 2012 - - 44 EASTSPRING INVESTMENTS APLHA NAVIGATOR 29 AGUSTUS 2012 6 AGUSTUS 2012 -

46 EMCO MANTAP 11 AGUSTUS 2005 10 AGUSTUS 2005 -

47 EMCO GROWTH FUND 11 MARET 2008 22 FEBRUARI 2008 -

48 FIRST STATE INDOEQUITY OPPORUNITIES FUND- USD 8 JANUARI 2014 24 DESEMBER 2013 - - 49 FIRST STATE INDOEQUITY PEKA FUND 14 JANUARI 2010 30 OKTOBER 2009 - 50 FIRST STATE INDOEQUITY VALUE SELECT FUND 11 MARET 2008 29 FEBRUARI 2008 -

51 FIRST STATE INDOEQUITY DIVIDEND YIELD FUND 18 AGUSTUS 2005 11 AGUSTUS 2005 Sampel 6 52 FIRST STATE INDOEQUITY HIGH CONVICTION FUND 9 JANUARI 2012 17 OKTOBER 2011 -

53 FIRST STATE INDOEQUITY SECTORAL FUND 18 JANUARI 2005 24 DESEMBER 2004 Sampel 7

Lanjutan Lampiran 1

No. Reksa Dana Tanggal Aktif Tanggal Efektif Kriteria Sampel

Penelitian

1 2 3

54 GAP EQUITY FOCUS FUND 17 JUNI 2015 12 MEI 2015 - -

55 GAP EQUITY FUND 10 MEI 2012 2 MEI 2012 - -

56 GAP VALUE FUND 12 OKTOBER 2012 3 SEPTEMBER 2012 - -

58 HPAM SAHAM DINAMIS 1 DESEMBER 2014 22 NOVEMBER 2014 - -

59 HPAM ULTIMA EKUITAS 1 7 DESEMBER 2009 17 NOVEMBER 2009 -

60 I AM EQUITY FUND 1 APRIL 2014 4 MARET 2014 - -

61 INSIGHT WEALTH 15 OKTOBER 2014 19 SEPTEMBER 2014 - -

62 JISAWI PROGRESIF 21 MARET 2012 8 MARET 2012 - -

63 KHARISMA KAPITAL PRIMA 5 NOVEMBER 2014 29 OKTOBER 2014 - -

64 LAUTANDHANA EQUITY 27 MARET 2007 22 MARET 2007 -

65 LAUTANDHANA EQUITY AGRESIF 9 NOVEMBER 2012 3 NOVEMBER 2012 - -

66 LAUTANDHANA EQUITY PLUS 10 AGUSTUS 2015 9 AGUSTUS 2015 - -

67 LAUTANDHANA GROWTH FUND 12 AGUSTUS 2014 9 AGUSTUS 2014 - -

68 LAUTANDHANA EQUITY PROGRESIF 16 JULI 2009 23 JUNI 2009 -

69 LAUTANDHANA SAHAM INTI 20 AGUSTUS 2013 12 AGUSTUS 2013 - -

70 LAUTANDHANA SAHAM LESTARI 27 NOVEMBER 2015 23 OKTOBER 2015 - -

71 LAUTANDHANA SAHAM LIKUID 2 MEI 2014 22 APRIL 2014 -

72 LAUTANDHANA SAHAM MAHADI 18 SEPTEMBER 2015 29 AGUSTUS 2015 - -

73 LAUTANDHANA SAHAM PRIMA 8 MEI 2013 5 MEI 2013 - -

75 LIPPO EQUITY PLUS 28 APRIL 2015 2 APRIL 2015 - - 76 MAJORIS SAHAM ALOKASI DINAMIK INDONESIA 30 NOVEMBER 2015 22 NOVEMBER 2015 - -

77 MNC DANA EKUITAS 19 JUNI 2008 10 JUNI 2008 -

78 MANDIRI ASA SEJAHTERA 8 FEBRUARI 2013 27 DESEMBER 2012 - -

79 MANDIRI DYNAMIC EQUITY 5 NOVEMBER 2012 13 AGUSTUS 2012 - -

80 MANDIRI INVESTA ATRAKTIF 30 AGUSTUS 2005 10 JUNI 2005 Sampel 8

81 MANDIRI INVESTA EKUITAS DINAMIS 21 MARET 2011 10 MARET 2011 -

82 MANDIRI INVESTA EQUITY DYNAMO FACTOR 19 NOVEMBER 2013 29 AGUSTUS 2013 - -

Lanjutan Lampiran 1

No. Reksa Dana Tanggal Aktif Tanggal Efektif Kriteria Sampel

Penelitian

1 2 3

83 MANDIRI INVESTA EQUITY ASEAN 5 PLUS 25 JULI 2013 17 JULI 2013 - -

84 MANDIRI INVESTA EQUITY MOVEMENT 3 OKTOBER 2012 10 JULI 2012 - -

85 MANDIRI INVESTA UGM ENDOWMENT PLUS 15 JULI 2008 4 JUNI 2008 -

86 MANDIRI SAHAM ATRAKTIF 26 OKTOBER 2011 9 SEPTEMBER 2011 -

87 MANULIFE DANA SAHAM 1 AGUSTUS 2003 16 JULI 2003 Sampel

89 MANULIFE GREATER INDONESIA FUND 14 SEPTEMBER 2011 10 SEPTEMBER 2011 -

90 MANULIFE INSITUTIONAL EQUITY FUND 25 JULI 2011 15 JUNI 2011 -

91 MANULIFE SAHAM ANDALAN 1 NOVEMBER 2007 6 AGUSTUS 2007 Sampel 10

92 MANULIFE SAHAM SMC PLUS 27 FEBRUARI 2013 22 JANUARI 2013 - -

93 MANULIFE SAHAM STRATEGI UNGGULAN 27 JUNI 2014 28 MARET 2014 - -

94 MAYBANK GMT DANA EKUITAS 23 APRIL 2007 17 APRIL 2007 - -

95 MEGA ASSET GREATER INFRASTRUCTURE 6 SEPTEMBER 2012 23 AGUSTUS 2012 -

96 MEGA ASSET MAXIMA 12 MARET 2012 28 FEBRUARI 2012 -

97 MEGA DANA CAPITAL GROWTH 17 DESEMBER 2013 23 SEPTEMBER 2013 - -

98 MILLENIUM BERKEMBANG 12 MEI 2014 17 APRIL 2014 - -

99 MILLENIUM DYNAMIC EQUITY FUND 13 AGUSTUS 2013 14 MEI 2013 - -

100 MILLENIUM EQUITY 17 MARET 2008 5 MARET 2008 -

101 MILLENIUM EQUITY PRIMA PLUS 12 MEI 2014 9 MEI 2014 - -

102 MILLENIUM EQUITY GROWTH FUND 3 JANUARI 2013 27 DESEMBER 2013 - -

103 NIKKO SAHAM PEMBANGUNAN INDONESIA 12 FEBRUARI 2016 7 FEBRUARI 2016 - - -

104 NARADA SAHAM INDONESIA 25 JUNI 2013 3 MEI 2013 - -

106 OSO BORNEO EQUITY FUND 23 NOVEMBER 2015 10 NOVEMBER 2015 - -

107 OSO SUSTAINABILITY FUND 9 SEPTEMBER 2013 29 AGUSTUS 2013 - -

108 PG SAHAM DINAMIS 15 SEPTEMBER 2015 23 JUNI 2015 - -

109 PNM SAHAM AGRESIF 3 AGUSTUS 2011 25 JULI 2011 -

Lanjutan Lampiran 1

No. Reksa Dana Tanggal Aktif Tanggal Efektif Kriteria Sampel

Penelitian

1 2 3

110 PNM SAHAM UNGGULAN 12 FEBRUARI 2016 10 FEBRUARI 2016 - - -

111 PACIFIC EQUITY FLEXI FUND 23 DESEMBER 2015 3 DESEMBER 2015 - -

112 PASIFIC EQUITY FUND 17 DESEMBER 2013 22 OKTOBER 2013 - -

113 PASIFIC EQUITY GROWTH FUND 21 MARET 2014 3 MARET 2014 - -

114 PASIFIC EQUITY OPTIMUM FUND 20 OKTOBER 2015 9 SEPTEMBER 2015 - -

115 PASIFIC EQUITY PROGRESIF FUND 25 MARET 2015 9 FEBRUARI 2015 - -

116 PANIN DANA MAKSIMA 1 APRIL 1997 27 MARET 1997 -

117 PANIN DANA PRIMA 27 DESEMBER 2007 19 DESEMBER 2007 -

119 PANIN DANA ULTIMA 13 JUNI 2014 29 APRIL 2014 - -

120 PHILLIP PRIME EQUITY 20 APRIL 2015 23 MARET 2015 - -

121 PINNACLE STRATEGIC EQUITY FUND 15 OKTOBER 2015 9 SEPTEMBER 2015 - -

122 PRATAMA DANA ATRAKTIF SAHAM 17 FEBRUARI 2016 23 JANUARI 2016 - - -

123 PRATAMA DANA DINAMIS SAHAM 12 OKTOBER 2015 9 SEPTEMBER 2015 - -

124 PRATAMA DANA GEMILANG SAHAM 23 NOVEMBER 2015 12 SEPTEMBER 2015 - -

125 PRATAMA DANA INVESTASI SAHAM 15 AGUSTUS 2014 7 AGUSTUS 2014 - -

126 PRATAMA DANA MAKSIMUM SAHAM 13 JULI 2015 28 JUNI 2015 - -

127 PRATAMA DANA OPTIMUM SAHAM 6 MARET 2015 1 MARET 2015 - -

128 PRATAMA DANA PRESTASI SAHAM 1 DESEMBER 2015 22 NOVEMBER 2015 - -

129 PRATAMA DANA PRIMA SAHAM 17 SEPTEMBER 2014 27 AGUSTUS 2014 - -

130 PRATAMA DANA ULTIMA SAHAM 20 APRIL 2015 9 APRIL 2015 - -

131 PRATAMA DANA EKUITAS 12 FEBRUARI 2004 12 FEBRUARI 2004 -

132 PRATAMA INVESTA MANDIRI SAHAM 23 MARET 2015 22 MARET 2015 - -

133 PRATAMA SAHAM 1 MEI 2006 25 APRIL 2006 -

134 PREMIER EKUITAS 3 DESEMBER 2015 26 OKTOBER 2015 - - -

136 PROSPERA BIJAK 1 JULI 2011 5 JUNI 2011 -

Lanjutan Lampiran 1

No. Reksa Dana Tanggal Aktif Tanggal Efektif Kriteria Sampel

Penelitian

1 2 3

137 PROSPERA BUMN GROWTH FUND 8 MEI 2015 18 APRIL 2015 - -

138 PROPERA DANA BERKEMBANG 17 JUNI 2015 19 JULI 2015 - -

139 QUANT INVESTA SAHAM 10 DESEMBER 2014 18 NOVEMBER 2014 - -

140 RHB ALPHA SECTOR ROTATION 18 AGUSTUS 2010 9 AGUSTUS 2010 -

141 RHB OSK PRIME EQUITY FUND 23 APRIL 2013 5 APRIL 2013 - -

142 RELIANCE DANA SAHAM 20 JANUARI 2016 19 JANUARI 2016 - - -

143 RENCANA CERDAS 9 JULI 1999 8 JULI 1999 -

144 SAM DANA CERDAS 17 MARET 2015 9 MARET 2015 - -

145 SAM INDONESIAN EQUITY FUND 18 OKTOBER 2011 28 SEPTEMBER 2011 -

146 SCHRODER 90 PLUS EQUITY FUND 21 APRIL 2010 1 APRIL 2010 -

147 SCHRODER DANA ISTIMEWA 27 DESEMBER 2004 21 DESEMBER 2004 Sampel 11

149 SCHRODER DANA PRESTASI DINAMIS 1O OKTOBER 2011 18 SEPTEMBER 2011 -

150 SCHRODER DANA PRESTASI PLUS 25 SEPTEMBER 2000 12 SEPTEMBER 2000 Sampel 13

151 SCHRODER DANA PRESTASI PRIMA 18 DESEMBER 2015 11 NOVEMBER 2015 - -

152 SCHRODER INDO EQUITY FUND 31 AGUSTUS 2009 22 AGUSTUS 2009 -

153 SEMESTA DANA SAHAM 20 MARET 2014 21 FEBRUARI 2014 - - -

154 SENTRA DANA EKUITAS 8 MEI 2015 28 APRIL 2015 - -

155 SIMAS DANAMAS SAHAM 5 OKTOBER 2007 24 SEPTEMBER 2007 -

156 SIMAS SAHAM BERTUMBUH 25 AGUSTUS 2015 11 AGUSTUS 2015 - -

157 SIMAS SAHAM UNGGULAN 18 DESEMBER 2012 11 DESEMBER 2012 - -

158 SUCORINVEST EQUITY FUND 8 MEI 2012 2 MEI 2012 - -

159 SUCORINVEST MAXI FUND 1 OKTOBER 2014 11 JULI 2014 - -

160 SUCORINVEST SAHAM DINAMIS 19 OKTOBER 2014 10 OKTOBER 2014 - -

161 SYAILENDRA DANA EKUITAS PLUS 12 MARET 2015 11 MARET 2015 - -

162 SYAILENDRA DANA EKUITAS SEJAHTERA 8 JANUARI 2015 22 DESEMBER 2015 - -

Lanjutan Lampiran 1

No. Reksa Dana Tanggal Aktif Tanggal Efektif Kriteria Sampel

Penelitian

1 2 3

164 SYAILENDRA EQUITY OPPORTUNITY FUND 7 JUNI 2007 31 MEI 2007 -

165 SYAILENDRA MARKET LEADER FUND 16 SEPTEMBER 2015 10 SEPTEMBER 2015 - -

166 SYAILENDRA MIDCAP ALPHA FUND 15 JULI 2014 11 JULI 2014 - -

167 TRAM ASA EQUITY 19 JULI 2013 18 JULI 2013 - -

168 TRAM CONSUMPTION PLUS 5 MEI 2011 12 APRIL 2011 -

169 TRAM INFRASTRUCTURE PLUS 28 MARET 2012 16 FEBRUARI 2012 - -

170 TRIM BHAKTI BANGSA 11 NOVEMBER 2015 7 NOVEMBER 2015 - -

171 TRIM KAPITAL 20 MARET 1997 19 MARET 1997 -

172 TRIM KAPITAL PLUS 26 MEI 2008 18 APRIL 2008 -

173 TREASURE FUND SUPER MAXXI 25 MARET 2014 22 MARET 2014 - -

Lampiran 2.

Data Bulanan SBI Tahun 2011 – 2015 (dalam %)

Bulan/Tahun 2011 2012 2013 2014 2015

Januari 6.08058 4.88325 4.84021 7.23217 6.93347

Februari 6.70542 3.82290 4.86119 7.17434 6.67192

Maret 6.71887 3.82637 4.8695 7.12591 6.65157

April 7.17517 3.9257 4.89075 7.13529 6.65972

Mei 7.36011 4.23785 5.02275 7.14912 6.66058

Juni 7.36317 4.32005 5.27558 7.13715 6.66592

Juli 7.27563 4.45727 5.52051 7.09418 6.68538

Agustus 6.77557 4.54005 5.85743 6.97263 6.75

September 6.28206 4.67165 6.95555 6.88248 7.1

Oktober 5.76845 4.74612 6.97042 6.84809 7.1

November 5.22412 4.77039 7.22435 6.86651 7.1

Desember 5.03858 4.80274 7.21695 6.90129 7.1

Lampiran 3.

Kinerja Reksa Dana Saham Tahun 2012 – 2015

No Reksadana Saham Kinerja Reksa Dana

Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 1 BNI-Am Dana Berkembang -0.78599 -1.01284 -2.27344 -1.24815 2 BNP Paribas Ekuitas -0.86358 -1.15019 -2.38851 -1.47137 3 BNP Paribas Insfratruktur Plus -0.75434 -1.10647 -2.03598 -1.54409 4 BNP Paribas Star -0.83163 -1.18830 -2.65746 -1.60019 5 Dana Ekuitas Andalan -1.03154 -1.06005 -2.04603 -1.38761 6 First State Indoequity

Dividend Yield Fund -0.87684 -1.21681 -2.09784 -1.51909 7 First State Indoequity Sectoral

Fund -0.90652 -1.24703 -2.15009 -1.452041

8 Mandiri Investa Atraktif -0.88773 -1.03539 -2.63806 -1.388357 9 Manulife Dana Saham -0.93983 -1.27439 -2.41377 -1.533676 10 Manulife Saham Andalan -0.81830 -1.03011 -2.18657 -1.508572 11 Schroder Dana Istimewa -0.93023 -1.01263 -2.04047 -1.562511 12 Schroder Dana Prestasi -0.96543 -1.05486 -1.99595 -1.482026 13 Schroder Dana Prestasi Plus -1.02127 -1.15179 -2.33722 -1.374487 Sumber: Hasil Penelitian dengan Excel, 2016 (Data diolah)

Lampiran 4.

Market Timing Ability Reksa Dana Saham Tahun 2012 – 2015 No Reksadana Saham Market Timing Ability Reksa Dana

Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 1 BNI-Am Dana Berkembang 0.495399 -1.254426 -0.992941 5.513967 2 BNP Paribas Ekuitas -0.56784 0.023784 3.832834 1.411658 3 BNP Paribas Insfratruktur Plus 0.643849 0.274702 -1.001845 4.402499 4 BNP Paribas Star 1.589252 1.840387 -3.940898 -2.610059 5 Dana Ekuitas Andalan 0.343223 -1.023611 7.963409 4.216005 6 First State Indoequity

Dividend Yield Fund 0.48225 0.682151 1.936302 3.943112 7 First State Indoequity Sectoral

Fund 0.246672 0.261472 5.185242 3.012951

Lampiran 5.

Stock Selection Skill Reksa Dana Saham Tahun 2012 – 2015 No Reksadana Saham Stock Selection Skill Reksa Dana

Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 1 BNI-Am Dana Berkembang 0.003634 0.003291 0.007696 0.048773 2 BNP Paribas Ekuitas 0.000091 0.000848 0.019697 0.019103 3 BNP Paribas Insfratruktur Plus 0.006141 0.002794 0.013188 0.030796 4 BNP Paribas Star 0.004175 0.001421 -0.005072 -0.009556 5 Dana Ekuitas Andalan -0.005846 0.003859 0.036332 0.038717 6 First State Indoequity

Dividend Yield Fund 0.00113 -0.001709 0.021805 0.028515 7 First State Indoequity Sectoral

Fund -0.000232 -0.003948 0.028724 0.028798

8 Mandiri Investa Atraktif -0.001152 0.00355 0.018102 0.032494 9 Manulife Dana Saham -0.001837 -0.003655 0.01363 0.031431 10 Manulife Saham Andalan 0.000909 0.007641 0.023099 0.036304 11 Schroder Dana Istimewa -0.002829 0.007253 0.010207 0.021976 12 Schroder Dana Prestasi -0.001731 0.00651 0.012032 0.023028 13 Schroder Dana Prestasi Plus -0.005879 0.000717 0.027558 0.024228 Sumber: Hasil Penelitian dengan SPSS, 2016 (Data diolah)

Lampiran 6.

Expense Ratio Reksa Dana Saham Tahun 2012 – 2015

No Reksadana Saham Expense Ratio Reksa Dana

Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 1 BNI-Am Dana Berkembang 0.0291 0.0611 0.0363 0.0347

2 BNP Paribas Ekuitas 0.0285 0.0282 0.0306 0.0315

3 BNP Paribas Insfratruktur Plus 0.0287 0.0295 0.0299 0.0296

4 BNP Paribas Star 0.0312 0.0353 0.0413 0.0377

5 Dana Ekuitas Andalan 0.0397 0.0390 0.0105 0.0196

6 First State Indoequity

Dividend Yield Fund 0.0253 0.0294 0.0265 0.0302 7 First State Indoequity Sectoral

Fund 0.0311 0.0326 0.0324 0.0333

8 Mandiri Investa Atraktif 0.0369 0.0455 0.0340 0.0398

9 Manulife Dana Saham 0.0374 0.0384 0.0337 0.0353

Lampiran 7.

Tingkat RisikoReksa Dana Saham Tahun 2012 – 2015

No Reksadana Saham Tingkat RisikoReksa Dana

Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 1 BNI-Am Dana Berkembang 0.04164 0.06616 0.02088 0.05982 2 BNP Paribas Ekuitas 0.03895 0.05090 0.01998 0.04975 3 BNP Paribas Insfratruktur Plus 0.03895 0.05093 0.02149 0.05421

4 BNP Paribas Star 0.03739 0.05083 0.01951 0.04646

5 Dana Ekuitas Andalan 0.03488 0.05434 0.02246 0.05237 6 First State Indoequity

Dividend Yield Fund 0.03762 0.04802 0.02231 0.04791 7 First State Indoequity Sectoral

Fund 0.03818 0.04676 0.02283 0.05191

8 Mandiri Investa Atraktif 0.03908 0.06151 0.01869 0.05379 9 Manulife Dana Saham 0.03469 0.04564 0.02063 0.05006 10 Manulife Saham Andalan 0.04097 0.05662 0.02218 0.05261 11 Schroder Dana Istimewa 0.03780 0.05387 0.02331 0.04611 12 Schroder Dana Prestasi 0.03699 0.04987 0.02333 0.04676 13 Schroder Dana Prestasi Plus 0.03799 0.04897 0.02059 0.04911 Sumber: Hasil Penelitian dengan Excel, 2016 (Data diolah)

Lampiran 8.

Data Bulanan IHSG Tahun 2011 – 2015 (dalam %)

Bulan/Tahun 2011 2012 2013 2014 2015

Januari 3,409.167 3,941.693 4,453.703 4,418.757 5,289.404

Februari 3,470.348 3,985.210 4,795.789 4,620.216 5,450.294

Maret 3,678.674 4,121.551 4,940.986 4,768.277 5,518.675

April 3,819.618 4,180.732 5,034.071 4,840.146 5,086.425

Mei 3,836.967 3,832.824 5,068.628 4,893.908 5,216.379

Juni 3,888.569 3,955.577 4,818.895 4,878.582 4,910.658

Juli 4,130.800 4,142.337 4,610.377 5,088.802 4,802.529

Agustus 3,841.731 4,060.331 4,195.089 5,136.863 4,509.607

September 3,549.032 4,262.561 4,316.176 5,137.579 4,223.908

Oktober 3,790.847 4,350.291 4,510.631 5,089.547 4,455.180

November 3,715.080 4,276.141 4,256.436 5,149.888 4,446.458

Lampiran 9.

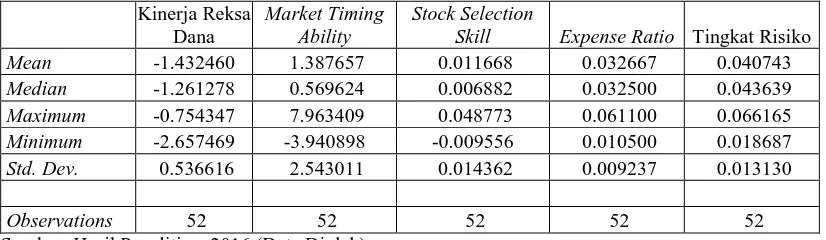

Daftar Tabel Hasil Pengujian Tabel 4.1

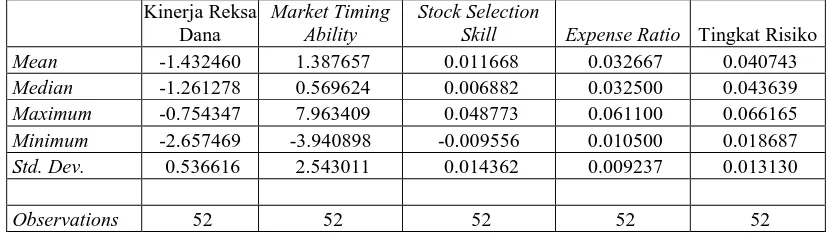

Statistik Deskriptif dari Kinerja Reksa Dana, Market Timing Ability, Stocks

Selection Skills, Expense Ratio,danTingkat Risiko. Kinerja Reksa

Dana

Market Timing Ability

Stock Selection

Skill Expense Ratio Tingkat Risiko Mean -1.432460 1.387657 0.011668 0.032667 0.040743 Median -1.261278 0.569624 0.006882 0.032500 0.043639 Maximum -0.754347 7.963409 0.048773 0.061100 0.066165 Minimum -2.657469 -3.940898 -0.009556 0.010500 0.018687 Std. Dev. 0.536616 2.543011 0.014362 0.009237 0.013130

Observations 52 52 52 52 52

Sumber: Hasil Penelitian dengan EViews, 2016 (Data diolah)

Tabel 4.2 Hasil Uji Chow Redundant Fixed Effects Tests

Pool: JOHANNES

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 0.919589 (12,35) 0.5383

Cross-section Chi-square 14.250875 12 0.2850

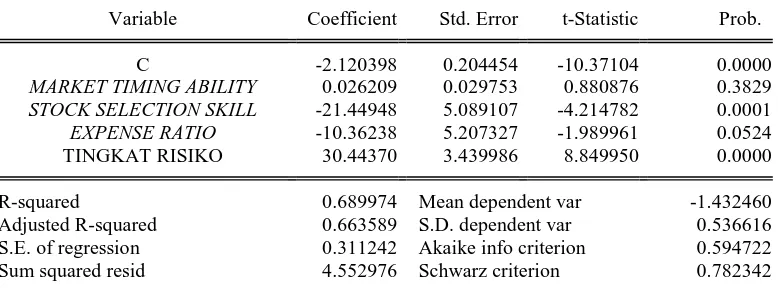

Tabel 4.3

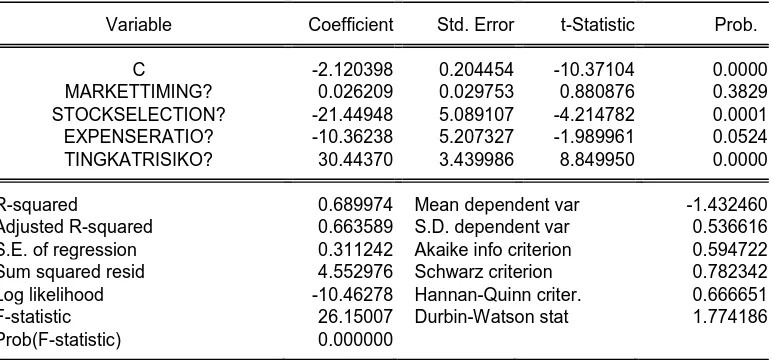

Pengujian Regresi Berganda Model Data Panel Cross-section fixed effects test equation:

Dependent Variable: KINERJA? Method: Panel Least Squares Date: 07/24/16 Time: 00:03 Sample: 2012 2015

Included observations: 4 Cross-sections included: 13

Total pool (balanced) observations: 52

Variable Coefficient Std. Error t-Statistic Prob.

C -2.120398 0.204454 -10.37104 0.0000

MARKETTIMING? 0.026209 0.029753 0.880876 0.3829 STOCKSELECTION? -21.44948 5.089107 -4.214782 0.0001 EXPENSERATIO? -10.36238 5.207327 -1.989961 0.0524 TINGKATRISIKO? 30.44370 3.439986 8.849950 0.0000

R-squared 0.689974 Mean dependent var -1.432460 Adjusted R-squared 0.663589 S.D. dependent var 0.536616 S.E. of regression 0.311242 Akaike info criterion 0.594722 Sum squared resid 4.552976 Schwarz criterion 0.782342 Log likelihood -10.46278 Hannan-Quinn criter. 0.666651 F-statistic 26.15007 Durbin-Watson stat 1.774186 Prob(F-statistic) 0.000000

DAFTAR PUSTAKA

Buku:

Ajija, Shochrul R. Dyah W Sari, Rahmat H Setianto dan Maritha R Primanthi 2011. Cara Cerdas Menguasai Eviews, Salemba Empat Jakarta.

Ariefianto, Moch. D, 2012. Ekonometrika: Esensi dan Aplikasi dengan

Menggunakan EViews, Erlangga, Jakarta.

Bodie, Zvi, Alex Kane dan Alan J. Marcus, 2006. Investasi Edisi 6 Terjemahan, Salemba Empat, Jakarta.

Elton, Edwin J., Martin J Gruber, Stephen J. Brown and William N. Goetzmann, 2011. Modern Portfolio Theory and Investment Analysis: International

Student Version, John Wiley and Sons, Inc, Amerika.

Ghozali, H. Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate dengan program SPSS Semarang, Badan Penerbit Universitas Diponegoro.

Halim, Abdul, 2005. Analisis Investasi, Salemba Empat, Jakarta.

Hartono, Jogiyanto, 2014. Teori Portofolio dan Analisis Investasi, Edisi Kesembilan, BPFEUGM. Yogyakarta.

Husnan, Suad, 2005. Dasar-dasar Teori Portofolio dan Analisis Sekuritas, UPP-AMP YKPN, Yogyakarta.

Jordan, D. Bradfort dan Miller Thomas W., 2009. Fundamental of Investment. McGraw-Hill Irwin, New York.

Knight, John and Stephen Satchell, 2002. Performance Measurement in Finance:

Firms, Funds and Managers, Elsevier Science.

Lubis, Ade Fatma, 2008. Pasar Modal: Sebuah Pendekatan Pasar Modal

Terintegrasi, Lembaga Penerbit Fakultas Ekonomi UI, Jakarta.

Pratomo, Eko P., (2004). Berwisata ke Dunia Reksa Dana, PT. Gramedia Pustaka Utama, Jakarta.

Pratomo, Eko P. dan Ubaidillah Nugraha, 2009. Reksa Dana: Solusi Perencanaan

Investasi di Era Modern, PT. Gramedia Pustaka Utama, Jakarta.

Rodoni, Ahmad dan Herni Ali. 2010. Manajemen Keuangan. Mitra Wacana Media, Jakarta

Samsul, Mohammad, 2006. Pasar Modal dan Manajemen Portofolio, Erlangga, Jakarta.

Sharpe, W, Gordon J. Alexander dan Jeffery V. Bailey. 1997. Investasi Edisi ke-5, . Dadi Kayana Abadi, Jakarta.

Simatupang, Mangasa, 2010. Pengetahuan Praktis Investasi Saham dan Reksa

Dana, Mitra Wacana Media, Jakarta.

Siamat, Dahlan, 2004. Manajemen Lembaga Keuangan, Edisi Keempat, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Sugiyono, 2012. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif,

dan R&D), Alfabeta, Bandung.

Suharyadi dan Purwanto K. S. , 2013. Statistika untuk Ekonomi dan Keungan

Modern, Edisi Kedua, Salemba Empat, Jakarta.

Tandelilin, Eduardus, 2010. Analisis Investasi dan Manajemen Portofolio, BPFE, Yogyakarta.

Wijaya, Ryan Filbert, 2016. Menjadi Kaya dan Terencana dengan Reksa Dana, PT Elex Media Komputindo, Jakarta.

Winarno, Wing Wahyu, 2009. Analisis Ekonometrika dan Statistik dengan

Eviews, Edisi Kedua, UPP STIM YKPN, Yogyakarta.

Zubir, Zalmi, 2011. Manajemen Portofolio Penerapannya Dalam Investasi

Saham, Salemba Empat, Jakarta.

Jurnal:

Cuthbertson, Keith dan Dirk Nitzsche, 2010. “Performance, Stock Selection Skill

and Market Timing of The German Equity Mutual Fund Industry”, pp.

1-13.

Haslem, John A., H. Kent Baker dan David M. Smith, 2007. “Identification and

Performance of Equity Mutual Funds with High Management Fees and Expense Ratios”, The Journal of Investing, pp. 32-51.

Kaur, Inderjit, 2013. “Performance, Timing and Selectivity Skills of Indian Equity

Mutual Funds: An Empirical Approach”, Journal of Arts, Science and Commerce, Vol. 4, pp. 87-94.

Markowitz, Harry, 1952. “Portfolio Selection”, The Journal of Finance, Vol. 7, No. 1, pp. 77-91.

Murhadi, Weyner R., 2009. “Penilaian Kinerja Reksa Dana”, pp. 1-13.

Nurcahya, Ginting Prasetya Enka dan Bandi, 2010. “Reksa Dana di Indonesia: Analisis Kebijakan Alokasi Aset, Pemilihan Saham dan Tingkat Risiko”,

Jurnal Simposium Nasional Akuntansi, Vol XIII, pp. 1-21.

Panjaitan, Michael Vincentius, 2012. “Analisis Kemampuan Stock Selection dan Market Timing Manajer Investasi pada Reksadana Saham di Indonesia, pp. 1-6.

Pradani, Fitaning Intan, R. Rustam Hidayat dan Topowijono, 2012. Evaluasi Kinerja Reksa Dana Pendapatan Tetap Berdasarkan Metode Sharpe, Metode Treynor dan Metode Jensen. Jurnal, Malang: Universitas Brawijaya Malang.

Pujiarti, Trisiwi dan Farida Ratna Dewi, 2011. “Analisis Kinerja Reksa Dana Saham dengan Menggunakan Metode Sharpe dan Jensen untuk Periode 2005-2009”, Jurnal Manajemen dan Organisasi, Vol. 2, No. 2, pp. 97-107.

Sari, Anindita Putri Nurmalita dan Agus Purwanto, 2012. “Analisis Kebijakan Alokasi Aset, Kinerja Manajer Investasi dan Tingkat Risiko Terhadap Kinerja Reksadana Saham di Indonesia”, Diponegoro Journal of

Accounting, Vol 1. No. 1, pp. 1-14.

Fatra, Okky Surya, 2014. “Analisis Perbandingan Kinerja Reksadana Konvensional dengan Reksadana Syariah di Indonesia”, Skripsi

Manajemen Ekonomi Universitas Jember, Jawa Timur.

Skripsi

Hanggoro, Wisnu Widhi, 2014. “Analisis Pengukuran Kinerja Reksa Dana Saham yang Tercatat pada Bursa Efek Indonesia dengan Metode Sharpe,

Treynor dan Jensen”, Skripsi Manajemen Ekonomi Universitas Negeri Yogyakarta, Yogyakarta.

Nindyaswara, Atilia Nini, 2014. “Analisis Faktor-faktor yang mempengaruhi Kinerja Reksadana Saham di Indonesia Periode Tahun 2011-2013, Skripsi

Manajemen Ekonomi dan Bisnis Univesitas Diponegoro, Semarang.

Syahid, Nur, 2015. “Analisis Pengaruh Stock Selection Skill, Market Timing

Ability, Fund Longevit, Fund Cash Flow dan Fund Size terhadap Kinerja

Reksa Dana (Studi Kasus: Reksa Dana Saham Periode Tahun 2010-2014)”, Skripsi. Universitas Diponegoro.

Putri, Cicilia Heny Mungkas, 2014. “ Analisis Pengaruh Market Timing Ability,

Stock Selection Skill, Expense Ratio dan Tingkat Risiko terhadap Kinerja

Reksa Dana Saham (Studi Pada Reksa Dana Saham Jenis KIK Periode 2009-2013), Skripsi Manajemen Ekonomi dan Bisnis Univesitas

Diponegoro, Semarang.

Pradhipta, Anggit, 2015. “Pengaruh Alokasi Aset, Tingkat Risiko dan Indeks Harga Saham Gabungan (IHSG) terhadap Kinerja Reksadana Saham yang Terdaftar di BAPEPAM-LK”, Skripsi Manajemen Ekonomi

Universitas Negeri Yogyakarta, Yogjakarta.

Winingrum, Evi Putri, 2011. “Analisis Stock Selection Skill, Market Timing

Ability, Size Reksa Dana, Umur Reksa Dana dan Expense Ratio terhadap

Kinerja Reksa Dana Saham yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2006-2010”, Skripsi Manajemen Ekonomi Universitas

Diponegoro, Semarang.

Peraturan Perundang-undangan:

Situs:

2015.

https://id.wikipedia.org. Sejarah Reksadana, Diakses Pada Tanggal 20 Nov. 2015.

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Pada penelitian ini digunakan jenis penelitian asosiatif. Penelitian

asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan sebab

akibat (kausal) antara dua variabel atau lebih. Penelitian ini menggunakan

variabel independen (variabel yang memengaruhi) dan variabel independen

(variabel yang dipengaruhi) (Sugiyono, 2012:56).

3.2Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menggunakan media internet dengan

mengakses situs resmi Otoritas Jasa Keuangan yaitu www.ojk.go.id. Waktu

penelitian dilakukan dari bulan Maret 2016 sampai dengan Agustus 2016.

3.3Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

1. Variabel independen dalam penelitian ini adalah Market Timing Ability (X1),

Stock Selection Skills (X2), Expense Ratio (X3), dan Tingkat Risiko (X4).

2. Variabel dependen dalam penelitian ini adalah Kinerja Reksa Dana Saham

(Y).

3. Objek penelitian yang diteliti adalah Reksa Dana Saham yang terdaftar di situs

resmi Otoritas Jasa Keuangan yaitu www.ojk.go.id selama periode Januari

3.4 Definisi Operasional Variabel

Definisi operasional variabel penelitian ini adalah sebagai berikut:

3.4.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja reksa dana yang

dihitung menggunakan metode perhitungan kinerja portofolio Sharpe’s Index.

Indeks Sharpe digunakan karena metode ini menggunakan data masa lalu untuk

memprediksi kinerja portofolio masa datang average return masa lalu dianggap

sebagai return prediksi masa datang dan deviasi standar return masa lalu

dianggap sebagai prediksi risiko masa datang (Samsul, 2006:364).

Standar deviasi adalah risiko total yang merupakan hasil dari risiko

sistematik dan risiko tidak sistematik. Jika portofolio sangat terdiversifikasi maka

total risiko hampir sama dengan risiko sistematik, karena risiko tidak sistematik

mendekati nol. Dengan demikian metode Sharpe merupakan model yang

memberikan informasi yang lebih baik karena memperhitungkan risiko total

(Winingrum, 2011). Rumus dari metode perhitungan kinerja portofolio Sharpe’s

Index adalah:

��� = ��� − ��

���

di mana :

Spi = Indeks Sharpe portofolio i

Rpi = Rata-rata return portofolio i

Rf = Rata-rata atas bunga investasi bebas risiko

Menurut Pradani, et al.(2012) menyatakan bahwa semakin tinggi nilai

Sharpe maka semakin baik pula kinerja reksa dana saham. Selain itu, reksa dana

saham dinilai memiliki kinerja yang baik ketika return yang diberikan oleh reksa

dana lebih besar dibandingkan dengan return yang diberikan dari investasi bebas

risiko.

Untuk menghitung Sharpe Ratio, langkah-langkah yang dilakukan adalah

sebagai berikut:

a. Mencari return per unit penyertaan masing-masing reksa dana, dengan

menggunakan rumus berikut (Hartono, 2014:705):

�� = ����− ����−1

����−1

di mana :

Rp = Return portofolio reksa dana pada periode sekarang (t)

NABt = Nilai Aktiva Bersih yang merupakan nilai portofolio periode

sekarang (t)

NABt-1 = Nilai Aktiva Bersih yang merupakan nilai portofolio periode lalu

(t-1)

b. Mencari return pasar. Menurut Rodoni dan Ali (2010: 183) indeks pasar

merupakan alat ukur kinerja sekuritas khususnya saham yang listing di bursa

yang digunakan oleh bursa–bursa dunia. Indeks Harga Saham Gabungan

(IHSG) digunakan untuk mengukur kinerja saham. Fungsinya juga sebagai

benchmark kinerja portofolio, indikator trend pasar, indikator tingkat

keuntungan dan sebagai fasilitas perkembangan produk derivatif.

Return pasar merupakan perubahan indeks pasar yang dinyatakan dalam

persentase, yaitu indeks pasar sekarang dibandingkan dengan indeks pasar

lalu dan perubahannya dinyatakan dalam persentase. Secara matematis dapat

ditulis (Samsul, 2006: 373):

�� = ���������− �����−1 �−1 dimana:

Rm = Returnmarket (return pasar)

IHSGt = IHSG bulan ini (t)

IHSGt-1 = IHSG bulan lalu (t-1)

c. Mencari rata-rata risk free rate reksa dana saham. Menurut Jordan dan Miller

(2009: 16) risk free rate merupakan tingkat pengembalian atau tingkat

keutungan dari investasi tanpa risiko. Sertifikat Bank Indonesia (SBI)

merupakan surat berharga pasar uang yang menonjol karna berfungsi sebagai

aset patokan. Meskipun dalam arti murni tidak ada aset keuangan bebas risiko,

secara praktis Sertifikat Bank Indonesia (SBI) adalah aset bebas risiko (Jones,

et al. 2009: 28). Rata-rata risk free rate dapat dihitung sebagai berikut:

��

���= ∑ ������������

�

dimana:

��

��� = Rata-rata risk free rate

n = Jumlah bulan

d. Mencari standar deviasi atau risiko total dari reksa dana. Menurut Lubis

(2008:273) risiko adalah kemungkinan keuntungan sebenarnya yang

menyimpang dari keuntungan yang diharapkan (diestimasikan). Semakin

Tingkat risiko reksa dana dapat dilihat dari standar deviasi dari return reksa

dana tersebut. Rumus dari standar deviasi adalah sebagai berikut:

�� = �∑

{�� − �(��)}2

� �=1

�

Di mana:

σi = Standar deviasi,

Ri = Nilai return pada periode i,

E(Ri) = Nilai expected return,

N = Jumlah observasi

3.4.2 Variabel Independen

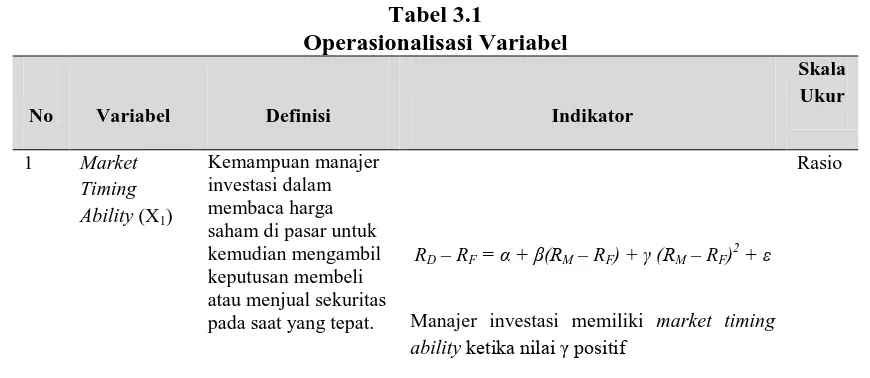

1. Market Timing Ability (X1)

Market timing ability (MTA) merupakan kemampuan seorang manajer

investasi dalam melakukan prediksi akan perubahan harga saham dengan

mengambil kebijakan untuk melakukan kegiatan pembelian atau penjualan

sekuritas untuk mendapatkan susunan portofolio yang mampu memberikan return

melebihi return pasar. Untuk perhitungan MTA dalam penelitian ini digunakan

Treynor-Mazuy Model yang juga digunakan oleh Muhadi (2009). Dalam model

ini,

γ

mewakili kemampuan manajer investasi melakukan market timing dandikatakan memiliki kemampuan ini ketika

γ

bernilai positif maka hal ini jugamengindikasikan bahwa manajer investasi menghasilkan return portofolio yang

lebih besar bila dibandingkan dengan return pasar. Rumus perhitungan MTA

RD – RF= α + β(RM – RF) +

γ (

RM – RF)2+ εdi mana:

RD = Return reksa dana periode t

RF = Return bebas risiko pada periode t

RM = Return pasar periode t

α = Intercept yang merupakan indikasi stock selection skill dari manajer

investasi

β = Koefisien regresi excess market return atau slope pada saat bearish

γ = Koefisien regresi yang merupakan indikasi market timing ability dari

manajer investasi ε = Random error

2. Stock Selection Skill (X2)

Stock selection skill (SSS) merupakan kemampuan manajer investasi

dalam memilih saham yang tepat ke dalam portofolionya dan diprediksi mampu

memberikan return yang baik seperti yang diharapkan oleh investor (Muhadi,

2009). Untuk mengukur kemampuan manajer dalam memilih saham yang tepat

juga digunakan model Treynor-Mazuy yang direpresentasikan oleh α. Semakin

besar nilai α (α > 0) maka dapat dikatakan manajer investasi memiliki

kemampuan stock selection yang baik, begitupun sebaliknya. Rumus perhitungan

stock selection skill dengan menggunakan Treynor-Mazuy adalah sebagai berikut

(Muhadi, 2009):

RD – RF= α + β(RM – RF) + γ (RM – RF)2+ ε

di mana:

RD = Return reksa dana periode t

RF = Return bebas risiko pada periode t

α = Intercept yang merupakan indikasi stock selection skill dari manajer investasi

β = Koefisien regresi excess market return atau slope pada saat bearish

γ = Koefisien regresi yang merupakan indikasi market timing ability dari

manajer investasi ε = Random error

3. Expense Ratio (X3)

Menurut Rudiyanto (dalam Winingrum, 2011) expense ratio adalah

perbandingan antara beban operasional dalam satu tahun dengan rata-rata nilai

aset bersih dalam satu tahun yang dirumuskan sebagai berikut:

������������ = ����

��� �

�=0 di mana:

TBt

= Total biaya reksa dana i pada tahun t

ABt

= Aktiva bersih reksa danai pada tahun t

Namun perhitungan biaya expense ratio tidak perlu dilakukan sendiri

karena besarnya biaya sudah ada pada prospektus masing-masing reksa dana

saham (Putri, 2014).

4. Tingkat Risiko (X4)

Tingkat risiko menurut Martono dan Agus (2008) merupakan

penyimpangan hasil (return) yang diperoleh dari rencana hasil (return) yang

sebenarnya yang menyimpang dari keuntungan yang diharapkan (diestimasikan).

Semakin besar kemungkinan menyimpang, maka semakin besar pula risikonya.

Tingkat risiko reksa dana dapat dilihat dari standar deviasi dari return

reksa dana tersebut. Rumus dari standar deviasi adalah sebagai berikut:

�� = �∑ {�� − �

N = Jumlah observasi

3.5 Operasionalisasi Variabel

Penelitian ini dapat dilaksanakan dengan baik, maka perlu dipahami

berbagai unsur-unsur yang menjadi dasar dari penelitian ilmiah yang termuat

dalam operasionalisasi variabel penelitian. Secara rinci, operasionalisasi variabel

dapat dilihat pada Tabel 3.1 berikut ini:

Tabel 3.1

Operasionalisasi Variabel

No Variabel Definisi Indikator

Skala saham di pasar untuk kemudian mengambil keputusan membeli atau menjual sekuritas pada saat yang tepat.

RD – RF= α + β(RM – RF) + γ (RM – RF) 2+ ε

Manajer investasi memiliki market timing ability ketika nilai γ positif

Lanjutan Tabel 3.1

No Variabel Definisi Indikator

Skala Manajer investasi memiliki stock selection skill ketika nilai α positif

Rasio

3 Expense Ratio (X3)

Total biaya operasional reksa

dana Didapatkan dari prospektus masing-masing reksa dana saham

3.6 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah reksa dana saham yang

dipublikasikan di Otoritas Jasa Keuangan (OJK) dan diperdagangkan di Bursa

Efek Indonesia (BEI) selama periode 2012-2015 yang berjumlah 174 reksa dana.

Adapun kriteria yang digunakan untuk memilih sampel penelitian adalah

1. Reksa dana saham yang memiliki tanggal efektif sebelum periode penelitian

yaitu tanggal 1 Januari 2012

2. Reksa dana saham beroperasi secara aktif sampai periode penelitian yaitu

Januari 2012 – Desember 2015

3. Reksa dana saham memiliki ketersediaan data yang dibutuhkan untuk periode

penelitian 2012-2015.

Tabel 3.2

Jumlah Populasi dan Sampel

Keterangan Jumlah

Jumlah Populasi 174

Reksa dana saham yang memiliki tanggal efektif setelah periode penelitian yaitu tanggal 1 Januari 2012

(111) Reksa dana saham tidak beroperasi secara aktif sampai periode penelitian

yaitu Januari 2012 – Desember 2015

(5) Reksa dana saham tidak memiliki ketersediaan data yang dibutuhkan

untuk periode penelitian 2012-2015

(45)

Jumlah sampel 13

Dari 174 Reksa dana saham maka setelah ditentukan kriteria untuk

menentukan sampel, didapatkan 13 reksa dana saham yang memenuhi kriteria

yang telah dibuat dan akan digunakan menjadi sampel pada penelitian ini. Adapun

sampel yang digunakan tercantum didalam Tabel 3.3.

Tabel 3.3

Sampel Reksa Dana Saham

NO. Reksa Dana Tanggal Aktif Tanggal Efektif 1 BNI-AM DANA BERKEMBANG 1 OKTOBER 1996 30 SEPTEMBER 1996 2 BNI PARIBAS EKUITAS 28 FEBRUARI 2001 16 JANUARI 2001 3 BNI PARIBAS

INFRASTRUKTUR PLUS

6 FIRST STATE INDOEQUITY YIELD FUND

18 AGUSTUS 2005 11AGUSTUS 2005 7 FIRST STATE INDOEQUITY

SECTORAL FUND

18 JANUARI 2005 24 DESEMBER 2004 8 MANDIRI INVESTA ATRAKTIF 30 AGUSTUS 2005 10 JUNI 2005 9 MANULIFE DANA SAHAM 1 AGUSTUS 2003 16 JULI 2003

Lanjutan Tabel 3.3

NO. Reksa Dana Tanggal Aktif Tanggal Efektif 10 MANULIFE SAHAM ANDALAN 1 NOVEMBER

2007

6 AGUSTUS 2007 11 SCHRODER DANA ISTIMEWA 27 DESEMBER

2004

21 DESEMBER 2004 12 SCHRODER DANA PRESTASI 29 MEI 1997 28 MEI 1997

13 SCHRODER DANA PRESTASI PLUS

25 SEPTEMBER 2000

12 SEPTEMBER 2000

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder time

series dan cross section data. Data yang digunakan merupakan Nilai Aktiva

Bersih reksa dana saham yang terdaftar dan juga aktif di Otoritas Jasa Keuangan

(OJK) periode 2012-2015 yang diperoleh melalui situs www.ojk.go.id, suku

bunga aset bebas risiko (risk free rate) menggunakan suku bunga Sertifikat Bank

Indonesia menggunakan situs www.bi.go.id, dan return market dengan

menggunakan IHSG melalui situs finance.yahoo.com.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu

website resmi OJK yaitu www.ojk.go.id, serta dari manajer investasi yang berupa

data prospektus reksadana yang aktif di masing-masing web reksa dana untuk

periode penelitian 2012-2015, hasil browsing internet melalui berbagai sumber

seperti, serta studi pustaka

dari berbagai literatur dan sumber lainnya yang berhubungan dengan kinerja

reksadana.

3.9 Teknik Analisis Data

Dalam melakukan pengolahan data dan analisis data peneliti menggunakan

alat bantu berupa program Microsoft Office Excel, Statistic Package for Social

Science dan Eviews. Berdasarkan tujuan penelitian ini, maka beberapa teknik

analisis data yang akan digunakan dalam penelitian ini dijelaskan sebagai berikut:

3.9.1Uji Asumsi Klasik

Pengujian yang dilakukan pada uji asumsi klasik ini terdiri dari

ujinormalitas, uji multikolinieritas dan uji heteroskedastisitas.

3.9.1.1 Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui data dalamvariabel yang

akan digunakan dalam penelitian apakah suatu variabelnormal atau tidak, data

yang baik dan layak digunakan dalam penelitianadalah data yang memiliki

distribusi normal. Normal atau tidaknyaberdasarkan patokan distribusi normal dari

data dengan mean dan standardeviasi yang sama. Normalitas data dapat dilihat

dengan beberapa caradiantaranya, dengan uji Jarque-Bera atau Histogram Test.

Langkah-langkah pengujian normalitas data sebagai berikut:

Hipotesis:

Bila probabilitas Jarque-Bera > 0.05 Signifikan

Bila probabilitas Jarque-Bera < 0.05 Tidak signifikan

3.9.1.2 Uji Multikolinieritas

Uji Multikolinieritas digunakan untuk mendeteksi ada tidaknya hubungan

antar beberapa atau semua variabel independen dalam model regresi.

Multikolieritas merupakan keadaan di mana satu atau lebihvariabel independen

dinyatakan sebagai kondisi linier dengan variabellainnya. Artinya jika di antara

peubah-peubah bebas yang digunakansama sekali tidak berkorelasi satu dengan

yang lain maka bisa dikatakanbahwa tidak terjadi multikolineritas.Ada atau

tidaknya multikolinearitas dapat diketahui atau dilihat dari koefisiensi korelasi

masing-masing variabel bebas. Menurut Ghozali (2013:105) jika antar variabel

independen ada korelasi yang cukup tinggi, yakni diatas 0,9 maka hal ini

merupakan indikasi adanya multikolinearitas. Setelah dilakukan uji

multikolinieritas,kemudian dilanjutkan dengan uji heteroskedastisitas.

3.9.1.3 Uji Heteroskedastisitas

Heteroskedastisitas adalah deteksi untuk melihat apakah variabel

gangguan tidak konstan atau berubah-ubah. Uji heteroskedastisitasbertujuan untuk

mengujiapakah dalam model regresi terjadiketidaksamaan variance dari residual

pengamatan ke pengamatanlain tetap, maka disebut Homoskedastisitas dan jika

variance tidakkonstan atau berubah-ubah disebutDengan Heteroskedastisitas.

Model regresi yang baik adalah yangHomoskedastisitas atau tidak terjadi

Heteroskedastisitas. (Nachrowi,2006:109)Pendeteksian heteroskedastisitas yang

penulis gunakan dilakukanmelelui Uji white. Dengan langkah-langkah pengujian

sebagai berikut:

Hipotesis:

Bila probabilitas Obs*R-squared> 0.05 Signifikan

Bila probabilitas Obs*R-squared< 0.05 Tidak signifikan

Apabila probabilitas Obs*R-squared lebih besar dari 0.05 maka modeltersebut

tidak terdapat heteroskedasrtisitas. Apabila probabiitas Obs*R-squared lebih kecil

dari 0.05 maka model tersebut dipastikan terdapatHeteroskedastisitas.

3.9.1.4Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan penggangu pada periode t dengan kesalahan penggangu

pada periode t-1 (sebelumnya). Menurut Ajija, et. al (2011:40) autokorelasi

menunjukkan korelasi di antara anggota serangkaian observasi yang diurutkan

menurut waktu atau ruang. Untuk mendeteksi adanya autokorelasi, yaitu:

pertama, memperhatikan nilai t-statistik, R2, uji F dan Durbin Watson statistik.

Kedua, dengan melakukan uji LM (metode Bruesch Godfery). Untuk melihat

autokorelasi pada penelitian ini digunakan uji LM (metode Bruesch Godfery

dengan melihat nilai p-value Obs* R-Squared, di mana:

Bila probabilitas Obs*R-squared> 0.05 Signifikan

Bila probabilitas Obs*R-squared< 0.05 Tidak signifikan

Apabila probabilitas Obs*R-squared lebih besar dari 0.05 maka

modeltersebut tidak terdapat autokorelasi. Apabila probabiitas Obs*R-squared

lebih kecil dari 0.05 maka model tersebut dipastikan terdapat autokorelasi.

3.9.2 Analisis Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum dan generalisasi (Sugiyono, 2012:206). Penyajian data pada

melalui tabel, grafik, diagram lingkaran, pictogram, perhitungan modus, median,

mean, perhitungan penyebaran data melalui perhitungan rata-rata, standar deviasi,

perhitungan persentase.

3.9.3 Pemilihan Model Data Panel

Data panel adalah data yang terdiri atas beberapa variabel seperti pada data

seksi silang, namun juga memiliki unsur waktu seperti pada runtut waktu

(Winarno, 2015:102). Untuk mengestimasi parameter model dengan data panel,

terdapat 3 (tiga) pendekatan yang ditawarkan yaitu:

1. Common Effect Model atau Pooled Least Square (PLS).

Merupakan pendekatan data panel dengan cara mengkombinasikan data time

maupun individu, sehingga diasumsikan bahwa perilaku data reksa dana sama

dalam berbagi kurun waktu. Metode ini menggunakan pendekatan Ordinary

Least Square (OLS) atau teknik kuadrat terkecil.

2. Fixed Effect Model (FEM)

Model ini mengasumsikan bahwa perbedaan antar individu dapat

diakomodasikan dari perbedaan intersepnya. Model estimasi ini sering juga

disebut Least Square Dummy Variabel (LSDV).

3. Random Effect Model (REM)

Model ini akan mengestimasi data panel dimana variabel gangguan mungkin

saling berhubungan antar waktu atau antar individu. Pada REM perbedaan

intersep diakomodasi oleh error terms masing-masing reksa dana.

Langkah-langkah untuk pemilihan model data panel adalah sebagai berikut:

1. Estimasi dengan Fixed Effect Model

2. Uji Chow (Pooled Least Square atau Fixed Effect Model).

Uji Chow digunakan untuk menentukan apakah model data panel diregresi

dengan metode Common Effect Model (CEM) atau dengan metode Fixed

Effect Model (FEM), apabila dari hasil uji tersebut ditentukan bahwa metode

CEM lah yang digunakan, maka tidak perlu diuji kembali dengan Uji

Hausman. Uji Chow menggunakan kriteria pengujian:

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima. Jika dari

hasil uji ditentukan bahwa metode FEM yang digunakan maka diadakan uji

lanjutan dengan Uji Hausman.

3. Estimasi dengan Random Effect Model

4. Uji Hausman (Random Effect Model atau Fixed Effect Model)

Uji Hausman merupakan Uji lanjutan dari Uji Chow untuk memilih metode

FEM atau metode Random Effect Model (REM) yang digunakan untuk

mengestimasi regresi data panel.

Dengan kriteria pengujian:

H0 = Random Effect Model

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3.9.4 Analisis Regresi Linier Berganda Data Panel

Penelitian ini menggunakan lebih dari dua variabel independen, maka dari

itu digunakan analisis regresi linier berganda. Regresi linier berganda digunakan

ketika terdapat dua atau lebih variabel independen untuk melihat pengaruh

hubungan antara variabel dependen terhadap variabel independennya (Ghozali,

2006:82). Adapun model persamaan regresi linier berganda pada penelitian ini

adalah sebagai berikut.

dimana:

Y = Kinerja reksa dana saham

α = Konstanta

X1 = Stock Selection Skill (SSS)

X2 = Market Timing Ablility (MTA)

X3 = Expense Ratio (ER)

X4 = Tingkat Risiko

b1 - b4 = Koefisien regresi variabel bebas

� = Term of error

Untuk menganalisis pengaruh antara variabel X terhadap variabel Y maka

digunakan tingkat taraf signifikansi α = 0,05 yang berarti memiliki derajat

kesalahan sebesar 5%. Analisis data dilakukan dengan bantuan Eviews. Analisis

regresi linier berganda yang dipakai adalah analisis regresi yang sudah melalui Uji

Chow dan/atau Uji Hausman.

3.9.5 Uji Koefisien Determinasi (R2)

Nilai koefisien determinasi (R2) berkisar antara 0 sampai 1. Koefisien

determinasi menunjukkan kemampuan variabel X yang merupakan variabel bebas,

menerangkan atau menjelaskan variabel Y yang merupakan variabel terikat.

Semakin besar nilai koefisien determinasi, semakin baik kemampuan variabel X

menerangkan atau menjelaskan variabel Y. Sugiyono (2012:250) memberikan

pedoman untuk menginterpretasi koefisien korelasi seperti yang diperlihatkan

Tabel 3.4

Pedoman untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber: Sugiyono (2012:250)

3.9.6 Uji Hipotesis

Terdapat dua cara pengujian yang dipakai dalam penelitian ini yaitu Uji t

(Uji Parsial) dan Uji F (Uji Simultan). Uji t digunakan untuk mengetahui apakah

setiap variabel bebas berpengaruh terhadap variabel terikatnya, sedangkan Uji F

digunakan untuk melihat apakah variabel bebas mampu secara bersama-sama

menjelaskan variabel terikat (Suharyadi dan Purwanto, 2013:225).

3.9.6.1 Uji t (Uji Parsial)

Suharyadi dan Purwanto (2013:228) menyatakan uji t atau uji parsial

digunakan untuk menguji apakah suatu variabel bebas berpengaruh atau tidak

terhadap variabel terikat. Pada regresi berganda mungkin variabel bebas secara

bersama-sama berpengaruh terhadap variabel terikat, namun belum tentu secara

untuk mengetahui apakah suatu variabel secara parsial berpengaruh atau tidak

digunakan uji t atau t-student. Hipotesis ini dirumuskan sebagai berikut:

1. H0 : bi = 0, Artinya secara parsial Market Timing Abillity, Stock Selection

Skill, Expense Ratio dan Tingkat Risiko berpengaruh tidak signifikan terhadap

Kinerja Reksa Dana Saham di Indonesia.

2. H₁ : bi ≠ 0, Artinya secara parsial Market Timing Abillity, Stock Selection

Skill, Expense Ratio dan Tingkat Risiko berpengaruh signifikan terhadap

Kinerja Reksa Dana Saham di Indonesia.

Penelitian ini menggunakan uji-t pada tingkat keyakinan 95%, maka

dengan mengamati nilai signifikansi t dengan membandingkan hitung dengan

t-tabel pada tingkat α sebesar 0,05 kriteria pengambilan keputusan pada uji-t adalah

sebagai berikut:

a. Bila negatif t-tabel ≤ t-hitung ≤ t-tabel, maka H0 diterima dan H1 ditolak.

b. Bila negatif t-tabel > t-hitung > t-tabel, maka H1 diterima dan H0 ditolak

(Suharyadi dan Purwanto, 2013:229).

3.9.6.2 Uji F (Uji Simultan)

Uji F dimaksudkan untuk melihat kemampuan menyeluruh dari variabel

bebas dapat atau mampu menjelaskan pengaruh terhadap variabel terikatnya

(Suharyadi dan Purwanto, 2013:225). Hipotesis ini dirumuskan sebagai berikut:

1. H0 : b1 =b2 = b3 = b4 = 0, Artinya secara simultan Stock Selection Skill

(SSS), Market Timing Ability (MTA), Expense Ratio (ER) dan Tingkat Risiko

berpengaruh tidak signifikan terhadapKinerja Reksa Dana Saham di

2. H1 : b1 ≠b2 ≠ b3 ≠b4 ≠ 0, Artinya secara simultan Stock Selection Skill

(SSS), Market Timing Ability (MTA), Expense Ratio (ER) dan Tingkat Risiko

berpengaruh signifikan terhadapKinerja Reksa Dana Saham di Indonesia.

Pada uji ini dilakukan dengan tingkat keyakinan 95% dan signifikansi F pada α =

0,05 untuk mendapatkan nilai F tabel. Kriteria pengambilan keputusannya sebagai

berikut:

a. Jika F-hitung ≤ F-tabel, maka H0 diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4. 1 Gambara Umum Reksa Dana Saham 1. BNI-AM Dana Berkembang

BNI-AM Dana Berkembang adalah reksa dana berbentuk Kontrak Investasi

Kolektif (KIK). Memiliki tanggal efektif 30 September 1996 dan memulai

penawaran pada tanggal 01 oktober 1996 dengan komposisi portofolio efek

minimum 80% pada saham dan maksimum 20% pada pasar uang dan kas.

2. BNP Paribas Ekuitas

BNP Paribas Ekuitas adalah reksa dana berbentuk Kontrak Investasi Kolektif

(KIK). Memiliki tanggal efektif 16 Januari 2001 dan memulai penawaran

pada tanggal 28 Februari 2001 dengan komposisi portofolio efek minimum

80% pada saham dan maksimum 20% pada instrumen pasar uang seperti

Deposito Berjangka, Sertifikat Deposito, Sertifikat Bank Indonesia, Surat

Berharga Pasar Uang dan Obligasi yang jatuh temponya kurang dari 1 (satu)

tahun.

3. BNP Paribas Insfrastruktur Plus

BNP Paribas Insfrastruktur Plus adalah reksa dana berbentuk Kontrak

Investasi Kolektif (KIK). Memiliki tanggal efektif 8 Maret 2007 dan memulai

penawaran pada tanggal 15 Maret 2007 dengan komposisi portofolio efek

dan maksimum 20% pada efek bersifat utang termasuk instrumen pasar uang

yang jatuh tempo kurang dari 1 (satu) tahun.

4. BNP Paribas Star

BNP Paribas Star adalah reksa dana berbentuk Kontrak Investasi Kolektif

(KIK). Memiliki tanggal efektif 30 Maret 2011 dan memulai penawaran pada

tanggal 15 Juni 2011 dengan komposisi portofolio efek minimum 80% dan

maksimum 100% pada efek bersifat ekuitas, serta minimum 0% dan

maksimum 20% pada efek bersifat utang termasuk instrumen pasar uang yang

jatuh tempo kurang dari 1 (satu) tahun.

5. Dana Ekuitas Andalan

Dana Ekuitas Andalan adalah reksa dana berbentuk Kontrak Investasi Kolektif

(KIK). Memiliki tanggal efektif 30 November 2005 dan memulai penawaran

pada tanggal 1 Desember 2005 dengan komposisi portofolio efek minimum

80% dan maksimum 100% pada efek bersifat ekuitas, minimum 0% dan

maksimum 20% pada instrumen pasar uang yang jatuh tempo kurang dari 1

(satu) tahun antara lain Surat Utang Negara, SBI, Deposito, Sertifikat

Deposito, dan surat pengakuan utang yang diterbitkan berdasarkan peraturan

perundang-undangan yang berlaku di Indonesia.

6. First State Indoequity Dividend Yield Fund

First State Indoequity Dividend Yield Fund adalah reksa dana berbentuk

Kontrak Investasi Kolektif (KIK). Memiliki tanggal efektif 11 Agustus 2005

dan memulai penawaran pada tanggal 18 Agustus 2005 dengan komposisi

minimum 0% dan maksimum 18% pada efek utang yaitu SUN dan atau

Obligasi, serta minimum 2% dan maksimum 20% pada instrumen pasar uang

antara lain SUN dan surat utang lainnya yang jatuh tempo kurang dari 1 (satu)

tahun yang diterbitkan berdasarkan peraturan perundang-undangan yang

berlaku di Indonesia.

7. First State Indoequity Sectoral Fund

First State Indoequity Sectoral Fund adalah reksa dana berbentuk Kontrak

Investasi Kolektif (KIK). Memiliki tanggal efektif 24 Desember 2004 dan

memulai penawaran pada tanggal 18 Januari 2005 dengan komposisi

portofolio efek minimum 80% dan maksimum 100% pada efek bersifat

ekuitas, minimum 0% dan maksimum 20% pada efek utang yaitu SUN dan

atau Obligasi, serta minimum 0% dan maksimum 20% pada instrumen pasar

uang antara lain SUN dan surat utang lainnya yang jatuh tempo kurang dari 1

(satu) tahun yang diterbitkan berdasarkan peraturan perundang-undangan yang

berlaku di Indonesia.

8. Mandiri Investa Atraktif

Mandiri Investa Atraktif adalah reksa dana berbentuk Kontrak Investasi

Kolektif (KIK). Memiliki tanggal efektif 10 Juni 2005 dan memulai

penawaran pada tanggal 30 Agustus 2005 dengan komposisi portofolio efek

minimum 80% dan maksimum 98% pada efek bersifat ekuitas, minimum 0%

dan maksimum 20% pada efek utang, serta minimum 2% dan maksimum 20%

pada instrumen pasar uang yang jatuh tempo kurang dari 1 (satu) tahun yang

9. Manulife Dana Saham

Manulife Dana Saham adalah reksa dana berbentuk Kontrak Investasi Kolektif

(KIK). Memiliki tanggal efektif 16 Juli 2003 dan memulai penawaran pada

tanggal 1 Agustus 2003 dengan komposisi portofolio efek minimum 80% dan

maksimum 100% pada efek bersifat ekuitas, minimum 0% dan maksimum

20% pada efek utang, dan maksimum 20% pada instrumen pasar uang yang

jatuh tempo kurang dari 1 (satu) tahun yang diterbitkan berdasarkan peraturan

perundang-undangan yang berlaku di Indonesia.

10. Manulife Saham Andalan

Manulife Saham Andalan adalah reksa dana berbentuk Kontrak Investasi

Kolektif (KIK). Memiliki tanggal efektif 6 Agustus 2007 dan memulai

penawaran pada tanggal 1 November 2007 dengan komposisi portofolio efek

minimum 80% dan maksimum 100% pada efek bersifat ekuitas, minimum 0%

dan maksimum 20% pada efek utang, minimum 0% dan maksimum 20% pada

instrumen pasar uang yang jatuh tempo kurang dari 1 (satu) tahun yang

diterbitkan berdasarkan peraturan perundang-undangan yang berlaku di

Indonesia.

11. Schroder Dana Istimewa

Schroder Dana Istimewa adalah reksa dana berbentuk Kontrak Investasi

Kolektif (KIK). Memiliki tanggal efektif 21 Desember 2004 dan memulai

penawaran pada tanggal 27 Desember 2004 dengan komposisi portofolio efek

dan maksimum 20% pada instrumen pasar uang berdasarkan peraturan

perundang-undangan yang berlaku di Indonesia.

12. Schroder Dana Prestasi

Schroder Dana Prestasi adalah reksa dana berbentuk Kontrak Investasi

Kolektif (KIK). Memiliki tanggal efektif 28 Mei 1997 dan memulai

penawaran pada tanggal 29 Mei 1997 dengan komposisi portofolio efek

minimum 80% dan maksimum 100% pada efek bersifat ekuitas, minimum 0%

dan maksimum 20% pada efek bersifat utang dan/atau instrumen pasar uang

termasuk deposito sesuai dengan peraturan perundang-undangan yang berlaku

di Indonesia.

13. Schroder Dana Prestasi Plus

Schroder Dana Prestasi Plus adalah reksa dana berbentuk Kontrak Investasi

Kolektif (KIK). Memiliki tanggal efektif 12 September 2000 dan memulai

penawaran pada tanggal 25 September 2000 dengan komposisi portofolio efek

minimum 80% pada efek bersifat ekuitas dan maksimum 20% pada instrumen

pasar uang sesuai dengan peraturan perundang-undangan yang berlaku di

Indonesia.

4.2Hasil Penelitian 4.2.1 Uji Asumsi Klasik

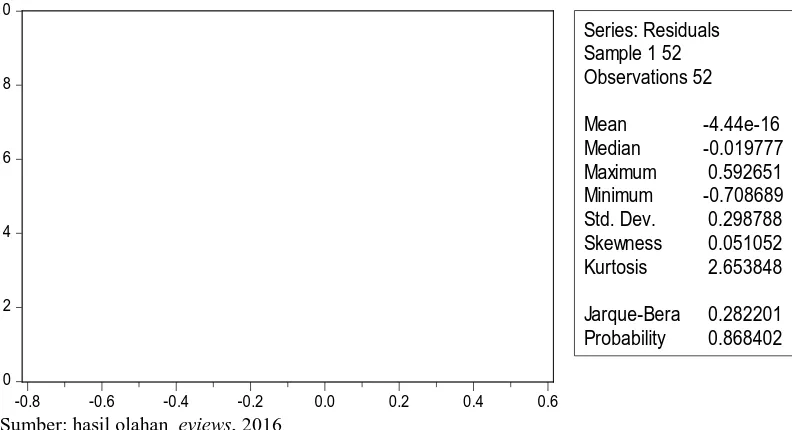

4.2.1.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan

yang digunakan adalah �= 0,05. Untuk melihat apakah data terdistribusi normal

atau tidak maka digunakan hipotesis (Winarno, 2009:24).:

Bila probabilitas Jarque-Bera > 0.05 Signifikan

Bila probabilitas Jarque-Bera < 0.05 Tidak signifikan

Apabila nilai probabilitas dari statistik J-B dengan ketentuan jika nilai probabilitas

> 0,05 maka asumsi normalitas terpenuhi kemudian jika probabilitas < 0,05 maka

asumsi normalitas tidak terpenuhi. Hal ini dapat dilihat pada Gambar 4.1 sebagai

berikut:

Sumber: hasil olahan eviews, 2016

Gambar 4.1 Uji Normalitas dengan Uji Jarque-Bera

Berdasarkan Gambar 4.1 diketahui nilai probabilitas dari nilai statistik J-B

adalah 0.868402. Karena nilai probabilitas, yakni 0.868402 lebih besar

dibandingkan tingkat signifikan yakni 0,05. Hal ini berarti asumsi normalitas

dipenuhi yang berarti bahwa data terdistribusi dengan normal. 0 Skewness 0.051052 Kurtosis 2.653848

4.2.1.2Uji Multikolinearitas

Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi

antara variabel yang terdapat dalam matriks korelasi. Menurut Ghozali (2013:105)

jika antar variabel independen ada korelasi yang cukup tinggi, yakni diatas 0,9

maka hal ini merupakan indikasi adanya multikolinearitas. Hasil uji ini dapat

dilihat pada Tabel 4.2 sebagai berikut:

Tabel 4.1

Uji Multikolinearitas dengan Matriks Korelasi

Market Timing Ability Stock Selection Skill Expense Ratio Tingkat Risiko Market Timing Ability 1.000000 0.799746 -0.349266 -0.040727

Stock Selection Skill 0.799746 1.000000 -0.232292 0.026487 Expense Ratio -0.349266 -0.232292 1.000000 0.246055 Tingkat Risiko -0.040727 0.026487 0.246055 1.000000 Sumber: hasil olahan eviews, 2016

Dari hasil pengujian multikolinearitas pada Tabel 4.1 dapat disimpulkan

bahwa tidak terdapat gejala multikolinearitas antara variabel independen. Hal ini

karena nilai korelasi antar variabel independen tidak lebih dari 0,9 dimana nilai

korelasi tertinggi pada model yang digunakan yaitu 0.799746.

4.2.1.3 Uji Heteroskedastisitas

Deteksi ada tidaknya heterosledastisitas dapat dilakukan Uji White

Heteroscedasticity. Dasar pengambilan keputusan adalah melihat angka

probabilitas dari Uji White Heteroscedasticity (Nachrowi, 2006:109). Dasar

pengambilan keputusan uji heteroskedastisitas dengan hipotesis:

Bila probabilitas Obs*R-squared > 0.05 Signifikan

Hasil uji ini dapat dilihat pada Tabel 4.2 sebagai berikut:

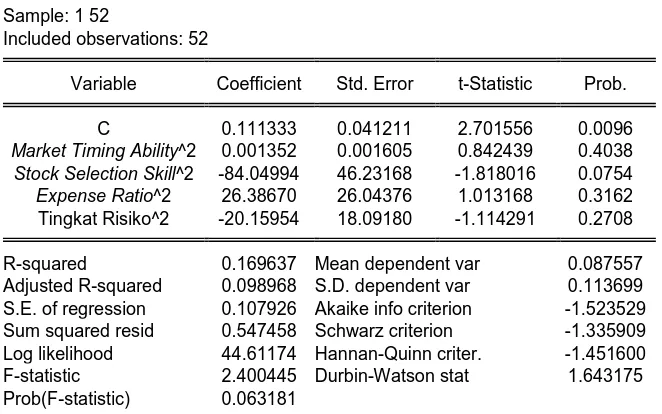

Tabel 4.2

Uji Heteroskedastisitas dengan Uji White Heteroscedasticity Heteroskedasticity Test: White

F-statistic 2.400445 Prob. F(4,47) 0.0632 Obs*R-squared 8.821147 Prob. Chi-Square(4) 0.0657 Scaled explained SS 5.959087 Prob. Chi-Square(4) 0.2022

Test Equation:

Variable Coefficient Std. Error t-Statistic Prob.

C 0.111333 0.041211 2.701556 0.0096

Market Timing Ability^2 0.001352 0.001605 0.842439 0.4038

Stock Selection Skill^2 -84.04994 46.23168 -1.818016 0.0754

Expense Ratio^2 26.38670 26.04376 1.013168 0.3162 Tingkat Risiko^2 -20.15954 18.09180 -1.114291 0.2708

R-squared 0.169637 Mean dependent var 0.087557 Adjusted R-squared 0.098968 S.D. dependent var 0.113699 S.E. of regression 0.107926 Akaike info criterion -1.523529 Sum squared resid 0.547458 Schwarz criterion -1.335909 Log likelihood 44.61174 Hannan-Quinn criter. -1.451600 F-statistic 2.400445 Durbin-Watson stat 1.643175 Prob(F-statistic) 0.063181

Sumber: hasil olahan eviews, 2016

Berdasarkan Tabel 4.2 nilai Prob. Chi-Square = 0.0657 > 0,05. Maka

asumsi heteroskedastisitas terpenuhi. Dengan kata lain, tidak terjadi gejala

heteroskedastisitas yang tinggi pada residual.

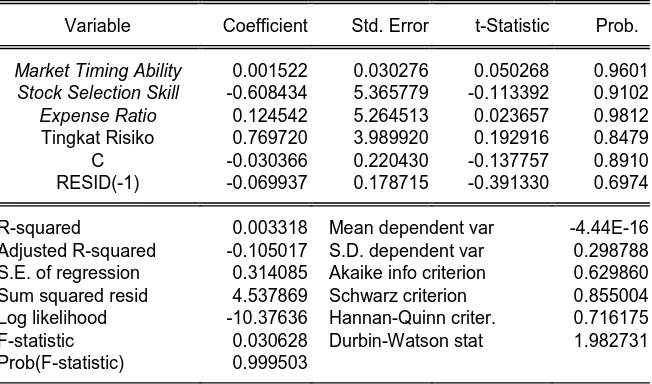

4.2.1.4 Uji Autokorelasi

Untuk mendeteksi ada tidaknya autokorelasi dapat dilakukan uji LM (metode

Hipotesis:

Bila probabilitas Obs*R-squared > 0.05 Signifikan

Bila probabilitas Obs*R-squared < 0.05 Tidak signifikan.

Artinya tidak ada masalah autokorelasi (Ajija et, al, 2011:40)

Tabel 4.3

Uji Autokorelasi denganBruesch Godfery Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.153139 Prob. F(1,46) 0.6974 Obs*R-squared 0.172539 Prob. Chi-Square(1) 0.6779

Test Equation:

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

Market Timing Ability 0.001522 0.030276 0.050268 0.9601

Stock Selection Skill -0.608434 5.365779 -0.113392 0.9102

Expense Ratio 0.124542 5.264513 0.023657 0.9812 Tingkat Risiko 0.769720 3.989920 0.192916 0.8479 C -0.030366 0.220430 -0.137757 0.8910 RESID(-1) -0.069937 0.178715 -0.391330 0.6974

R-squared 0.003318 Mean dependent var -4.44E-16 Adjusted R-squared -0.105017 S.D. dependent var 0.298788 S.E. of regression 0.314085 Akaike info criterion 0.629860 Sum squared resid 4.537869 Schwarz criterion 0.855004 Log likelihood -10.37636 Hannan-Quinn criter. 0.716175 F-statistic 0.030628 Durbin-Watson stat 1.982731 Prob(F-statistic) 0.999503

Sumber: hasil olahan eviews, 2016

Karena Probabilitas Obs*R-square 0.6779 > 0,05 dengan tingkat

keyakinan 95%, dapat dikatakan bahwa tidak terdapat autokorelasi dalam model