SKRIPSI

PENGARUH NILAI PERUSAHAAN DAN PROFITABILITAS TERHADAP CORPORATE SOCIAL RESPONSIBILITY PERUSAHAAN

TELEKOMUNIKASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

SYAFFAN CHAIR SUKRI 100503177

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Nilai Perusahaan dan Profitabilitas Terhadap Corporate Social Responsibility Perusahaan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2014 Yang membuat pernyataan

ABSTRAK

PENGARUH NILAI PERUSAHAAN DAN PROFITABILITAS TERHADAP CORPORATE SOCIAL RESPONSIBILITY PERUSAHAAN

TELEKOMUNIKASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh Nilai Perusahaan dan Profitabilitas yang diproksikan kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) terhadap Corporate Social Responsibility Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2010 sampai dengan 2012.

Penelitian ini merupakan jenis penelitian pengujian hipotesis dengan populasi penelitian adalah Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2010 sampai dengan 2012. Pemilihan sampel dilakukan dengan cara sampling sensus, dengan memasukkan seluruh anggota populasi sebagai sampel yang mana dalam penelitian ini diperoleh 6 sampel Perusahaan Telekomunikasi. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis pengaruh Nilai Perusahaan dan Profitabilitas yang diproksikan kedalam ROA, ROE dan NPM terhadap Corporate Social Responsibility. Metode penelitian yang digunakan adalah regresi berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil Penelitian ini menunjukkan bahwa secara parsial Nilai perusahaan tidak berpengaruh signifikan terhadap Corporate Social Responsibility dan Profitabilitas yang diproksikan kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) tidak berpengaruh signifikan terhadap Corporate Social Responsibility. Begitu pula, Nilai perusahaan dan Profitabilitas yang diproksikan kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) tidak berpengaruh signifikan terhadap Corporate Social Responsibility secara simultan.

ABSTRACT

THE EFFECT OF FIRM VALUE AND PROFITABILITY ON CORPORATE

SOCIAL RESPONSIBILITY OF TELECOMMUNICATION

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aims to determine the effect of firm value and profitability is proxied into Return on Asset (ROA), Return on Equity (ROE) and Net Profit Margin (NPM) on Corporate Social Responsibility of Telecommunication Companies listed in Indonesia Stock Exchange Period 2010 to 2012.

This research is a kind of hypothesis testing research with the study population of Telecommunication Companies Listed in Indonesia Stock Exchange Period 2010 to 2012. Sample is done by sampling census which was including all members of the population as a sample. In this study were obtained 6 samples of Telecommunication companies. The data used are secondary data. This study analyzes the effect of firm value and profitability is proxied into Return on Asset (ROA), Return on Equity (ROE) and Net Profit Margin (NPM) on the Company’s Corporate Social Responsibility. The research method used was multiple regression with the classic assumption test first.

The research results of this study indicate that partial firm value not significantly influence on Corporate Social Responsibility and Profitability is proxied into Return on Assets (ROA), Return on Equity (ROE) and Net Profit Margin (NPM) not significantly influence on Corporate Social Responsibility. likewise, Firm value and Profitability is proxied into Return on Assets (ROA), Return on Equity (ROE) and Net Profit Margin (NPM) not significantly influence on Corporate Social Responsibility simultaneously.

KATA PENGANTAR

Alhamdulillahirabbil’alamiin, puji dan syukur kehadirat Allah SWT yang telah memberikan limpahan rahmat dan karunia-Nya sehingga skripsi ini dapat terselesaikan dengan baik. Skripsi ini berjudul “Pengaruh Nilai Perusahaan dan Profitabilitas Terhadap Corporate Social Responsibility Perusahaan

Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia”, yang disusun sebagai salah satu syarat untuk memperoleh gelar sarjana S-1 pada Fakultas Ekonomi Departemen Akuntansi di Universitas Sumatera Utara.

Di dalam penulisan ini, penulis banyak berterimakasih kepada kedua orangtua tersayang H. Ahmad Sukri dan Hj. Sri Wahyuningsih yang telah memberikan dukungan secara moril maupun materiil, doa dan kasih sayang serta meluangkan waktu, tenaga dan pikiran demi tersusunnya skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, saran, serta pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Ibu Dra. Narumondang Bulan Siregar, MM, Ak selaku Pembaca Penilai yang memberikan koreksi serta petunjuk dan saran sehingga skripsi ini dapat menjadi lebih baik lagi.

6. Adik penulis, Charifani Sukri yang selalu mendoakan, memberikan dukungan dan semangat kepada penulis. Sahabat-sahabat penulis Andy Mulia, Anistya Putri, Juli Anggraini, Riyanti Syarista, Siti Sakdiah Eva Santy dan mahasiswa Akuntansi-S1 grup c dan grup d yang selalu menemani saat suka maupun duka, tempat berbagi cerita dan cita-cita. Terimakasih untuk persahabatan dan pengalaman yang sangat berharga yang kalian berikan dan juga semua teman-teman khususnya Departemen Akuntansi-S1 angkatan 2010. Terimakasih atas kebersamaan dan pertemanan yang terjalin selama ini. Sukses buat kita semua. Semua pihak yang telah membantu baik secara langsung maupun tidak langsung, yang tidak bisa penulis sebutkan satu persatu.

membangun bagi kesempurnaan skripsi ini. Semoga skripsi ini dapat memberikan manfaat bagi semua pembaca. Terimakasih.

Medan, Januari 2014 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA 2.1 Corporate Social Responsibility ... 11

2.1.1 Konsep Corporate Social Responsibility ... 13

2.1.2 Pendekatan Corporate Social Responsibility ... 18

2.1.3 Aktivitas Corporate Social Responsibility ... 19

2.1.4 Pengungkapan Corporate Social Responsibility .... 21

2.2 Nilai Perusahaan ... 23

2.2.1 Rasio Perhitungan Nilai Perusahaan... 23

2.3 Profitabilitas ... 26

2.3.1 Rasio Perhitungan Profitabilitas ... 27

2.4 Penelitian Terdahulu... 29

2.5 Kerangka Konseptual ... 33

2.6 Hipotesis ... 35

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 37

3.2 Jenis dan Sumber Data ... 37

3.3 Populasi dan Sampel ... 38

3.3.1 Populasi ... 38

3.3.2 Sampel... 38

3.4 Metode Pengumpulan Data ... 39

3.5.1 Variabel Independen ... 40

a. Nilai Perusahaan ... 40

b. Profitabilitas ... 41

3.5.2 Variabel Dependen ... 42

a. Corporate Social Responsibility ... 43

3.6 Skala Pengukuran Variabel ... 44

3.7 Teknik Analisis ... 45

3.7.1 Uji Asumsi Klasik ... 45

3.7.1.1 Uji Normalitas ... 46

3.7.1.2 Uji Multikolinearitas ... 46

3.7.1.3 Uji Heteroskedastisitas ... 47

3.7.1.4 Uji Autokorelasi ... 48

3.7.2 Model Regresi Berganda ... 49

3.7.3 Uji Hipotesis... 51

3.7.3.1 Uji Koefisien Determinasi (R2 ) ... 51

3.7.3.2 Uji Signifikansi Parameter Individual (Uji t) .. 51

3.7.3.3 Uji Signifikansi Simultan F (Uji F) ... 52

3.8 Jadwal Penelitian ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 53

4.1.1 Statistik Deskriptif ... 53

4.1.2 Uji Asumsi Klasik ... 56

4.1.2.1 Uji Normalitas ... 56

4.1.2.2 Uji Multikolinearitas ... 59

4.1.2.3 Uji Heteroskedastisitas ... 60

4.1.2.4 Uji Autokorelasi ... 62

4.1.3 Model Regresi Berganda ... 63

4.1.4 Uji Hipotesis ... 65

4.1.4.1 Uji Koefisien Determinasi (R2 ) ... 65

4.1.4.2 Uji Signifikansi Parameter Individual (Uji t) .. 66

4.1.4.3 Uji Signifikansi Simultan F (Uji F) ... 68

4.2 Pembahasan Hasil Pengujian ... 69

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 72

5.2 Saran ... 74

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ……… 32

3.1 Populasi dan Sampel Penelitian ……… 39

3.2 Skala Pengukuran Variabel ………... 44

4.1 Statistik Deskriptif ……...……… 53

4.2 Hasil Uji Normalitas dengan Kolmogorov-Smirnov 58 4.3 Hasil Uji Multikolinearitas …...………...……. 59

4.4 Uji Autokorelasi dengan Durbin-Watson ……... 62

4.5 Hasil Analisis Regresi …………...……...…....……. 63

4.6 Uji Koefisien Determinasi (R2)...………...………... 65

4.7 Hasil Uji t ………..…….... 67

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Firm Value Berdasarkan Rasio Tobin’s Q Perusahaan Telekomunikasi Yang Terdaftar Di

Bursa Efek Indonesia (BEI) Periode 2010-2012 ……… 78 2 Data Profitabilitas Perusahaan Berdasarkan Return

on Asset (ROA) Perusahaan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Periode 2010-2012 ………... 79 3 Data Profitabilitas Perusahaan Berdasarkan Return

on Equity (ROE) Perusahaan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Periode 2010-2012 ………. 80 4 Data Profitabilitas Perusahaan Berdasarkan Net Profit Margin (NPM) Perusahaan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Periode 2010-2012 ………. 81 5 Data Perhitungan Indeks Pengungkapan Sosial

Perusahaan Telekomuniaksi Yang Terdaftar

ABSTRAK

PENGARUH NILAI PERUSAHAAN DAN PROFITABILITAS TERHADAP CORPORATE SOCIAL RESPONSIBILITY PERUSAHAAN

TELEKOMUNIKASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh Nilai Perusahaan dan Profitabilitas yang diproksikan kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) terhadap Corporate Social Responsibility Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2010 sampai dengan 2012.

Penelitian ini merupakan jenis penelitian pengujian hipotesis dengan populasi penelitian adalah Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2010 sampai dengan 2012. Pemilihan sampel dilakukan dengan cara sampling sensus, dengan memasukkan seluruh anggota populasi sebagai sampel yang mana dalam penelitian ini diperoleh 6 sampel Perusahaan Telekomunikasi. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis pengaruh Nilai Perusahaan dan Profitabilitas yang diproksikan kedalam ROA, ROE dan NPM terhadap Corporate Social Responsibility. Metode penelitian yang digunakan adalah regresi berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil Penelitian ini menunjukkan bahwa secara parsial Nilai perusahaan tidak berpengaruh signifikan terhadap Corporate Social Responsibility dan Profitabilitas yang diproksikan kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) tidak berpengaruh signifikan terhadap Corporate Social Responsibility. Begitu pula, Nilai perusahaan dan Profitabilitas yang diproksikan kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) tidak berpengaruh signifikan terhadap Corporate Social Responsibility secara simultan.

ABSTRACT

THE EFFECT OF FIRM VALUE AND PROFITABILITY ON CORPORATE

SOCIAL RESPONSIBILITY OF TELECOMMUNICATION

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aims to determine the effect of firm value and profitability is proxied into Return on Asset (ROA), Return on Equity (ROE) and Net Profit Margin (NPM) on Corporate Social Responsibility of Telecommunication Companies listed in Indonesia Stock Exchange Period 2010 to 2012.

This research is a kind of hypothesis testing research with the study population of Telecommunication Companies Listed in Indonesia Stock Exchange Period 2010 to 2012. Sample is done by sampling census which was including all members of the population as a sample. In this study were obtained 6 samples of Telecommunication companies. The data used are secondary data. This study analyzes the effect of firm value and profitability is proxied into Return on Asset (ROA), Return on Equity (ROE) and Net Profit Margin (NPM) on the Company’s Corporate Social Responsibility. The research method used was multiple regression with the classic assumption test first.

The research results of this study indicate that partial firm value not significantly influence on Corporate Social Responsibility and Profitability is proxied into Return on Assets (ROA), Return on Equity (ROE) and Net Profit Margin (NPM) not significantly influence on Corporate Social Responsibility. likewise, Firm value and Profitability is proxied into Return on Assets (ROA), Return on Equity (ROE) and Net Profit Margin (NPM) not significantly influence on Corporate Social Responsibility simultaneously.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pada tahun 1930-an, banyak orang menganggap kegagalan bisnis dan bank serta kehilangan pekerjaan di mana-mana, terjadi akibat iklim umum dari ketamakan bisnis dan kurangnya aturan. Di luar kekacauan ekonomi tahun 1930-an, ketika kerakusan dianggap sebagai penyebab kegagalan bisnis dan kehilangan pekerjaan, muncul undang-undang baru yang melindungi dan meningkatkan kesejahteraan sosial. Selama tahun 1960-an dan 1970-an, aktivisme mendorong semakin banyaknya peraturan pemerintah di berbagai bidang bisnis. Sikap dewasa ini menekankan peran sosial yang lebih besar bagi bisnis. Dalam hal ini kemungkinan globalisasi dan gerakan lingkungan hidup telah membuat bisnis lebih peka terhadap tanggung jawab sosial mereka. Pandangan ini juga digabungkan dengan kesejahteraan ekonomi tahun 1980-an dan 1990-an yang menandai kembalinya filosofi laissez-faire, tetapi epidemik skandal korporasi sekarang ini mengancam kembalinya era 1930-an yang menuntut adanya lebih banyak aturan dan pengawasan.

Pada umumnya, sebagian besar perusahaan hanya berfokus pada profitabilitas, terhadap masyarakat mereka hanya memberikan kontribusi sebatas ketersediaan lapangan pekerjaan bagi masyarakat dan memenuhi kebutuhan masyarakat terhadap barang dan jasa yang dihasilkan.

permasalahan sosial seperti konflik antara perusahaan dengan para penduduk sekitar perusahaan tersebut beroperasi. Hal inilah yang sering menjadi pusat perhatian dan pengkajian berbagai kalangan akademisi, praktisi, regulator serta lembaga swadaya masyarakat (LSM). Sehingga dengan adanya hal tersebut merupakan dinamika dari perkembangan dinamika sosial pada tingkat nasional maupun global.

Banyaknya masyarakat terutama masyarakat yang berada disekitar perusahaan tersebut beroperasi menuntut perusahaan untuk berbuat lebih banyak dikarenakan adanya ketidakseimbangan ekonomi antara pemilik perusahaan dan masyarakat dan adanya polusi yang ditimbulkan oleh perusahaan tersebut. Dalam hal ini manajer merupakan peranan penting dalam pencegahan runtuhnya etika dan tidak adanya tanggung jawab sosial dengan menjadi pemimpin yang menjalankan etika yang kuat. Sikap yang diberikan oleh manajer mempunyai pengaruh yang kuat pada bagaimana karyawan berperilaku etis.

Hal tersebut dalam dunia bisnis disebut dengan Tanggung jawab sosial CSR (Corporate Social Responsibility). Corporate Social Responsibility merujuk pada upaya perusahaan dalam menyeimbangkan komitmennya pada pihak-pihak berkepentingan organisasi-kelompok, individu dan organisasi yang secara langsung dipengaruhi oleh praktek organisasi tersebut dan oleh karenanya, dipengaruhi kinerja perusahaan.

Papua dengan PT. Freeport Indonesia dan konflik masyarakat Aceh dengan Exxon Mobile.

Dengan adanya kondisi tersebut, maka dibentuklah Undang-Undang yang memuat mengenai Corporate Social Responsibility, yaitu UU No. 40 Tahun 2007 tentang Perseroan Terbatas (UU PT) yang memuat mengenai tanggung jawab sosial dan lingkungan Perseroan Terbatas.

Hasil Survey “The Millenium Poll on CSR” (1999) yang dilakukan oleh Environics International (Toronto), Conference Board (New York) dan Prince of Wales Business Leader Forum (London) diantara 25.000 responden dari 23 negara menunjukkan bahwa dalam membentuk opini tentang perusahaan, 60% mengatakan bahwa etika bisnis, praktik terhadap karyawan, dampak terhadap lingkungan, yang merupakan bagian dari tanggung jawab sosial perusahaan (CSR) akan paling berperan. Sedangkan bagi 40% lainnya, citra perusahaan & brand image-lah yang akan paling memepengaruhi kesan mereka. Hanya 1/3 yang mendasari opininya atas faktor-faktor bisnis fundamental seperti faktor finansial, ukuran perusahaan, strategi perusahaan, atau manajemen. Lebih lanjut, sikap konsumen terhadap perusahaan yang dinilai tidak melakukan CSR adalah ingin “menghukum” (40%) dan (50%) tidak akan membeli produk dari perusahaan yang bersangkutan dan/atau bicara kepada orang lain tentang kekurangan perusahaan tersebut.

kepemilikannya saja tetapi juga turut andil dalam kepedulian lingkungan yang merupakan pembangunan berkelanjutan (sustainable development). Para manajer secara rutin menghadapi keputusan yang mempunyai dimensi tanggung jawab sosial, seperti dalam hal-hal yang meliputi hubungan karyawan, filantrofi, penetapan harga, konservasi sumber daya, kualitas dan keamanan produk.

Pada awalnya, perusahaan menganggap adanya penerapan Corporate Social Responsibility dalam perusahaan dapat menguras biaya perusahaan yang tidak sedikit, oleh sebab itu sebagian perusahaan melakukan penerapan ini dengan keterpaksaan yang mana sekedar pemenuhan tanggung jawab tetapi ada juga yang melakukannya berdasarkan kesukarelaan atas dorongan yang tulus dari dalam diri. Namun, saat ini perusahaan tidak lagi menganggap penerapan Corporate Social Responsibility sebagai biaya, melainkan dengan adanya hal tersebut merupakan investasi bagi perusahaan. Berdasarkan pandangan klasik tanggung jawab sosial merupakan memaksimalisasi keuntungan, sedangkan menurut pandangan sosioekonomi tanggung jawab sosial lebih dari sekedar menghasilkan keuntungan dan termasuk melindungi dan meningkatkan kesejahteraan masyarakat. Dalam hal ini penerapan Corporate Social Responsibility didalam perusahaan juga memberikan dampak positif terhadap perusahaan tersebut dan memiliki hubungan positif dan signifikan terhadap kinerja keuangan perusahaan. Ketika menerapkan tanggung jawab sosial, perusahaan berhadapan dengan empat bidang perhatian, yaitu tanggung jawab terhadap lingkungan, tanggung jawab terhadap pelanggan, tanggung jawab terhadap karyawan dan tanggung jawab terhadap investor.

Responsibility sebagai biaya atau pemborosan. Hal tersebut juga dirasakan oleh masyarakat yang menganggap hal tersebut sebagai sesuatu yang perlu, terkait dengan meningkatnya kesadaran sosial kemanusiaan dan lingkungan.

Pada saat ini, masyarakat banyak yang lebih memilih produk yang mereka konsumsi dengan memilih produk yang diproduksi oleh perusahaan yang peduli terhadap lingkungan atau menerapkan Corporate Social Responsibility di dalam perusahaan tersebut. Adanya penerapan Corporate Social Responsibility dapat merupakan alat pemasaran baru bagi perusahaan apabila perusahaan menerapkannya secara berkelanjutan. Dalam penerapan Corporate Social Responsibilty, perusahaan akan mengeluarkan biaya, biaya tersebut nantinya akan menjadi beban yang dapat mengurangi pendapatan perusahaan sehingga tingkat profit perusahaan akan menurun. Akan tetapi dengan adanya penerapan Corporate Social Responsibility, citra perusahaan akan semakin baik yang berpengaruh terhadap loyalitas konsumen. Apabila loyalitas konsumen semakin tinggi terhadap produk atau jasa yang dihasilkan perusahaan tersebut dalam waktu lama, maka penjualan perusahaan akan semakin baik pula, yang mana merupakan gambaran kondisi yang telah dicapai oleh perusahaan atas kepercayaan konsumen terhadap perusahaan tersebut.

setelah melalui suatu proses kegiatan selama beberapa tahun yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini. Nilai perusahaan juga dapat diukur berdasarkan Tobin’s Q yang diukur berdasarkan nilai pasar dari jumlah saham yang beredar dan hutang terhadap replacement cost dari aktiva perusahaan. Nilai Perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham Gapensi, 1996 dalam Rika Susanti, 2010:32). Dalam penelitian Nasrah (2010) menguji faktor-faktor yang berkaitan dengan pengungkapan Corporate Social Responsibility diantaranya Tobin’s Q. Dalam penelitian ini Tobin’s Q yang dikelompokkan dalam Perusahaan Manufaktur yang terdapat di BEI berpengaruh positif terhadap pengungkapan sosial perusahaan.

penelitian tersebut berbeda dengan Wynna (2010) yang mengambil sampel Perusahaan-Perusahaan yang mendapatkan Indonesia Sustainability Reporting Award Pada Tahun 2009. Hasil penelitian menyatakan bahwa profitabilitas yang dinilai dari segi ROA, ROE dan NPM memiliki kemampuan untuk mempengaruhi pengungkapan Corporate Socail Responsibility Perusahaan.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian mengenai beberapa faktor yang berpengaruh terhadap pengungkapan Corporate Social Responsibility yang masih menunjukkan hasil yang beragam, bahkan bertentangan hasil penelitian yang satu dengan yang lainnya sehingga menarik untuk diteliti lebih lanjut sebagai usaha mendapatkan hasil yang lebih akurat. Pada penelitian ini peneliti mengambil sampel pada perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Peneliti menganggap bahwa perusahaan telekomunikasi sedang mengalami perkembangan yang cukup pesat saat ini di Indonesia dan ingin mengetahui pengaruh nilai perusahaan dan profitabilitas perusahaan tersebut terhadap Corporate Social Responsibility yang diterapkan oleh perusahaan. Dengan demikian, maka peneliti membuat penelitian dengan judul “Pengaruh Nilai Perusahaan dan Profitabilitas Terhadap Corporate Social Responsibility

1.2. Perumusan Masalah

Berdasarkan latar belakang sebelumnya, maka peneliti merumuskan apa yang menjadi permasalahan ini sebagai berikut:

Apakah Nilai Perusahaan dan Profitabilitas yang diproksikan kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) berpengaruh secara parsial dan simultan terhadap Corporate Social Responsibility Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan, maka tujuan penelitian ini adalah:

Untuk mengetahui pengaruh Nilai Perusahaan dan Profitabilitas yang diproksikan kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) secara parsial dan simultan terhadap Corporate Social Responsibility Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Dengan dilakukannya penelitian ini, peneliti berharap agar hasil yang diperoleh dapat memberikan manfaat antara lain:

2. Bagi Perusahaan Telekomunikasi, penelitian ini diharapkan dapat menjadi bahan pertimbangan perusahaan untuk menerapkan Corporate Social Responsibility dalam perusahaan untuk pembangunan berkelanjutan / keputusan terhadap Nilai Perusahaan dan Profitabilitas dengan Corporate Social Responsibility.

3. Bagi investor maupun calon investor, penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam membuat keputusan terhadap Nilai Perusahaan, Profitabilitas dengan Corporate Social Responsibility.

BAB II

TINJAUAN PUSTAKA

2.1. Corporate Social Responsibility

Corporate Social Responsibility merupakan sebuah konsep yang berhubungan, namun merujuk pada seluruh cara bisnis berupaya menyeimbangkan komitmennya terhadap kelompok dan pribadi dalam lingkungan sosialnya. Kelompok dan individu tersebut sering disebut sebagai pihak yang berkepentingan dalam organisasi (organizational stakeholders); Mereka adalah kelempok, orang, dan organisasi yang dipengaruhi langsung oleh praktek-praktek suatu organisasi dan dengan demikian, berkepentingan terhadap kinerja organisasi tersebut. Corporate Social Responsibility dianggap sebagai intens bisnis, melampaui kewajiban hukum dan ekonominya, untuk melakukan hal yang benar dan bertindak dengan cara yang baik bagi masyarakat.

Banyak perusahaan yang berusaha untuk bertanggung jawab kepada pihak yang berkepentingan atas mereka. Menarik kesimpulan buku yang berjudul “Business” oleh (Griffin, 2007:67) perusahaan tersebut pertama-pertama berfokus pada lima kelompok utama, yaitu:

1. Pelanggan

Bisnis yang bertanggung jawab pada pelanggan mereka akan berusaha melayani pelanggannya secara wajar dan jujur. Mereka juga akan mencari cara untuk menetapkan harga secara wajar, menghargai garansi, memenuhi komitmen pengiriman pesanan, mempertahankan kualitas produk yang mereka jual, pemantauan terhadap keluhan mengenai kualitas produk atau mengenai bagaimana perlakuan yang mereka terima dari karyawan perusahaan.

2. Karyawan

Bisnis yang bertanggung jawab secara sosial terhadap pekerjanya memperlakukan karyawan dengan adil, menganggap pekerja sebagai bagian dari tim, memastikan bahwa tempat kerja aman bagi karyawan dengan memantau secara ketat proses produksi dengan tindakan pencegahan memeriksa mesin dan peralatan guna memastikan bahwa semuanya berfungsi dengan baik, menghormati harga diri dan kebutuhan manusiawi mereka.

3. Investor

yang pantas, memberikan informasi yang tepat kepada pihak berkepentingan mengenai kinerja keuangan perusahaan, dan mengelola perusahaan untuk melindungi hak-hak dan investasi para pemegang saham.

4. Pemasok

Menjaga hubungan baik dengan pemasok dapat dilakukan dengan tidak menentukan jadwal pengantaran yang tidak realistis dan mengurangi margin laba dengan cara terus-menerus menekan harga serendah mungkin. Banyak perusahaan yang menganggap pentingnya perjanjian persekutuan yang dapat saling menguntungkan dengan pemasoknya. Keduanya dapat mengatur informasi rencana masa depan, negosiasi jadwal pengantaran dan harga yang dapat diterima oleh kedua belah pihak.

5. Komunitas Lokal

Dalam hal ini perusahaan dapat memberikan sumbangan program-program kepada komunitas lokal mereka, seperti program-program amal, layanan kesehatan dan berusahan untuk menjadi warga korporasi yang baik dengan meminimalkan dampak negatif mereka terhadap komunitas.

2.1.1 Konsep Corporate Social Responsibility

The Businessman pada era 1950-1960 di Amerika Serikat. Terdapat beberapa komponen konsep yaitu Profit, People dan Planet yang mana dikenal dengan istilah konsep Triple Bottom Line (3P). Konsep yang dikenal dengan istilah Triple Bottom Line (3P) (People, Profit dan Panet) tersebut yaitu kepedulian perusahaan yang menyisihkan sebagian keuntungannya (Profit) bagi kepentingan pembangunan manusia (People) dan lingkungan (Planet) agar keberadaan perusahaan dapat tumbuh berkelanjutan.

Berdasarkan konsep Triple Bottom Line tersebut, dapat disimpulkan bahwa perusahaan tidak hanya mengedepankan aspek ekonomi yang mana dalam hal ini untuk memperoleh keuntungan saja, tetapi juga aspek sosial dan lingkungan sekitar perusahaan.

Dalam mendefinisikan rasa tanggung jawab sosialnya, perusahaan menghadapi empat hal yang harus dipertimbangkan. Dalam hal ini merupakan penerapan konsep tanggung jawab sosial yang harus diterapkan oleh perusahaan. Menarik kesimpulan buku yang berjudul “Business” oleh (Griffin, 2007:71) yaitu:

1. Tanggung Jawab terhadap Lingkungan

a. Polusi Udara

Polusi udara terjadi apabila beberapa faktor bergabung bersama sehingga menurunkan kualitas udara. Misalnya saja produksi bahan bakar dan baja, serta penggunaan kendaraan, telah meningkatkan kadar karbon dioksida dalam udara. Oleh karena itu, peraturan berupaya mengatur polusi udara. Banyaknya perusahaan yang diharuskan memasang alat-alat khusus untuk membatasi polutan yang mereka keluarkan ke udara.

b. Polusi Tanah

Tanah telah berpolusi oleh limbah beracun yang dihasilkan dari beberapa proses produksi. Hal ini dilakukan pencegahan dengan memisahkan limbah-limbah tersebut, limbah yang mudah terbakar dapat dipisahkan dan digunakan sebagai bahan bakar di alat pemanas industri, serta dekomposisi dapat dipercepat dengan cara menaruh sampah di tempat yang mengandung banyak mikroorganisme tertentu.

c. Polusi Air

2. Tanggung Jawab terhadap Pelanggan a. Hak konsumen

Dalam hal ini, konsumen memiliki hak atas produk yang aman, konsumen mempunyai hak mengetahui seluruh aspek yang berkaitan dengan suatu produk, konsumen mempunyai hak untuk didengar, konsumen memiliki hak untuk memilih apa yang mereka beli, konsumen memiliki hak untuk mendapatkan informasi dalam hal pembelian dan konsumen memiliki hak untuk layanan yang ramah.

b. Penetapan Harga yang Tidak Wajar

Pada beberapa kondisi, perusahaan juga dapat dituntut karena melakukan eksploitasi harga (price ongoing) - menaikkan harga sangat tinggi (dan kadang tidak beralasan) untuk mengikuti meningkatnya permintaan.

c. Etika dalam Periklanan

3. Tanggung Jawab terhadap Karyawan a. Komitmen Huku m dan Sosial

Menurut peraturan, bisnis tidak dapat mempraktekkan berbagai bentuk diskriminasi ilegal terhadap orang-orang dalam setiap segi hubungan pekerjaan.

b. Komitmen Etis: Kasus Khusus Para Pengadu (Whistle-Blower) Menghargai karyawan sebagai manusia juga berarti menghargai perilaku mereka sebagai individu yang bertanggung jawab secara etis.

4. Tanggung Jawab terhadap Penanam Modal a. Manajemen Finansial yang Tidak Wajar

Terkadang organisasi atau para pemimpin mereka dinyatakan bersalah akibat penyimpangan manajemen keuangan yang dilakukan secara terang-terangan. Pada situasi ini kreditor tidak banyak bertindak, dan para pemegang saham hanya memiliki sedikit pilihan.

b. Cek Kosong

Praktek ilegal yang menuliskan cek yang uangnya belum dikreditkan pada bank sewaktu cek tersebut dicairkan.

c. Insider Trading

d. Penyimpangan Laporan Keuangan

Terkadang manajer memproyeksikan laba jauh melebihi penghasilan yang sebenarnya mereka mungkin dapatkan.

2.1.2 Pendakatan dalam Corporate Social Responsibility

Dengan adanya perbedaan pendapat mengenai peran Corporate Social Responsibility, oleh karena itu menarik kesimpulan buku yang berjudul “Business” oleh (Griffin, 2007:80) terdapat beberapa pendekatan dalam Corporate Social Responsibility antara lain:

1. Sikap Obstruktif

Pendekatan terhadap tanggung jawab sosial yang melibatkan tindakan seminimal mungkin dan mungkin melibatkan usaha-usaha menolak atau menutupi pelanggaran yang dilakukan.

2. Sifat Defensif

Pendekatan tanggung jawab sosial yang ditandai dengan perusahaan hanya memenuhi persyaratan hukum secara minimum atas komitmennya terhadap kelompok dan individu dalam lingkungan sosialnya.

3. Sifat Akomodatif

4. Sikap Proaktif

Pendekatan tanggung jawab sosial yang diterapkan suatu perusahaan, yaitu secara aktif mencari peluang untuk memberikan sumbangan demi kesejahteraan kelompok dan individu dalam lingkungan sosialnya.

2.1.3 Aktivitas dan Pengimplementasian Corporate Social Responsibility

Terdapat beberapa aktivitas yang berkaitan dengan tanggung jawab sosial yang mana terbagi atas enam kelompok diantaranya sebagai berikut ( Kotler dan Lee, 2005:23) :

1. Cause Promotion

Merupakan aktivitas perusahaan untuk mendukung isu sosial tertentu melalui kegiatan sponsorship. Dalam aktivitas ini perusahaan menyediakan dana atau sumber daya lainnya yang dimiliki perusahaan untuk meningkatkan kesadaran masyarakat terhadap suatu masalah sosial atau untuk membantu pengumpulan dana partisipasi dan masyarakat.

2. Cause Related Marketing

Merupakan aktivitas atau pemberian kontribusi atau menyumbangkan sebagian pendapatan kepada isu atau kegiatan sosial tertentu yang dikaitkan dengan penjualan dan penggunaan produk.

3. Corporate Social Marketing

Merupakan pelaksanaan atau dukungan kampanye yang bertujuan merubah perilaku tertentu.

4. Corporate Philantropy

Merupakan pemberian sumbangan langsung kepada kegiatan sosial tertentu atau kepada lembaga sosial.

5. Community Volunteery

Merupakan keterlibatan perusahaan dalam kegiatan social. 6. Socially Responsible Business Practices

Berdasarkan ISO 26000 1-3: Guidance Standard on Social Responsibility diharapkan adanya pengimplementasian terhadap Corporate Social Responsibility di dalam suatu perusahan sebagai berikut:

1. Menciptakan dan memajukan kondisi dimana seluruh prinsip tanggung jawab sosial dilaksanakan sepenuhnya.

2. Menciptakan sistem insentif (ekonomi dan non-ekonomi) terkait dengan kinerja tanggung jawab sosial.

3. Mempergunakan sumber daya manusia, alam dan finansial dengan efisien.

4. Mempromosikan kelompok-kelompok minoritas (misalnya, perempuan, etnis tertentu) dalam posisi senior organisasi.

5. Menyeimbangkan kebutuhan organisasi dan pemangku kepentingan, termasuk menyeimbangkan kebutuhan sekarang dan generasi mendatang.

6. Membangun komunikasi dua arah dengan pemangku kepentingan, melalui mana kepentingan mereka diidentifikasi, termasuk hal-hal yang disetujui dan tidak disetujui untuk dinegosiasikan.

7. Mempromosikan partisipasi seluruh level pekerja untuk berpartisipasi dalam pengambilan keputusan mengenai tanggung jawab sosial.

8. Menyeimbangkan antara kewenangan, tanggung jawab dan kapasitas terkait dengan pengambilan keputusan dalam organisasi.

10. Meninjau ulang secara periodik proses tata kelola organisasi.

2.1.4 Pengungkapan Corporate Social Responsibility

Menurut PSAK NO.1 (Revisi 2009) Paragraf ke-12 menyatakan “Entitas dapat pula menyajikan terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan yang memegang peranan penting”. Laporan tambahan tersebut diluar ruang lingkup Standar Akuntansi Keuangan.

Grey et al dalam Nurdin (2006) menyatakan bahwa informasi sosial dan lingkungan dibutuhkan investor dalam pengambilan keputusan investasi. Kelana dan Wijaya dalam Nurdin (2006) menyatakan bahwa, aspek kepercayaan (belief) dari investor merupakan salah satu aspek yang sangat berpengaruh dalam pasar saham. Oleh sebab itu, suatu announcement / disclosure akan ditanggapi oleh investor dengan beragam.

pengungkapan dari kinerja organisasi yang dapat dipertanggung jawabkan dalam mencapai tujuan pembangunan berkelanjutan.

Global Reporting Initiative (GRI) penting karena diperlukan adanya transparansi mengenai keberlanjutan melalui aktivitas organisasi yang merupakan perhatian penting bagi pemangku kepentingan, termasuk perusahaan, pekerja, lembaga swadaya masyarakat, investor, akuntan, dan lainnya. GRI ditujukan untuk memenuhi kebutuhan mengenai pembangunan berkelanjutan dengan menyediakan sebuah kerangka yang kredibel dan dapat dipercaya dalam hal melaporkan keberlanjutan tersebut yang dapat digunakan oleh berbagai organisasi yang berbeda dalam hal ukuran, sektor, dan lainnya.

Laporan keberlanjutan yang disusun berdasarkan kerangka pelaporan GRI dalam Pedoman Laporan Keberlanjutan 2000-2006 GRI periode tertentu baik dalam hal komitmen organisasi, strategi dan pendekatan manajemen, yang mana berdasarkan tujuannya adalah sebagai berikut:

1. Pembanding dan pengukur kinerja keberlanjutan yang menghormati hukum norma, kode, standar kinerja, dan inovatif sukarela.

2. Menunjukkan bagaimana organisasi mempengaruhi dan dipengaruhi oleh harapannya mengenai pembangunan berkelanjutan dan

2.2 Nilai Perusahaan

Menurut Husnan (2000:7) “Nilai perusahaan merupakan harga yang bersedia di bayar oleh calon pembeli apabila perusahaan tersebut dijual”.

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini.

Nilai perusahaan tercermin seiring dengan naik dan turunnya harga saham perusahaan. Adanya transaksi diantara pembeli dan penjual terhadap harga pasar dari saham perusahaan disebut dengan nilai perusahaan, harga pasar tersebut sering di deskripsikan nilai asset perusahaan. Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham Gapensi, 1996 dalam Rika Susanti, 2010:32).

2.2.1 Rasio Perhitungan Nilai Perusahaan

Berdasarkan pada pengertian nilai perusahaan tersebut maka terdapat beberapa alternatif yang digunakan untuk menilai suatu perusahaan diantaranya sebagai berikut (Keown, et al., 2000:849) :

1. Price Book Value

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh.

Price Book Value = Harga Pasa Per Lembar Saham

2. Nilai Buku

Nilai buku dapat dihitung dengan cara membagi selisih antara total aktiva dan total utang dengan jumlah saham yang beredar.

3. Entreprise Value

Disebut juga sebagai Firm Value (nilai perusahaan) merupakan konsep penting bagi investor, karena Enterprise Value merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan. Hal ini karena dalam perhitungan Enterprise Value dimasukkan juga faktor-faktor yang tidak dimasukkan dalam perhitungan kapitalisasi pasar suatu perusahaan.

Dimana:

4. Price Earning Ratio Method

Alternatif ini memerlukan informasi mengenai proyeksi futures earning perusahaan, expected return for equity investment, expected return on investment dan historical price earning ratio. 5. Discounted Cash Flow Approach

Dalam hal ini perusahaan akan mendiskontokan expected cash flow dan membandingkannya dengan market value perusahaan.

6. Nilai Appraisal

Diperoleh dari perusahaan appraisal independent. Nilai ini sering dihubungkan dengan biaya penempatan. Nilai appraisal dari suatu perusahaan akan bermanfaat sewaktu digunakan dalam hubungannya dengan metode penilaian yang lain. Nilai appraisal juga akan berguna dalam situasi tertentu seperti dalam perusahaan keuangan, perusahaan sumber daya alam atau organisasi yang beroperasi dalam keadaan rugi.

7. Nilai Pasar Saham

Seperti yang dinyatakan dalam kuotasi pasar modal adalah pendekatan lain untuk memperkirakan nilai bersih dari suatu bisnis. Pendekatan nilai adalah salah satu yang paling sering dipergunakan dalam menilai perusahaan besar dan sering juga digunakan untuk menentukan harga perusahaan.

8. Nilai Chop-Shop

Pendekatan Chop-Shop pertama kali diperkenalkan oleh Dean Lebaron dan Lawrence Speidell of Battery March Management.

Nilai Buku = Total Aktiva –Total Utang

Jumlah Saham yang Beredar

Enterprise Value = Kapitalisasi Pasar + Utang dengan Beban

Kapitalisasi Pasar = Harga Pasar Saham x Jumlah Pasar Saham

Secara khusus dia menekankan untuk mengidentifikasikan perusahaan multi industry yang berada dibawah nilai dan akan bernilai lebih apabila dipisahkan menjadi bagian-bagian. Pendekatan Chop-Shop menekankan nilai perusahaan dengan berbagai segmen bisnis mereka. Pendekatan Chop-Shop secara aktual terdiri dari 3 tahap:

a. Mengidentifikasikan berbagai segmen bisnis perusahaan dan mengakulasikan rasio kapitalisasi rata-rata untuk perusahaan dalam industri tersebut.

b. Mengakulasikan nilai pasar teoritis di atas setiap rasio kapitalisasi

c. Rata-ratakan nilai pasar tertulis untuk menentukan nilai Chop-Shop perusahaan.

Nilai perusahaan dapat dihitung dengan menggunakan beberapa alternatif perhitungan, salah satu dari alternatif perhitungan tersebut yaitu dengan menggunakan rasio Tobin’s Q. Tobin’s Q dirumuskan oleh Professor James Tobin (1967).

Menurut Gordon and Sharpe (2000:12) dalam sriwardany (2006:26) mengenai nilai perusahaan adalah sebagai berikut:

“Tobin’s Q mencerminkan harga atau nilai suatu perusahaan dipasar, harga saham ditunjukkan dengan nilai kapitalisasi pasar. Nilai kapitalisasi pasar adalah nilai pasar agregat suatu perusahaan yang dihitung dari harga pasar saham hari ini dikalikan jumlah saham yang beredar hari ini. Untuk perusahaan yang go public, perusahaan dapat dilihat dari nilai pasar saham dipasar modal ditambah dengan nilai pasar hutangnya. Harga saham yang semakin tinggi pada saat perusahaan memiliki banyak kesempatan untuk berinvestasi, mengingat hal tersebut berarti dapat meningkatkan pendapatan pemegang saham”.

mencerminkan bahwa prospek pertumbuhan terhadap suatu perusahaan tersebut adalah baik. Tobin’s Q dapat dihitung dengan rumus:

Keterangan:

EMV = Nilai pasar ekuitas (harga penutupan x Jumlah saham yang beredar )

D = Nilai buku dari total hutang EBV = Nilai buku total Ekuitas

Jadi, Tobin’s Q merupakan rasio yang digunakan untuk mengukur seberapa efektif manajemen memanfaatkan sumber daya – sumber daya ekonomis dalam kekuasaannya.

2.3 Profitabilitas

Profitabilitas adalah suatu indikasi atas bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal rata-rata dan ekuitas saham biasa rata-rata (Greuning, 2005:29). Dengan demikian, profitabilitas merupakan kemampuan suatu perusahaan dalam memperoleh laba atas aktivitasnya dalam hubungan dengan penjualan aktiva ataupun modal sendiri. Apabila suatu perusahaan memperoleh keuntungan yang tinggi, maka perusahaan tersebut dapat dikatakan sukses dalam melakukan aktivitasnya. Selain itu, profitabilitas juga erat kaitannya sebagai alat pengendalian bagi manajemen yang mana melalui tingkat profitabilitas, maka manajemen dapat melakukan penyusunan target, budget,

evaluasi hasil pelaksanaan operasi perusahaan dan juga sebagai dasar pengambilan keputusan.

2.3.1 Rasio Perhitungan Profitabilitas

Dalam mengukur tingkat profitabilitas perusahaan terdapat beberapa cara perhitungan, diantaranya yaitu:

a. Grofit Profit Margin (GPM), pengukuran ini adalah ukuran persentase dari setiap hasil penjualan sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi Gross Profit Margin maka akan semakin baik.

b. Operating Profit Margin (OPM), pengukuran ini adalah ukuran persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak.

c. Net Profit Margin (NPM), pengukuran ini adalah ukuran untuk mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.

d. Return on Assets (ROA), pengukuran ini adalah ukuran keefektifan manajemen dalam menghasilkan laba dengan aktiva yang tersedia. e. Return on Equity (ROE), pengukuran ini adalah ukuran pengembalian

yang diperoleh pemilik atas investasi dalam perusahaan.

Terdapat beberapa jenis profitabilitas serta pengukurannya yang mana digolongkan sebagai berikut (Harahap, 2001:304) :

a. Profit Margin

Profit Margin = Pendapatan Bersih

Rasio ini menunjukkan seberapa besar persentase pendapatan bersih yang diperoleh setiap penjualan. Semakin besar rasio ini maka akan semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

b. Return on Asset (ROA)

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini maka akan semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

c. Return on Equity (ROE)

Rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar Return on Equity maka akan semakin baik.

d. Basic Earning Power

Rasio ini menunjukkan bahwa kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio Basic Earning Power maka akan semakin baik.

e. Earning Per Share (EPS)

Rasio ini menunjukkan seberapa besar kemampuan per lembar saham menghasilkan laba.

f. Contribution Margin

Rasio ini menunjukkan kemampuan perusahaan melahirkan laba yang akan menutupi biaya-biaya tetap atau biaya operasi lainnya. Dengan pengetahuan atas rasio ini kita dapat mengontrol pengeluaran untuk biaya tetap atau biaya operasi sehingga perusahaan dapat menikmati laba.

ROA = Laba Bers ih

Total Aktiva

ROE = Laba Bersih

Rata−rata modal (Equity )

Basic Earning Power = Laba sebelum bunga dan pajak

Total Aktiva

Earning Per Share = Laba bagian saham bersangkutan

Jumlah Saham

Contribution Margin = Laba Kotor

g. Rasio Rentabilitas

Rasio ini biasanya digambarkan dari segi kemampuan karyawan, cabang dan aktiva tertentu dalam meraih laba, misalnya: kemampuan karyawan per kepala meraih laba. Rasio ini dapat juga digolongkan sebagai rasio produktivitas.

Jadi, rasio profitabilitas digunakan sebagai suatu pengukuran dari penghasilan atau income yang tersedia bagi pemilik perusahan atas modal yang mereka investasikan di dalam perusahaan tersebut. Oleh karena itu, berdasarkan dengan rasio-rasio perhitungan profitabilitas dapat disimpulkan bahwa semakin besar keuntungan yang diperoleh suatu perusahaan maka semakin besar kemampuan perusahaan untuk membayarkan dividennya. Profitabilitas juga dapat dimanfaatkan untuk menggambarkan kriteria yang sangat diperlukan dalam menilai kesuksesan suatu perusahaan dalam hal kapabilitas dan motivasi dari manajemen sehingga dapat menjadi pedoman bagi manajer sebagai alat pengendalian dalam pengambilan keputusan terhadap perusahaan dan melakukan evaluasi hasil pelaksanaan operasi dalam suatu perusahaan.

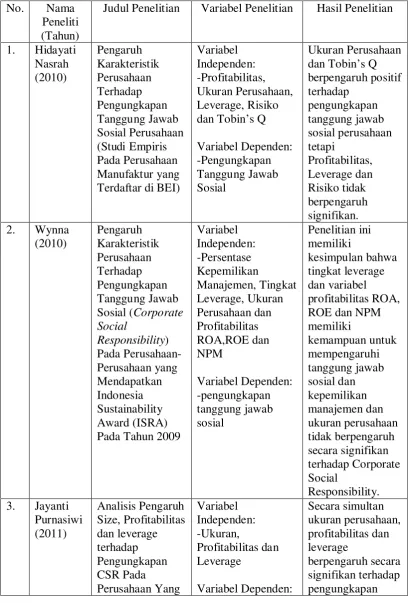

2.4 Penelitian Terdahulu

Penelitian yang dilakukan oleh Hidayati Nasrah (2010) mengenai “Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI)”. Dalam penelitian ini terdapat lima variabel independen yang digunakan, yaitu

Rasio Rentabilitas = Jumlah Laba

Profitabilitas, Ukuran Perusahaan, Leverage, Risiko dan Tobin’s Q dan Pengungkapan Tanggung Jawab Sosial Perusahaan sebagai variabel dependen. Penelitian ini menghasilkan bahwa Ukuran Perusahaan dan Tobin’s Q berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan tetapi Profitabilitas, Leverage dan Risiko tidak berpengaruh signifikan.

Penelitian yang dilakukan oleh Wynna (2010) mengenai “Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial (Corporate Socail Responsibility) Pada Perusahan-Perusahaan yang Mendapatkan Indonesia Sustainability Reporting Award (ISRA) Pada Tahun 2009”. Variabel independen yang digunakan Persentase Kepemilikan Manajemen, Tingkat Leverage, Ukuran Perusahaan dan Profitabilitas (ROA, ROE dan NPM) dan Pengungkapan CSR sebagai variabel dependen. Penelitian ini memiliki kesimpulan bahwa tingkat leverage dan variabel profitabilitas ROA, ROE dan NPM memiliki kemampuan untuk mempengaruhi tanggung jawab sosial dan kepemilikan manajemen dan ukuran perusahaan tidak berpengaruh secara signifikan terhadap Corporate Social Responsibility.

jawab sosial perusahaan yang terdaftar dalm Bursa Efek Indonesia pada tahun 2009. Secara parsial size dan leverage berpengaruh positif signifikan terhadap pengungkapan CSR, sedangkan profitabilitas tidak berpengaruh secara signifikan terhadap pengungkapan CSR perusahaan.

Penelitian yang dilakukan oleh Bastian Nur Aribowo (2013) mengenai “Pengaruh Kinerja Lingkungan, Kinerja Keuangan, Ukuran Perusahaan dan Dewan Komisaris Terhadap Corporate Social Responsibility Disclosure Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia”. Dalam Penelitian ini terdapat empat variabel independen yang digunakan, yaitu Kinerja Lingkungan, Kinerja Keuangan dengan proksi ROA, ROE, EPS dan NPM, Ukuran Perusahaan dan Dewan Komisaris sebagai dan CSR disclosure sebagai variabel dependen. Penelitian ini menghasilkan kesimpulan bahwa variabel Kinerja Lingkungan, Ukuran Perusahaan dan Dewan Komisaris berpengaruh secara signifikan terhadap CSR disclosure, tetapi variabel Kinerja Keuangan dengan proksi ROA, ROE, EPS dan NPM tidak berpengaruh secara signifikan terhadap CSR disclosure, dan secara simultan keempat variabel berpengaruh secara simultan dan signifikan terhadap Corporate Social Responsibility disclosure.

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti (Tahun)

Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Hidayati Nasrah (2010) Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI)

Variabel Independen: -Profitabilitas, Ukuran Perusahaan, Leverage, Risiko dan Tobin’s Q Variabel Dependen: -Pengungkapan Tanggung Jawab Sosial

Ukuran Perusahaan dan Tobin’s Q berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan tetapi Profitabilitas, Leverage dan Risiko tidak berpengaruh signifikan. 2. Wynna

(2010) Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial (Corporate Social Responsibility) Pada Perusahaan-Perusahaan yang Mendapatkan Indonesia Sustainability Award (ISRA) Pada Tahun 2009

Variabel Independen: -Persentase Kepemilikan Manajemen, Tingkat Leverage, Ukuran Perusahaan dan Profitabilitas ROA,ROE dan NPM Variabel Dependen: -pengungkapan tanggung jawab sosial Penelitian ini memiliki kesimpulan bahwa tingkat leverage dan variabel profitabilitas ROA, ROE dan NPM memiliki kemampuan untuk mempengaruhi tanggung jawab sosial dan kepemilikan manajemen dan ukuran perusahaan tidak berpengaruh secara signifikan terhadap Corporate Social Responsibility. 3. Jayanti

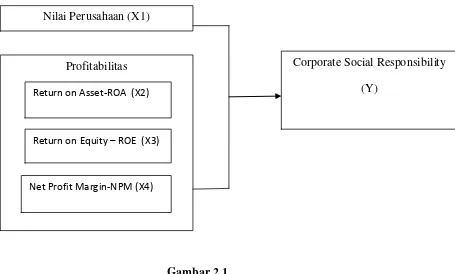

2.5 Kerangka Konseptual

Berdasarkan konsep teori diatas maka dapat digambarkan kerangka konseptual dari penelitian, yaitu sebagai berikut :

Terdaftar Di Bursa Efek Indonesia -Pengungkapan Tanggung Jawab Sosial tanggung jawab sosail perusahaan dan leverage berpengaruh positif signifikan terhadap pengungkapan CSR, sedangkan Profitabilitas tidak berpengaruh secara signifikan terhadap pengungkapan CSR perusahaan. 4. Bastian

Nur Aribowo (2013) Pengaruh Kinerja Lingkungan, Kinerja Keuangan, Ukuran Perusahaan dan Dewan Komisaris Terhadap Corporate Social Responsibility Disclosure Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Variabel Independen: -Kinerja Lingkungan, Kinerja Keuangan dengan proksi ROA, ROE, EPS dan NPM, Ukuran Perusahaan dan Dewan

Komisaris

Variabel Dependen: - CSR disclosure

Gambar 2.1 Kerangka Konseptual

Nilai Perusahaan adalah persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham yang tinggi dapat membuat nilai perusahaan juga tinggi. Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham Gapensi, 1996 dalam Rika Susanti, 2010:32).

Dalam mengukur nilai perusahaan peneliti menggunakan Tobin’s Q yang merupakan rasio dari nilai pasar aset perusahaan yang diukur dari nilai pasar dari jumlah saham yang beredar dan hutang (enterprise value) terhadap replacement cost dan aktiva perusahaan. Nilai perusahaan merupakan salah satu variabel penentu pengungkapan Corporate Social Responsibility. Besar kecilnya suatu nilai perusahaan atau harga saham suatu perusahaan erat kaitannya dengan penerapan tanggung jawab sosial yang dilakukan oleh perusahaan. Dikarenakan

Profitabilitas Nilai Perusahaan (X1)

Corporate Social Responsibility (Y)

Return on Asset-ROA (X2)

Return on Equity – ROE (X3)

apabila bila suatu nilai perusahaan besar maka hal tersebut berpengaruh terhadap penggunaan informasi tanggung jawab sosial.

Profitabilitas yang digunakan sebagai variabel penentu Corporate Social Responsibility perusahaan dalam penelitian ini menggunakan beberapa rasio profitabilitas seperti Return on Asset (ROA) yaitu ukuran keefektifan manajemen dalam menghasilkan laba dengan aktiva yang tersedia, Return on Equity (ROE) yaitu ukuran pengembalian yang diperoleh pemilik atas investasi dalam perusahaan dan Net Profit Margin (NPM). Yaitu ukuran untuk mengukur persentase dari setiap hasil sisa penjualan sesudah semua biaya dari pengeluaran termasuk bunga dan pajak. Rasio profitabilitas merupakan pengukur kemampuan suatu perusahaan dalam memperoleh laba atas aktivitasnya dalam hubungan dengan penjualan aktiva ataupun modal sendiri.

Hubungan profitabilitas dengan tanggung jawab sosial perusahaan menurut Belkaoui dan Kaprik (1989) dalam Angling (2010) paling baik diekspresikan dengan profitabilitas, hal itu disebabkan karena pandangan bahwa tanggapan sosial yang diminta dari manajemen sama dengan kemampuan yang diminta untuk membuat suatu perusahaan memperoleh laba.

2.6 Hipotesis

(Indriantoro dan Supomo, 1999:72). Hipotesis menyatakan hubungan yang secara logis diduga antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris.

Berdasarkan tinjauan pustaka dan kerangka konseptual yang diuraikan sebelumnya dapat dirumuskan hipotesis penelitian berikut:

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian yang akan dilakukan oleh peneliti adalah penelitian pengujian hipotesis yaitu penelitian yang bertujuan untuk mengetahui hubungan antar variabel, yakni hubungan yang bersifat korelasional. Studi korelasional dilakukan untuk menentukan ada atau tidaknya korelasi antar variabel atau membuat prediksi berdasarkan korelasi antar variabel. Studi ini menekankan pada penentuan tingkat hubungan yang dapat juga digunakan untuk melakukan prediksi (Indriantoro dan Supomo, 1999:27).

3.2 Jenis dan Sumber Data

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi (population) yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Anggota populasi disebut dengan elemen populasi (population element) (Indriantoro dan Supomo, 1999:115).

Menurut Margono (2004: 118) “Populasi adalah seluruh data yang menjadi perhatian kita dalam suatu ruang lingkup dan waktu yang kita tentukan”.

Populasi yang akan digunakan dalam penelitian ini adalah perusahaan-perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia selama periode tahun 2010 sampai dengan 2012.

3.3.2 Sampel

jumlah populasi yaitu Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Selama Tahun 2010 Sampai Dengan 2012 seperti yang diperlihatkan oleh tabel berikut ini:

Tabel 3.1

Populasi dan Sampel Penelitian

No. Kode Nama Perusahaan Sampel

1 BTEL Bakrie Telecom Tbk. 1

2 EXCL XL Axiata Tbk. 2

3 FREN Smartfren Tbk. 3

4 INVS Inovisi Infracom Tbk. 4

5 ISAT Indosat Tbk. 5

6 TLKM Telekomunikasi Indonesia Tbk. 6

3.4 Metode Pengumpulan Data

3.5. Definisi Operasional dan Pengukuran Variabel

3.5.1 Variabel Independen

Variabel Independen (bebas) merupakan variabel yang diduga menjadi penyebab perubahan atau pergerakan variabel dependen. Variabel independen dinamakan pula dengan variabel yang diduga sebagai sebab (presumed cause variable) dari variabel independen, yaitu variabel yang diduga sebagai akibat (presumed effect variable) disebut juga dengan variabel yang mendahului (antecedent variable) (Indriantoro dan Bambang Supomo,1999:63). Variabel Independen dalam penelitian ini adalah Nilai Perusahaan (X1) dan Profitabilitas yang diproksikan kedalam Return on Asset (ROA) (X2), Return on Equity (ROE) (X3) dan Net Profit Margin (NPM) (X4) yang mana dijelaskan sebagai berikut:

a. Nilai perusahaan (X1) adalah persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham yang tinggi dapat membuat nilai perusahaan juga tinggi. Nilai Perusahaan dalam penelitian ini adalah nilai yang di dapat dengan menggunakan rasio Tobin’s Q yang merupakan rasio dari nilai pasar asset perusahaan yang diukur oleh nilai pasar dari jumlah saham yang beredar dan hutang (enterprise value) terhadap replacement cost dan aktiva perusahaan.

Tobin’s Q dapat dihitung dengan rumus:

Keterangan:

EMV = Nilai pasar ekuitas (harga penutupan x Jumlah saham yang beredar )

D = Nilai buku dari total hutang EBV = Nilai buku total Ekuitas

b. Profitabilitas dalam penelitian ini adalah suatu pengukuran dari penghasilan atau income yang tersedia bagi pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan. Dalam Penelitian ini menggunakan beberapa rasio profitabilitas yaitu Return on Asset (ROA). Return on Equity (ROE) dan Net Profit Margin (NPM). Beberapa rasio profitabilitas tersebut digunakan untuk mengukur profitabilitas dikarenakan untuk menganalisis profitabilitas dari beberapa segi pengukuran yaitu berdasarkan laba bersih yang diperoleh perusahaan yang diukur dari nilai aktiva, laba bersih yang diperoleh dari penanam modal dan laba bersih yang diperoleh dari perbandingan dengan penjualan. Perhitungan profitabilitas menggunkan rasio sebagai berikut:

1. Return on Asset-ROA (X2)

Return On Asset merupakan rasio antar laba bersih yang berbanding terbalik dengan keseluruhan aktiva untuk menghasilkan laba, Rasio ini menunjukan berapa besar laba bersih yang diperoleh perusahaan diukur dari nilai aktivanya

Rumus : Return on Asset-ROA

ROA = Laba Bersih

2. Return On Equity -ROE (X3)

Rasio ini berguna untuk mengetahui seberapa jauh hasil yang diperoleh dari penanam modal, Pengertian modal disini adalah semua modal yang tertanam di perusahaan, termasuk di dalamnya saldo laba -laba ditahan,

Rumus : Return on Equity- ROE

3. Net Profit Margin- NPM (X4)

Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih. Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan.

Rumus: Net Profit Margin- NPM

3.5.2 Variabel Dependen

Variabel dependen (terikat) adalah tipe variabel yang di jelaskan atau dipengaruhi oleh variabel independen. Variabel dependen disebut juga dengan variabel konsekuensi (consequent variable) (Indriantoro dan Bambang Supomo, 1999:63). Variabel dependen dalam penelitian ini adalah Corporate Social Responsibility (Y) yang didapat dari laporan tahunan pada bagian laporan tanggung jawab sosial perusahaan pada tahun tersebut.

ROE = Laba Bersih

Rata−rata modal (Equity ) x 100%

NPM = ���� ����� ℎ

a. Corporate Social Responsibility merupakan tanggung jawab sosial perusahaan. Corporate Social Responsibility dianggap sebagai intens bisnis, melampaui kewajiban hukum dan ekonominya, untuk melakukan hal yang benar dan bertindak dengan cara yang baik bagi masyrakat. Corporate Social Responsibility diukur menggunakan metode scoring atas jumlah informasi pengungkapan lingkungan yang ada dalam laporan tahunan perusahaan berdasarkan indeks pengungkapan lingkungan (Environmental disclosure index) yang mana sebagai berikut:

Score 0 : apabila perusahaan tidak menggunakan item pada daftar pertanyaan indeks pengungkapan.

Score 1 : apabila perusahaan mengungkapkan item pada daftar pertanyaan indeks pengungkapan.

Setelah data mengenai pengungkapan lingkungan dikumpulkan berdasarkan metode scoring atas jumlah informasi, maka dilakukan pengukuran

skor akhir terhadap data yang dikumpulkan tersebut sebagai berikut:

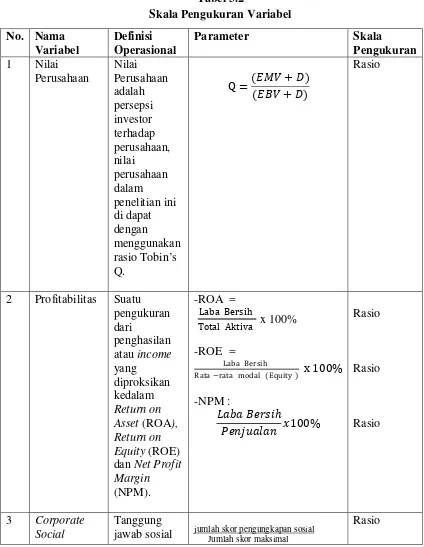

3.6. Skala Pengukuran Variabel

[image:58.595.107.531.205.752.2]Ringkasan skala pengukuran variabel dari penelitian ini dapat dilihat pada tabel berikut ini:

Tabel 3.2

Skala Pengukuran Variabel

No. Nama Variabel

Definisi Operasional

Parameter Skala

Pengukuran

1 Nilai Perusahaan Nilai Perusahaan adalah persepsi investor terhadap perusahaan, nilai perusahaan dalam penelitian ini di dapat dengan menggunakan rasio Tobin’s Q.

Q =(���+�) (���+�)

Rasio

2 Profitabilitas Suatu pengukuran dari penghasilan atau income yang diproksikan kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM).

���������ℎ

��������� �100% -ROA =

Laba Bersih

Total Aktiva x 100%

-ROE =

Laba Bersih

Rata−rata modal (Equity ) x 100%

-NPM :

Rasio

Rasio

Rasio

3 Corporate Social

Tanggung

jawab sosial Jumlah skor maksimaljumlah skor pengungkapan sosial

3.7. Teknik Analisis

Dalam penelitian ini, data dianalisis dengan menggunakan statistik deskriptif. Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2008:169). Data dianalisis dengan menggunakan SPSS 19.0. Analisis statistik yang digunakan adalah analisis regresi berganda dengan melakukan uji asumsi klasik terlebih dahulu.

3.7.1 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif. Dalam penelitian ini menggunakan Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas dan Uji Autokorelasi yang secara rinci dapat dijelaskan sebagai berikut:

3.7.1.1 Uji Normalitas

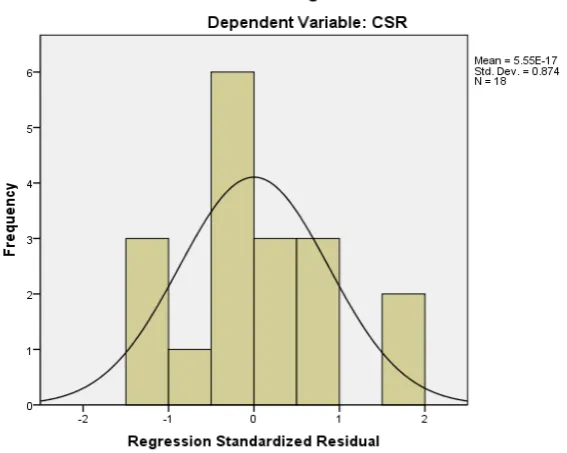

Uji normalitas digunakan untuk menguji apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas dalam penelitian ini dilakukan dengan cara analisis grafik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik pada Normal P- Plot of Regression Standardized atau dengan melihat histogram dari residualnya, selain itu juga dilengkapi dengan uji statistik. Uji statistik yang dapat digunakan untuk menguji normalitas adalah uji statistik Kolmogorov-Smirnov.

Menurut (Ghozali, 2007:112) terdapat beberapa kriteria dengan menggunakan uji Kolmogorov-smirnov antara lain:

1. Bila nilai signifikansi uji kolmogorov-smirnov bernilai dibawah 0.05 maka data tidak berdistribusi normal.

2. Bila nilai signifikansi uji kolmogorov-smirnov bernilai diatas 0.05 maka data berdistribusi normal.

3.7.1.2. Uji Multikolinearitas

harus terpenuhi dalam model regresi adalah tidak adanya multikolinearitas.

Untuk mendeteksi ada atau tidaknya multikolinearitas yang tinggi antar variabel independen dapat dideteksi dengan cara melihat nilai tolerance dan variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 0,10 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3.7.1.3 Uji Heteroskedastisitas

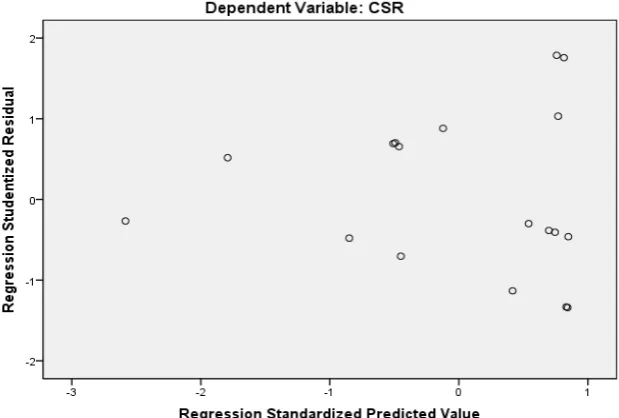

terjadi heteroskedastisitas. Cara untuk mendeteksi ada atau heteroskedastisitas dapat diketahui dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Dasar analisis dari uji heteroskedastis melalui grafik plot adalah sebagai berikut (Ghozali, 2009: 37):

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y secara acak, maka tidak terjadi heteroskedastisitas.

3.7.1.4 Uji Autokorelasi

intercept (konstan) dalam model regresi dan tidak ada variabel lag diantara variabel bebas.

Nilai Durbin – Watson yang dihasilkan dari pengolahan data secara statistik dengan menggunakan SPSS yaitu (d) akan dibandingkan dengan nilai table Durbin – Watson dengan menggunakan nilai signifikansi sebesar 5 % jumlah sampel (n sampel) dan jumlah variabel bebas (k variabel bebas). Dari pengamatan table Durbin – Watson dengan jumlah sampel, jumlah variabel bebas dan tingkat signifikansi tertentu tersebut diperoleh bilai batas atas (du). Keputusan tidak bisa menolak H0 (tidak ada autokorelasi baik positif maupun negatif) terjadi apabila nilai du < d< 4 – du. Menurut Makridakis (1983) untuk mendeteksi ada atau tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson (DW) dengan ketentuan sebagai berikut (Sulaiman, 2004: 89):

a. 1,65 < DW < 2,35 berarti tidak terjadi autokorelasi.

b. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 berarti tidak dapat disimpulkan.

c. DW < 1,21 atau DW > 2,79 berarti terjadi autokorelasi.

3.7.2 Model Regresi Berganda

regresi adalah berupa koefisien untuk masing-masing variabel independen. Koefisien ini diperoleh dengan cara memprediksi nilai variabel dependen dengan suatu persamaan. Data yang telah dikumpulkan dalam penelitian, diolah dengan menggunakan aplikasi pengolahan data statistik yaitu software SPSS versi 19.0.

Penelitian ini menggunakan model analisis regresi berganda dengan untuk menganalisis pengaruh Nilai Perusahaan dan Profitabilitas yang diproksikan kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) terhadap Corporate Social Responsibility dengan model dasar sebagai berikut :

Y= a + b1X1 + b2X2 + b3X3 + b4X4 + e Keterangan :

Y = Corporate Social Responsibility (CSR) a = Konstanta

X1 = Firm Value