Bandung.

___________. 2003. Pemasaran Stratejik Jasa Pendidikan. Alfabeta, Bandung. Boyd, W, Harper, Orville Walker, dan Jean Claude Larreche. 2000. Manajemen Pemasaran: Suatu Pendekatan Strategis dengan Orientasi Global. Edisi kedua. Jilid 1. Erlangga, Jakarta.

Hurriyati, Ratih. 2005. Bauran Pemasaran dan Loyalitas Konsumen. Alfabeta, Bandung.

Kasmir. 2012. Manajemen Perbankan. Edisi revisi. Cetakan ke-11. RajaGrafindo, Jakarta.

Tjiptono, Fandy. 2014. Pemasaran Jasa. Penerbit Andi, Yogyakarta.

Menurut Boyd, Walker, dan Larreche (2000:29), strategi (strategy) adalah pola fundamental dari tujuan sekarang dan yang direncanakan, pengerahan

sumber daya, dan interaksi dari organisasi dengan pasar, pesaing, dan

faktor-faktor lingkungan lain. Definisi kami menunjukkan bahwa strategi seharusnya

menjelaskan (1) apa yang harus dicapai, (2) ke mana (pada industri apa dan produk-pasar akan berfokus), dan (3) bagaimana (sumber daya dan kegiatan mana yang akan dialokasikan untuk setiap produk-pasar dalam memenuhi peluang dan

tantangan lingkungan serta meraih keunggulan kompetitif).

B. Pemasaran

Kotler dalam Hurriyati (2005:46) mengemukakan bahwa pemasaran

merupakan suatu proses sosial dan manajerial, baik oleh individu atau kelompok,

untuk mendapatkan apa yang dibutuhkan dan diinginkan melalui penciptaan

(creation), penawaran dan pertukaran produk yang bernilai dengan pihak lain. Pernyataan ini menunjukkan bahwa inti dari pemasaran adalah kegiatan dalam

rangka memenuhi kebutuhan dan keinginan pihak yang berkepentingan, melalui

pertukaran yang mampu memberikan kepuasan kepada semua pihak, terutama

konsumen sebagai pemakai dari barang atau jasa yang ditawarkan.

Menurut Kasmir (2012:194), secara umum pengertian pemasaran bank

menghimpun dana, menyalurkan dana, dan jasa-jasa keuangan lainnya dalam

rangka memenuhi kebutuhan, keinginan, dan kepuasan nasabahnya.

C. Bauran Pemasaran

Kotler dalam Ratih Hurriyati (2005:47) mengemukakan definisi bauran

pemasaran sebagai berikut: “Bauran pemasaran adalah sekumpulan alat

pemasaran (marketing mix) yang dapat digunakan oleh perusahaan untuk mencapai tujuan pemasarannya dalam pasar sasaran.

Menurut Fandy Tjiptono (2014:41), bauran pemasaran (marketing mix) merupakan alat yang digunakan pemasar untuk membentuk karakteristik jasa

yang ditawarkan kepada pelanggan. Alat-alat tersebut dapat digunakan untuk

menyusun strategi jangka panjang dan juga untuk merancang program taktik

jangka pendek.

Konsep bauran pemasaran dipopulerkan pertama kali beberapa dekade

yang lalu oleh McCarthy yang merumuskannya menjadi 4P (Product, Price,

Promotion, dan Place). Bila ditinjau dari sudut pandang pelanggan, 4P bisa dirumuskan pula menjadi 4C (Customer’ needs and wants, Cost, Communication, dan Convenience). Dalam perkembangannya, sejumlah penelitian menunjukkan bahwa penerapan 4P terlampau terbatas/sempit.

Dari penjelasan di atas dapat disimpulkan bahwa secara keseluruhan

penggunaan konsep bauran pemasaran (marketing mix) untuk produk jasa

1. Produk (Product)

Menurut Hurriyati (2005:50), produk jasa merupakan suatu kinerja

penampilan, tidak berwujud dan cepat hilang, lebih dapat dirasakan daripada

dimiliki, serta pelanggan lebih dapat berpartisipasi aktif dalam proses

mengkonsumsi jasa tersebut. Sesungguhnya pelanggan tidak membeli barang atau

jasa, tetapi membeli manfaat dan nilai dari sesuatu yang ditawarkan.

Menurut Kasmir (2012:216), produk yang diinginkan pelanggan, baik

berwujud maupun yang tidak berwujud adalah produk yang berkualitas tinggi.

Artinya, produk yang ditawarkan oleh bank ke nasabahnya memiliki nilai yang

lebih baik dibandingkan dengan produk bank pesaing. Produk yang berkualitas

tinggi ini disebut juga produk plus.

Produk yang berkualitas tinggi yang berhasil diciptakan oleh bank akan

memberikan berbagai keuntungan baik dalam jangka pendek maupun jangka

panjang. Adapun keuntungan produk plus antara lain:

a. Dapat meningkatkan penjualan, mengingat nasabah akan tertarik untuk

membeli dan mempertahankan produk yang membeli dan

mempertahankan produk yang memiliki nilai lebih dengan terus

melakukan transaksi.

b. Menimbulkan rasa bangga bagi nasabah yang memiliki produk plusnya di

tengah-tengah masyarakat

c. Menimbulkan rasa kepercayaan yang tinggi, sehingga dapat

mempertahankan nasabah lama dan menggaet nasabah baru.

2. Harga (Price)

Menurut Kasmir (2012:227), penentuan harga sangat penting untuk

diperhatikan, mengingat harga sangat menentukan laku tidaknya produk dan jasa

perbankan. Salah dalam menentukan harga akan berakibat fatal terhadap produk

yang ditawarkan. Bagi perbankan terutama bank yang berdasarkan prinsip

konvensional, harga adalah bunga, biaya administrasi, biaya provisi dan komisi,

biaya kirim, biaya tagih, biaya sewa, biaya iuran, dan biaya-biaya lainnya.

Dalam kegiatan perbankan konvensional sehari-hari, ada dua macam

bunga yang diberikan kepada nasabahnya,yaitu:

a. Bunga Simpanan (Rekening)

Merupakan harga beli yang harus dibayar bank kepada nasabah pemilik

simpanan.Bunga ini diberikan sebagai rangsangan atau balas jasa kepada

nasabah yang menyimpan uangnya di bank. Sebagai contoh jasa

giro,bunga tabungan,dan bunga deposito.

b. Bunga Pinjaman (Kredit)

Merupakan bunga yang dibebankan kepada para peminjam atau harga jual

yang harus dibayar oleh nasabah peminjam kepada bank. Bagi bank bunga

pinjaman merupakan harga jual dan contoh harga jual adalah bunga kredit.

3. Lokasi (Place)

Menurut Kasmir (2012:239), pemilihan lokasi sangat penting mengingat

apabila salah dalam menganalisis akan berakibat meningkatnya biaya yang akan

dikeluarkan nantinya. Lokasi yang tidak strategis akan mengurangi minat nasabah

Hal-hal yang perlu diperhatikan dalam pemilihan dan penentuan lokasi

suatu bank adalah dengan pertimbangan sebagai berikut:

a. dekat dengan kawasan industri atau pabrik

b. dekat dengan lokasi perkantoran

c. dekat dengan lokasi pasar

d. dekat dengan lokasi perumahan atau masyarakat

e. mempertimbangkan jumlah pesaing yang ada di suatu lokasi

4. Promosi (Promotion)

Menurut Buchari Alma (2004:179), promosi merupakan salah satu faktor

penentu keberhasilan suatu program pemasaran. Betapapun berkualitasnya suatu

produk, bila konsumen belum pernah mendengarnya dan tidak yakin bahwa

produk tersebut akan berguna bagi mereka, maka mereka tidak akan pernah

membelinya.

Paling tidak ada empat macam sarana promosi yang dapat digunakan oleh

setiap bank dalam mempromosikan baik produk maupun jasanya. Keempat

macam sarana promosi yang dapat digunakan adalah (Kasmir 2012:246):

a. periklanan (advertising);

b. promosi penjualan (sales promotion); c. publisitas (publicity);

d. penjualan pribadi (personal selling).

Menurut Hurriyati (2005:58) tujuan promosi dapat dijabarkan sebagai

a. Menginformasikan (informing), dapat berupa menginformasikan pasar mengenai keberadaan suatu produk baru, memperkenalkan cara pemakaian

yang baru dari suatu produk, menyampaikan perubahan harga kepada

pasar, menjelaskan cara kerja suatu produk, menginformasikan jasa-jasa

yang disediakan oleh perusahaan.

b. Membujuk pelanggan sasaran (persuading) untuk membentuk pilihan merek, mengalihkan pilihan ke merek tertentu, mengubah persepsi

pelanggan terhadap atribut produk, mendorong pembeli untuk menerima

kunjungan wiraniaga (salesmen).

c. Mengingatkan (reminding), dapat terdiri atas: mengingatkan pembeli bahwa produk yang bersangkutan dibutuhkan dalam waktu dekat,

mengingatkan pembeli akan tempat-tempat yang menjual produk

perusahaan, membuat pembeli tetap ingat walaupun tidak ada kampanye

iklan, dan menjaga agar ingatan pertama pembeli jatuh pada produk

perusahaan.

5. Orang (People)

Zeithaml dan Bitner dalam Hurriyati (2005:62) mengemukakan bahwa

orang (people) adalah semua pelaku yang memainkan peranan dalam penyajian jasa sehingga dapat mempengaruhi persepsi pembeli. Elemen-elemen dari people

adalah pegawai perusahaan, konsumen, dan konsumen lain dalam lingkungan

jasa. Semua sikap dan tindakan karyawan, bahkan cara berpakaian karyawan dan

penampilan karyawan mempunyai pengaruh terhadap persepsi konsumen atau

Menurut Kasmir (2012:214), people yaitu semua orang yang terlibat aktif dalam pelayanan dan memengaruhi persepsi pembeli, nama, pribadi pelanggan,

dan pelanggan-pelanggan lain yang ada dalam lingkungan pelayanan.

6. Proses (Process)

Zeithaml dan Bitner dalam Hurriyati (2005:64) menyatakan bahwa proses

adalah semua prosedur aktual, mekanisme, dan aliran aktivitas yang digunakan

untuk menyampaikan jasa. Menurut Kasmir (2012:214), process atau proses merupakan keterlibatan pelanggan dalam pelayanan jasa, proses aktivitas dan

standar pelayanan yang ada di bank yang bersangkutan.

Proses terjadi berkat dukungan karyawan dan tim manajemen yang

mengatur semua proses pemberian jasa yang dilakukan oleh bank berupa jasa

transfer, inkaso, tabungan, pengambilan cek tunai harus berjalan lancar dan cepat.

Pada bank tertentu dulunya bila nasabah menguangkan cek, harus menunggu

lama, karena cek tersebut harus difiat oleh atasan sebelum uangnya dibayarkan.

(Alma 2003:38)

7. Bukti Fisik (Physical Evidence)

Menurut Kasmir (2012:214), physical evidence atau bukti fisik terdiri dari adanya logo atau simbol perusahaan, moto, fasilitas yang dimiliki, seragam

karyawan, laporan, kartu nama, dan jaminan perusahaan.

Bukti fisik berarti konsumen akan melihat keadaan nyata dari benda-benda

yang menghasilkan jasa tersebut. Orang yang berkunjung ke Bank akan

memperhatikan bangunan, interior, peralatan, perabot, bahkan sampai ke pakaian

konsumen akan memperhatikan desain eksterior, tempat parkir, taman-taman,

suasana lingkungan dan sebagainya. Untuk fasilitas interior konsumen akan

memperhatikan kartu nama, alat tulis menulis, penampilan, logo surat dan

amplopnya, brosur, pakaian seragam dan sebagainya.

D. Strategi Bauran Pemasaran PT. Bank Rakyat Indonesia Unit Simpang Pos Medan

1. Produk

Bank Rakyat Indonesia memiliki banyak produk layanan kepada nasabah

dimana semua komponen dari kinerja layanan tersebut diusahakan untuk dapat

menciptakan nilai bagi pelanggan. BRI Unit Simpang Pos sudah pasti memiliki

beberapa produk yang dapat diberikan kepada nasabah. Namun, dengan statusnya

yang merupakan unit dimana unit ini adalah bagian dari suatu cabang, maka

produk yang dapat dilayani oleh BRI Unit sangat terbatas.

Produk PT. Bank Rakyat Indonesia Unit Simpang Pos:

a. Produk Simpanan

1) Simpedes

Simpanan masyarakat dalam bentuk tabungan dengan mata uang rupiah,

yang dapat dilayani di Kantor Cabang Khusus BRI / Kanca BRI / KCP

BRI / BRI Unit / Teras BRI, yang jumlah penyetoran dan pengambilannya

tidak diabatasi baik frekuensi maupun jumlahnya, sepanjang memenuhi

2) BritAma

Produk tabungan beragam kemudahan dengan didukung fasilitas e-banking dan sistem real time online yang akan memungkinkan nasabah untuk bertransaksi kapanpun dan dimanapun.

3) Tabunganku

TabunganKu adalah tabungan untuk perorangan dengan persyaratan

mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di

Indonesia guna menumbuhkan budaya menabung serta meningkatkan

kesejahteraan masyarakat.

b. Produk Pinjaman

1) Briguna

Kredit yang diberikan kepada calon debitur atau debitur dengan sumber

pembayaran yang berasal dari sumber penghasilan tetap/fixed income (gaji/uang pensiun). Dapat digunakan untuk pembiayaan keperluan produktif dan non produktif misalnya; pembelian barang bergerak/tidak

bergerak, perbaikan rumah, keperluan kuliah/sekolah, pengobatan,

pernikahan dan lain-lain.

Fasilitas:

a) Permohonan pinjaman dapat diajukan ke Kantor Cabang BRI dan

Kantor Cabang Pembantu BRI serta Kantor BRI Unit di seluruh

Indonesia yang memiliki kerjasama dengan intansi tempat pegawai

bekerja.

c) Jangka waktu maksimal 10 tahun.

d) Nasabah diikutsertakan asuransi jiwa kredit.

2) Kredit Usaha Rakyat (KUR)

Kredit Modal Kerja dan atau Kredit Investasi diberikan kepada usaha

mikro, kecil dan koperasi yang memiliki usaha produktif yang akan

mendapat penjaminan dari Perusahaan Penjamin.

3) Kupedes

Kredit dengan bunga bersaing yang bersifat umum untuk semua sektor

ekonomi, ditujukan untuk individual (badan usaha maupun perorangan)

yang memenuhi persyaratan dan dilayani di seluruh BRI Unit dan Teras

BRI.

Manfaat:

a) Mendukung berbagai keperluan pembiayaan semua jenis usaha

dengan memenuhi kebutuhan modal kerja dan investasi.

b) Mendukung pemenuhan kebutuhan lainnya seperti pembiayaan

pendidikan, perbaikan rumah, pembelian kendaraan, dsb.

c) Berlaku untuk semua sektor usaha, meliputi pertanian, perdagangan,

perindustrian, maupun jasa lainnya.

2. Harga

Berdasarkan pendapat Kasmir yang menyatakan bahwa perbankan yang

menganut prinsip konvensional, harga adalah bunga, biaya administrasi, biaya

kirim dan biaya lainnya. Maka, strategi harga yang dapat diterapkan oleh PT.

a. Simpedes

Produk simpedes menawarkan biaya administrasi per bulan Rp 5.500.

Suku bunga untuk produk simpedes adalah:

1) 0 sampai dengan Rp 500.000,- : 0%

2) Rp 500.000,- sampai dengan Rp 50.000.000,- : 1%

3) Rp 50.000.000,- sampai dengan Rp 100.000.000,- : 1,25%

4) Rp 100.000.000,- sampai dengan Rp 1.000.000.000,- : 1,75%

b. Britama

Produk britama menawarkan biaya administrasi per bulan Rp 12.000. Suku

bunga untuk produk britama adalah:

1) 0 sampai dengan < Rp 500.000,- : 0%

2) Rp 500.000,- sampai dengan Rp 50.000.000,- : 1%

3) > Rp 50.000.000,- sampai dengan Rp 100.000.000,- : 1,25%

4) > Rp 100.000.000,- sampai dengan Rp 1.000.000.000,- : 1,50%

5) > Rp 1.000.000.000,- : 2,25%

Sebagai perbandingan, berikut harga yang diterapkan oleh Bank pesaing lainnya:

a. Bank BCA

Bank BCA mempunyai 7 jenis produk simpanan. Namun yang akan

dibahas hanya 2 produk yaitu Tahapan BCA dan Tapres.

1) Tahapan BCA

Biaya administrasi Tahapan BCA dibedakan berdasarkan dengan fasilitas

kartu paspor BCA. Jika kartu paspor Silver dan Gold biaya yang dipungut

Suku bunga untuk Tahapan BCA yaitu:

a) < Rp 1.000.000 : 0,00%

b) >= Rp 1.000.000 sampai dengan < Rp 50.000.000 : 0,70%

c) >= Rp 50.000.000 sampai dengan < Rp 500.000.000 : 0,85%

d) >= Rp 500.000.000 sampai dengan < Rp 1.000.000.000 : 1,10%

e) >= Rp 1.000.000.000 : 1,70%

2) Tapres

Biaya administrasi produk Tapres per bulan sebesar Rp 13.000.

Suku bunga untuk Tapres yaitu:

a) < Rp 1.000.000 : 0,00%

b) >= Rp 1.000.000 sampai dengan < Rp 50.000.000 : 0,85%

c) >= Rp 50.000.000 sampai dengan < Rp 500.000.000 : 1%

d) >= Rp 500.000.000 sampai dengan < Rp 1.000.000.000 : 1,25%

e) >= Rp 1.000.000.000 : 1,85%

b. Bank Mandiri

Bank Mandiri mempunyai produk yang dinamakan Tabungan Mandiri.

Biaya administrasi Tabungan Mandiri per bulan yaitu Rp 10.000 dengan

suku bunga yang ditawarkan adalah sebagai berikut:

1) 0 sampai dengan < Rp 1.000.000 : 0%

2) Rp 1.000.000 sampai dengan < Rp 50.000.000 : 0,90%

3) Rp 50.000.000 sampai dengan < Rp 500.000.00 : 1,05%

4) Rp 500.000.000 sampai dengan < Rp 1.000.000.000 : 1,30%

3. Lokasi

Sudah sewajarnya, jika setiap orang menginginkan kemudahan dalam

melakukan sesuatu. Sama halnya dengan kegiatan perbankan, masyarakat pasti

akan lebih tertarik jikalau mereka dapat menggunakan jasa Bank yang mudah

mereka temui.

Lokasi kantor PT. Bank Rakyat Indonesia Unit Simpang Pos Medan

terletak di Jalan Letjend Jamin Ginting No. 14 . Lokasi BRI Unit Simpang Pos ini

sangat trategis dikarenakan tidak terdapat Bank Negeri lain di sekitarnya. Hal ini

merupakan salah satu keuntungan bagi BRI Unit Simpang Pos untuk lebih mudah

mendapatkan nasabah yang tinggal di daerah tersebut.

Bagi masyarakat yang tinggal di daerah Simpang Pos dan sekitarnya, akan

lebih mudah untuk melakukan transaksi apabila lokasi Bank dekat dengan tempat

tinggal mereka. Masyarakat yang berada di daerah tersebut pasti akan merasa

lebih efisien dengan kondisi kantor BRI ada disekitar rumah mereka daripada

harus menempuh jarak yang cukup jauh.

4. Promosi

Promosi produk yang dilakukan BRI Unit Simpang Pos melalui promosi

produk yang terprogram dan promosi produk yang tidak terprogram. Promosi

produk terprogram melalui grebeg pasar dan undian hadiah. Melalui grebeg pasar

dilakukan oleh BRI Pusat yang mengancangkan pelaksanaan minimal satu tahun

satu kali kepada BRI wilayah yang kemudian diteruskan ke BRI Cabang, dan BRI

Cabang meneruskannya ke BRI Unit. Pada pelaksanaan kegiatan grebeg pasar

mencari antusias masyarakat terhadap produk BRI yang ada. Melalui kegiatan

undian hadiah yang dilakukan satu tahun satu kali ini yang dilakuan BRI Unit

Simpang Pos tidak hanya mengenalkan keistimewan dari produk tertentu. Namun

memperkenalkan juga berbagai produk yang ada di BRI serta hadiah langsung

yang diberikan kepada nasabah yang berpredikat sebagai nasabah yang memiliki

simpanan besar hal ini memberikan asumsi ke masyarakat untuk terus

menggunakan produk BRI.

Sedangkan promosi produk yang tidak terprogram ini dilakukan dengan

berbagi cara baik dari penyebaran brosur, iklan dan promosi dari petugas BRI ke

masyarakat yang dilakukan di luar program BRI. BRI Unit Simpang Pos akan

menyediakan brosur apabila ada program terbaru ataupun program yang rutin

dilaksanakan dalam jangka waktu tertentu seperti undian berhadiah. Brosur akan

berguna bagi masyarakat untuk memperoleh informasi tentang produk BRI

ataupun hal yang penting untuk diinformasikan kepada masyarakat. Selain itu,

petugas BRI seperti mantri selalu berusaha untuk mempromosikan produk BRI

terutama produk pinjaman. Hal ini dilakukan petugas BRI diluar kantor dan target

dari petugas BRI adalah masyarakat yang memiliki usaha.

Promosi yang dilakukan BRI tidak hanya bertujuan untuk

memperkenalkan produk semata namun agar lebih dekat dengan masyarakat. Hal

ini bertujuan memberikan pelayanan terbaik kepada masyarakat dalam bidang

5. Orang

Dalam menjalankan kegiatan perbankan, setiap Bank memiliki orang atau

yang dimaksud disini adalah karyawan. Peranan karyawan akan sangat berdampak

bagi Bank dimana setiap karyawan dituntut dapat memberikan pelayanan yang

terbaik bagi nasabah.

Melihat pentingnya peranan karyawan dalam kegiatan perbankan, PT.

Bank Rakyat Indonesia Unit Simpang Pos berupaya agar setiap karyawan dapat

memberikan pelayanan yang terbaik kepada nasabah. Nasabah akan merasa

nyaman apabila karyawan dapat memberikan kepercayaan bagi nasabah melalui

pelayanan yang ia berikan. Agar karyawan memiliki kualifikasi seperti yang

diharapkan maka BRI melakukan Program Pengembangan Staf (PPS).

Program Pengembangan Staf (PPS) merupakan jalur penerimaan kandidat

pekerja Bank BRI dengan status pekerja tetap. PPS adalah jalur bagi para fresh graduate dari Perguruan Tinggi Negeri atau Swasta. Kandidat akan melalui beberapa tahap seleksi dan bagi kandidat yang telah dinyatakan lulus semua tahap

seleksi akan memperoleh pendidikan, pelatihan, dan pengalaman yang lengkap

sebagai pekerja perbankan selama ± 11 bulan.

BRI juga menerapkan kualifikasi kandidat PPS sebagai berikut:

a. Sarjana S1/S2 dari Universitas Terkemuka yang Terakreditasi A/B.

b. IPK S1 minimal 3,00.

c. IPK S2 minimal 3,25 dengan ketentuan IPK S1 minimal 3,00.

d. Berusia maksimal 27 tahun untuk lulusan S1 dan maksimal 30 tahun untuk

e. Diprioritaskan bagi yang belum pernah mendaftar sebagai peserta PPS

BRI.

f. Belum menikah dan bersedia tidak menikah sampai dengan 1 tahun sejak

diangkat sebagai Pekerja Tetap BRI.

g. Bersedia ditempatkan di seluruh unit kerja BRI di wilayah Indonesia dan

Luar Negeri.

6. Proses

Pada umumnya nasabah lebih menyenangi proses yang cepat, walaupun

bagi bank akan menimbulkan risiko yang lebih tinggi. Penggunaan teknologi yang

tepat guna serta kreativitas yang prima diperlukan, untuk suatu proses yang cepat

namun aman.

BRI Unit Simpang Pos selalu berusaha untuk melakukan proses transaksi

melalui teller dengan cepat namun tetap hati-hati. Setiap nasabah yang ingin melakukan transaksi seperti transfer akan melalui beberapa tahap. Nasabah akan

mengambil nomor antri dan mengisi kwitansi yang dijadikan sebagai bukti

transaksi sesuai dengan petunjuk. Bila sudah mengisi bukti transaksi, nasabah

diharapkan menunggu sampai nomor antriannya tiba. Setelah gilirannya, nasabah

mendatangi teller untuk memberikan bukti transaksi yang telah diisi dan uang tunai yang akan ditransfer. Jika teller telah melakukan transaksi, nasabah akan diberikan bukti kas yang telah dicetak yang menandakan bahwa transaksi sudah

7. Bukti Fisik

Perangkat-perangkat yang diperlukan dalam menyajikan secara nyata

kualitas produk dan layanan BRI terus ditingkatkan guna memenuhi kebutuhan

nasabahnya. Bukti fisik yang dapat diberikan PT. Bank Rakyat Indonesia Unit

Simpang Pos dapat dilihat seperti adanya logo, fasilitas ATM, tempat parkir,

tempat antrian, dan seragam karyawan.

Logo perusahaan merupakan suatu identitas perusahaan yang

melambangkan jati diri perusahaan dan dapat menjiwai serta menambah semangat

dalam melaksanakan suatu visi dan misi perusahaan. Logo perusahaan PT. Bank

Rakyat Indonesia adalah sebagai berikut:

[image:18.595.259.366.390.490.2]

Sumber:(2015)

Gambar 3.1 Logo BRI

BRI Unit Simpang Pos memiliki 1 mesin ATM yang disediakan bagi

nasabah untuk melakukan penarikan ataupun pengiriman uang. Mesin ATM akan

lebih mempermudah nasabah dalam melakukan transaksi tanpa harus

menggunakan jasa teller dan mengantri lagi.

Tempat parkir sudah pasti sangat penting bagi setiap usaha apapun

bidangnya. BRI Unit Simpang Pos telah menyediakan tempat parkir bagi

memarkirkan kendaraannya dan merasa lebih nyaman untuk bertransaksi di BRI

Unit Simpang Pos.

Bukti fisik juga dapat dilihat dari karyawan BRI sendiri, seperti seragam

yang dipakai mencantumkan nama BRI dapat memberikan pemikiran dan

kepercayaan bagi nasabahnya bahwa karyawan tersebut memang benar karyawan

dari BRI.

Dengan hal-hal yang dicantumkan di atas, otomatis memberikan persepsi

positif terhadap BRI dalam memberikan kepercayaan dan kenyamanan bagi

Dengan melakukan wawancara dan pengamatan secara langsung terhadap

strategi pemasaran PT. Bank Rakyat Indonesia Unit Simpang Pos Medan, maka

dapat disimpulkan bahwa:

1. PT. Bank Rakyat Indonesia Unit Simpang Pos Medan memiliki 2 produk

yang ditawarkan kepada nasabahnya yaitu produk simpanan dan produk

pinjaman. Produk simpanan dibagi menjadi 3 jenis yaitu Simpedes,

Britama, dan TabunganKu. Produk pinjaman yang ditawarkan adalah

Briguna, KUR, dan Kupedes.

2. Strategi harga pada PT. Bank Rakyat Indonesia Unit Simpang Pos Medan

berdasarkan biaya administrasi yang masih terjangkau dan suku bunga

produk simpanan yang cukup tinggi.

3. Lokasi PT. Bank Rakyat Indonesia Unit Simpang Pos Medan strategis

dikarenakan terletak di jalan raya dan tidak ada Bank Negeri di sekitar

daerah simpang pos.

4. Salah satu strategi promosi yang diterapkan PT. Bank Rakyat Indonesia

Unit Simpang Pos Medan adalah undian hadiah. Hadiah akan diberikan

kepada nasabah yang memiliki simpanan atau tabungan yang besar.

5. Karyawan PT. Bank Rakyat Indonesia Unit Simpang Pos Medan akan

6. Proses transaksi dengan menggunakan jasa teller akan melalui beberapa tahap dan teller PT. Bank Rakyat Indonesia Unit Simpang Pos Medan berusaha melakukan transaksi dengan cepat agar nasabah tidak menunggu

lama.

7. Bukti fisik yang diberikan PT. Bank Rakyat Indonesia Unit Simpang Pos

Medan adalah 1 mesin ATM, ruang tunggu, tempat parkir, dan seragam

karyawan BRI.

B. Saran

Berdasarkan kesimpulan yang diambil, maka saran yang dapat diberikan

penulis adalah:

1. Agar PT. Bank Rakyat Indonesia Unit Simpang Pos menciptakan produk

baru kepada nasabah yang dapat membedakan keunggulan yang dimiliki

BRI Unit Simpang Pos dengan pesaing.

2. PT. Bank Rakyat Indonesia Unit Simpang Pos dapat mempertahankan

harga yang terjangkau kepada nasabahnya sehingga setiap nasabah lebih

tertarik untuk membuka tabungan.

3. PT. Bank Rakyat Indonesia Unit Simpang Pos dapat bertahan di daerah

tersebut karena posisi Bank tersebut sudah strategis.

4. Agar PT. Bank Rakyat Indonesia Unit Simpang Pos dapat

mempertimbangkan nasabah-nasabah yang juga memiliki simpanan di BRI

meskipun tidak dalam jumlah yang besar untuk berkesempatan

dengan simpanan yang dimiliki nasabah. Hal ini agar nasabah yang tidak

memiliki simpanan yang besar tetap menabung.

5. Agar PT. Bank Rakyat Indonesia Unit Simpang Pos tetap memberikan

Program Pengembangan Staf bagi calon karyawan untuk dijadikan pekerja

tetap.

6. Agar teller PT. Bank Rakyat Indonesia Unit Simpang Pos tetap dapat berhati-hati dsalam melakukan proses transaksi dan mempercepat waktu

pelayanan.

7. Agar bukti fisik PT. Bank Rakyat Indonesia Unit Simpang Pos yaitu

seragam BRI tetap dapat dipertahankan agar dapat menampilkan citra

1. Sejarah PT. Bank Rakyat Indonesia

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah

yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan

di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga

keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi).

Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan

sebagai hari kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah

No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah

pertama di Republik Indonesia. Dalam masa perang mempertahankan

kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara

waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949

dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu

melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan

(BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan

Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7

tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah

menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan

Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia

memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan

publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih

digunakan sampai dengan saat ini.

PT. Bank Rakyat Indonesia merupakan salah satu bank di Indonesia yang

sudah dipercaya akan pelayanan yang diberikan bagi masyarakat dan salah satu

bank milik pemerintah yang terbesar di Indonesia. Sampai sekarang Bank Rakyat

Indonesia tetap konsisten memfokuskan pada pelayanan kepada masyarakat kecil,

diantaranya dengan memberikan fasilitas kredit kepada golongan pengusaha kecil.

2. Sejarah PT. Bank Rakyat Indonesia Unit Simpang Pos Medan

Bank Rakyat Indonesia (BRI) Unit Simpang Pos merupakan salah satu

dari sekian banyaknya unit yang berada di Indonesia. Awalnya BRI Unit Simpang

Pos adalah Bank Rakyat Indonesia Medan Tuntungan yang berlokasi di Simpang

Selayang pada tahun 1975. Kemudian pada tahun 1977, Bank Rakyat Indonesia

Medan Tuntungan berpindah lokasi ke Simpang Pos tepatnya di Jalan Letjend

Jamin Ginting No. 14 Medan. Dan pada tahun 1982, namanya berganti menjadi

Bank Rakyat Indonesia Unit Simpang Pos yang masih digunakan sampai

sekarang. BRI Unit Simpang Pos merupakan bagian dari Kantor Cabang (Kanca)

B. Visi dan Misi

Berikut ini akan dijelaskan visi dan misi PT. Bank Rakyat Indonesia:

1. Visi BRI

Visi Bank Rakyat Indonesia adalah menjadi bank komersial terkemuka

yang selalu mengutamakan kepuasaan nasabah.

2. Misi BRI

Misi Bank Rakyat Indonesia antara lain:

a. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan

pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang

peningkatan ekonomi masyarakat.

b. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja

yang tersebar luas dan didukung oleh sumber daya manusia yang

profesional dan teknologi informasi yang handal dengan melaksanakan

manajemen risiko serta praktek Good Corporate Governance

(GCG)yang sangat baik.

c. Memberikan keuntungan dan manfaat yang optimal kepada

pihak-pihak yang berkepentingan (stakeholders).

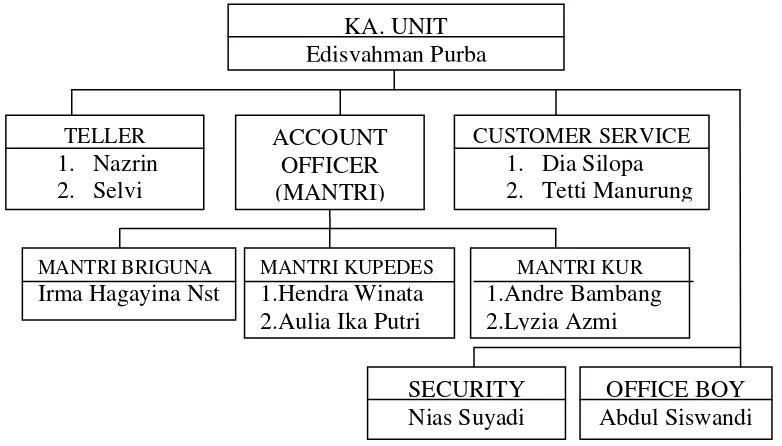

C. Struktur Organisasi

Di dalam sebuah organisasi, baik itu berbentuk organisasi perusahaan

maupun organisasi perkumpulan biasa, pasti mempunyai struktur organisasi.

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas

hubungan/keterkaitan serta bagaimana hubungan antara suatu bagian dengan

bagian lainnya dalam organisasi tersebut guna mencapai tujuan bersama.

Agar mempermudah penjelasan struktur organisasi, maka berikut struktur

[image:26.595.120.511.258.481.2]organisasi PT. Bank Rakyat Indonesia Unit Simpang Pos dapat dilihat pada

Gambar 2.1.

Sumber: BRI Unit Simpang Pos (2015)

Gambar 2.1 Struktur organisasi PT. Bank Rakyat Indonesia Unit Simpang Pos Medan

D. Job Description 1. Kepala Unit

Tugas Pokok:

Melaksanakan fungsi manajemen di BRI Unit dalam

mengimplementasikan strategi pengembangan kinerja bisnis mikro dengan

menciptakan dan memanfaatkan peluang untuk mencapai Rencana Kerja

Anggaran (RKA) dan meningkatkan pertumbuhan bisnis mikro KA. UNIT Edisyahman Purba TELLER 1. Nazrin 2. Selvi CUSTOMER SERVICE

1. Dia Silopa 2. Tetti Manurung ACCOUNT OFFICER (MANTRI) OFFICE BOY Abdul Siswandi SECURITY Nias Suyadi MANTRI BRIGUNA

Irma Hagayina Nst

MANTRI KUR

1.Andre Bambang 2.Lyzia Azmi

MANTRI KUPEDES

berdasarkan prinsip kehati-hatian untuk memastikan kegiatan operasional

di BRI Unit dapat terlaksana dengan lancar sesuai ketentuan yang berlaku

dalam mencapai target yang ditetapkan.

Tugas dan tanggung jawab:

a. Merencanakan, mengkoordinasikan dan menetapkan strategi

pemasaran simpanan dan pinjaman mikro di BRI Unit untuk

menghadapi persaingan bisnis mikro, serta meningkatkan market share. BRI Unit sesuai dengan ketentuan yang berlaku untuk memastikan pencapaian kinerja telah sesuai dengan target yang telah

ditetapkan.

b. Mengkoordinasikan kegiatan pemasaran untuk mendukung sinergi

bisnis BRI serta secara aktif memperkenalkan dan memasarkan produk

BRI Unit untuk mencapai target yang telah ditetapkan.

c. Mengembangkan, memonitor, dan mengevaluasi Bisnis BRI Unit di

wilayah kerjanya, untuk mencapai target yang telah ditetapkan.

d. Mengarahkan, mengkoordinasi dan mengusulkan RKA di tingkat BRI

Unit, memantau dan mengevaluasi pelaksanaannya serta

mengkoordinasi pelaporannya untuk memastikan kesesuaian RKA

dengan target yang ditetapkan.

e. Melakukan pembinaan nasabah BRI Unit baik pinjaman maupun

simpanan serta menjaga kualitas aset BRI Unit sesuai dengan target

f. Mengkoordinasikan, mengelola, mengawasi, dan memonitor Kas BRI

Unit sesuai kewenangannya untuk kelancaran operasional BRI Unit

serta menghindari terjadinya kelebihan dan kekurangan kas,

memastikan ketentuan maksimal kas tidak terlampaui selama jam

pelayanan kas, serta memastikan kecukupan kas untuk operasional

BRI Unit sesuai dengan ketentuan yang berlaku.

g. Mengkoordinasikan, memonitor dan mengendalikan pelayanan

operasional BRI Unit untuk memastikan pelayanan sesuai dengan

ketentuan yang berlaku.

h. Merencanakan, mengembangkan, membina dan mengevaluasi

kompentensi dan kinerja SDM BRI Unit sesuai dengan kewenangan

bidang tugasnya untuk memastikan pengelolaan SDM di BRI Unit

berjalan sesuai kebijakan dan ketentuan yang berlaku.

i. Membantu menyelesaikan perrnasalahan keluhan nasabah,

permasalahan lainnya di BRI Unit agar setiap keluhan nasabah dan

permasalahan lainnya dapat diselesaikan dengan baik sesuai dengan

ketentuan yang berlaku.

Wewenang:

a. Memutus permintaan Kupedes di dokumen (berkas) dan sistem

(BRINETS) sesuai dengan kewenangan yang diberikan.

b. Mengusulkan biaya kerugian karena kasus.

c. Mengusulkan keringanan bunga Kupedes.

e. Memutus pencairan/penarikan simpanan sesuai kewenangannya.

f. Memegang kode putar kunci brankas dan lemari berkas pinjaman.

g. Menandatangani surat-surat keluar biasa yang terdiri dari surat dan

laporan rutin yang ditujukan kepada pihak intern maupun ekstern.

h. Mengusulkan ke Kanca hal-hal sebagai berikut:

1) Mutasi, promosi dan demosi pekerja BRI Unit bawahannya.

2) Reward and punishment (bonus dan hukuman jabatan) pekerja BRI Unit.

3) Mengusulkan kebutuhan SDM di BRI Unit.

2. Mantri

Tugas Pokok:

Melakukan pemasaran produk BRI Unit (pinjaman, simpanan dan jasa

bank lainya) serta melakukan prakarsa usulan putusan pinjaman BRI Unit

sesuai ketentuan yang berlaku agar pinjaman BRI Unit yang diberikan

layak dan aman bagi BRI, melakukan pembinaan terhadap debitur

pinjaman dan simpanan dalam rangka meningkatkan dan mempertahankan

kualitas aset BRI Unit, sesuai dengan ketentuan yang berlaku untuk

mendukung pencapaian target yang telah ditetapkan.

Tugas dan Tanggung Jawab:

a. Membuat rencana target pinjaman BRI Unit dan bertanggung jawab

atas pencapaiannya agar realisasi pencapaian target lebih terarah dan

termonitor serta memastikan pencapaian kinerja telah sesuai dengan

b. Melakukan pelaksanaan kelengkapan dan keabsahan dokumen

pinjaman BRI Unit, analisa permohonan pinjaman nasabah dan calon

nasabah serta memprakarsai usulan putusan pinjaman agar proses

pemberian pinjaman sesuai dengan prosedur perkreditan yang berlaku

dan berdasarkan prinsip kehati-hatian.

c. Melakukan pembinaan, penagihan dan pengawasan pinjaman BRI Unit

mulai dari pinjaman dicairkan sampai dengan lunas untuk

meminimalkan risiko pinjaman serta memastikan proses pembinaan

dan pengawasan pinjaman telah sesuai dengan ketentuan yang berlaku.

d. Melaporkan situasi dan kondisi debitur yang masih lancar maupun

memburuk serta memberikan usul, saran dan pemecahannya atau

penanggulangannya kepada atasan agar lebih mudah dalam

menentukan tindak lanjut penanganannya.

e. Memasarkan dan memperkenalkan produk-produk BRI dan

menyampaikan hasil kunjungan ke nasabah atau calon nasabah kepada

atasan dalam rangka memperluas jangkauan pelayanan agar proses

marketing lebih efesien dan efektif serta terarah sesuai prioritas.

f. Memberikan informasi, saran, dan masukan kepada atasan terhadap

pelaksanaan promosi produk simpanan dan pinjaman agar kegiatan

promosi berjalan efektif agar penggunaan biaya dan sarana promosi

lebih optimal serta mengajukan saran untuk memberikan masukan atas

prosedur yang terkait dengan bidang tugasnya dalam rangka

g. Melaksanakan tindak lanjut Audit sesuai kewenangannya untuk

memastikan tindak lanjut perbaikan dilaksanakan sebagai tanggapan

positif atas temuan Audit.

h. Menyusun laporan-laporan sesuai kewenangannya agar memenuhi

ketentuan yang berlaku dan kebutuhan Unit Kerja lain/instansi terkait.

i. Melaksanakan kerjasama dan membina hubungan baik dengan

nasabah, Unit Kerja lain, Lembaga/Instansi lain atau pihak ketiga

terkait lainnya untuk memperlancar pencapaian target yang ditetapkan

dan peningkatan kinerja sesuai kewenangannya.

Wewenang:

a. Memprakarsai permintaan pinjaman

b. Memproses dan mengusulkan permintaan pinjaman

3. Customer Service

Tugas Pokok:

Memberikan kelancaran dan ketepatan pelayanan administrasi kepada

nasabah atau calon nasabah dan yang akan menggunakan jasa perbankan

BRI Unit serta pelayanan internal berdasarkan prosedur yang jelas dengan

administrasi yang relatif kompleks untuk kepentingan bisnis BRI serta

memastikan bahwa pelayanan administrasi telah sesuai dengan ketentuan

yang berlaku.

Tugas dan Tanggung Jawab:

a. Memberikan pelayanan administrasi kepada nasabah atau calon

sebaik-baiknya dalam rangka meningkatkan kualitas pelayanan kepada

nasabah.

b. Memberikan informasi kepada nasabah atau calon nasabah mengenai

produk BRI Unit pada khususnya dan produk BRI pada umumnya

guna menunjang pemasaran produk BRI.

c. Mengumpulkan, menyediakan, dan mengolah data-data internal dan

eksternal terkait pinjaman BRI Unit, simpanan serta jasa bank lainnya,

serta mengidentifikasi dan menguraikan masalah untuk menyajikan

data, informasi atau laporan yang diperlukan dalam rangka mendukung

pencapaian kinerja BRI Unit.

d. Melaksanakan pemeriksaan dan registrasi permohonan pinjaman BRI

Unit dan simpanan serta jasa bank lainnya untuk memastikan

kelengkapan, keamanan dan keabsahan dokumentasi kredit dan tertib

administrasinya sesuai ketentuan yang berlaku.

e. Menyiapkan dokumen-dokumen dan nota-nota pembukuan kredit atau

dokumen/nota-nota pembukuan lainnya untuk mendukung proses

penyelesaian administrasi pinjaman BRI Unit, simpanan, dan jasa bank

lainnya di BRI Unit.

f. Mengelola berkas pinjaman BRI Unit beserta agunannya, berkas

simpanan, dan jasa bank lainnya untuk memastikan kelengkapan,

keabsahan, keamanan dan tertib administrasinya.

g. Menatausahakan register-register yang berkaitan dengan proses

menunjang kelancaran operasional dan memastikan penatausahaan

register telah sesuai dengan ketentuan yang berlaku.

h. Menyediakan data atau informasi yang dibutuhkan dalam rangka

melaksanakan tindak lanjut audit sesuai dengan bidang tugasnya untuk

untuk memastikan tindak lanjut perbaikan dilaksanakan sebagai

tanggapan positif atas temuan Audit.

i. Membina hubungan dan kerja sama yang baik dengan pihak-pihak

terkait baik internal maupun eksternal dengan supervisi Atasannya

untuk memperlancar penyelesaian tugas.

Wewenang:

a. Memegang kunci lemari berkas pinjaman.

4. Teller

Tugas Pokok:

Memberikan pelayanan transaksi kas dan pelayanan pembayaran dari dan

nasabah untuk kepentingan bisnis BRI sesuai dengan sistem dan prosedur

operasional BRI berdasarkan prosedur yang jelas dengan permasalahan

yang relatif kompleks untuk memastikan tugas/kegiatan telah dilaksanakan

sesuai ketentuan sistem dan prosedur yang berlaku untuk mendukung

pencapaian target yang telah ditetapkan.

Tugas dan Tanggung jawab:

a. Memberikan pelayanan transaksi kas baik penerimaan setoran,

pengambilan maupun pembayaran dari dan ke nasabah atau calon

b. Melakukan pengurusan kas BRI Unit bersama Kepala BRI

Unit/Supervisor Unit untuk mengamankan aset bank serta memastikan

pengurusan kas telah sesuai dengan sistem dan prosedur BRI Unit.

c. Melakukan perencanaan kebutuhan/jumlah kas BRI Unit untuk

memperlancar pelayanan transaksi baik penerimaan setoran maupun

pembayaran dari dan ke nasabah atau calon nasabah sesuai dengan

ketentuan yang berlaku.

d. Melakukan kegiatan pemeriksaan fisik uang untuk memastikan

keaslian uang yang diterima dan menghindari penerimaan uang palsu.

e. Menjaga keamanan kas selama jam operasional dan memastikan

jumlahnya telah sesuai dengan data transaksi dengan sistem dan

prosedur operasional BRI.

f. Membina hubungan baik dengan nasabah dan calon nasabah serta

menjalin kerjasama dengan unit kerja terkait untuk memberikan

pelayanan prima serta untuk mendukung pencapaian target yang

ditetapkan.

Wewenang:

a. Memegang Kunci Brankas

5. Satpam (Security)

Tugas dan tanggung jawab satpam yang bekerja di bank :

a. Mengawasi seluruh wilayah Bank mulai dari radius lokasi bank sampai

b. Membuka pintu, menyambut dan memberi salam dengan ramah setiap

nasabah yang akan masuk ke dalam bank.

c. Menanyakan keperluan nasabah dan memberikan nomor antrian

kepada nasabah sesuai dengan keperluan nasabah.

d. Memberikan petunjuk dan arahan dengan baik jika ada nasabah yang

memerlukan pertanyaan dan informasi.

e. Memperhatikan seluruh kegiatan di dalam dan di luar bank, segera

sigap bertindak jika ada sesuatu yang mencurigakan.

f. Melakukan tindakan yang cepat dengan mengedepankan keamanan

dan keselamatan nasabah dan pegawai bank jika ada kejadian yang

menjurus ke arah kriminal.

6. Office Boy

Tugas dan tanggung jawab office boy adalah sebagai berikut:

a. Membersihkan dan merapikan meja, kursi, komputer dan perlengkapan

lainnya.

b. Menyediakan minuman untuk karyawan maupun tamu.

c. Mengirim atau mengambil dokumen antar Divisi atau Bagian.

d. Membereskan piring, gelas, dan perlengkapan makan karyawan.

e. Mencuci piring, gelas, dan perlengkapan makan atau minum

Perubahan dunia yang begitu cepat telah memaksa para penjual produk

dan jasa berpikir keras agar tetap eksis di dunianya. Perubahan ini diakibatkan

oleh berbagai sebab seperti pesatnya pertumbuhan dan perkembangan teknologi,

terlebih teknologi informasi dan telekomunikasi. Perubahan teknologi yang begitu

cepat berimbas juga kepada perubahan perilaku masyarakat. Informasi yang

masuk dari teknologi sektor informasi seperti televisi, radio, koran atau majalah

dengan mudah diperoleh dan diserap oleh berbagai masyarakat. Hal ini dapat

dilihat dari masyarakat yang begitu cepat pandai dalam memilih produk yang

disukai dengan membanding-bandingkan antara produk yang sejenis.

Dampak bagi para penjual produk dan jasa adalah ketatnya persaingan

antar produsen untuk memanfaatkan kemajuan teknologi ini. Perbankan

merupakan salah satu penjual produk dan jasa. Perbankan berusaha sekuat tenaga

untuk merebut nasabah pesaingnya. Oleh karena itu, kemajuan teknologi ini

dimanfaatkan perbankan sebesar-besarnya untuk memasarkan produk yang

tujuannya untuk merebut hati nasabah agar menggunakan produk dan jasa suatu

bank.

Dalam memasarkan produknya, perbankan harus pandai membaca situasi

pasar sekarang dan di masa yang akan datang. Artinya perbankan harus cepat

tanggap apa yang diinginkan dan dibutuhkan nasabah, kemudian kapan dan

produk yang sesuai dengan keinginan dan kebutuhan nasabah secara tepat waktu.

Di samping itu, perbankan harus mampu mengomunikasikan keberadaan dan

kelebihan produk dibandingkan dengan produk lainnya dari pesaing. Perbankan

juga harus pandai menarik minat dan merayu konsumen untuk menggunakan

produk dan jasa yang ditawarkan melalui berbagai strategi.

Bank sebagai lembaga keuangan yang menghasilkan jasa keuangan juga

membutuhkan strategi pemasaran untuk memasarkan produknya. Dalam

melakukan pemasaran, bank memiliki beberapa sasaran yang hendak dicapai.

Artinya, nilai penting pemasaran bank terletak dari tujuan yang ingin dicapai

tersebut seperti dalam hal meningkatkan mutu pelayanan dan menyediakan ragam

produk yang sesuai dengan keinginan dan kebutuhan nasabah. Untuk mencapai

sasaran tersebut, maka bank perlu:

1. Menciptakan produk yang sesuai dengan keinginan dan kebutuhan

nasabahnya.

2. Memberikan nilai lebih terhadap produk yang ditawarkan dibandingkan

dengan produk pesaing.

3. Memberikan pelayanan yang maksimal mulai dari calon nasabah menjadi

nasabah bank yang bersangkutan.

Untuk mencapai sasaran tersebut maka setiap bank harus memulai

melakukan riset pemasaran dan memiliki sistem informasi pemasaran yang baik.

Dengan melakukan riset pemasaran paling tidak dapat diketahui keinginan dan

kebutuhan nasabah. Riset ini juga dilakukan untuk mengetahui apa-apa yang

Dengan diketahuinya keinginan dan kebutuhan nasabah serta lingkungan

pemasaran yang memengaruhinya memudahkan bank untuk melakukan strategi

guna merebut hati nasabah. Strategi yang dilakukan meliputi penentuan strategi

produk, harga, lokasi, promosi, orang, bukti fisik, dan proses. Strategi ini dikenal

dengan nama bauran pemasaran (marketing mix).

Bank Rakyat Indonesia merupakan salah satu perbankan nasional terbaik,

yang mampu bersaing dalam industi perbankan nasional. BRI sebagai lembaga

pembiayaan mengutamakan pelayanan kepada masyarakat misalnya dalam usaha

mikro kecil dan menengah dalam menunjang peningkatan ekonomi masyarakat.

BRI juga mampu memberikan pelayanan prima kepada nasabah melalui jaringan

kerja yang tersebar luas di Indonesia dan memiliki sasaran kedepan dalam

pengembangan perekonomian masyarakat sebagai langkah awal pertumbuhan dan

pembangunan ekonomi nasional.

BRI sebagai salah satu perbankan terbesar di Indonesia memiliki kuantitas

yang banyak dan juga tersebar hampir keseluruh pelosok nusantara. Di Medan,

BRI Unit Simpang Pos merupakan satu dari banyaknya unit yang dimiliki BRI.

Dengan kondisi dimana BRI memiliki banyaknya unit kerja, memberikan peluang

kepada pihak BRI untuk lebih memanfaatkan kesempatan untuk memperluas

jaringan usaha. Namun, dengan melihat banyaknya pesaing dalam dunia

perbankan, BRI juga perlu memiliki strategi pemasaran yang dapat digunakan

untuk mempertahankan nasabah yang sudah bergabung pada BRI bahkan lebih

BRI Unit Simpang Pos sebagai salah satu unit kerja yang BRI, perlu

menerapkan strategi pemasaran yang sesuai dengan tujuan yang dimiliki oleh

BRI. Hal ini akan mempermudah BRI Unit Simpang Pos dalam bersaing di dunia

perbankan yang semakin luas.

B. Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukan di atas, maka

dapat dikemukakan perumusan masalah sebagai berikut :

“ Bagaimana strategi bauran pemasaran pada PT. Bank Rakyat Indonesia

Unit Simpang Pos Medan?”

C. Tujuan Penelitian

Tujuan penelitian adalah sebagai berikut: Mengetahui strategi bauran

pemasaran yang diterapkan PT. Bank Rakyat Indonesia Unit Simpang Pos Medan.

D. Manfaat Penelitian

1. Bagi PT. Bank Rakyat Indonesia Unit Simpang Pos Medan

Sebagai bahan masukan dalam merancang bauran pemasaran.

2. Bagi Penulis

Sebagai pemahaman lebih lanjut dalam bidang pemasaran khususnya yang

berkaitan dengan strategi bauran pemasaran dari teori pemasaran yang

diperoleh selama masa perkuliahan.

3. Bagi Pihak Lain

Penelitian ini dapat digunakan sebagai bahan masukan atau referensi bagi

mahasiswa untuk melakukan penelitian yang berhubungan dengan

E. Jadwal Penelitian

Tahapan pelaksanaan dilakukan bertujuan untuk mempermudah penulisan

Tugas Akhir agar dapat lebih terarah, terkontrol dan diharapkan dapat mencapai

sasaran yang diinginkan. Maka penelitian yang dilakukan terhadap strategi bauran

pemasaran PT. Bank Rakyat Indonesia Unit Simpang Pos Medan melalui tiga

tahapan, yaitu:

1. Tahapan Persiapan

Pada tahapan persiapan diawali dengan kegiatan pengumpulan bahan

kepustakaan terutama ditujukan pada buku-buku, makalah referensi, serta

hasil-hasil tugas akhir yang telah diteliti sebagai bahan tugas akhir. Pada tahap

persiapan ini bermaksud untuk memperoleh informasi sehingga dapat

memberikan gambaran awal mengenai tugas akhir, selanjutnya dilakukan

pengajuan usulan mengenai judul tugas akhir penulis. Setelah mendapat

pengesahan tentang judul tugas akhir oleh ketua program studi, penulis

melakukan pengajuan dosen pembimbing selaku dosen yang akan membantu

penulis dalam berkonsultasi mengenai tugas akhir ini.

2. Tahapan Pelaksanaan

Pada tahap ini dilakukan pelaksanaan praktek kerja lapang diantaranya

pengumpulan data baik secara observasi, interview, dan dokumentasi.

3. Tahapan Penulisan

Pada tahapan penulisan, setiap data yang telah dikumpulkan, dirangkum

oleh penulis sebagai bahan untuk dijadikan laporan tugas akhir. Pada setiap tahap

Penelitian ini dilakukan di Kantor Bank Rakyat Indonesia Unit Simpang

Pos yang bertempat di Letjend Jamin Ginting No. 14 Medan. Untuk lebih

jelasnya, jadwal kegiatan ini dapat dilihat pada Tabel 1.1

Tabel 1.1 Jadwal Kegiatan

No. Kegiatan Maret April Mei

I I II III IV I II

1. Persiapan

2. Pengumpulan Data

3. Penulisan

Sumber: Penulis (2015) F. Sistematika Penelitian

Adapun sistematika tugas akhir adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini akan membahas latar belakang permasalahan, rumusan masalah,

tujuan dan manfaat penelitian, jadwal penelitian dan sistematika penulisan.

BAB II PROFIL INSTANSI

Membahas karakteristik/profil objek penelitian yang berkaitan dengan

tujuan penelitian.

BAB III PEMBAHASAN

Bagian ini merupakan hasil rangkuman teori-teori yang berkaitan dengan

topik, masalah, atau variabel penelitian, difokuskan pada teori-teori yang

sudah baku dan teruji secara ilmiah. Rangkuman teori pada sub bab ini

sekurang-kurangnya harus mampu menjelaskan definisi dan

Pembahasan teori harus disajikan secara terstruktur, dimulai dari teori

yang paling umum sampai dengan teori yang diterapkan dalam penelitian

ini.

BAB IV KESIMPULAN DAN SARAN

Bab ini merupakan penutup yang berisi kesimpulan dari pembahasan tugas

akhir dan saran-saran yang berhubungan dengan masalah yang telah

STRATEGI BAURAN PEMASARAN PADA PT. BANK RAKYAT INDONESIA

UNIT SIMPANG POS MEDAN

OLEH: DEASY MARISSA

NIM : 122103068

PROGRAM STUDI DIPLOMA III KESEKRETARIATAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

hanya dengan kasih karuniaNya penulis dapat menyelesaikan Tugas Akhir ini

guna memenuhi salah satu persyaratan akademik dalam menyelesaikan program

studi pendidikan Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Penulis menyadari bahwa dalam pengerjaan Tugas Akhir ini penulis tidak

lepas dari bantuan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis

ingin mengucapkan terima kasih untuk pihak-pihak di bawah ini:

1. Bapak Prof. Subhilhar, Ph.D selaku Plt Rektor Universitas Sumatera

Utara.

2. Bapak Prof. Dr. Azhar Maksum, MEc, Ac, Ak, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Beby Karina Fawzeea Sembiring, SE, MM, selaku Ketua Program

Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

4. Ibu Magdalena Linda L. Sibarani, SE, MSi, selaku Sekretaris Program

Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

5. Ibu Dr. Endang Sulistya Rini, SE, M.Si, selaku Dosen Pembimbing

penulis yang sudah memberikan pengarahan, bimbingan, dan saran yang

7. Seluruh staff dan karyawan PT. Bank Rakyat Indonesia (Persero) Tbk.

Unit Simpang Pos Medan yang bersedia meluangkan waktu dan

memberikan informasi kepada penulis selama melakukan penelitian.

8. Kedua orang tua tercinta, Ayahanda D. Silaen, S.E dan Ibunda E.

Situmorang yang selalu memberi dukungan, kasih sayang dan doa yang

tidak henti-hentinya kepada penulis. Begitu juga dengan opung R. Sianturi

yang sudah menjadi orang tua bagi penulis.

9. Kedua adik penulis Delpiero Silaen dan Demitrio Silaen, sepupu penulis

Inggrid Hutauruk dan Kevin Hutauruk serta keluarga besar penulis yang

selalu mendoakan yang terbaik bagi penulis. Terima kasih telah menjadi

keluarga yang sangat luar biasa bagi penulis.

10.Sahabat-sahabat penulis dari SMA, Esra, Frilya, Sani, Depa, Triska, Ade,

Jejen, dan Gocak.

11.Seluruh teman-teman angkatan 2012 Fakultas Ekonomi dan Bisnis

khususnya anak Kesekretariatan grup B yang tidak dapat penulis sebutkan

satu persatu yang telah banyak membantu penulis selama bangku

perkuliahan terutama Liyoni, Lia dan Vani. Semoga usaha dan perjuangan

KATA PENGANTAR ... .. i

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Rumusan Masalah ... 4

C.Tujuan Penelitian ... 4

D.Manfaat Penelitian ... 4

E. Jadwal Penelitian ... 5

F. Sistematika Penelitian ... 6

BAB II PROFIL INSTANSI ... 8

A.Sejarah Singkat ... 8

1. Sejarah PT. Bank Rakyat Indonesia ... 8

2. Sejarah PT. Bank Rakyat Indonesia Unit Simpang Pos Medan ... 9

B.Visi dan Misi ... 10

C.Struktur Organisasi ... 10

D.Job Description ... 11

BAB III PEMBAHASAN ... 21

A.Strategi ... 21

B.Pemasaran ... 21

C.Bauran Pemasaran ... 22

D.Strategi Bauran Pemasaran PT. Bank Rakyat Indonesia Unit Simpang Pos Medan ... 28

BAB IV KESIMPULAN DAN SARAN ... 39

A. Kesimpulan ... 39

B. Saran ... 40

Gambar 2.1 Struktur Organisasi PT. Bank Rakyat Indonesia