UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

PENGAWASAN INTERNAL ATAS AKTIVA TETAP

PADA RUMAH SAKIT UMUM MITRA PERSADA

MEDAN

SKRIPSI MINOR

OLEH :

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi Universitas Sumatera Utara

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

TANDA PERSETUJUAN SKRIPSI MINOR

NAMA : ADE IRMA

NIM : 052102147

PROGRAM STUDI : DIII AKUNTANSI

JUDUL SKRIPSI MINOR : PENGAWASAN INTERNAL ATAS AKTIVA TETAP PADA RUMAH SAKIT UMUM MITRA PERSADA MEDAN

Tanggal : Mei 2008 Pembimbing / Penanggung Jawab

( Drs. Idhar Yahya MBA, Ak ) NIP : 131 943 820

Tanggal : Mei 2008 Ketua Program Studi DIII Akuntansi

( Drs. Hasan Sakti Siregar, MSi, Ak ) NIP : 131 568 370

Tanggal : Mei 2008 Dekan

Fakultas Ekonomi

“Dengan menyebut nama yang Maha Pengasih lagi Maha Penyayang. Segala puji hanya bagi , Tuhan semesta alam, Semoga rahmat dan kesejahteraan atas semulia-mulianya para Nabi dan para

Rasul, serta atas keluarga dan para sahabatnya.”

“Ya , Ampunilah kami atas dosa-dosa kami, ampunilah kedua orang tua kami dan sayangilah keduanya sebagaimana keduanya mendidik kami di waktu kecil. Ampunilah kakek-kakek kami, nenek-nenek

kami, guru-guru kami, orang-orang yang hadir pada kami dan orang-orang yang ghaib dari kami, dan seluruh orang mukmin laki-laki dan perempuan, orang muslim laki-laki dan perempuan, yang hidup dan

yang mati dari mereka itu.

Sesungguhnya engkau Maha Kuasa atas segala sesuatu.”

“Ya , Hidupkanlah kami dengan iman, Matikanlah kami dengan iman, Kumpulkanlah (setelah hidup dari mati) dengan iman, dan Masukkanlah kami ke surga dengan iman. Ya , Tegakkanlah kami bersama iman, Keluarkanlah kami dari dunia bersama iman, dan Layakanlah 9tundukkanlah) jin

bagi kami bersama iman.”

“Ya , janganlah Engkau gelincirkan hati kami, setelah Engkau memberi hidayat kami, Karuniakan kami kasih sayangmu, karena sesungguhnya Engkau Maha Pemberi.”

“Ya , berikanlah kami kebaikan di dunia dan kebaikan di akhirat, dan jauhkanlah kami dari siksa api neraka.”

AMIN,,,,,,

Kupersembahkan Kepada :

Orang Tuaku tercinta : Ayahandaku Boyman dan Ibundaku Tukini

KATA PENGANTAR

Puji dan syukur kehadirat SWT , yang telah melimpahkan rahmat serta hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan satu karya kecil ini. Serta salawat beriring salam kepada Nabi Besar Muhammad SAW yang telah membawa umatnya dari alam kegelapan menuju alam yang penuh dengan ilmu pengetahuan.

Penulisan skripsi minor ini merupakan salah satu syarat akhir perkuliahan dalam bidang keuangan yang selama ini kami terima. Walaupun demikian, penulis menyadari bahwasannya masih banyak kekurangan yang ada pada penulisan skripsi sssini, karena tidak ada gading yang tak retak . oleh karena itu, penulis menerima segala bentuk saran dan kritik yang bersifat membangun guna menyempurnakan skripsi ini di masa mendatang,

Pembuatan serta penulisan skripsi minor ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan dukungan baik material maupun spiritual dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang sedalam-dalamnya kepada :

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku ketua Program Studi DIII Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya MBA, Ak selaku Dosen Pembimbing Penulis, yang telah banyak meluangkan waktuya dalam membimbing dan memberikan masukan-masukan yang bermanfaat dalam menyelesaikan skripsi ini.

4. Bapak Muhammad Simba Sembiring, SE. Selaku Kasubbag Pendidikan Fakultas Ekonomi Sumatera Utara.

5. dr. Irsan Tama selaku direktur Rumah Sakit Umum Mitra Persada Medan yang telah memberikan ijin riset kepada penulis untuk melakukan penelitian di rumah sakitnya.

6. Teristimewa untuk kedua Orang Tuaku tercinta. Ayahandaku Boyman dan Ibundaku Tukini (mereka adalah segalanya bagi penulis, sumber motivasi, sumber inspirasi, sumber segala-galanya, selalu dan untuk selamanya mereka takkan tergantikan). Tak lupa juga untuk kakakku Elly Agustin dan ketiga adikku tersayang, Nasution Ananda Dwi Cahyo, Arya Susilo, Amelia Putri yang telah memberi perhatian dan do’anya.

kalo emakmu gak ikut wisuda undangannya untuk aku ya!), Yuni Silvia (bagi dong, tampang ja’imnya!), Yuliana (Smoga cepat nyusul uci ya yul!). Woi... thank’s ya buat mua-muanya! Saran, kritikan (manis atau pedas), semangat, motivasi, inspirasi dan perhatian dalam membantu penulis menyelesaikan skripsi minor ini. Thank’s uda mau jadi temanku, Pokoknya jangan pernah lupain aku la! Friendship never Die !!!!!!!!!!!!!!!!!

8. Terima kasih juga penulis ucapkan kepada abangku tercinta (Dahlian’s Children), kepada abang-abang jauhku, bang dika, mahendra semoga Allah SWT selalu membalas kebaikan yang mereka berikan kepada penulis, Amin...

9. Teman-teman seperjuangan satu doping, nina,,, dewi,,, akhirnya selesai juga ya! Terima kasih atas bantuan dan dorongannya selama dalam masa bimbingan.

Dengan segala kerendahan hati penulis memohon maaf atas segala kesalahan dan hal-hal yang kurang berkenan di hati pembaca khususnya. Demikianlah pengantar yang penulis sampaikan. Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri pada khususnya.

Medan, Mei 2008

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN ... 1

A. Alasan Pemilihan Judul ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Metode Penelitian ... 5

E. Sistematika Pembahasan ... 6

BAB II : GAMBARAN UMUM RUMAH SAKIT UMUM MITRA PERSADA MEDAN ... 8

A. Sejarah Singkat RSU Mitra Persada Medan ... 8

B. Struktur Organisasi RSU Mitra Persada Medan. ... 11

C. Pengertian dan Jenis-Jenis Aktiva Tetap ... 15

D. Perolehan dan Metode Penyusutan Aktiva Tetap ... 19

E. Penghapusan Aktiva Tetap ... 32

F. Pengawasan Internal Aktiva Tetap ... 35

BAB III : ANALISIS DAN EVALUASI ... 43

A. Perolehan dan Metode Penyusutan Aktiva Tetap ... 43

B. Penggantian Aktiva Tetap ... 46

C. Pengawasan Internal Aktiva Tetap ... 47

BAB IV : KESIMPULAN DAN SARAN ... 49

A. Kesimpulan ... 49

B. Saran ... 50 DAFTAR PUSTAKA

DAFTAR TABEL

1. Tabel I ... 29

2. Tabel II ... 30

3. Tabel III ... 30

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Alasan Pemilihan Judul

Secara umum, tujuan utama sebuah perusahaan adalah untuk memperoleh laba (profit). Selanjutnya laba tesebut dapat digunakan untuk menjamin kesinambungan usaha (continue), untuk meningkatkan pertumbuhan usaha (growth), serta untuk mempertahankan kelangsungan usaha (survival). Perusahaan yan memenuhi hal-hal di atas dapat digolongkan sebagai perusahaan yang makmur. Kemakmuran perusahaan dapat tercapai apabila kinerja perusahaan meningkat dan perusahaan menunjukkan perubahan ke arah yang lebih baik.

Salah satu penunjang yang penting dalam menjalankan kegiatan operasional perusahaan adalah aktiva tetap yang dimiliki perusahaan. Contohnya, perusahaan tidak akan dapat menjalankan kegiatan usahanya apabila tidak memiliki gedung dan kendaraan. Aktiva tetap merupakan aktiva perusahaan yang tidak dimaksudkan untuk diperdagangkan melainkan untuk dipergunakan dalam kegiatan perusahaan yang berumur lebih dari satu tahun.

Dalam masa penggunaan aktiva tetap, dilakukan pencatatan penyusutan untuk mengalokasikan harga pokok aktiva tetap secara sistematis dan rasional. Selain itu aktiva tetap juga memerlukan biaya pemeliharaan dan biaya untuk memperbaiki aktiva tetap yang mengalami kerusakan. Pengeluaran-pengeluaran seperti itu harus diperhatikan untuk dibebankan sebagai biaya dalam pencatatan akuntansi berkaitan dengan penilaian aktiva tetap tersebut.

Selain hal-hal di atas, Aktiva tetap juga membutuhkan pengendalian secara khusus yang bertujuan untuk memperoleh efisiensi pengamanan terhadap aktiva tetap sesuai dengan kapasitas dan jangka waktu pemakaiannya. Frekwensi transaksi aktiva tetap yang relative sedikit dan dalam jumlah yang besar membuat aktiva tetap memerlukan pengawasan khusus agar tidak terjadi kesalahan perhitungan yang bersifat material dan akan mempengaruhi perhitungan nilai buku aktiva tetap yang akan dicantumkan di neraca. Nilai transaksi aktiva tetap dapat dikatakan memiliki nilai yang sangat material bila dibandigan dengan beberapa nilai akun lain dalam sebuah perusahaan.

berkaitan dengan aktiva tetap yang dimilikinya sebagai harta rumah sakit yang bernilai sangat besar walaupun transaksinya jarang terjadi.

Dari uraian di atas terlihat betapa pentingnya pengawaan internal terhadap aktiva tetap. Maka, penulis tertarik untuk menulis skripsi minor dengan judul “Pengawasan Internal Atas Aktiva Tetap Pada Rumah Sakit Umum

Mitra Persada Medan.”

B. Perumusan Masalah

Pengawasan internal atas aktiva tetap berbeda di setiap perusahaan karena masing-masing persahaan mempunyai cara pencatatan yang berbeda sesuai dengan kebutuhan perusahaan yang terkait. Namun, pada dasarnya memiliki dasar perhitungan yang sama. Oleh karena itu, penulis merumuskan masalah dalam penulisan skipsi minor ini adalah : “Bagaimanakah Pengawasan

Internal Atas Aktiva Tetap Pada Rumah Sakit Umum Mitra Persada

Medan?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan yang ingin dicapai leh penulis dari penelitian ini adalah : a. Penulis ingin mengetahui bagaimana system akuntansi aktiva tetap pada

b. Penulis ingin mengetahui pengawasan internal yang telah dilakukan Rumah Sakit Umum Mitra Persada Medan.

c. Penulis ingin mengetahui kelemahan dan keunggulan dari pengawasan internal atas aktiva tetap yang telah dilakukan.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah : a. Bagi Penulis

Untuk menambah ilmu pengetahuan penulis dengan membandingkan teori yang diperoleh selama masa perkuliahan dengan praktek yang terjadi di lapangan.

b. Bagi Perusahaan

Sebagai masukan dalam mengevaluasi serta melakukan perbaikan di masa yang akan datang khususnya yang berkaitan dengan pengawasan aktiva tetapnya.

c. Bagi pembaca

D. Metode Penelitian

a. Lokasi penelitian

Penelitian dilakukan di RSU Mitra Persada Medan yang beralamat di Jl. Djamin Ginting No. 166 Simpang Perumnas Simalingkar Medan.

b. Data yang diperlukan

• Sejarah singkat Rumah Sakit Umum Mitra Persada Medan • Struktur Organisasi Rumah sakit Umum Mitra Persada Medan • Data-data yang berkaitan dengan Aktiva Tetap

c. Sumber data

Data-data dalam penelitian ini diperoleh dengan cara : 1. Penelitian Kepustakaan (Library Research)

Penelitian Kepustakaan yaitu penulis memperoleh data dengan membaca dan mempelajari buku-buku ilmiah dan literature-literatur yang berhubungan dengan pembahasan yang ada di dalam skripsi minor ini. 2. Penelitian Lapangan (Field Research)

Penelitian Lapangan yaitu penulis memperoleh data dengan melakukan penelitian langsung di lokasi penelitian dengan cara:

• Pengamatan (Observasi), dilakukan dengan mengadakan pengamatan terhadap gambaran yang menjadi objek di dalam penulisan skripsi minor ini.

3. Metode Analisis Data

Dalam penelitian ini, penulis juga melakukan analisis data yang dilakukan dengan cara :

• Metode analisis Deduktif, yaitu bagaimana mengambil kesimpulan khusus yang berlaku umum di Rumah Sakit Umum Mitra Persada Medan berdasarkan teori yang diterima secara umum sebagai suatu kebenaran.

E. Sistematika Pembahasan

Adapun sistematika pembahasan dari skripsi minor ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam Bab ini penulis akan menguraikan tentang alasan pemilihan judul, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian, dan sistematika pembahasan penulisan skripsi minor ini.

BAB II : Gambaran Umum Rumah Sakit Umum Mitra Persada Medan

Struktur organisasi, Jenis-Jenis Aktiva Tetap, Perolehan dan Metode Penyusutan Aktiva Tetap, Sistem Pengawasan Internal atas Aktiva Tetap yang dimiliki Rumah Sakit Umum Mitra Persada Medan.

BAB III : ANALISA DAN EVALUASI

Dalam Bab ini, penulis akan mencoba untuk menganalisa dan memberikan evaluasi terhadap sistem akuntansi Aktiva Tetap khususnya mengenai pengawasan internal di Rumah Sakit Umum Mitra Persada Medan.

BAB IV : KESIMPULAN DAN SARAN

BAB II

Gambaran Umum Rumah Sakit Umum Mitra Persada Medan

A. Sejarah Singkat Rumah Sakit Umum Mitra Persada Medan

Rumah Sakit Umum Mitra Persada beroperasi di atas bangunan Rumah Sakit Umum Bina Persada. Rumah Sakit Umum Bina Persada tutup pada tahun 1998. Kemudian pada tahun 2005 Rumah Sakit Umum Mitra Persada dibuka sebagai balai pengobatan patah tulang yang dikelola oleh keluarga Guru singa.

Pada tahun 2006, setelah dibentuknya yayasan Mitra Persada maka balai pengobatan patah tulang ini berubah menjadi poliklinik. Poliklinik tersebut diberi nama poliklinik Mitra Persada. Di mana pada saat itu jumlah tenaga kerja yang digunakan sudah mencapai 15 orang, dengan perincian sebagai berikut:

1. Dokter Umum : 4 orang 2. Paramedis : 8 orang 3. Non-Medis : 3 orang

Nama : Rumah Sakit Umum Mitra Persada

Alamat : Jalan Djamin Ginting km.9,8 No.166 Simpang Perumnas Simalingkar Medan

Akreditasi : Rumah Sakit Umum Type C No. izin : 440.441/7435/JX/2006

Visi : Meningkatkan Sumber Daya Manusia serta kwalitas kehidupan dan usia harapan hidup manusia, serta meningkatkan kesejahteraan keluarga dan masyarakat, serta untuk mempertinggi kesadaran masyarakat akan pentingnya hidup sehat.

Sebagai rumah sakit umum tipe C, Rumah Sakit Umum Mitra Persada mempunyai fasilitas dan kemampuan pelayanan medis dasar yang melaksanakan tugasnya dalam hal kesehatan. Untuk menyelenggarakan tugasnya, maka RSU Mitra Persada mempunyai fungsi yang dianggap pula sebagai misi yang harus dijalankan. Misi Rumah Sakit Umum Mitra Persada Medan :

1. Menyelenggarakan pelayanan medis.

2. Menyelenggarakan pelayanan penunjang medis dan non-medis. 3. Menyelenggarakan pelayanan dan asuhan keperawatan.

Sebagai Rumah Sakit Umum type C, Fasilitas yang ada pada RSU Mitra Persada adalah sebagai berikut :

1. Unit Gawat Darurat (Emergency Unit) 2. Unit Pelayanan Umum (Poli Umum)

3. Unit Pelayanan Spesialis (Poli Specialist), yang terdiri dari : • Spesialis kebidanan dan kandungan

• Spesialis Bedah

• Spesialis Penyakit Dalam • Spesialis Gigi

• Spesialis Mulut • Spesialis Paru Paru • Spesialis penyakit kulit • Spesialis penyakit kelamin • Spesialis saraf

Jangan pernah menunda untuk menjaga kesehatan. Kesehatan dini adalah awal untuk mencapai sukses yang gemilang.

Demikianlah sejarah singkat berdirinya Rumah Sakit Umum Mitra Persada. Rumah Sakit Umum Mitra Persada dengan terus mengutamakan mutu pelayanan kesehatan bagi masyarakat dan ikut membantu pemerintah dalam upaya peningkatan kesehatan masyarakat.

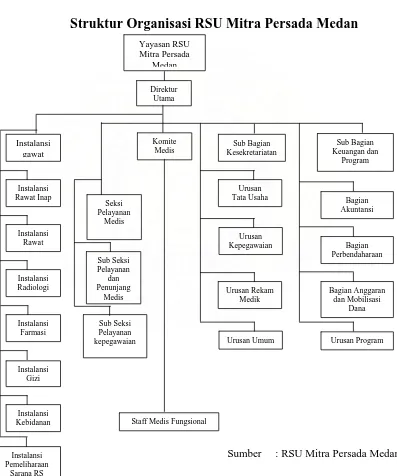

B. Struktus Organisasi Rumah Sakit Umum Mitra Persada Medan

Pembentukan struktur organisasi termasuk salah satu unsur pokok dalam mencapai pengawasan yang maksimal. Aspek utama dalam penyusunan struktur organisasi terbagi 2, yaitu :

1. Pembagian departemen, yaitu pembagian kegiatan kerja pada suatu organisasi agar kegiatan sejenis yang saling berhubungan dapat dikerjakan bersama. 2. Pembagian tugas, yaitu perincian tugas dan wewenang agar setiap individu di

dalam organisasi bertanggung jawab atas tugas dan wewenang yang diberikan kepadanya.

yang menunjukkan kedudukan, tugas, wewenang, serta tanggung jawab yang berbeda-beda dalam suatu organisasi.

Berdasarkan penelitian yang dilakukan, RSU Mitra Persada Medan mempunyai struktur organisasi yang berbentuk garis lurus (Lini). Rumah Sakit Umum Mitra Persada Medan dipimpin oleh 1 (satu) orang direktur dan dibantu oleh beberapa orang manager dan staff ahli.

Berikut ini diuraikan mengenai tugas dari masing-masing jabatan di Rumah Sakit Umum Mitra Persada Medan :

1. Direktur

a. Mengawasi dan bertanggung jawab atas segala kegiatan dan keadaan Rumah Sakit Umum Mitra Persada Medan.

b. Menentukan kebijaksanaan pelaksanaan kegiatan pelayanan dan penetapan peraturan di Rumah Sakit Umum Mitra Persada Medan.

c. Mengambil keputusan terahir yang berguna bagi kelangsungan Rumah Sakit Umum Mitra Persada Medan.

d. Menjabarkan kebijaksanaan yayasan Rumah Sakit Umum Mitra Persada Medan ke dalam kebijaksanaan operasional.

e. Membuat laporan tahunan kepada yayasan Rumah Sakit Umum Mitra Persada Medan berdasarkan laporan berkala dari setiap bagian.

2. Bagian Pelayanan

b. Pengelolaan bidang penunjang medis yang meliputi instalansi radiology, instalansi farmasi, instalansi gizi, dan instalansi pemeliharaan sarana Rumah Sakit Umum Mitra Persada Medan.

c. Melaksanakan fungsi-fungsi manajemen yang telah ditetapkan oleh direktur utama.

3. Bagian Kesekretariatan dan Rekam Medik

a. Merumuskan kebijaksanaan dalam pelaksanaan kegiatan pada urusan kepegawaian, urusan ketatausahaan, urusa rekam medik serta urusan umum.

b. Mengawasi pelaksanaan kegiatan sehubungan dengan kebijaksanaan yang telah dirumuskannya.

c. Mengkoordinasi pelayanan, pengkomputerisasian, mengurus masalah penagihan serta mengurus masalah pasien asuransi.

d. Bertanggungjawab atas penggunaan sarana dan prasarana yang ada di lingkungan kesekretariatan dan rekam medik.

4. Bagian Keuangan dan Program

a. Bertanggungjawab atas kelancaran keuangan Rumah Sakit Umum Mitra Persada Medan.

c. Bertanggungjawab atas penyusunan anggaran bagian keuangan untuk disampaikan pada pimpinan Rumah Sakit Umum Mitra Persada Medan melalui catatan perencanaan dan anggaran.

C. Pengertian dan Jenis-Jenis Aktiva Tetap.

1. Pengertian Aktiva Tetap

Aktiva merupakan hak pemilik atas investasi yang dilakukannya dalam suatu perusahaan. Di dalam neraca, Aktiva diklasifikasikan atas aktiva lancar, Investasi Jangka Panjang, Aktiva Tetap, Aktiva Tidak Berwujud, dan Aktiva Lain-Lain. Perbedaan atas aktiva tersebut didasarkan pada tingkat kecepatan (jangka waktu) untuk kembali menjadi kas. Aktiva tetap sebagai salah satu unsur dari aktiva, merupakan kekayaan perusahaan yang dapat dimanfaatkan lebih dari satu tahun. Namun, itu adalah pengertian yang paling sederhana dari banyak pengertian aktiva tetap lainnya.

Menurut Warren, Reeve, Dan Fess (2005:492)

“Aktiva Tetap merupakan aktiva jangka panjang atau aktiva yang relative permanent. Mereka merupakan aktiva berwujud (Tangible Asset) karena terlihat secara fisik. Aktiva tersebut dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bgian dari operasi normal. “

Sedangkan menurut Ikatan Akuntan Indonesia (2007:16.3)

Dari definisi di atas terdapat beberapa karakteristik aktiva tetap, yaitu :

1. Jangka waktu pemakaiannya lebih dari satu tahun/periode. Dari karakteristik ini dikenal istilah penyusutan.

2. Merupakan aktiva berwujud karena dapat dilihat secara fisik.

3. Dimiliki oleh perusahaan untuk tujuan administrative dan bukan untuk dijual.

4. aktiva tetap bisa memiliki bagian yang sangat besar bila dibandingkan dengan unsur aktiva lainnya.

2. Jenis-Jenis Aktiva Tetap

Jenis aktiva tetap di setiap perusahaan berbeda-beda, hal ini disebabkan karena perbedaan jenis kegiatan operasional yang dilakukan perusahaan. Secara umun, penggolongan aktiva tetap didasarkan pada beberapa sudut pandang, yaitu ;

A. Dari sudut pandang substansinya, terdiri dari :

• Aktiva Berwujud (Tangible Asset). Contoh : Lahan, Gedung, Mesin, dan lain-lain.

• Aktiva Tak Berwujud (Intangible asset). Contoh : Hak cipta (Copy Right), Hak Merek (Trade Mark), Paten, dan lain-lain.

B. Dari sudut pandang Penyusutan, terdiri dari :

• Aktiva tetap yang tidak disusutkan (Undepreciated Plant Asset) Contoh : Tanah.

Sedangkan jenis-jenis aktiva tetap, terdiri dari :

A. Lahan, yaitu bidang tanah terhampar baik yang merupakan tempat bangunan maupun yang masih kosong. Dalam akuntansi, apabila ada lahan yang didirikan bangunan di atasnya maka harus dipisahkan pencatatannya dari lahan tersebut. Khusus untuk bangunan yang dianggap sebagai bagian dari lahan atau yang dapat meningkatkan nilai gunanya seperti jalan, maka pencatatannya dapat digabungkan dalam nilai lahan. B. Gedung, adalah bangunan yang berdiri di atas lahan baik di atas tanah

ataupun di atas air. Tidak seperti tanah yang tidak pernah disusutkan, maka gedung mengalami penyusutan dari tahun ke tahun sehingga nilainya akan berkurang tiap periodenya.

C. Mesin, yaitu alat mekanis yang dikuasai perusahaan alam kegiatannya baik untuk dagang ataupun untuk jasa. Pencatatannya dilakukan dengan menambahkan nilai dari peralatan-peralatan yang menjadi bagian dari mesin itu.

E. Inventaris, perlengkapan yang melengkapi isi kantor misalnya. Termasuk perlengkapan pabrik, kantor, ataupun alat-alat besar yang digunakan dalam perusahaan. Contoh : Inventaris kantor, inventaris pabrik, inventaris Laboratorium, serta inventaris gudang.

Berikut ini adalah daftar Aktiva Tetap yang dimiliki Rumah Sakit Umum Mitra Persada Medan :

1. Lahan , yaitu tanah dimana Rumah Sakit Umum Mitra Persada Medan berdiri. 2. Bangunan, terdiri dari ;

Gedung Rumah Sakit Umum Mitra Persada Medan yang terdiri dari ruang perawatan kelas 1, ruang perawatan kelas 2, ruang perawatan kelas 3, ruang operasi, ruang perawatan UGD, ruang jenazah, ruang Laboratorium, ruang radiology, ruang administrasi, ruang tunggu, ruang kamar mandi, ruang dapur dan laundry, dan ruang poly fisioterapy.

3. Inventaris, terdiri dari : tempat tidur, sofa, serta inventaris yang ada di laboratorium dan ruang lainnya.

4. Mesin, terdiri dari :

peralatan-peralatan medis yang meliputi EKG, Oxigen Concerator, Mobile Operating Table, Electro Couter, Surgitalight, Infusion Pump, USG, Rontangen, dan peralatan lain.

Komputer dan genset Televisi dan kulkas

AC dan kipas angin

D. Perolehan dan Metode penyusutan Aktiva Tetap

1. Perolehan Aktiva Tetap

Perolehan Aktiva Tetap berkaitan dengan bagaimana caranya perusahaan mendapatkan Aktiva Tetap tersebut untuk digunakan dalam operasional perusahaan. Biaya sehubungan dengan perolehan Aktiva Tetap ini disebut dengan Harga Perolehan. Harga Perolehan (Cost) adalah semua biaya yang dikeluarkan untuk mendapatkan Aktiva Tetap sampai dengan Aktiva Tetap tersebut siap untuk digunakan.

Dari pengertian tersebut dapat dilihat bahwa harga perolehan tidak terbatas pada harga beli saja, tetapi mencakup semua biaya yang dikeluarkan sampai dengan Aktiva Tetap tersebut dapat diambil manfaatnya. Yang termasuk biaya ini adalah biaya angkut, biaya pemeliharaan, biaya asuransi, biaya bongkar muat, biaya balik nama dan sebagainya.

Terdapat beberapa cara perolehan Aktiva Tetap, antara lain : 1. Pembelian Tunai

2. Pembelian Kredit

3. Pembelian dengan surat-surat berharga 4. Pertukaran dengan aktiva lain

1. Pembelian Tunai

Harga perolehan Aktiva Tetap yang didapat melalui pembelian tunai diukur dengan jumlah uang kas yang dibayarkan dalam transaksi ditambah dengan pengeluaran-pengeluaran lain yang terjadi sehubungan dengan usaha untuk mendapatkan dan menempatkan Aktiva Tetap tersebut. Ada suatu kerugian yang harus diakui bila ada potongan tunai yang ditawarkan tetapi tidak dimanfaatkan.

Jurnal : Aktiva Tetap xx

Kas xx

2. Pembelian Kredit

Apabila dilakukan pembelian secara kredit, Aktiva Tetap dicatat sebesar nilai tunainya. Sedangkan selisih antara nilai tunai dengan harga pembelian kredit dianggap sebagai beban bunga sehingga harus dicatat dalam perkiraan beban bunga. Pembebanan bunga atas kredit terdiri atas 2, yaitu:

1. Bunga dihitung secara Flat, yaitu beban bunga dicatat sama besarnya tiap kali pembayaran kredit.

2. Bunga dihitung berdasarkahn sisa hutang, yaitu bunga dihitung dari sisa hutang terakhir.

Jurnal : Aktiva Tetap xx

3. Pembelian dengan surat-surat berharga

Apabila perusahaan membeli Aktiva Tetap dengan menerbitkan surat berharga, Maka harga perolehan Aktiva Tetap yang didapat harus diukur berdasarkan harga pasar dari surat-surat berharga yang diserahkan dalam transaksi yang digunakan sebagai penukar. Apabila harga pasar surat-surat berharga itu tidak diketahui, Maka harga perolehan Aktiva Tetap tersebut harusditentukan sebesar harga pasar Aktiva Tetap tersebut.

4. Pertukaran dengan Aktiva Lain

Perolehan Aktiva Tetap ini dilakukan dengan cara menukar aktiva lama untuk memperoleh aktiva yang baru dimana perusahaan harus membayar tunai atas kekurangan nilai aktiva lama. Apabila harga pasar aktiva lama ataupun aktiva baru tidak dapat ditentukan, maka nilai buku aktiva lama akan digunakan sebagai dasar pencatatan atas pertukaran tersebut. Selain itu, pertukaran dengan metode ini menimbulkan adanya keuntungan/kerugian yang harus diakui perusahaan.

Pertukaran jenis ini terbagi atas 2, yaitu: a. Pertukaran Aktiva Tetap Sejenis

b. Pertukaran Aktiva Tetap Tidak Sejenis

Keuntungan atas pertukaran

ditukarkan dan tidak ada keuntungan yang diakui, maka Harga Perolehan (HP) aktiva baru ditentukan dengan cara :

a. HP Aktiva Baru = Harga Aktiva Baru – Keuntungan yang diakui

b. HP Aktiva Baru = Kas yg dibayarkan/Utang + Nilai Buku Aktiva Lama

Jurnal untuk mencatat keuntungan pertukaran :

Aktiva Lama xx

Ak Penyusutan xx

Aktiva Baru xx

Keuntungan pertukaran xx

Kerugian atas Pertukaran

Berbeda dengan keuntungan atas pertukaran yang diakui bukan untuk tujuan pelaporan keuangan, kerugian atas pertukaran Aktiva Tetap diakui untuk tujuan pelaporan keuangan. Kerugian atas pertukaran Aktiva Tetap diakui jika nilai tukar tambah lebih rendah dari nilai buku aktiva lama. Jika terjadi kerugian, maka biaya yang dicatat untuk aktiva baru adalah harga pasar aktiva tersebut.

Jurnal untuk mencatat kerugian atas pertukaran :

Aktiva Lama xx

Ak Penyusutan xx

Kerugian atas pertukaran xx

Aktiva Baru xx

5. Membangun sendiri

Ada beberapa Aktiva Tetap yang tidak dapat diperoleh dari pihak lain. Maka, perusahaan harus membuat atau membangun sendiri Aktiva Tetapnya. Alasan perusahaan membangun sendiri Aktiva Tetap yang diperlukannya antara lain :

a. Memanfaatkan fasilitas yang menganggur. b. Menghemat biaya konstruksi.

c. Mencapai standar konstruksi yang lebih tinggi. d. Agar dapat segera digunakan (menghemat waktu).

6. Donasi/Sumbangan

Aktiva Tetap yang diperoleh dari sumbangan dicatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak perusahaan penilai yang independent dan benar-benar ahli di bidang itu. Dengan kredit Modal Donasi. Aktiva Tetap jenis ini dicatat sebagai aktiva apabila hak atas Aktiva Tetap tersebut sudah diterima.

Rumah Sakit Umum Mitra Persada Medan memperoleh Aktiva Tetapnya melalui 2 cara, yaitu ;

a. Pembelian Kredit

satu usaha untuk mencapai semua ini adalah dengan membeli secara kredit Aktiva Tetap yang dibutuhkannya. Keputusan untuk memiliki Hutang telah membuktikan keberadaan Rumah Sakit Umum Mitra Persada Medan. Walaupun terkadang perusahaan berada di masa-masa yang sulit.

b. Membangun sendiri

Alasan Rumah Sakit Umum Mitra Persada Medan membangun sendiri Aktiva Tetapnya adalah untuk menghemat biaya. Apabila membangun sendiri, maka biaya yang diperlukan dapat disesuaikan dengan modal yang tersedia di perusahaan.

2. Metode Penyusutan Aktiva Tetap

Pemakaian Aktiva Tetap dalam operasi perusahaan dalam jangka waktu yang panjang, mengakibatkan adanya alokasi nilai Aktiva Tetap yang disebut dengan penyusutan. Secara umum, penyusutan (Depreciation) didefinisikan sebagai penurunan kemampuan Aktiva Tetap untuk memberikan manfaat secara periodic.

Pengertian penyusutan menurut Ikatan Akuntan Indonesia (2007:16.2)

“Penyusutan merupakan alokasi sistematis jumlah yang dapat disusutkan dari suatu asset selama umur manfaatnya.”

Faktor-faktor yang menyebabkan penyusutan ini antara lain : a. Penyusutan Fisik, mencakup keusangan karena pemakaian dan keausan

b. Penyusutan Fungsional, antara lain :

Ketidakmampuan aktiva untuk memenuhi kebutuhan produksi Perubahan permintaan terhadap terhadap barang/jasa yang dihasilkan

Kemajuan teknologi yang menyebabkan suatu aktiva tidak ekonomis lagi untuk digunakan.

Selanjutnya dalam menentukan jumlah beban penyusutan, terdapat istilah-istilah yang harus dipahami yaitu :

a. Biaya awal Aktiva Tetap (Cost), Yaitu biaya dari suatu aktiva termasuk semua pengeluaran yang berhubungan dengan perolehannya dan biaya persiapan untuk penggunaan sampai dengan Aktiva Tetap tersebut siap untuk digunakan.

b. Nilai sisa (residual Value), Yaitu nilai buku akhir Aktiva Tetap ketika Aktiva Tetap tersebut ditarik dari pamakaian (dinonaktifkan).

c. Masa Manfaat (Use Full Life), Yaitu berapa lama Aktiva Tetap tersebut dapat diambil manfaatnya dalam kegiatan operasional perusahaan.

Beberapa metode yang dapat digunakan untuk menghitung jumlah beban penyusutan, antara lain :

1. Metode Saldo Menurun (Straight Line Method)

perhitungan yang dilakukan sangat sederhana sehingga metode ini banyak dipakai.

Perhitungan besarnya penyusutan dapat dihitung dengan rumus :

n Ns Hp

D= −

Dimana : D = Besarnya Penyusutan tahunan Hp = Harga Perolehan (Cost) Ns = Nilai Sisa (Residual Value) n = Taksiran umur manfaat

2. Metode Saldo Menurun (Declining-Balance Method)

Metode saldo menurun menghasilkan penyusutan periodic yang terus menurun sepanjang taksiran umur manfaat suatu aktiva. Untuk menggunakan metode ini, tarif penyusutan garis lurus tahunan harus terlabih dahulu digandakan. Misalnya tarif penyusutan tahunan untuk metode garis lurus adalah 10%, maka tarif penyusutan tahunan untuk metode saldo menurun adalah 20%. Yang harus diperhatikan adalah bahwa dalam metode saldo menurun, taksiran nilai sisa tidak diperhitungkan dalam menghitung tariff penyusutan tahunan. Selain itu, nilai sisa juga diabaikan dalam penghitungan periode penyusutan. Akan tetapi Aktiva Tetap tersebut tidak boleh disusutkan melampaui taksiran nilai sisanya.

3. Metode Penyusutan Jumlah angka Tahun (Some Of The Year Digit)

berdasarkan umur manfaat suatu aktiva tetap. Kemudian jumlah angka tahun itu digunakan untuk menentukan besarnya penyusutan tahunan. Rumus untuk menentukan jumlah angka tahun adalah :

2 4. Metode Unit Produksi (Unit Of Produktion Method)

Metode unit produksi menghasilkan jumlah penyusutan yang sama bagi setiap unit produksi atau setiap unit kapasitas yang digunakan oleh aktiva. Metode ini digunakan untuk aktiva tetap yang umur manfaatnya berkaitan erat dengan tingkat pemakaian suatu aktiva dan baik jika digunakan untuk aktiva yang tingkat pemanfaatannya bervariasi dari tahun ke tahun.

Rumus untuk menghitung penyusutan tahunan :

O

unit, 50.000.000 unit, 60.000.000 unit, 65.000.000 unit, dan 55.000.000 unit. Hitunglah beban penyusutan dengan menggunakan metode:

1. Metode Garis Lurus (Straight Line Method)

2.

Metode Saldo Menurun (Declaining-balance Method)3.

Metode Jumlah Angka Tahun (Some Of The Year Method) dengan asumsi umur manfaatnya hanya 5 tahun.4.

Metode Unit Produksi (Unit Of Production Method) pada lima tahun pertama pemakaiannya.Jawab :

Dik : Hp = Rp.125.000.000,- n = 10 tahun

Ns = Rp.15.000.000,- O = 500.000.000 unit Maka :

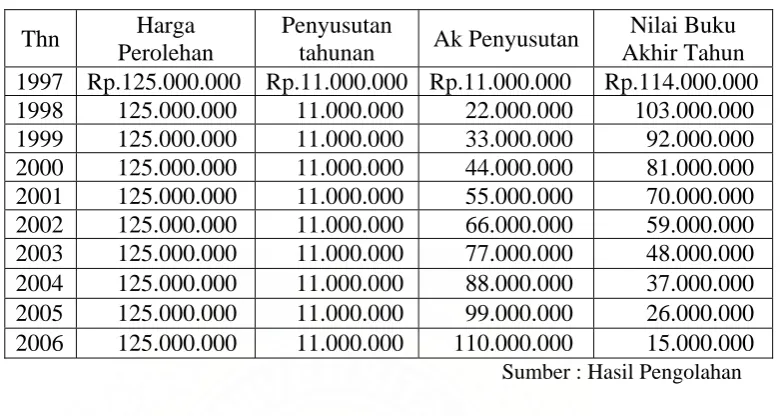

1. Metode Garis Lurus (Straight Line Method)

Tarif penyusutan = 100% : 10 = 10%

Beban penyusutan = 10% x (Rp.125.000.000- Rp.15.000.000)

Tabel I

Penyusutan dengan Metode Garis Lurus

Thn Harga

Perolehan

Penyusutan

tahunan Ak Penyusutan

Nilai Buku Akhir Tahun 1997 Rp.125.000.000 Rp.11.000.000 Rp.11.000.000 Rp.114.000.000 1998 125.000.000 11.000.000 22.000.000 103.000.000 Sumber : Hasil Pengolahan

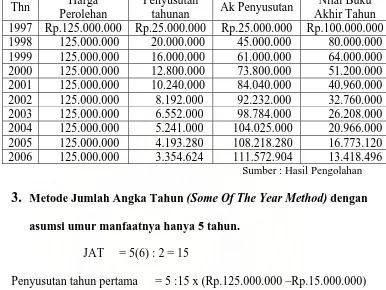

2.

Metode Saldo Menurun (Declaining-balance Method)Tariff penyusutan = 2 x tarif garis lurus = 2 x 10 %

= 20%

Penyusutan tahun pertama = 20% x Rp.125.000.000 = Rp. Rp.25.000.000,- Penyusutan tahun kedua = 20% x Rp.100.000.000

= Rp.20.000.000,-

Penyusutan tahun ketiga = 20% x Rp.80.000.000

Tabel II

Penyusutan dengan Metode Saldo Menurun

Thn Harga

Perolehan

Penyusutan

tahunan Ak Penyusutan

Nilai Buku Akhir Tahun 1997 Rp.125.000.000 Rp.25.000.000 Rp.25.000.000 Rp.100.000.000 1998 125.000.000 20.000.000 45.000.000 80.000.000

Sumber : Hasil Pengolahan

3.

Metode Jumlah Angka Tahun (Some Of The Year Method) denganasumsi umur manfaatnya hanya 5 tahun.

JAT = 5(6) : 2 = 15

Penyusutan tahun pertama = 5 :15 x (Rp.125.000.000 –Rp.15.000.000) = Rp.36.666.667,-

Penyusutan tahun kedua = 4 : 15 x Rp.110.000.000

= Rp.29.333.333,-

Tabel III

Penyusutan dengan Metode Jumlah Angka Tahun

Thn Harga Perolehan Penyusutan

tahunan Ak Penyusutan

Nilai Buku Akhir Tahun 1997 Rp.125.000.000 Rp.36.666.667 Rp.36.666.667 Rp88.333.333 1998 125.000.000 29.333.333 66.000.000 59.000.000 1999 125.000.000 22.000.000 88.000.000 37.000.000 2000 125.000.000 14.666.667 102.666.667 22.333.333 2001 125.000.000 7.333.333 110.000.000 15.000.000

4.

Metode Unit Produksi (Unit Of Production Method) pada limatahun pertama pemakaiannya.

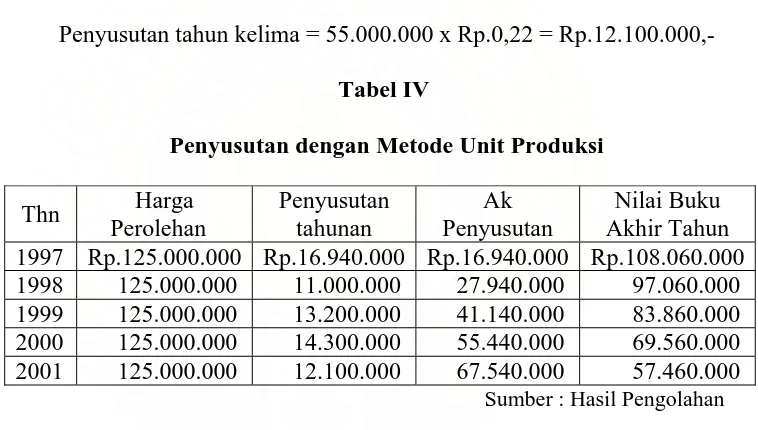

Tarif Produksi = (Rp.125.000.000 – Rp.15.000.000) : 500.000.000 unit = Rp.110.000.000 : 500.000.000= Rp 0,22 per unit Penyusutan tahun pertama = 77.000.000 x Rp.0,22 = Rp.16.940.000,- Penyusutan tahun kedua = 50.000.000 x Rp.0,22 = Rp.11.000.000,- Penyusutan tahun ketiga = 60.000.000 x Rp.0,22 =Rp.13.200.000,- Penyusutan tahun keempat = 65.000.000 x Rp 0,22 = Rp.14.300.000,- Penyusutan tahun kelima = 55.000.000 x Rp.0,22 = Rp.12.100.000,-

Tabel IV

Penyusutan dengan Metode Unit Produksi

Thn Harga 1997 Rp.125.000.000 Rp.16.940.000 Rp.16.940.000 Rp.108.060.000 1998 125.000.000 11.000.000 27.940.000 97.060.000 1999 125.000.000 13.200.000 41.140.000 83.860.000 2000 125.000.000 14.300.000 55.440.000 69.560.000 2001 125.000.000 12.100.000 67.540.000 57.460.000

Sumber : Hasil Pengolahan

Pengeluaran Modal dan Pengeluaran Pendapatan

• Pengeluaran Modal (Capital Expenditure) adalah biaya atas penambahan atau perbaikan aktiva tetap sendiri yang dapat memperpanjang umur manfaatnya. Kriteria dari pengeluaran ini antara lain :

1. Jumlahnya relative besar

Jurnal untuk mencatat pengeluaran ini adalah :

Aktiva Tetap xx

Biaya Pemeliharaan xx

• Pengeluaran pendapatan (Revenue Expenditure) adalah biaya-biaya yang hanya memberikan manfaat pada periode berjalan yang muncul sebagai bagian dari reparasi dan pemeliharaan normal aktiva tetap.

Kriteria dari pengeluaran ini antara lain: 1. Jumlahnya relative kecil

2. Tidak menambah manfaat(umur) aktiva 3. Transaksinya lebih sering terjadi.

Jurnal untuk mencatat pengeluaran ini adalah :

Biaya perbaikan dan pemeliharaan xx

Kas xx

E. Penghapusan Aktiva Tetap

Penghapusan aktiva tetap dapat dilakukan dengan 3 cara, yaitu :

1.

Pembuangan Aktiva TetapApabila aktiva tetap tidak berguna lagi bagi perusahaan serta tidak memiliki nilai jual maka aktiva tersebut dapat dibuang. Jika aktiva tetap tersebut belum disusutkan secara penuh, maka harus terlebih dahulu dilakukan pencatatan penyusutan sebelum aktiva dibuang dan dihapus dari catatan akuntansi perusahaan. Keuntungan dan kerugian yang timbul dari transaksi ini dilaporkan sebagai beban lain-lain ataupun sebagai pendapatan lain-lain. Misalkan suatu jenis peralatan diperoleh seharga Rp.3.000.000,- dan telah disusutkan secara penuh pada akhir periode. Pada awal Februari, peralatan tersebut dibuang.

Jurnal untuk mencatat pembuangan aktiva tetap ini adalah : Ak Penyusutan Peralatan Rp. 3.000.000,-

Peralatan Rp. 3.000.000,-

2. Penjualan Aktiva Tetap

penjualan terjadi adalah Rp.2.800.000,-. Nilai buku peralatan tersebut adalah Rp.700.000,-

• Penjualan seharga nilai buku Rp.700.000,-

Kas Rp.2.800.000,-

Ak penyusutan Peralatan Rp. 700.000,-

Peralatan Rp.3.500.000,-

• Penjualan di bawah nilai buku Rp.500.000,-

Kas Rp. 500.000,-

Ak Penyusutan Peralatan Rp.2.800.000,- Kerugian Penjualan aktiva Rp. 200.000,-

Peralatan Rp.3.500.000,-

• Penjualan di atas nilai buku Rp.800.000,-

Kas Rp. 800.000,-

Ak Penyusutan peralatan Rp.2.800.000,-

Peralatan Rp.3.600.000,-

Keuntungan atas Penjualan Rp. 100.000,-

3. Pertukaran dengan Aktiva Lainnya

kewajiban. Penjelasan tentang pertukaran ini telah termuat dalam penealasan pada perolehan aktiva tetap. Pertukaran seperti ini akan menimbulkan keuntungan dan kerugian pertukaran.

Berdasarkan penelitian yang telah dilakukan di Rumah Sakit Umum Mitra Persada Medan, maka aktiva tetap yang sudah tidak dapat dipergunakan lagi diperlakukan dengan 2 cara, yaitu :

1) Dengan cara dibuang 2) Dengan cara dijual

F. Pengawasan Internal atas aktiva tetap

1.

Pengertian Pengawasan InternalPengawasan internal (internal control) merupakan prosedur-prosedur mekanis dalam pemeriksaan ketelitian data-data administrasi. Misalnya pencocokkan penjumlahan horizontal dengan penjumlahan vertical. Hal ini dilakukan untuk memberikan keyakinan atas keandalan laporan keuangan. Laporan keuangan dapat dikatakan andal apabila telah disajikan secara wajar dan sesuai dengan Prinsip akuntansi yang Berlaku Umum (PABU). Beberapa pengertian Pengendalian Intern, yaitu :

1. Menurut Kell, Boynton, dan Johnson (2003:373)

2. Menurut Ikatan Akuntan Indonesia (2001:319.2)

“Pengendalian Internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain-entitas, yang didesign untuk memberikan keyakinan yang memadai tentang pencapaian 3 golongan tujuan berikut ini : 1. Keandalan pelaporan keuangan, 2. Efektivitas dan efisiensi operasi, dan 3. Kepatuhan terhadap hukum dan peraturan yang berlaku. “

Dari pengertian di atas terlihat bahwa makna tersebut pada dasarnya adalah sama. Salah satu alasan mengapa pengawasan internal penting untuk dilakukan adalah lingkup dan ukuran bisnis entitas yang telah menjadi sangat kompleks dan tersebar luas sehingga manajemen suatu perusahaan harus bergantung pada sejumlah laporan dan analisis. Selain itu pengujian dan penelaahan yang melekat dalam pengawasan internal yang baik menyediakan perlindungan terhadap kelemahan menusia dan mengurangi kemungkinan terjadinya kekeliruan dan ketidakberesan.

Pengawasan Internal meliputi dua hal, yaitu :

1) Pengendalian akuntansi, yaitu catatan dan pemeriksaan fisik meliputi pengamanan terhadap kekayaan perusahaan termasuk pemisahan kerja antara fungsi operasional, penyimpanan dan pencatatan serta pengawasan fisik ata harta sehingga dihasilkan suatu catatan yang memadai.

2.

Pengawasan Internal atas Aktiva TetapAktiva tetap sebagai kekayaan yang berjumlah sangat material menyebabkan perusahaan harus melindunginya dari berbagai kecurangan yang munkin terjadi yang dapat merugikan perusahaan. Oleh karena itu, aktiva tetap memerlukan perencanaan dan pengawasan yang memadai agar mendapatkan catatan akuntansi atas aktiva tetap yang andal. Peningkatan sistem pengawasan internal yang baik akan menunjang kemungkinan meningkatnya efisiensi dan kwalitas kegiatan opersional perusahaan.

Ada beberapa unsur aktiva tetap yang seharusnya dipenuhi oleh suatu perusahaan, yaitu :

1. Organisasi, meliputi :

a. Fungsi pemakai harus terpisah dari fungsi akuntansi aktiva tetap. Untuk mengawasi aktiva tetap dan pemakaiannya, fungsi untuk mencatat semua data yang bersangkutan dengan aktiva tetap harus dipisahkan dari fungsi pemakai aktiva tetap.

2. Sistem otorisasi, meliputi :

a. Anggaran investasi diotorisasi oleh RUPS. Investasi dalam aktiva tetap umumnya meliputi jumlah yang besar dan menyebabkan keterikatan dana dalam jangka waktu yang lama, maka penggunaan anggaran investasi merupakan sarana yang baik sebagai alat pengendalian dalam investasi aktiva tetap. Anggaran investasi dalam aktiva tetap ini diotorisasi oleh pemilik perusahaan sebagai dasar dalam melakukan perubahan terhadap rekening aktiva tetap.

b. Surat permintaan otorisasi investasi., surat permintaan otorisasi reparasi, surat permintaan penghentian pemakaian aktiva tetap, dan surat permintaan transfer aktiva tetap diotorisasi oleh direktur utama. Setiap realisasi investasi harus mendapat persetujuan dari direktur yang bersangkutan sebelum disetujui pelaksanaannya oleh direktur perusahaan.

c. Surat perintah kerja diotorisasi oleh kepala departemen yang bersangkutan. Berisi persetujuan dilaksanakannya pengeluaran modal untuk pembangunan, reparasi, pembongkaran aktiva tetap harus mendapat otorisasi oleh kepala departemen yang bersangkutan.

d. Surat order pembelian harus diotorisasi oleh pejabat yang berwenang. Jika jumlah harga beli aktiva tetap tinggi, surat order pembelian berada ditangan diektur utama.

e. Laporan penerimaan barang diotorisasi oleh fungsi penerimaan barang yang berisi persetujuan dilaksanakannya pengeluaran kas untuk pembayaran harga aktiva tetap. Untuk aktiva tetap yang dibeli harus mendapat otorisasi dari direktur utama.

f. Bukti kas keluar harus diotorisasi oleh fungsi akuntansi. Bukti kas keluar yang berisi persetujuan dilaksanakannya pengeluaran kas untuk membayar aktiva tetap.

g.

Bukti memorial diotorisasi oleh kepala bagian akuntansi.3.

Prosedur PencatatanPerubahan kartu aktiva tetap harus didasarkan pada bukti kas keluar, atau bukti memorial atau surat permintaan transfer aktiva tetap yang dilampiri dengan dokumen pendukung yang lengkap yang diotorisasi oleh pejabat yang berwenang. Setiap pembaruan data yang dicatat dalam kartu aktiva tetap harus dilakukan oleh pejabat yang berwenang serta dilampiri oleh dokumen pendukung yang lengkap.

4.

Praktik yang sehat, meliputi :a.

Dilakukan pencocokan fisik dengan kartu aktiva tetap secara periodic.b.

Penggunaan anggaran investasi sebagai alat pengendalian investasic.

Penutupan asuransi aktiva tetap terhadap kerugian. Untuk mencegah kerugian yang timbul sebagai akibat kebakaran atau kecelakaan, aktiva tetap harus disuransikan dengan jumlah pertanggungjawaban yang memadai.d.

Kebijakan akuntansi tentang pemisahan antara pengeluaran modal (capital expenditure) dengan pengeluaran pendapatan (revenueexpenditure) harus dinyatakan secara eksplisit dan tertulis untuk

menjamin konsistensi perlakuan akuntansi terhadap kedua macam pengeluaran tersebut.

Unsur di atas harus menjadi perhatian penting bagi pihak manajemen dalan menentukan pengawasan internal yang dilakukannya agar mendapatkan hasil yang memuaskan. Serta untuk mencapai tujuan utama dari pengawasan internal atas aktiva tetap itu sendiri, yaitu :

1.

Membatasi pengeluaran modal dalam batas yang disetujui sesuai dengan kebutuhan perusahaan.2.

Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam menjalankan aktivitas perusahaan.3.

Menetapkan prosedur-prosedur perlindungan dalam pemeliharaan fisik suatu aktiva tetap.5.

Mendorong usaha perawatan yang paling sesuai dengan kebutuhan perusahaan berikut cara yang paling menguntungkan untuk membiayai aktiva tetap.6.

Melindungi aktiva perusahaan terhadap segala bentuk penyelewengan yang mungkin terjadi yang dapat merugikan perusahaan.Berdasarkan penelitian yang dilakukan di Rumah Sakit Umum Mitra Persada Medan, Rumah sakit ini telah melakukan pengawasan terhadap aktiva tetapnya, yaitu dengan cara :

1. Memberi kode yang berbeda pada setiap perubahan catatan aktiva tetap sehingga pencatatannya tidak dilakukan dua kali.

2. Mengasuransikan aktiva tetap yang bernilai sangat besar.

3. Setiap pembelian aktiva tetap harus mendapat otorisasi dari direktur utama yang sebelumnya telah dibicarakan oleh yayasan Rumah Sakit Umum Mitra Persada Medan.

4. Pencatatan atas pembelian aktiva tetap dilakukan oleh bagian yang berbeda dengan bagian yang melakukan penerimaan aktiva tetap tersebut untuk digunakan.

5. Setiap pemakaian peralatan medis harus mendapat persetujuan dari pejabat yang bertanggungjawab atas peralatan itu.

7. Setiap pengeluaran yang berkaitan dengan aktiva tetap dicatat oleh bagian akuntansi atas bukti tertulis yang dibuat oleh kasir.

Selain pengawasan-pengawasan di atas, dilakukan pula pengawasan lain berkaitan dengan aktiva tetapnya. Misalnya pengawasan yang berkaitan dengan pemindahan aktiva tetap, penarikan aktiva tetap yang sudah habis umur manfaatnya, mengenai perolehan dan pencatatan penyusutannya.

BAB III

ANALISA DAN EVALUASI

Dalam Bab III ini, penulis akan membuat analisa berdasarkan penelitian yang dilakukan dan dengan data yang dikumpulkan. Adapun yang termasuk dalam pembahasan dalam Bab ini adalah:

A. Perolehan dan Metode Penyusutan Aktiva Tetap B. Penggantian Aktiva Tetap

C. Pengawasan Internal atas Aktiva Tetap Perolehan dan Metode Penyusutan Aktiva Tetap

A. Perolehan dan Metode penyusutan Aktiva Tetap

1. Perolehan Aktiva Tetap

Berdasarkan uraian pada Bab II tentang cara perolehan Aktiva Tetap, yaitu :

1. Pembelian tunai 2. Pembelian Kredit

3. Pembelian dengan surat berharga 4. Pertukaran dengan aktiva lain 5. Membangun sendiri

Maka Rumah Sakit Umum Mitra Persada Medan memperoleh Aktiva Tetapnya melalui dua cara yaitu dengan pembelian secara kredit dan dengan membangun Aktiva Tetapnya sendiri.

Secara umum, Rumah Sakit Umum Mitra Persada Medan memperoleh Aktiva Tetap dengan membeli secara kredit. Maka Rumah Sakit Umum Mitra Persada Medan harus membayarnya dengan harga beli ditambah dengan bunga yang timbul dari transaksi ini. Menurut Rumah Sakit Umum Mitra Persada Medan, banyak keuntungan yang diperoleh dengan membeli secara kredit. Selain dapat dibayar secara cicil, jumlah cicilannya pun tidak terlalu besar sehingga jumlah lainnya dapat digunakan untuk keperluan Rumah Sakit yang lain yang juga dapat mendukung kegiatan di Rumah Sakit ini. Sedangkan kerugian dari pembelian secara kredit ini adalah jumlah yang harus dibayarkan oleh Rumah sakit akan lebih besar bila dibandingkan dengan cara pembelian tunai. Hal ini dikarenakan bunga yang harus dibayar atas kredit yang diambil. Namun, jumlah ini tetap sesuai dengan waktu untuk melunasi cicilan.

Di samping membeli Aktiva Tetapnya secara kredit, Rumah Sakit Umum Mitra Persada Medan juga membangun sendiri Aktiva Tetapnya. Aktiva Tetap yang biasanya dibangun sendiri adalan gedung. Harga perolehan dari gedung yang dibangun sendiri berasal dari pemindahbukuan gedung yang kemudian dicatat pada saat laporan proyek selesai diperoleh dan berita acara serah terima dari penanggungjawab bagian pembangun gedung tersebut. Dengan membangun sendiri, Rumah Sakit Umum Mitra Persada Medan dapat menyesuaikan kebutuhannya dengan biaya yang tersedia di tangan.

2. Metode Penyusutan Aktiva Tetap

Rumah Sakit Umum Mitra Persada Medan mengalokasikan harga perolehan Aktiva Tetap dari masing-masing akhir periode Aktiva Tetap sebagai penyusutan. Metode penyusutan yang digunakan oleh Rumah Sakit Umum Mitra Persada Medan adalah Metode Penyusutan Garis Lurus (Straight Line Method). Apabila seluruh Aktiva Tetap disusutkan dengan

Namun karena Rumah Sakit Umum Mitra Persada Medan dapat dikatakan masih baru, penggunaan metode yang sama untuk semua jenis Aktiva Tetap dapat dimaklumi. Hal ini selain akan mempermudah cara menghitungnya juga dapat menyederhanakan perhitungan angka-angka. Pengalokasian dilakukan apabila Aktiva Tetap mulai digunakan dan akan menghasilkan nilai buku yang semakin menurun.

Beberapa alasan mengapa Rumah Sakit Umum Mitra Persada Medan membuat penyusutan atas Aktiva Tetapnya, antara lain :

a. Penuaan fisik, Aktiva Tetap Rumah Sakit Umum Mitra Persada Medan yang merupakan peralatan-peralatan yang digunakan setiap hari akam mengalami kerusakan atau penuaan fisik sehingga harus diganti dengan yang baru.

b. Perubahan teknologi, peralatan-peralatan di bidang kedokteran semakin canggih dari waktu ke waktu sehingga dibutuhkan waktu yang lebih singkat untuk mengganti aktivanya dengan yang baru dan sesuai dengan teknologi terbaru.

B. Penggantian Aktiva Tetap

Makna kata dibuang dalam hal ini lebih tepat apabila didefinisikan dengan makna dinon-aktifkan. Hal ini karena Aktiva Tetap tersebut sudah tidak ekonomis lagi untuk digunakan dalam kegiatan operasional Rumah sakit. Sedangkan Aktiva Tetap yang sudah tidak dapat dipergunakan lagi dapat juga dijual dengan harga yang lumayan. Dengan kata lain dijual sebagai barang second. Begitulah Rumah Sakit Umum Mitra Persada Medan ini

menyebutnya. Atau dapat pula dijual sebagai barang rongsokan dengan harga yang murah agar tidak menjadi sampah di Rumah Sakit Umum Mitra Persada Medan. Misalnya peralatan-peralatan medis yang benar-benar sudah tidak dapat digunakan lagi dapat dijual sebagai besi rongsokan yang dijual per kilogramnya.

C. Pengawasan Internal atas Aktiva Tetap

Pengawasan internal atas aktiva tetap dilakukan perusahaan untuk meningkatkan efisiensi dan efektifitas terhadap penggunaan aktiva tetapnya. Ada tiga jenis pengawasan internal, yaitu :

1. Pengawasan Administrasi, meliputi pengawasan system dan prosedur atas aktiva tetap serta berhubungan dengan masalah teknis materi inventarisasi. 2. Pengawasan fisik, dilakukan untuk mengetahui keberadaan sekaligus

keadaan fisik suatu aktiva tetap serta berkaitan dengan kwalitas dan kwantitasnya.

ditentukan. Hal ini dilakukan dengan memperhatikan aspek efisiensi penggunaan.

Berdasarkan uraian pada Bab sebelumnya bahwa Rumah Sakit Umum Mitra Persada Medan melakukan beberapa upaya untuk mengawasi aktiva tetap dalam rangka mencapai efisiensi dan efektifitas usaha serta mendapatkan catatan yang andal berkaitan dengan aktiva tetapnya. Namun, apa yang penulis temukan di Rumah Sakit Umum Mitra Persada Medan bahwa pelaksanaan prosedur yang telah ditentukan pihak manajemen berkaitan dengan pengawasan internal aktiva tetapnya belum seratus persen bagus. Karena masih banyak kelalaian yang terjadi terhadap catatan aktiva tetap Rumah Sakit Umum Mitra Persada Medan.

BAB IV

KESIMPULAN DAN SARAN

Setelah dilakukan analisa dan evaluasi terhadap pengawasan internal yang dilakukan oleh Rumah Sakit Umum Mitra Persada Medan pada Bab III dan uraian-uraian pada bab-bab sebelumnya, Maka penulis akan mencoba untuk mengambil beberapa kesimpulan dari analisa tersebut. Kemudian penulis juga akan mencoba memberikan saran-saran yang mudah-mudahan dapat bermanfaat bagi Rumah Sakit Umum Mitra Persada Medan di masa yang akan datang.

A. Kesimpulan

Penulis membuat beberapa kesimpulan berdasarkan hasil analisa pada Bab III, yaitu :

2. Metode penyusutan yang digunakan oleh Rumah Sakit Umum Mitra Persada Medan adalah metode garis lurus (straight line method) untuk semua jenis aktiva tetapnya. Hal ini dilakukan karena perhitungan yang mudah dan sederhana. Sehingga mudah diterapkan untuk perusahaan yang baru dirintis seperti Rumah Sakit Umum Mitra Persada Medan

3. Penggantian aktiva tetap Rumah Sakit Umum Mitra Persada Medan dilakukan dengan dua cara, yaitu dengan dijual dan dengan dibuang.

4. Pengawasan internal yang ditetapkan oleh manajemen sudah bagus namun belum dapat dilaksanakan secara maksimal karena beberap faktor antara lain : kurangnya tenaga yang ahli di bidang akuntansi.

B. Saran

Saran penulis setelah menganalisa permasalahan pada Rumah Sakit Umum Mitra Persada Medan, yaitu :

1. Rumah Sakit Umum Mitra Persada Medan sebaiknya menggunakan lebih dari satu metode penyusutan untuk menyusutkan aktiva tetapnya. Karena metode garis lurus (straight line method) tidak akan mendapatkan hasil yang maksimal jika diterapkan untuk semua jenis aktiva tetap.

DAFTAR PUSTAKA

Hall, James A, 2001. Sistem informasi Akuntansi, Edisi Pertama, Jilid Pertama, Penerbit Salemba empat, Jakarta.

Harahap, Sofyan Syafri, 2002. Akuntansi Aktiva Tetap, Cetakan Keempat, Penerbit PT.Raja grafindo Persada, Jakarta.

Kell, Boynton, Johnson, 2003. Auditing Modern, Edisi Ketujuh, Jilid Pertama, Penerbit Erlangga, Jakarta.

Ikatan Akuntan Indonesia, 2001. Standar Profesional Akuntan Publik, Penerbit Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001. Sistem Akuntansi, Edidi Ketia, Cetakan Ketiga, Penerbit salemba Empat, Jakarta.

Mulyadi, 2002. Auditing, Edisi Keenam, Buku Pertama, penerbit Salemba Empat, Jakarta.

Sugiono, 2003. Metode Penelitian Bisnis, Cetakan kelima, Penerbit CV.Alfabeta, Bandung.

Sukrisno, Agoes, 2000. Auditing (Pemerikaan Akuntansi) Oleh Kantor

Akuntan Publik, Edisi Kedua, Penerbit Fakultas ekonomi Universitas Indonesia, Jakarta.