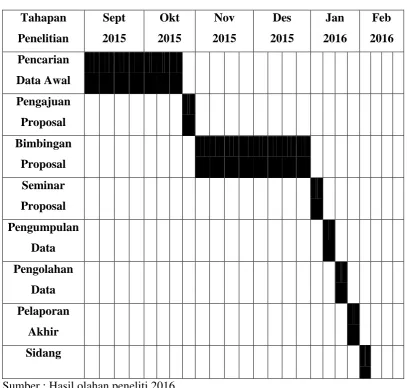

Pengaruh Mekanisme Corporate Governance terhadap Manajemen Laba dan Konsekuensi Manajemen Laba terhadap Kinerja Keuangan pada Perusahaan Real Estate yang Terdaftar di BEI Tahun 2012-2014

Teks penuh

Gambar

Dokumen terkait

[r]

Menurut FAO/WHO Codex Alimentarius, bahan tambahan makanan (BTM) didefinisikan sebagai semua bahan yang biasanya tidak dikonsumsi sebagai bahan makanan

Topical gel containing ethanolic plant extracts of suruhan of all concentration levels applied in this study showed a higher mean of hair length in rabbits, so

Pengaruh Shared Value , Komunikasi , Opportunistic Behavior Control Terhadap Kepercayaan Pengguna Internet Banking.. Penelitian ini bertujuan untuk melihat pengaruh shared value

Penelitian ini bertujuan untuk mengetahui pengaruh metode edukasi yang dilakukan dengan cara ceramah, leaflet, dan ceramah yang dilanjutkan dengan pemberian leaflet

Indonesia / STEI) has conducted various education, research, and seminar activities related with.. Economic, Business, and Social sciences in the local and national

Sudah tidak mempunyai tanggungan peminjaman/ penggantian peralatan laboratorium, maupun buku/ jurnal/ majalah milik Universitas Airlangga. Surat keterangan ini untuk digunakan

Tujuan dari penulisan ini adalah untuk mengetahui perhitungan harga pokok produksi yang ditetapkan oleh perusahaan dan menurut metode Full Costing. Dan untuk mengetahui apakah