LAMPIRAN Lampiran 1

Keputusan Investasi Perusahaan Perbankan 2011-2014

EMITEN

KEPUTUSAN INVESTASI (Y)

2011 2012 2013 2014

BBKP 73000000 53000000 272000000 211000000

BBNI 576919000000 913000000 1221000000 1203000000

BBRI 649974000 1445290000 1947985000 3064718000

BBTN 313589000 405835000 266623000 238838000

BDMN 600920000 756808000 807690000 727150000

BEKS 271670000 136050000 15400000 15400000

BMRI 1227000000 1304000000 1665000000 1965000000

BNGA 446931000 528000000 733000000 871000000

BNII 246502000 254109000 290001000 302455000

PNBN 261803000000 507660000000 601543000000 338660000000

Lampiran 2

Laba Bersih Perusahaan Perbankan 2011-2014

EMITEN

LABA BERSIH (X1)

2011 2012 2013 2014

BBKP 741478000 834719000 934622000 726808000

BBNI 5808218000 7048362000 9057941000 10829379000 BBRI 15087996000 18687380000 21354330000 24253845000

BBTN 1118661000 1363962000 1562161000 1115592000

BDMN 3402209000 4117148000 4159320000 2682662000

BEKS -147253000 46865000 96272000 -119173000

BMRI 12695885000 16043618000 18829934000 20654783000

BNGA 3176960000 4249861000 4296151000 2343840000

BNII 671096000 1211121000 1570316000 712328000

72

Lampiran 3

Dividen Perusahaan Perbankan 2011-2014

EMITEN

DIVIDEN (X2)

2011 2012 2013 2014

BBKP 1 1 1 1

BBNI 1 1 1 1

BBRI 1 1 1 1

BBTN 1 1 1 1

BDMN 1 1 1 1

BEKS 0 0 0 0

BMRI 1 1 1 1

BNGA 1 0 0 0

BNII 1 0 0 0

PNBN 1 1 1 1

Lampiran 4

Arus Kas Bebas Perusahaan Perbankan 2011-2014

EMITEN

ARUS KAS BEBAS (X3)

2011 2012 2013 2014

BBKP -3278341000 2824767000 -1211659000 3224304000 BBNI -561534844000 6035459000 5682202000 -1813370000 BBRI 15018108000 -25542615000 2451101000 81865358000 BBTN 4488861000 1425697000 -1594045000 -2287847000 BDMN -3778952000 -9519379000 2864818000 4773293000

BEKS 231231000 -71799000 -310648000 126700000

Lampiran 5

Tingkat Suku Bunga BI Rate

BULAN

TINGKAT SUKU BUNGA (X4)

2011 2012 2013 2014

JANUARI 6.50 6.00 5.75 7.50

FEBRUARI 6.75 5.75 5.75 7.50

MARET 6.75 5.75 5.75 7.50

APRIL 6.75 5.75 5.75 7.50

MEI 6.75 5.75 5.75 7.50

JUNI 6.75 5.75 6.00 7.50

JULI 6.75 5.75 6.50 7.50

AGUSTUS 6.75 5.75 7.00 7.50

SEPTEMBER 6.75 5.75 7.25 7.50

OKTOBER 6.50 5.75 7.25 7.50

NOVEMBER 6.00 5.75 7.50 7.75

DESEMBER 6.00 5.75 7.50 7.75

Lampiran 6

Modal Kerja Bersih Perusahaan Perbankan 2011-2014

EMITEN

MODAL KERJA BERSIH (X5)

2011 2012 2013 2014

BBKP 4821846000 5252157000 6210847000 6613703000

BBNI 5635122000 17453758000 33458873000 47381197000 BBRI 64631776000 76658069000 86387055000 117925885000 BBTN 18534804000 24301360000 28201951000 28467237000 BDMN 28646385000 35657994000 43172173000 42473949000

BEKS 61948000 203250000 241787000 379465000

BMRI 112082165000 49573618000 78927611000 107693598000 BNGA 18891701000 25286270000 29653374000 30123131000

74

Lampiran 7 Output SPSS

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Laba Bersih 40 -.15 24.25 5.7647 7.00910

Dividen 40 .00 1.00 .7500 .43853

Arus Kas Bebas 40 -593.18 81.87 -53.8087 161.86152

Tingkat Suku Bunga 40 5.75 7.50 6.4000 .66939

Modal Kerja Bersih 40 .01 11.79 3.3406 3.13226

Keputusan Investasi 40 .02 601.54 57.8007 160.29115

Valid N (listwise) 40

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,,b Mean .0000000

Std. Deviation .92204020

Most Extreme Differences Absolute .114

Positive .108

Negative -.114

Kolmogorov-Smirnov Z .722

Asymp. Sig. (2-tailed) .675

a. Test distribution is Normal. b. Calculated from data.

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .935a .874 .855 .98751 2.247

a. Predictors: (Constant), Modal Kerja Bersih, Tingkat Suku Bunga, Arus Kas Bebas, Dividen, Laba Bersih

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 229.392 5 45.878 47.046 .000a

Residual 33.156 34 .975

Total 262.549 39

a. Predictors: (Constant), Modal Kerja Bersih, Tingkat Suku Bunga, Arus Kas Bebas, Dividen, Laba Bersih

b. Dependent Variable: Keputusan Investasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 18.517 1.591 11.637 .000

Laba Bersih .019 .053 .052 .361 .720 .182 5.491

Dividen .357 .410 .060 .872 .389 .775 1.290

Arus Kas Bebas -.015 .001 -.906 -13.965 .000 .881 1.134 Tingkat Suku

Bunga

.032 .249 .008 .130 .897 .902 1.109

Modal Kerja Bersih

76

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .116 1.004 .115 .909

Laba Bersih -.002 .033 -.020 -.054 .957

Dividen -.340 .258 -.238 -1.317 .197

Arus Kas Bebas -.001 .001 -.284 -1.674 .103

Tingkat Suku Bunga .121 .157 .129 .769 .447

Modal Kerja Bersih -.004 .077 -.019 -.048 .962

Runs Test

Unstandardized Residual

Test Valuea .14864

Cases < Test Value 20 Cases >= Test Value 20

Total Cases 40

Number of Runs 24

Z .801

78

Tabel Distribusi F

Tingkat Signifikansi df1 df2 F Tabel

0.05 5 29 2.545386

0.05 5 30 2.533555

0.05 5 31 2.522538

0.05 5 32 2.512255

0.05 5 33 2.502635

0.05 5 34 2.493616

0.05 5 35 2.485143

0.05 5 36 2.477169

0.05 5 37 2.46965

0.05 5 38 2.462548

0.05 5 39 2.455831

0.05 5 40 2.449466

0.05 5 41 2.443429

0.05 5 42 2.437693

Tabel Distribusi T

Derajat Bebas Tingkat Signifikansi T Tabel

22 0.05 2.073873

23 0.05 2.068658

24 0.05 2.063899

25 0.05 2.059539

26 0.05 2.055529

27 0.05 2.05183

28 0.05 2.048407

29 0.05 2.04523

30 0.05 2.042272

31 0.05 2.039513

32 0.05 2.036933

33 0.05 2.034515

34 0.05 2.032244

35 0.05 2.030108

36 0.05 2.028094

37 0.05 2.026192

Boediono. 1985. Pengantar Ilmu Ekonomi No.5 Ekonomi Moneter Seri Sinopsis

Edisi Ketiga. BPFE: Jakarta.

Brealey, R.A, Myers S.C, dan Marcus A.J. 2008. Dasar – Dasar Manajemen

Keuangan Jilid 1. Penerbit Erlangga. Jakarta.

Brigham, Eugene F dan Joel F. Houston. 2006. Dasar – Dasar Manajemen

Keuangan. Penerbit Salemba Empat. Jakarta.

Chariri, Anis dan Imam Ghozali. 2001. Teori Akuntansi Edisi Revisi. Badan Penerbit UNDIP. Semarang

Djarwanto. 2004. Pokok –pokok Analisis Laporan Keaungan. BPFE UGM. Yogyakarta.

Erlina. 2011. Metode Penelitian. USU Press. Medan

Erkaningrum, Indri. Mei 2009. “Determinan Investasi Dalam Penganggaran Modal.” Jurnal Bisnis dan Akuntansi. Volume 2 No. 2, pp 389. http//www.academia.edu (diakses tanggal 05 februari 2016)

Fahmi, Irham, 2011. Manajemen Investasi : Teori dan Soal Jawaban, PenerbitSalemba Empat, Jakarta.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 1. UNDIP. Semarang.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 1. UNDIP. Semarang

Haming, Murdifin dan Salim Basalamah, 2003. Studi Kelayakan Investasi:

Proyekdan Bisnis. Cetakan-1. Penerbit PPM, Jakarta.

Harmono, Dr. 2009. Manajemen Keuangan : Berbasis Blanced

ScodecardPendekatan Teori, Kasus, dan Riset Bisnis. Bumi Aksara :

Jakarta.

Horne, James C. Van dan John M. Wachowicz. 2009. Fundamental of Financial

Management: Prinsip – Prinsip Manajemen Keuangan Buku 1 Edisi 12. Demi Fitriasari, S.S, M.Si, penerjemah. Denny Arnos Kwary, M.Hum,

editor. Salemba Empat. Jakarta.

Hasibuan, M. Sonya, 2005, Analisis Faktor-Faktor yang Mempengaruhi

Keputusan Investasi Perusahaan Makanan dan Minuman, Sekolah

Pascasarjana USU, Medan (tidak dipublikasikan)

68

Hidayat, Riskin. April 2010. “Keputusan Investasi dan Financial Constraint : Studi Empiris Pada Bursa Efek Indonesia”. Buletin Ekonomi Moneter dan

Perbankan, pp : 457-479. januari 2016)

Husnan, Suad, 1996. Dasar-dasar Manajemen Keuangan.AMP-YKPN, Yogyakarta.

Indonesia Economic Review and Outlook. 2013. Perkembangan Ekonomi Terkini

2013. Macroeconomiboard.com (diakses tanggal 2 Desember 2015)

Irawan, Dian dan Nurdhiana. 2011. “Pengaruh Laba Bersih dan Arus Kas Operasi Terhadap Kebijakan Dividen pada Perusahaan yang Terdaftar di BEI periode 2009-2010.” Jurnal Ekonomi. Jurnal.widymanggala.ac.id (diakses tanggal 10 Januari 2016)

Jensen, M., 1986. “Agency Costs of Free Cash Flow, Corporate Finance and Takeover”, American Economics Review, Vol. 76, p 323-339.

Keiso, Weygandt, dan Warfield. (2011). “Akuntansi Intermediate.” Edisi Kedua Belas, Erlangga, Jakarta.

Keown, Arthur. J, John D. Martin, J. William Pretty, dan David F Scott. Jr. 2008.

Manajemen Keuangan : Prinsip dan Penerapan. Marcus Prihminto

Widodo, MA, penerjemah. Indriani, editor. PT Macanan Jaya Cemerlang. Jakarta.

Kompas, edisi 5 April 2011

Mahendra, Alfredo DJ, 2011, “Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan (Kebijakan Dividen Sebagai Variabel Moderating) Pada Perusahaan Manufaktur Di Bursa Efek Indonesia.” Tesis, Universitas Udayana

Modigliani, F., Miller, M.H., 1958. The cost of capital, corporation finance, and the theory of investment. AmericanEconomic Review, pp 53, 433–443. Mulyadi, 1997, Akuntansi Manajemen, Konsep, Manfaat dan Rekayasa, Edisi

Kedua, Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Myers, S., 1977, Determinants of Corporate Borrowings, Journalof Financial

Economics, Vol 5, pp 147–175.

Myers, Stewart C. 1984, The capital structure puzzle, Journal ofFinance, 39: pp.575-592.

Myers, S. And N. Majluf. 1984. Corporate financing and investment decisionswhen firms have information investors do not have. Journal of

Finance Economics. 13: pp 187-221.

Niswonger, Warren, Fees, 2000, Prinsip-Prinsip Akuntansi, Jilid Kedua, Penerbit Erlangga, Jakarta.

BPFE:Yogyakarta.

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 13 dalam StandarAkuntansi Keuangan.

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 dalam Standar Akuntansi Keuangan.

Rahayuningsih, Dian, 2014. “Pengaruh Keputusan Investasi, KeputusanPendanaan, Kebijakan Dividen, dan Tingkat Suku Bunga Terhadap NilaiPerusahaan”. Naskah Publikasi Ilmiah. Universitas Muhammadiyah Surakarta.

Rakhimsyah, L. Amnah, dan Gunawan, Barbara, 2011 “Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen Dan Tingkat Suku Bunga Terhadap Nilai Perusahaan”. Jurnal Investasi, Volume 7 No.1 Hal. 31 – 45.

Samosir. Arifin T, 2004, Analisis Pengaruh Likuiditas Terhadap Keputusan

Investasi Aktiva Tetap di Bursa Efek Jakarta Sebelum dan Sesudah Krisis Ekonomi,Tesis, Sekolah Pascasarjana, USU Medan (tidak

dipublikasikan).

Saragih, Joana L, 2008. “Faktor-Faktor yang Mempengaruhi Keputusan Investasi

Pada Perusahaan Barang Konsumsi Di Bursa Efek Indonesia”. Tesis. FakultasEkonomi Universitas Sumatera Utara.

Sartono, Agus R., 2001. Manajemen Keuangan Teori Dan Aplikasi, Edisi Keempat, BPFE, Yogyakarta.

Senjani, Y. Putri, 2012, Analisis Faktor-Faktor yang Mempengaruhi Keputusan

Investasi pada Perusahaan BUMN. Centromultiakuntansi.com (diakses 22 februari 2016)

Sjahrial, Prof. Dr. Dermawan dan Djahotman Purba. 2013. Analisis Laporan

Keuangan Edisi 2. Penerbit Mitra Wacana Media. Jakarta.

Soemarso, S.R. 2004. Akuntansi Suatu Pengantar. Penerbit Salemba Empat. Jakarta.

Stice K Earl, Stice D. James, Skousen Fred K. 2004. Intermediate Accounting,

Edisi 15. Penerbit Salemba Empat. Jakarta

Subchan dan Sudarman. April 2011. “Pengaruh Kebijakan Hutang, Kebijakan Dividen, Resiko Investasi dan Profitabilitas Perusahaan terhadap Set Kesempatan Investasi”. Jurnal Dharma Ekonomi. Vol 18 Ni. 33.

Sugiyono, 2006.MetodePenelitianBisnis, EdisiKesembilan,CVAlfabeta, Bandung. Sugiyono, 2007.MetodePenelitianBisnis, EdisiKesembilan, CV Alfabeta,

Bandung.

70

Syahyunan, 2013. Manajemen Keuangan Perencanaan, Analisis dan

Pengendalian Keuangan, USU Press, Medan.

Tandelilin, Eduardus, 2001. Analisis Investasi Dan Manajemen Portofolio, Edisi Pertama, Cetakan Pertama, BPFE, Yogyakarta.

Ulum, Misbachul dan Makaryanawati, 2009. “Pengaruh Tingkat Suku Bunga dan Tingkat Likuiditas Perusahaan terhadap Risiko Investasi Saham yang Terdaftar pada Jakarta Islamic Index”, jurnal ekonomi bisnis, tahun 14, No. 1.

Utomo, Bambang Sakti Aji B, 2009. “Pengaruh Kebijakan Hutang, Kebijakan Investasi, dan Kebijakan Dividen Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Skripsi. Fakultas Ekonomi Universitas Sebelas Maret

Wahyuningsih, 2001, Analisis Hubungan Interdependensi Antara Keputusan

Investasi, Hutang dan Deviden Perusahaan Properti go-public di BursaEfekJakarta, Media Riset Bisnis dan Manajemen, Volume 1 Nomor

3 tahun 2001.

Waluya, Drs. Harry. 1993. Ekonomi Moneter Uang dan Perbankan. Rineka Cipta: Jakarta.

Weston, J Fred dan Thomas E. Copeland. 1992. Manajemen Keuagan Edisi Ke-8

Jilid 2. Drs. Yohanes Lamarto, MBA, MSM, penerjemah. Drs. Ak. H

Rusminarto, editor. Penerbit Erlangga. Jakarta.

Zaki, Mohammad, 2013. “Pengaruh Arus Kas, Leverage, dan Modal Kerja Terhadap Keputusan Investasi AKtiva Tetap Pada Perusahaan Financial Constrains”. Jurnal Ilmu Manajemen, Volume 1 Nomor 1.

Zulkarnain, 2009. “Analisis Pengaruh Set Kesempatan Investasi Terhadap Hubungan Antara Aliran Kas Bebas dan Nilai Pemegang Saham’’, Jurnal

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kausal.Menurut Sugiyono (2007:30) desain kausal adalah penelitian yang bertujuan menganalisa hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi).Penelitian ini menguji pengaruh laba bersih, dividen, arus kas bebas, tingkat suku bunga, dan modal kerja bersih terhadap keputusan investasi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs 2011 sampai dengan 2014 pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan pada tahun 2016.

3.3 Batasan Operasional

Batasan operasional penelitian ini adalah :

a. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

36

c. Penelitian ini meneliti pengaruh laba bersih, dividen, arus kas bebas, tingkat suku bunga, modal kerja bersih terhadap keputusan investasi pada perusahaan perbankan

3.4 Definisi Operasional 3.4.1 Variabel Dependen

aktiva tetap atau mencari manfaat dalam jangka panjang.

Keputusan investasi ini dapat diukur dengan menggunakan skala rasio dengan rumus:

Keputusan Investasi = capital expenditure 3.4.2 Variabel Independen

Menurut Sugiyono (2007:3) variabel independen adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat).Variabel independen pada penelitian ini adalah laba bersih, dividen, arus kas bebas, tingkat suku bunga, modal kerja bersih. a. Laba bersih

Laba bersih adalahLaba bersih yangdiperolehperusahaansetelah dikurangipajak.Laba bersih dapat diukur dengan menggunakan skala rasio dengan rumus:

Laba bersih = penjualan bersih – beban usaha – beban pajak b. Dividen

Dividen adalah pembagian laba yang dibagikan kepada pemegang saham atau reinvestasi ke dalam perusahaan. Pada penelitian ini kebijakan dividen diukur dengan menggunakan skala rasio dengan pengelompokan perusahaan yang membagikan dividen diberikan angka (1) sedangkan perusahaan yang tidak membagikan dividen diberikan angka (0)

c. Arus kas bebas

38

perusahaan membayar beban aktivitas operasinya dan investasi perusahaan yang dapat dibagikan kepada pemilik perusahaan dan kreditur. Arus kas bebas dapat diukur dengan menggunakan skala rasio dengan rumus:

Arus kas bebas = arus kas bersih dari kegiatan investasi – belanja modal

d. Tingkat suku bunga

Tingkat suku bunga adalahpersentase dari pokok pinjaman yang harus dibayaroleh peminjam kepada pemberi pinjaman sebagaiimbal jasa yang dilakukan dalam suatu periode tertentuyang telah disepakati kedua belah pihak. Tingkat suku bunga diukur melalui tingkat sukubunga Sertifikat Bank Indonesia periode 2011-2014.Data yang digunakanbersumber dari www.bi.go.id, menurut rata-rata suku bunga BI rate per tahunJanuari 2011 sampai Desember 2014 berupa persentase (%).

e. Modal kerja bersih

Modal kerja bersih adalah investasi perusahaan yang diukur dengan selisih antara total aktiva lancar dengan total hutang lancar. Modal kerja bersih dapat diukur dengan menggunakan skala rasio dengan rumus :

Modal kerja bersih = aktiva lancar – hutang lancar

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

No Variabel Definisi Operasional Indikator Skala Variabel Independen

Laba bersih Laba bersih yang diperoleh perusahaan setelah dikurangi pajak.

Penjualan bersih – beban usaha – beban pajak

Rasio

Dividen Pembagian laba yang dibagikan kepada pemegang saham atau reinvestasi ke dalam perusahaan Perusahaan yang membagikan dividen bernilai 1 sedangkan perusahaan yang tidak membagikan dividen bernilai 0 Nominal Arus kas bebas

Sejumlah uang tunai yang tersedia setelah perusahaan membayar beban aktivitas operasinya dan investasi perusahaan yang dapat dibagikan kepada pemilik perusahaan dan kreditur

Arus kas bersih dari kegitan operasi – belanja modal

Rasio

Tingkat suku bunga

Persentase dari pokok pinjaman yang harus dibayar oleh peminjam kepada pemberi pinjaman sebagai imbal jasa yang dilakukan dalam suatu periode tertentu yang telah

Tingkat sukubunga Sertifikat Bank Indonesia periode 2011-2013

40

pihak Modal kerja bersih

Investasi perusahaan yang diukur dengan selisih antara total aktiva lancar dengan total hutang lancar

Aktiva lancar – hutang lancar

Rasio

Variabel dependen Keputusan

investasi

Pengeluaran modal yang dikeluarkan perusahaan untuk memperoleh manfaat lebih dari satu tahun dengan tujuan untuk ekspansi, penggantian, atau memperbaharui aktiva tetap atau mencarai manfaaat dalam jangka panjang

Capital expenditure Rasio

3.5 Populasi

Menurut Sugiyono (2006:55) ”Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas atau karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2014.

3.6 Sampel

dilakukan dengan mengambil sampel dari populasi berdasarkan pertimbangan tertentu (Sugiyono, 2006:78). Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto,2004:79). Kriteria atau pertimbangan pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2014

2. Perusahaan perbankan yang menyampaikan laporan keuangan yang telah di audit di Bursa Efek Indonesia selama 3 tahun berturut-turut (2011, 2012, 2013, dan 2014)

3. Perusahaan perbankan tersebut memiliki informasi terkait variabel penelitiansecara berturut-turut selama periode2011 – 2014

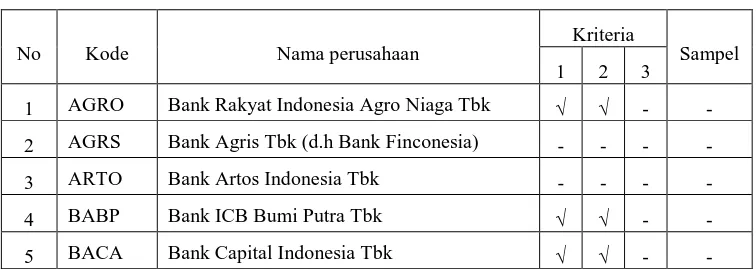

Berdasarkan kriteria tersebut terdapat jumlah data yang diobservasi sebanyak 10 sampel x 4 tahun = 40 data observasi dalam penelitian ini. Perusahaan-perusahaan yang memiliki kriteria diatas dapat dilihat dalam tabel berikut :

Tabel 3.2

Daftar Populasi dan Sampel Perusahaan Perbankan

No Kode Nama perusahaan

Kriteria

Sampel 1 2 3

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk √ √ - - 2 AGRS Bank Agris Tbk (d.h Bank Finconesia) - - - -

3 ARTO Bank Artos Indonesia Tbk - - - -

42

6 BBCA Bank Central Asia Tbk √ √ - -

7 BBHI BankHarda Internasional Tbk - - - -

8 BBKP Bank Bukopin Tbk √ √ √ 1

9 BBMD Bank Mestika Dharma Tbk - - - -

10 BBNI Bank Negara Indonesia (Persero)Tbk √ √ √ 2

11 BBNP Bank Nusantara Parahyangan Tbk √ √ - -

12 BBRI Bank Rakyat Indonesia (Persero)Tbk √ √ √ 3 13 BBTN Bank Tabungan Negara (Persero) Tbk √ √ √ 4

14 BBYB Bank Yudha Bhakti Tbk - - - -

15 BCIC Bank Mutiara Tbk √ √ - -

16 BDMN Bank Danamon Indonesia Tbk √ √ √ 5

17 BEKS Bank Pundi Indonesia Tbk √ √ √ 6

18 BINA Bank Ina Perdana Tbk - - - -

19 BJBR Bank Jabar Banten Tbk √ √ - -

20 BJTM Bank Pembangunan Daerah Jawa Timur (Tbk) - - - -

21 BKSW Bank Kesawan Tbk √ √ - -

22 BMAS Bank Maspion Indonesia Tbk - - - -

23 BMRI Bank Mandiri (Persero) Tbk √ √ √ 7

24 BNBA Bank Bumi Arta Tbk √ √ - -

25 BNGA Bank CIMB Niaga Tbk √ √ √ 8

26 BNII Bank Maybank Indonesia Tbk √ √ √ 9

27 BNLI Bank Permata Tbk √ √ - -

28 BSIM Bank Sinar Mas Tbk √ √ - -

29 BSWD Bank Swadesi Tbk √ √ - -

30 BTPN Bank Tabungan Pensiunan Nasional Tbk √ √ - - 31 BVIC Bank Victoria International Tbk √ √ - - 32 INPC Bank Artha Graha International Tbk √ √ - -

33 DNAR Bank Dinar Indonesia Tbk - - - -

34 MAYA Bank Mayapada International Tbk √ √ - - 35 MCOR Bank Windu Kentjana International Tbk √ √ - -

36 MEGA Bank Mega Tbk √ √ - -

37. NAGA Bank Mitraniaga Tbk - - - -

38 NISP Bank NISP OCBC Tbk √ √ - -

40 PNBN Bank Pan Indonesia Tbk √ √ √ 10 41 PNBS Bank Pan Indonesia Syariah Tbk - - - -

42 SDRA Bank Himpunan Saudara 1906 Tbk √ √ √ -

Sumber :

3.7 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.Datasekunder merupakan data yang diperoleh secara tidak langsung melalui mediaperantara, baik yang dipublikasikan dan tidak dipublikasikan.Data sekunder dalampenelitian ini berupa laporan keuangan masing-masing perusahaan perbankan periodetahun2011–2014yang diperoleh melalui website Bursa Efek Indonesia

3.8 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi dilakukan untuk mengumpulkan data sekunder dari berbagai sumber.

3.8.1 Analisis Statistik Deskriptif

Menurut Ghozali (2013:19) statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata – rata (mean), standar deviasi, varian, maksimum, minimum, sum,

range,kurtosis dan skewness (kemencengan distribusi).

3.8.2 Uji Asumsi Klasik

44

analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.Pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.8.2.1Uji Normalitas

Menurut Erlina (2008:102), tujuan uji normalitas data adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Dengan melakukan uji Kolmogorov-Smirnov terhadap model yang diuji, cara ini dapat mendeteksi apakah variabel pengganggu atau residual memiliki distribusi normal. Kriteria pengambilan keputusan adalah apabila nilai signifikan > 0,05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110) sebagai berikut :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, mmaka model regresi memenuhi asumsi normalitas

menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.8.2.2Uji Multikolinearitas

Menurut Ghozali (2013;105) Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel independen. Uji multikolinearitas dapat dilakukan dengan melakukan uji korelasi antara variabel independen dengan menggunakan tolerance dan variance inflation factor (VIF). VIF merupakan suatu jumlah yang menunjukkan variabel independen dapat dijelaskan oleh variabel independen lain dalam persamaan regresi. Untuk mengetahui terjadi atau tidaknya multikolinearitas dapat diketahui dengan kriteria berikut ini:

Jika VIF < 10, maka tidak terjadi multikolineritas Jika VIF > 10, maka terjadi multikolinearitas Jika tolerance > 0.01, maka terjadi multikolinearitas Jika tolerance < 0.01, maka tidak terjadi multikolinearitas 3.8.2.3Uji Autokorelasi

46

adalah dengan melakukan uji Durbin Watson.Adapun ketentuan dalam pengujian ini sebagai berikut :

a. Bila nilai Durbin Watson (d) terletak antara batas atas (du) dan 4-du maka koefisien autokorelasi sama dengan nol (du < d < 4 – du ) artinya tidak terjadi autokorelasi positif dan negatif.

b. Bila nilai d < dl (batas bawah) maka koefisien autokorelasi lebih besar dari nol artinya ada autokorelasi positif.

c. Bila nilai d > 4-dl maka koefisien autokorelasi lebih kecil dari nol artinya ada autokorelasi negatif.

d. Bila nilai d terletak antara du dengan dl atau d terletak diantara 4-du dan 4-dl, maka hasil tidak dapat diputuskan ada autokorelasi atau tidak.

3.8.2.4Uji Heteroskedastisitas

1. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.3 Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis penelitian adalah dengan menggunakan model analisis regresi linier berganda.Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi pertumbuhan laba.

Keterangan :

Y = pertumbuhan laba β = konstanta

X1 = current ratio

X2 = debt to equity ratio

X3 = total asset turnover

X4 = net profit margin

β1, β2.... β4 = koefisien regresi

e = error

48

3.8.3.1Analisis Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen, Ghozali (2013).

3.8.3.2Uji Signifikan Simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test.Menurut Ghozali (2005:84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikan Fhitung dengan ketentuan :

Jika Fhitung < F Tabel pada α 0.05, maka H1 ditolak

Jika Fhitung > F Tabel pada α 0.05, maka H1 diterima.

3.8.3.3Uji Signifikan Parsial (Uji t)

menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikan thitung dengan ketentuan :

Jika thitung < ttabel pada α 0.05, maka H1 ditolak

50 BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

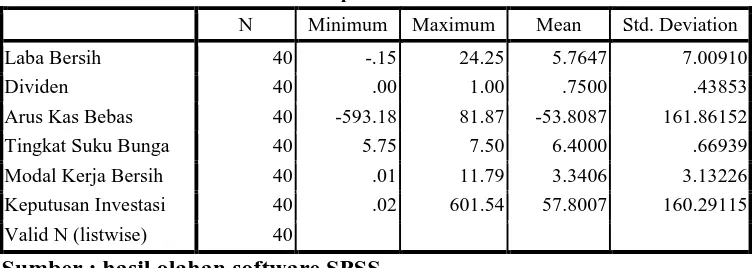

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel laba bersih, dividen, arus kas bebas, tingkat suku bunga, modal kerja bersih, dan keputusan investasi. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1

Statistik Deskriptif dari Laba Bersih, Dividen, Arus Kas Bebas, Tingkat Suku Bunga, Modal Kerja Bersih, dan Keputusan Investasi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Laba Bersih 40 -.15 24.25 5.7647 7.00910

Dividen 40 .00 1.00 .7500 .43853

Arus Kas Bebas 40 -593.18 81.87 -53.8087 161.86152

Tingkat Suku Bunga 40 5.75 7.50 6.4000 .66939

Modal Kerja Bersih 40 .01 11.79 3.3406 3.13226

Keputusan Investasi 40 .02 601.54 57.8007 160.29115 Valid N (listwise) 40

Sumber : hasil olahan software SPSS

dari arus kas bebas adalah -53,8087 dan 161,86152. Diketahui nilai tingkat suku bunga minimum adalah 5,75, dan maksimum 7,50. Sementara rata-rata dan standar deviasi dari tingkat suku bunga adalah 6,4 dan 0,66939. Diketahui nilai modal kerja bersih minimum adalah 0,01, dan maksimum 11,79. Sementara rata-rata dan standar deviasi dari modal kerja bersih adalah 3,3406 dan 3,13226. Diketahui nilai keputusan investasi minimum adalah 0,02, dan maksimum 601,54. Sementara rata-rata dan standar deviasi dari keputusan investasi adalah 57,8007 dan 160,29115.

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan � = 0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas �, dengan ketentuan sebagai berikut.

52

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,,b Mean .0000000

Std. Deviation .92204020

Most Extreme Differences Absolute .114

Positive .108

Negative -.114

Kolmogorov-Smirnov Z .722

Asymp. Sig. (2-tailed) .675

a. Test distribution is Normal. b. Calculated from data.

Sumber : hasil olahan software SPSS

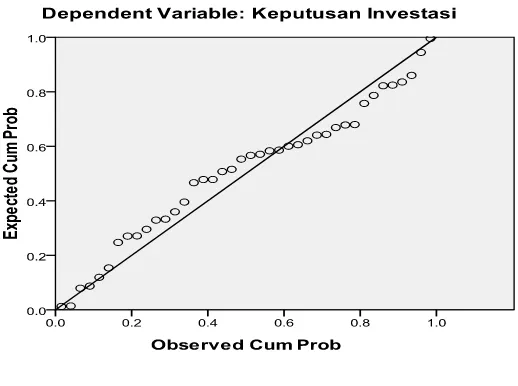

Perhatikan bahwa berdasarkan Tabel 4.2, diketahui nilai probabilitas p atau Asymp. Sig. (2-tailed) sebesar 0,675. Karena nilai probabilitas p, yakni 0,675, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi.

Gambar 4.1

Pada normal probability plot (Gambar 4.1), titik-titik menyebar cukup dekat pada garis diagonal, maka disimpulkan bahwa asumsi normalitas dipenuhi.

4.2.2 Uji Multikolinearitas

[image:31.595.244.432.359.556.2]Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat dari nilai variance inflation factor (VIF). Nilai VIF yang lebih dari 10 diindikasi suatu variabel bebas terjadi multikolinearitas (Ghozali, 2013).

Tabel 4.3 Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Laba Bersih .182 5.491

Dividen .775 1.290

Arus Kas Bebas .881 1.134 Tingkat Suku

Bunga

.902 1.109

Modal Kerja Bersih

.173 5.789

Sumber : hasil olahan software SPSS

54

4.2.3 Uji Autokorelasi

Menurut Ghozali (2011) uji autokorelasi bertujuan untuk menguji apakah terjadi korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui adanya korelasi dalam suatu regresi dapat dilakukan uji

[image:32.595.243.427.341.518.2]Run Test.

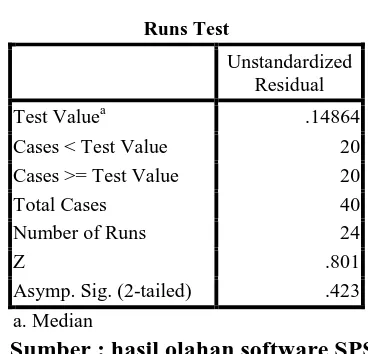

Tabel 4.4

Uji Autokorelasi dengan Uji Run

Runs Test

Unstandardized Residual

Test Valuea .14864

Cases < Test Value 20 Cases >= Test Value 20

Total Cases 40

Number of Runs 24

Z .801

Asymp. Sig. (2-tailed) .423 a. Median

Sumber : hasil olahan software SPSS

Berdasarkan Tabel 4.4, diketahui nilai probabilitas atau Asymp.

Sig. adalah 0,423, di mana lebih besar dari 0,05, maka tidak terjadi

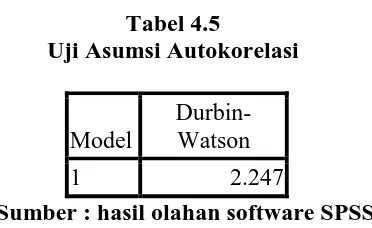

Tabel 4.5

Uji Asumsi Autokorelasi

Model

Durbin-Watson

1 2.247

Sumber : hasil olahan software SPSS

Berdasarkan Tabel 4.5, nilai dari statistik Durbin-Watson adalah 2,247. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi autokorelasi.

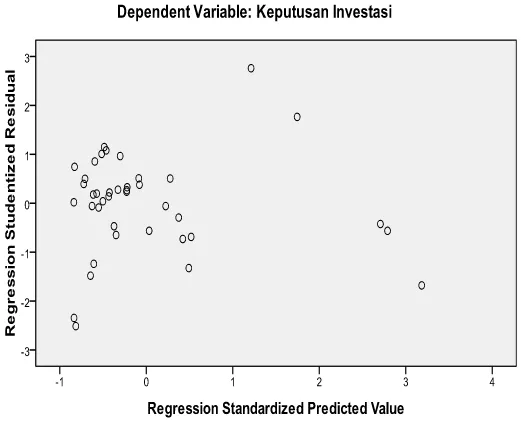

4.2.4 Uji Heteroskedastisitas

56

Gambar 4.2 Uji Heteroskedastisitas

Perhatikan bahwa berdasarkan Gambar 4.2, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.3 Pengujian Hipotesis

4.3.1 Analisis Koefisien Determinasi (R2)

[image:34.595.210.471.117.338.2]Tabel 4.6 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .935a .874 .855 .98751 2.247

a. Predictors: (Constant), Modal Kerja Bersih, Tingkat Suku Bunga, Arus Kas Bebas, Dividen, Laba Bersih

b. Dependent Variable: Keputusan Investasi

Sumber : hasil olahan software SPSS

Berdasarkan Tabel 4.6, nilai koefisien determinasi �2 terletak pada kolom R-Square. Diketahui nilai koefisien determinasi sebesar

�2 = 0,874. Nilai tersebut berarti seluruh variabel bebas secara

simultan mempengaruhi variabel keputusan investasi sebesar 87,4%, sisanya sebesar 12,6% dipengaruhi oleh faktor-faktor lain.

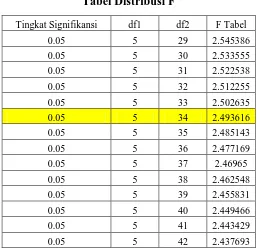

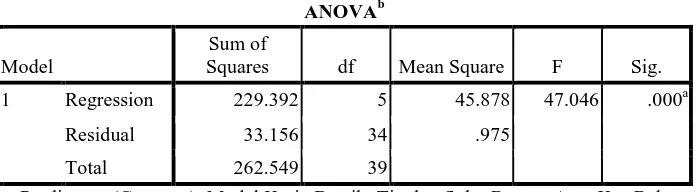

4.3.2 Uji Signifikan Simultan (Uji �)

Uji � bertujuan untuk menguji pengaruh variabel bebas secara bersama-sama atau simultan terhadap variabel tak bebas. Diketahui nilai F tabel adalah 2,49 (nilai F tabel tersaji di lampiran). Berdasarkan Tabel 4.7, diketahui nilai F hitung adalah 47,046. Perhatikan bahwa karena nilai F hitung (47,046) ≥ F tabel (2,49), maka disimpulkan bahwa pengaruh simultan dari seluruh variabel bebas terhadap keputusan investasi signifikan secara statistika pada tingkat signifikansi

58

Tabel 4.7

Uji Pengaruh Simultan dengan Uji �

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 229.392 5 45.878 47.046 .000a

Residual 33.156 34 .975

Total 262.549 39

a. Predictors: (Constant), Modal Kerja Bersih, Tingkat Suku Bunga, Arus Kas Bebas, Dividen, Laba Bersih

b. Dependent Variable: Keputusan Investasi

[image:36.595.160.510.355.489.2]Sumber : hasil olahan software SPSS Tabel 4.8

Uji Pengaruh Simultan dengan Pendekatan Nilai F

Variabel Nilai F Hitung

Nilai F Tabel (Tersaji di Lampiran) Interpretasi Laba Bersih, Dividen, Arus Kas Bebas, Tingkat Suku Bunga, Dan Modal Kerja Bersih

47,046 2,49

Pengaruh laba bersih, dividen, arus kas bebas, tingkat suku bunga, dan modal kerja bersih secara

simultan signifikan mempengaruhi keputusan investasi (F Hitung > F

[image:36.595.158.511.557.661.2]Tabel)

Tabel 4.9

Uji Pengaruh Simultan dengan Pendekatan Nilai Sig

Variabel Nilai

Sig Tingkat Signifikansi Interpretasi laba bersih,

dividen, arus kas bebas, tingkat suku bunga, dan

modal kerja bersih

0,000 �= 0,05

Pengaruh laba bersih, dividen, arus kas bebas, tingkat suku bunga, dan modal kerja bersih, secara

simultan signifikan mempengaruhi keputusan investasi (Sig < 0,05)

diperoleh persamaan regresi linear sebagai berikut berikut.

Keputusan Investasi = 18,517 + 0,019Laba Bersih + 0,357Dividen – 0,015Arus Kas Bebas + 0,032Tingkat Suku Bunga + 0,257Modal Kerja Bersih + e

[image:37.595.171.504.354.616.2]Berdasarkan Tabel 4.10, disajikan kembali nilai koefisien regresi untuk masing-masing variabel bebas, beserta interpretasinya (Tabel 4.11).

Tabel 4.10

Uji Signifikansi Pengaruh Parsial (Uji �)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 18.517 1.591 11.637 .000

Laba Bersih .019 .053 .052 .361 .720

Dividen .357 .410 .060 .872 .389

Arus Kas Bebas -.015 .001 -.906 -13.965 .000 Tingkat Suku

Bunga

.032 .249 .008 .130 .897

Modal Kerja Bersih

.257 .121 .310 2.115 .042

Sumber : hasil olahan software SPSS Tabel 4.11

Koefisien Regresi Beserta Interpretasinya

Variabel Koefisien Regresi dan Interpretasi

Laba Bersih

0,019 (bernilai positif), berarti laba bersih memiliki pengaruh positif terhadap keputusan investasi. laba bersih yang semakin tinggi/meningkat cenderung meningkatkan

keputusan investasi.

Dividen

0,357 (bernilai positif), berarti dividen memiliki pengaruh positif terhadap keputusan investasi. dividen yang semakin

tinggi/meningkat cenderung meningkatkan keputusan investasi.

Arus Kas Bebas

-0,015 (bernilai negatif), berarti arus kas bebas memiliki pengaruh negatif terhadap keputusan investasi. arus kas

60

pengaruh positif terhadap keputusan investasi. tingkat suku bunga yang semakin tinggi/meningkat cenderung

meningkatkan keputusan investasi.

Modal Kerja Bersih

0,257 (bernilai positif), berarti modal kerja bersih memiliki pengaruh positif terhadap keputusan investasi. modal kerja

[image:38.595.160.515.114.198.2]bersih yang semakin tinggi/meningkat cenderung meningkatkan keputusan investasi.

Tabel 4.12

Menguji Signifikan Pengaruh dengan Nilai t

Variabel Nilai t Hitung

Nilai t Tabel (Tersaji di Lampiran)

Interpretasi

Laba Bersih 0,361 ±2,032

Pengaruh parsial laba bersih tidak signifikan terhadap

keputusan investasi (+t

Hitung < +t Tabel)

Dividen 0,872 ±2,032

Pengaruh parsial dividen tidak signifikan terhadap keputusan investasi (+t

Hitung < +t Tabel)

Arus Kas Bebas -13,965 ±2,032

Pengaruh parsial arus kas bebas signifikan terhadap keputusan investasi (-t

Hitung < -t Tabel)

Tingkat Suku

Bunga 0,130 ±2,032

Pengaruh parsial tingkat suku bunga tidak signifikan terhadap keputusan investasi

(+t Hitung < +t Tabel) Modal Kerja

Bersih 2,115 ±2,032

Pengaruh parsial modal kerja bersih signifikan terhadap

keputusan investasi (+t

Hitung > +t Tabel)

−������/������+������/������

Gambar 4.3

Aturan Pengambilan Keputusan terhadap Hipotesis berdasarkan Uji �

Daerah penerimaan �1, penolakan �0

(pengaruh signifikan)

Daerah penerimaan �0,

penolakan �1 (pengaruh

tidak signifikan)

Daerah penerimaan �1,

penolakan �0 (pengaruh

[image:38.595.143.514.175.697.2]Tabel 4.13

Menguji Signifikan Pengaruh dengan Nilai Probabilitas (Sig.)

Variabel

Nilai

Sig. Tingkat

Signifikansi Interpretasi

Laba Bersih 0,720 �= 0,05

Pengaruh parsial laba bersih tidak signifikan terhadap keputusan investasi (Sig. >

0,05)

Dividen 0,389 �= 0,05

Pengaruh parsial dividen tidak signifikan terhadap keputusan investasi (Sig. >

0,05)

Arus Kas Bebas 0,000 �= 0,05

Pengaruh parsial arus kas bebas signifikan terhadap keputusan investasi (Sig. <

0,05)

Tingkat Suku

Bunga 0,897 �= 0,05

Pengaruh parsial tingkat suku bunga tidak signifikan terhadap keputusan investasi

(Sig. > 0,05) Modal Kerja

Bersih 0,042 �= 0,05

Pengaruh parsial modal kerja bersih signifikan terhadap keputusan investasi (Sig. <

0,05)

4.4 Pembahasan

62

Menurut Rakimsyah (2011) keputusan investasi berpengaruh positif terhadap nilai perusahaan. Menurut Mahendra (2011) kinerja keuangan berpengaruh positif terhadap nilai perusahaan. Dari penelitian terdahulu dan informasi tambahan yang diperoleh dari text bookdapat disimpulkan bahwa ketika laba bersih berguna untuk memprediksi kinerja masa depan maka dapat dihubungkan dengan hasil penelitian terdahulu dimana kinerja perusahaan akan dipengaruhi oleh nilai perusahaan yang nantinya keputusan investasi akan menjadi salah satu faktor yang mempegaruhi nilai perusahaan.

4.4.2 Pengujian Pengaruh DividenTerhadap Keputusan Investasi

operasi perusahaan, sehingga besarnya dividen ditentukan oleh perolehan laba bersih, jika dikaitkan dengan teori ini maka tidak menutup kemungkinan perusahaan mampu membiayai kegiatan investasinya, malah akan semakin meningkatkan nilai perusahaan bahwa keuangan perusahaan tidak memiliki masalah.

4.4.3 Pengujian Pengaruh Arus Kas Bebasterhadap Keputusan Investasi Berdasarkan Tabel 4.10 hingga Tabel 4.13, diketahui variabel arus kas bebas berpengaruh negatif terhadap keputusan investasi. Dengan kata lain, arus kas bebas yang semakin meningkat, cenderung akan menurunkan keputusan investasi. Diketahui arus kas bebas memiliki pengaruh yang signifikan terhadap keputusan investasi.Menurut Koewn et al. (2008), arus kas bebas adalah jumlah uang tunai yang tersedia dari operasi setelah investasi pada modal kerja operasional bersih dan aktiva tetap.. Jadi ketika jumlah arus kas bebas yang ada didalam perusahaan meningkat ini mengindikasi bahwa perusahaan tidak memanfaatkan atau tidak menggunakan dana yang ada untuk pembagian dividen,modal kerja, dan ataupun investasi aset tetap. 4.4.4 Pengujian Pengaruh Tingkat Suku Bungaterhadap Keputusan

Investasi

64

bisa dilihat dalam laporan tahunan perusahaan perbankan bahwa ketika tingkat suku bunga meningkat,akan ada indikasi bahwa keuntungan yang akan didapat dari kenaikan tingkat suku bunga juga meningkat. Peningkatan keuntungan dari tingkat suku bunga ini akan meningkatkan laba yang akan memberikan kontribusi pengaruh positif terhadap keputusan investasi. Diketahui tingkat suku bunga memiliki pengaruh yang tidak signifikan terhadap keputusan investasi.

4.4.5 Pengujian Pengaruh Modal Kerja Bersihterhadap Keputusan Investasi

5.1 Kesimpulan

Berdasarkan penelitian dan analisis yang peneliti lakukan dengan menggunakan alat bantu program SPPS Statistic 17.0, maka peneliti dapat menyimpulkan bahwa :

1. Variabel laba bersih berpengaruh positif terhadap keputusan investasi. Dengan kata lain, laba bersih yang semakin meningkat, cenderung akan meningkatkan keputusan investasi. Diketahui laba bersih memiliki pengaruh yang tidak signifikan terhadap keputusan investasi.

2. Variabel dividen berpengaruh positif terhadap keputusan investasi. Dengan kata lain, dividen yang semakin meningkat, cenderung akan meningkatkan keputusan investasi. Diketahui dividen memiliki pengaruh yang tidak signifikan terhadap keputusan investasi.

3. Variabel arus kas bebas berpengaruh negatif terhadap keputusan investasi. Dengan kata lain, arus kas bebas yang semakin meningkat, cenderung akan menurunkan keputusan investasi. Diketahui arus kas bebas memiliki pengaruh yang signifikan terhadap keputusan investasi. 4. Variabel tingkat suku bunga berpengaruh positif terhadap keputusan

66

5. Variabel modal kerja bersih berpengaruh positif terhadap keputusan investasi. Dengan kata lain, modal kerja bersih yang semakin meningkat, cenderung akan meningkatkan keputusan investasi. Diketahui modal kerja bersih memiliki pengaruh yang signifikan terhadap keputusan investasi.

6. Variabel laba bersih, deviden, arus kas bebas, tingkat suku bunga, dan modal kerja bersih, memiliki pengaruh simultan yang signifikan terhadap keputusan investasi.

5.2 Saran

Berdasarkan hasil analisa dari penelitian ini menyarankan beberapa hal sebagai berikut:

1. Bagi peneliti berikutnya disarankan menambah variabel lain yang berkaitan erat secara teori terhadap keputusan investasi, serta memperluas ruang lingkup kajian perusahaan, agar hasil penelitian dapat diperluas 2. Bagi perusahaan, aspek laba bersih, dividen, arus kas bebas, tingkat suku

2.1 Landasan Teori

2.1.1 Teori Miller Modigliani

Menurut Atmaja (2008), ada teori yang menarik dalam keputusan investasi yaitu teori dari Miller Modigliani. Ini dimulai dari teori Miller Modigliani (1958) yang menyebutkan bahwa keputusan investasi perusahaan tidak berpengaruh terhadap keputusan dividen dan pendanaan perusahaan dengan asumsi bahwa kondisi pasar adalah pasar modal sempurna. Pasar modal sempurna merupakan tidak adanya pajak pendapatan perseroan atau perusahaan, tidak adanya pengaruh leverage keuangan terhadap biaya modal, investor dan manajer tidak punya informasi yang sama tentang prospek perusahaan serta kebijakan penganggaran modal perusahaan terlepas dari kebijakan dividen dan sebagainya.

13

Modigliani yaitu tax savings-financial costs trade-off theory yang mengajarkan bahwa berhutang sejumlah tertentu itu baik, namun berhutang terlalu banyak tidak baik dan ada jumlah hutang yang optimal untuk setiap perusahaan. Jadi berdasarkan teori modifikasi Miller Modigliani, kemungkinan ada keterkaitan penggunaan hutang terhadap kegiatan perusahaan.Namun bagi Atmaja (2008) itu masih diperlukan dalam banyaknya bukti empiris yang menentukan faktor-faktor yang mempengaruhi keputusan investasi.

2.1.2 Keputusan Investasi

Menurut Syahyunan (2001:1), keputusan investasi merupakan keputusan terpenting dalam manajemen keuangan dalam hubungannya dengan peningkatan nilai perusahaan. Keputusan investasi pada dasarnya adalah keputusan bagaimana manajer keuangan mengalokasikan dana yang sudah didapatkan ke dalam bentuk-bentuk investasi yang dapat mendatangkan keuntungan. Adanya pilihan-pilihan investasi yang dapat menciptakan arus kas di masa depan merupakan kesempatan bertumbuh bagi perusahaan dalam rangka meningkatkan nilainya. Pilihan-pilihan investasi di masa yang akan datang dikenal dengan istilah set kesempatan investasi atau Investment Opportunity Set

(IOS).

1996:7). Keputusan investasi merupakan keputusan yang diambil untuk menanamkan modal pada satu atau lebih aset untuk mendapatkan pengembalian yang lebih besar dari apa yang telah diinvestasikan dan yang dikorbankan.

Keputusan investasi merupakan keputusan terpenting dari keputusan lainnya dalam hubungannya dengan peningkatan nilai perusahaan. Keputusan Investasi adalah keputusan yang diambil untuk menanamkan modal pada satu atau lebih aset untuk mendapatkan keuntungan di masa yang akan datang dan permasalahan bagaimana manajer keuangan harus mengalokasikan dana kedalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Secara singkat keputusan investasi yaitu penggunaan dana yang bersifat jangka panjang (Saragih : 2008).

15

diinvestasikan dalam waktu jangka panjang diharapkan diterima kembali dalam waktu lebih dari satu tahun dan pengembaliannya dilakukan secara bertahap. Tujuan perusahaan melakukan investasi pada aktiva jangka panjang untuk meningkatkan nilai peusahaan.

Menurut brealey et al. (2008), bahwa keputusan investasi dapat didefenisikan sebagai keputusan penganggaran modal, karena sebagian besar perusahaan mempersiapkan aggaran tahunan yang terdiri dari investasi modal yang disahkan. Menurut Horne dan Wachowicz (2009), penganggaran modal adalah proses mengidentifikasi, menganalisis dan menyeleksi proyek-proyek investasi yang pengembaliannya berupa arus kas diharapkan lebih dari satu tahun. Pengeluaran modal merupakan bagian dari penganggaran modal (capital budgeting). Dalam penelitian ini, objek penelitian merupakan keputusan investasi pada aktiva tetap yaitu pengeluaran modal (capital expenditure) pada aktiva tetap seperti tanah atau properti, bangunan, dan peralatan. Maka dapat disimpulkan bahwa keputusan investasi pada aktiva tetap adalah pengeluaran modal yang dikeluarkan perusahaan untuk memperoleh manfaat lebih dari satu tahun dengan tujuan untuk ekspansi, penggantian, atau memperbaharui aktiva tetap atau mencari manfaat dalam jangka panjang.

Kriteria keputusan investasi menurut Hasibuan (2005:12) ada dua yaitu :

perusahaan akan melakukan investasi bila menghasilkan ROI sebesar 20% per tahun, berarti bila ada usulan investasi yang ditaksir akan menghasilkan ROI sebesar 15% maka usulan tersebut akan ditolak.

2. Keputusan preferensi, yaitu suatu keputusan investasi yang didasarkan kepada beberapa alternatif tindakan yang saling bersaing. Misalkan suatu perusahaan akan melakukan investasi dengan membeli mesin baru, maka perusahaan mempunyai alternatif untuk membeli mesin jenis A, B, C, jika mesin A mempunyai ROI 15%, mesin B mempunyai ROI 20% dan mesin C mempunyai ROI 22 %. Berdasarkan keputusan preferensi maka mesin yang akan dibeli adalah mesin C.

Proses keputusan investasi menurut Husnan (2004:14) adalah menunjukkan bagaimana investor memilih sekuritas, berapa banyak investasi tersebut, dan kapan investasi tersebut akan dilakukan. Setiap melakukan keputusan investasi selalu saja memerlukan proses. Proses tersebut akan memberikan gambaran pada setiap tahap yang akan ditempuh oleh perusahaan. Menurut Fahmi (2011:6), secara umum proses manajemen investasi meliputi lima langkah berikut :

1. Menetapkan sasaran investasi.

Penetapan sasaran berarti melakukan keputusan yang bersifatfokus

17

disesuaikandengan apa yang akan ditujukan pada investasi tersebut. 2. Membuat kebijakan investasi.

Tahap ini berkaitan dengan bagaimana perusahaan mengelola danayang berasal dari saham, obligasi, dan lainnya untuk kemudian didistribusikan ke tempat-tempat yang dibutuhkan. Perhitunganpendistribusian danainiharuslahdilakukan dengan prinsip kehati-hatiankarena berbagai hal dapat timbul pada saat dana tersebut tidak mampu untuk ditarik kembali.

3. Memilih strategi portofolio.

Ini menyangkut keputusan peranan yang akan diambil oleh pihak perusahaan,yaitu apakah bersifat aktif atau pasif saja. Pada saat perusahaan melakukan investasi aktif maka semua kondisi tentang perusahaan akan dengan cepat tergambarkan di pasar saham. Investasi aktif akan selalu mencari informasi yangtersedia dan kemudian selanjutnya mencari kombinasi portofolio yang paling tepat untuk dilaksanakan. Sementara secara pasif hanaya dapat dilihat pada indeks rata rata atau dengan perkataan lain berdasarkan reaksi pasar saja, tanpa ada sikap atraktif.

4. Memilih aset.

Di sini pihak perusahaan berusaha memilih asset investasi yang nantinya akan memberi imbal hasil yang tertinggi (maximal

return). Imbal hasil di sini dilihat sebagaikeuntunganyang akan

5. Mengukur dan mengevaluasi kinerja.

Tahap ini adalah menjadi tahap reevaluasi bagi perusahaan untuk melihat kembali apa yang telah dilakukan selama ini dan apakah tindakan yang telah dilakukan selama ini telah benar-benar maksimal atau belum. Jika belum, maka sebaiknya segera melakukan perbaikan agar kerugian tidak akan terjadi ke depan nantinya.

Berikut ini adalah gambar yang menunjukkan kelima tahap-tahap yang ada dalam proses keputusan investasi.

Keputusan alokasi aset Batasan Jumlah dana,

pajak,dan laporan Strategi Portofolio aktif Strategi portofolio pasif

Becnhmarking terhadap

indeks portofolio pasar

Sumber : Tandelilin (2001:10) Gambar 2.1

Proses Keputusan Investasi 2.1.3 Laba Bersih

Menurut Niswonger, dkk (2000:27) laba bersih adalah kelebihan pendapatan atas beban yang dikeluarkan dalam proses menghasilkan pendapatan. Laba bersih setelah pajak adalah laba bersih yang diperoleh

Penentuan tujuan investasi

Pemilihan strategi portofolio

Penentuan kebijakan investasi

Pengukuran dan evaluasi kinerja portofolio

[image:51.595.170.485.376.573.2]19

dalam satu periode dikurangi pajak.

Menurut PSAK Nomor 1, informasi laba diperlukan untuk menilai perubahan potensi sumber daya ekonomis yang mungkin dapat dikendalikan di masa depan menghasilkan arus kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya (IAI 2007).

Menurut Soemarso (2004), laba bersih merupakan angka terakhir dalam laporan laba rugi. Jumlah ini menunjukkan kenaikan bersih terhadap modal. Namun apabila perusahaan ,menderita rugi, angka terakhir dalam laporan laba rugi adalah rugi bersih (net loss). Sedangkan menurut Chairi dan Ghozali (2001), mengungkapkan laba bersih adalah laba akuntansi merupakan selisih pengukuran pendapatan dan biaya. Dengan demikian dapat disimpulkan bahwa laba bersih (net

income) adalah nominal terakhir dalam laporan laba rugi atas kenaikan

bersih terhadap modal. 2.1.4 Dividen

dibayarkan kepada pemegang saham dalam bentuk dividen tunai, penjagaan stabilitas dividen dari waktu ke waktu, pembagian dividen saham, dan pembelian kembali saham. Maka dapat disimpulkan bahwa kebijakan dividen adalah pembagian laba yang dibagikan kepada pemegang saham atau reinvestasi ke dalam perusahaan.

Laba yang diinvestasikan kedalam perusahaan atau dianggap tidak dibagikan kepada pemegang saham dianggap sebagai laba ditahan. Menurut weston dan Copeland (1992), bahwa laba ditahan

(retained earnings) merupakan salah satu sumber dana yang paling

penting untuk membiayai pertumbuhan perusahaan, tetapi dividen merupakan arus kas yang disisihkan untuk pemegang saham. Menurut harmono (2009), apabila perusahaan memilih membagi laba sebagai dividen, tentunya akan mengurangi laba yang akan ditahan. Dampaknya adalah adanya pengurangan sumber dana internal perusahaan. Namun jika perusahaaan meemilih menahan laba, dimana dividen tidak dibagikan kepada pemegang saham, maka akan memperkuat atau memperbesar dana internal perusahaan. Rasio pembayaran dividen

(dividend payout ratio) ikut menentukan besarnya jumlah laba

perusahaan yang dievaluasi untuk pemaksimalan kekayaan para pemegang saham.

21

dividen yang tinggi lebih mampu memiliki kesempatan investasi dibandingkan perusahaan FC yang memperoleh dividen rendah (tidak mampu membagi dividen). Menurut Erkanigrum (2009), dividend

payout ratio (DPR) tidak memiliki pengaruh yang signifikan terhadap

keputusan investasi. Sedangkan menurut Subchan (2011), bahwa adanya pengaruh negatif antara kebijakan dividen dan set kesempatan investasi karena apabila perusahaan akan melakukan kebijakan ekspansif dalam melaksanakan investasi maka perusahaan cenderung tidak akan membagikan dividen. Untuk pengukuran terhadap variabel dividen, sama seperti yang dilakukan subchan (2011). Perusahaan yang membagikan dividen akan bernilai satu (1), sedangkan perusahaan yang tidak membagikan dividen akan bernilai nol (0).

2.1.5 Arus Kas Bebas

Menurut Brigham (2006), arus kas bebas adalah kas yang tersedia utuk didistribusikan kepada kreditur atau pemegang saham setelah perusahaan melakukan semua investasi dalam fixed asset dan

working capital yang seharusnya untuk tetap mempertahankan

operasional perusahaan secara terus-menerus. Oleh karena itu, salah satu cara manajer dalam meningkatkan nilai dari suatu perusahaan adalah dengan meningkatkan aliran kas bebas perusahaan.

bebas Jensen (Zukarnain, 2009), aliran kas bebas (free cash flow) adalah kelebihan dana kas setelah dipakai untuk mendanai seluruh proyek yang memberikan nilai sekarang netto positif yang didiskontokan pada tingkat biaya modal yang relevan. Sedangkan menurut Kieso dan Weygandt ( Zulkarnain, 2009), berpendapat bahwa aliran kas bebas sebagai jumlah aliran kas diskresioner yang dapat digunakan untuk tambahan investasi, melunasi utang, membeli saham perusahaan sendiri, atau menambah likuiditas perusahaan. Maka dapat disimpulkan bahwa arus kas bebas adalah sejumlah uang tunai yang tersedia setelah perusahaan membayar beban aktivitas operasi dan investasi perusahaan yang dapat dibagikan kepada pemilik perusahaan dan kreditur.

23

yang berkembang dari arus kas bebas. Seperti dalam teori keagenan aliran kas bebas (free cash flow) Jensen, kelebihan dana kas setelah dipakai untuk mendanai seluruh kegiatan perusahaan yang menghasilkan sejumlah arus kas bebas fleksibilitas manajemen perusahaan dan semakin besar konflik kepentingan atas pemanfaatan aliran kas bebas tersebut. Seperti pendapat Jensen (Zulkarnain, 2009), bahwa persoalan tersebut seperti apakah arus kas beba lebih baik digunakan dalam menginvestasikannya pada proyek – proyek yang memberikan hasil dibawah tingkat biaya modal yang relevan, atau digunakan untuk pengeluaran yang tidak efisien. Disini pengeluaran yang tidak efisien bisa dicontohkan kepada perilaku manajer seperti : (1) dengan menahan kas karena manajer memiliki wewenang untuk memanfaatkannya dengan leluasa, (2) meningkatnya ukuran perusahaan akan meningkatkan gaji manajer, (3) kecenderungan perusahaan memberikan kompensasi manajer level menengah dalam bentuk promosi dan bukan bonus.

melaksanakan keputusan investasi dibandingkan perusahaan FC yang memiliki aliran kas perusahaan yang rendah. Peneliti melihat bahwa pengaruh dari arus kas bebas dan keputusan investasi diharapkan menciptakan pengaruh yang positif. Cara menghitung arus kas bebas yang digunakan peneliti sesuai dengan pendapat keown, dkk (2008) yaitu suatu arus kas bebas perusahaan dipandang dari suatu perspektif aktiva adalah arus kas setelah pajak yang dihasilkan dari operasi usaha dikurangi dengan investasi perusahaan pada aktiva..

Menurut Jensen (1986), ada 5 tujuan penggunaan dari arus kas bebas adalah:

1. Untuk membayar bunga kepada kreditor dimana harga net perusahaan adalah beban bunga setelah pajak.

2. Untuk membayar hutang perusahaan.

3. Untuk membagikan deviden kepada para pemegang saham. 4. Untuk membeli kembali saham dari pemegang saham. 5. Untuk membeli surat berharga

2.1.6 Tingkat Suku Bunga

25

akibat dari perubahan tingkat bunga. Beberapa asumsi adalah: (1) Benar-benar terjadi subsitusi antara bentuk uang yang ditahan (cash on

hand) dengan surat berharga dari bank, (2) Nilai tukar valuta asing

keseimbangan tingkat bunga dapat digambarkan seperti dalam Gambar 2.2.

tingkat bunga

tabungan

i1

i0

investasi i investasi 0

[image:59.595.174.496.158.509.2]S0 jumlah uang yang ditabung dandiinvestasikan

Gambar 2.2

Keseimbangan tingkat suku bunga

27

Jadi, menurut kaum klasik tingkat bunga itu merupakan hasil interaksi antara tabungan (S) dan investasi atau Investment (Nopirin, 1992). 2.1.7 Modal Kerja Bersih

Modal kerja atau working capital adalah modal yang digunakan untuk membiayai operasional perusahaan sehari-hari, pengertian modal kerja merupakan modal yanng digunakan untuk kegiatan operasi perusahaan. Menurut Weston dan Brigham (Jurnal Manajemen, 2013), modal kerja adalah: working capital is a firm’s investment in short –

term asset – cash, short – term securities, account receivable, and

inventory. Gross working capital is the firm’s total current asset. Net

working capital is current asset minus current liabilities. Ini dapat

diterjemahkan yaitu modal kerja adalah investasi perusahaan dalam aktiva jangka pendek seperti kas, sekuritas (surat-surat berharga), piutang dagang, dan persedian. Jadi modal kerja ini disebut modal kerja bruto (gross working capital). Sedangkan modal kerja bersih (net

working capital) adalah aktiva lancar dikurangi hutang lancar. Ini

didukung pula oleh pendapat brigham dan houston (2006), modal kerja merupakan seluruh aktiva lancar dikurangi dengan hutang lancar. Jadi dapat disimpulkan bahwa modal kerja bersih adalah investasi perusahaan yang diukur dengan selisih antara total aktiva lancar dengan total hutang lancar.

perusahaan yaitu keputusan investasi. Ini didukung dengan pendapat Djarwanto (2004) yang mengungkapkan bahwa salah satu manfaat dari modal kerja adalah dengan mempersiapkan persedian atau modal kerja (yang cukup untuk demi melayani konsumen),agar perusahaan mampu bertahan pada masa periode resesi atau depresi dan mampu beroperasi demi kelangsungan hidup perusahaan. Faktor modal kerja bersih ini diharapkan dapat memberikan kontribusi positif dan signifikan yang dapat mendukung keputusan investasi perusahaan.

Modal kerja bersih = aktiva lancar – hutang lancar

2.2 Penelitian Terdahulu

[image:61.595.115.512.467.757.2]Beberapa penelitian empiris yang berkaitan dengan keputusan investasi antara lain :

Tabel 2.1 Penelitian Terdahulu

No Nama (Tahun) Judul Variabel Hasil Penelitian

1 Hasibuan (2005) Analisis faktor - faktor

yangmempengaru hikeputusan investasiperusaha an makanan dan minuman

Variabel Independen: total asset, laba bersih, hutang bank, struktur modal, dan tingkat penjualan Variabel Dependen: keputusan investasi

Faktor-faktor yang diteliti secara simultan maupun parsial berpengaruh terhadap keputusan investasi

2 Saragih (2008) Faktor-faktor yang mempengaruhi keputusan investasi pada perusahaan barang konsumsi di Bursa Efek

Variabel Independen: laba bersih, struktur modal, ROI, total hutang dan tingkat penjualan

Variabel Dependen: keputusan investasi

Hasil penelitian ini menunjukkan struktur modal, ROI, dan tingkat penjualan berpengaruh positif terhadap

keputusan investasi. Faktor yang paling dominan

29

3 Makaryanawati & Ulum (2009)

Pengaruh tingkat suku bunga dan tingkat likuiditas perusahaan terhadap risiko investasi saham yang terdaftar pada jakarta islamic index

Variabel independen : tingkat suku bunga dan tingkat likuiditas perusahaan

Variabel dependen : risiko investasi

Tingkat suku bunga yang ditunjukkan oleh tingkat suku bunga sbi sebagai tingkat kenaikan bunga bebas risiko terbukti

berpengaruh signifikan terhadap risiko investasi dan tingkat likuiditas perusahaan yang ditunjukkan oleh rasio lancar tidak berpengaruh signifikan terhadap risiko investasi. 4 Zulkarnain

(2009) Analisis pengaruh set kesempatan investasi terhadap pengaruh antara aliran kas bebas dan nilai

pemegang saham

Variabel Independen: aliran kas bebas dan set kesempatan investasi

Variabel Dependen: nilai pemegang saham

Pengaruh aliran kas bebas berpengaruh positif dan semakin kuat terhadap nilai pemegang saham ketika set kesempatan investasi.

5 Hidayat (2010) Analisis keputusan investasi dan financial constraints: studi empiris pada Bursa Efek Indonesia. Variabel Independen: arus kas operasi dan kebijakan pendanaan Variabel Dependen: Keputusan Investasi Hasil penelitian menunjukkan bahwa likuiditas berpengaruh positif terhadap keputusan investasi, dan adanya pengaruh positif kesempatan investasi terhadap keputusan investasi, hasil bahwa likuiditas lebih berpengaruh terhadap keputusan investasi

6 Rakhimsyah & Gunawan (2011) Pengaruhkeputus an investasi, keputusan pendanaan, kebijakan dividen dan tingkat suku bunga terhadap nilai perusahaan

Variabel independen : keputusan investasi, keputusan pendanaan, kebijakan dividen, dan tingkat suku bunga

Sudarman (2011) kebijakan utang, kebijakan dividen, risiko investasi dan profitabilitas perusahaan terhadap set kesempatan investasi kebijakan hutang (DER), kebijakan dividen, risiko investasi, dan profitabilitas (ROA) Variabel Dependen: Set kesempatan investasi

Variabel kontrol : ukuran perusahaan (size)

hutang dan set kesempatan investasi positif, pengaruh kebijakan dividen dan set kesempatan negatif, pengaruh risiko investasi dan set kesempatan investasi negatif, dan pengaruh profitabilitas dan set kesempatan investasi positif. Ukuran perusahaan tidak dapat memprediksi IOS yang mengindikasikan bahwa baik perusahaan kecil maupun

perusahaan besar memiliki kesempatan investasi yang relatif sama

8 Senjani (2012)

Analisis faktor-faktor yang mempengaruhi keputusan investasi pada perusahaan BUMN

Variabel Independen: aliran kas bebas, kebijakan utang Variabel Dependen: Keputusan Investasi Variabel Moderating : Kendala pendanaan

Aliran kas bebas ditemukan berpengaruh negatif terhadap keputusan investasi dan kebijakan utang ditemukan tidak berpengaruh terhadap keputusan investasi

-Kendala pendanaan yang diproksikan dengan dividend payout ratio ditemukan berpengaruh negatif terhadap keputusan investasi

-Kendala pendanaan hanya mempengaruhi hubungan aliran kas bebas terhadap keputusan investasi, namun tidak berhasil memoderasi

hubungan kebijakan utang terhadap keputusan investasi 9 Zaki

(2013) Pengaruh arus kas, kesempatan investasi, leverage, dan modal kerja

Variabel independen : arus kas, kesempatan investasi, leverage, dan modal kerja

31

Sumber: data diolah penulis.

keputusan investasi aktiva tetap pada perusahaan financially constrained

keputusan investasi sedangkan kesempatan investasi, leverage, dan modal kerja tidak berpengaruh terhadap keputusan investasi aktiva tetap pada perusahaan financially

constrained. Hal ini

menunjukkan bahwa perusahaan akan melakukan investasi jika ada ketersediaan dana internal. 10 Rahayuningsih

(2014) Pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen dan tingkat suku bunga terhadap nilai perusahaan

Variabel independen : keputusan investasi, keputusan pendanaan, kebijakan dividen dan tingkat suku bunga Variabel dependen : nilai perusahaan

Keputusan investasi yang diproksikan dengan menggunakan

Capital Expenditure to Book Value of Asset

berpengaruh positif dan secara statistik

signifikan terhadap nilai perusahaan, maka H1 diterima.

Keputusan pendanaan yang diproksikan dengan menggunakan

Debt

to Equity Ratio (DER)

berpengaruh negatif dan secara statistik signifikan terhadap nilai perusahaan, maka H2 diterima. Kebijakan dividen yang

diproksikan dengan menggunakan Dividend

Payout Ratio (DPR)

berpengaruh positif dan secara statistik

2.3 Kerangka konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara va