DAFTAR LAMPIRAN

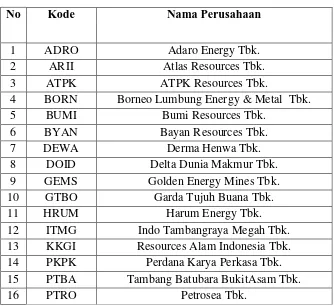

LAMPIRAN 1 : DAFTAR POPULASI DAN SAMPEL PERUSAHAAN

No Kode Nama Perusahaan Kriteria Penelitian Sampel

a b c d

1 ADRO Adaro Energy Tbk. √ √ √ √ 1

2 ARII Atlas Resources Tbk. √ √ √ √ 2

3 ATPK ATPK Resources Tbk. √ √ √ √ 3

4 BORN Borneo Lumbung Energy & Metal Tbk.

√ √ √ √ 4

5 BRAU Berau Coal Energy Tbk. √ √ √ - -

6 BSSR Baramulti Suksessarana Tbk. √ - √ √ -

7 BUMI Bumi Resources Tbk. √ √ √ √ 5

8 BYAN Bayan Resources Tbk. √ √ √ √ 6

9 CPDW Indo Setu Bara Resources Tbk. √ - √ - -

10 DEWA Derma Henwa Tbk. √ √ √ √ 7

11 DOID Delta Dunia Makmur Tbk. √ √ √ √ 8

12 GEMS Golden Energy Mines Tbk. √ √ √ √ 9

13 GTBO Garda Tujuh Buana Tbk. √ √ √ √ 10

14 HRUM Harum Energy Tbk. √ √ √ √ 11

15 ITMG Indo Tambangraya Megah Tbk. √ √ √ √ 12 16 KKGI Resources Alam Indonesia Tbk. √ √ √ √ 13

17 MBAP Mitrabara Adiperdana TBk. √ - √ √ -

18 MYOH Samindo Resources Tbk. √ √ - √

-19 PKPK Perdana Karya Perkasa Tbk. √ √ √ √ 14

20 PTBA Tambang Batubara Bukit Asam Tbk.

√ √ √ √ 15

21 PTRO Petrosea Tbk. √ √ √ √ 16

22 SMMT Golden Eagle Energy Tbk. √ √ - √ -

23 TOBA Toba Bara Sejahtra Tbk. √ - √ √ -

LAMPIRAN 2 : DATA ASIMETRI INFORMASI

NO KODE

TAHUN PENELITIAN SAMPLE

2011 2012 2013 2014

1 ADRO -4,97 -11,00 -4,32 -5,81

2 ARII -2,71 -4,38 0,89 -13,01

3 ATPK 8,48 5,39 7.27 -1,83

4 BORN -4,34 -2,70 1,09 11,73

5 BUMI -1,91 6,56 1,26 0,81

6 BYAN -5,24 -1,86 -4.49 -4,78

7 DEWA 4,09 -3,44 -17,43 -12,61

8 DOID 2,28 3,52 3,97 5,99

9 GEMS 2,50 -7,15 -1,09 3,42

10 GTBO 6,22 18,63 -4,57 16,73

11 HRUM -1,02 -9,90 0,32 -2,29

12 ITMG 4,90 4,03 2,95 2,76

13 KKGI -8,32 0,93 0,45 -0,29

14 PKPK 0,51 7,64 16,08 2,92

15 PTBA 2,28 -6,06 -3,61 -2,39

LAMPIRAN 3 : DATA UKURAN PERUSAHAAN

NO KODE

TAHUN PENELITIAN SAMPLE

2011 2012 2013 2014

1 ADRO 31,57 31,80 32,05 32,01

2 ARII 28,46 28,69 28,99 29,07

3 ATPK 25,44 25,74 28,03 28,18

4 BORN 30,36 30,62 30,40 30,20

5 BUMI 31,83 31,90 32,08 32,02

6 BYAN 30,30 30,55 30,59 30,30

7 DEWA 28,93 29,08 29,13 29,12

8 DOID 30,01 30,05 30,22 30,05

9 GEMS 28,83 28,87 29,02 29,00

10 GTBO 26,86 28,12 27,71 27,64

11 HRUM 29,17 29,28 29,41 29,34

12 ITMG 30,29 30,30 30,47 30,42

13 KKGI 27,61 27,63 27,89 27,85

14 PKPK 26,88 26,71 26,61 26,44

15 PTBA 30,07 30,17 30,09 30,33

LAMPIRAN 4 : DATA LEVERAGE

NO KODE

TAHUN PENELITIAN SAMPLE

2011 2012 2013 2014

1 ADRO 0,57 0,42 0,53 0,49

2 ARII 0,40 0,52 0,58 0,68

3 ATPK 0,65 0,71 0,25 0,35

4 BORN 0,45 0,83 1,23 1,52

5 BUMI 0,84 0,93 1,04 1,11

6 BYAN 0,55 0,63 0,71 0,78

7 DEWA 0,23 0,38 0,39 0,38

8 DOID 0,91 0,92 0,94 0,90

9 GEMS 0,01 0,16 0,26 0,21

10 GTBO 0,29 0,22 0,17 0,15

11 HRUM 0,23 0,20 0,18 0,18

12 ITMG 0,32 0,33 0,31 0,31

13 KKGI 0,33 0,29 0,31 0,27

14 PKPK 0,60 0,56 0,52 0,52

15 PTBA 0,29 0,33 0,35 0,41

LAMPIRAN 4 : DATA RETURN ON ASSETS

NO KODE

TAHUN PENELITIAN SAMPLE

2011 2012 2013 2014

1 ADRO 0,10 0,06 0,03 0,03

2 ARII 0,01 -0,04 -0,03 -0,07

3 ATPK -0,22 -0,11 0,01 0,00

4 BORN 0,12 -0,28 -0,46 -0,22

5 BUMI 0,03 -0,09 -0,09 -0,07

6 BYAN 0,13 0,03 -0,04 -0,16

7 DEWA -0,06 -0,09 -0,14 0,00

8 DOID -0,01 -0,01 -0,03 0,02

9 GEMS 0,09 0,05 0,04 0,04

10 GTBO 0,16 0,58 -0,07 -0,06

11 HRUM 0,39 0,30 0,09 0,01

12 ITMG 0,35 0,29 0,18 0,15

13 KKGI 0,46 0,23 0,16 0,07

14 PKPK -0,01 -0,02 0,00 -0,09

15 PTBA 0,27 0,23 0,16 0,14

LAMPIRAN 5 : DATA KEPEMILIKAN MANAJERIAL

NO KODE

TAHUN PENELITIAN SAMPLE

2011 2012 2013 2014

1 ADRO 0,08 0,14 0,15 0,15

2 ARII 0,21 0,26 0,22 0,22

3 ATPK 0,00 0,00 0,01 0,01

4 BORN 0,00 0,00 0,00 0,00

5 BUMI 0,00 0,00 0,00 0,00

6 BYAN 0,65 0,65 0,65 0,65

7 DEWA 0,00 0,00 0,00 0,00

8 DOID 0,00 0,00 0,00 0,00

9 GEMS 0,00 0,00 0,00 0,00

10 GTBO 0,00 0,00 0,00 0,00

11 HRUM 0,00 0,00 0,00 0,00

12 ITMG 0,00 0,00 0,00 0,00

13 KKGI 0,00 0,00 0,00 0,00

14 PKPK 0,50 0,29 0,29 0,37

15 PTBA 0,00 0,00 0,00 0,00

LAMPIRAN 6 : DATA MANAJEMEN LABA

NO KODE

TAHUN PENELITIAN SAMPLE

2011 2012 2013 2014

1 ADRO -0,10 -0,07 -0,16 -0,11

2 ARII 0,25 -0,17 -0,09 -0,16

3 ATPK -0,06 -0,41 -0,03 0,01

4 BORN 0,03 -0,52 -0,50 -0,23

5 BUMI -0,02 -0,17 -0,18 -0,09

6 BYAN 0,03 0,02 -0,08 -0,19

7 DEWA -0,41 -0,28 -0,25 -0,12

8 DOID -0,26 -0,19 -0,38 -0,13

9 GEMS -0,09 0,16 -0,05 -0,03

10 GTBO -0,41 -0,22 0,49 -0,15

11 HRUM 0,00 0,04 -0,22 -0,13

12 ITMG -0,12 -0,03 0,01 -0,02

13 KKGI -0,17 0,04 -0,17 -0,01

14 PKPK -0,11 -0,13 -0,03 -0,25

15 PTBA -0,09 0,03 -0,06 -0,11

LAMPIRAN 7 : HASIL PENGOLAHAN DATA Descriptives

Descriptive Statistics

ML AI UP Leverage ROA Kep.Manajerial Valid N

(listwise)

N Statistic 64 64 64 64 64 64 64

Range Statistic 1.01 36.06 6.65 1.50 1.03 .65

Minimum Statistic -.52 -17.43 25.44 .01 -.46 .00

Maximum Statistic .49 18.63 32.08 1.52 .58 .65

Mean

Statistic -.1289 .0000 29.3401 .5090 .0437 .0861

Std.

Error

.02126 .83117 .19785 .03688 .02116 .02252

Std. Deviation Statistic .17009 6.64935 1.58276 .29508 .16931 .18020

NPar Test

One-Sample Kolmogorov-Smirnov Test

Unstandardize

d Residual

N 64

Normal Parametersa,b

Mean 0E-7

Std. Deviation .15298905

Most Extreme Differences

Absolute .082

Positive .082

Negative -.068

Kolmogorov-Smirnov Z .659

Asymp. Sig. (2-tailed) .778

a. Test distribution is Normal.

Hasil Pengujian Multikolinearitas

Coefficientsa Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -.328 .426 -.769 .445

AI -.003 .003 -.100 -.761 .449 .796 1.257

UP .010 .015 .097 .678 .501 .672 1.488

Leverage -.216 .097 -.374 -2.225 .030 .485 2.063

ROA .084 .152 .084 .553 .583 .597 1.675

Uji Durbin-Watson

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .437a .191 .136 .15809 1.922

a. Predictors: (Constant), ROA, UP, AI, Leverage

b. Dependent Variable: ML

Uji Koefisien Determinasi.

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 .437a .191 .136 .15809 1.922

a. Predictors: (Constant), ROA, UP, AI, Leverage

b. Dependent Variable: ML

Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression .348 4 .087 3.482 .013b

Residual 1.475 59 .025

Total 1.823 63

a. Dependent Variable: ML

Hasil Uji t

Coefficientsa Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -.328 .426 -.769 .445

AI -.003 .003 -.100 -.761 .449

UP .010 .015 .097 .678 .501

Leverage -.216 .097 -.374 -2.225 .030

ROA .084 .152 .084 .553 .583

a. Dependent Variable: ML

Hasil Uji Residual

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .122 .020 6.196 .000

ML .014 .093 .020 .156 .877

DAFTAR PUSTAKA

Belkaoui, Ahmed Riahi, 2007. Teori Akuntansi, Edisi Kelima, Salemba Empat, Jakarta.

Beneish, Messod D. 2001. Earnings Management: A Perspetive. Managerial Finance, Vol. 27, No 12.

Dadbeh, Fatemeh. Dan Narjes Mogharebi. 2013. A Study on Effect of Information Asymmetry on Earning management; Evidence deom Theran Stock Exchange. Management Science Letters, University of Tehran, Iran.

Erlina, 2007. Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen, Edisi Pertama, USU Press, Medan.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate Dengan Program SPSS 21, Edisi Ketujuh, Badan Penerbit Universitas Diponegoro, Semarang.

Gideon, SB Boediono 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governace dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur. Simposium Nasional Akuntansi VIII, Solo.

Herawati, Nurul dan Zaki baridwan. 2007. Manajemen Laba pada Perusahaan yang melanggar Perjanjian Utang. Simposium Nasioanl Akuntansi X.

Herawaty, Vinola, 2008. Peran Praktek Corporate Governance Sebagai

Moderating Variable dari Pengaruh Earnings Management Terhadap Nilai Perusahaan, Jurnal Akuntansi dan Keuangan, Volume 13, Nomor 3. Jao, Robert. Dan G. Pagalung, 2011. Corporate Governance, Ukuran Perusahaan

dan Leverage terhadap Manajemen Laba Perusahaan Manufaktur di Indonesia. Jurnal Akuntansi & Auditing, Vol.8, No.1.

Jensen, Michael C. dan W. H. Meckling. 1976. Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics, Vol. 3, No. 4:305-360. Avalaible from: http://papers.ssrn.com.

Kasmir.2011. Analisis Laporan Keuangan. Cetakan keempat. Jakarta : Rajawali Pers.

Madli. 2014. Pengaruh Ukuran Perusahaan, Return On Asset dan Debt To Equity Ratio terhadap Praktik Manajemen Laba pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012.

Skripsi. Fakultas Ekonomi Universitas Maritim Raja Ali Haji, Tanjung Pinang.

Pujiningsih, Indra, Andiany. 2011. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, Praktik Corporate Governance dan Kompensasi Bonus Terhadap Manajemen Laba. Skripsi SI. Universitas Diponegoro, Semarang.

Purwandari, Indri W. 2011. Analisis Pengaruh Mekanisme Good Corporate Governance, Profitabilitas dan Leverage terhadap Manejemen Laba (Studi pada Perusahaan Manufaktur yang tercatat pada BEI periode 2005-2009).

Skripsi. Fakultas Ekonomi Universitas Diponegoro, Semarang.

Rahmawati, dkk, 2006. Pengaruh Asimetri Informasi terhadap Praktik Manajemen Laba pada Perusahaan Perbankan Publik yang terdaftar di Bursa Efek Jakarta. Jurnal Simposium Nasional Akuntansi IX,

Restuwulan, 2013. Pengaruh Asimetri Informasi dan Ukuran Perusahaan terhadap Manajemen Laba (Penelitian pada Perusahaan di Sektor Industri Food and Beverages yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011),

Skripsi. Fakultas Ekonomi Universitas Widyatama, Bandung.

Richardson, Vernon J, 1998. Information Asymmetry and Earnings Management Some Evidence. http:/www.ssrn.com.

Schipper, K, 1989. Earnings Management, Accounting Horizons 3, 91-106

Scott, William R, 2012. Financial Accounting Theory. Sixth Edition. Pearson Prentice Hall: Toronto.

Setiawati, L dan Ainun Na’im, 2000. Manajemen Laba, Jurnal Ekonomi dan Bisnis Indonesia, Vol. 15, No. 4, 424-441.

Sugiyono, 2011. Statistika untuk Penelitian, Alfabeta, Bandung.

Sulistyanto, H. Sri, 2008. Manajemen Laba Teori dan Model Empiris, PT Grasindo, Jakarta.

Widyastuti, Tri. 2009. Pengaruh Struktur Kepemilikan dan Kinerja Keuangan Terhadap Manajemen Laba: Studi pada Perusahaan Manufaktur di BEI,

Jurnal MAKSI, Vol. 9, No. 1.

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Desain penelitian yang dilakukan adalah hubungan sebab akibat (kausal) yaitu jika variabel dependen dijelaskan atau dipengaruhi oleh variabel independen tertentu, maka dapat dinyatakan bahwa variabel X menyebabkan variabel Y (Erlina, 2007:66). Jenis penelitian bertujuan ini bertujuan untuk menemukan hubungan sebab-akibat dengan cara pengamatan terhadap akibat yang ada dan menelusuri faktor-faktor penyebabnya.

3.2. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2011:61). Populasi pada penelitian ini adalah seluruh perusahaan pertambangan batubara yang terdaftar di BEI sebanyak 23 perusahaan.

ketidaktepatan pengujian dan berdampak pada kesimpulan hasil penelitian sehingga penelitian dianggap tidak valid.

Teknik penentuan sampel dilakukan dengan metode purposive sampling.

Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2011:68). Seleksi sampel menggunakan kriteria tertentu yang ditentukan peneliti pada awal penelitian. Dalam penelitian ini, sampel yang diambil harus memiliki karakteristik sebagai berikut:

a. Perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia tahun 2011, 2012, 2013 dan 2014.

b. Perusahaan yang tidak delisting dari Bursa Efek Indonesia selama periode 2011, 2012, 2013 dan 2014.

c. Mempublikasikan laporan keuangan dan tahunan untuk tahun 2011, 2012, 2013 dan 2014 yang telah diaudit.

d. Memiliki data harga saham lengkap yang tersedia selama periode estimasi dan pengamatan.

Tabel 3.1

Daftar Nama Sampel Penelitian

No Kode Nama Perusahaan

1 ADRO Adaro Energy Tbk.

2 ARII Atlas Resources Tbk.

3 ATPK ATPK Resources Tbk.

4 BORN Borneo Lumbung Energy & Metal Tbk.

5 BUMI Bumi Resources Tbk.

6 BYAN Bayan Resources Tbk.

7 DEWA Derma Henwa Tbk.

8 DOID Delta Dunia Makmur Tbk.

9 GEMS Golden Energy Mines Tbk.

10 GTBO Garda Tujuh Buana Tbk.

11 HRUM Harum Energy Tbk.

12 ITMG Indo Tambangraya Megah Tbk.

13 KKGI Resources Alam Indonesia Tbk.

14 PKPK Perdana Karya Perkasa Tbk.

15 PTBA Tambang Batubara BukitAsam Tbk.

16 PTRO Petrosea Tbk.

3.3. Jenis dan Sumber Data

3.4. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi dokumentasi berupa laporan keuangan perusahaan pertambangan batubara yang terdaftar di BEI tahun 2011-2014. Metode dokumentasi dilakukan dengan mengumpulkan data yang penyelidikannya ditujukan pada penguraian dan penjelasan apa yang telah lalu, melalui sumber-sumber dokumen. Metode ini diharapkan akan diperoleh catatan mengenai data-data yang ada hubungannya dengan penelitian ini yaitu laporan keuangan.

3.5. Definisi Operasional dan Pengukuran Variabel

Variabel didefinisikan sebagai segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan (Sugiyono, 2011:2). Variabel yang digunakan dalam penelitian ini adalah variabel independen, variabel dependen dan variabel moderating.

3.5.1. Variabel Dependen (Y)

Variabel dependen disebut juga variabel terikat, variabel konsekuen, atau variabel output. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2011:4). Variabel dependen dalam penelitian ini adalah manajemen laba, dimana variabel dependen disimbolkan dengan “Y”.

laporan keuangan bagi pihak eksternal sehingga dapat meratakan, menaikkan dan menurunkan laba. Tindakan manipulasi data ini mengurangi kredibilitas laporan keuangan yang disajikan sehingga menyesatkan bagi penggunanya (Beneish, 2001:3). Manajemen laba dalam penelitian ini diukur menggunakan nilai discretionary accruals dengan

Modified Jones Model (Dechow et al, 1995 dalam Sulistyanto, 2008). Model perhitungannya adalah sebagai berikut:

TAi.t = Ni.t– CFOi.t………...(1)

Nilai total accruals (TAi.t) diestimasi dengan persamaan regresi berganda

sebagai berikut:

TAi.t/Ai.t-1= α1(1/Ai.t-1) + α2{(ΔREVi.t–ΔRECi.t)/Ai.t-1} + α3(PPEi.t/Ai.t-1) +

ei.t………..(2)

Persamaan total akrual diatas diestimasi dengan metode Ordinary Least Square (OLS). Estimasi α1,α2,α3 diperoleh dari regresi OLS tersebut dan

digunakan untuk menghitung non-discretionaryaccrual sebagai berikut: NDAi.t = α1(1/Ai.t-1) + α2{(ΔREVi.t–ΔRECi.t)/Ai.t-1} + α3(PPEi.t/Ai.t-1) ...(3)

Selanjutnya discretionary accruals (DA) dapat dihitung sebagai berikut: DAi.t = (TAi.t/Ai.t-1) - NDAi.t ………..(4)

Keterangan:

DAi.t = Discretionary Accruals perusahaan i pada periode ke t

NDAi.t = Non Discretionary Accruals perusahaan i pada periode ke t

TAi.t = Total akruals perusahaan i pada periode ke t

Ni.t = Laba bersih perusahaan i pada periode ke t

CFOi.t = Aliran kas dari aktivitas operasi perusahaan i pada periode ke t

Ai.t-1 = Total aktiva perusahaan i pada periode ke t-1

ΔREVi.t = Perubahan pendapatan perusahaan i pada periode ke t

PPEi.t = Aktiva tetap perusahaan i pada periode ke t

ΔRECi.t = Perubahan piutang perusahaan i pada periode ke t

α = Koefisien regresi e = Error

3.5.2. Variabel Independen (X)

variabel dependen (terikat) (Sugiyono, 2011:4). Dalam penelitian ini, peneliti menggunakan variabel independen yang terdiri dari Asimetri Informasi (X1), Ukuran Perusahaan (X2), Leverage (X3) dan Return On Assets (X4).

3.5.2.1. Asimetri Informasi

Asimetri Informasi muncul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemegang saham dan stakeholders

lainnya. Asimetri informasi dalam penelitian ini dihitung dengan menggunakan relative bid-ask spread yang dioperasikan sebagai berikut:

SPREAD = (aski.t – bidi.t) / {(aski.t + bidi.t) /2} x 100% ………...(1)

Model untuk menyesuaikan spread adalah:

SPREADi.t= α0 + α1PRICEi.t + α2VARi.t + α3TRANSi.t +

α4DEPTHi.t + ADJSPREADi.t ………....(2)

Keterangan:

Aski.t =Harga ask tertinggi saham perusahaan i

yang terjadi pada hari t

Bidi.t =Harga bid terendah saham perusahaan i

yang terjadi pada hari t

PRICEi.t =Harga penutupan saham perusahaan i pada

hari t

pada hari t

VARi.t = Variasi return harian selama periode

penelitian pada saham perusahaan I pada hari ke t. Return harian merupakan persentase perubahan harga saham pada hari ke t dengan harga saham pada hari sebelumnya (t-1)

DEPTHi.t = Rata-rata jumlah saham perusahaan i

dalam semua quotes (jumlah yang tersedia pada ask ditambah jumlah yang tersedia pada saat bid dibagi dua) selama setiap hari t.

ADJSPREADi.t = Residual error yang digunakan sebagai

ukuran SPREAD yang telah disesuaikan untuk perusahaan i pada hari ke t.

3.5.2.2. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki perusahaan. Peneliti memproksikan ukuran perusahaan dengan total aktiva perusahaan sampel. Jumlah total aktiva perusahaan ini kemudian dilakukan transformasi ke dalam bentuk logaritma natural (LN), atau dapat dituliskan sebagai berikut:

3.5.2.3. Leverage

Rasio leverage merupakan alat untuk mengukur seberapa jauh perusahaan dibiayai oleh hutang. Rasio leverage yang digunakan dalam penelitian ini adalah debt to asset ratio. Leverage

dapat dirumuskan sebagai berikut:

Leverage = × 100%

3.5.2.4. Return On Asset (ROA)

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah asset yang digunakan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas karena menunjukkan keefektifan manajemen dalam menggunakan aktivanya untuk memperoleh pendapatan. ROA dapat diukur dengan rumus:

ROA = × 100%

3.5.3. Variabel Moderating (Z)

Variabel moderating adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel independen dan dependen (Erlina, 2007:33). Variabel moderating dapat berperan sebagai faktor yang memperlemah atau memperkuat hubungan antara variabel independen dan variabel dependen suatu penelitian. Di dalam penelitian ini. Variabel moderating yang digunakan adalah kepemilikan manajerial. Kepemilikan

Total Kewajiban Total Aktiva

manajerial adalah jumlah saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola (Gideon, 2005:28). Kepemilikan manajerial dalam penelitian ini tergolong dalam pengukuran skala rasio dengan rumus:

Kepemilikan manajerial = × 100%

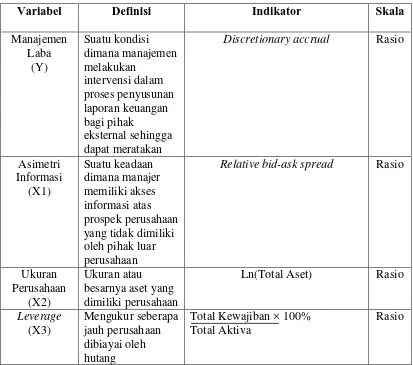

Ringkasan definisi operasional dan pengukuran variabel penelitian ditunjukkan dalam tabel 3.

Tabel 3.2.

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Indikator Skala

Manajemen Laba (Y) Suatu kondisi dimana manajemen melakukan intervensi dalam proses penyusunan laporan keuangan bagi pihak eksternal sehingga dapat meratakan

Discretionary accrual Rasio

Asimetri Informasi (X1) Suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan

Relative bid-ask spread Rasio

Ukuran Perusahaan

(X2)

Ukuran atau besarnya aset yang dimiliki perusahaan

Ln(Total Aset) Rasio

Leverage (X3) Mengukur seberapa jauh perusahaan dibiayai oleh hutang

Total Kewajiban × 100% Total Aktiva

Rasio Saham yang dimiliki manajemen

Variabel Definisi Indikator Ket

Return On Asset

(X4)

Perbandingan laba bersih setelah pajak terhadap total aktiva

Laba Bersih Setelah Pajak × 100% Total Aktiva Rasio Kepemilikan Manajerial (Z) Besarnya kepemilikan saham yang di miliki oleh manajer dari keseluruhan saham diperusahaan.

Saham yang dimiliki manajemen

× 100% Total Saham beredar

Rasio

3.6. Metode Analisi Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda. Analisis regresi digunakan untuk memprediksi seberaoa jauh perubahan variabel dependen jika variabel independennya dimanipulasi. Sebelum melakukan regresi, peneliti terlebih dahulu melakukan uji asumsi klasik dan statistik deskriptif.

3.6.1. Uji Asumsi Klasik

Asumsi klasik adalah asumsi yang mendasari analisis regresi dengan tujuan mengukur asosiasi atau keterikatan antarvariabel bebas. Terdapat 4 (empat) pengujian terkait uji asumsi klasik yaitu uji normalitas data, uji multikolinearitas, uji heteroskedastisitas dan uji autokolerasi.

3.6.1.1. Uji Normalitas Data

data normal, maka statistik yang dipergunakan adalah statistik parametrik. Jika sebaliknya, maka statistik non parametriklah yang digunakan atau peneliti dapat melakukan treatment agar data normal.

Dalam menguji normalitas data, peneliti menggunakan uji Kolgomorov-Smirnov untuk menemukan distribusi residual. Apabila nilai sig. atau signifikan atau probabilitas <0,05 maka distribusi data adalah tidak normal, tetapi jika sig atau p-value > 0,05 maka data berdistribusi normal l (Ghozali, 2013:27).

Cara lain untuk melihat normalitas distribusi data penelititan adalah dengan melihat grafik histogram yang menunjukkan pola distribusi normal. Hasil dari grafik histogram juga perlu diperkuat dengan melihat normal probability plot. Dasar pengambilan kepututsan dari analisis normal probability plot

adalah sebagai berikut

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas

3.6.1.2. Uji Multikolonearitas

Uji ini betujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen karena akan mengurangi keyakinan dalam pengujian signifikan.

Untuk mendeteksi ada atau tidaknya gejala multikolonearitas didalam model regresi ini dengan melihat nilai

Variance Inflation Factor (VIF), nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonearitas adalah nilai VIF > 10. Apabila nilai VIF < 10 berarti tidak terjadi multikolonearitas (Ghozali, 2013:105).

3.6.1.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan yang lain. Jika variance dari residual satu pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah tidak terjadi heterokedastisitas. Uji heterokedastisitas dalam penelitian ini dengan cara melihat grafik Scatterplot.

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas atau titik-titk menyebar diatas dan dibawah angka 0 pola sumbu Y, maka tidak terjadi heteroskedastisitas.

3.6.1.4. Uji Autokorelasi

Pengujian autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antara anggota serangkaian observasi yang diunitkan menurut waktu (data time series) atau ruang data (data

cross section). Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Uji autokorelasi dalam penelitian ini dilakukan dengan uji Durbin-Watson (DW test), dimana apabila:

a. Angka D-W dibawah -2, berarti ada autokorelasi positif.

b. Angka D-W diantara -2 sampai +2 berati tidak ada autokorelasi. c. Angka D-W diatas +2, berarti ada autokorelasi negatif.

3.7. Analisis Regresi Linier Berganda

berganda sangat bermanfaat untuk meneliti pengaruh beberapa variabel yang berkorelasi dengan varaibel yang diuji. Teknik analisis ini sangat dibutuhkan dalam berbagai pengambilan keputusan baik dalam perumusan kebijakan manajemen maupun dalam telaah ilmiah. Hubungan fungsi antara satu variabel dependen dengan lebih dari satu variabel independen dapat dilakukan dengan analisis regresi linier berganda, dimana manajemen laba sebagai variabel dependen sedangkan asimetri informasi, ukuran perusahaan, leverage dan return on assets sebagai variabel independen.

Persamaan regresi yang digunakan adalah sebagai berikut: Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = Manajemen Laba

a = Konstanta

X1 = Asimetri Informasi

X2 = Ukuran Perusahaan

X3 = Leverage

X4 = Return On Assets

b1,b2, b3, b4, b5, b6 = Koefisien Regresi

3.8. Pengujian Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan alat statistik

Statistical Package For The Social Science (SPSS). SPSS adalah salah satu program komputer yang khusus dibuat untuk mengolah data dengan metode statistik tertentu. Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dengan nilai koefisien determinan (R2), nilai statistik F dan nilai statistik t.

3.8.1. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen sangat terbatas. Nilai yang mendekati 1 (satu) berarti variabel–variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.8.2. Uji F (Uji Pengaruh Simultan)

1. Jika F hitung > F tabel dengan tingkat signifikansi < (α) = 5%, maka H1 yang diajukan diterima

2. Jika F hitung < F tabel dengan signifikan > (α) = 5% maka H1tidak dapat diterima.

3.8.3. Uji t (Uji Pengaruh Parsial)

t-test digunakan untuk menguji pengaruh dari variabel independen secara parsial terhadap variabel dependen atau untuk melihat variabel yang memberikan pengaruh paling dominan di antara variabel independen yang ada.

Hipotesis yang diuji adalah:

H1 = masing-masing variabel independen berpengaruh parsial terhadap variabel dependen.

Uji ini memiliki ketentuan:

1. Jika t-hitung > t-tabel, maka H1 tidak dapat diterima 2. Jika t-hitung < t-tabel, maka H1 diterima. Hal ini berarti

bahwa variabel-variabel independen berpengaruh terhadap manajemen laba

3.8.4. Uji Resdual

dengan variabel moderating melalui uji residual. Uji residual digunakan untuk menghindari multikolinearitas yang tinggi.

Analisis residual menguji pengaruh deviasi dari suatu model dengan fokus lack of fit antar variabel independen (Ghozali, 2013:240). Apabila antara variabel independen memiliki nilai residual yang kecil atau nol dengan kepemilikan manajerial, maka terjadi kecocokan antara keduanya sehingga kepemilikan manajerial dapat dikategorikan sebagai variabel moderating yang menurunkan manajemen laba.

Langkah-langkah yang dilakukan adalah dengan melakukan regresi persamaan :

Z = a + b1X1 + b2X2 + e………..(1)

Kemudian regresi dilanjutkan dengan persamaan :

| e | = a + b1Y………..(2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Statistik Deskriptif

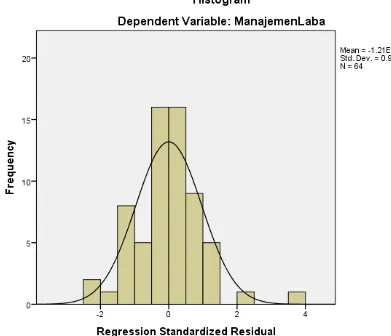

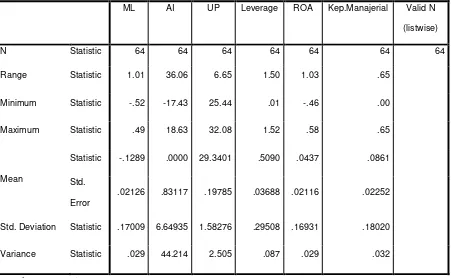

[image:35.595.117.568.432.710.2]Penelitian diawali dengan melakukan analisis statistik deskriptif Analisis statistik deskriptif digunakan untuk melihat gambaran dari data yang digunakan di dalam penelitian. Output tampilan statistik deskriptif tercantum pada Tabel 4.1.

Tabel 4.1. Statistik Deskriptif

Descriptive Statistics

ML AI UP Leverage ROA Kep.Manajerial Valid N

(listwise)

N Statistic 64 64 64 64 64 64 64

Range Statistic 1.01 36.06 6.65 1.50 1.03 .65

Minimum Statistic -.52 -17.43 25.44 .01 -.46 .00

Maximum Statistic .49 18.63 32.08 1.52 .58 .65

Mean

Statistic -.1289 .0000 29.3401 .5090 .0437 .0861

Std.

Error

.02126 .83117 .19785 .03688 .02116 .02252

Std. Deviation Statistic .17009 6.64935 1.58276 .29508 .16931 .18020

Variance Statistic .029 44.214 2.505 .087 .029 .032

Statistik deskriptif pada Tabel 4.1. menampilkan Manajemen Laba sebagai variabel dependen memiliki nilai minimum -0,52 dan nilai maksimum 0,49. Nilai rata-rata Manajemen Laba adalah -0,1289 dan standar deviasinya adalah 0,02126 dengan jumlah pengamatan sebanyak 64 data.

Variabel Asimetri Informasi memiliki nilai minimum -17,43 dan nilai maksimum 18,63 dengan nilai rata-rata 0,0000 dan standar deviasi sebebsar 0,83117. Jumlah pengamatan pada variabel Asimetri Informasi berjumlah 64 data pengamatan.

Hasil analisis statistik deskriptif untuk variabel Ukuran Perusahaan menunjukkan nilai minimum sebesar 25,44 dan nilai maksimumnya sebesar 32,08. Rata-rata Ukuran Perusahaan bernilai 29,3401 dengan standar deviasi 0,19785 serta jumlah pengamatan sebanyak 64 data.

Variabel Leverage memiliki nilai minimum 0,01 dan nilai maksimum sebesar 1,52 dengan nilai rata-rata sebesar 0,5090 dan standar deviasinya bernilai 0,03688. Jumlah pengamatan pada variabel Leverage berjumlah 64 data pengamatan.

Return On Asset pada Tabel 4.1. menunjukkan nilai minimumnya sebesar -0,46 sementara nilai maksimum 0,58. Nilai rata-rata Return On Asset

sebesar 0,0437 dengan standar deviasi 0,02116. Jumlah pengamatan pada

Kepemilikan Manajerial sebagai variabel moderating dalam penelitian memiliki nilai minimum 0,00 dan nilai maksimum 0,65. Rata-rata nilai Kepemilikan Manajerial sebesar 0,0861 dengan standar deviasi 0,02252 serta jumlah pengamatannya berjumlah 64 data.

4.1.2 Uji Asumsi Klasik a. Uji Normalitas Data

[image:37.595.138.501.371.708.2]Uji normalitas digunakan untuk melihat tingkat kenormalan distribusi data dengan analisis grafik dan uji statistik. Dalam analisis grafik, bila grafik histogram menunjukkan pola distribusi normal dan grafik plot menyebar teratur mengikuti garis diagonal, maka data terdistribusi normal. Hasil analisis dengan uji normalitas dapat disajikan sebagai berikut:

Gambar 4.2 Normal P-Plot

Pada Gambar 4.1. menunjukkan bahwa data distribusi normal lewat meratanya grafik antara bagian kanan dan kiri. Hal tersebut didukung juga oleh Gambar 4.2. yang menunjukkan penyebaran titik-titik disekitar garis diagonal.

Tabel 4.2. One Sample Kolmogrov Smirnov Test

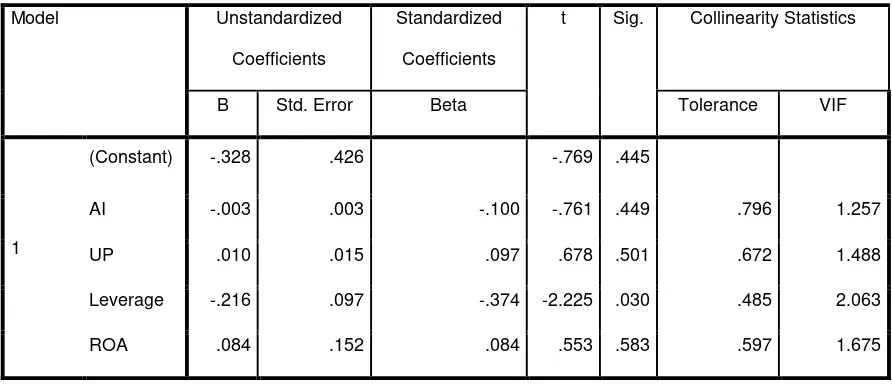

b. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah dalam Pengujian multikolinearitas dilakukan dengan melihat nilai Variance Coefficient Factors (VIF) yang ditampilkan pada Tabel 4.3.

Tabel 4.3. menunjukkan VIF memiliki nilai < 10 yang berarti tidak terjadi multikolinearitas antar variabel pada model regresi penelitian ini. Hal tersebut menunjukkan bahwa semua variabel yang digunakan tidak ditemukan adanya korelasi diantara variabel independen.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 64

Normal Parametersa,b

Mean 0E-7

Std. Deviation .15298905

Most Extreme Differences

Absolute .082

Positive .082

Negative -.068

Kolmogorov-Smirnov Z .659

Asymp. Sig. (2-tailed) .778

a. Test distribution is Normal.

Tabel 4.3. Hasil Uji Multikolinearitas

Coefficientsa Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -.328 .426 -.769 .445

AI -.003 .003 -.100 -.761 .449 .796 1.257

UP .010 .015 .097 .678 .501 .672 1.488

Leverage -.216 .097 -.374 -2.225 .030 .485 2.063

ROA .084 .152 .084 .553 .583 .597 1.675

c. Uji Heterokedastisitas

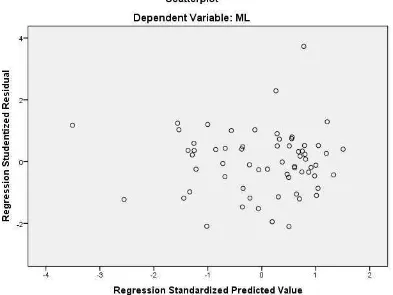

Uji heterokedastisitas dilakukan untuk mengetahui ketidaksamaan nilai prediksi variabel terikat (ZPRED) dan residualnya (SRESID). Hasil uji heterokedastisitas dapat dilihat dari Diagram Scatterplot yang ditunjukkan pada Gambar 4.3.

Gambar 4.3. Diagram Scatterplot

d. Uji Autokorelasi

Table 4.4. Uji Durbin-Watson

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .437a .191 .136 .15809 1.922

a. Predictors: (Constant), ROA, UP, AI, Leverage

b. Dependent Variable: ML

4.2. Pengujian Hipotesis Penelitian

4.2.1. Pengujian Hipotesis Pertama (H1)

Pengujian hipotesis pertama dilakukan dengan menguji hasil analisis regresi linier berganda lewat UJi F dan Uji t

a. Pengujian Koefisien Determinasi

[image:42.595.108.501.564.635.2]Hasil pengujian Koefisien Determinasi ini ditampilkan pada Tabel 4.5. Tabel 4.5. Uji Koefisien Determinasi.

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 .437a .191 .136 .15809 1.922

a. Predictors: (Constant), ROA, UP, AI, Leverage

b. Dependent Variable: ML

independen terhadap manajemen laba sebesar 13,6% sedangkan sisanya yaitu 86,4% adalah pengaruh lain yang tidak dijelaskan dalam penelitian ini.

b. Uji Signifikansi Simultan (Uji F)

[image:43.595.112.509.346.467.2]Uji F digunakan untuk melihat pengaruh variabel independen secara bersama-sama terhadap variabel terikat . Hasil Uji F ditunjukkan lewat table 4.6.

Tabel 4.6. Hasil Uji F ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression .348 4 .087 3.482 .013b

Residual 1.475 59 .025

Total 1.823 63

a. Dependent Variable: ML

b. Predictors: (Constant), ROA, UP, AI, Leverage

Didapatkan angka F hitung – 3,482 > F tabel = 2,76 (Lampiran 4) dan nilai signifikansi = 0,013 < α = 5%, maka H1 yang diajukan dapat diterima,

artinya Asimetri Informasi, Ukuran Perusahaan, Leverage dan Return On Asset secara simultan berpengaruh signifikan terhadap manajemen laba.

c. Uji Signifikansi Parsial (Uji t)

Tabel 4.7. Hasil Uji t Coefficientsa Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -.328 .426 -.769 .445

AI -.003 .003 -.100 -.761 .449

UP .010 .015 .097 .678 .501

Leverage -.216 .097 -.374 -2.225 .030

ROA .084 .152 .084 .553 .583

a. Dependent Variable: ML

Berdasarkan Tabel 4.7. uji hipotesis yang telah dilakukan memperlihatkan model penelitian dalam bentuk persamaan regresi linier berganda sebagai berikut

Ŷ = – 0,328 – 0,003X1 + 0,010X2– 0,216X3 + 0,084X4

Persamaan di atas menunjukkan bahwa koefisien masing-masing variabel adalah bervariasi. Secara parsial, pengaruh masing-masing variabel independen dapat diuraikan sebagai berikut.

a. Variabel Asimetri Informasi mempunyai t hitung -0,761 < t tabel 2,001 (Lampiran ?) dan memiliki signifikansi = 0,449 > α = 5% maka dapat

b. Variabel Ukuran Perusahaan mempunyai t hitung 0,678 < t tabel 2,001 dan memiliki signifikansi = 0,501 > α = 5% maka dapat disimpulkan

Ukuran Perusahaan tidak berpengaruh terhadap Manajemen Laba. c. Variabel Leverage mempunyai t hitung -2,225 < t tabel 2,001 dan

memiliki signifikansi = 0,030 < α = 5% maka dapat disimpulkan

Leverage berpengaruh terhadap Manajemen Laba. Nilai negatif pada pada t hitung menunjukkan bahwa variabel Leverage berlawanan arah dengan variabel Manajemen Laba.

d. Variabel Return On Asset mempunyai t hitung 0,553 < t tabel 2,001 dan memiliki signifikansi = 0,583 > α = 5% maka dapat disimpulkan Return

On Asset tidak berpengaruh terhadap Manajemen Laba.

4.2.2. Pengujian Hipotesis Kedia (H2)

Tabel 4.8. Hasil Uji Residual Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .122 .020 6.196 .000

ML .014 .093 .020 .156 .877

a. Dependent Variable: ABSRES_2

Tabel 4.8 menunjukkan bahwa koefisien parameter Kepemilikan Manajerial bernilai positif tetapi signifikan (sig = 0,877 > α = 5%). Hasil tersebut

menunjukkan Kepemilikan Manajerial tidak mampu memoderasi hubungan antara variabel Asimetri Informasi, Ukuran Perusahaan, Leverage dan Return On Asset dengan Manajemen Laba.

4.3. Pembahasan Hasil Penelitian

Berdasarkan hasil penelititan yang didapatkan lewat berbagai pengujia tersebut di atas, dapat di interpretasikan bahwa pengaruh variabel independen dan dependen serta variabel moderating adalah sebagai berikut:

a. Pengaruh Asimetri Informasi, Ukuran perusahaan, Leverage dan Return On Assets terhadap manajemen Manajemen Laba

Manajemen Laba Perusahaan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia tahun 2011-2014. Hasil penelitian ini memberikan perbedaan dengan penelitian sebelumnya milik Restuwulan (2013) dan Tarigan (2011) yang mengatakan bahwa Asimetri Informasi berpengaruh positif dan signifikan terhadap Manajemen Laba.

Ukuran Perusahaan mempunyai t hitung 0,678 (t hitung < t tabel) 2,001 dan memiliki signifikansi = 0,501 > α = 5%. Hasil ini bertolak belakang dengan

penelitian Madli (2014) yang menyatakan bahwa Ukuran Perusahaan berpengaruh positif dan signifikan terhadap Manajemen Laba.

Nilai yang didapat dari pengujian pada variabel Leverage yaitu t hitung -2,225 < t tabel 2,001 dan nilai signifikansi = 0,030 < α = 5% sehingga

menunjukkan bahwa Leverage berpengaruh negatif dan signifikan terhadap Manajemen Laba pada Perusahaan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia tahun 2011-2014. hal ini berarti bahwa kenaikan Leverage

akan menurunkan praktik Manajemen Laba, begitu juga sebaliknya. Hasil ini berbeda dengan penelitian yang terdahulu yaitu Jao dan Pagulung (2011) yang mengemukakan bahwa Leverage berpengaruh positif dan signifikan terhadap Manajemen Laba.

Return On Asset mempunyai t hitung 0,553 < t tabel 2,001 dan nilai signifikansi = 0,583 > α = 5% maka dapat disimpulkan Return On Asset tidak

terhadap Manajemen Laba, namun bertolak belakang dengan penelitian Astuti (2013) yang mengemukakan bahwa Return On Asset berpengaruh positif signifikan terhadap Manajemen Laba

Secara simultan Asimetri Informasi, Ukuran Perusahaan, Leverage dan

Return On Assets berpengaruh positif dan signifikan terhadap Manajemen Laba pada Perusahaan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia Tahun 2011-2014.

b. Pengaruh Kepemilikan Manajerial sebagai Variabel Moderating

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini menguji apakah Asimetri Informaasi, Ukuran Perusahaan,

Leverage dan Return On Assets memiliki pengaruh terhadap Manajemen Laba dengan Kepemilikan Manajerial sebagai variabel moderating pada Perusahaan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

Berdasarkan hasil penelitian dan pembahasan di bab sebelumnya, diperoleh kesimpulan bahwa:

1. Asimetri Informasi, Ukuran Perusahaan, Leverage dan Return On Assets

´pada penelitian ini menunjukkan hasil yang berpengaruh sginifikan dan negatif terhadap Manajemen Laba yang mendekati hasil penelitian dari Jao dan Pagulung (2011) dimana Leverage berpengaruh signifikan dan positif. 2. Kepemilikan Manajerial tidak mampu memoderasi hubungan antara variabel Asimetri Informasi, Ukuran Perusahaan, Leverage dan Return On Assets dengan Manajemen Laba pada Perusahaan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

5.2. Keterbatasan Penelitian

Hasil penelitian ini mempunyai beberapa kelemahan dalam penyusunannya.

1. Terbatas pada perusahaan pertambangan batubara saja sehingga hasil penelitian ini hanya mewakili informasi keuangan yang ada pada perusahaan pertambangan batubara.

2. Jumlah sampel yang terlalu sedikit karena peneliti memperkecil kriteria yang ditentukan namun peneliti memperpanjang periode penelitian sehingga hasil yang didapat lebih baik.

5.3. Saran

Adapun saran-saran yang dapat diberikan sehubungan dengan penelitian yang telah dilakukan adalah sebagai berikut:

1. Untuk peneliti selanjutnya disarankan untuk memperpanjang periode pengamatan dalam penelitiannya agar diperoleh data yang lebih lengkap terkait dengan penelitian ini. Selain itu peneliti selanjutnya juga disarankan memperbanyak sampel yang terkait dengan penelitian ini.

2. Untuk peneliti selanjutnya disarankan untuk menambahkan variabel kepemilikan institusional, kualitas auditor, dan variabel lainnya yang juga mempengaruhi manajemen laba pada suatu perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Teori Keagenan (Agency Theory)

Teori keagenan menggambarkan suatu titik temu antara pemilik perusahaan (principal) dengan manajemen (agent) yang ada di dalam suatu

perusahaan. Jensen dan Meckling (1976:308) menyatakan “agency

relationship as a contract under which one or more persons (theprincipal(s))

engage another person (the agent) to perform some service on their behalf

which involves delegating some decision making authority to the agent. Sementara Scott (2012:340) mendefinisikan teori agensi “Agency theory is a

branch of game theory that studies the design of contract to motivate a

rational agent to act on behalf of a principal when the agent’s interest would

otherwise conflict with those of the principal”.

Pemisahan dalam teori keagenan menandakan principal tidak lagi terlibat dalam pengelolaan perusahaan karena telah dialihkan kepada agent. Wewenang dan tanggung jawab agent maupun principal diatur dalam kontrak kerja atas persetujuan bersama. Pihak principal hanya bertindak mempekerjakan agent untuk melakukan tugas demi kepentingan principal

termasuk pendelegasian otorisasi pengambilan keputusan dari principal

principal dan agent cenderung menimbulkan konflik keagenan yang didasarkan pada adanya perbedaan kepentingan.

Pihak principal mengadakan kontrak untuk memaksimumkan kesejahteraan dirinya dengan profitabilitas yang selalu meningkat sedangkan

agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Sehingga perilaku oportunistik dari agent yaitu perilaku untuk memaksimumkan kesejahteraannya sendiri yang berlawanan dengan kepentingan principal akan muncul. Perilaku oprtinistik didasari atas pengetahuan informasi yang lebih banyak seputar perusahaan dibandingkan

principal sebagai dampak dari pengalihan pengelolan perusahaan kepada

2.1.2. Manajemen Laba

2.1.2.1. Definisi Manajemen Laba

Manajemen laba mengacu pada berbagai cara untuk mengutak-atik laba agar tampak hasil yang baik. Scott (2012:423) menerangkan manajemen laba “The choice by a manager of accounting policies, or actions affecting earnings, so as to achieve

some specific reported earnings objective”. Sementara Schipper

(1989:92) “Earnings management is disclosure management in the sense of a purposeful intervention in the external financial reporting

process, with the extent of obtaining some private gain, as opposed

to merely facilitating the neutral operation of the process”.

Manajemen laba akan membuat laba tidak sesuai dengan realitas ekonomi yang ada, sehingga kualitas laba yang dilaporkan menjadi rendah. Laba yang disajikan mungkin tidak mencerminkan realitas ekonomi, tetapi lebih karena keinginan manajemen untuk memperlihatkan sedemikian rupa sehingga kinerjanya dapat terlihat baik..

laporan keuangan dengan suatu tujuan untuk mengelabuhi

stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan.

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa manajemen laba adalah tindakan yang dilakukan oleh manajer mempunyai perilaku opportunistic dalam mengelola perusahaan dengan memanipulasi laba diperoleh selama periode berjalan.

2.1.2.2. Motivasi Manejemen Laba

Terdapat berbagai motivasi yang dapat melatarbelakangi manajer dalam melakukan praktik manajemen laba. Scott (2012:426-427) menemukan beberapa motivasi terjadinya manajemen laba, yaitu:

a. Bonus Purposes

Managers compensation depends upon the net earnings. Managers would find opportunities in which they could manage net income in an attempt to maximize their bonuses

under the firm’s compensation plans. b. Contractual motivation

Covenants in a long-term lending contract exist to protect the lender from the potentially adverse actions of managers. Earnings management can serve as motivation to steer managers away from violating the terms of a debt contract (known as covenant violation), since such a violation would be highly costly to the manager and could affect his/her ability to freely operate the firm. Earnings management gives a manager the flexibility to choose those accounting policies that avoid a close proximity to covenant violation.

c. Political Motivations

income. This will circumvent external bodies from forcing a politically visible firm to lower its profitability

d. Taxation Motivations

Due to the already stringent regulations on the calculation of taxable net income, firms have less flexibility in applying earnings management to income taxation. However, there is a tendency for firms to switch inventory methods to LIFO in the face of rising prices because under LIFO, reported net income will be lower and so will be the calculated taxes. This reflects positively in the securities market, as investors are more likely to invest in firms with lowered taxes when market prices rise.

e. Changes of Chief Executive Officer (CEO)

CEOs engage in behaviour that maximizes their utility. The following are consistent with the bonus plan hypothesis: a CEO of a poorly performing firm will use earnings management to avoid being fired; another will use it to maximize his/her income prior to retirement; and a new CEO will manage earnings so as to increase his/her future income potential.

f. Initital Public Offering (IPO)

Firms making initial public offerings (IPOs) do not have

established market price. In order to best communicate firm’s

earnings power to investor, the firm will likely use prospectuses. Manager will try to inflate future expected earnings so as to get high price from IPO.

Sedangkan menurut Sulistyanto (2008:44) merumuskan tiga hipotesis teori akuntansi positif (Positive Accounting Theory) yang dapat dijadikan dasar pemahaman dalam tindakan manajemen laba adalah :

a. Bonus Plan Hypothesis\

Pada perusahaan yang memiliki rencana pemberian bonus, manajer perusahaan akan lebih memilih metode akuntansi yang dapat menggeser laba dari periode mendatang ke peeriode berjalan. Hal ini dikarenakan manajer lebih menyukai pemberian upah yang lebih tinggi untuk masa kini.

b. Debt Covenant Hypothesis

tinggi akan mengalami kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan perusahaan terancam melanggar perjanjian utang.

c. Political Cost Hypothesis

Perusahaan yang besar maka memiliki biaya politik yang dimiliki, maka manajer akan memilih metode akuntansi yang dapat menurunkan laba. Hal tersebut dilakukan dengan tujuan untuk menghindari regulasi atas keputusan pemerintah, misalkan menaikkan pajak penghasilan perusahaan.dan mengenakan peraturan antitrust.

2.1.2.3.Pola Manajemen Laba

Menurut Scott (2012:425), mengidentifikasikan adanya empat pola yang dilakukan manajemen untuk melakukan pengelolaan atas laba sebagai berikut:

a. Taking a Bath,

This can take place during periods of reorganizations. If a firm must report a loss, management may feel it might as well report a large one. Consequently, it will write off asset, providefor

expected future costs, and generally “clear the decks”. Because of accrual reversal, this enhances the probability of future reported profits.

b. Income Minimization,

This is similary to taking a bath, but less extreme. Such a pattern may be chosn by a politically visible firm during periods of high profitability. Policies the suggest income minimization include rapid writeoffs of capital assets and

intangibles, and expensive of advertising and R&D

expenditures. Income tax considerations, such as for LIFO inventory in the United States, provide another set of motivations for this pattern, as does enhancement of arguments for relief from foreign competitions.

c. Income Maximization,

Managers may engage in a pattern of maximization of reported net income for bonus purposes, providing that this does not put them above the cap. Firms that are close to debt covenant violations may also maximize income.

d. Income Smoothing,

managers may smooth reported earnigs over time so as to receive relatively constant compensation. Efficient compensation contracting may exploit this effect, and condone some income smoothing as a low cost way to attain the

manager’s reservation utility.

2.1.2.4. Teknik Manajemen Laba

Menurut Setiawati dan Ainun (2000:429) bahwa ada tiga teknik yang dapat digunakan dalam melakukan praktik manajemen laba yaitu:

a. Memanfaatkan peluang untuk membuat estimasi akuntansi Cara ini dilakukan pihak manajemen dengan mempengaruhi laba melalui judgment (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi dan lain-lain.

b. Mengubah metoda akuntansi

Manajer melakukan perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi, contoh : merubah metoda depresiasi aktiva tetap, dari metoda depresiasi angka tahun ke metoda depresiasi garis lurus.

c. Menggeser periode biaya atau pendapatan.

Manajemen melakukan rekayasa periode biaya atau pendapatan antara lain: mempercepat/menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, mempercepat/menunda pengeluaran promosi sampai periode berikutnya, mempercepat/menunda pengiriman produk ke pelanggan dan mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

2.1.3. Asimetri Informasi

pemerintah, masyarakat), dan juga berguna bagi pihak internal perusahaan itu sendiri seperti manajer, karyawan, serikat buruh dan lainnya. Para pengguna internal atau pihak manjemen sebagai pihak yang menjalankan kegiatan perusahaan mengetahui informasi ataupun peristiwa-peristiwa yang terjadi pada perusahaan. Sementara itu, pihak eksternal yang tidak berada di perusahaan secara langsung, tidak mengetahui informasi tersebut sehingga tingkat ketergantungan manajemen terhadap informasi akuntansi tidak sebesar para pengguna eksternal.

Jensen dan Meckling (1976:311) menyatakan bahwa “if the two groups (agents and principals) are people who are seeking tomaximize utility,

then there is good reason to believe that the agent will not always act in the

best interest of the principal”. Informasi yang lebih banyak dimiliki oleh manajer dapat memicu untuk melakukan tindakan-tindakan sesuai dengan keinginan dan kepentingan untuk memaksimumkan utility-nya dan menciptakan kebijakan yang tanpa sepengetahuan pihak eksternal. Kendala mengenai ketidakseimbangan informasi ini yang akan menimbukan permasalahan antara agent dan principal yang disebut dengan asimetri informasi (information asymmetry).

Asimetri informasi adalah suatu keadaan dimana agent mempunyai informasi yang lebih banyak tentang perusahaan dan prospek dimasa yang akan datang dibandingkan dengan principal. Richardson (1998:24) “… that

the level of earnings management increases as the level of information

pemegang saham sebagai pengguna laporan keuangan menyebabkan pemegang saham tidak dapat mengamati seluruh kinerja dan prospek perusahaan secara sempurna. Dalam situasi dimana pemegang saham memiliki informasi yang lebih sedikit daripada manajer, maka manajer dapat memanfaatkan fleksibilitas yang dimilikinya tersebut untuk melakukan praktik manajemen laba dalam rangka memaksimalkan kemakmuran mereka. Menurut Scott (2012:21-22)

“We shall consider two major types of information asymmetry. Adverse selection is a type of information asymmetry whereby one or more parties to a business transaction, or potential transaction, have an information advantage over other parties. Moral hazard is a type of information asymmetry whereby one or more parties to a business transaction, or potential transaction, can observe their actions in fulfilment of the transactions but other parties cannot”.

2.1.3.1Teori Bid-Ask Spread

Jika seorang investor ingin membeli atau menjual suatu saham atau sekuritas lain di pasar modal, dia biasanya melakukan transaksi melalui broker/dealer yang memiliki spesialisasi dalam sekuritas. Broker/dealer inilah yang siap untuk menjual pada investor untuk harga ask jika investor ingin membeli suatu sekuritas. Jika investor sudah mempunyai suatu sekuritas dan ingin menjualnya, maka broker/dealer ini yang akan membeli sekuritas dengan harga bid. Perbedaan antara harga bid dan harga ask adalah

spread.

mekanisme pasar modal, pelaku pasar modal juga menghadapi masalah keagenan. Partisipan pasar saling berinteraksi di pasar modal guna mewujudkan tujuannya yaitu membeli atau menjual sekuritasnya, sehingga aktivitas yang mereka lakukan dipengaruhi oleh informasi yang diterima baik secara langsung (laporan publik) maupun tidak langsung (insider trading). Namun dealer menghadapi suatu ketidakpastian mengenai informasi harga saham. Untuk mengurangi ketidakpastian tersebut dealer membutuhkan biaya untuk mendapatkannya informasi. Dealers atau market-makers

memiliki daya pikir terbatas terhadap persepsi masa depan dan menghadapi potensi kerugian ketika berhadapan dengan informed traders. Hal inilah yang menimbulkan adverse selection yang mendorong dealers untuk menutupi kerugian dari pedagang terinformasi dengan meningkatkan spread-nya. Dealer selalu berusaha menentukan spread secara wajar dengan memperhatikan kejadian tertentu atau kondisi atau informasi apa saja yang memberikan sinyal mengenai surat berharga yang dimilikinya. Besarnya ketidakseimbangan informasi yang dihadapi dealer akan tercermin pada spread yang ditentukannya.

Terdapat tiga komponen kos dalam menetapkan bid-ask spread menurut Krinsky dan Lee (dalam Rahmawati, dkk, 2006:10) menyatakan bahwa :

kesiapannya mempertemukan pesanan pembelian dan penjualan, dan kompensasi untuk waktu yang diluangkan oleh pedagang sekuritas guna menyelesaikan transaksi.

b. Kos penyimpanan persediaan (inventory holding cost), yaitu kos yang ditanggung oleh pedagang sekuritas untuk membawa persediaan saham agar dapat diperdagangkan sesuai dengan permintaan.

c. Adverse selection component, menggambarkan suatu upah (reward) yang diberikan kepada pedagang sekuritas untuk mengambil suatu risiko ketika berhadapan dengan investor yang memiliki informasi superior. Komponen ini terkait erat dengan arus informasi di pasar modal.

Berkaitan dengan bid-ask spread, fokus perhatian akuntan adalah pada komponen adverse selection karena berhubungan dengan penyediaan informasi ke pasar modal. \

2.1.4. Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor indikator yang digunakan investor dalam menilai aset maupu kinerja perusahaan. Pada dasarnya ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm). Total asset merupakan salah satu ukuran umum untuk menentukan besar kecilnya suatu perusahaan tersebut.

yang lebih luas, sehingga berbagai kebijakan perusahaan besar akan berdampak lebih besar terhadap kepentingan publik dibandingkan dengan perusahaan kecil.

Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari kreditur pun akan lebih mudah karena perusahaan dengan ukuran lebih besar memiliki profitabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih bereaksi terhadap perubahan yang mendadak sehingga memungkinkan perusahaan untuk melakukan manajemen laba.

2.1.5. Leverage

demikian, tingkat leverage perusahaan menggambarkan resiko keuangan perusahaan.

Kebijakan hutang merupakan salah satu alternatif pendanaan perusahaan selain menjual saham di pasar modal. Hutang yang dipergunakan secara efektif dan efisien akan meningkatkan nilai perusahaan. Tetapi bila dilakukan dengan dalih menarik perhatian para kreditur, maka justru akan memicu manajer untuk melakukan manajemen laba. Perusahaan yang memiliki hutang tinggi akan memilih kebijakan akuntansi dengan menggeser laba masa depan ke masa sekarang. Pernyataan ini juga dibuktikan oleh penelitian Herawati dan Baridwan (2007:32) yang memberikan bukti empiris tentang adanya tingkat manajemen laba yang lebih besar pada perusahaan yang terikat perjanjian hutang daripada perusahaan yang tidak terikat perjanjian hutang.

2.1.6. Return On Asset (ROA)

ROA merupakan salah satu rasio yang mengukur tingkat profitabilitas

suatu perusahaan. Rasio ini merupakan rasio yang menunjukkan hasil (return)

perusahaan akan mengakibatkan harga saham perusahaan juga akan meningkat sehingga semakin tinggi pula return saham yang diperoleh.

Pada rasio ini, angka laba yang digunakan dalam perhitungan adalah yang berasal dari kegiatan usaha pokok perusahaan. Rasio ini mencerminkan tingkat efisiensi perusahaan dan kemampuan perusahaan dalam menghasilkan laba, Rasio ini digunakan untuk mengukur kemampuan manajemen perusahaan dalam memperoleh laba secara keseluruhan. ROA berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba melalui pengoperasian aktiva yang dimiliki. Semakin besar ROA suatu perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan akitva. Jadi memungkinkan manajer melakukan manajemen laba untuk mendapatkan keadaan tersebut.

2.1.7. Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan saham perusahaan oleh pihak manajemen. Kepemilikan manajerial akan menyelaraskan kepentingan antara manajemen dengan pemegang saham. “If managers do not have a high level of shares in the firm, they may not act most likely in behalf

Dengan adanya kepemilikan manajerial, pihak manajemen akan terdorong untuk meningkatkan kinerja serta mengambil keputusan yang tepat karena manajer akan ikut merasakan langsung manfaat maupun resiko yang terkait pengambilan keputusan tersebut sehingga dengan begitu praktek manajemen laba di perusahaan dapat berkurang. Dalam kepemilikan saham yang rendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistik manajer akan meningkat (Herawaty, 2008 : 28).

2.2. Tinjauan Penelitian Terdahulu

Penelitian ini merujuk atas beberapa penelitan sebeelumnya yang memiki hasil penelitian yag berbeda. Peneletian oleh Restuwulan (2013) dalam Pengaruh Asimetri Informasi dan Ukuran Perusahaan terhadap Manajemen Laba (Penelitian pada Perusahaan di Sektor Industri Food dan Beverages yang Terdaftar Di BE menunjukkan asimetri informasi berpengaruh positif dan signifikan terhadapa manajemen laba. Ukuran perusahaan dalam penelitian ini menunjukkan pengaruh negatif dan signifikan terhadap manajemen laba.

Madli (2014) dalam penelitian yang berjudul “Pengaruh Ukuran

Perusahaan, Return On Asset dan Debt To Equity Ratio terhadap Manajemen Laba pada Perusahaan Properti dan real Estate yang Terdaftar di Bursa Efek Indonesia” menunjukkan bahwa Uuran Perusahaan berpengaruh positif dan signifikan terhadap manajemen laba sementara Return On Asset tidak berpengaruh signifikan terhadap manajemen laba.

Purwandari (2011) meneliti Analisis Pengaruh Mekanisme Good Corporate Governance, Profitabilitas dan Leverage terhadap Manejemen Laba (Studi pada Perusahaan Manufaktur yang tercatat pada BEI periode 2005-2009) yang