SKRIPSI

PENGARUH TIPE INDUSTRI, UKURAN DEWAN KOMISARIS DAN PROFITABILITAS TERHADAP PENGUNGKAPAN CORPORATE

SOCIAL RESPONSIBILITY DENGAN KEPEMILIKAN INSTITUSIONAL SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH

TIASA FITRY INDAH TAIYAS GIRSANG 110503076

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan skripsi saya yang berjudul “Pengaruh Tipe Industri, Ukuran Dewan Komisaris dan Profitabilitas

terhadap Pengungkapan Corporate Social Responsibility dengan Kepemilikan Institusional Sebagai Variabel Moderating Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri

yang sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Data yang saya peroleh dari lembaga dan saya kutip dari hasil karya penulis lain yang telah mendapatkan izin serta telah dicantumkan sumbernya secara jelas menurut norma dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya berikut ini, maka saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2015 Yang Membuat Pernyataan

ABSTRAK

Pengaruh Tipe Industri, Ukuran Dewan Komisaris dan Profitabilitas terhadap Pengungkapan Corporate Social Responsibility dengan Kepemilikan

Institusional sebagai Variabel Moderating pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2013

Penelitian ini bertujuan untuk mengetahui apakah variabel Tipe Industri, Ukuran Dewan Komisaris dan Profitabilitasberpengaruh secara simultan maupun parsial terhadap Pengungkapan Corporate Social Responsibility dan untuk mengetahui apakah Kepemilikan Institusional mampu memoderasi hubungan antara variabel Tipe Industri, Ukuran Dewan Komisaris, dan profitabilitas terhadap Pengungkapan Corporate Social Responsibility pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

Sejalan dengan penelitian ini, penelitian ini dilakukan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu. Sampel dalam penelitian ini dari tahun 2012-2013 berjumlah 50 perusahaan. Teknik pengumpulan data berdasarkan pada data sekunder. Dalam penelitian ini, data sekunder diperoleh dari laporan keuangan tahunan perusahaan-perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013.

Hasil dari pengujian hipotesis ini yaitu variabel Tipe Industri, Ukuran Dewan Komisaris, dan Profitabilitas berpengaruh signifikan secara simultan (uji F) terhadap Pengungkapan Corporate Social Responsibility pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Sedangkan secara parsial (uji t) Tipe Industri dan Profitabilitas tidak berpengaruh terhadap Pengungkapan Corporate Social Responsibility, Ukuran Dewan Komisaris berpengaruh signifikan dan positif terhadap Pengungkapan Corporate Social Responsibility perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Hasil Uji Residual menunjukkan Kepemilikan Institusinal sebagai variabel moderating tidak mampu memoderasi hubungan antara Tipe Industri, Ukuran Dewan Komisaris, dan Profitabilitas terhadap Pengungkapan Corporate Social Responsibility pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

ABSTRACT

The Effect of Industry Type, Board of Commissioners, and Profitability on Corporate Social Responsibility Disclosure with Institutional Ownership as the

Moderating Variable to Manufacturing Companies Listed in Indonesia Stock Exchange for

Period 2012-2013

This study aims to determine whether the variable Industry Type, Board of Commissioners, and Profitability influence simultaneously and partially on Corporate Social Responsibility Disclosure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013 and to determine whether the Institutional Ownership able to moderate the relationship between Industry Type, Board of Commissioners, and Profitability on Corporate Social Responsibility Disclosure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013.

In accordance with the purposes of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2012-2013 amount 50 companies. Data collection techniques based on secondary data. In this study, the secondary data obtained from the annual report of manufacturing companies are listed on Stock Exchange in the period of the study 2012-2013.

The result of the hyphotesis test showed that Industry Type, Board of Commissioners, and Profitability and simultaneously (F Test) effect significantly on the Corporate Social Responsibility Disclosure of Manufacturing Companies are listed in Stock Exchange for period 2012-2013. While partially (t test) showed that Board of Commissioners has significant positive influence to the Corporate Social Responsibility Disclosure, Industry Type and Profitability have not significant influence to the Corporate Social Responsibility Disclosure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013. The result of Residual Test showed that Institutional Ownership as the moderating variable is not able to moderate the relationship between Industry Type, Board of Commissioners, and Profitability on Corporate Social Responsibility Disclosure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Tipe Industri, Ukuran Dewan Komisaris dan Profitabilitas terhadap Pengungkapan Corporate Social Responsibility dengan Kepemilikan Institusional Sebagai Variabel Moderating pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” ini dengan baik, sebagai syarat untuk memperoleh gelar Sarjana

Ekonomi pada Program Studi S1 Akuntansi Universitas Sumatera Utara. Penulis ingin menyampaikan rasa hormat, penghargaan dan terima kasih atas bantuan dan dukungan yang diberikan oleh semua pihak selama masa perkuliahan hingga terselesaikannya skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA, selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Nurzaimah, M.M, Ak., selaku Dosen Pembimbing dan Bapak Drs. Rustam, M.Si, Ak., selaku Dosen Penguji penulis yang telah memberikan bimbingan, kritik dan saran dari awal penulisan skripsi ini hingga selesai. 5. Semua Dosen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara yang

telah mendidik dan membimbing penulis selama perkuliahan. Seluruh pegawai Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara yang telah melayani dan membantu penulis selama masa perkuliahan.

Penulis juga menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan serta jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun sangat penulis harapkan. Harapan penulis, semoga skripsi ini bermanfaat bagi pembaca.

Medan, Juli 2015 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTARCT... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 9

2.1.1. Teori Stakeholder ... 9

2.1.2. Teori Agensi ... 10

2.1.3. Teori Legitimasi ... 11

2.2. Pengungkapan Corporate Social Responsibility ... 12

2.3. Tipe Industri ... 13

2.4. Ukuran Dewan Komisaris... 14

2.5. Profitabilitas………... 15

2.6. Kepemilikan Institusional………. .. 16

2.7. Penelitian Terdahulu……….. . 17

2.8. Kerangka Konseptual……… . 20

2.9. Hipotesis……… . 24

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 26

3.2. Populasi dan Sampel Penelitian ... 26

3.3. Jenis dan Sumber Data ... 27

3.4. Metode Pengumpulan Data ... 28

3.5. Definisi Operasional dan Pengukuran Variabel Penelitian .... 28

3.5.1. Variabel Dependen... 28

3.5.2. Variabel Independen ... 29

3.5.2.1. Tipe Industri………. .... 30

3.5.2.2. Ukuran Dewan Komisaris……….... 30

3.5.2.3. Profitabilitas……… . 31

3.5.3. Variabel Moderating ... 31

3.6.1. Uji Asumsi Klasik………... 33

3.6.1.1. Uji Normalitas Data……… . 33

3.6.1.2. Uji Multikolinearitas………... . 35

3.6.1.3. Uji Heteroskedastisitas……… 35

3.6.1.4. Uji Autokorelasi………... 36

3.6.2. Pengujian Hipotesis Penelitian ... 37

3.6.2.1. Pengujian Koefisien Determinasi………… 37

3.6.2.2. Uji F………. 38

3.6.2.3. Uji t (Uji Signifikansi Parsial)………. 39

3.6.2.4. Menguji Regresi dengan Variabel Moderating………. . 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Data Penelitian ... 42

4.1.1. Statistik Deskriptif ... 42

4.1.2. Uji Asumsi Klasik Sebelum Transformasi ... 44

4.1.2.1 Uji Normalitas ... 44

4.1.2.2 Uji Multikolinearitas ... 47

4.1.2.3 Uji Heteroskedastisitas ... 48

4.1.2.4 Uji Autokorelasi ... 49

4.1.3. Uji Asumsi Klasik Setelah Transformasi ... 50

4.1.3.1 Uji Normalitas ... 50

4.1.3.2 Uji Multikolinearitas ... 53

4.1.3.3 Uji Heteroskedastisitas ... 54

4.1.3.4 Uji Autokorelasi ... 55

4.2. Pengujian Hipotesis... 56

4.2.1. Pengujian Koefisien Determinasi... 56

4.2.2. Uji Signifikansi Simultan (Uji-F) ... 57

4.2.3. Uji Signifikansi Parsial (Uji-t) ... 58

4.2.4. Pengujian Regresi dengan Variabel Moderating ... 59

4.3. Pembahasan Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 63

5.2. Keterbatasan Penelitian... 64

5.3. Saran ... 64

DAFTAR PUSTAKA ... 65

DAFTAR TABEL

No. Tabel Judul ... ... Halaman

2.1 Review Penelitian Terdahulu ... 18

3.1 Definisi Operasional Variabel Penelitian ... 32

3.2 Tabel Durbin-Watson……… . 36

4.1 Statistik Deskriptif ... 42

4.2 One Sample Kolmogorov Smirnov Test Sebelum Transformasi ... 47

4.3 Hasil Uji Multikolinearitas Sebelum Transformasi ... 48

4.4 Uji Durbin-Watson Sebelum Transformasi ... 50

4.5 One Sample Kolmogorov Smirnov Test Setelah Transformasi ... 53

4.6 Hasil Uji Multikolinearitas Setelah Transformasi... 54

4.7 Uji Durbin-Watson Setelah Transformasi ... 55

4.8 Uji Koefisien Determinasi ... 56

4.9 Hasil Uji F... 57

4.10 Hasil Uji t ... 57

DAFTAR GAMBAR

No. Gambar Judul ...Halaman

2.1 Kerangka Konseptual Penelitian ... 21

4.1 Normal P-Plot Sebelum Transformasi ... 45

4.2 Grafik Histogram Sebelum Transformasi ... 46

4.3 Diagram Scatterplot Sebelum Transformasi ... 49

4.4 Grafik Histogram Setelah Transformasi ... 51

4.5 Normal P-Plot Setelah Transformasi ... 52

DAFTAR LAMPIRAN

No. Lampiran Judul ...Halaman

1 Daftar Populasi dan Sampel Penelitian ... 68

2 Data Perusahaan High Profile dan Low Profile ... 76

3 Data Ukuran Dewan Komisaris ... 78

4 Data Profitabilitas (ROA) ... 80

5 Data Pengungkapan CSR ... 82

6 Data Kepemilikan Institusional ... 102

ABSTRAK

Pengaruh Tipe Industri, Ukuran Dewan Komisaris dan Profitabilitas terhadap Pengungkapan Corporate Social Responsibility dengan Kepemilikan

Institusional sebagai Variabel Moderating pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2013

Penelitian ini bertujuan untuk mengetahui apakah variabel Tipe Industri, Ukuran Dewan Komisaris dan Profitabilitasberpengaruh secara simultan maupun parsial terhadap Pengungkapan Corporate Social Responsibility dan untuk mengetahui apakah Kepemilikan Institusional mampu memoderasi hubungan antara variabel Tipe Industri, Ukuran Dewan Komisaris, dan profitabilitas terhadap Pengungkapan Corporate Social Responsibility pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

Sejalan dengan penelitian ini, penelitian ini dilakukan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu. Sampel dalam penelitian ini dari tahun 2012-2013 berjumlah 50 perusahaan. Teknik pengumpulan data berdasarkan pada data sekunder. Dalam penelitian ini, data sekunder diperoleh dari laporan keuangan tahunan perusahaan-perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013.

Hasil dari pengujian hipotesis ini yaitu variabel Tipe Industri, Ukuran Dewan Komisaris, dan Profitabilitas berpengaruh signifikan secara simultan (uji F) terhadap Pengungkapan Corporate Social Responsibility pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Sedangkan secara parsial (uji t) Tipe Industri dan Profitabilitas tidak berpengaruh terhadap Pengungkapan Corporate Social Responsibility, Ukuran Dewan Komisaris berpengaruh signifikan dan positif terhadap Pengungkapan Corporate Social Responsibility perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Hasil Uji Residual menunjukkan Kepemilikan Institusinal sebagai variabel moderating tidak mampu memoderasi hubungan antara Tipe Industri, Ukuran Dewan Komisaris, dan Profitabilitas terhadap Pengungkapan Corporate Social Responsibility pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

ABSTRACT

The Effect of Industry Type, Board of Commissioners, and Profitability on Corporate Social Responsibility Disclosure with Institutional Ownership as the

Moderating Variable to Manufacturing Companies Listed in Indonesia Stock Exchange for

Period 2012-2013

This study aims to determine whether the variable Industry Type, Board of Commissioners, and Profitability influence simultaneously and partially on Corporate Social Responsibility Disclosure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013 and to determine whether the Institutional Ownership able to moderate the relationship between Industry Type, Board of Commissioners, and Profitability on Corporate Social Responsibility Disclosure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013.

In accordance with the purposes of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2012-2013 amount 50 companies. Data collection techniques based on secondary data. In this study, the secondary data obtained from the annual report of manufacturing companies are listed on Stock Exchange in the period of the study 2012-2013.

The result of the hyphotesis test showed that Industry Type, Board of Commissioners, and Profitability and simultaneously (F Test) effect significantly on the Corporate Social Responsibility Disclosure of Manufacturing Companies are listed in Stock Exchange for period 2012-2013. While partially (t test) showed that Board of Commissioners has significant positive influence to the Corporate Social Responsibility Disclosure, Industry Type and Profitability have not significant influence to the Corporate Social Responsibility Disclosure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013. The result of Residual Test showed that Institutional Ownership as the moderating variable is not able to moderate the relationship between Industry Type, Board of Commissioners, and Profitability on Corporate Social Responsibility Disclosure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Dewasa ini, perkembangan bisnis yang semakin pesat menuntut perusahaan harus berkompetisi dalam mempertahankan usahanya, maka pada saat itu pula perusahaan berlomba-lomba untuk memberikan informasi yang menyangkut tentang segala kegiatan perusahaannya. Informasi merupakan suatu kebutuhan yang mendasar bagi para investor dan calon investor untuk pengambilan keputusan. Adanya informasi yang lengkap dan akurat dapat membantu investor untuk melakukan pengambilan keputusan secara tepat sehingga hasilnya sesuai dengan yang diharapkan. Bagi para investor, informasi yang disampaikan oleh manajemen perusahaan dijadikan sebagai alat analisis dan pengawasan terhadap kinerja manajemen perusahaan. Sementara bagi manajemen, keterbukaan informasi dimaksudkan untuk menunjukkan keseriusan dalam mengelola perusahaan secara profesional, sehingga dapat mempengaruhi para investor dalam mengambil keputusan investasi (Hadi dan Sabeni, 2002:6). Informasi yang didapat investor dari manajemen perusahaan yaitu berupa laporan keuangan tahunan.

dari kegiatan bisnis perusahaan. Pada prinsipnya Corporate Social Responsibility (tanggung jawab sosial perusahaan) merupakan suatu komitmen berkelanjutan dari perusahaan untuk bertanggung jawab secara ekonomi, sosial, dan lingkungan, serta para pemangku kepentingan (stakeholders). Corporate Social Responsibility timbul sebagai akibat dari adanya keberadaan perusahaan-perusahaan yang aktivitasnya selain memberi banyak manfaat tetapi, menimbulkan banyak dampak negatif.

Tanggung jawab sosial dari perusahaan merujuk pada semua hubungan yang terjadi antara sebuah perusahaan dengan stakeholders, termasuk di dalamnya adalah pelanggan atau customers, pegawai, komunitas, pemilik atau investor, pemerintah, supplier bahkan juga competitor. Global Compact Initiative (2002) menyebut pemahaman ini dengan 3P (profit, people, planet), yaitu tujuan bisnis tidak hanya mencari laba (profit), tetapi juga mensejahterakan orang (people), dan menjamin keberlanjutan hidup dalam planet ini (Nugroho, 2007).

pentingnya menerapkan program corporate social responsibility sebagai bagian dari strategi bisnisnya.

Di Indonesia, praktik corporate social responsibility telah mendapat perhatian yang cukup besar Utama (2007:9), menyatakan bahwa perkembangan corporate social responsibility terkait dengan semakin parahnya kerusakan

lingkungan yang terjadi di Indonesia maupun dunia, mulai dari penggundulan hutan, polusi udara dan air, hingga perubahan iklim.

Beberapa fenomena kasus di Indonesia yang terkait dengan permasalahan yang muncul dikarenakan perusahaan dalam melaksanakan operasinya kurang memperhatikan kondisi dan lingkungan sekitarnya, khususnya perusahaan yang aktivitasnya berkaitan dengan pengelolaan sumber daya alam. Sebagai contoh, PT. Freeport Indonesia salah satu perusahaan tambang terbesar di Indonesia yang berlokasi di Papua, yang memulai operasinya sejak tahun 1969, sampai dengan saat ini tidak lepas dari konflik berkepanjangan dengan masyarakat lokal, baik dengan tanah ulayat, pelanggaran adat, maupun kesenjangan sosial dan ekonomi yang terjadi (Wibisono 2007:15).

Kasus pencemaran Teluk Buyat, yaitu pembuangan tailing ke dasar laut yang mengakibatkan tercemarnya laut, sehingga berkurangnya tangkapan ikan dan menurunnya kualitas kesehatan masyarakat lokat akibat operasional PT. Newmon Minahasa Raya tidak hanya menjadi masalah nasional melainkan masalah internasional (Fauzi, 2008).

peraturan pemerintah yang mendorong praktik dan pengungkapan corporate social responsibility di Indonesia. Salah satunya adalah Undang-Undang

Perseroan Terbatas Nomor 40 tahun 2007, pasal 66 dan 74. Pasal 66 ayat (2) bagian c berisi bahwa selain menyampaikan laporan keuangan, perusahaan juga diwajibkan melaporkan pelaksanaan tanggung jawab sosial dan lingkungan.Pada pasal 74 ayat (1) Undang-Undang Perseroan Terbatas berisi tentang perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan segala sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.

Berbagai penelitian yang terkait dengan pengungkapan Corporate Social Responsibility perusahaan menunjukkan terdapatnya beragam faktor. Tipe industri

telah diidentifikasi sebagai faktor potensial yang mempengaruhi praktek pengungkapan sosial perusahaan. Dalam penelitian Devina (2004) variabel tipe industri yang dikelompokkan ke dalam industri high-profile dan industri low-profile memiliki pengaruh yang signifikan terhadap pengungkapan Corporate

Social Responsibility. Hal ini menunjukkan bahwa perusahaan yang bertipe

high-profile akan berupaya untuk memperluas lingkup pengungkapan sosial. Sedangkan hasil penelitian dari Adawiyah (2013:94) yang menyatakan bahwa tipe industri tidak memiliki pengaruh terhadap pengungkapan Corporate Social Responsibility.

1983). Hubungan antara, dewan komisaris dengan pengungkapan Corporate Social Responsibility juga menunjukkaan hasil yang tidak konsisten. Penelitian

yang dilakukan oleh Sembiring (2005) dan Safitri (2010) menyatakan bahwa ukuran dewan komisaris berpengaruh positif terhadap pengungkapan Corporate Social Responsibility. Sedangkan hasil penelitian dari Jurica Lucyanda dan Lady

Gracia Prilia (2012), menyatakan bahwa ukuran dewan komisaris berpengaruh negatif terhadap pengungkapan corporate social responsibility.

Penelitian yang menghubungkan pengungkapan corporate social responsibility dengan profitabilitas telah banyak dilakukan. Diantaranya oleh Devina (2004) dan Diba (2012), menyatakan bahwa terdapat pengaruh yang signifikan antara profitabilitas dengan pengungkapan corporate social responsibility. Sedangkan penelitian yang dilakukan oleh Anggraini (2006),

menyatakan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan corporate social responsibility.

Penelitian ini mengacu pada penelitian Ira Robiah Adawiyah (2013) yang telah terlebih dahulu meneliti tentang pengaruh tipe industri, ukuran perusahaan, profitabilitas dan leverage terhadap pengungkapan corporate social responsibility (studi empiris pada perusahaan go public yang terdaftar di Jakarta Islamic Index periode 2008-2012). Ada beberapa variabel pada penelitian sebelumnya yang tidak digunakan adalah ukuran perusahaan dan leverage.

variabel tipe industri, ukuran dewan komisaris, profitabilitas, dan juga terdapat variabel moderating kepemilikan institusional.

Dengan uraian tersebut, peneliti tertarik untuk melakukan penelitian dengan judul: Pengaruh Tipe Industri, Ukuran Dewan Komisaris, dan

Profitabilitas Terhadap Pengungkapan Corporate Social Responsibility dengan Kepemilikan Institusional sebagai Variabel Moderating pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, masalah yang akan dikaji dalam penelitian ini adalah:

1. Apakah Tipe Industri, Ukuran Dewan Komisaris, dan Profitabilitas berpengaruh secara parsial dan simultan terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

1. Untuk menguji dan menganalisis pengaruh dari tipe industri, ukuran dewan komisaris, dan profitabilitas baik secara simultan maupun parsial terhadap pengungkapan corporate social responsibility pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013.

2. Untuk menguji dan menganalisis hubungan antara tipe industri, ukuran dewan komisaris, dan profitabilitas terhadap pengungkapan corporate social responsibility dengan kepemilikan institusional sebagai variabel

moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013.

1.4. Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapatmemberikan manfaat sebagai berikut:

1. Bagi peneliti, untuk mendapatkan pemahaman mengenai pengungkapan corporate social responsibility serta untuk mengetahui seberapa besar

tanggung jawab perusahaan dalam memenuhi tanggung jawab sosialnya.

perusahaan serta dapat menjadi pertimbangan untuk pembuatan kebijakan di dalam perusahaan.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Stakeholder

Stakeholder, kata ini telah dipakai oleh banyak pihak dan

hubungannya dengan berbagai ilmu dan konteks, misalnya manajemen bisnis, ilmu komunikasi, pengelolaan sumber daya alam, sosiologi, dan lain-lain. Lembaga-lembaga public telah menggunakan istilah stakeholder ini secara luas ke dalam proses-proses pengambilan dan implementasi keputusan. Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus meberikan manfaat bagi stakeholder nya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahan tersebut (Ghozali dan Chariri 2007:25).

harus mampu memberikan manfaat bagi stakeholder-nya. Manfaat tersebut dapat dilakukan dengan cara menerapkan program corporate social responsibility. Dengan adanya program tersebut pada perusahaan

diharapkan akan meningkatkan kesejahteraan bagi karyawan, pelanggan, dan mayarakat lokal. Sehingga diharapkan akan terjalin hubungan yang baik antara perusahan dengan lingkungan sekitarnya.

2.1.2 Teori Agensi

Teori ini merupakan salah satu teori yang muncul dalam perkembangan riset akuntansi yang merupakan modifikasi dari perkembangan model akuntansi keuangan dengan menambahkan aspek perilaku manusia dalam model ekonomi. Teori agensi mendasarkan hubungan kontrak antara pemegang saham/pemilik dan manajemen/manajer. Menurut teori ini, hubungan antara pemilik dan manajer pada hakekatnya sukar tercipta karena adanya kepentingan yang saling bertentangan.

pengalokasian hasil antara principal dan agen sesuai dengan kontrak kerja (The performance evaluation role).

Konflik antara manajer dan pemegang saham atau yang sering disebut dengan masalah keagenan dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan tersebut, sehingga timbul biaya keagenan (agency cost). Ada beberapa alternatif untuk mengurangi agency cost, diantaranya adanya kepemilikan saham oleh institusional dan kepemilikan saham oleh manajemen (Haruman, 2008).

2.1.3 Teori Legitimasi

Menurut Dowling dan Pfeffer, legitimasi adalah hal yang penting bagi organisasi, batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial, dan reaksi terhadap batasan tersebut mendorong pentingnya analisis perilaku organisasi dengan memperhatikan lingkungan. Hal yang mendasari teori legitimasi adalah kontrak sosial antara perusahaan dengan masyarakat di mana perusahaan beroperasi dan menggunakan sumber ekonomi (Ghozali dan Chariri, 2007:18).

norma-norma sosial yang berlaku di tempat perusahaan tersebut melangsungkan kegiatannya.

Hasil penelitian di atas menjelaskan bahwa legitimasi perusahaan dapat ditingkatkan melalui corporate social responsibility. Untuk itu, pengungkapan corporate social responsibility merupakan salah satu bentuk perhatian perusahaan terhadap lingkungan dan masyarakat. Dengan adanya program corporate social responsibility, perusahaan dapat memberikan kontribusi positif kepada masyarakat sekitar, sehingga masyarakat sekitar dapat menerima baik keberadaan perusahaan di lingkungannya.

2.2. Pengungkapan Corporate Social Responsibility

Menurut Untung (2008:1) corporate social responsibility adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial,dan lingkungan. Keberadaan perusahaan idealnya bermanfaat untuk masyarakat sekitar.Bahwa prinsip dasar corporate social responsibility adalah pemberdayaan masyarakat setempat yang notabene miskin

agar terbebas dari kemiskinan.

menurut Untung (2008:6) tampak bahwa manfaat corporate social responsibility bagi perusahaan antara lain:

a. Mempertahankan dan mendongkrak reputasi serta citra merek perusahaan. b. Mendapatkan lisensi untuk beroperasi secara sosial.

c. Mereduksi risiko bisnis perusahaan.

d. Melebarkan akses sumber daya bagi operasional usaha. e. Membuka peluang pasar yang lebih luas.

f. Mereduksi biaya, misalnya terkait dampak pembuangan limbah. g. Memperbaiki hubungan dengan stakeholders.

h. Memperbaiki hubungan dengan regulator.

i. Meningkatkan semangat dan produktivitas karyawan. j. Peluang mendapatkan penghargaan.

2.3. Tipe industri

Tipe industri dibedakan menjadi dua jenis, yaitu industri high-profile dan low-profile. Perusahaan yang termasuk ke dalam tipe industri high-profile

merupakan perusahaan yang mempunyai tingkat sensitivitas tingi terhadap lingkungan, tingkat risiko politik yang tinggi, atau tingkat kompetisi yang kuat (Robert, 1992). Preston (1997) mengatakan bahwa perusahaan yang memiliki aktivitas ekonomi yang memodifikasi lingkungan, seperti industri ekstraktif, lebih mungkin mengungkapkan informasi mengenai dampak lingkungan dibandingkan industri yang lain.

Perusahaan yang termasuk ke dalam industri low-profile adalah perusahaan yang tidak terlalu memperoleh sorotan luas dari masyarakat manakala operasi yang mereka lakukan mengalami kegagalan atau kesalahan pada aspek tertentu dalam proses atau hasil produksinya.

pertambangan, kimia, hutan, kertas, otomotif, penerbangan, agribisnis,tembakau dan rokok, makana dan minuman, media dan komunikasi, energy (listrik), enggenering, kesehatan serta transportasi dan pariwisata. Sedangkan perusahaan

yang termasuk ke dalam industri low-profile adalah bangunan, keuangan dan perbankan, supplier peralatan medis, property, retailer, tekstil dan produk tekstil, produk personal, dan produk rumah tangga.

2.4. Ukuran Dewan Komisaris

Menurut Fama dan Jensen (1983), ukuran dewan komisaris merupakan mekanisme pengendalian tertinggi, yang bertanggungjawab untuk memonitor tindakan manajemen puncak. Dewan komisaris yang berasal dari luar perusahaan akan dipandang lebih baik, karena pihak dari luar akan menetapkan kebijakan yang berkaitan dengan perusahaan lebih objektif dibanding perusahaan yang memiliki susunan dewan komisaris yang hanya berasal dari dalam perusahaan.

Teori agensi telah digunakan secara luas dalam penelitian tentang dewan komisaris, hal ini dilakukan dengan membagi tipe anggota dewan komisaris menjadi dua, yaitu outside dan inside directors (Arifin, 2002). Dewan komisaris yang terdiri dari inside dan outside director akan memiliki akses informasi khusus berharga yang dapat membantu dewan komisaris dan menjadikannya sebagai alat efektif dalam keputusan pengendalian (Fama dan Jensen, 1983).

tanggung jawab mereka dalam mengembangkan dan menyelenggarakan pengendalian intern perusahaan.

Coller dan Gregory (1999) menyatakan bahwa semakin besar jumlah anggota dewan komisaris maka akan semakin mudah untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif.

2.5. Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk meghasilkan keuntungan, baik yang berasal dari kegiatan operasional maupun yang berasal dari kegiatan-kegiatan non operasionalnya. Profitabilitas menunjukkan suatu keuntungan perusahaan. Profitabilitas yang tinggi juga menunjukkan suatu perusahaan tersebut bekerja dengan baik. Profitabilitas merupakan salah satu faktor yang dipertimbangkan dalam menilai sehat tidaknya suatu perusahaan selain faktor modal, kualitas aktiva, manajemen, dan likuiditas. Profitabilitas sebagai sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi.

Menurut Houston (2010:146), rasio profitabilitas terdiri dari : 1. Margin Laba atas Penjualan (Profit Margin on Sales)

Rasio ini mengukur laba bersih per dolar penjualan; dihitung dengan membagi laba bersih dengan penjualan.

Rumusan :

Margin Laba atas Penjualan =L

P X 100% 2. Pengembalian atas Total Aset (Return on Assets- ROA)

Return on Assets adalahrasio laba bersih terhadap total aset. Rumusan :

3. Rasio Kemampuan Dasar untuk Menghasilkan Laba

Rasio kemampuan dasar untuk mengahsilkan laba (basic earning- BEP) adalah rasio yang menunjukkan kemampuan aset perusahaan dalam menghasilkan laba operasi; dihitung dengan membagi EBIT dengan total aset.

Rumusan :

Rasio kemampuan dasar untuk

Menghasilkan laba (BEP) = E I X 100%

4. Pengembalian Ekuitas Biasa (Return on Equity -ROE)

Return on Equity adalah rasio laba bersih terhadap ekuitas biasa; mengukur tingkat pengembalian atas investasi pemegang saham biasa. Rumusan :

Pengembalian atas ekuitas biasa- ROE=L

E I X 100%

Analisis rasio profitabilitas yang peneliti teliti adalah dengan menggunakan ROA.ROA merupakan metode pengukuran yang objektif yang didasarkan pada data akuntansi yang tersedia dan besarnya ROA dapat mencerminkan hasil dari serangkaian kebijakan perusahaan.

2.6. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham perusahaan yang mayoritas dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan investasi, asset management dan kepemilikan institusi lain). Kepemilikan institusional merupakan pemegang saham terbesar sehingga merupakan sarana untuk memonitor manajemen (Djakman dan Machmud, 2008).

Menurut Coffey dan Fryxell (1991) menemukan bahwa tingkat pengungkapan corporate social performance yang tinggi akan menarik investor, khususnya investor institusional. Kepemilikan institusional memiliki peranan penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham.Keberadan investor institusional dianggap mampu menjadi mekanisme pengawasan yang efektif dalam setiap pengambilan keputusan, sehingga tidak mudah percaya terhadap tindakan manipulasi laba (Jensen dan Meckling, 1976).

2.7. Penelitian Terdahulu

Penelitian tentang tipe industri, ukuran dewan komisaris, profitabilitas, kepemilikan isntitusional, dan pengungkapan corporate social responsibility telah banyak dilakukan oleh beberapa peneliti.

Adawiyah (2013) dengan hasil penelitian tipe industri, ukuran perusahaan, dan profitabilitas tidak berpengaruh terhadap pengungkapan corporate social responsibility. Leverage berpengaruh terhadap pengungkapan corporate social responsibility.

Sulastri dan Indriani (2011) dengan hasil penelitian profitabilitas, size, umur perusahaan dan ukuran dewan komisaris berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Leverage tidak berpengaruh terhadap pengungkapan tanggung jwab sosial perusahaan.

Sitepu dan Siregar (2008) dengan hasil penelitian dewan komisaris dan profitabilitas berpengaruh terhadap jumlah informasi sosial yang diungkapkan. Leverage, dan ukuran perusahaan tidak berpengaruh terhadap jumlah informasi

sosial yang diungkapkan.

Anggraini (2006) dengan hasil penelitian tipe industri berpengaruh terhadap pengungkapan tanggung jawab sosial. Kepemilikan manajemen, financial leverage, biaya politis, dan profitabilitas tidak berpengaruh terhadap

pengungkapan tanggung jawab sosial.

Sembiring (2005) dengan hasil penelitian profitabilitas dan leverage tidak berpengaruh negatif terhadap pengungkapan tangung jawab sosial.size, profile, dan ukuran dewan komisaris berpengaruh terhadap pengungkapan tanggung jawab sosial.

Tabel 2.1

Review Penelitian Terdahulu

Nama Tahun Variabel Penelitian Hasil Penelitian Adawiyah 2013 Variabel independen:

tipe industri, ukuran perusahaan,

profitabilitas, dan leverage.

Lanjutan Review Penelitian Terdahulu

Nama Tahun Variabel Penelitian Hasil penelitian Pengungkapan corporate social responsibility

Diba 2012 Variabel Independen: Kepemilikan saham pemerintah, regulasi pemerintah, ukuran industry, kepemilikan saham asing, tipe perusahaan, dan profitabilitas. Variabel Dependen: Pengungkapan corporate social responsibility

Kepemilikan saham pemerintah, regulasi pemerintah, dan ukuran industry berpengaruh signifikan terhadap pengungkapan CSR di Indonesia. Kepemilikan saham asing, tipe perusahaan, dan profitabilitas tidak berpengaruh signifikan terhadap pengungkapan CSR di Indonesia.

Sitepu dan Siregar

2008 Variabel Independen: Dewan komisaris, profitabilitas, leverage, dan ukuran perusahaan Variabel Dependen: pengungkapan

tanggung jawab sosial

Dewan komisaris dan profitabilitas berpengaruh terhadap jumlah informasi sosial yang diungkapkan. Leverage, dan ukuran perusahaan tidak berpengaruh terhadap jumlah informasi sosial yang diungkapkan. Sulastri dan

Deri

2011 Variabel Independen: profitabilitas, size, umur perusahaan, ukuran dewan komisaris, dan leverage.

Variable Dependen: Pengungkapan

tanggung jawab sosial

Profitabilitas, size, umur perusahaan dan ukuran dewan komisaris berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Leverage tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Anggraini 2006 Variabel Independen:

tipe industry, kepemilikan

manajemen, financial leverage, biaya politis, dan profitabilitas Variabel Dependen: pengungkapan

tanggung jawab sosial

Lanjutan Review Penelitian Terdahulu

Nama Tahun Variabel Penelitian Hasil penelitian Sembiring 2005 Variabel

Independen: size perusahaan, profile, leverage,

profitabilitas, dan ukuran dewan komisaris

Variabel Dependen: pengungkapan

tanggung jawab sosial perusahan.

Size perusahaan, profile, dan ukuran dewan komisaris berpengaruh prositif terhadap pengungkapan tanggung jawab sosial perusahaan. Leverage dan profitabilitas tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

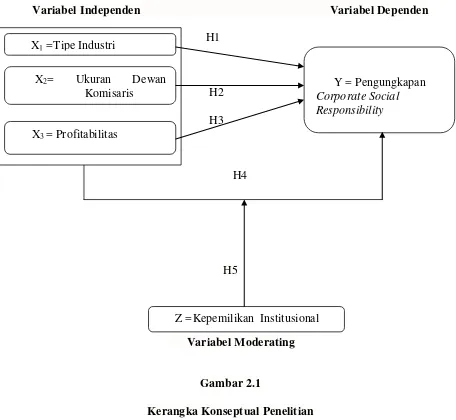

2.8. Kerangka Konseptual

Variabel Independen Variabel Dependen H1

H2

H3

H4

H5

[image:35.595.81.537.111.531.2]Variabel Moderating

Gambar 2.1

Kerangka Konseptual Penelitian

Dalam penelitian ini, pengungkapan corporate social responsibility menjadi variabel yang dipengaruhi oleh variabel bebas. Alasan peneliti untuk menjadikan pengungkapan corporate social responsibility sebagai variabel dependen untuk mengetahui apakah konsep pengungkapan corporate social responsibility pada perusahaan tersebut dapat dipengaruhi oleh keempat variabel bebas di atas.

Y = Pengungkapan Corporate Social Responsibility

Z =Kepemilikan Institusional X1 =Tipe Industri

X2= Ukuran Dewan Komisaris

Pengaruh variabel independen terhadap variabel dependen dalam penelitian ini dapat diuraikan sebagai berikut:

a. Pengaruh Tipe Industri terhadap Pengungkapan Corporate Social Responsibility

Tipe industri merupakan karakteristik yang dimiliki oleh perusahaan yang berkaitan dengan bidang usaha, risiko usaha, karyawan perusahaan, dan lingkungan perusahaan. Tipe industri dibedakan menjadi dua jenis yaitu, industri high-profile dan industri low-profile. Perusahaan yang termasuk ke dalam tipe industri high-profile merupakan perusahaan yang mempunyai tingkat sensitivitas tingi terhadap lingkungan, tingkat risiko politik yang tinggi, atau tingkat kompetisi yang kuat.

H1: Tipe Industri berpengaruh terhadap Pengungkapan Corporate Social Responsibility

b. Pengaruh Ukuran Dewan Komisaris terhadap Pengungkapam Corporate Social Responsibility

H2: Ukuran Dewan Komisaris berpengaruh terhadap pengungkapan Corporate Social Responsibility

c. Pengaruh Profitabilitas terhadap Pengungkapan Corporate Social Responsibility

Profitabilitas merupakan kemampuan suatu perusahaan untuk menghasilkan keuntungan, baik yang berasal dari kegiatan operasional maupun yang berasal dari kegiatan-kegiatan non operasionalnya. Profitabilitas menunjukkan suatu keuntungan perusahaan. Profitabilitas yang tinggi juga menunjukkan suatu perusahaan tersebut bekerja dengan baik.

H3: Profitabilitas berpengaruh terhadap pengungkapan Corporate Social Responsibility

d. Pengaruh Tipe Industri, Ukuran Dewan Komisaris dan Profitabilitas secara simultan terhadap Pengungkapan Corporate Social Responsibility

H4: Tipe Industri, Ukuran Dewan Komisaris dan Profitabilitas berpengaruh secara simultan terhadap Pengungkapan Corporate Social Responsibility

e. Pengaruh Kepemilikan Institusional sebagai Variabel Moderating dalam Memoderasi Hubungan antara Variabel Independen denga n Pengungkapan Corporate Social Responsibility

Kepemilikan institusional merupakan kepemilikan saham perusahaan yang mayoritas dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan investasi, asset management dan kepemilikan institusi lain). Kepemilikan institusional memiliki peranan penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Tingkat pengungkapan corporate social responsibility yang tinggi akan menarik investor,

khususnya investor institusional.

H5: Kepemilikan Institusonal mempengaruhi Tipe Industri, Ukuran Dewan Komisaris dan Profitabilitas terhadap Pengungkapan Corporate Social Responsibility

2.9 Hipotesis

H1: Tipe industri berpengaruh terhadap pengungkapan corporate social responsibility

H2: Ukuran dewan komisaris berpengaruh terhadap pengungkapan corporate social responsibility

H3: Profitabilitas berpengaruh terhadap pengungkapan corporate social responsibility

H4: Tipe industri, ukuran dewan komisaris, dan profitabilitas berpengaruh secara simultan terhadap pengungkapan corporatesocial responsibility

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini menggunakan penelitian kausal. Penelitian kausal merupakan penelitian dengan menggunakan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih. Penelitian ini menguji hubungan antara variabel independen (X) dengan variabel dependen (Y). Di mana penelitian ini bertujuam umtuk melihat seberapa besar variabel bebas mempengaruhi variabel terikat.

3.2 Populasi dan Sampel Penelitian

Teknik penentuan sampel dilakukan dengan metode purposive sampling.Seleksi sampel menggunakan kriteria tertentu yang ditentukan peneliti pada awal penelitian. Dalam penelitian ini, sampel yang diambil harus memiliki karakteristik sebagai berikut :

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

b. Tidak delisting dari Bursa Efek Indonesia selama periode penelitian yakni tahun 2012-2013.

c. Menerbitkan dan mempublikasikan laporan keuangan tahunan perusahaan dari tahun 2012-2013.

d. Memiliki informasi mengenai variabel yang akan diteliti selama tahun 2012-2013.

Berdasarkan teknik pengambilan sampel tersebut, maka yang menjadi sampel dalam penelitian ini adalah sebanyak 50 perusahaan manufaktur yang sebagaimana tercantum pada lampiran 1.

3.3 Jenis dan Sumber Data

Efek Indonesia. Sumber data dalam penelitian ini diperoleh dengan cara mendownload melalui situs www.idx.co.id

3.4 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder. Data dikumpulkan dengan metode dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa catatan-catatan, laporan keuangan tahunan maupun informasi yang terkait dengan lingkup penelitian ini. Laporan keuangan yang digunakan adalah berupa laporan keuangan tahunan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2013.

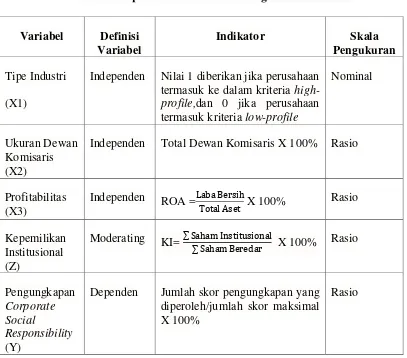

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah variabel independen, variabel dependen dan variabel moderating.

3.5.1 Variabel Dependen (Y)

Variabel dependen adalah variabel yang keberadannya diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel bebas. Variabel dependen dalam penelitian ini adalah pengungkapan corporate social responsibility, di mana disimbolkan dengan “Y”. Pengungkapan corporate social responsibility (CSR) adalah pengungkapan informasi

digunakan oleh Nurlela dan Islahudin (2008). Pengukuran variabel ini dengan indeks pengungkapan sosial, selanjutnya ditulis CSR dengan membandingkan jumlah pengungkapan yang diharapkan.

Perhitungan variabel ini dilakukan oleh peneliti dengan mengukur pengungkapan sosial laporan tahunan yang dilakukan dengan pengamatan mengenai ada tidaknya suatu item informasi yang ditentukan dalam laporan tahunan dengan asumsi setiap item CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan diberi nilai 0 jika tidak diungkapkan. Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan.

Metode pengukuran ini dinamakan checklist data. Rumus untuk perhitungan indeks CSR adalah sebagai berikut:

Indeks =

n : jumlah skor pengungkapan yang diperoleh k : jumlah skor maksimal (Wardani, 2013) 3.5.2 Variabel Independen (X)

Variabel independen (X) sering disebut sebagai variabel bebas atau variabel predictor. Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebaba perubahannya atau timbulnya variabel dependen (terikat).

independen disimbolkan dengan “X1” (tipe industri), “X2” (ukuran dewan komisaris), “X3” (profitabilitas).

3.5.2.1 Tipe Industri

Tipe industri diukur dengan menggunakan variabel dummy, yaitu pemberian skor 1 untuk perusahaan yang termasuk dalam industri high-profile, dan skor 0 untuk perusahaan yang termasuk dalam low-profile. Berdasarkan penelitian yang dilakukan Robert (1992), perusahaan yang termasuk ke dalam industri high-profile adalah perusahaan perminyakan dan pertambangan, kimia, hutan, kertas, otomotif, penerbangan, agribisnis, tembakau dan rokok, makanan dan minuman, media dan komunikasi, energy (listrik), enggenering, kesehatan serta transportasi dan pariwisata. Sedangkan

perusahaan yang termasuk ke dalam industri low-profile adalah bangunan, keuangan dan perbankan, supplier peralatan medis, property, retailer, tekstil dan produk tekstil, produk personal, dan

produk rumah tangga.

3.5.2.2 Ukuran Dewan Komisaris

Ukuran dewan komisaris dalam penelitian ini searah dengan pendapat Sembiring (2005), yaitu dilihat dari banyaknya jumlah anggota dewan komisaris yang dimiliki perusahaan. Adapun pengukuran jumlah dewan komisaris dalam suatu perusahaan adalah:

3.5.2.3 Profitabilitas

Dalam penelitian ini, peneliti menggunakan Return on Asset (ROA) karena rasio ini lebih tepat digunakan untuk

mengetahui sejauh mana perusahaan menghasilkan laba pada jumlah asset tertentu. Rasio ini juga merupakan rasio terpenting untuk mengetahui profitabilitas suatu perusahaan. ROA merupakan ukuran efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

ROA = �

3.5.3 Variabel Moderating

Variabel moderating merupakan variabel yang memperkuat atau memperlemah hubungan variabel independen terhadap variabel dependen. Variabel moderating yang digunakan dalam penelitian ini adalah kepemilikan institusional.

Kepemilikan institusional merupakan kepemilikan saham perusahaan yang mayoritas dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan investasi, asset management dan kepemilikan institusi lain). Tingkat pengungkapan corporate social responsibility yang tinggi akan menarik investor, khususnya investor

institusional.

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Variabel

Indikator Skala

Pengukuran Tipe Industri

(X1)

Independen Nilai 1 diberikan jika perusahaan termasuk ke dalam kriteria high-profile,dan 0 jika perusahaan termasuk kriteria low-profile

Nominal

Ukuran Dewan Komisaris (X2)

Independen Total Dewan Komisaris X 100% Rasio

Profitabilitas (X3)

Independen ROA =L X 100% Rasio

Kepemilikan Institusional (Z)

Moderating KI= ∑ I

∑ X 100% Rasio

Pengungkapan Corporate Social

Responsibility (Y)

Dependen Jumlah skor pengungkapan yang diperoleh/jumlah skor maksimal X 100%

Rasio

3.6 Metode Analisis Data

3.6.1 Uji Asumsi Klasik

Asumsi klasik adalah asumsi yang mendasari analisis regresi dengan tujuan mengukur asosiasi atau keterikatan antarvariabel bebas. Terdapat empat pengujian terkait uji asumsi klasik yaitu uji normalitas data, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi.

3.6.1.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk mengetahui keberadaan variabel pengganggu atau residual di dalam model regresi. Jika data normal, maka statistik yang dipergunakan adalah statistik parametrik.Jika sebaliknya, maka statistik non parametriklah yang digunakan atau peneliti dapat melakukan treatment agar data normal. Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal, salah satu metode ujinya adalah dengan menggunakan metode analisis grafik, baik secara normal plot atau grafik histogram (Ghozali, 2013:160).

1. Analisis Grafik

probability plot yang membandingkan distribusi kumulatif dari

distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot sebagai berikut:

Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Analisis Statistik

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis statistik yang salah satunya dapat dilihat melalui Kolmogorov-Smirnov test (K-S). Uji K-S dilakukan dengan hipotesis:

H0 = Data residual terdistribusi normal Ha = Data residual tidak terdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

Apabila probabilitas nilai Z uji K-S signifikan secara

statistik maka H0 ditolak, yang berarti data terdistribusi tidak normal.

Apabila probabilitas nilai Z uji K-S tidak signifikan

statistik maka H0 diterima, yang berarti data terdistribusi normal.

Nilai sig. atau signifikan atau nilai probabilitas < 0,05

distribusi adalah tidak normal.

Nilai sig. atau signifikan atau nilai probabilitas > 0,05

distribusi adalah normal. 3.6.1.2 Uji Multikolinearitas

Uji ini bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinearitas dapat juga dilihat dari nilai Tolerance (TOL) dan metode VIF (Variance InflationFactor).Nilai TOL berkebalikan dengan nilai VIF. TOL adalah besarnya variasi dari suatu variabel independen yang tidak dijelaskan oleh variabel independen lainnya. Sedangkan VIF menjelaskan derajat suatu variabel independen yang dijelaskan oleh variabel independen lainnya. Nilai TOL yang rendah adalah sama dengan nilai VIF yang tinggi (karena VIF = 1/TOL). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai TOL < 0,10 atau sama dengan nilai VIF > 10 (Ghozali, 2013:105).

3.6.1.3 Uji Heteroskedastisitas

variance dari residual satu pengamatan ke pengamatan lain berbeda, maka disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2013:139).

3.6.1.4 Uji Autokorelasi

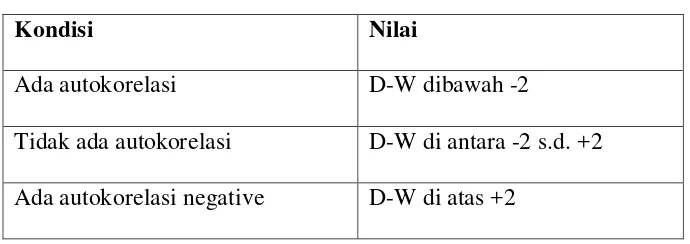

Pengujian autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antara anggota serangkaian observasi yang diunitkan menurut waktu (data time series) atau ruang data (data cross section). Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2013:110). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Untuk mendeteksi adanya autokorelasi dalam model, dapat menggunakan uji Durbin-Watson (DW test) yang terdapat pada tabel 3.2.

[image:50.595.147.492.603.725.2]Tabel 3.2 Tabel Durbin-Watson

Kondisi Nilai

Ada autokorelasi D-W dibawah -2

Tidak ada autokorelasi D-W di antara -2 s.d. +2

3.6.2 Pengujian Hipotesis Penelitian

Dalam penelitian ini, hipotesis diuji dengan analisis regresi linear berganda dengan model sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e Keterangan:

Y = Pengungkapan Corporate Social Responsibility a = Konstanta

b1,b2,b3, = Koefisien Regresi X1 = Tipe Industri

X2 = Ukuran Dewan Komisaris X3 = Profitabilitas

e = Error

Pengujian hipotesis dalam penelitian ini menggunakan alat statistik SPSS. SPSS adalah kepanjangan dari Stastitical Package For TheSocial Science yaitu software yang berfungsi untuk menganalisis data, melakukan

perhitungan statistik baik untuk statistik parametrik maupun nonparametrik engan basis windows (Ghozali, 2013:15). Pengujian hasil analisis regresi linear berganda dilakukan dengan Uji F dan Uji t.

3.6.2.1 Pengujian Koefisien Determinasi

indepeden memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya jika nilai R2 semakin kecil, maka kemampuan variabel-variabel independen dalam menjelaskan variabel dependen semakin terbatas. Nilai R2 memiliki kelemahan yaitu nilai R2 akan meningkat setiap ada penambahan satu varibel independen meskipun varibel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

3.6.2.2 Uji F

Uji F dilakukan untuk mengetahui variabel independen yang dimasukkan memiliki pengaruh secara bersama-sama terhadap variabel dependen. Pengujian ini dilakukan dengan membandingkan nilai F-statistik dengan F-tabel. Jika F-hitung > F-tabel maka H0 ditolak, yang berarti variabel independen secara bersama-sama mempengaruhi variabel dependen. Nilai F-hitung dapat diperoleh dengan rumus :

F-hitung = 2/ �− − 2 / �−�

Dimana :

� = Koefisien determinasi

K = Jumlah variabel independen N = Jumlah sampel

Kriteria pengambilan keputusannya adalah sebagai berikut: 1. Jika F hitung > F tabel dengan tingkat signifikansi

2. Jika F hitung < F tabel dengan tingkat signifikansi (� 5%, maka Ha tidak dapat diterima.

3.6.2.3 Uji t (Uji Signifikansi Parsial)

T-test digunakan untuk menguji pengaruh dari variabel independen secara parsial terhadap variabel dependen atau untuk melihat variabel yang memberikan pengaruh paling dominan di antara variabel independen yang ada. Dalam uji ini digunakan hipotesis sebagai berikut :

H0 : bi = 0 Ha : bi 0 ≠

Dimana bi adalah koefisien variabel independen ke-i nilai parameter hipotesis, biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel X terhadap Y. Bila nilai t-hitung > t-tabel maka pada tingkat kepercayaan tertentu H0 ditolak.Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap variabel dependen. Nilai t-hitung diperoleh dengan rumus :

t-hitung= ��−� ��

Dimana :

bi = koefisien variabel independen ke-i b = nilai hipotesis nol

Sbi = simpangan baku dari variabel independen ke-i Uji ini memiliki ketentuan:

2. Jika t-hitung < t-tabel, maka Ha diterima. Hal ini berarti bahwa variabel-variabel independen berpengaruh terhadap pengungkapan corporate social responsibility.

3.6.2.4 Menguji Regresi dengan Variabel Moderating

Pengujian hipotesis untuk menguji interaksi kepemilikan institusional terhadap variabel independen berbeda dalam mempengaruhi pengungkapan corporate social responsibility. Pengujian hipotesis selanjutnya berkaitan dengan interaksi kepemilikan institusional dalam mempengaruhi variabel independen terhadap pengungkapan corporate social responsibility. Seluruh variabel independen harus diregresikan dengan variabel moderating melalui uji residual.Uji residual digunakan untuk menghindari multikolinearitas yang tinggi.

Analisis residual menguji pengaruh deviasi dari suatu model dengan fokus lack of fit antar variabel independen (Ghozali, 2005:240). Apabila antara variabel independen memiliki nilai residual yang kecil atau nol dengan kepemilikan institusional, maka terjadi kecocokan antara keduanya sehingga kepemilikan institusional dapat dikategorikan sebagai variabel moderating yang menaikkan pengungkapan corporate social responsibility.

Langkah-langkah yang dilakukan adalah dengan melakukan regresi persamaan :

Kemudian regresi dilanjutkan dengan persamaan : | e | = a + b1Y………..(2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

4.1.1. Statistik Deskriptif

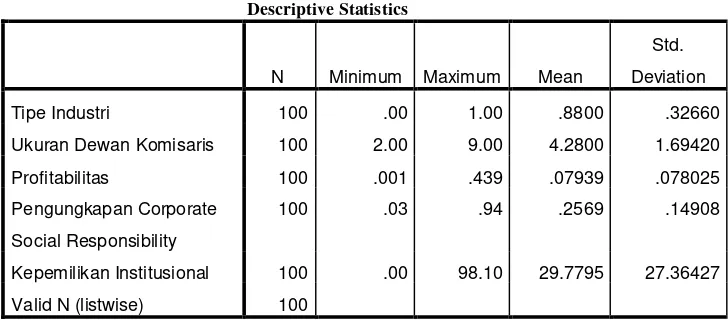

[image:56.595.147.511.542.702.2]Pembahasan tentang pengaruh tipe industri, ukuran dewan komisaris, dan profitabilitas terhadap pengungkapan corporate social responsibility dengan kepemilikan institusional sebagai variabel moderating harus terlebih dahulu memperhatikan data para emiten. Data emiten perlu dianalisis terlebih dahulu sebelum melakukan pembahasan masing-masing pengaruh variabel dari variabel independen terhadap variabel dependen tersebut. Berikut ini ditampilkan data statistik secara umum dari seluruh data yang digunakan.

Tabel 4.1

Statistik Dekriptif

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

Tipe Industri 100 .00 1.00 .8800 .32660

Ukuran Dewan Komisaris 100 2.00 9.00 4.2800 1.69420

Profitabilitas 100 .001 .439 .07939 .078025

Pengungkapan Corporate

Social Responsibility

100 .03 .94 .2569 .14908

Kepemilikan Institusional 100 .00 98.10 29.7795 27.36427

Valid N (listwise) 100

Dari tabel di atas dapat dijelaskan bahwa n atau jumlah pada setiap variabel adalah sebanyak 100 variabel yang berasal dari 50 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Selain itu, juga dapat dijelaskan bahwa:

1. Tipe industri (X1) memiliki nilai minimum 0,00 yang dimiliki oleh beberapa perusahaan dan nilai maksimum 1,00 yang dimiliki oleh beberapa perusahaan. Selain itu rata-rata tipe industri bernilai 0,88 dengan standard deviasi sebesar 0,32660. Daftar nama perusahaan serta data tipe industri dapat dilihat pada Lampiran 2.

2. Ukuran dewan komisaris (X2) memiliki nilai minimum 2,00 yang dimiliki oleh PT Akasha Wira International Tbk dan Nusantara Inti Corpora Tbk. Dan nilai maksimum 9,00 yang dimiliki oleh Indo Acitama Tbk. Selain itu rata-rata ukuran dewan komisaris 4,2800 dengan standard deviasi sebesar 1,69420. Daftar nama perusahaan dan data ukuran dewan komisaris dapat dilihat pada lampiran 3.

3. Profitabilitas (X3) memiliki nilai minimum 0,01 yang dimiliki oleh Indo Rama Synthetic Tbk dan Nusantara Inti Corpora Tbk. Dan nilai maksimum 0,439 yang dimiliki oleh Sumi Indo Kabel Tbk. Selain itu, rata-rata profitabilitas 0,07939 dengan standard deviasi sebesar 0,078025. Daftar nama perusahaan dan data profitabilitas dapat dilihat pada lampiran 4.

dan PT Tempo Scan Pasific Tbk. Dan nilai maksimum 0,94 yang dimiliki oleh Alkindo Naratama Tbk. Selain itu, rata-rata pengungkapan corporate social responsibility 0,2569 dengan standard deviasi 0,14908. Daftar nama perusahaan dan data pengungkapan corporate social responsibility dapat dilihat pada lampiran 5.

5. Kepemilikan institusional (Z) memiliki nilai minimum 0,00 yang dimiliki oleh beberapa perusahaan dan nilai maksimum 98,10 yang dimiliki oleh Trias Sentosa Tbk. Selain itu rata-rata kepemilikan institusional 29,7795 dengan standard deviasi 27,36427. Daftar nama perusahaan dan data kepemilikan institusional dapat dilihat pada lamporan 6.

4.1.2. Uji Asumsi Klasik Sebelum Transformasi 4.1.2.1. Uji Normalitas

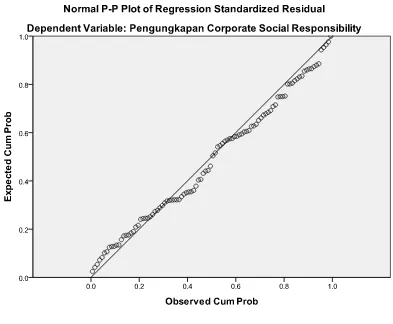

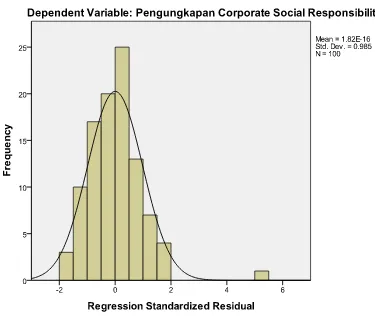

Ghozali (2013:160) menyatakan bahwa uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Data yang berdistribusi normal berarti memiliki sebaran yang normal pula. Dengan profil data semacam ini maka data tersebut bisa mewakili populasi.

Gambar 4.1

Gambar 4.2

Grafik Histogram Sebelum Transformasi Sumber : Output SPSS 19, data sekunder yang diolah 2015

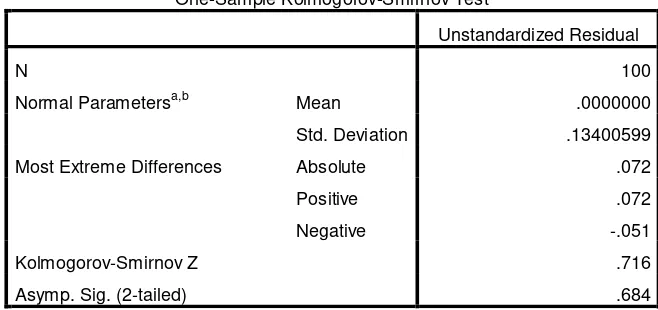

Tabel 4.2

One Sample Kolmogorov Smirnov Test Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa,b Mean .0000000

Std. Deviation .13400599

Most Extreme Differences Absolute .072

Positive .072

Negative -.051

Kolmogorov-Smirnov Z .716

Asymp. Sig. (2-tailed) .684

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS 19, data sekunder yang diolah 2015

4.1.2.2 Uji Multikolinearitas

Uji Multikolinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2013: 105). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

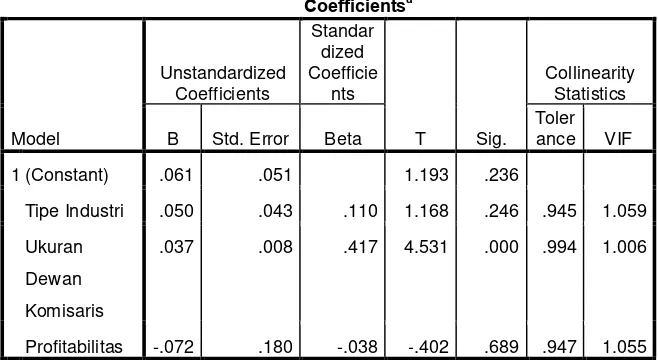

[image:61.595.181.510.196.351.2]Tabel 4.3

Hasil Uji Multikolinearitas Sebelum Transformasi

Coefficientsa

Model

Unstandardized Coefficients

Standar dized Coefficie

nts

T Sig.

Collinearity Statistics

B Std. Error Beta

Toler

ance VIF

1 (Constant) .061 .051 1.193 .236

Tipe Industri .050 .043 .110 1.168 .246 .945 1.059

Ukuran

Dewan

Komisaris

.037 .008 .417 4.531 .000 .994 1.006

Profitabilitas -.072 .180 -.038 -.402 .689 .947 1.055

a. Dependent Variable: Pengungkapan Corporate Social Responsibility

Sumber : Output SPSS 19, data sekunder yang diolah 2015

Tabel 4.3 menunjukkan VIF memiliki nilai < 10 yang berarti tidak terjadi multikolinearitas antar variabel pada model regresi penelitian ini. Hal tersebut menunjukkan bahwa semua variabel yang digunakan tidak ditemukan adanya korelasi diantara variabel independen.

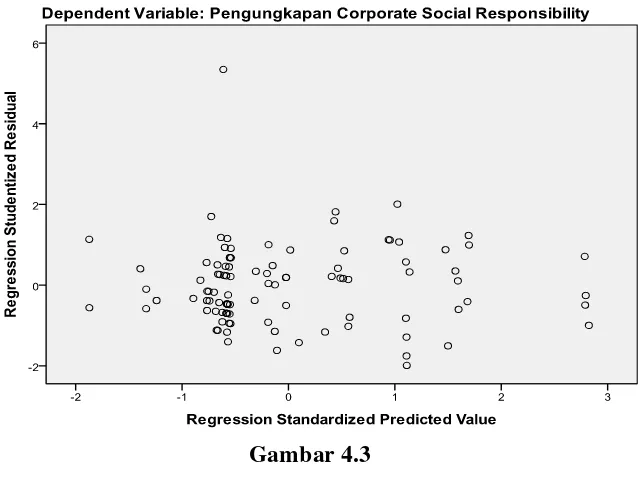

4.1.2.3. Uji Heteroskedastisitas

[image:62.595.183.512.183.363.2]dapat dilihat dari Diagram Scatterplot yang ditunjukkan pada Gambar 4.3.

Gambar 4.3

Diagram Scatterplot Sebelum Transformasi Sumber : Output SPSS 19, data sekunder yang diolah 2015

Dari diagram diatas dapat dilihat bahwa titik-titik tersebar baik di atas maupun dibawah nilai 0 pada sumbu Y. Hal ini menunjukkan tidak terjadi heterokedastisitas pada penelitian ini. Namun titik-titik yang ada tidak tersebar luas, melainkan membentuk suatu pola tertentu. Hal ini mengindikasikan bahwa data yang digunakan masih belum terdistribusi secara normal. 4.1.2.4. Uji Autokorelasi

[image:63.595.192.511.187.429.2]periode t dengan kesalahan pengganggu pada pada periode t-1 (sebelumnya) (Ghozali,2013:110). Pengujian untuk mendeteksi ada tidaknya suatu autokorelasi dap