Lampiran 4. Uji analisis statistik deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Pendapatan Asli Daerah 78 .04 1.76 .3304 .34564

Dana Transfer Pemerintah Pusat

78 .11 .82 .4166 .16017

Dana Transfer Pemerintah Provinsi

78 .02 3.16 .7187 .62732

Belanja Daerah 78 .04 .53 .2003 .10347

Efisiensi Kinerja 78 .30 4.12 .9923 .72039

Valid N (listwise) 78

Lampiran 6. Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 Pemahaman SAP .995 1.005

Pelatihan .887 1.127

Akuntabilitas .829 1.206 Transparansi

.925 1.081

a. Dependent Variable: Penyusunan Laporan Keuangan

Lampiran 8. Uji Koefisiens Determinasi

a. Predictors: (Constant), Belanja Daerah, Dana Transfer Pemerintah Provinsi, Dana Transfer Pemerintah Pusat, Pendapatan Asli Daerah

b. Dependent Variable: Efisiensi Kinerja

Lampiran 9. Uji Hipotesis signifikan simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 20.573 4 5.143 60.437 .000a

Residual 6.212 73 .085

Total 26.785 77

a. Predictors: (Constant), Belanja Daerah, Dana Transfer Pemerintah Provinsi, Dana Transfer Pemerintah Pusat, Pendapatan Asli Daerah

b. Dependent Variable: Efisiensi Kinerja

Lampiran 10. Uji hipotesis signifikan parsial

B Std. Error Beta Tolerance VIF a. Dependent Variable: Efisiensi Kinerja

Lampiran 11. t tabel

Tabel Distribusi t

Derajat Bebas Tingkat Signifikansi T Tabel

Lampiran 12. F tabel

Tabel Distribusi F

Tingkat Signifikansi df1 df2 F Tabel

0.05 4 68 2.506621

0.05 4 69 2.504609

0.05 4 70 2.502656

0.05 4 71 2.50076

0.05 4 72 2.498919

0.05 4 73 2.497129

0.05 4 74 2.495388

0.05 4 75 2.493696

0.05 4 76 2.492049

0.05 4 77 2.490447

0.05 4 78 2.488886

0.05 4 79 2.487366

0.05 4 80 2.485885

0.05 4 81 2.484441

0.05 4 82 2.483034

0.05 4 83 2.481661

0.05 4 84 2.480322

0.05 4 85 2.479015

0.05 4 86 2.47774

0.05 4 87 2.476494

0.05 4 88 2.475277

DAFTAR PUSTAKA

Batubara, Dian, 2010, “Pengaruh Pendapatan Asli Daerah (PAD) terhadap Kinerja Keuangan pada Pemerintah Kabupaten/Kota Di Provinsi Sumatera Utara”, Universitas Sumatera Utara, Medan.

Darise, N. (2009). Pengelolaan keuangan daerah (Edisi 2). Jakarta: Penerbit Indeks.

Erlina, 2011. Metodologi Penelitian, Art Design, Publishing,and Printing, Medan.

Gamkhar, Shama and Wallace Oates, 1996. “Asymetries in Response to Increase and Decrease in Intergovernmental Grants: Some Empirical Findings”. National Tax Journal. Volume 49 No. 4 hal 501.

Ghozali, Imam, 2005. Analisis Multivaraite dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Ginting, Lastri, 2015. “Analisis flypaper effect Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), Belanja Daerah terhadap Efisiensi Kinerja Keuangan Pemerintah Kabupaten/Kota Sumatera Utara”, Skripsi, Universitas Sumatera Utara, Medan.

Gujarati, N. Damodar. 2003. Basic Econometrics. United States : The McGraw- Hill Company.

Halim, Abdul, 2007. Akuntansi Keuangan Daerah, Edisi 3, Salemba Empat, Jakarta.

Hastuti, Indhi, 2011. “Analisis Flypaper Effect Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan Kinerja Satuan Kerja Perangkat Daerah (SKPD) (Studi pada Kota dan Kabupaten Semarang)”, Skripsi, Universitas Diponegoro,Semarang.

Julitawati, Ebit, Darwanis dan Jalaludin, 2012. “Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten/Kota di Provinsi Aceh”. Jurnal Akuntansi Pascasarjana Universitas Syiah Kuala. Volume 1 No. 1 Hal 18.

Mentayani, Ida, Nurul Hayati, dan Rusmanto, 2012. “ Flypaper Effect pada Dana Alokasi Umum dan Pendapatan Asli Daerah Terhadap Belanja Daerah pada Kota dan Kabupaten di Propinsi Kalimantan Selatan”, Jurnal SPREAD. Volume 2 No.2 Hal.4

Prakosa, Kesit Bambang, 2004. “Analisis Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah (Studi Empirik di Wilayah Propinsi Jawa Tengah dan DIY)” . JAAI. Volume 8 Nomor 2 Hal 26.

Renyowijoyo, Muindro, 2008. Akuntansi Sektor Publik Organisasi Non Laba, Mitra Wacana Media, Jakarta.

Republik Indonesia Peraturan Pemerintah. 2004. Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

. 2004. Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

. 2003. Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara.

. 2002. Undang-Undang Republik Indonesia Nomor 66 Tahun 2002 Tentang Retribusi Daerah.

________________. 2005. Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 Tentang Dana Perimbangan.

. 2009. Undanng-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Jenis Pendapatan Retribusi.

. 2010. Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 Tentang Pendapatan.

Rusydi, Bahrul Ulum, 2010.” Analisis Determinan Kinerja Keuangan Pemerintah Daerah dan Deteksi Ilusi Fiskal (Studi Kasus Provinsi di Indonesia Tahun 2005-2008)”,Skripsi, Universitas Diponegoro,Semarang

.

SedarmayantidanSyafruddinHidayat. 2011. Metodologi Penelitian. MandarMaju. Bandung.

Sujarweni, Wiratna. 2015. Metodologi Penelitian Bisnis dan Ekonomi. PustakaBaru Press. Yogyakarta.

Sugiyono, 2011.Statistika untuk Penelitian, ALFABETA, Bandung.

Turnbull, Geoffrey.K., 1998.” The Overspending and Flypaper Effect”. Journal of Public Economy. Volume 48 No.2 Hal 23.

Ulum, Ihyaul, 2004, Akuntansi Sektor Publik, Edisi Revisi, Umm Press, Malang. Umar, Husein, 2003, Metode Riset Akuntansi Terapan, Ghalia Indonesia, Bogor.

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian yang dilakukan adalah asosiatif. Menurut Sujarweni (2015), penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Sedangkan dalam Sedarmayanti dan Syafrudin (2011) penelitian asosiatif adalah penelitian yang bersifat menghubungkan dua variabel atau lebih dapat berupa hubungan sebab akibat, hubungan saling mempengaruhi, dan hubungan sejajar.

3.2.Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mengumpulkan dan mempelajari

dokumen-dokumen atau data-data berupa laporan. Anggaran Pendapatan dan Belanja Daerah Kabupaten/Kota Jawa Barat tahun 2012-2014 yang diperoleh dari website/situs resmi Direktoral Jenderal Permbangan Keuangan, yaitu

3.3.Defenisi Operasional Variabel dan Pengukuran Variabel

3.3.1 Defenisi Operasional

Variabel independen adalah variabel yang mempengaruhi atau menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono,2011). Dalam penelitian ini variabel independen terdiri dari PAD disimbolkan dengan “X1”, Dana Transfer Pemerintah Pusat disimbolkan dengan “X2”, Dana Transfer Pemerintah Provinsi disimbolkan dengan “X3”, dan Belanja Modal disimbolkan dengan “X4”.

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Sugiyono, 2006). Variabel dependen yang digunakan dalam penelitian ini adalah Efisiensi Kinerja disimbolkan dengan “Y”.

1. Variabel Dependen (Y)

Efisiensi kinerja keuangan pemerintah adalah menggambarkan antara total realisasi pengeluaran (belanja daerah) dengan realisasi pendapatan yang diterima. Semakin kecil rasio efisiensinya maka kinerja pemerintah daerah semakin baik.

2.. Variabel Independen (X)

a. Variabel Pendapatan Asli Daerah (X1)

Penerimaan daerah dari berbagai usaha pemerintah daerah untuk mengumpulkan dana guna keperluan daerah yang bersangkutan dalam membiayai kegiatan rutin maupun pembangunannya, yang terdiri atas pajak daerah, retribusi daerah, bagian laba usaha milik daerah, dan lain-lain penerimaan asli daerah yang sah.

Dana transfer pemerintah pusat dimaksudkan agar pemerintah daerah terdorong untuk secara intensif menggali sumber-sumber penerimaannya, serta dalam rangka menjamin kinerja fiskal pemerintah daerah.

c. Variabel Dana Transfer Pemerintah Provinsi (X3)

Dana transfer pemerintah provinsi adalah dana yang diberikan untuk mendukung penyelenggaraan otonomi daerah.

d..Variabel Belanja Daerah (X4)

Belanja ini dimaksudkan semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun bersangkutan.

3.3.2. Pengukuran Variabel

Pengukuran adalah pemberian angka atau kode pada suatu objek. Variabel dependen dan independen dalam penelitian ini diukur dengan metode pengukuran dengan skala rasio. Skala rasio memiliki semua sifat-sifat dari skala interval dan juga bisa diidentifikasi titik nol mutlak, sehingga memungkinkan menyatakan rasio atau perbandingan di antar kedua nilai. Angka dari skala rasio menunjukkan nilai sebenarnya dari objek yang telah ditentukan.

Tabel 3.1

Defenisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Pengukuran Skala

Sumber: Olah data penulis, 2016

3.4.Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu (Erlina, 2011). Adapun populasi dari penelitian ini adalah Kabupaten dan Kota yang ada di Provinsi Jawa Barat, yaitu 17 kabupaten dan 6 kota.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan Dana Transfer provinsi adalah dana yang diberikan untuk mendukung semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun bersangkutan.

Total realisasi belanja daerah

Total realisasi pendapatan daerah

karakteristik populasi (Erlina, 2011). Pengambilan sampel dalam penelitian ini adalah dengan teknik non probability sampling, dengan metode purposive sampling. Metode purposive sampling adalah metode pengambilan sampel

berdasarkan suatu kriteria tertentu berdasarkan pertimbangan (Erlina, 2011:88), dimana kriteria untuk menjadi sampel antara lain:

1) Pemerintahan Kabupaten/ Kota di Provinsi Jawa Barat yang mempublikasikan laporan APBD tahun 2012-2014 dalam situs Direktorat Jendral Perimbangan Keuangan Kementrian Keuangan Republik Indonesia www.djpk.kemenkeu.go.id.

2) Pemerintahan daerah kabupaten induk (asal) maupun kabupaten dan kota yang bukan merupakan hasil pemekaran pada kurun waktu 2012-2014.

Berdasarkan kriteria sampel yang telah dijelaskan, maka diperoleh 26 kabupaten/kota di Provinsi Jawa Barat yang dijadikan sebagai sampel penelitian.

Tabel 3.2

Daftar Populasi dan Sampel

No Nama Kabupaten/Kota Kriteria Sampel

Sumber: www.djpk depkeu.go.id, 2016

3.5. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder dikumpulkan oleh pihak lain, sumber data sekunder misalnya buku, laporan perusahaan, jurnal, internet dan sebagainya (Erlina, 2011).

Data yang diperoleh adalah kombinasi antara data time series dan data cross section. Data time series (deret waktu) sekumpulan data dari suatu

fenomena tertentu yang didapat dalam beberapa interval waktu, misalnya dalam waktu mingguan, bulanan, dan tahunan (Umar, 2003), sedangkan data cross section atau data satu waktu adalah sekumpulan data untuk meneliti suatu

fenomena tertentu dalam suatu kurun waktu (Umar, 2003).

Adapun data yang dibutuhkan dalam penelitian ini adalah informasi pada periode 2012-2014 antara lain, Pendapatan Asli Daerah, Dana Transfer Pemerintah Pusat, Dan Transfer Pemerintah Provinsi dan Belanja Daerah yang tertera pada laporan Anggaran Pendapatan Belanja Daerah (APBD) Kabupaten/Kota di Provinsi Jawa Barat.

Sumber data adalah laporan APBD Kabupaten/Kota yang didapatkan dari

situs Direktorat Jenderal Perimbangan Keuangan

3.6. Metode Pengumpulan Data

Pengumpulan data sekunder dilakukan melalui dua tahap. Tahap pertama yang dilakukan adalah studi pustaka, yaitu dengan mengumpulkan data dari buku, jurnal, abstrak yang berkaitan dengan penelitian. Tahap kedua adalah studi dokumentasi, dengan mengumpulkan data berupa laporan Anggaran Pendapatan Belanja Daerah (APBD) dan informasi lain yang berkaitan dengan penelitian melalui media internet (www.djpk.kemenkeu.go.id) dengan cara men-download laporan APBD yang dibutuhkan.

3.7. Teknik Analisis Data

Model analisis data yang digunakan dalam penelitian ini uji asumsi klasik,

dan uji hipotesis.

3.7.1. Analisis Deskriptif

Analisis deskriptif merupakan metode yang digunakan untuk menganalisis dan mengolah data-data yang tersedia sehingga diperoleh gambaran yang jelas mengenai fakta-fakta dan hubungan antara fenomena yang diteliti.

3.7.2. Uji Asumsi Klasik

3.7.2.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2005). Menurut Ghozali (2005), cara untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya adalah:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S), yang dijelaskan oleh Ghozali (2005). Uji K-S dibuat dengan membuat hipotesis:

Ha : Data residual tidak berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data normal

dan H0 diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data tidak normal dan Ha diterima.

3.7.2.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya menunjukkan tidak terjadinya korelasi diantara variabel independen.

Menurut Erlina (2011), multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya, dalam hal ini kita sebut variabel variabel bebas tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Model regresi yang baik seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya multikolonieritas dapat dideteksi dengan melihat:

1. Melihat nilai tolerance, nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance > 0,10.

3.7.2.3. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Menurut Erlina (2011) jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika varians berbeda, maka disebut heterokedasitas. Ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scaterplot antar nilai prediksi variabel independen dengan nilai residualnya.

Dasar analisis yang dapat digunakan untuk menentukan heteroskedastisitas, antara lain:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 (nol) pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

3.7.2.4. Uji Autokorelasi

yang lainnya. Hal ini sering ditemukan pada time series.

Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan menentukan nilai dL dan dU dengan melihat Tabel Durbin Watson, pada α = 5%, keputusan ada tidaknya korelasi dilihat dengan:

a. Bila nilai DW berada diantara dU sampai dengan 4-dU, koefisien korelasi sama dengan nol, artinya, tidak terjadi autokorelasi.

b. Bila nilai DW lebih kecil daripada dL, koefisien korelasi lebih besar daripada nol, artinya, terjadi autokorelasi positif.

c. Bila nilai DW lebih besar daripada 4-dL, koefisien korelasi lebih kecil darpada nol, Artinya, terjadi autokorelasi negatif.

d. Bila nilai DW terletak diantara 4-dU dan 4-dL, hasilnya tidak dapat disimpulkan.

3.8. Pengujian Hipotesis

Penelitian ini dianalisis dengan model regresi berganda untuk melihat seberapa besar pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah dan Belanja Daerah terhadap Efisiensi kinerja SKPD dengan model dasar sebagai berikut:

Y = α+β1X1+β2X2 + β3X3+ β4X4+ε

Keterangan :

Y = Variabel dependen, dalam hal ini Efisiensi kinerja keuangan α = Konstanta.

β1,β2, β3,β3 = Koefisien regresi X1,X2,X3.

X2 = Variabel independen kedua yaitu Dana transfer pemerintah pusat X3 = Variabel independen ketiga yaitu Dana transfer pemerintah provinsi X4 = Variabel Independen keempat yaitu Belanja Daerah

ε = Error

3.8.1. Uji F ( F Test )

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas berpengaruh secara simultan terhadap variabel terikat.

Pada uji ini nilai F hitung akan dibandingkan dengan F tabel pada tingkat signifikan (α) = 5%

Kriteria pengambilan keputusan :

Ho diterima jika F hitung < F tabel pada α = 5% Ha ditolak jika F hitung > F tabel pada α = 5%

3.8.2. Uji Signifikansi Parsial (Uji t)

Pengujian ini bertujuan untuk menguji pengaruh variabel bebas terhadap variabel terikat secara parsial. Pada uji ini nilai t hitung akan dibandingkan dengan t tabel pada tingkat signifikan (α) = 5%

Kriteria pengambilan keputusan:

H0 diterima jika t hitung < t tabel pada α = 5% H0 ditolak jika t hitung > t tabel pada α = 5%

3.8.3. Koefisien Determinasi (R2)

Square maka akan semakin baik bagi model regresi variabel terikat juga

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

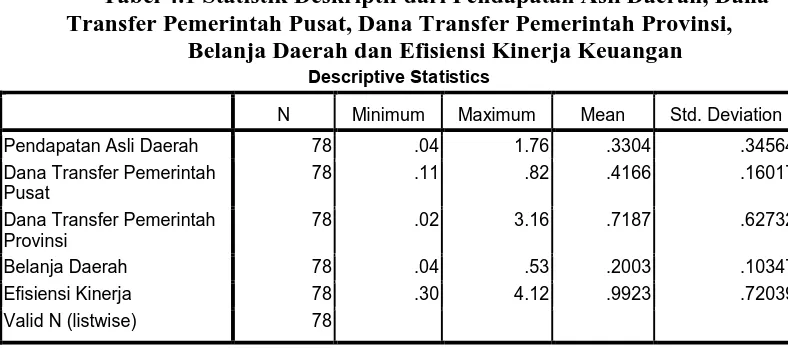

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel pendapatan asli daerah, dana transfer pemerintah pusat, dana transfer pemerintah provinsi, belanja daerah, dan efisiensi kinerja keuangan. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1 Statistik Deskriptif dari Pendapatan Asli Daerah, Dana Transfer Pemerintah Pusat, Dana Transfer Pemerintah Provinsi,

Belanja Daerah dan Efisiensi Kinerja Keuangan Descriptive Statistics

Sumber: data olahan SPSS, 2016

0,16017. Diketahui nilai dana transfer pemerintah provinsi minimum adalah 0,02, dan maksimum 3,16. Sementara rata-rata dan standar deviasi dari dana transfer pemerintah provinsi adalah 0,7187 dan 0,62732. Diketahui nilai belanja daerah minimum adalah 0,04, dan maksimum 0,53. Sementara rata-rata dan standar deviasi dari belanja daerah adalah 0,2003 dan 0,10347. Diketahui nilai efisiensi kinerja keuangan minimum adalah 0,30, dan maksimum 4,12. Sementara rata-rata dan standar deviasi dari efisiensi kinerja keuangan adalah 0,9923 dan 0,72039.

4.2. Uji Asumsi Klasik

4.2.1. Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan . Dasar pengambilan keputusan adalah melihat angka probabilitas , dengan ketentuan sebagai berikut.

Jika nilai probabilitas 0,05, maka asumsi normalitas terpenuhi. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuh

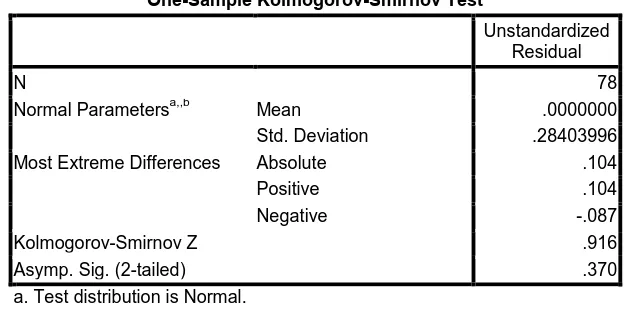

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 78

Normal Parametersa,,b Mean .0000000

Std. Deviation .28403996

Most Extreme Differences Absolute .104

Positive .104

Negative -.087

Kolmogorov-Smirnov Z .916

Asymp. Sig. (2-tailed) .370

Perhatikan bahwa berdasarkan Tabel 4.2, diketahui nilai probabilitas atau Asymp. Sig. (2-tailed) sebesar 0,370. Karena nilai probabilitas , yakni 0,370, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi.

Gambar 4.1

Uji Normalitas dengan Pendekatan Normal Probability Plot

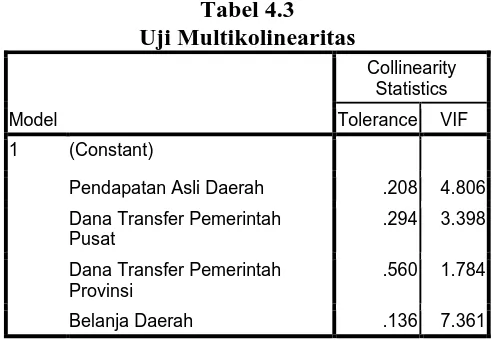

.2.2. Uji Multikolinearitas

Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat dari nilai variance inflation factor (VIF). Nilai VIF yang lebih dari 10 diindikasi suatu variabel bebas terjadi multikolinearitas (Ghozali, 2013).

Tabel 4.3

Pendapatan Asli Daerah .208 4.806 Dana Transfer Pemerintah

Sumber: data olahan SPSS, 2016

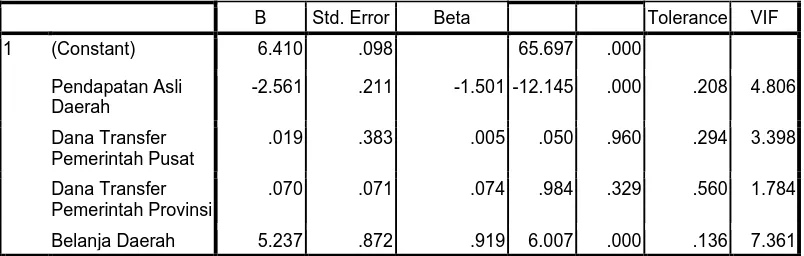

Perhatikan bahwa berdasarkan Tabel 4.3, nilai VIF dari pendapatan asli daerah adalah 4,806, nilai VIF dari variabel dari variabel dana transfer pemerintah pusat adalah 3,398, nilai VIF dari dana transfer pemerintah provinsi adalah 1,874, dan nilai VIF dari belanja daerah adalah 7,361. Karena masing-masing nilai VIF tidak lebih besar dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

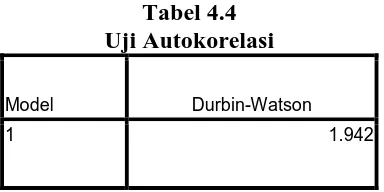

4.2.3. Uji Autokorelasi

Tabel 4.4 Uji Autokorelasi

Model Durbin-Watson

1 1.942

Sumber: data olahan SPSS, 2016

Berdasarkan Tabel 4.4, nilai dari statistik Durbin-Watson adalah 1,942. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi autokorelasi.

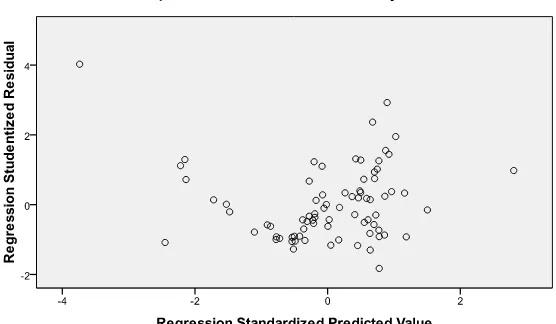

4.2.4. Uji Heteroskedastisitas

Gambar 4.2 Uji Heteroskedastisitas

Perhatikan bahwa berdasarkan Gambar 4.2, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.3. Analisis Regresi

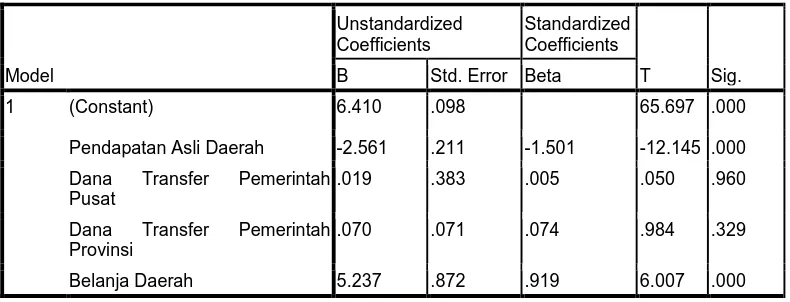

Tabel 4.5 Hasil analisis Regresi Pendapatan Asli Daerah (X1), Dana Transfer Pemerintah Pusat (X2), Dana Transfer Pemerintah Provinsi (X3) ,

Belanja Daerah (X4), dan Efisiensi Kinerja Keuangan (Y)

Coefficientsa

Dana Transfer Pemerintah Provinsi

.070 .071 .074 .984 .329

Belanja Daerah 5.237 .872 .919 6.007 .000

a. Dependent Variable: Efisiensi Kinerja Keuangan

Berdasarkan Tabel 4.5 dapat diketahui persamaan regresi linier bergandanya, yaitu :

Y = 6,410 – 2,561X1 + 0,019X2 + 0,070X3 + 5,237X4 + e

Dari persamaan tersebut dapat dijelaskan sebagai berikut:

a. Konstanta (a) = 6,410 menunjukkan harga konstan, dimana jika nilai variabel independen sama dengan nol, maka variabel penyusunan laporan keuangan (Y) sam dengan 6,410.

b. Koefisien X1 (b2) = -2,561, menunjukkan bahwa variabel pendapatan asli daerah berpengaruh negatif terhadap efisiensi kinerja keuangan (Y). Artinya, jika variabel pendapatan asli daerah ditingkatkan maka akan mengurangi efisiensi kinerja keuangan sebesar 2,561.

keuangan (Y). Artinya, jika variabel pelatihan ditingkatkan maka akan meningkatkan efisiensi kinerja keuangan sebesar 0,019.

d. Koefisien X3 (b3) = 0,070 menunjukkan bahwa variabel dana transfer pemerintah pusat (X3) berpengaruh positif terhadap efisiensi kinerja keuangan (Y). Artinya, jika variabel pelatihan ditingkatkan maka akan meningkatkan efisiensi kinerja keuangan sebesar 0,070.

e. Koefisien X4 (b4) = 5,237, menunjukkan bahwa variabel dana transfer pemerintah pusat (X4) berpengaruh positif terhadap efisiensi kinerja keuangan (Y). Artinya, jika variabel pelatihan ditingkatkan maka akan meningkatkan efisiensi kinerja keuangan sebesar 5,237.

f. Standar error (e) menunjukkan tingkat kesalahan penganggu.

4.4 Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan analisis koefisien determinasi, uji signifikansi pengaruh simultan (uji F), dan uji pengaruh parsial (uji t).

4.4.1 Analisis Koefisien Determinasi

Tabel 4.6 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .876a .768 .755 .29172 1.942

a. Predictors: (Constant), Belanja Daerah, Dana Transfer Pemerintah Provinsi, Dana Transfer Pemerintah Pusat, Pendapatan Asli Daerah

b. Dependent Variable: Efisiensi Kinerja Sumber: data olahan SPSS, 2016

Berdasarkan Tabel 4.6, nilai koefisien determinasi terletak pada kolom

R-Square. Diketahui nilai koefisien determinasi sebesar . Nilai

tersebut berarti seluruh variabel bebas secara simultan mempengaruhi variabel efisiensi kinerja keuangan sebesar 76,8%, sisanya sebesar 23,2% dipengaruhi oleh faktor-faktor lain.

4.4.2 Uji Signifikansi Pengaruh Simultan (Uji )

Tabel 4.7

Uji Pengaruh Simultan dengan Uji

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 20.573 4 5.143 60.437 .000a

Residual 6.212 73 .085

Total 26.785 77

a. Predictors: (Constant), Belanja Daerah, Dana Transfer Pemerintah Provinsi, Dana Transfer Pemerintah Pusat, Pendapatan Asli Daerah

b. Dependent Variable: Efisiensi Kinerja

Sumber: data olahan SPSS, 2016

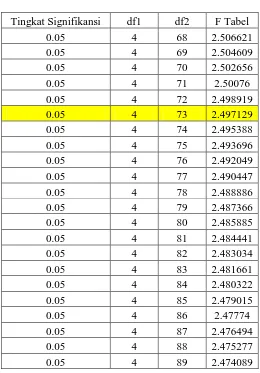

Uji bertujuan untuk menguji pengaruh variabel bebas secara bersama-sama atau simultan terhadap variabel tak bebas. Diketahui nilai F tabel adalah 2,4971 (nilai F tabel tersaji di lampiran). Berdasarkan Tabel 4.7, pendapatan asli daerah, dana transfer pemerintah pusat, dana transfer pemerintah provinsi dan belanja daerah mempunyai nilai signifikan 0,000 lebih kecil dari 0,05 dengan nilai F hitung 60,437 > F tabel 2,497. Dari hasil tersebut dapat disimpulkan bahwa

pendapatan asli daerah, dana transfer pemerintah pusat, dana transfer pemerintah provinsi dan belanja daerah secara simultan signifikan terhadap efisiensi kinerja keuangan.

4.4.3 Uji Signifikansi Pengaruh Parsial (Uji t)

Tabel 4.8

Uji Signifikansi Pengaruh Parsial (Uji )

Model

a. Dependent Variable: Efisiensi Kinerja Keuangan

Sumber: data olahan SPSS, 2016

1. Berdasarkan tabel 4.8, pendapatan asli daerah mempunyai nilai signifikan sebesar 0,000 lebih kecil dari 0,05, dengan nilai t hitung (-12,145) < t tabel (2,032). Dan hasil tersebut dapat disimpulkan bahwa pendapatan asli daerah tidak berpengaruh tetapi signifikan terhadap efisiensi kinerja keuangan.

2. Berdasarkan tabel 4.8 dana transfer pemerintah pusat mempunyai nilai signifikan sebesar 0,960 lebih besar dari 0,05, dengan nilai t hitung (0,050) < t tabel (2,032). Dari hasil tersebut dapat disimpulkan bahwa dana transfer pemerintah pusat tidak berpengaruh dan tidak signifikan terhadap efisiensi kinerja keuangan.

4. Berdasarkan tabel 4.8 belanja daerah mempunyai niai signifikan sebesar 0,000 lebih kecil dari 0,05, dengan nilai t hitung (6,007) > t tabel (2,032). Dari hasil tersebut dapat disimpulkan bahwa belanja daerah berpengaruh dan signifikan terhadap efisiensi kinerja keuangan.

4.5. Pembahasan

4.5.1 Pengujian Pengaruh Pendapatan Asli Daerah terhadap Efisiensi

Kinerja

Berdasarkan hasil penelitian diketahui bahwa pendapatan asli daerah memiliki nilai signifikansi sebesar 0,000 < 0,05. Dan nilai t hitung -12,145 < t tabel 2,032, maka disimpulkan bahwa pendapatan asli daerah tidak berpengaruh dan signifikan terhadap efisiensi kinerja keuangan. Penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Batubara (2009) bahwa pendapatan asli daerah tidak berpengaruh dan signifikan.

4.5.2. Pengujian Pengaruh Dana Transfer Pemerintah Pusat terhadap

Efisiensi Kinerja

Berdasarkan hasil penelitian diketahui bahwa dana transfer pemerintah pusat memiliki nilai signifikan sebesar 0,960 > 0,05. Dan nillai t hitung 0,050 < t tabel 2,032, maka disimpulkan bahwa dana transfer pemerintah pusat tidak berpengaruh dan tidak signifikan terhadap efisiensi kinerja keuangan. Hasil penelitian ini berbeda dengan penelitian Hastuti (2011) dimana dana transfer pemerintah pusat yang terdiri dari dau berpengaruh namun tidak signifikan terhadap kinerja skpd.

4.5.3. Pengujian Pengaruh Dana Transfer Pemerintah Provinsi

terhadap Efisiensi Kinerja

(2013) dimana dana transfer pemerintah provinsi tidak berpengaruh dan tidak signifikan terhadap kinerja keuangan.

4.5.4. Pengujian Pengaruh Belanja Daerah terhadap Efisiensi Kinerja

Berdasarkan hasil penelitian diketahui bahwa belanja daerah memiliki nilai signifikan sebesar 0,000 < 0,05. Dan nilai t hitung 6,007 > t tabel 2, 032, maka disimpulkan bahwa belanja daerah berpengaruh dan signifikan terhadap efisiensi kinerja keuangan. Hasil penelitian ini sejalan dengan penelitian Lastri (2015) dimana belanja daerah berpengaruh dan signifikan terhadap efisiensi kinerja keuangan.

4.5.5 Pengujian pengaruh X1, X2, X3, dan X4 terhadap Y

Pendapatan Asli Daerah, Dana Transfer Pemerintah Pusat, Dana

Transfer Pemerintah Provinsi dan belanja daerah terhadap Efisiensi

Kinerja Keuangan

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisa dari penelitian ini dapat disimpulkan beberapa informasi sebagai berikut.

1. Pengaruh variabel pendapatan asli daerah, dana transfer pemerintah pusat, dana transfer pemerintah provinsi, dan belanja daerah, secara simultan signifikan mempengaruhi efisiensi kinerja keuangan.

2. Variabel pendapatan asli daerah signifikan terhadap efisiensi kinerja keuangan.

3. Variabel dana transfer pemerintah pusat memiliki pengaruh yang tidak signifikan efisiensi kinerja keuangan.

4. Variabel dana transfer pemerintah provinsi memiliki pengaruh yang tidak signifikan efisiensi kinerja keuangan.

5. Variabel belanja daerah berpengaruh signifikan terhadap efisiensi kinerja keuangan.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya menganalisis jawa barat periode 2012-2014

2. Penulis melakukan pengamatan terhadap prediksi efesiensi kinerja keuangan pemerintah hanya dengan menggunakan rasio keuangan dengan mengabaikan faktor-faktor lain yang dapat memprediksi efesiensi kinerja keuangan pemerintah.

5.3. Saran

Berdasarkan hasil penelitian diatas, maka saran yang dapat diberikan penulis sebagai berikut:

1. Agar hasil penelitian bisa mendukung kesimpulan yang lebih akurat maka sampel yang digunakan hendaknya menggunakan periode lebih dari tiga tahun, misalnya empat atau lima tahun terakhir.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Otonomi Daerah

Otonomi berasal dari kata Yunani, autos dan nomos. Kata pertama berarti sendiri dan kata kedua berarti pemerintah. Otonomi bermakna memerintah sendiri, dalam wacana administrasi publik daerah sering disebut sebagai local self government, jadi otonomi daerah menurut UU No.32 Tahun 2004, diartikan sebagai

hak wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Daerah otonom adalah masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintah dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Tujuan pemberian otonomi daerah adalah untuk memungkinkan daerah yang bersangkutan mengatur dan mengurus rumah tangga sendiri dalam rangka meningkatkan daya guna dan hasil guna penyelenggaraan pemerintahan bagi pelayanan masyarakat dan pelaksanaan pembangunan (Rusydi, 2010). Sebagai upaya untuk mencapai tujuan itu, maka kepada daerah diberikan wewenang untuk melaksanakan urusan pemerintahan.

a. Kemampuan struktur organisasinya

Struktur organisasi pemerintah daerah yang mampu menampung seluruh aktivitas dan tugas yang menjadi tanggung jawab pemerintah daerah

b. Kemampuan aparatur Pemerintah Daerah

Aparatur pemerintah daerah mampu menjalankan tugas dan kewajibannya dalam mengatur dan mengurus rumah tangga daerahnya. Oleh karena itu, dalam mencapai tujuan yang diinginkan daerah dibutuhkan keahlian, moral, disiplin dan kejujuran dari aparatur daerah

c. Kemampuan mendorong partisipasi masyarakat

Pemerintah daerah harus mampu mendorong masyarakat agar bersedia terlibat dalam kegiatan pembangunan nasional. Karena peran serta masyarakat sangat penting dalam menunjang kesuksesan pembangunan daerah

d. Kemampuan keuangan daerah

Suatu daerah dikatakan mampu mengurus rumah tangganya sendiri apabila pemerintah daerah tersebut mampu membiayai semua kegiatan pemerintahan, pembangunan dan kemasyarakatan. Sesuai dengan urgensi penelitian ini, maka suatu daerah dituntut kemampuannya dalam menggali dan mengoptimalkan sumber-sumber penerimaan daerah sehingga tidak bergantung pada pemerintah pusat.

2.1.2.Anggaran Pendapatan Belanja Daerah (APBD)

Menurut Halim (2007), Anggaran Daerah memiliki unsur sebagai berikut: a. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci

b. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya sehubungan dengan aktivitas-aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran pengeluaran yang akan dilaksanakan

c. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka d. Periode anggaran, yaitu biasanya 1 (satu) tahun.

Dalam APBD baru ini pendapatan juga dibagi tiga kategori yaitu Pendapatan Asli Daerah (PAD), dana perimbangan, dan pendapatan lain-lain daerah yang sah. Selanjutnya, belanja dibagi kedalam empat bagian, yaitu belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tidak terduga. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan, yaitu sumber penerimaan dan pengeluaran daerah.

Penyusunan APBD hendaknya mengacu pada norma dan prinsip anggaran sebagai berikut:

a. Transparansi dan Akuntabilitas Anggaran

pemerintah menyejahterakan masyarakat. b. Disiplin Anggaran

APBD disusun dengan berorientasi pada kebutuhan masyarakat tanpa harus meninggalkan keseimbangan antara pembiayaan penyelenggaraan pemerintah, pembangunan dan pelayanan masyarakat. Oleh karena itu anggaran yang disusun harus dilakukan dengan berlandaskan azas efisiensi, tepat guna, tepat waktu dan dapat dipertanggungjawabkan. Pemilahan antara belanja yang bersifat rutin dengan belanja yang bersifat pembangunan/modal harus diklasifikasikan secara jelas agar tidak terjadi pencampuradukan kedua sifat anggaran yang dapat menimbulkan pemborosan dan kebocoran dana.

c. Keadilan Anggaran

Pembiayaan pemerintah daerah dilakukan melalui mekanisme pajak dan retribusi yang dipikul oleh segenap lapisan masyarakat. Untuk itu, pemerintah wajib mengalokasikan penggunaannya secara adil agar dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi dalam pemberian pelayanan.

d. Struktur Anggaran (APBD)

Struktur APBD merupakan satu kesatuan yang terdiri dari: 1. Pendapatan Daerah

2. Belanja Daerah 3. Pembiayaan

2.1.3. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) menurut Undang-Undang Nomor 33 Tahun 2004 adalah pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

Pendapatan asli daerah adalah penerimaan daerah dari berbagai usaha pemerintah daerah untuk mengumpulkan dana guna keperluan daerah yang bersangkutan dalam membiayai kegiatan rutin maupun pembangunannya, yang terdiri atas pajak daerah, retribusi daerah, bagian laba usaha milik daerah, dan lain-lain penerimaan asli daerah yang sah.

Menurut Halim (2007), kelompok Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan yaitu:

1. Pajak Daerah

Sesuai dengan undang-undang nomor. 28 tahun 2009 jenis pendapatan untuk kabupaten/kota terdiri dari:

a. pajak hotel b. pajak restoran c. pajak hiburan d. pajak reklame

e. pajak penerangan jalan

f. pajak pengambilan bahan galian golongan C g. pajak parkir

2. Retribusi Daerah

Pemda untuk kepentingan orang pribadi atau badan. Adapun macam-macam retribusi untuk kabupaten/kota meliputi objek pendapatan sebagai berikut :

a. Retribusi Jasa Umum b. Retribusi Jasa Usaha Retribusi Perijinan Tertentu. 3. Bagian Laba Perusahaan Daerah

Sumber pendapatan asli daerah yang ketiga yaitu adalah laba dari perusahaan daerah. Karena berbentuk perusahaan maka prinsip pengelolaannya berdasarkan atas asas-asas ekonomi perusahaan. Dengan demikian perusahaan harus mencari keuntungan dan selanjutnya sebagian dari keuntungan tersebut diserahkan ke kas daerah. Perusahaan daerah merupakan salah satu komponen yang diharapkan dalam memberikan kontribusinya bagi pendapatan daerah, tapi sifat utama dari perusahaan daerah bukanlah berorientasi pada keuntungan, akan tetapi justru dalam memberikan jasa dan menyelenggarakan kemanfaatan umum, atau dengan perkataan lain perusahaan daerah menjalankan fungsi ganda yang harus terjamin keseimbangannya yaitu fungsi ekonomi.

Fungsi pokok dari perusahaan daerah adalah:

1. Sebagai dinamisator perekonomian daerah, yang berarti perusahaan daerah harus mampu memberikan rangsangan bagi berkembangnya perekonomian daerah.

4. Pendapatan Lain-lain yang disahkan

Penerimaan lain-lain, di lain pihak adalah penerimaan pemerintah daerah diluar penerimaan-penerimaan dinas, pajak, retribusi dan bagian laba perusahaan daerah. Penerimaan ini antara lain berasal dari sewa rumah dinas milik daerah, hasil penjualan barang-barang (bekas) milik daerah, penerimaan sewa kios milik daerah dan penerimaan uang langganan majalah daerah. Penerimaan lain-lain membuka kemungkinan bagi pemerintah daerah untuk melakukan berbagai kegiatan yang menghasilkan baik yang berupa materi dalam hal kegiatan bersifat bisnis, maupun non materi dalam hal kegiatan tersebut untuk menyediakan, melapangkan atau memantapkan suatu kebijakan pemerintah daerah dalam suatu bidang tertentu. Dari beberapa komponen PAD tersebut, maka yang perlu mendapatkan perhatian adalah pajak dan retribusi daerah, karena kedua jenis PAD ini baik secara langsung maupun tidak langsung akan membebani rakyat (Julitawati, dkk, 2012).

2.1.4.Dana Transfer Pemerintah Pusat

Dana Perimbangan merupakan dana yang bersumber dari penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah. Dana Perimbangan disebut juga transfer atau grants. Transfer adalah penerimaan atau pengeluaran uang oleh suatu entitas peaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil (Nurlan Darise: 2009). Transfer Pemerintah Pusat – Perimbangan terbagi menjadi dua, yaitu :

1. Dana Bagi Hasil (DBH)

APBN yang di alokasikan kepada daerah dengan memperhatikan potensi tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana bagi hasil ini bersumber dari pajak dan kekayaan daerah. Dana bagi hasil merupakan komponen dana perimbangan yang memiliki peranan penting dalam menyelenggarakan otonomi daerah karena penerimaannya didasarkan atas potensi daerah penghasil sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari pendapatan asli daerah selain dana alokasi umum dan dana alokasi khusus.

2. Dana Alokasi Umum (DAU)

Berdasarkan Peraturan Pemerintah Republik Indonesia No. 55 Tahun 2005 tentang Dana Perimbangan, Dana Alokasi Umum (DAU) adalah “dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan Desentralisasi”. Berkaitan dengan perimbangan keuangan antar pemerintah pusat dan daerah, hal tersebut merupakan konsekuensi adanya penyerahan wewenang pemerintah pusat kepada pemerintah daerah.

menujukan tingkat kemandirian suatu daerah. Semakin banyak DAU yang diterima maka berarti daerah tersebut masih sangat tergantung terhadap Pemerintah pusat dalam memenuhi belanjanya, ini menandakan bahwa daerah tersebut belum mandiri, dan begitu juga sebaliknya.

Jumlah keseluruhan Dana Alokasi Umum (DAU) ditetapkan dalam APBN dengan ketentuan sebagai berikut:

a. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari pendapatan

dalam negeri neto,

b. Proporsi DAU anatara provinsi dan kabupaten/kota dihitung dari perbandingan

anatara bobot urusan pemerintahan yang menjadi wewenang provinsi dan kabupaten/kota,

c. Jika penentuan proporsi tersebut belum dapat dihitung secara kuantitatif, proporsi

DAU anatara provinsi dan kabupaten/kota ditetapkan dengan imbangan 10% dan 90%.

3. Dana Alokasi Khusus (DAK)

Berdasarkan Peraturan Pemerintah No. 55 Tahun 2005 tentang Dana Perimbangan, Dana Alokasi Khusus (DAK) adalah “dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional”. Kebijakan DAK secara spesifik yaitu:

a. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangandi bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat yang telah merupakan urusan daerah; b. Menunjang percepatan pembangunan sarana dan prasarana di daerah pesisir dan

pulau-pulau kecil, daerah perbatasan dengan negara lain, daerah tertinggal/terpencil, daerah rawan banjir/longsor, serta termasuk kategori daerah ketahanan pangan dan daerah pariwisata;

c. Mendorong peningkatan produktivitas perluasan kesempatan kerja dan diversifikasi ekonomi terutama di pedesaan, melalui kegiatan khusus di bidang pertanian, kelautan dan perikanan, serta infrastruktur;

d. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan prasarana dasar melalui kegiatan khusus di bidang pendidikan, kesehatan, dan infrastruktur; e. Menjaga dan meningkatkan kualitas hidup, serta mencegah kerusakan lingkungan

f. Mendukung penyediaan prasarana di daerah yang terkena dampak pemekaran pemerintah kabupaten, kota, dan provinsi melalui kegiatan khusus di bidang prasarana pemerintahan;

g. Meningkatkan keterpaduan dan sinkronisasi kegiatan yang didanai dari DAK dengan kegiatan yang didanai dari anggaran Kementerian/Lembaga dan kegiatan yang didanai dari APBD;

h. Mengalihkan secara bertahap dana dekonsentrasi dan tugas pembantuan yang digunakan untuk mendanai kegiatan-kegiatan yang telah menjadi urusan daerah ke DAK. Dana yang dialihkan berasal dari anggaran Departemen Pekerjaan Umum, Departemen Pendidikan Nasional dan Departemen Kesehatan.

2.1.5.Dana Transfer Pemerintah Provinsi

Menurut PP No. 71 Tahun 2010 Dana Transfer Pemerintah Provinsi terbagi menjadi 2, yaitu :

a. Pendapatan Bagi Hasil Pajak

Bagi Hasil Pajak merupakan salah satu kebijakan pemerintah dalam pelaksanaan perimbangan keuangan pusat dan daerah. Jenis pajak provinsi terdiri :

• Pajak Kendaraan Bermotor (PKB),

• Bea Balik Nama Kendaraan Bermotor (BBNKB),

• Pajak Bahan Bakar Kendaraan Bermotor (PBBKB),

• Pajak Air Permukaan (PAP) dan

b. Pendapatan Bagi Hasil Lainnya

Yang merupakan pendapatan bagi hasil lainnya adalah sumber daya alam yang meliputi sumber-sumber penerimaan SDA yang dibagihasikan adalah minyak bumi, gas alam, pertambangan umum, kehutanan dan perikanan.

2.1.6. Belanja Daerah

Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Menurut Permendagri No 13 Tahun 2006, Belanja Daerah didefinisikan sebagai kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih, pengertian ini juga digunakan dalam UU No. 32 tahun 2004.

Belanja daerah diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat. Perlindungan dan peningkatan kualitas kehidupan masyarakat dimaksud diujudkan dalam bentuk pelayanan dasar, pendidikan, penyediaan fasilitas pelayanan kesehatan, fasilitas sosial dan fasilitas umum yang layak, serta mengembangkan sistem jaminan sosial. Belanja daerah harus mempertimbangkan analisis standar belanja, standar harga, tolok ukur kinerj, dan standar pelayanan minimal yang ditetapkan sesuai dengan peraturan perundang-undangan (Renyowijoyo: 2008).

Dalam Struktur APBN (Anggaran Pendapatan Belanja Negara) yang termasuk sebagai belanja daerah antara lain:

a. Belanja Aparatur Daerah

pemeliharaan, serta belanja modal/pembangunan yang dialokasikan atau digunakan untuk membiayai kegiatan yang hasil, manfaat, dan dampaknya tidak secara langsung dinikmati oleh masyarakat (publik).

b. Belanja pelayanan sosial

Bagian belanja yang berupa : Belanja administrasi umum, belanja operasi dan pemeliharaan, serta belanja modal/pembangunan yang dialokasikan atau digunakan untuk membiayai kegiatan yang hasil, manfaat, dan dampaknya secara langsung dinikmati oleh masyarakat (publik).

c. Belanja bagi hasil dan bantuan keuangan Pengeluaran uang dengan kriteria:

1. Tidak menerima secara langsung imbalan barang dan jasa seperti layak terjadi dalam transaksi pembelian dan penjualan.

2. Tidak mengharap dibayar kembali pada masa yang akan datang, seperti yang diharapkan pada suatu pinjaman.

3. Tidak mengharapkan adanya hasil pendapatan seperti layak yang diharapkan pada kegiatan investasi.

d. BelanjaTidak Terduga

Pengeluaran yang disediakan untuk :

1. Kejadian-kejadian luar biasa seperti bencana alam, kejadian yang dapat membahayakan daerah.

2. Utang (pinjaman) periode sebelumnya yang belum diselesaikan dan atau yang tersedia anggarannya pada tahun yang bersangkutan.

3. Pengembalian penerimaan yang bukan haknya atau penerimaan yang dibebaskan (dibatalkan) dan atau kelebihan penerimaan.

tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, yaitu belanja pegawai, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, belanja bantuan keuangan, dan belanja tidak terduga.

Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan yaitu belanja pegawai, belanja barang dan jasa, dan belanja modal.

2.1.7. Kinerja Pemerintah

Menurut Inpres No. 7 tahun 1999 tentang akuntabilitas kinerja instansi pemerintah, menjelaskan pengertian kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/ kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, visi, organisasi. Halim (2007) mengatakan Keuangan daerah dapat diartikan sebagai semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh Negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai dengan ketentuan atau peraturan perundangan yang berlaku. Dapat disimpulkan kinerja keuangan merupakan pencapaian semua hak dan kewajiban yang dapat dinilai dengan uang yang dapat dijadikan kekayaan daerah dalam periode tertentu.

2.1.7.1 Analisis Kinerja Keuangan Pemerintah Daerah

daerah yang transparan, jujur, demokratis, efektif, efisien dan akuntabel, rasio terhadap APBD perlu dilaksanakan meskipun kaidah pengakuntansian dalam APBD berbeda dengan laporan keuangan yang dimiliki perusahaan swasta.

Analisis rasio keuangan pada APBD dilakukan dengan membandingkan hasil yang dicapai dari suatu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui kecenderungan yang terjadi. Menurut Halim (2007) beberapa rasio yang dapat digunakan untuk mengukur akuntabilitas pemerintah daerah diuraikan berikut ini :

1) Rasio Kemandirian Keuangan Daerah, Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana ekstern. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak ekstern (terutama pemerintah pusat dan provinsi) semakin rendah dan demikian pula sebaliknya. Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah akan menggambarkan tingkat kesejahteraan masyarakat yang tinggi

3) Rasio Efisiensi Keuangan Daerah, Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara total realisasi pengeluaran (belanja daerah) dengan realisasi pendapatan yang diterima (Halim, 2007).

Semakin kecil rasio efisiensi berarti kinerja pemerintah daerah semakin baik.

4) Rasio Keserasian, Rasio keserasian menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada belanja aparatur daerah dan belanja pelayanan publik secara optimal (Halim, 2007). Semakin tinggi persentase dana yang dialokasikan untuk belanja aparatur daerah berarti persentase belanja investasi (belanja pelayanan publik) yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil.

5) Rasio Pertumbuhan (Analisis Shift), Rasio pertumbuhan digunakan untuk mengukur seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari periode ke periode berikutnya.

2.1.7.2. Pengukuran Efisiensi Kinerja Keuangan Pemerintah Daerah

Rumusan untuk menghitung tingkat efisiensi penerimaan pendapatan asli daerah adalah sebagai berikut :

Tabel 2.1

Kriteria Efisiensi Keuangan

Persentase efisiensi Kriteria

100 ke atas Tidak Efisien

90-100 Kurang Efisien

80-90 Cukup Efisien

60-80 Efisien

Dibawah 60 Sangat Efisien Sumber : berbagai jurnal, dan olah data 2016

2.1.8 Flypaper Effect

Flypaper Effect disebut sebagai suatu kondisi yang terjadi saat pemerintah

daerah merespon (belanja) lebih banyak (lebih boros) dengan menggunakan dana transfer (grants) yang diproksikan dengan DAU dari pada menggunakan kemampuan sendiri, diproksikan dengan PAD. Kondisi tersebut menunjukkan bahwa pemerintah daerah menunggu alokasi DAU yang diperolehnya sebelum menentukan berapa besar belanja yang akan dihabiskannya, sehingga belanja periode mendatang cenderung lebih besar jumlahnya.

Fenomena flypaper effect ini dapat terjadi dalam dua versi (Gorodnichenko dalam Kuncoro 2007). Pertama, merujuk pada peningkatan pajak daerah dan anggaran belanja pemerintah yang berlebihan. Kedua, mengarah pada elastisitas pengeluaran terhadap transfer yang lebih tinggi daripada elastisitas pengeluaran terhadap penerimaan pajak daerah.

Anomali tersebut memicu diskusi yang intensif di antara ahli ekonomi. Perdebatan tersebut menghasilkan beberapa penjelasan yang ditawarkan. Dalam bidang ekonomi, penelitian tentang flypaper effect dapat dikelompokkan menjadi 2 (dua) aliran pemikiran, yaitu model birokratik (bureaucratic model) dan ilusi fiskal (fiscal illusion model). Model birokratik meneliti flypaper effect dari sudut pandang birokrat, sedangkan model ilusi fiskal mendasarkan kajiannya dari sudut pandang masyarakat yang mengalami keterbatasan informasi terhadap anggaran pemerintah daerahnya.

Secara implisit, model birokratik menegaskan flypaper effect sebagai akibat dari perilaku birokrat yang lebih leluasa membelanjakan transfer daripada menaikkan pajak. McGuire (1973) mengistilahkan hal ini sebagai ketamakan politisi (a greedy politicians model. Dengan demikian, flypaper effect terjadi karena superioritas pengetahuan birokrat mengenai transfer. Informasi lebih yang dimiliki birokrat memungkinkannya memberikan pengeluaran yang berlebih.

pihak-pihak tertentu yang memperoleh keuntungan dari penerimaan transfer mulai meningkat. Setelah transfer dikurangi, mereka melakukan lobi untuk mempertahankan keuntungannya melalui kenaikan pajak. Selanjutnya Deller dan Maher (2005) meneliti kategori pengeluaran daerah dengan fokus pada terjadinya flypaper effect, Mereka menemukan pengaruh unconditional grants (transfer tak bersyarat) pada pengeluaran adalah lebih kuat pada kebutuhan non esensial atau kebutuhan luxury seperti taman dan rekreasi, kebudayaan dan pelayanan pendidikan daripada kebutuhan esensial atau normal seperti keamanan dan proteksi terhadap kebakaran.

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu telah mengkaji tentang hubungan antara Dana Alokasi Umum dan Pendapatan Asli Daerah dengan Belanja Daerah serta kemungkinan terjadinya flypaper effect, antara lain yang dilakukan oleh Asha Florida (2007), melakukan penelitian tentang Analisa Pengaruh Pendapatan Assli Daerah (PAD) terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Propinsi Sumatera Utara. Hasil pengujian menunjukkan Secara simultan ada pengaruh PAD terhadap kinerja keuangan pemerintah, artinya keseluruhan komponen PAD sangat mempengaruhi kinerja keuangan pemerintah kab/kota di Propinsi Sumut. Secara parsial, hanya pajak daerah dan retribusi daerah yang dominan mempengaruhi kinerja keuangan kab/kota di Provinsi Sumut.

daerah, dan lain-lain pendapatan asli daerah berpengaruh signifikan terhadap kinerja keuangan, sedangkan hasil perusahaan dan kekayaan daerah yang dipisahkan, tidak berpengaruh signifikan terhadap kinerja keuangan. Secara simultan Pendapatan Asli Daerah (PAD) berpengaruh signifikan terhadap kinerja keuangan pemerintah Kabupaten dan Kota di Propinsi Sumatera Utara.

Hastuti (2011) tentang analisis flypaper effect Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), dan Kinerja Satuan Kerja Perangkat Daerah (SKPD) pada Kota/Kabupaten Semarang. Hasil penelitian ini menunjukkan bahwa flypaper effect terjadi dalam laporan keuangan Kota Semarang, dan terdapat hubungan signifikan dana alokasi umum terhadap efisiensi kinerja pemerintah , sementara pendapatan asli daerah mempunyai hubungan yang tidak signifikan dengan kinerja pemerintah. Secara simultan dana alokasi umum dan pendaptan asli daerah signifikan terhadap kinerja SKPD.

Siti (2013) melakukan penelitian terhadap pendapatan pagi hasil pajak dan bagi hasil lainnya terhadap kinerja keuangan kabupaten/kota Jawa tengah . Hasil penelitian menunjukkan secara parsial tidak berpengaruh dan tidak signifikan terhadap kinerja keuangan. Sementara secara simultan pendapatan bagi hasil pajak signifikan terhadap kinerja keuangan.

Lastri ginting (2015) melakukan penelitian terhadap fenomena flypaper effect Dana Alokasi Umum, Pendapatan Asli Daerah dan Belanja Daerah terhadap

Tabel 2.2

Tinjauan Penelitian Terdahulu

NO Judul Penelitian

Terdahulu Variabel Penelitian Hasil Penelitian

1 Asha Florida

(2007)

Variabel Independen : X1 : pajak daerah X2 : retribusi daerah X3 : Laba BUMD X4: Lain-lain

pendapatan yang sah Variabel dependen : Y : Kinerja keuangan

1.Secara simultan ada

2. Secara parsial, hanya pajak daerah dan retribusi daerah yang dominan Y : Kinerja Keuangan

1. Secara parsial bahwa pajak daerah, retribusi

2. Secara simultan Pendapatan Asli Daerah berpengaruh terhadap Kinerja Keuangan Pemerintah

Sumber : Berbagai jurnal, Olah data penulis, 2016

1. Laporan keuangan kota

Semarang terjadi fenomena flypaper effect

2. Secara parsial DAU mempunyai hubungan dalam efisiensi kinerja Kota dan Kabupaten Semarang. Pendapatan asli daerah mempunyai hubungan yang tidak signifikan dalam efisiensi kinerja SKPD

3. Secara simultan dana alokasi umu dan X1 : pendapatan bagi hasil pajak

X2 : pendapatan bagi hasil lainnya

Variabel dependen : Y : kinerja keuangan

1. Secara parsil Pendapatan bagi hasil pajak dan Pendapatan bagi hasil

X3 : Belanja Daerah

Variabel Dependen : Y : Kinerja Keuangan

1. Baik secara simultan maupun parsial dana 2. Terjadi analisis flypaper

2.3. Kerangka Konseptual

Kerangka teoritis adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu (Erlina, 2011). Penelitian ini menggunakan empat variabel independen dan satu variabel dependen. Dalam penelitian ini yang menjadi variabel independen adalah pendapatan asli daerah, dana transfer pemerintah pusat, dana transfer pemerintah provinsi dan belanja daerah. Variabel dependen dalam penelitian ini adalah efisiensi kinerja keuangan pemerintah daerah.

Berdasarkan uraian diatas maka model kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.3 : Kerangka Konseptual

Efisensi Kinerja Keuangan Pemerintah

(Y)

Belanja Daerah

(X4)

Dana Transfer Pemerintah Provinsi

(X3)

Dana Transfer Pemerintah Pusat

(X2)

2.4. Hipotesis Penelitian

Pengertian hipotesis menurut Sugiyono (2011) yaitu:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah peneltian”. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Untuk menentukan flypaper effect, tidak digunakan hipotesis, karena flypaper effect adalah sebuah fenomena yang terjadi saat pemerintah daerah merespon (belanja) lebih boros dengan dana alokasi umu daripada pendapatan asli daerah.

2.4.1 Hubungan Antara Pendapatan Asli Daerah terhadap Efisiensi

Kinerja Keuangan Pemerintah

PAD dalam beberapa penelitian yang telah dilakukan menyatakan bahwa Pendapatan Asli Daerah (PAD) merupakan sumber pendapatan penting bagi sebuah daerah dalam memenuhi belanjanya dan PAD ini sekaligus dapat menujukan tingkat kemandirian suatu daerah.

penerimaan pemerintah daerah atau perubahan pendapatan terjadi sebelum perubahan pengeluaran. Oleh sebab itu pertumbuhan investasi di pemerintah kabupaten dan kota di Sumatera Utara perlu diprioritaskan karena diharapkan memberikan dampak positif terhadap peningkatan perekonomian regional.

H1 : Pendapatan Asli Daerah (PAD) berpengaruh terhadap efisiensi kinerja keuangan Pemerintah Kabupaten/Kota Jawa Barat.

2.4.2 Hubungan Dana Transfer Pemerintah Pusat terhadap Efisiensi

Kinerja Keuangan Pemerintah

Dalam literatur ekonomi dan keuangan daerah, hubungan pendapatan dan belanja daerah didiskusikan secara luas sejak akhir dekade 1950-an dan berbagai hipotesis tentang hubungan diuji secara empiris (Prakosa, 2004). Tetapi, dalam sebagian studi yang telah dilakukan menyatakan bahwa pendapatan mempengaruhi belanja. Sementara sebagian lainnya menyatakan bahwa belanja tidak mempengaruhi pendapatan. Dalam studi empiris stimulus terhadap pengeluaran daerah yang ditimbulkan oleh transfer atau grants tersebut sering lebih besar dibandingkan dengan stimulus dari pendapatan (pajak) daerah sendiri (flypaper effect). Prakosa (2004) menyatakan bahwa terdapat keterkaitan sangat erat antara transfer dari pemerintah pusat dengan belanja pemerintah daerah.

2.4.3 Hubungan Dana Transfer Pemerintah Provinsi terhadap Efisiensi

Kinerja Keuangan Pemerintah

Hubungan dan transfer pemerintah provinsi dengan Kinerja pemerintahn ini adalah untuk menutup baya pubik, menambahkan penerimaan secara umum, dan membiayai kegiatan tertentu. Penerimaan yang diterima oleh negara harus dialokasikan kepada pemerintah daerah jika proses pengelolaannya. Dana transfer ini dipungut dan kemudian dikembalikan ke daerah masing-masing.

H3 : dana transfer pemerintah provinsi berpengaruh terhadap efisiensi kinerja keuangan kabupaten/kota Jawa Barat..

2.4.4 Hubungan Belanja Daerah terhadap Efisiensi Kinerja Keuangan

Pemerintah

Hubungan belanja daerah dan kinerja SKPD ini sebenranya dapat langsung dilihat dari rasio, terkhusus rasio efisiensi, rasio ini menggambarkan perbandingan antara biaya atau belanja yang dikeluarkan untuk memperoleh pendapatan, sehingga kinerja SKPD dikatakan efisien apabila rasio yang diperoleh kurang dari 100%, semakin kecil rasio,semakin efisienlah kineja SKPD. Halim (2007) menuliskan sekalipun SKPD berhasil merealisasikan pendapatannya dengan target yang ditetapkan, keberhasilan tersebut kurang memiliki arti apabila ternyata belanja yang dikeluarkan lebih besar daripada realisasi pendapatan yang diterima.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan akuntansi sektor publik di Indonesia sudah semakin pesat, khususnya di Sumatera Utara, hal ini semakin terlihat sejak berlakunya UU No. 22 Tahun 1999 dan UU No. 25 Tahun 1999 yang mengatur tentang otonomi daerah dan desentralisasi fiskal (Ulum, 2004), selanjutnya kebijakan ini diperbaharui dengan dikeluarkannya UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004. Kedua UU ini mengatur tentang Pemerintahan Daerah dan Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Kebijakan ini menjadi tantangan dan peluang bagi Pemerintah Daerah karena akhirnya pemerintah daerah memiliki kewenangan lebih besar untuk mengelola sumber daya yang dimiliki untuk lebih efisien dan efektif.

Pemberlakuan otonomi daerah dan desentralisasi fiskal ini memberi banyak manfaat bagi pemerintah daerah, salah satunya adalah peraturan ini akan meningkatkan demokrasi daerah, pemerintah daerah juga tidak lagi mengartikan pemenuhan peraturan dari pemerintah pusat sebagai tujuan, namun lebih kepada peningkatan kualitas pelayanan kepada masyarakat (Ulum, 2004).

singkatnya dengan adanya otonomi daerah, daerah mempunyai hak kemandirian dalam pemerintahan maupun pembangunan. Pemerintah daerah diberi kewenangan untuk memanfaatkan sumber-sumber keuangan sendiri berupa Pendapatan Asli Daerah (PAD) yang sumber utamanya adalah pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang disahkan (Halim, 2007).

Menurut UU No. 33 Tahun 2004, Pendapatan Asli Daerah (PAD) ini bertujuan untuk memberikan keleluasaan bagi daerah untuk menggali pendanaan, dalam hal ini belanja daerah, dalam rangka pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi, pendapatan asli daerah adalah salah satu dari banyaknya pendapatan daerah. Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. Namun yang terjadi adalah setiap daerah memiliki pendapatan, potensi dan beban keuangan yang berbeda-beda, maka untuk mengatasi ketimpangan ini ditetapkan transfer dari pemerintah pusat berupa dana perimbangan yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana transfer pemerintah provinsi terdiri atas pendapatan bagi hasil pajak dan pendapatan bagi hasil lainnya.

Pemerintah akan memanfaatkan PAD dan DAU dalam aktifitas belanja dan pendanaan mereka, PAD dan DAU juga dimanfaatkan untuk meningkatkan efesiensi dan efektifitas pelayanan mereka terhadap publik. Peningkatan kualitas pelayanan dari pemerintah daerah ini berkaitan dengan kinerja keuangan mereka, salah satu alat ukur yang dapat digunakan untuk mengukur kinerja pemerintah dalam mengelola keuangannya adalah melalukan analisis rasio keuangan terhadap APBD, khususnya rasio efisiensi dari pemakaian belanja dan pendapatan.

Flypaper effect sebagai fenomena utama dalam penelitian ini merupakan

suatu kondisi yang terjadi saat pemerintah daerah merespon (belanja) lebih banyak atau boros dengan menggunakan dana transfer (grants) yang diproksikan dengan DAU dan DAK untuk kepentingan Belanja Daerah daripada menggunakan kemampuan sendiri, diproksikan dengan PAD. Fenomena flypaper effect membawa implikasi lebih luas bahwa transfer akan meningkatkan belanja pemeritah daerah yang lebih besar daripada penerimaan transfer itu sendiri (Turnbull, 1992).

Dengan arti lain pemberian DAU yang seharusnya menjadi stimulus peningkatan kemandirian daerah, justru direspon berbeda oleh daerah. Daerah tidak menjadi lebih mandiri, malah semakin bergantung pada pemerintah pusat.

yang lebih besar daripada penerimaan transfer itu sendiri (Turnbull, 1998). P Penelitian terdahulu telah banyak membahas fenomena flypaper effect ini, seperti yang diteliti oleh Hastuti (2011) dihasilkan bahwa fenomena flypaper effect ditemukan pada laporan keuangan Kabupaten/Kota Semarang, karena

Pendapatan Asli Daerah (PAD) Kota Semarang lebih rendah dari Dana Alokasi Umum (DAU) yang diterima oleh Pemerintah Kota Semarang. Penelitian ini juga menyimpulkan bahwa Dana Alokasi Umum mempunyai hubungan dalam efisiensi kinerja Kota dan Kabupaten Semarang. Kota dan Kabupaten yang memperoleh alokasi DAU tinggi maka pengeluaran untuk kinerja Kota dan Kabupaten Semarang juga semakin tinggi. Selain itu diperoleh bukti bahwa perbandingan antara Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) dengan efisiensi kinerja Kota dan Kabupaten mempunyai hubungan, karena apabila efisiensi itu tinggi maka pembiayaan yang dilakukan oleh kota dan Kabupaten akan menggunakan hampir keseluruhan dari dana transfer dari Pemerintah pusat.

Namun Pendapatan Asli Daerah mempunyai hubungan yang tidak signifikan dalam efisien kinerja Satuan Kerja Perangkat Daerah. Setiap SKPD yang memiliki PAD rendah maka pengeluaran untuk kinerja SKPD daerahnya tetap tinggi, karena untuk pembiayaan output dari SKPD tersebut menggunakan dana transfer khususnya DAU dari pemerintah pusat.

Daerah terhadap Efisiensi Kinerja Pemerintah Kabupaten/Kota Jawa Barat (2012-2014).

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka dirumuskan permasalahan

sebagai berikut :

“Apakah Dana Transfer Pemerintah Pusat,Dana Transfer Pemerintah Provinsi, Pendapatan Asli Daerah (PAD), dan Belanja Daerah berpengaruh terhadap kinerja keuangan Pemerintah Daerah Kabupaten/Kota Jawa Barat 2012-2014 secara simultan dan parsial?”

1.3.Tujuan Penelitian

Adapun tujuan penelitian ini adalah memberikan bukti empris mengenai analisis fypaper effect pendapatan asli daerah (pad), dana transfer pemerintah pusat, dana transfer pemerintah provinsi, dan belanja daerah terhadap efisiensi keuangan Pemerintah daerah Kabupaten/Kota Jawa Barat (2012-2014) secara simultan dan parsial.

1.4.Manfaat Penelitian

Manfaat di dalam penelitian ini adalah :

1. Bagi pemerintah daerah, memberikan masukan baik bagi pemerintah

pusat maupun daerah dalam hal pengelolaan keuangan daerah.

2. Bagi Pihak lain, sebagai bahan referensi yang dapat memberikan

perbandingan dalam melakukan penelitian lebih lanjut.

3. Bagi Peneliti, hasil penelitian ini dapat menambah pengetahuan dan