Lampiran 1

Rekap Data Keuangan Kabupaten/Kota di Provinsi Sumatera Utara Periode 2010-2014

No Kab/Kota X1 X2 X3 X4 X5 X6 Y

1 Asahan 66.4811 6.6978 8.5226 16,076,728.90

98,005.3976 0.3891 3.6039 62.0571 6.0007 6.5136 16,939,695.70 179,238.4138 0.8640 3.7745 60.4938 6.2715 5.5525 17,872,410.80 259,227.3556 0.1864 3.6446 61.0369 6.6451 5.4143 18,906,421.30 271,753.1344 9.5094 4.4668 53.4870 4.5699 3.7184 20,019,061.10 424,188.2511 0.0011 6.1512

2 Humbang Hasundutan 68.4792 7.1467 6.9909 2,652,189.05

82,610.4936 1.4780 2.4484 67.4930 6.8061 6.2783 2,792,128.15

78,728.7580 2.0733 2.7714 68.3472 5.2538 6.0538 2,948,175.88 124,492.9428 1.8911 3.2468 70.2318 8.0884 4.3508 3,118,997.62 190,867.2551 3.2088 2.8087 67.4845 7.8949 2.7508 3,284,164.20 223,948.0035 0.5230 4.0877

3 Karo 68.6841 8.1246 5.9196 9,231,180.00

92,129.4408 0.1873 4.7337 67.9061 6.5265 4.8363 9,761,450.00 128,447.9146 0.0001 5.4383 72.5117 5.1005 4.0379 10,258,230.00 153,195.5120 0.0145 5.4743 68.8238 5.2919 3.4231 10,768,990.00 245,358.7092 0.8344 5.0965 67.9423 5.5685 1.8384 11,326,400.00 155,665.0207 0.7906 7.2127

4 Labuhan Batu Selatan 68.6175 8.2622 14.2678 11,554,525.10

98,805.2035

61.8049 3.9927 9.1243 23,150,800.00 329,542.7947 1.1794 6.4092 6 Padang Lawas Utara 71.5390 8.9268 8.9530 4,865,142.00

86,311.9932 3.3072 1.5592 61.2605 10.4440 7.1165 5,199,649.00 161,465.0444 0.2267 2.0367 59.9261 6.3245 5.3136 5,531,487.60 232,918.1344 0.0629 2.2035 47.3373 4.4306 3.6569 5,871,514.40 193,428.8406 3.5724 1.9284 69.3388 6.0378 4.4821 6,230,974.80 171,951.4949 0.6590 3.6717

7 Pakpak bharat 71.7208 10.5203 10.5658 506,986.03

5,290.4743 0.0314 1.9379 61.3338 8.9202 7.2784 537,565.61 113,488.2102 0.0080 1.9510 74.9041 8.1854 7.6958 569,861.10

70,238.4734 0.7169 2.0425 70.0727 13.8317 5.9556 603,548.07 147,986.6334 0.3718 2.3257 67.6154 13.4081 3.9944 639,243.14 144,433.4025 0.0959 3.3180

8 Samosir 64.7381 10.3802 4.7617 1,887,722.10

82,548.4143 0.0304 3.1466 68.0387 8.5651 3.7635 1,985,570.10 119,695.9602 0.0326 3.4145 74.0202 6.2190 4.8114 2,105,648.80

85,423.6644 0.4968 3.8996 72.6264 6.3323 4.3093 2,233,588.20 162,439.7303 0.1578 5.0325 71.9609 7.6098 2.7081 2,366,560.60 167,757.8761 0.6603 6.0046 9 Simalungun 66.4177 6.3937 6.4853 17,011,370.00 148,924.3211 2.5026 4.6629 64.5494 6.8557 5.4175 18,024,800.00 132,102.4326 6.3972 3.9443 62.0522 6.5156 4.6740 19,117,540.00 314,891.5381 8.1266 4.3916 66.6006 5.5017 4.1225 20,124,060.00 234,348.4654 4.9819 6.6692 65.5519 4.7470 4.2093 21,197,540.00 226,370.7747 5.6160 5.8615

10 Tapanuli Utara 65.5369 8.5221 4.9713 3,831,818.73

137,835.7630

62.5763 7.3505 5.4723 6,150,494.77 194,193.7144 0.4568 7.7353 63.8604 6.7054 4.9120 7,222,612.69 267,454.2727 0.3547 8.5445 64.2179 7.1332 4.4668 7,540,962.77 222,350.2254 0.1805 10.7298 12 Deliserdang 60.6710 6.5472 11.2141 43,040,005.32 203,001.4988 2.1873 9.2204 54.7019 4.1357 6.6654 45,257,732.74 314,745.9714 1.9156 13.1616 59.3366 3.5320 3.8870 47,513,865.71 334,254.3731 1.6132 15.6980 60.1409 3.9053 2.8194 51,892,419.17 352,334.3088 1.4964 15.6630 55.6611 4.2726 2.2926 55,870,475.50 553,705.8900 0.0142 17.7081 13 Serdang Bedagai 64.6933 9.4377 8.3216 12,049,500.00 116,508.4595 3.9906 3.4010 58.7662 8.4335 6.2350 12,780,100.00 124,131.6850 2.8878 4.6040 63.2917 7.3889 5.9580 13,558,800.00 148,712.5813 1.0234 4.4849 63.6501 6.9055 4.5814 14,345,800.00 250,621.7479 0.7004 5.0980 64.2419 6.3988 3.9396 15,081,000.00 183,438.5850 0.1761 6.8769

14 Sibolga 76.8763 6.1361 7.2607 2,088,946.94

44,807.8874 0.2505 5.1152 64.3624 5.8956 5.1267 2,201,095.75

89,963.7067 0.0544 5.6130 71.2088 7.1663 5.1719 2,324,877.16

90,900.1869 0.1176 6.4914 73.1771 4.1701 4.3916 2,458,500.95

87,060.3554 0.7702 6.3680 71.3265 6.4994 3.1714 2,604,210.11 105,880.9828 0.0590 10.1524 15 Medan 40.8990 3.2467 18.0704 90,615,460.00 423,443.4614 2.2505 28.4536 38.8138 2.9699 9.9912 97,675,580.00 681,884.0412 0.6586 36.2192 38.4827 2.2113 6.5739 105,162,000.00 558,428.7378 1.8278 38.2863 38.7714 1.8929 5.3126 110,794,420.00 630,802.9588 1.3446 36.8156 34.4746 1.3751 4.1831 117,497,620.00 783,883.1777 0.6753 34.2456

16 Siantar 65.0846 4.7905 5.9901 5,929,877.90

69,571.1284 0.6181 5.3717 62.3516 4.3834 4.6498 6,333,306.10

73,017.2253 0.4653 7.9225 64.2001 4.2509 5.4462 6,753,561.30

62.4497 3.9269 3.2986 7,596,872.80 112,533.3689 0.3912 10.8778 17 Padang Sidimpuan 71.9048 5.4998 7.0350 2,634,123.50

27,867.2894 0.4739 3.8870 64.5650 5.3596 5.0296 2,788,163.20

75,776.3742 0.1066 4.4995 67.5198 4.4381 6.0729 2,952,717.70

98,758.7653 0.7113 4.3707 67.6360 6.3852 4.1224 3,120,264.90 117,216.9188 2.0860 5.5959 66.7191 5.4370 2.9997 3,276,832.20 104,032.3279 0.6380 8.3301

18 Binjai 66.4029 5.6173 9.2902 4,960,424.60

Lampiran 2 Output Uji Normalitas

1. Metode Grafik (Histogram)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 90

Normal Parametersa,b Mean .0000000 Std. Deviation 2.22689849 Most Extreme Differences Absolute .052

Positive .052

Negative -.034

Kolmogorov-Smirnov Z .489

Asymp. Sig. (2-tailed) .970

Lampiran 3 Output Uji Heteroskedastisitas

1. Hasil Uji Grafik Plot

2. Hasil Uji Gletser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 5.341 2.293 2.330 .022

DAU -.057 .032 -.326 -1.792 .077

DAK -.038 .072 -.061 -.533 .596

DBH .012 .051 .024 .226 .822

WEALTH -6.089E-10 .000 -.011 -.043 .966

BMODAL 1.814E-6 .000 .185 .815 .417

LEVERAGE -.127 .076 -.159 -1.675 .098

Lampiran 4 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .954a .910 .904 2.30598 .995

a. Predictors: (Constant), LEVERAGE, DBH, DAK, BMODAL, DAU, WEALTH b. Dependent Variable: KKD

Lampiran 5 Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 13.755 4.360 3.155 .002

DAU -.077 .060 -.082 -1.279 .204 .266 3.761

DAK -.219 .136 -.065 -1.605 .112 .667 1.499

DBH -.467 .097 -.182 -4.806 .000 .753 1.328

WEALTH 3.135E-7 .000 1.029 11.589 .000 .137 7.275

BMODAL -9.074E-6 .000 -.171 -2.143 .035 .170 5.877

LEVERAGE -.595 .145 -.137 -4.119 .000 .978 1.022

Lampiran 6 Output Regresi Linear Berganda

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 LEVERAGE, DBH, DAK, BMODAL, DAU, WEALTH

. Enter

a. All requested variables entered. b. Dependent Variable: KKD

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4468.007 6 744.668 140.039 .000a

Residual 441.358 83 5.318

Total 4909.365 89

a. Predictors: (Constant), LEVERAGE, DBH, DAK, BMODAL, DAU, WEALTH b. Dependent Variable: KKD

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .954a .910 .904 2.30598

a. Predictors: (Constant), LEVERAGE, DBH, DAK, BMODAL, DAU, WEALTH

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 13.755 4.360 3.155 .002

DAU -.077 .060 -.082 -1.279 .204 .266 3.761

DAK -.219 .136 -.065 -1.605 .112 .667 1.499

DBH -.467 .097 -.182 -4.806 .000 .753 1.328

WEALTH 3.135E-7 .000 1.029 11.589 .000 .137 7.275

BMODAL -9.074E-6 .000 -.171 -2.143 .035 .170 5.877

LEVERAGE -.595 .145 -.137 -4.119 .000 .978 1.022

DAFTAR PUSTAKA

Ariani, Kurnia Rina. “Pengaruh Belanja Modal dan Dana Alokasi Umum Terhadap Tingkat Kemandirian Keuangan Daerah dan Tax Effort (Studi Kasus Pada Pemerintah Kabupaten/Kota Wilayah Eks Karesidenan Surakarta)”, Skripsi. Program Sarjana, Universitas Sebelas Maret Surakarta, 2010.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Erlina, Rasdianto, 2013. Akuntansi Keuangan Daerah Berbasis Akrual, Brama ardian. Medan

Fatmala, Wilda.”Pengaruh Sektor Ekonomi Dominan Terhadap Kemandirian Fiskal Kabupaten/Kota di Provinsi Sulawesi Tenggara”. Tesis. Program Pasca Sarjana, Universitas Hasanuddin Makassar, 2015.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate dengan Program SPSS 21, Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul, 2002. Akuntansi Keuangan Daerah. Salemba Empat, Jakarta.

Hadi, Waskito, 2010. “Pengaruh Likuiditas dan Leverage Terhadap Kemandirian Daerah (Studi Terhadap Laporan Keuangan Pemerintah Daerah Tahun Anggaran 2007 di Wilayah Provinsi Aceh)”, Jurnal Telaah dan Riset Akuntansi, Volume 3 Nomor 1

Huda, Ni’matul, 2005. Otonomi Daerah Filosofi, Sejarah Perkembangan dan Problematika, Pustaka Pelajar, Yogyakarta.

Ikasari, Putri, 2015. “Pengaruh DAU, DAK dan Belanja Modal Terhadap Kemandirian Keuangan Daerah (Studi Kasus pada Kabupaten/Kota di DIY periode 2007-2014)”, Artikel, Fakultas Ekonomi Universitas PGRI, Yogyakarta.

Imawan, Riswanda, dan Agus Wahyudin, 2014. “Analisis Kemandirian Keuangan Daerah Provinsi Jawa Tengah Tahun Anggaran 2010-2012”, Jurnal Akuntansi Fakultas Ekonomi Universitas Negeri Semarang, Semarang.

Indrawati, 2015. Metode Penelitian Manajemen Dan Bisnis Konvergensi Teknologi Komunikasi Dan Informasi, Refika Aditama, Bandung.

Indriantoro, Nur dan Bambang Supomo, 1999. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, BPFE-Yogyakarta, Yogyakarta.

(Tahun 2006-2011)”, Jurnal Akuntansi, Fakultas Ekonomi Universitas Negeri Semarang, Semarang.

Nur’ainy, Renny, Desfitrina dan Rooswhan Budi Utomo, 2013. “Pengaruh Pertumbuhan Ekonomi dan Pendapatan Asli Daerah Terhadap Tingkat Kemandirian Keuangan Daerah (Studi Kasus Pada Kota di Jawa Barat)”, Proceeding PESAT, Volume 5. Bandung

Situmorang, Syafrizal Helmi, Iskandar Muda, Doli M. Ja’far Dalimunthe, Fadli dan Fauzie Syarief, 2004. Analisis Data untuk Riset dan Manajemen Bisnis, USU Press, Medan.

Suprajitno, Pudji. “Analisis Faktor-Faktor yang Mempengaruhi Kemandirian Fiskal Daerah (Studi Kasus di Kabupaten Banjar Negara)”. Tesis. Semarang. Program Pasca Sarjana, Universitas Diponegoro. 2003.

Zaenuddin, Muhammad, 2012. “Evaluasi Pelaksanaan Otonomi Daerah dengan Alat Analisis Derajat Otonomi Fiskal Daerah”, Jurnal Publikasi, Politeknik Negeri Batam.

Republik Indonesia, 2004. Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

Republik Indonesia, 2004. Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian menurut Indrawati (2015 : 2) adalah “suatu proses untuk menemukan

penyelesaian dari suatu masalah yang ditemukenali melalui proses pencarian berulang

dan analisis yang menyeluruh terhadap semua faktor yang menyebabkan timbulnya

masalah”. Jenis penelitian ini merupakan penelitian kausal (causal research),

biasanya dilakukan saat peneliti sudah melihat atau membaca penelitian sebelumnya

yang membahas hubungan antar variabel. Untuk melakukan pengujian apakah

hubungan antar variabel yang terjadi dalam penelitian sebelumnya juga terjadi dalam

objek atau bidang yang diteliti, maka peneliti melakukan penelitian dengan desain

konklusif. Desain penelitian konklusif ini, biasa disebut desain kausal atau relasional

dan biasa juga disebut sebagai penelitian untuk menguji hipotesis (hyphotesis

testing).

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan dilakukan pada 25 pemerintah kabupaten dan 8 kota

di Provinsi Sumatera Utara yakni Kabupaten Asahan, Kabupaten Batubara,

Kabupaten Dairi, Kabupaten Humbang Hasundutan, Kabupaten Karo, Kabupaten

Nias, Kabupaten Padang Lawas Utara Kabupaten Pakpak Bharat, Kabupaten

Samosir, Kabupaten Simalungun, Kabupaten Tapanuli Utara, Kabupaten Tapanuli

Selatan, Kabupaten Deli Serdang, Kabupaten Serdang Bedagai, Kabupaten Tapanuli

Tengah, Kabupaten Gunung Sitoli, Kota Medan, Kota Pematang Siantar, Kota

Sibolga, Kota Tebing Tinggi, Kota Padang Sidimuan dan Kota Binjai. Sedangkan

waktu penelitian dilakukan berdasarkan lama kegiatan penelitian mulai dari

pembuatan usulan penelitian sampai kepada proses penyelesaian penelitian yaitu

bulan Februari sampai dengan Agustus 2016.

3.3. Batasan Operasional

Sesuai dengan latar belakang dan perumusan masalah yang telah dikemukakan

sebelumnya, penelitian ini memberikan batasan operasional untuk menghindari

kesimpangsiuran dalam membahas dan menganalisis permasalahan. Batasan

operasional yang dimaksud yang sesuai dengan perumusan masalah yaitu terbatas

pada variabel Dana Alokasi Umum,Dana Alokasi Khusus, Wealth, Belanja Modal

dan Leverage sebagai variabel yang digunakan untuk mengetahui Kemandirian

Keuangan Daerah Kabupaten/Kota di Sumatera Utara periode 2010-2014.

3.4. Definisi Operasional dan Pengukuran Variabel

Variabel dalam penelitian ini terdiri atas variabel independen dan variabel dependen

3.4.1. Variabel Independen (X)

Variabel independen adalah variabel yang dianggap berpengaruh

terhadap variabel lain. Variabel independen dalam penelitian ini akan

diuraikan dalam pernyataan dibawah ini.

3.4.1.1. Dana Alokasi Umum (X1)

Dana Alokasi Umum adalah dana yang bersumber dari APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah

untuk membiayai kebutuhan daerah dalam rangka pembiayaan desentralisasi

di Provinsi Sumatera Utara. Variabel ini diukur melalui skala rasio dengan

indikator atau rumus sebagai berikut:

��������������� = ������������

�����������������������������ℎ� 100 %

3.4.1.2. Dana Alokasi Khusus (X2)

Dana Alokasi Khusus adalah dana yang bersumber dari APBN yang

dialokasikan dengan tujuan untuk mendanai kegiatan khusus yang merupakan

urusan daerah sesuai dengan prioritas nasional. Variabel ini diukur melalui

skala rasio dengan indikator atau rumus sebagai berikut:

������������ℎ���� =

������������

3.4.1.3. Dana Bagi Hasil (X3)

Dana Bagi Hasil adalah dana yang bersumber dari APBN yang

dibagihasilkan kepada daerah berdasarkan angka presentasi tertentu. Variabel

ini diukur melalui skala rasio dengan indikator atau rumus sebagai berikut:

������������� = ������������

�����������������������������ℎ� 100 %

3.4.1.4. Wealth (X4)

Kemakmuran dapat diukur antara lain dengan menggunakan indikator

Produk Regional Domestik Bruto (PDRB) karena dapat digunakan sebagai

pengukur kesejahteraan. Produk Domestik Regional Bruto adalah jumlah nilai

produk dan barang jasa akhir yang dihasilkan oleh berbagai unit produksi

dalam suatu wilayah atau region pada suatu jangka waktu tertentu. PDRB

yang digunakan dalam penelitian ini adalah PDRB berdasarkan harga konstan

dan diukur melalui skala rasio.

3.4.1.5. Belanja Modal (X5)

Belanja modal pada umumnya dialokasikan untuk perolehan aset tetap

yang dapat digunakan sebagai sarana pembangunan daerah. Belanja modal

merupakan akumulasi dari Belanja Tanah, Belanja Peralatan dan Mesin,

Aset Tetap lainnya. Variabel ini diukur melalui skala rasio dengan indikator

atau rumus sebagai berikut:

Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja gedung dan bangunan + Belanja Jalan, Irigasi dan Jaringan + Belanja Aset Tetap lainnya

3.4.1.6. Leverage (X6)

Leverage menggambarkan besarnya hutang dari pihak eksternal

dibandingkan dengan modal sendiri. Variabel ini diukur dengan skala rasio

dengan indikator atau rumus sebagai berikut:

��������= ���������

����������� � 100%

3.4.2. Variabel dependen (Y)

Variabel dependen adalah tipe variabel yang dijelaskan atau

dipengaruhi oleh variabel independen (Indriantoro, 1999 : 63). Variabel

dependen dalam penelitian ini adalah Kemandirian Keuangan Daerah. Untuk

mengukur seberapa besar tingkat kemandirian keuangan suatu daerah diukur

dengan ukuran Derajat Kemandirian Fiskal Daerah atau Derajat Otonomi

Fiskal Daerah yaitu rasio antara realisasi Pendapatan Asli Daerah dengan

realisasi Total Penerimaan Daerah (TPD) (Zaenuddin, 2012). Oleh karena itu

Pendapatan Asli Daerah merupakan salah satu sumber yang harus dipacu

tingkat kemandirian pemerintah di bidang keuangan. Kemandirian keuangan

daerah dapat dihitung melalui skala rasio dengan indikator sebagai berikut:

Kemandirian Keuangan Daerah = ��������� ���������� ��������� ℎ (���)

��������� ����� ���������� ���� ℎ (���) x 100%

Secara singkat defenisi operasional dan pengukuran variabel dapat dilihat

pada Tabel 3.1 berikut ini.

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel Penelitian

Jenis Variabel

Defenisi Operasional

Indikator Skala

Ukur Variabel Independen (X) DAU adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk membiayai kebutuhan daerah dalam rangka pembiayaan desentralisasi ���= ������������

(X1) Dana Alokasi Khusus adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan daerah sesuai dengan prioritas nasional (X2)

���= ��������� ���

����������������������������� ℎ x 100% Rasio

Dana Bagi Hasil adalah dana yang bersumber dari APBN yang dibagihasilka n kepada daerah berdasarkan angka presentasi tertentu (X3)

���= ������������

�����������������������������ℎ� 100% Rasio

Wealth menggunakan

PDRB PDRB atas dasar harga konstan

sebagai alat ukur pertumbuhan ekonomi yang menggambark an jumlah nilai produk barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi dalam suatu wilayah atau region pada suatu jangka waktu tertentu (X4)

Belanja modal merupakan akumulasi dari Belanja Tanah, Belanja Peralatan dan Mesin, Belanja gedung dan bangunan, Belanja Jalan, Irigasi dan Jaringan dan Belanja Aset Tetap

lainnya.(X5)

Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja gedung dan bangunan + Belanja Jalan, Irigasi dan Jaringan + Belanja Aset Tetap lainnya

3.5. P o p u l a s i

dan Sampel Penelitian 3.5.1. Populasi Penelitian

Populasi adalah keseluruhan kelompok orang, kejadian, benda-benda

yang menarik peneliti untuk diteliti dan ditelaah. Populasi yang dipilih

peneliti untuk ditelaah akan menjadi pembatas dari hasil penelitian yang

diperoleh. Artinya penelitian hanya akan berlaku pada populasi yang dipilih

(Indrawati, 2015 : 164). Populasi penelitian ini adalah 33 Kabupaten dan

Kota yang ada di Provinsi Sumatera Utara seperti terlihat pada Tabel 3.2. Leverage menggambarka n besarnya hutang dari pihak eksternal dibandingkan dengan modal sendiri (X6)

Leverage = ���������

������� ���� � 100% Rasio

Variabel dependen (Y) Kemandirian keuangan daerah adalah indikator utama dalam mengukur kemampuan daerah membiayai sendiri kegiatan pemerintahan daerah yang dijalankan.(Y) ���= ������������

�����������������������������ℎ � 100%

Tabel 3.2 Populasi Penelitian

NO. Kabupaten/Kota

I Kabupaten

1 Asahan 2 Batu bara 3 Dairi

4 Humbang Hasundutan 5 Karo

6 Labuhan Batu

7 Labuhan Batu Selatan 8 Langkat

9 Nias

10 Padang Lawas Utara 11 Pakpak Bharat 12 Samosir 13 Simalungun 14 Tapanuli Utara 15 Tapanuli Selatan 16 Deli serdang 17 Serdang Bedagai 18 Nias Selatan 19 Mandailing Natal 20 Toba Samosir 21 Nias Barat 22 Tapanuli Tengah 23 Nias Utara 24 Padang Lawas 25 Labuhan Batu Utara

II Kota

26 Tanjung Balai 27 Sibolga 28 Medan

32 Padang Sidimpuan

33 Binjai

Sumber : Wikipedia (22 Februari 2016)

3.5.2. Sampel Penelitian

Sampel adalah anggota-anggota populasi terpilih untuk dilibatkan

dalam penelitian, baik untuk diamati, diberi perlakuan, maupun dimintai

pendapat tentang apa yang sedang diteliti. Penelitian jarang mengambil

seluruh anggota populasi untuk diteliti karena biasanya jumlah anggota dalam

populasi sangat banyak sehingga apabila mengambil seluruh anggota populasi

akan memerlukan dana, waktu dan energi yang sangat banyak (Indrawati,

2015 : 164). Sampling adalah proses memilih sejumlah elemen dari populasi

yang mencukupi untuk memahami karakteristik elemen populasi. Sampel

yang representatif akan memberikan hasil yang mempunyai kemampuan

untuk digeneralisasi. Kriteria sampel yang representatif tergantung pada dua

aspek yang saling berkaitan yaitu akurasi sampel dan presisi sampel

(Indriantoro, 1999 : 105).

Metode pengambilan sampel dilakukan dengan purposive sampling,

yaitu “memilih anggota sampel tertentu yang disengaja oleh peneliti”

(Indrawati, 2015 : 170). Adapun pertimbangan yang ditentukan oleh peneliti

dalam pengambilan sampel adalah:

1. Kabupaten/kota yang mempublikasikan Laporan Realisasi APBD tahun

2. Kabupaten/kota yang mempublikasikan Laporan Tahunan Produk

Domestik Regional Bruto Menurut Lapangan Usaha tahun 2010 - 2014

di website Badan Pusat Statistik Sumatera Utara (www.sumut.bps.go.id).

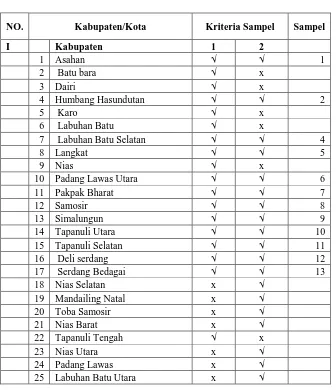

Berdasarkan kriteria sampel tersebut, didapatkan sebanyak 18 sampel yang

memenuhi kriteria yang terdiri dari 13 Kabupaten dan 5 Kota di Provinsi

Sumatera Utara. Untuk lebih jelasnya Kabupaten/Kota yang memenuhi dan

tidak memenuhi kriteria sampel dapat dilihat pada Tabel 3.3 berikut.

Tabel 3.3 Daftar Populasi dan Sampel Penelitian

NO. Kabupaten/Kota Kriteria Sampel Sampel

I Kabupaten 1 2

1 Asahan √ √ 1

2 Batu bara √ x

3 Dairi √ x

4 Humbang Hasundutan √ √ 2

5 Karo √ x

6 Labuhan Batu √ x

7 Labuhan Batu Selatan √ √ 4

8 Langkat √ √ 5

9 Nias √ x

10 Padang Lawas Utara √ √ 6

11 Pakpak Bharat √ √ 7

12 Samosir √ √ 8

13 Simalungun √ √ 9

14 Tapanuli Utara √ √ 10

15 Tapanuli Selatan √ √ 11

16 Deli serdang √ √ 12

17 Serdang Bedagai √ √ 13

18 Nias Selatan x √

19 Mandailing Natal x √

20 Toba Samosir x √

21 Nias Barat x √

22 Tapanuli Tengah √ x

23 Nias Utara x √

II Kota

26 Tanjung Balai x √

27 Sibolga √ √ 14

28 Medan √ √ 15

29 Pematang Siantar √ √ 16

30 Gunung Sitoli √ x

31 Tebing Tinggi √ x

32 Padang Sidimpuan √ √ 17

33 Binjai √ √ 18

Jumlah Sampel : 18

Keterangan :

√ : Memenuhi Kriteria Sampel X : Tidak memenuhi Kriteria Sampel

3.6. Jenis dan Sumber Data 3.6.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder diperoleh peneliti secara tidak langsung yaitu diperoleh dan dicatat

pihak lain. Data yang digunakan dalam penelitian ini adalah data time series

(runtun waktu) dan data cross section atau pooling data. Data time series

adalah data rentetan waktu dalam satu subjek (Indriantoro, 1999 : 96). Data

cross section merupakan tipe studi satu tahap yang datanya berupa beberapa

subjek pada waktu tertentu (Indriantoro, 1999 : 95).

3.6.2 Sumber Data

Adapun data yang digunakan dalam penelitian ini bersumber dari Laporan

Perimbangan Keuangan Pemerintahan Daerah dengan alamat

buku tahunan PDRB Menurut Lapangan Usaha tahun 2010-2014 yang

diperoleh dari situs Badan Pusat Statistik Sumatera Utara di

3.7. Metode Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan teknik dokumentasi,

yakni peneliti melakukan pengumpulan data sekunder yang diperoleh dari situs

Keuangan. Selain itu metode pengumpulan data juga dilakukan dengan studi

kepustakaan. Studi pustaka adalah metode pengumpulan data yang dapat dilakukan

dengan cara melakukan pengamatan data dari literatur-literatur dan buku-buku yang

mendukung dalam penelitian.

3.8. Teknik Analisis Data

Analisis data ini dimaksudkan untuk memperoleh gambaran jawaban atas

variabel-variabel yang diteliti dari data yang sudah terkumpul terkait dengan

rumusan dan hipotesis yang yang diajukan. Analisa data dilakukan dengan

menggunakan software SPSS 21.0 for windows. Adapun analisis yang digunakan

Analysis), Uji Asumsi Klasik dan Pengujian Hipotesis dengan menggunakan Uji

Parsial (uji t), Uji Simultan (Uji F) dan Uji Koefisien Determinasi (Adjusted R2).

3.8.1. Statistik Deskriptif

Analisis ini dimaksudkan untuk memberikan gambaran mengenai distribusi

dan perilaku data sampel tersebut (Ghozali, 2013).Analisis deskriptif terdiri dari

perhitungan mean, median, standar deviasi, maksimum dan minimum dari

masing-masing data sampel. Hal ini dilakukan untuk melihat gambaran keseluruhan dari

sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel

penelitian.

3.8.2. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk menghindari atau mengurangi bias atas hasil penelitian yang diperoleh (Erlina 2011 : 99). Uji asumsi klasik adalah

persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda.

Setidaknya ada empat uji asumsi klasik, yaitu uji normalitas, uji multikolinearitas,

uji autokorelasi, dan uji heteroskedastisitas. Uji asumsi klasik penting dilakukan

untuk menghasilkan estimator yang linier tidak bias dengan varian yang minimum

(Best Linier Unbiased Estimator = BLUE), yang berarti model regresi tidak

mengandung masalah. Tidak ada ketentuan yang pasti tentang urutan uji yang harus

dipenuhi terlebih dahulu. Berikut ini adalah uji asumsi klasik yang harus dipenuhi

3.8.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2013). Ada

2 cara untuk mengetahui apakah residual berdistribusi normal atau tidak.

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan

melihat grafik histogram yang membandingkan antara data observasi

dengan distribusi yang mendekati distribusi normal. Jika pola distribusi

yang menceng maka data tidak berdistribusi normal.

2. Analisis Statistik

Uji statistik dapat dilakukan dengan uji statistic non-parametrik Kolmogorov

Smirnov (K-S). Jika nilai Asym.Sig. (2-tailed) berada di atas nilai signifikan

0.05 maka data residual berdistribusi normal.

3.8.2.2. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

Homokedatisitas dan jika berbeda disebut Heteroskedasitas. Model regresi yang

baik adalah yang homokedasitas atau tidak terjadi heteroskedasitas. Untuk

nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Dasar

analisis yang digunakan dalam uji heterokedastisistas dijelaskan sebagai berikut.

1. Jika ada pola tertentu, seperti titik –titik yang membentuk suatu pola tertentu

teratur, bergelombang, melebar, kemudian menyempit maka mengindikasikan

telah terjadi heteroskedastisitas.

2. Jika tidak ada pola tertentu serta titik–titik menyebar diatas dan dibawah

angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Kelemahan model plot adalah jumlah pengamatan. Jika jumlah pengamatan sedikit

maka akan sulit menginterprestasikan hasil grafik plot maka kemudian dilakukan Uji

Gletser. Jika probabilitas signifikansinya diatas tingkat kepercayaan 5% maka model

regresi tidak mengandung adanya Heteroskedastisitas.

3.8.2.3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu

pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka ada masalah

autokorelasi. Model regresi yang baik adalah tidak adanya autokorelasi. Menurut

Indrawati (2015:191) pengambilan keputusan ada tidaknya autokorelasi adalah

dengan melihat besaran Durbin Watson (D-W) sebagai berikut:

- Angka D-W dibawah -2, berarti ada autokorelasi positif

- Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi

3.8.2.4. Uji Multikolinearitas

Uji ini diperlukan untuk mengetahui ada tidaknya variabel independen

yang memiliki kemiripan dengan variabel independen lain dalam satu model. Jika

terdapat korelasi antara variabel independen, maka variabel-variabel ini tidak

ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar

sesama variabel independen adalah nol. Untuk mendeteksi ada tidaknya

multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau

variance inflation factor (VIF). Sebagai dasar acuannya diuraikan dalam pernyataan

berikut.

- Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa

tidak ada multikolinearitas antar variabel independen dalam model regresi.

- Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa

ada multikolinearitas antar variabel independen dalam model regresi.

3.8.3Analisis Regresi Berganda (Multiple Regression Analysis)

Regresi berganda ditujukan untuk menentukan hubungan linear antar

beberapa variabel bebas X1, X2, X3 dan seterusnya dengan variabel terikat Y.

Model persamaan regresi untuk menguji hipotesis dengan formula sebagai berikut :

Dimana:

Y = Derajat Kemandirian Fiskal

a = Konstanta

X1 = Dana Alokasi Umum

X2 = Dana Alokasi Khusus

X3 = Dana Bagi Hasil

X4 = Produk Domestik Regional Bruto

X5 = Belanja Modal

X6 = Leverage

b = Koefisien Regresi

e = Error (Pengganggu)

3.8.4. Pengujian Hipotesis Penelitian

Tujuan pengujian hipotesis dimaksudkan untuk memutuskan apakah

akan menerima atau menolak hipotesis berdasarkan data yang diperoleh dari

sampel. Surhayadi dan Purwanto (2004: 390) menyatakan bahwa pengujian

hipotesis adalah “prosedur yang didasarkan pada bukti sampel yang dipakai

untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar

dan oleh karenanya tidak ditolak atau hipotesis tersebut tidak wajar dan oleh

Pengujian statistik baik menerima atau menolak hipotesis tidak dimaksudkan

untuk membuktikan bahwa sesuatu benar secara absolute, tetapi pengujian

statistic memberikan bukti yang cukup untuk menerima atau menolak suatu

hipotesis. Adapun uji statistik yang digunakan dalam menguji hipotesis

penelitian ini adalah uji-F, Uji-t dan Uji Koefisien Determinasi (Adjusted R2).

3.8.4.1. Uji Signifikansi Simultan (Uji-F)

Uji F-statistik digunakan untuk menguji besarnya pengaruh dari

seluruh variabel independen secara bersama-sama (simultan) terhadap

variabel dependen. Hipotesis yang hendak diuji adalah:

HA : b1 ≠ b2 ≠ ……… ≠ bk ≠ 0

Artinya, semua variabel secara simultan berpengaruh signifikan terhadap

variabel dependen. Jika signifikan Fhitung > Ftabel, dan Sig < α = 0,05 maka Ha

diterima, yang berarti variabel independen secara simultan berpengaruh

secara signifikan terhadap variabel dependen. Jika signifikan Fhitung < Ftabel

dan Sig > α = 0,05 maka Ha ditolak, berarti variabel independen secara

3.8.4.2. Uji Signifikansi Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel

bebas secara parsial mempunyai pengaruh nyata atau tidak terhadap variabel

terikat. Hipotesis yang hendak diuji adalah:

HA : bi ≠ 0

Jika thitung > ttabel, dan Sig < α = 0,05 maka Ha diterima, yang berarti variabel

independen secara parsial berpengaruh secara signifikan terhadap variabel

dependen. Jika signifikan thitung < ttabel dan Sig > α = 0,05 maka Ha ditolak,

berarti variabel independen secara parsial tidak berpengaruh signifikan

terhadap variabel dependen.

3.8.4.3. Uji Koefisien Determinasi (R2)

Koefisien determinan merupakan nilai yang menunjukkan seberapa

besar variabel independen dapat menjelaskan variabel dependennya. Jika

nilai R2 semakin besar atau mendekati satu maka sumbangan variabel bebas

terhadap variabel terikat semakin besar. Sebaliknya apabila R2 semakin kecil

atau mendekati nol maka besarnya sumbangan variabel bebas terhadap

variabel terikat semakin kecil. Jadi besarnya R2 berada diantara 0 -1 atau

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Hasil Penelitian

4.1.1. Gambaran Umum Provinsi Sumatera Utara

Sumatera Utara adalah sebua

Lintang Utara dan 98° - 100° Bujur Timur, Luas daratan Provinsi Sumatera Utara

72.981,23 km² dengan batas-batas wilayah sebagai berikut:

1. Di sebelah Utara dengan Propinsi Aceh dan Selat Malaka

2. Di sebelah Selatan dengan Propinsi Riau, Provinsi Sumatera Barat dan

Samudera Indonesia

3. Di sebelah Barat Provinsi Aceh dan Samudera Indonesia

4. Di sebelah Timur Selat Malaka

Terdapat 419 pulau di propisi Sumatera Utara. Pulau-pulau terluar adalah

pulau Simuk (kepulauan

Jumlah penduduk di Provinsi Sumatera Utara menurut Badan Pusat Statistik

Sumatera Utara adalah 13.766.851 jiwa, yaitu 6.781.313 jiwa pada perkotaan dan

6.985.538 jiwa pada pedesaan. Wilayah Provinsi Sumatera Utara secara

Tabel 4.1

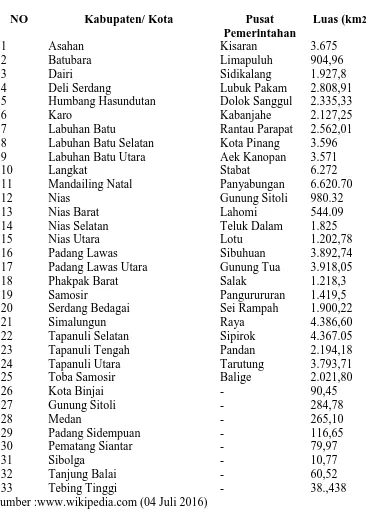

Nama – nama Ibukota dan Luas Wilayah Kabupaten / Kota

NO Kabupaten/ Kota Pusat

Pemerintahan

Luas (km2)

1 Asahan Kisaran 3.675

2 Batubara Limapuluh 904,96

3 Dairi Sidikalang 1.927,8

4 Deli Serdang Lubuk Pakam 2.808,91

5 Humbang Hasundutan Dolok Sanggul 2.335,33

6 Karo Kabanjahe 2.127,25

7 Labuhan Batu Rantau Parapat 2.562,01

8 Labuhan Batu Selatan Kota Pinang 3.596

9 Labuhan Batu Utara Aek Kanopan 3.571

10 Langkat Stabat 6.272

11 Mandailing Natal Panyabungan 6.620.70

12 Nias Gunung Sitoli 980.32

13 Nias Barat Lahomi 544.09

14 Nias Selatan Teluk Dalam 1.825

15 Nias Utara Lotu 1.202,78

16 Padang Lawas Sibuhuan 3.892,74

17 Padang Lawas Utara Gunung Tua 3.918,05

18 Phakpak Barat Salak 1.218,3

19 Samosir Pangurururan 1.419,5

20 Serdang Bedagai Sei Rampah 1.900,22

21 Simalungun Raya 4.386,60

22 Tapanuli Selatan Sipirok 4.367.05

23 Tapanuli Tengah Pandan 2.194,18

24 Tapanuli Utara Tarutung 3.793,71

25 Toba Samosir Balige 2.021,80

26 Kota Binjai - 90,45

27 Gunung Sitoli - 284,78

28 Medan - 265,10

29 Padang Sidempuan - 116,65

30 Pematang Siantar - 79,97

31 Sibolga - 10,77

32 Tanjung Balai - 60,52

33 Tebing Tinggi - 38.,438

4.1.2. Statistik Deskriptif

Statistik Deskriptif digunakan untuk mengeksplorasi data yang telah

dikumpulkan, membuat kesimpulan dan mendeskripsikan data tersebut. Deskripsi

variabel ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai

rata-rata, serta standar deviasi data yang digunakan dalam penelitian. Tujuan adanya

statistik deskriptif adalah untuk memudahkan membaca data serta memahami

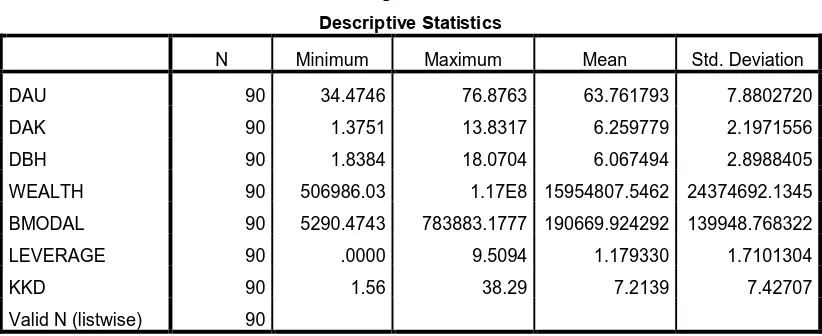

[image:35.612.113.524.320.488.2]maksudnya. Deskripsi variabel dari hasil penelitian ini dapat dilihat pada Tabel 4.2.

Tabel 4.2 Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAU 90 34.4746 76.8763 63.761793 7.8802720 DAK 90 1.3751 13.8317 6.259779 2.1971556 DBH 90 1.8384 18.0704 6.067494 2.8988405 WEALTH 90 506986.03 1.17E8 15954807.5462 24374692.1345 BMODAL 90 5290.4743 783883.1777 190669.924292 139948.768322 LEVERAGE 90 .0000 9.5094 1.179330 1.7101304

KKD 90 1.56 38.29 7.2139 7.42707

Valid N (listwise) 90

Sumber : Hasil Olahan SPSS 21.00, 2016

Berdasarkan tabel 4.2 diatas dapat dijelaskan sebagai berikut.

a. Variabel Kemandirian Keuangan Daerah (Y) memiliki sampel (N) sebanyak

90, dengan nilai minimum 1.56 pada Kabupaten Padang Lawas Utara dan nilai

maksimum 38.29 pada Kota Medan, nilai rata-rata 7.2139 dengan Standard

b. Variabel Dana Alokasi Umum (X1) memiliki sampel (N) sebanyak 90, dengan

nilai minimum 34,47 pada Kota Medan dan nilai maksimum 76.88 pada Kota

Sibolga, nilai rata-rata 63,7618. Standard Deviation variabel ini adalah

7.88027.

c. Variabel Dana Alokasi Khusus (X2) memiliki sampel (N) sebanyak 90, dengan

nilai minimum 1,38 pada Kota Medan dan nilai maksimum 13.83 pada

Kabupaten Pakpak Barat, nilai rata-rata 6.2598. Standard Deviation variabel ini

adalah 2.19716.

d. Variabel Dana Bagi Hasil (X3) memiliki sampel (N) sebanyak 90, dengan nilai

minimum -1.84 pada Kabupaten Karo dan nilai maksimum 18.07 pada Kota

Medan, nilai rata-rata 6.0675. Standard Deviation variabel ini adalah 2.89884.

e. Variabel Wealth (X4) memiliki sampel (N) sebanyak 90, dengan nilai minimum

506.986,03 pada Kabupaten Pakpak Barat dan nilai maksimum 11.749.620

pada kota Medan, nilai rata-rata 15.954.807,54. Standard Deviation variabel ini

adalah 24.374.692,13.

f. Variabel Belanja Modal (X5) memiliki sampel (N) sebanyak 90, dengan nilai

minimum 5.290,47 pada Kota Pakpak Barat dan nilai maksimum 783.883,18

pada Kota Medan, nilai rata-rata 190.669,9243. Standard Deviation variabel ini

adalah 139.948,7683.

g. Variabel Leverage (X6) memiliki sampel (N) sebanyak 90, dengan nilai

9.5094 pada Kabupaten Asahan, nilai rata-rata 1,179330. Standard Deviation

variabel ini adalah 1,7101304.

4.1.3. Uji Asumsi Klasik 4.1.3.1. Uji Normalitas

Uji Normalitas dilakukan untuk menguji apakah dalam sebuah model

regresi, variabel independen, dan variabel dependen atau keduanya mempunyai

distribusi normal atau tidak. Uji ini dideteksi melalui dua cara, yaitu analisis grafik

(histogram dan Normal P-Plots) dan analisis statistik (Non-Parametrik

Kolmogorov-Smirnov).

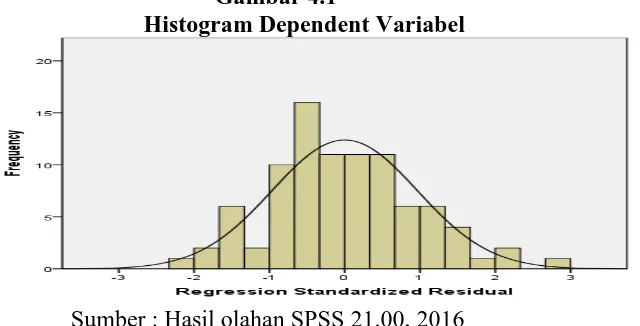

1. Analisis Grafik

[image:37.612.186.506.447.610.2]Analisis grafik dilakukan dengan melihat grafik histogram pada Gambar 4.1.

Gambar 4.1

Histogram Dependent Variabel

Sumber : Hasil olahan SPSS 21.00, 2016

Gambar 4.1 menunjukkan kurva histogram yang memiliki kemiringan

melainkan ketengah dengan bentuk seperti lonceng, sehingga data dengan

pola seperti ini memiliki distribusi normal.

Metode lain yang digunakan untuk melihat normalitas data adalah

dengan uji statistik non-parametrik Kolmogorov Smirnov (K-S. Hasil uji

normalitas dengan non-parametrik Kolmogorov Smirnov (K-S) tercantum

pada Tabel 4.3.

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 90

Normal Parametersa,b Mean .0000000 Std. Deviation 2.22689849 Most Extreme Differences Absolute .052

Positive .052

Negative -.034

Kolmogorov-Smirnov Z .489

Asymp. Sig. (2-tailed) .970

a. Test distribution is Normal. b. Calculated from data.

Sumber : Hasil Olah SPSS 21.00, 2016

Pada Tabel 4.3 terlihat bahwa nilai Kolmogorov Smirnov adalah 0,489

dan Asymp. Sig. (2-tailed) adalah 0,970 dan diatas nilai signifikan 0.05,

berarti variabel residual berdistribusi normal.

Setelah dilakukan pengujian melalui analisa grafik dan statistik maka

hasil normal sehingga asumsi normalitas terpenuhi dan dapat dilanjutkan

4.1.3.2. Uji Heteroskedastisitas

Pengujian ini digunakan untuk melihat apakah dalam sebuah model regresi

terjadi ketidaksamaan varian dari residual dalam rangkaian suatu pengamatan ke

pengamatan lain. Jika varians dari residual suatu pengamatan ke pengamatan lain

tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas.

Salah satu uji untuk menguji heteroskedastisitas ini adalah dengan melihat

penyebaran dari varians residual pada diagram pencar (Scatterplot). Hasil uji

heteroskedastisitas dapat dilihat pada Gambar 4.2 berikut.

Gambar 4.2 Scatterplot

Sumber : Hasil Olahan SPSS 21.00, 2016

Dari grafik scatterplots terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik di atas maupun di bawah 0 pada sumbu Y. Hal ini dapat disimpulkan

masukan variabel independen Dana Alokasi Umum, Dana Alokasi Khusus, Dana

Bagi Hasil, Wealth, Belanja Modal dan Leverage.

Analisis grafik plots memiliki kelemahan yang cukup signifikan karena

jumlah pengamatan mempengaruhi hasil ploting. Maka kemudian dilakukan Uji

Glejser. Hasil Uji Glejser dapat dilihat pada Tabel 4.4 berikut.

Tabel 4.4

Coefficientsa

Model

T Sig.

1 (Constant) 2.330 .022

DAU -1.792 .077

DAK -.533 .596

DBH .226 .822

WEALTH -.043 .966

BMODAL .815 .417

LEVERAGE -1.675 .098

a. Dependent Variable: absut

Sumber : Hasil Olah SPSS 21.00, 2016

Hasil output SPSS menunjukkan bahwa tidak ada satupun variabel independen yang

signifikan secara statistik mempengaruhi variabel dependen nilai Absolut Ut (AbsUt)

sehingga tidak terjadi Heteroskedastisitas. Hal ini terlihat dari probabilitas

signifikansi pada variabel independen di atas tingkat kepercayaan 5%. Jadi dapat

4.1.3.3 Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu

[image:41.612.114.486.254.354.2]pada periode t-1 (periode sebelumnya). Hasil uji Autokorelasi dapat dilihat pada

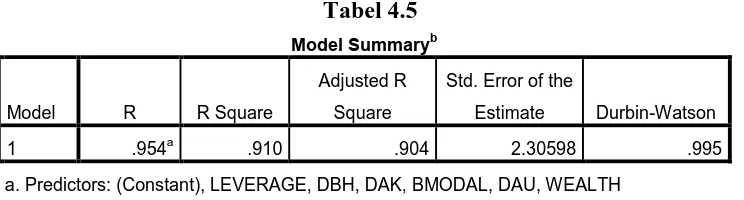

Tabel 4.5.

Tabel 4.5

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .954a .910 .904 2.30598 .995

a. Predictors: (Constant), LEVERAGE, DBH, DAK, BMODAL, DAU, WEALTH b. Dependent Variable: KKD

Sumber : Hasil Olah SPSS 21.00, 2016

Nilai Durbin-Watson adalah 0.995 berada diantara -2 sampai +2 sehingga

disimpulkan bahwa tidak terdapat autokorelasi antara nilai residual untuk model

regresi terhadap variabel Kemandirian Keuangan Daerah.

4.1.3.4 Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang

baik seharusnya terbebas dari korelasi di antara variabel bebas. Multikolinearitas

dapat dilihat dari nilai variance inflation factor (VIF) dan tolerance. Suatu model

model regresi diperoleh hasil untuk masing- masing variabel yang ditampilkan pada

tabel 4.6.

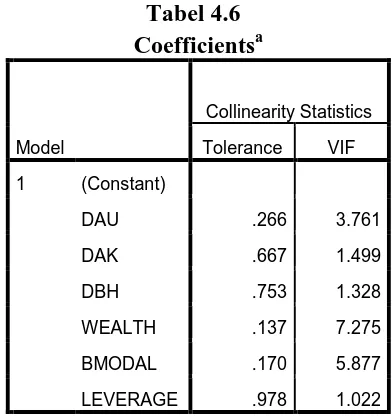

Tabel 4.6 Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

DAU .266 3.761

DAK .667 1.499

DBH .753 1.328

WEALTH .137 7.275

BMODAL .170 5.877

LEVERAGE .978 1.022

a. Dependent Variable: KKD

Sumber : Hasil Olah SPSS 21.00, 2016

Tabel 4.6 dapat dilihat bahwa nilai tolerance dan VIF dari Dana Alokasi

Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Wealth, Belanja Modal dan

Leverage masing-masing diatas 0,1 dan di bawah 10 sehingga disimpulkan bahwa

4.1.4 Analisis Regresi Linear Berganda

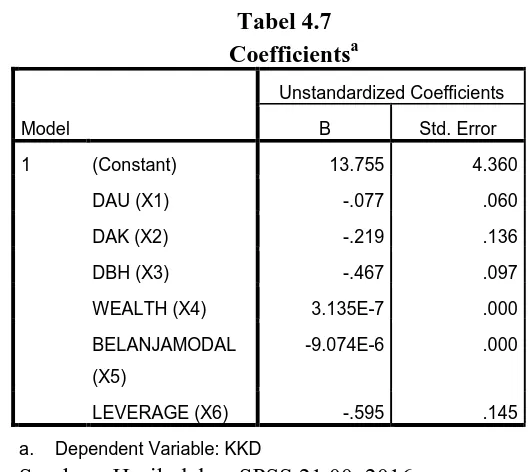

Tabel 4.7 berikut ini menunjukkan hasil estimasi regresi melalui pengolahan

data dengan SPSS.

Tabel 4.7

Coefficientsa

Model

Unstandardized Coefficients

B Std. Error

1 (Constant) 13.755 4.360

DAU (X1) -.077 .060

DAK (X2) -.219 .136

DBH (X3) -.467 .097

WEALTH (X4) 3.135E-7 .000

BELANJAMODAL (X5)

-9.074E-6 .000

LEVERAGE (X6) -.595 .145

a. Dependent Variable: KKD

Sumber : Hasil olahan SPSS 21.00, 2016

Dari kolom unstandardized coefficientsbeta dapat disusun persamaan regresi linier berganda sebagai berikut:

Y = 13,755 – 0.077X1 – 0.219X2 – 0.467X3 + 3.135E-7X4 – 9.074E-6X5 – 0,595X6

Dimana :

Y = Kemandirian Keuangan Daerah X1 = Dana Alokasi Umum

X2 = Dana Alokasi Khusus

X3 = Dana Bagi Hasil

X4 = Wealth

X5 = Belanja Modal

Dari persamaan regresi maka dapat diinterpretasikan beberapa hal berikut ini.

a. Nilai konstanta persamaan di atas adalah 13.755 yang menunjukkan apabila

semua variabel independen dianggap konstan atau nol maka Kemandirian

Keuangan Daerah adalah sebesar 13.755.

b. Dana Alokasi Umum memiliki nilai koefisien sebesar -0.077. Artinya jika

Dana Alokasi Umum naik sebesar 1% maka kemandirian keuangan daerah

akan mengalami penurunan sebesar 0.077 dengan asumsi bahwa nilai variabel

lain dianggap konstan.

c. Dana Alokasi Khusus memiliki nilai koefisien sebesar -0.219. Artinya jika

Dana Alokasi Khusus naik sebesar 1% maka kemandirian keuangan daerah

akan mengalami penurunan sebesar 0.219 dengan asumsi bahwa nilai variabel

lain dianggap konstan.

d. Dana Bagi Hasil memiliki nilai koefisien sebesar-0,467.Artinya jika Dana Bagi

Hasil naik sebesar 1% maka kemandirian keuangan daerah akan mengalami

penurunan sebesar 0.467 dengan asumsi bahwa nilai variabel lain dianggap

konstan.

e. Wealth memiliki nilai koefisien sebesar 3.135x107. Artinya jika Wealth naik

sebesar 1% maka kemandirian keuangan daerah akan mengalami kenaikan

sebesar 3.135E-7dengan asumsi bahwa nilai variabel lain dianggap konstan.

f. Belanja Modal memiliki nilai koefisien sebesar -9.074E-6. Artinya jika

mengalami penurunan sebesar -9.074x106 dengan asumsi bahwa nilai variabel

lain dianggap konstan.

g. Leverage memiliki nilai koefisien sebesar – 0,595. Artinya jika Leverage naik

sebesar 1% maka kemandirian keuangan daerah akan mengalami penurunan

sebesar 0.595dengan asumsi bahwa nilai variabel lain dianggap konstan.

4.1.5 Pengujian Hipotesis Penelitian 4.1.5.1 Uji Signifikansi Simultan (Uji F)

Hipotesis yang digunakan untuk untuk mengetahui ada tidaknya hubungan antara

seperangkat variabel-variabel independen dengan variabel dependen yaitu

kemandirian keuangan daerah adalah:

H7 = Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Wealth, Belanja

Modal dan Leverage berpengaruh secara simultan terhadap Kemandirian

Keuangan Daerah pada pemerintahan Kabupaten/Kota di Provinsi Sumatera

Utara periode 2010-2014.

Hasil uji F untuk Kemandirian Keuangan Daerah dapat dilihat pada Tabel 4.8 berikut.

Tabel 4.8 ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 4468.007 6 744.668 140.039 .000a

Residual 441.358 83 5.318

Total 4909.365 89

a. Predictors: (Constant), LEVERAGE, DBH, DAK, BELANJAMODAL, DAU, WEALTH b. Dependent Variable: KKD

Tabel 4.7 menunjukkan bahwa nilai F yang diperoleh adalah 140.039 sedangkan nilai

F tabel pada tingkat probabilitas sebesar 0.05 adalah 2.21 dengan signifikansi 0.000.

Fhitung (140.039) > Ftabel (2.21) dan tingkat signifikansi 0,000 < α = 0,05 maka H7 diterima,

artinya Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Wealth,

Belanja Modal, dan Leverage berpengaruh signifikan secara simultan terhadap

kemandirian keuangan daerah pada Kabupaten / Kota di Provinsi Sumatera Utara.

4.1.5.2 Uji Signifikansi Parsial (Uji t)

Untuk menguji pengaruh variabel independen secara parsial terhadap variabel

dependen dilakukan dengan uji-t. Hasil uji-t dapat dilihat pada Tabel 4.9 berikut.

Tabel 4.9 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 13.755 4.360 3.155 .002

DAU -.077 .060 -.082 -1.279 .204

DAK -.219 .136 -.065 -1.605 .112

DBH -.467 .097 -.182 -4.806 .000

WEALTH 3.135E-7 .000 1.029 11.589 .000

BMODAL -9.074E-6 .000 -.171 -2.143 .035

LEVERAGE -.595 .145 -.137 -4.119 .000

Dependent Variable: KKD

Berdasarkan Tabel 4.9 diatas disimpulkan sebagai berikut.

a. Berdasarkan hasil analisis regresi linear berganda, uji t untuk H1 diperoleh

t-hitung -1.279 < t-tabel 1.98698 dan signifikansi sebesar 0,204 lebih dari 5% (α =

0.05) maka H1 ditolak. Jadi, tidak terdapat pengaruh yang signifikan Dana

Alokasi Umum terhadap Kemandirian Keuangan Daerah pada pemerintahan

Kabupaten/Kota di Provinsi Sumatera Utara periode 2010-2014.

b. Variabel Dana Alokasi Khusus (X2) terhadap Kemandirian Keuangan Daerah

(Y), menunjukkan signifikansi 0,112 > 0,05 dan thitung < ttabel (-1,605 < 1.98698),

maka X2 ditolak. Jadi, tidak terdapat pengaruh Dana Alokasi Khusus terhadap

Kemandirian Keuangan Daerah pada pemerintahan Kabupaten/Kota di Provinsi

Sumatera Utara periode 2010-2014.

c. Variabel Dana Bagi Hasil (X3) terhadap Kemandirian Keuangan Daerah (Y),

menunjukkan signifikansi 0,000 < 0,05 dan thitung > ttabel (-4,806 > 1.98698) maka

X3 diterima. Jadi, Dana Alokasi Khusus berpengaruh negative dan signifikan

terhadap Kemandirian Keuangan Daerah pada pemerintahan Kabupaten/Kota di

Provinsi Sumatera Utara periode 2010-2014.

d. Variabel Wealth (X4) terhadap Kemandirian Keuangan Daerah (Y),

menunjukkan signifikansi 0,000 < 0,05 dan thitung > ttabel (11,589 > 1.98698),

maka X4 diterima. Jadi, Wealth berpengaruh positif dan signifikan terhadap

Kemandirian Keuangan Daerah pada pemerintahan Kabupaten/Kota di Provinsi

e. Variabel Belanja Modal (X5) terhadap Kemandirian Keuangan Daerah (Y),

menunjukkan signifikansi 0,035 < 0,05 dan thitung > ttabel (-2,143 > 1.98698), maka

X5 diterima. Jadi, Belanja Modal berpengaruh negatif dan signifikan terhadap

Kemandirian Keuangan Daerah pada pemerintahan Kabupaten/Kota di Provinsi

Sumatera Utara periode 2010-2014.

f. Variabel Leverage (X6) terhadap Kemandirian Keuangan Daerah (Y),

menunjukkan signifikansi 0,000 < 0,05 dan thitung > ttabel (-4,119 > 1.98698), maka

X6 diterima. Jadi, Leverage berpengaruh negatif dan signifikan terhadap

Kemandirian Keuangan Daerah pada pemerintahan Kabupaten/Kota di Provinsi

Sumatera Utara periode 2010-2014.

4.1.5.3 Koefisien Determinasi (Adjusted R2)

Hasil uji koefisien determinasi dapat dilihat pada Tabel 4.10 berikut ini.

Tabel 4.10

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .954a .910 .904 2.30598

a. Predictors: (Constant), LEVERAGE, DBH, DAK, BMODAL, DAU, WEALTH

b. Dependent Variable: KKD

Sumber : Hasil Olah SPSS 21.00, 2016

Pada Tabel 4.10 ditunjukkan nilai adjusted R square dalam penelitian ini sebesar

variasi dari keempat variabel independen Dana Alokasi Umum, Dana Alokasi

Khusus, Dana Bagi Hasil, Wealth, Belanja Modal, dan Leverage sedangkan sisanya

9.6% dijelaskan oleh variabel lain diluar model penelitian ini.

Standard error of estimated sebesar 2,30598. Semakin kecil standar deviasi

akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

4.2. Pembahasan Hasil Penelitian

1. Pengaruh Dana Alokasi Umum terhadap Kemandirian Keuangan Daerah Pada

Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2014

Hasil penelitian menunjukkan bahwa Dana Alokasi Umum tidak memiliki

pengaruh terhadap Kemandirian Keuangan Daerah pada Kabupaten/Kota di

Provinsi Sumatera Utara. Hasil penelitian ini bertolak belakang dengan hasil

penelitian Ikasari (2015) yang menyatakan bahwa DAU berpengaruh positif

terhadap tingkat kemandirian keuangan daerah. Dana Alokasi Umum diberikan

sesuai dengan kebutuhan dan prioritas daerah guna mempercepat pembangunan,

memperluas akses daerah, meningkatkan kualitas layanan publik dan

meningkatkan kesejahteraan masyarakat. Penggunaan Dana Alokasi Umum

yang dialokasikan oleh pemerintah pusat belum digunakan secara optimal oleh

daerah sehingga tujuan dialokasikannya Dana Alokasi Umum oleh pemerintah

belum tercapai. Dengan kata lain pemanfaatan Dana Alokasi Umum masih

habis hanya untuk belanja rutin, oleh sebab itu Dana Alokasi Umum tidak

mempunyai pengaruh yang signifikan terhadap Kemandirian Keuangan Daerah.

2. Pengaruh Dana Alokasi Khusus terhadap Kemandirian Keuangan Daerah Pada

Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2014

Hasil penelitian menunjukkan bahwa Dana Alokasi Khusus tidak memiliki

pengaruh terhadap Kemandirian Keuangan Daerah pada Kabupaten/Kota di

Provinsi Sumatera Utara. Hasil penelitian ini sejalan dengan penelitian Marizka

(2013) yang menyatakan bahwa DAK memiliki pengaruh signifikan negatif

terhadap Kemandirian Keuangan Daerah pada Kabupaten/Kota di Provinsi

Sumatera Utara. Dana Alokasi Khusus diberikan guna mendanai kegiatan

tertentu yang menjadi kebutuhan daerah dan prioritas nasional dan/atau yang

merupakan amanat dari peraturan perundang-undangan seperti bidang

pendidikan, kesehatan, infrastruktur, dll. Penggunaan Dana Alokasi Khusus

yang dialokasikan oleh pemerintah pusat belum digunakan secara optimal oleh

daerah sehingga tujuan dialokasikannya Dana Alokasi Khusus oleh pemerintah

belum tercapai. Dengan kata lain pemanfaatan Dana Alokasi Khusus masih

belum memikirkan efek atau outcome yang akan diperoleh masyarakat justru

habis hanya untuk belanja rutin. Sebagai sebuah mekanisme penyeimbang

idealnya besaran transfer harus berkurang seiring dengan meningkatnya

kemandirian di daerah. Faktanya, kondisi ini justru tidak terjadi di lapangan

tidak mempunyai pengaruh yang signifikan terhadap Kemandirian Keuangan

Daerah.

3. Pengaruh Dana Bagi Hasil terhadap Kemandirian Keuangan Daerah Pada

Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2014

1.Hasil penelitian menunjukkan bahwa Dana Bagi Hasil memiliki pengaruh

negatif dan signifikan terhadap Kemandirian Keuangan Daerah pada

Kabupaten/Kota di Provinsi Sumatera Utara. Hasil penelitian ini berbeda

dengan hasil penelitian Siagian (2014) yang menyatakan bahwa Dana Bagi

Hasil berpengaruh positif tetapi tidak signifikan terhadap kemandirian keuangan

daerah. Dana bagi Hasil diberikan sebagai pemerataan fiskal antara pusat dan

daerah dengan kata lain penerimaannya didasarkan atas potensi daerah. oleh

karena itu, jika pemerintah daerah menginginkan transfer bagi hasil yang tinggi

maka pemerintah daerah harus dapat mengoptimalkan potensi pajak dan sumber

daya alam yang dimiliki oleh masing-masing daerah, sehingga kontribusi yang

diberikan Dana Bagi Hasil terhadap pendapatan daerah meningkat. Namun,

Dana Bagi Hasil yang diserahkan oleh pusat ke kabupaten/kota di Provinsi

Sumatera Utara cenderung mengalami penurunan. Hal ini menunjukkan bahwa

Dana Bagi Hasil memiliki pengaruh negatif terhadap Kemandirian Keuangan

Daerah.

4. Pengaruh Wealth terhadap Kemandirian Keuangan Daerah Pada

Hasil penelitian menunjukkan bahwa Wealth memiliki pengaruh positif dan

signifikan terhadap Kemandirian Keuangan Daerah pada Kabupaten/Kota di

Provinsi Sumatera Utara. Hasil penelitian ini sejalan dengan hasil penelitian

Imawan dan wahyudin (2014) yang menyatakan bahwa wealth berpengaruh

positif terhadap kemandirian keuangan daerah, Produk Domestik Regional

Bruto yang tinggi mengindikasikan kegiatan ekonomi daerah bergeliat dengan

baik. Meningkatnya Produk Domestik Regional Bruto akan menambah

penerimaan daerah yakni Pendapatan Asli Daerah yang bersumber dari pajak

dan retribusi. Pendapatan Asli Daerah yang tinggi akan mengurangi

ketergantungan terhadap transfer dari pemerintah pusat sehingga dapat

dikatakan bahwa kemandirian keuangan daerah semakin baik.

5. Pengaruh Belanja Modal terhadap Kemandirian Keuangan Daerah Pada

Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2014

Hasil penelitian menunjukkan bahwa Belanja Modal memiliki pengaruh negatif

dan signifikan terhadap Kemandirian Keuangan Daerah pada Kabupaten/Kota

di Provinsi Sumatera Utara. Hasil penelitian ini berbeda dengan hasil penelitian

Imawan dan wahyudin (2014) belanja modal tidak berpengaruh terhadap

kemandirian keuangan daerah dan penelitian Ikasari (2015) yang menyatakan

bahwa Belanja Modal berpengaruh positif terhadap tingkat kemandirian

keuangan daerah. Belanja Modal merupakan belanja pemerintah daerah yang

akan memiliki daya ungkit dalam menggerakkan roda perekonomian daerah.

Meningkatnya nilai Belanja Modal setiap tahunnya ternyata tidak diikuti dengan

meningkatnya Pendapatan Asli Daerah. Hal ini ditengarai menandakan adanya

penyerapan Belanja Modal yang rendah. Sebagai perbandingan Belanja

Pegawai pada beberapa kabupate/kota mengalami pelampuan target belanja.

Fenomena tersebut disinyalir akan menghambat pembangunan infrastruktur

yang berdampak terhadap kegiatan perekonomian dan berdampak juga terhadap

nilai Pendapatan Asli Daerah.

6. Pengaruh Leverage terhadap Kemandirian Keuangan Daerah Pada

Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2014

Hasil penelitian menunjukkan bahwa Leverage memiliki pengaruh negatif dan

signifikan terhadap Kemandirian Keuangan Daerah pada Kabupaten/Kota di

Provinsi Sumatera Utara. Hasil penelitian ini berbeda dengan hasil penelitian

Hadi (2010) yang menyatakan bahwa Leverage berpengaruh secara signifikan

positif terhadap tingkat Kemandirian Keuangan Daerah dan bertolak belakang

dengan hasil penelitian Imawan dan wahyudin (2014) yang menyatakan bahwa

Leverage tidak berpengaruh terhadap kemandirian keuangan daerah.

Pembiayaan eksternal yang berupa hutang dalam suatu unit usaha dapat

dijadikan tolak ukur kemandirian karena hutang menjadi sumber pendanaan

financial yang patut untuk diperhitungkan. Akan tetapi posisi leverage pada

pihak eksternal juga berasal dari transfer dari pemerintah pusat yang memiliki

nilai nominal yang cukup besar tanpa pertanggungjawaban pengembalian.

7. Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil,

Wealth, Belanja Modal dan Leverage secara simultan terhadap Kemandirian

Keuangan Daerah Pada Kabupaten/Kota di Provinsi Sumatera Utara Tahun

2010-2014.

Hasil penelitian menunjukkan Fhitung (140.039) > Ftabel (2.21) dan tingkat signifikansi

0,000 < α = 0,05 maka H7 diterima. Hal ini menunjukkan bahwa Dana Alokasi

Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Wealth, Belanja Modal dan

Leverage berpengaruh simultan dan signifikan terhadap Kemandirian Keuangan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada Bab IV, maka kesimpulan

dari penelitian ini adalah sebagai berikut.

1. Dana Alokasi Umum tidak berpengaruh terhadap Kemandirian Keuangan

Daerah pada Kabupaten/Kota di Provinsi Sumatera Utara pada Tahun

2010-2014.

2. Dana Alokasi Khusus tidak berpengaruh terhadap Kemandirian Keuangan

Daerah pada Kabupaten/Kota di Provinsi Sumatera Utara pada Tahun

2010-2014.

3. Dana Bagi Hasil berpengaruh negatif dan signifikan terhadap

Kemandirian Keuangan Daerah pada Kabupaten/Kota di Provinsi

Sumatera Utara pada Tahun 2010-2014.

4. Wealth berpengaruh positif dan signifikan terhadap Kemandirian

Keuangan Daerah pada Kabupaten/Kota di Provinsi Sumatera Utara pada

Tahun 2010-2014.

5. Belanja Modal berpengaruh negatif dan signifikan terhadap Kemandirian

Keuangan Daerah pada Kabupaten/Kota di Provinsi Sumatera Utara pada

6. Leverage berpengaruh negatif dan signifikan terhadap Kemandirian

Keuangan Daerah pada Kabupaten/Kota di Provinsi Sumatera Utara pada

Tahun 2010-2014.

7. Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil,Wealth,

Belanja Modal dan Leverage secara simultan berpengaruh signifikan

terhadap Kemandirian Keuangan Daerah pada Kabupaten/Kota di Provinsi

Sumatera Utara pada Tahun 2010-2014.

5.2 Saran

Berdasarkan hasil penelitian dan simpulan saran yang dapat peneliti berikan

adalah sebagai berikut.

1. Bagi peneliti selanjutnya disarankan menambah variabel lain seperti

Pendapatan Asli Daerah atau variabel lainnya yang diduga berpengaruh

terhadap kemandirian keuangan daerah, menambah jumlah sampel dan

juga periode pengamatan sehingga hasilnya lebih baik dan akurat.

2. Rasio kemandirian keuangan daerah masih rendah hal ini menunjukkan

bahwa pemerintah daerah masih sangat bergantung terhadap transfer dari

pusat. Sebaiknya pemerintah daerah terus berupaya meningkatkan

penerimaan daerah dengan penggunaan anggaran optimal untuk

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Otonomi Daerah

Menurut UU No. 32 tahun 2004 (sebagai pengganti UU No. 22 tahun 1999)

tentang Pemerintah Daerah, menyebutkan “Otonomi daerah adalah hak, wewenang,

dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan

pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan”. Pada hakikatnya otonomi daerah memberikan ruang gerak

secukupnya bagi pemerintah daerah untuk mengelola daerahnya sendiri agar lebih

berdaya mampu bersaing dalam kerjasama, dan profesional terutama dalam

menjalankan pemerintah daerah dan mengelola sumber daya serta potensi yang

dimiliki daerah tersebut. Oleh karena itu, pemberian otonomi daerah diharapkan

dapat meningkatkan efisiensi, efektivitas, dan akuntabilitas sektor publik di

Indonesia. Dengan otonomi, daerah dituntut untuk mencari alternatif sumber

pembiayaan pembangunan tanpa mengurangi harapan masih adanya bantuan dan

bagian (sharing) dari pemerintah pusat dan menggunakan dana publik sesuai dengan

prioritas dan aspirasi masyarakat. Dengan begitu, daerah bisa mandiri (otonom)

2.1.2 Keuangan Daerah

Keuangan daerah adalah semua hak dan kewajiban daerah yang dapat dinilai

dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik

daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut (UU No

32 Tahun 2004 Pasal 156).

Dengan bergulirnya UU Nomor 22 tahun 1999 tentang Pemerintahan

Daerah dan UU Nomor 25 tahun 1999 tentang Perimbangan Keuangan Pemerintah

Pusat dan Daerah, dan aturan pelaksanaannya , khususnya PP Nomor 105 tahun

2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah maka

terhitung tahun anggaran 2001, telah terjadi pembaharuan di dalam manajemen

keuangan daerah. Dengan adanya otonomi ini, daerah diberikan kewenangan yang

luas untuk mengurus rumah tangganya sendiri dengan sesedikit mungkin campur

tangan pemerintah pusat. Pemerintah daerah mempunyai hak dan kewenangan yang

luas untuk menggunakan sumber-sumber keuangan yang dimilikinya sesuai dengan

kebutuhan dan aspirasi masyarakat yang berkembang di daerah.

Namun demikian, dengan kewenangan yang luas tersebut, tidaklah berarti

bahwa pemerintah daerah dapat menggunakan sumber-sumber keuangan yang

dimilikinya sekehendaknya, tanpa arah dan tujuan yang jelas. Hak dan kewenangan

yang luas yang diberikan kepada daerah, pada hakekatnya merupakan amanah yang

harus dipertanggungjawabkan secara akuntabel dan transparan, baik kepada

otonomi daerah, laporan pertanggungjawaban keuangan harus dibuat oleh Kepala

Daerah sesuai dengan standar akuntansi yang berterima umum di sektor

pemerintahan. Saat ini Standar Akuntansi Pemerintahan diatur dalam Peraturan

Pemerintah Republik Indonesia Nomor 71 Tahun 2010 Tentang Standar Akuntansi

Pemerintahan.

Dalam pelaksanaan otonomi daerah, pemerintah daerah harus mempunyai

sumber-sumber keuangan yang memadai untuk membiayai penyelenggaraan

otonominya. Kapasitas keuangan pemerintah daerah akan menentukan kemampuan

pemerintah daerah dalam menjalankan fungsi-fungsinya seperti melaksanakan

fungsi pelayanan masyarakat (public service function), melaksanakan fungsi

pembangunan (development function) dan perlindungan masyarakat (protective

function). Rendahnya kemampuan keuangan daerah akan menimbulkan siklus efek

negatif antara lain rendahnya tingkat pelayanan masyarakat yang pada gilirannya

akan mengundang campur tangan pusat atau bahkan dala