OLEH

MOCH. ARY PRIAGA H14102022

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Industrial Production Serta Ragam Bersyarat Nilai Tukar) Terhadap Perilaku Kredit Bank di Indonesia (dibimbing oleh ANNY. RATNAWATI).

Fungsi utama bank pada dasarnya adalah sebagai lembaga intermediasi keuangan yang bertugas mengumpulkan dana dari masyarakat yang kelebihan dana (idle fund/surplus unit) kemudian menyalurkannya kepada masyarakat yang membutuhkan dana (deficit unit). Jika fungsi intermediasi keuangan ini dapat berjalan dengan baik, maka kredit bank menjadi sangat esensial untuk mendorong pertumbuhan ekonomi. Perilaku kredit bank ternyata tidak hanya dipengaruhi oleh aksi kebijakan moneter Bank Sentral maupun oleh pergerakan agregat ekonomi, akan tetapi secara kuat merespon ketidakpastian ekonomi. Dalam kerangka model perilaku bank dalam merespon ketidakpastian ekonomi, bank harus memilih alokasi yang tepat dari kedua kelas aset: surat berharga dan kredit.

Ada dua metode analisis yang digunakan dalam penelitian ini, metode analisis yang pertama adalah model Generilizied Autoregressive Conditional Heteroskedasticity (GARCH) yang digunakan untuk mengestimasi besaran ketidakpastian ekonomi yang dalam penelitian ini didekati dengan ragam bersyarat (conditional variance) Industrial Production atau ragam bersyarat nilai tukar. Metode estimasi kedua adalah teknik regresi yang diestimasi dengan

maximum likelihood yang digunakan untuk menganalisis pengaruh ketidakpastian ekonomi terhadap penyebaran LTA ratio bank.

Untuk mengestimasi ragam bersyarat industrial production, penelitian ini menggunakan data indeks industrial production bulanan dan model yang digunakan adalah model GARCH(1,1) dimana mean equation adalah ARMA(1,1). Sementara itu, untuk mengestimasi ragam bersyarat nilai tukar, penelitian ini menggunakan data nilai tukar (Rp/$) bulanan dan menggunakan model GARCH (2,2) dimana mean equation adalah AR(1). Hasil analisis perubahan loans to asset (LTA) ratio memperlihatkan bahwa bank-bank dengan aset kecil membuat penyesuaian yang lebih besar dalam LTA ratio dibandingkan bank-bank dengan aset besar. Untuk persentase perubahan negatif, bank-bank dengan aset besar memperlihatkan penurunan yang lebih kecil dalam LTA ratio (-3.03% versus -5.25% dengan t-statistic sebesar 1.77 didasarkan pada 173 observasi). Untuk persentase perubahan positip maupun persentase perubahan absolut nilai rata-rata untuk bank-bank dengan aset besar dan bank-bank dengan aset kecil tidak secara signifikan berbeda.

Oleh

MOCH. ARY PRIAGA H14102022

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh: Nama Mahasiswa : Moch. Ary Priaga Nomor Registrasi Pokok : H14102022 Departemen : Ilmu Ekonomi

Judul Skripsi : Pengaruh Ketidakpastian Ekonomi (Ragam Bersyarat Industrial Production Serta Ragam

Bersyarat Nilai Tukar) Terhadap Perilaku Kredit

Bank di Indonesia.

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Menyetujui, Dosen Pembimbing,

Dr. Ir. Anny Ratnawati, MS. NIP. 131 669 947

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN

Bogor, Agustus 2006

Rangkasbitung, Provinsi Banten. Penulis merupakan anak ketiga dari empat bersaudara pasangan N. Chusaeni dan Risnaesih. Pada tahun 1990-1996 penulis menyelesaikan sekolah dasar di SDN. Muara Ciujung Timur 2 Kemudian melanjutkan sekolah ke SLTPN 3 Rangkasbitung. Tahun 2002, penulis menyelesaikan sekolahnya di SMUN I Rangkasbitung dan diterima di Departemen Ilmu Ekonomi IPB melalui jalur Undangan Seleksi Masuk IPB (USMI).

Selama menjadi mahasiswa penulis aktif dibeberapa organisasi kemahasiswaan diantaranya di Forum Mahasiswa Muslim dan Studi Islam (FORMASI) sebagai Ketua Departemen Ekonomi dan Kewirausahaan dan menjadi pengurus di Himpunan Profesi dan Peminat Ilmu-ilmu Ekonomi dan Studi Pembangunan (HIPOTESA). Selain itu, Penulis juga menjadi Asisten Mata Kuliah Ekonomi Dasar I, Ekonomi Dasar II dan Ekonomi Umum.

berjudul “Pengaruh Ketidakpastian Ekonomi (Ragam Bersyarat Industrial Production Serta Ragam Bersyarat Nilai Tukar) Terhadap Perilaku Kredit

Bank di Indonesia” ini akhirnya bisa terselesaikan.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Secara umum penelitian ini bertujuan untuk menganalisis secara empiris pengaruh ketidakpastian ekonomi terhadap perilaku kredit bank di Indonesia.

Dengan segenap kerendahan hati, izinkan penulis untuk mengucapkan banyak terima kasih kepada pihak-pihak yang secara langsung maupun tidak langsung telah memberikan kontribusinya dalam penyusunan skripsi ini. Ucapan terima kasih secara khusus penulis tujukan kepada:

1. Dr. Ir. Anny Ratnawati, MS selaku Dosen Pembimbing, yang telah banyak memberikan bimbingan dan arahan selama penyusunan skripsi ini. 2. Bapak Firdaus, M.Si selaku penguji utama skripsi ini.

3. Bapak Jaenal Effendi, M.A selaku Komisi Pendidikan.

4. Kedua orang tua yang menjadi kekuatan terbesar bagi penulis.

5. Kakak (Panji dan Andri) serta Adik (Roby) tercinta, atas dukungannya. 6. Bang Adrian Lubis, M.Si yang banyak membantu dalam pengelolaan

data.

7. Rekan-rekan di CSIS khususnya Pak Raymond, Pasha, Carlos, Dira, Ba’ Xandra atas semua bantuannya.

8. Teman-teman di Fakultas Ekonomi dan Manajemen khususnya Ilmu Ekonomi 39 atas kebersamaan yang telah terjalin selama ini.

9. Keluarga besar pondok Girma, yang telah memberikan banyak dukungan dan bantuan.

Penulis menyadari, bahwa masih terdapat banyak sekali kekurangan serta keterbatasan dalam skripsi ini. Untuk itu, saran dan kritik yang semata-mata bertujuan untuk memperbaiki berbagai kekurangan yang ada sangat penulis harapkan. Akhirnya, semoga skripsi ini bisa memberikan sumbangan kecil bagi perkembangan ekonomi Indonesia serta dapat menambah khazanah pengetahuan kita.

Bogor, Agustus 2006

Moch. Ary Priaga H14102022

OLEH

MOCH. ARY PRIAGA H14102022

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Industrial Production Serta Ragam Bersyarat Nilai Tukar) Terhadap Perilaku Kredit Bank di Indonesia (dibimbing oleh ANNY. RATNAWATI).

Fungsi utama bank pada dasarnya adalah sebagai lembaga intermediasi keuangan yang bertugas mengumpulkan dana dari masyarakat yang kelebihan dana (idle fund/surplus unit) kemudian menyalurkannya kepada masyarakat yang membutuhkan dana (deficit unit). Jika fungsi intermediasi keuangan ini dapat berjalan dengan baik, maka kredit bank menjadi sangat esensial untuk mendorong pertumbuhan ekonomi. Perilaku kredit bank ternyata tidak hanya dipengaruhi oleh aksi kebijakan moneter Bank Sentral maupun oleh pergerakan agregat ekonomi, akan tetapi secara kuat merespon ketidakpastian ekonomi. Dalam kerangka model perilaku bank dalam merespon ketidakpastian ekonomi, bank harus memilih alokasi yang tepat dari kedua kelas aset: surat berharga dan kredit.

Ada dua metode analisis yang digunakan dalam penelitian ini, metode analisis yang pertama adalah model Generilizied Autoregressive Conditional Heteroskedasticity (GARCH) yang digunakan untuk mengestimasi besaran ketidakpastian ekonomi yang dalam penelitian ini didekati dengan ragam bersyarat (conditional variance) Industrial Production atau ragam bersyarat nilai tukar. Metode estimasi kedua adalah teknik regresi yang diestimasi dengan

maximum likelihood yang digunakan untuk menganalisis pengaruh ketidakpastian ekonomi terhadap penyebaran LTA ratio bank.

Untuk mengestimasi ragam bersyarat industrial production, penelitian ini menggunakan data indeks industrial production bulanan dan model yang digunakan adalah model GARCH(1,1) dimana mean equation adalah ARMA(1,1). Sementara itu, untuk mengestimasi ragam bersyarat nilai tukar, penelitian ini menggunakan data nilai tukar (Rp/$) bulanan dan menggunakan model GARCH (2,2) dimana mean equation adalah AR(1). Hasil analisis perubahan loans to asset (LTA) ratio memperlihatkan bahwa bank-bank dengan aset kecil membuat penyesuaian yang lebih besar dalam LTA ratio dibandingkan bank-bank dengan aset besar. Untuk persentase perubahan negatif, bank-bank dengan aset besar memperlihatkan penurunan yang lebih kecil dalam LTA ratio (-3.03% versus -5.25% dengan t-statistic sebesar 1.77 didasarkan pada 173 observasi). Untuk persentase perubahan positip maupun persentase perubahan absolut nilai rata-rata untuk bank-bank dengan aset besar dan bank-bank dengan aset kecil tidak secara signifikan berbeda.

Oleh

MOCH. ARY PRIAGA H14102022

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh: Nama Mahasiswa : Moch. Ary Priaga Nomor Registrasi Pokok : H14102022 Departemen : Ilmu Ekonomi

Judul Skripsi : Pengaruh Ketidakpastian Ekonomi (Ragam Bersyarat Industrial Production Serta Ragam

Bersyarat Nilai Tukar) Terhadap Perilaku Kredit

Bank di Indonesia.

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Menyetujui, Dosen Pembimbing,

Dr. Ir. Anny Ratnawati, MS. NIP. 131 669 947

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN

Bogor, Agustus 2006

Rangkasbitung, Provinsi Banten. Penulis merupakan anak ketiga dari empat bersaudara pasangan N. Chusaeni dan Risnaesih. Pada tahun 1990-1996 penulis menyelesaikan sekolah dasar di SDN. Muara Ciujung Timur 2 Kemudian melanjutkan sekolah ke SLTPN 3 Rangkasbitung. Tahun 2002, penulis menyelesaikan sekolahnya di SMUN I Rangkasbitung dan diterima di Departemen Ilmu Ekonomi IPB melalui jalur Undangan Seleksi Masuk IPB (USMI).

Selama menjadi mahasiswa penulis aktif dibeberapa organisasi kemahasiswaan diantaranya di Forum Mahasiswa Muslim dan Studi Islam (FORMASI) sebagai Ketua Departemen Ekonomi dan Kewirausahaan dan menjadi pengurus di Himpunan Profesi dan Peminat Ilmu-ilmu Ekonomi dan Studi Pembangunan (HIPOTESA). Selain itu, Penulis juga menjadi Asisten Mata Kuliah Ekonomi Dasar I, Ekonomi Dasar II dan Ekonomi Umum.

berjudul “Pengaruh Ketidakpastian Ekonomi (Ragam Bersyarat Industrial Production Serta Ragam Bersyarat Nilai Tukar) Terhadap Perilaku Kredit

Bank di Indonesia” ini akhirnya bisa terselesaikan.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Secara umum penelitian ini bertujuan untuk menganalisis secara empiris pengaruh ketidakpastian ekonomi terhadap perilaku kredit bank di Indonesia.

Dengan segenap kerendahan hati, izinkan penulis untuk mengucapkan banyak terima kasih kepada pihak-pihak yang secara langsung maupun tidak langsung telah memberikan kontribusinya dalam penyusunan skripsi ini. Ucapan terima kasih secara khusus penulis tujukan kepada:

1. Dr. Ir. Anny Ratnawati, MS selaku Dosen Pembimbing, yang telah banyak memberikan bimbingan dan arahan selama penyusunan skripsi ini. 2. Bapak Firdaus, M.Si selaku penguji utama skripsi ini.

3. Bapak Jaenal Effendi, M.A selaku Komisi Pendidikan.

4. Kedua orang tua yang menjadi kekuatan terbesar bagi penulis.

5. Kakak (Panji dan Andri) serta Adik (Roby) tercinta, atas dukungannya. 6. Bang Adrian Lubis, M.Si yang banyak membantu dalam pengelolaan

data.

7. Rekan-rekan di CSIS khususnya Pak Raymond, Pasha, Carlos, Dira, Ba’ Xandra atas semua bantuannya.

8. Teman-teman di Fakultas Ekonomi dan Manajemen khususnya Ilmu Ekonomi 39 atas kebersamaan yang telah terjalin selama ini.

9. Keluarga besar pondok Girma, yang telah memberikan banyak dukungan dan bantuan.

Penulis menyadari, bahwa masih terdapat banyak sekali kekurangan serta keterbatasan dalam skripsi ini. Untuk itu, saran dan kritik yang semata-mata bertujuan untuk memperbaiki berbagai kekurangan yang ada sangat penulis harapkan. Akhirnya, semoga skripsi ini bisa memberikan sumbangan kecil bagi perkembangan ekonomi Indonesia serta dapat menambah khazanah pengetahuan kita.

Bogor, Agustus 2006

Moch. Ary Priaga H14102022

DAFTAR ISI... iii

DAFTAR TABEL... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN... vii

1. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 9

1.4. Kegunaan Penelitian... 10

1.5. Ruang Lingkup ... 10

II. KERANGKA PEMIKIRAN 2.1. Tinjauan Teori ... 11

2.1.1. Definisi Bank ... 11

2.1.2. Neraca dan Operasi Dasar Bank ... 12

2.1.3. Definisi Nilai Tukar (Exchange Rate) ... 13

2.2. Kerangka Teori... 14

2.2.1. Penentuan Tingkat Suku Bunga dalam Model IS-LM ... 14

2.2.2. Perilaku Kredit: Sebab-Sebab Melambatnya Pertumbuhan Kredit ... 18

2.2.3. Ketidakpastian Ekonomi... 21

2.2.4. ARCH dan GARCH ... 23

2.2.5. Moving Average (MA)... 27

2.2.6. Maximum Likelihood... 29

2.2.7. Ketidakpastian Ekonomi dan Perilaku Kredit ... 30

2.3. Studi Empiris... 33

2.4. Kerangka Pemikiran Operasional... 35

2.5. Definisi Variabel ... 37

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data ... 40

3.2. Metode Analisis... 41 3.2.1. Mengestimasi Besaran Ketidakpastian Ekonomi ... 41

3.2.2. Analisis Perubahan Loans to Asset Ratio... 46 3.2.3. Pengaruh ketidakpastian Ekonomi Terhadap Perilaku

Kredit Bank ... 47 IV. GAMBARAN UMUM

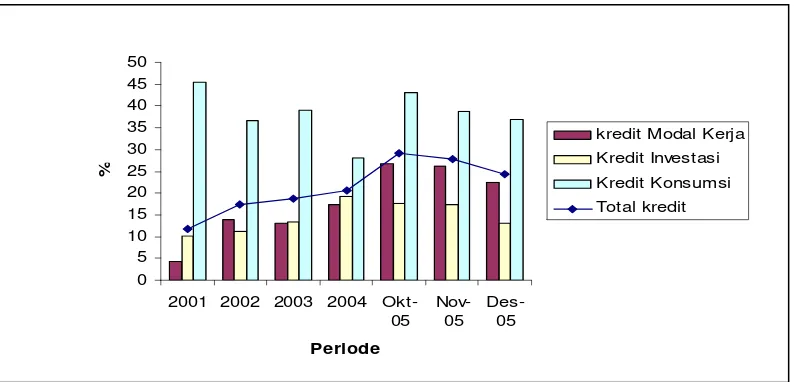

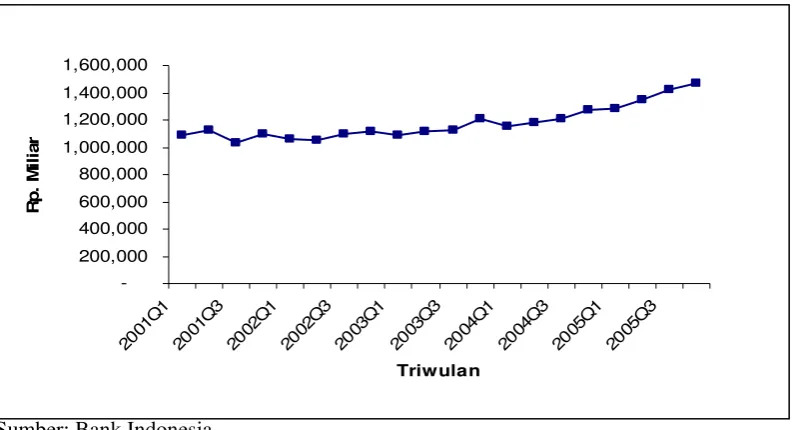

4.1. Perkembangan Kredit Bank Umum ... 50 4.2. Perkembangan Aset Bank Umum ... 51 4.3. Perkembangan Loans To AssetRatio Bank Umum... 53 4.4. Perkembangan Indeks Industrial Production... 54 4.5. Perkembangan Nilai Tukar (Rp/$) ... 55 4.6. Ketidakpastian Ekonomi dan Perilaku Kredit Bank... 56 V. PENGARUH KETIDAKPASTIAN EKONOMI TERHADAP

PERILAKU KREDIT BANK

5.1. Hasil Estimasi Besaran Ketidakpastian Ekonomi ... 58 5.2. Perubahan Loans to Asset Ratio... 66 5.3. Hubungan Ketidakpastian Ekonomi dengan Perilaku

Kredit Bank... 68 VI. KESIMPULAN DAN SARAN

6.1. Kesimpulan... 75 6.2. Saran ... 76 DAFTAR PUSTAKA ... 77

DAFTAR TABEL

Tabel Halaman

1.1. Kinerja Bank Umum Oktober-Desember 2005 ... 7 2.1. Neraca Bank Umum ... 12 3.1. Data, Simbol dan Sumber Data ... 40 4.1. Peringkat Bank Umum Berdasarkan Aset ... 53 5.1. Deskripsi Statistik Data Industrial Production... 58 5.2. Deskripsi Statistik Data Nilai Tukar... 59 5.3. Pengujian Autokorelasi Industrial Production ... 60 5.4. Pengujian Autokorelasi Nilai Tukar ... 60 5.5. Model GARCH(1,1) untuk Ragam Bersyarat

Industrial Production... 62 5.6. Model GARCH(2,2) untuk Ragam Bersyarat Nilai Tukar... 63 5.7. Hasil Uji Ljung-Box untuk Model GARCH(1,1)... 64 5.8. Hasil Uji Ljung-Box untuk Model GARCH(2,2)... 64 5.9. Uji ARCH LM untuk Ragam Bersyarat Industrial Production... 65 5.10. Uji ARCH LM untuk Ragam Bersyarat Nilai Tukar ... 65 5.11. Loans to asset ratio : Deskripsi Statistik... 69 5.12. Hasil Regresi LTA_Sigma dengan Ketidakpastian Ekonomi ... 70 5.13. Hasil Regresi LTA_Sigma dengan Lag Ketidakpastian Ekonomi 71 5.14. Hasil Regresi LTA_Sigma dengan Lag Ketidakpastian

DAFTAR GAMBAR

Gambar Halaman

2.1. Perpotongan Keynesian ... 16 2.2. Kurva IS ... 16 2.3. Keseimbangan pasar uang ... 17 2.4. Kurva LM ... 17 2.5. Keseimbangan dalam Model IS-LM... 18 2.6. Kerangka Pemikiran Operasional ... 37 4.1. Pertumbuhan Kredit Menurut Jenis ... 51 4.2. Perkembangan Aset Bank Umum... 52 4.3. Perkembangan Loans to Asset Ratio Bank Umum ... 54 4.4. Perkembangan Indeks Industrial Production ... 55 4.5. Perkembangan Nilai Tukar ... 56 4.6. Ragam Bersyarat Nilai Tukar dan Penyebaran LTA Ratio... 57 4.7. Ragam Bersyarat Industrial Production dan Penyebaran

1. Data Total Aset periode 2002:1-2005:11 ... 81 2. Data Total Kredit periode 2002:1-2005:11 ... 83 3. Deskipsi Statistik Industrial Production Indeks ... 85 4. Deskipsi Statistik Nilai Tukar (Rp/$) ... 85 5. Deskipsi Statistik LTA_Sigma ... 86 6. Deskipsi Statistik Loans to Asset Bank Umum ... 86 7. GARCH(1,1) untuk Ragam Bersyarat Industrial Production ... 87 8. Uji ARCH LM untuk Ragam Bersyarat Industrial Production ... 87 9. Correlogram Q-Statistic untuk GARCH(1,1) ... 88 10. Correlogram Squared Residual untuk GARCH(1,1) ... 89 11. Model GARCH(2,2) untuk Ragam Bersyarat Nilai Tukar... 90 12. Uji ARCH LM untuk Ragam Bersyarat Nilai Tukar ... 90 13. Correlogram Q-Statistic untuk GARCH(2,2) ... 91 14. Correlogram Squared Residual untuk GARCH(2,2) ... 92 15. Hasil Uji-t Untuk Persentase Perubahan Positip... 93 16. Hasil Uji-t Untuk Persentase Perubahan Negatif... 94 17. Hasil Uji-t Untuk Persentase Perubahan Absolut ... 95 18. Hasil Regresi LTA_Sigma dengan Ketidakpastian Ekonomi... 96 19. Hasil Regresi LTA_Sigma dengan Lag Ketidakpastian Ekonomi 97 20. Hasil Regresi LTA_Sigma dengan Lag Ketidakpastian Ekonomi

Seiring dengan aktivitas ekonomi yang semakin berkembang, peranan bank sangat penting dalam mempengaruhi kinerja perekonomian, khususnya di Indonesia dimana perbankan menguasai sebagian besar pangsa dari sistem keuangan yang ada. Fungsi utama bank pada dasarnya adalah sebagai lembaga intermediasi keuangan yang bertugas mengumpulkan dana dari masyarakat yang kelebihan dana (idle fund/surplus unit) kemudian menyalurkannya kepada masyarakat yang membutuhkan dana (deficit unit). Jika fungsi intermediasi keuangan ini dapat berjalan dengan baik, maka kredit bank menjadi sangat esensial untuk mendorong pertumbuhan ekonomi. Kredit, bagi perusahaan merupakan salah satu faktor produksi karena fungsinya sebagai kapital, pembiayaan bank umumnya menjadi sumber utama bagi perusahaan untuk meningkatkan kapasitas produksi. Oleh karena itu, tidak heran bahwa penurunan kredit bank biasanya akan dihubungkan dengan semakin terbatasnya pengeluaran sektor swasta.

menjadi sumber utama pembiayaan bagi dunia usaha, maka perilaku bank dalam menyalurkan kredit akan sangat menentukan aktivitas di sektor riil. Para pendukung “jalur kredit” percaya bahwa kredit memainkan peran yang penting dalam mentransmisikan shock ekonomi kedalam perekonomian riil.

Para ekonom percaya bahwa, minimal dalam jangka pendek, kebijakan moneter Bank Sentral dapat secara signifikan memberikan pengaruh terhadap perilaku kredit bank, Schwartz (1995) menjelaskan bahwa ketika kebijakan moneter mendorong terjadinya fluktuasi dalam tingkat inflasi (harga), akan menyebabkan munculnya masalah informasi yang dihubungkan dengan kemampuan untuk mengevaluasi proyek investasi.

“Both (borrowers and lenders) evaluate the prospects of projects by extrapolating the prevailing price level or inflation rate. Borrowers default on loans not because they have misled uninformed lenders but because, subsequent to the initiation of the project, authorities have altered monetary policy in a contractionary direction. The original price level and inflation rate assumptions are no longer valid. The change in monetary policy makes rate-of-return calculations on the yield of projects, based on the initial price assumptions of both lenders and borrowers, unrealizable”. (Schwartz, 1995)

Dalam kaitan antara kebijakan moneter dengan perilaku kredit, Penelitian-penelitian sebelumnya menegaskan bahwa pada periode dimana Bank Sentral menganut kebijakan moneter ketat (tight money policy) telah terjadi pengurangan kredit oleh bank-bank komersial. Disamping itu, kebijakan moneter ketat yang diadopsi oleh bank sentral akan mendorong perusahaan mensubstitusikan kredit non bank untuk kredit bank. Sebagai contoh, Kashyap, et al. (1993) menemukan bahwa penerbitan commercial paper meningkat sepanjang periode tersebut.

memperluas kreditnya, baik itu kepada debitur yang baru maupun debitur yang telah ada, Ketidakpastian mengenai kondisi ekonomi (dan kemungkinan terjadinya gagal bayar) akan mempunyai pengaruh yang jelas terhadap strategi kredit bank disamping pergerakan agregat ekonomi dan aksi kebijakan moneter bank sentral, dan mendistorsi alokasi yang efisien dari dana yang tersedia. Ketika ketidakpastian ekonomi meningkat, penyebaran loans to asset (LTA) ratio bank kemungkinan akan menjadi lebih sempit karena ketidakpastian menurunkan kemampuan bank untuk meramalkan dan memprediksi tingkat pengembalian (rate of return) dari kredit. Sebaliknya ketika ketidakpastian ekonomi menurun, tingkat pengembalian dari kredit akan lebih mudah diprediksi yang akan membawa kepada distribusi kredit yang lebih heterogen antar bank, karena para pengelola bank memperoleh informasi yang lebih akurat mengenai peluang dari kredit yang berbeda. Jadi, menurunnya ketidakpastian ekonomi akan mendorong bank untuk menyeimbangkan kembali portofolio asetnya, yang menyebabkan penyebaran LTA ratio bank menjadi lebih melebar, dan alokasi dana yang dipinjamkan menjadi lebih efisien dibandingkan ketika situasi ketidakpastian tinggi.

melemahnya permintaan akibat rendahnya prospek investasi (investment opportunities). Perbaikan pertumbuhan kredit perbankan berangsur-angsur mulai terlihat pada tahun 2000 seiring dengan membaiknya situasi perekonomian. Dalam tahun tersebut, kredit perbankan telah menunjukkan pertumbuhan yang positif. Pada kenyataannya, dalam merespon ketidakpastian ekonomi, reaksi bank akan berbeda antara satu dengan yang lain, beberapa bank mungkin ditemukan merespon lebih besar ketidakpastian ekonomi dibandingkan yang lain. Seperti misalnya bank-bank kecil yang memiliki jumlah aset dan permodalan yang relatif terbatas, kemungkinan akan mengurangi kreditnya dengan derajat yang lebih besar ketika risiko penyaluran kredit meningkat.

1.2. Perumusan Masalah

Sektor perbankan merupakan sektor yang rentan terhadap risiko ketidakpastian, baik yang menyangkut risiko perubahan fundamental ekonomi, risiko kesalahan operasional, risiko kesalahan dalam pengambilan keputusan strategis maupun risiko-risiko lain yang muncul karena faktor eksternal. Oleh karena itu, sektor perbankan selalu berupaya untuk mencapai skala ekonomi dalam rangka mengoffset biaya-biaya dari mengumpulkan dan memproses seluruh informasi yang didesain untuk mengurangi ketidakpastian, dengan demikian memudahkan suatu alokasi yang lebih efisien dari sumberdaya keuangan yang tersedia. Bagaimanapun, untuk mengukur perbedaan antara risiko dan ketidakpastian dalam ekonomi adalah menjadi bagian yang sangat sulit. Knight dalam Mensah (2004) membedakan antara risiko dengan ketidakpastian. Risiko diasumsikan muncul jika para pelaku ekonomi dapat memperkirakan probabilitas numerik untuk suatu kejadian acak sedangkan jika para pelaku ekonomi tidak mampu memperkirakan probabilitas dari suatu kejadian acak, maka hal tersebut dianggap sebagai ketidakpastian.

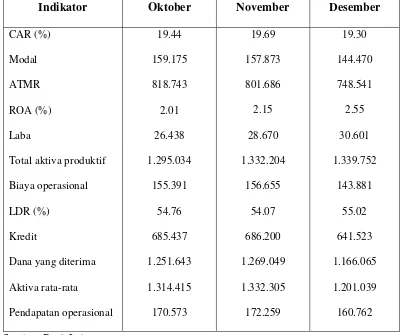

Tabel 1.1. Kinerja Bank Umum Oktober-Desember 2005 (Miliar Rp.)

Indikator Oktober November Desember

CAR (%)

Modal

ATMR

ROA (%)

Laba

Total aktiva produktif

Biaya operasional

LDR (%)

Kredit

Dana yang diterima

Aktiva rata-rata Pendapatan operasional 19.44 159.175 818.743 2.01 26.438 1.295.034 155.391 54.76 685.437 1.251.643 1.314.415 170.573 19.69 157.873 801.686 2.15 28.670 1.332.204 156.655 54.07 686.200 1.269.049 1.332.305 172.259 19.30 144.470 748.541 2.55 30.601 1.339.752 143.881 55.02 641.523 1.166.065 1.201.039 160.762

Sumber: Bank Indonesia

fluktuatif. Akibatnya, bank-bank menjadi kesulitan untuk mengevaluasi proyek-proyek yang menguntungkan maupun memperkirakan terjadinya kemungkinan gagal bayar (default) yang pada gilirannnya akan mendorong perbankan untuk mengalokasikan dananya pada instrumen yang memiliki risiko yang rendah dan memberikan return yang lebih pasti misalnya dalam bentuk obligasi atau surat-surat berharga.

Bank Indonesia dengan Departemen Keuangan, akibatnya kondisi ekonomi semakin sulit diprediksi oleh para pelaku pasar.

Ketidakpastian ekonomi telah menjadi masalah serius bagi perekonomian Indonesia dan dapat menghambat upaya untuk mencapai pertumbuhan ekonomi yang lebih tinggi. Disamping itu, ketidakpastian ekonomi juga akan memiliki implikasi terhadap ekspektasi para pelaku ekonomi dan akan sangat menentukan kualitas kredit bank serta kondisi sistem keuangan secara keseluruhan. Jika ketidakpastian ekonomi tidak diantisipasi secara penuh atau tidak dilakukan lindung nilai (hedging) maka akan cenderung menyebabkan tingkat pengembalian riil (riil return) dari investasi menyimpang dari yang diperkirakan. Akibatnya, penyedia jasa keuangan khususnya perbankan akan kesulitan untuk memprediksi dan meramalkan prospek bisnis dimasa yang akan datang.

1.3. Tujuan Penelitian

Berdasarkan uraian tersebut diatas, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Mengestimasi besaran ketidakpastian ekonomi yang didekati oleh ragam bersyarat industrial production serta ragam bersyarat nilai tukar. 2. Membandingkan perubahan dalam loans to asset (LTA) ratio pada

bank-bank beraset besar dan bank-bank beraset kecil.

1.4. Kegunaan Penelitian

1. Bagi penulis, penelitian ini merupakan sarana untuk mengaplikasikan ilmu yang dimiliki, sekaligus merupakan sumbangan kecil bagi perkembangan ekonomi Indonesia.

2. Bagi pemerintah dan Bank Indonesia, penelitian ini dapat dijadikan sebagai salah satu acuan dalam merumuskan kebijakan ekonomi yang tepat.

3. Bagi dunia perbankan, jika hasil penelitian menunjukan bahwa perilaku kredit bank sangat responsif terhadap ketidakpastian ekonomi, maka penelitian ini dapat dijadikan sebagai landasan pentingnya peningkatan kinerja dan manajemen risiko dalam merespon ketidakpastian.

4. Bagi pembaca, penelitian ini dapat dijadikan sebagai rujukan untuk penelitian-penelitian selanjutnya.

1.5. Ruang Lingkup

2.1.1. Definisi Bank

Berdasarkan Undang-Undang No.10 Tahun 1998 tentang perbankan, bank didefinisikan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut G.M. Verryn Stuart, bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral (Dendawijaya, 2000).

Berdasarkan definisi yang terdapat dalam Ensiklopedia Ekonomi Keuangan dan Perdagangan, bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, dan lain-lain (Dendawijaya, 2000).

yang berkelebihan dana (idle fund/surplus unit) kepada pihak yang membutuhkan dana (deficit unit) pada waktu yang ditentukan.

2.1.2. Neraca dan Operasi Dasar Bank

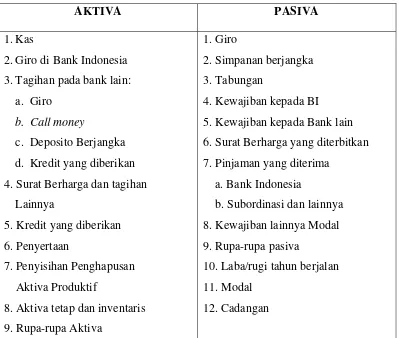

[image:37.595.115.514.386.724.2]Untuk memahami bagaimana bank beroperasi, hal penting yang perlu diperhatikan adalah komponen pada neraca bank yang mencatat aset dan kewajiban bank. Sisi kanan pada neraca bank mencatat sumber perolehan dana sementara pada sisi kiri mencatat penggunaan dari dana tersebut. Tabel 2.1 dibawah ini memperlihatkan komponen neraca bank umum di Indonesia.

Tabel 2.1. Neraca Bank Umum

AKTIVA PASIVA

1.Kas

2.Giro di Bank Indonesia 3.Tagihan pada bank lain:

a. Giro

b. Call money

c. Deposito Berjangka d. Kredit yang diberikan

4. Surat Berharga dan tagihan Lainnya

5. Kredit yang diberikan 6. Penyertaan

7. Penyisihan Penghapusan Aktiva Produktif

8. Aktiva tetap dan inventaris 9. Rupa-rupa Aktiva

1. Giro

2. Simpanan berjangka 3. Tabungan

4. Kewajiban kepada BI

5. Kewajiban kepada Bank lain 6. Surat Berharga yang diterbitkan 7. Pinjaman yang diterima

a. Bank Indonesia b. Subordinasi dan lainnya

8. Kewajiban lainnya Modal 9. Rupa-rupa pasiva

10. Laba/rugi tahun berjalan 11. Modal

12. Cadangan

Secara sederhana, bank memperoleh keuntungan dengan cara mengumpulkan dana dari masyarakat yang kelebihan dana kemudian menyalurkannya kembali kepada masyarakat yang kekurangan dana. Keuntungan tersebut diperoleh melalui selisih tingkat suku bunga yang ditetapkan (net interest margin). Proses ini sering dinamakan transformasi aset. Sebagai contoh, tabungan dari seseorang digunakan oleh bank untuk memberikan pinjaman kepada seseorang yang lain. Proses tersebut memperlihatkan bahwa bank mentransformasikan kewajiban (deposit) kedalam aset (pinjaman) (Mishkin, 1996).

2.1.3. Definisi Nilai Tukar (Exchange rate)

Paul R. Krugman dan Maurice Obstfeld dalam bukunya International Economics (2001) mendefinisikan nilai tukar sebagai harga suatu mata uang terhadap mata uang lainnya. nilai tukar memainkan peranan sentral dalam perdagangan internasional, karena nilai tukar memungkinkan kita untuk membandingkan harga-harga segenap barang dan jasa yang dihasilkan oleh berbagai negara. Perubahan-perubahan nilai tukar disebut sebagai depresiasi dan apresiasi. Depresiasi menunjukan melemahnya harga mata uang domestik terhadap mata uang asing sedangkan apresiasi adalah sebaliknya.

domestik dan Pf adalah tingkat harga asing. Dalam bentuk multilateral atau

nominal effective exchange rate (NEE) kurs dibobot dengan pangsa perdagangan negara-negara partner dagang utama sehingga NEE merupakan “rataan terbobot” (Hossain dan Chowdhury, 1998)

Dari beberapa definisi diatas, maka secara umum nilai tukar dapat dibedakan menjadi dua yakni nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal menyatakan harga relatif dari satu mata uang terhadap mata uang lainnya misalnya Rupiah per Dolar, Yen per Pound, dan sebagainya. Sementara nilai tukar riil merupakan nilai tukar nominal yang disesuaikan dengan rasio tingkat harga di kedua negara sehingga nilai tukar riil merupakan ukuran daya saing.

2.2. Kerangka Teori

2.2.1. Penentuan Tingkat Suku Bunga dalam Model IS-LM

dengan pengeluaran yang direncanakan, hanya dalam kondisi keseimbangan pengeluaran aktual akan sama dengan pengeluaran yang direncanakan. Pengeluaran aktual bisa berbeda dari pengeluaran yang direncanakan karena perusahaan bisa terlibat dalam investasi persediaan yang tidak direncanakan karena penjualan mereka tidak memenuhi harapan. Ketika mereka menjual lebih sedikit dari produk yang mereka rencanakan, stok persediaan mereka otomatis akan meningkat, begitu pula sebaliknya. Oleh karena itu, Pengeluaran aktual bisa diatas atau dibawah pengeluaran yang direncanakan (Mankiw, 2000).

Kondisi keseimbangan di pasar barang dan jasa dapat diuraikan dalam persamaan sebagai berikut:

ad Y

Y = (2.1) dimana :

Y = Pengeluaran aktual.

ad

Y = Pengeluaran yang direncanakan.

Pengeluaran yang direncanakan (asumsi: perekonomian terbuka) terdiri dari pengeluaran rumah tangga untuk konsumsi, Pengeluaran perusahaan untuk investasi pengeluaran pemerintah serta ekspor bersih (net ekspor). Oleh karena itu, persamaan (2.1) dapat ditulis ulang menjadi:

) *, , ( )

( )

(Y I r G NX Y Y e C

Y = + + + (2.2)

dimana :

C = Konsumsi sebagai fungsi dari pendapatan(y).

I = Investasi sebagai fungsi dari suku bunga(r).

NX = Ekspor bersih sebagai fungsi dari pendapatan domestik , pendapatan asing dan nilai tukar

) (y

*)

(y (e).

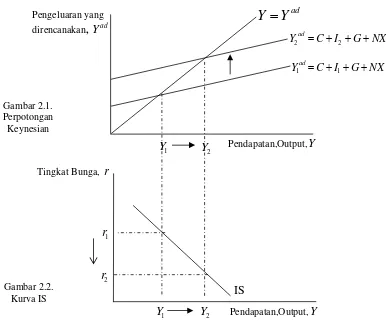

Gambar 2.1 berikut ini, menggambarkan bagaimana hubungan antara pengeluaran aktual dengan pengeluaran yang direncanakan yang diturunkan dari perpotongan Keynesian, sedangkan gambar 2.2 merupakan kurva IS yang memperlihatkan hubungan antara tingkat suku bunga dan output nasional yang menjamin keseimbangan di pasar barang.

[image:41.595.111.497.330.658.2]Gambar 2.1. Perpotongan Keynesian ad

Y

Y

=

Pengeluaran yang direncanakan, YadNX G I C

Y2ad= + 2+ +

NX G I C

Y1ad= + 1+ +

2

Y

1

Y Pendapatan,Output,Y

Tingkat Bunga, r

1 r 2 r IS 2 Y 1

Y Pendapatan,Output,Y

Gambar 2.2. Kurva IS

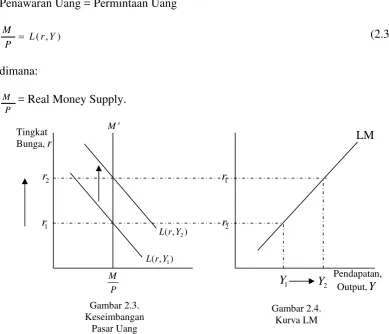

uang terjadi ketika jumlah penawaran uang sama dengan jumlah permintaan uang riil. Penawaran uang merupakan variabel eksogen karena ditentukan oleh kebijakan Bank Sentral, sementara permintaan uang dipengaruhi oleh pendapatan

dan tingkat suku bunga . Keseimbangan di pasar uang dapat kita uraikan dalam persamaan dan gambar berikut ini:

)

(y (r)

Penawaran Uang = Permintaan Uang

) , (r Y L P

M = (2.3)

dimana:

P

M = Real Money Supply. Tingkat r Bunga, P M s M ) , (rY1 L

) , (rY2 L

1

r

2

r r1

2

r

LM

1

[image:42.595.114.504.258.592.2]Y Y2 Pendapatan, Output,Y

Gambar 2.3. Keseimbangan

Pasar Uang

Gambar 2.4. Kurva LM

Gambar 2.3 diatas menunjukan bagaimana keseimbangan di pasar uang ditentukan. Kurva LM yang menggambarkan hubungan antara tingkat bunga dan tingkat pendapatan yang muncul dipasar uang ditunjukan dalam gambar 2.4.

) *, , ( )

( )

(Y I r G NX Y Y e C

Y = + + + (2.4)

menggambarkan kondisi kesimbangan dipasar barang dan jasa (kurva IS). dan,

) , (r Y L P M

= (2.5)

menggambarkan kondisi kesimbangan dipasar uang (kurva LM).

Keseimbangan perekonomian berada pada titik dimana kurva IS berpotongan dengan kurva LM. Titik ini memberikan tingkat bunga dan tingkat pendapatan yang memenuhi kondisi untuk keseimbangan baik dalam pasar barang maupun pasar uang. Dengan kata lain, pada perpotongan ini, pengeluaran aktual sama dengan pengeluaran yang direncanakan dan permintaan terhadap keseimbangan uang riil sama dengan penawarannya (Mankiw, 2000).

IS LM

Tingkat Bunga, r

Tingkat Bunga keseimbangan

Tingkat Pendapatan keseimbangan

Pendapatan Output,Y

Gambar 2.5. Keseimbangan dalam Model IS-LM

2.2.2. Perilaku Kredit: Sebab-Sebab Melambatnya Pertumbuhan Kredit

Gangguan pada sisi permintaan dapat berupa menurunnya kualitas nasabah kredit, tingginya suku bunga yang melebihi kemampuan membayar nasabah, dan masih tingginya risiko berusaha sehingga nasabah belum berani memulai usahanya. Sementara, gangguan pada sisi penawaran dapat berupa keterbatasan permodalan bank, ketersediaan loanable fund, permasalahan NPLs bank, dan keengganan bank untuk menyalurkan kredit yang terkait dengan tingginya risiko dunia usaha maupun akibat kebijakan atau regulasi pemerintah dan otoritas moneter.

Permasalahan Di Sisi Penawaran

Sejumlah permasalahan internal perbankan (seperti kecukupan modal, memburuknya kualitas aset, dan ketersediaan loanable fund) dapat menyebabkan turunnya kemampuan bank dalam memberikan kredit. Di samping itu, terdapat beberapa persoalan eksternal yang menimbulkan keengganan bank untuk menyediakan pembiayaan bagi dunia usaha.

• Kebijakan Moneter Ketat

Penurunan dalam penyaluran kredit perbankan disebabkan karena kebijakan moneter ketat atau regulasi yang mendorong bank membatasi kredit mereka. Akibatnya, permintaan perusahaan untuk kredit menurun karena prospek ekonomi menjadi lebih buruk (Bernanke, 1993). Sebagai contoh, ketika reserve

• Kecukupan Modal

Kecukupan modal biasanya diukur dengan Capital Adequacy Ratio (CAR) yang merupakan rasio antara modal dengan Aktiva Tertimbang Menurut Risiko (ATMR). Modal yang cukup merupakan prasyarat bagi bank dalam menyalurkan kredit. Jika bank memiliki jumlah modal yang cukup maka kemampuan bank untuk menyalurkan kredit menjadi semakin besar. Artinya, ada hubungan yang positif antara tingkat kecukupan modal dengan penawaran kredit bank.

• Tingginya Risiko Kredit

Masih tingginya risiko dunia usaha telah menimbulkan keengganan bank memberikan kredit, yaitu: bank cenderung untuk meminta collateral yang likuid; bank cenderung untuk hanya berhubungan dengan debitur lama yang telah dikenal; dan terjadi perubahan organisasi kredit pada bank yang cenderung lebih sentralistik dalam pemutusan kredit. Salah satu indikator yang mencerminkan masih tingginya risiko adalah dengan melihat lebarnya spread antara suku bunga kredit dengan suku bunga dana.

• Kredit Bermasalah (NPLs)

Tingginya NPLs berpengaruh terhadap memburuknya kondisi permodalan. Hal ini disebabkan oleh meningkatnya Penyisihan Penghapusan Aktiva Produktif (PPAP) yang harus dibentuk. Tingginya kerugian akibat NPLs, menyebabkan perbankan menjadi risk-averse sehingga pertumbuhan kredit menurun.

Permasalahan Di Sisi Permintaan

• Tingginya Suku Bunga Kredit

Suku bunga yang begitu tinggi telah menyebabkan penurunan nilai aset dan cash flow perusahaan. Sehingga, secara umum meskipun terdapat peluang untuk investasi maka nasabah yang dalam kondisi keuangannya perusahaannya sangat lemah (perusahaan yang leverage-nya lebih tinggi atau cash flow-nya lebih rendah) cenderung melakukan pembenahan keuangannya terlebih dahulu daripada melakukan ekspansi usaha. Hal ini menyebabkan rendahnya permintaan kredit yang terjadi (Borensztein et al., 2000).

• Menurunnya Kualitas Nasabah

Salah satu faktor yang mendorong melambatnya pertumbuhan kredit adalah melemahnya kondisi neraca (balance sheet) perusahaan yang menjadi nasabah kredit. Meningkatnya kewajiban pembayaran hutang perusahaan menyebabkan perbankan enggan menyalurkan kredit.

2.2.3. Ketidakpastian Ekonomi

ekonomi adalah model Autoregressive Conditional Heteroskedasticity (ARCH) dan model Generilizied Autoregressive Conditional Heteroskedasticity (GARCH). Pada dasarnya model ini mendekati ketidakpastian ekonomi melalui pengukuran ragam bersyarat dari suatu variabel ekonomi. Pada model ARCH/GARCH ragam residual sekarang dipengaruhi oleh informasi yang ada sebelumnya atau ragam residual bersifat heteroskedastisitas. Sehingga, disamping memodelkan ketidakpastian bagi suatu variabel ekonomi, model ARCH/GARCH juga diharapkan mampu menangani sifat heteroskedastisitas pada ragam residual model suatu variabel ekonomi.

2.2.4. ARCH dan GARCH

Model Auto Regressive Conditional Heteroscedasticity (ARCH) secara spesifik didesain untuk memodelkan dan meramalkan (forecast) ragam bersyarat (conditional variances). Ragam sebagai variabel dependen (dependent variable) dimodelkan sebagai fungsi dari nilai masa lalu variabel dependen dan variabel independen atau variabel eksogen (exogenous variables). Model ARCH pertama kali diperkenalkan oleh Engle dan GARCH (Generalized ARCH) dipopulerkan oleh Bollerslev. Model ini secara luas digunakan dalam berbagai cabang ekonometrika, khususnya dalam analisis runtun waktu (time series) pada data-data keuangan (Gujarati, 2003).

Dalam membangun model ARCH, kita memiliki dua persamaan yang berbeda-yang pertama persamaan untuk rataan bersyarat (conditional mean) dan yang kedua adalah persamaan untuk ragam bersyarat (conditional variance).

Model GARCH (1,1)

Spesifikasi standar dari model GARCH (1,1) adalah:

t t

t X

Y = γ + ε (2.6)

Persamaan rataan yang diberikan pada (2.6) ditulis sebagai fungsi dari variabel eksogen dan bentuk error. Sementara itu, untuk persamaan ragam bersyarat dalam model GARCH (1,1) diberikan dalam persamaan (2.7) berikut ini:

2 1 2

1 2

− − +

+

= t t

t ω αε βσ

σ (2.7)

2 t

(conditional variance). persamaan conditional variance yang diberikan dalam (2.7) merupakan fungsi dari ketiga bentuk berikut:

• Rata-rata yang konstan: ω

• Informasi mengenai volatilitas dari periode sebelumnya yang diukur dengan lag residual kuadrat dari persamaan rataan: (bentuk ARCH). 2 1 − t ε

• Periode terakhir dari ragam yang diramalkan : σt2−1 (bentuk GARCH). Nilai (1,1) dalam model GARCH (1,1) menunjukan terdapatnya satu bentuk GARCH dan satu bentuk ARCH. Model ARCH yang biasa merupakan kasus khusus dari persamaan GARCH dimana dalam model ARCH tersebut tidak terdapat lag variance yang diramalkan dalam persamaan ragam bersyaratnya.

Model ARCH diestimasi dengan metode kemungkinan maksimum (maximum likelihood) dengan mengasumsikan bahwa error didistribusikan secara normal. Sebagai contoh, untuk model GARCH (1,1), kontribusi untuk log likelihood dari observasi ke-t adalah:

2 2 ' 2 / ) ( 2 1 log 2 1 ) 2 log( 2 1 t t t

t y x

lt =− π − σ − − γ σ (2.8)

dimana 2 1 2 ' 1 1

2 ( )

− −

− − +

+

= t t t

t ω α y x γ βσ

σ (2.9)

GARCH), dan informasi mengenai volatilitas yang diamati pada periode sebelumnya (bentuk ARCH).

Model ARCH-M

Selain dapat memasukan variabel eksogen dalam persamaan conditional variance, kita juga dapat memasukan conditional variance atau conditional standar deviation

) (σt2 )

(σt kedalam mean equation, sehingga kita mendapatkan model ARCH-M (ARCH-in-mean) sebagai berikut:

t t t

t X

Y = γ + σ 2 + ε (2.10) Dalam hal ini, persamaan ragam ikut mempengaruhi variabel dependen.

Pengestimasian model ARCH-GARCH menggunakan prosedur iterasi yaitu menggunakan parameter pada persamaan ragam, α dan β, untuk mengestimasi parameter pada persamaan mean, . Lalu ini digunakan untuk mengestimasi

X X

β

αdan . Begitu seterusnya sampai mencapai konvergensi. Restriksi parameter yang harus dipenuhi:

1. Syarat supaya ragam positif : σ2 > 0 ; α> 0 ; β> 0 2. Syarat kestasioneran : α + β < 1

Treshold ARCH (TARCH)

TARCH pertama kali diperkenalkan oleh Zakoian, Glosten, Jaganathan, dan Runkle. Spesifikasi untuk conditional variance adalah:

2 2 1 1 1 -t 1 -t 1 2 q -t 2 i -t 1 2 2 .... d u u ...

u i t p t p

t =σ +γ + +γ +ϑ +ρσ − + +ρ σ −

σ (2.11)

Dalam model ini, berita baik pada periode t-1 ( < 0) dan berita buruk pada periode t-1 ( > 0) memiliki efek berbeda terhadap conditional variance

pada periode t. Berita baik memiliki efek terhadap

1 -t

u

1 -t

u

γ sedangkan berita buruk memiliki efek terhadapγ +ρ. Efek asimetri terjadi jika ϑ ≠0. Syarat yang harus dipenuhi untuk menjamin kestasioneran dan konvergensi dalam proses iterasi adalah γ1+ρ1 <1.

Exponential GARCH (EGARCH)

Ciri dari kebanyakan data-data time series yang tidak mampu didekati oleh model ARCH dan GARCH adalah asymmetry effect , atau yang lebih dikenal dengan ”leverage effect”. Dalam konteks analisis time series data-data keuangan,

asymmetry effect mengacu kepada karakteristik time series harga aset yang tidak diharapkan menurun akan cenderung meningkatkan volatilitas daripada yang tidak diharapkan meningkat dengan besaran yang sama (atau, ”berita buruk” cenderung meningkatkan volatilitas daripada ”berita baik”). Ide mengenai asymmetry effect

ini diperkenalkan oleh Black (1976), French, et al (1987), Nelson (1991) dan Schwert (1990). Model ARCH dan GARCH tidak mampu menangkap pengaruh asimetri ini sejak lag dari error dikuadratkan dalam persamaan ragam bersyarat, akibatnya error positif memiliki dampak yang sama terhadap ragam bersyarat dengan error negatif.

Model yang secara spesifik didesain untuk menangkap asymmetry effect

bersyarat dibiarkan bervariasi sepanjang waktu sebagai fungsi dari lagerror term. Model EGARCH (p,q) untuk ragam bersyarat dapat kita tulis:

[

1 ( )] [

1 ( )]

( / )) (

In ht =ω+ −β L −1 +α L f ut−1 ht1−/12 (2.12) dimana

(

1/2)

1 1 2 / 1 1 1 1 -t 2 / 1 1

1/ ) / /

(ut− ht− = u + ut− ht− −Εut− ht−

f θ γ (2.13)

dan α(L)dan β(L) adalah p− order lag polynomials, berturut-turut; Dengan menulis ulang persamaan (2.13) agar lebih mudah untuk melihat kaitan dengan model GARCH konvensional, kita dapat menulis model EGARCH (1,1) sebagai berikut: . ... ) ( , ... )

( 2 .

2 1 2 2 1 p p q

qL L L L L

L L

L α α α β β β β

α = + + + = + + + 1 1 2 / 1 1 1

1 ) ( / ) In

1 ( )

(

In ht =δ + +αL f ut− ht− +β ht− (2.14) yang terlihat serupa dengan model GARCH (1,1). Bagaimanapun, dengan menggunakan logaritma natural dari ragam bersyarat sebagai variabel dependen, dalam model EGARCH ragam bersyarat akan selalu positif bahkan jika nilai parameternya negatif, sehingga menghilangkan kebutuhan untuk merestriksi parameter untuk menjamin ke non-negatifan (Harris dan Sollis, 2003).

2.2.5. Moving Average (MA)

Misalkan Y dimodelkan sebagai berikut:

1 1

0 + −

+

= t t

t

Y μ β μ β μ (2.15)

rata-rata bergerak (moving average) error saat ini dan masa lalu. Jadi, dalam kasus ini, kita katakan bahwaY mengikuti moving average ordo satu atau proses MA(1). Tetapi jikaY dimodelkan sebagai berikut:

2 1 − t μ 2 1

0 + + −

+

= t t

t

Y μ β μ β β μ (2.16)

makaYdikatakan mengikuti proses moving average ordo dua atau MA(2). Oleh karena itu, secara umum proses moving average mengikuti persamaan berikut:

q t q t t t t

Y =μ+β0μ +β1μ−1+β2μ−2+...+β μ− (2.17)

dimana ordo moving average adalah sebanyak . Proses moving average secara sederhana merupakan kombinasi linear dari bentuk error yang white-noise.

q

Masalah serial korelasi (autokorelasi) dapat diselesaikan secara memuaskan jika diasumsikan error mengikuti skema autoregresif derajat pertama, yaitu:

t t

t ρμ ε

μ = −1+ (2.18)

dimana ρ <1dan εtmengikuti asumsi OLS dengan nilai yang diharapkan sama dengan nol, ragam konstan dan tidak ada autokorelasi. Untuk melihat hal ini, perhatikan model dua-variabel berikut:

t t

t X

Y =β0+β1 +μ (2.19)

jika (2.19) berlaku pada saat , juga akan berlaku pada saat t t−1. Jadi,

1 1 1 0

1 − −

− = + t + t

t X

Y β β μ (2.20)

dengan mengalikan (2.20) dengan ρpada kedua sisinya, maka diperoleh

1 1

1 0

1 − −

− = + t + t

t X

Y ρβ ρβ ρμ

ρ (2.21)

) (

) 1 ( )

(Yt −ρYt−1 =β0 −ρ +β1Xt −ρβ1Xt−1+ μt −ρμt−1

=β0(1−ρ)+β1(Xt −ρXt−1)+εt (2.22) dimana εtdiperoleh dari (2.18). Karenaεtmemenuhi semua asumsi OLS, maka (2.22) dapat diduga dengan OLS dan memperoleh dugaan yang memiliki sifat optimum. Regresi (2.22) dikenal sebagai persamaan perbedaan yang digeneralisasikan. Persamaan tadi menyangkut peregresian , tidak dalam bentuk asli tetapi dalam bentuk perbedaan, yang diperoleh dengan menggunakan suatu proporsi

X Yatas

)

(= ρ dari nilai suatu variabel dalam periode waktu sebelumnya dari nilainya dalam periode saat ini (Gujarati, 2003).

2.2.6. Maximum Likelihood

Suatu metode yang bersifat umum dari penaksiran titik (point estimate) dengan beberapa sifat teoritis yang lebih kuat dibandingkan dengan metode OLS adalah maximum likelihood (ML). Ide umum yang melatarbelakangi ML adalah sebagai berikut. Misalkan f(x,θ) merupakan fungsi kepadatan dari variabel randomX , dan misalkan θ merupakan parameter fungsi kepadatan. Kalau kita mengamati suatu sampel random X1,X2,...,XN,maka penaksir ML dari θ adalah nilai θ yang mempunyai probabilitas terbesar untuk menghasilkan sampel yang diamati. Dengan pendekatan lain, taksiran ML dari θ adalah nilai yang memaksimumkan fungsi kepadatan f(x,θ).

kenormalan ui, penaksir ML dan OLS dari koefisien regresi β adalah identik dan ini berlaku baik untuk regresi sederhana maupun berganda. Dalam sampel kecil, penaksir ML dari adalah bias sedangkan penaksir OLS dari adalah tak bias. Tetapi dengan meningkatnya ukuran sampel secara tak terbatas, penaksir ML dan OLS dari cenderung untuk sama. Akhirnya, metode OLS dengan asumsi tambahan kenormalan memberikan kepada kita semua alat yang diperlukan untuk penaksiran maupun pengujian hipotesis dari model regresi linier (Gujarati, 2003).

2

σ σ2

2 σ

i

u

2.2.7. Ketidakpastian Ekonomi dan Perilaku Kredit

Bank untuk memaksimumkan keuntungan, pada masing-masing periode mengalokasikan sebesar x persen dari total aset untuk kredit dan persen untuk surat-surat berharga. Surat berharga memberikan tingkat pengembalian yang bebas risiko dan kredit yang memiliki risiko, memberikan tingkat imbal hasil yang didasarkan kepada risk premium yang dapat dituliskan dalam

bentuk . Expected risk premium diasumsikan

) 100 ( −x

) (rf,t

t i t

f t

i r premium

r , = , + ,

∧

ρ

=

) (premiumi,t

E dan ragamnya adalah Jadi, tingkat

pengembalian (rate of return) untuk kredit adalah dimana

2 , , )

(premiumit t

Var =σε

t i t f t i r

r , = ,+ρ+ε , ∧

t i,

ε didistribusikan secara normal dengan . variasi dalam

sesungguhnya dapat diamati sehingga risiko yang dihadapi oleh bank mungkin dapat diukur, namun bank tidak mengetahui apakah alokasinya sudah tepat atau

) , 0 ( 2,

,t t

i N σε

ε ≈ 2

,t ε

tidak pada titik tersebut. Dalam pasar keuangan yang friksi dan mengandung ketidakpastian, bank memutuskan untuk mengalokasikan asetnya dalam bentuk kredit atau surat berharga secara apriori karena tidak dapat mengamati risk premiumεi,t secara langsung, namun bank dapat mengamati informasi yang

diberikan εi,t dalam bentuk Si,t =εi,t +vtdimana diasumsikan terdistribusi

normal dan independen terhadap

t

v

t i,

ε .

Bagaimanapun, bank akan mempertimbangkan seluruh informasi yang tersedia sebelum membuat keputusan mengenai alokasi asetnya. Dengan informasi yang diberikan oleh , bank dapat membuat suatu perkiraan yang optimal mengenai tingkat pengembalian dari kredit sebagai

t i S, t i t t i t i

t S S

E (ε, , )=λ , dimana 2

, 2 , 2 , t v t t

t σ σ

σ λ

ε ε +

= . Diasumsikan bahwa bank tidak dapat

mengamati , tetapi bank dapat membentuk suatu ramalan yang optimal menyangkut kuantitasnya. Oleh karena itu, pada masing-masing titik waktu,

expected return total yang conditional terhadap informasi diberikan dalam bentuk: 2 ,t v σ t i S, t f t i t i t t f t i t i t

i S x r S x r

Y

E( , , )= , ( , + + , )+(1− , ) , ∧

λ

ρ (2.23)

dimana menunjukan total return, dan ragam bersyarat (conditional variance)

return akan menjadi:

t i Y , ∧ 2 , 2 , , , )

(Yit Sit t vtxit

Var =λσ

∧

Seperti telah dicatat diawal bahwa karena pasar keuangan adalah friksi, maka fungsi tujuan bank menggunakan suatu kerangka expected utility sederhana,

) (Ui,t Si,t

E

∧

, sehingga peningkatan dalam expected return dan penurunan dalam ragam return bersyarat terhadap informasi Si,tdiberikan dalam bentuk:

) ( 2 ) ( )

(Ui,t Si,t E Yi,t Si,t Var Yi,t Si,t

E

∧ ∧

∧

−

= α (2.25)

dimana αadalah koefisien risk averse. Dari persamaan (2.23) dan (2.24) LTA

ratio bank yang optimal adalah

2 , , , t v t t i t t i S x σ αλ λ ρ+

= (2.26)

persamaan (2.26) mengindikasikan bahwa LTA ratio yang optimal untuk masing-masing bank bergantung pada informasi yang diamati oleh bank tersebut, dan juga oleh dan . Berarti, walaupun perubahan dalam ketidakpastian ekonomi (yang didekati oleh ragam ) akan memiliki pengaruh terhadap rasio tersebut, bank tidak dapat mengetahui pengaruh secara keseluruhan jika informasi tidak diketahui. Meskipun demikian, dengan menggunakan persamaan (2.26) bank dapat menghitung ragam cross section LTA ratio:

2 ,t e σ 2 ,t v σ 2 v σ t i S, 4 , 2 2 , ,) ( t v t t i x Var σ α σε

= (2.27)

ketidakpastian ekonomi, didekati oleh kenaikan akan membawa penurunan dalam variasi cross-section LTA ratio bank:

2 ,t v σ 0 2 ) ( 6 , 2 2 , 2 ,

, =− <

∂ ∂ t v t t v t i x Var σ α σ σ ε (2.28)

2.3. Studi Empiris

Baum, et al. (2002) melakukan penyelidikan untuk mengkaji secara empiris hubungan antara ketidakpastian makroekonomi dengan perilaku kredit bank di Amerika Serikat dengan didasarkan kepada hipotesis bahwa reaksi bank dalam menghadapi ketidakpastian adalah sangat beragam, dimana beberapa bank bereaksi lebih kuat dibandingkan yang lainnya. Dengan melakukan estimasi menggunakan persamaan reduce form dan menggunakan data tahunan serta data kuartalan yang menggambarkan perilaku bank secara individu, Baum, et al. (2002) menyimpulkan bahwa bank yang lebih besar, lebih profitable, serta lebih tinggi peringkatnya, membuat penyesuaian yang lebih kecil dalam loans to asset

Penelitian mengenai dampak ketidakpastian nilai tukar terhadap tingkat investasi pernah dilakukan oleh Darby, et al (1999). Dengan mengadopsi model Dixit-Pyndick dan menggunakan teknik estimasi OLS, Hasil temuannya menyimpulkan, sangat tidak mungkin, dari teori, untuk mengatakan bahwa menekan volatilitas nilai tukar akan secara otomatis meningkatkan investasi. Situasi tersebut akan terjadi dan situasi tersebut juga bisa tidak terjadi. Hasil temuan empiris lainnya juga menyatakan bahwa volatilitas nilai tukar dapat memberikan dampak negatif terhadap investasi tetapi hasil estimasi ini lebih kecil dibandingkan pengaruh pendapatan yang diharapkan (expected earnings effect). Sementara itu, Nilsen (2002) menganalisis perdagangan kredit dan jalur kredit bank dan menunjukan bahwa faktanya, selama periode kebijakan kontraksi moneter terjadi pengurangan dalam kredit bank dan perusahaan memotong pengeluarannya secara independen terhadap perubahan dalam biaya modal. Nilsen (2002) juga menegaskan bahwa kebijakan kontaksi moneter menyebabkan perusahaan kecil tidak memiliki kemampuan untuk memperoleh sumber pembiayaan alternatif dan berusaha untuk meningkatkan penggunaan kredit bank.

dari dinamika ekonomi. Ketidaksempurnaan di pasar kredit adalah sebagian bertanggung jawab untuk mentransmisikan shock kebijakan moneter.

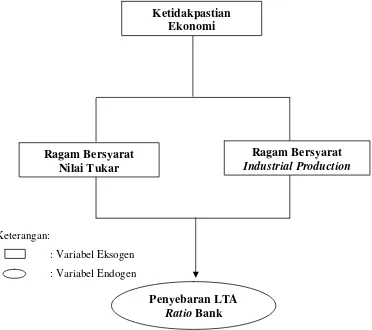

2.4. Kerangka Pemikiran Operasional

(offshore) yang dianggap lebih murah dibandingkan sumber dana dalam negeri (onshore). Besarnya pinjaman luar negeri dalam bentuk valuta asing ini menjadi tidak tertanggungkan oleh perbankan pada saat nilai tukar rupiah merosot tajam. Akibatnya, perbankan mengalami permasalahan permodalan yang serius (Bank Indonesia, 2004). Seiring dengan pergerakan rupiah yang cenderung volatile, produksi sektor industri (industrial production) yang sangat bergantung kepada bahan baku impor secara otomatis menjadi terpengaruh. Tekanan depresiasi nilai tukar rupiah seringkali menjadi penyebab ketidakstabilan industrial production. Selain tingginya tingkat inflasi, fluktuasi nilai tukar dan ketidakstabilan industrial production disinyalir menjadi sumber-sumber ketidakpastian ekonomi.

Kerangka Pemikiran Operasional yang menggambarkan hubungan antara ketidakpastian ekonomi dengan perilaku kredit bank di Indonesia disajikan dalam Gambar 2.6. Sebagai proxy untuk mengukur ketidakpastian ekonomi, penelitian ini menggunakan ragam bersyarat industrial production atau ragam bersyarat nilai tukar dimana pada masing-masing kasus dikerjakan dengan menggunakan model

Generilized AutoRegressive Conditional Heteroscedasticity (GARCH). Setelah ragam bersyarat yang diturunkan dari model GARCH untuk masing-masing proxy

tersebut diperoleh, dengan menggunakan teknik regresi yang diestimasi dengan

maximum likelihood kemudian dianalisis pengaruh ketidakpastian ekonomi terhadap perilaku kredit bank yang dicerminkan dengan penyebaran LTA ratio

terlambat. Disamping itu, sebagai kontrol untuk perubahan kebijakan moneter penelitian ini memasukan variabel tingkat inflasi dalam model penelitian.

Keterangan:

: Variabel Eksogen

: Variabel Endogen

PenyebaranLTA

Ratio Bank

Ragam Bersyarat

Industrial Production

Ragam Bersyarat Nilai Tukar

[image:62.595.117.489.181.511.2]Ketidakpastian Ekonomi

Gambar 2.6. Kerangka Pemikiran Operasional

2.5. Definisi Variabel

Berikut adalah definisi dari variabel-variabel yang digunakan dalam penelitian:

1. Nilai Tukar

2. Industrial Production

Total produksi yang dihasilkan oleh industri pengolahan besar dan sedang. Industrial production diukur dalam sebuah indeks tunggal. Indeks industrial production merupakan hasil pengolahan dari Survei Industri Besar dan Sedang Bulanan yang dilakukan oleh Badan Pusat Statistik.

3. Total Aset

Susunan semua aktiva yang ada dalam neraca bank. Penelitian ini menggunakan total aset dari dua belas bank komersial yaitu Bank Permata, Bank Buana, Bank Danamon, Bank NISP, Bank Lippo, Bank Internasional Indonesia (BII), Bank Niaga, Bank Negara Indonesia (BNI), Bank Ekspor Indonesia (BEI), Bank Mandiri, Bank Central Asia (BCA), Bank Tabungan Negara (BTN).

4. Total Kredit

5. Inflasi

Inflasi merupakan kenaikan harga barang-barang secara umum. Inflasi dihitung berdasarkan Survei Biaya Hidup (SBH) tahun 1988/89 di 27 ibukota provinsi dan dikelompokkan menjadi 4 kelompok barang dan jasa. Mulai bulan April 1998, inflasi dihitung berdasarkan SBH tahun 1996 di 44 kota dan dikelompokkan menjadi 7 kelompok barang dan jasa. Mulai bulan Oktober 1999, IHK gabungan dihitung di 43 kota (dikurangi kota Dili). Mulai bulan Januari 2004, inflasi dihitung berdasarkan SBH tahun 2002 di 45 kota dan dikelompokkan menjadi 7 kelompok barang dan jasa. Inflasi tahunan (y-o-y) dihitung secara point-to-point yakni dengan membandingkan indeks bulan yang bersangkutan dengan indeks bulan yang sama tahun sebelumnya.

2.6. Hipotesis Penelitian

Berdasarkan teori-teori yang mendasari penelitian serta dari hasil penelitian sebelumnya, maka penulis memiliki hipotesis sebagai berikut:

1. Perubahan dalam LTA ratio pada bank-bank beraset kecil lebih besar dibandingkan perubahan dalam LTA ratio pada bank-bank beraset besar.

2. Ketidakpastian ekonomi berhubungan negatif dengan penyebaran LTA

Data yang digunakan dalam penelitian ini merupakan data sekunder yang

berbentuk time series. Data yang digunakan antara lain data total kredit, total aset,

indeks industrial production, nilai tukar (RP/$) serta tingkat inflasi tahunan

(y-o-y). Semua data yang digunakan diperoleh dari CEIC Asia Database kecuali data

tingkat inflasi yang diperoleh dari Bank Indonesia. Data indeks industrial

production dan nilai tukar yang digunakan sebagai proxy untuk menangkap

ketidakpastian ekonomi menggunakan data bulanan dari periode Januari 1996

sampai dengan November 2005 dalam bentuk logaritma natural sedangkan data

total kredit dan total aset menggunakan data bulanan periode bulan Januari tahun

2002 sampai dengan bulan November tahun 2005. Pengolahan data dilakukan

[image:65.595.116.510.524.726.2]dengan menggunakan software Econometric Views (E.Views) 4.1 dan Microfit 4.0.

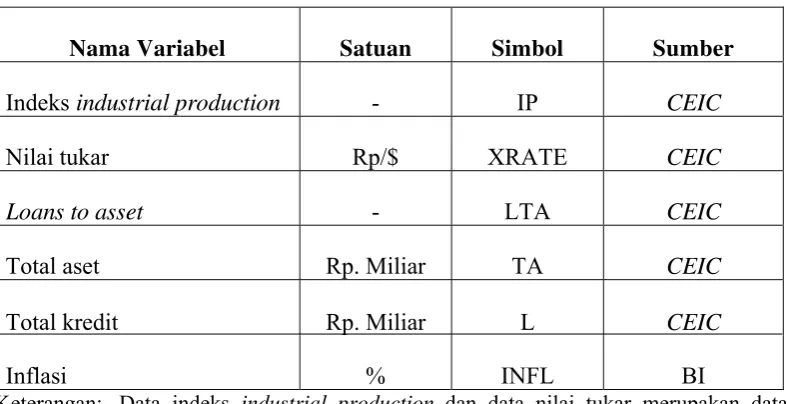

Tabel 3.1. Data, Simbol dan Sumber Data.

Nama Variabel Satuan Simbol Sumber

Indeks industrial production - IP CEIC

Nilai tukar Rp/$ XRATE CEIC

Loans to asset - LTA CEIC

Total aset Rp. Miliar TA CEIC

Total kredit Rp. Miliar L CEIC

Inflasi % INFL BI

3.2. Metode Analisis

Ada dua metode analisis yang digunakan dalam penelitian ini, metode

analisis yang pertama adalah model Generilizied Autoregressive Conditional

Heteroskedasticity (GARCH) yang digunakan untuk mengestimasi besaran

ketidakpastian ekonomi yang dalam penelitian ini didekati oleh ragam bersyarat

(conditional variance) industrial production serta ragam bersyarat nilai tukar.

Metode estimasi kedua adalah teknik regresi yang diestimasi dengan maximum

likelihood yang digunakan untuk menganalisis pengaruh ketidakpastian ekonomi

terhadap penyebaran LTA ratio bank. Metode estimasi maximum likelihood

digunakan untuk alasan konsistensi karena model GARCH juga diestimasi dengan

maximum likelihood. Selain itu, dalam jumlah sampel yang besar penaksir

maximum likelihood maupun kuadrat terkecil biasa (OLS) memberikan hasil yang

identik.

3.2.1. Mengestimasi Besaran Ketidakpastian Ekonomi

Pendekatan ini akan sangat bergantung pada identifikasi mengenai proxy

yang tepat untuk mengukur ketidakpastian ekonomi. Penelitian ini

mengasumsikan bahwa ketidakpastian ekonomi didekati oleh ragam bersyarat

industrial production (CV_IP) serta ragam bersyarat nilai tukar (CV_XRATE)

dimana pada masing-masing kasus menggunakan model Generilizied

Autoregressive Conditional Heteroskedasticity (GARCH) yang merupakan

perluasan dari model stastistik Autoregressive Conditional Heteroskedasticity

residual yang sering terjadi pada data-data keuangan. Dengan menggunakan

metode ini, kasus heteroskedastisitas dan korelasi serial dapat ditreatment

sekaligus. Selain model GARCH, model lain yang merupakan perluasan dari

model statistik ARCH diantaranya adalah Treshold ARCH (TARCH), Exponential

GARCH (EGARCH), Integrated GARCH (IGARCH), serta Absolute GARCH

(AGARCH).

Penggunaan industrial production dibandingkan Gross Domestic Product

(GDP) yang mencerminkan tingkat kesejahteraan ekonomi didasarkan pada

pertimbangan bahwa industrial production memiliki jumlah sampel yang lebih

besar (bulanan) dibandingkan GDP (triwulanan) sehingga penggunaan model

GARCH untuk GDP akan memberikan hasil yang kurang begitu baik.

Penggunaan variabel industrial production dan nilai tukar untuk mengukur

ketidakpastian ekonomi didasarkan pada pertimbangan bahwa kedua variabel

tersebut mewakili dua sektor dalam perekonomian yaitu sektor riil yang diwakili

oleh industrial production serta sektor moneter yang diwakili oleh nilai tukar.

Langkah-langkah yang dilakukan untuk mengestimasi besaran

ketidakpastian ekonomi yang didekati oleh ragam bersyarat industrial production

serta ragam bersyarat nilai tukar dengan menggunakan model GARCH adalah

sebagai berikut :

Spesifikasi Model GARCH

Langkah awal yang dilakukan adalah mengidentifikasi ada tidaknya

heteroskedastisitas pada data industrial production dan nilai tukar. Langkah ini

memiliki nilai kurtosis yang lebih besar dari 3, maka data tersebut memiliki sifat

heteroskedastisitas. Selain itu, heteroskedastisitas dapat juga diketahui dengan

menggunakan