PUTRA SETIAWAN

G54103056

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

ABSTRACT

PUTRA SETIAWAN. Optimal Asset Allocation in a Variable Annuity Contract. Supervised by SISWADI and DONNY CITRA LESMANA.

Variable annuity contract is a gathering plan of long range asset where entire advantages free from tax before the end of asset gathering phase. In variable annuity contract, retirement is a period when the asset gathering phase ended. At the time of retirement, all gathering asset in variable annuity account can be altered into the form of annuity.

Asset investment account in variable annuity is divided into risk-free asset sub-account and risky asset sub-account. At the time of retirement, asset investment in risk-free asset sub-account will be altered into the fixed immediate annuity form and asset investment in risky asset sub-account will be altered into the variable immediate annuity form.

ABSTRAK

PUTRA SETIAWAN. Optimalisasi Alokasi Aset di dalam Kontrak Anuitas Variabel. Dibimbing oleh SISWADI dan DONNY CITRA LESMANA.

Kontrak anuitas variabel adalah suatu rencana pengumpulan aset jangka panjang di mana seluruh keuntungan yang didapat tidak dikenai pajak sebelum tahap pengumpulan aset berakhir. Di dalam kontrak anuitas variabel, retirement adalah masa ketika tahap pengumpulan aset berakhir. Pada saat retirement, seluruh aset yang terkumpul di dalam rekening anuitas variabel dapat diubah ke dalam bentuk anuitas.

Investasi aset di dalam rekening anuitas variabel dipisah menjadi dua rekening, yaitu sub-rekening aset bebas risiko dan sub-sub-rekening aset berisiko. Pada saat retirement, investasi aset di dalam sub-rekening bebas risiko akan diubah ke dalam bentuk anuitas tetap segera dan investasi aset di dalam sub-rekening berisiko akan diubah ke dalam bentuk anuitas variabel segera.

OPTIMALISASI ALOKASI ASET

DI DALAM KONTRAK ANUITAS VARIABEL

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Oleh:

PUTRA SETIAWAN

G54103056

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul

: Optimalisasi Alokasi Aset di dalam Rekening Anuitas Variabel

Nama

: Putra Setiawan

NIM

: G54103056

Menyetujui:

Pembimbing I,

Pembimbing II,

Dr. Ir. Siswadi, M.Sc.

NIP. 130 938 651

Donny Citra Lesmana, S.Si., M.Fin.Math.

NIP. 132 311 927

Mengetahui:

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Dr. Drh. Hasim, DEA.

NIP. 131 578 806

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 25 Oktober 1984 sebagai anak pertama dari tiga bersaudara dari pasangan Bapak Sarmin dan Ibu Sularsi.

Pendidikan formal yang ditempuh penulis yaitu di SDN 01 Pagi Srengseng Sawah Jakarta pada tahun 1991–1997, SLTPN 98 Jakarta pada tahun 1997–2000 dan SMUN 38 Jakarta pada tahun 2000–2003.

KATA PENGANTAR

Puji dan syukur penulis haturkan ke hadirat Allah SWT atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan karya ilmiah ini. Shalawat serta salam semoga senantiasa tercurah kepada Nabi Muhammad SAW beserta keluarganya, sahabatnya serta segenap umatnya.

Selama penyelesaian karya ilmiah ini, penulis banyak memperoleh bantuan, dukungan serta sumbang saran dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan rasa hormat serta mengucapkan terima kasih kepada:

1. Bapak Dr. Ir. Siswadi, M.Sc. dan Bapak Donny Citra Lesmana, S.Si., M.Fin.Math. selaku dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, semangat, dan saran sehingga penulis dapat menyelesaikan karya ilmiah ini. 2. Ibu Ir. Retno Budiarti, M.S. selaku dosen penguji yang telah memberikan saran dan

masukannya.

3. Bapak, Ibu dan kedua adikku (Dwi dan Sari) yang selalu memberikan doa, semangat dan dorongan.

4. Seluruh dosen Departemen Matematika atas ilmu yang telah diberikan kepada penulis. 5. Seluruh pegawai Departemen Matematika atas bantuan yang telah diberikan.

6. Lili Math’40, Mora Math’41 dan Dony Math’43 yang telah bersedia menjadi pembahas dalam seminar penulis.

7. Teman-teman Matematika 40: Abay, Dian, Septi, Rama, dan Rusli atas saran dan masukan yang diberikan, Manto (tetap semangat), Aam, Mayang, Mita, Mufti, Kafi, Elis, Icha, Mika, Yuda, Azis, Prima, Ari, Nchi, Sriti, Vina, Uli, Abdillah, Komeng, Jayu, Rusli, Sawa, Beri, Marlin, Dwi, Indah, Anton, Dimas, Walidah, Ali, Metha, Ulfa, Achie, Herni, Ami, Gatha, Febri, Ucup, Nisa, Ifni, Demi.

8. Semua mahasiswa/i matematika atas dukungannya.

9. Teman-teman Asrama Banten (Septian, Didik, Oim) atas doa, semangat dan bantuannya, Villa Cempaka (Kiki, Yossi dan Sinta) atas semangat dan dukungannya, Babakan Lebak (Chiko, John, Sutar, Erwin, Ami, Samsu, Inu, Heru), Lenteng Agung (Arko, Anto dan Anton) atas doa dan semangat yang telah diberikan.

10. Semua pihak yang telah membantu dalam penyelesaian karya ilmiah ini yang penulis tidak dapat sebutkan satu persatu.

Penulis berharap karya ilmiah ini dapat bermanfaat bagi pihak yang membaca. Terima kasih.

Bogor, Mei 2008

DAFTAR ISI

Halaman

DAFTAR ISI ... viii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... ix

I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Tujuan Penulisan ... 1

1.3 Sistematika Penulisan ... 1

II LANDASAN TEORI 2.1 Ruang Contoh, Kejadian dan Peluang ... 1

2.2 Peubah Acak dan Fungsi Massa Peluang ... 2

2.3 Fungsi Sebaran, Sebaran Eksponen dan Sebaran Normal ... 2

2.4 Nilai Harapan dan Fungsi Pembangkit Momen ... 3

2.5 Proses Stokastik dan Gerak Brown 1-Dimensi ... 3

2.6 Persamaan Diferensial Stokastik 1-Dimensi dan Proses Ito 1-Dimensi... 3

2.7 Sebaran Kehidupan, Nilai Harapan Sisa Hidup dan Percepatan Kematian ... 4

2.8 Fungsi Kepuasan dan Constant Relative Risk Aversion (CRRA) ... 4

2.9 Aset ... 4

2.10 Anuitas ... 4

2.11 Volatilitas, Dividen, Bunga dan Diskon ... 5

2.12 Beberapa Teorema yang Digunakan ... 5

III MODEL OPTIMALISASI ALOKASI ASET 3.1 Alokasi Aset Sebelum Retirement ... 6

3.2 Pendapatan dari Anuitas Saat Retirement ... 7

3.2.1 Anuitas Tetap Segera (ATS) ... 7

3.2.2 Anuitas Variabel Segera (AVS) ... 8

3.3 Alokasi Aset Saat Retirement ... 9

3.3.1 Alokasi Optimal Ketika Sisa Hidup Menyebar Secara Eksponen ... 10

IV CONTOH PENERAPAN 4.1 Contoh Penerapan Sebelum Retirement ... 11

4.2 Contoh Penerapan Saat Retirement ... 13

V SIMPULAN DAN SARAN ... 15

DAFTAR PUSTAKA ... 15

DAFTAR TABEL

Halaman

1. Pengaruh koefisien CRRA γ terhadap α ... 11

2. Pengaruh volatilitas σ terhadap α ... 12

3. Pengaruh tingkat imbal hasil yang diharapkan μ terhadap α ... 12

4. Pengaruh tingkat imbal hasil konstan r terhadap α ... 12

5. Pendapatan dari ATS dan AVS pada tahun ke-t ... 14

DAFTAR GAMBAR

Halaman 1. Pengaruh γ terhadap α dan(

1−α)

... 122. Pengaruh σ terhadap α dan

(

1−α)

... 133. Pengaruh μ terhadap αdan

(

1−α)

... 134. Pengaruh r terhadap αdan

(

1−α)

... 135. Pendapatan dari ATS dan AVS pada tahun ke-t ... 14

DAFTAR LAMPIRAN

Halaman 1. Optimalisasi proporsi aset berisiko αt sebelum retirement ... 182. Penurunan Persamaan (6) menjadi Persamaan (7) ... 21

3. Penurunan Persamaan (23) melalui Persamaan (24) ... 22

4. Penurunan Persamaan (27) menjadi Persamaan (28) ... 23

5. Penurunan Persamaan (28) menjadi Persamaan (29) ... 25

6. Penurunan Persamaaan (29) menjadi Persamaan (30) ... 26

7. Penurunan Persamaaan (29) menjadi Persamaan (31) ... 27

8. Program untuk menampilkan Gambar 1, 2, 3, 4, dan 5 ... 29

I PENDAHULUAN

1.1 Latar Belakang

Setiap orang mendambakan berhenti bekerja di suatu masa dalam siklus kehidupannya dan menikmati masa tuanya dengan tentram. Terjaminnya kesejahteraan di masa tua akan menciptakan ketenangan dalam bekerja. Untuk menjamin kesejahteraan di masa tuanya itu, diperlukan suatu rencana pengalokasian aset-aset yang ada agar bisa dimanfaatkan dan dinikmati di masa tua. Untuk mendapatkan semua itu, anuitas adalah salah satu pilihan yang akan membantu menyusun suatu perencanaan jangka panjang atas dana serta aset-aset nasabah.

Anuitas pada dasarnya sama dengan produk asuransi, yaitu memberikan perlindungan terhadap kehilangan penghasilan, tetapi berbeda dari fungsi utamanya. Asuransi jiwa memberikan perlindungan atas kemungkinan seseorang kehilangan penghasilan karena meninggal terlalu cepat, sedangkan anuitas memberikan perlindungan atas kemungkinan seseorang membutuhkan penghasilan karena hidup terlalu lama. Anuitas dapat menjadi alternatif pilihan yang berguna untuk melindungi kehilangan pendapatan selama menjalani masa tua.

Di Amerika Serikat kontrak anuitas variabel adalah suatu rencana pengumpulan aset jangka panjang di mana seluruh keuntungan yang didapat tidak dikenai pajak sebelum tahap pengumpulan aset berakhir. Di dalam kontrak anuitas variabel, retirement adalah masa ketika tahap pengumpulan aset berakhir. Pada saat retirement, tahap

pengumpulan aset dalam kontrak anuitas variabel berakhir dan kemudian tahap penerimaan pendapatan dimulai. Pada tahap penerimaan pendapatan, individu dapat menentukan dua pilihan yaitu:

(i) Dapat melakukan penarikan seluruh

aset yang ada di dalam rekening dengan risiko pajak yang besar, atau

(ii) Seluruh dari aset yang ada di dalam rekening dapat diubah ke dalam bentuk anuitas.

1.2 Tujuan Penulisan

Tujuan penulisan karya ilmiah ini ialah mengoptimalkan pilihan alokasi aset di dalam rekening anuitas variabel. Alokasi aset di dalam rekening anuitas variabel terpisah menjadi dua sub-rekening, yaitu sub-rekening aset bebas risiko dan sub-rekening aset berisiko. Secara teoritis akan dibahas pengambilan keputusan dalam mengalokasikan aset ke dalam rekening anuitas variabel agar diperoleh hasil yang optimal pada saat retirement.

1.3 Sistematika Penulisan

Penulisan karya ilmiah ini terdiri atas pendahuluan pada Bab I yang meliputi latar belakang, tujuan, serta sistematika penulisan. Pada Bab II berisi landasan teori yang menunjang karya ilmiah ini. Bab III berisi model optimalisasi alokasi aset. Bab IV berisi suatu contoh penerapan. Bab V berisi simpulan dan saran. Pada Bab VI berisi daftar pustaka penunjang karya ilmiah ini.

II LANDASAN TEORI

2.1 Ruang Contoh, Kejadian dan Peluang

Definisi 1. Percobaan Acak (random trial)

Dalam suatu percobaan seringkali dilakukan pengulangan yang dilakukan dalam kondisi yang sama. Semua kemungkinan hasil yang akan muncul dapat diketahui, tetapi hasil pada percobaan berikutnya tidak dapat diduga dengan tepat. Percobaan yang semacam ini disebut percobaan acak.

(Hogg, McKean and Craig 2005)

Definisi 2. Ruang Contoh (sample space)

Himpunan dari semua kemungkinan hasil dari suatu percobaan acak disebut ruang contoh, dinotasikan dengan Ω.

(Grimmet and Stirzaker 2001)

Definisi 3. Kejadian (event)

Suatu kejadian A adalah himpunan bagian dari ruang contoh Ω.

Definisi 4. Medan-σ (σ -field)

Medan-σ adalah suatu himpunan F yang anggotanya terdiri atas himpunan bagian

ruang contoh Ω, yang memenuhi kondisi

berikut : 1. ∅ ∈F ,

2. Jika A A1, 2,...∈F maka 1

i i

A

∞ =

∈

∪

F,3. Jika A∈F maka c .

A ∈F

(Grimmet and Stirzaker 2001)

Definisi 5. Ukuran Peluang (probability

measure)

Misalkan F adalah medan-σ dari ruang

contoh Ω. Ukuran peluang adalah suatu fungsi

pada

(

yang memenuhi:: [0,

P F → 1] Ω,F

)

1. P

( )

∅ =0 dan P( )

Ω =1.2. Jika adalah himpunan yang

saling lepas yaitu untuk

setiap pasangan , maka

. 1, 2,...

A A ∈F

i j

A ∩A = ∅ i≠ j

( )

1 1i i

i i

P A P A

∞ ∞

= =

⎛ ⎞

=

⎜ ⎟

⎝

∪

⎠∑

(Grimmet and Stirzaker 2001)

2.2 Peubah Acak dan Fungsi Massa Peluang

Definisi 6. Peubah Acak (random variable)

Misalkan F adalah medan-σ dari ruang

contoh Ω. Suatu peubah acak X adalah suatu

fungsi X:Ω →R dengan sifat

untuk setiap

( )

{

ω∈ Ω:X ω ≤x}

∈F x∈R.(Grimmet and Stirzaker 2001)

Definisi 7. Peubah Acak Diskret (discrete

random variable)

Peubah acak X dikatakan diskret jika nilainya hanya pada himpunan bagian yang terbilang dari R.

(Grimmet and Stirzaker 2001) Catatan:

Suatu himpunan bilangan C disebut terbilang, jika C terdiri atas bilangan terhingga atau

anggota C dapat dipadankan 1-1 dengan

bilangan bulat positif.

Definisi 8. Fungsi Massa Peluang

(probability mass function)

Fungsi massa peluang dari peubah acak diskret X adalah fungsi p R: →

[ ]

0,1 yang diberikan oleh:( )

(

)

X

p x =P X=x .

(Grimmet and Stirzaker 2001)

Definisi 9. Peubah Acak Kontinu

(continuous random variable)

Peubah acak X dikatakan kontinu jika ada fungsi fX

( )

x sehingga fungsi sebaran( )

P(

)

X

F x = X ≤x dapat dinyatakan sebagai:

( )

x( )

X X

F x f u

−∞

= ∫ du,

x∈R, dengan f R: →

[ ]

0,∞ adalah fungsi yang terintegralkan. Fungsi f disebut fungsi kepekatan peluang bagi X.(Grimmett and Stirzaker 2001)

Setiap peubah acak memiliki fungsi sebaran, sebagaimana didefinisikan berikut ini.

2.3 Fungsi Sebaran, Sebaran Eksponen dan Sebaran Normal

Definisi 10. Fungsi Sebaran (distribution

function)

Misalkan X adalah peubah acak dengan ruang . Misalkan kejadian

A A= −∞

(

,x]

⊂A, maka peluang dari kejadian A adalah(

)

(

( ) P

X X

p A = X ≤x =F x

)

.Fungsi FX disebut fungsi sebaran dari peubah acak X.

(Hogg, McKean and Craig 2005)

Definisi 11. Sebaran Eksponen (exponential distribution)

Suatu peubah acak X dikatakan menyebar eksponen dengan parameter λ>0, jika

nilainya terletak pada

[

dan memilikifungsi kepekatan peluang:

)

0,∞

( )

xX

f x =λe−λ

I

(

x≥0)

.(Hogg, McKean and Craig 2005)

Definisi 12. Sebaran Normal (normal distribution)

Suatu peubah acak X dikatakan menyebar

normal dengan parameter μ dan σ2,

dinotasikan dengan N

(

μ σ, 2)

, jikamempunyai fungsi kepekatan peluang:

( )

1(

2)

2exp

2 2

X

x

f x μ

σ π σ

⎛ − ⎞

⎜ ⎟

= −

⎜ ⎟

⎝ ⎠

dengan −∞ < < ∞x .

2.4 Nilai Harapan dan Fungsi Pembangkit

Momen

Definisi 13. Nilai Harapan (expected value)

1. Jika X adalah peubah acak diskret dengan

fungsi massa peluang , maka nilai

harapan dari X, dinotasikan dengan

( )

X

p x

[ ]

E X , adalah:

[ ]

E X X

( )

x

xp x

=

∑

,asalkan jumlah di atas konvergen mutlak. 2. Misalkan X adalah peubah acak kontinu

dengan fungsi kepekatan peluang fX

( )

x .Nilai harapan dari X adalah:

[ ]

X( )

E X xf x dx

∞ −∞

=

∫

,asalkan integral di atas konvergen mutlak. (Hogg, McKean and Craig 2005)

Definisi 14. Fungsi Pembangkit Momen

(moment generating function)

Misalkan X adalah peubah acak kontinu atau diskret dan adalah bilangan positif

sehingga untuk , nilai harapan

ada. Jika h

h t h

− < <

(

tXE e

)

X peubah acak kontinudengan fungsi kepekatan peluang fX, fungsi

pembangkit momen dari X didefinisikan

sebagai:

( )

∞( )

.−∞ =

∫

tX txX

E e e f x dt

Jika X peubah acak diskret dengan fungsi

massa peluang , fungsi pembangkit

momen dari

X

p

X didefinisikan sebagai:

( )

tX =∑

tx( )

X x

E e e p x .

Fungsi pembangkit momen dari peubah acakXdinotasikan MX

( )

t .(Grimmet and Stirzaker 2001)

2.5 Proses Stokastik dan Gerak Brown 1-Dimensi

Definisi 15. Proses Stokastik (stochastic

process)

Proses stokastik X ={ ( ),X t t∈T} adalah suatu himpunan dari peubah acak yang memetakan suatu ruang contoh Ω ke suatu ruang keadaan S.

(Ross 2003)

Definisi 16. Ruang Keadaan (state space)

Misalkan X adalah suatu peubah acak yang memiliki nilai pada himpunan terbilang S, maka S dikatakan ruang keadaan.

(Grimmet and Stirzaker 2001)

Definisi 17. Gerak Brown 1-Dimensi (

1-dimensional Brownian motion)

Proses stokastik B t

( )

, dikatakansebagai gerak Brown 1-dimensi, apabila

[

0,)

t∈ ∞

( )

B t memiliki sifat-sifat berikut:

1. P B

{

( )

0 =0}

=1.2. Untuk sembarang ,

peubah acak ,

0 1 2

0≤ ≤ ≤ ≤ ≤t t t ... tn

( )

1( )

0B t −B t

( )

2( )

1 , ...,( )

n(

nB t −B t B t −B t −1

)

salingbebas.

3. Untuk 0≤ ≤s t, selisih

( )

( )

B t −B s menyebarN

(

0,t−s)

(Oksendal 2003)

2.6 Persamaan Diferensial Stokastik 1-Dimensi dan Proses Ito 1-Dimensi

Definisi 18. Persamaan Diferensial Stokastik 1-Dimensi (1-dimensional

stochastic differential equation)

Persamaan diferensial stokastik 1-dimensi adalah proses stokastik X t

( )

pada ruang peluang(

Ω,F,P)

yang memiliki bentuk:( )

(

( )

,)

(

( )

,)

( )

dX t =a X t t dt+b X t t dB t ,

dengan B t

( )

adalah gerak Brown 1-dimensi pada(

Ω,F,P)

.(Oksendal 2003)

Definisi 19. Proses Ito 1-Dimensi (

1-dimensional Ito process)

Proses Ito (integral stokastik) 1-dimensi adalah proses stokastik X t

( )

pada ruang peluang(

Ω,F,P)

yang memiliki bentuk:( )

( )

(

( )

)

( )

(

)

( )

0

0

0 ,

, .

t t

X t X a X s s d

b X s s dB s

= +

+

∫

∫

s

dengan B t

( )

adalah gerak Brown 1-dimensi pada(

Ω,F,P)

.2.7 Sebaran Kehidupan, Nilai Harapan Sisa Hidup dan Percepatan Kematian

Definisi 20. Sebaran Kehidupan (lifetime distribution)

Misalkan seseorang berumur x memiliki sisa

waktu hidup , maka umur orang tersebut

pada saat meninggal adalah

( )

T x

( )

x T x+ . T merupakan peubah acak, dengan fungsi sebaran G, dengan:

( )

(

)

, 0G t =P T≤t t≥

merupakan peluang seseorang yang berumur x akan meninggal pada saat t tahun. Fungsi

( )

G t umumnya dinotasikan dengan

sehingga

tqx

( )

tqx =G t .

Fungsi bertahan hidup ( )s t didefinisikan:

( )

(

)

( ) 1 , 0

s t = −G t =P T>t t≥ adalah peluang seseorang yang berumur x akan bertahan hidup sampai usia t tahun. fungsi s t

( )

umumnya dinotasikan dengansehingga .

tpx tpx =s t

( )

(Gerber 1997)

Definisi 21. Nilai Harapan Sisa Hidup

(expected remaining lifetime)

Misalkan seseorang berusia x memiliki sisa waktu hidup T x

( )

. T merupakan peubah acak dengan fungsi kepekatan peluang g t( )

. Nilai harapan sisa hidup seseorang berumur x yang dinotasikan dengan ex:( )

(

)

( )

0 x

e E T x t g t d

∞

= =

∫

t(Gerber 1997)

Definisi 22. Percepatan Kematian (force of

mortality)

Percepatan kematian adalah banyaknya orang yang meninggal setiap saat pada usia x. Percepatan kematian seseorang berusia x dinotasikan dengan

η

x:( )

( )

ln 1( )

1

x

g t d

G t

G t dt

η = = − ⎡⎣ − ⎤⎦ −

dengan G t

( )

adalah peluang seseorang akan meninggal pada saat t tahun dan g t( )

merupakan fungsi kepekatan peluang yang berpadanan dengan G t

( )

.(Gerber 1997)

2.8 Fungsi Kepuasan dan Constant Relative

Risk Aversion (CRRA)

Definisi 23. Fungsi Kepuasan (utility

function)

Misalkan

X

=

{

x x x

1,

2,

3,...,

x

n}

adalah himpunan konsumsi, maka fungsi kepuasankonsumsi U berada dalam himpunan

konsumsi di mana

U X

:

→

R

.(Fishburn 1970)

Definisi 24. Constant Relative Risk Aversion

(CRRA)

Misalkan adalah fungsi kepuasan U

dari kekayaan W, maka constant relative risk aversion (CRRA) didefinisikan dalam bentuk persamaan:

( )

U W

( ) ( )

1 ( )1-1

U W W γ

γ

⎡ ⎤

= ⎢ ⎥

−

⎢ ⎥

⎣ ⎦ ,

dengan γ adalah koefisien Constant relative risk aversion (γ ≠1)

(Anderson and Hardeker 2003)

2.9 Aset

Definisi 25. Aset (asset)

Aset adalah sesuatu yang memiliki nilai ekonomi dan nilai pertukaran.

(Harvey and Gretchen 2002)

Definisi 26. Aset Bebas Risiko (risk-free asset)

Aset bebas risiko adalah aset yang memiliki tingkat imbal hasil yang pasti di masa depan.

(Harvey and Gretchen 2002)

Definisi 27. Aset Berisiko (risky asset)

Aset berisiko adalah aset yang tingkat imbal hasil di masa yang akan datang tidak pasti.

(Harvey and Gretchen 2002)

2.10 Anuitas

Definisi 28. Anuitas (annuity)

Anuitas adalah suatu rangkaian pembayaran/penerimaan secara berkala dengan periode waktu yang sama.

(Rejda 2004)

Definisi 29. Anuitas Hidup (life annuity)

Anuitas hidup adalah suatu rangkaian pembayaran/penerimaan setiap periode selama tertanggung hidup.

Definisi 30. Anuitas Tetap (fix annuity) 2. Jika dan suatu konstanta dan

adalah peubah acak, maka: 1

k k2 V V1, 2

[

1 1 2 2]

1[ ]

1 2[ ]

2 E k V+k V =k E V +k E V .Secara umum, jika adalah

konstanta dan adalah

peubah acak, maka:

1, 2,..., n

k k k

1, 2,..., n

V V V

[

1 1 2 2 ... n n]

E k V +k V + +k V

[ ]

[ ]

[ ]

1 1 2 2 ... n n

k E V k E V k E V

= + + + .

Anuitas tetap adalah suatu rangkaian pembayaran/penerimaan setiap periode dengan jumlah yang tetap.

(Rejda 2004)

Definisi 31. Anuitas Variabel (variable

annuity)

Anuitas variabel adalah rangkaian pembayaran/penerimaan setiap periode tidak tetap (naik atau turun) bergantung pada harga

saham di pasar bursa. (Hogg, McKean and Craig 2005)

Bukti: lihat Hogg, McKean and Craig 2005. (Rejda 2004)

Teorema 2. Fubini (Fubini's theorem) Definisi 32. Anuitas Segera (immediate

annuity) Misalkan

(

X A, ,μ1)

dan(

Y, B,μ2)

adalahdua ruang ukuran σ berhingga. Jika atau

0

f ≥

(

1, 2)

X Y

f d μ μ

×

< ∞

∫

maka:Anuitas segera adalah rangkaian pembayaran/penerimaan secara berkala pada tiap akhir periode yang telah ditentukan.

(Rejda 2004)

( ) ( ) ( )

, 2 1X Y X Y

f x yμ dy μ dx f dμ

×

=

∫∫

∫

2.11 Volatilitas, Dividen, Bunga dan Diskon

( ) ( ) (

, 1 2Y X

f x yμ dx μ dy

=

∫∫

)

.Definisi 33. Volatilitas (volatility)

Volatilitas σ menyatakan tingkat risiko suatu aset yang ditunjukkan oleh keacakan harga saham.

(Durret 1996) Bukti: lihat Durret 1996.

(Harvey and Gretchen 2002)

Teorema 3. Formula Ito 1-Dimensi (the

1-dimensional Ito formula)

Definisi 34. Dividen (dividend)

Dividen adalah pembagian keuntungan kepada pemegang saham berdasarkan banyaknya saham yang dimiliki.

Misalkan Xt adalah proses Ito yang diketahui berbentuk:

= +

t t

dX u dt v dB , (Harvey and Gretchen 2002)

dan misalkan g t x

( )

, ∈C2(

[

0,∞)

x R)

(gterturunkan dua kali yang kontinu dalam[

)

(

0,∞ x R)

). Misalkan , makamerupakan proses Ito, dan

(

,t

Y =g t X

Definisi 35. Bunga (interest)

Bunga adalah imbal hasil yang dibayarkan

oleh peminjam atas dana yang diterima. t

)

t

Y (Rejda 2004)

(

)

(

)

(

)(

)

2

2 2

, ,

1

, ,

2

t t t

t t

g g

dY t X dt t X dX

t x

g

t X dX

x

t

∂ ∂

= +

∂ ∂

∂ +

∂

Definisi 36. Diskon (discount)

Diskon adalah metode pengurangan bunga pinjaman di awal transaksi.

(Rejda 2004)

dengan dihitung

mengikuti kaidah:

(

) (

2) (

.

t t

dX = dX dXt

)

Definisi 37. Faktor Diskon (discount factor)

Faktor diskon pada waktu tahun ke-h dengan

tingkat diskon sebesar δ didefinisikan

sebagai: vh =e−δh.

0 , .

t t t t

dt dt⋅ = ⋅dt dB =dB dt⋅ = dB dB⋅ =dt (Oksendal 2003) (Gerber 1997) Bukti: lihat Oksendal 2003.

2.12 Beberapa Teorema yang Digunakan

Teorema 1. Beberapa sifat dari nilai harapan:

III MODEL OPTIMALISASI ALOKASI ASET

Deskripsi Permasalahan

Misalkan investasi aset di dalam rekening anuitas variabel dipisah menjadi dua sub-rekening, yaitu sub-rekening aset bebas risiko dan sub-rekening aset berisiko. Dalam karya ilmiah ini dimodelkan suatu strategi keputusan dalam mengoptimalkan alokasi aset di dalam kontrak anuitas variabel sehingga diperoleh hasil yang maksimal saat retirement.

Formulasi Model

Tahap optimalisasi alokasi aset di dalam kontrak anuitas variabel, yaitu :

1. Alokasi aset sebelum retirement 2. Pendapatan dari anuitas saat retirement 3. Alokasi aset saat retirement.

3.1 Alokasi Aset Sebelum Retirement

Diasumsikan seorang individu memulai suatu kontrak anuitas variabel dengan investasi awal sebesar . Investasi aset di dalam rekening anuitas variabel kemudian disimpan sampai waktu T (retirement). Arus simpanan baru yang masuk ke dalam rekening anuitas variabel diasumsikan sebesar

0

W

s dt,

dengan . Selama tahap pengumpulan/

pengakumulasian aset, seluruh dividen, bunga, dan keuntungan modal yang didapat diinvestasikan kembali ke dalam rekening, dan seluruh pajak ditangguhkan sampai tahap penerimaan pendapatan dimulai ketika retirement. Pada saat retirement tahap pengumpulan aset berakhir dan tahap penerimaan pendapatan dari anuitas segera dimulai.

0

s≥

Dalam rekening anuitas variabel, investasi aset dipisah menjadi dua sub-rekening, yaitu rekening aset bebas risiko dan sub-rekening aset berisiko. Investasi aset di dalam sub-rekening bebas risiko akan berupa anuitas tetap yang akan menghasilkan rangkaian pendapatan dengan jumlah yang tetap setiap periode. Investasi aset di dalam sub-rekening berisiko akan berupa anuitas variabel yang akan menghasilkan pembayaran pendapatan tidak tetap (naik atau turun) setiap periode, bergantung pada fluktuasi harga saham di pasar bursa.

Proporsi alokasi aset pada sub-rekening aset berisiko diasumsikan sebesar αt dan proporsi untuk sub-rekening aset bebas risiko

sebesar

(

1−αt)

. Proporsi kedua sub-rekeningitu dialokasikan pada waktu t. Jumlah

nominal Wt

(

1−αt)

dialokasikan ke dalam aset bebas risiko, dengan tingkat imbal hasil konstan sebesar r per periode. Sisa dari alokasi aset bebas risiko dimasukkan ke dalam sub-rekening aset berisiko sejumlah Wtαt, dengan tingkat imbal hasil yang diharapkan sebesar μ dan volatilitasnya sebesar σ per periode.Akumulasi aset/kekayaan pada rekening anuitas variabel mengikuti persamaan diferensial stokastik 1-dimensi:

(

)

(

1)

t t t t t t

dW =W α µ+ −α r dt+s dt+α σW dBt (1) dengan:

0≤ ≤α 1, 0≤ <t T

t

B : gerak Brown 1-dimensi.

Volatilitas σ menyatakan tingkat keacakan

harga saham, dan adalah bagian yang

mengandung keacakan/ketidakpastian dari harga saham. Semakin besar nilai volatilitas, semakin tak terduga pergerakan harga saham. Sebaliknya, semakin kecil nilai volatilitas, semakin mudah untuk menduga harga saham tersebut.

t

dB

Setiap individu akan mengoptimalkan alokasi aset pada tahap sebelum retirement dalam kontrak anuitas variabel untuk memaksimalkan kepuasan yang diharapkan atas kekayaan saat retirement (T). Fungsi kepuasan dalam hal ini diasumsikan sebagai tipe Constant relative risk aversion (CRRA) dalam bentuk persamaan berikut:

1

1 ( ) = ( )

1 T

U W W γ

γ −

− , γ > 0 dan γ ≠1, dengan γ merupakan koefisien dari constant relative risk aversion.

Nilai harapan fungsi kepuasan yang maksimal sebelum retirement direpresentasikan dalam bentuk:

1

1 max

1

t WT

γ α Ε ⎢⎡ −γ − ⎤⎥

⎣ ⎦. (2)

Dari Persamaan (2) diperoleh alokasi optimal untuk aset berisiko:

*

2

min μ r,1

α

γσ

⎡ − ⎤

= ⎢ ⎥

⎣ ⎦. (3)

(

μ r)

Premi risiko ditunjukkan dengan −

yang selalu bernilai positif dan γ > 0, sehingga dijamin nilai α*≥0.

3.2 Pendapatan dari Anuitas Saat

Retirement

Diasumsikan pada saat retirement seluruh aset yang terkumpul dialokasikan kembali ke dalam bentuk anuitas. Pada saat retirement tahap pengakumulasian aset berakhir, dan tahap penerimaan dari anuitas segera dimulai. Pada tahap penerimaan dari anuitas, investasi aset yang terkumpul di dalam sub-rekening bebas risiko akan menghasilkan pembayaran anuitas tetap segera dan investasi aset di dalam sub-rekening berisiko akan menghasilkan pembayaran anuitas variabel segera.

3.2.1 Anuitas Tetap Segera (ATS)

Anuitas tetap segera adalah rangkaian penerimaan pendapatan dengan jumlah yang tetap pada setiap akhir periode. Diasumsikan pada saat retirement seseorang berusia x memiliki kekayaan sebesar W. Jika seluruh kekayaan W digunakan untuk memperoleh anuitas tetap segera, maka individu tersebut akan menerima pendapatan konstan seumur hidup per tahun sebesar:

r ( ) x W a r 0

( ) rt( )

x t x

a r e p dt

∞ − =

∫

tc = (4)

dengan didefinisikan sebagai anuitas

tetap segera: ( ) x r a (5) dengan:

r : tingkat bunga bebas risiko

tpx : peluang individu berumur x akan

mencapai usia x t+ .

Anuitas tetap segera a merupakan nilai sekarang dari rangkaian pembayaran setiap akhir tahun dengan faktor bunga sebesar dan fungsi indikator bertahan hidup individu dinyatakan dengan t .

( ) x r rt e− x p

Didefinisikan percepatan kematian:

( )

ln 1 d G t dt = − ⎡⎣ − ⎤⎦(

xη (6)

dengan

Peluang seorang berumur x akan mencapai

usia x t+ diperoleh melalui penurunan

persamaan (6) dan didapat:

0

exp t

tpx ηsds

⎛ ⎞

= ⎜− ⎟

⎝

∫

⎠. (7)Bukti: lihat Lampiran 2.

Jumlah pendapatan periodik seumur hidup juga bergantung pada sebaran sisa hidup individu. Dalam karya tulis ini hanya akan dibahas kasus ketika sisa hidup individu menyebar secara eksponen.

3.2.1.1 ATS Ketika Sisa Hidup Menyebar Secara Eksponen

Jika sisa hidup diasumsikan menyebar secara eksponen, maka percepatan kematian:

( )

(

)

[

]

[ ]

ln 1 ln 1 1 ln − − = − ⎡⎣ − ⎤⎦ ⎡ ⎤ = − ⎣ − − . ⎦ ⎡ ⎤ = − ⎣ ⎦ = − − = x t t d G t dt d e dt d e dt d t dt d t dt λ λ η λ λ ( ) =λ (8)

Persamaan (7) menjadi:

)

G t merupakan fungsi sebaran yang menyatakan peluang seseorang berumur x meninggal dalam kurun waktu t tahun.

0 0 . t ds t x s t s t p e e e λ λ λ − s = − − = = =

∫

(9) =Anuitas tetap segera pada Persamaan (5) menjadi: ( )

(

)

( ) 0 0 0 0 ( ) ( ) ( ) 1 1 , ∞ − ∞ − − ∞ − + =∞ − + = = = = = − + = +∫

∫

∫

rtx t x

r t t

t r

t t r

t

a r e p dt

e e dt

e dt e r r λ λ λ λ λ 0 (10)

dengan: λ>

( )

(

)

( )

0 x

e =E T x =

∫

t g t dt .Nilai harapan hidup individu yang berumur x didefinisikan:

( )

g

dengan t merupakan fungsi kepekatan

peluang dari peubah acak T.

Pada kasus sisa hidup menyebar secara eksponen, fungsi kepekatan peluang g t

( )

menjadi:

( )

tg t =

λ

e−λsehingga:

0 t

e

∫

∞t eλ −λdtt

u t du dt dv λe−λdt

= = =

x = .

Misalkan:

t

v= −e−λ maka: 0 0 0 0 0 0 0 0 1 1 ∞ − ∞ ∞ ∞ =∞ − − = ∞ − =∞ − = = = − ⎛ ⎞ = − −⎜ − ⎟ ⎝ ⎠ = + = − =

∫

∫

∫

∫

t x t t t t t t t te t e dt

uv v du

te e dt

e dt e λ λ λ λ λ λ λ λ (11)

Dari Persamaan (4) dan (10) pendapatan konstan seumur hidup dari anuitas tetap segera pada waktu t menjadi:

r t W c = ( ) ( ) . x a r r W λ = + (12)

Persamaan (8), (11) dan (12) dapat menerangkan bahwa semakin tinggi percepatan kematian akan berakibat pada penurunan harapan hidup dan pendapatan konstan seumur hidup akan mengalami peningkatan.

3.2.2 Anuitas Variabel Segera (AVS)

Pilihan lain dari anuitas tetap segera adalah anuitas variabel segera. Anuitas variabel segera adalah anuitas variabel yang segera dicairkan pada tiap akhir periode setelah tahap pengakumulasian dana berakhir. Anuitas variabel segera menghasilkan jumlah pendapatan berfluktuasi bergantung harga saham di pasar bursa. Suatu investasi awal

sebesar W yang dialokasikan untuk

mendapatkan anuitas variabel segera akan menghasilkan penerimaan seumur hidup per tahun sebesar: ( ) x a h t t W cμ =

( )

x

a h

0

( ) ht( )

x t x

a h =

∫

∞ −e p dt( )

h r

tpx

1

, (13)

dengan didefinisikan sebagai anuitas

variabel segera:

, (14) dengan h adalah tingkat diskon. Diasumsikan tingkat diskon h berubah-ubah tetapi masih dalam kisaran r disebut assumed interest rate

(AIR). Anuitas variabel segera a

merupakan nilai sekarang dari rangkaian pembayaran setiap akhir tahun dengan

faktor bunga sebesar dan fungsi

indikator bertahan hidup individu dinyatakan

dengan . Untuk setiap pendapatan dari

AVS, individu akan memperoleh pendapatan variabel (acak) yang bergantung pada tingkat imbal hasil dari aset berisiko yang dipilih. Jika tingkat imbal hasil pada aset berisiko dalam periode tertentu lebih rendah daripada AIR, maka pendapatan variabel akan menurun. Sebaliknya, tingkat imbal hasil dari aset berisiko lebih besar daripada AIR, pendapatan variabel akan meningkat.

ht

e−

Misalkan alokasi aset seluruhnya masuk ke dalam aset berisiko

(

sehinggaα =)

dengan tingkat diskon sebesar , di mana dinamika harganya mengikuti Persamaan (1):

h

(

)

t t

dW = W µ h dt− +σW dB Wt t; 0=W (15)

(

)

t

t t

dW

µ h dt dB

W = − +σ .

Pengintegralan kedua ruas menjadi:

(

)

(

0)

0 , 0

= − + =

∫

t s t s dWµ h t B B

W σ (16)

Penyelesaian sisi kiri dari Persamaan (16) menggunakan Teorema Formula Ito 1-Dimensi. Misalkan:

( )

(

)

(

)

(

)

(

)(

)

2 2 2 1 , , 2 t t t gt W dW w

∂ +

∂

, ln ; 0

, ln

, ,

t t

t t

t t t

g t w w w

Y g t W

Y W

g g

dY t W dt t W dW

sehingga:

(

)

(

)

(

)

(

) ( )

(

)

2 2 2 2 2 ln ln ln ln 1 2 1 1 t t t t t t t t t W Wd W dt dW

t w W dW w dW dW W W ∂ ∂ = + ∂ ∂ ∂ + ∂ ⎛ ⎞ = + −⎜⎜ ⎟⎟ ⎝ ⎠ t t t t 2 2 t (17)

dari Persamaan (15):

(

)

t t t

dW = W µ h dt− +σW dB

(

)

(

(

)

)

(

)

(

)

(

)

(

)

(

)(

)

2 2 2 2 2t t t t

t t

t t

dW W µ h dt W dB

W µ h dt W dB

W µ h dt W dB

σ σ σ = − + = − + + −

(

)

(

(

)

)

( ) (

) ( )

(

)

(

)(

)(

)

2 2 2 2 2 2t t t

t t t

t

dW W µ h dt W dB

W µ h W dtdB

W dt σ σ σ = − + + − = dengan:

0 , .

t t t t

dt dt⋅ = ⋅dt dB =dB dt⋅ = dB dB⋅ =dt Sehingga Persamaan (17) menjadi:

(

)

2 22 2 1 1 ln 2 1 2 t t t t t t

d W dW W d

W W dW dt W σ σ = − = − t t atau:

(

ln)

1 22

t

t t

dW

d W d

W = + σ t

Pengintegralan kedua ruas menjadi:

2 0 0 1 ln 2 = +

∫

t s t s dW W tW W σ . (18)

Dari Persamaan (16) dan Persamaan (18) didapat persamaan:

(

)

(

)

2 0 2 0 2 0 2 0 2 0 1 ln 2 1 ln 2 1 ln 2 1 exp 2 1 exp . 2 + = − + = − − + ⎛ ⎞ =⎜ − − ⎟ + ⎝ ⎠ ⎛⎛ ⎞ ⎞ = ⎜⎜ − − ⎟ + ⎝ ⎠ ⎝ ⎛⎛ ⎞ = ⎜⎜ − − ⎟ + ⎝ ⎠ ⎝ t t t t t t t t t Wt µ h t B

W W

µ h t t B

W W

µ h t B

W W

µ h t B

W

W W µ h t B

σ σ σ σ σ σ σ σ σ σ ⎟ ⎠ ⎞ ⎟ ⎠ t

Karena investasi awal maka investasi

aset berisiko pada saat menjadi:

0

W =W

t 2 1 exp . 2 t

W =W ⎛⎛⎜⎜µ h− − σ ⎞⎟t+σB

⎝ ⎠

⎝

Persamaan (19) menunjukkan bahwa investasi aset berisiko dipengaruhi volatilitas σ yang menyatakan tingkat keacakan harga saham dari aset pokok yang dipilih, dan adalah bagian yang mengandung keacakan/ ketidakpastian dari harga saham. Dengan menggunakan nilai dari Persamaan (19), maka pendapatan dari anuitas variabel segera pada Persamaan (13) menjadi:

t dB t W 2 exp

( ) 2

t t x W c h h μ ⎛⎛μ σ ⎞ ⎞

t σB

= ⎜⎜⎜⎜ − − ⎟⎟ + ⎟

⎝ ⎠

⎝ ⎠

a ⎟. (20)

3.2.2.1 AVS Ketika Sisa Hidup Menyebar Secara Eksponen

Anuitas variabel segera ketika sisa hidup menyebar secara eksponen pada Persamaan (14) menjadi: ( )

(

)

( ) 0 0 0 0 ( ) ( ) ( ) 1 1 . htx t x

h t t

t h

t t h

t

h e P dt

e e dt

e dt e h h λ λ λ λ λ ∞ − ∞ − − ∞ − + =∞ − + = = = = = − + = +

∫

∫

∫

a (21)Arus pendapatan seumur hidup dari anuitas variabel segera pada Persamaan (20) menjadi:

2

( ) exp

2

t t

cμ = λ+h W ⎜⎜⎛⎜⎛⎜μ− −h σ ⎟⎞⎟t+σB ⎟⎞.

⎝ ⎠

⎝ ⎠

⎟

W

(22) Jika AIR sama dengan tingkat bebas risiko,

sehingga h = r, dan aset yang ada merupakan aset bebas risiko, maka μ = r dan σ = 0, sehingga total pendapatan per periode akan sama dengan kasus anuitas tetap segera

sebesar: . Tingkat imbal hasil

yang diharapkan

( )

r

c = λ+r

μ yang semakin rendah

akan menurunkan penerimaan pendapatan seumur hidup.

3.3 Alokasi Aset Saat Retirement

t

⎞ ⎟

⎠ (19)

Pada saat retirement keputusan memilih antara aliran pembayaran tetap dan variabel bukanlah pilihan mudah. Individu dapat memilih kombinasi apapun dari aliran

pembayaran tetap dan variabel. Jika α

aset bebas risiko, maka pembayaran anuitas segera pada saat retirement merupakan suatu kombinasi imbal hasil dari kedua anuitas tersebut. Pemilihan AIR dari anuitas variabel segera pada tingkat bebas risiko akan menghasilkan aliran kombinasi anuitas dengan pendapatan seumur hidup yang direpresentasikan pada Persamaan (23).

2

exp .

( ) 2

t t

x

W

c r t

r σ α μ ασ ⎛ ⎛ ⎞ ⎞ = ⎜⎜ ⎜⎜ − − ⎟⎟ + ⎟ ⎝ ⎠ ⎝ ⎠

a B ⎟

(23) Persamaan (23) diperoleh melalui

penyelesaian persamaan:

(

1)

r

t t

r

t t t

dc dc dc

c c c

μ

μ

α α

= + − t . (24)

Bukti: lihat Lampiran 3.

Pada Persamaan (24), dapat dilihat bahwa merupakan fungsi dari

t

c

α

, yang menunjukkan bagian dari keseluruhan tingkat aliran uang dalam waktu kontinu yang masuk ke dalam anuitas variabel segera. Hal ini dapatmenegaskan bahwa ketika α =1, aliran

pendapatan menjadi variabel seluruhnya. Pada saat α =0 pendapatan dari anuitas akan menjadi tetap. Nilai apapun dari

α

yang mungkin terjadi di antara nol dan satu, akan menghasilkan berbagai tingkat variasi kombinasi alokasi aset antara keduanya.Pada tahap konsumsi, individu akan memaksimalkan harapan kepuasan konsumsi yang telah didiskon, dimana fungsi kepuasan diasumsikan dalam bentuk CRRA:

1

( ) (1/(1 ))

u c = −γ c−γ dengan faktor diskon

t

e−ρ . Kepuasan konsumsi yang telah didiskon merupakan peubah acak, sehingga fungsi

kepuasan konsumsi yang telah didiskon dapat dituliskan dalam persamaan:

1 0 1 ( ) 1 T t t

U α e ρ c γ

γ

− −

=

−

∫

dtdengan ρ γ, , danct seperti yang didefinisikan sebelumnya. Nilai harapan kepuasan konsumsi yang telah didiskon menjadi:

1 0 1 ( ) 1 T t t

EU α E e ρ c γdt

γ − − ⎡ ⎤ = ⎢ − ⎥ ⎣

∫

⎦ dengan:{ }

0 0 0( ) ( )1

( )( ) .

T

t t T t

t t x

E g B dt E g B dt

E g B p dt

∞ > ∞ ⎡ ⎤= ⎡ ⎤ ⎢ ⎥ ⎢⎣ ⎥⎦ ⎣ ⎦ ⎡ ⎤ = ⎢⎣ ⎥⎦

∫

∫

∫

(25)Persamaan (25) menunjukkan bahwa T tidak

bergantung pada , sebagai contoh

pergerakan harga saham tidak mempengaruhi

kesehatan individu, dan 1 menunjukkan

fungsi indikator dari kejadian kematian yang terjadi setelah t, sehingga:

t

B

{ }

T t>1 0 1 ( ) ( ) . 1 t

t t x

EU α E e ρ c γ p dt

γ

∞ − −

⎡ ⎤

= ⎢ − ⎥

⎣

∫

⎦ (26)3.3.1 Alokasi Optimal Ketika Sisa Hidup Menyebar Secara Eksponen

Dengan menggunakan nilai c dari

Persamaan (23) dan nilai a dari

Persamaan (10), maka nilai harapan kepuasan konsumsi yang telah didiskon pada kasus sisa hidup menyebar secara eksponen direpresentasikan pada Persamaan (27).

t ( ) x r

(

)

1 1 2 1 0 1( ) exp

1 2

t t

t

EU E e e r W t r B dt

γ γ γ ρ λ ασ α λ α μ α σ γ − − ∞ − − − ⎡ ⎛ ⎛ ⎞⎞ ⎤ ⎛ ⎞ ⎢ ⎜ ⎟ ⎥ = ⎢ + ⎜ ⎜ ⎜⎜ ⎜ − − ⎟⎟+ ⎟ ⎥ − ⎝ ⎝ ⎝ ⎠ ⎠⎠ ⎢ ⎥ ⎣

∫

⎟⎟ ⎦ . (27)Penyederhanaan Persamaan (27):

(

)

(

)

(

)

1 1 2 2 ( ) 1(1 ) (1 ) (1 )

2 2 r W EU r γ γ λ α ασ γ λ ρ γ α μ γ ασ − − + = ⎛ ⎞ − ⎜ + − − − − − − ⎟ ⎝ ⎠ (28)

dengan: 0≤ ≤α 1 ; γ > 0 dan γ ≠1

(

2)

1(

(

)

)

2(1 ) 1 0

2 2

r ασ r

λ ρ+ − −γ α μ− − − −γ ασ > ⇔ < + +μ λ ρ .

Persamaan (28) memberikan nilai harapan kepuasan konsumsi sebagai suatu fungsi dari

variable α dengan 0≤ ≤α 1 yang

menunjukkan pilihan untuk memperoleh anuitas tetap segera dan anuitas variabel segera. Kepuasan konsumsi yang maksimal

dari EU( )α , diperoleh dengan menurunkan

( )

EU α terhadap α dan menyetarakan

dengan nilai nol, EU'( ) α = 0. Dari

penurunan EU( )α pada Persamaaan (28) maka diperoleh Persamaaan (29).

(

)

( )

1 2

'

2

2 2

) ( )

( )

1

(1 ) ((1 ) )

2 2

r W r

EU

r

γ

λ μ γασ

α

ασ

λ ρ γ α μ γ ασ

−

+ − −

=

⎛ + − − ⎛⎜ − − ⎞⎟− − ⎞

⎜ ⎝ ⎠ ⎟

⎝ ⎠

(29)

dengan: 0≤ ≤α 1 ; γ > 0 dan γ ≠1 r

μ λ ρ< + + . Bukti: lihat Lampiran 5.

Nilai α yang optimal dicapai saat

'( ) 0

EU α = , dan diperoleh:

2 − = μ r α

γσ , (30)

Bukti : lihat Lampiran 6.

karena 0≤ ≤α 1, sehingga kepuasan

konsumsi yang maksimal tercapai saat:

**

2

min μ r,1

α

γσ ⎡ − ⎤

= ⎢

⎣ ⎦⎥. (31)

Persamaan (31) menjelaskan alokasi aset optimal saat retirement tidak bergantung pada

tingkat diskon ρ maupun faktor kematian λ. Hal ini analog dengan alokasi aset optimal sebelum retirement yang ditunjukkan pada Persamaan (3).

Uji turunan kedua dari nilai harapan kepuasan konsumsi yang telah didiskon

( )

EU α diperoleh:

" **

( ) 0

EU α < , (32)

Bukti: lihat Lampiran 7.

sehingga α** merupakan nilai yang optimal untuk EU( )α .

IV CONTOH PENERAPAN

4.1 Contoh Penerapan Sebelum Retirement

Diasumsikan proporsi alokasi aset berisiko sebesar α dan proporsi alokasi aset bebas risiko sebesar

(

1−α)

.Misalkan:

• koefisien CRRA γ =2.5

• volatilitas σ =20%

• tingkat imbal hasil yang diharapkan

10 %

μ=

• tingkat imbal hasil konstan r=5%. Pengaruh peningkatan γ, σ , μ, dan terhadap

r

α dapat dilihat pada Tabel 1, 2, 3 dan 4.

Tabel 1. Pengaruh koefisien CRRA γ terhadap α

10 % ,r 5%

μ= = dan σ =20%

γ 2.5 2.75 3 3.25 3.5 3.75 4 4.25 4.5 4.75

α 0.500 0.455 0.417 0.385 0.357 0.333 0.313 0.294 0.278 0.263

γ 5 5.25 5.5 5.75 6 6.25 6.5 6.75 7 7.25

Tabel 2. Pengaruh volatilitas σ terhadap α

10 % ,r 5%

μ= = dan γ =2.5

σ 0.20 0.21 0.22 0.23 0.24 0.25 0.26 0.27 0.28 0.29

α 0.500 0.454 0.413 0.378 0.347 0.320 0.296 0.274 0.255 0.238

σ 0.30 0.31 0.32 0.33 0.34 0.35 0.36 0.37 0.38 0.39

α 0.222 0.208 0.195 0.184 0.173 0.163 0.154 0.146 0.139 0.131

Tabel 3. Pengaruh tingkat imbal hasil yang diharapkan μ terhadap α 5%

r= , γ =2.5 dan σ =20%

μ 0.100 0.101 0.102 0.103 0.104 0.105 0.106 0.107 0.108 0.109

α 0.500 0.510 0.520 0.530 0.540 0.550 0.560 0.570 0.580 0.590

μ 0.110 0.111 0.112 0.113 0.114 0.115 0.116 0.117 0.118 0.119

α 0.600 0.610 0.620 0.630 0.640 0.650 0.660 0.670 0.680 0.690

Tabel 4. Pengaruh tingkat imbal hasil konstan r terhadap α 10 %

μ = , γ =2.5 dan σ =20%

r 0.050 0.051 0.052 0.053 0.054 0.055 0.056 0.057 0.058 0.059

α 0.500 0.490 0.480 0.470 0.460 0.450 0.440 0.430 0.420 0.410

r 0.060 0.061 0.062 0.063 0.064 0.065 0.066 0.067 0.068 0.069

α 0.400 0.390 0.380 0.370 0.360 0.350 0.340 0.330 0.320 0.310

Catatan :

• Pembulatan tiga angka di belakang koma untuk nilai α .

• Pada setiap tabel diujikan 20 contoh penghitungan. Tabel 1 menjelaskan pengaruh koefisien

CRRA γ terhadap alokasi aset. Peningkatan

nilai γ akan berakibat pada penurunan

proporsi alokasi aset berisiko α dan akan meningkatkan proporsi alokasi aset bebas risiko

(

1−α)

. Nilai γ yang semakin besar menjelaskan bahwa individu akan semakin menghindari risiko investasi.Penggambaran dalam bentuk kurva:

+

+ +

+ +

+ +

+ + + +

+ + + +

* *

* * *

* * * *

* * * * * *

2.5 3.0 3.5 4.0 4.5 5.0 5.5 6.0 g 0.0

0.2 0.4 0.6 0.8 1.0

adanH1-aL

Gambar 1. Pengaruh γ terhadap α dan

(

1−α)

Dari Gambar 1 dapat dilihat:

(

)

naik turun dan 1 naik

γ →α −α

Tabel 2 menjelaskan pengaruh volatilitas

σ terhadap alokasi aset. Peningkatan nilai σ akan berakibat pada penuruan proporsi alokasi

aset berisiko α dan akan meningkatkan

proporsi alokasi aset bebas risiko

(

1−α)

.Nilai volatilitas σ yang semakin besar

menggambarkan harga saham yang semakin tidak stabil, sehingga individu cenderung menurunkan risiko investasi.

Penggambaran dalam bentuk kurva diberikan pada Gambar 2.

+ +

+ + +

+ + + + +

+ + + + + + + + + +

* * * * *

* * * *

* * * * *

* * * * * *

0.20 0.25 0.30 0.35 0.40s

0.0 0.2 0.4 0.6 0.8 1.0

adanH1-aL

Gambar 2. Pengaruh σ terhadap α dan

(

1−α)

Dari Gambar 2 dapat dilihat:

(

)

naik turun dan 1 naik

σ →α −α

Tabel 3 menjelaskan pengaruh tingkat

imbal hasil yang diharapkan μ terhadap

alokasi aset. Peningkatan nilai μ akan

berakibat pada kenaikan proporsi alokasi aset berisiko α dan akan menurunkan proporsi alokasi aset bebas risiko

(

1−α)

. Semakin besar nilai μ maka individu akan cenderung menginvestasikan asetnya ke dalam sub-rekening aset berisiko yang akan memberikan tingkat keuntungan yang besar.Penggambaran dalam bentuk kurva:

+ + + + + + + + + +

+ + + + + + + + + +

* * * * * * * * * *

* * * * * * * * * *

0.100 0.105 0.110 0.115 0.120m

0.0 0.2 0.4 0.6 0.8 1.0

adanH1-aL

Gambar 3. Pengaruh μ terhadap α dan

(

1−α)

Dari Gambar 3 dapat dilihat:

(

)

naik naik dan 1 turun

μ →α −α

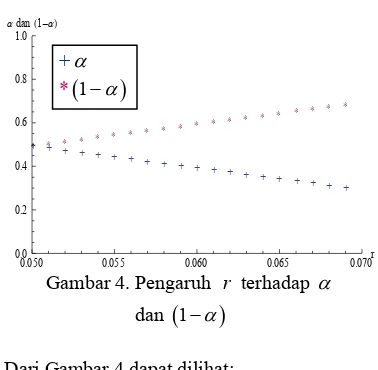

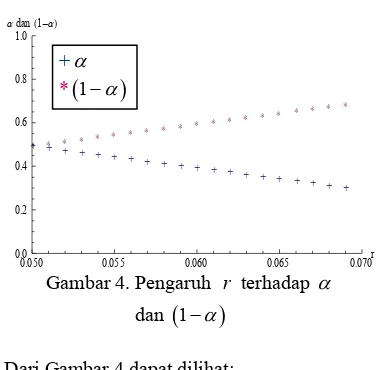

Tabel 4 menjelaskan pengaruh tingkat imbal hasil konstan terhadap alokasi aset.

Peningkatan nilai akan berakibat pada

penurunan proporsi alokasi aset berisiko r

r

α

dan akan meningkatkan proporsi alokasi aset bebas risiko

(

1−α)

.Penggambaran dalam bentuk kurva:

+ + + + + + + + + + +

+ + + + + + + + +

* * * * * * * *

* * * * * * *

* * * * *

0.050 0.055 0.060 0.065 0.070r

0.0 0.2 0.4 0.6 0.8 1.0

adanH1-aL

+α *

(

1−α)

+α *

(

1−α)

Gambar 4. Pengaruh r terhadap α dan

(

1−α)

Dari Gambar 4 dapat dilihat:

(

)

naik turun dan 1 naik

r →α −α

4.2 Contoh Penerapan Saat Retirement

Diasumsikan seorang individu berumur 40 tahun memiliki kekayaan sebesar Rp.100,000,000 yang diinvestasikan ke dalam rekening anuitas variabel. Ketika berumur 65 tahun akumulasi kekayaan di dalam rekening anuitas variabel berakhir, dan total kekayaan yang terkumpul sebesar Rp.500,000,000. Total kekayaan yang terkumpul selanjutnya dialokasikan ke dalam bentuk anuitas.

Misalkan:

• koefisien CRRA γ =2.5

+α

*

(

1−α)

• volatilitas σ =20%• tingkat imbal hasil yang diharapkan 10 %

μ =

• tingkat imbal hasil konstan r=5%

• tingkat diskon h=4%

• percepatan kematian λ =2%

• gerak Brown 1-dimensi Bt menyebar

( )

0,1N

maka: α min μ 2r,1

γσ ⎡ − ⎤

= ⎢ ⎥

⎣ ⎦

[

]

min 0.5,1 0.5.

= =

Sehingga proporsi alokasi aset berisiko 50%

α = , dan proporsi alokasi aset bebas

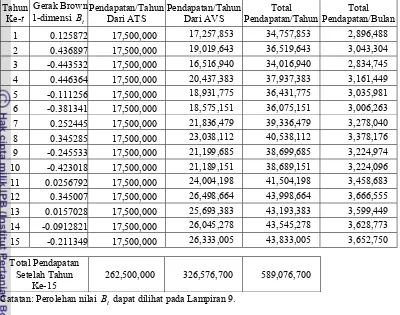

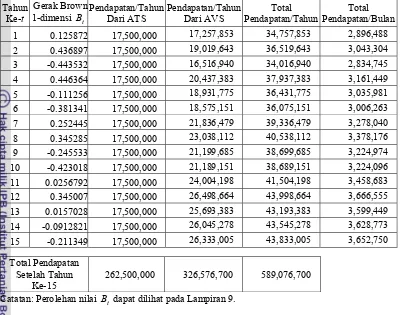

Tabel 5. Pendapatan dari ATS dan AVS dengan α =50% dan

(

1−α)

=50%Tahun Ke-t

Gerak Brown 1-dimensi Bt

Pendapatan/Tahun Dari ATS

Pendapatan/Tahun Dari AVS

Total Pendapatan/Tahun

Total Pendapatan/Bulan

1 0.125872 17,500,000 17,257,853 34,757,853 2,896,488

2 0.436897 17,500,000 19,019,643 36,519,643 3,043,304

3 -0.443532 17,500,000 16,516,940 34,016,940 2,834,745

4 0.446364 17,500,000 20,437,383 37,937,383 3,161,449

5 -0.111256 17,500,000 18,931,775 36,431,775 3,035,981

6 -0.381341 17,500,000 18,575,151 36,075,151 3,006,263

7 0.252445 17,500,000 21,836,479 39,336,479 3,278,040

8 0.345285 17,500,000 23,038,112 40,538,112 3,378,176

9 -0.245533 17,500,000 21,199,685 38,699,685 3,224,974

10 -0.423018 17,500,000 21,189,151 38,689,151 3,224,096

11 0.0256792 17,500,000 24,004,198 41,504,198 3,458,683

12 0.345007 17,500,000 26,498,664 43,998,664 3,666,555

13 0.0157028 17,500,000 25,693,383 43,193,383 3,599,449

14 -0.0912821 17,500,000 26,045,278 43,545,278 3,628,773

15 -0.211349 17,500,000 26,333,005 43,833,005 3,652,750

Total Pendapatan Setelah Tahun

Ke-15

262,500,000 326,576,700 589,076,700

Catatan: Perolehan nilai Bt dapat dilihat pada Lampiran 9.

Pada Tabel 3 dapat dilihat bahwa pendapatan tetap yang diperoleh dari anuitas tetap segera (ATS) sebesar Rp.17,500,000 per tahun. Pendapatan yang diperoleh dari anuitas variabel segera (AVS) berubah-ubah. Total pendapatan dari ATS dan AVS setelah tahun ke-15 sebesar Rp. 589,076,700. Hal ini berarti individu tersebut telah mendapatkan kembali kekayaan yang dialokasikan pada saat retirement sebesar Rp.500,000,000.

Penggambaran dalam bentuk kurva:

+ + +

+ + +

+ + + +

+ + + + +

* * * * * * * * * * * * * * *

0 5 10 15 t

0 5.μ106 1.μ107 1.5μ107 2.μ107 2.5μ107 3.μ107

Pendapatan dari ATS dan AVS

Gambar 5. Pendapatan dari ATS dan AVS pada tahun ke-t

Dari Gambar 5 dapat dilihat:

• Anuitas tetap segera (ATS)

menghasilkan penerimaan pendapatan tetap setiap tahun.

• Anuitas variabel segera (AVS)

menghasilkan penerimaan pendapatan berubah-ubah setiap tahun, bergantung pada harga saham di pasar bursa.

• Pendapatan setiap tahun yang

diperoleh dari AVS cenderung lebih besar dibandingkan dengan pendapatan yang diperoleh dari ATS.

+ Pendapatan dari AVS

V SIMPULAN DAN SARAN

5.1 Simpulan

Kontrak anuitas variabel adalah suatu rencana pengumpulan aset di mana seluruh keuntungan di dalam anuitas variabel tidak dikenai pajak sampai anuitas tersebut cair atau diserahkan pada saat retirement. Alokasi aset di dalam rekening anuitas variabel akan dialirkan ke dalam sub-rekening bebas risiko dan sisanya masuk ke dalam sub-rekening berisiko.

Pada saat retirement, aset-aset yang telah terkumpul di dalam rekening anuitas variabel dapat dialokasikan kembali ke dalam bentuk anuitas segera. Anuitas tetap segera menghasilkan pendapatan tetap per periode dan anuitas variabel segera menghasilkan pendapatan tidak tetap per periode. Alokasi optimal aset berisiko sebelum retirement

sebesar α min μ 2r,1

γσ ⎡ − ⎤

= ⎢ ⎥

⎣ ⎦, memberikan hasil

yang sama pada saat retirement.

Optimalisasi alokasi aset di dalam kontrak anuitas variabel dipengaruhi oleh:

1. koefisien CRRA γ 2. volatilitas σ

3. tingkat imbal hasil yang

diharapkan μ

4. tingkat imbal hasil konstan r. Pengaruh γ , σ , μ dan terhadap proporsi alokasi aset:

r

• γnaik→αturun dan (1−α) naik

• σnaik→αturun dan (1−α) naik

• μnaik→αnaik dan (1−α) turun

• rnaik→αturun dan (1−α) naik dengan:

α : proporsi alokasi aset berisiko

(

1−α)

: proporsi alokasi aset bebas risiko.5.2 Saran

Dalam karya ilmiah ini hanya dibahas strategi keputusan dalam mengoptimalkan alokasi aset di dalam kontrak variabel anuitas dengan mengasumsikan sisa hidup individu menyebar secara eksponen. Perlu dilakukan penelusuran lebih lanjut untuk fungsi sebaran sisa hidup yang lainnya dan kapan waktu yang tepat untuk mengikuti program anuitas serta berapa banyak yang harus diinvestasikan.

VI DAFTAR PUSTAKA

Anderson, J. R. and Hardeker J. B. 2003. Risk Aversion in Economic Decision Making: Pragmatic Guides for Consistent Choice by Natural Resource Managers. Journal of Risk and Uncertainty in Environmental and Natural Resource Economics, 171-187.

Durret, R. 1996. Probability: Theory and Examples. ed. Duxbury Press. New York.

nd

2

Fishburn, P. C. 1970. Utility Theory for Decision Making. Robert E. Krieger Publishing Co. New York.

Gerber, H. U. 1997. Life Insurance Mathematics. ed. Springer Verlag. Berlin.

rd

3

Grimmet, G. R. and D. R. Stirzaker. 2001. Probability and Random Processes. ed. University Press. Oxford. New York.

rd

3

Harvey, C. R. and M. Gretchen. 2002. The New York Times Dictionary of Money and Investing: The Essential A-Z Guide for the Language of The New Market. Henry Holt & Company. New York.

Hogg, R. V., J. W. McKean, and A. T. Craig. 2005. Introduction to Mathematical Statistics. ed. Prentice-Hall. New Jersey.

th

Milevsky, M. A. and C. Narat. 2001. Optimal Asset Allocation in Life Annuities. Insurance: Mathematics and Economics, 199–209.

Oksendal, B. 2003. Stochastic Differential Equations. 6th ed. Springer. Berlin.

Rejda, G. E. 2004. Principles of Risk Management and Insurance. 9th ed. Addison Wesley. California.

Ross, S. M.2003. Introduction to Probability Model. ed. Academic Press Inc. Orlando, Florida.

th

LAMPIRAN 1

Optimalisasi proporsi aset berisiko αt sebelum retirement.

Dari Persamaan (1) akumulasi kekayaan pada saat t mengikuti persamaan diferensial stokastik 1-dimensi:

(

)

(

1)

.t t t t t t t

dW = W αµ+ −α r dt+s dt+α σW dB (a.1)

Diasumsikan individu tidak diperbolehkan untuk memasukkan simpanan baru ke dalam rekening anuitas variabel sehingga arus simpanan baru s dt=0.

Persamaan (a.1) menjadi:

(

)

(

1)

t t t t t t t

dW = W α µ+ −α r dt+α σW dB (a.2)

(

)

(

1)

t

t t t t

t

dW

µ r dt dB

W = α + −α +α σ , atau:

(

)

(

0)

00

(1 ) ; 0 , .

t s

t t t t

s

dW

µ r t B B W w

W = α + −α +α σ = =

∫

(a.3)Penyelesaian sisi kiri dari Persamaan (a.3) menggunakan Teorema Formula Ito 1-Dimensi. Misalkan:

( )

(

)

(

)

(

)

2(

) ( )

2 2

, ln ; 0

, ln

ln ln 1 ln

, ,

2

t t

t t

t t t

t t t

g t w w w

Y g t W

Y W

W W W

dY dt dW t W

t w w

= > =

=

∂ ∂ ∂

= + +

∂ ∂ ∂

sehingga:

(

)

(

)

22

1 1

ln t t t

t t

d W dW dW

W W

⎛ ⎞

= + −⎜⎜ ⎟⎟

⎝ ⎠

(

)

2 2 2t 2

1 1

ln

2

t t t

t t

d W dW W dt

W W α σ

= −

(

)

2 2t

1 ln

2

t t

t

dW

d W dt

W α σ

= −

(

)

2 2t

1 ln

2

t

t t

dW

d W dt

W = + α σ , atau:

2 2

t 0 0

1 ln

2

t

s t

s

dW W

t

W = W + α σ

∫

(a.4)Dari Persamaan (a.3) dan Persamaan (a.4) didapat persamaan:

(

)

2 2

0

2 2

0

1

ln (1 )

2

1

ln (1 )

2

t

t t t t t

t